Региональный уровень

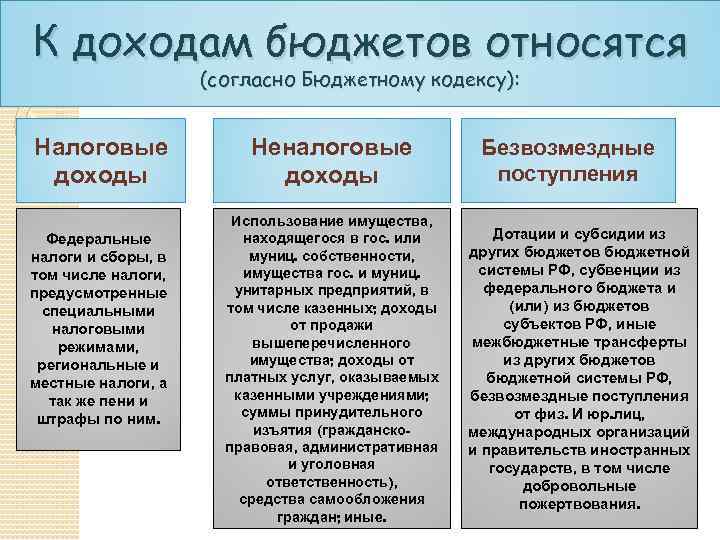

Налоговые доходы бюджетных фондов субъектов образуются за счет соответствующих сборов и прочих обязательных отчислений. Их список и тарифы определяются в НК. Пропорции распределения этих поступлений между региональным и местным уровнями устанавливаются в ФЗ, регламентирующем основы территориального самоуправления, а также Законом о бюджете субъекта на предстоящий год.

Кроме этого, в формировании прибыли участвует часть регулирующих федеральных отчислений, распределяемых по нормативам, определенных в соответствующих правовых актах. Исключение составляют доходы, которые передаются на местный уровень по правилам бюджетного регулирования.

Другой компонент

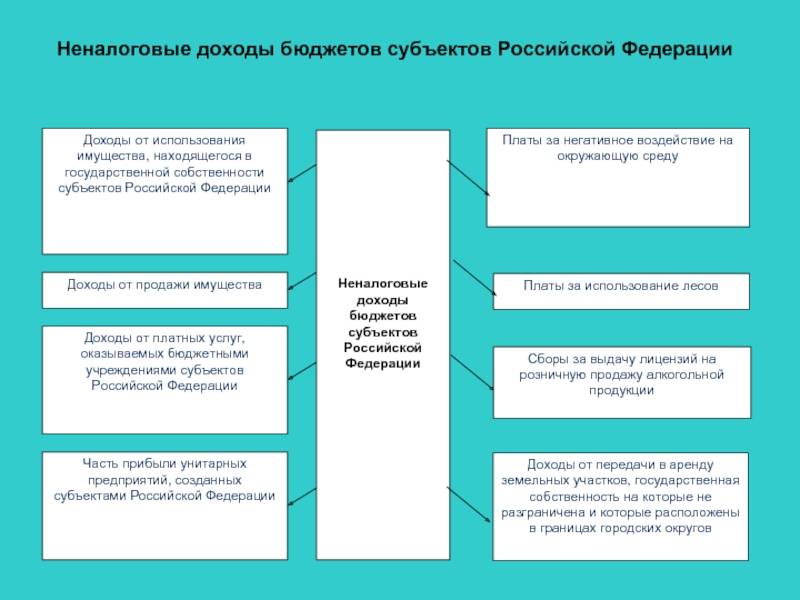

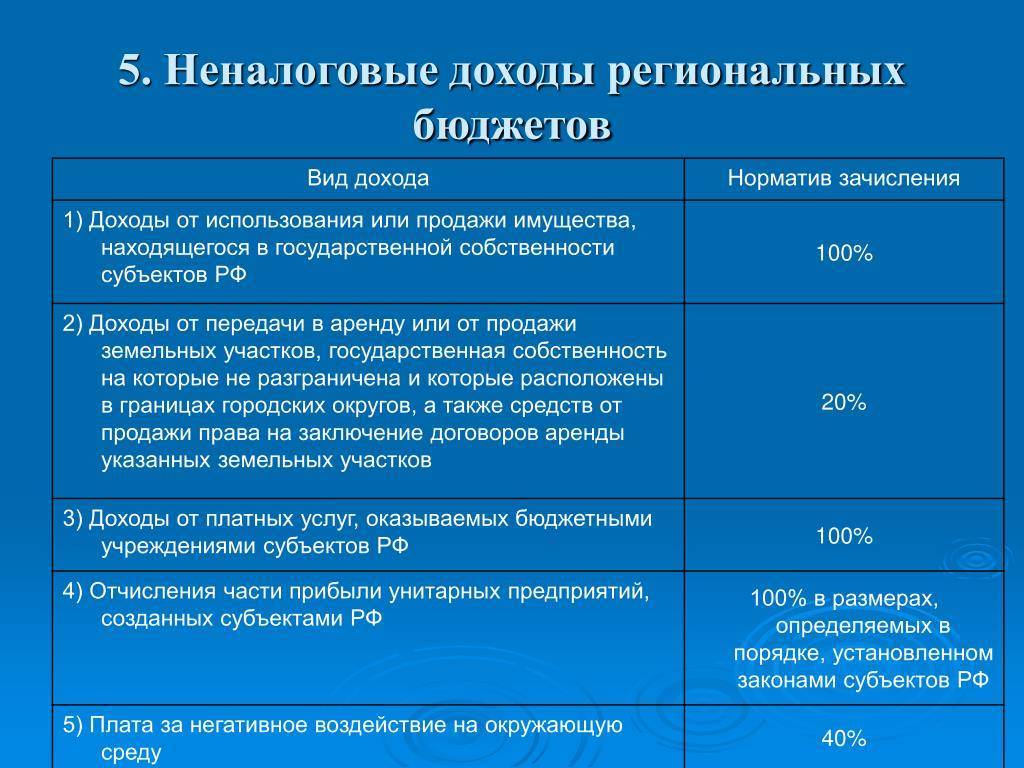

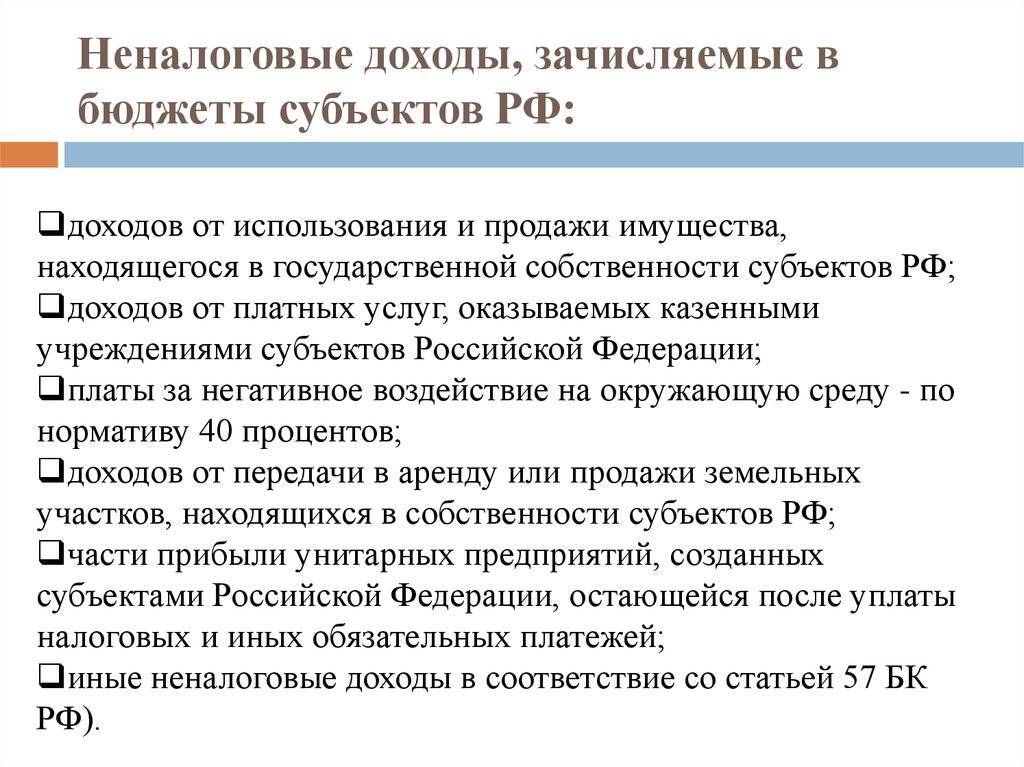

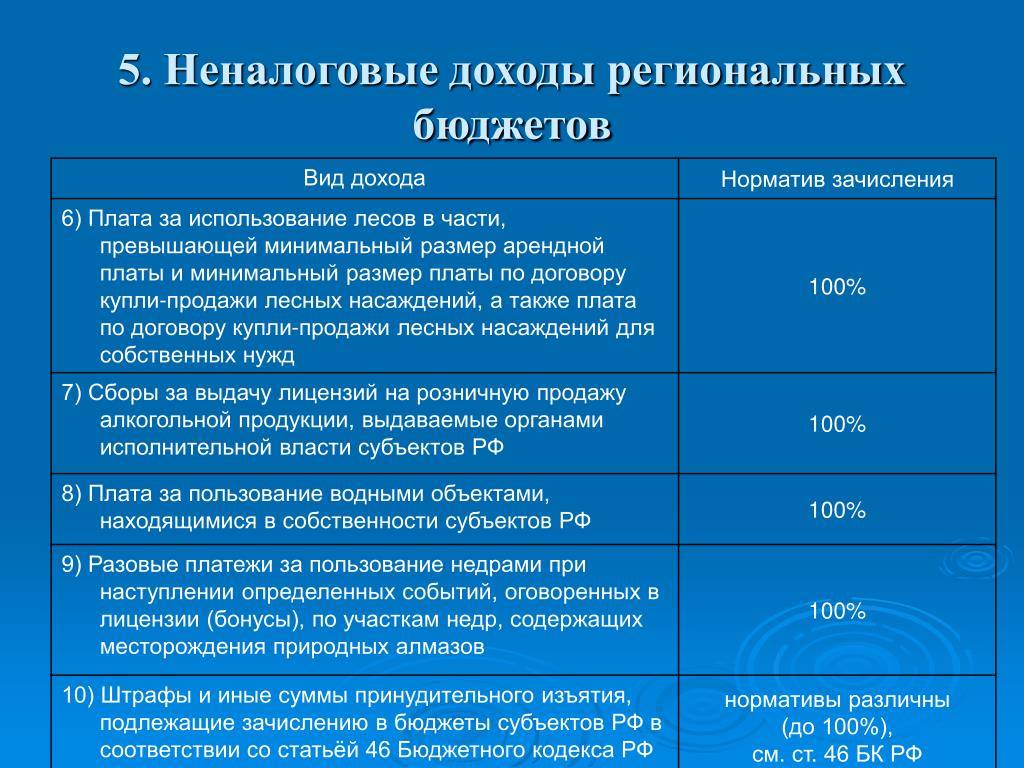

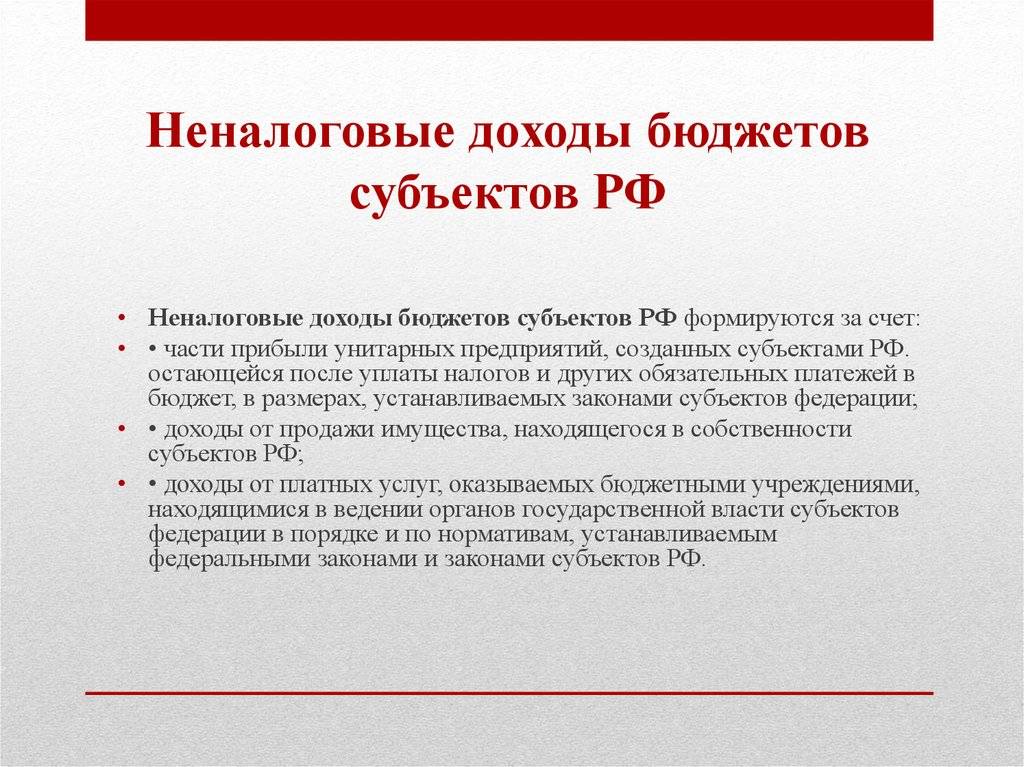

Неналоговые региональные доходы образуются за счет определенных отчислений:

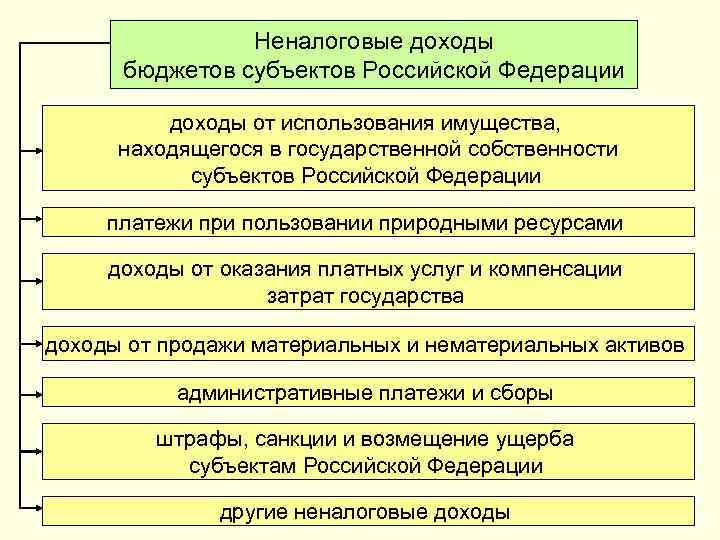

- Поступления от реализации имущества, которое находится в распоряжении субъектов.

- Часть доходов унитарных предприятий, образованных региональной властью. Она принимается в расчет после уплаты всех обязательных отчислений, установленных в законодательстве субъекта.

- Поступления от платных услуг, которые оказывают бюджетные организации, находящиеся в ведении региональных госорганов. Порядок и нормативы для их отчисления определяются в федеральном законодательстве и правовых актах субъектов.

Доходы бюджета от пользования имуществом

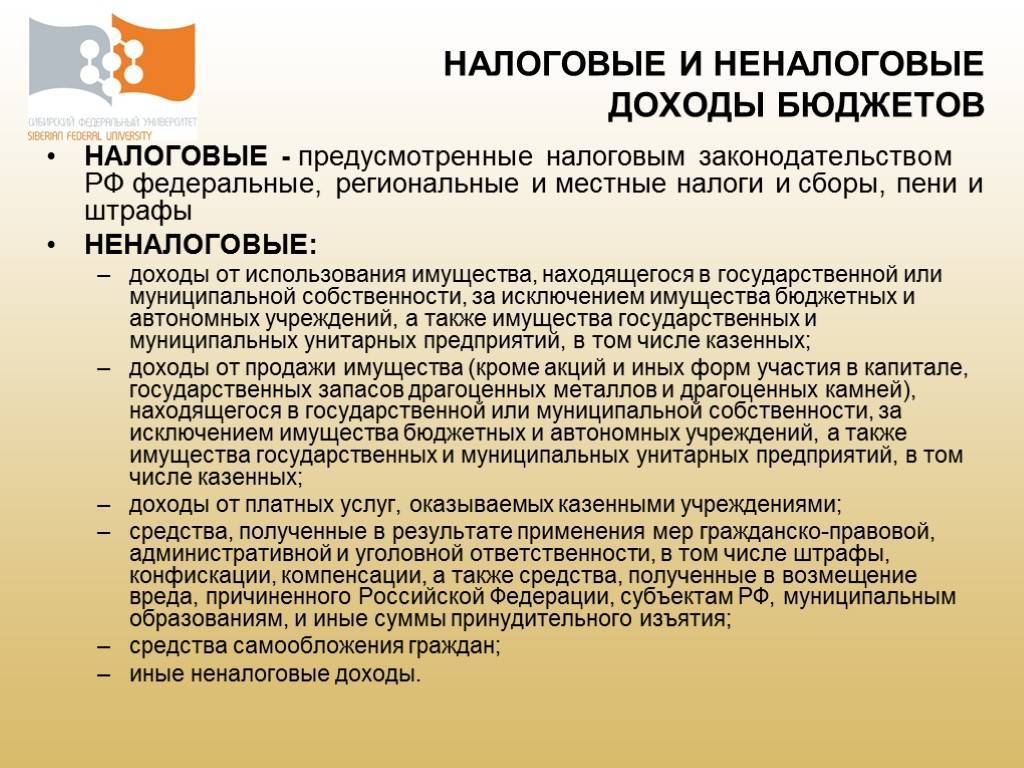

Доходы бюджетов от использования имущества, которым владеет государство или муниципалитет:

- доходы, которые были получены в качестве платы за аренду или другой платы за то, что было передано в возмездное пользование государственное и муниципальное имущество, исключая имущество бюджетного и автономного учреждения, а также имущество государственного и муниципального унитарного предприятия, включая казенные;

- денежные средства, которые были получены в виде процентов на остаток бюджетных средств на счете Центрального Банка Российской Федерации и кредитных организаций;

- доходы, которые были получены за счет передачи имущества, которым владеет государство или муниципалитет (исключая имущество бюджетного и автономного учреждений, имущество государственноо и муниципального унитарного предприятий, включая казенные, и имущество, которое было передано в доверительное управление юридического лица, созданного на основании организационно-правовой формы государственной компании) в залог или доверительное управление;

- доход от платы за использование бюджетных кредитов;

- доход как прибыль, приходящаяся на долю уставного (складочного) капитала хозяйственного товарищества или общества, дивидендов от акций, которые принадлежат РФ, ее субъектам и муниципальным образованиям, исключая случаи, которые установлены на основании федеральных законов;

- часть прибыли от государственного или муниципального унитарного предприятия, которая остается после того, как были уплачены все налоги и обязательные платежи;

- иные доходы, предусмотренные на основании законодательства Российской Федерации от пользования имуществом, которое находится в государственной или муниципальной собственности, исключая имуществом бюджетных или автономных учреждений, государственных и муниципальных унитарных предприятий, включая казенные.

Замечание 2

Один из основных источников неналогового дохода – это поступления от продаж и пользования имуществом, которым владеет государство или муниципалитет.

Неналоговые доходы от продажи имущества, которым владеет государство или муниципалитет, могут образовываться на основании средств возмездного отчуждения имущества, которое находится во владении РФ, ее субъектов, муниципального образования в собственность физического или юридического лица, на основании 1 статьи Федерального закона от 21.12.2001 под номером 178-Ф3 «О приватизации государственного и муниципального имущества».

Доход от платных услуг, которые оказываются в лице казенных учреждений. На основании 161 статьи Бюджетного кодекса Российской Федерации закрепляется, что казенные учреждения могут заниматься деятельностью, которая приносит доход, исключительно если данное право предусмотрено на основании его учредительного документа. Доходы, которые получают в результате осуществления указанной деятельности, далее идут в соответствующие бюджеты бюджетной системы Российской Федерации. Казенным учреждением осуществляются операции по бюджетным средствами через лицевые счета, которые были открыты им на основании Бюджетного кодекса Российской Федерации.

Определение 1

К доходам от платных услуг, которые оказываются в лице бюджетных учреждений могут относиться: плата за предоставленную информацию из единого государственного реестра налогоплательщиков; плата за то, чтобы были рассмотрены ходатайства, которые предусмотрены на основании антимонопольного законодательства; плата за предоставленные сведения, которые содержаться в Едином госреестре юридических лиц и Едином государственном реестре ИП; плата за оказание РФ услуг, другие виды платных услуг.

Анализ

Среди наиболее распространенных методов прогнозирования и планирования бюджета следует отметить способы:

- экономического анализа;

- математического моделирования;

- экстраполяции;

- балансовый;

- индексный и проч.

Экономический анализ выступает в качестве неотъемлемого элемента процесса прогнозирования и планирования. Он реализуется как на микро-, так и на макроуровне. В ходе анализа применяется системный подход. Ключевой структурой выступает хозяйство и его части. Суть метода заключается в том, что определенный процесс либо явление разделяется на составные компоненты, после чего выявляется взаимосвязь и воздействие каждого элемента друг на друга и на развитие экономики.

Анализ способствует раскрытию сути процесса, установлению закономерности изменений в плановом периоде. Он позволяет оценить имеющиеся возможности и варианты достижения целей. Невозможно прогнозировать расходы без анализа исполнения бюджета. Он дает возможность установить степень реализации показателей за прошедший период.

На стадии формирования статей основной упор делается на обнаружение резервов увеличения доходной части. В этой связи анализу подвергается деятельность всех органов власти. В его рамках проверяется, насколько эффективно используется государственная или муниципальная собственность, своевременность и полнота обязательных отчислений и проч. Все это способствует определению наиболее результативных направлений деятельности уполномоченных органов, выявлению недочетов и ошибок в работе.

О неналоговых доходах бюджета РФ

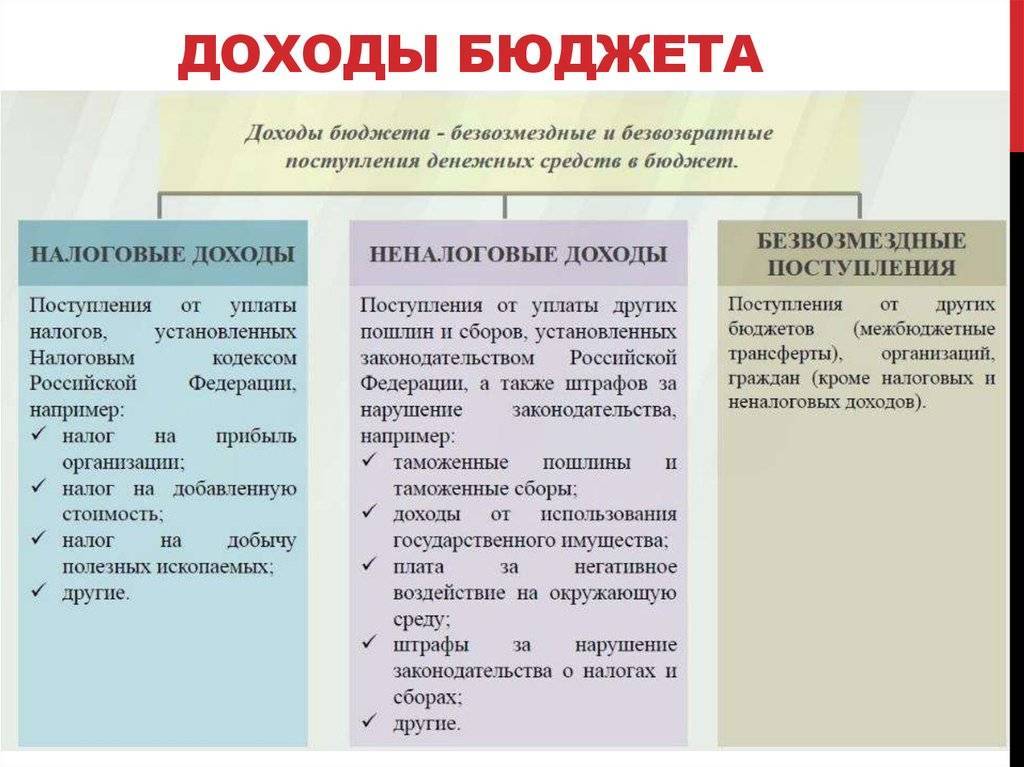

К неналоговым доходам относятся поступления от деятельности, приносящей прибыль:

- Сдача в аренду имущества, принадлежащего государству.

- Административные выплаты.

- Компенсации государству.

- Прибыль от реализации имущества, находящегося в госсобственности, кроме поступлений от продажи, регламентированных законодательством от приватизации.

Неналоговые доходы формируются также за счет поступлений от использования имущества, принадлежащего государству. Это могут быть дивиденды по ценным бумагам, поступления от размещения финансовых средств и прочих способов участия в капитале.

В эту же категорию включены различные штрафы и удержания. Неналоговые доходы формируются в том числе из отчислений с зарплаты осужденных к ограничению по службе (военной), исправительным работам, лиц, освобожденных от уголовной ответственности с привлечением к административной. В эту же категорию входят штрафы за правонарушения и преступления.