Можно ли оформить только полис КАСКО без ОСАГО

Основываясь на том, что комплексная страховка также предусматривает защиту гражданской ответственности, можно предположить, что она является полноценным аналогом обязательной автогражданки. Но если вопрос о том, надо ли делать ОСАГО, если есть КАСКО, рассматривать в соответствии с правовыми актами, то ответ будет положительным: оформлять второй договор просто необходимо.

В законодательстве РФ четко сказано, что в перечень требуемых документов для управления автомобильным транспортном входит именно стандартный бланк автогражданки, направленный на возмещение ущерба третьим лицам. А вот добровольную корочку водитель может получить только в качестве дополнительного гаранта финансовой безопасности, так как она способна защитить его движимую собственность от любого вреда, в том числе и от независимых факторов.

что в перечень требуемых документов для управления автомобильным транспортном входит именно стандартный бланк автогражданки, направленный на возмещение ущерба третьим лицам. А вот добровольную корочку водитель может получить только в качестве дополнительного гаранта финансовой безопасности, так как она способна защитить его движимую собственность от любого вреда, в том числе и от независимых факторов.

Мы узнали, нужно ли оформлять ОСАГО, если есть КАСКО, и по какой причине эти два документа не считаются взаимозаменяемыми. В заключение стоит добавить, что помимо материального взыскания при отсутствии автогражданки человека ожидают еще и возможные трудности с регистрацией машины в базе ГИБДД и перегоном самоходной техники через границу. Поэтому пытаться сэкономить на получении одного полиса не нужно, чтоб не создавать себе серьезных проблем.

В чем разница между страховками

Взять хотя бы объект страховки ОСАГО и КАСКО. В первом случае речь идет о страховании ответственности водителя перед третьими лицами (авто считается объектом повышенного риска, способным нанести ущерб как человеку, так и другим объектам), а во втором страхуется само транспортное средство, его сохранность, состояние.

Остальные стратегически важные отличия страховок ОСАГО и КАСКО указаны в таблице.

| ОСАГО | КАСКО | |

| Оформляется каждым участником дорожного движения в обязательном порядке, отсутствие ОСАГО является административным нарушением в России. | Оформляется только по желанию автомобилиста, который хочет защитить свой автомобиль (может быть обязательной страховкой, если авто берется в кредит). | |

| Бюджетный полис, который доступен каждому. | Более дорогая страховка, за которую придется платить иногда даже несколько десятков тысяч рублей. | |

| Страховым случаем будет считаться ДТП или другой инцидент с участием авто, в котором владелец ОСАГО при помощи ТС нанес ущерб имуществу или здоровью другого участника дорожного движения. | Страховым случаем будет считаться ДТП или другой инцидент с участием авто, в котором пострадал или был уничтожен автомобиль владельца полиса КАСКО. | |

| Определяется после проведения технического анализа состояния пострадавшего автомобиля или медицинского освидетельствования. | Определяется после проведения технического анализа состояния пострадавшего автомобиля. | |

| Максимальные установленные законом рамки по возмещению равняются 500 000 рублей в случае причинения вреда здоровью, 400 000 рублей, если вред нанесен имуществу. | Каждая компания самостоятельно устанавливает максимальную страховую выплату, которую может получить клиент. Далее он выбирает необходимую ему граничную сумму компенсации (чем она больше, тем дороже страховка). Свыше этой суммы клиент не получит средств, даже если ущерб автомобилю оказался большим. | |

| РСА (Российский Союз Автостраховщиков) оплатит ОСАГО пострадавшей стороне в обычном порядке. | Закон не сможет обеспечить выплату по КАСКО, если СК признала себя банкротом. Можно после отзыва лицензии разорвать страховой договор и получить назад часть средств либо идти в суд с иском к страховой. | |

| Полис выдается при предъявлении минимума документов, у некоторых СК доступна опция оформления ОСАГО через Интернет. | КАСКО оформляют после анализа автомобиля, поскольку СК нужно выяснить состояние ТС на момент оформления полиса. | |

| Коэффициент бонус-малус позволяет сэкономить на всех последующих полисах ОСАГО, если ездить аккуратно и не попадать в ДТП, виновником которых является владелец полиса. | Отсутствует |

Особенности и различия

После приобретения транспортного средства, встает непростой вопрос – как обезопасить свой автомобиль и вложенные в него денежные средства. В любом случае лучшим решением этой проблемы будет приобретение страхового полиса. Но придя к страховщику в офис, не каждый автомобилист понимает, что лучше оформить, можно ли сделать КАСКО без ОСАГО, и какие их особенности.

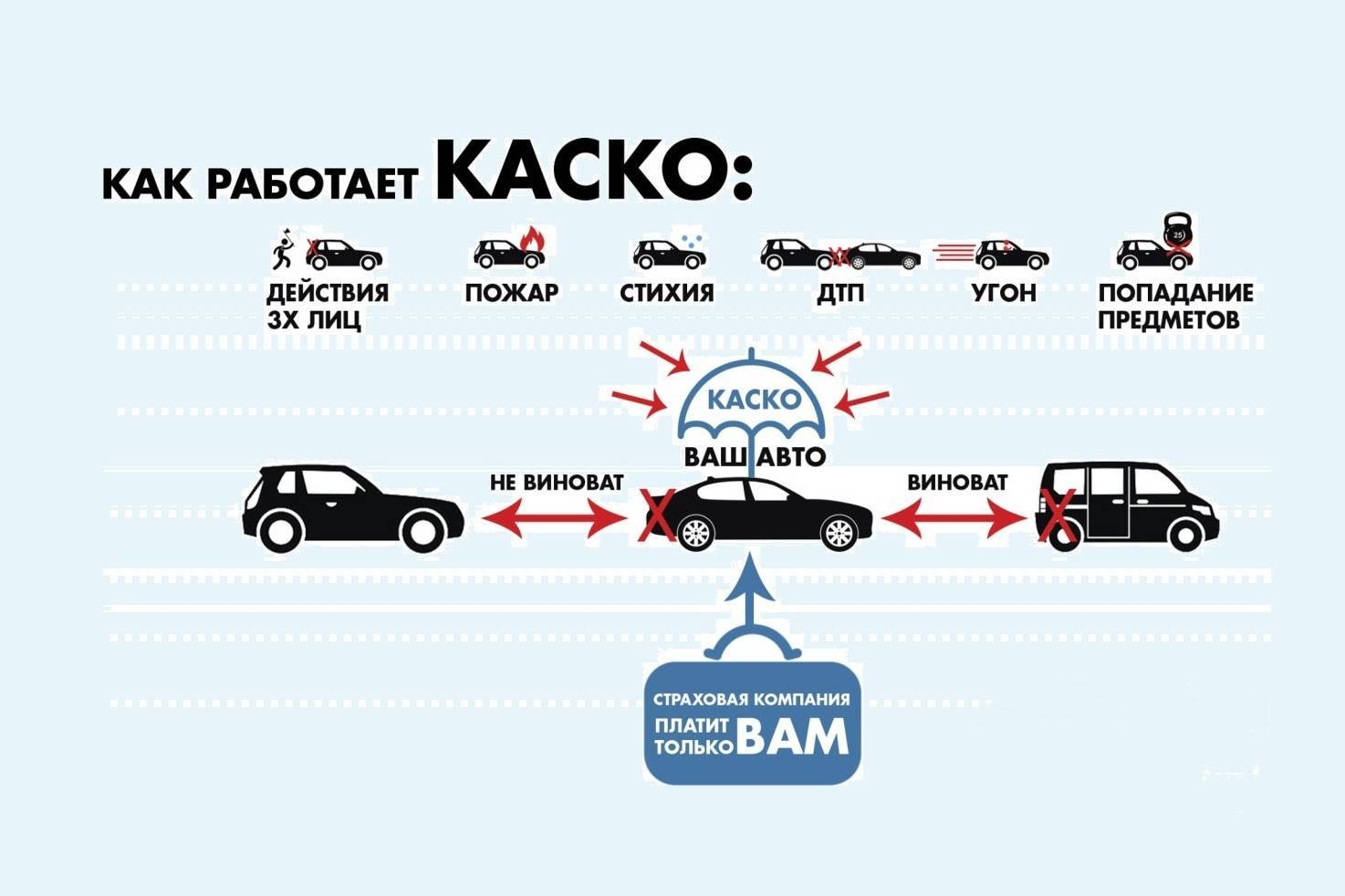

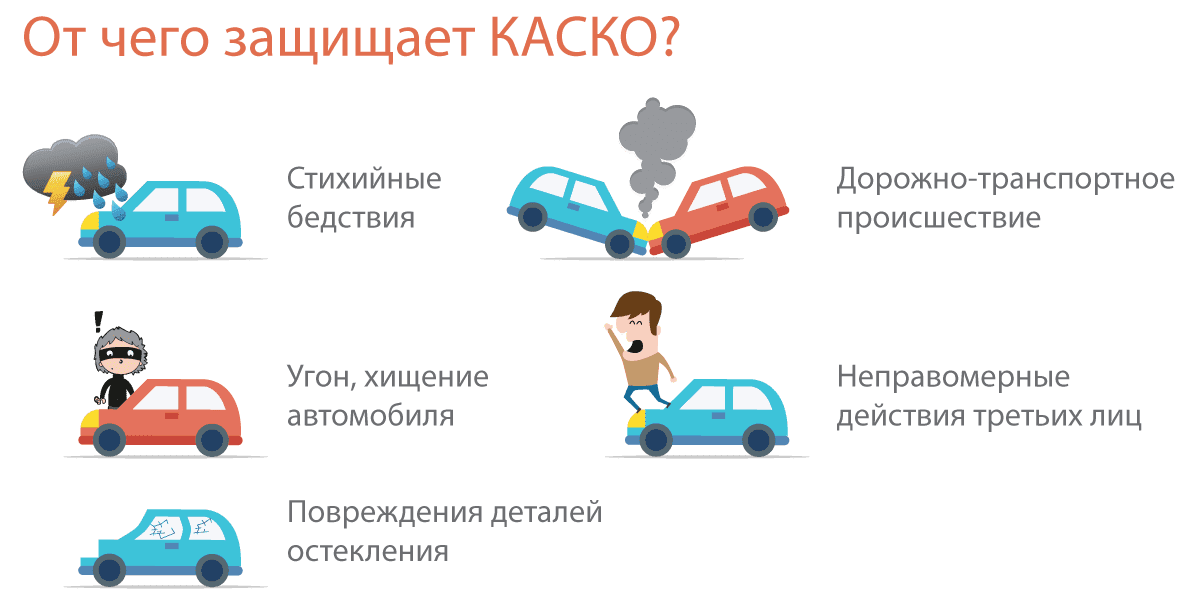

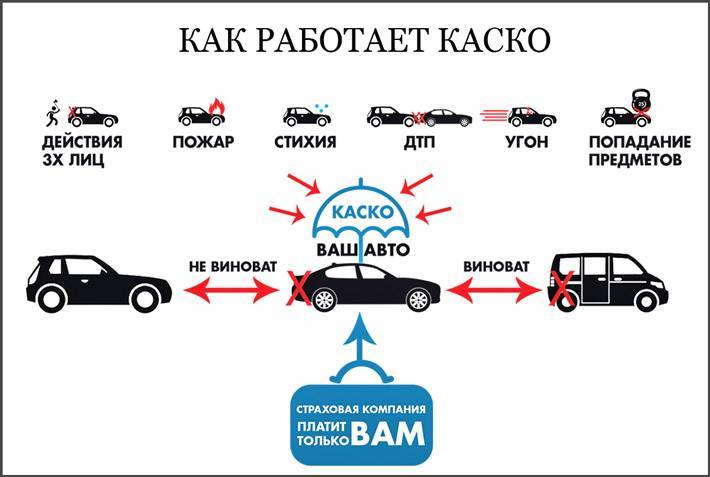

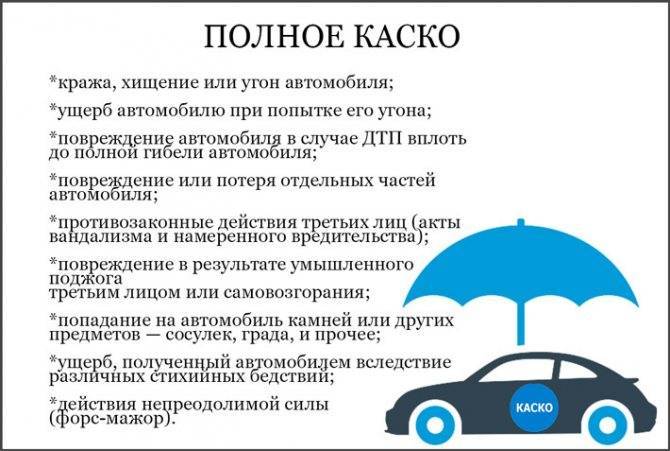

В договоре КАСКО прописано, что ваше транспортное средство защищается от любых видов повреждений, вне зависимости от того, кто виновник аварии или что произошло с автомобилем.

Например, полис покроет ущерб связанный с такими проблемами:

- Любые виды дорожно-транспортных происшествий;

- Угон, кража, хищение – если это прописано в договоре;

- Стихийный бедствия и другие обстоятельства, приведшие в негодность ваш автомобиль;

- Повреждение деталей, двигателя, коробки передач или других агрегатов;

- Уничтожение автомобиля, например, в пожаре.

В Российской Федерации страхование КАСКО является полностью добровольным и в любом случае полис этого типа может быть приобретен только по желанию самого автовладельца. При этом страхование ОСАГО, является в Российской Федерации согласно существующему законодательству на 2021 год, обязательным. Но последнее, не защищает ваш автомобиль от повреждений. Зачем тогда он нужен?

Где и как лучше оформлять ОСАГО если уже есть КАСКО

Несмотря на то, какой страховой полис собирается оформить водитель, ему в первую очередь необходимо определиться со страховой компанией, и предоставить ей соответствующие документы. Как правило, почти во всех страховых организациях можно покупать и КАСКО и ОСАГО. А некоторые из компаний предоставляют своим клиентам скидку при приобретении комплексной страховки.

Но если выбранная страховая компания не предоставляет клиенту скидку на комплексное приобретение страхового полиса, то лучше делать ОСАГО в другой компании, так как, таким образом можно сэкономить немало денег.

Но оформлении ОСАГО и КАСКО в одном месте выгоднее тем, что в случае ДТП не придется обращаться сразу в две страховые компании, а это может помочь сэкономить время.

Понятие и особенности ОСАГО

Данный полис является наиболее доступным для автовладельцев. Он обязателен для каждого собственника транспортного средства, так как отсутствие полиса является наказуемым правонарушением.

Важно! В законодательстве четко оговаривается, что лицо, выступающее в качестве виновника ДТП, обязано покрывать нанесенный ущерб, причем если у него имеется страховка, то средства выплачиваются страховой компании, а если она отсутствует, то данная обязанность возлагается непосредственно на него. За счет необходимости страхования, многие люди, которым наносится урон во время аварий, быстро и без каких-либо препятствий возмещают затраты на ремонт и лечение

Если отсутствует у виновника страховой полис, то он должен уплачивать собственные средства

За счет необходимости страхования, многие люди, которым наносится урон во время аварий, быстро и без каких-либо препятствий возмещают затраты на ремонт и лечение. Если отсутствует у виновника страховой полис, то он должен уплачивать собственные средства.

Что такое ОСАГО? Фото:slideshare.net

Нередко у него они отсутствуют, а также он не работает официально, поэтому пострадавшие не могут получить компенсацию. Каждый владелец авто обязан заключать договор страхования, а управлять машиной могут только люди, которые вписаны в полис. Чтобы оформить страховку ОСАГО, подготавливаются документы:

- паспортные данные всех людей, которые планируют пользоваться автомобилем в качестве водителей;

- св-во о регистрации авто;

- талон, подтверждающий факт прохождения ТО;

- водительские права всех людей, которых надо вписать в страховой полис;

- страховой полис, у которого истекает срок действия, если оформляется данный документ не в первый раз.

Стоимость полиса ОСАГО в разных страховых компаниях не обладает значительными отличиями. Продаются они не только в таких организациях, но и даже в фирмах сотовой связи.

Важно! Многие люди предпочитают пользоваться новейшей и удобной услугой, позволяющей приобретать полис с помощью интернета, поэтому не требуется вовсе заполнять документы непосредственно в отделении страховой фирмы

Что дает ОСАГО

При наличии полиса ОСАГО повышается уверенность на дороге, что особенно актуально в современное время, когда количество машин постоянно увеличивается. Страхование автомобиля позволяет избежать значительных трат денежных средств в случае причинения ущерба другими водителями. Выплаты производятся страховой компанией, с которой заключен договор.

Важно! Страховка действует на разные виды страховых рисков, а размер компенсации ограничен по законодательству. Компенсируется исключительно урон, нанесенный в результате ДТП, а вот остальные поломки авто должны чиниться за свои средства

Размер выплаты рассчитывается по итогам проведения оценки.

С 2015 года значительно были увеличены выплаты. Планируется к 2019 году увеличить максимальные размеры компенсаций по европротоколу до 400 тыс. руб. для всех регионов страны

Важно! Если страховая компания задерживает выплаты, то начисляются штрафы, равные 1% от суммы выплаты за один день просрочки

Как получить выплаты по ОСАГО и КАСКО, расскажет это видео:

Как выплачивается страховка при ДТП если есть ОСАГО и Каско

Возмещение ущерба положенное страхователю зависит от того, по какому из полисов он обращается в страховую компанию. По правилам, попадая в ДТП виновник автокатастрофы обязан известить страховщика о случившемся и предоставить все необходимые сведения о происшествии.

Если все было сделано по правилам, страховка по аварии будет выплачена за инициатора в надлежащем размере. По ОСАГО в ДТП компенсацию получит только пострадавший, а виновник будет вынужден покрывать свой ущерб самостоятельно.

Как выплачивается страховка при ДТП если есть ОСАГО и Каско? Поскольку направление защиты у данных полисов отличаются, то обладатель добровольного комплексного сертификата страхования получит компенсацию на восстановление своего автотранспортного средства.

Имея две страховки, автовладелец освобождается от каких-либо выплат, так как все расходы на ремонтные восстановительные работы берет на себя страховщик, с которым заключался договор о защите.

Полисы в одной страховой компании

И так, поскольку при наличии Каско полис ОСАГО нужен всегда, встает вопрос о том, где приобрести эти два полиса. Выбор страховой компании всегда остается за страхователем, сравнив несколько вариантов можно подобрать наиболее оптимальный.

Проще оформлять страховки в одной компании, все документы будут хранится в одном месте. Также при наступлении страхового случая придется обращаться в одно отделение сразу. Зачастую страховые компании делают скидки по Каско, если автовладелец приобрел полис обязательного страхования у них.

Полисы в разных страховых компаниях

Если есть Каско и ОСАГО выплачивается компенсацию по обоим полисам, даже если они оформлены в разных компаниях. Часто страховые сертификаты оформляются у разных страховщиков по причине экономии.

Если полисы обязательного автострахования стоят примерно одинаково во всех компаниях, поскольку рассчитываются по единым тарифам, то на добровольное страхование страховщики самостоятельно указывают цену.

В связи с этим положением, страхователь может купить полис «автогражданки» в одной компании, а затем найти более выгодное предложение по добровольному страхованию в другой компании. На степень защиты это никак не повлияет, правда при наступлении страхового случая автовладелец будет вынужден посещать обоих страховщиков.

Особенности КАСКО

КАСКО – страхование транспортных средств от повреждения, угона или хищения. Цена такого полиса значительно выше, однако он может оказаться настоящим спасением, например, в случае серьезного ДТП (особенно если автомобиль дорогой). КАСКО не подразумевает страхование ответственности перед третьими лицами. Если урон нанесен другому транспортному средству, компания не будет его компенсировать.

Страхование КАСКО в России является добровольным. Некоторые банки при оформлении кредитов на покупку автомобилей устанавливают приобретение такого полиса в качестве обязательного условия. После погашения долга водитель вправе отказаться от этого вида страхования, так как за отсутствие КАСКО административная ответственность не предусмотрена. Размеры страховых премий и поправочных коэффициентов у разных компаний могут сильно варьироваться, поскольку они устанавливают их самостоятельно.

Источник изображения: osago-go.com

Итак, объекты страхования по КАСКО и ОСАГО кардинально отличаются. В первом случае им является сам автомобиль, во втором – гражданская ответственность водителя. Поэтому один полис никак не может стать заменой другому. Обойтись без оформления ОСАГО в любом случае не получится. Этот вид страхования является базовым и обязателен абсолютно для всех автовладельцев России.

При желании (и наличии достаточного количества денежных средств) дополнительно можно приобрести полис КАСКО. Возить его с собой и предъявлять для проверки инспектору ГИБДД не нужно.

Лучшая страховка при ДТП

Если у водителя оформлена и КАСКО И ОСАГО, и он попал в аварию, то возникает логичный вопрос: «Какой страховкой лучше воспользоваться?».

В такой ситуации нужно учитывать некоторые факторы, а именно:

- На каких условиях заключался тот и другой договор;

- Насколько серьезна авария;

- При каких обстоятельствах произошло ДТП;

- Насколько быстро пройдут выплаты.

Так, к примеру, если клиент страховой не виноват в ДТП, а ущерб составляет меньше чем 400 тысяч рублей, то лучше использовать ОСАГО, так как если применить КАСКО, то в следующем году этот страховой договор будет стоить намного дороже.

Страхование транспортного средства—это важный этап, который приходится проходить каждому автолюбителю. И если водитель хочет оформить только КАСКО, то он должен знать, что избежать оформления ОСАГО не получится, и не стоит этого делать. КАСКО— это защита самого автовладельца, а ОСАГО— это защита других участников дорожного движения. Поэтому если есть КАСКО, нужно все равно оформлять ОСАГО.

ОСАГО и КАСКО в одной страховой компании

Из-за того, что выплаты по ОСАГО ограничены, автовладельцы нередко заключают дополнительно договор КАСКО, так как последний обеспечивает большие выплаты при аварии. Договор можно заключить в одной компании.

Изучим, как складывается стоимость КАСКО и ОСАГО, в чем разница параметров, влияющих на них.

Цена на ОСАГО зависит от модели ТС, водительского стажа, региона, где предполагается использовать транспортное средство, КБМ и скидок СК. В то же время на КАСКО влияет список страховых рисков, которые указывает сам водитель.

Преимущества оформления обеих страховок в одной компании заключаются в том, что, во-первых, экономится время. Персоналом вводятся все данные сразу на оба вида страховки. Во-вторых, играет роль простота оформления. Достаточно предъявить документы, оплатить страховки и получить оба полиса. В-третьих, обычно в СК устанавливают скидки при заключении обоих договоров.

Предназначение ОСАГО

ОСАГО подразумевает страхование ответственности перед другими автомобилистами (вот очень подробная статья). Ущерб хозяину поврежденной машины вместо водителя возмещает страховая компания. Гражданская ответственность наступает при совершении столкновения, если в результате него был причинен материальный ущерб другому лицу. Автомобиль является источником повышенной опасности, поэтому отсутствие прямой вины того, кто сидел за рулем, может не иметь значения.

Наличие полиса ОСАГО по закону обязательно для каждого водителя. Его отсутствие является административным правонарушением. При выявлении такого проступка инспектор ГИБДД составит протокол по статье 12.37 КоАП РФ. Документ мало просто оформить: его необходимо всегда возить с собой. При остановке транспортного средства сотрудник ДПС вправе потребовать предъявить полис.

Тарифы по ОСАГО устанавливаются и регулируются Банком России. До 2015 года расценки определяло Правительство РФ. Расчет итоговой суммы страховой премии производится с учетом целого ряда коэффициентов. Таким образом, для каждого отдельно взятого автовладельца стоимость полиса ОСАГО будет индивидуальной.

ОСАГО и КАСКО в одной страховой компании

Из-за того, что выплаты по ОСАГО ограничены, автовладельцы нередко заключают дополнительно договор КАСКО, так как последний обеспечивает большие выплаты при аварии. Договор можно заключить в одной компании.

Изучим, как складывается стоимость КАСКО и ОСАГО, в чем разница параметров, влияющих на них.

Цена на ОСАГО зависит от модели ТС, водительского стажа, региона, где предполагается использовать транспортное средство, КБМ и скидок СК. В то же время на КАСКО влияет список страховых рисков, которые указывает сам водитель.

Преимущества оформления обеих страховок в одной компании заключаются в том, что, во-первых, экономится время. Персоналом вводятся все данные сразу на оба вида страховки. Во-вторых, играет роль простота оформления. Достаточно предъявить документы, оплатить страховки и получить оба полиса. В-третьих, обычно в СК устанавливают скидки при заключении обоих договоров.

Основные отличия двух видов страхования

Детально ознакомившись с двумя разными видами страховок, мы получили достаточно информации, чтоб сравнить их по десятку параметров. Для лучшего восприятия ключевые отличия обоих документов распределены в таблице ниже:

| Критерий | КАСКО | ОСАГО |

|---|---|---|

| Тип оформления | Добровольный | Обязательный |

| Объект финансовой защиты | Внесенный в договор автомобиль, его отдельные части, иные транспортные средства, принимающие участие в ДТП с застрахованным ТС, здоровье клиента | Движимое имущество третьих лиц, пострадавших от действий владельца полиса |

| Возрастной ценз машины | Зачастую применяется ограничение до 15-20 лет | Не имеет значения |

| Орган урегулирования тарифных ставок | Частные конторы | Государство |

| Размер компенсационной выплаты | Любой, в зависимости от количества потерпевших и тяжести полученного ущерба | От 120 до 160 тысяч рублей |

| Стоимость полиса | Вычисляется по индивидуальным параметрам страхуемого авто и его хозяина | Рассчитывается по единому алгоритму, с учетом доступности для рядового автомобилиста |

| Возможность приобретения в кредит | Есть | Нету |

Исходя из таблицы выше, следует вывод, что покупать комплексный договор выгоднее, нежели обязательную автогражданку. Но нужно ли делать ОСАГО, если есть КАСКО, с точки зрения закона? Ведь за езду без упомянутого документа КоАП предусматривает солидные штрафы

Поэтому очень важно наверняка выяснить,заменяют ли данные страховки друг друга или же их необходимо оформлять вместе

Максимальный размер страховой выплаты

Максимальный размер выплаты по ОСАГО составляет 400 тыс. руб. на возмещение материального ущерба и 500 тыс. руб. на покрытие ущерба здоровью и жизни потерпевших. Если в ДТП пострадали несколько человек и автомобилей, эти суммы распределяются между ними.

Для увеличения максимальной суммы компенсации можно оформить ДСАГО — добровольное страхование гражданской ответственности. Этот полис можно купить вместе с КАСКО или отдельно. Если сумма ущерба окажется больше лимитов по ОСАГО, страховая компания покроет разницу. При отсутствии ДСАГО пострадавшая сторона может потребовать через суд, чтобы виновник происшествия возместил недостающую сумму ущерба.

Компенсация ущерба по КАСКО определяется индивидуальными условиями страхования. Выплата компенсации покрывает сумму ущерба при наступлении страхового случая. Неагрегатное КАСКО не предусматривает ограничений в выплатах, агрегатное подразумевает, что после каждой выплаты страховая сумма будет уменьшаться. Когда она станет равна нулю, владельцу транспортного средства придётся оформлять новый договор страхования.

В чем разница

Самое главное, что должен запомнить каждый автовладелец: оплачивать автогражданскую ответственность он обязан независимо от наличия полиса КАСКО. Эти два вида страхования не являются взаимозаменяемыми. Ксли у владельца ТС будет при себе лишь полис КАСКО, но не будет ОСАГО, он может получить штраф в размере 800 рублей.

Эти все правила регламентируются ст.2 и ст.4 ФЗ от 25.04.2002г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев ТС». Если у человека имеются обе эти страховки, то при наступлении страхового случая он просто выбирает оптимальную.

Отличия:

ОСАГО возмещает лишь ущерб от ДТП в установленных ценовых рамках. КАСКО может включать в себя все то, что пожелает клиент.

ОСАГО возместит ущерб только потерпевшей стороне

В КАСКО неважно, кто виноват — владелец такого полиса получит возмещение ущерба в любом случае.

Разные суммы выплат, в первом случае — фиксированная, во втором — сумма, которую определит владелец ТС при оформлении полиса.

Стоимость КАСКО гораздо выше ОСАГО.

В ОСАГО возраст ТС не важен, в КАСКО же может быть застраховано авто, не старше 10 лет.

Особенности КАСКО

КАСКО – страхование транспортных средств от повреждения, угона или хищения. Цена такого полиса значительно выше, однако он может оказаться настоящим спасением, например, в случае серьезного ДТП (особенно если автомобиль дорогой). КАСКО не подразумевает страхование ответственности перед третьими лицами. Если урон нанесен другому транспортному средству, компания не будет его компенсировать.

Страхование КАСКО в России является добровольным. Некоторые банки при оформлении кредитов на покупку автомобилей устанавливают приобретение такого полиса в качестве обязательного условия. После погашения долга водитель вправе отказаться от этого вида страхования, так как за отсутствие КАСКО административная ответственность не предусмотрена. Размеры страховых премий и поправочных коэффициентов у разных компаний могут сильно варьироваться, поскольку они устанавливают их самостоятельно.

Итак, объекты страхования по КАСКО и ОСАГО кардинально отличаются. В первом случае им является сам автомобиль, во втором – гражданская ответственность водителя. Поэтому один полис никак не может стать заменой другому. Обойтись без оформления ОСАГО в любом случае не получится. Этот вид страхования является базовым и обязателен абсолютно для всех автовладельцев России.

При желании (и наличии достаточного количества денежных средств) дополнительно можно приобрести полис КАСКО. Возить его с собой и предъявлять для проверки инспектору ГИБДД не нужно.

Особенности оформления страховых полисов

Говоря о том, можно ли ездить с полисом КАСКО без ОСАГО, нужно отметить, что в РФ такая возможность отсутствует – полис обязательного автострахования должен быть у каждого собственника авто. При покупке нового автомобиля нужно обязательно сделать страховку сразу после оформления машины в ГИБДД и после постановки на учет.

При автокредите практически всегда банки обязывают своих клиентов оформлять КАСКО. Только при наличии полиса выдается автокредит. Требование противоречит законодательству, то есть, этот вид страхования обязательным не является. При автокредите новому автовладельцу нужно оформить только ОСАГО.

Где можно оформить?

Многие автомобилисты думают, что надо делать ОСАГО и КАСКО в одной компании. Это заблуждение. Оформить автостраховку можно в разных организациях. То есть, между собой они никак не пересекаются, не дополняют друг друга и несут в себе совершенно разный смысл.

Владелец машины имеет возможность купить полисы в любой компании, которая предложила ему наиболее привлекательные условия. Можно оформить автостраховку:

- при личном посещении офиса автостраховщика;

- через интернет, заполнив форму и загрузив всю необходимую документацию.

Статья по теме: Автотранспортные средства — виды и правила страхования Лучше всего приобретать полисы автострахования в проверенных страховых организациях. Слишком низкая цена автостраховки – это сомнительно

Не нужно обращать внимание на многочисленные сайты в интернете, которые предлагают дешевые полисы. В 99% случаев они являются поддельными

Многие автолюбители уверены, что можно ездить без ОСАГО, но это заблуждение. Наличие данного полиса с 2002 г. в России является законодательным требованием, за невыполнение которого предусмотрен штраф в размере 800 рублей.

Необходимые документы

Для оформления обязательной автостраховки требуется:

- копия гражданского паспорта;

- ПТС, свидетельство о регистрации;

- лист диагностики авто (техосмотр);

- права (копии прав лиц, которые будут вписаны в автостраховку);

- заявление на бланке страховщика.

При оформлении КАСКО нужен аналогичный пакет документации. Также требуется предоставить сотруднику страховой компании возможность провести осмотр автомобиля перед подписанием соглашения.

Стоимость автостраховок

На стоимость страховок влияет ряд факторов:

- мощность машины;

- стаж водителя, его возраст;

- регион оформления автостраховки;

- коэффициент КБМ и другие коэффициенты конкретного страховщика;

- ценовая политика страховой компании;

- марка автомобиля, модель, год производства, стоимость приобретения авто.

Порядок оформления полисов

Если вы решили взять обе страховки вместе, вам необходимо определиться, будете вы это делать в одном страховом учреждении или же в разных. Учитывайте, что стоимость автогражданки везде примерно одинакова, а вот стоимость КАСКО может хорошо различаться. Какие факторы оказывают влияние на стоимость страховки:

- возраст, стаж водителя и безаварийность его езды, то есть то, насколько часто он попадает в ДТП — если аварий нет, то есть шанс получить хорошую скидку;

- класс автомобиля (его тип и марка) — чем он выше, тем дороже выйдет полис;

- мощность мотора — такой же принцип;

- количество водителей, имеющих право управлять данным автомобилем;

- регион регистрации машины — в каждой области действуют свои тарифы и коэффициенты расчёта;

- срок действия страховки — чем на большее количество времени она берётся, тем выгоднее ценовая политика.

Если сравнивать стоимость автогражданки и КАСКО, то последняя страховка, конечно же, дороже. Однако в этом случае вы будете защищены по полной программе от всевозможных рисков на дороге и вне её. Перечень основных документов для физических лиц, оформляющих ОСАГО:

- паспорт водителя;

- водительские права;

- техпаспорт и свидетельство о регистрации транспортного средства;

- диагностическая карта, характеризующая техническое состояние автомобиля;

- действующий страховой полис (при наличии).

Если вы — юридическое лицо, то вам ещё понадобится доверенность на право управлять автомобилем от имени компании (выдаётся директором фирмы или его заместителем) и печать самой организации. После сбора пакета документов необходимо пойти в выбранную страховую компанию и заполнить установленной формы заявление о страховании. Далее организация проверяет все указанные в заявлении данные и если всё хорошо, заключает с водителем договор и выдаёт полис. Оригинал документа с печатями при этом остаётся у водителя.

бланк заявления о заключении ОСАГО в формате .doc (Word)

В одной компании

Оформить обе страховки можно в одной компании. Зачастую, так и происходит: компания, регистрирующая автогражданку, предлагает водителю и другие виды автострахования. Это может быть выгодно по следующим причинам:

- экономится время на оформление документов;

- появляется вероятность получить хорошую скидку;

- облегчается процедура оформления — вы заполняете документы сразу на два полиса, и сотрудники компании выдают их вам одновременно.

При этом имейте в виду, что если понадобится получить компенсацию сразу по двум видам страхования, могут возникнуть проблемы. Если сумма убытков будет слишком велика, компания может сделать попытку уклониться от уплаты, доказав отсутствие мотивов для выплаты.

В разных СК

Оформлять страховку в разных местах можно, если у вас уже есть автогражданка и вы хотите получить только КАСКО. Здесь можно столкнуться с таким моментом, что стоимость в «родной» СК будет слишком высокой, а вот конкуренты могут предложить скидку или более выгодный пакет страховых услуг. Также имейте в виду, что перед тем, как сделать свой выбор в пользу той или иной компании, следует проверить её благонадёжность и репутацию. Сделать это можно, почитав отзывы на различных сайтах или пообщавшись с людьми, которые застрахованы в интересующей вас организации.

Преимущества и недостатки ОСАГО

Выплата ущерба автогражданки ограничена только лимитом ответственности. Если пострадает водитель, его транспортное средство, то возмещения убытков не будет. Если по вине владельца произойдет ДТП, пострадавшему будет возмещена сумма на ремонт, что поможет сэкономить огромные деньги и избежать длительной судебной волокиты.

Среди неоспоримых преимуществ:

- оплата убытков, нанесенных другому транспортному средству;

- стоимость.

К негативным сторонам можно отнести обязательность оформления. Если ОСАГО отсутствует, недействителен или закончился срок действия на водителя накладывается административная ответственность. Ее размер 500-800 рублей за каждый обнаруженный случай езды без автогражданки.

Как расшифровывается КАСКО и ОСАГО

Перед тем, как начинать оформление страховки, обязательно следует знать, как расшифровывается название каждого из вариантов и какие функции оно за собой несет. Например, страховой рынок КАСКО появился достаточно недавно и далеко не все автолюбители еще успели с ним ознакомиться.

Данное название, в отличие от ОСАГО, не является аббревиатурой, а имеет иностранное происхождение. В переводе на итальянский язык, оно означает – щит, или борт (изначально данная страховка распространялась на морские суда, перевозящие груз).

Что касается страхового полиса обязательного типа, то он, пожалуй, известен каждому автовладельцу, так как является обязательным условием для законного передвижения транспортного средства. Само название полиса является аббревиатурой, которая расшифровывается так: обязательное страхование автогражданской ответственности.

Регламентирует ОСАГО – Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” ( ОСАГО ), N 40-ФЗ от 25.04.2002.

Что общего между ОСАГО и КАСКО

Сходство между договорами обязательного и добровольного страхования в том, что есть ситуации, когда СК откажет в страховой выплате. Основания для отказа по КАСКО прописываются в договоре, по ОСАГО — установлены законодательством, но перечень в обоих случаях может совпадать.

Ситуации, в которых страховщик откажет в возмещении ущерба по полису ОСАГО:

- оставление места ДТП;

- намеренное причинение ущерба;

- отсутствие диагностической карты;

- указание неверных данных при приобретении полиса ОСАГО;

- управление транспортным средством в состоянии алкогольного или наркотического опьянения;

- нарушение процедуры обращения за страховой выплатой.

В договоре страхования КАСКО может быть предусмотрено, что по этим и другим основаниям возможен отказ в выплате. Других общих черт у добровольной и обязательной страховки нет.

Действительно ли есть потребность?

Проанализировав сказанное выше, мы можем сформировать вывод о том, что все владельцы КАСКО вынуждены пользоваться двойным страхованием, от которого не получают реальной пользы. Когда вы являетесь обладателем такого полиса, вам намного выгоднее будет осуществлять обращение согласно правилам добровольного страхования, так как на полученные деньги получится отремонтировать оба автомобиля, участвующих в ДТП, а не только тот, который принадлежит пострадавшему. Кроме того, КАСКО предоставляет защиту и в случаях, которые не предусматривают участие иного субъекта, например, при угоне, повреждении транспорта о стационарные конструкции или при нанесении ему урона хулиганами. Единственное, что не в силах покрыть КАСКО — это ущерб здоровью участникам происшествия, вины которых в его возникновении нет — в этом случае пригодится ОСАГО.

ОСАГО может возместить ущерб здоровью пострадавших водителей, КАСКО — нет

Однако большинство экспертов признают действующее законодательство относительно обязательного страхования архаичным и не соответствующим современным реалиям. В частности, специалисты по исследованию рынка финансовых услуг обвиняют государственные регулирующие органы в пособничестве страховым организациям, которые получают дополнительную прибыль от продаж ОСАГО клиентам, уже имеющим КАСКО. К счастью для автолюбителей, активно интересующихся этим вопросом, вскоре нормативные акты будут подвергнуты комплексному пересмотру — ожидается, что в них будет включено указание об отсутствии необходимости обязательного страхования при использовании добровольного. Кроме того, будет рассматриваться вопрос и о регулировании цен, установленных финансовыми организациями на КАСКО, так как сейчас они заставляют владельцев транспортных средств расставаться с очень большими суммами, наносящими ущерб их личному бюджету.