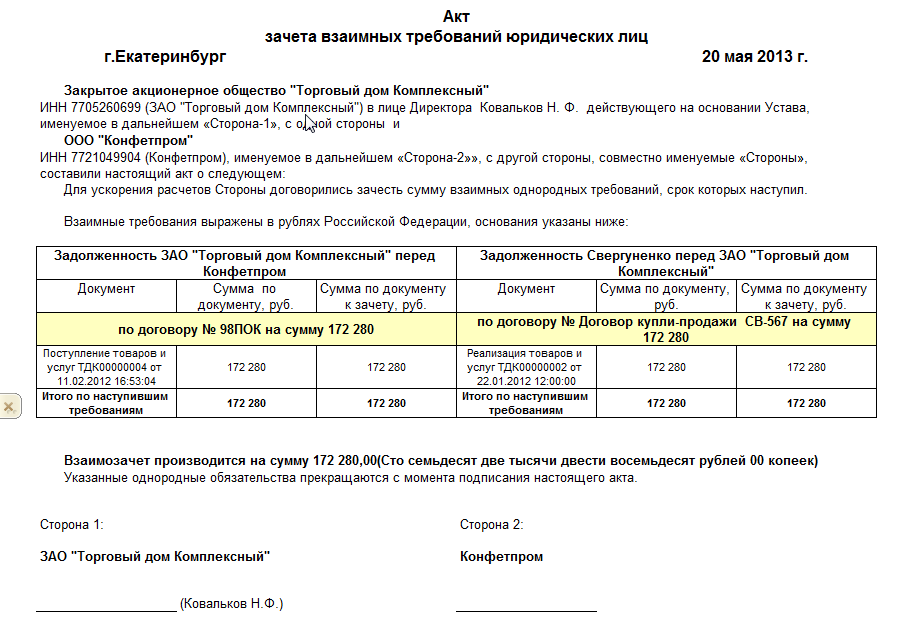

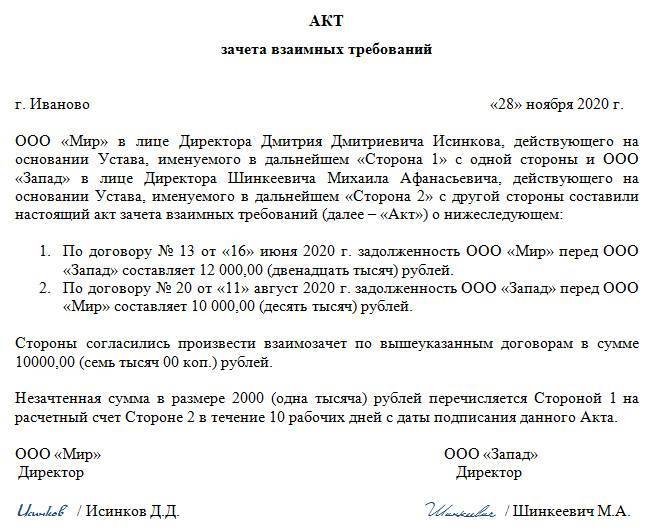

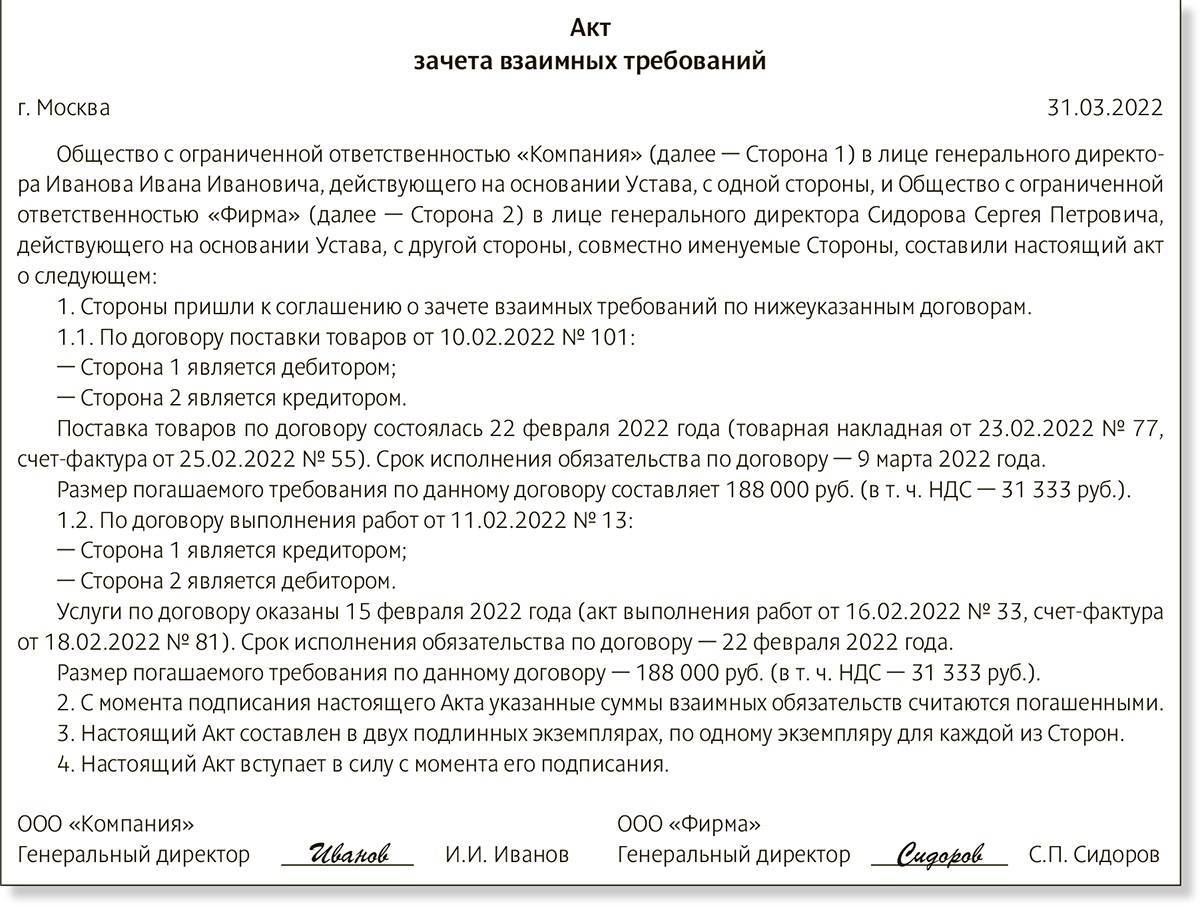

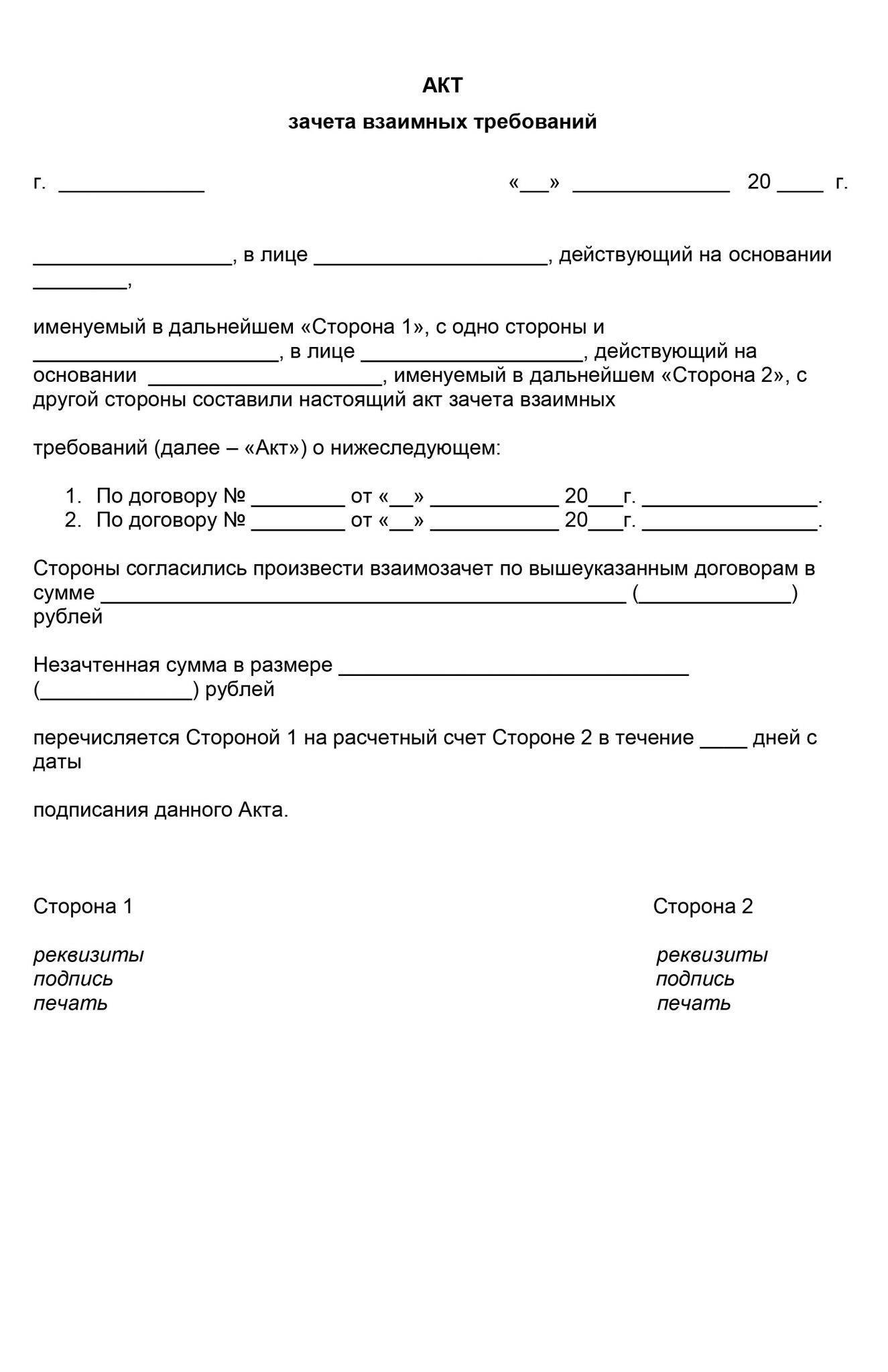

Составление акта взаимозачета

Договор, составленный корректно и юридически грамотно, способен уберечь стороны от большинства проблематичных ситуаций. Со всей серьезностью стоит отнестись и к правильному составлению акта проведенных взаимозачетов: этот документ имеет статус первичного с точки зрения бухгалтерского учета, должен быть подписан руководством в лице руководителя и бухгалтера с обеих сторон, иметь оттиски печатей.

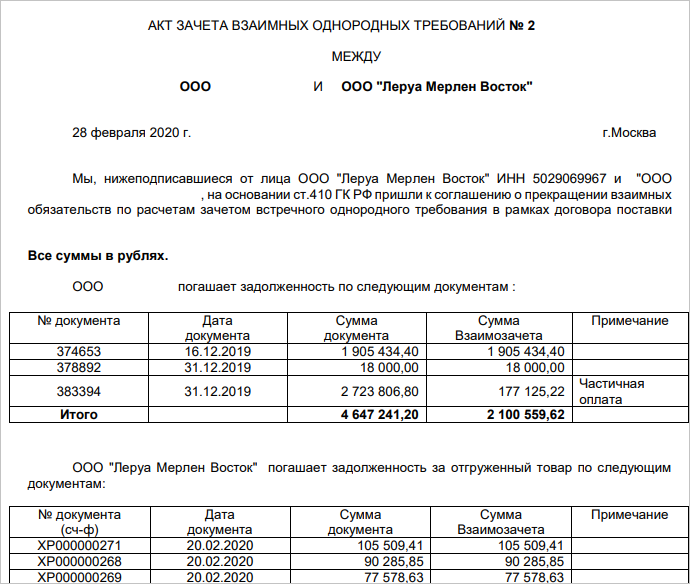

Акт проведенных взаимозачетов должен в обязательном порядке содержать информацию по каждой расчетной операции и ее стоимости, согласно договорным условиям. В конце документа указывается общая итоговая сумма всех зачетов, и отдельной строкой по каждой операции и в целом – налог на добавленную стоимость в размере установленных законом ставок (от 0% до 18%).

Отражаемая в акте сумма долговых обязательств обязательно должна быть подтверждена документами в виде счетов-фактур, квитанций и платежных поручений, договоров, накладных, актов приема-передачи работ и услуг и т.п.

Положительные и отрицательные стороны взаимозачета

Взаимозачет имеет как свои плюсы, так и минусы.К плюсам относится то, что такой зачет можно проводить без участия финансовых средств, а, например, при использовании каких-либо товаров или услуг, что, соответственно, ведет к уменьшению затрат и сохранению наличности.

Одновременно данная методика расчетов имеет и исходящие из этого минусы, к которым, в первую очередь, относится то, что для любого бизнеса наиболее выгодным и интересным является именно поступление финансовых средств.

Подобного рода сделки, особенно совершаемые с определенной регулярностью, часто привлекают внимание налоговиков при проводимых ими проверках, что зачастую влечет наложение на компании различного рода штрафов. Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны

А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки

Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны. А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки.

Порядок проведения

Итак, причина для осуществления зачета — взаимная задолженность, но поскольку должников и кредиторов у каждого отдельного предприятия, ведущего активную хозяйственную деятельность, насчитывается немало, следует:

- в обязательном порядке вести развернутый аналитический учет всех задолженностей по контрагентам;

- четко и своевременно выявлять возникающие взаимные задолженности по каждому контрагенту в отдельности.

Произвести зачет обязательств может любое предприятие, для этого достаточно направить партнеру соответствующее заявление. Удаленному контрагенту необходимо отправить документ заказным письмом, либо воспользоваться курьерской доставкой, таким образом, у отправителя на руках останется уведомление о получении документа адресатом. Проведенный таким способом зачет называется односторонним.

Более надежным вариантом является двухсторонний зачет, который предусматривает обоюдное подписание документа, в роли которого могут выступать: акт, протокол или соглашение о проведении взаимозачета.

Любой из перечисленных документов будет достаточным основанием для погашения возникшей задолженности в учете предприятий, проводящих взаимозачет.

Грамотно оформленный документ позволит:

- обоснованно провести операции по погашению задолженности в бухучете и налоговом учете вашей компании;

- сформировать нужные записи в учете прочих субъектов — участников проведения зачета;

- ответить на исковые требования контрагента, если зачет был проведен в одностороннем порядке, и ваш оппонент выразит желание истребовать недоимку через судебное разбирательство.

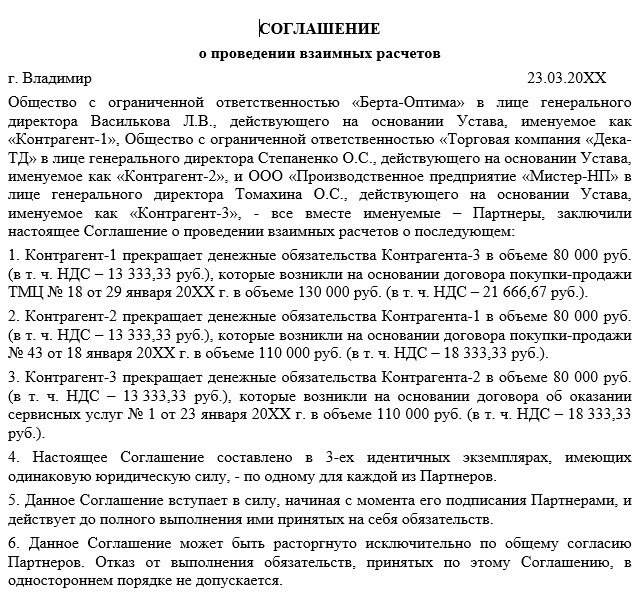

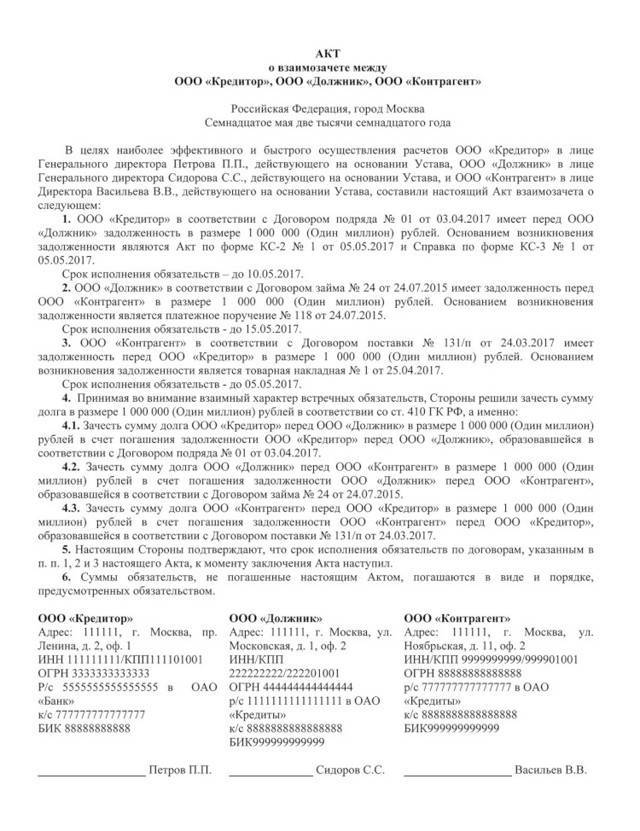

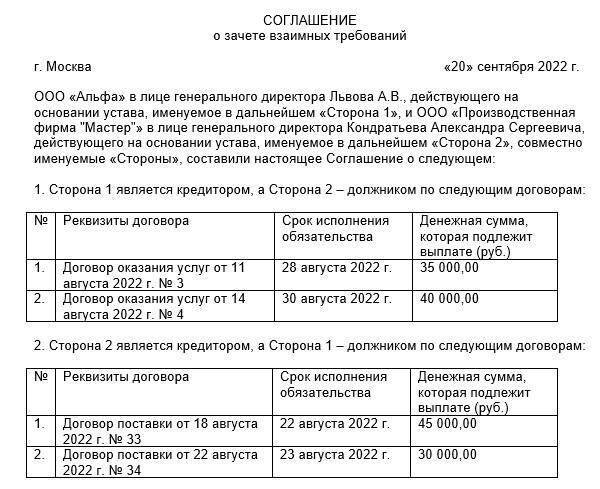

Тройственное соглашение о зачете взаимных требований: образец

Тройственное соглашение о взаимозачете – образец совместного урегулирования контрагентами возникших задолженностей по договорам поставок или обслуживания при дефиците денежных ресурсов.

Заключение такого договора признается сделкой в соответствии с нормами ст. 153 ГК РФ, ст. 154 разрешает реализовывать соглашения между несколькими участниками путем заключения многостороннего договора.

Основанием для зачета средств является наличие задолженностей друг перед другом у трех организаций, которые согласны на зачет.

Договор зачета взаимных требований трехсторонний: обязательные реквизиты

Независимо от количества сторон договорных отношений, в документе указываются полный набор обязательных реквизитов, утвержденных законодателем для первичной документации. В трехстороннее соглашение о взаимозачете необходимо включать информацию о:

- названиях участвующих в сделке предприятий;

- персональных данных представителей организаций, которые обладают полномочиями по заключению сделок и утверждению договоров своими подписями;

- основаниях для возникновения у представителей юридических лиц полномочий;

- трехсторонний зачет взаимных требований (образец документа) требует проводить с перечислением обязательств каждой стороны по отношению к участвующим в сделке контрагентам;

- при наличии финансовых обязательств и желании произвести их зачет необходимо прописать реквизиты документов, на основании которых в учете возникла задолженность;

- соглашение о зачете взаимных требований, трехсторонний образец договора должен ограничивать срок погашения задолженностей – в документе прописывается крайняя дата для реализации списания долгов;

- приводятся суммы требования, которые могут быть погашены взаимозачетом;

- в конце формы документа прописывают регистрационные сведения о каждом участнике сделки и проставляются подписи ответственных лиц.

Трехсторонний договор взаимозачета должен основываться на актах сверки между всеми сторонами. Это необходимо для предотвращения спорных ситуаций и последующих судебных разбирательств в отношении части долга, оставшейся после процедуры взаимозачета.

Тройной зачет взаимных требований: образец заполнения соглашения на примере

Взаимное погашение задолженностей между контрагентами без использования безналичных и наличных расчетов возможно при соблюдении ряда условий:

- задолженность всех участников сделки можно охарактеризовать как однородную;

- все компании согласны провести взаимозачет;

- такая процедура не носит систематического характера.

Трехсторонний взаимозачет возможен в следующих ситуациях:

- Участник сделки «1» не оплатил , возможная причина – нарушение сроков оплаты за продукцию , которая заключила ранее договор с участником сделки «1».

- имеет дебиторскую задолженность перед предприятием «3», на балансе числится непогашенная сумма платежа от организации «1».

- выступает в качестве дебитора для юридического лица «1», одновременно выполняя роль кредитора для учреждения «2».

Тройной взаимозачет при условии частичного списания долгов может быть использован для такого случая:

- ООО «Класс» задолжало ООО «Свое» за поставленные товары 50 000 рублей;

- ООО «Свое» имеет непогашенный в срок счет от ООО «Мел» на сумму 43 000 рублей;

- ООО «Мел» не оплатило в оговоренные даты ООО «Класс» сумму в 77 000 рублей.

Тройственный взаимозачет для указанных компаний возможен в размере наименьшего долга – 43 000 рублей.

В итоге ООО «Класс» после заключения сделки должно будет погасить ООО «Свое» задолженность в размере 7000 рублей (50 000-43 000), ООО «Мел» обязуется погасить долг перед ООО «Класс» в сумме 34 000 рублей (77 000-43 000).

Что такое взаимозачёт, какова законодательная основа акта

Взаимозачёт — погашение встречных однородных обязательств в размере меньшего из них

Нормы ст. 410 ГК РФ содержат общие положения о зачёте взаимных требований, под которым подразумевается один из способов погашения обязательства. Другими словами, обязательство считается исполненным по заявлению одной из сторон или по обоюдному согласию если перекрывается встречным однородным обязательством.

Зачёт взаимных требований может быть как двухсторонним, так и многосторонним (второе его название «круговой», так как обязательство проходит по своеобразному кругу от одного кредитора к другому).

Условия проведения

Базовые правила проведения взаимозачёта установлены статьями 410–411 ГК РФ

Рассматриваемая статья ГК приводит и несколько обязательных условий взаимозачёта:

- Обязательства являются встречными, то есть дебитор по одному из них является кредитором по другому.

- Обязательства должны быть однородными, то есть выраженными в одной и той же форме (например, денежной). При этом совершенно естественно, что сделки, в рамках которых появились эти обязательства, могут быть совершенно различны. Примером может послужить взаимозачёт обязательства по оплате оказанных услуг и обязательства по возврату займа. Закон не запрещает зачитывать даже штрафные санкции по договору (суммы неустойки, пени и пр.). Кроме того, по соглашению сторон (с учётом согласованного ими курса) возможен зачёт обязательств в разных валютах.

- По общему правилу, срок исполнения всех подлежащих взаимозачёту требований должен наступить. Однако статья называет сразу несколько исключений из правила:

- зачёт может быть произведён если срок выполнения одного или обоих обязательств не определён договором;

- зачёт возможен, если срок обязательства определён, как момент, когда будет заявлено требование об исполнении;

- зачёт возможен без учёта наступления сроков исполнения в установленных законом случаях.

Случаи, когда договор между организациями невозможен

Обстоятельства, при которых зачёт взаимных требований запрещён, приводит ст. 411 ГК. Среди них:

- одно из обязательств представляет собой возмещение ущерба, причинённого жизни или здоровью;

- одно из обязательств состоит в пожизненном содержании;

- одно из обязательств — алименты;

- по обязательству истекли сроки исковой давности (по общему правилу они составляют три года);

- случаи, когда взаимозачёт запрещён соглашением сторон;

- случаи, когда зачёт запрещён законом (например, взаимозачёт обязательств по договорам внешнеэкономической деятельности запрещает Закон №173-ФЗ от 10.12.2003).

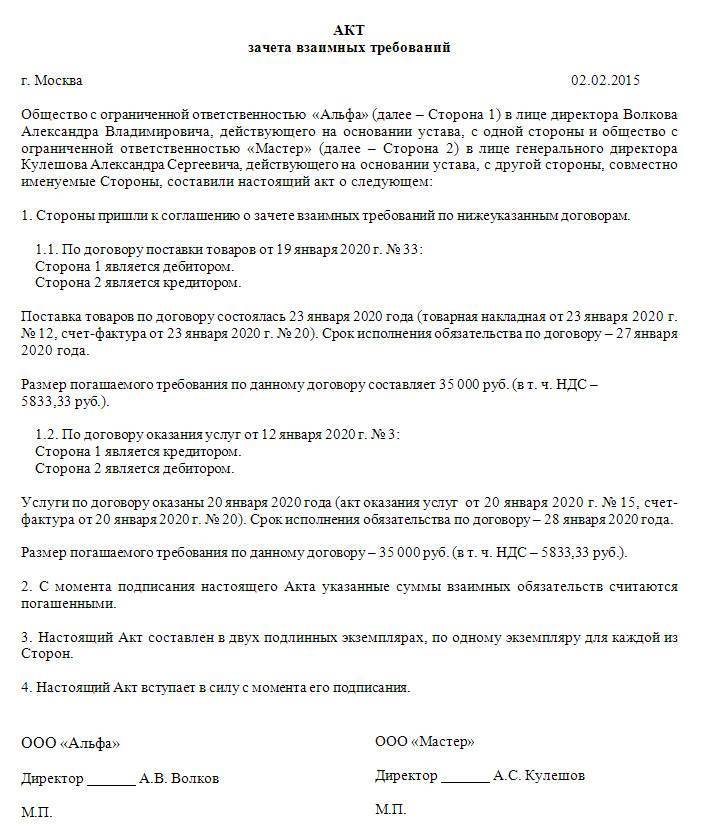

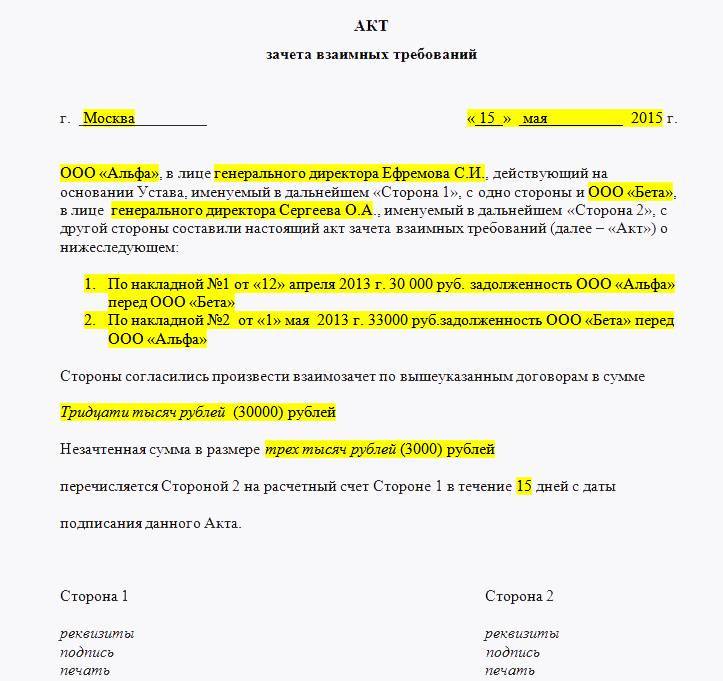

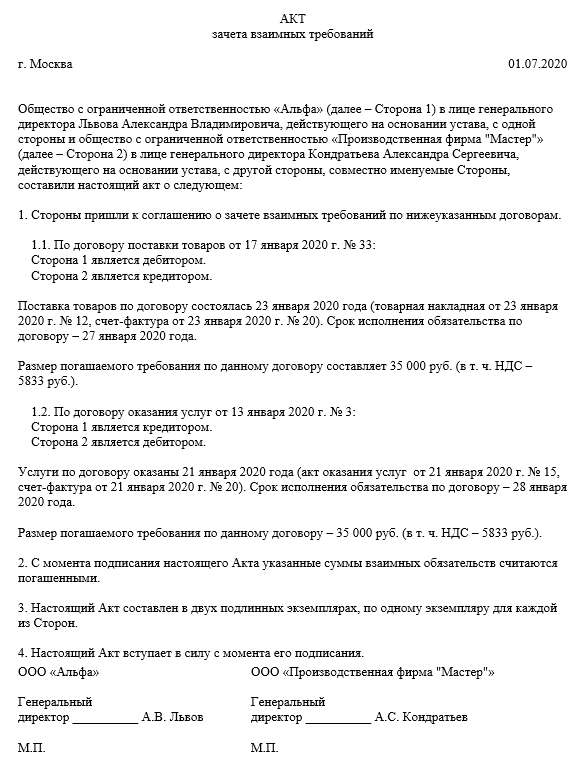

Что такое акт взаимозачета

Стоит отметить, документ составляется только в том случае, если обе стороны на это согласны. При наличии задолженностей одного типа их можно погасить, если другая сторона предъявит встречные денежные обязательства. При этом нет необходимости множество раз перемещать средства с одного счета на другой. Благодаря такому документу операции по различным счетам можно существенно сократить, соответственно, сэкономить время на их оформление.

(Видео: «Акт взаимозачета с контрагентом в 1с 8.3.0»)

Главная цель, которую преследует составление подобного документа, заключается в том, чтобы избежать разногласий между организациями. Однако достичь этого можно лишь в том случае, если правильно оформить данный акт. К основным преимуществам составления данного документа можно отнести:

- экономия времени, ведь вместо множества различных документов понадобится оформить лишь один акт;

- так как нет необходимости производить большое количество платежей, удается избавиться от многочисленных банковских комиссий;

- даже длительные и крупные задолженности между сторонами могут погашаться достаточно просто.

Закон хоть и разрешает оформлять взаимозачет в одностороннем порядке, но сделать это достаточно проблематично. Намного проще выполнить данную процедуру по обоюдному желанию.

Кем и когда составляется документ

Можно сказать, этот документ пользуется большой популярностью у организаций, которые относятся к представителям среднего и малого бизнеса. Практика показывает, именно такие компании чаще всего испытывают финансовые трудности. Именно акт взаимозачета является оптимальным вариантом решения проблем, связанных с деньгами.

Акт оформляется на основании заявления, которое может составить одна из сторон. По обоюдному желанию документ может позволять погасить весь долг, или его часть. Если долг погашается не полностью, необходимо указать, что будет происходить дальше с его оставшейся частью. Например, компания-должник обязуется перевести остаток долга на расчетный счет контрагента в течение какого-то определенного периода времени.

Однако нужно знать, основным условием составления данного акта является то, что обязательства между контрагентами являются однородными. Например, можно оформлять взаимозачет только оказанных услуг, только денежных средств, каких-либо выполненных работ. Если обязательства не являются однородными, составление акта теряет всякий смысл, ведь документ не будет обладать юридической силой.

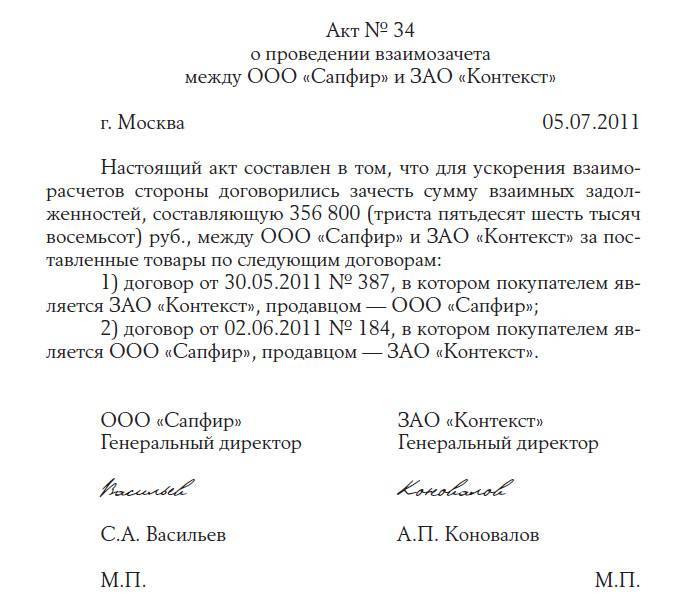

Примеры взаимозачёта

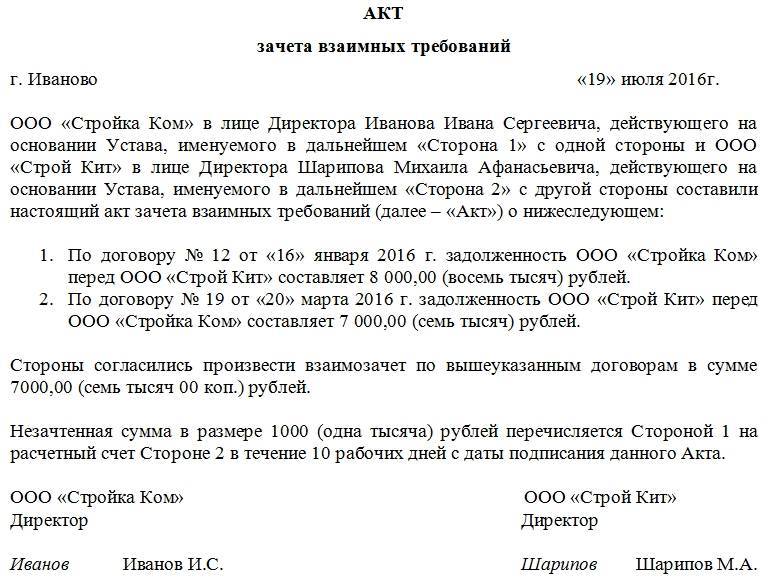

На практике чаще всего происходит взаимозачёт между двумя контрагентами, оформленный двухсторонним соглашением. Тем не менее односторонний зачёт, а также взаимозачёт между тремя и более организациями — тоже не редкость.

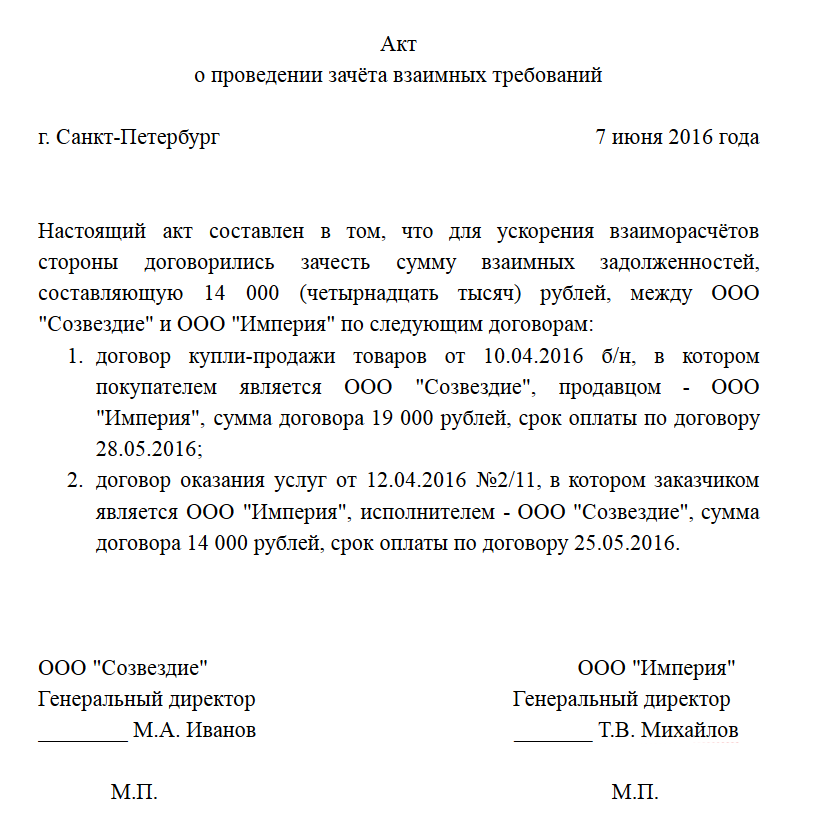

Пример 1 — односторонний зачёт обязательств между двумя компаниями

ОАО «Комбат» 15 января 2017 года поставило 10 комплектов спецодежды ЗАО «Пересвет» (стоимость поставки — 52 000 р., сроки исполнения обязательства по оплате — после успешной приёмки товара, но не позднее 15 февраля 2017 года). В свою очередь, ЗАО «Пересвет» 17 января 2017 года оказало ОАО «Комбат» услуги по ремонту нескольких систем обеспечения функционирования здания (стоимость работ — 63 000 р., срок оплаты — не позднее 15 февраля 2017 года).

1 февраля 2017 года компании составили двухсторонний акт сверки расчётов по всем заключённым договорам. 2 февраля 2017 года ОАО «Комбат» направило в адрес ЗАО «Пересвет» письмо-уведомление о взаимозачёте на сумму 52 000 р. без указания даты проведения зачёта. Письмо было получено ЗАО «Пересвет» 6 февраля, о чём свидетельствует уведомление о вручении. В этот же день в бухгалтерском учёте компании был отражён взаимозачёт.

11 000 р. компания «Комбат» должна оплатить в пользу ЗАО «Пересвет» до 15 февраля 2017 года.

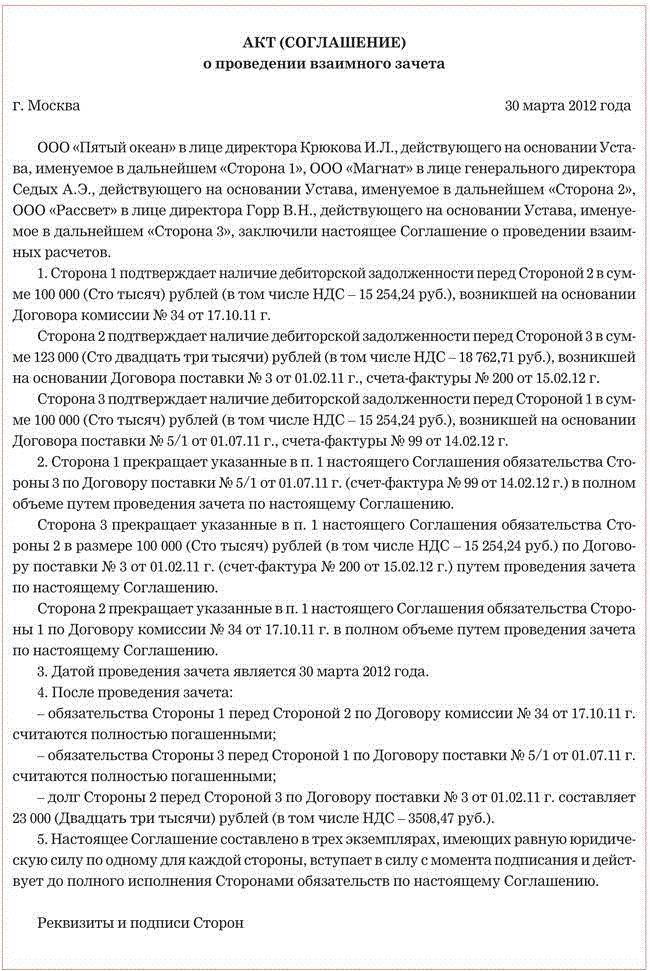

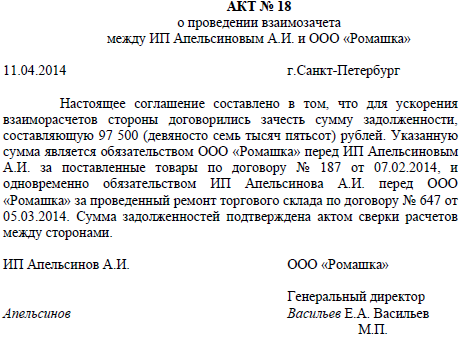

Пример 2 — зачёт требований между тремя компаниями путём заключения соглашения

1 февраля ЧП «Рассвет», ОАО «Альбина» и ООО «Веста» провели трёхстороннюю сверку расчётов с составлением соответствующего акта. По результатам сверки выяснилось:

- ЧП «Рассвет» 31.01.2017 поставило ОАО «Альбина» партию товара на сумму 150 000 р. (сроки оплаты — в течение 1 месяца с момента поставки);

- ОАО «Альбина» произвело ремонтные работы в офисных помещениях ООО «Веста» на сумму 200 000 р., при этом «Веста» нарушила сроки оплаты, за что к сумме договора добавилась сумма неустойки размере 10 000 р. (3 года с момента окончания сроков оплаты на день сверки не прошло);

- ООО «Веста» оказало услуги по организации корпоративного праздника ЧП «Рассвет» на сумму 170 000 р. (сроки оплаты — до 10 февраля 2017 года).

В тот же день три стороны подписали соглашение о взаимозачёте 150 000 р. По итогам соглашения за компаниями участниками остались следующие долговые обязательства:

- ОАО «Альбина» погасила своё обязательство полностью;

- ЧП «Рассвет» осталось должно 20 000 р. ООО «Веста» с прежними сроками оплаты;

- за ООО «Веста» сохранился долг в 60 000 р. перед ОАО «Альбина», на сумму 50 000 р. согласно договору за каждый день просрочки продолжает начисляться неустойка.

Пример 3 — многосторонний взаимозачёт обязательств разной валюте

По данным сверки расчётов между четырьмя организациями установлено:

- ОАО «Один» в соответствии с заключённым между ними договором поставки должно уплатить ЗАО «Два» 200 000 р.;

- ЗАО «Два» обязано оплатить в пользу ЧП «Три» (нерезидент) 10 000 долларов США по договору купли-продажи автомобиля;

- ЧП «Три» обязано к уплате в пользу ООО «Четыре» 1 500 долларов по договору купли-продажи;

- ООО «Четыре» должно в пользу ОАО «Один» 300 000 р. по договору оказания услуг.

Организации решили провести взаимозачёт по указанным обязательствам 16 февраля 2017 года. Курс доллара по соглашению сторон составит 57,15 р. (в соответствии с курсом ЦБ на 16.02.2017). Самая меньшая сумм долга в рамках приведённых договоров — 1 500 долларов США (или по курсу — 85 725 р.) — она и подлежит зачёту.

16.02.2017 компании составили соглашение о взаимозачёте, в результате которого:

- ОАО «Один» должно ЗАО «Два» 114 275 р.;

- ЗАО «Два» должно ЧП «Три» 8 500 долларов США;

- ЧП «Три» перед ООО «Четыре» своё обязательство погасило;

- ООО «Четыре» должно ОАО «Один» 214 275 р.

Сроки исполнения обязательств сохранились в соответствии с условиями ранее заключённых договоров.

Взаимозачёт — удобное средство упрощения процедур проплаты по договорам для организаций-партнёров. Правила произведения встречного зачёта достаточно просты, к тому же существует несколько вариантов проведения процедуры. Тем не менее субъектам хозяйствования, планирующим зачёт обязательств, следует помнить о соблюдении законодательно установленных условий процедуры, а также о том, что взаимозачёт возможен не всегда.

Письмо о переносе оплаты на другой договор

Уважаемые коллеги прошу, развеять мои сомнения. Ситуация такая. В 2013 году контрагент сделал переплату по одному договору. Наша бухгалтерия часто не знает полную сумму договора, иногда бывают дополнительные соглашения к договору.

Естественно, на сумму переплаты выписана авансовая сч-ф. Теперь контрагент просит перенести эту сумму, на другой договор того же 2013 года, там работы выполнены, сч-ф на реализацию выписана, но оплата не производилась.

Исправлять буду документом от 01 октября 2021 -в 1С «корректировка долга», там программа сама делает зачет аванса и кидает его куда требуется. Но одно дело сделать это в одном отчетном периоде, и другое дело в разных периодах.

Условия, на которых может проводиться взаимозачет

Взаимозачет позволяет оплачивать полученные товары или услуги во встречном порядке.

В непростых рыночных отношениях многие предприятия малого сектора экономики испытывают те или иные проблемы с финансами – часто их недостает, они бывают вложены в оборот, товар и т д., а между тем рассчитываться с партнерами необходимо. Тут как нельзя лучше подходит взаимозачет.

Ключевые условия для воплощения этого способа расчетов:

- наличие как минимум двух договорных обязательств в отношениях между компаниями. При этом по одному из них каждая организация должна быть кредитором, по второму – должником: таким образом происходит взаимное «перекрытие» долгов. В некоторых случаях во взаимозачетах участвуют сразу несколько предприятий – закон это вполне допускает.

- однородный характер обязательств (к примеру, в виде финансов), кроме того необходимо, чтобы для выполнения зачета были отведены определенные сроки или же оговорена возможность востребования.

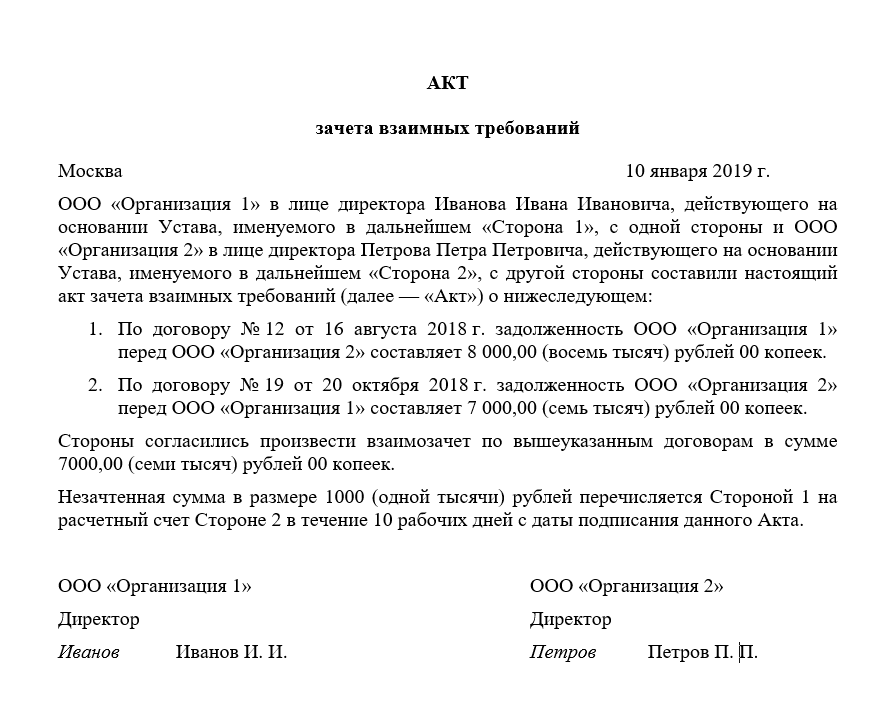

Организации могут использовать взаимозачет не на весь размер обязательств, а частично, иными словами можно совершать зачет в размере наименьшего долга. Остальную часть допустимо доплачивать в денежном выражении.

Образец трехстороннего договора

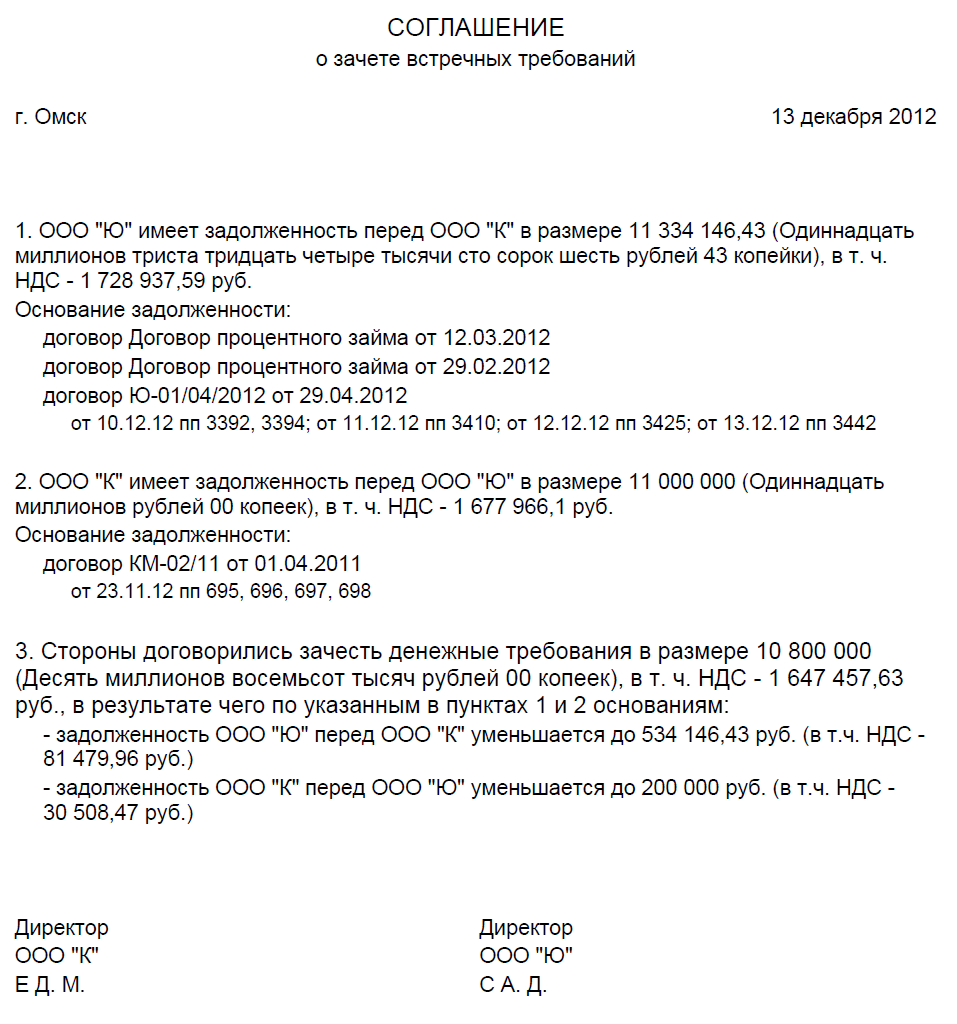

СОГЛАШЕНИЕ о зачете встречных однородных требований Город Курган «17» марта 2020 года 1. Общество с ограниченной ответственностью «Лас», именуемое в дальнейшем «Сторона-1», в лице директора Ласа Игоря Олеговича, действующего на основании Устава, с одной стороны, Общество с ограниченной ответственностью «Пас», именуемое в дальнейшем «Сторона-2», в лице директора Комова Ивана Петровича, действующего на основании Устава, со второй стороны, Общество с ограниченной ответственностью «Кум», именуемое в дальнейшем «Сторона-3», в лице директора Петрова Сидора Сидоровича, действующего на основании Устава, с третьей стороны заключили настоящее соглашение о нижеследующем. 2. В соответствии с настоящим соглашением, Стороны договорились зачесть взаимные обязательства друг перед другом путем проведения зачета встречных однородных требований на следующих условиях: 2.1. «Сторона-1» имеет задолженность перед «Стороной-2» в размере 10 000 (Десять тысяч) рублей, возникшую из обязательства по оплате по соглашению поставки № 5 от 13 сентября 2019 года. 2.2. «Сторона-2» имеет задолженность перед «Стороной-3» в размере 10 000 (Десять тысяч) рублей, возникшую из обязательства по оплате выполненных работ по соглашению подряда № 3 от 12 мая 2019 года. 2.3. «Сторона-3» имеет задолженность перед «Стороной-1» в размере 10 000 (Десять тысяч) рублей, возникшую из обязательства по оплате выполненных работ по соглашению о подряде № 4 от 12 июня 2019 года. 3. Стороны решили произвести зачет встречных однородных требований на сумму 10 000 (Десять тысяч) рублей. 4. В результате проведения зачета встречных однородных требований: 4.1. Задолженность «Стороны-1» перед «Стороной-2», указанная в пункте 1 настоящего Соглашения, погашается в полном объеме. 4.2. Задолженность «Стороны-2» перед «Стороной-3», указанная в пункте 2, погашается полностью. 4.3. Задолженность «Стороны-3» перед «Стороной-1», указанная в пункте 3, погашается полностью. 5. Стороны гарантируют друг другу, что зачитываемые встречные требования являются однородными и соответствуют условиям . 6. Все разногласия по соглашению разрешаются путем переговоров. Срок ответа на претензию — 10 дней с момента ее получения. В случае невозможности разрешения разногласий путем переговоров возникший спор подлежит рассмотрению в суде по подсудности. 7. Настоящее соглашение составлено и подписано в трех подлинных экземплярах, по одному для каждой из сторон, и вступает в силу в день его заключения. 8. В случаях, не указанных в соглашении, стороны руководствуются законодательством России. 9. Стороны обязуются уведомлять друг друга обо всех изменениях своих реквизитов. 10. Адреса, реквизиты и подписи Сторон. |

Какие могут быть ошибки

Чтобы акт обладал юридической силой, при его составлении нельзя допускать никаких ошибок. Наиболее частыми из них являются:

- Указываются не все цифры, или отсутствует столбец, предназначенный для указания НДС;

- Стоимость указывается только цифрами, хотя пропись также является обязательной;

- Отсутствие ссылок на документы, которые подтверждают появление задолженностей;

- В акте не указано, что стороны согласны на погашение долга именно таким способом;

- Многие забывают отмечать, погашается весь долг или его часть;

- При неполном погашении задолженности не проставляется дата, до которой должник обязуется его полностью погасить;

- Ответственные лица указаны без должности;

- Отсутствуют расшифровки подписей.

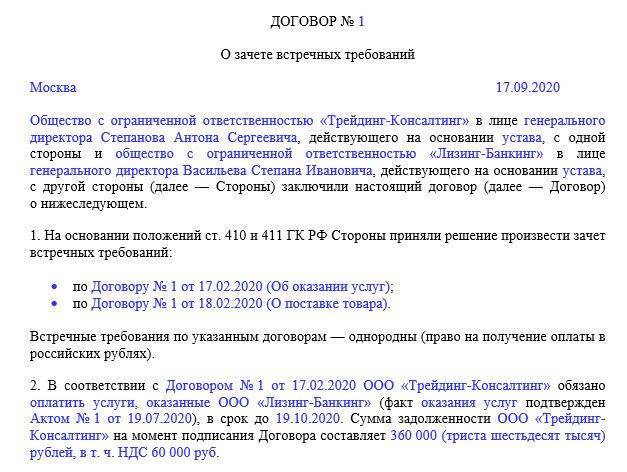

Иногда у контрагентов встает вопрос о проведении взаимозачетных операций. Например, если два юридических лица заключили между собой договора (например договора оказания юридических услуг), в соответствии с которыми обязаны совершить определенные действия, по отношении друг к другу, то встречные обязательства могут быть зачтены.

Это важно знать: Претензия работодателю о невыплате заработной платы: образец 2021 года

В соответствии со статьей 410 Гражданского кодекса Российской Федерации, обязательства могут быть прекращены как в полном объеме или частично учитывая встречное однородное требование, временной срок оного либо уже наступил, либо срок его не указан или определен датой востребования. Для зачета необходимо заявления одного из контрагентов по договорам.

Если другая сторона согласна, то составляется акт взаимозачета требований.

Случаи, когда зачет требований не возможен в соответствии с законодательством

1. Если по заявлению одного лица к требованию подлежит применение срока исковой давности и данный срок истек.

2. При возмещении вреда, причиненного личному здоровью или жизни индивида.

Если это не противоречит существующим между сторонами договорам, то, в случае уступки права требования должник вправе зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору. Данный зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке права требования, и срок требования наступил до его получения либо этот срок не указан или обозначен моментом истребования.

Должны быть соблюдены при составлении акта

Во-первых, обязательства должны быть только между сторонами по рассматриваемым договорам, если требование предъявлено третьей стороной, не участвующей в данных сделках (не является стороной по договорам в рамках которых производится взаимозачет), то составление настоящего акта невозможно.

Во-вторых, в акте должны быть указаны только однородные требования, например не подлежат взаимозачету денежные требования и требования не материального характера, так как в данном случае требования будут носить встречный характер, а значит, не могут быть зачтены в акте.

В-третьих, стороны, имеют право произвести необходимый взаимный зачет лишь тех обязательств (требований), календарный срок выполнения которых уже наступил в соответствии с исследуемыми договорами. Такой срок должен быть указан в договорах, иначе долговое обязательство одной стороны признается возникшим с момента, когда другая сторона выполнила свое обязательство по договору.

При этом срок исполнения обязательств должен пройти.

Необходимо помнить, что в соответствии с законодательством нашей страны, допускается взаимозачет как полных взаимных обязательств сторон, так и их частичное погашение. В данной ситуации в акте подлежат указании наименьший размер требований одной из сторон и аналогичный объем требований другой стороны.

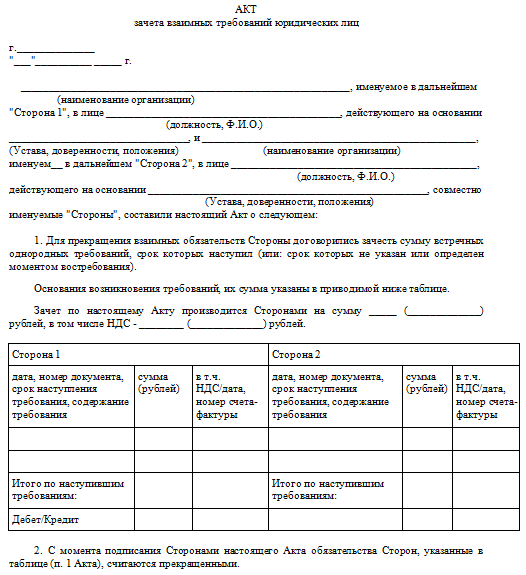

Весь бланк акта взаимозачета в прикрепленном файле.

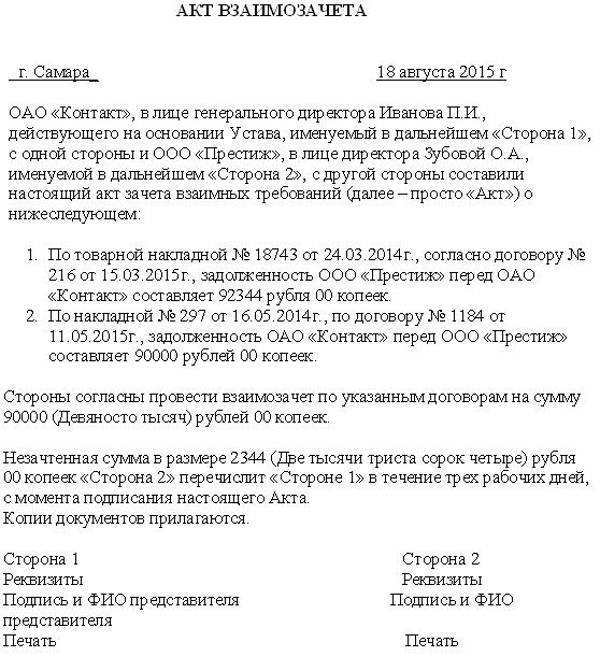

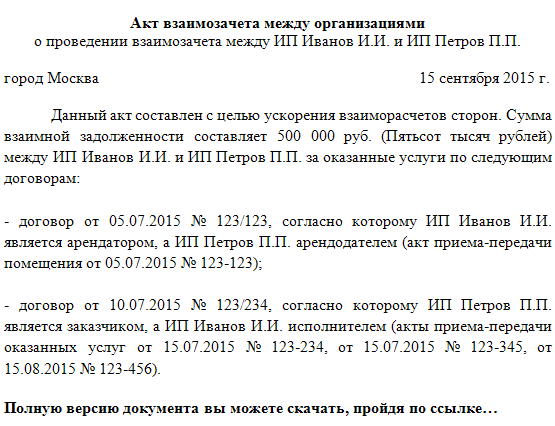

Иногда встречаются такие ситуации, когда между организациями возникают обоюдные кредитные обязательства, которые нужно погасить. Для этого был придуман специальный документ, позволяющий списать обязательства обеих сторон — акт взаиморасчета между организациями.

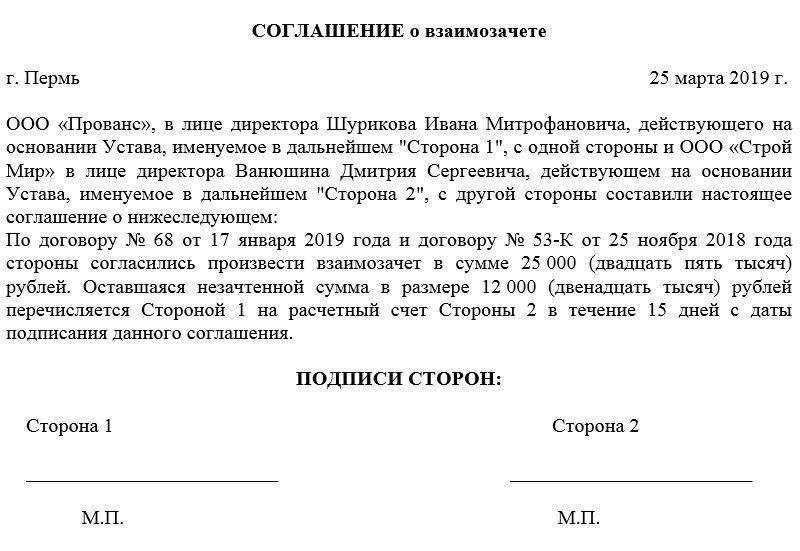

Образец договора взаимозачета

Взаимозачет требует специального оформления. Договор взаимозачета должен содержать все реквизиты и суммы требований, являющихся его предметом. Но для начала необходимо предоставить все квитанции, счет-фактуры, акты выполненных работ и чеки, которые являются доказательством наступления обязательств между сторонами. Образец договора взаимозачета можете просмотреть ниже.

Необходимо составить акт сверки, так как взаимозачет может перекрывать не только всю сумму долга полностью, но и гасить ее частично. Это необходимо, чтобы исключить дальнейшее возникновение разногласий. Если сумма, выставленная для взаимозачета, ниже встречных требований, удовлетворенными считаются сделки, по которым срок исполнения наступил ранее. Для начала процесса достаточно заявления одного из участников соглашения другому в произвольной форме. Уведомление печатается в двух экземплярах, на одном из них партнер должен поставить свою визу о получении информационного письма и отправить обратно инициатору. После заключения договора необходимо составить акт. Он является первичным бухгалтерским документом и подтверждает совершение данной операции. В нем также должны быть указаны конкретные обязательства, выведенные для зачета, даты их совершений, платежа и суммы. На каждом экземпляре должны быть подписи директора и главного бухгалтера обеих сторон и оттиски фирменных печатей.