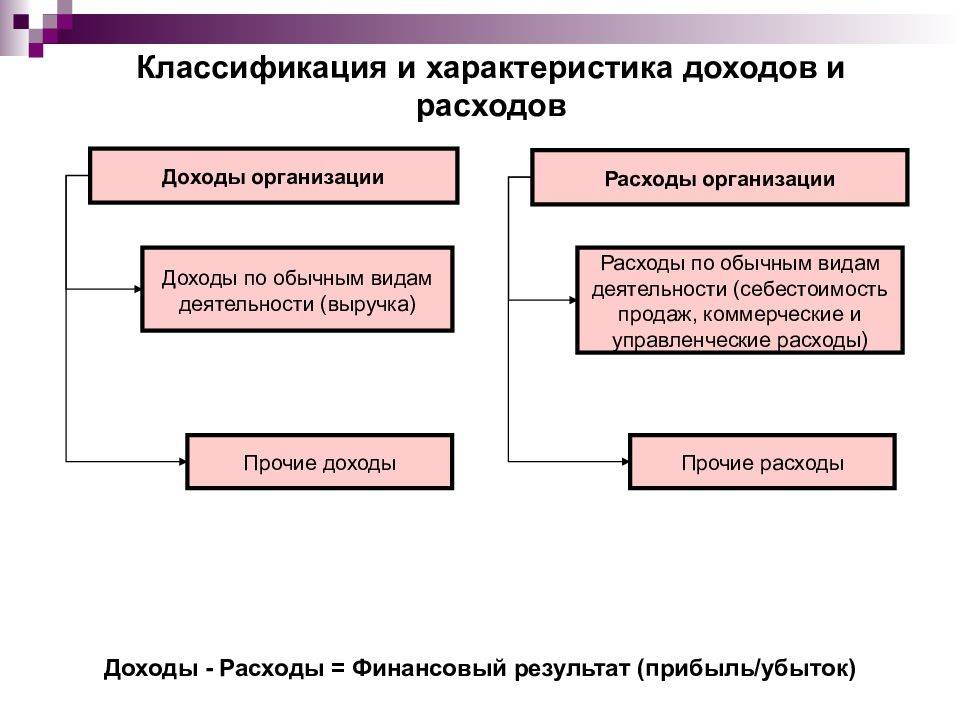

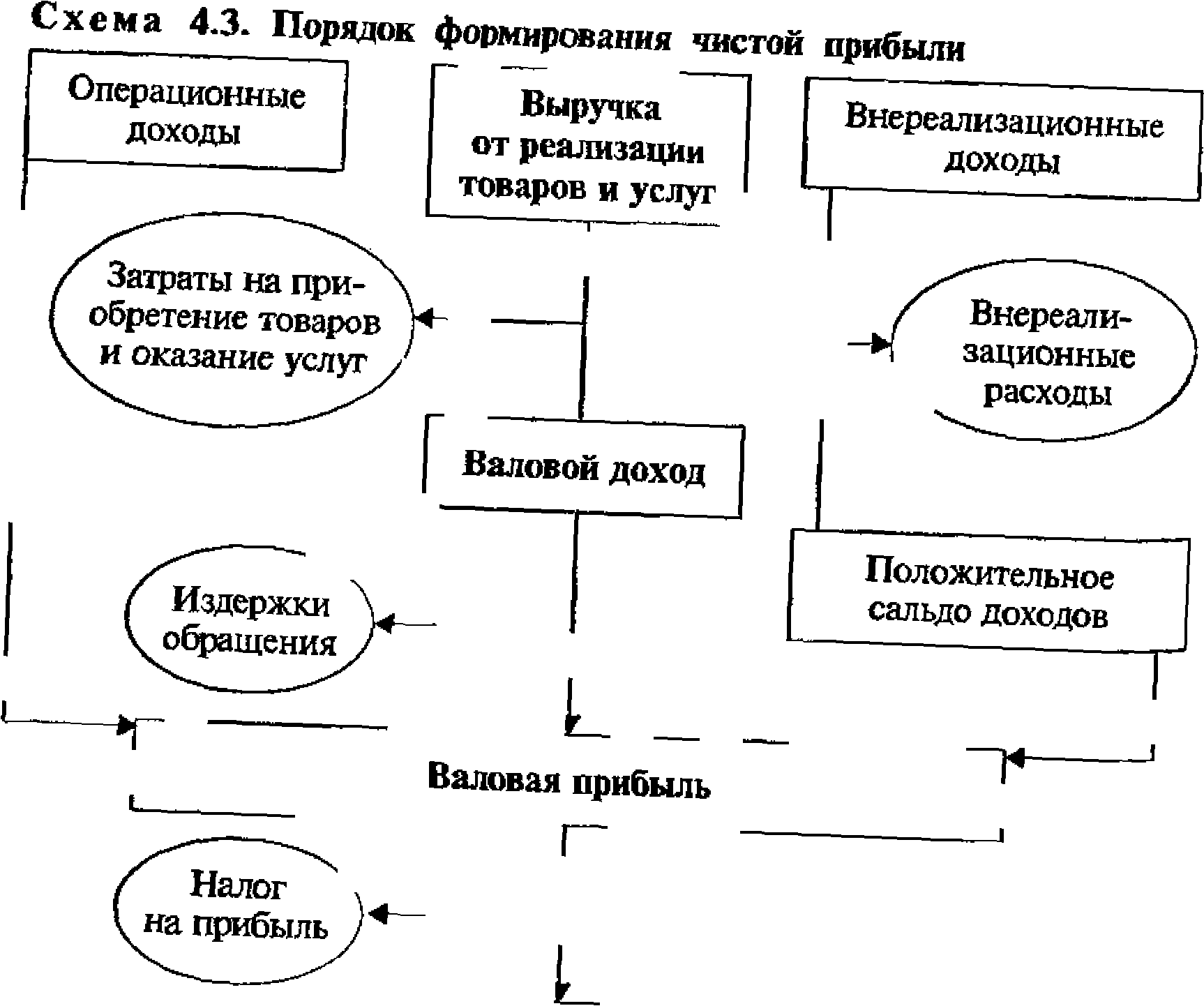

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

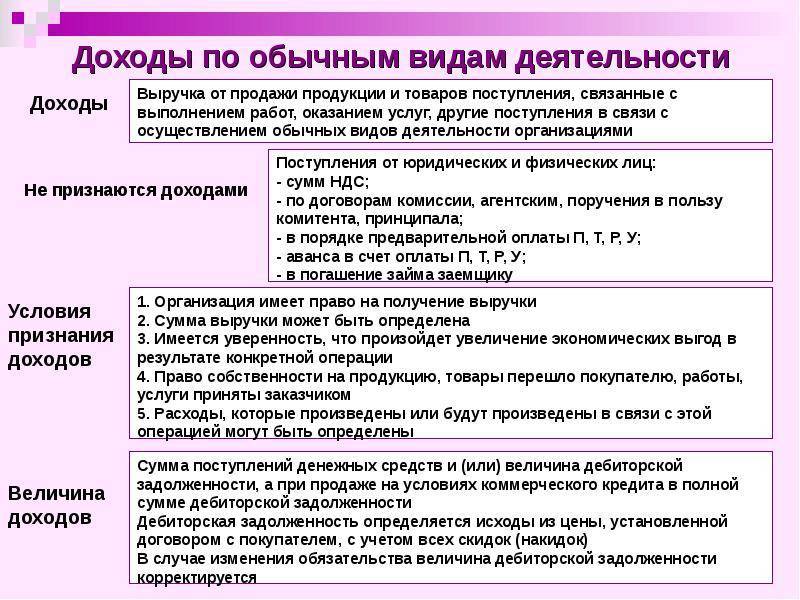

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Ставка налога на прибыль, налоговые льготы и расчеты базы налогообложения

В России налог на прибыль платят только те предприятия/организации, которые работают по общей системе налогообложения. «Упрощенцы», плательщики единого налога, а также фирмы, ведущие учет по специальному режиму не рассчитывают прибыль с целью уплаты соответствующего налога. Согласно законодательству РФ, основная ставка налога на прибыль — 20%, но некоторые организации освобождены от уплаты данного налога. Кроме того, сельскохозяйственные предприятия, медицинские и образовательные учреждения имеют льготу в виде нулевой ставки налога на прибыль. Но данное правило действует только до тех пор, пока их выручка от дополнительной деятельности не превышает 10 процентов.

Как было уже сказано, базой для налогообложения в рассматриваемой ситуации является разница между выручкой предприятия и его издержками. Но это в общих чертах, а чтобы узнать налогооблагаемую прибыль с учетом всех нюансов, необходимо от балансовой прибыли отнять льготную прибыль (расходы на благотворительность, ликвидацию последствий стихийных бедствий и т.п.), налог на недвижимость, а также прибыль, к которой применяются дополнительные обязательства.

Рассмотрим, как рассчитывается налогооблагаемая прибыль на реальном примере. Фирма, которая занимается производством дренажных насосов, в первом квартале этого года реализовала свою продукцию на сумму 1240 тыс. рублей, в том числе НДС 223,2 тыс. рублей.

За этот период по документам у предприятия были следующие расходы:

- оплата труда сотрудников — 250 тыс. рублей;

- покупка сырья и расходных материалов — 480 тыс. рублей;

- страховые платежи — 68 тыс. рублей;

- амортизация — 52 тыс. рублей;

- проценты по банковскому займу, который входит в расходную часть (покупка нового оборудования) — 21 тыс. рублей.

Совокупные издержки предприятия, которые имеют непосредственное отношение к производству дренажных насосов, составили: 250+480+52+68+21=871 тыс. рублей. Значит, налогооблагаемая прибыль равняется: 1240-223,2-871=145,8 тыс. рублей.

Подводя итоги, можно сказать, что налогооблагаемая прибыль определяется достаточно просто, о чем свидетельствует формула ее расчета, но на практике, особенно когда речь идет о крупных производственных предприятиях, этот вопрос связан с обработкой огромного количества документации и использованием специальных компьютерных программ. Как вы понимаете, ошибки в данном вопросе недопустимы, налогооблагаемая прибыль, от которой зависит сумма налога, является важным показателем не только для отдельной фирмы, но и для бюджета всей страны.

???? Напишите свой вопрос в форму ниже

Получение гражданства

Защита прав

Оформить документы

Поиск работы и трудовое право

Важные документы

Территории

Оформить после рождения

Нюансы после оплаты

Пересечение границы

Куда обращаться

Получение документов

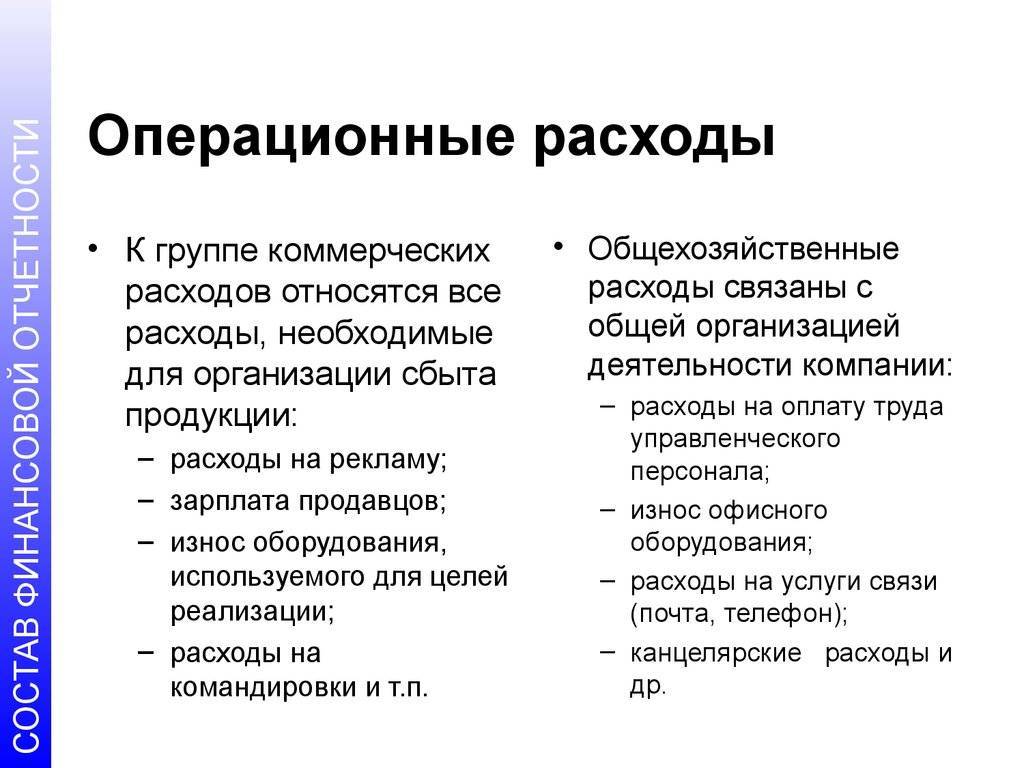

Баланс OPEX и CAPEX

Что такое CAPEX и OPEX простыми словами? Это две группы расходов, соотношение между которыми регулируется в зависимости от вида деятельности и сроков проекта. В капиталоемких отраслях (нефтегазовая, металлургическая, энергетическая промышленность) и долгосрочных проектах CAPEX присутствуют всегда

Детальному анализу CAPEX и OPEX должно уделяться большое внимание. Что касается малого бизнеса и краткосрочных проектов, здесь предпочтительнее делать упор на OPEX

Рассмотрим, как следует регулировать структуру затрат в различных сферах экономики.

На предприятии

Например, речь идет о выборе между покупкой или арендой производственного помещения. Понятно, что приобрести здание в собственность без привлечения заемных средств может себе позволить далеко не каждая компания. Как будет происходить возврат займа и отдача от вложенного капитала – зависит от работы предприятия. При небольших объемах предпочтительнее будет арендовать помещение. Если же предприятие является крупным, заинтересовано в привлечении инвесторов, и годовой оборот способен покрыть стоимость объекта – возможно, имеет смысл приобрести помещение в собственность.

Таким образом, у вновь созданной компании или предприятия с небольшими оборотами будут преобладать OPEX. По мере увеличения объемов производства или оборотов бизнеса следует увеличивать CAPEX, т.е. постепенно отказываться от аренды помещений и оборудования, приобретая активы в собственность. Помимо сокращения регулярных издержек, это сделает компанию более независимой от сторонних лиц. Как известно, арендная плата повышается регулярно, затраты на обслуживание оборудования также со временем не будут уменьшаться. Кроме того, собственность всегда можно продать по рыночной цене.

В IT-сфере

В сфере информационных технологий CAPEX – это приобретение современного оборудования. Помимо этого, техника нуждается в обслуживании и периодической модернизации, что увеличивает ее стоимость.

Но IT-сфера имеет свою специфику: не все компании, специализирующиеся на хранении, обработке и передаче информации, должны иметь помещение и штат сотрудников, которые находятся в определенном месте. Развитие облачных технологий позволяет работать из любой точки мира, используя виртуальные серверы. Разумеется, для некоторых задач требуются мощные компьютеры или ноутбуки, но затраты на их приобретение едва ли можно отнести к капитальным.

В информационных технологиях структура затрат зависит от направления деятельности. Например, компания, являющаяся интернет-провайдером, скорее всего, должна иметь на балансе оборудование, которое обеспечивает пользователям доступ в интернет. Следовательно, здесь не обойтись без CAPEX. А если рассматривать компанию, которая разрабатывает программное обеспечение для банковских услуг, то здесь можно использовать виртуальные серверы. Многие банки работают онлайн и не имеют офисов, что не сказывается на качестве предоставляемых услуг.

Расчет эффективности операционных расходов

Расчет эффективности

Индекс эффективности по возникшим операционным расходам устанавливается управленческим органом на каждой регулируемой компании. Используется один из методов – эффективность инвестиционного капитала или индексации установленных тарифов для оптимизации их уровня.

Учитываются инвестиции, привлеченные для снижения трат, изучается их влияние на уровень издержек на этапе разработки и внедрения плана применения.

При этом для предприятий:

- по производству тепловой энергии применяется индекс на уровне 1%, максимум 5%;

- для предприятий, передающих энергию индекс используется полученный в результате применения следующей формулы ИОРj = max (ИОРj инв; ИОР jсрав), но не более 5%.

После установления метода руководящий состав каждые 5 лет проводит контроль деятельности предприятий и анализирует их деятельность путем сравнения. В результате после сравнительных мероприятий определяется индекс эффективности рабочего процесса компаний.

Необходим такой расчет индекса эффективности и сравнительный анализ для определения уровня издержек и поиска путей их оптимизации. Чтобы можно было снизить себестоимость продукции, если она окажется слишком высокой. Коэффициент дает четкое представление какой процент идет на поддержание деятельности компании.

При составлении графической динамики деятельности с использованием коэффициента можно повысить производительность компании совершенно избавившись от издержек.

Как учитывать расходы кассовым методом

По общему правилу в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут использовать кассовый метод учета доходов и расходов. При кассовом методе выручка от продажи товаров (работ, услуг) признается после поступления денежных средств и иной формы оплаты, а расходы – после погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

- упрощенную систему налогообложения (УСН) с объектом «доходы»;

- единый налог на вмененный доход (ЕНВД);

- патентную систему налогообложения (ПСН).

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01)

– на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

- при УСН – согласно пункту 1 статьи 346.17 НК РФ;

- при ПСН – согласно статье 346.53 НК РФ;

- при совмещении ЕНВД с УСН доходы ЕНВД также определяются кассовым методом (письмо Минфина России от 23.11.2009 № 03-11-06/3/271).

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Расчёт OpEx

Задача контроля операционных затрат в конкретной компании или на предприятии заключается в выставлении их общего количества и темпов на уровень, не мешающий продолжать развивать операционную деятельность, одновременно достигнув намечающихся по общему плану уровня операционного дохода. Итак, что входит в расчет операционных расходов? На их численность влияют следующие причины:

- Соотношение количества выпущенных и проданных товаров. Повышение производства и сбыта продукции, в свою очередь, влечёт за собой возрастание переменных операционных затрат, но издержки при этом уменьшаются — объём неизменных операционных расходов не меняется.

- Общая длина операционного периода — чем он короче, тем меньше в данной фирме численность расходов на хранение товаров, материалов и сырья, затраты по погашению внешних долгов и влияние иных факторов на естественную убыль ресурсов в рамках предприятия.

- Производительность труда персонала. Чем больше продукции производит отдельно взятый работник в день и в месяц, тем ниже затраты на его оплату труда и другие факторы, определяющие его содержание на предприятии.

- Степень износа главных производственных фондов: при их возрастании повышаются и общие расходы на выпуск продукции того или иного вида хранения сырья и готовых продуктов.

- Обеспечение имеющимися оборотными активами — при повышении этого параметра предприятие или компания занимает как можно меньше денег у своих партнеров, меньше берёт кредитов — а значит и меньше потеряет впоследствии при их затянувшемся возврате.

Помимо внутренних факторов немаловажное значение имеют и внешние:

Рост цен в пределах отдельно взятого государства — чем больше его темпы, тем, соответственно быстрее возрастают операционные расходы.

Ситуация на внутреннем рынке товаров и услуг, на котором работает данная фирма. Для каждого из продавцов показатели издержек при сбыте каких-то конкретных видов и разновидностей товара намного меньше, чем эти же характеристики для покупателя. Такое соотношение углубляется в разницу скорости реализации уже накопленного готового товара, в общем рекламном бюджете компании а также оплате труда продавцов, за текущий и прошедший расчётные периоды.

Темпы роста цен на аренду площадок и помещений. Многие фирмы арендуют площадки и здания у государственных контор, располагающих госимуществом. А значит, последние время от времени поднимают арендную плату.

Повышение налоговых ставок, возрастающая год от года налоговая нагрузка на конкретную компанию со стороны ФНС

Особое внимание стоит уделить налогам на оплату труда сотрудников предприятия — именно данная статья съедает значительную часть средств, выделяемых на операционные расходы фирмы.

В вышеперечисленных правилах и заключается суть расчета OpEx.

Показатели операционной деятельности

Чтобы оценить эффективность целевого бизнеса, предприятия рассчитывают показатели операционной деятельности. Эти показатели и их экономическое значение представлены в таблице.

| Показатель | Как и для чего рассчитывается |

| Коэффициент операционных активов | Рассчитывается как отношение операционных активов к общему объему активов компании. Он показывает, какие активы можно исключить, не нарушая производственные возможности предприятия. |

| Коэффициент прибыли на одного работника | Рассчитывается как отношение операционной прибыли на количество основных работников компании. Показатель чаще всего используется в организациях, где эффективность работников напрямую влияет на рентабельность бизнеса, например, консалтинговых компаниях. Рассчитав средний коэффициент прибыли на одного работника, можно анализировать эффективность продаж каждого сотрудника. |

| Продолжительность операционного цикла | Показывает, сколько времени происходит с момента покупки сырья до момента оплаты товара покупателем. Рассчитывается путем сложения периода оборота запасов и дебиторской задолженности. Чем меньше продолжительность операционного цикла, тем быстрее компания получает вложенные деньги обратно. |

| Рентабельность производства | Рассчитывается как отношение операционной прибыли к среднегодовой сумме основных средств и оборотных активов. Показывает размер прибыли с каждого рубля, вложенного в себестоимость. |

Чем отличаются операционная, инвестиционная и финансовая деятельность

В отличие от операционной, финансовая деятельность является вспомогательной. К ней относят формирование и распределение уставного капитала, получение/оплату кредитов, выплату дивидендов и другие операции, приводящие к изменению размера уставного или заемного капитала компании.

Цель финансовой деятельности – перераспределение имеющихся у предприятия средств и осуществление всех необходимых платежей.

К инвестиционной деятельности относят операции, связанные с долгосрочным капиталовложением в другие бизнесы или в собственные внеоборотные активы.

Цель инвестиционной деятельности – расширение предприятия, модернизация основных фондов и привлечение дополнительных доходов от долгосрочных проектов. Основное отличие инвестиционной деятельности от операционной и финансовой – длительность возврата вложенных средств.

Финансовая, операционная и инвестиционная деятельность взаимосвязаны и могут финансировать друг друга. Например, прибыль от операционной деятельности можно направить на инвестиции в основные средства. А при недостаточности собственного капитала на выплату заработной платы компания может взять кредит на эти цели.

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

Резонны вопросы:

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

Какой показатель взять | В какой строке отчетности его отыскать | Какой вид рентабельности получится |

Активы | 1600 ББ | Активов (Return on Assets – ROA) |

Собственный капитал | 1300 ББ | Собственного капитала (Return on Equity – ROE) |

Заемный капитал | 1400 ББ + 1500 ББ | Заемного капитала |

Инвестированный капитал | 1300 ББ + 1400 ББ | Инвестированного капитала (Return on Capital Employed – ROCE) |

Выручка | 2110 ОФР | Продаж (Return on Sales – ROS) |

Расходы по обычным видам деятельности | 2120 ОФР + 2210 ОФР + 2220 ОФР | Проданных товаров, продукции, работ, услуг (Return on Margin – ROM) |

Чистые активы | 3600 ОИК | Чистых активов (Return on Net Assets – RONA) |

Условные обозначения: · ББ – бухгалтерский баланс; · ОФР – отчет о финансовых результатах; · ОИК – отчет об изменениях капитала |

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.. Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить

Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

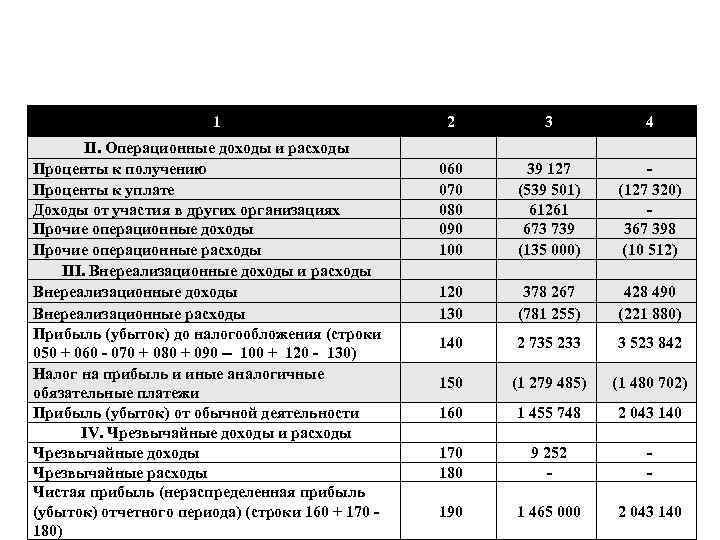

Чистый операционный доход – формула

Как видно из содержания перечней, доходы и расходы практически совпадают по своему хозяйственному назначению. В связи с этим отношение операционных расходов к операционным доходам используется при расчете прибыли по прочим фактам хозяйственной деятельности бизнеса. Раздельный учет позволяет определить чистый операционный доход:

Чистый операционный доход – это: Сумма ВД (действительная величина валового дохода) – сумма ОР (операционные расходы за исключением амортизации).

Показатель характеризует величину чистой прибыли от использования имущества, вклада в уставный капитал, вложения в ценные бумаги, прочих видов доходов

Экономически важно рассчитывать ЧОД за текущий период. Но одномоментный положительный результат не является гарантией прибыли и в будущих периодах

Отношение операционных расходов к выручке предприятия от продаж поможет высчитать коэффициент операционных расходов, который характеризует в динамике прибыльность общей деятельности. Чем ниже полученное значение, тем больше прибыли имеет предприятие за отчетный период. Чем больше значение коэффициента, тем существеннее затраты бизнеса на поддержание своей жизнедеятельности.

КОР (OER) = ОР / Доходы общие

Формулы расчета операционных доходов и операционных расходов предприятие может устанавливать самостоятельно, придерживаясь законодательных норм ПБУ 9/99 и 10/99. Измерение показателей эффективности деятельности рекомендуется проводить на основе данных финансовой (бухгалтерской) отчетности. Расчеты делаются за период – месяц/квартал или за отчетный год.

Составляющий элемент расчета: операционная прибыль

Этот важный индикатор дает полную картину об инвестиционной привлекательности компании.

Операционная прибыль представляет собой общую прибыль до налогообложения, которую бизнес получил от своей деятельности. Инвесторы и аналитики часто используют информацию об операционной прибыли для оценки желательности компаний в качестве кандидатов на инвестиции.

Данный вид прибыль представляет собой разницу между валовой прибылью и расходами по основной деятельности (то есть операционными затратами).

Основы формирования операционной прибыли:

- объем реализации товаров и услуг;

- себестоимость реализации товаров и услуг (затраты на материалы, амортизация, зарплата);

- ассортимент услуг и товаров.

Операционная прибыль показывает в рублях, что остается владельцам после вычета всех расходов, связанных с производством и ведением бизнеса.

Операционный доход может быть использован для оценки общего состояния основного бизнеса компании. При прочих равных условиях прибыль учитывается в качестве наиболее важных показателей, которые необходимо рассматривать при решении вопроса о покупке доли участия в бизнесе или при принятии решения о том, одолжить ли свои деньги предприятию через инвестиции.

Если у фирмы нет большого количества активов, она может продать, любые деньги, которые она выплачивает акционерам в качестве дивидендов, должны генерироваться за счет продажи продукта или услуги. Если в компании наблюдается снижение операционной прибыли, это означает, что у нее меньше денег для владельцев, для расширения, сокращения долга.

Кредиторы и акционеры, как правило, внимательно следят за операционной прибылью. Некоторые предприятия имеют операционный доход, который сильно колеблется в зависимости от экономических условий.

Где искать операционную прибыль

Если инвестор выбирает ценные бумаги российской компании, то операционную прибыль он найдет в финансовой отчетности по РСБУ и МСФО. Информация есть на официальном сайте эмитента или на сайте Центра раскрытия корпоративной информации Интерфакса: .

В отчетности по РСБУ операционная прибыль называется прибылью (убытком) от продаж. Ее можно найти в Отчете о финансовых результатах (код 2200).

В отчетности по МСФО операционная прибыль находится в Консолидированном отчете о прибылях и убытках.

Для анализа иностранного эмитента инвестор может изучить финансовую отчетность на официальном сайте компании. Есть сервис, аналогичный российскому e-disclosure. Он расположен на сайте американского регулятора Sec.gov и называется EDGAR. Операционная прибыль на английском языке — operating income.

Ещё по теме:

Вопрос-ответ

26 августа 2020

Как построить стратегию, которая реально сможет принести прибыль?

5 минут

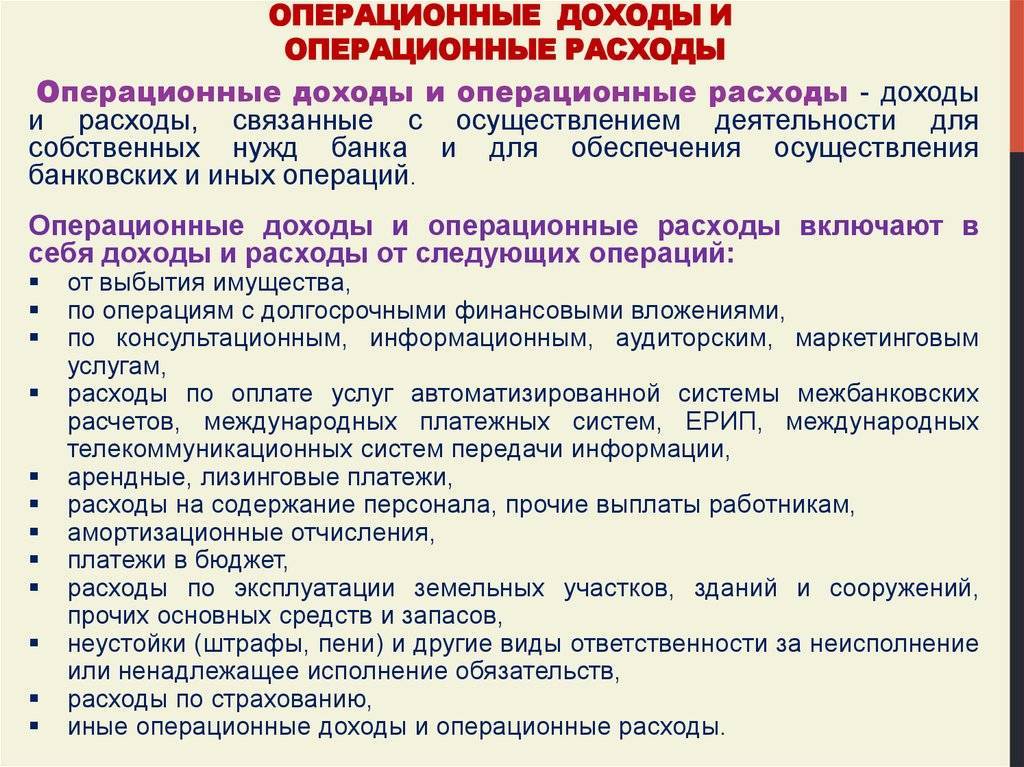

Учет и управление операционными расходами

Как происходит учет расходов

Все операционные расходы должны учитываться, и при необходимости уменьшаться без потери качества работы предприятия. Кроме этого их необходимо заранее планировать на такие случаи как простой предприятия, в связи с праздниками или отсутствием деятельности, на период возникновения обстоятельств, не зависимых от предприятия, например, пожар, форс-мажор и прочие.

Среди популярных методов оптимизации расходов можно выделит сокращение фонда заработной платы за счет уменьшения численности работников, но такое решение может негативно сказаться на качестве и количестве производимой продукции.

В результате возникают задержки с поставкой продукции, и как следствие происходят убытки для компании.

Проводки по затратам

Списание остаточной ст-ти ОС и НМА при выбытии отражают так:

Дб 91.2 Кд 01 (04).

Уплата/принятие к оплате неустойки, пеней, штрафов за неисполнение договорных условий показывается записью:

Дб 91.2 Кд 50 (76, 51, 60, 62).

Прочие действия целесообразно отразить в таблице:

ОперацииЗаписьСписание фактической себестоимости работ, которые не связаны с обычной деятельностьюДб 91.2 Кд 20, 29, 23 (60); по сч. 60 отражается то же самое, но для сторонних предприятий.Начисление процентов за использование долго- и краткосрочных кредитных и заемных средствДб 91.2 Кд 66, 67.Списание ст-ти безвозмездно переданных/реализованных материаловДб 91.2 Кд 10.Начисление зарплаты сотрудникам, занятым работой, не связанной с обычными видами деятельностиДб 91.2 Кд 70Списание недостач ценностей, во взыскании которых было отказано по решению суда, если виновные не были установлены и пр.Дб 91.2 Кд 94

Понимание операционных расходов

Операционные расходы необходимы и неизбежны для большинства предприятий. Некоторые фирмы успешно сокращают операционные расходы, чтобы получить конкурентное преимущество и увеличить прибыль . Однако сокращение операционных расходов может также поставить под угрозу целостность и качество операций. Найти правильный баланс может быть сложно, но он может принести значительные выгоды.

Службы внутренних доходов (IRS) позволяет компаниям удерживать операционные расходы ,если бизнес работает ,чтобы заработать прибыль.Однако IRS и большинство принципов бухгалтерского учета различают операционные расходы и капитальные затраты.1

Ключевые моменты

- Операционные расходы возникают в ходе обычных операций бизнеса и включают аренду, оборудование, инвентарные затраты, маркетинг, фонд заработной платы, страхование и средства, выделенные на исследования и разработки.

- Операционные расходы необходимы и обязательны для большинства предприятий.

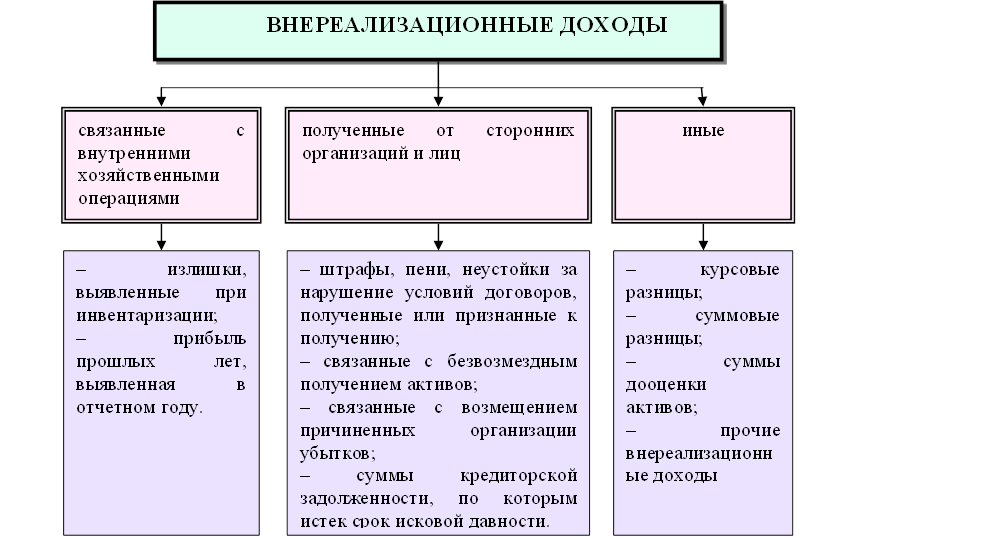

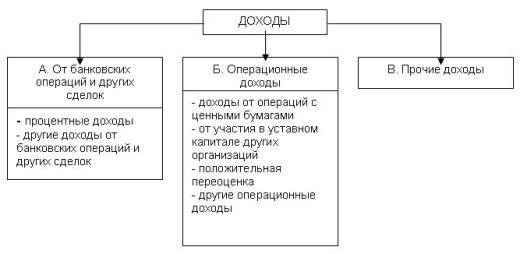

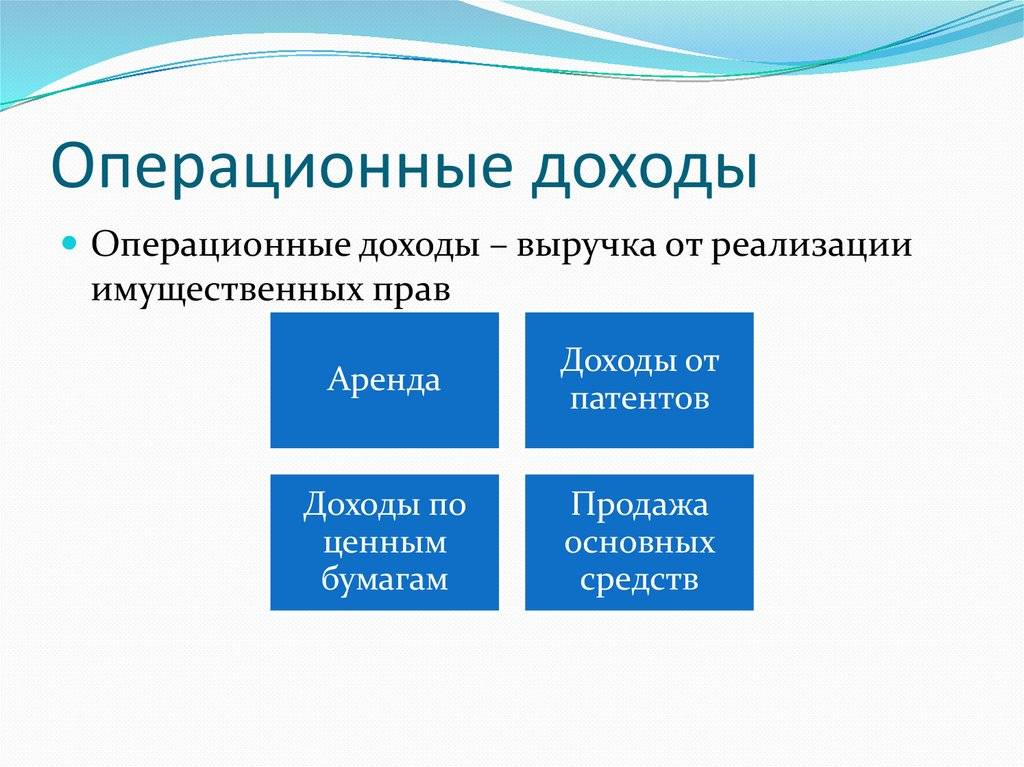

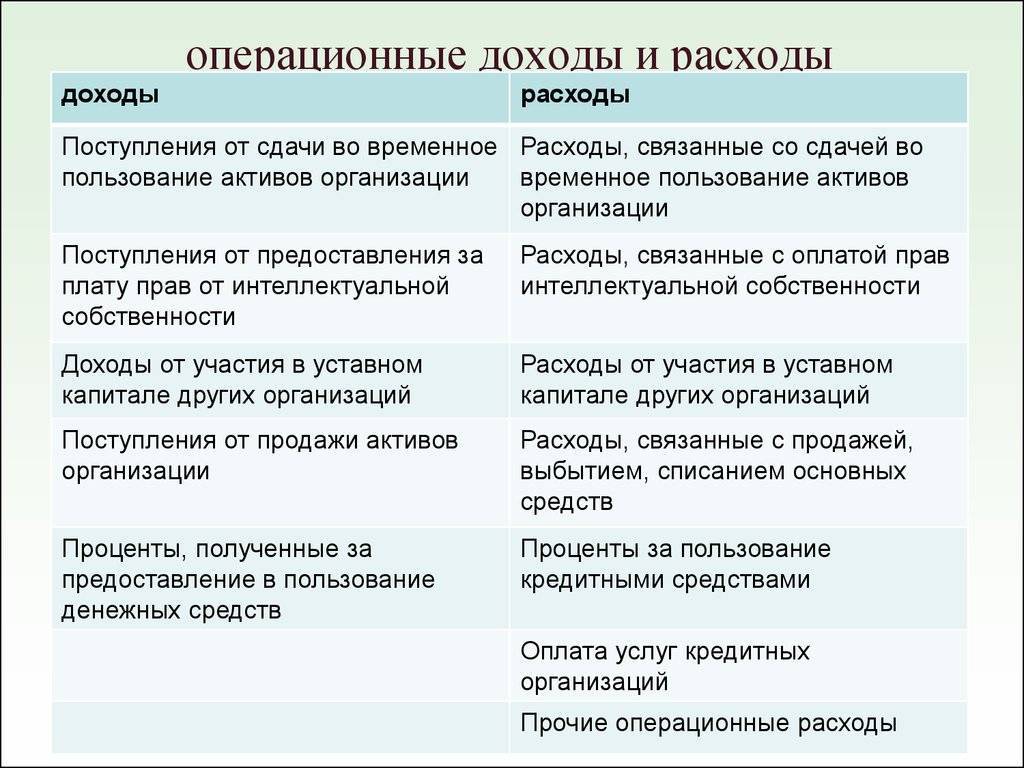

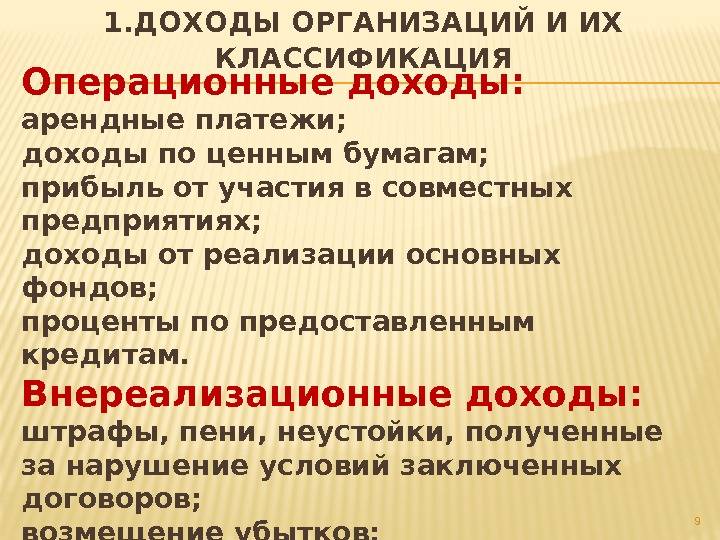

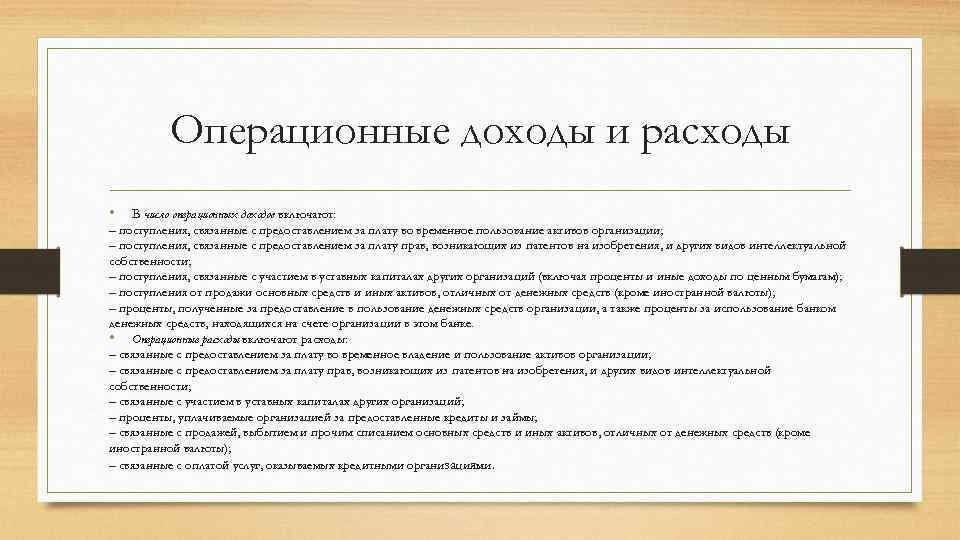

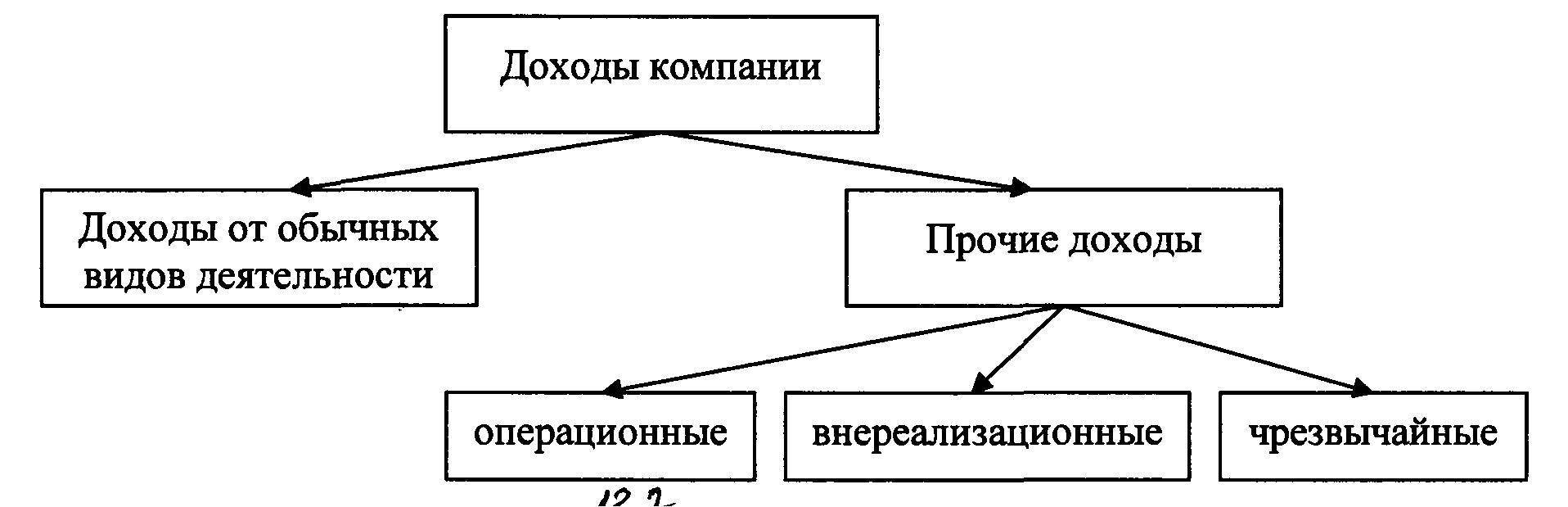

Что включают в себя операционные доходы?

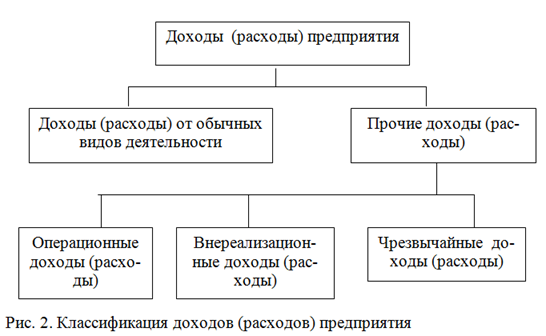

Аналогично расходам операционные доходы относятся к таковым, если они не связаны с основной работой предприятия. В противном случае их необходимо отражать на счете 90 и учитывать, как выручку от обычной деятельности. Полный перечень видов доходов от прочих операций содержится в пункте 7 ПБУ 9/99.

Операционные доходы состоят из поступлений:

- От платного представления в ограниченное по времени пользование активов предприятия.

- От платного представления патентных прав на различные виды интеллектуальной собственности.

- В связи с участием в уставных капиталах чужих компаний, в том числе по процентам и доходам от вложения в облигации, ценные бумаги.

- От участия в договорах простого товарищества.

- От реализации имущества, активов организации, товаров или изготовленной продукции.

- Полученные по кредитам и займам проценты.

- Начисленные штрафные санкции за нарушение договорных условий.

- От полученных безвозмездно активов.

- Прибыль прошлых периодов.

- Компенсация убытков, причиненных предприятию.

- Суммы начисленных курсовых разниц.

- Суммы кредиторской задолженности с уже истекшим сроком давности.

- Суммы признанных доходов от дооценки активов.

- Прочие виды.

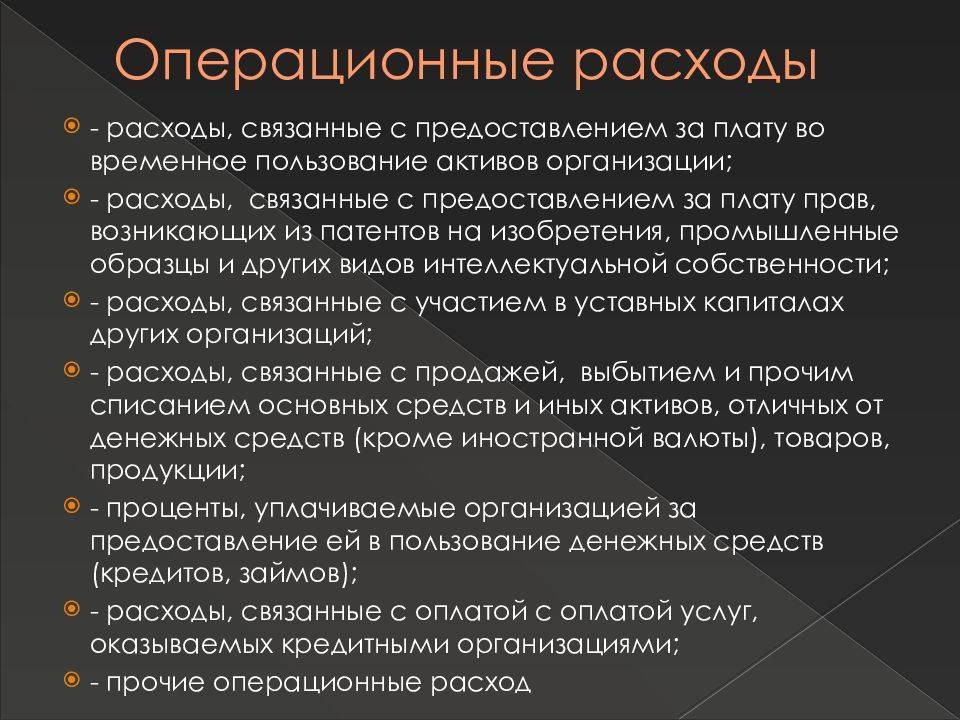

Капитальные затраты и операционные расходы

IRS рассматривает капитальные расходы иначе, чем операционные расходы.Согласно IRS, операционные расходы должны быть обычными (обычными и приемлемыми в коммерческой торговле) и необходимыми (полезными и уместными в деловой торговле).Как правило, предприятиям разрешается списывать операционные расходы за год, в котором они были понесены;в качестве альтернативы, предприятия должны капитализировать капитальные затраты / затраты.Например, если предприятие тратит 100000 долларов на фонд заработной платы, оно может полностью списать эти расходы в том году, в котором они были понесены, но если предприятие потратит 100000 долларов на покупку крупного заводского оборудования или транспортного средства, оно должно капитализировать расходы или списать это со временем выключится.IRS имеет руководящие принципы, касающиеся того, как компании должны капитализировать активы, и существуют разные классы для разных типов активов.2