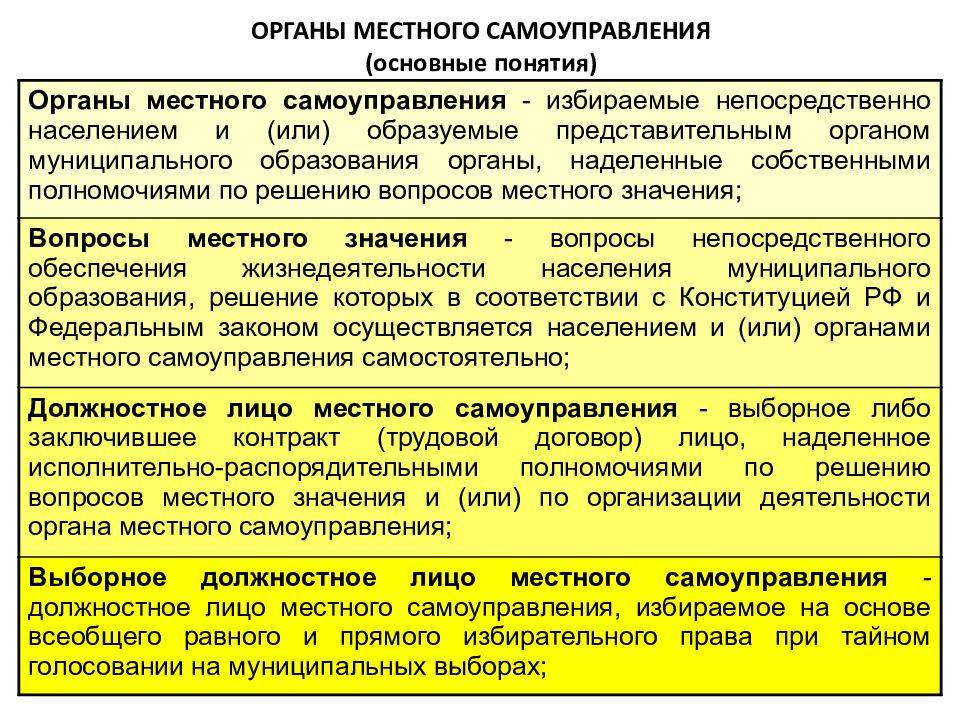

Общая характеристика №131-ФЗ

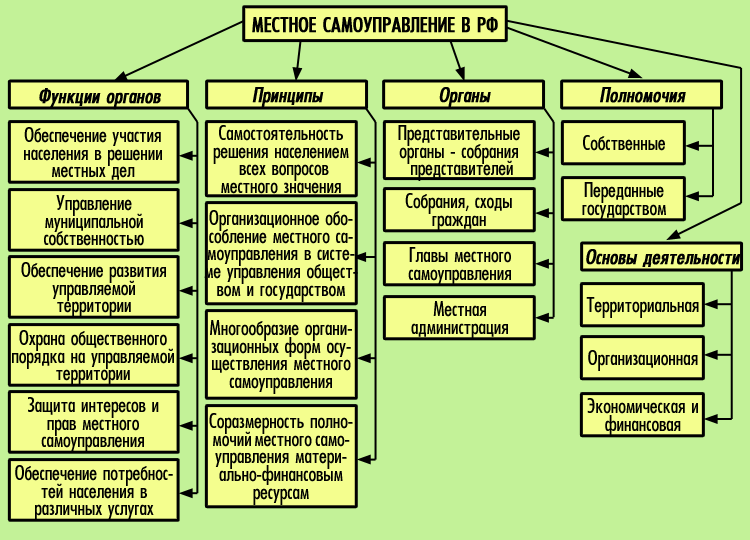

Организация местного самоуправления, в соответствии с ФЗ-131 от 06.10.2003 года, предполагает многоуровневую систему муниципальной власти, состоящую из:

- представительного органа. Его глава в обязательном порядке избирается напрямую населением МО;

- местной администрации, которая может состоять как из выборных работников, так и сотрудников по контракту;

- контрольно-счетного органа, наличие которого выступает обязательным условием работы МСУ;

- других подразделений, создание которых предполагается внутренним документами МО.

№131-ФЗ о самоуправлении определяет ключевые параметры работы местной власти, их полномочия, источники финансирования, принципы взаимодействия друг с другом, а также устанавливается гарантии государства по обеспечению их деятельности. Кроме того, Федеральным законом 131-ФЗ устанавливаются возможные способы, при помощи которых граждане имеют право выражать свою волю, начиная с выборов и референдумов и заканчивая сходами, собраниями и публичными слушаниями.

Поправки

В настоящее время на рассмотрении в Государственной думе находится проект федерального закона № 526517-5 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового регулирования организации местного самоуправления», принятый в первом чтении 17 июня 2011 года. Законопроектом предлагается внести изменения в Закон № 131-ФЗ, предусматривающие:

- замену понятия «контрольный орган муниципального образования» на понятие «контрольно-счетный орган муниципального образования» по всему тексту Закона № 131-ФЗ;

- установление возможности создания контрольно-счетного органа муниципального образования только представительным органом муниципального образования и исключение возможности формирования данного органа на муниципальных выборах;

- установление положения о том, что порядок образования и деятельности указанных органов осуществляется также в соответствии с Законом № 6-ФЗ;

- установление возможности правового

- регулирования организации и деятельности контрольно-счетных органов муниципального образования законами субъектов Российской Федерации в случаях и порядке, установленных федеральными законами.

Кроме того, законопроектом предлагается внести изменения в нормы Закона № 131-ФЗ, предусматривающие, что должности председателя контрольно-счетного органа, заместителя председателя контрольно-счетного органа, аудитора контрольно-счетного органа муниципального образования могут быть отнесены к муниципальным должностям нормативным правовым актом представительного органа муниципального образования в соответствии с законом субъекта РФ.

Таким образом, принятие законопроекта позволит полностью устранить отмеченную несогласованность между нормами вышеуказанных законодательных актов.

Федеральный уровень

К исполнительным структурам специальной компетенции относят Минфин, Федеральное казначейство, ФНС и пр. Эти органы осуществляют государственный финансовый контроль. Минфин функционирует в соответствии с отраслевым положением, утвержденным правительственным Постановлением № 329. В соответствии с ним указанное Министерство вправе вносить проекты ФЗ и прочих нормативных актов, по которым необходимо решение правительства, по вопросам, входящим в сферу ведения Минфина, подведомственных ему служб, а также прогнозные показатели работы и проект плана деятельности. В компетенцию этой структуры входит контроль исполнения бюджетных статей. Федеральное казначейство функционирует через территориальные подразделения. В его полномочия входит учет операций кассового исполнения федерального бюджета, установление режимов счетов, распределение доходов от поступивших налогов в соответствии с положениями законодательства. ФНС осуществляет деятельность по Положению № 506. Налоговая служба реализует свои полномочия через территориальные подразделения. ФНС осуществляет контроль:

- Над соблюдением законодательства о сборах и налогах.

- Правильностью начисления, своевременностью и полнотой поступлений, установленных НК.

- Валютными операциями, совершаемыми резидентами и нерезидентами, не выступающими в качестве бирж и кредитных структур.

- Полнотой учета прибыли индивидуальных предпринимателей и организаций и пр.

Судебное обжалование муниципального контроля

Судебная практика по спорам с муниципальными и федеральными органами земельного контроля в 2022 году разнообразна. В основном рост таких попыток обжалования действий проверочных органов обоснована увеличением размера штрафных санкций за незаконное пользование земельными ресурсами.

В основном предметами судебных тяжб с органами муниципального контроля являются отсутствие события административного правонарушения, его состава или недоказанность вины.

Суды нередко принимали сторону истца, обжалующего решение надзорного органа, на том основании, что нарушение носило малозначительный характер. Малозначительность в этом случае аргументируется как отсутствие вероятности возникновения общественной опасности, нет факта нанесения ущерба и устранение допущенных нарушений к моменту рассмотрения поданной жалобы.

Также муниципальные органы земельного контроля часто привлекают к ответственности юридических лиц, нарушающих порядок и условия переоформления срока арендного пользования земельными участками.

Также муниципальные органы земельного контроля часто привлекают к ответственности юридических лиц, нарушающих порядок и условия переоформления срока арендного пользования земельными участками.

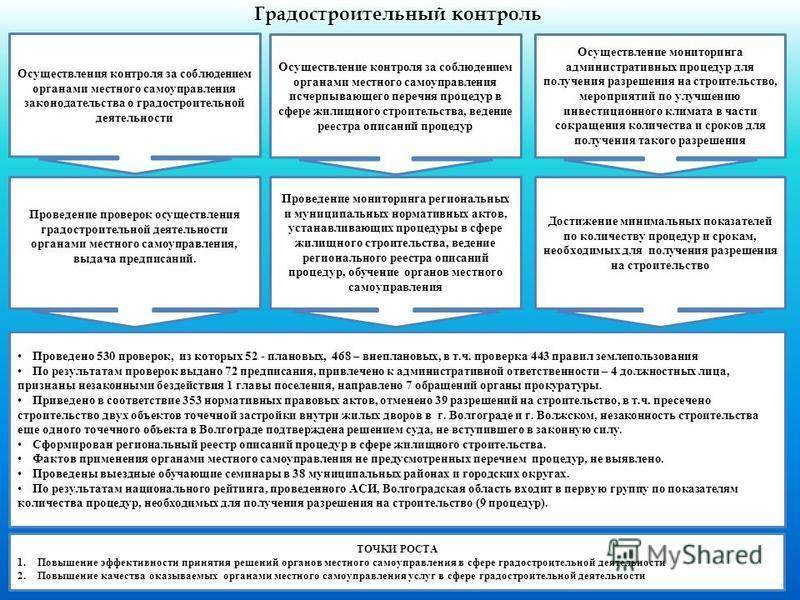

Муниципальный земельный контроль осуществляется в стране с целью выявления и своевременного пресечения нарушений земельного законодательства.

Контрольные мероприятия проводятся в части проверки целевого использования земель, защиты и охраны окружающей среды, соблюдения норм Земельного Кодекса страны. Проверки проводятся на основании плана и по результатам их выносятся предписания об устранении выявленных нарушений в строго обозначенные сроки.

Задачи муниципального земельного контроля

Главное назначение процедур по муниципальному земельному контролю состоит в контролировании исполнения различными организациями и гражданами следующих моментов:

- предусмотренного режима землепользования согласно их целевому назначению;

- условий по охране эксплуатации участков земли;

- временных интервалов по освоению территорий, при их закреплении в законодательных актах нашей страны;

- норм градостроительства, установленных касаемо пользования участками земли;

- установлений по соблюдению предписаний относительно эксплуатации наделов и ликвидации правонарушений, выявленных при землепользовании, которые вынесены государственным инспектором или предъявлены инспектором муниципального земельного контроля;

- ограничительных мер по эксплуатации землевладений, которые предусмотрены муниципальной властью во исполнение определенных государственных либо общественных интересов, и для обеспечения госбезопасности жителей России и прочих ситуациях, приведенных в положениях отечественного законодательства.

Кроме того, его функции заключаются в:

- предотвращении самозахватов земельных участков;

- сохранении и восстановлении плодородности почв при эксплуатации наделов, выступающих средствами осуществления сельскохозяйственных работ;

- проведении процедур по недопущению ухудшения качественного состояния землевладений;

- предупреждении вредного влияния на экологию при землепользовании в разнообразных отраслях сельского хозяйства и прочей деятельности;

- исполнении процедур по недопущению земельных правонарушений при облагораживании территорий и ведении различных видов деятельности в пределах конкретного населенного пункта.

Итогами мероприятий по муниципальному контролю за использованием земель выступают следующие:

- обнаружение несоблюдения предписаний закона, действующего на территории России и различных муниципальных образований или документальное подтверждение того, что правонарушения отсутствуют;

- при выявлении обстоятельств, свидетельствующих об административном правонарушении, передача соответствующей документации компетентным органам на рассмотрение вопроса об административном взыскании.

Контроль за землепользованием, осуществляемый муниципальными органами, происходит посредством проверок исполнения гражданами, организациями, индивидуальными предпринимателями и должностными лицами законодательных предписаний, предусмотренных нормами федерального законодательства и принятыми на их основании иными правовыми актами в сфере использования земель.

Согласно части 1 статьи 25 Земельного кодекса РФ, правомочия на землевладения могут возникать при наличии определенных оснований, предусмотренных нормами гражданского и федерального законодательства, и такие участки должны пройти обязательную государственную регистрацию согласно Федеральному закону «О государственной регистрации прав на недвижимое имущество и сделок с ним».

На основании статьи 42 Земельного кодекса РФ, на землевладельцев и землепользователей возлагаются такого рода обязанности:

- эксплуатация участков согласно целевому назначению и отношению их к определенной категории, способами, допустимыми законодателем, не допускающими нанесения вреда экологической обстановке, включая землю как природный объект;

- поддержание сохранности межевых, геодезических и прочих особых знаков, имеющихся на территории надела во исполнение законодательных предписаний;

- исполнение процедур, направленных на охрану землевладений, лесных, водных зон и прочих ресурсов, включая меры по соблюдению правил, которые предполагает пожарная безопасность;

- начало эксплуатации землевладений в положенные сроки, если они оговорены в условиях договоров;

- регулярное осуществление надлежащих платежей за участки;

- следование при эксплуатации наделов предписаниям, которые содержат градостроительные регламенты, строительные, экологические, санитарные, противопожарные и прочие правила и нормы;

- предупреждение загрязнений, засорений, ухудшения качества и плодородности почв на территории участков с определенной категорией;

- исполнение иных указаний, зафиксированных нормами земельного законодательства и обязательных к соблюдению.

Функционирование мер по государственному контролю за землепользованием и охраной землевладений (государственный земельный контроль) обеспечивает выполнение и соблюдение требований действующего земельного законодательства, принятие которых обусловлено необходимостью предотвращения и противостояния правонарушениям в земельной сфере.

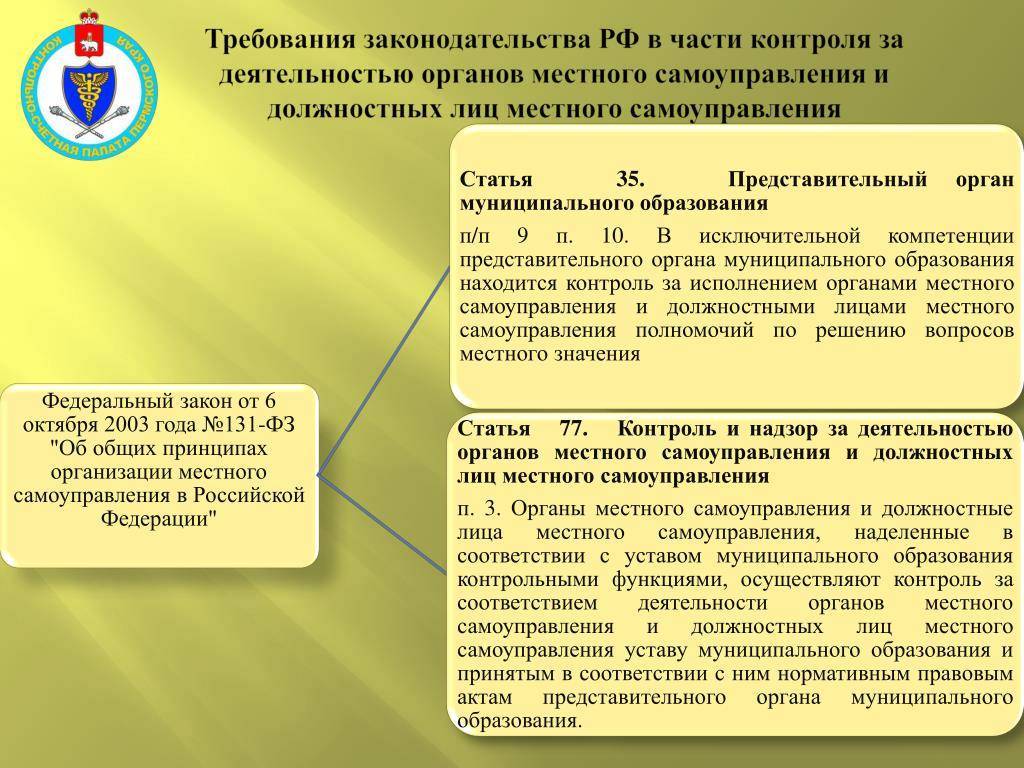

Контрольные полномочия представительных органов

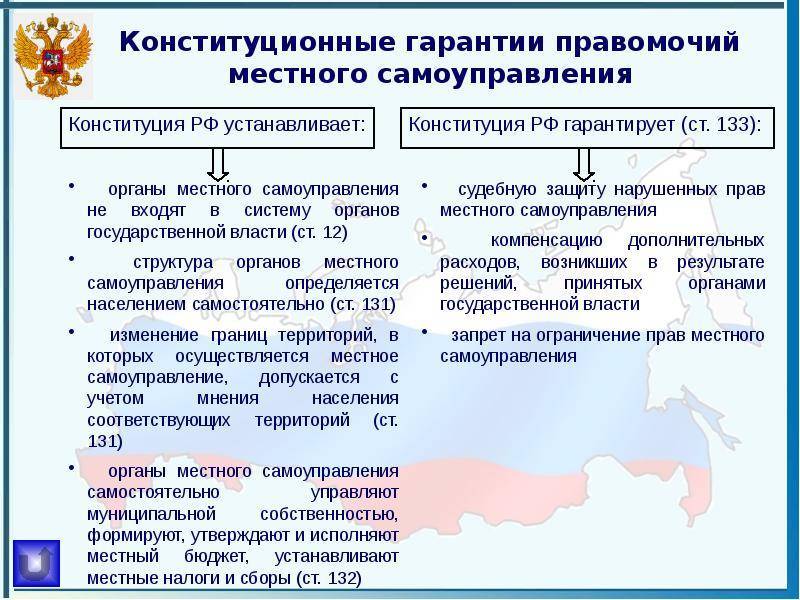

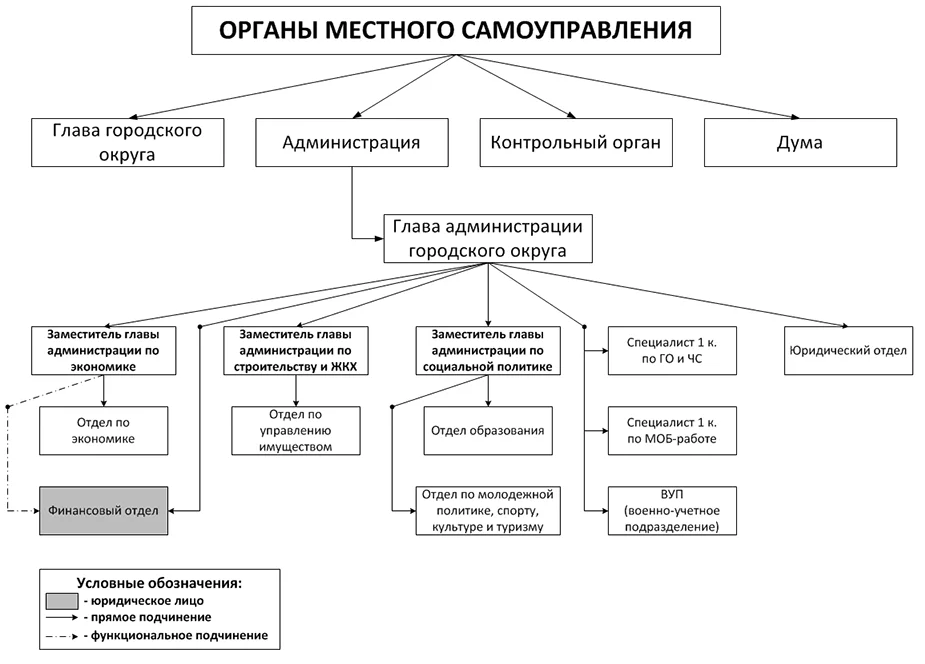

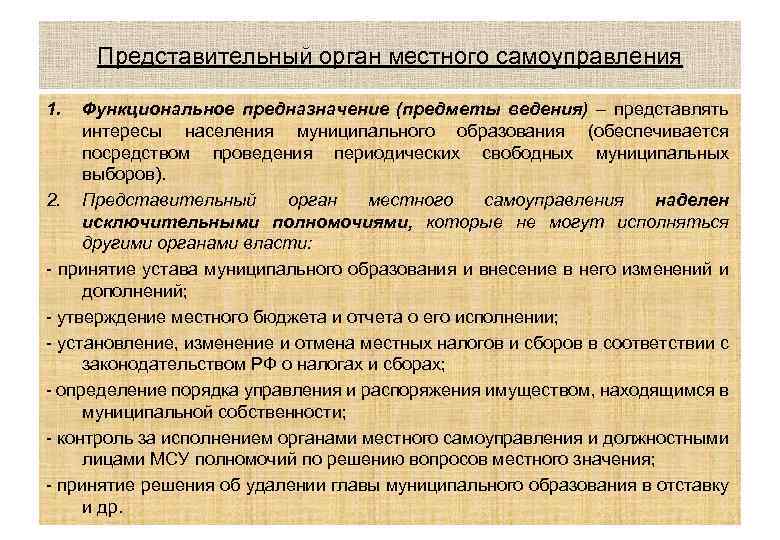

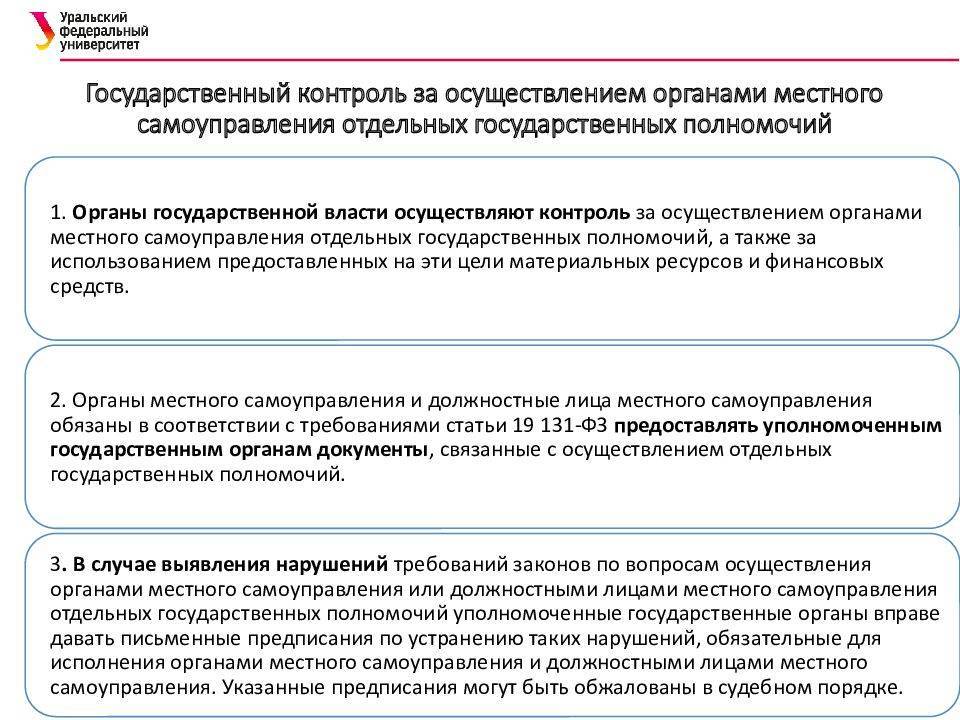

Закон № 131-ФЗ не предусматривает возможности включения одних органов местного самоуправления в структуру других. В этом случае они не смогли бы обладать собственными полномочиями по решению вопросов местного значения и осуществлять их самостоятельно. Следовательно, контрольный (контрольно-счетный) орган муниципального образования не может входить в структуру представительного или иного органа местного самоуправления.

В то же время отсутствие контрольного органа в структуре органов местного самоуправления не означает, что в соответствующем муниципальном образовании отсутствует возможность для создания системы внешнего финансового контроля. В соответствии с Законом № 131-ФЗ в исключительной компетенции представительных органов муниципальных образований находится контроль за исполнением органами местного самоуправления и должностными лицами полномочий по решению вопросов местного значения. Нормы Бюджетного кодекса (ст. 153) также предусматривают, что представительные органы муниципальных образований рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением бюджетов. Согласно ч. 2 ст. 265 БК РФ контроль представительных органов муниципальных образований предусматривает их право на вынесение оценки деятельности органов, исполняющих бюджеты, а также на создание собственных контрольных органов (то есть контрольных органов в структуре представительных органов муниципальных образований).

Из сказанного следует, что как представительные органы муниципальных образований, так и их собственные контрольные органы также можно отнести к органам, осуществляющим определенные функции внешнего финансового контроля. Вместе с тем по своему статусу контрольные органы представительных органов отличаются от контрольных (контрольно-счетных) органов муниципальных образований. Они не являются самостоятельными органами местного самоуправления, обладающими собственными полномочиями по решению вопросов местного значения, а лишь входят в состав представительных органов муниципальных образований на правах их структурных подразделений. Такие органы не могут наделяться статусом юридического лица, а также обладать организационной и функциональной независимостью. При этом на них не распространяются положения Закона № 6-ФЗ. Данные структурные подразделения могут выполнять функции в области муниципального финансового контроля только в пределах собственных полномочий представительных органов муниципальных образований.

Кроме того, в малых городах, поселках и сельских поселениях, в которых отсутствуют финансовые и материально-технические возможности для содержания специализированных контрольных органов, функции по осуществлению финансового контроля могут быть возложены на одну из комиссий (комитетов) представительного органа муниципального образования. Указанные комиссии (комитеты) также не могут обладать статусом контрольно-счетных органов муниципальных образований.

Нормы Закона № 6-ФЗ предусматривают, что представительные органы поселений вправе заключать с представительным органом соответствующего муниципального района соглашение о передаче контрольно-счетному органу района полномочий контрольно-счетного органа поселения. Указанные соглашения должны заключаться на определенный срок, содержать положения, устанавливающие основания и порядок прекращения их действия, в том числе досрочного, порядок определения ежегодного объема межбюджетных трансфертов из бюджетов поселений в бюджет района, необходимых для осуществления передаваемых полномочий, а также предусматривать финансовые санкции за неисполнение данных соглашений. При этом для осуществления переданных таким образом полномочий органы местного самоуправления муниципального района имеют право дополнительно использовать собственные материальные ресурсы и финансовые средства в случаях и порядке, предусмотренных решением представительного органа данного муниципального образования (ч. 4 ст. 15 Закона № 131-ФЗ).

Проблема терминов

В соответствии с ч. 2 ст. 2 Закона № 6-ФЗ правовое регулирование организации и деятельности контрольно-счетных органов муниципальных образований основывается также на нормах Бюджетного кодекса. В то же время в нем не раскрываются такие понятия, как органы муниципального финансового контроля, контрольные органы муниципальных образований и собственные контрольные органы представительных органов муниципальных образований.

Кроме того, в разных статьях Бюджетного кодекса используется различная терминология, касающаяся органов муниципального финансового контроля. Так, в ст. 157 применяется понятие «органы муниципального финансового контроля, созданные представительными органами муниципальных образований», в ст. 264.4 используется понятие «орган муниципального финансового контроля, сформированный на муниципальных выборах или представительным органом муниципального образования в порядке, установленном муниципальным правовым актом представительного органа муниципального образования с соблюдением требований настоящего Кодекса», а в ст. 270 используется понятие «контрольный орган муниципального образования». При этом в нормах Бюджетного кодекса не применяются понятия «контрольно-счетный орган субъекта Российской Федерации» и «контрольно-счетный орган муниципального образования».

Согласно ч. 1 ст. 157 БК РФ органы муниципального финансового контроля, созданные представительными органами муниципальных образований, осуществляют контроль за исполнением соответствующих бюджетов и готовят заключения к годовому отчету об их исполнении, проводят экспертизы проектов бюджетов, долгосрочных целевых программ и правовых актов бюджетного законодательства РФ. Контрольные (контрольно-счетные) органы муниципальных образований также осуществляют полномочия в сфере муниципального финансового контроля, поэтому они могут относиться к органам муниципального финансового контроля, предусмотренным Бюджетным кодексом.

Вместе с тем необходимо учитывать, что в отличие от Бюджетного кодекса Закон № 6-ФЗ (п. 5 ч. 2 ст. 9) предусматривает, что контрольно-счетные органы муниципальных образований также осуществляют контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в муниципальной собственности. Кроме того, нормы ч. 2 ст. 264.4 БК РФ указывают на возможность проведения внешней проверки годового отчета об исполнении местного бюджета органом муниципального финансового контроля, сформированным не только представительным органом муниципального образования, но и на муниципальных выборах. В связи с этим полагаем, что отдельные нормы Бюджетного кодекса, определяющие порядок организации и осуществления муниципального контроля, статус органов внешнего финансового контроля, также нуждаются в согласовании с положениями Закона № 6-ФЗ.

В заключение отметим, что в Бюджетном послании Президента РФ Федеральному собранию «О бюджетной политике в 2012–2014 годах» говорится о необходимости завершить в 2011 году разработку поправок и внести в Бюджетный кодекс изменения по вопросам государственного и муниципального финансового контроля, а также применения мер ответственности за нарушения бюджетного законодательства. Таким образом, описанные выше недостатки в правовом регулировании деятельности контрольно-счетных органов, а также в целом в вопросах государственного и муниципального финансового контроля в ближайшее время должны быть устранены.

Объекты

Они определяются в федеральных, региональных законах, а также нормативных актах МО. Например, в ФЗ № 171, регламентирующем производство и оборот этилового спирта, алкогольной продукции, установлено, что местные органы власти в рамках своей компетенции контролируют соблюдение законодательных предписаний в сфере розничной торговли указанных товаров и их качество. В качестве объекта надзора выступает обеспечение сохранности автодорог территориального значения. Это положение закреплено в ст. 13, ч. 1 ФЗ № 257. На региональном уровне могут утверждаться нормативные акты, регламентирующие содержание особо ценных природных комплексов. В частности, по ст. 12 Закона Вологодской области в компетенцию местных органов входит осуществление контроля в сфере организации и функционирования охраняемых территорий муниципального значения.

Экологический надзор

Законодательство предусматривает различные виды муниципального контроля в сфере охраны природы. Территориальные структуры и должностные лица должны оказывать содействие населению, общественным и прочим некоммерческим организациям в реализации ими своих экологических прав. При осуществлении ими хозяйственной и прочей деятельности уполномоченные институты власти обязаны принимать надлежащие меры по предотвращению и устранению негативного влияния на здоровье граждан и природу вибрации, шумов, электромагнитных полей в зонах отдыха, обитания животных в пределах населенных пунктов. Надзорная деятельность предполагает плановые и внеплановые проверки, отбор проб и образцов, проведение экспертиз. Особое значение в реализации компетентными структурами своих полномочий имеют обращения граждан. Каждая жалоба или заявление проверяется в установленном порядке. При выявлении нарушений виновные лица привлекаются к ответственности.