Для чего нужны вычисления?

Определение рентабельности необходимо для нахождения ее порога – точки, отделяющей производство или продажу того объема продукции, который приносит прибыль предприятию, от того объема, который приносит убыток. Деятельность предприятия приносит прибыль, когда его доходы превышают переменные условно-постоянные затраты. Организационно-технические и экономические мероприятия дают возможность достичь нужный уровень прибыльности. Поэтому каждому предпринимателю необходимо отслеживать эффективность своей деятельности, чтобы вовремя предпринять меры в случае ее снижения. Повышение рентабельности означает получение большего финансового результата при меньших затратах.

Также коэффициенты эффективности предприятия позволяют сравнивать его с конкурентами по отрасли. Если эти показатели ниже, чем у конкурентов, то необходимо искать причины этого и совершенствовать свою деятельность, чтобы иметь возможность оставаться на данном рынке.

Чтобы коэффициенты были показательными, недостаточно рассчитать их только за один какой-либо период (квартал, полугодие, год). Нужно рассчитывать их в динамике и анализировать, как они изменяются и за счет каких факторов. Лучше всего эти показатели за отчетный период сравнивать с показателями в базисном периоде (прошлом году).

Способы искусственного завышения рентабельности продаж:

- Повышение цены на товар, работу, услугу;

- Понижение себестоимости.

Для принятия правильного решения каждому предприятию необходимо учитывать несколько факторов:

- Колебание потребительского спроса;

- Динамику рыночной конъюнктуры;

- Оценку конкурентов.

Повысить прибыльность можно с помощью:

- Увеличения мощностей производства;

- Повышения качества производимой продукции, что приведет к увеличению спроса, а значит и прибыли;

- Разработки эффективной политики маркетинга, которая должна основываться на изучении предпочтений и вкусов потребителей и рыночных возможностей;

- Снижения издержек ассортимента продукции, осуществив поиск поставщиков с более низкой ценой сырья и материалов, но при этом качество товара не должно снижаться.

Важно! Динамика рентабельности, рассчитанная за несколько лет, является показателем результативности экономической деятельности предприятия и основой для планирования и прогнозирования в средне- и долгосрочной перспективе

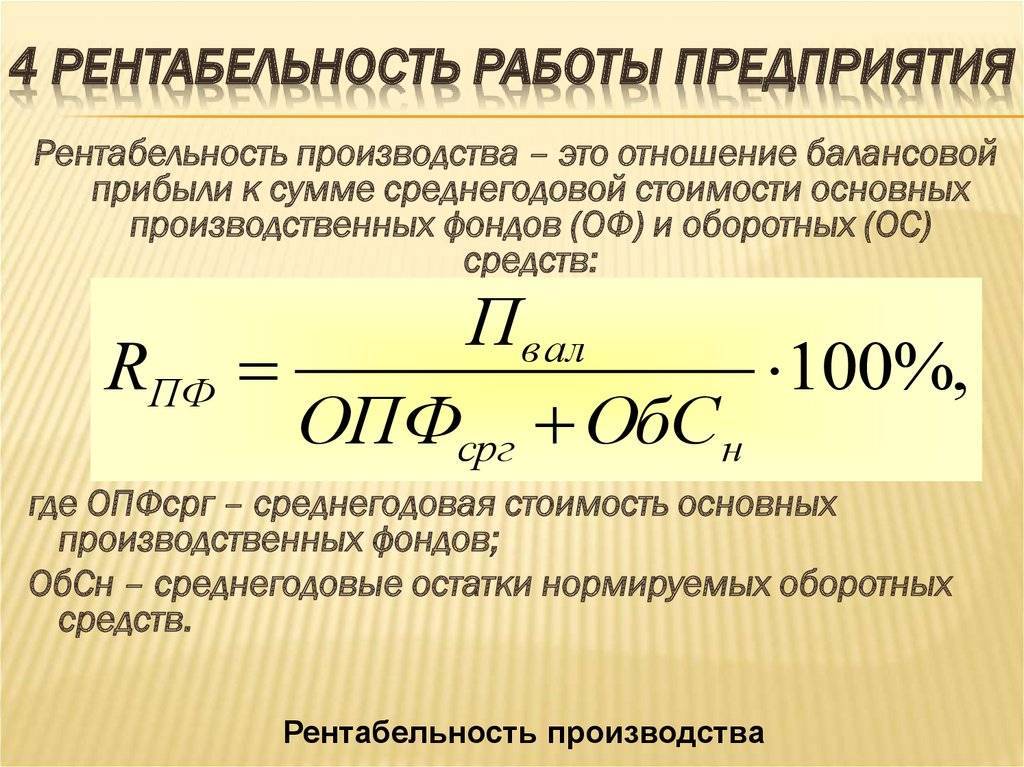

Поскольку основные фонды занимают достаточно весомую долю в структуре активов организации и часто используются нерентабельно, то расчету показателя их эффективности нужно уделять большее внимание.. Простыми словами, рентабельность – это относительный показатель эффективности экономической деятельности любого субъекта хозяйствования (организации, компании, фирмы, предприятия)

Она комплексно отражает степень использования всех ресурсов (денежных, материальных, природных, трудовых и т.д.).

Простыми словами, рентабельность – это относительный показатель эффективности экономической деятельности любого субъекта хозяйствования (организации, компании, фирмы, предприятия). Она комплексно отражает степень использования всех ресурсов (денежных, материальных, природных, трудовых и т.д.).

Как посчитать рентабельность

В общем виде формула рентабельности представляет собой отношение прибыли к части имущества предприятия, выручке или себестоимости:

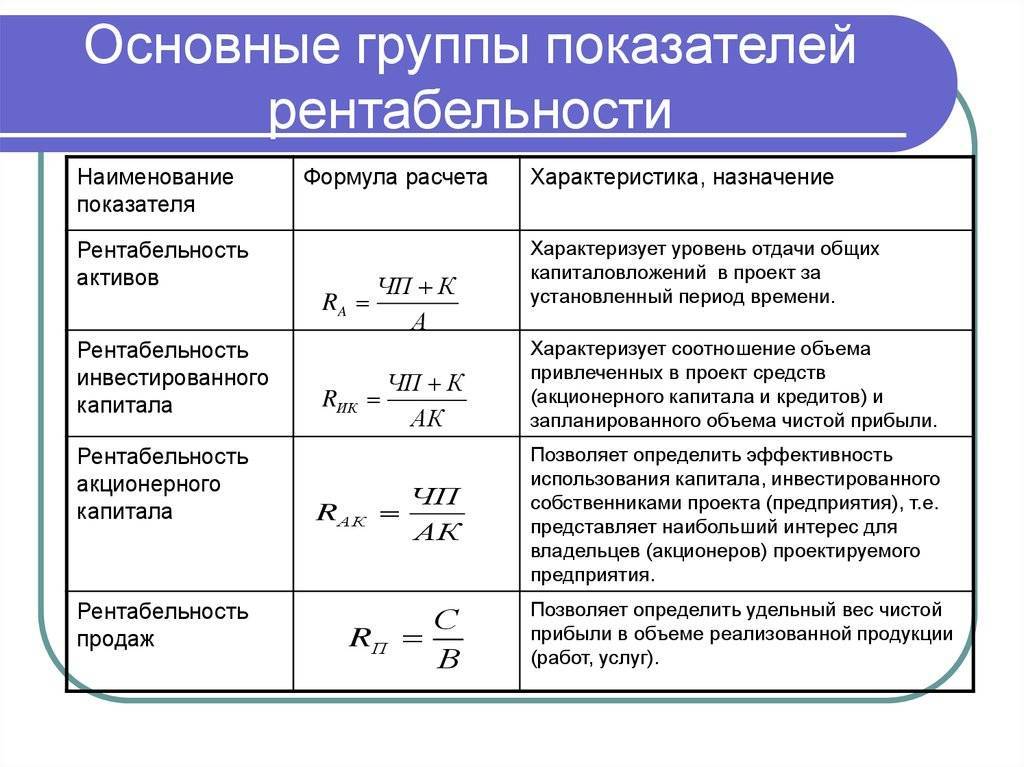

Рентабельность = Прибыль / Показатель, рентабельность которого необходимо найти

Например, если нужна эффективность основного капитала, то в числителе будет прибыль от реализации, а в знаменателе – средняя стоимость основных средств. В случае с рентабельностью продаж в знаменатель подставляется выручка как показатель продаж.

Рентабельность активов обычно находится по балансовой прибыли, производства и продаж – по прибыли от реализации, капитала – по чистой прибыли.

Данные для расчета берутся из бухгалтерского баланса и отчета о финансовых результатах.

См.также — Расчет рентабельности: онлайн калькулятор

Общие формулы расчета рентабельности

Активов:

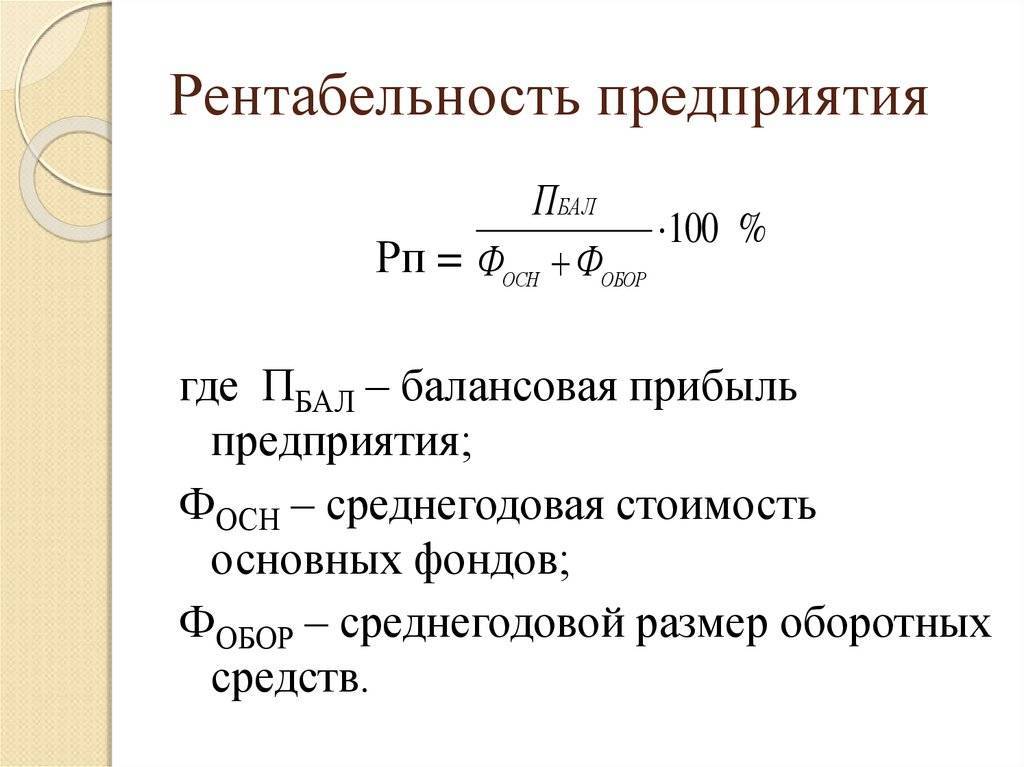

ROFA = БН / Cвна, где

ROFA – рентабельность внеоборотных фондов,

БН – прибыль до налогообложения, руб.;

Cвна – средняя стоимость внеоборотных активов, руб.;

ROCA = БН / Cоба, где

ROCA – рентабельность оборотных средств;

БН – прибыль до налогообложения, руб.;

Cоба – средняя стоимость мобильных активов, руб.;

ROA = БН / Cвна + Cоба, где

ROA– рентабельность активов;

БН – прибыль до налогообложения, руб.;

Cвна + Cоба – средняя величина суммы основных и оборотных активов, руб.

Производства и продаж:

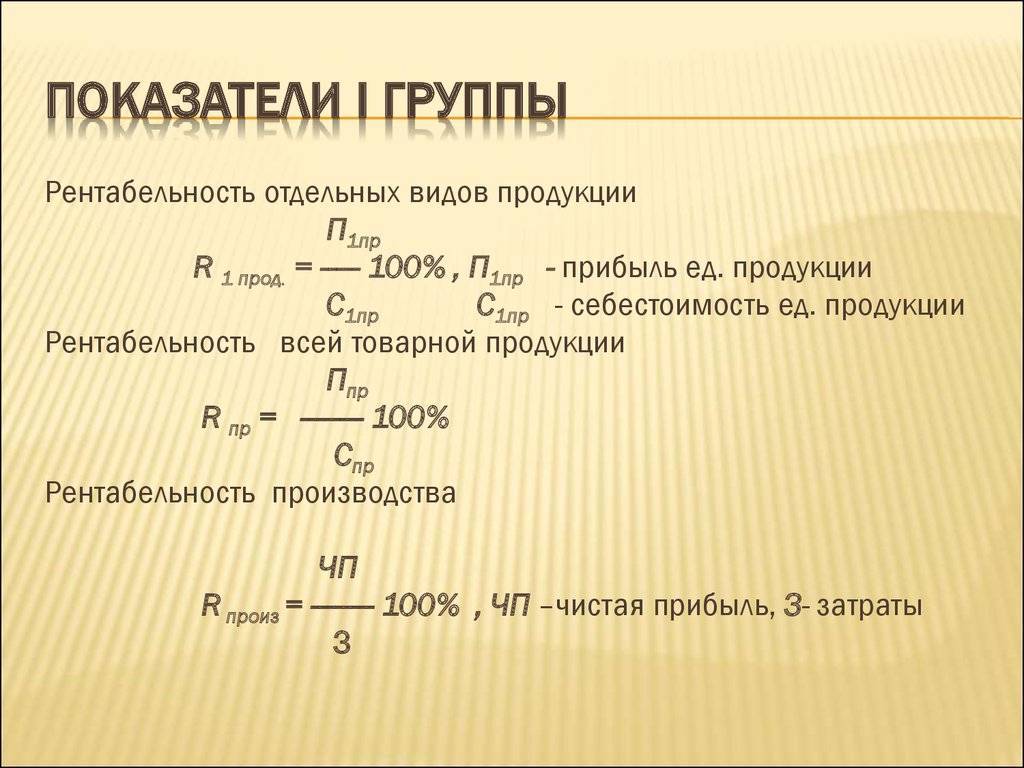

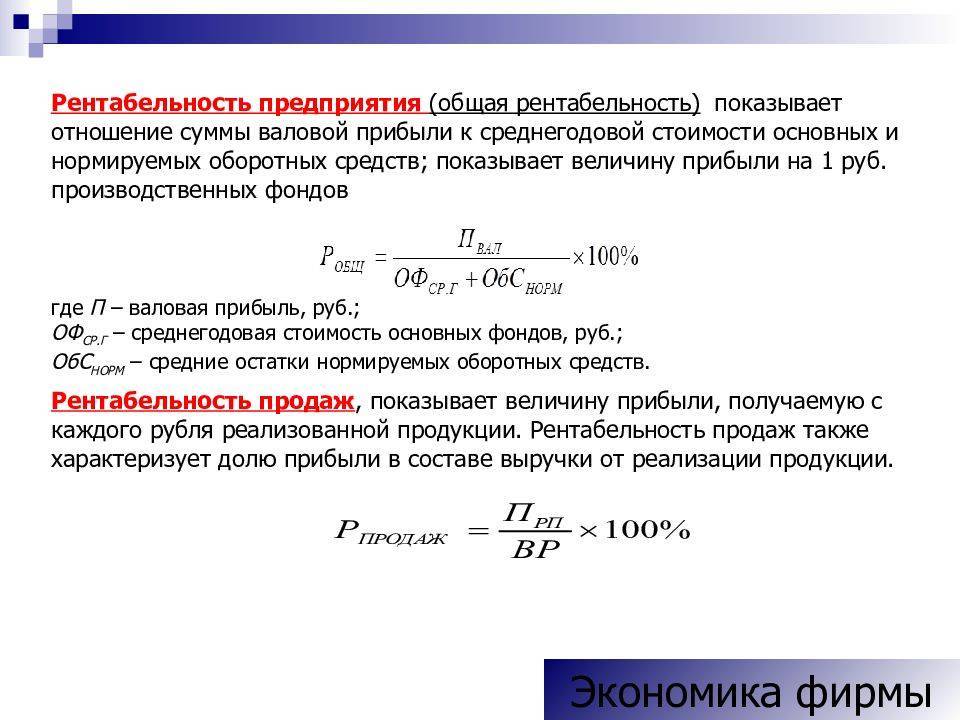

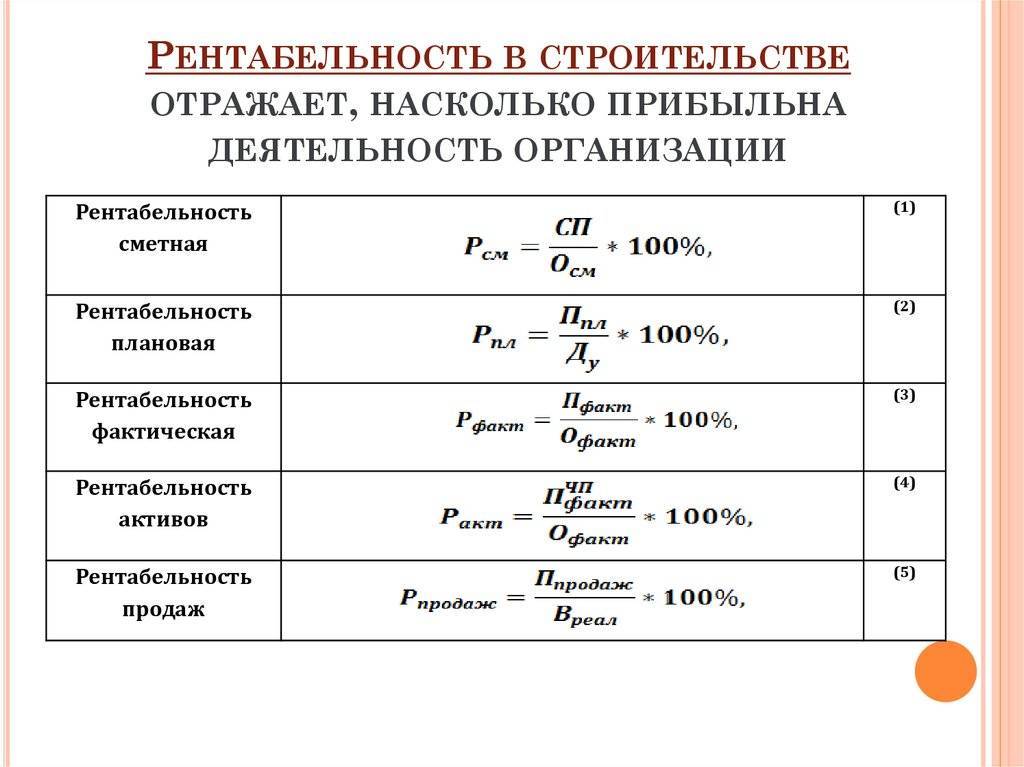

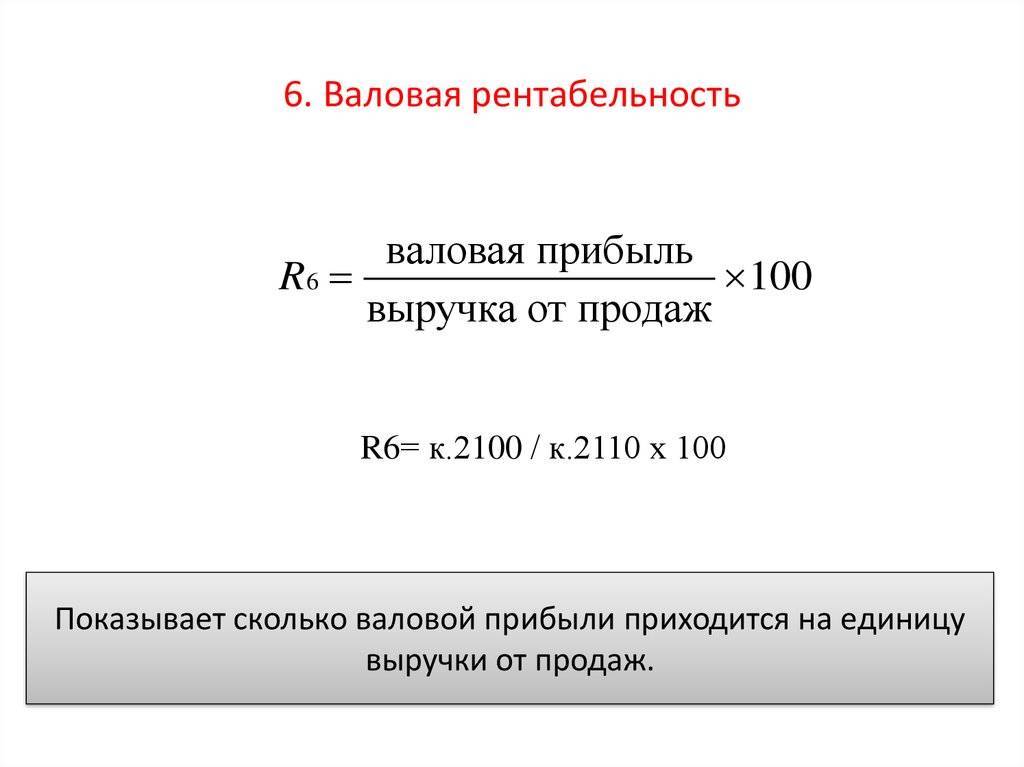

ROM = ПР / TC, где

ROM – рентабельность продукции;

ПР – прибыль от реализации, руб.;

TC – совокупная себестоимость;

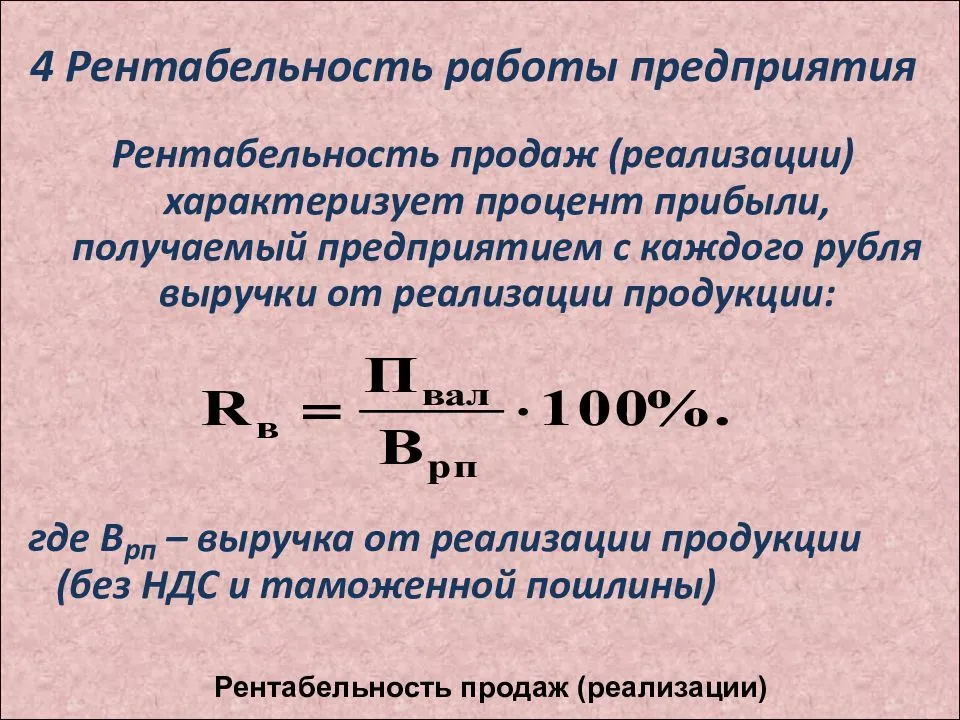

ROS = ПР / TR, где

ROS – рентабельность продаж;

ПР – прибыль от основной деятельности, руб.;

TR – выручка от продаж, руб.

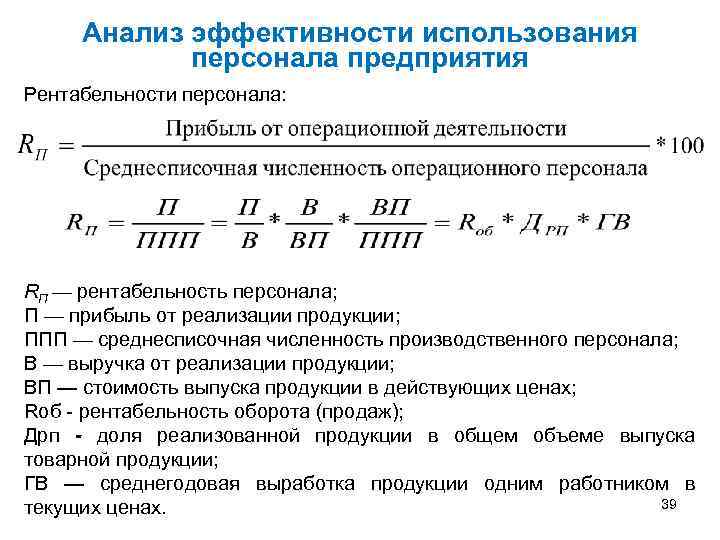

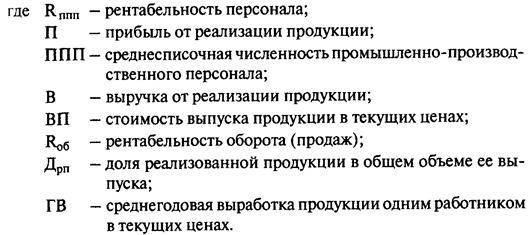

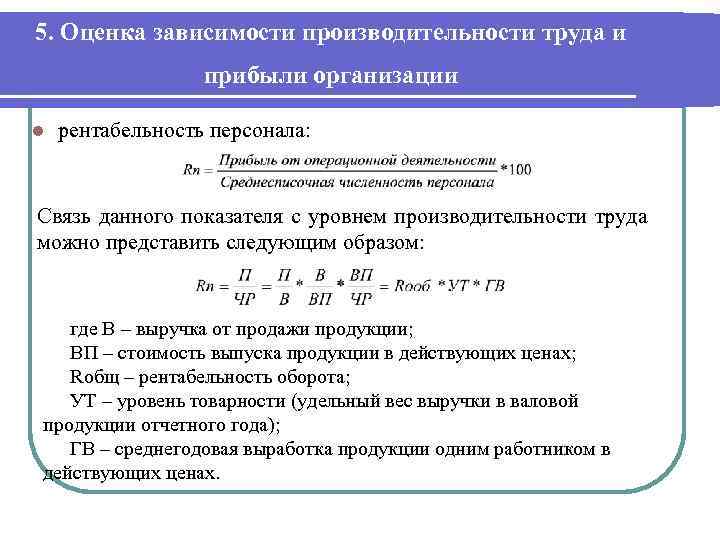

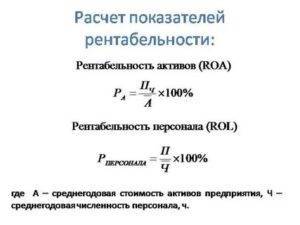

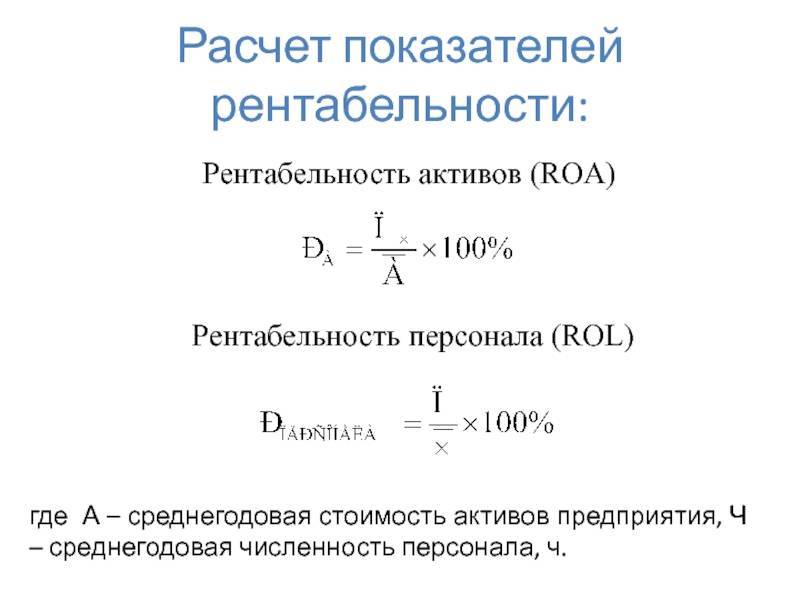

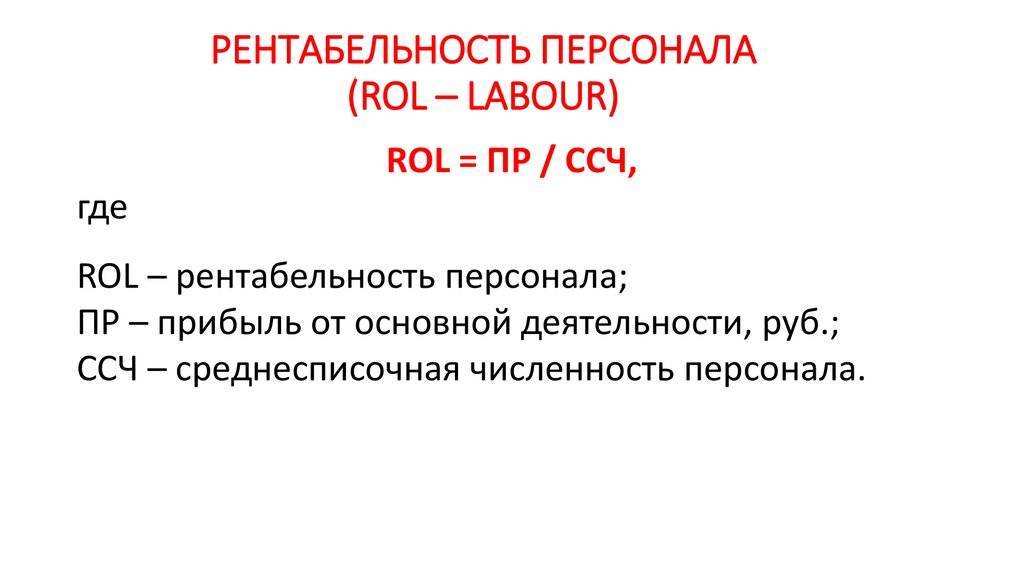

ROL = ПР / ССЧ, где

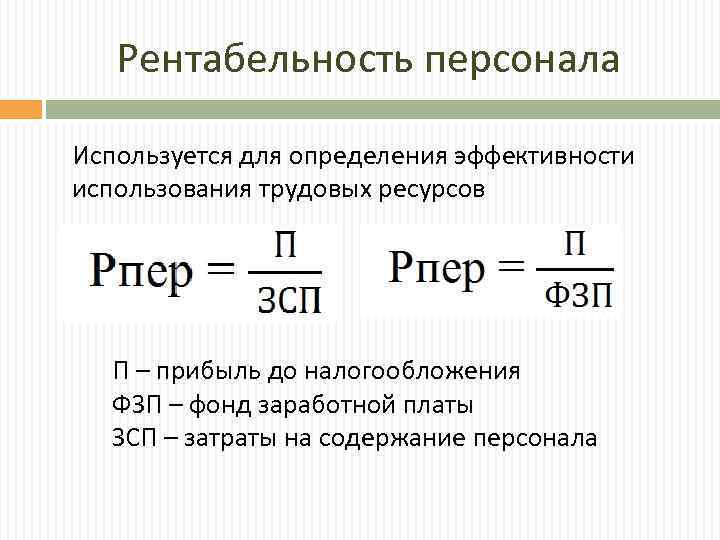

ROL – рентабельность персонала;

ПР – прибыль от основной деятельности, руб.;

ССЧ – среднесписочная численность персонала.

Капитала:

ROE = ЧП / СК, где

ROE – рентабельность собственного капитала;

ЧП – чистая прибыль, руб.;

СК – собственный капитал, руб.;

ROBC = ЧП / ЗК, где

ROBC – рентабельность заемного капитала;

ЧП – чистая прибыль, руб.;

ЗК – заемный капитал;

ROIC = ЧП / СК + ДО, где

ROIC – рентабельность инвестированного (постоянного) капитала;

ЧП – чистая прибыль, руб.;

СК + ДО – сумма собственного капитала и долгосрочной задолженности, руб.

Пример расчета по балансу

Предприятие ООО «Экран» закончило период со следующими финансовыми показателями. Необходимо вывести эффективность деятельности организации за 2014 год. Среднесписочная численность персонала 25 человек. Величина собственного капитала составляет 120 000 рублей.

| Наименование показателя | Код | На 31 декабря 2013 | На 31 декабря 2014 | |

| АКТИВ | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Итого по разделу I | 1100 | 100000 | 150000 | |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Итого по разделу II | 1200 | 50000 | 60000 | |

| ПАССИВ | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 20000 | 40000 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 1410 | |||

| Заемные средства | 10000 | 15000 |

| Наименование показателя | Код | За 2013 год | За 2014 год | |

| Выручка | 2110 | 45000 | 75000 | |

| Себестоимость продаж | 2120 | 15000 | 25000 | |

| Прибыль (убыток) от продаж | 2200 | 30000 | 50000 | |

| Прибыль (убыток) до налогообложения | 2300 | 24000 | 48000 | |

| Чистая прибыль (убыток) | 2400 | 20000 | 40000 |

Расчет рентабельности активов:

ROFA = 48 000 / (100 000 + 150 000)/2 = 0,384

ROCA = 48 000 / (50 000 + 60 000)/2 = 0,87

ROA = 48 000 / (125 000 + 55 000) = 0,26

Расчет рентабельности производства и продаж:

ROM = 50 000 / 25 000 = 0,5

ROS = 50 000 / 75 000 = 0,67

ROL = 50 000 / 25 = 2 000

Расчет рентабельности капитала:

ROE = 40 000 / 120 000 = 0,3

ROBC = 40 000 / 15 000 = 2,66

ROIC = 40 000 / 120 000 + 15 000 = 0,296

Выводы из расчетов в примере:

Для существующего производства все показатели находятся на нормальном уровне. Очевидно, что заемные средства использовать выгодно, сотрудники работают эффективно, величина оборотных средств оптимальна

Стоит обратить внимание на основной капитал, есть вероятность, что он эксплуатируется не полностью или существуют причины, снижающие результативность внеоборотных активов

Также целесообразно проанализировать ситуацию с большой величиной собственного капитала, которая снижает общую эффективность деятельности предприятия. При текущих показателях рационально использовать заемные средства, а собственный капитал реструктуризировать.

Как повысить рентабельность

Расчет любого вида рентабельности позволяет оценить текущую обстановку, выбрать удачное направление для инвестиций и избежать провала. Успешный предприниматель должен знать целевую аудиторию проекта и ценность своих товаров и услуг для каждого покупателя. Это позволит установить комфортную цену как для клиентов, так и для владельцев бизнеса, стремящихся получить высокую прибыль. Приведем несколько советов по повышению окупаемости проекта:

- Сократите расходы. Посмотрите, на что уходит значительная часть средств при производстве и предоставлении товаров и услуг. Оцените целесообразность трат и подумайте над способами их снижения.

- Найдите партнеров. Примерно половина компаний готова предложить скидку на оказание услуг при долгосрочном сотрудничестве.

- Откажитесь от маловостребованных услуг, выберете наиболее перспективные.

- Увеличьте продажи за счет внутренней мотивации сотрудников с высокими показателями заключения сделок и реферальной программы. Это позволит снизить маркетинговые расходы и повысить лояльность клиентов.

- Соблюдайте график кредитных платежей, от этого зависит доверие к вашей компании и возможность в будущем получить заем на выгодных условиях.

Рентабельность различных отраслей

На эффективность работы компании оказывает влияние отрасль, где она работает. Например, для производственных предприятий, требующих больших вложений в основные фонды, средняя продуктивность будет небольшой – по сравнению с предприятиями сферы торговли и услуг, которые не требуют больших производственных мощностей. Тем не менее, есть общие факторы, которые способствуют повышению рентабельности:

- обладание патентами, торговой маркой или специальными лицензиями. В последнем случае даже такая вещь, как перевозка мусора, может быть очень прибыльным бизнесом;

- так называемые издержки перехода. Например, если авиакомпания много лет закупает у завода турбины высокого качества, то более дешевый вариант от конкурентов может не стоить риска, связанного с проблемами в воздухе;

- монопольный эффект, заключающейся в концентрации значительной доли рынка. В качестве примеров можно назвать карты Visa/Mastercard или Microsoft Word, которого слабо потеснил даже полностью бесплатный OpenOffice;

- преимущества местоположения, доступа к ресурсам, логистике. Например, фирма добывает полезные ископаемые на своей земле — а рядом протекает большая река, по которой их удобно транспортировать во все концы страны;

- технологическая гибкость. Маленьким предприятиям легче перестроить процесс производства, чем промышленным гигантам, которые уже вложили миллиарды в существующие технологии

На показатель рентабельности также оказывает влияние политическая и экономическая ситуация в стране и мире. Так, по данным Росстата в 2019 году рентабельность продаж в целом по предприятиям, занимающимся добычей полезных ископаемых, снизилась на 1,8 копеек. Самое большое снижение было в области добычи угля – 17,1%. И это не случайно, поскольку его цена падала весь прошлый год, и весьма сильно.

Лидером по рентабельности продаж уже несколько лет остается добыча металлических руд. Даже несмотря на общее снижение показателя в сфере добычи, в 2019 году прибыль выросла на 10,4 копейки. Рентабельность продаж металлических руд составила 66,3%.

В глобальном масштабе можно отметить вытеснение сырьевых компаний корпорациями с высокими технологиями. Уже несколько лет их доля в экономике США выше, чем у других направлений — не случайно IT-компании являются весьма эффективными «денежными станками». Лидером в отрасли является Apple с показателем рентабельности активов 17,85%, на втором месте Microsoft – 16,22%, замыкает тройку лидеров Intel – 15,37%.

В России же средняя рентабельность активов предприятий сферы информации и связи в 2 раза меньше, чем в США – 8,1%. Отрасль уже переживала кризис переоценки в начале 2000-х и сегодня ее позиции выглядят более устойчивыми.

Что можно предпринять, чтобы улучшить рентабельность

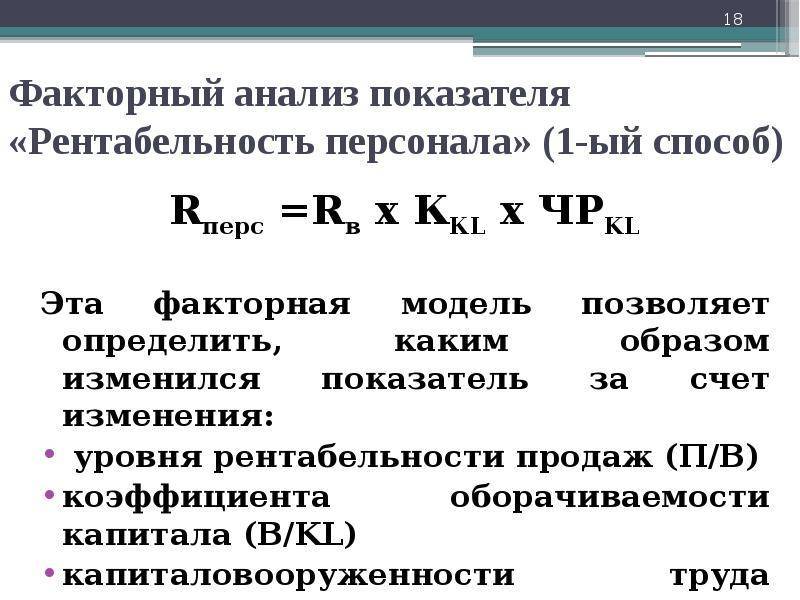

В тяжелые для компании времена, когда рентабельность персонала показывает неудовлетворительное положение вещей (отрицательный или очень низкий показатель), руководство может предпринять несколько довольно жестких, но действенных мер.

Путь к повышению доходности лежит в сокращении расходов или повышении прибыли.

В первую очередь специалистам поручают проанализировать влияние всех факторов на рентабельность персонала и определить источники утечки финансов. Это может быть неэффективная работа людей или слишком большие расходы на их содержание. К последним относят заработную плату, налоги, покупку и пошив спецодежды, компенсацию транспортных расходов и затрат на мобильную связь.

И та, и другая проблема может быть решена подбором новых кадров или сокращением штата. Однако при этом следует учесть, что количество производимой продукции или услуг должно оставаться на прежнем уровне. Также прежними следует сохранять эффективность и скорость производства. Ни в коем случае не стоит пытаться экономить средства путем отказа от покупки нового оборудования и технологий, сокращения производственных циклов или исключения некоторых из них. Таким образом можно достичь только еще более медленной работы.

Техническое перевооружение, усовершенствование, автоматизация и роботизация процессов требуют начальных вложений, но дают ощутимый результат.

Примеры расчета рентабельности

Пример 1: расчёт рентабельности активов

Предприятие занимается выпуском детских товаров. В 2021 году чистая прибыль после вычета всех расходов и налогов составила 1.450.000 руб.

Активы организации равняются 3.725.000 руб. В состав активов входят как оборотные, так и внеоборотные средства.

Для расчета рентабельности активов, нужно воспользоваться уравнением: ROA = прибыль компании за определённый период / активы на балансе х 100 %. При расчёте получается: 1.450.000 / 3.725.000 х 100 % = 38,9 %.

Пример 2: расчёт рентабельности продукции

Предприятие занимается производством предметов личной гигиены. Для первой партии понадобилось вложить 2.750.000 руб. После реализации товаров организация получила выручку в размере 4.870.000 руб.

Для расчета показателя рентабельности продукции, необходимо определить доход от продаж: 4.870.000 — 2.750.000 = 2.120.000 руб.

Для расчёта рентабельности продукции нужно воспользоваться уравнением: ROM = полученные доходы от продаж / себестоимость продукции х 100 %. При расчёте получается: 2.120.000 / 2.750.000 х 100 % = 77,1 %.

Пример 3: расчёт рентабельности персонала

Предприятие получает ежегодную чистую прибыль в размере 13.127.000 руб. На предприятии работает 2730 сотрудников.

Для расчета рентабельности персонала, необходимо воспользоваться уравнением: ROL = балансовая чистая прибыль / средняя численность сотрудников, трудоустроенных за определённый период. В итоге получится: 13.127.000 / 2730 = 4808.

4808 руб. — такую сумму в среднем зарабатывает для предприятия один сотрудник.

Пример 4: расчёт рентабельности проекта

Для проекта планируется привлечь заем в размере 4.000.000 руб. Также у организации есть собственный капитал в размере 1.300.000 руб. Все деньги планируется использовать для создания технологического оборудования и его дальнейшей продажи.

Количество единиц продукции — 100 шт., стоимость каждой — 15.000 руб. Таким образом, средняя себестоимость продукции — 1.500.000 руб. Сумма всех вычетов в год составит 700.000 руб. Таким образом, чистая прибыль составляет 800.000 руб.

Для расчёта рентабельности проекта по средней стоимости инвестиций понадобится уравнение: ARR = (чистая потенциальная среднегодовая прибыль / 0,5 х общую сумму инвестиций) х 100 %. В итоге показатель будет равняться: (800.000 / 0,5 х 5.300.000) х 100 % = 30 %.

Пример 5: расчёт рентабельность собственного капитала

Компания начала свою деятельность полгода назад и работает, используя только собственный капитал без привлечения дополнительных средств. Собственный капитал составил 1.500.000 руб.

За полгода было выпущено 1400 единиц продукции, цена каждой из которых 500 руб. Выручка составила 700.000 руб. После вычета всех обязательств, чистая прибыль составила 370.000 руб.

Для расчета рентабельности собственного капитала, необходимо использовать уравнение: ROE = чистая прибыль / собственный капитал х 100 %, то есть она будет равняться 370.000 / 1.500.000 х 100 % = 24,67 %.

Анализ рентабельности капитала

Рентабельность капитала бывает разная, потому что сам капитал – широкое понятие. Он бывает собственным и заемным. А еще есть нечто среднее между ними под названием инвестированный.

Формулы для рентабельности капитала различаются только знаменателем. Вот какими они будут.

По каким формулам вычислять.

Рентабельность собственного капитала =

= Чистая прибыль ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2400 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Рентабельность заемного капитала =

= Чистая прибыль ÷ (½ × Долго- и краткосрочные обязательства н.г. + ½ × Долго- и краткосрочные обязательства к.г.) = 2400 ОФР ÷ (½ × [1400 ББ н.г. + 1500 ББ н.г.] + ½ × [1400 ББ к.г. + 1500 ББ к.г.])

Рентабельность инвестированного капитала =

= Чистая прибыль ÷ (½ × [Капитал и резервы н.г. + Долгосрочные обязательства н.г.] + ½ × [Капитал и резервы к.г. + Долгосрочные обязательства к.г.]) = 2400 ОФР ÷ (½ × [1300 ББ н.г. + 1400 ББ н.г.] + ½ × [1300 ББ к.г. + 1400 ББ к.г.])

Как посчитать по данным отчетности. Информацию по элементам капитала возьмем из пассива бухгалтерского баланса. Искомые значение рентабельности окажутся такими.

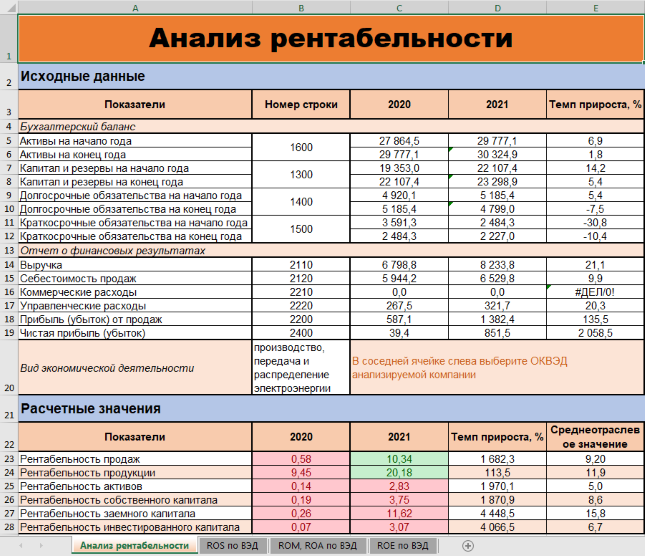

Таблица 5. Считаем рентабельность капитала

Показатель | 2020 | 2021 | Темп прироста, % |

1 | 2 | 3 | 4 |

Исходные данные, млн. руб.: | |||

– капитал и резервы на начало года | 19 353,0 | 22 107,4 | 14,2 |

– капитал и резервы на конец года | 22 107,4 | 23 298,9 | 5,4 |

– долгосрочные обязательства на начало года | 4 920,1 | 5 185,4 | 5,4 |

– долгосрочные обязательства на конец года | 5 185,4 | 4 799,0 | -7,5 |

– краткосрочные обязательства на начало года | 3 591,3 | 2 484,3 | -30,8 |

– краткосрочные обязательства на конец года | 2 484,3 | 2 227,0 | -10,4 |

– чистая прибыль | 39,4 | 851,5 | 2 058,5 |

Расчетное значение, %: | |||

– рентабельность собственного капитала | 0,19 | 3,75 | 1 870,9 |

= 39,4 ÷ (½ × 19 353,0 + ½ × 22 107,4) × 100 | = 851,5 ÷ (½ × 22 107,4 + ½ × 23 298,9) × 100 | × | |

– рентабельность заемного капитала | 0,26 | 11,62 | 4 448,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × | |

– рентабельность инвестированного капитала | 0,07 | 3,07 | 4 066,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × |

Как трактовать значение. Рентабельность капитала показывает отдачу в виде прибыли на рубль отдельных составляющих пассива. Названия коэффициентов подсказывают, о каких именно составляющих идет речь.

Напомним, что собственный капитал – это источники финансирования бизнеса, которые не подлежат возврату. Это «свои» средства, вложенные в активы.

Заемный капитал – это то, что предстоит отдать через определенное, как правило, заранее известное время. Например, кредиты и кредиторская задолженность.

А инвестированный капитал – это сумма собственного капитала и долгосрочной части заемного, то есть такого, который будет возвращен через год и больше.

Высокие значения рентабельности капитала являются сигналом для собственников и потенциальных инвесторов о том, что компания может наращивать ресурсы, которые получила. Значит, есть смысл удерживать ее акции или доли участия в уставном капитале либо вкладываться в них.

В АО «Янтарьэнерго» все три рентабельности капитала за 2021 г. выросли кратно. Причина, прежде всего, в значительном росте чистой прибыли. Однако одновременно улучшилась и структура пассивов. Собственный капитал подрос, а краткосрочные обязательства сократились. Это повышает также финансовую устойчивость компании, так как зависимость от внешних заимствований уменьшается. Подробнее про такое смотрите в материале «Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку».

Интерпретация результатов анализа рентабельности продаж продукции

При наличии убытка коэффициент рентабельности получится отрицательным, что недопустимо для любой коммерческой структуры. В каждой конкретной сфере деятельности существуют свои приблизительные нормы, позволяющие судить о степени рентабельности.

В среднем можно ориентироваться на такие значения:

- 1–5 % – низкий показатель, необходимо принимать меры для повышения рентабельности;

- 5–20 % – средний показатель, компания способна работать стабильно;

- 20–30 % – высокая эффективность деятельности.

В среднем по отраслям существуют такие значения ROS:

- торговля, ретейл – 18–20 %;

- сельское хозяйство – 20 %;

- энергоемкие производства – 3,5–8 %.

Анализ рентабельности продаж должен проводиться с учетом следующих факторов:

Обычно невысокий уровень рентабельности продаж говорит об ошибках в ценообразовании и недостаточной конкурентоспособности. Исключением может быть намеренная демпинговая политика компании, когда она ставит задачу занять лидирующее положение на рынке и потеснить конкурентов.

Если наблюдается хроническое снижение ROS, то это говорит о необходимости сокращения расходов. Еще один метод справиться с ситуацией – пересмотреть ассортиментную политику, отказаться от неприбыльных позиций

Но в этом случае меры надо принимать только с учетом важности конкретного продукта для жизнедеятельности предприятия. В частности, товар из группы «дойных коров», дающий основную часть выручки, не сможет быстро поднять ROS

Ассортимент группы «звезд» способен мигрировать и становиться как «дойной коровой», так и «собакой». Чтобы выработать оптимальную ассортиментную политику, необходимо провести анализ динамики рентабельности продаж.

Если продажи все время растут, но при этом ROS остается на одном уровне, это говорит о том, что в структуре затрат предприятия непроизводственные расходы занимают слишком большую часть.

В норме крупные предприятия, выпускающие широкую линейку продукции, имеют более низкую рентабельность, чем мелкие компании.

Как повысить рентабельность

Модернизация

Если показатели эффективности предприятия низкие или вообще находятся в отрицательной зоне, то перед владельцами встает вопрос о целесообразности дальнейшего существования компании. К тому же при таких значениях потенциальные инвесторы вряд ли дадут новые деньги на развитие бизнеса.

Существует несколько способов повышения рентабельности:

- Повышение производительности. Добиться такого результата можно с помощью модернизации оборудования. Это приведет к наращиванию производства и прибыли. Усовершенствованные технологии также положительно сказываются на производительности рабочего персонала и экономии трудовых ресурсов.

- Улучшение качества изготавливаемой продукции. За счет этого вырастут потребительский спрос и продажи изделий.

- Сокращение издержек при производстве товаров или услуг. Для этого нужно пересмотреть условия с действующими поставщиками или найти новых партнеров, которые готовы поставлять необходимые ресурсы за меньшие деньги. Главное – сокращение себестоимости не должно негативно сказаться на качестве изготавливаемых изделий. В противном случае это может привести к падению продаж и прибыли.

- Создание или улучшение маркетинговой политики. Привлекательная маркетинговая схема помогает увеличить продажи и прибыль, что в итоге положительно сказывается на рентабельности компании. Например, компания Coca-Cola когда-то поставила автомат с напитками, который просил клиента его «обнять». Если любитель газированных лимонадов это делал, то он получал банку напитка совершенно бесплатно.

При создании маркетинговой политики можно использовать различные акции, конкурсы и бонусные программы. Главное – завлечь клиентов и предоставить им выгодные условия. Для продвижения рекламных кампаний обычно используются социальные сети, реклама на телевидении и в интернете или уличные баннеры.

Анализ рентабельности: базовые моменты для оценки значений

Согласитесь, важно не только правильно посчитать, но и верно трактовать значения рентабельности. Вот несколько вопросов, которые связаны с оценкой полученных цифр:

- какая динамика ожидается?

- есть ли нормативы, если нет, тогда с чем сравнивать рассчитанные величины?

- в чем измеряется рентабельность?

- может ли она оказаться отрицательной?

Давайте разберемся в этом.

Какая динамика для рентабельности благоприятна. Положительная, с течением времени значение должно расти. Только в таком случае говорят о повышении эффективности бизнеса.

Причина этого в числителе формулы. Раз там прибыль, то очевидно, что ожидается ее увеличение. Причем такое, которое опережает прирост знаменателя. Если финансовый результат увеличивается бóльшими темпами, чем, например, активы, то значит, каждый рубль имущества приносит возросшую отдачу. По аналогии это правило применимо ко всем видам рентабельности.

Есть ли нормы и с чем сравнивать. Норм нет, однако есть ориентиры. Это так, потому что многое зависит от сферы деятельности предприятия. Одно дело – сельское хозяйство и совсем другое – торговля через федеральные сети. Для первого характерны высокие риски: то засуха, то саранча, то свиная чума. А еще низкие закупочные цены от оптовиков. Для второй – огромнейший оборот и высокие наценки. В такой ситуации нельзя установить нормативы по видам рентабельности.

Однако понять, высока ли рентабельность бизнеса и как он смотрится на фоне «соседей» по отрасли, помогают средние значения по видам деятельности. Например, ФНС ежегодно считает их для рентабельности активов и продукции. Затем ориентируется в том числе на них при планировании выездных проверок. Мы писали об этом в материале «Выездная налоговая проверка: в чем суть и когда риски компании растут».

В чем измеряется рентабельность. Традиционный формат – это проценты. Но есть вариант в долях единицы или даже в рублях на рубль. Последний подход, к слову, облегчает трактовку полученных значений. Допустим, цифра 0,2 для рентабельности продаж расскажет, что в каждом рубле выручки 20 копеек приходится на чистую прибыль.

Может ли рентабельность оказаться отрицательной. Да, может. Правда, такие минусовые значения правильно именовать убыточностью. Есть два случая, когда такое происходит.

Первый. Предприятие завершает период с убытком. Это отрицательный финансовый результат. В формулу он попадет с минусом, значит, рентабельность станет отрицательной. Так и появится убыточность активов, продаж, капитала и т.д.

Второй. У организации отрицательны чистые активы или, что почти то же самое, собственный капитал. Такое происходит, когда организация накопила огромный непокрытый убыток, и он фактически «съел» своей величиной уставный, добавочный и резервный капиталы.

Тут есть важный момент, о котором стоит помнить. Рентабельность чистых активов и собственного капитала у таких предприятий может не показывать реальную картину. Предположим, у компании не только отрицательны чистые активы, но и получен чистый убыток. В итоге минусы в числителе и знаменателе формулы сократятся и выйдет положительная величина. Но это обманчивая цифра, слепо и без раздумий доверять ее плюсу нельзя.

Теперь подробнее остановимся на отдельных видах рентабельности.

Анализ рентабельности по звеньям

Во всех случаях повышению рентабельности способствуют увеличение прибыли и снижение затрат. Самый простой, но и самый неэффективный путь ее увеличения — повышение отпускной цены на продукцию для извлечения большей прибыли. Неэффективный, потому что чрезмерно завышенная цена может привести в результате не к увеличению объема продаж, а к его снижению.

В условиях же поддержания средней рыночной конкурентной цены на продукцию для повышения рентабельности остается одно средство — снижение неоправданных расходов на всех участках цепочки производства и реализации готового продукта. Неоправданными в данном случае будут переменные затраты, не участвующие напрямую в образовании себестоимости продукции и формировании ее цены, а эпизодически уменьшающие прибыль от ее реализации (о том, как рассчитать прибыль от продаж и каковы методы увеличения показателя, читайте тут).

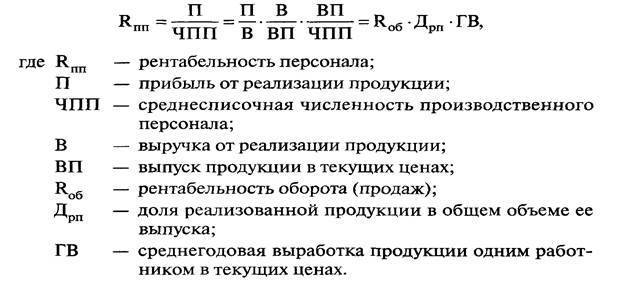

Именно для такого анализа и существуют отдельные коэффициенты рентабельности, показывая влияние каждого ресурса в создании прибыли. Для более глубокого анализа можно использовать, например, такие коэффициенты эффективности производства как:

- Рентабельность основных производственных фондов = Чистая прибыль / Стоимость производственных фондов.

- Рентабельность оборотных активов = Чистая прибыль / Оборотные активы.

Еще один из важнейших коэффициентов, показывающих эффективность и оборачиваемость инвестиций в собственный капитал компании — это, рассчитываемая с помощью уравнения Дюпона: рентабельность собственного капитала = Чистая прибыль / Чистые активы.

Она представляет собой произведение трех коэффициентов — Рентабельность чистой прибыли * Ресурсоотдача * Капитализация, где:

- Рентабельность чистой прибыли = Чистая прибыль / Выручка. Способность компании к реинвестированию в увеличение оборотного капитала.

- Ресурсоотдача = Выручка / Активы. Показывает эффективность управления активами компанией или оборачиваемость каждого рубля, вложенного в активы за определенный период времени.

- Капитализация = Активы / Чистые активы. Позволяет оценить эффективность заемных средств или кредитования.

В качестве дополнительного параметра при рассмотрении коэффициента эффективности заемного капитала по отношению к собственному часто используется простая формула: кредитное плечо = Заемные средства / Чистые активы.

Подписываете приказ на командировку? Что должно быть включено в него?

Чем характеризуется форма приказа о премировании сотрудников? Больше информации по вопросу здесь.

Кофе Like франшиза – как ее получить?

В отличие от Рентабельности активов Рентабельность собственного капитала показывает удельное соотношение заемных средств в повышении доходности компании. Она показывает эффективность и привлекательность кредитования данного предприятия для инвесторов или банков. В ряде случаев для руководства предприятия он может показать, что даже при наличии достаточно собственного капитала лучше привлечь дополнительное финансирование за счет заемного капитала, если при этом увеличивается эффективность собственного капитала.

Среди множества коэффициентов немалое значение играет и показывающий точку безубыточности предприятия, ниже которой суммарные издержки начнут превышать общий объем доходов: Порог рентабельности = Постоянные затраты / (Выручка – Переменные затраты). Он может подсчитываться как в целом для компании, так и по отдельным видам продукции.

Помимо этих основных показателей для анализа экономической деятельности предприятия можно привлечь и другие коэффициенты рентабельности: персонала, услуг подряда, инвестиций, торговой наценки, суммарных и чистых активов и прочие.

Надо сказать, что и чрезмерно завышенные значения рентабельности показывают большую эффективность компании, а говорят о высоких рисках, сопровождающих ее коммерческую деятельность. Так, предприятие, получившее большой кредит, будет иметь и высокую рентабельность активов, но при неэффективном его использовании, оно очень скоро достигнет порога рентабельности и уйдет в минус. Для каждого вида бизнеса существуют свои, оптимальные показатели, говорящие о стабильном его развитии.

В целом эти значения не должны превышать 30~40%. Кроме того, они могут носить сезонные изменения, в случае, например, туристического бизнеса. В определенные периоды года, связанные с периодом налоговых отчислений в бюджет, могут снижаться, а для сельскохозяйственных производств — повышаться. Именно поэтому результаты хозяйственной деятельности должны оцениваться как за краткосрочные периоды, так и усреднено за длительные сроки.

В каких случаях полезен её расчет

Показатель необходим для качественной оценки эффективности деятельности предприятия. Абсолютные показатели, такие как прибыль и себестоимость, не дают настоящей картины итогов работы организации.

Они показывают только эффект от производства. Рентабельность, в свою очередь, позволяет оценить, насколько хорошо и полно используется имущество и ресурсы компании. Она показывает, сколько денег можно получить от эксплуатации того или иного вида собственных или заемных средств.

Целесообразно рассчитывать рентабельность при открытии нового производства, в таком случае она укажет, выгодно ли предприятию заниматься новым видом деятельности (при учете спроса и других внешних факторов).

Что влияет на этот показатель?

Как можно видеть из расчета несмотря на рост чистой прибыли компании увеличение вложений в производство и оборотных средств, рентабельность ее падает. Причиной тому в данном случае служит рост внеоборотных активов. И хорошо, если он обусловлен долгосрочными вложениями, которые в недалеком будущем начнут приносить стабильный доход. Или приобретением нематериальных активов, например, лицензий на производство новых видов продукции, которое вскоре станет давать дополнительную прибыль.

Если же это снижение связано с необоснованным увеличением основных фондов, не участвующих в производстве, то этот показатель будет и в дальнейшем уменьшать прибыльность активов предприятия. Или в случае когда анализ покажет повышение издержек на ремонт средств производства — это сигнал к тому, что требуется произвести замену оборудования.

В общем случае на рентабельность предприятия влияет множество факторов как внутренних, так и внешних:

- Внешние, субъективные: конъюнктура рынка, уровень инфляции, налоговая политика государства, давление конкурентов.

- Внутренние, или субъективные: объем активов, производственных фондов, товарооборота; техническая оснащенность, производительность труда и многие другие.

Все они действуют либо напрямую, либо опосредованно, влияя как на объем продаж, так и на уровень издержек. Скрупулезный анализ влияния каждого из них на рентабельность предприятия позволит повышать ее за счет совершенствования производства, стимулирования реализации продукции, повышения результативности и уменьшению неоправданных расходов.

Предприятие, которое имеет основные средства (сооружение, оборудование, технику) вынуждено начислять на них амортизацию вследствии износа. Читайте статьи наших экспертов о том, что такое амортизационная премия, для чего необходима компании и как учитывается при расчете эффективности бизнеса.