Функции бухгалтерского учета

Рассматривая процесс организации хозяйственной деятельности компании нельзя не затронуть и такое понятие, как функции бухгалтерского учета. Таких функций несколько и основные из них – это контроль, обеспечение сохранности ценностей, информационная функция, обратная связь и аналитическая. Для лучшего понимания системы функционирования каждой из них, следует остановиться на данных понятиях подробнее.

Контрольная функция

Она предполагает проведение пробного, текущего и последующего анализа объектов бухгалтерского учета на различных ступенях выполнения хозяйственных операций. Предварительный контрольный анализ производится до начала осуществления хозяйственной операции и преследует цель корректного планирования ее результатов. Текущий – это вид контроля, осуществляющегося в процессе выполнения операции, для обеспечения его максимальной эффективности. Последующая проверка необходима для корректировки полученного результата.

Обеспечение сохранности ценностей

Функция обеспечения сохранности ценностей предусматривает проведение описи имущества, для получения исчерпывающего представления о произошедших изменениях в составе объектов учета, а также для подтверждения корректности отражения хозяйственных операций.

Информационная функция

Данный тип предполагает сплошное, неразрывное и взаимосвязанное отражение хозяйственной деятельности компании в системе разнообразных измерителей и первичных документах, для воссоздания исчерпывающей картины о состоянии текущих дел организации.

Функция обратной связи

Содержание данной функции заключается в использовании обратной связи, в которой участвует бухгалтерия, непосредственно бухгалтер предприятия и проверяющее лицо. Информация, полученная от данных сотрудников организации, используется для осуществления контроля над выполнением смет, норм, нормативов, устранения недостатков, выявления потенциала производства.

Аналитическая функция

Она направлена на оценку целесообразности использования всех видов ресурсов и обеспечение принятия актуальных решений в сфере экономической политики компании.

Сущность, цели и задачи бухгалтерского учета

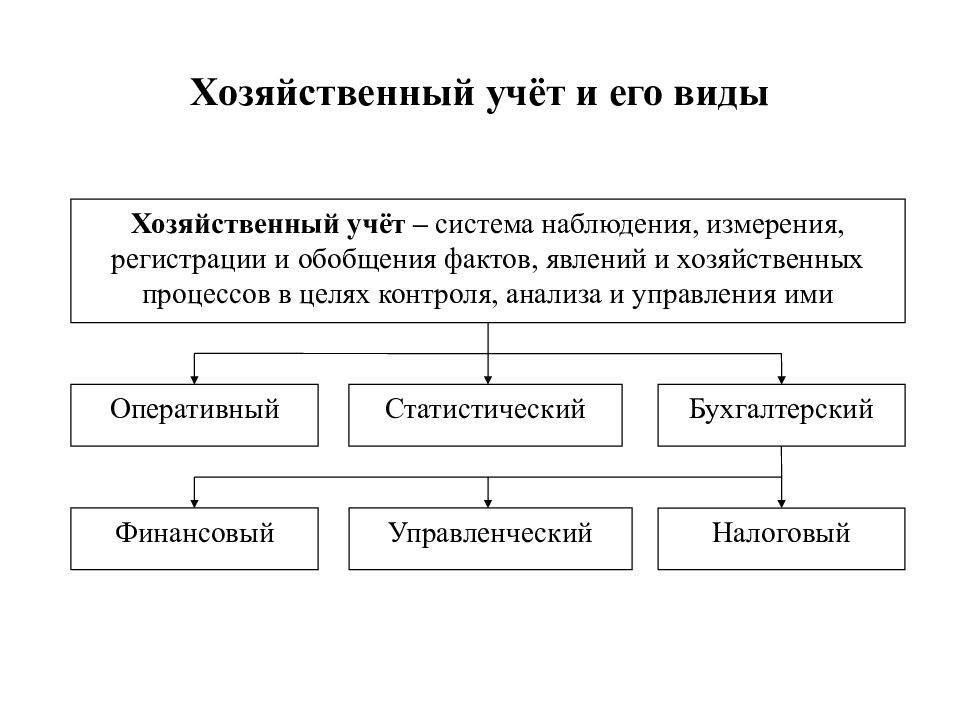

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.1).

Рис.1 Процедура учетного процесса

Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации. Классификация пользователей учетной информации приведена на рис.2. Информация, представляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному управлению предприятием, анализу его деятельности, для целей планирования, контроля, при принятии решений в нестандартных ситуациях и при выборе политики организации, при принятии инвестиционных решений и др.

Рис.2 Пользователи учетной информации

Объектами бухгалтерского учета являются:

Имущество организации – нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

Права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

Обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

Хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться:

1) между объектами учета внутри организации;

2) между организацией и сторонними организациями и физическими лицами.

Собственные источники формирования средств организации – уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль.

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

формирования полной и достоверной информации о деятельности организации и ее имущественном положении;

обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразности, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет является одной из важнейших функций управления (рис.3).

Рис.3 Бухгалтерский учет как функция управления

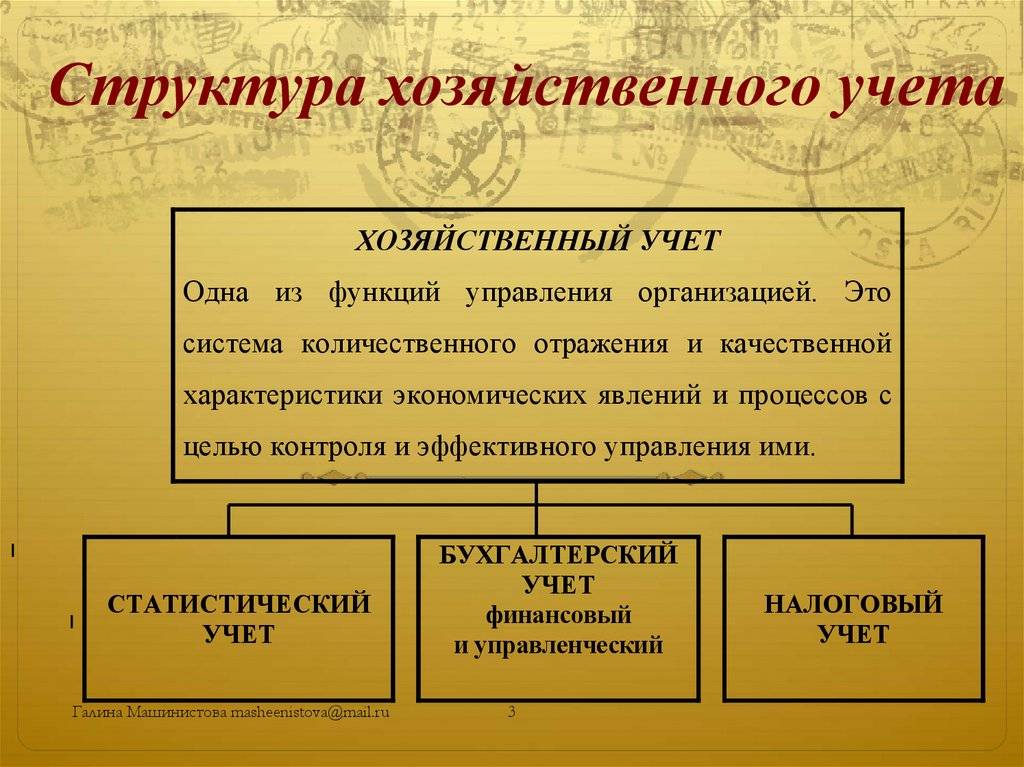

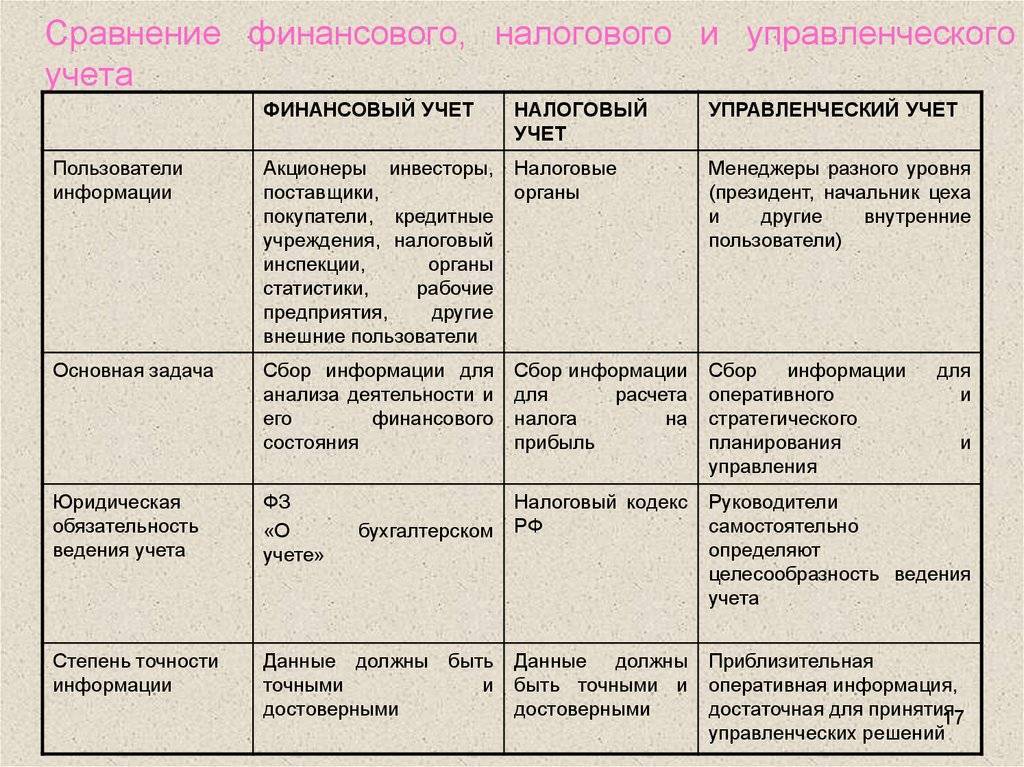

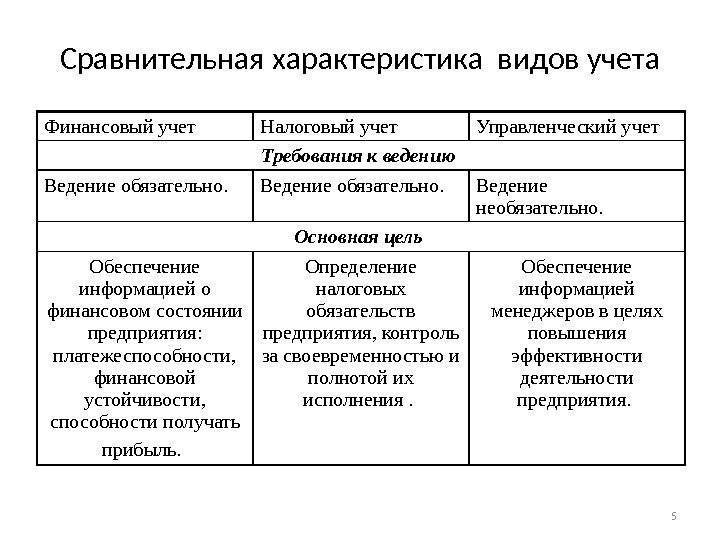

Бухгалтерский учет содержит в себе две составляющие:

1) финансовый учет,

2) управленческий учет.

Финансовым учетом является учет, направленный на формирование отчетной информации для сторонних пользователей, правила ведение финансового учета строго регламентированы законодательными и нормативными актами, формы отчетности и порядок ее представления также установлены нормативными актами.

Управленческий учет – это учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений.

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален – основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия – бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

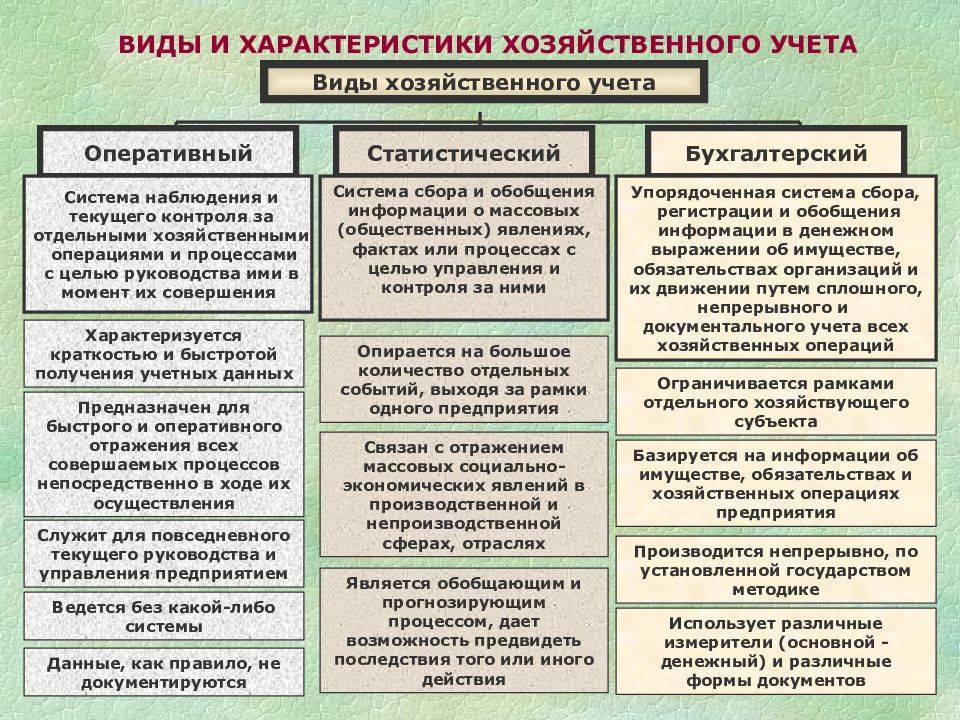

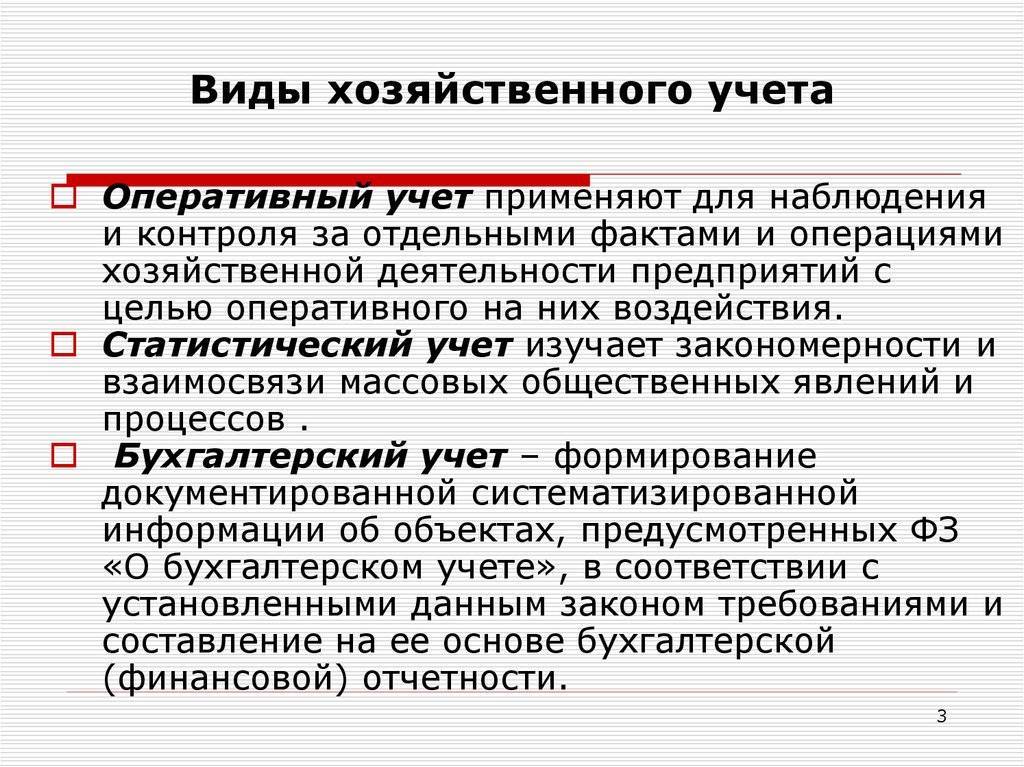

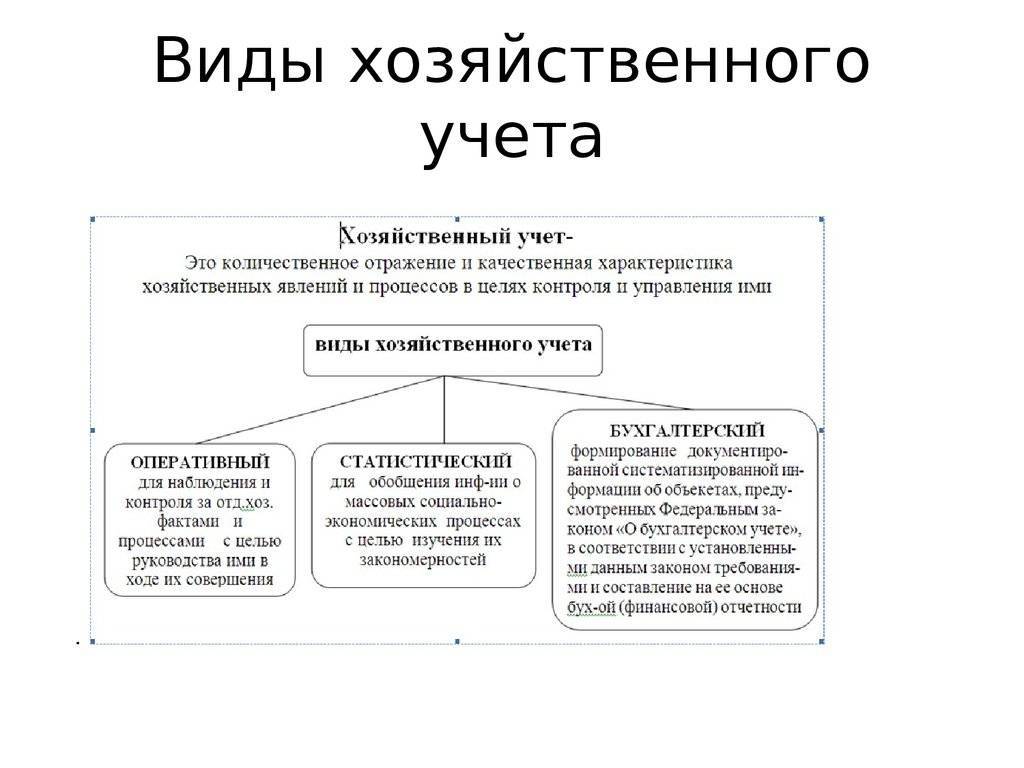

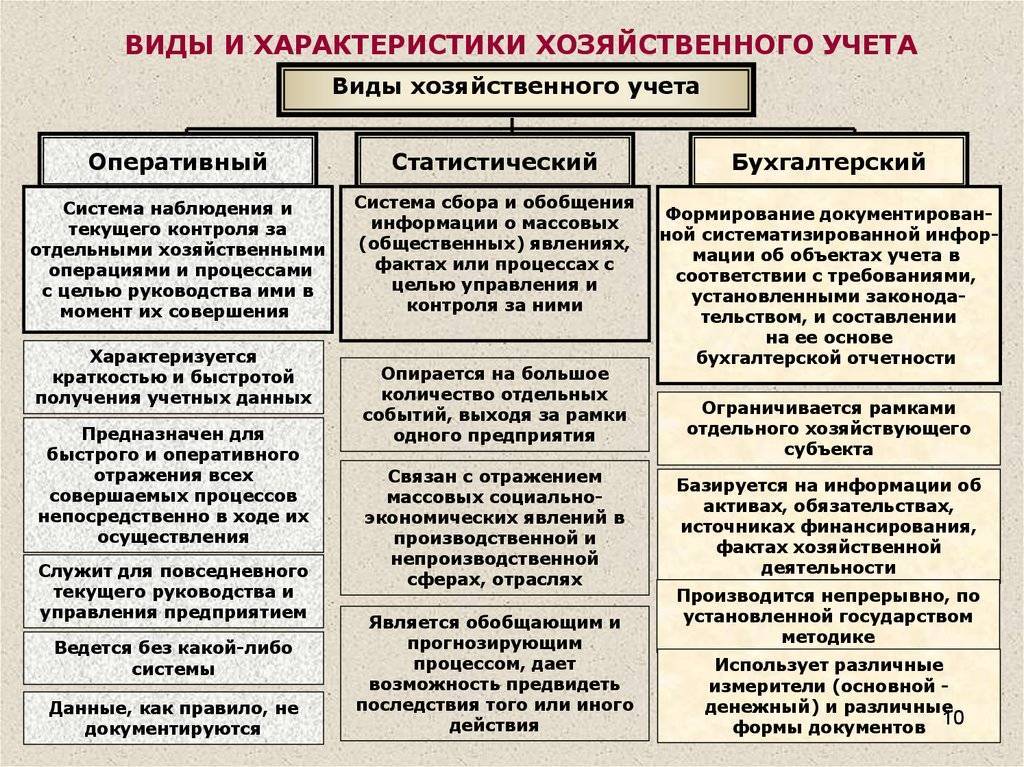

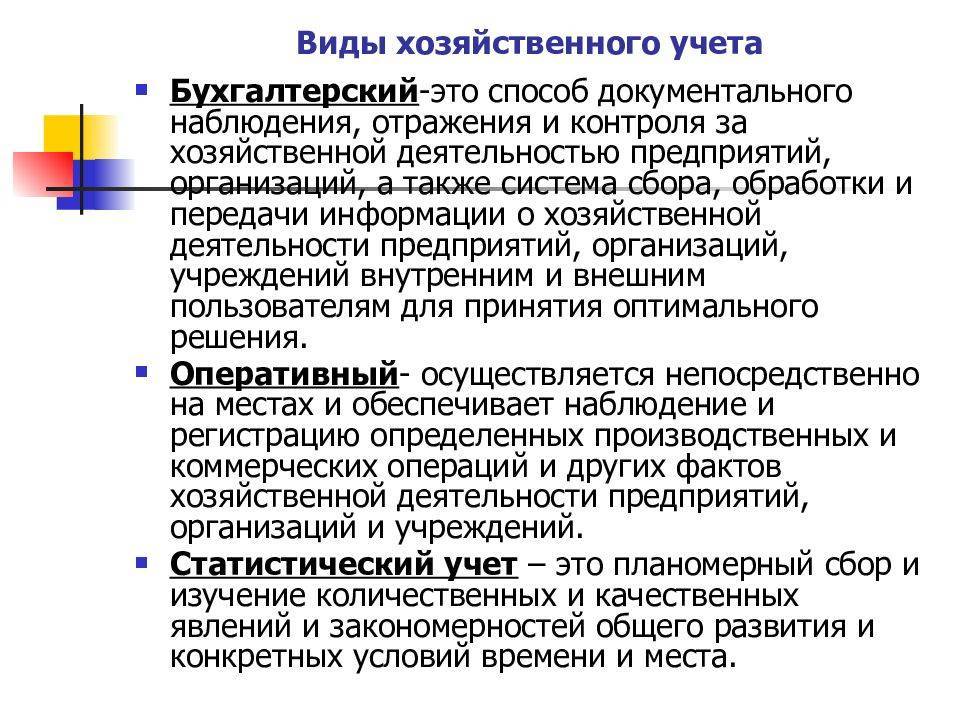

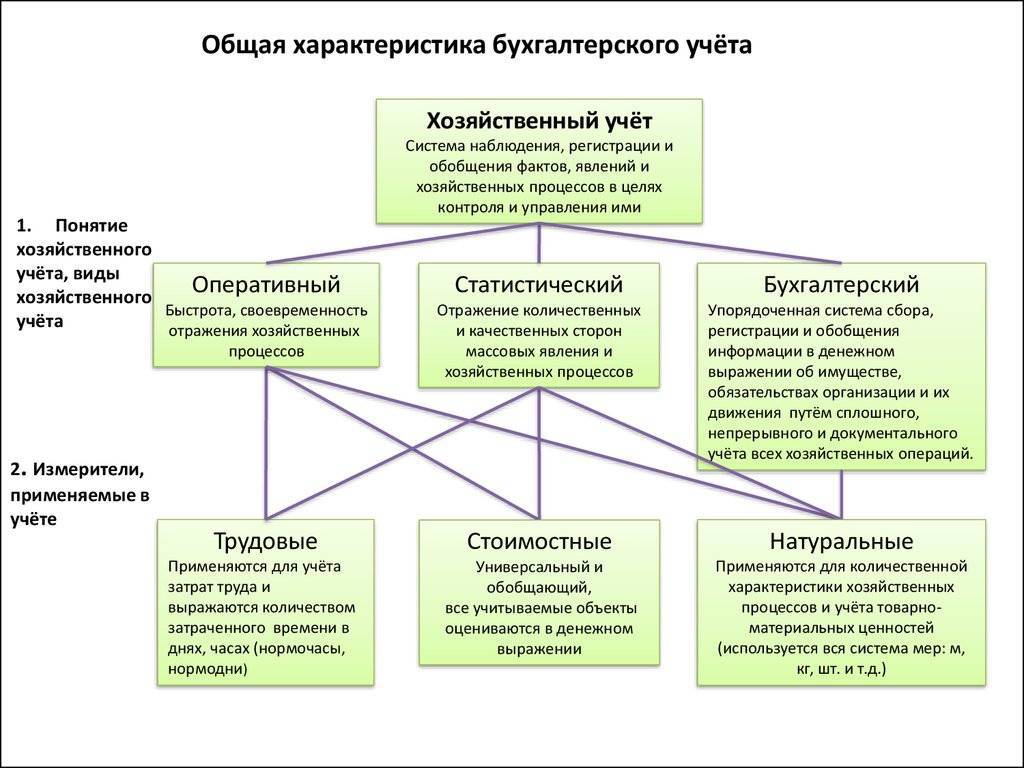

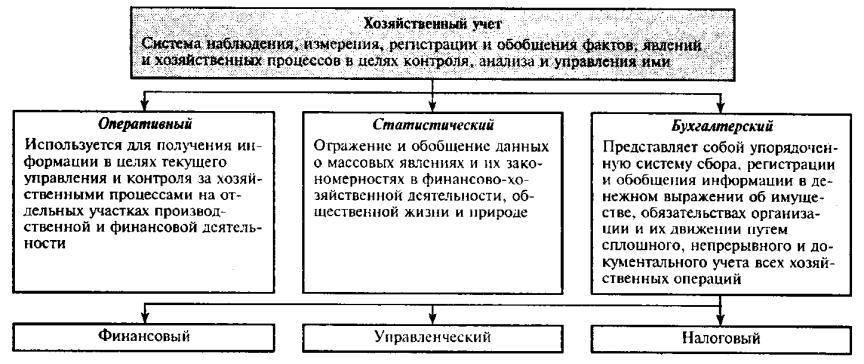

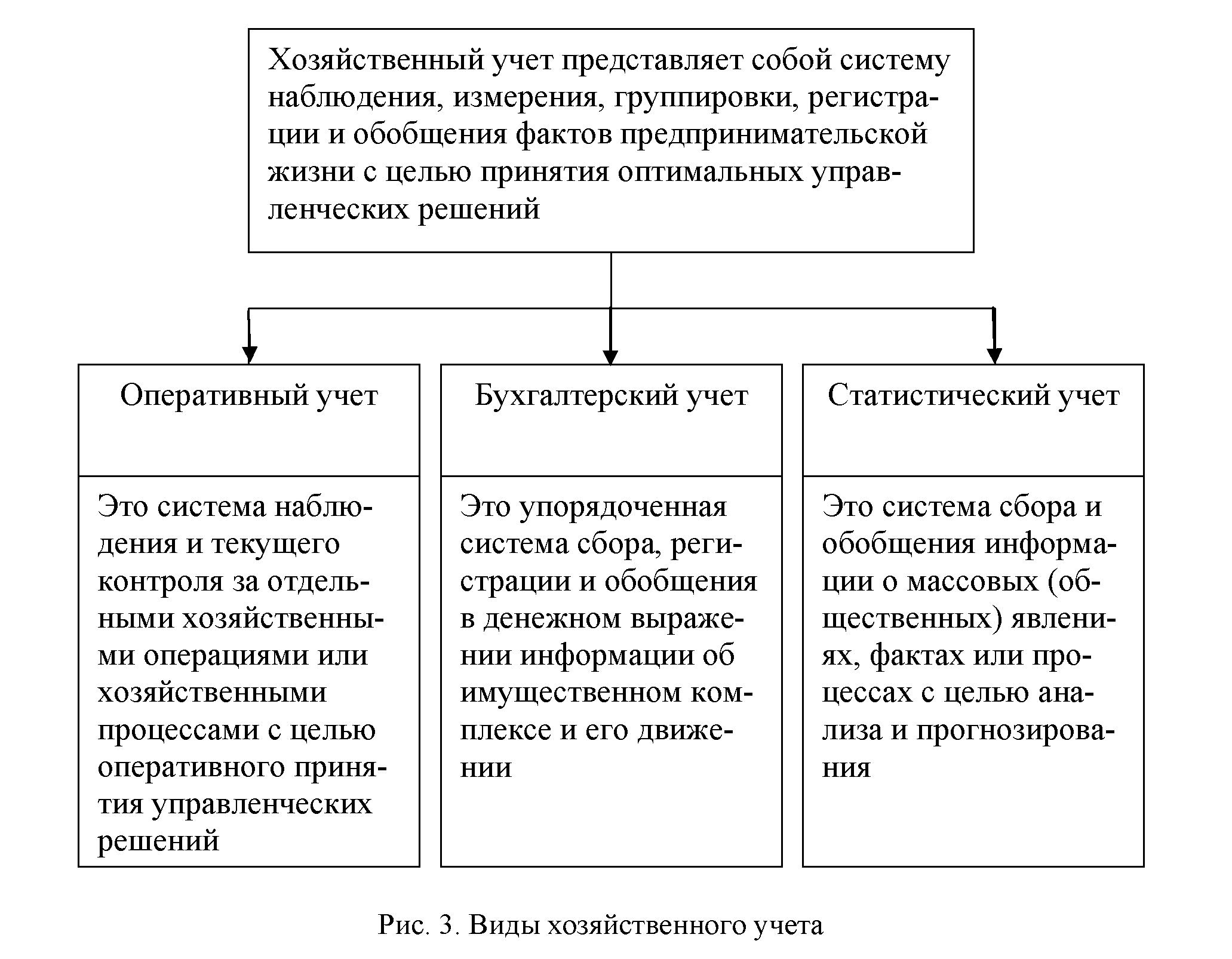

Виды хозяйственного учёта и его измерителей

С тех пор как появились первые элементы контроля и регистрации данных хозяйственной деятельности, хозяйственный учёт претерпел множество модификаций, появлялись новые виды ХУ. Сегодня выделяют следующие основные виды хозяйственного учёта:

- Оперативный учёт – предшествовал бухгалтерскому и применялся даже в далёкой древности, когда отсутствовали какие-либо носители информации. В современности играет чрезвычайно важную роль , позволяя контролировать движение готовой продукции, израсходованного сырья, затраченных человеко-часов и т. д.

- Бухгалтерский учёт – отражается на специальных информационных носителях, относящихся к бухгалтерской документации предприятия.

- Статистический – как и остальные виды хозяйственного учёта, позволяет осуществлять контроль над хозяйственными процессами и вырабатывать стратегическую концепцию организации на основе зарегистрированных данных. Главное отличие данного метода ХУ состоит в том, что оно использует в качестве исходной информации данные оперативного и бухгалтерского учёта.

Для отражения количественных показателей предприятия используются разные виды измерителей хозяйственного учёта, среди которых трудовые, натуральные, денежные. Рассмотрим их подробнее.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Определимся с понятиями

Формы бухгалтерского учета — это регламентированные на законодательном уровне способы внесения (отражения) записи о совершенном факте хозяйственной деятельности в первичные документы и способ дальнейшей регистрации в учетных журналах.

Организация обязана самостоятельно определить форму ведения бухгалтерского учета, которая будет применяться в конкретном учетном периоде. При выборе следует учитывать следующие факторы:

- Размер (масштаб) предприятия, штатная численность, количество структурных подразделений.

- Организационная структура управления экономического субъекта.

- Специфические особенности технологического процесса производства.

- Объем информационных потоков, как внутренних, так и внешних.

- Профессиональный уровень специалистов, осуществляющих ведение БУ.

- Уровень автоматизации и компьютеризации бухгалтерского учета на предприятии.

Особенности бухгалтерского учета

Важность полученных с помощью бухучета сведений определяется их достоверностью и значимостью, которые обусловлены сущностью учета:

- непрерывным процессом регистрации операций хозяйственной деятельности;

- обязательным юридическим и документальным оформлением полученных данных;

- постоянным отслеживанием и точным измерением состояния имущества предприятия, источников его появления и хозяйственной деятельности;

- использованием специальных приемов, способов и методов ведения учета;

- обобщением в определенное законодательством и учетной политикой время результатов текущего учета в виде регламентированных форм отчетности.

Реализация принципов ведения бухгалтерского учета дает возможность получать достоверную обобщенную информация о фактах хозяйственной и предпринимательской деятельности предприятия и осуществлять основные управленческие задачи: контроль, анализ, прогнозирование, учет и оценку.

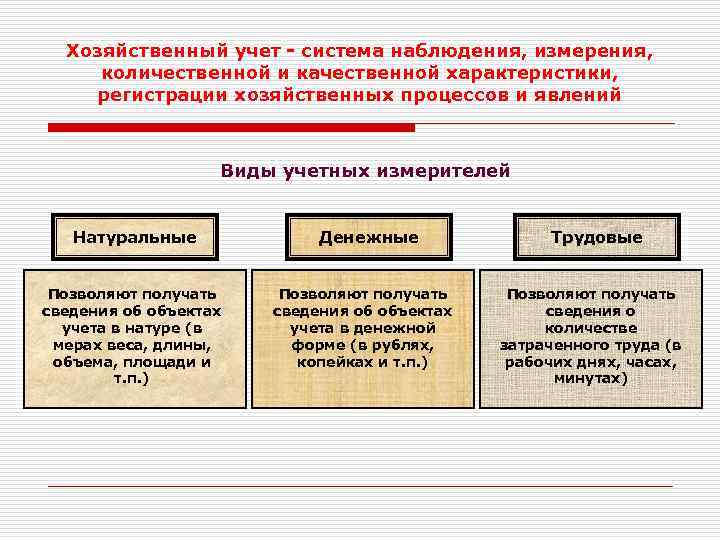

Типы измерителей

Рассмотренные типы хозяйственного учета взаимосвязаны и взаимообусловлены, несмотря на свои характеристики, специфику и независимость. Они могут контролировать и дополнять друг друга, создавая вместе единую систему хозяйственного учета. Это возможно благодаря использованию во всех типах учета для характеристик фактов хозяйственной деятельности единой системы учетных измерителей: трудовых, денежных и натуральных.

В зависимости от особенностей, физических свойств и формы объектов учета, натуральные измерители позволяют получать данные об их количестве и качестве, как, например, при классификации учетных объектов по маркам, сортам, качественным группам. Использование натуральных измерителей характерно для оперативного и первичного учета.

Натуральными измерителями могут быть:

- квадратный метр (м2);

- кубический метр (м3);

- килограмм (кг);

- тонна (т);

- гектар (га);

- лошадиная сила (л. с.) и т.д.

Для определения однородных объектов учета и для объединения их в группы по какому-либо признаку используются условно-натуральные измерители (чугун в пересчете на предельный, консервы в условных банках и т.п.)

Для расчета затраченного рабочего времени в человеко-днях, человеко-часах и т.д. служат трудовые измерители. Для определенных случаев возможно использование трудовых измерителей с натуральными, например, при расчете производительности труда (норма выработки в единицах продукции) или количества перевезенного груза на конкретное расстояние (тонно-километры).

Для обобщения объектов учета в денежной оценке используют стоимостные измерители, которые дают возможность определять себестоимость, производить расчеты, оценивать рентабельность.

Оперирование различными типами измерителей дает возможность углубленно и полно отражать факты хозяйственной жизни и коммерческой деятельности, оценивать и характеризовать их.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Денежные измерители

Группа денежных измерителей (деньги) имеет большое значение в оценке конечных результатов деятельности организации, поскольку с их помощью высчитываются такие важные показатели, как валовый доход и рентабельность компании. Кроме того, денежные измерители отражают стоимость любых материальных и нематериальных активов, задействованных в производственных и распределительных процессах предприятия. Деньги являются обобщающим инструментом измерения, которым оперируют все виды учёта в системе хозяйственного учёта. Денежные показатели тесно взаимосвязаны с натуральными и трудовыми и на практике применяются совместно. Единой единицей измерения является рубль или другая общепризнанная валюта.

Понятие хозяйственного учёта

Необходимость хозяйственного учёта возникла ещё в древности в связи с потребностью управления производством. Поскольку сам производственный процесс в то время был на примитивном уровне, то и учёт хозяйственной деятельности соответствовал ему и сводился к подсчёту орудий труда, а также нажитых сообществом запасов провианта и предметов обихода. С ростом масштабов производственной деятельности не только на микро, но и на макроуровнях, хозяйственный учёт также превратился в мощную и отработанную систему управления. Его предметом выступают все активы и ресурсы, которые участвуют в функционировании предприятия: материально-техническая база, трудовые ресурсы и оборотные средства организации.

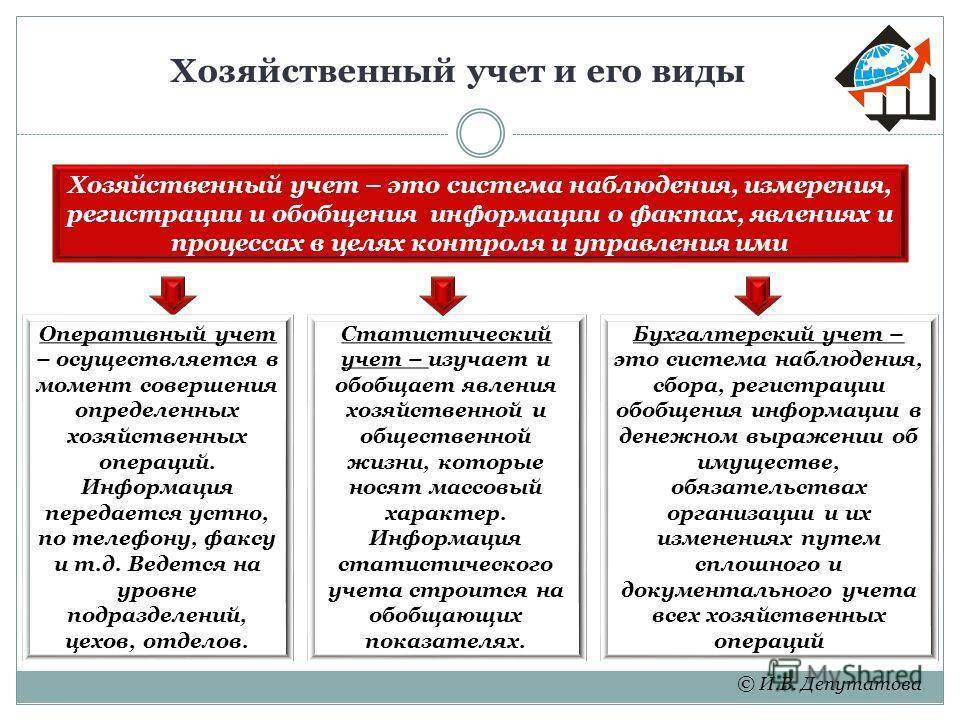

Хозяйственный учёт – это процесс постоянного измерения количественных показателей текущих процессов и ресурсов предприятия, участвующих в производстве и реализации продукции. Хозяйственный учёт и виды хозяйственных операций позволяют осуществлять эффективное управление стратегическим развитием организации. Оценка хозяйственной деятельности производится в результате сбора информации и последующего анализа в динамике.

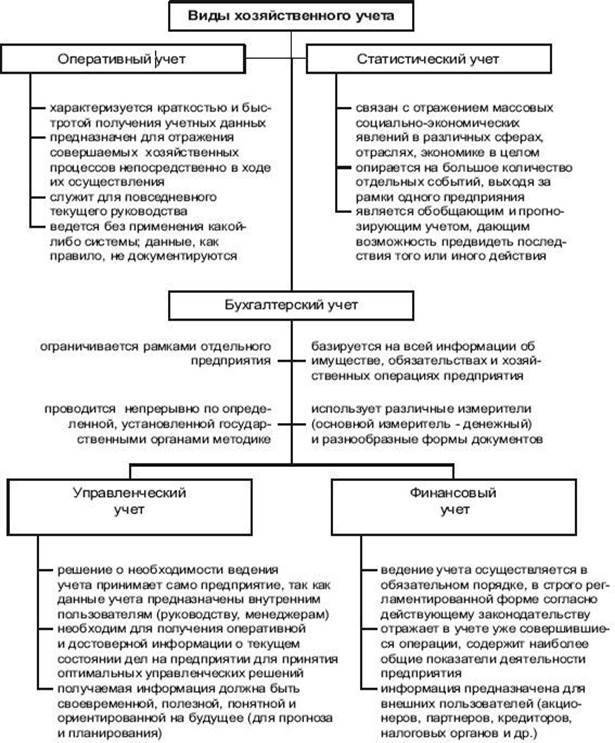

Оперативный учёт

Оперативный вид хозяйственного учёта призван аккумулировать информацию о текущих процессах и обязательствах предприятия уполномоченными структурами с целью передачи их руководству для обеспечения повседневного управления организацией. Сбор и передача данных управляющим органам может производиться письменно (по нормативным документам) или устно, в том числе с использованием средств коммуникации в виде телефона, факса, почты и др. Эти данные дают возможность вести ежедневный учёт проделываемой работы, а также контролировать производство, исполнение обязательств перед клиентами и поставщиками, распределение средств на оплату труда и на техническое оснащение. Кроме того, оперативный учёт позволяет сформировать соответствующие выводы о текущей деятельности предприятия и его подразделений для оперативного планирования и выработки необходимых рекомендаций. Примеры оперативного учёта: количество реализованной продукции за день/смену, регистрация времени прихода сотрудника на рабочее место, сбор информации о текущих закупках.

Трудовые измерители

Группа трудовых измерителей призвана измерять количество затраченного труда для производства конечного продукта предприятия. Их рабочими инструментами являются величины времени: час, день, человеко-часы. В отличие от натуральных измерителей, трудовые способны дать не только количественную оченку хозяйственным процессам, но и качественную. Таким образом, с их помощью, наряду с исчислением объёма затраченного рабочего времени, высчитываются также производительность труда коллектива и отдельно каждого работника, а также трудоёмкость производственного направления или конкретной товарной позиции.

Виды учета

Необходимость оперативного учета ощущается на этапе текущих контрольных мероприятий. Контроль проводится на отдельных участках, в подразделениях предприятия, а оперативный учет обеспечивает процесс информацией. Оперативный учет фиксирует хозяйственные явления количественно, используя соответствующие измерители: штуки, дни, тонны и подобные им. В ходе оперативного учета главная цель – получение достоверной, своевременной информации о происходящих на данный момент хозяйственных явлениях. На предприятии оперативный учет может быть поручен учетчикам, бригадирам, цеховым мастерам, начальникам отделов.

Оперативные учетные данные могут:

- фиксироваться в первичных документах;

- передаваться устно.

На заметку! Вместо термина «оперативный учет» может применяться выражение «оперативно-технический учет». Смысл этих терминов один и тот же.

Бухгалтерский учет — это сбор, регистрация и обобщение информации об имуществе и обязательствах предприятия, представляющие собой четкую учетную систему. Использует как основу денежный показатель, во взаимосвязи с другими видами показателей.

Отличительными чертами бухгалтерского учета являются:

- непрерывность;

- сплошной характер учетных процедур;

- строгое документирование операций.

Указанный вид учета отличается особыми приемами и способами обработки данных (например: счета, система двойной записи, баланс показателей).

В процессе бухгалтерского учета фиксируется вся финансовая, хозяйственная деятельность предприятия, имущество по видам запасов, фондов; источников формирования имущества как имеющихся на предприятии, так и заемных. Учитываются производственные и коммерческие затраты, расчеты с персоналом и контрагентами, деньги и т.д.

Бухгалтерский учет жестко регламентирован на федеральном, региональном уровнях, а также внутри самого предприятия локальными нормативными актами.

Статистический учет оперирует данными о массовых явлениях и фактах. Учетные процедуры соответствуют цели зафиксировать их, оценить тенденции экономического развития в масштабах региона, отрасли, страны. Хозяйственный учет включает в себя часть статистического учета, имеющую отношение к экономике, отдельным экономическим субъектам.

В сферу статистических исследований, например, включаются данные о рынке рабочей силы, заработной плате, материальных ценностях, принадлежащих предприятиям, финансовых ресурсах юрлиц. Статистический учет базируется на данных бухгалтерского и оперативного учета, собранных на предприятии. Применяются также специальные методы исследования экономических явлений сплошного и выборочного характера.

Все три вида хозяйственного учета связаны между собой. Оперативный учет является основой бухгалтерских данных. Большинство предприятий обязано сдавать регулярную статистическую отчетность. Алгоритм подготовки таких отчетов включает использование и бухгалтерских и оперативных данных.

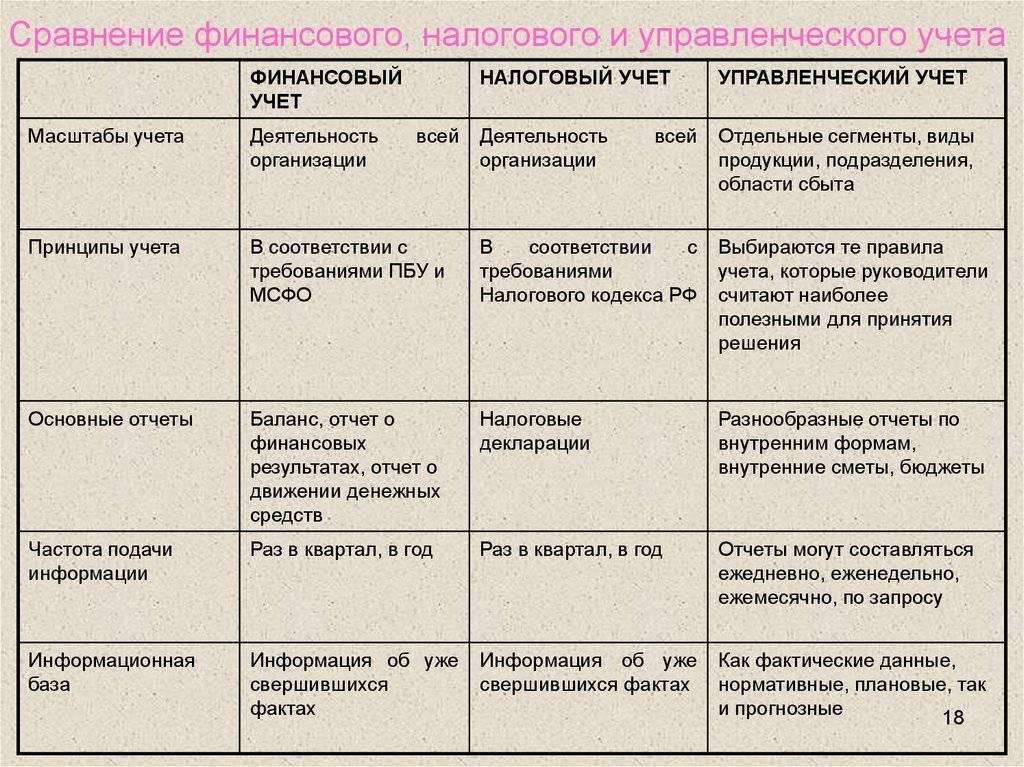

Финансовый учет, как отдельное понятие, актуален для внешних пользователей и контрагентов предприятия. Он охватывает показатели финансового, имущественного состояния юрлица. Такой учет ведется в основном в интересах кредиторов, банков, имеющих доли в уставном капитале, акционеров. Управленческий учет объединяет в себе все виды информации, необходимой для принятия управленческих решений и контроля работы предприятия. С другой стороны, можно сказать, что данные оперативного, бухгалтерского учета служат управленческим целям внутри предприятия, а статистического учета – на уровне отраслей и регионов.

Тезисно

- Бухгалтерский, оперативный и статистический учет входят в единую систему хозяйственного учета работы предприятий, движения их активов и обязательств.

- В оперативном учете по подразделениям используются первичные документы, однако он может осуществляться и без документирования. Используются натуральные, трудовые измерители.

- Бухгалтерский учет строго документирован и регламентирован. Основной измеритель в нем – денежный, во взаимосвязи с натуральными и трудовыми.

Статистический учет входит в хозяйственный частично – по экономическим показателям, использует различные виды измерителей. Оперирует массовыми данными об экономических явлениях. - Оперативные данные являются основой для бухгалтерского учета предприятия. Оба они включаются в статистические алгоритмы учета при подготовке статистической отчетности на предприятиях, обеспечивая достоверность массовых данных.

Бухгалтерский учёт

Бухучёт – это ядро информационной системы любой организации, главной целью которого является сбор и обработка определёнными методами информации со всех подразделений предприятия. Виды хозяйственного и бухгалтерского учёта, в том числе, имеют свои характерные особенности. Таким образом, бухучёт отличают следующие свойства:

- Информация о хозяйственных операциях собирается непрерывно начиная от момента формирования предприятия до его ликвидации.

- Данные регистрируются только в документах установленного образца, в том числе строгой отчётности.

- Регистрируемая информация отражается натуральными и обязательно денежными измерителями.

- Охватывает все хозяйственные процессы, в которых задействованы поступление, движение и распределение материальных ценностей.

- Наряду с движением активов внутри предприятия бухгалтерская отчётность охватывает и обязательства организации. Пример: периодические и своевременные налоговые платежи в государственную казну.

- Обработка данных специальными регламентированными методами (бухгалтерский баланс и счета, двойная запись и др.).

- Учёт осуществляется строго в соответствии с государственными нормативными актами в данной сфере (законопроектами о бухгалтерском учёте, о налоговых сборах).

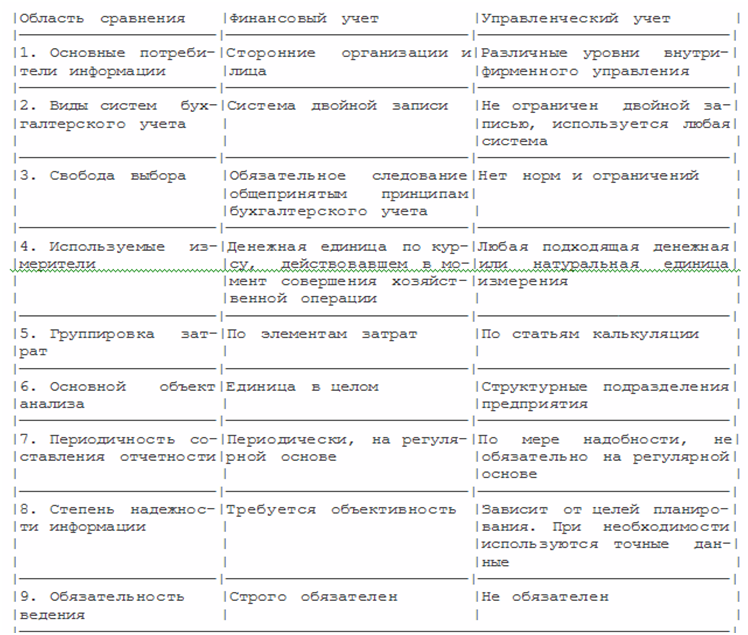

Бухгалтерский учёт по своей направленности условно может быть разделён на финансовый и управленческий. Сфера действия финансового учёта – наибольшая часть операций предприятия, связанных с активами и пассивами, инвестициями, показателями рентабельности, анализ которых составляет финансовую отчётность организации. Результаты финансового учёта интересны как для внутреннего пользования, так и заинтересованным лицам вне предприятия: кредиторам, вкладчикам, уполномоченным государственным структурам. Данные управленческого учёта, напротив, доступны лишь руководящим структурам, поскольку содержат промежуточную информацию, используемую управленцами для решения текущих задач, например, для выполнения производственного плана.

Различными бывают и виды хозяйственных операций в бухгалтерском учёте. В операциях первого типа изменяется только актив предприятия, причём как в положительную, так и в отрицательную сторону. Второй тип оперирует только со статьями пассива, третий регистрирует увеличение актива и пассива, а четвёртый – их уменьшение.

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо

Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов

Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

Принцип действующей организации

Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год

Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерский баланс

До 9 апреля бюджетники сдают в ПФР отчет о зарплате в 2020 году

Требования к хоз.учету

Основными требования хозяйственного учета:

- Своевременность. Данный фактор предотвращает возможность недостачи, растраты, помогает аппарату управления принимать вовремя правильные решения, устранять недостатки.

- Достоверность. Все данные должны быть подтверждены документами, правдивы, точны и объективны.

- Сопоставимость. Учетные и плановые данные должны быть похожи, иначе учетом утрачиваются функции контроля, исключается возможность контроль за выполнением плана, разработки прогноза дальнейшей работы организации.

- Понятность.

- Экономичность.

Необходимость учета в текущих условиях

В текущих условиях у организаций растет необходимость активно использовать бухгалтерский учет для того, чтобы совершенствовать и контролировать собственную работу. Организация обязана работать таким образом, чтобы избежать ликвидации\банкротства. Владелец бизнеса должен всегда анализировать рентабельность приобретения, производства разных типов средств, анализировать затраты, планировать прибыль.

Также учет занимает важнейшее место в управленческой системе. При помощи учета отражаются реальные процессы производства, распределения, обращения и потребления, характеризуется финансовое состояния организации.

Хозяйственный учет: основные понятия

Итак, хозяйственный учет – это система непрерывного отражения хозяйственных процессов в человеческом обществе, при которых производятся, обращаются и распределяются материальные блага. Фундаментальные цели хозяйственного учета: управление процессами и повышение их экономической эффективности на каждом отдельном предприятии, затем в отрасли, в конечном счете – на уровне экономики страны. Основой всей учетной системы, первичной единицей и объектом учета является предприятие – производитель материальных благ.

Что такое бухгалтерский учет?

При формировании показателей хозяйственного учета используют три вида измерителей: натуральные, денежные и трудовые. Напомним, что натуральный измеритель выражается в штуках (метрах, литрах и др.), денежный – валюте государства, а трудовой (для оценки затрат рабочего времени) – в днях, часах, месяцах, годах.

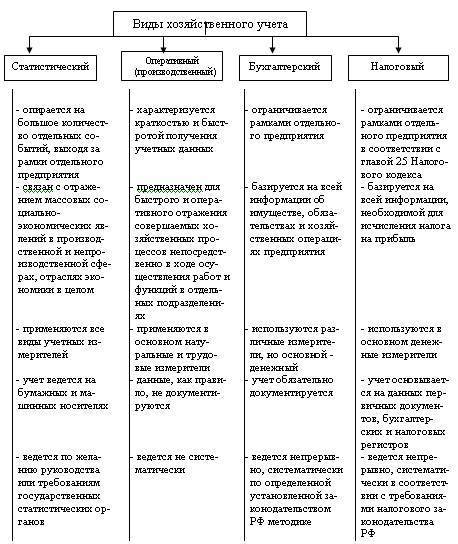

Существует три основных вида хозяйственного учета:

- оперативный;

- бухгалтерский;

- статистический.

Что такое статистический учет?

Специалистами часто выделяются в отдельные категории еще два понятия:

- финансовый учет;

- управленческий учет.

Далее рассмотрим особенности каждого вида хозяйственного учета подробно.

Что такое управленческий учет?

Характеристики основных форм

Рассмотрим ключевые особенности способов ведения бухгалтерского учета в виде таблицы.

Вид | Краткая характеристика |

Мемориально-ордерный | Вид бухучета (ВБУ), при котором каждая хозяйственная операция отражается в специальном первичном документе. То есть выписывается мемориальный ордер. Затем бухгалтер регистрирует мемориальные ордера в специальных регистрах БУ. На основании данных мемориальных журналов формируется оборотная ведомость или главная книга. Данный ВБУ является самым трудоемким и затратным. К тому же мемориально-ордерный способ ведения БУ не позволяет объединить синтетический и аналитический бухучеты. Следовательно, количество ошибок может возрасти, что отрицательно сказывается на достоверности данных. Формирование отчетности при таком ВБУ также становится проблематичным. |

Журнально-ордерный | Актуальный вид БУ, используемый повсеместно, при котором хронология и систематизация данных совпадают. Синтетический и аналитический учеты ведутся неразрывно, что позволяет сократить количество неточностей в бухгалтерских данных, а также сократить время на формирование промежуточной и годовой отчетностей. Первичные документы регистрируются в специальных журналах-ордерах, причем одновременно с поступлением первичной документации. Итоговые обороты по журналам-ордерам переносятся в Главную книгу. Подробнее читайте в статье «Журнально-ордерная система ведения бухгалтерского учета». |

Журнал-главный | Используется преимущественно в небольших организациях, имеющих маленькие объемы производства. Также Журнал-главный применяют некоторые финансовые учреждения. Отличительная особенность данного ВБУ заключается в том, что все хозяйственные операции вносятся в хронологическом порядке в одну книгу Журнал-главный. |

Упрощенный | Такой способ ведения бухучета могут вести только те экономические субъекты, которые поименованы в законе № 402-ФЗ. Об этой форме БУ и особенностях составления отчетности мы рассказывали в статье «Упрощенная бухгалтерская финансовая отчетность за 2017 год». |

Автоматизированный | Самый прогрессивный вид БУ. В связи с постоянной компьютеризацией и автоматизацией учета, введением новых специализированных бухгалтерских программ организация БУ намного упрощена. Данный способ БУ позволяет одновременно регистрировать факты хозяйственной деятельности в первичной и учетной документации. Иными словами, бухгалтер вносит в программу приходный кассовый ордер (или другую первичку), а обороты по корреспондирующим счетам уже отражены в учетных регистрах и оборотных ведомостях. |

Виды хозяйственного учета и учетных измерителей

Хозяйственный учет можно рассматривать в виде комплексной системы. В зависимости от способов получения и характера учетных сведений, а также целей использования учетной информации, в данной системе можно выделить три самостоятельных типа учета: статистический, оперативно-технический и бухгалтерский. Каждый из этих трех видов хозяйственного учета имеет свой адекватный предмету объект и приемы его познания. Информация, полученная с помощью данных типов учета, может иметь различный уровень точности, использовать ее можно в зависимости от целей, задач и назначения учета.

Определение 1

Статистический учет – это массовое наблюдение за состоянием производства, общества и явлениями природы, с целью выявления закономерности и порядка их развития.

Статистический учет находится в тесной взаимосвязи с остальными разновидностями учета, использует для своих целей их данные и имеет свои методы обработки и сбора данных. Данные, полученные с помощью статистического учета, являются основой для прогнозирования и анализа как для экономики отдельных предприятий, так и для экономических регионов и страны.

Определение 2

Оперативно-технический тип хозяйственного учета – это система сбора и регистрации фактов хозяйственной деятельности в конкретный момент и время их совершения.

Показатели, полученные с помощью оперативно-технического учета, можно применять для ежедневного руководства и контроля этими фактами в оперативном режиме. Подобный вид учета используется только на отдельных участках хозяйственной и финансовой деятельности предприятия, так как он предоставляет сведений лишь об определенных фактах процессов и хозяйственной деятельности организации и не служит средством для обобщения информации о результатах хозяйственной жизни и предприятия в целом. Главное требование, которое предъявляется к оперативно-техническому учету – скорость получения информации, которая необходима для принятия своевременных управленческих решений.

Определение 3

Понятие бухгалтерского учета подразумевает систему непрерывного и сплошного взаимосвязанного отражения и документального оформления хозяйственной и финансовой деятельности предприятия и экономическая наука, которая имеет собственный предмет, теорию и метод исследования.