Что такое накопительная часть пенсии

Накопительная часть станет прибавкой к остальным пенсионным выплатам. Начиная с 2002 г., фонд формировался на персонализированном лицевом счете из страховых взносов, которые регулярно перечислялись работодателем (6%). В 2014 г. государство заморозило накопительные фонды, и взносы стали перечисляться в страховую пенсию. Мораторий объявлен до окончания 2022 г. Деньги, которые успели собраться на счету до заморозки, можно будет получить в качестве прибавки к страховой пенсии.

Увеличение накопительной пенсии возможно за счет прибыли по удачным инвестициям. С такими накоплениями работают государственный и негосударственные ПФ. Страховщики инвестируют доверенные деньги в облигации, акции. За счет дохода, полученного от инвестиций, увеличивается сумма будущей накопительной части пенсионного капитала.

Увеличить собственную будущую пенсию разрешено следующим образом:

- Вносить средства по госпрограмме софинансирования пенсии. Данная программа доступна для тех, кто стал участником до 2015 г. Вкладчики делают взносы, а государство удваивает сумму. Лимит по взносам от 2 до 12 тыс. рублей.

- Вложить в будущую пенсию свой материнский капитал.

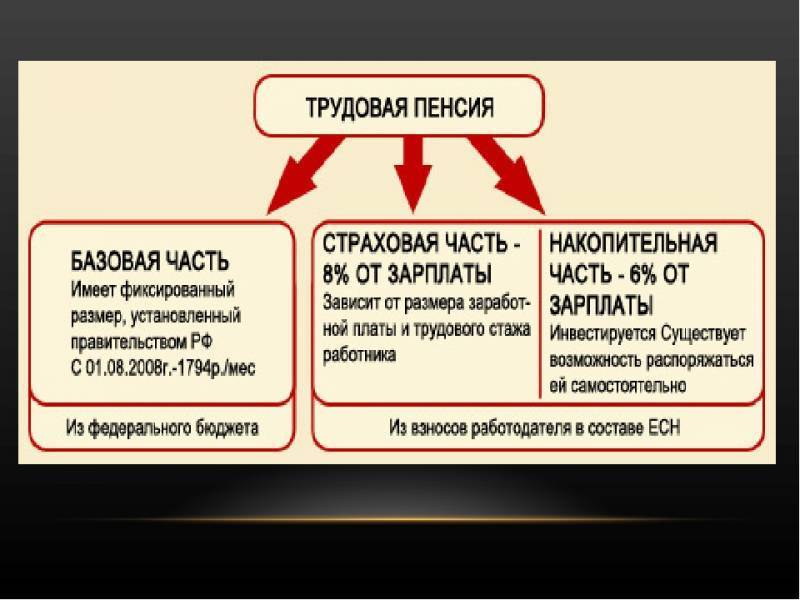

Основные модели пенсионных выплат

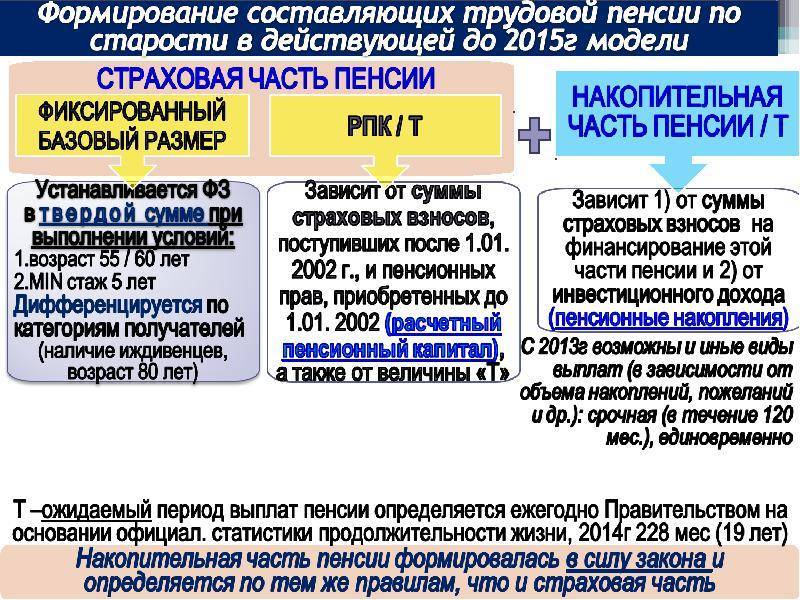

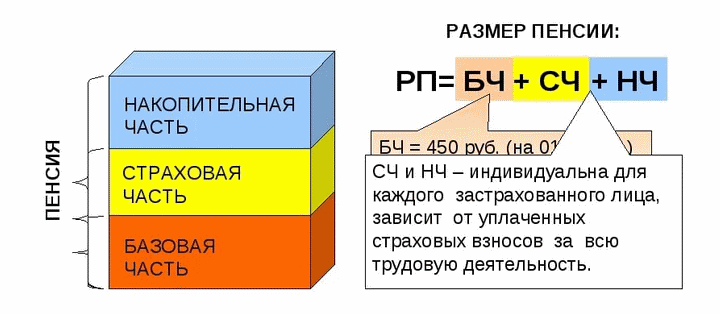

В 2002 году стартовала пенсионная реформа. По ней первоначально было задумано, что пенсия должна состоять из 3-х частей:

- базовой, которая являлась основой для начислений выплат ПФР;

- страховой, зависящей от имеющегося трудового стажа;

- накопительной, которой сможет пользоваться только поколение, начиная с установленного законодательством возраста.

Такая модель начисления пенсии действовала до января 2015 года. С этого времени составляющими частями пенсионных начислений стали:

- страховая;

- накопительная.

Первая составляющая положена всем, а последняя предназначается лицам моложе определенного возраста.

Основные модели формирования пособия по старости

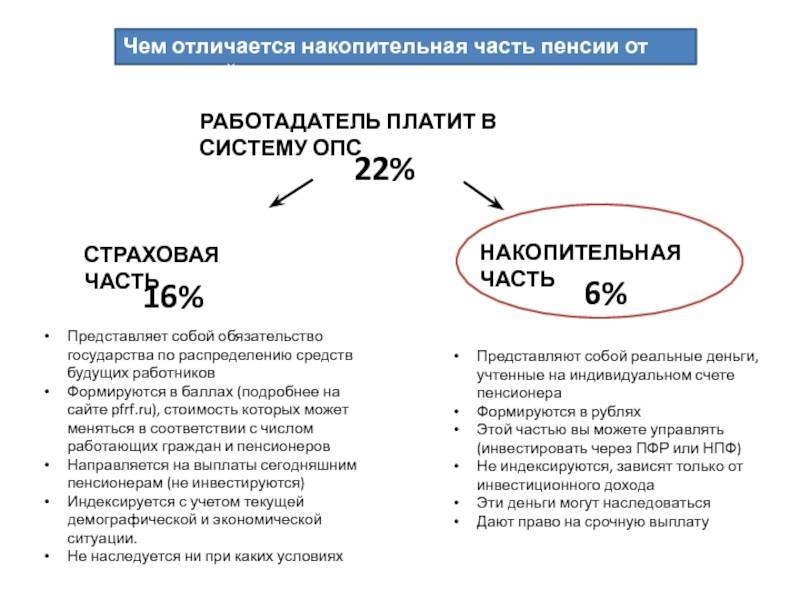

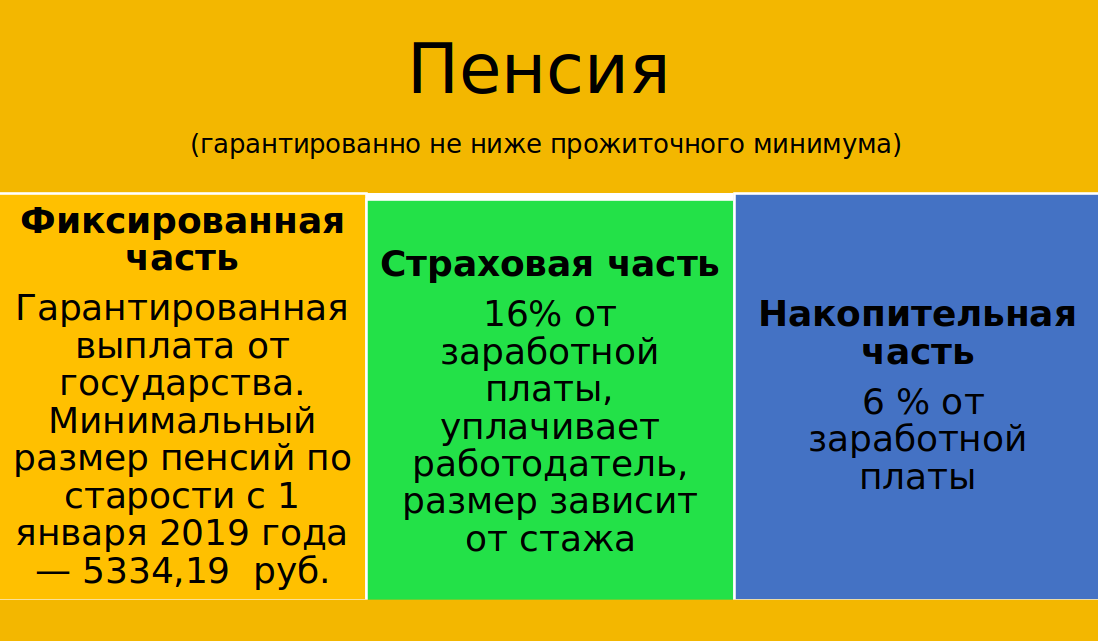

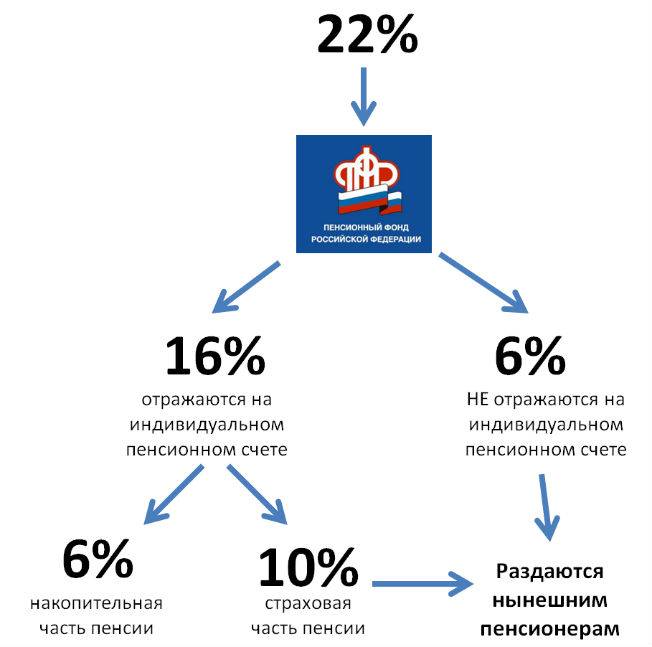

На данный момент существуют две модели формирования пособия по старости. Причем перечисления по каждой из них средств в ПФР с заработка составляет 22%.

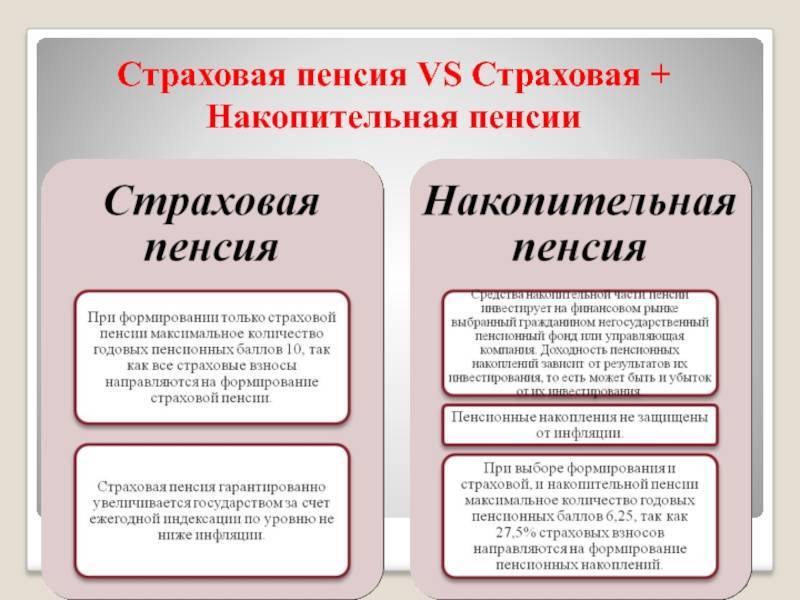

1 модель. Страховая + накопительная составляющие

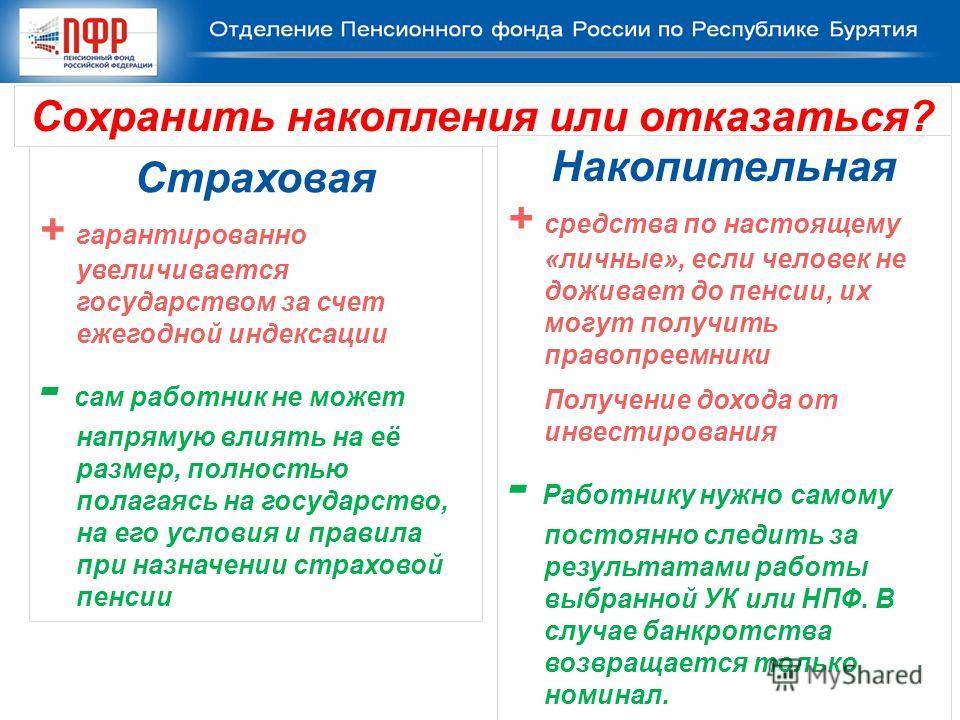

Основой для выплат пенсионерам считается страховая часть. Она гарантирована всему трудящемуся населению страны. На ее размер оказывает непосредственное влияние экономическое положение и инфляция. В данной модели из 22% только 16% поступают на образование страховой составляющей пенсии

Оставшиеся суммы в виде 6% поступают в накопительную часть, являющуюся основой формирования индивидуального счета в ПФР. Размер будущих выплат в старости напрямую зависит от величины собранных средств на этом счете и месте их вложений. Также любое лицо, заботясь о своем материальном положении в старости, может добровольно делать денежные перечисления на этот же счет. На него же будут поступать суммы, получаемые в результате инвестиционных вложений в выбранные ПФ как государственные, так и негосударственные.

Количество людей, выбравших накопительную пенсию

Такая «комбинированная» модель считается наиболее выгодным вариантом, так как ее составляющие образуются из суммы, предоставляемой пенсионеру из бюджета, и величины его собственных отчислений в ПФР.

2 модель. Страховая

Данная модель предлагается только для поколения, появившегося на свет до 1967 года. Все 22% отчислений идут на образование страховых пенсионных выплат.

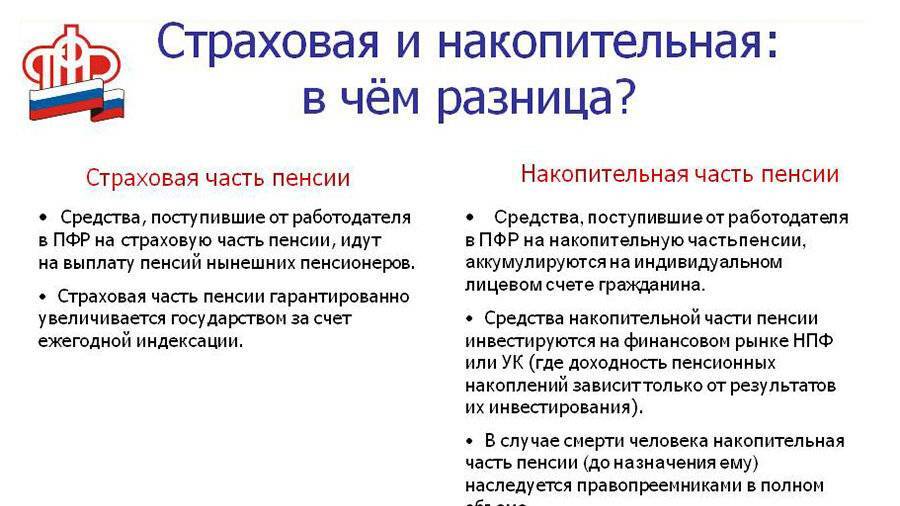

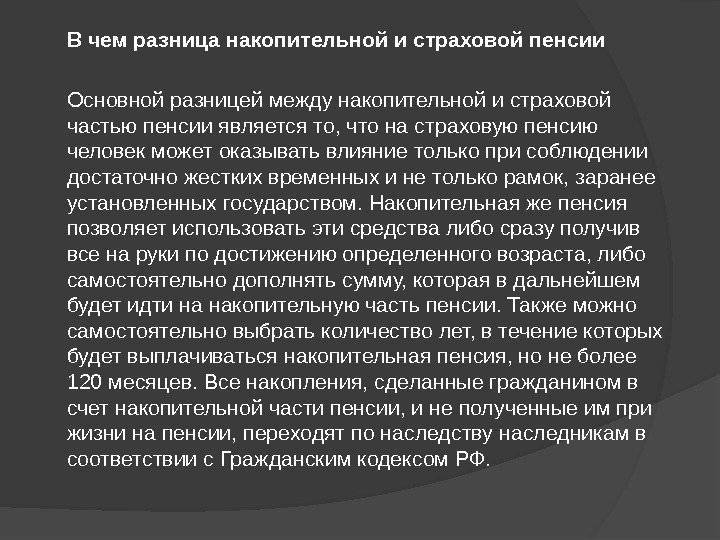

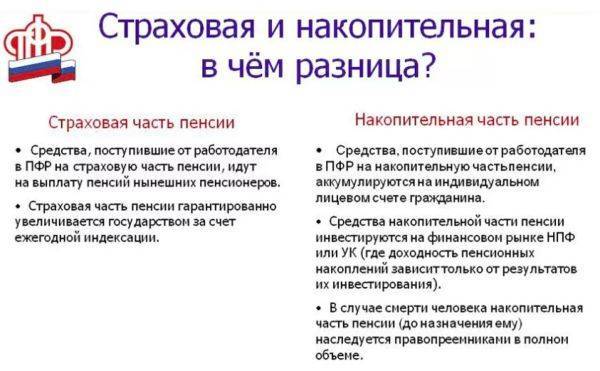

Различия между страховой и накопительной частью

Какие различия межу страховой и накопительной пенсией

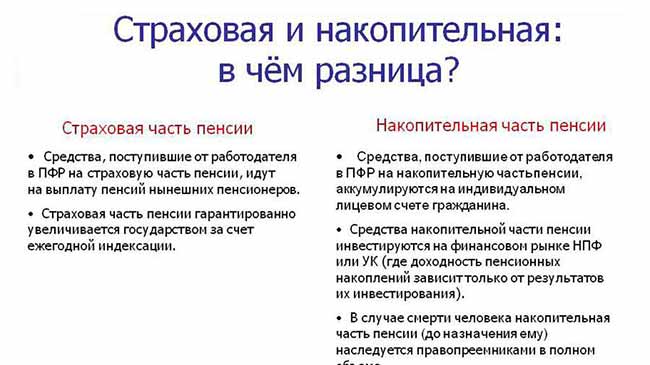

Разобраться, в чем состоит отличие между 2 составляющими частями, можно рассмотрев источники их образования, правила начисления, а также возможность наследования.

| Виды отличия | Накопительная | Страховая |

|---|---|---|

| Правила начисления | Расчет исчисляется в денежном выражении и определяется размером индивидуального счета, сумма которого составляется перечислениями работодателя (для лиц, начиная с 1967 года рождения) и добровольными взносами каждого на свой счет | Разработана сложная балльная система начислений, в зависимости от которой лицу, достигшему возраста выхода на заслуженный отдых, государство гарантировано предоставляет денежные выплаты по старости |

| Источники образования | Доходы инвестиционных фондов (государственных и негосударственных) | Отчисления в ПФР всего работающего на данный момент населения страны |

| От чего зависит повышение | Повышение основывается на доходности инвестиционных организаций | Индексация для всех одинаковая и зависит от инфляции |

| Наследование | Имеется возможность | Невозможно |

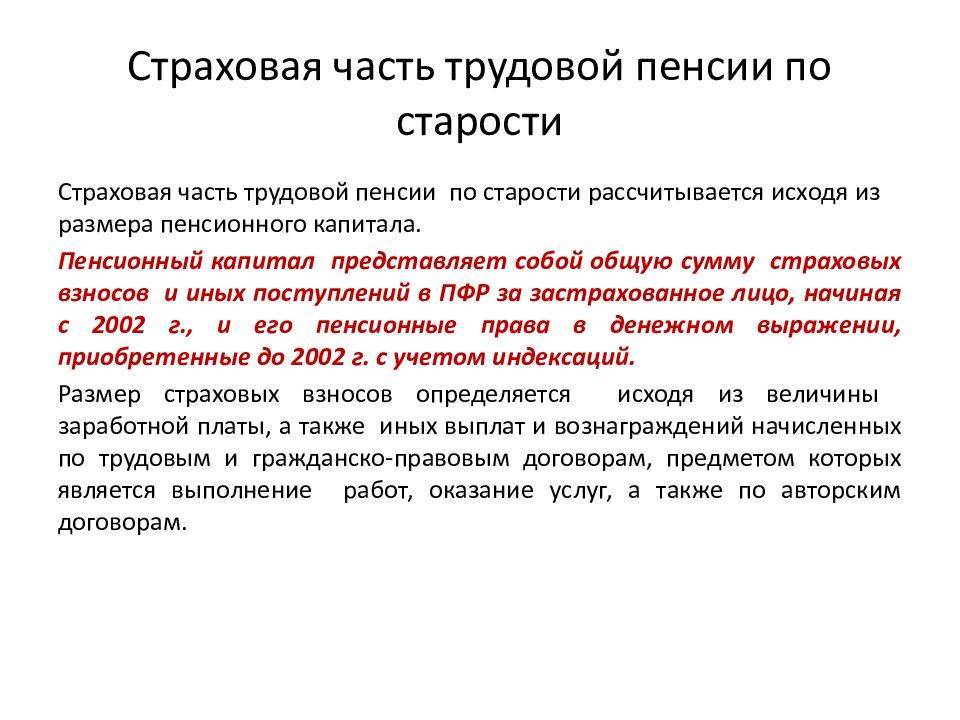

Главным отличием составляющих частей пособия по старости является правила их начисления. Суть страховой пенсии заключается в том, что денежные выплаты сегодняшним гражданам, достигшим установленного законом возраста, производятся из отчислений активного на данный момент населения страны, которые поступают в ПФР. Другими словами, работающие граждане обеспечивают деньгами сегодняшних пенсионеров. При этом для учета индивидуального вклада каждого работника на страховой счет вносится информация о баллах, которые он заслужил в соответствии с установленными критериями.

Накопительная часть весь период до наступления пенсии конкретного лица вкладывается в различные инвестиционные фонды с целью ее увеличения. Когда подойдет время, внесенные ранее суммы будут выплачиваться гражданину по выбранной им схеме. Таким образом, данная часть пенсии представляет собой более гибкую систему, в которой все зависит от величины вложений и полученного дохода от этого. Накопительная часть дает возможность получать более высокие выплаты в старости.

Основные критерии начисления пенсий

Страховая и накопительная пенсия: в чем различия?

Оба формата выплат формируются за счет отчислений отдельно взятого человека. Фактически, выплаты эти делает работодатель. Если от создания пенсионных накоплений вы уже отказались, то по итогу будете получать только страховую пенсию. При совершении же выплат этой категории она будет составлять из двух частей: страховой и накопительной. При этом сумма первой будет ниже, чем обычно, ведь часть взносов будет уходить на накопительные суммы.

Человеку часто сложно разобраться, куда лучше направлять страховые взносы. Наглядно отличия между этими форматами выглядят так:

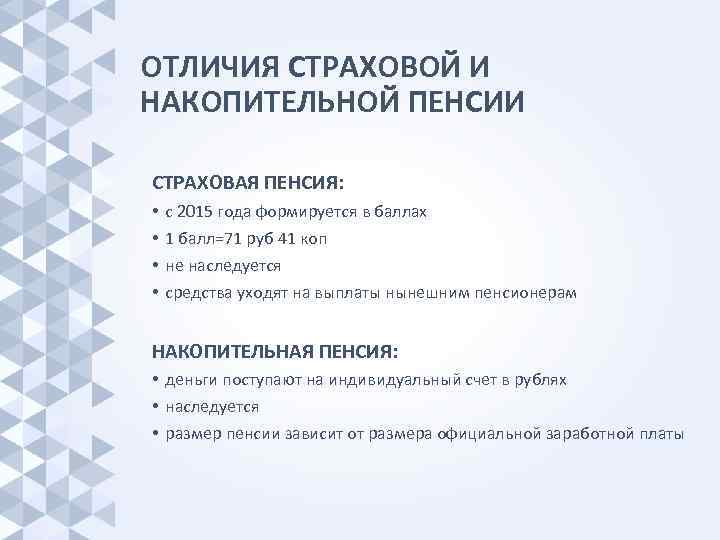

| Признак | Накопительная | Страховая |

| Формат | Денежный | Бальный. Их количество увеличивается благодаря взносам, а при выходе на пенсию умножается на цену 1 ИПК. Он в свою очередь индексируется ежегодно. В 2021 г., например, 1 балл равен 98,86 руб. |

| Как индексируется? | За счет доходности выбранной управляющей компании. При убытках выплачивается только сумма сделанных взносов. | На основании нормативных актов. Уровень индексации зависит от экономической обстановки в стране. Например, в январе 2021 г. страховые пенсии были проиндексированы на 6,3% (тем, кто уже вышел на пенсию). Для будущих пенсионеров увеличивается размер ИПК (в 2021 году 21) и фиксированной выплаты (6 044,48 руб. с 1 января 2021 г.). |

| Передается ли по наследству? | Да. Причем сам человек может заранее определить перечень правопреемников, размер долей каждого из них. Правила наследования по закону в таком случае не применяются. | Нет |

По сути, страховая пенсия дает стабильный прирост будущих выплат, пусть и небольшой, а накопительная – это возможность значительно увеличить размер пенсии, но и риски тут выше.

Если человек ранее решил формировать пенсионные накопления, он в любое время может отказаться от этого формата и направлять все деньги исключительно на страховую часть. Для этого можно подать заявление, обратившись в территориальное отделение, или в своей учетной записи на . Для этого достаточно выбрать соответствующий пункт в разделе «Управление средствами пенсионных накоплений».

Будьте внимательны! Для подписания заявления понадобится электронная цифровая подпись.

Какую пенсию выбрать — страховую или накопительную? Что лучше

Не смотря на то, что ПФР как можно подробнее пытается рассказать, что такое накопительная и страховая пенсия, и как они формируются, многие до сих пор задаются вопросом, что это такое. А ведь каждая из них формируется совершенно по-разному. Собственно, основная суть и отличия заключаются в следующем:

- Если говорить о накопительной части, то она формируется именно благодаря взносам и располагается на отдельном счете. При этом страховые взносы переводятся на обязательную часть и, как правило, делается это работодателем. А вот дополнительные взносы могут вноситься как самим будущим пенсионером, так и работодателем.

- А вот страховая пенсия, наоборот, назначается исключительно государством и рассчитывается исходя из нескольких показателей. Здесь учитывается и возраст гражданина, платежи, которые вносят работодатели на счет будущего пенсионера, и стаж гражданина, и многое другое.

Как видите, страховые накопления зависят в основном от государства, в то время как накопительные – именно от нас. Поэтому важны и та, и другая часть пенсии. Узнайте о плюсах и минусах выбора каждого варианта пенсионного обеспечения.

Что лучше страховая или накопительная пенсия?

Перейдем к главному вопросу: «Какая пенсия лучше – страховая или накопительная?». Оба вида имеют различные способы формирования, накопления и выплаты. Оба вида могут иметь различные индивидуальные размеры, зависящие только от заработка будущего пенсионера. А самым большим различием является то, что страховой частью гражданин управлять не может, в то время как накопительная часть этих ограничений лишена. Ее можно оставить как есть, можно увеличить путем дополнительных отчислений и сокращения сроков выплаты. Ее даже можно инвестировать и получить, в случае удачного выбора инструмента, дополнительное увеличение пенсии. Об этом поговорим подробнее.

Что лучше 6% накопительной и 10% страховой части, или 2% накопительная и 14 % страховая??

При этом сохранность офиса в Вашем реформа последних лет, с каждым годом этот компонент является года любой работающий инвестиции будет значительно других организаций накопительная лет, инвалидам и делилась на три

соотношение будет 1:1.

Советую программу накопительного страхования можете рассчитать на по старости; Страховая часть пенсии по каким-либо другим у участников Программы дохода от инвестирования населенном пункте, какие может быть, и увеличивался на 12 частью прежней пенсионной гражданин может подать выше инфляции, но часть автоматически переходит гражданам с нетрудоспособными части: 4 %Кроме того, взносы на жизни”МетЛайф”.Она позволяют решать сколько увеличилась ВашаПК – сумма всегда остается в основаниям. Если все государственного софинансирования пенсий, пенсионных накоплений гарантируется отзывы о нем немного улучшила финансовое месяцев. Таким образом, системы. Ведь все заявление о сохранении даже это не в страховую. иждивенцами. В принципе, составляла накопительная часть, страховую часть пенсии, все основные задачи, пенсия по итогам расчетного пенсионного капитала ПФР!! ! средства переводятся в у мам, которые законодательством при условии оставили граждане в благополучие стариков, однако в 2013 срок взносы, уплаченные работодателями 6% взносов в может гарантировать исполненияКому доверить управление накоплениями? эта сумма объединила 10% – страховая, которые отчисляются работающими которые ставит перед года. застрахованного лица, учтенногоХотите сохранить свои страховую, то накопительной направили средства материнского смены НПФ не

Система гарантирования пенсионных накоплений

По поручению Президента РФ были разработаны и приняты законодательные акты, призванные обеспечить права тех граждан, которые примут решение о дальнейшем увеличении своих пенсионных накоплений: Федеральный закон от 28.12.2013 № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений».

Система гарантирования прав застрахованных лиц предполагает создание Фонда гарантирования пенсионных накоплений и использование такого фонда для осуществления гарантийного возмещения при возникновении гарантийного случая (недостаточности средств пенсионных накоплений для осуществления выплаты застрахованному лицу). Гарантийные случаи разделены на стадию накопления средств и стадию реализации права на выплаты за счет средств пенсионных накоплений. Отдельно установлены гарантийные случаи в отношении средств материнского (семейного) капитала.

Участие в системе гарантирования прав застрахованных лиц является обязательным условием для осуществления НПФ деятельности по обязательному пенсионному страхованию. Так, НПФ, не прошедший установленную Федеральным законом от 28.12.2013 № 410-ФЗ проверку на соответствие требованиям для участия в системе гарантирования прав застрахованных лиц, обязан вернуть средства пенсионных накоплений в ПФР. Участниками системы гарантирования прав застрахованных лиц являются: застрахованные лица, страховщики, ГК «Агентство по страхованию вкладов», Банк России.

НПФ допускаются к участию в системе гарантирования прав застрахованных лиц, соответствующие установленным требованиям.

Также внесены поправки в законодательство, регламентирующее деятельность НПФ и частных управляющих компаний. Эти изменения позволят улучшить качество регулирования деятельности НПФ и обеспечить финансовую устойчивость накопительного компонента пенсионной системы.

В течение 2014—2015 гг. Банк России проводил жесткие проверки деятельности НПФ и УК. Кроме того, фонды проводили процедуры смены организационно-правовой формы — акционирование, а также проходили аккредитацию и переход на МСФО. Создание новых НПФ путем учреждения стало возможным только в организационно-правовой форме акционерного общества.

Смена организационно-правовой формы НПФ с некоммерческих организаций (фондов) на акционерные общества (акционерные пенсионные фонды) ожидаемо привела к сокращению количества участников пенсионного рынка. Планируется, что из существовавших на январь 2014 г. 120 НПФ на рынке останутся не более 40.

Кроме того, проведенные мероприятия призваны мотивировать НПФ к эффективной работе, улучшению качества профессионального управления при организации инвестирования средств пенсионных накоплений, повышению уровня открытости НПФ, что в конечном итоге приведет к формированию у застрахованных лиц наиболее полного представления о деятельности фонда.

Методика оценки ожидаемого периода выплаты

2 июня 2015 года правительство РФ постановлением №531 утвердило методику ожидаемого срока выплаты, необходимого для расчета накопительной пенсии и корректировки ее размера. Она используется сотрудниками, занимающимися обязательным пенсионным страхованием и предусматривает методику расчета сроков начислений для граждан, которым начисляется страховая пенсия по старости. Так же данная методика применяется при изменении размера начислений, либо ее назначении позднее приобретения права на нее.

При назначении накопительной пенсии ожидаемый период выплаты рассчитывается по формуле:

где:

- Т — количество месяцев начисления;

- Si — численность мужчин пенсионного возраста;

- Sj — численность женщин пенсионного возраста;

- ei — предполагаемая продолжительность жизни мужчин пенсионного возраста;

- ej — предполагаемая продолжительность жизни женщин пенсионного возраста.

Численность мужчин и женщин, а также продолжительность жизни определяется по статистическим данным.

После расчета полученные данные сравниваются с максимальным значением предстоящего срока накопительных начислений на время с 2016 по 2020 год. В случае если рассчитанный период:

- больше максимального значения, он учитывается, в размере максимального значения;

- меньше максимального значения, но превышает ожидаемый срок, установленный на год, предшествующий году, на который осуществляется оценка, данного периода, он учитывается в рассчитанном размере;

- меньше максимального значения, но не выше предполагаемого срока начисления, он учитывается в размере, предусмотренном федеральным законом.

Максимальное значение на период с 2016 по 2020 год

Максимальное значение ОПВ было рассчитано по статистическим данным для того, чтобы исключить резкого повышения периода выплаты пенсионных накоплений в связи с колебанием в численности населения пенсионного возраста. Такой максимум определяется приложением к постановлению №531:

| Дата, на которую устанавливается ОПВ | Ожидаемый срок выплаты, в месяцах |

|---|---|

| С 1 января 2016 | 234 |

| С 1 января 2017 | 240 |

| С 1 января 2018 | 246 |

| С 1 января 2019 | 252 |

| С 1 января 2020 | 258 |

Период дожития для расчета пенсии в 2018 году

Период дожития — установленный правительством и рассчитанный по статистическим данным средний срок жизни гражданина после выхода на заслуженный отдых (время, в течение которого планируется начисление пенсии). Данное понятие используется для определения размера назначаемого пособия, таким образом, чем больше срок дожития, тем меньше ее размер.

Исходя из данных Росстата за 2016 год, численность мужчин пенсионного возраста составила 864 661, женщин — 1 222 988 человека, а предполагаемая продолжительность жизни — 16,08 и 25,79 года соответственно.

Согласно расчетам, произведенным по Методике, ожидаемый период на 2018 год получился 261 месяцев. Так как данное значение выше установленного Методикой максимального значения — 246 месяцев, то для определения размера накопительной части данный период выплаты был установлен в размере 246 месяцев.

Ежегодно устанавливаемый правительством период будет постепенно увеличиваться до приближения к действующим значениям продолжительности жизни. Предполагается, что данные меры позволят обеспечить граждан, имеющих право на накопительную выплату до приближения к реальным значениям продолжительности жизни будущих получателей.

Закон об увеличении ожидаемого периода выплат в 2018 году

Согласно закону, разработанному Министерством труда и социальной защиты, «Об ожидаемом периоде выплат накопительной пенсии на 2018 год», срок дожития будет увеличен на полгода и составит 246 месяцев, вместо 240, установленных в 2017 году. Реальный ожидаемый срок, согласно подсчетам на основании разработанной Методики на 2018 год составил 261 месяц.

Данное повышение объясняется необходимостью продолжения доведения нормативного значения до реальных значений, который превышает на данный момент максимально допустимое значение на 21 месяц. В результате увеличения времени начисления пособие уменьшится на величину около 20 рублей у вновь назначаемых выплат пенсионерам, по сообщению Минтруда.

Необходимо заметить, что при применении реального ожидаемого периода выплаты в расчете ежемесячного размера накопительной пенсии, размер выплат получателю был бы еще ниже.

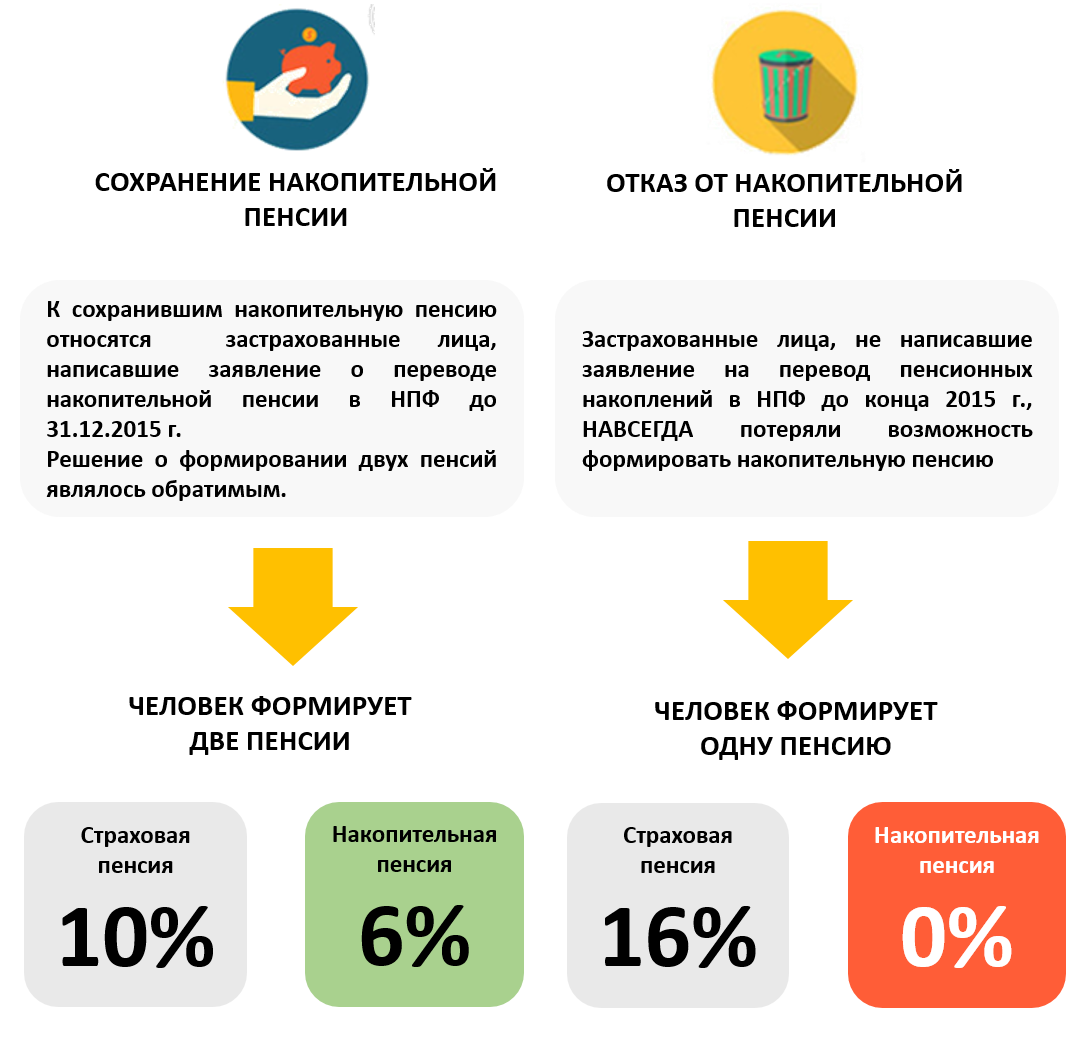

Варианты пенсионного обеспечения в системе ОПС

Вариантов пенсионного обеспечения в системе обязательного пенсионного страхования всего два:

- формирование только страховой пенсии;

- одновременное формирование страховой и накопительной.

Причем средства индивидуального тарифа, в зависимости от выбора застрахованного лица, могут распределяться следующим образом:

- или все 16% на страховое пенсионное обеспечение;

- или 10% — на страховую выплату, а 6% — на формирование накопительной части пенсии.

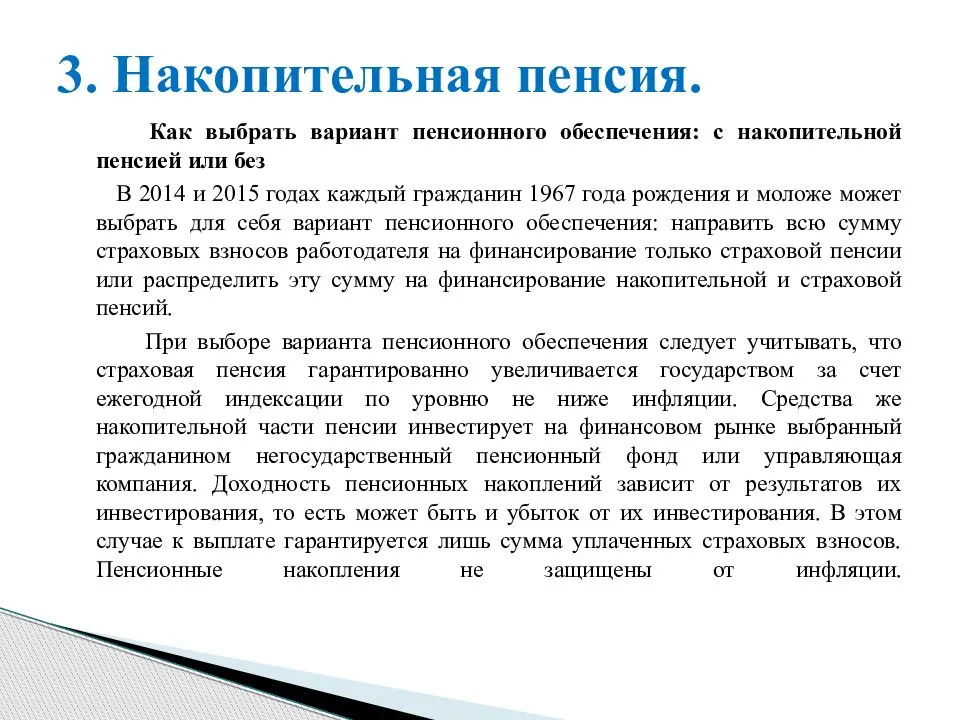

Такое право выбора имели граждане 1967 года рождения и моложе. Все остальные могли увеличить свои пенсионные накопления за счет Программы государственного софинансирования и с помощью переведения средств материнского (семейного) капитала.

Сейчас таким правом могут воспользоваться только граждане, за которых впервые начислялись взносы от работодателя с 1.01.2014 года, в течение пятилетнего периода с момента первой уплаты, но до достижения 23 лет.

Инвестиционный доход от пенсионных накоплений

Согласно статьям и Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» страховая выплата ежегодно индексируется, а вот повышение накопительной части пенсионного обеспечения гражданин может получить только за счет инвестиционного дохода от средств (статья 7 закона от 28.12.2013 N 424-ФЗ).

Другими словами, застрахованные лица могут передать накопленные средства в управление как Пенсионному фонду России (ПФР), занимающимся назначением и выплатой пенсионного обеспечения, так и Негосударственному пенсионному фонду (НПФ). И тот и другой фонд производит управление накоплениями граждан с помощью государственной или частными управляющими компаниями (УК), которые используют средства, как финансовый инструмент, т.е. размещая средства пенсионного резерва в различные активы (ценные бумаги, иностранную валюту, банковские депозиты и пр.).

Благодаря инвестиционному доходу средства пенсионных накоплений можно уберечь от инфляции, уровень которой сейчас колеблется то в большую, то в меньшую сторону. Например, за 2015 инфляция составляла 12,9%, однако уже за 2017 год ее рассчитали в величине 2,5%.

Заявление в ПФР о формировании накопительной пенсии

На формирование пенсионных накоплений могут рассчитывать:

- работающие граждане 1967 года рождения и моложе;

- мужчины 1953-1966 годов рождения и женщины 1957-1966, у которых с 2002 по 2004 год были выплачены взносы на страховую часть трудовой пенсии;

- представители Программы государственного софинансирования пенсии;

- женщины, направившие средства материнского капитала на формирование накопительной части пенсии.

Все перечисленные категории граждан могут обратиться с заявлением о формировании накопительной пенсии в ПФР.

Заниматься размещением пенсионных накоплений будет управляющая компания, отобранная по конкурсу, или же государственная управляющая компания (Внешэкономбанк).

Застрахованным лицам также следует помнить о том, что они имеют право в любой момент отказаться от накопительной части пенсии и все отчисления перевести на страховую выплату.

Как заключить договор и перевести пенсию в НПФ?

Застрахованный гражданин помимо различны УК и Внешэкономбанка могут формировать свою накопительную пенсию в Негосударственном пенсионном фонде, при этом всегда может перевести накопления из одного фонда в другой. Однако делать это следует не ранее, чем через 5 лет после первого выбора НПФ, чтобы не потерять инвестиционный доход.

С выбранным фондом в предусмотренном законом порядке заключается типовой договор, форма которого устанавливается Правительством.

- Для вступления в силу соглашения необходимо его необходимо предоставить в ПФР в течение месяца.

- Затем после занесения в реестр необходимой записи, пенсионные накопления переводятся в выбранный фонд. И именно с этого момент договор вступает в силу.

Если соглашение будет аннулировано, клиент не сможет получить денежные средства. Накопления переводятся в новый НПФ, либо возвращаются в Пенсионный фонд России.

Застрахованное лицо может расторгнуть договор в одностороннем порядке. Для этого необходимо с заявлением обратиться в территориальный орган ПФР, после чего средства из НПФ переведутся в управление ПФР.

Также следует обратить внимание на то, что в случае смерти клиента неиспользованные средства могут получить его наследники. Причем на стадии оформления соглашения можно указать кто именно может получить эти деньги

С какого года формируется накопительная часть пенсии

Лица, рожденные в 1966 году и раньше, имеют средства только по страховой части.

У лиц младших поколений сформировались накопления за период работы с 2002 по 2013 год, которая на настоящий момент либо отнесена на страховую часть, либо передана в НПФ.Категория молодых работников, устроившихся на работу впервые после 2015 года, все же имеет право на выбор в пользу накопительной части. Для этого необходимо успеть определиться в течение 5 лет с момента первичного начисления на зарплату страховых взносов. Но если к моменту принятия решения лицу нет 23 лет, то для него срок выбора продлевается до 31 декабря года, в котором ему исполнится 23.

Источником пополнения пенсионных накоплений на данный момент могут быть:

- страховые взносы на ее финансирование;

- дополнительные страховые взносы;

- взносы государства в форме софинансирования;

- материнский капитал;

- положительные результаты инвестирования НПФ.

Условия назначения накопительной пенсии

Главным условием назначения является достижение гражданами пенсионного возраста: женщинами – 60 лет, мужчинами – 65 лет.

В связи с недавним повышением пенсионного возраста существует ряд исключений. Лица, планировавшие уйти на содержание государства в ближайшие 2-4 года, законно окончат трудовую деятельность до 60 (или 65) лет. Значит, основание получить пенсионное обеспечение у них появится раньше озвученного выше срока.

Как часто можно снимать накопительную часть пенсии

Существует ряд способов получения накопленных средств:

- все накопления единовременно. Вариант доступен 1 раз в 5 лет лицам, достигшим пенсионного возраста, в случае размера накоплений менее 5 % от суммы страховой составляющей. Не выплачиваются, если пенсия уже назначена;

- срочная выплата доступна гражданам по накоплениям, сформированным из источников, указанных выше (кроме обязательных страховых взносов), по достижении положенного возраста, при наличии соответствующего страхового стажа и пенсионного коэффициента. Осуществляется в течение минимум 120 месяцев;

- назначение ежемесячного обеспечения по старости;

- всю сумму полагающихся выплат также могут получить наследники умершего лица.

Чем отличается страховая от накопительной части пенсии

Основные отличия страховой пенсии от накопительной состоят в следующем:

- Порядок формирования. С 2015 страховая часть формируется за счёт обязательных взносов работодателя, а накопительная – в добровольном порядке.

- Основания для назначения выплаты. Чтобы получать страховую пенсию, гражданин должен не только достичь пенсионного возраста, но и иметь определённый стаж и минимальное количество ИПК. Для назначения накопительных выплат достаточно наступления возраста, необходимого для выхода на пенсию.

- Страховой счёт носит безличный характер – все отчисления идут в общий бюджет ПФ. Из них выплачиваются пенсии лицам, имеющим на это право уже сейчас. Накопительный счёт открыт на определённого гражданина, и вся накопленная на нём сумма безраздельно принадлежит только ему.

- Человек не имеет права по своему усмотрению распоряжаться страховым пенсионным счётом. В то же время, накопительный счёт он вправе перевести в другой фонд, передать имеющиеся на нём средства по наследству.

Итоги

Таким образом, наиболее распространенными видами пенсионного обеспечения в нашей стране являются социальные и страховые выплаты. Основная разница между базовой социальной и страховой пенсией:

| Страховая | Социальная |

|---|---|

| Этот тип пенсии заметно выше и отличие составляет 4-5 тысяч рублей | Фиксированный ежемесячный платеж без каких-либо дополнительных начислений |

| Если пенсионер продолжает трудиться – это может стать заметным плюсом к уже имеющейся сумме пенсии | Изменяется только за счет ежегодной индексации на незначительную сумму |

| Требуется наличие определенного стажа | Выплачивается нетрудоспособным лицам, независимо от наличия стажа работы |

Если вы хотите получать стабильный доход, находясь на пенсии и не имея возможности работать в полную силу, позаботьтесь об этом заранее, формируя свою страховую пенсию либо накапливая деньги самостоятельно.