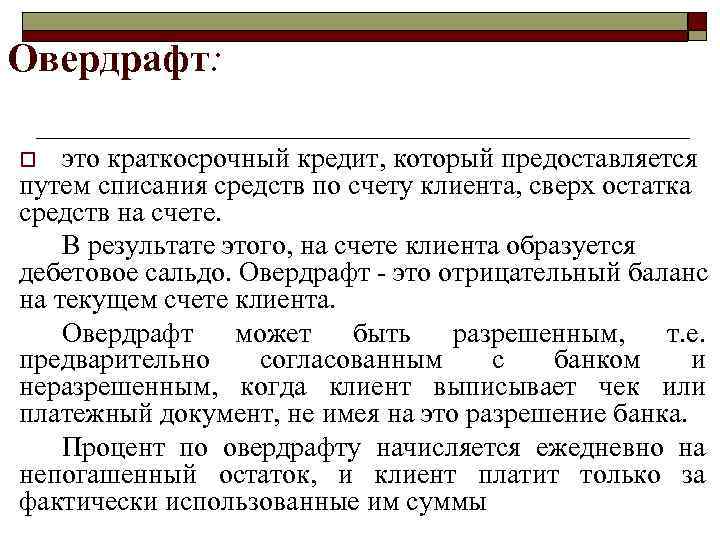

Виды овердрафта

В общем случае различают два типа овердрафта:

- Разрешенный;

- Технический (неразрешенный).

Рассмотрим каждый из них подробнее.

Разрешенный овердрафт

Чтобы воспользоваться разрешенным овердрафтом, необходимо сначала подключить эту опцию. Операция выполнятся по личному заявлению владельца карты.

Разрешенный овердрафт может быть предоставлен в лимитах, установленных банком под заранее оговоренную процентную ставку. Конкретные условия использования заемных средств могут существенно отличаться в разных финансовых компаниях.

Более того, даже в одном банке разные клиенты могут получить различные условия по использованию овердрафта.

Важную роль играет кредитный лимит. Это максимальная сумма, которую владелец карты может получить от банка при недостатке собственных средств на личном счете.

Данный параметр устанавливается в индивидуальном порядке и зависит от множества условий – кредитной истории клиента, оборота по карте, частоте использования заемных средств.

Ставка в разных банках может заметно варьироваться. Так, Сбербанк предлагает следующие условия:

- 20% – за использование средств банка в рамках установленного лимита;

- 40% – штраф за несвоевременное погашение задолженности;

- 40% – за превышение установленного лимита, он начисляется только на сумму превышения.

Популярный Банк Тинькофф предлагает своим клиентам следующие условия по использованию овердрафта:

- Подключается услуга по инициативе самого банка с согласия клиента;

- При сумме заимствования до 3000 руб. и своевременном погашении в течение 25 дней, овердрафт предоставляется на беспроцентной основе;

- При сумме кредита от 3000 до 10 000 руб. плата за использование средств банка составит 19 руб. в день;

- При сумме кредита от 10 000 до 25 000 руб. плата за использование средств банка составит 39 руб. в день;

- При сумме кредита свыше 25 000 руб. – 59 руб. в день;

- За допущенную просрочку начисляется штраф – 990 руб.

Перечисленные условия действуют для дебетовых карт. Для кредиток возможен лишь технический овердрафт. Перед оформлением услуги обязательно ознакомьтесь со всеми условиями, чтобы избежать лишних переплат.

Технический овердрафт

В технический, или неразрешенный овердрафт можно попасть, даже если формально не пользоваться средствами банка. Для многих владельцев пластиковых карт это становится весьма неприятным сюрпризом, который может привести к образованию непогашенной задолженности и начислению штрафных санкций.

Избежать подобной ситуации несложно, если четко знать, при каких условиях можно попасть в неразрешенный овердрафт:

- Техническая ошибка со стороны банка. Это может быть снятие или зачисление одинаковой суммы. Банк ошибку найдет, но если собственных средств на счету недостаточно, можно уйти в минус;

- Обязательные платежи, в том числе, оплата банковских комиссий. На практике такое случается регулярно. Например, это может быть ежегодная плата за использование банковской карточки. Если забыть про нее, можно легко попасть в технический овердрафт. Допустим, вы сняли все средства со счета, а в этом месяце банк провел списание комиссии за услугу. Владелец карты уйдет в минус, даже не заметив это;

- Разница валютных курсов. Еще один распространенный случай, когда может угодить в технический овердрафт. Например, расплатившись рублевой карточкой за границей. Финальное списание происходит не сразу, а через несколько дней. За это время курс валюты может заметно измениться, в итоге при недостаточном балансе можно легко уйти в минус.

Зная эти моменты, владелец карты может избежать неразрешенного овердрафта. Для этого рекомендуется поддерживать постоянно положительный остаток на счете и регулярно проверять баланс.

Как правило, банки по условиям договора овердрафта предоставляют клиентам льготный период, в течение которого начисление процентов на задолженность не производится. За это время держатель карточки может вернуть кредит без уплаты процентов.

Банки предоставляющие карты с овердрафтом

Практически любой банк готов предоставить овердрафт своему клиенту. Банку это выгодно – так организация зарабатывает деньги на процентах, а условия выдачи гарантируют почти стопроцентный возврат заемных средств. Представляю самые интересные, на мой взгляд, предложения банков по предоставлению овердрафта.

Овердрафт Сбербанк

Овердрафт Сбербанка можно подключить к дебетовой или кредитной карте, доступна для всех карт Classic, Gold, Platinum и Премиум карт Visa или MasterCard. Доступно для физических и юридических лиц. Услуга может быть подключена автоматически или по заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: от 1 000 до 30 000 рублей для частных лиц, от 100 тысяч до 300 тысяч рублей для юридических лиц. Процентная ставка – 18% годовых для рублевых счетов, 16% – для валютных. Срок предоставления – один год. Срок погашения – один месяц. Превышение лимита овердрафта по ставке 36% для рублевого счета, 33% – для валютного счета.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации – для юрлиц, справка о доходах – для физлиц.

Овердрафт ВТБ 24

Овердрафт ВТБ 24 доступен для физических и юридических лиц. Услуга может быть по личному заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: до 50% от дохода, максимум – 300 тысяч рублей; от 850 тысяч для юридических лиц, до 50 % оборотов по счету. Процентная ставка – от 12,9% годовых, для частных лиц – от 20%. Срок предоставления – один год для физлиц, до 2 лет для юрлиц. Срок погашения – один или два месяца. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации – для юрлиц, справка о доходах – для физлиц.

Овердрафт Тинькофф

Для владельцев дебетовых карт у Тинькофф очень гибкие условия овердрафта: суммой до 3 000 можно пользоваться без процентов, при расходе от 3 до 10 тысяч – 0,19% в день, от 10 до 25 тысяч – 0,16% в день, от 25 и выше – 0,24 % в день. Подключить можно в личном кабинете интернет-приложения, дождаться ответа банка и пользоваться средствами, лимит определяется индивидуально. Для юрлиц овердрафт только по программе Тинькофф Бизнес, ставка от 24,9% до 49,9%. Лимит вычисляется из среднемесячного оборота по счету.

Овердрафт АльфаБанк

Овердрафт АльфаБанк доступен для физических и юридических лиц. Пороги подключения: до 50% от дохода, максимум – 300 тысяч рублей; от 300 тысяч до 10 млн для юридических лиц, до 50% от оборота по счету. Процентная ставка – от 13,5% годовых + комиссия за открытие овердрафта 1%, но не менее 10 тысяч, для частных лиц – от 20%. Срок предоставления – один год. Срок погашения – до 60 дней. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- договор;

- удостоверяющие личность документы – основной и дополнительный;

- анкета по форме банка;

- подтверждение трудового стажа – для физлица, для юрлица – деятельность от 1 года;

- свидетельство о регистрации – для юрлиц, справка о доходах – для физлиц;

- анкеты и документы поручителей, соучредителей и третьих лиц – для ИП и юрлиц.

Мы рассмотрели такой продукт банков, как овердрафт: плюсы и минусы, достоинства и недостатки. Технически, овердрафт выходит проще и дешевле за счет того, что проценты платятся только на ту сумму, которая идет сверх лимита, в отличие от того же кредита, а вот в общем, если эти проценты пересчитать на долгосрочный период – то продукты практически равноценны. Выбрать именно эту услуги или воспользоваться другими классическими кредитными продуктами – личное дело каждого, главное, помнить о тех недостатках, которые они с собой могут принести, и правильно рассчитывать свои финансовые возможности.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

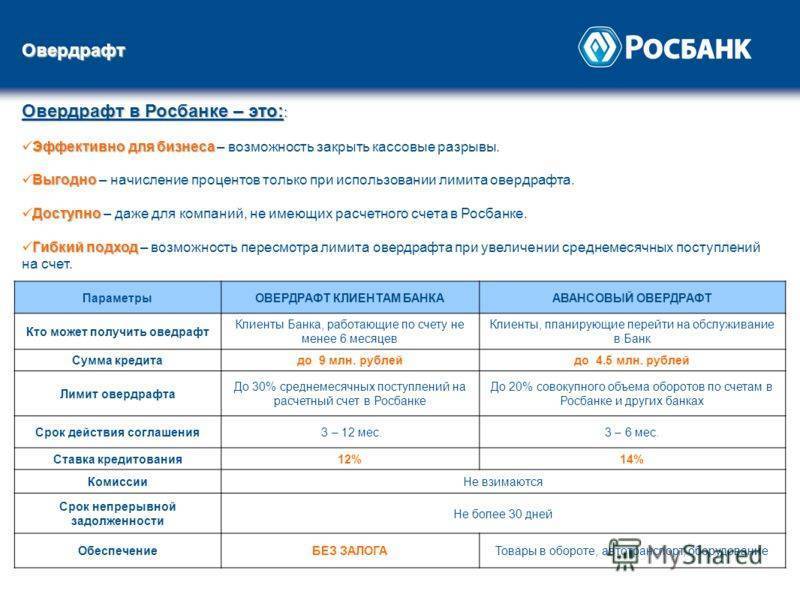

Можно ли получить овердрафт для бизнес-счета?

Да, многие банки предлагают воспользоваться услугой для корпоративного счета. Активировать услугу можно, если на счет ежемесячно поступают стабильные платежи, и компания не имеет задолженности по основным взносам.

Для юридического лица овердрафт – это возможность пополнить оборотные средства. Для получения кредитной линии нужно единожды подать заявку. На практике специалисты банка в течение суток рассматривают заявку и подключают овердрафт после подписания полного пакета документов.

Важно! Некоторые банки за предоставление нового транша берут комиссию. Его размер можно посмотреть в договоре или уточнить у персонального менеджера.

Виды овердрафта

Предлагаю ознакомиться с видами овердрафта для физических и юридических лиц. Есть две основные разновидности:

- Разрешенный (сумма лимита согласована с банком).

- Технический или неразрешенный (сумма расходов превысила установленный лимит).

С первым пунктом все понятно. На втором остановимся более подробно.

Как может произойти, что клиент израсходовал средств на большую сумму, чем ему позволяет банк? Причин может быть несколько.

- Курсовая разница. Далеко не все клиенты пользуются картами в иностранной валюте. Очень часто, отправляясь в отпуск за границу, мы используем дебетовую карту в национальной валюте для расчетов. При совершении операции нам приходит SMS о списании средств в иностранной валюте, однако фактически эти средства не уходят со счета сразу, а резервируются по курсу на текущий день. Списание происходит в течение нескольких дней. Если за это время курс сильно скакнул в большую сторону, денег на карте может оказаться недостаточно.

- Задолженность перед судебными приставами. Когда в банк поступает исполнительный документ, сумма задолженности списывается со счета сразу же. Если остаток менее этой суммы, возникает технический овердрафт.

За пользование средствами по техническому овердрафту может взиматься дополнительная плата. Чтобы избежать штрафных санкций, нужно соблюдать простые требования:

- Совершая покупки за границей, обеспечьте достаточный остаток по карте.

- Проверьте, нет ли у вас задолженности, переданной на взыскание. Если таковая имеется, лучше погасить ее самостоятельно, не дожидаясь списания средств с вашей карты.

Другая классификация видов овердрафта

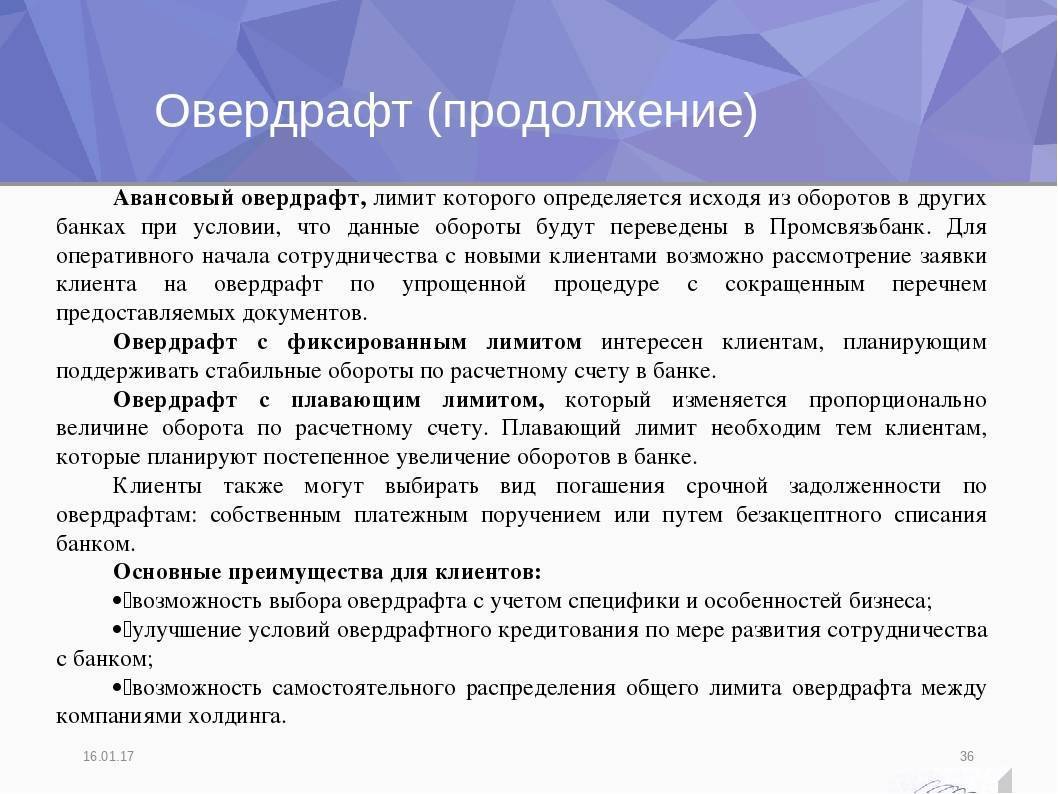

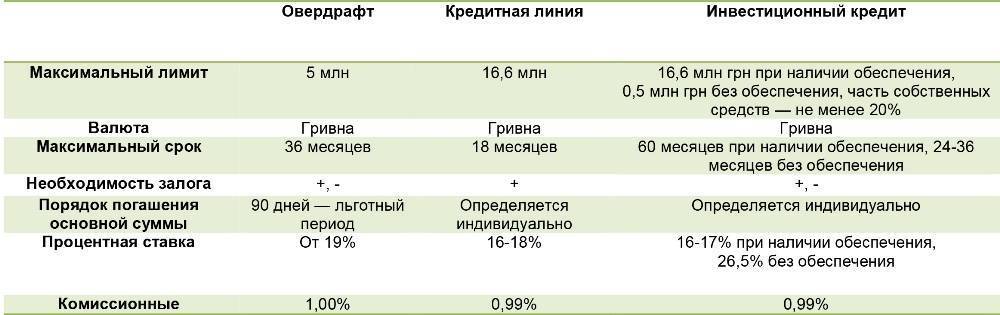

- Классический. Это стандартный вид овердрафта по счету или карте, согласованный с банком, с утвержденной суммой лимита.

- Авансовый. Предоставляется надежным клиентам банка с целью привлечения заемщика для расчетно-кассового обслуживания. Для получения авансового овердрафта необходимо иметь стабильные поступления денежных средств по счету, отсутствие задолженности перед банком и бюджетом.

- Инкассационный. Этот вид иногда используют розничные магазины и предприятия сферы услуг, где в значительном размере присутствует наличная выручка, которая сдается в банк. При этом расходы компании (этот вид овердрафта доступен только юридическим лицам) должны составлять не менее 75 % от инкассируемой выручки.

Недостатки и достоинства

очень удобная услуга для юридических лиц

В первую очередь — это, конечно же, высокая процентная ставка, которая иногда может достигать 30%, тогда как при обычном кредите она в районе 15–23%. Однако, некоторые банки предоставляют льготный период, во время которого проценты на заёмные средства могут не начисляться. При этом помните, что комиссия за саму услугу никуда не денется.

Также плюсом тут можно назвать то, что процентная ставка начисляется лишь на остаточную сумму долга в конце каждого банковского дня, то есть, если вы на следующий же день вернули банку всю сумму овердрафта, вы заплатите комиссию лишь за сутки пользования средствами. При обычном же кредите, независимо от сроков погашения, процент начисляется на весь месяц использования средств.

Также минусом этого кредита является его ограниченность. Лимит овердрафта зависит от официального дохода физических лиц либо оборота средств у предпринимателей и обычно составляет лишь определённый процент от этих денег и увеличить его невозможно.

Каждое физическое или юридическое лицо должно самостоятельно решать, пользоваться ли овердрафтом, так как это может быть как краткосрочной финансовой помощью, так и кредитной ловушкой. Необходимо взвесить все плюсы и минусу и решить, что будет выгодно в каждый определённый момент.

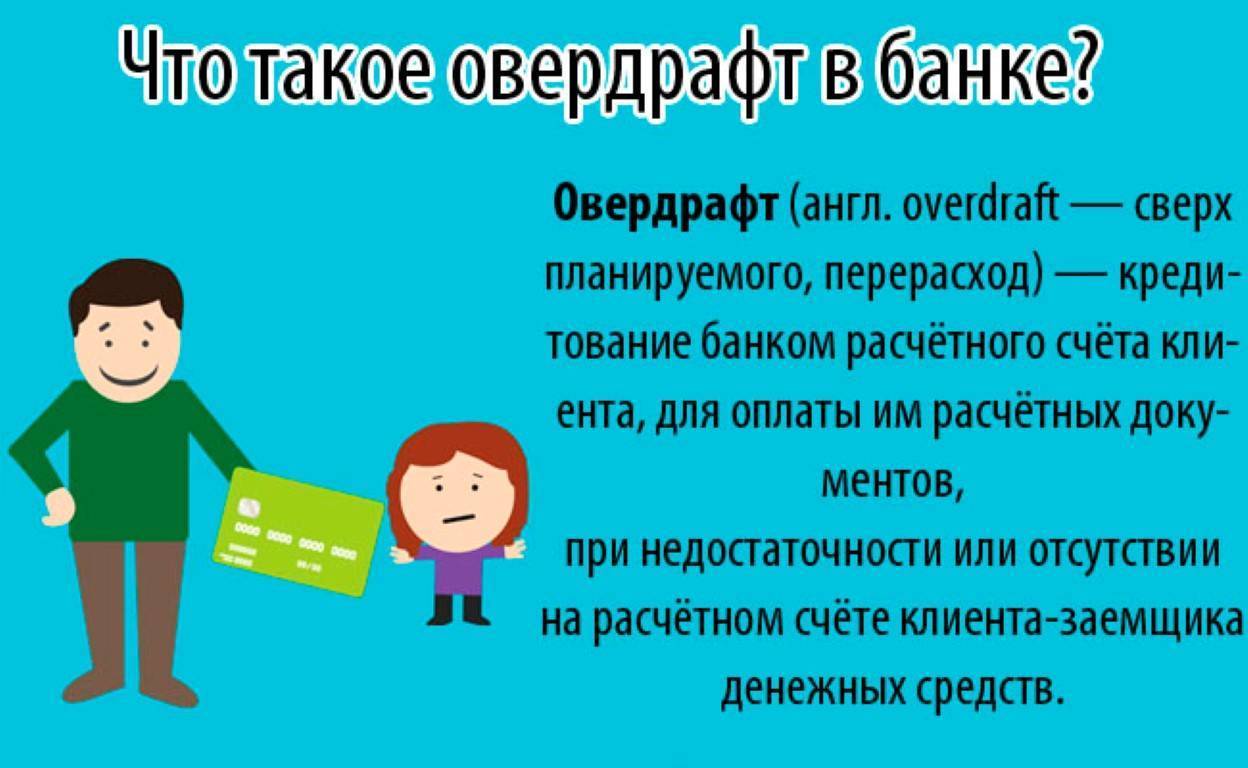

Что такое овердрафт

Для начала давайте разберемся с понятиями: что такое овердрафт на примере «Сбербанка» и что подразумевает под собой овердрафтная карта. Здесь и далее мы дадим ответы на такие популярные вопросы, как:

- что значит овердрафтная карта,

- разница между овердрафтной, кредитной, дебетной картами;

- подключение и отключение услуги;

- плата за услугу;

- где найти информацию о лимите на карте;

- к каким картам возможно подключить услугу;

- преимущества и недостатки опции.

Определение термина

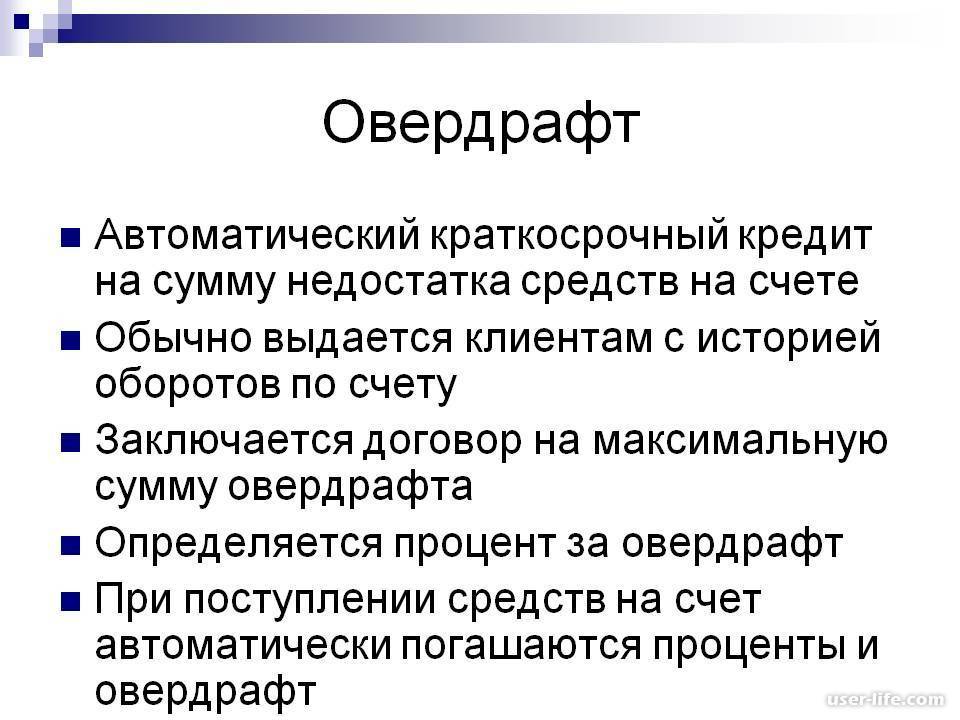

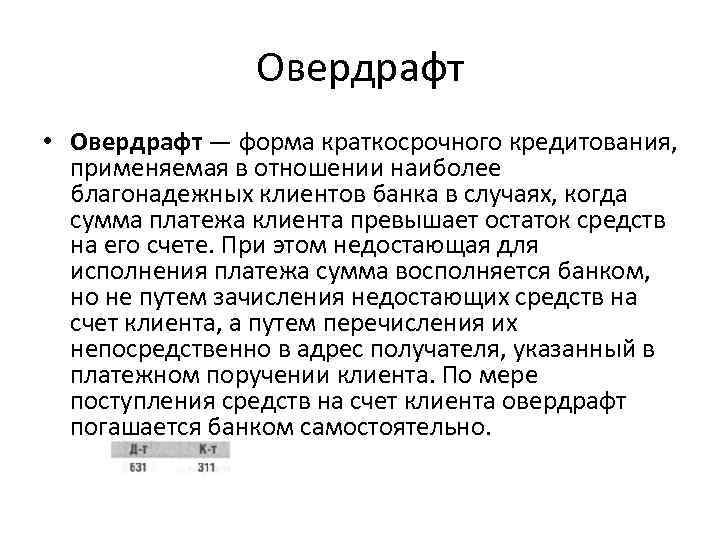

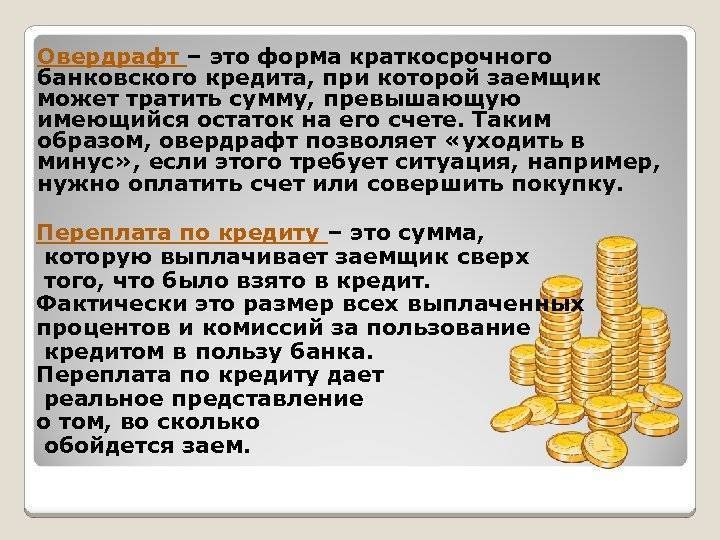

«Овердрафт» с английского переводится как «перерасход, расход сверх запланированного». В банковской сфере таким термином называется процесс, когда банк при отсутствии средств на расчетном счете предоставляет клиенту для краткосрочного временного пользования деньги, при этом снимая плату за их использование.

Условия оведрафта для физических и юридических лиц несколько отличаются и прописываются каждым банком отдельно. Обычно банковские учреждения предоставляют овердрафт лишь благонадежным клиентам.

Впервые оведрафт был осуществлен в 1728 году. Его выдал Королевский банк Шотландии Уильяму Хогу. Клиент смог взять на тысячу фунтов больше, нежели имел на счету.

Как работает овердрафт

Списание необходимых клиенту средств происходит сверх остатка на счете в дебет. В дальнейшем все суммы, которые заходят на счет, списываются для погашения задолженности. Таким образом, банк как бы дает в долг свои деньги.

Остаток на счете будет отображаться со знаком минус. За эту сумму взимается процент, пока клиент не осуществит возврат долга. Штрафной процент также взимается, если вышел срок возвращения задолженности.

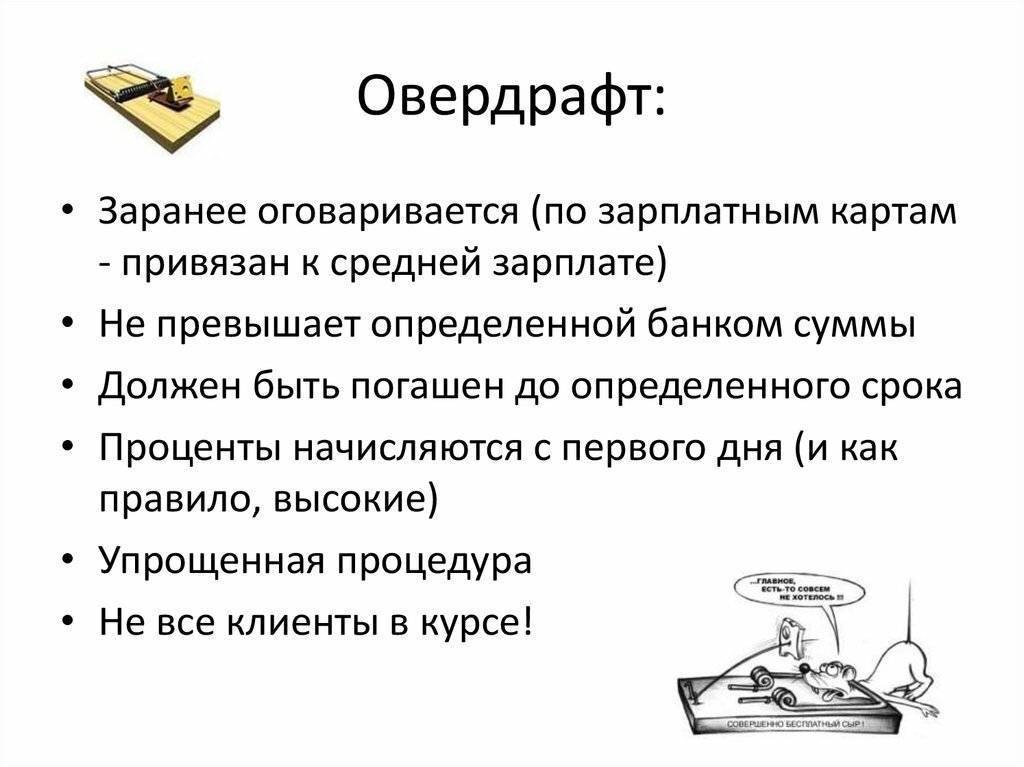

При подаче заявки на оформление овердрафта банковский специалист оценивает, когда банк сможет вернуть свои деньги, например, просчитывая размер и время выплаты зарплаты либо других зачислений на счет. Поэтому обычно эту услугу легче подключить в том банке, где обслуживается зарплатный счет.

Размер овердрафта, процентная ставка и сроки погашения долга устанавливаются индивидуально. Так, размер кредитного лимита не может быть большим, чем 50% от суммы дохода за определенный этап. Срок возвращения кредитного долга прописывается в пределах одного-двух месяцев. Процентная ставка составляет около 18%.

Таким образом, становится понятно, что овердрафтная карта — это такой тип карты, который находится между кредитной и дебетной карточкой. Однако и с первой, и со второй у нее есть существенные различия.

О том что такое овердрафт смотрите видео:

Далее попробуем разобраться, чем отличается рассматриваемый вид карточки от кредитки.

1.2.3.

Отличие овердрафтной карты от дебетовой

Основное отличие дебетовой и овердрафтной карт «Сбербанка» — у второго типа имеется подключенный лимит, который позволяет клиенту уходить в минус и использовать деньги банка.

При подключении овердрафта не выдается отдельная карта, услуга предоставляется по той карте — дебетной либо кредитной, которая уже имеется у человека.

Банк делает такое предложение не всем своим клиентам, а лишь тем, в благонадежности которых уверен. Чаще всего в их число входят те, кто получает через данный банк зарплату.

В любом случае банк должен быть уверен, что спустя определенный срок человек, владелец овердрафта, будет в состоянии вернуть одолженную сумму и заплатить процент за пользование займом.

Объяснение на примере

Попробуем, так сказать, на пальцах объяснить принцип услуги овердрафт. Например, если опция подключена к зарплатной карте «Сбербанка» «Виза Классик», то после получения заработной платы вы можете потратить ее до копейки, а затем некоторое время (установленное в договоре) жить за счет средств банковского учреждения. После того как на ваш зарплатный счет поступит аванс либо зарплата, «одолженная» банком сумма вместе с процентами (прописанными в договоре) уходит на банковский счет.

Если образовался остаток, то его можно использовать. Если денег на проживание больше нет, то можно брать следующий овердрафт. Банк не будет высказывать претензий, если одолженные им деньги и проценты за пользование этими средствами будут возвращаться четко в установленные сроки. При невозвращении суммы вовремя проценты увеличиваются в два раза.

В случае задержек очередного поступления суммы клиенту следует вернуть долг в срок, самостоятельно пополнив свой расчетный счет.

Для чего он нужен

Овердрафт может стать «спасательным кругом» в сложный период, когда нет возможности оплатить заветную покупку или услугу.

Это удобная опция для тех, кто не боится вступать в кредитные взаимоотношения с банком, она становится страховкой на тот случай, если средства заканчиваются в самый неподходящий момент.

Если вам предстоит поездка за границу, овердрафт станет отличной помощью на тот случай, если возникнут непредвиденные растраты. Кроме того, всем, кто планирует осуществлять важные покупки в течение месяца, но подозревает, что дебет с кредитом может не сойтись, выгодно заранее отправиться в банк и подписать договор на подключение овердрафта.

Как работает овердрафт

За использование кредитного лимита по разрешенному овердрафту банк взимает проценты. Как правило, они выше, чем по обычной кредитке. Процентная ставка полностью зависит от тарифного плана карточки.

Средства, списанные по техническому овердрафту, не облагаются процентами и комиссиями. Просто банк принудительно списывает эти деньги согласно договору обслуживания. Клиент пополняет расчетный счет на потраченную сумму или больше, после чего может спокойно пользоваться пластиком дальше. Сверх списанной платы он не заплатит ни копейки.

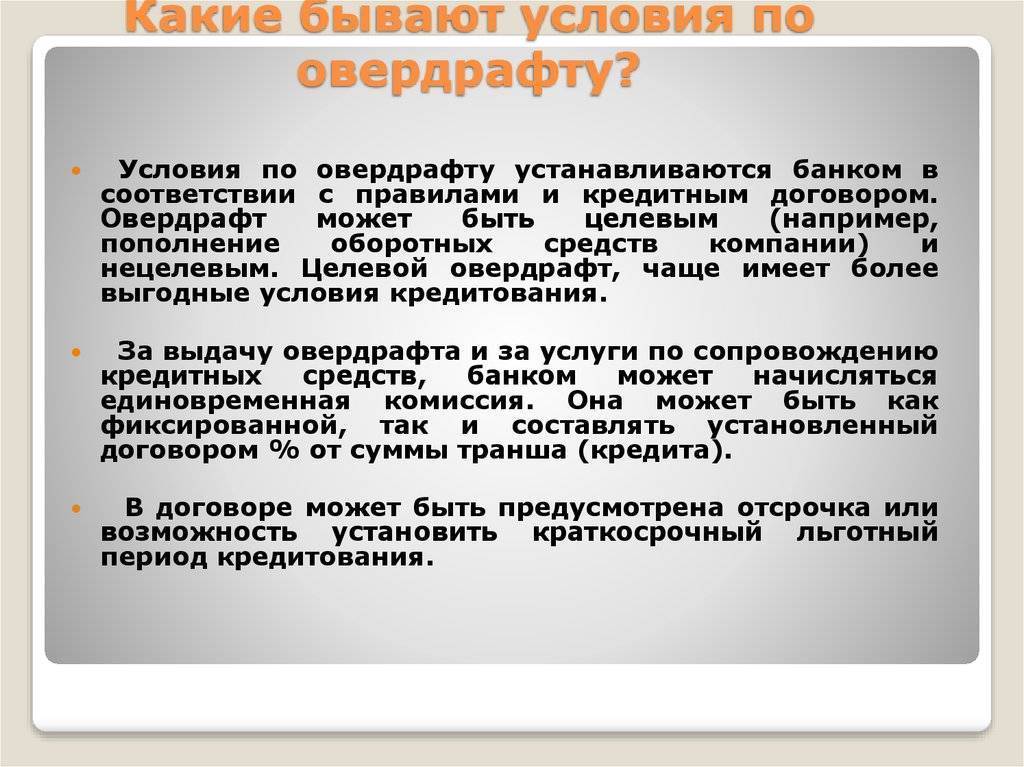

Разберем основные условия разрешенного овердрафта:

- Размер кредитного лимита определяется индивидуально в зависимости от дохода клиента. Он может составлять всего пару тысяч рублей или несколько зарплат держателя карточки. Условия предоставления услуги полностью зависят от банка, выпустившего пластик;

- Срок возврата денег похож на погашение кредитной карты. Вы пользуетесь средствами в отчетный период, по его окончании банк насчитывает процент и выставляет предельную дату платежа. Клиент возвращает задолженность на счет пластика, лимит обнуляется;

- Процентная ставка зависит от тарифного плана. Средний процент — 20-30% годовых, но при просрочке может достигать 50%. Некоторые финансовые организации вместо процентной ставки берут определенную плату за каждый день пользования лимитом;

- После погашения задолженности владелец пластика сможет вновь воспользоваться этой опцией. Но при условии своевременного внесения денег. Если вы будете просрочивать платежи, банк в одностороннем порядке закроет разрешенный овердрафт. К тому же, вам придется заплатить штраф и, возможно, повышенные проценты.

Чтобы получить лимит по дебетовой карточке, нужно либо самостоятельно обратиться в банк с заявлением (или через своего работодателя, если у вас зарплатная карта) или положительно ответить на предложение финансовой организации. Если вы не понимаете, что такое овердрафтные списания и будете ли ими пользоваться, откажитесь от этой опции.

Овердрафт – бесплатный сыр для клиента

«В долг не бери и взаймы не давай», – советовал еще Вильям Шекспир устами своего персонажа Полония. И несмотря на кредитный бум и соблазны рекламы – «Купи сейчас, плати потом», – многие люди предпочитают жить на зарплату и не залезать в долги. Но банкам, живущим на кредитные проценты, как воздух нужны новые заемщики. Особенно те, что держат в банках депозитные вклады. Или получают зарплату на пластиковые карточки. Банки в этом случае оказываются в положении «видит око, да зуб неймет»: ведь вкладчик или «зарплатчик» не платят никаких процентов за пользование собственными деньгами.

С пользователями кредитных карт тоже бывает не легче – многие из них стараются полностью гасить задолженность в льготном периоде. И снова банк остается без дополнительного дохода в виде процента на остаток задолженности. Если перечисленные категории граждан отказываются от всех прочих заманчивых кредитных предложений, у банка остается последнее средство приманить их – предложить овердрафт.

Справка

Дословно овердрафт переводится с английского как «сверх проекта». На практике это означает – строго определенная сумма денег, предоставленная в пользование на строго определенный срок сверх (т.е. «over») текущего остатка на счете («draft»). Основное отличие овердрафта от кредита – он никогда не бывает большим, предоставляется только на короткий срок, только благонадежному клиенту, чьи финансовые дела хорошо известны банку, и чаще всего по инициативе самого банка. Но если у вас есть в банке депозитный счет (не обязательно зарплатный), можно обратиться с просьбой предоставить вам овердрафт, «привязанный» к этому счету. К овердрафту также прибегают юридические лица, на чей расчетный счет регулярно поступают платежи клиентов.

То, как определяется сумма овердрафта и в каких пределах она предоставляется – решает кредитный эксперт в каждом конкретном случае. Обычно овердрафт зависит от размера заработной платы и темпов пополнения счета. Чем более активно движутся деньги на счету, и чем большие суммы вносит клиент при каждой операции, тем выше вероятность предоставления банком солидного овердрафта.

Срок, на который предоставляется овердрафтный кредит, обычно не превышает 30-50 дней. То есть, по истечении этого срока, задолженность подлежит погашению в полном объеме. За пользование овердрафтом банк взимает повышенные проценты. Но это не слишком заметно добросовестному клиенту, так как за месяц–полтора «набегает» не так уж много. Хуже, если возникают просрочки или перерасход.

Как получить овердрафт

Для получения овердрафта важно соответствовать требованиям банка. Они могут отличаться, ведь зависят от политики конкретного финансового учреждения

А также потребуются документы.

Источник фотографии: pexels.com

Источник фотографии: pexels.com

Требования банков к клиентам

Они выглядят так:

возраст — от 21 года;

российское гражданство;

постоянная прописка в регионе деятельности кредитора;

кредитная история без открытых просрочек;

трудовой стаж на последнем месте работы — от 6 месяцев.

Но я повторюсь, что у каждого финансового учреждения свои критерии. В одном услугу предоставляют клиентам старше 18 лет, в другом — сотрудничают с иностранцами, в третьем — требуют более продолжительный трудовой стаж.

Необходимые документы

Для подключения услуги к действующей карте потребуется:

паспорт;

второй документ, удостоверяющий личность. Например, водительское удостоверение, загранпаспорт, ИНН, СНИЛС и т. д.

Банк, кроме этого, проверяет кредитную историю. Но запрос в БКИ отправляет самостоятельно.

Если банк принимает онлайн запросы, то достаточно прикрепить скан-копии документов к анкете. В противном случае придется посетить отделение.

Для получения овердрафта в новой финансовой организации потребуется:

паспорт;

второй документ, удостоверяющий личность;

справка о доходах за предыдущие 6 месяцев.

Подготовив документы, подавайте запрос на сайте банка или в отделении.

Какие еще есть особенности у овердрафта

- Банки, предоставляющие овердрафт, сами определяют порядок его выдачи;

- платёж возвращается не многократными выплатами, а одним целевым в назначенный день, обычно через 30-90 календарных дней;

- получателем овердрафта становится только благонадежный заемщик;

- ссуда выступает финансовым резервом в незапланированных, форс-мажорных обстоятельствах;

- существует возможность «уйти» в овердрафт при использовании собственных денег;

- обеспечение не требуется;

- лимит, как правило, небольшой, особенно, если дается физлицам;

- легче всего получить такой кредит корпоративным банковским клиентам;

- овердрафт распространяется на любые операции с деньгами: снятие наличных в банкомате, безналичный расчет, переводы.

Овердрафт предусматривает определенный лимит, уменьшающийся при трате кредитных денег. При поступлении средств на счет он не только погасится, но и восстановится для следующего использования. Его необязательно сразу весь тратить. Лимит, предоставляемый по такому кредиту, может быть различен, каждый банк определяет его в индивидуальном порядке, основываясь на определенной методике, уровне ваших доходов (выручки).

Обратите внимание, что деньги списываются со счета получателя овердрафта в течение нескольких дней. Это вводит некоторых в заблуждение

Они думают, что у них на карточке еще есть заемные средства и продолжают ее обналичивать, тем самым, влазя в долги.