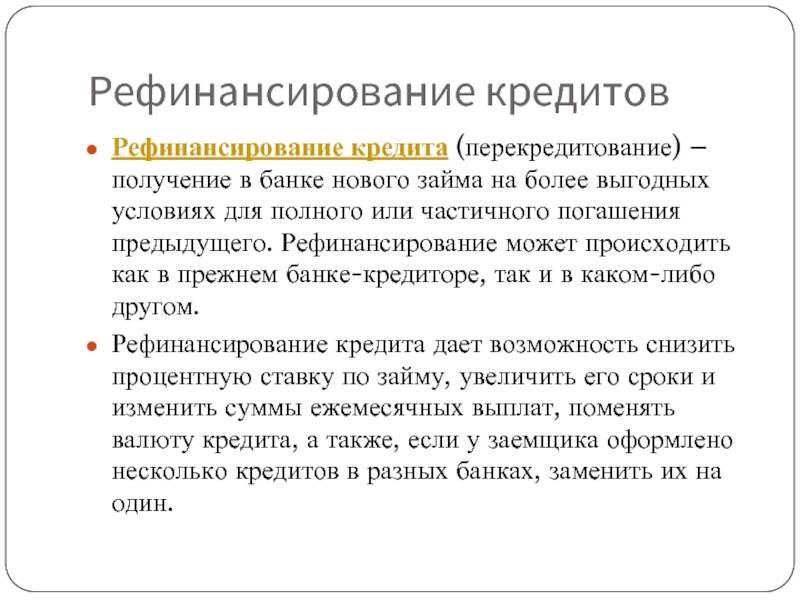

Подводные камни рефинансирования кредитов

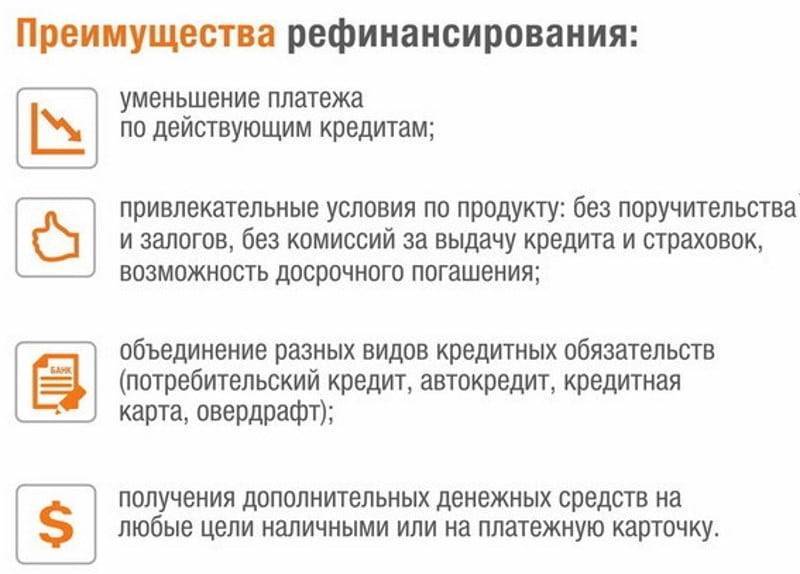

Преимущества рефинансирования очевидны. Именно благодаря ним такие программы неизменно пользуются спросом у заемщиков. Главный плюс — более низкая ставка по новому кредиту, которым покрывается задолженность по взятому ранее займу (а то и по нескольким сразу).

Прежний кредит мог быть взят под 20% годовых, а сейчас вполне реально рефинансировать его под 10% в год и меньше. Совсем неплохо.

Другие плюсы рефинансирования:

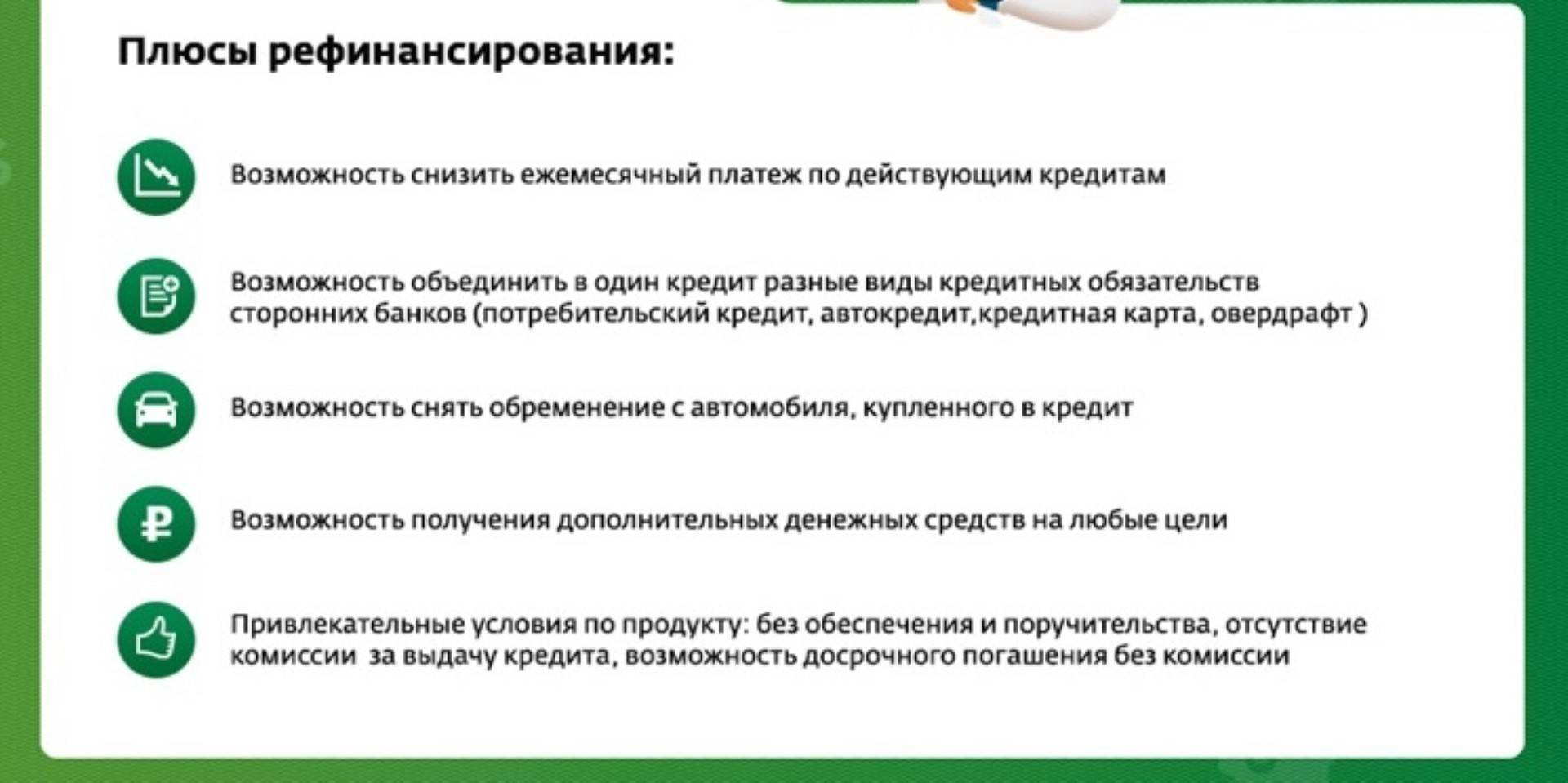

- Можно снизить величину ежемесячного взноса, если продлить срок кредитования. Правда, даже при более низком проценте общая переплата наверняка вырастет. Такова плата за снижение суммы регулярного платежа.

- Можно объединить несколько кредитов в один и выплачивать задолженность в одно и то же число каждого месяца.

- Реально снять обременение с квартиры, купленной в ипотеку, если рефинансировать ее через обычный кредит.

- Можно получить дополнительные деньги — банки готовы дополнительно кредитовать заемщиков при рефинансировании, а не просто закрывать их прежние кредиты.

Теперь о подводных камнях. Их несколько, и о них стоит поговорить чуть подробнее.

- Во-первых, сама затея с рефинансированием может быть связана с дополнительными расходами. Комиссии банка, расходы на подготовку документов и справок, которые нужны для подачи заявки и ее одобрения. Если сумма этих расходов не будет компенсирована выгодой от снижения ставки или других преимуществ программы, смысла рефинансировать кредит точно нет.

- Во-вторых (и этот нюанс следует из предыдущего), небольшие суммы задолженности рефинансировать менее выгодно (или невыгодно совсем), в отличие от больших кредитов.

- В-третьих, нужно быть готовым к тому, что придется потратить какое-то время на оформление всех формальностей.

Наконец, банки всегда выдвигают дополнительные требования к клиентам при рефинансировании. Они любят отнимать у конкурентов лучших заемщиков — в первую очередь тех, кто вовремя оплачивает кредит и не допускает просрочек. Если в течение последнего года просрочки были, в рефинансировании вполне могут отказать.

В каком случае нужно рефинансировать

1. Уменьшение процентной ставки

Рефинансирование становится актуальным, когда при рыночных изменениях уменьшаются кредитные ставки. Например, семья получила ипотеку в 2005 году под 14-15% годовых. К 2007 году ставки на рынке снизились до 12-13%. Чтобы не платить лишние проценты, она изучила предложения по рефинансированию и перезаключила договор в другом банке. Это помогло снизить ежемесячные выплаты и общую итоговую стоимость ипотечного кредита.

2. Объединение кредитов в один

Рефинансировать можно несколько кредитов. Их объединяют в один, делают общий платёж и одну ставку. Так, вы будете платить только один раз за один кредит.

3. Изменение валюты

Из-за роста валют долларовые и евровые кредиты стали непосильной ношей. Благодаря рефинансированию можно поменять процентную ставку и сделать долг рублёвым.

4. Уменьшение ежемесячного платежа

Не самый лучший вариант. Уменьшая минимальный ежемесячный платёж, вы увеличиваете срок и как следствие отдаёте банку больше процентов, то есть переплатите в итоге. Это имеет смысл, когда вам стало трудно выделять минимальное установленное количество средств на кредит в месяц.

Банки предоставляют услуги по рефинансированию для следующих видов кредитов:

В каждом случае банк индивидуально решает, готов ли он рефинансировать долговые обязательства плательщика или нет. Одни работают только с потребительскими кредитами, другие не занимаются валютными долгами.

Как происходит рефинансирование задолженностей?

За видимой простотой процедуры получения заемной суммы скрывается многоэтапный процесс закрытия долга в одном банке и согласование кредитной линии в другом:

- Определить сумму, которая понадобится для закрытия текущего долга.

- Подобрать оптимальную программу рефинансирования.

- Подать онлайн-заявку на рефинансирование.

- Подготовить пакет документации для банка. Запрашивают справку-выписку с остатком кредитного долга (достаточно взять справку об одном из кредитов), берут 2-НДФЛ или справку о зарплате по форме банка.

- После одобрения заявки банк приглашает к подписанию договора.

- Банк перечисляет средства по реквизитам, указанным в справке от первого кредитора. Остальную сумму выдают на руки или переводят на карту, счет для дальнейшего распоряжения клиентом.

- Заемщику выдают новый график платежей, где будет указана дата и сумма оплаты.

- После ликвидации долга перед первым кредитором по требованию второго кредитора запрашивают подтверждающую справку о закрытии финансовых обязательств.

Как рассчитать рефинансирование кредита

Кредиты, выданные 3-5 лет назад, оформлялись по более высокой ставке. В результате постепенного снижения ставки рефинансирования и пересмотра подхода к кредитованию, новые займы стали выдавать под более выгодный процент. Популярность рефинансирования обусловлена разницей между процентными ставками текущего и нового кредита и итоговым снижением переплаты за предоставленные заемные средства.

Чтобы понять, выгодно ли будет рефинансировать займы в новом банке, предстоит воспользоваться кредитным калькулятором и рассчитать общий размер выплат по кредитным программам. В расчетах предстоит отталкиваться от будущего периода – сколько еще осталось переплатить до того, как долг будет полностью погашен.

Рекомендуется воспользоваться кредитным калькулятором рефинансирования, который находится на странице с описанием программы банка, определяя размер платежа, подбирая срок погашения, которые будут оптимально подходить клиенту с учетом его финансового положения.

Что лучше рефинансировать кредит или взять новый

Если есть возможность выбора между несколькими вариантами кредитования, перед заемщиком возникает сложный выбор, какую из программ выбрать — взять нецелевой потребительский займ или воспользоваться программой перекредитования.

Несмотря на объективную схожесть параметров, существует принципиальное различие – при подаче заявке банк, выдающий обычный заем, оценивает платежеспособность за вычетом из доходов обязательных платежей. Если кредитный платеж по новому и текущему займу окажется больше 30% от зарплаты, в согласовании заявки отказывают.

У клиентов, подающих заявку на рефинансирование, есть важное преимущество – новый кредитор учитывает, что выданная сумма направляется на погашение текущих обязательств, что положительно скажется на оценке платежеспособности. При анализе финансового положения клиента банк вычет только обязательства по будущему займу

Какие данные нужны для заполнения анкеты?

При заполнении заявки на рефинансирование потребуется внести информацию о заемщике и параметры кредита:

- ФИО клиента полностью.

- Дата рождения.

- Регион подачи заявки.

- Адрес регистрации.

- Информация о трудовом стаже и работодателе.

- Сведения о текущем доходе и платежной нагрузке.

Выбранный банк вправе запросить дополнительные сведения о клиенте, которые помогут оценить безопасность предоставления новой кредитной линии.

Какие потребуются документы

Собираясь рефинансировать старый кредит, будьте готовы собрать нужные документы. Вам понадобятся:

- заявление-анкета;

- паспорт;

- копия трудовой книжки;

- 2-НДФЛ или справка по форме банка;

- договор по старому кредиту;

- справка из банка о сумме общей задолженности и отсутствии просрочки.

Если рефинансируете ипотеку, дополнительно придется получить:

- правоустанавливающие документы на недвижимость (договор купли-продажи и выписка из ЕГРП);

- справка об отсутствии дополнительных соглашений к текущему кредитному договору;

- письмо кредитора о согласии на рефинансирование или письменный отказ – оно не скажется на возможности рефинансирования, а только повлияет на схему осуществления сделки.

Важные нюансы

- Рефинансируемый кредит не должен иметь допсоглашений. При их наличии займ считается рефинансированным и в новом кредите будет отказано.

- Согласие на рефинансирование является правом, а не обязанностью банка. Если разрешения на последующую ипотеку у первого кредитора добиться не удается, то жилье переходит в залог новому кредитору только после снятия первоначального обременения. На этот срок устанавливается повышенная процентная ставка.

- После погашения первоначального кредита необходимо взять справку о закрытии договора и отсутствии текущей задолженности и предоставить ее новому кредитору.

Когда выгодно делать перекредитование?

Рефинансировать старый займ выгодно не всегда. В некоторых случаях оформление кредита в новом банке обойдется в сумму, которая превысит возможную экономию. Особенно это касается залоговых программ и ипотеки, при которых необходим «перевод» имущества в новый банк и страхование.

Если у вас много кредитов

При наличии нескольких непогашенных кредитов рефинансирование даёт заёмщику такие плюсы:

- объединит все долги в один;

- нужно будет платить один раз в месяц общим платежом в один банк;

- можно изменить сроки и суммы ежемесячного платежа.

Важно! В банках есть программы рефинансирования кредитов ИП, юридических и физических лиц. Перекредитование для организаций доступно по инвестиционным, коммерческим, целевым кредитам, овердрафту и др.. Рефинансируют разные типы кредитов:

Рефинансируют разные типы кредитов:

- потребительские;

- ипотеку;

- автокредиты;

- кредитные карты.

В некоторых случаях можно перекредитоваться только с ипотекой или потребкредитом, а иногда можно объединить до 2–3 и более займов.

Важно! Нельзя рефинансировать кредит, полученный в МФО, – банки не работают с микрозаймами.

Если необходимо уменьшить ежемесячный платёж

Снизить сумму ежемесячного платежа можно несколькими способами:

- за счёт сохранения прежнего срока, но уменьшения процентной ставки;

- за счёт продления срока кредитования – чем он больше, тем меньше нужно платить каждый месяц.

Рефинансирование выгодно для тех заёмщиков, которые испытывают трудности с погашением задолженности из-за большой суммы ежемесячного платежа. Например, если оформлена ипотека на 3 млн руб. по ставке 10% на 15 лет, в месяц заёмщик платит около 32 тыс. руб. Если при перекредитовании по той же ставке увеличить срок до 25 лет, ежемесячный платёж сократится до 27 тыс. руб.

Если кредит взят под высокий процент

Чаще всего заявку на рефинансирование подают, когда находят более выгодное предложение – банки снизили ставки, у заёмщика появились основания участвовать в льготных программах кредитования.

Выгода для разных типов кредитов:

- Потребительские. Обращаться за перекредитованием кредита можно практически на любом сроке выплаты задолженности, если нашлось предложение с более низкой ставкой. Например, заемщик оформил потребкредит на 1 млн руб. сроком на 3 года и по ставке 15% – размер ежемесячного платежа составит 34665 руб., а общая переплата – 247951 руб. Если он сразу перекредитуется в другом банке по ставке 10%, то сэкономит около 86 тыс. руб., а платеж в месяц уменьшится более чем на 2 тыс. руб.

- Кредитные карты. Рефинансирование возможно несколькими способами: открытие новой кредитки с суммой лимита, позволяющей погасить прежние долги, или перекредитование через потребительский кредит с закрытием старой кредитной карты. Первый вариант выгоднее – лимит доступен заемщику, он сможет пользоваться деньгами банка.

- Ипотека и автокредит. Клиент получает выгоду, только если ставка в новом банке меньше на 1,5–2%, чем в старом. Если заёмщик вносит аннуитетные платежи (одинаковую сумму каждый месяц) и прошло более половины срока, перекредитование будет невыгодным – все проценты при таком способе погашения уже выплачены, существенно сократить переплату не получится.

При рефинансировании залоговых кредитов, в том числе для покупки авто и ипотеки, учитывайте дополнительные расходы – оформление отчёта об оценке недвижимости или авто, страховых полисов, оплату регистрации права собственности. Если платить осталось несколько месяцев, не имеет смысла тратиться на перекредитование – выгоды от сниженной процентной ставки не будет.

Выгодно ли перекредитование?

Рефинансирование (или перекредитование) ― взятие нового займа взамен одного или нескольких. С помощью него можно получить лучшие условия в своем или другом банке. Для этого человеку необходимо рассчитать платежи по старому, новому кредиту и понять, выгодно ли делать рефинансирование кредита.

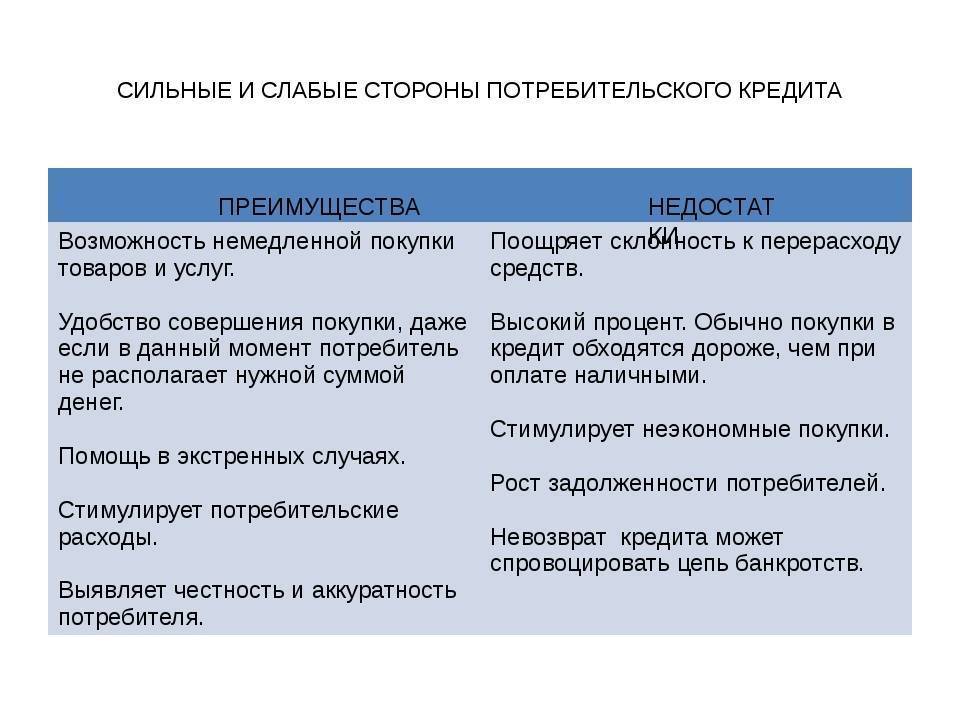

Плюсы

Разберем возможности финансового предложения:

- снижение процентной ставки;

- снятие обременения с движимого или недвижимого имущества;

- пролонгация долгового обязательства;

- объединение нескольких займов в один;

- снижение финансового бремени на семью;

- смена валюты (этот пункт касается тех, кто брал займы не в том валюте, которая является национальной в регионе проживания).

Вышеперечисленные выгоды заемщик получит только в том случае, если ответственно и тщательно подойдет к выбору предложения. Поэтому необходимо разобраться, в каком банке лучше рефинансировать кредит, и прочесть отзывы потребителей. Это можно сделать на специальных площадках в интернете. Самые интересные и информативные представлены ниже.

Минусы

Как у любого банковского предложения, у рефинансирования кредита существуют свои подводные камни. Связаны они не с услугой в целом, а зависят от предложения конкретного банка:

Как у любого банковского предложения, у рефинансирования кредита существуют свои подводные камни. Связаны они не с услугой в целом, а зависят от предложения конкретного банка:

- комиссии и штрафы могут быть как в старом, так и в новом банке. В первом случае это может быть штраф на досрочное погашение, а во втором ― комиссия за оформление, отказ от страховки и прочие;

- при снижении срока кредитования ежемесячные выплаты увеличиваются;

- при смене организации необходимо также учитывать формат платежа ― дифференцированный или аннуитетный. Переход с первого на второй не выгоден заемщику. Если смены не происходит ― пункт можно не учитывать;

- кредиты, чей срок подходит к концу или изначально не превышает 1 г., рефинансировать невыгодно;

- если разница процентных ставок менее 3-5% ― рефинансировать кредит в другом банке невыгодно.

Для закрепления представленной информации разберем перекредитование на примере.

Пример

Дано:

- заемщик брал долг 1 млн 300 тыс.;

- срок 36 мес.;

- выплатил 10 платежей;

- старая процентная ставка 25,5%;

- полная переплата 573 158 руб.;

- заемщик уже переплатил 159 210 р.;

- форма аннуитетная.

Новый банк предлагает ставку 14,9% на срок 24. Заемщик уже выплатил часть долга, расчет необходимо производить на сумму 1 001 097,08 р. Вводим данные в кредитный калькулятор:

- сумма 1 001 097,08 р.;

- срок 24 мес.;

- процент 14,9.

Кредитный калькулятор предоставлен сайтом calcus.ru

Получаем переплату в размере 162 718 руб. Если сложить сумму с уже совершенной переплатой, получим 321 928р. Это меньше на 251 230 р., чем если бы заемщик продолжал выплачивать старый. Таким образом, разница становится очевидна, и делать рефинансирование потребительского кредита выгодно.

Минусы рефинансирования

В том, что низкая ставка предпочтительней для заемщика, чем высокая, ни у кого сомнений не возникает. Но при всех достоинствах рефинансирования, у этой банковской операции есть существенные недостатки, о которых следует знать.

При рефинансировании перезаемщик сталкивается со следующими неблагоприятными обстоятельствами:

- Дополнительные расходы. Их всегда оплачивает клиент. В первую очередь это касается комиссии, часто скрытой. Дополнительно оплачивается рассмотрение заявления, выдача и снятие средств. При внешнем рефинансировании потребуется еще одна экспертиза залогового имущества, и она тоже стоит денег.

- Новый пакет документов. Рефинансирование в плане оформления тождественно получению нового займа.

- Повышенные требования к платежеспособности заемщика. Они даже строже, чем при обычном кредитовании. В рефинансирующем банке понимают, что перезаемщики к ним обращаются чаще всего не от хорошей жизни. В лучшем случае клиент действует из соображений прагматичности, не желая платить за услугу дороже, чем она стоит. Но если его доход снизился, то проблемы вряд ли решатся быстро. Банкам нужны устойчивые и платежеспособные должники. Риски они брать на себя не хотят, и в сомнительной ситуации отказывают. Кредитная история каждого «перебежчика» тщательно проверяется.

- Сложности с переоформлением залога. Если ставится задача снятия обременения с обеспечительного имущества, то при внутреннем рефинансировании она вряд ли будет решена. В «своем» банке резонно заметят, что и так снизили ставку, продлили срок погашения или пошли на другие уступки. Как ответят на такую просьбу в чужом финучреждении, предсказать трудно. Для внешнего рефинансирования типична ситуация, при которой первичный кредитор ждет погашения задолженности, а новый банк без залога денег не выдает. В конечном счете средства перечисляются, но повышенная ставка действует весь период переоформления имущества. Это – тоже финансовые потери.

- Возрастные ограничения. Пожилым перезаемщикам требуются дополнительные гарантии, или их заявки отклоняются.

Важно!Из всего вышеизложенного следует, что процесс перекредитования сложен, сопряжен с затратами, не всем доступен и не всегда выгоден.

Выгодно ли рефинансирование кредита?

Рефинансирование – финансовая процедура, которая представляет собой по факту оформление нового кредитного договора. При этом новый кредитор полностью гасит старый долг в другом банке, тем самым исключая возможность проблем с просрочками и негативными записями в кредитной истории.

Нет смысла продолжать стабильно гасить кредит, взятый несколько лет назад, каждый месяц теряя в деньгах. Рефинансирование в компании «Бинкор» способно решить сразу несколько проблем и обнулить все неудобства прошлого займа:

снизить процентную ставку по новому кредиту (потребительский – от 10,9%, залоговый – от 9,5%, ипотека – от 6,9%);

объединить несколько займов, оформленных в различных банках, в один новый кредит, упростив и упорядочив платежи;

перевести валютную ипотеку, ставшую обременительной, в рублевую;

увеличить сумму займа и получить дополнительные средства на решение своих вопросов.

Если вам как заемщику, необходимо решить такие проблемы, то, конечно, рефинансирование будет выгодной для вас процедурой. Но, как в любом вопросе, в определении выгоды могут быть нюансы. Если речь идет о рефинансировании ипотечного займа, который уже погашен более, чем на 50%, то при аннуитетной схеме погашения ипотеки рефинансирование не будет иметь ни смысла, ни выгоды. Причина заключается в специфике аннуитетного погашения. При такой схеме в структуре каждого ежемесячного платежа в первые несколько лет кредитования львиную долю составляют банковские проценты. Таким образом, заемщик в течение первых нескольких лет после заключения кредитного договора выплачивает по большей мере всю сумму процентов за пользование заемными деньгами. Когда проценты выплачены, и каждый ежемесячный платеж гасит уже тело кредита, будет ли выгодным все обнулить и начать сначала? Конечно, нет. Тем более, переоформление любого займа с залогом – более трудоемкое дело, чем рефинансирование потребительской ссуды наличными. При оформлении перекредитования залогового или ипотечного займа понадобится снять залог с обременения в старом банке, заново его оценить, заново застраховать, заново наложить обременение и зарегистрировать сделку в Росреестре. Разумеется, это требует расходов. Когда же новый выгодный по процентной ставке договор рефинансирования будет подписан, то первые годы платежи по аннуитетной схеме вновь будут покрывать в основном банковские проценты.

Выгоды и преимущества рефинансирования в компании «Бинкор»

Все нюансы выгодного рефинансирования кредитов стоит предварительно рассчитать на страничке онлайн-калькулятора, а после обсудить на консультации с кредитным специалистом. Сотрудники компании «Бинкор» тщательно и квалифицированно изучат реальную финансовую ситуацию заемщика, уровень доходов, условия прежних кредитных договоров и предложат такие условия рефинансирования, которые однозначно сделают этот шаг выгодным и принесут экономию в расходах.

Нередко, обратившись в финансовые учреждения самостоятельно, как говорится, с улицы, люди получают отказ в рефинансировании. Причины могут быть различными. Стоит знать и помнить, что любой отказ в кредите будет занесен в кредитную историю, и каждое следующее обращение в банк ситуацию лишь усугубит. В компании «Бинкор» есть возможность оформить выгодное рефинансирование даже в случаях, которые банки считают негативными:

испорченная кредитная история;

неофициальная занятость;

«серая» или «черная» заработная плата или доходы, которые невозможно подтвердить официальной справкой с предприятия;

просрочки по старым проблемным займам;

долги по ЖКХ или перед ФССП;

большая закредитованность.

Обычно финансовые учреждения воспринимают таких клиентов как потенциально проблемных, сомневаются в их платежеспособности, отказывают в кредитовании. Человеку очень сложно в такой ситуации выбраться из круга проблем. В компании «Бинкор» принята политика лояльности к клиентам и понимание вариативности обстоятельств, ведь срок кредита может быть довольно долгим. Потому именно в компании «Бинкор» есть возможность оформить выгодное рефинансирование клиентам, которым отказывают другие кредиторы. Все преимущества перекредитования, включая объединение старых ссуд в один новый заем, таким клиентам тоже будет доступно.

Как получить рефинансирование

Чтобы добиться более выгодных условий кредитования, следует действовать в следующем порядке:

Изучить предложения от банков, обращая внимание на оптимальные условия рефинансирования, и выбрать наиболее выгодные для себя. Перед подачей запроса настоятельно рекомендуется воспользоваться кредитным калькулятором и сравнить итоговую переплату по текущему и новому договору

Запросить от кредитора справку с указанием остатка задолженности. Подготовить пакет документации для нового банка. После подачи запроса банк проверит анкету заемщика и оценит степень безопасности выдачи заемной суммы. Для подписания договора клиента приглашают в офис вместе с документами. Деньги банк переводит напрямую по предоставленным в справке реквизитам, либо выдает наличными для самостоятельного закрытия кредитных линий в других финучреждениях. Вместе с договором клиенту выдают новый график погашения с указанием точной суммы и даты платежа. После расторжения договора с предыдущими кредиторами берут справку об отсутствии финансовых претензий и внесении оговоренной ранее суммы.

Рефинансировать долг в новом банке не сложнее, чем оформить стандартный потребительский заем. Добавляется только этап согласования суммы и погашения предыдущих кредитных задолженностей.

Рефинансирование кредита без справок из банков

Иногда банк соглашается рефинансировать кредиты без предоставления справок из банков. Чтобы получить необходимую сумму для консолидации нескольких непогашенных кредитов, достаточно предъявить 1 справку об основном долге и запросить сверх задолженности свободные средства, чтобы рассчитаться с другими кредиторами.

Поскольку рефинансирование – целевая программа перекредитования со сменой банка и предложенных условий, для заключения договора потребуется подтвердить наличие кредита в другом финансовом учреждении. Справку об остатке долга получают в бумажном или электронном виде, в зависимости от конкретных требований нового кредитора.

Например, у клиента есть 2 кредитки, автокредит, ипотека в разных банках. Чтобы получить деньги в пределах запрашиваемого лимита, достаточно подтвердить долг в одном из финучреждений, запросив остальные средства наличными для самостоятельного закрытия задолженностей. Банк одобрит выдачу суммы, если будет уверен в платежеспособности человека.

Без подтверждения дохода

Банк заботится о собственном финансовом благополучии, отсекая от сотрудничества граждан, чья кредитная история испорчена. Однако есть и противоположная ситуация, когда для получения займа не потребуется даже справка о трудовом доходе.

Если клиент имеет продолжительную положительную историю сотрудничества, кредитор охотно делает предложение рефинансировать кредиты в других банках. В этом случае предодобренное предложение допускает получение денег без предоставления справки с места работы. В большинстве случаев предодобренные займы получают:

- Владельцы вкладов с крупными суммами инвестиций.

- Сотрудники компаний, перечисляющих зарплату на карты и счета этого банка.

- Иные варианты длительного и успешного сотрудничества.

Для банка важна не сама справка о зарплате, а возможность убедиться, что заемщик надежен и платежеспособен.

Без поручителей

Целевая программа рефинансирования предполагает оформление полноценного договора кредитования, придерживаясь стандартных правил банка.

Рефинансируя долг клиента, банк не выдвигает специальных условий по предоставлению поручителей или дополнительного залогового обеспечения. Решение о поручителях принимается каждым банком в индивидуальном порядке, если кредитная история или платежеспособность человека вызывает сомнения.

Чтобы упростить процесс оформления, в общем перечне условий рефинансирования нет требования предоставить поручителей.

Рефинансирование кредита по паспорту

Услуги рефинансирования банки зачастую предлагают в рамках обычного потребительского кредитования, единственным отличием от которого служит нацеленность на погашение текущих кредитных обязательств за счет полученных от другого кредитора денег.

Если нет возможности подтвердить справкой наличие непогашенного долга, предусматривается вариант нецелевого кредитования по паспорту. Банк предложит оформить кредит по двум документам, одним из которых будет внутренний паспорт гражданина России, а второй предоставляют на выбор:

- СНИЛС;

- ИНН;

- загранпаспорт;

- водительское удостоверение;

- иной равнозначный документ.

Если клиент считается зарплатным или имеет возможность подтвердить доход без работодателя, допускается оформление рефинансирования по паспорту, без предъявления справки о зарплате.