Кому сдавать

Если раньше персонифицированный учет предоставлялся исключительно в ПФР, то с 2017 года часть функций контроля и администрирования взяла на себя ФНС. Поэтому теперь нужно будет подавать расчеты в оба этих органа:

- в ПФР – ежеквартально форму СЗВ-М (сведения о застрахованных) – до середины следующего за отчетным месяца;

- в ИНФС – ежеквартально Единый расчет (новая единая форма) – до 30 числа после каждого квартала.

ОБРАТИТЕ ВНИМАНИЕ! С 2017 года потребуется ежегодный переучет сведений персонифицированного учета, впервые его нужно будет сдать за целый 2017 год. Сроки для сдачи ограничивают предпринимателя 1 марта следующего года, так что первый такой отчет поступит в ПФР только в 2018 году

Форма для него еще не разработана.

Система индивидуального персонифицированного учета

Сразу приведем понятие персонифицированного учета: это учет информации о каждом зарегистрированном физлице для обеспечения его пенсионных прав, информации о трудовой деятельности для его последующего устройства на работу, а также для предоставления муниципальных и госуслуг.

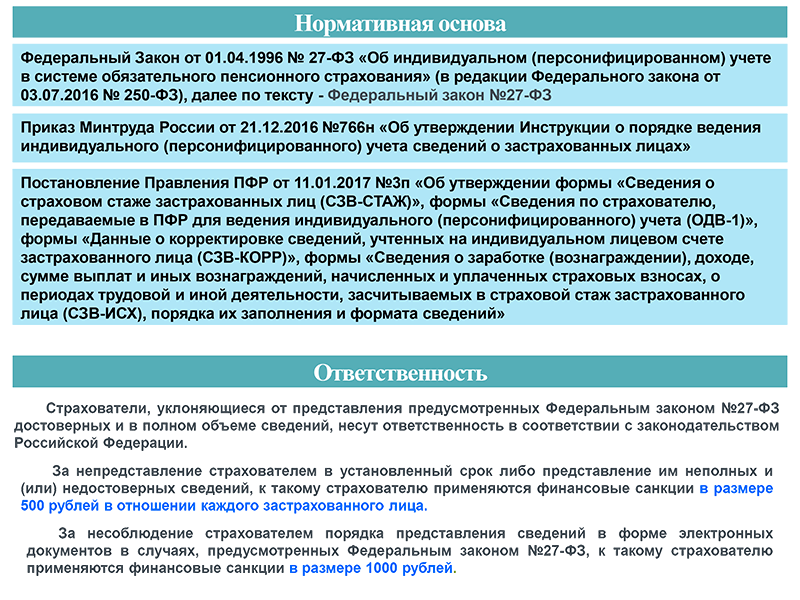

Это определение дано в ст. 1 закона «Об индивидуальном (персонифицированном) учете в системе ОПС» от 01.04.1996 № 27-ФЗ (далее — закон № 27-ФЗ).

Под зарегистрированными лицами понимаются физлица, сведения о которых в надлежащем порядке учтены в системе и которым открыт индивидуальный лицевой счет в этой же системе персонифицированного учета. Кстати, страховой номер этого счета (сокращенно СНИЛС) используется для идентификации сведений о физлице в системе персонифицированного учета обязательного пенсионного страхования.

Ведет персонифицированный учет ПФР и его территориальные органы (ст. 5 закона № 27-ФЗ).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Вывод! Чтобы стать участником системы ОПС и иметь возможность реализовать свои пенсионные права, лицу необходимо быть зарегистрированным в системе учета ПФР.

Обратите внимание! Существует специальная Инструкция о порядке ведения индивидуального персонифицированного учета, утв. приказом Минтруда России от 21.12.2016 № 766н (далее — Инструкция)

В ней подробно описан процесс регистрации в системе, представления данных в ПФР, регламент контроля за достоверностью информации, хранения и уничтожения документации, содержащей сведения индивидуального персонифицированного учета.

Цели и принципы

Целями индивидуального персонифицированного учета являются (ст. 3 закона № 27-ФЗ):

- база данных для назначения пенсии;

- достоверные сведения о доходе и стаже физлиц для назначения пенсии и трудоустройства, предоставления муниципальных и госуслуг;

- контроль за страховыми перечислениями и др.

Принципы индивидуального персонифицированного учета сводятся к следующему (ст. 4 закона № 27-ФЗ):

- система обязательного пенсионного обеспечения едина на всей территории страны;

- уплата страховых взносов носит общеобязательный характер;

- каждый из застрахованных лиц имеет доступ к сведениям о себе самом, размещенным в системе персонифицированного учета;

- сведения учета могут использоваться исключительно для установленных законом целей: назначения пенсий, трудоустройства, оказания муниципальных и госуслуг и др.

Индивидуальный персонифицированный учет — что это

На предприятия ложится обязанность относительно того, чтобы направлять о гражданах нужные сведения в пенсионные органы. Основная обязанность руководства организации заключается в том, чтобы сообщать информацию об уровне дохода гражданина. Кроме того, отражаются сведения о средствах, которые поступают на счета. Указанный правовой акт определяет правила, касающиеся данных о лице, в том числе о накоплениях.

Ранее указанная схема учета не применялась, но с начала 1997 года эти положения стали обязательными для всех работодателей. Причиной выступает то, что некоторые факторы должны обязательно учитываться при назначении отчислений пенсионного типа. В частности, это величина выработки и количество средств, направленных в ПФР.

Законодательство указывает на необходимость заключения специального соглашения в таких ситуациях:

- когда гражданин трудится по трудовому соглашению;

- трудится по договору гражданско-правового значения;

- трудится в условиях исправительного учреждения;

- лицо прошло регистрацию в ЦЗН.

Внимание! Специалистами разработана система сведений о лицах, кто прошел регистрацию в данном учете.

Для чего необходим

Законодательство указывает на то, страховаться гражданину нужно в обязательном порядке. В зависимости от того, насколько вовремя предоставлены сведения об оплате таких взносов за ведение трудовой деятельности, что упрощает процесс назначения выплаты гражданам достаточного обеспечения после оформления пенсионного статуса.

Система учета позволяет учитывать правомочия каждого гражданина, который осуществляет трудовую деятельность. Учет позволяет определить величину страхового стажа для того, чтобы считать будущие пенсионные выплаты.

Вне зависимости от того, где работает гражданин, его персональные данные хранятся в системе персонифицированного учета.

С какого года введен

Рассматриваемое понятие начало применяться в 1998 году. С указанного момента на органы и организации легла обязанность относительно ведения учета граждан, которые не осуществляют трудовую деятельность и тех, за кого оплачиваются взносы в соответствующие органы.

Данная система дала возможность упростить проведение реформы в пенсионной сфере в 2002 году. Кроме того, получилось выполнить задачу относительно страхования. В соответствии с федеральным законом №27 предложено ввести систему персонифицированного учета с 1996 года.

За счет введения такой системы передвижение денежных средств, начисляемых гражданину за ведение трудовой деятельности, можно с легкостью отследить. С начала апреля 2016 года организации несут обязанность относительно того, чтобы передавать в пенсионный орган сведения индивидуального значения, которые отражаются в кадровой документации.

Персонифицированный учет: что это, его задачи и функции

Выясним, что же такое персонифицированный учет, а также определим его основные задачи и функции, но давайте-ка для начала перенесемся на 20 лет назад в прошлое.

Немного истории

Итак, год 1995-й… Тогда люди еще не знали, что такое СНИЛС. Сотрудникам Пенсионного Фонда, особенно в регионах, приходилось, мало того, что вручную обрабатывать огромные объемы информации, так еще и вести разъяснительную работу, ведь люди не понимали, что это за «зеленая карточка» и зачем она собственно нужна.

Это сегодня СНИЛС в обязательном порядке присваивается ребенку с момента рождения, а тогда вся эта система только зарождалась.

Только к 1999 году был отлажен механизм работы по сбору сведений о стаже работы, заработной плате и пенсионных отчислениях.

Было очень сложно, потому что не все умели работать на компьютерах, да и программы были не такие совершенные.

Персонифицированный учет: наши дни

С введением электронного документооборота персонифицированный учет, или иначе его называют индивидуальным, значительно упростился. Сегодня это автоматизированная система для сбора и хранения всей необходимой информации о гражданах, необходимой для начисления и перерасчета пенсий.

Чтобы поддерживать и синхронизировать этот мощный программный комплекс, необходимо собирать сведения от работодателей и вносить их в единую базу персонифицированного учета. Таким образом, ведение индивидуального учета – это совместный труд работодателей, сотрудников кадрового подразделения и расчетной группы, а также непосредственно работников Пенсионного Фонда.

Чтобы еще больше упростить задачу, были созданы и внедрены особые формы отчетности, но об этом чуть позже.

Теперь мы хотим понять, для чего нужен этот индивидуальный учет. Для этого определим основные задачи и функции персонифицированного учета, и все сразу будет понятно и встанет на свои места.

Задачи персонифицированного учета

Перечислим основные задачи:

- создание единой информационной системы, содержащей актуальные сведения о застрахованных лицах;

- обеспечение прозрачности сведений по начислению страховых и накопительных взносов;

- актуализация в общей базе, полученных от работодателей достоверных данных о сотрудниках.

Функции персонифицированного учета

К основным функциям персонифицированного учета относят:

- обеспечение пенсионных прав граждан;

- оперативное информирование застрахованных лиц об актуальном состоянии их лицевых счетов;

- эффективный контроль поступления обязательных страховых взносов, перечисляемых работодателем в системе ОПС.

Думается, это не прозвучит излишне пафосно, если сказать, что все участники процесса, ответственные за ведение персонифицированного учета, в прямом смысле решают судьбы людей. Ведь собственно от них и зависит, насколько корректно будет произведено начисление или, при необходимости, сделан перерасчет чьей-то пенсии.

Помощь в ведении персонифицированного учета

Проработав на рынке консалтинговых услуг более 15 лет, компания «Азбука Учета» профессионально предоставляет услуги ведения персонифицированного учета в Москве и Московской области предприятиям и ИП.

Специалисты компании – это профессионалы высокой квалификации в сфере бухгалтерского учета, налогообложения, трудового законодательства и права. Имея огромный опыт ведения персонифицированного учета, мы гарантируем правильность и точность его составления на вашем предприятии и своевременное предоставление в органы ПФР. Передавая нам эту работу, вы можете быть уверены, что ведение персонифицированного учета на вашем предприятии будет соответствовать всем требованиям действующего законодательства.

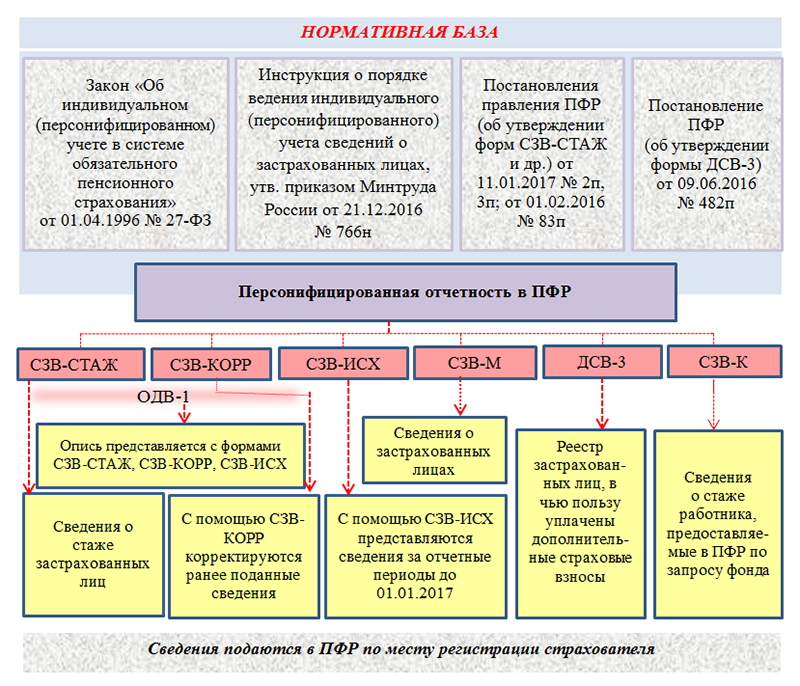

Порядок ведения и предоставления сведений персонифицированного учета

В настоящее время порядок ведения персонифицированного учета сведений о застрахованных лицах установлен Федеральным законом №27-ФЗ и Инструкцией, утвержденной Приказом Минтруда и социальной защиты РФ от 21.12.2016 г. №766н

Инструкция устанавливает:

· порядок регистрации в системе обязательного пенсионного страхования;

· порядок предоставления в территориальные органы Пенсионного фонда РФ сведений и застрахованных лицах и порядок приема данных сведений ответственными должностными лицами Фонда;

· порядок проверки и контроля достоверности сведений, предоставляемых в Фонд;

· правила ведения документооборота, хранения и уничтожения документов, содержащих сведения персонифицированного учета.

Регистрация в ПФР осуществляется гражданином (его представителем) лично или через страхователя путем заполнения анкеты застрахованного лица. После проверки анкетных данных застрахованному лицу оформляется страховое свидетельство обязательного пенсионного страхования.

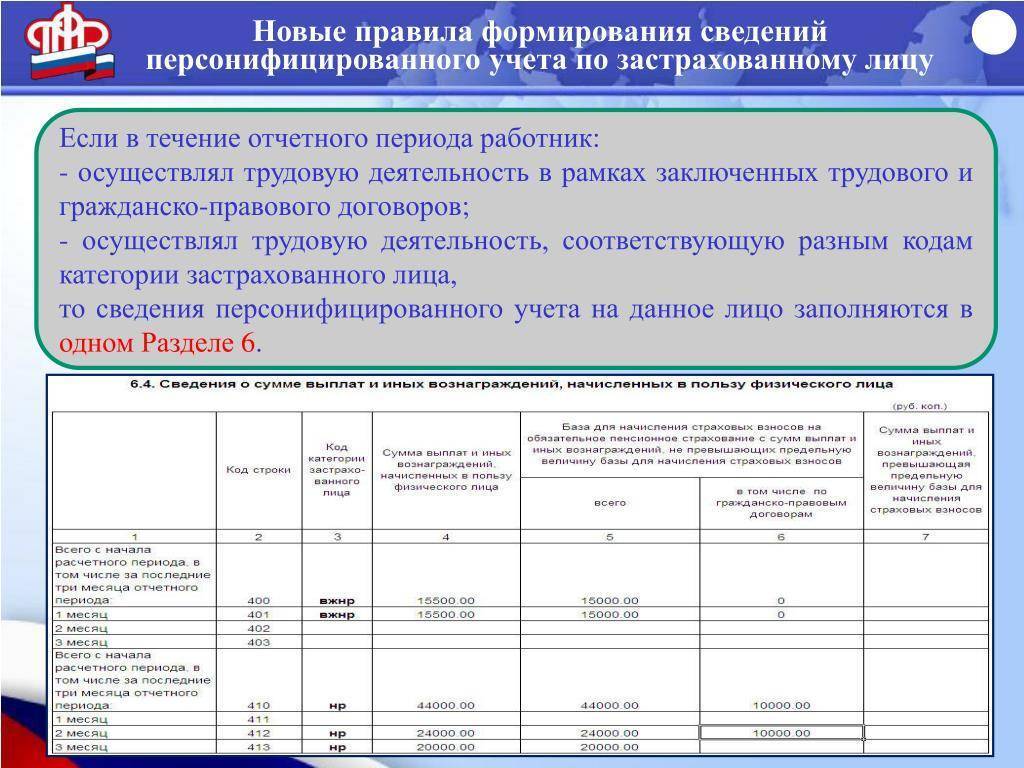

Страхователи обязаны предоставлять в территориальные органы Пенсионного фонда сведения о работниках (застрахованных лицах), необходимые для ведения персонифицированного учета. В соответствии с Федеральным законом № 27-ФЗ, страхователями являются все юридические лица (в т.ч. иностранные), их обособленные подразделения, а также индивидуальные предприниматели и граждане, осуществляющие свою деятельность на территории РФ и осуществляющие прием на работу по трудовым договорам или заключающие гражданско-правовые договоры, на вознаграждение по которым в соответствии с законодательством РФ начисляются страховые взносы.

Согласно ст.11 Закона страхователь обязан предоставлять в органы ПФР сведения в отношении каждого работающего у него застрахованного лица (в т.ч. получающего вознаграждение по договорам гражданско-правового характера). В состав этих сведений включаются:

- суммы заработной платы (дохода), на которые начислялись взносы на обязательное пенсионное страхование;

- суммы начисленных страховых взносов.

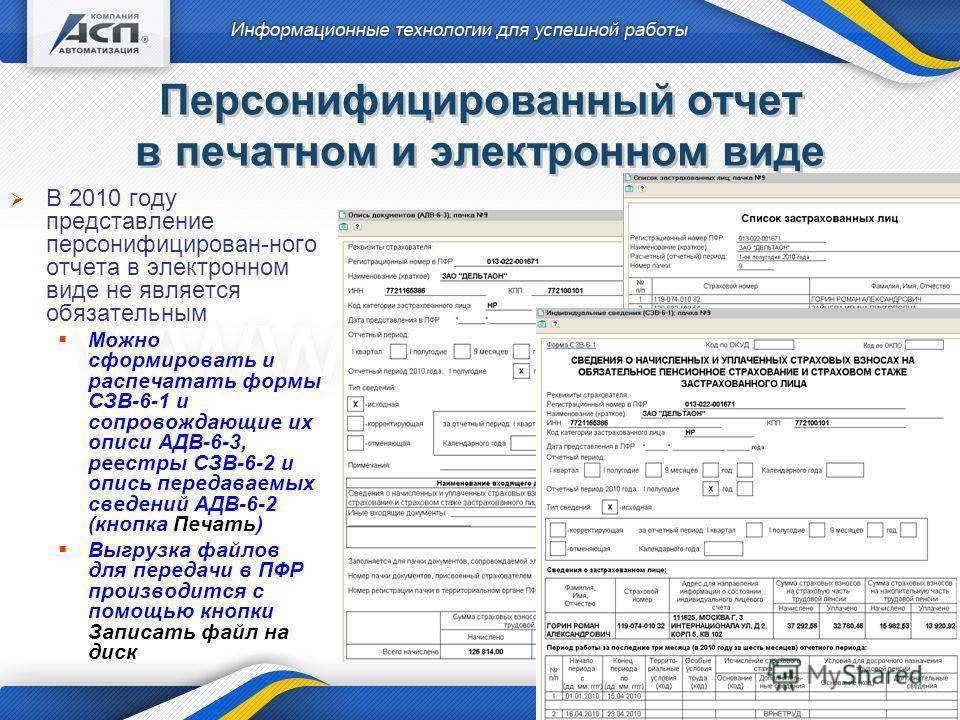

Сведения предоставляются на бумажном носителе (страхователем лично или по почте) или в форме электронного документа.

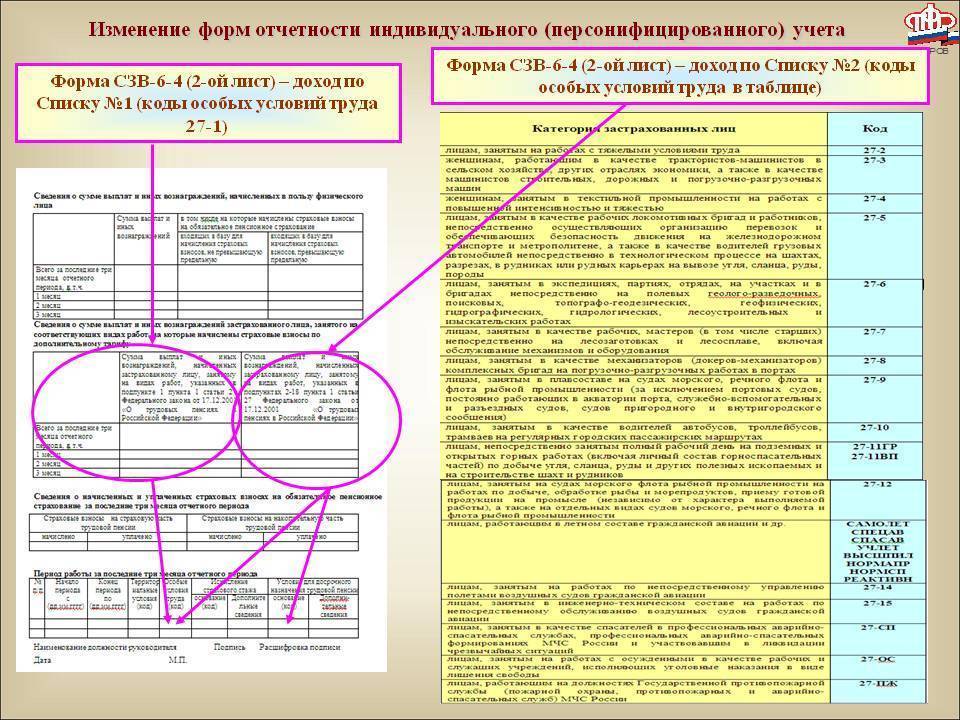

Правлением ПФР принят ряд нормативно-правовых актов, утверждающих формы документов для регистрации и ведения персонифицированного учета, а также установлен порядок их заполнения и направления в органы Фонда.

Форма предоставления сведений о застрахованных лицах утверждена Постановлением Правления Пенсионного фонда РФ от 01.02.2016 г. № 83п (Форма СЗВ-М).

Форма СЗВ-М включает:

- сведения о страхователе (реквизиты, регистрационный номер в ПФР, наименование, ИНН, КПП, отчетный период, тип формы);

- сведения застрахованных лицах – фамилия, имя, отчество, страховой номер, ИНН (при наличии).

Постановлением Правления ПФР от 11.01.2017 г. № 2п утверждены формы документов для регистрации граждан системе обязательного пенсионного страхования и Инструкция по их заполнению.

В частности, Постановлением утверждены:

· Анкета застрахованного лица (АДВ-1);

· Страховое свидетельство государственного пенсионного (АДИ-1) и обязательного пенсионного страхования (АДИ-7);

· Опись документов, передаваемых страхователем в ПФР (АДВ-6-1);

· Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования (СЗВ-К) и другие.

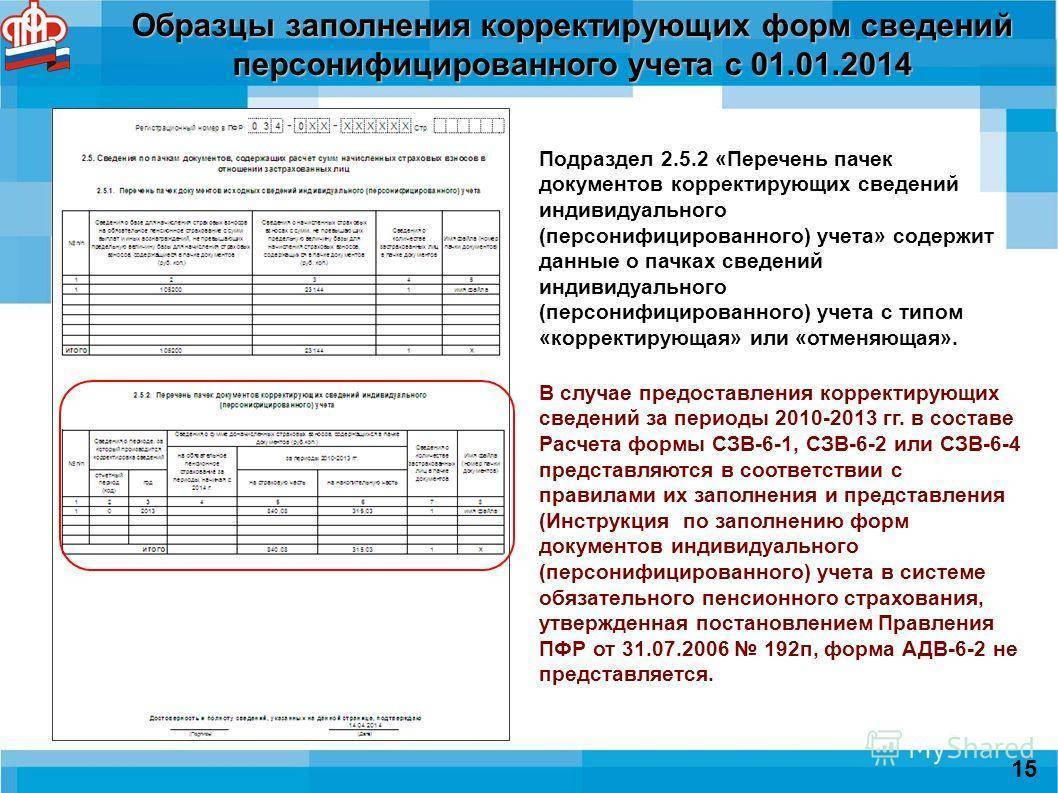

Инструкция по заполнению форм документов персонифицированного учета устанавливает подробный порядок заполнения и передачи данных в территориальные органы ПФР и содержит более 80 различных таблиц.

Введенные понятия

ФЗ №48 от 01.04.2019 внес в ФЗ №27 от 01.04.1996 следующие понятия в их значениях (статья №1 ФЗ №27 от 01.04.1996):

- застрахованные лица – граждане, которые пользуются обязательным пенсионным страхованием, согласно ФЗ №167 от 15.12.2001;

- зарегистрированные лица – граждане, на которых заведены специальные индивидуальные счета в системе индивидуального персонифицированного учета (СИПУ) не только для использования услуги пенсионного страхования (получение пенсии), но и для получения иных муниципальных и государственных услуг;

- страхователи – организации, страхующие граждан в пенсионной системе. Это иностранные и отечественные юридические лица, которые осуществляют свою деятельность на территории РФ, общины коренных народов РФ (народы Севера, Сибири и т. д.), ИП, крестьянские хозяйства, служба занятости населения (для безработных), ФСИН (для отбывающих наказание);

- физические лица, которые уплачивают взносы самостоятельно – граждане, которые производят выплаты в пенсионный фонд самостоятельно (ИП, нотариусы, самозанятые и т. д.);

- страховые взносы – обязательные взносы в Пенсионный фонд, а также дополнительные взносы на накопительную часть пенсии, согласно ФЗ №56 от 30.04.2008;

- индивидуальный (персонифицированный) учет – система учета информации о зарегистрированных гражданах для реализации пенсионной программы, идентификации личности, для использования иных муниципальных и государственных услуг;

- индивидуальный лицевой счет – документ электронного образца, хранящий личные данные застрахованного гражданина;

- страховой номер индивидуального лицевого счета – уникальный номер, который присваивается личному счету застрахованного гражданина;

- общая часть индивидуального лицевого счета – часть индивидуального счета, которая содержит информацию о номере счета и застрахованном гражданине, данные о его стаже, размерах доходов и отчислений в Пенсионный фонд, дате регистрации в системе и т. д.;

- специальная часть индивидуального лицевого счета – часть индивидуального счета, которая содержит информацию о страховых взносах, которые поступили на счет, и методах их инвестирования, а также подобные сведения о взносах на накопительную часть пенсии, дополнительных взносах, поступления по софинансированию (ФЗ №56 от 30.04.2008) и т. д.;

- профессиональная часть индивидуального лицевого счета — часть индивидуального счета, которая содержит информацию о размерах взносов, по договорам досрочного негосударственного пенсионного обеспечения, а также за периоды рабочей деятельности застрахованного на вредном или опасном производстве;

- профессиональный стаж застрахованного лица – сумма периодов трудовой деятельности застрахованного гражданина на вредном или опасном производстве, в которые осуществлялись отчисления по договорам досрочного негосударственного пенсионного обеспечения;

- отчетный период – срок, в который страхователь обязан предоставить информацию о застрахованных гражданах в СИПУ, в Пенсионный фонд (месяц, первый квартал, полугодие, девять месяцев и год);

- информационная система «Личный кабинет зарегистрированного лица» — информационная система в сети интернет, которая позволяет застрахованному гражданину получать доступ к информации из его индивидуального лицевого счета в СИПУ.

Это важно знать: Обжалование решения мирового судьи: сроки и порядок

Как часто сдавать

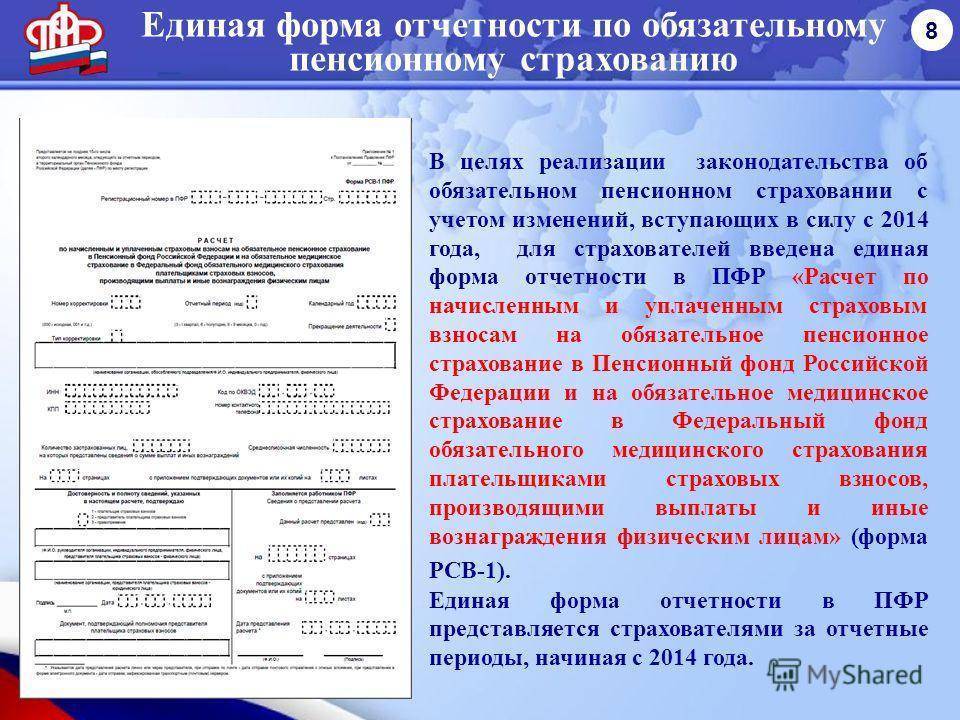

Отчетность по данному виду учета до сих пор сдавалась в ПФР каждые три месяца. В год необходимо было подать 4 таких отчета, каждый не позже середины следующего за кварталом месяца.

Так было до сих пор, однако, в грядущем году ожидаются перемены. Последний годовой отчет должен быть сдан, как положено, до 20 февраля следующего года, а дальше следует учитывать законодательные изменения в сроках. Ежеквартальный отчетный период остается в силе, а для сдачи отчетности предпринимателям дается время до 30 числа следующего за отчетным периодом месяца.

- Первый расчет по 2017 году нужно будет сдать по итогам первого квартала – до 2 мая 2017 года, так как расчетное 30 апреля приходится на воскресенье, а следующий день – 1 мая – государственный выходной.

- За полугодие нужно отчитаться не позднее 1 июля, поскольку 30 июня – воскресенье.

- За 3 квартал отчет потребуется до 30 октября.

- Для годового отчета потребуется подготовить документы к 30 января 2018 года.

Обзор программ

Ручное заполнение учетных документов – хлопотная работа с высокими рисками допущения массы ошибок.

Для их автоматического составления имеются различные программы:

| CheckXML | Применяется страхователями, МФЦ, органами ПФР для проверки всей документации индивидуального учета в автоматизированном режиме. |

| Pens-Invest |

|

| PsvRSV |

|

| ПД СПУ | Обладает простым интерфейсом, позволяющим удобно использовать всю необходимую информацию, обрабатывать ее, формировать и выводить выходные отчеты в печатном и электронном формате. Программа оснащена функцией импорта данных из формата ПФР предыдущих версий, DBF и текстовых файлов. Предусмотрены сервисные функции для облегчения работы пользователя. В программе предусмотрено:

|

| Spu_orb | Заменила старую DOS-разработку с возможностью переноса из нее сведений в новую версию. Обладает функцией загрузки файлов XML, предназначена для формирования отчетности в ПФР. Обеспечивает ввод, печать и выгрузку пачек документов, способна поддерживать работу с несколькими информационными базами, что особо удобно для бухгалтеров, сдающих отчеты по нескольким предприятиям. |

| 1С 8.2 и 8.3 | Включают обязательные отчеты в Пенсионный Фонд. Поддерживают следующие типы формирования и представления отчетов:

|

Что такое персонифицированный учет

Появление данного термина неразрывно связано с решением Правительства РФ от 1998 года создать единую регистрационную базу, предназначенную для сбора, хранения и обработки сведений о страхователях и застрахованных лицах, в частности, тех данных, которые касаются их стажа работы и величины перечисляемых взносов. Более того, постановке на учет в системе подлежат не только официально трудоустроенные лица, но и безработные. Согласно нормам пенсионного законодательства последние вправе получать социальное пособие на покрытие минимальных расходов, размер выплат устанавливается в соответствии с действующими нормативно-правовыми актами. Реализация учетных действий осуществляется согласно предписаниям ФЗ № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», датируемого 01.04.1996 годом.

Скачать для просмотра и печати:

Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 28.12.2016) “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования”

Задачи и цели ИПУ

Первостепенной задачей персонифицированного учета является упрощение порядка назначения выплат лицам, имеющим право на ПО. Помимо этого, существует ряд второстепенных целей, реализация которых позволяет значительно расширить функциональные возможности системы ОПС. К таковым относят:

- сбор достоверной информации о работающих лицах, ее целевое применение;

- информирование лица, принимающего участие в работе системы ОПС, о состоянии его индивидуального лицевого счета (л/с);

- формирование общей базы данных;

- обеспечение принципа прозрачности, благодаря чему информация относительно установления пенсионных выплат и определения их размера стала более открытой;

- осуществление проверочных действий с целью осуществления контроля над соблюдением законности процедуры перечисления страховых платежей.

Важно! Согласно законодательству постановке на учет в системе ОПС подлежат не только граждане РФ, но и иностранцы, осуществляющие трудовую деятельность в пределах страны. Процедура регистрации предполагает:

- Присвоение гражданину индивидуального номера (СНИЛС).

- Создание индивидуального л/с, на который впоследствии перечисляются средства, направленные на формирование ПО.

Штраф за нарушения порядка формирования СЗВ-ТД

Штрафы за нарушение правил формирования и сдачи СЗВ-ТД выпишет сотрудник трудовой инспекции, даже при условии, что этот отчет подается в ПФР. Согласно новой инструкции, принятой Пенсионным фондом, его сотрудники обязаны направлять в Роструд сведения о выявленных нарушениях. При этом срок подачи информации составляет 5 рабочих дней с момента обнаружения ошибки (п. 43 Инструкции о порядке ведения индивидуального (персонифицированного) учета, утвержденной Приказом Минтруда от 22.04.2020 г. № 211н).

Чтобы снизить риски назначения штрафа за неверное заполнение и сдачу СЗВ-ТД, работодателю нужно внимательно проверять внесенную в отчет информацию о кадровых мероприятиях

Кроме того, важно не пропустить срок представления отчета – не позднее 15-го числа каждого месяца, следующего за отчетным. Исключением в этом случае является увольнение или прием сотрудника – СЗВ-ТД в таких ситуациях нужно представлять не позднее следующего дня после даты издания кадрового приказа.

Самые частые вопросы, которые мы решаем в течении 1 часа:

- При проверке возникает ошибка 30,40, 50

- Не получается отправить отчет, не формируется отчет

- Не нужный, уволенный сотрудник попал в отчет

- Приведем в порядок справочники и документы по сотрудникам, для корректного заполнения электронных трудовых книжек

- Проверим и синхронизируем записи в документах Прием на работу, Кадровое перемещение, Увольнение и др.

- Подключим к электронным трудовым книжкам

Получить консультацию Заказать настройку СЗВ

Остались вопросы или нужна помощь в сдаче отчётности? Закажите консультацию наших специалистов!

Новый отчет в ФСС

Срок хранения документов и новые штрафы

Что хотят знать ФНС и ПФР касательно персонифицированного учета

Бланк формирует работодатель, но ему необходима соответствующая информация от каждого сотрудника.

Нужно предоставить ряд сведений не только о каждом человеке из наемного персонала, но и по самому работодателю.

Информация о работодателе:

- полное и краткое название организации;

- юридический адрес фирмы;

- код ИНН;

- ОКАТО;

- КПП;

- ОГРН;

- телефон организации и контактный для связи;

- e-mail адрес;

- ФИО директора и главбуха;

- свидетельство об учете организации в ПФР.

Информация о сотрудниках:

- фамилия, имя, отчество;

- номер СНИЛС;

- дата рождения;

- адрес по прописке и фактическому проживанию;

- номер паспорта, дата и место его выдачи;

- фактически отработанное время за тот или иной период;

- если были административные отпуска– их даты;

- сведения о пребывании на больничном;

- имел ли место декретный отпуск (даты);

- выплаченная за отчетный период зарплата;

- взносы, начисленные в ПФР (отдельно по страховой и накопительной части).

Как производится учет

Одним из основных условий, выполнение которого требуется для участия в ОПС, является постановка на учет в системе ИПУ. База данных персонифицированного учета содержит сведения, необходимые для назначения пенсии, в частности:

- Информацию о месте работы застрахованного лица, включая трудоустройство по совместительству.

- Данные о периоде трудоустройства.

- Сведения о величине страховых взносов и накопленных пенсионных баллах, общее количество которых имеет определяющее значение при установлении размера пенсионного обеспечения.

- Информацию о временных промежутках, когда гражданин не работал, однако имел право на накопление пенсионных баллов:

- декретный отпуск;

- срочная служба;

- уход за нетрудоспособным членом семьи.

Важно! Согласно нормам закона представленная информация являет собой персональные данные гражданина, порядок использования и хранения которых четко регламентирован соответствующими актами правотворчества.Гарантом соблюдения законодательства, регламентирующего защиту персональных данных и выполнение пенсионных обязательств, выступает государство

Кто подлежит персонифицированному учету

В системе индивидуального учета собирают данные о застрахованных лицах, к которым относятся:

- официально трудоустроенные лица, являющиеся гражданами РФ;

- иностранные граждане или лица без гражданства, пребывающие на территории РФ, трудоустроенные на основании трудового договора (ТД) на срок не менее 6 месяцев;

- постоянно проживающие на территории РФ иностранцы, работающие по ТД.

Важно! К застрахованным лицам также относят ИП, членов фермерских хозяйств, нотариусов или адвокатов и иных граждан, самостоятельно производящих пенсионные взносы в ПФ

Определение персонифицированного учета

Персонифицированный учет в нашей стране − это система, в которой собраны все сведения о накопительной и страховой частях будущих пенсий. Он создан Пенсионным фондом РФ, поэтому управление производится им же. Сюда же нужно подавать соответствующие отчеты.

С момента, когда человек начинает свою трудовую деятельность, в Пенсионном фонде РФ на него открывается индивидуальный лицевой счет. За всю трудовую деятельность на нем собираются данные о стаже человека. Таким образом, в руках работника − управление собственным счетом. При начислении пенсии будет действовать следующий принцип: чем больше средств накоплено, тем больше размер пенсии.

Вся деятельность и управление регулируются Федеральным законом № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Основными задачами, возложенными на организацию и ведение персонифицированного учета, являются:

- формирование в стране единой инфосистемы, которая содержит самые актуальные сведения о застрахованных лицах;

- обеспечение прозрачности сведений по начислению накопительных и страховых взносов;

- постоянное обновление базы актуальными достоверными данными, получаемыми от работодателей.

Главными функциями персонифицированного пенсионного учета являются:

- надежное обеспечение пенсионных прав граждан РФ;

- оперативное сообщение застрахованным лицам актуального состояния их лицевых счетов;

- эффективный контроль поступления обязательных страховых взносов, которые перечисляются работодателями в системе ОПС.

Порядок и сроки передачи отчетности

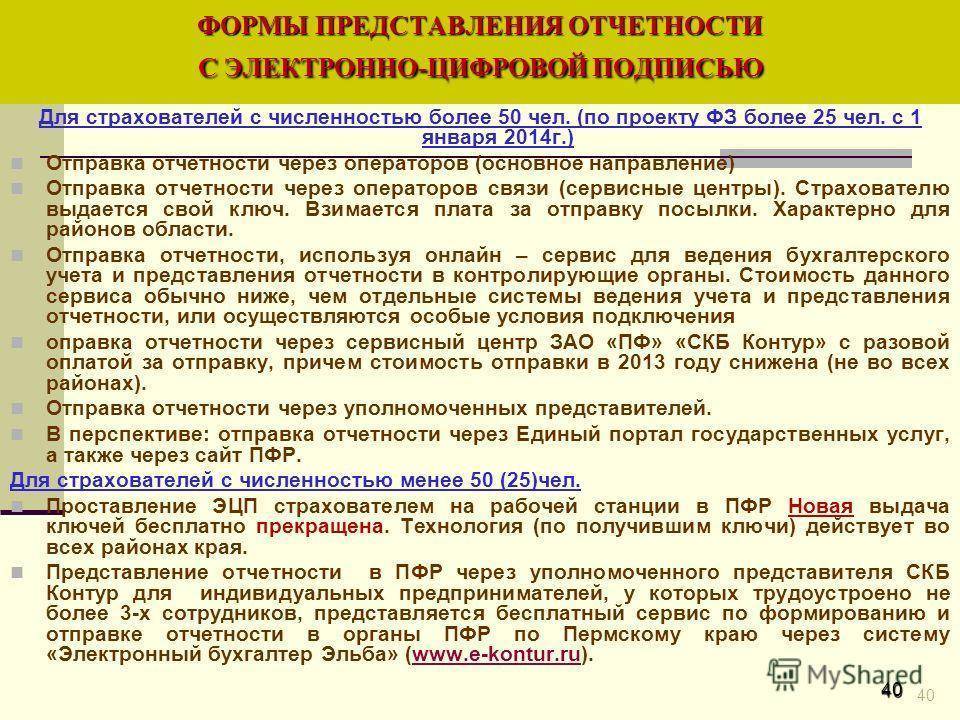

Информация о застрахованных лицах предоставляется в ПФР в письменном виде или на электронных носителях. Для каждого способа предусмотрены свои сроки, а также средства.

В письменном виде

Бумажные носители все еще разрешены, хотя страховщик предпочитает электронные формы отчетности по причине простоты дальнейшей обработки данных. Письменные формы также существуют для подстраховки на случай утери данных с электронных носителей.

Кроме того, в РФ пока существуют уголки с недостаточной технической оснащенность, где нет возможности отправлять отчеты современными способами.

Ежеквартальный отчет на бумажном носителе по форме РСВ-1 предоставляет до 15 числа второго месяца после отчетного периода.

Важно! Если штат работодателя превысил предел в 25 человек, тогда сдача отчетности возможна только в электронной форме

На электронном носителе

В электронном виде сведения передаются по защищенным каналам связи. Данная форма отчетности более удобна для страховщика, так как она сокращает время на сбор и обработку информации.

Для подачи сведений используются специальные комплексы «Налогоплательщик» и «Спринтер». Каждый работодатель идентифицируется посредством электронно-цифровой подписи.

Отчетность на электронном носителе предоставляется до 10 числа каждого месяца по форме СЗВ-М. За несвоевременную сдачу отчетности работодателю начисляются штрафные санкции.

Ежеквартальный отчет сдают до 20 числа второго месяца после отчетного периода.