Правила и этапы составления бухгалтерской отчетности

Отчетность дает возможность проверки полноты фиксации всех операций предприятия в бухгалтерских документах за истекший период. При этом нет разницы проводятся ли платежи наличными денежными средствами или безналичным путем. Также на основании отчетности специалисты делают выводы о рентабельности деятельности предприятия, его инвестиционной привлекательности.

Система налогообложения представляет собой совокупность всех сборов и налогов, которые обязательно должны выплачивать предприятия и физические лица, а также порядок их начисления и уплаты в государственный бюджет. Существует несколько видов системы налогообложения.

Подготовка и ведение бух. документации в организации

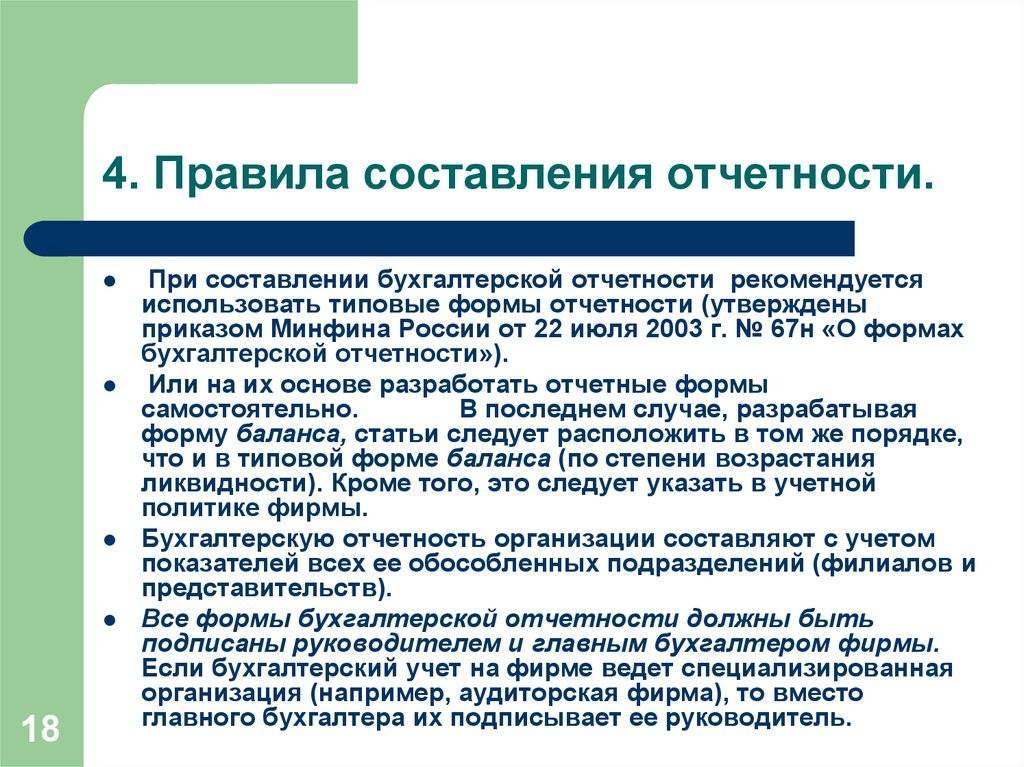

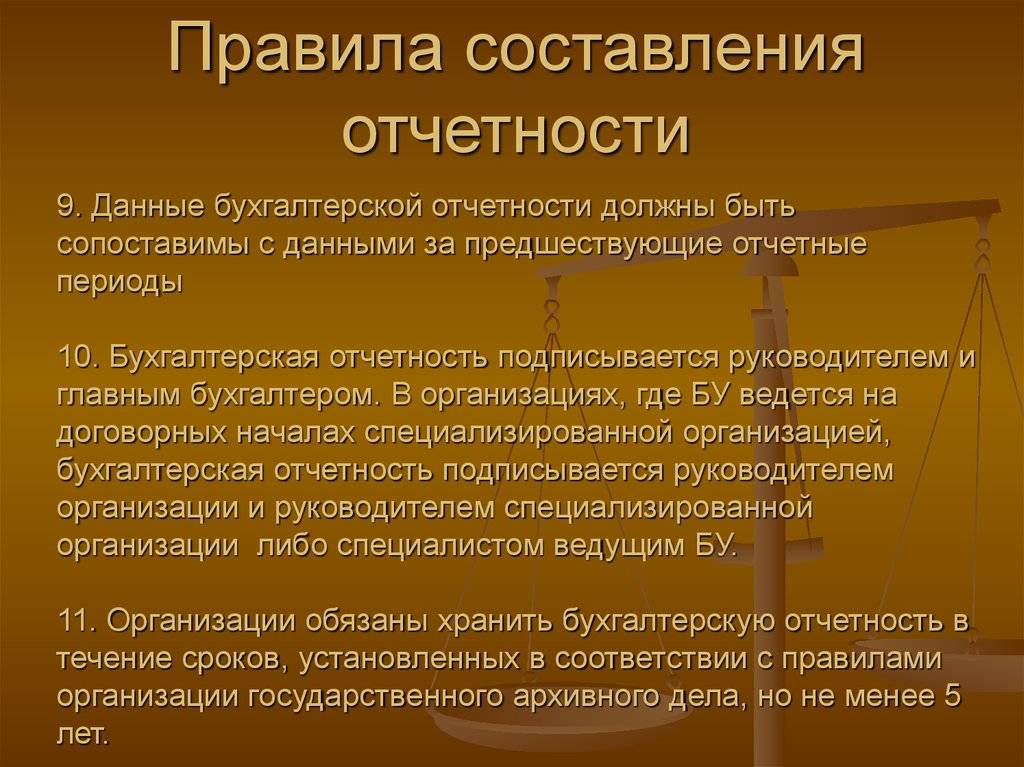

К основным правилам относят следующие:

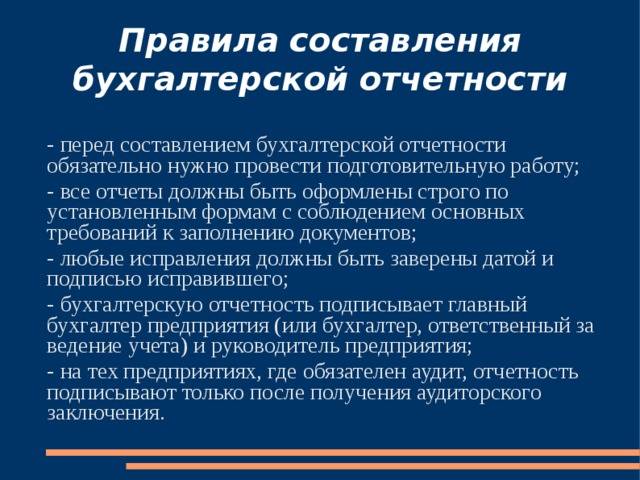

- Подготовительные работы до составления отчетности – составление и использование бухгалтерской отчетности отчет по практике.

- Отчеты оформляются по стандартной форме.

- Исправления заверяются подписью лица, производившего исправление и датой исправления.

- Отчетность в обязательном порядке заверяются подписями главного бухгалтера, а также руководителя предприятия.

- Отчетность подписывается после проведения аудиторской проверки отчетности и составления аудиторского заключения (для фирм, подлежащих обязательному аудиту).

Видео: содержание и состав финансового учета компании

Бухгалтерская отчетность составляется в несколько этапов, описанных в этом видео:

https://youtube.com/watch?v=Hmu85mQCkBg

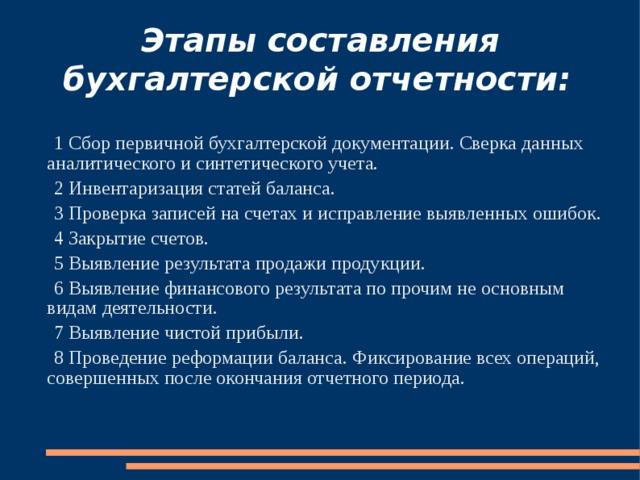

Этапами составления являются:

- Аккумуляция всей первички.

- Сопоставление данных аналитического и синтетического учета.

- Инвентаризация всех статей баланса.

- Проверка сделанных по счетам записей. В случае выявления ошибок необходимо внести исправления.

- Закрытие счетов.

- Расчет финансовых результатов неосновой деятельности.

- Расчет чистой прибыли.

- Реформация баланса.

- Внесение операций, проведенных по окончании отчетного периода.

Соблюдение норм и правил оформления бухгалтерского баланса

Бухгалтерский баланс бывает различных видов, применяемых к разным ситуациям. Для составления регулярного баланса для внутренних потребностей предприятия существуют такие рекомендации и правила:

- учет данных производится с учетом состояния показателей на конкретную дату (сальдовый) или по оборотным периодам (оборотный);

- информация должна отображать учетные либо инвентарные данные;

- количественные показатели отображаются с учетом наценок, амортизации, резервных статей;

- баланс может быть составлен как в полной, так и в сокращенной форме;

- баланс может отражаться в форме соответствия между суммой активов и суммой обязательств и капитала или в форме соответствия между капиталом и разницей между активами и обязательствами;

- баланс может быть оформлен как по одному предприятию, так и по нескольким, примыкающим к нему – филиалах, подразделениях (консолидируемые, сводные балансы);

- также баланс может быть промежуточным, предварительным, окончательным или прогнозным;

- в зависимости от состава бухгалтерской отчетности и порядка составления, баланс может быть объединительным, ликвидационным, вступительным, разделительным.

Разновидности бухгалтерской отчетности

Бухгалтерскую отчетность можно представить как итог ведения бухгалтерского учета. Классифицируется она по нескольким признакам, включая используемые сведения, назначение и состав. Исходя из этого, выделяют следующие разновидности отчетности:

- в зависимости от сферы, для которой составляется документация;

- по временному диапазону;

- по количеству сведений, которое она содержит;

- по ответственному лицу, на рассмотрение которого будет передана.

По первому признаку отчетность, в свою очередь делится на налоговую и управленческую. Руководителям компаний предоставляется управленческая отчетность, в которой отражено текущее положение дел. С помощью этой документации принимаются управленческие решения. Совсем другие цели преследует налоговая отчетность. Она используется для определения налогового режима и сокращения затрат на налогообложение.

По временному признаку отчетность делится на промежуточную и годовую. Финансовые результаты за год отражаются в годовой. Эти данные позволяют проанализировать эффективность деятельности компании за 12 месяцев (стандартный период для бухгалтерской отчетности, как было указано выше). Промежуточная, соответственно, составляется за срок менее года, как правило, это 3, 6 или 9 месяцев. Основная отличительная черта этого вида отчетности – в большинстве случаев она формируется для внутренних потребностей компании.

Из вышеизложенного вытекает еще один признак деления отчетности – ее назначение. Другими словами, кем она будет рассматриваться. Здесь идет деление на внутреннюю и внешнюю отчетность. Внешние предоставляются кредиторам, инвесторам, государственным банкам. Внутренние используются сотрудниками и руководством организации.

По количеству содержащихся данных различают индивидуальную, консолидированную и сводную отчетность. В индивидуальной представлена информация о непосредственной деятельности одной организации. Сводная формируется путем объединения нескольких отчетов в пределах одной компании. И последняя, консолидированная, составляется из нескольких отчетов субъектов хозяйственной деятельности, которые связаны в финансовом и экономическом плане.

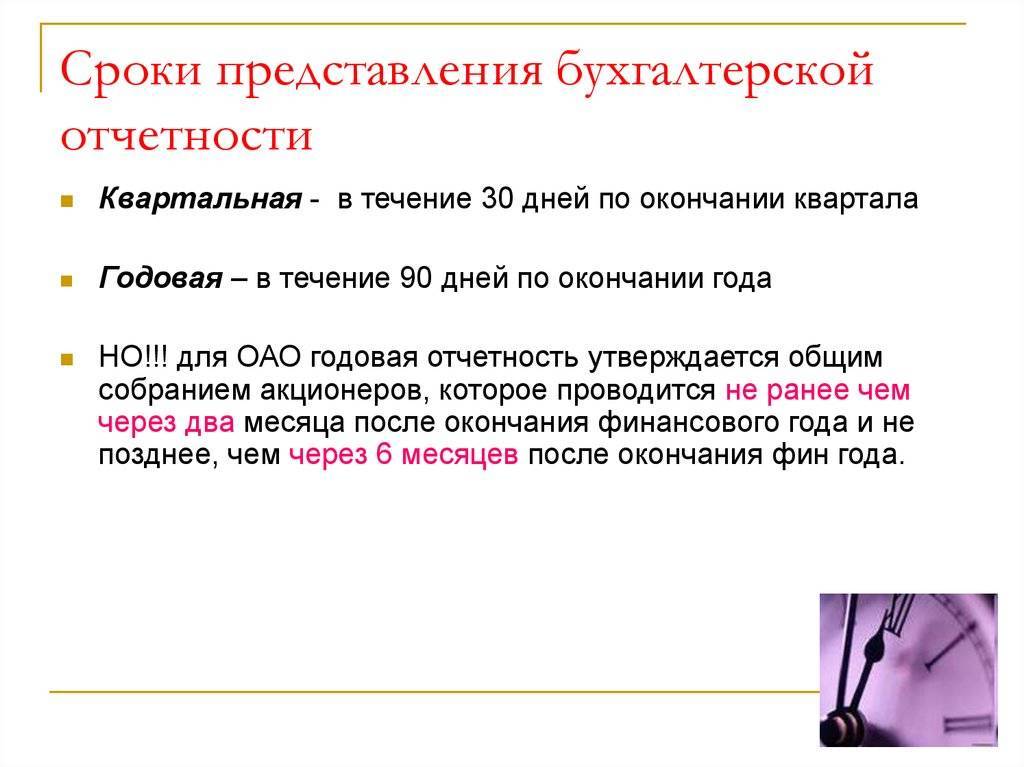

Сроки утверждения отчетности в бухгалтерском балансе

В электронной форме балансе есть строка «Дата утверждения отчетности», которая заполняется согласно Федеральному закону №402. Отчетность обществ с ограниченной ответственностью должна быть утверждена с 1 марта по 30 апреля. Это требование регламентировано Федеральным законом №14. Бухгалтерская отчетность утверждается на общем собрании участников общества.

Для акционерных обществ отчетность утверждается общим собранием акционеров в период с 1 марта по 30 июня, согласно Федеральному закону №208. Как было указано выше, в финансовую инспекцию отчетность должна быть представлена не позднее трех месяцев по окончанию отчетного периода, т.е. не позднее 31 марта года, следующего за отчетным. Если же это дата приходится на выходной, крайний срок переносится на первый рабочий день, который следует за этой датой. Из этого следует, что если до подачи отчетности в соответствующие ведомства организация успеет утвердить ее, в соответствующей строке будет указана дата.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерская проводка

Бланки строгой отчетности (БСО)

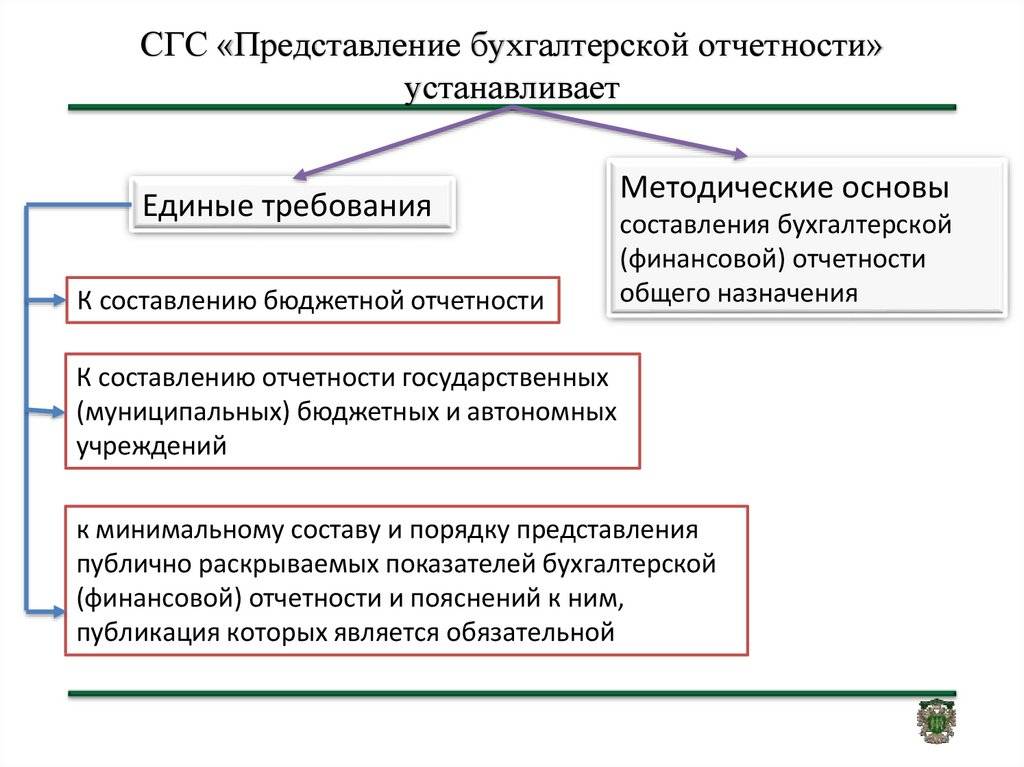

Общие правила представления отчетности

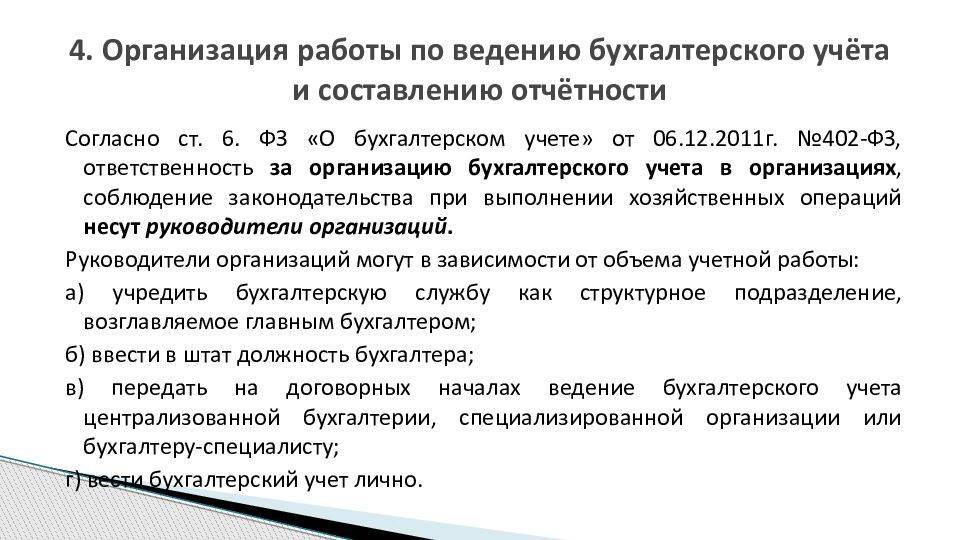

Лицо, представляющее бухгалтерскую отчетность от имени бюджетного (автономного) учреждения. Как и бюджетная, бухгалтерская отчетность от имени учреждения представляется его главным бухгалтером или лицом, ответственным в учреждении (централизованной бухгалтерии) за ведение бухгалтерского учета, составление и представление бухгалтерской отчетности (п. 6 Инструкции N 33н, п. 4 Инструкции N 191н).

Орган, в который представляется отчетность. Бухгалтерская отчетность представляется автономным или бюджетным учреждением в орган государственной власти (государственный орган), местного самоуправления, осуществляющий в отношении его функции и полномочия учредителя (далее – учредитель) (п. 6 Инструкции N 33н).

Напомним, что получатели бюджетных средств представляют бюджетную отчетность вышестоящему распорядителю (главному распорядителю) бюджетных средств (п. 10 Инструкции N 191н).

Обратите внимание! Автономное учреждение представляет учредителю отчетность после рассмотрения таковой наблюдательным советом учреждения. Это правило распространяется на представление квартального Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф

0503737) и годовой бухгалтерской отчетности (п. 7 Инструкции N 33н).

Способы представления бухгалтерской отчетности аналогичны способам представления бюджетной отчетности. Учреждение может представить отчетность (п. 6 Инструкции N 33н, п. 4 Инструкции N 191н):

- на бумажных носителях;

- в виде электронного документа на электронных носителях;

- путем передачи по телекоммуникационным каналам связи.

При этом для бюджетных (автономных) учреждений порядок представления документов устанавливает учредитель, а для получателей бюджетных средств – главный распорядитель бюджетных средств (п. 6 Инструкции N 33н, п. 4 Инструкции N 191н). В данном порядке предусматриваются обязательные требования к форматам и способам передачи отчетности в электронном виде, а также положения об обязательном обеспечении защиты информации.

Отчетность, составленная на бумажном носителе, представляется в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом (п. 6 Инструкции N 33н, п. 4 Инструкции N 191н).

Сроки представления отчетности. Сроки представления бюджетными (автономными) учреждениями бухгалтерской отчетности устанавливаются учредителем, бюджетной отчетности – вышестоящим распорядителем (главным распорядителем) (п. 6 Инструкции N 33н, п. 10 Инструкции N 191н).

Днем представления отчетности считается:

- дата фактической передачи (при представлении отчетности на бумажных и (или) электронных носителях);

- дата отправки (при передаче отчетности по телекоммуникационным каналам связи).

Если установленная дата представления отчетности совпадает с праздничным (выходным) днем, отчетность представляется не позднее первого рабочего дня, следующего за установленным днем представления (п. 6 Инструкции N 33н, п. 10 Инструкции N 191н).

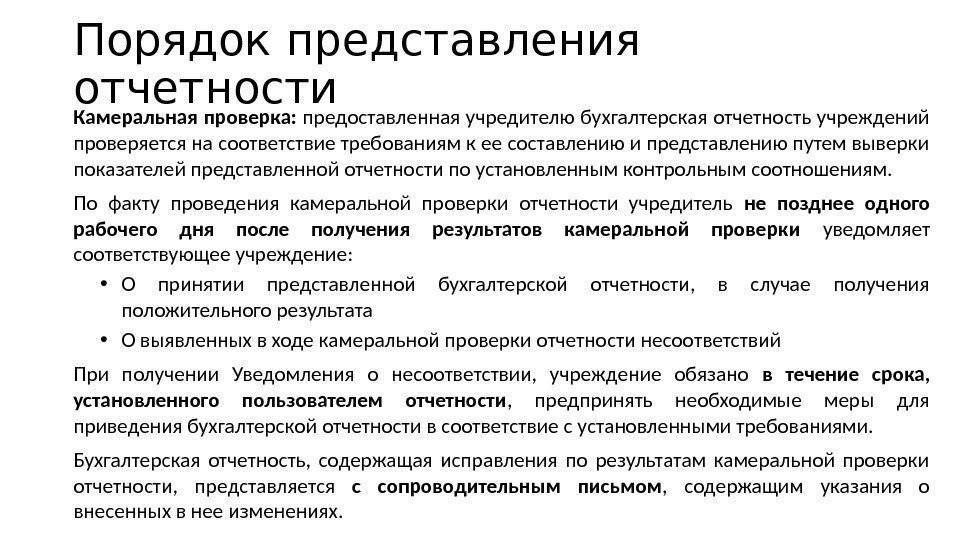

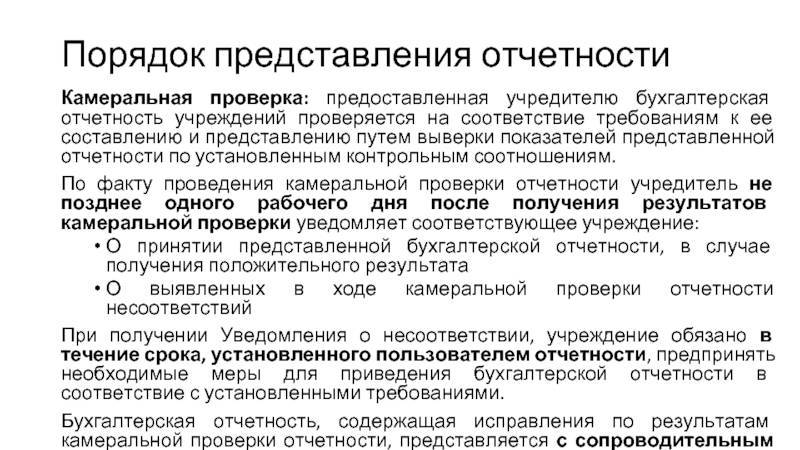

Стоит отметить, что Инструкцией N 33н, в отличие от Инструкции N 191н, предусмотрена обязанность пользователя отчетности по ее принятию: п. 6 Инструкции N 33н гласит, что пользователь не вправе отказать в принятии бухгалтерской отчетности.

К сведению. По просьбе представителя учреждения пользователем отчетности при ее поступлении на сопроводительном письме, а также в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (ф. 0503730) (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения (ф. 0503830)) проставляется дата приема бухгалтерской отчетности. В случае представления учреждением отчетности по телекоммуникационным каналам связи факт ее поступления подтверждается уведомлением, направленным учреждению в виде электронного документа (п. 6 Инструкции N 33н).

Виды бухгалтерской отчётности

У бухгалтерской отчётности предусмотрено множество делений. Начнём с того, что она подразделяется по назначению:

- Внешняя. Предназначена для надзорных органов, банков, инвесторов и т.д. Подаётся в определённые сроки, составляется по регламенту и публично размещается.

- Внутренняя. Предназначена для руководителей организации, регламент не предусмотрен и составляется по желанию.

- По полноте:

- Полная. Организация заполняет и подаёт полную бухгалтерскую отчётность в требуемое время.

- Упрощённая. Организация заполняет и подаёт отчётность по упрощённой схеме.

По периодичности:

- Годовая. Ежегодно обязательно подаётся в госорганы по окончании отчётного периода. Заполняется по установленному регламенту. Отображает полную финансовую картину организации за минувший год.

- Промежуточная. Составляется для руководителей или иных лиц, кто заинтересован в финансовых результатах организации (например, для инвесторов). Период внесения информации в отчётность выбирается по желанию. Подготавливается, исходя из внутреннего регламента компании.

Также бухгалтерская отчётность бывает:

Что такое сводная бухгалтерская отчетность

Сводная отчетность – это комплекс отчетной документации, отражающей деятельность нескольких организаций, связанных между собой. Ее составление характерно для крупных компаний, имеющих дочерние структуры. Данные оформляются в отчетных формах на ежегодной основе. Документация, подписанная руководством головной фирмы, должна быть передана в налоговый орган.

Сводная отчетность носит собирательный характер. В ней обобщаются сведения головной структуры и всех филиалов, дочерних подразделений. Бухгалтерия головного офиса систематизирует данные из документов по всем отделам, суммирует значения идентичных показателей и итоговые цифры заносит в сводный отчет.

Как раскрыть консолидированную финансовую отчетность?

Сводный тип отчетной документации необходим в ситуации, когда:

- организация является материнской по отношению к другой структуре, имеет значительное количество акций в акционерном обществе, которые дают ей право голоса;

- у материнской структуры есть возможность влиять на принимаемые связанными фирмами решения.

ОБРАТИТЕ ВНИМАНИЕ! Критерии взаимосвязанности организаций – наличие единой системы контроля перемещения активов, существование зависимости одной структуры от решений и действий материнского предприятия, без одобрения которого невозможно осуществление ряда операций

Бухгалтерская отчетность бюджетных организаций

Отчетность бюджетных, автономных и казенных учреждений регулируется отдельными нормативными актами. Она отличается от отчетности коммерческих компаний. Более того – для разных типов бюджетных учреждений эта отчетность тоже разная, хотя и имеет схожие принципы и черты.

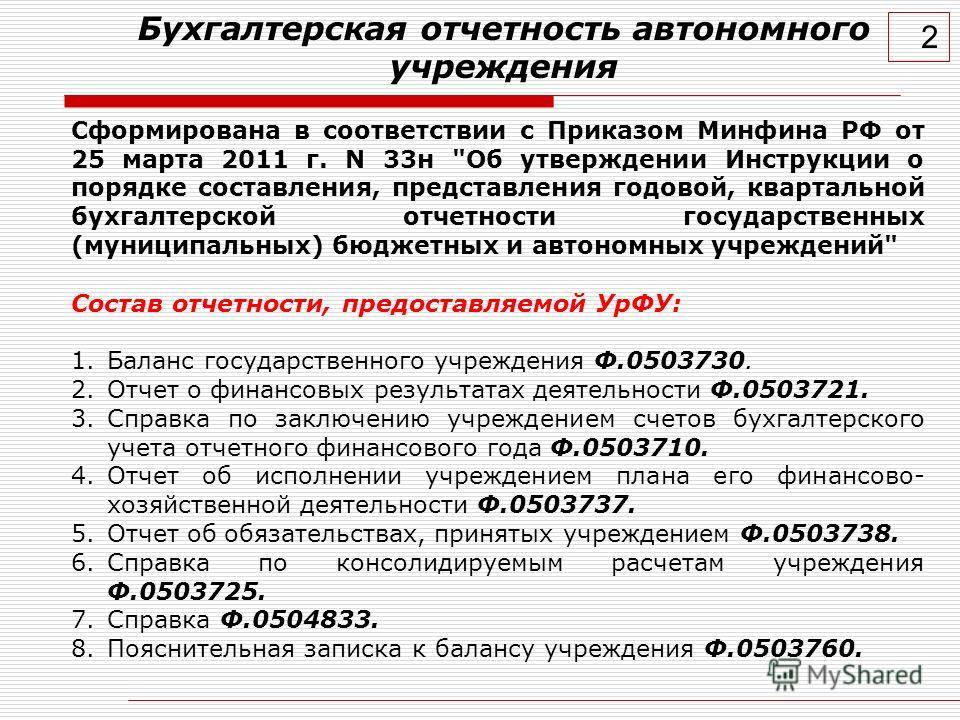

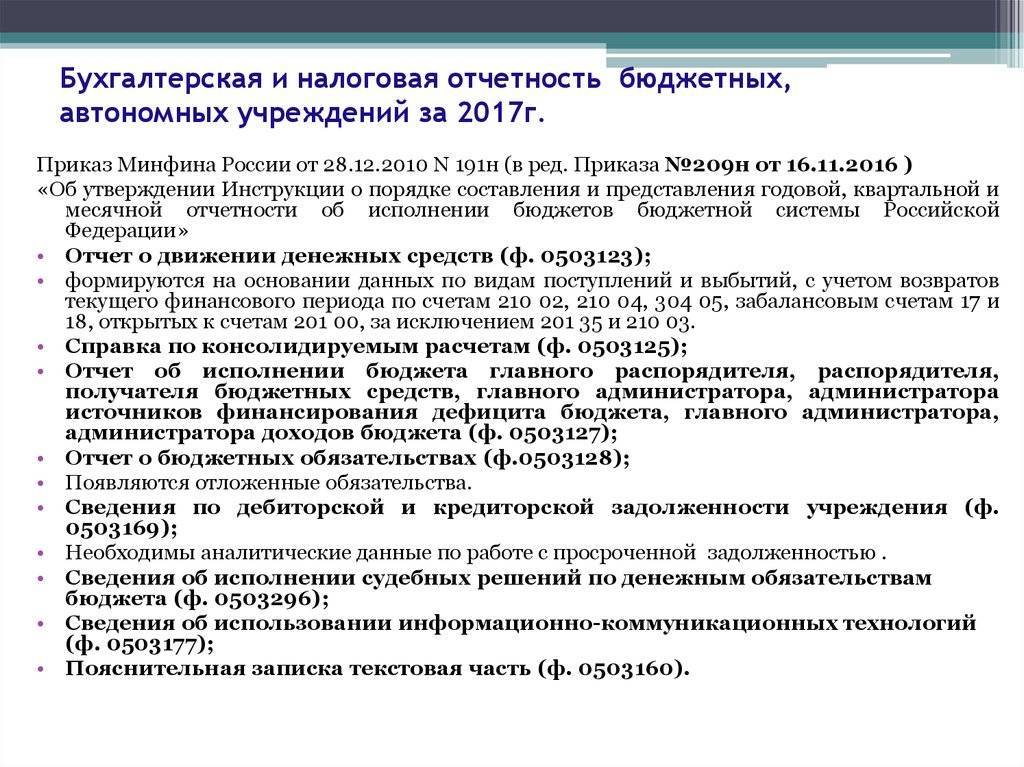

Бюджетные и автономные учреждения составляют и представляют бухгалтерскую отчетность в соответствии с Инструкцией о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина России от 25.03.2011 № 33н.

Казенные учреждения при составлении отчетности руководствуются другим документом – Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной Приказом Минфина России от 28.12.2010 № 191н.

Общие требования к отчетности для бюджетных, автономных и казенных учреждений таковы:

- Отчетность составляется по итогам календарного года.

- Данные, отраженные в отчетности, должны быть подтверждены результатами проведенной инвентаризации активов и обязательств.

- Отчет должен быть подписан руководителем и главным бухгалтером и может быть сдан как на бумаге, так и в электронном виде.

Отчетность необходимо сдавать по следующим формам:

- Баланс учреждения (форма 0503730 – для бюджетных и автономных, форма 0503130 – для казенных учреждений)

- Справка по консолидируемым расчетам (форма 0503710 – для бюджетных и автономных, форма 0503125 – для казенных учреждений)

- Справка по заключению счетов бюджетного учета (форма 0503725 – для бюджетных и автономных, формы 0503110 и 0503111 – для казенных учреждений)

- Отчет об исполнении плана/бюджета (форма 0503737 – для бюджетных и автономных, формы 0503127, 0503317 и 0503117 – для казенных учреждений)

- Отчет о принятых учреждением обязательствах (форма 0503738 – для бюджетных и автономных, форма 0503128 – для казенных учреждений)

- Отчет о финансовых результатах деятельности (форма 0503721 – для бюджетных и автономных, форма 0503121 – для казенных учреждений)

- Пояснительная записка (форма 0503760 – для бюджетных и автономных, форма 0503160 – для казенных учреждений)

- Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (форма 0503184 – только для казенных учреждений)

- Баланс исполнения бюджета (форма 0503120 – только для казенных учреждений)

- Отчет о движении денежных средств (форма 0503123 – только для казенных учреждений)

- Отчет о кассовом поступлении и выбытии денежных средств (форма 0503124 – только для казенных учреждений)

- Разделительный баланс (форма 0503230 – только для казенных учреждений)

- Консолидированный отчет о финансовых результатах (форма 0503321 – только для казенных учреждений)

- Консолидированный отчет о движении денежных средств (форма 0503323 – только для казенных учреждений)

Условия формирования отчетности

Отчётность формируется согласно таким условиям:

- Если организация имеет филиалы – данные об их экономической деятельности должны быть вписаны в отчётность.

- Она может предоставляться в бумажном варианте и на электронных носителях.

- Показатели должны быть арифметически и логически связаны между собой.

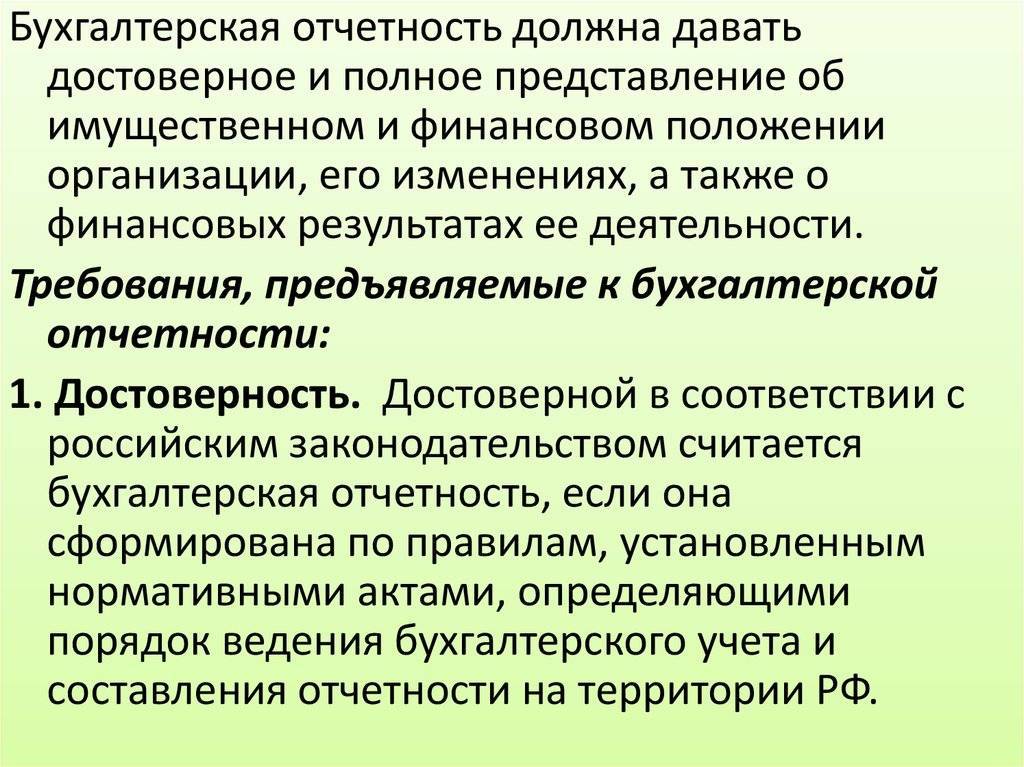

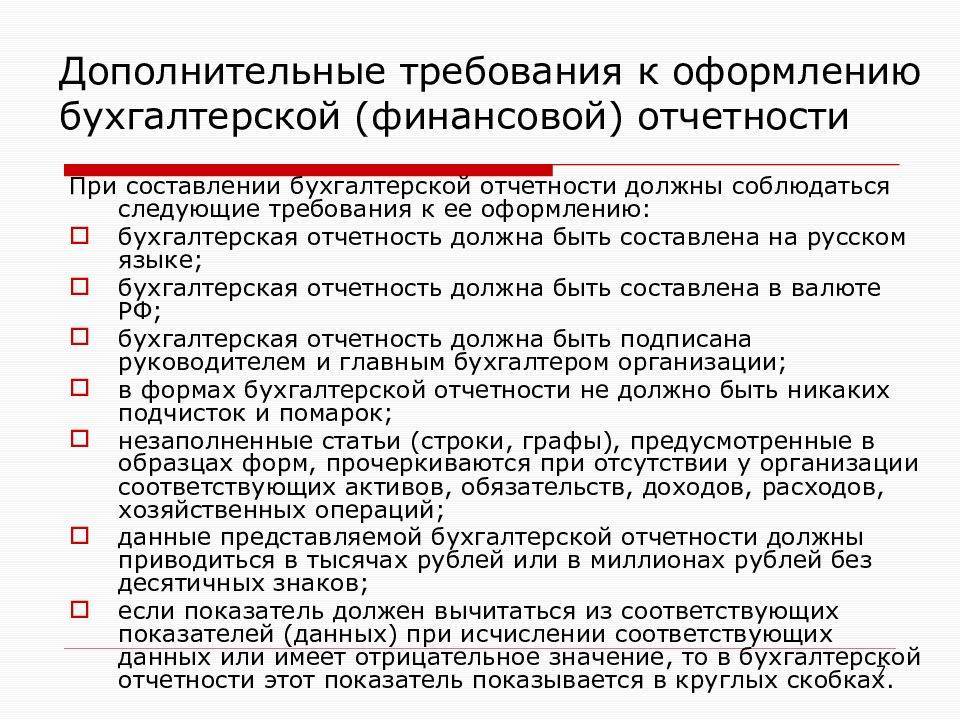

- В отчётности должна быть раскрыта достоверная информация об имуществе организации и её финансовом состоянии.

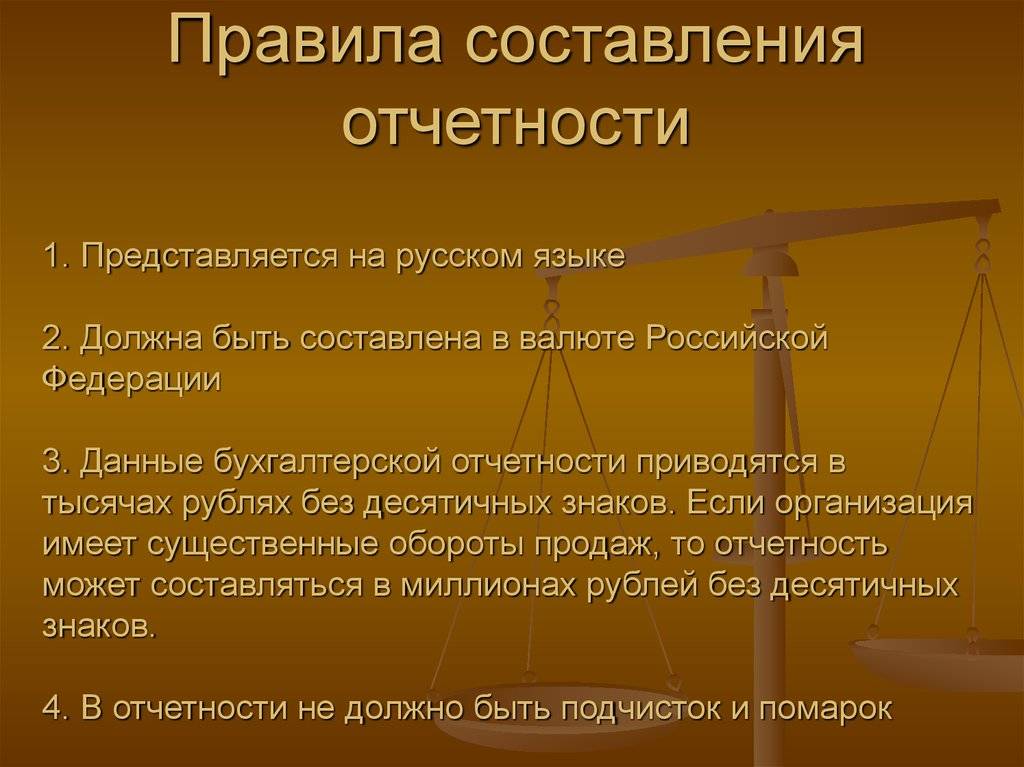

- Отчётность составляется на русском языке в рублёвой валюте.

- В ней не допускается наличие исправлений и ошибок. Если необходимо исправить ошибку – вноситься соответствующее изменение, которое подтверждает своей подписью и инициалами ответственное лицо.

- Все хозяйственные операции должны быть отражены с учётом принятой учётной политики и выбранной методики отражения.

- Данные должны быть максимально полными и достоверными. Это зависит от правильности заполнения, от проведённых подсчётов и результатов инвентаризации. Каждая статья должна быть выверенной согласно данным инвентаризации.

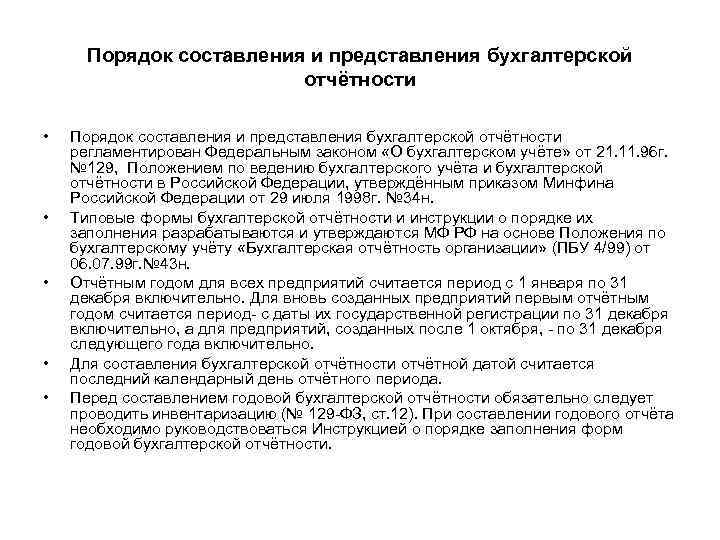

Предъявлять отчётность в соответствующие инстанции необходимо в строго установленные сроки. Она обязательно должна быть подписана руководителем организации и главным бухгалтером. Если же учёт вёлся специалистом на основании договора – подписывается специалистом, который и вёл учёт. Перед тем, как составить финансовую отчётность, проводится реформация бухгалтерского баланса. Все хозяйственные операции должны быть правильно отражены, а на всех счетах должны быть правильные остатки. Если необходимо – в учёт вносятся корректировки.

Все регистры бухучёта и финансовую отчётность организация должна хранить в течение 5 лет (сроки могут устанавливаться дополнительно соответствующими организациями). Каждое предприятие может разработать свой порядок ведения бухгалтерской отчётности, который регламентируется учётной политикой предприятия. Он фиксируется в специальных актах и не должен противоречить всем нормам действующего на данный момент законодательства. Разрабатывается учётная политика с учётом всех особенностей и специфики организации.

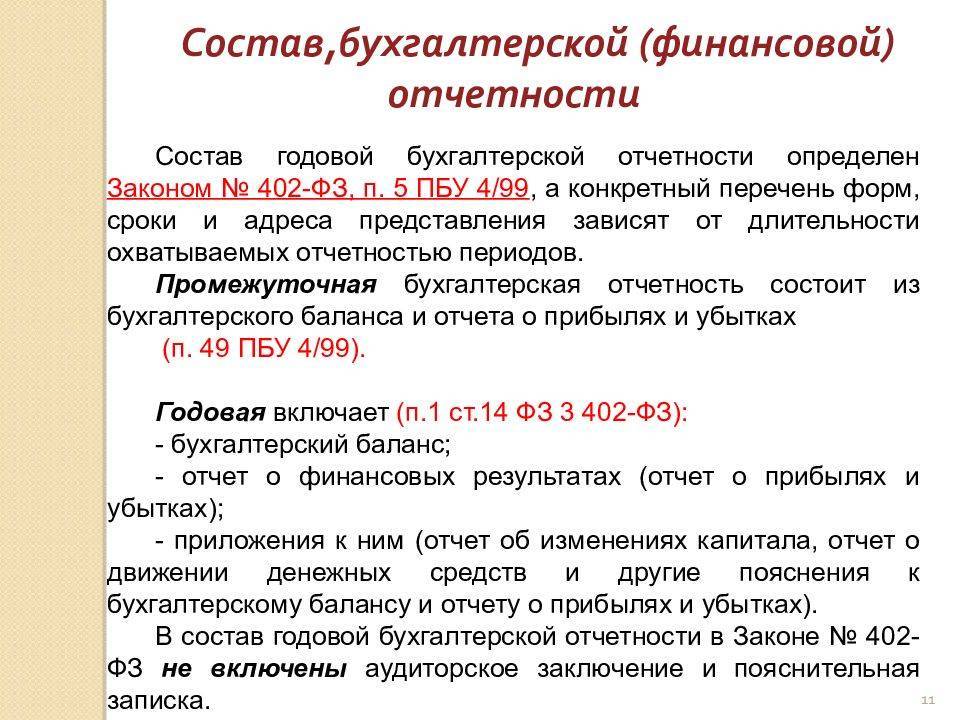

Состав и формы бухгалтерской отчетности

Состав бухгалтерской отчетности определяется законодательством. Статьей 14 ФЗ «О бухгалтерском учете» установлено, что бухгалтерская (финансовая) отчетность состоит из:

- баланса,

- отчета о финансовых результатах,

- приложений.

В состав приложений могут входить, например, аудиторское заключение и пояснения к бухгалтерской отчетности, в зависимости от требований законодательства. Обязанность проводить аудит бухгалтерской отчетности предусмотрена для акционерных обществ. Заключения аудитора в таких случаях является приложением к отчетности.

Для субъектов малого предпринимательства, некоммерческих и государственных организаций, а так же Центрального Банка отчетность установлена в специальном составе. Формы бухгалтерской отчетности утверждаются Министерством финансов России. Приказом МинФина № 66н от 02.07.2010 г. установлены формы бухгалтерского баланса и отчетов:

- о прибылях и убытках,

- об изменении капитала,

- о движении денежных средств,

- о целевом использовании полученных денежных средств.

Этим же приказом установлены специальные формы для малого предпринимательства, которые формируют отчетность по упрощенной системе.

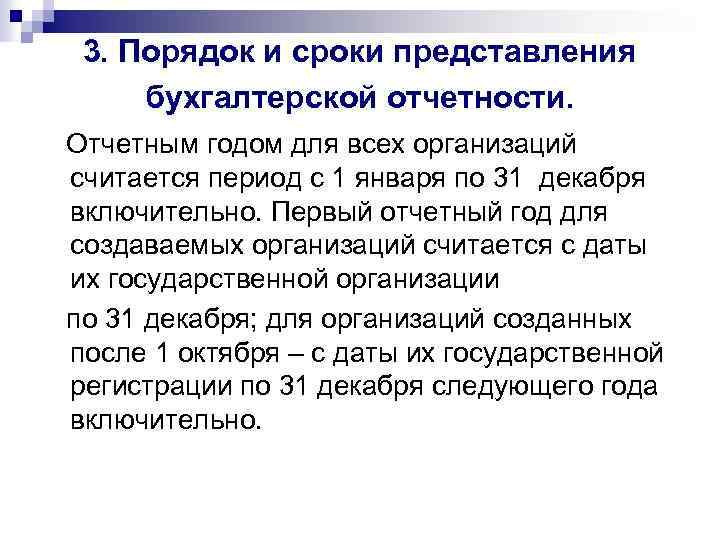

Все показатели в формах бухгалтерской отчетности указываются в тысячах рублей. При этом десятичные знаки отбрасываются. Ведется отчетность только на русском языке и в национальной валюте. При заполнении форм не допускаются помарки и подчистки. Отчетной днем для формирования отчетности является последний календарный день отчетного периода. Так, при формировании годовой отчетности, отчетным годом будет являться календарный год. Следовательно, это будет весь период, начиная с 1 января и заканчивая 31 декабря, включая первую и последнюю дату. Отчетная дата соответственно приходится на 31 декабря.

В случае, если организация создана и зарегистрирована в календарном году, то её отчетный год начинается с даты создания, и по последний день года. Для предприятий созданных и зарегистрированных после 1 октября, отчетный год завершается 31 декабря, года следующего за годом регистрации.

Если субъект экономической деятельности относится к малым или микропредприятиям, то у такой организации есть выбор, в каком виде создавать и сдавать отчетность. Такие субъекты вправе сдавать отчетность по общим правилам, а могут и по специальным. Специальные правила для малых предприятий предусматривают возможность заполнять только две формы для предоставления отчетности:

- бухгалтерский баланс,

- отчет о финансовых результатах.

Позволяется указывать укрупненные показатели. То есть показывать информацию только по строкам, без дополнительной расшифровки. В отчете об изменениях капитала можно указывать только наиболее важную информацию. Кроме этого, установлены упрощенные формы баланса и отчета о прибылях и убытках. В упрощенных формах актив баланса имеет только один раздел вместо двух и включает пять показателей и один итоговый. Пассив баланса имеет только шесть показателей и один итоговый. В отчете о прибылях и убытках предусмотрено семь строк вместо восемнадцати, предусмотренных в обычной форме.

Квартальная отчетность

В составе квартальной бухгалтерской отчетности представляются:

- Справка по форме 0503725. Данная справка формируется головным учреждением и его обособленными подразделениями для определения взаимосвязанных показателей, подлежащих исключению при формировании головным учреждением консолидированных форм бухгалтерской отчетности. Форма заполняется по денежным и неденежным расчетам в части некассовых операций по выполнению плана финансово-хозяйственной деятельности (сметы доходов и расходов) учреждения на основании данных, отраженных:

- на соответствующих счетах счета 0 304 04 000 “Внутриведомственные расчеты”;

- на счете 0 401 20 241 “Расходы на безвозмездные перечисления государственным и муниципальным организациям”;

- на счете 0 401 10 180 “Прочие доходы”.

Обратите внимание! Справка по форме 0503725 составляется раздельно по каждому из перечисленных счетов (п. 23 Инструкции N 33н)

- Отчет по форме 0503737 заполняется в разрезе видов финансового обеспечения (деятельности):

- собственные доходы учреждения (код вида – 2);

- субсидия на выполнение государственного (муниципального) задания (код вида – 4);

- субсидии на иные цели (код вида – 5);

- бюджетные инвестиции (код вида – 6);

- средства по обязательному медицинскому страхованию (код вида – 7).

В данной форме отражаются показатели выполнения учреждением (его обособленным подразделением) в отчетном периоде плана финансово-хозяйственной деятельности (сметы доходов и расходов) на текущий (отчетный) финансовый год на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов вида доходов (поступлений) и расходов (выбытий).

- Отчет по форме 0503738 представляется учреждением (обособленным подразделением) в составе квартальной отчетности только по итогам полугодия, то есть по состоянию на 1 июля. Отчет составляется в разрезе видов финансового обеспечения деятельности учреждения.

Также в составе квартальной отчетности представляется Пояснительная записка. При этом заполняются только некоторые ее формы. В данном случае Пояснительная записка включает в себя:

- текстовую часть;

- Сведения о кассовом исполнении плана финансовой хозяйственной деятельности (сметы) учреждения (ф. 0503782);

- Сведения об остатках денежных средств учреждения (ф. 0503779);

- иные сведения, предусмотренные учредителем для представления.

Основные правила

Сдача отчетности предполагает определенные правила по ее составлению, срокам сдачи и др. Сразу стоит отметить, что состав бухотчетности зависит не только от типа организации, но и ее размера, деятельности. Наиболее важным отчетом в этих документах является бухгалтерский баланс, представляющий собой структурированную таблицу с данными, которые включат финансовые показатели за отчетный период. Он включает активы и пассивы фирмы.

Важно! Ранее, к балансу нужно было прикладывать записи с пояснениями. Новые законы в этой сфере от 2019 года отменяют эту необходимость, хоть и некоторые данные нуждаются в более подробном описании

Состав годовой бухотчетности

Помимо бухгалтерского баланса за отчетный период, в набор документов вкладывается приложение к нему. Это Форма 5, которая расшифровывает строки отчета. Делается это для того, чтобы прояснить значения скупых на информацию цифр в таблицах и показать отчетом намного больше, чем просто сухие знаки.

Пояснения к заполнению бух. баланса

Некоторые фирмы, принадлежащие к кредитным и финансовым организациям с размером активов более 60 миллионов рублей или сумм выручки более 400 миллионов рублей, должны прикладывать в набор документов аудиторское заключение. Для акционерных обществ аудит будет обязательным.

В общем случае в содержание документов входят:

- Отчеты о капитале и движениях средств;

- Бухгалтерский баланс плюс приложение к нему;

- Аудиторское заключение и пояснительная записка по желанию.

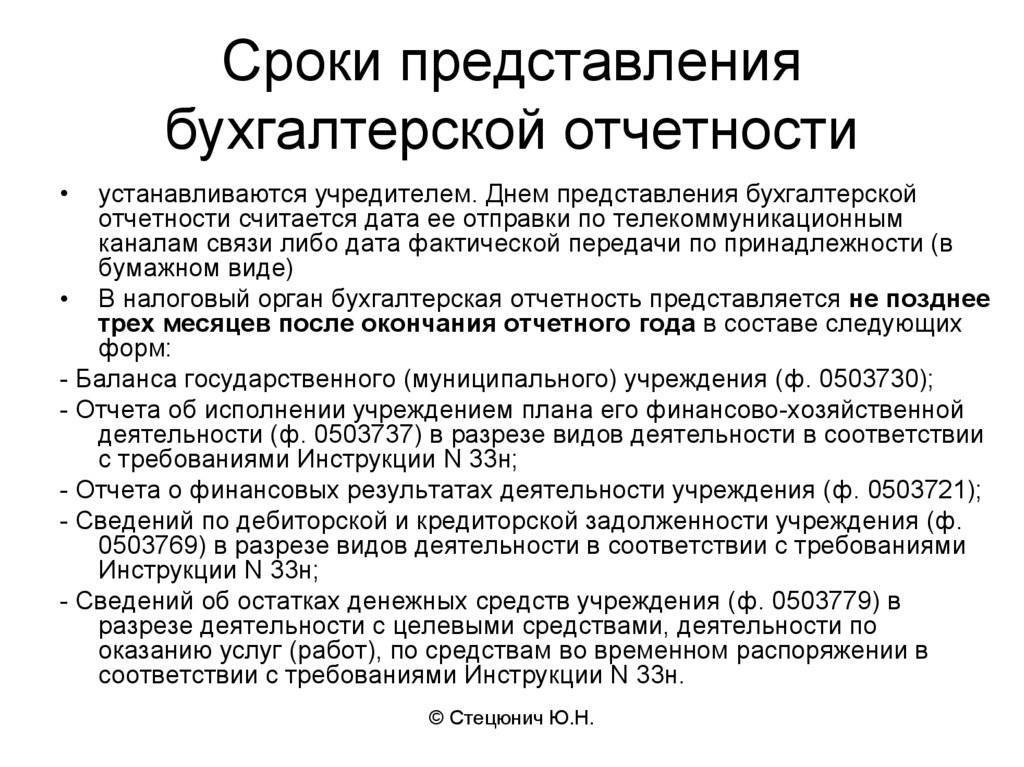

Сроки сдачи

Промежуточные документы сдаются заинтересованным лицам в срок, установленный договорами, законами или решениями руководителя субъекта экономической деятельности.

Годовые отчеты обеспечивают предоставление всеми компаниями, кроме системы государственных служб и Центробанка, определенного набора документов:

- В налоговые органы и органы государственной власти по месту регистрации не позднее 3 месяцев после окончания периода;

- В налоговые органы по месту нахождения компании не позднее, чем три месяца после окончания отчетного периода.

Другие правила составления

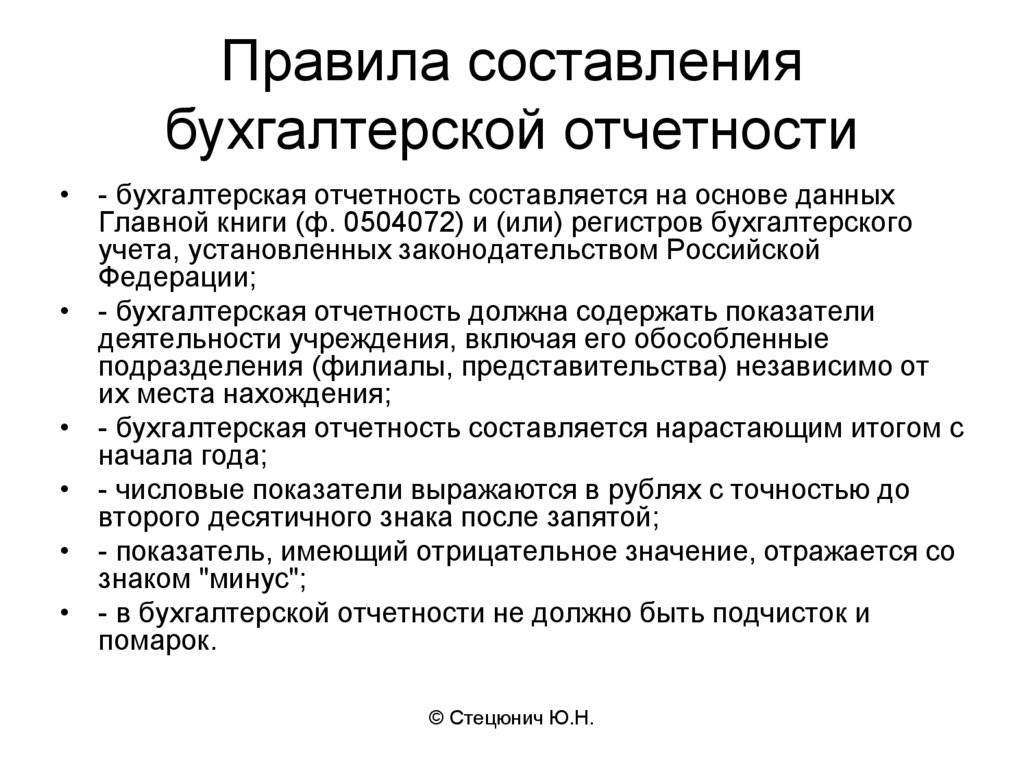

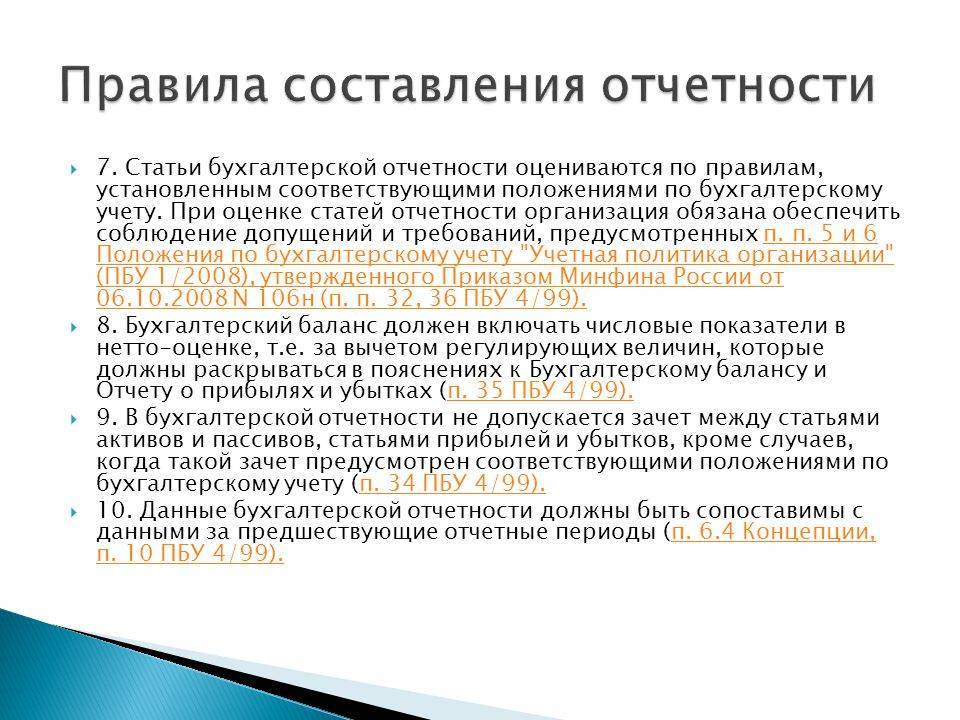

Составление бухотчетности предполагает соблюдение следующих правил:

- Формирование отчетов из данных, основанных только на бух. учете;

- Формирование документов производится только на русском языке;

- Документы должны подписываться руководителем фирмы или главным бухгалтером;

- Вся отчетность составляется в российских рублях, а показатели — в тысячах рублей;

- Возможно использование собственных форм, содержащих определенные реквизиты;

- Баланс должен составляться в нетто-оценке;

- Любые существенные и важные данные должны оформляться в отчетах обособленно.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта “Сколково”.

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников – не более 250 человек, годовой доход – не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников “Сколково”

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и “упрощенцы”.

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Пояснительная записка

Дополнительная информация, сопутствующая бухгалтерской отчетности, предусмотренная разд. VIII ПБУ 4/99, может быть изложена в пояснительной записке. В этом случае под пояснительной запиской понимается дополнительный документ, который не является приложением к Бухгалтерскому балансу и Отчету о финансовых результатах. Указанный документ включается, как правило, в состав годового отчета организации или иных аналогичных документов. Информация, сопутствующая бухгалтерской отчетности, должна представляться таким образом, чтобы было ясно, что она не входит в состав бухгалтерской отчетности. В частности, в бухгалтерской отчетности не должно быть ссылок на эту информацию, а из ее наименования не должно создаваться ошибочное впечатление, что она является частью бухгалтерской отчетности. Такая информация должна быть обособлена от бухгалтерской отчетности. Об этом сказано в Информации Минфина России N ПЗ-10/2012, Письме Минфина России от 09.01.2013 N 07-02-18/01.

В составе сопутствующей информации раскрываются (п. п. 31, 39 ПБУ 4/99):

- Краткая характеристика деятельности организации (обычные (основные) виды деятельности; текущая, инвестиционная и финансовая деятельность).

- Среднегодовая численность работающих за отчетный период или численность работающих на отчетную дату.

- Состав (фамилии и должности) членов исполнительных и контрольных органов организации.

- Динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет.

В частности, приводятся основные показатели деятельности, характеризующие качественные изменения в имущественном и финансовом положении, факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также принятый порядок расчета аналитических показателей — рентабельность, доля собственных оборотных средств и пр. (в случае необходимости).

- Планируемое развитие организации (новые направления деятельности, их экономическое обоснование).

- Предполагаемые капитальные и долгосрочные финансовые вложения.

- Политика в отношении заемных средств, управления рисками.

- Деятельность организации в области научно-исследовательских и опытно-конструкторских работ.

- Иная информация, интересующая возможных пользователей бухгалтерской отчетности.

Согласно разъяснениям Минфина России в составе информации, сопутствующей годовой бухгалтерской отчетности, могут быть представлены сведения о затратах на энергетические ресурсы и об экологической деятельности организации (Информация Минфина России N ПЗ-10/2012, п. 39 ПБУ 4/99, п. п. 21, 22, 23 Письма Минфина России N ПЗ-7/2011).