Бюджетные ассигнования и лимиты бюджетных обязательств: их отличия

Надо сказать, что эти понятия абсолютно разные. Их различия очевидны, исходя из определений. Ни в коем случае они не заменяют друг друга и не могут использоваться как синонимы. Таким образом, лимит представляет собой ограничение чего-либо. Он достаточно часто используется в экономической среде, например, лимит кассы, когда там на конец рабочего дня должна оставаться определенная сумма.

Устанавливаются они на законодательном уровне и являются правилом для хозяйствующих субъектов. Что касается ассигнований, то они отличаются следующим:

- Их выделяет государство под свою ответственность на выполнение каких-либо программ. Очень часто это строительство домов, заводов, дорог и других построек, когда определенная сумма должна быть использована исключительно для решения этих вопросов в сжатые сроки.

- Они могут осуществляться между разными уровнями власти, когда в деятельности какого-то из них наблюдается нехватка бюджета.

- Размеры и направленность закреплены на законодательном уровне.

Важно знать, что только в одном случае лимиты и ассигнования могут использоваться вместе как словосочетание – если на ассигнования устанавливается предел, выход за рамки которого невозможен

Распределение лимитов бюджетных обязательств

Распределение лимитов учреждений, а также ассигнований по конкретным получателям бюджетных средств — процесс многоступенчатый.

Наибольший объем полномочий здесь имеет Министерство финансов РФ, которое, основываясь на порядке составления и ведения сводной росписи федерального бюджета:

- устанавливает и направляет в Федеральное казначейство лимиты для главных распорядителей;

- в рамках реализации исключительных полномочий утверждает и вносит изменения в соответствующие лимиты.

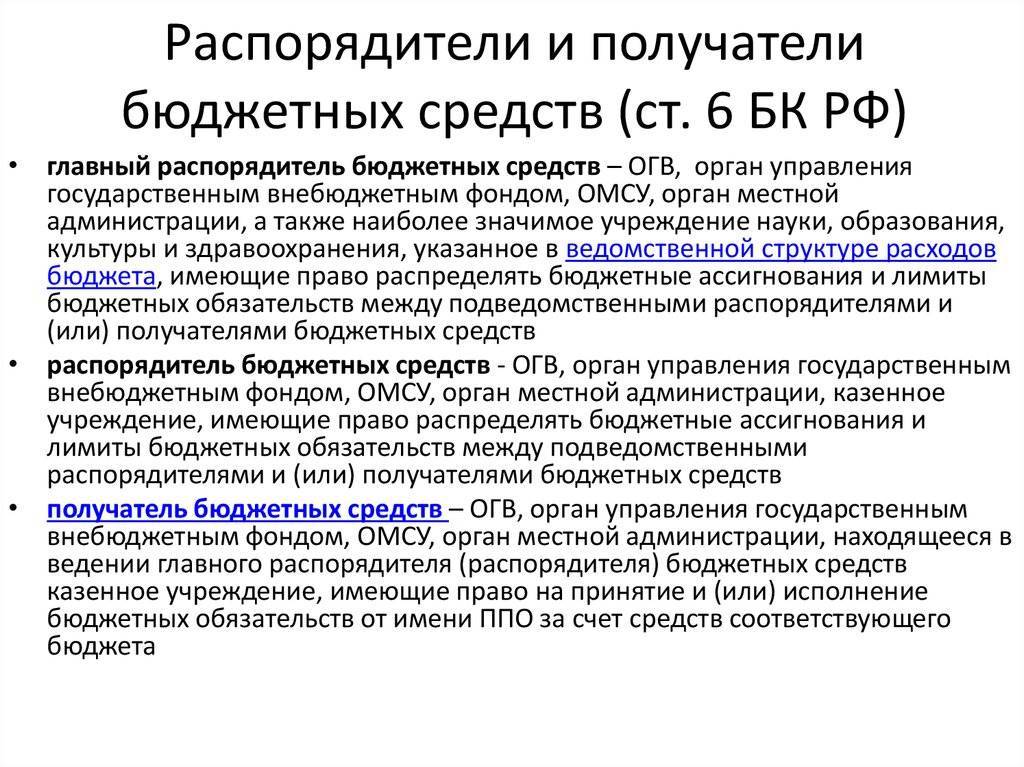

Следующий по объему полномочий в части распределения лимитов субъект бюджетного процесса — главный распорядитель. Он может быть представлен вышестоящей структурой федерального, регионального ведомства или, к примеру, муниципального образования. Главный распорядитель имеет право распределять лимиты между рядовыми распорядителями. Которые, в свою очередь, могут быть представлены подчиненными вышестоящей структуре ведомства органами, а также отдельными казенными учреждениями.

Наименьший объем полномочий в части обращения с лимитами имеет получатель бюджетных средств. Как правило, это непосредственно учреждение или орган власти, подотчетные главному или рядовому распорядителю. Получатель бюджетных средств осуществляет исполнение бюджетных обязательств в рамках установленного лимита при условии составления и утверждения бюджетной сметы.

Важная роль в бюджетном процессе принадлежит Федеральному казначейству. Данная структура:

- доводит до главных распорядителей лимиты, которые представлены Минфином;

- доводит до рядовых распорядителей, а также получателей бюджетных средств лимиты, распределенные главными распорядителями.

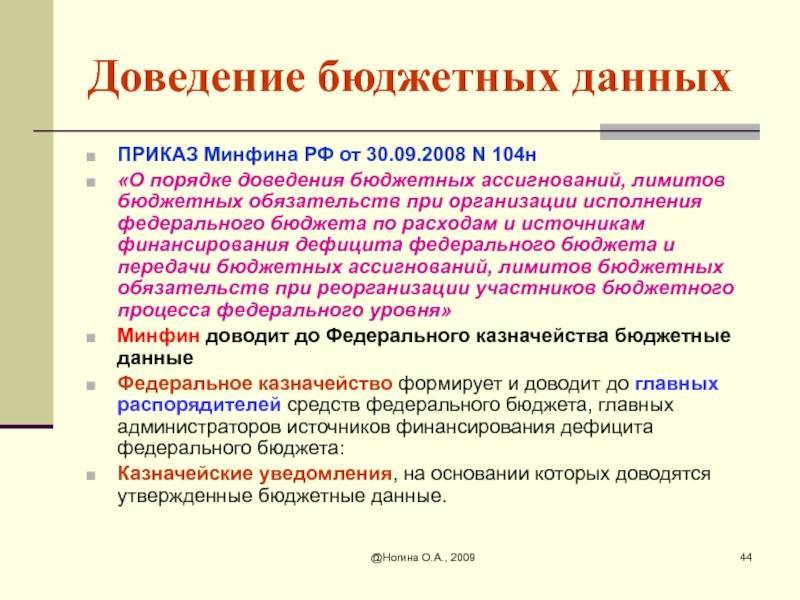

Процедура доведения рассматриваемых лимитов от вышестоящих уровней ведомственных вертикалей до нижестоящих при исполнении федерального бюджета регулируется приказом Минфина РФ от 30.09.2008 № 104н. В свою очередь, распределение лимитов в рамках региональных и местных бюджетов регулируется нормативными актами, принимаемыми на соответствующих уровнях власти.

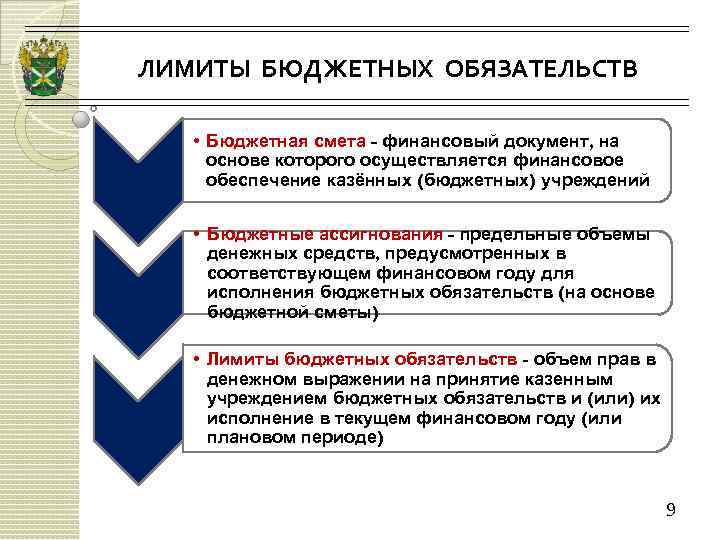

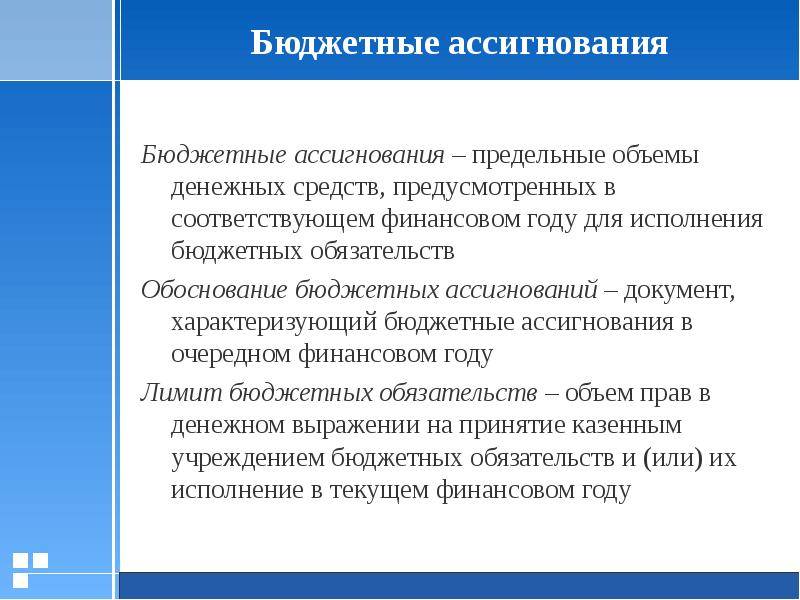

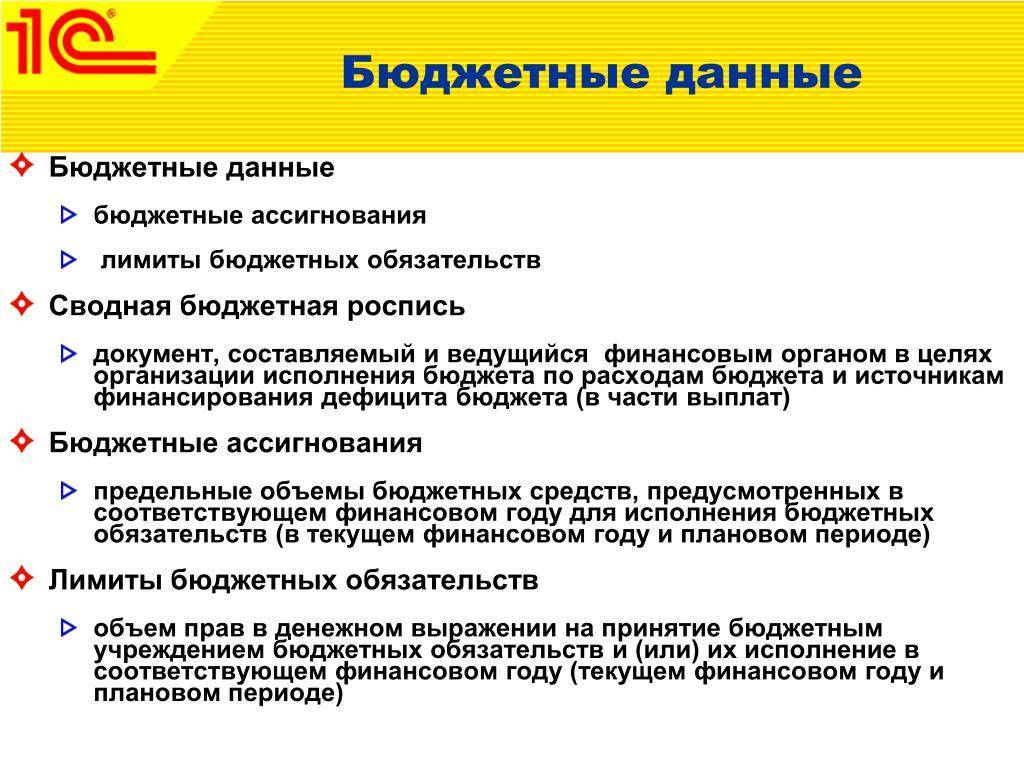

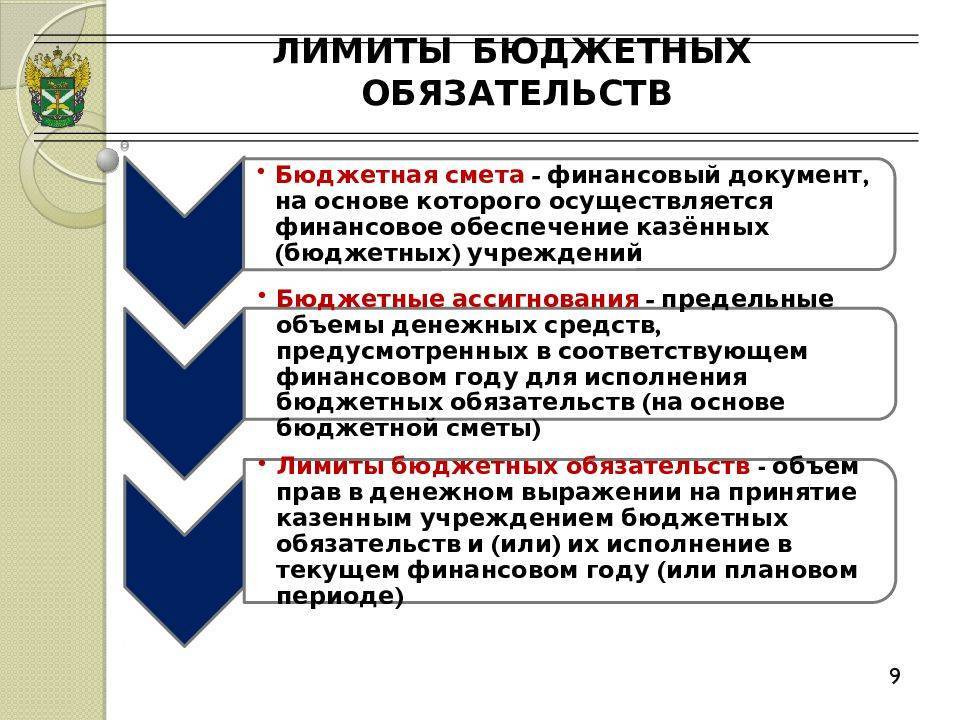

Лимиты бюджетных обязательств — финансовый показатель, установленный БК РФ для казенных учреждений, имеющих статус получателей бюджетных средств. Соответствующие учреждения не могут принимать обязательства, превышающие данные лимиты.

Финансовое обеспечение обязательств, реализуемых в рамках лимитов, осуществляется казенными учреждениями за счет получения бюджетных ассигнований.Финансирование бюджетных организаций и других получателей определяется распорядителем с последующим направлением ассигнований.

Предельный объем финансирования ограничивается лимитом, установленным на квартальный период, нарастающим итогом в пределах календарного года. Сводный лимит по получателям утверждается контролирующим органом исполнительной власти.

Порядок рассмотрения бюджетных ассигнований и их распределения регулирует «Бюджетный кодекс РФ» № 145-ФЗ (действующая редакция от 15.02.2016г.). Показатели лимитов, обязательств составляются в денежном выражении. Назначение лимита – обеспечение качественного контроля за расходованием государственных средств и формирование затрат по целевым статьям.

Планирование бюджетных ассигнований

Что касается планирования, то такой процесс должен осуществляться в строго установленном порядке. В таком случае необходимо соблюдать специальные методики, которые утверждаются в финансовых органах. Планирование бюджетных ассигнований проводится раздельно, чтобы придерживаться действующих и принимаемых обязательств.

Бюджетные средства могут выделяться на действующие расходные обязательства. Их общий состав и объем устанавливаются при помощи законов, нормативных актов, договоров, а также соглашений. Руководителям нельзя их планировать и изменять в текущем году и плановом периоде.

Получатели бюджетных средств прописываются в нормативных и муниципальных актах, а также в соответствующих договорах. Методика планирования бюджетных ассигнований направлена на дальнейшее оказание помощи государственным или муниципальным учреждениям. Участие принимают юридические и физические лица, которые составляют план с заданиями на очередной год. Стоит отметить, что выполнять все обязательства необходимо в отчетном или текущем году.

Полномочия получателя

Получатель БС – учреждение или иное заведение, уполномоченное законным образом на предоставление ему бюджетных денег на основании бюджетной росписи на конкретный год.

Получатели БС могут:

вовремя получать и пользоваться деньгами бюджета на основании подтвержденной бюджетной росписи, в объеме которой берут во внимание сокращения и индексации;

быть вовремя осведомленным о бюджетных ассигнованиях и лимитах обязательств по бюджету;

получать компенсацию в объеме недостаточного финансирования.

Получатели денег из бюджета должны:

- вовремя предоставлять бюджетные заявки либо прочую документацию, утверждающую право на предоставление данных денег;

- результативно применять средства бюджета на основании предполагаемой цели применения;

- вовремя и в полной мере отдавать средства, выделенные из бюджета, если на то была договоренность;

- вовремя и целиком платить за использование средств бюджета, полученных на возмездных основаниях;

- вовремя оформлять и отправлять отчет и прочие данные относительно применения средств бюджета.

У получателей бюджетных средств есть определенные обязанности

Минфин нашей страны отвечает за:

- соответствие бюджетной росписи подтвержденному бюджету;

- своевременность оформления росписи бюджетного плана;

- следование порядку выдачи бюджетных кредитов, госгарантий и инвестиций в бюджет.

Министр финансов лично отвечает за соответствие бюджетной росписи закрепленному бюджету; оформление бюджетной росписи в заданные временные рамки; введение режима уменьшения расходов бюджетных средств, если имеется информация относительно отсутствия возможности исполнения фед. бюджета.

Министерство финансов РФ отвечает за соответствие бюджетной росписи подтвержденному бюджету

За что отвечает федеральное казначейство?

- За достоверность и общее выполнение операций и учета кассовых поступлений, выплат, оформления отчетности относительно кассовых поступлений в бюджеты, о выплатах из бюджетных денег.

- За оформление и отправку отчетности о кассовых поступлениях в бюджеты в заданные временные рамки, также о выплатах из средств бюджета.

- За своевременное предоставление полученных от Минфина России лимитов бюджетных обязательств главным распорядителям денег, выделенных из федерального бюджета.

- За своевременное предоставление главным распорядителем выделенных из федеральных денег средств лимитов по бюджетным обязательствам до пребывающих в его юрисдикции распорядителей и получателей этих денег.

- Осуществление расходов с единого счета бюджета в рамках закрепленных лимитов обязательств по бюджету.

- Произведение отслеживания за следование бюджетным законам, действующим в нашей стране, со стороны главных распределителей, распорядителей и получателей денег из фед. бюджета в рамках собственной компетенции.

Федеральное казначейство отвечает за предоставление лимитов бюджетных обязательств, осуществление расходов со счета федерального бюджета и проч.

Что касается предсказаний относительно социально-экономического развития территории, они происходят на основании сведений о социально-экономическом развитии территории за последний период отчета, предсказаний относительно социально-экономического развития территории до окончания базового года и перспектив развития экономики и социальной сферы на грядущий финансовый год и предшествуют оформлению проекта на бюджет.

Комментарий к статье 69 БК РФ

В рамках проведения комплексной реформы бюджетного процесса комментируемая статья в соответствии с Законом 2007 г. N 63-ФЗ полностью изложена в новой редакции, определяющей закрытый перечень форм бюджетных ассигнований, различающихся правовым статусом и отражением в бюджете.

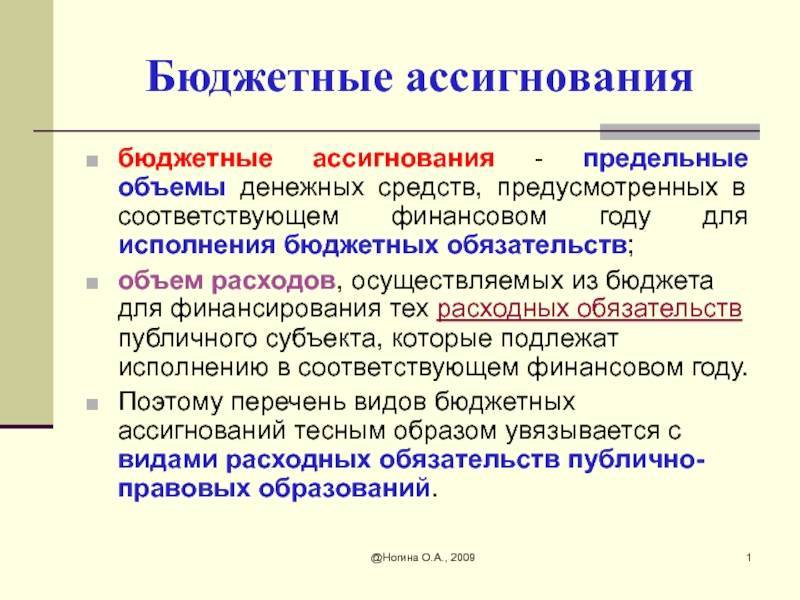

В ранее действовавшей редакции ст. 69 Кодекса определялся перечень форм расходов бюджетов, т.е. форм предоставления бюджетных средств. Согласно уточненному в соответствии с Законом 2007 г. N 63-ФЗ определению (см. комментарий к ст. 6 Кодекса) бюджетные ассигнования – это предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств, т.е. расходных обязательств, подлежащих исполнению в соответствующем финансовом году. В свою очередь, расходные обязательства представляют собой обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (России, субъекта РФ, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

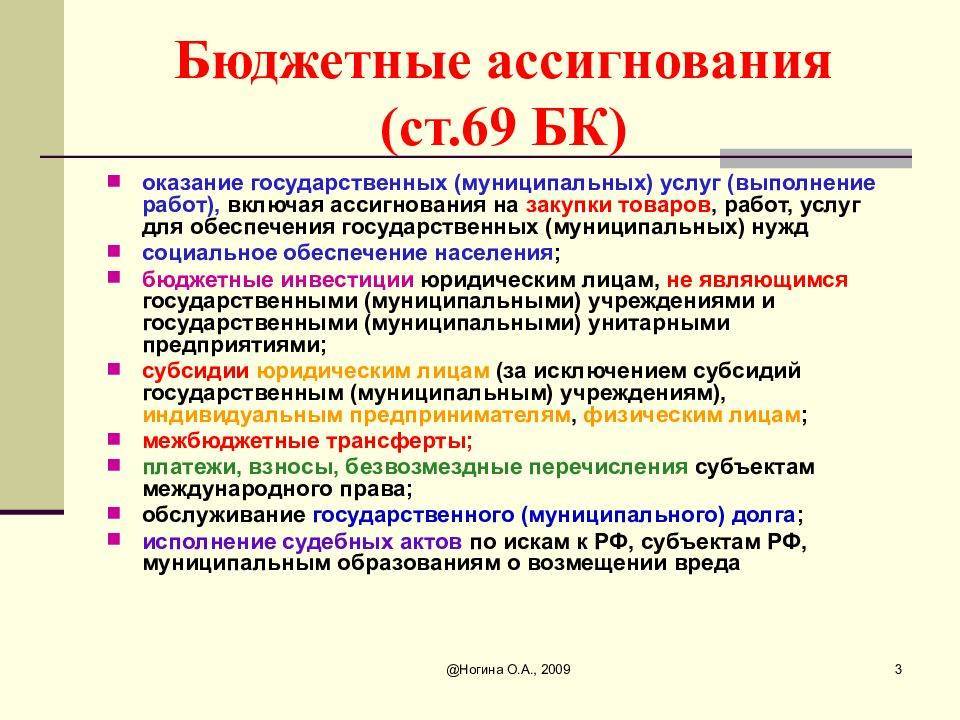

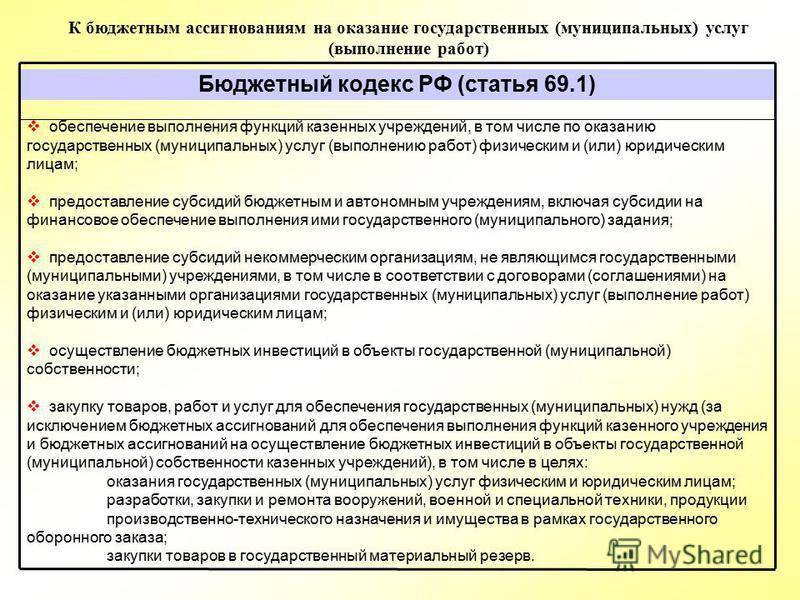

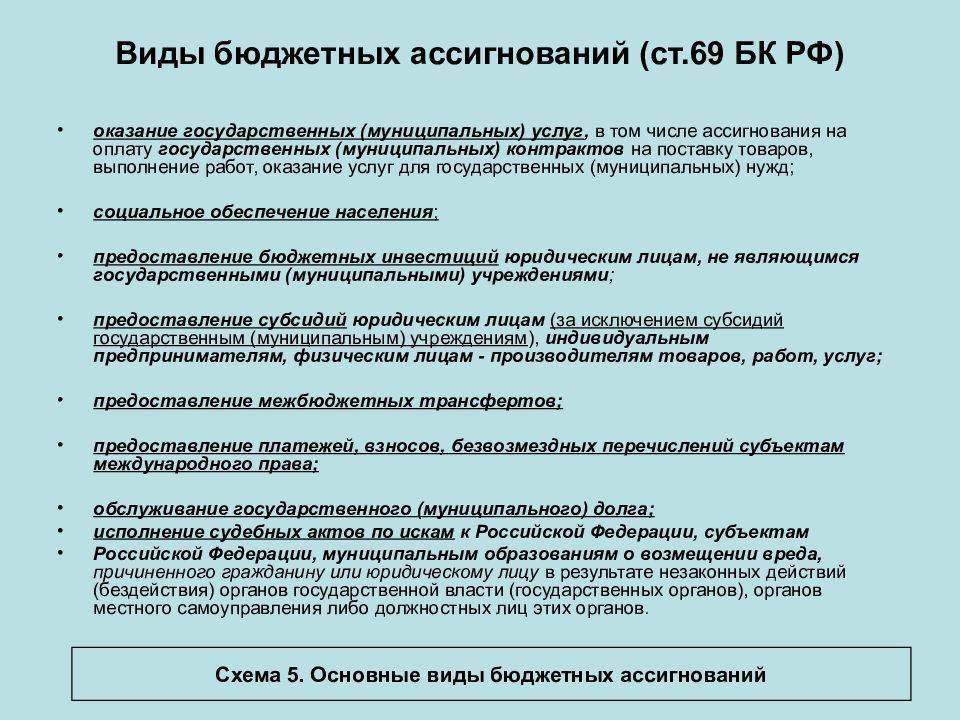

Основными из форм бюджетных ассигнований, установленных комментируемой статьей, являются бюджетные ассигнования на оказание государственных (муниципальных) услуг и бюджетные ассигнования на социальное обеспечение населения (включающие в том числе бюджетные ассигнования на исполнение публичных нормативных обязательств). Формы бюджетных ассигнований на оказание государственных (муниципальных) услуг определены в ст. 69.1 Кодекса, а формы бюджетных ассигнований на социальное обеспечение населения – в ст. 74.1 Кодекса.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, осуществляется в порядке, предусмотренном ст. 80 Кодекса.

Статьей 78 регулируется предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг.

Формы межбюджетных трансфертов, предоставляемых из федерального бюджета, бюджетов субъектов РФ и местных бюджетов определены соответственно в ст. ст. 129, 135 и 142 Кодекса.

В отдельную форму бюджетных ассигнований выделено предоставление платежей, взносов, безвозмездных перечислений иностранным государствам, международным организациям и иным субъектам международного права.

Обслуживанию государственного (муниципального) долга посвящена ст. 119 Кодекса.

Предоставление бюджетных ассигнований для исполнения судебных актов по искам к России, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) ОГВ (государственных органов), ОМСУ либо должностных лиц этих органов, осуществляется в порядке, предусмотренном гл. 24.1 Кодекса.

Другой комментарий к статье 69 Бюджетного Кодекса РФ

Для того чтобы охарактеризовать сущность осуществления государством бюджетных расходов, необходимо их классифицировать по определенным признакам. До 1 января 2008 г. БК РФ содержал легальное разделение всех бюджетных расходов, исходя из их экономической сущности, на текущие и капитальные. Группировка расходов бюджетов на текущие и капитальные устанавливалась Экономической классификацией расходов бюджетов РФ, установленной в приложении 6 к Федеральному закону от 15 августа 1996 г. N 115-ФЗ “О бюджетной классификации Российской Федерации”. Предполагалось, что капитальные расходы из состава экономической классификации расходов бюджетов Российской Федерации следует, что к капитальным расходам относятся группы 300 “Поступление нефинансовых активов”, 500 “Поступление финансовых активов” и 600 “Выбытие финансовых активов”. Часть средств, направляемых на инновационные и инвестиционные цели, в том числе на цели, связанные с государственными гарантиями частным инвесторам, могли быть выделены в расходной части бюджета в специальный раздел – бюджет развития, средства которого использовались исключительно на конкурсной основе.

В отличие от капитальных, текущие расходы – это расходы, осуществляемые по следующим основным направлениям: финансовое обеспечение текущего функционирования органов государственной власти и органов местного самоуправления; финансирование бюджетных учреждений; оказание государственной поддержки нижестоящим бюджетам; оказание государственной поддержки отдельным отраслям экономики на текущее функционирование.

Также все бюджетные расходы можно классифицировать по территориальному признаку на федеральные, расходы субъектов Федерации, муниципальные расходы.

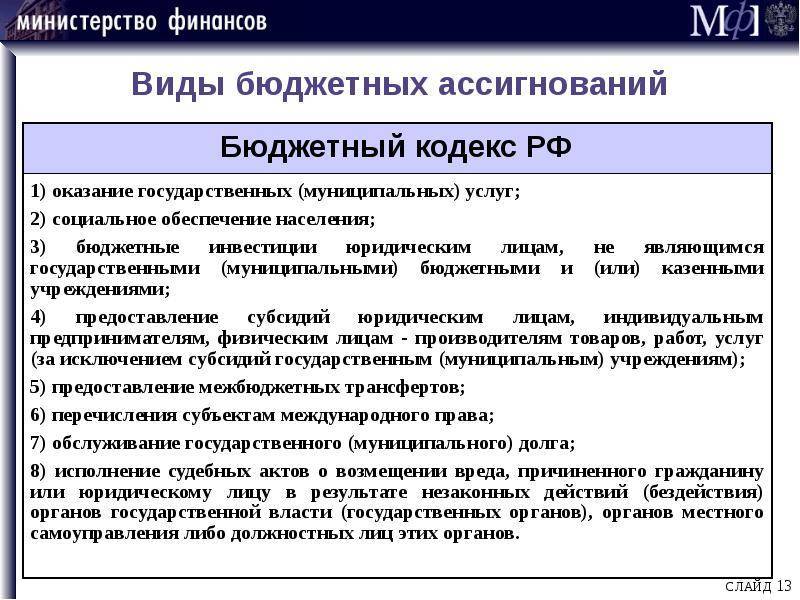

Бюджетные расходы классифицируются в зависимости от формы их осуществления. С 1 января 2008 г. расходование средств бюджета осуществляется посредством бюджетных ассигнований. Под ассигнованиями понимаются четко определенные суммы денежных средств, выделяемые из централизованных и децентрализованных фондов денежных средств на определенные цели. Бюджетное ассигнование представляет собой установленную бюджетной росписью на данный финансовый год предельную сумму денежных средств, направляемую из бюджета различным получателям бюджетных средств (бюджетным учреждениям и прочим), которые могут использовать данные финансовые ресурсы на определенные цели. Примечательно, что в ст. 69 БК РФ содержится закрытый перечень видов бюджетных ассигнований. Данная норма означает, что расходование средств бюджета как основного финансового фонда может осуществляться только в формах, прямо установленных БК РФ. Выделяются следующие виды бюджетных ассигнований, направленных на:

– оказание государственных (муниципальных) услуг, включая целевые ассигнования на оплату государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд;

– социальное обеспечение населения;

– предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

– предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг;

– предоставление межбюджетных трансфертов;

– предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

– обслуживание государственного (муниципального) долга;

– исполнение судебных актов по искам к Российской Федерации, субъектам Российской Федерации, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

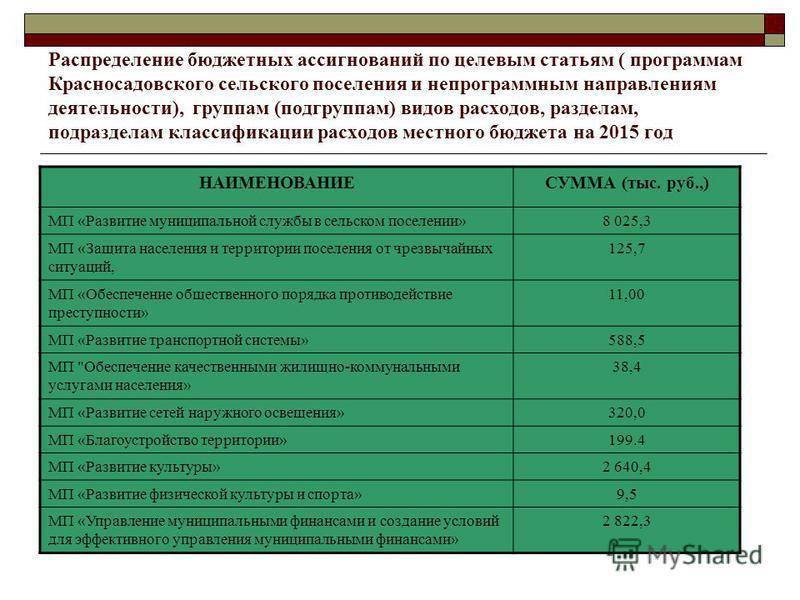

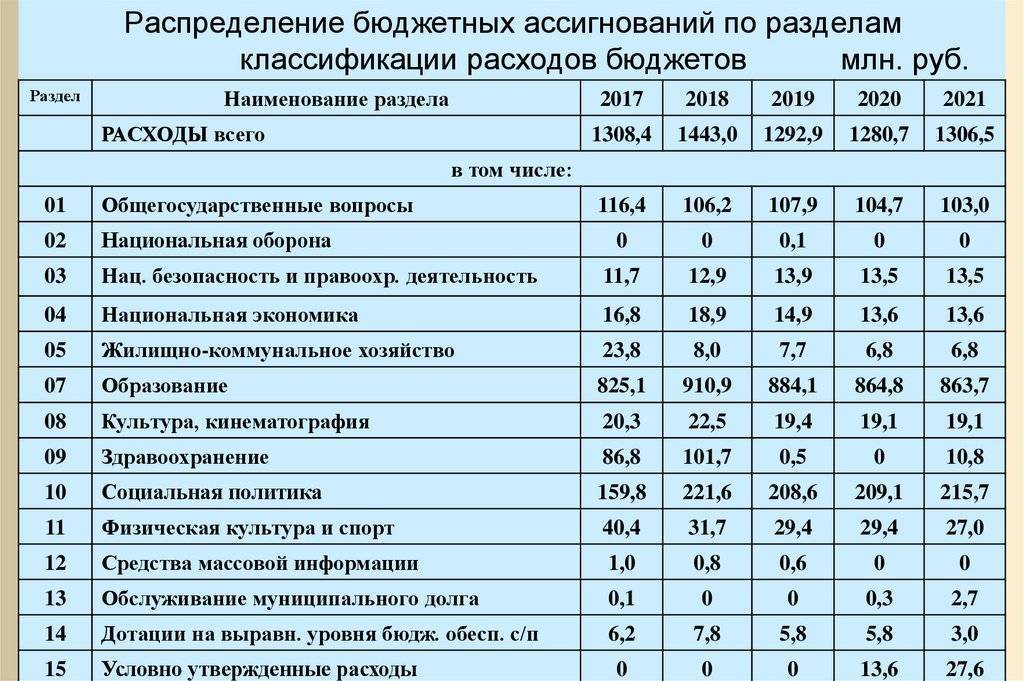

Например, общая группировка расходов по разделам функциональной классификации расходов бюджетов РФ предусмотрена в приложении N 8 к Федеральному закону “О федеральном бюджете на 2007 год”. В приложении N 10 к указанному Федеральному закону предусмотрены суммы ассигнований в рамках ведомственной классификации расходов. Например, Главному управлению специальных программ Президента Российской Федерации направляются ассигнования в размере 16 500 тыс. рублей, в том числе на здравоохранение и спорт, внепрограммные инвестиции в основные фонды и строительство объектов общегражданского назначения.

Распределение лимитов бюджетных обязательств

Распределение лимитов учреждений, а также ассигнований по конкретным получателям бюджетных средств — процесс многоступенчатый.

Наибольший объем полномочий здесь имеет Министерство финансов РФ, которое, основываясь на порядке составления и ведения сводной росписи федерального бюджета:

- устанавливает и направляет в Федеральное казначейство лимиты для главных распорядителей;

- в рамках реализации исключительных полномочий утверждает и вносит изменения в соответствующие лимиты.

Следующий по объему полномочий в части распределения лимитов субъект бюджетного процесса — главный распорядитель. Он может быть представлен вышестоящей структурой федерального, регионального ведомства или, к примеру, муниципального образования. Главный распорядитель имеет право распределять лимиты между рядовыми распорядителями. Которые, в свою очередь, могут быть представлены подчиненными вышестоящей структуре ведомства органами, а также отдельными казенными учреждениями.

Наименьший объем полномочий в части обращения с лимитами имеет получатель бюджетных средств. Как правило, это непосредственно учреждение или орган власти, подотчетные главному или рядовому распорядителю. Получатель бюджетных средств осуществляет исполнение бюджетных обязательств в рамках установленного лимита при условии составления и утверждения бюджетной сметы.

Стоит отметить, что государственная структура или учреждение может одновременно иметь статус и распорядителя, и получателя бюджетных средств.

Важная роль в бюджетном процессе принадлежит Федеральному казначейству. Данная структура:

- доводит до главных распорядителей лимиты, которые представлены Минфином;

- доводит до рядовых распорядителей, а также получателей бюджетных средств лимиты, распределенные главными распорядителями.

Процедура доведения рассматриваемых лимитов от вышестоящих уровней ведомственных вертикалей до нижестоящих при исполнении федерального бюджета регулируется приказом Минфина РФ от 30.09.2008 № 104н. В свою очередь, распределение лимитов в рамках региональных и местных бюджетов регулируется нормативными актами, принимаемыми на соответствующих уровнях власти.

Лимиты бюджетных обязательств

Лимит — это граница, которую нельзя превышать. В данном случае речь идет о границе для бюджетных расходных обязательств, исполняемых с 01 января по 31 декабря какого-либо года. Под расходными в свою очередь понимаются обязанности страны, региона или города, посёлка, села или казённого учреждения выплатить средства из казны. Они появляются на основании закона, постановления, указа, договора или соглашения. То есть подписан президентом указ о выплате материнского капитала за второго ребёнка — появилось расходное обязательство о его выплате. А вот сколько запланировано выплатить в конкретном году — это уже бюджетное. Но их могут брать не только президент или правительство. Это могут делать казённые учреждения (сокращённое название КУ), созданные государством или муниципалитетом и работающие за счет средств из казны. Допустим, заключить договор на поставку электрической энергии для здания, в котором учреждение находится.

Лимиты — это предельная сумма, которую данная организация может получить за год (или 3 года). Нарушение этой границы чревато административным и уголовным преследованием. Поэтому казначейство строго следит, чтоб зарплату платили не больше, чем прописано в таком пределе.

Финансирование деятельности казенного учреждения.

В силу ч. 2 ст. 161 БК РФ финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы.

Согласно ч. 5 ст. 161 БК РФ заключение и оплата казенным учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся от имени РФ, субъекта РФ, муниципального образования в пределах доведенных казенному учреждению лимитов бюджетных обязательств, если иное не установлено БК РФ, и с учетом принятых и неисполненных обязательств.

Нарушение казенным учреждением данного требования при заключении государственных (муниципальных) контрактов, иных договоров является основанием для признания их судом недействительными по иску органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, в ведении которого находится это казенное учреждение.

Должностное лицо, ответственное за нарушение, указанное в ст. 15.15.10КоАП РФ. Согласно ст. 2.4 КоАП РФ под должностным лицом понимается, в частности, лицо, выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных организациях, а также в Вооруженных Силах, других войсках и воинских формированиях РФ.

Следовательно, именно то лицо, которое соответствует данным критериям, и будет подлежать привлечению к ответственности по ст. 15.15.10 КоАП РФ. Например, Магаданский областной суд в Решении от 29.01.2018 № 12-459/2017 рассмотрел случай превышения Министерством природных ресурсов и экологии Магаданской области лимита бюджетных обязательств. Согласно Положению о министерстве природных ресурсов и экологии Магаданской области министерство возглавляет министр, обеспечивая соблюдение финансовой дисциплины. Поэтому к ответственности был привлечен министр, который, являясь должностным лицом, наделенным организационно-распределительными функциями, в нарушение ч. 3 ст. 219 БК РФ принял бюджетные обязательства в размере, превышающем утвержденные лимиты бюджетных обязательств.

Случаи применения ст. 15.15.10 КоАП РФ. В пункте 2 Представления Счетной палаты РФ от 31.05.2016 № ПР 10-167/10-04 приведен случай привлечения к ответственности, когда в целях выполнения работ по текущему ремонту искусственных сооружений на автомобильной дороге казенное учреждение заключило государственный контракт стоимостью 181 058,3 тыс. руб., в том числе стоимостью работ на 2015 год – 3 911,9 тыс. руб., при этом соответствующие лимиты бюджетных обязательств учреждению в 2015 году не доводились.

Верховный суд Республики Дагестан в Решении от 05.05.2017 № 21-219/2017 признал правомерным применение ст. 15.15.10 КоАП РФ в случае, когда отдел МВД принял бюджетные обязательства сверх доведенных лимитов бюджетных обязательств на 2015 год в сумме 460 000 руб., в том числе по расчетам за поставленный природный газ – в сумме 360 000 руб., по расчетам за потребленную энергию – в сумме 100 000 руб.

АС ВВО в Постановлении от 15.12.2015 № Ф01-5201/2015 согласился с привлечением к административной ответственности казенного учреждения, которое в 2013 году сверх доведенных лимитов бюджетных обязательств заключило 66 договоров на осуществление расходов по кодам 320-0305-2026700-242-221 «Услуги связи», 320-03052026700-244-223 «Коммунальные услуги», 320-0305-2026700-242-225 «Работы, услуги по содержанию имущества», 320-0305-2026700-244-244-225 «Работы, услуги по содержанию имущества», 320-0305-2026700-242-226 «Прочие работы, услуги», 320-0305-2026700-244-226 «Прочие работы, услуги», 320-0305-2166700244-226 «Прочие работы, услуги».

Магаданский областной суд в Решении от 30.03.2018 № 12-22/2018 признал правомерным применение ст. 15.15.10 КоАП РФ в ситуации, когда в результате заключения государственного контракта Миндортрансом Магаданской области были приняты бюджетные обязательства в сумме 19 034 руб. за счет средств федерального бюджета при отсутствии лимитов бюджетных обязательств по соответствующей целевой статье.

Использование бюджетных ассигнований из резервного фонда

Бюджетом страны предусмотрена еще одна статья – «Резервный фонд», которая планируется в размере не более 1 % всех расходов бюджета. Денежные средства указанной статьи используются на финансирование чрезвычайных и непредвиденных расходов.

Запрещено использовать бюджетные ассигнования резервного фонда на финансирование проведения выборов или референдумов.

Кроме того, бюджетные ассигнования из резервного фонда могут пойти на предупреждение и устранение чрезвычайных ситуаций, стихийных бедствий и их последствий при решении Правительства РФ.

В заключении хотелось бы отметить, что бюджетные ассигнования – это необходимый инструмент поддержания социальной сферы общества на высоком уровне. Незащищенные слои населения вправе получать от государства достойную поддержку, равно как и добросовестные предприниматели, уплачивающие налоговые обязательства в бюджет.

Таким образом, только грамотное планирование бюджета страны поможет сформировать необходимый объем ассигнований и осуществлять содействие во всех сферах жизни общества.

Подводя итог: ассигнования – это бюджетные средства местного, регионального и федерального уровня, выделенные на экономическое развитие, укрепление обороноспособности, осуществление мероприятий по управлению государственным долгом, а также содержание государственных органов и местного самоуправления. Нельзя забывать о необходимости финансирования правоохранительной деятельности и государственной безопасности.

Особенности применения

Лимит бюджетных обязательств не является неизменным параметром.

Корректировка

Корректировка

может производится:

- Исполнительным органом, распорядителем бюджета.

Орган может снизить лимит, заблокировать поступлений или увеличить размер показателей. - Получателем.

Изменения в показателях могут осуществляться при недостатке, отказе от принятия обязательств, поступлений сверх лимита.

Поступление средств сверх установленных лимитов

иногда возникает при получении внебюджетных ассигнований или дополнительных бюджетных ассигнований конца года. Превышающие лимиты доходы необходимо утвердить у распорядителя бюджета. Если представительный орган не утвердит поступления в течение 15 дней после обращения получателя, имеющиеся лимит индексируется по статьям расходов.

При возникновении ситуации обратного порядка – нехватке утвержденного лимита

на исполнение обязательств получатель должен обратиться с заявкой в распорядительный орган. К заявке прилагаются

:

- Договора и накладные или акты (например, или ), работы или по которым осуществлены, но не оплачены казенным или бюджетным учреждением.

- Расчеты требуемого количества средств на , недостаточно установленные лимитом или изменившиеся при расширении .

- Документы, подтверждающие произведенные расходы по программам, введенным после утвержденных обязательств.

Утвержденный лимит обязательств может быть изменен распорядителем. Корректировки проводятся

в результате:

- Снижения расходов бюджета. Допускается снижение бюджетных ассигнований в пределе 10% установленного лимита.

- Перераспределения обязательств по статьям расходов.

При изменении размера утвержденных лимитов до получателя сведения доводятся не позднее 5 дней до начала периода. Корректировка данных не производится после истечения половины срока действия лимита.

Изменение лимитов, утверждаемых поквартально, может возникать при задержке перечислений на срок до 3 месяцев. Размер отсроченного обязательства не должен превышать 10% общего лимита квартала.

В ряде случаев распорядителем производится блокировка

В ряде случаев распорядителем производится блокировка

установленных лимитов обязательств. Прерывание поступлений может осуществляться на любом этапе финансирования и в пределах заблокированных величин.

Прекращение поступлений

ассигнований может быть вызвано:

- Отсутствием программы или условий, на исполнение которых утверждались средства.

- Выявлением невозможности исполнения расхода.

- Установление факта нецелевого расходования средств.

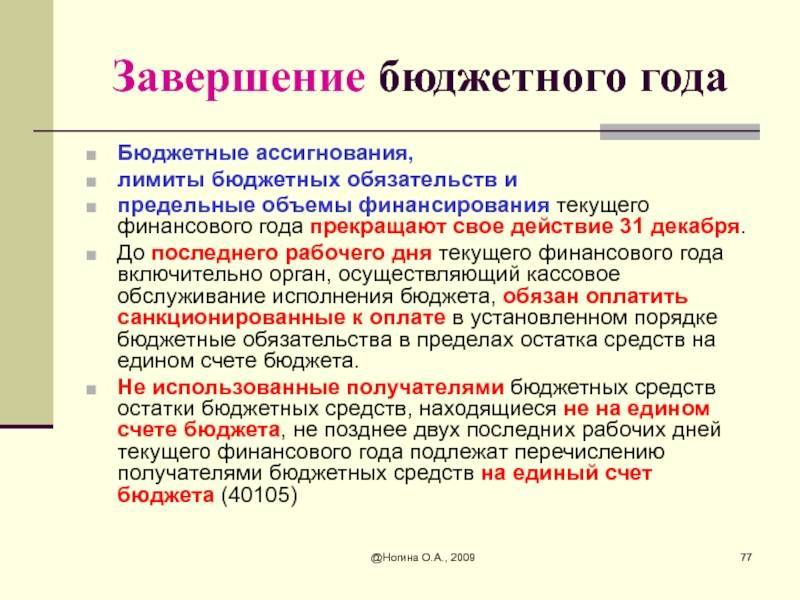

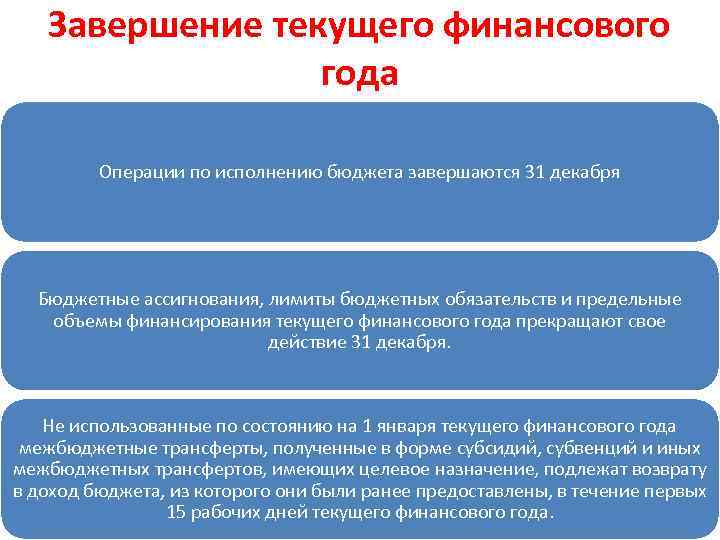

Установленный для получателя лимит бюджет ассигнований прекращает действие до 31 декабря учетного года. Средства, не использованные получателем до отчетной даты, подлежат возврату в бюджет без права дальнейшего расходования.

Про порядок доведения бюджетных ассигнований и лимитов бюджетных обязательств смотрите в данном видеосюжете:

Все учреждения, которые работают на бюджетной основе, должны осуществлять собственную деятельность при помощи использования соответствующих денежных средств. Именно поэтому необходимо знать порядок и принцип распределения бюджета.

Порядок и сроки доведения и принятия

ЛБО определяется ежеквартально и подлежат доведению до низового звена в виде получателей не позднее, чем за 5 дней до того, как стартует период, на который они установлены.

Субъекты, которым выделяются средства непосредственно для их освоения, присваивается лицевой счет, который дает возможность осуществлять учет следующих элементов:

- доведенные обязательства;

- размеры статей затрат;

- перечисленные лимиты;

- зачисленные дотации.

Обязательства принимаются через списание средств со счетов, которые открыты в УФК. Лимитные суммы переводятся на основании платежных поручений, для которых установлен единый образец. Каждая операция по списанию финансов проходит контроль Казначейства на предмет целевого использования, не превышение лимита и соответствие статье КБК.

Контролирующий орган вправе отказать в исполнении обязательства, если:

- требуемые для операции средства выходят за рамки доведенных обязательств по статьям;

- ассигнования не выделялись по установленному лимиту;

- установлены нарушения норм бюджетирования (например, производится проплата по договорам, которые не участвовали в тендере и т. д.);

- имеются противоречия (разница) в зачисленных ассигнованиях и смете, прошедшей утверждение распорядителем.

Если принимается решение отказать в проведении операции, то до получателя обязательно доводится соответствующая информация с обоснованием причин. Если отказ не мотивирован – это нарушает бюджетное финансирование и является основанием для применения мер воздействия на исполнительный орган.

Сущность бюджетных ассигнований

Средства из бюджета в виде ассигнований всегда выделяются получателям безвозмездно. Иными словами, от них не требуется возвращения средств обратно в бюджет государства. Экономическая сущность таких выплат проявляется в нескольких видах расходов. Каждый такой вид можно охарактеризовать как с позиции качества, так и количества. Так, количественная составляющая позволяет установить объем расходов, а качественная отражает их назначение.

Что касается структуры бюджетных расходов, то ее устанавливают в бюджетном плане каждый год в зависимости от экономической ситуации в стране, а также общественных предпочтений.

Объем ежемесячных поступлений на лицевой счет бюджетного учреждения

Месяц | Ежемесячная сумма поступлений бюджетных ассигнований, тыс. руб. |

Январь | 1 441,88 |

Февраль | 1 441,88 |

Март | 1 441,88 |

Апрель | 1 441,88 |

Май | 1 441,88 |

Июнь | 1 441,88 |

Июль | 1 441,88 |

Август | 1 441,88 |

Сентябрь | 1 441,88 |

Октябрь | 1 441,88 |

Ноябрь | 1 441,88 |

Декабрь | 1 441,92 |

Итого | 17 302,60 |

По мнению автора, порядок планирования расходования бюджетных средств должен быть следующим:

1. Финансово-экономический отдел (в зависимости от организационной структуры бюджетной организации это может быть и бухгалтерия) бюджетного учреждения определяет среднемесячную норму расхода денежных средств как в общем объеме бюджетных ассигнований, так и по каждой статье бюджетной классификации в отдельности. Результат такого распределения представлен в таблице.

Таблица 3