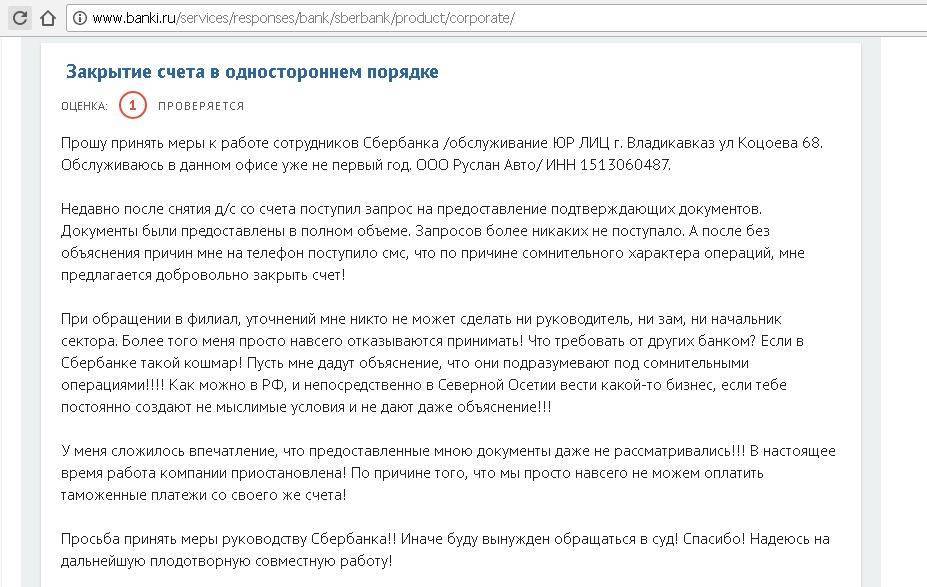

Где правда

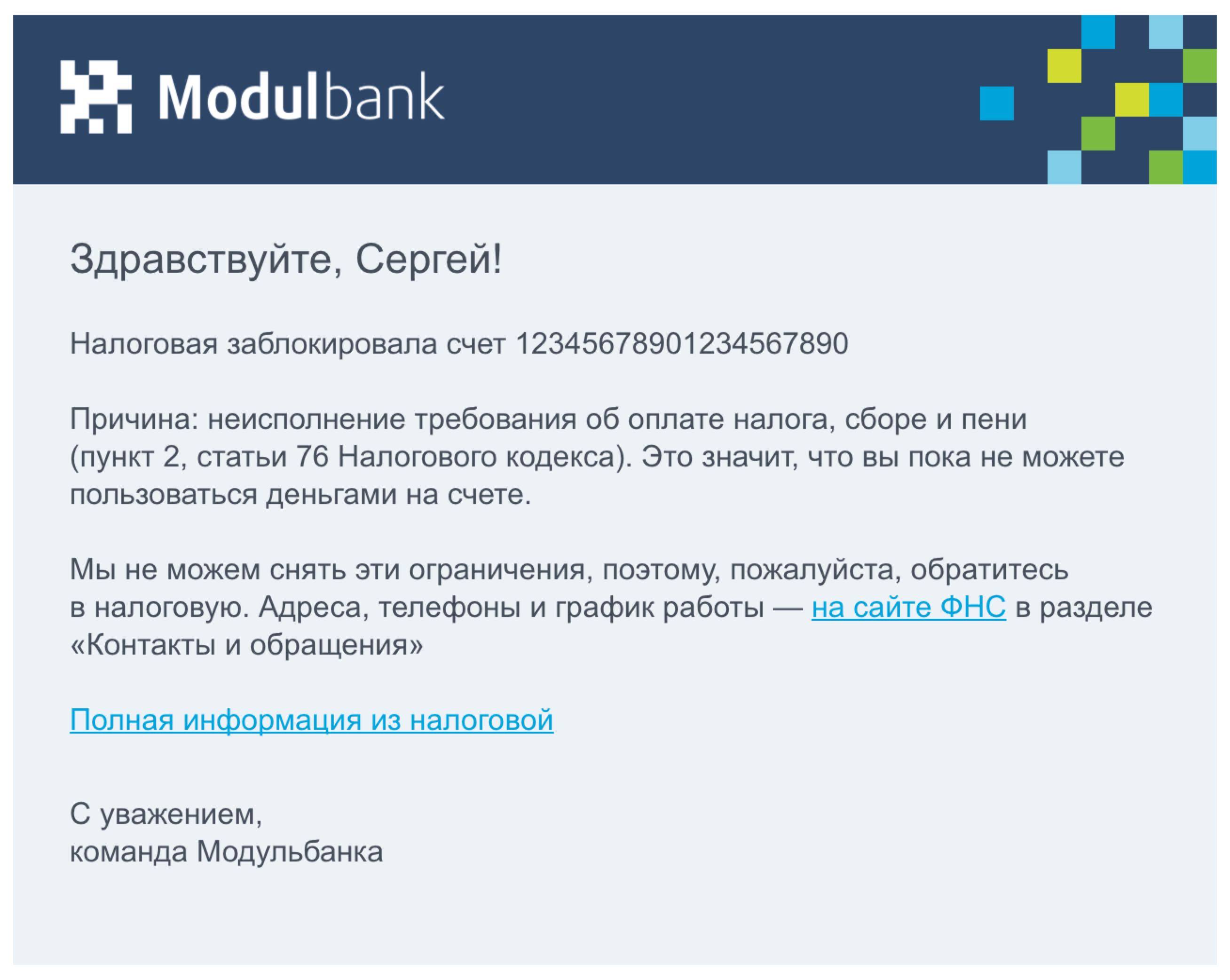

Проблема блокировки личных счетов существует уже давно. Сегодняшний шум связан лишь с тем, что налоговая приступила к деятельным действиям, а банки стали им сопротивляться. Поскольку самим банкам заморозка счетов абсолютно невыгодна.

Но на самом деле, как это ни обидно, налоговики правы. Как напомнил Центробанк:

- Сообразно статье 23 ГК РФ, ИП является физическим лицом.

- Согласно статье 24 ГК РФ, ИП отвечает по своим долгам всем своим собственностью, кроме того, на которое не может быть наложено взыскание. Личные счета к таковому не относятся.

Таким манером, исходя из самого юридического определения ИП, действия ФНС абсолютно законны. Чтобы избежать потери личного имущества, необходимо обнаруживать ООО, учредитель которого по долгам компании не отвечает. В случае же с индивидуальным предпринимательством всё своё имущество, в том числе и сбережения на лептах, можно потерять в результате неудачного ведения бизнеса.

Разница лишь в том, что если обыкновенный контрагент для блокировки должен обращаться к судебным приставам, то налоговая может напрямую направить предписание в банк. Но ответ за длинны так или иначе неизбежен. И рассматривать данную ситуацию как ущемление прав предпринимателей нельзя, ведь изначально ими самими был преступлен закон.

Важный момент! Налоговики не вправе заблокировать личные счета физических лиц, у которых нет статуса ИП.

Что делать, если счёт заблокировали

Прежде всего, нужно сказать, что счёт блокируется лишь в части долга. Остальными средствами на счету можно пользоваться. Однако в ряде случаев, когда долги слишком велики и больше стоимости имущества, ФНС вправе полностью заблокировать абсолютно все счета должника.

Порядок действий при блокировке прост:

- Обратиться в банк и узнать, кто и по каким основаниям заблокировал счёт.

- Обратиться в ФНС. Если вы и правда задолжали государству, то обязательства придётся исполнить. Если же долги начислены ошибочно, необходимо обосновать это и потребовать отмены постановления о блокировке.

Блокировка снимается в течение одного дня после устранения причины. Т. е. после подтверждения оплаты долга, подачи несданной декларации и т. д.

Оспаривать решение о блокировке лишь на основании того, что счёт не связан с предпринимательской деятельностью, бессмысленно. Уже 3 крупнейших ведомства чётко изложили свою позицию, и она опирается на действующие нормы закона. Поэтому лучше предпринимателю поскорей устранить причину блокировки, нежели тратить время на необоснованные споры.

Причины блокировки

Налоговая инспекция ссылается на нормы статьи 76 НК РФ. В ней указаны основания, по которым на счета ИП могут быть наложены ограничения:

- Обеспечение взыскания налога, сбора, страхового взноса, штрафа и пени.

- Непредоставление налоговой декларации в течение 10 дней после установленного срока.

- Неисполнение обязанности по получению документов от ФНС в электронной форме.

- Неисполнение обязанности по передаче налоговой квитанции о приёме указанных в НК уведомлений и требований ФНС.

- Непредоставление налоговым агентом расчёта по НДФЛ и страховым взносам.

- Обеспечение возможности привлечения к ответственности за налоговые нарушения.

Как видно, все эти нарушения относятся к сфере предпринимательской деятельности. Но блокировке подвергаются абсолютно все счета ИП, в том числе и те, которые предназначены для погашения личных кредитов. Таким образом у людей возникают просрочки и задолженности перед банками.

1. Недостаточная сумма налогов относительно оборота по счету (меньше 0,9%)

Банк берет на карандаш компании, чьи налоги и взносы меньше 0,9 процента от дебетового оборота по счету. Если одновременно имеются другие признаки подозрительных операций – последует блокировка расчетного счета банком.

При этом компания может нарушить лимит, потому что:

- платит налоги со счетов в разных банках;

- получает на счет суммы, которые не облагаются налогом – например, аванс или помощь учредителя;

- получает большие суммы как посредник, получая небольшой процент от самой сделки.

Как защититься:

- Предоставить в банк копии договоров с контрагентами либо решение учредителя (протокол собрания учредителей).

- Посчитать, какую сумму налогов безопасно платить с каждого счета.

Как мы получали инсайдерскую информацию в банках, чтобы защитить наших клиентов от блокировки расчетного счета банком

После выхода Методичек Центробанка мы серьезно взялись за выяснение вопроса: кто из наших клиентов «выпадает» из критериев и может попасть в зону повышенного внимания своего банка со всеми вытекающими последствиями (требование пояснений, блокировка расчетного счета, клиент-банка, расторжение договора на обслуживание и т.д.). После чего – подготовили для них персональные рекомендации.

В ходе анализа выяснилось следующее:

- Банки будут применять блокировку расчетного счета (причем именно счета, а не клиент-банк) в отношении клиентов, выпадающих из лимита по уровню налоговой нагрузки, «а потом уже разбираться» В одном из банков нам сообщили еще более интересную вещь: что планируют резервировать суммы для уплаты налогов до размера, подходящего для соблюдения данного критерия.

- Банки не будут анализировать, какая сумма была перечислена не в бюджет, а в таможню или брокеру.

- Пока еще не существует механизма заблаговременного согласования с банком своей налоговой политики (например, неравномерности уплаты налогов). Хотя на практике это очень распространенное явление.

- Проводить свой анализ банки будут поквартально.

- Блокировка по IP будет, только если с этого IP совершаются платежи (а не просто вход в клиент-банк с целью сделать выписки или подготовить проект платежки).

После получения обратной связи от банков мы настроили нашу внутреннюю разработку – «Электронный аудитор» – на проверку уровня налоговой нагрузки и определили пул клиентов, у которых данный норматив не соблюдается (т.е. сумма налогов меньше 0,9% от оборота). После чего этим клиентам было выслано индивидуальное обращение с указанием фактической доли и той, при которой у банка не будет претензий.

Аналогичный отбор клиентов и последующее предупреждение клиентов об опасности были проведены и по другим критериям, приведенным в методичках Центробанка.

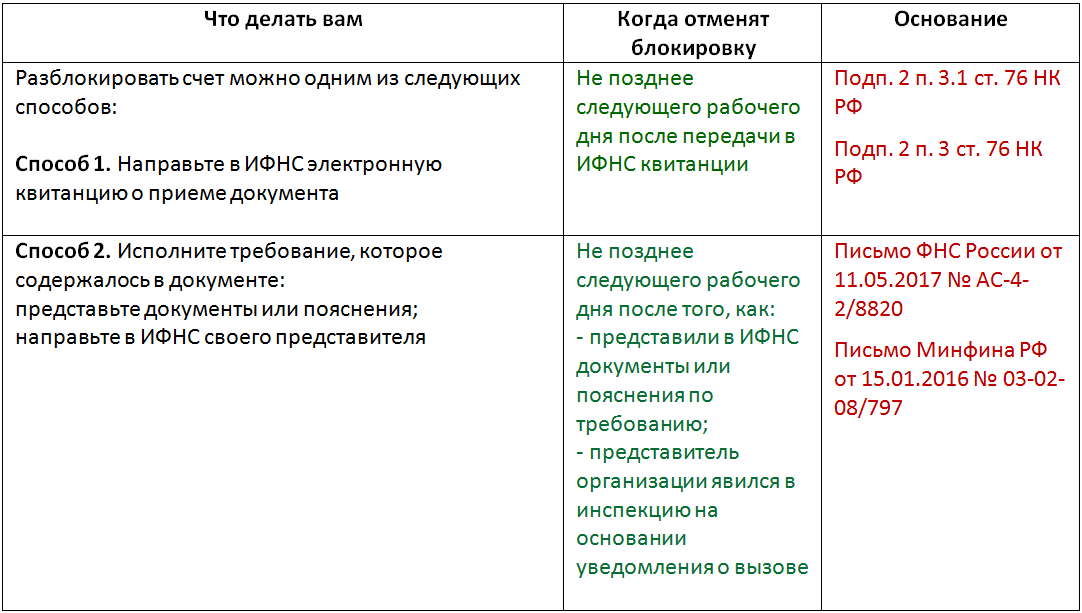

Как разблокировать счет

Снять блокировку счета ИП или ООО можно, соблюдая ниже представленный порядок:

- Выясните причину “заморозки” р/с. Обратитесь в отделение банковской организации, где открыт счет.

- Обратитесь в налоговую инспекцию по месту регистрации предприятия. Здесь более подробно объяснят причину приостановления финансовых операций по счету.

- Попытайтесь как можно быстрее устранить причину. В зависимости от вида нарушения следует выполнить необходимые действия. Например, перечислить в бюджет сумму долга, если не подана декларация – нужно ее сдать и т. д.

- Проинформируйте налоговиков официально, что их требования выполнены.

А случается, что блокировка счета наступила ошибочно. Незаконная операция со стороны ФНС может стать следствием выплаты предприятию процентов по ставке рефинансирования, но для этого следует подать соответствующее требование.

Сроки снятия блокировки

Как правило, налоговая инспекция снимает блокировку в течение суток с момента устранения нарушения и подачи компанией соответствующего уведомления в контролирующий орган. В Налоговом кодексе прописаны основные сроки снятия запрещения:

| Причина блокировки | Срок снятия ареста с момента решения проблемы |

| Не подана в срок декларация | На следующий рабочий день |

| Не оплачен налог, штраф, пеня | На следующий рабочий день (нужна квитанция об оплате) |

| Не отправлена в срок квитанция | На следующий рабочий день после ее подачи |

5. Зарплата сотрудников меньше «минималки»

Чтобы проверить компанию по уровню зарплат, банки сравнивают среднесписочную численность с фондом оплаты труда. Если на сотрудника приходится зарплата меньше «минималки», у банка возникнет подозрение, что клиент – однодневка. Если компания не использует счет для выдачи зарплаты, перечисления НДФЛ и взносов, банк также заподозрит неладное. Компании, у которой зарплаты ниже МРОТ, банк может заблокировать счет или запросить пояснения.

Как защититься. Платить зарплаты по региональной «минималке». Если вы писали мотивированный отказ от регионального уровня и платите по федеральному МРОТ – сообщите об этом банку. Есть и другие причины, почему сотрудники получают меньше: финансовые трудности компании, неполный рабочий день сотрудников и т.д. Если договориться с банком не получается – меняйте банк. Но перед открытием счета в новом есть смысл еще раз перепроверить зарплаты в компании.

Суждение ФНС, Минфина и Центробанка

Налоговики сразу ответили банкам, что ничего незаконного в их действиях нет. В статье 76 НК РФ нет никакого директивы на то, что нельзя блокировать личные счета. А что не запрещено, то разрешено.

В конце июля Минфин издал специальное Письмо от 26.07.2019 N 03-02-07/1/55898, в каком поддержал налоговиков, изложив следующее:

- Согласно статье 76 НК РФ, налоговая инспекция может заблокировать счета ИП за длинны по налогам и сборам.

- Согласно п. 2 ст. 11 НК РФ, счетами называются все — расчётные, текущие и иные — счета в банках, отворённые по договору банковского счёта.

- Статья 76 НК РФ не содержит ограничений на блокировку счетов ИП, которые открыты для целей, не связанных с предпринимательской деятельностью.

Решительную точку в споре в сентябре поставил Центробанк. Он поддержал своих коллег. Замглавы юридического департамента ЦБ в письменном облике объяснил Минфину, а заодно и всем банкам, что они должны обеспечить взыскание долгов со всех счетов предпринимателя, даже тех, какие используются в личных целях.

2. «Офисные» расходы не проходят по счету

Часто мы встречаем ситуации, когда компания покупает некоторые материалы или заказывает услуги не официально, потому что так быстрее, дешевле, выгоднее (доводы могут быть различными). Речь идет о повседневных расходах на функционирование офиса – канцелярию, коммунальные платежи и арендную плату. Между тем банкиры целенаправленно ищут такие операции, поскольку они свидетельствуют о реальной деятельности компании. Если такие расходы по счету не проходят – последует блокировка банковского счета, и банкиры потребуют объяснений.

Как защититься. В новых условиях необходимо отказаться от таких правил, риски стали очень большими. Необходимо легализовать указанные расходы – оформлять официально и оплачивать товары и услуги поставщиков с расчетного счета. Это еще и позволяет уменьшить налог на прибыль, а для банков деятельность компании будет выглядеть более реальной. В случае если указанные расходы компания проводит по другому своему счету – придется предоставить соответствующие пояснения в банк, что аренду, коммуналку и канцелярию компания оплачивает через другой банк.

В каких случаях блокируют расчетный счет

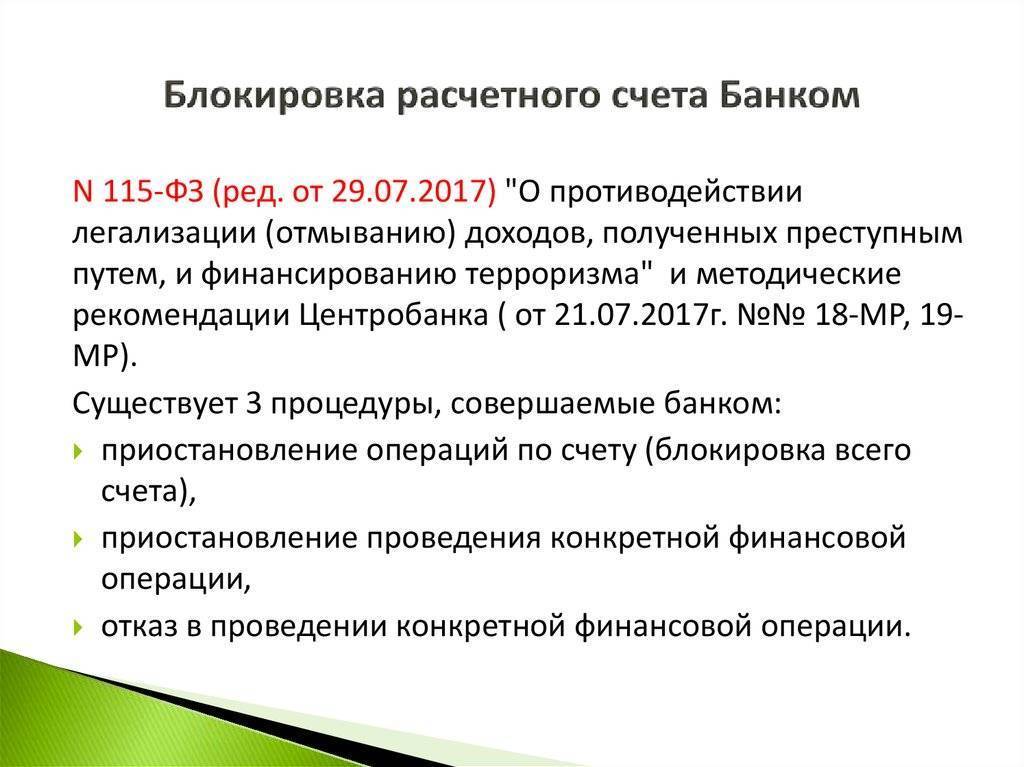

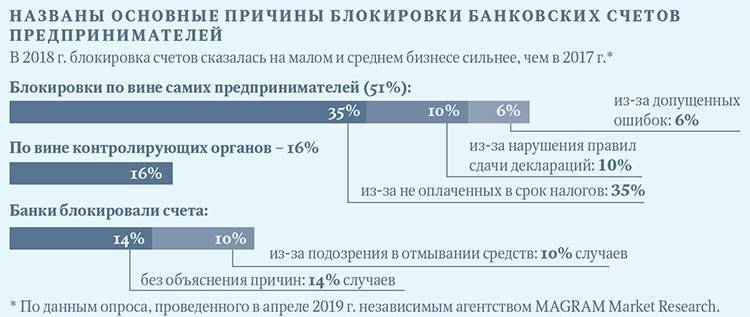

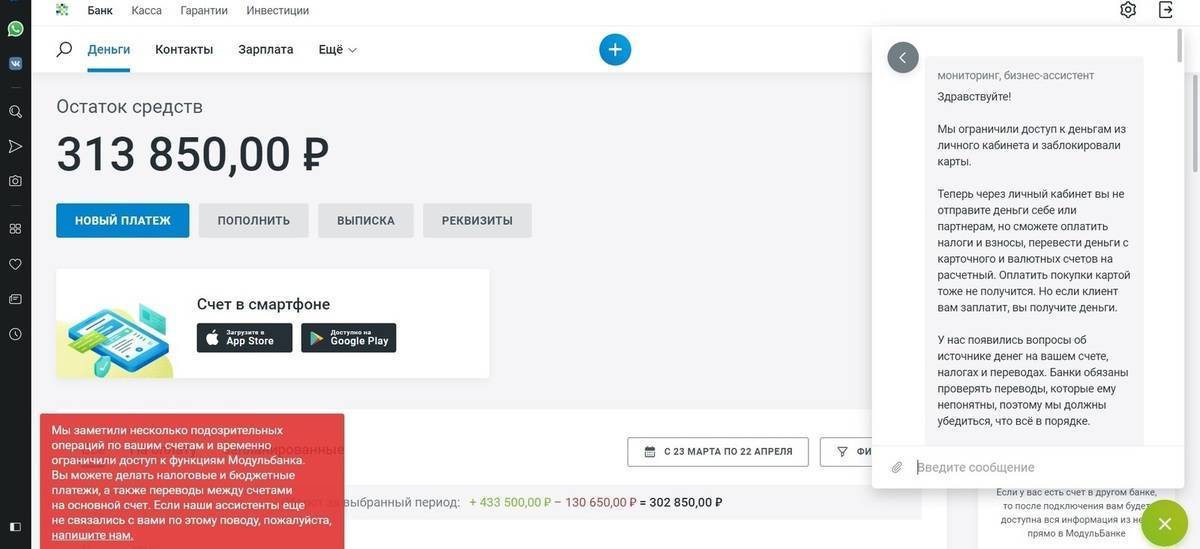

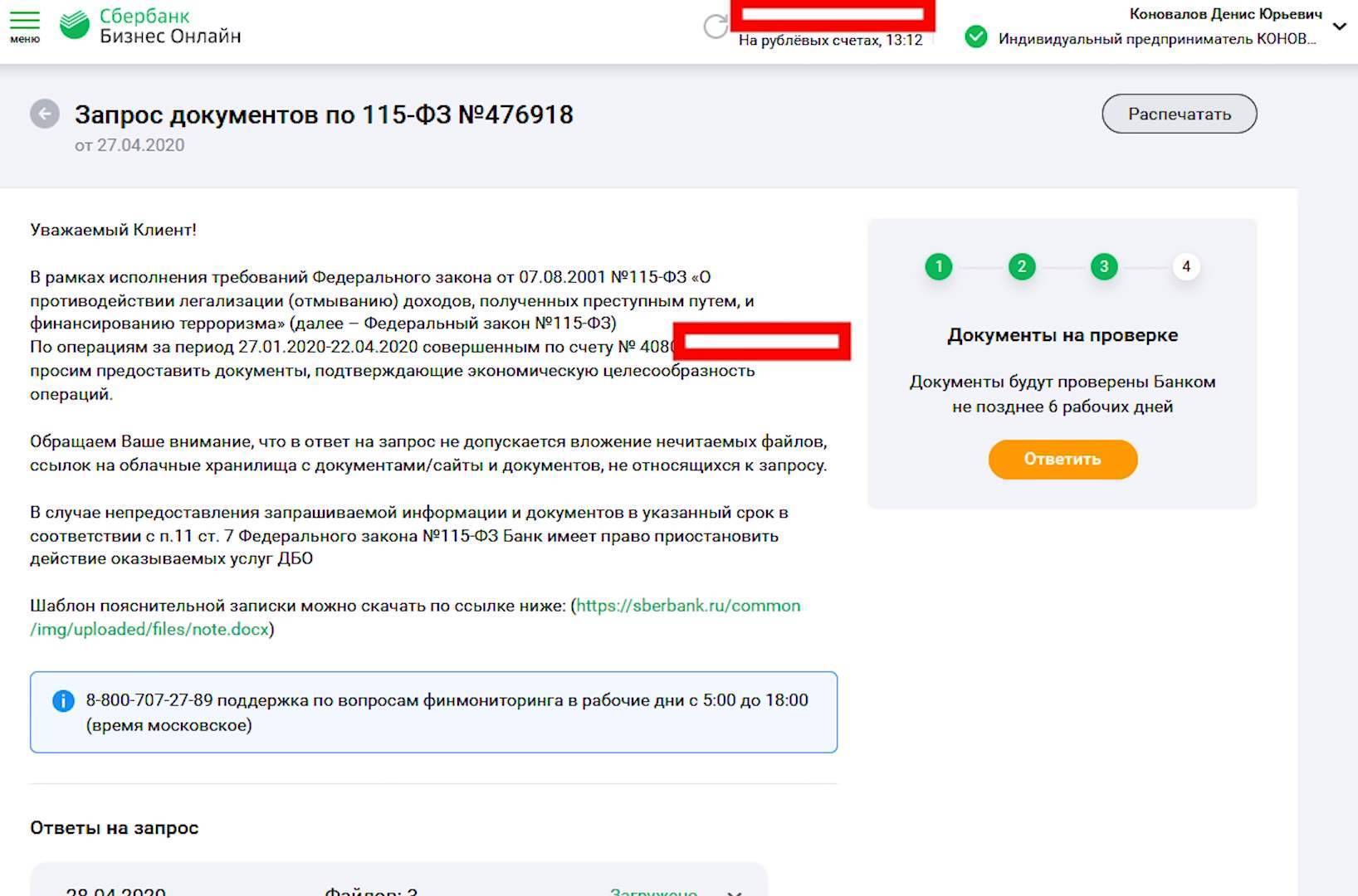

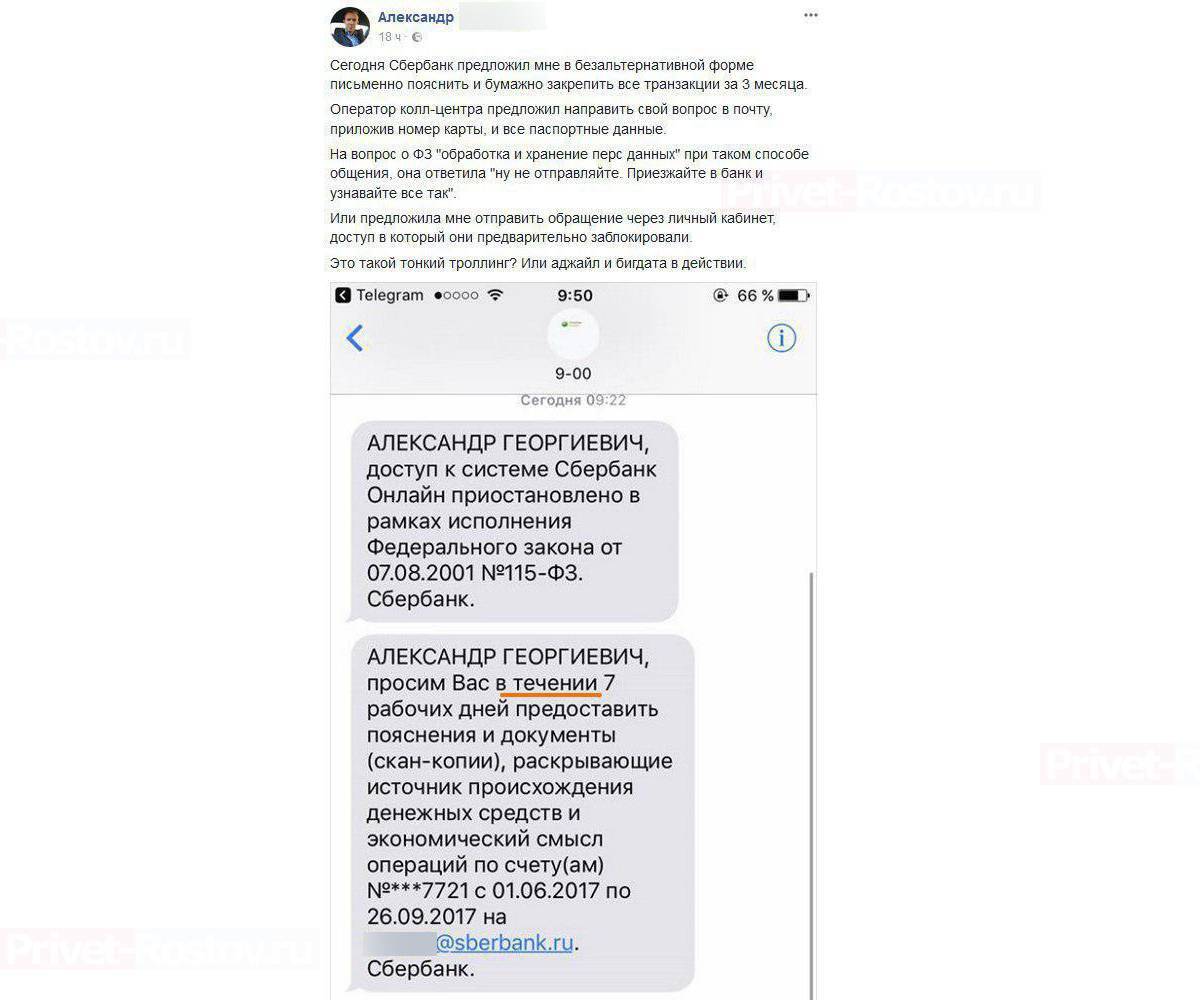

Большинство предпринимателей считают, что ответственность по ведению бизнеса они несут в первую очередь перед налоговой инспекцией. То есть уверены, что блокировать расчетный счет за неправомерную деятельность, либо неуплату налогов, может только ИФНС, отправив решение о блокировке расчетного счета в банк. На самом деле, право на блокировку счета предоставлено и банкам, если действия по расчетному счету являются подозрительными. Служба финансового мониторинга пристально следит за движением денежных средств своих клиентов, а особенно – за ИП и малым бизнесом. Зачастую именно индивидуальные предприниматели являются конечным звеном в схемах по обналичиванию денежных средств, да и просто с их счетов часто снимается и вносится наличка. Именно этот факт вызывает большое подозрение банков.

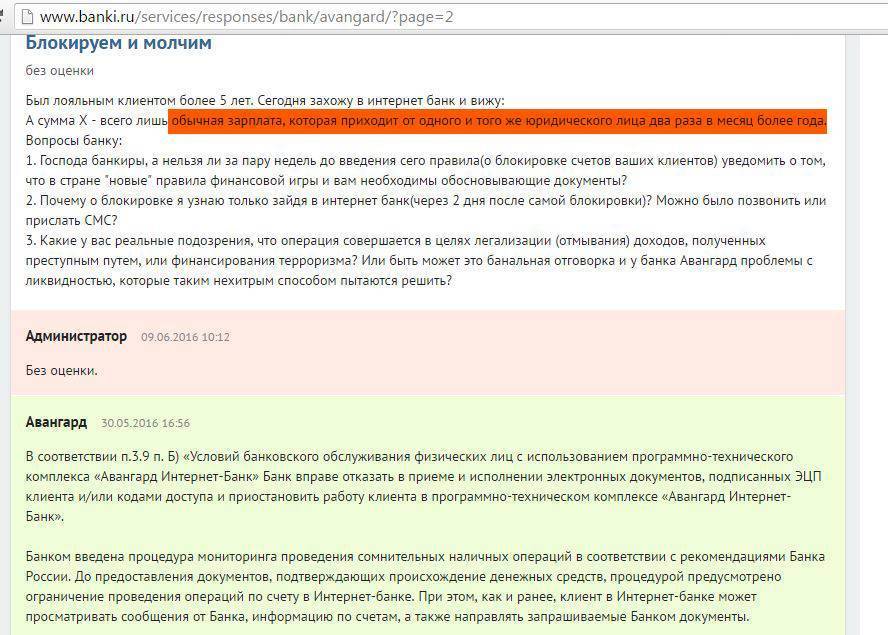

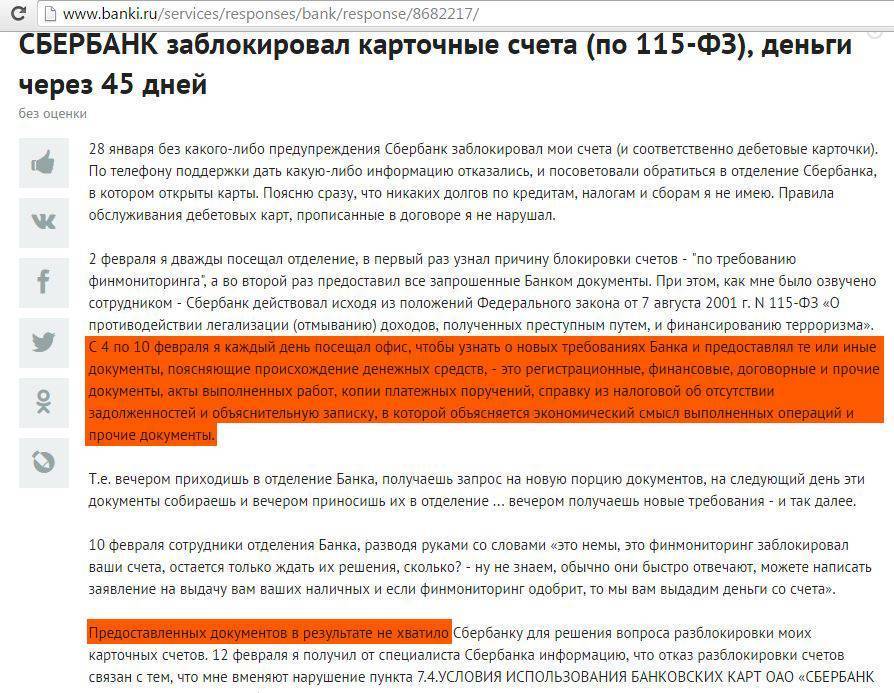

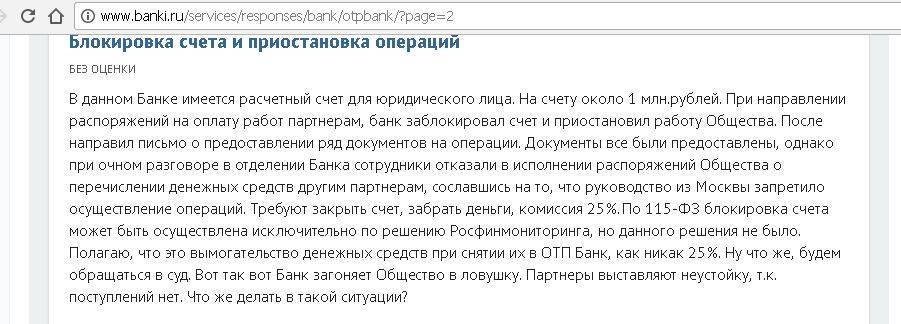

Блокировка по инициативе банка регулируется Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ.

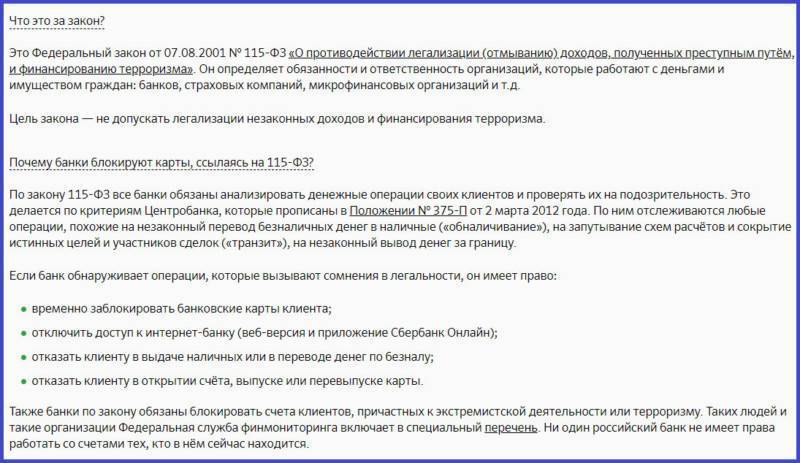

Важно! Основанием по заморозке счета являются сомнительные операции, которые вызывают подозрение в том, что организация или ИП занимается отмыванием денег. Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами

Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют

Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами. Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют.

Поводы блокировки счета банком:

- При проведении операций на сумму более 600 000,00 руб. (снятие, внесение, переводы физ. лицу, или ИП);

- Один из контрагентов является террористом (либо состоит в черном списке ЦБ);

- Большое число переводов денежных средств физическим лицам;

- Проведение операций сделки по поручению лиц, находящихся в розыске;

- Блокировка счета по поручению ИФНС (если ИФНС считает операции по счету сомнительными);

- Неправильное заполнение назначение платежа, по которому он становится сомнительным.

Второй организацией, имеющей право заблокировать счет, является налоговая инспекция. Она может заморозить движение средств по следующим причинам:

- Неисполненное в срок требование об уплате налога (страховых взносов, штрафов, пеней);

- Не представлены: налоговая декларация, расчет 6-НДФЛ и расчет страховых взносов в течение 10 рабочих дней со дня окончания срока подачи;

- Организация не отправила квитанцию о получении требования ИФНС, полученного в электронной форме (о предоставлении документов/пояснений; уведомление о вызове в ИФНС);

- Организация не обеспечила возможность передачи отчетности в электронной форме в течение 10 рабочих дней с даты появления этой обязанности;

- Организация не имеет возможности оплатить обязательства перед ИФНС, т.к. совокупная стоимость имущества меньше суммы недоимки (штрафа, пени), указанного в решении.

Также арест на счет могут наложить Судебные органы или Федеральная Служба Судебных Приставов (далее – ФССП). ФССП блокирует счет по решению суда либо при передаче данных о неуплате налогов из ИФНС. В этом случае в итоге будет списана не только сумма неоплаченных налогов и пеней (штрафов) по ним, но и исполнительский сбор в размере 7% от взыскиваемой суммы, но не менее 5 000,00 руб. для организаций и 500,00 для ИП.

Как разблокировать расчетный счет, заблокированный налоговой инспекцией

Схема действий в каждой из причин введения ограничений похожая, поскольку включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры.

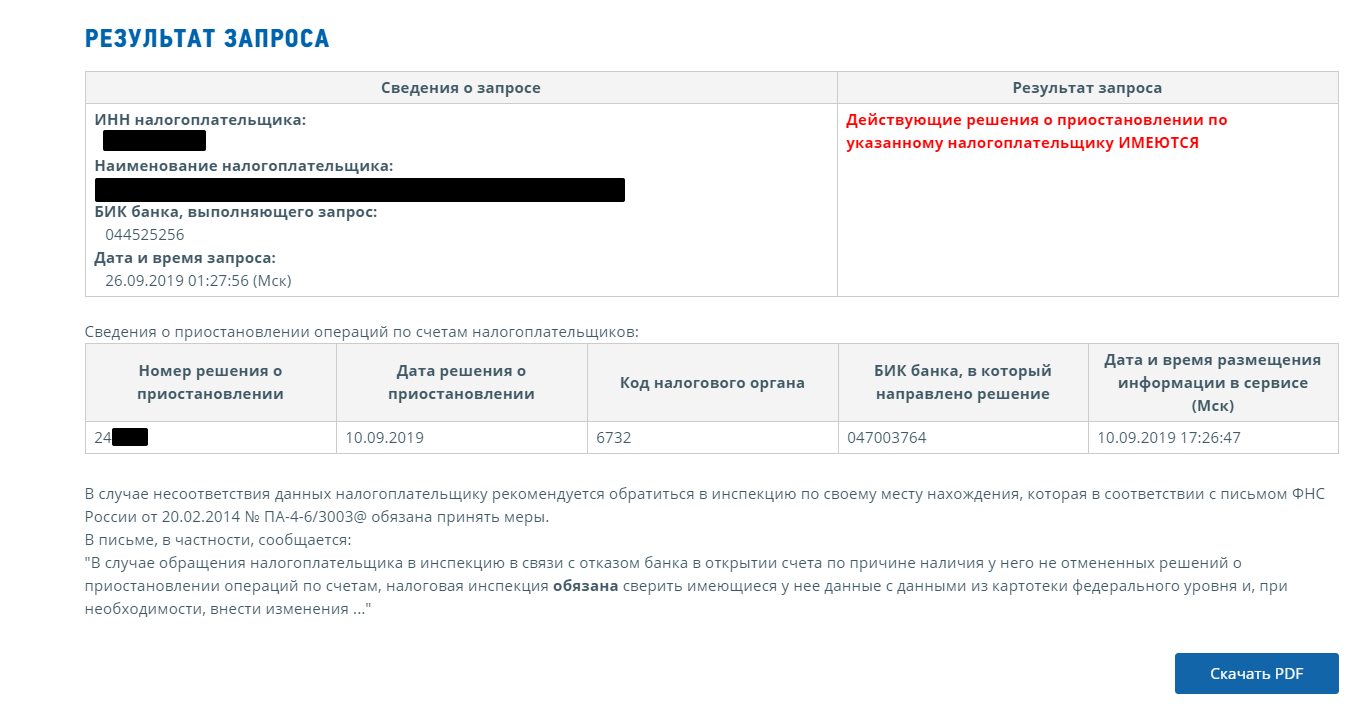

В отделении банка, в котором открыт расчетный счет, нужно выяснить, на основании какого именно решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого нужно подъехать в орган ФНС и по реквизитам решения уточнить, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины.

Когда причина, по которой наступили столь неприятные последствия, известна, нужно ее быстрее устранить. Если существовала недоимка по налогу, ее нужно погасить. Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо как можно скорее известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), то нужно оформить подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения.

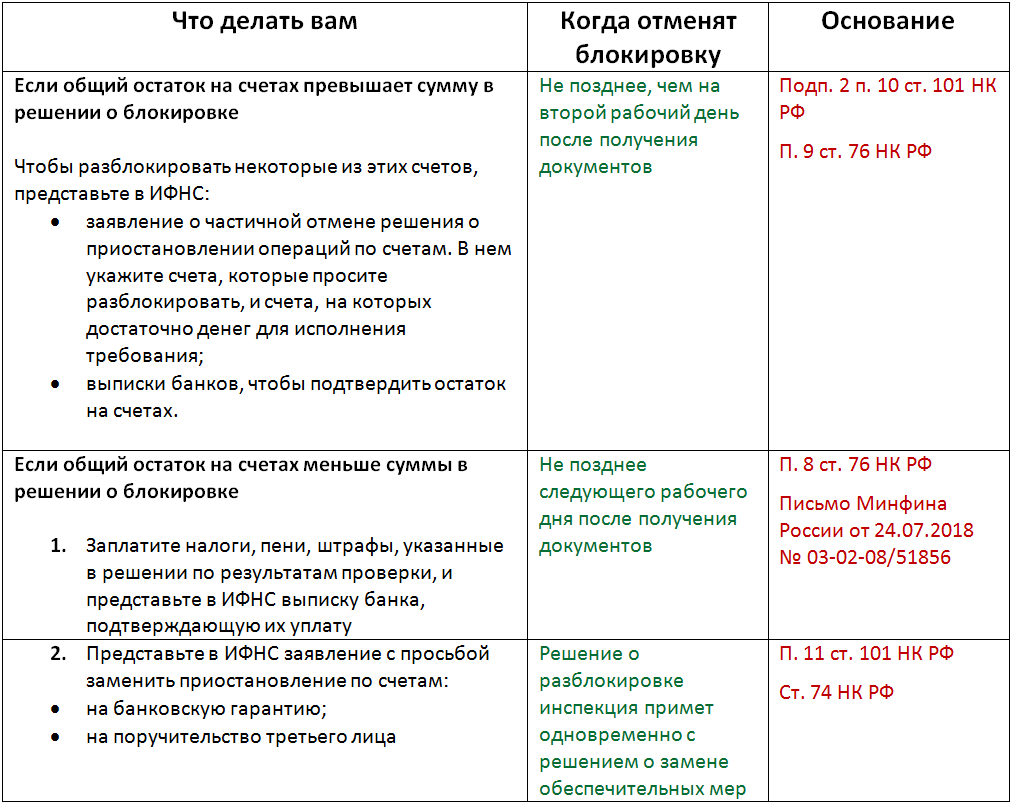

Обычно разблокировка происходит в течение суток после того, как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии можно обменяться с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформировать инспекцию о том, что нарушение устранено. Статьей 76 НК РФ установлены следующие максимальные сроки снятия ареста со счетов налогоплательщика:

- при недоимке — на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации — на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов — на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка счетов занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы, и обмен данными занимает считанные минуты.

Есть и сложности.

Недоимка погашена, а операции не возобновились.

Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать три дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

Счет заблокирован в одном банке, а другой банк отказал в открытии счета.

До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Поэтому придется все равно устранять причину.

4. Снятие наличных для нужд ИП

Зачастую ИП снимают деньги наличными и далее тратят наличные на расходы, связанные с основной деятельностью, некоторые даже налоги оплачивают со своих личных счетов, а не со счета ИП.

Как защититься. В условиях ужесточения контроля за наличкой имеет смысл все расходы, связанные с деятельностью, оплачивать с расчетного счета ИП. Постараться разделить личные финансы и рабочие. Даже если предприниматель работает на УСН с объектом «доходы», и у него нет обязанности вести учет расходов, все равно оплачивать все товары и услуги с расчетного счета ИП. Это позволит снизить риск блокировки счетов. Надо менять свои привычки и приспосабливаться к новым реалиям

Если все-таки что-то пришлось купить за наличные, то важно сохранить все чеки, чтобы в случае необходимости их можно было предоставить в банк.

Доводы банков

Получив массовые требования о блокировке счетов, банки направили в ФНС обращение, где обосновали свою позицию и потребовали разъяснений. Среди них такие гиганты, как «Уралсиб», «Росбанк», «Тинькофф».

Банки ссылались на то, что в законе нет такой нормы, которая бы указывала на необходимость блокировки личных счетов. Раз долги связаны с предпринимательством, то и санкции должны накладываться на расчётные счета. Действия налоговиков они сочли нарушающими права граждан.

Логика банков понятна. В договорах на обслуживание чётко прописано, что данные счета открываются для целей, не связанных с предпринимательской деятельностью. Поэтому они и не должны блокироваться за долги от предпринимательства. Многие счета, оказавшиеся заблокированными, были предназначены для получения зарплаты и социальных пособий.

6. Компания взаимодействует с подозрительными контрагентами

Если компания работает с контрагентом из «черного списка» Росфинмониторинга, у банкиров однозначно возникнут вопросы. В результате клиенту либо пришлют запрос, либо сразу применят блокировку расчетного счета.

Как защититься. К сожалению, «черного списка» подозрительных компаний не найти в общедоступных источниках, но у банкиров доступ к нему есть. Поэтому самый простой способ – обратиться в свой банк с просьбой проверить потенциального контрагента. Иногда банкиры идут навстречу своим клиентам.

Кто попадает в «черный список» Росфинмониторинга

Росфинмониторинг, получая информацию о подозрительном клиенте, передает ее регулятору банковского рынка. После чего Центробанк рассылает эти данные всем участникам рынка. На данный момент в «черном списке» уже оказались около 200 тыс. клиентов – компаний и физлиц. Список «нехороших» клиентов пополняется ежедневно.

В базе содержатся ФИО граждан, а если речь идет о «подозрительной» компании – наименование юрлица, ИНН, ОГРН/ОГРНИП и адрес. Указана также причина отказа в обслуживании (отказ в заключении договора, расторжение по инициативе банка либо отказ в исполнении распоряжения).

Что делать, чтобы разморозить счёт?

Первое — выяснить причину блокировки в вашем банке. Там вам предоставят необходимые сведения, и, исходя из этого, вы будете действовать дальше.

- Если предъявляют нарушения 115-ФЗ — подготовьте документы, которые докажут легальность денежных операций и правоту ваших действий.

- Если вы вносили изменения в учредительные документы и не согласовали их с банком, предоставьте документы, подтверждающие исправления.

- Если руководителя организации подозревают в номинальном управлении, ваша задача это оспорить, собрав доказательства.

- Если счёт заблокирован из-за несуществующего юридического адреса, предоставьте документ, где указан действительный адрес.

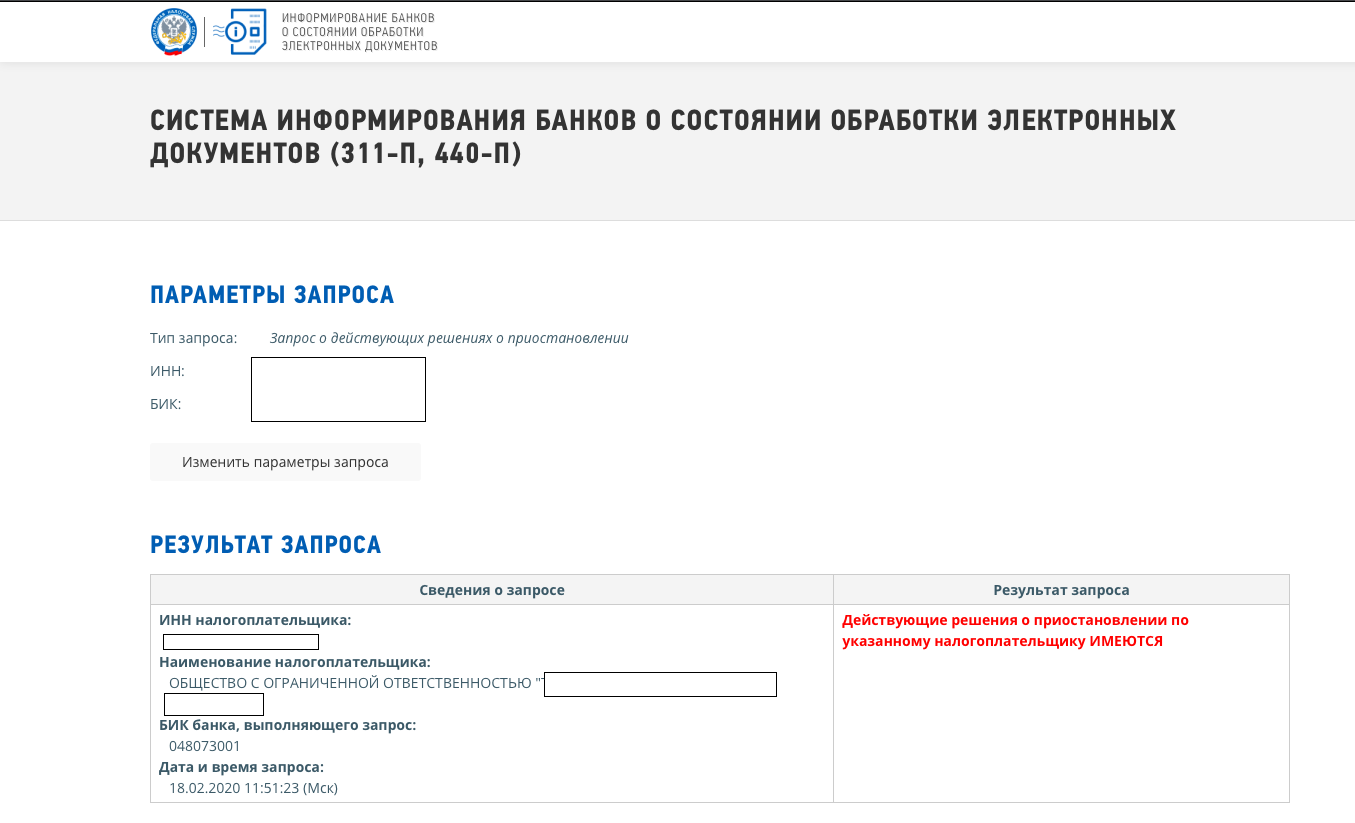

- Если заблокировать счёт потребовала налоговая — узнайте причину в отделении ФНС и устраните её. Порядок блокировки определён в .

Случается, что счёт замораживают по ошибке. И если с вашей стороны нет никаких нарушений, вы вправе обратиться в вышестоящий налоговый орган или суд и потребовать компенсацию.

Зачем и как блокируют счета

Для начала стоит разобраться с понятиями. Технически блокируется не счёт, а деньги на нём. В зависимости от причины могут быть заблокированы все средства или часть. О правах ФНС говорится в гл. 11 НК РФ. Приведём пример.

Первая ситуация. У ИП Смирнова задолженность по налогам 5000 руб. ФНС заморозит ровно эту сумму, чтобы затем принудительно списать.

Вторая ситуация. У ИП Иванова не сдана отчётность. В качестве санкции налоговая заблокирует все средства на счету, но списывать впоследствии ничего не будет.

Сам счёт и в том и в другом случае продолжает работать. Если контрагенты или клиенты переводят на него деньги, ИП увидит их в сумме остатка и получит СМС от банка о поступлении.

Частично деньги с заблокированного счёта можно тратить. На личные цели не получится, но на некоторые статьи разрешено. Очерёдность указана в ст. 855 ГК РФ:

- на возмещение вреда жизни и здоровью по исполнительному листу;

- на алименты;

- на зарплату сотрудникам;

- оплату налогов и взносов.

Личные счета ИП налоговая обычно не трогает, только расчётные. Исключение – по решению суда и при большом долге, который предприниматель отказывается платить.

Блокировка может длиться и один день, и месяц.

Как избежать блокировки р/с в Сбербанке

Чтобы избежать блокировки расчетного счета в Сбербанке, индивидуальному предпринимателю следует придерживаться следующих рекомендаций:

вовремя платить налоги (минимальный порог от оборота составляет 0,9%);

при осуществлении платежей физлицам, оплачивать НДФЛ;

при формировании платежки максимально подробно указывать ее назначение – за что производится платеж и на основании какого документа;

минимизировать снятие наличных – оплачивать расходы по расчетному или карточному счетам, открыть зарплатный проект для оплаты труда сотрудников;

сохранять подтверждающие документы при оплате наличными;

работать только с проверенными контрагентами, избегать сотрудничества с партнерами с плохой репутацией;

проверять новых клиентов на благонадежность в открытых источниках;

работать по своим видам деятельности, согласно кодам ОКВЭД;

оставлять остаток на расчетном счете – он не должен значительно отличаться от оборота;

рост бизнеса должен быть планомерным и понятным. Большую разницу между сегодняшним оборотом и оборотом в прошлом периоде придется объяснять документально;

своевременно оплачивать аренду и коммунальные услуги

Предприниматели, не делающие этого, привлекают отдельное внимание банковской организации.

Рекомендации составлены на основании писем Центрального Банка банковским организациям страны, содержащих критерии, определяющие признаки нарушителей закона 115-ФЗ.

На основании этих писем банки выявляют подозрительные р/с и впоследствии блокируют их.

Это на сегодня вся информация по теме.

Блокировка счета налоговой: как оспорить решение о блокировке

Цель обеспечительных мер со стороны налоговой – гарантировать будущие платежи, а не лишить налогоплательщика возможности вести свою профессиональную деятельность. Иногда налоговикам приходится об этом напоминать. При нарушении сроков наложения или снятия ареста с расчетного счета, его незаконной блокировке, организация терпит убытки: растут пени и штрафы за несвоевременное проведение кредитных, арендных и других платежей, срываются выгодные сделки или разрываются действующие контракты. Подав иск в арбитражный суд по месту нахождения налогового органа, вы получите компенсацию убытков, если сможете документально обосновать их размер. Подготовьте возражения на решение о блокировке счета. В возражениях подробно напишите, в чем именно заключается нарушение ваших прав. Например, блокировка всего расчетного счета как обеспечительная мера несоразмерна сумме неуплаченного налога, у организации есть имущество, способное выступить гарантией исполнения налоговых обязательств и другие причины. Приложите документы, доказывающие законность требований плательщика (это могут быть документы, подтверждающие право владения имуществом и другие).

Ниже приведен образец письменных возражений на решение о неправомерной блокировке расчетного счета компании, в ситуации, когда сумма долга менее остатка на расчетном счете.

Образец

В ИФНС России по г. Москве

Адрес:_____________________

ЖАЛОБА

на бездействие должностных лиц ИФНС России № _ по г. Москве

(об отмене приостановления операций по счетам

(блокировки расчётных счетов) в связи с уплатой

задолженности по налогу, пеням, штрафам…)

Инспекцией ФНС России №__ по г. Москве в отношении Общества с ограниченной ответственностью «_____________» (ИНН ___________) вынесено решение о приостановлении операций по счетам налогоплательщика № _____ от __.__.____ г. – сумма ____.__ руб.

Согласно указанному решению, в связи с неисполнением требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов приостановлены расходные операции ООО «____________»:

(Наименование банка) г. Москва, БИК __________ по расчетному счету ______________.

В соответствии с платёжным поручением № ___ от _______г. на сумму ______,__ руб., Обществом вышеуказанная задолженность уплачена в полном объёме.

__ _______ ____ г. Обществом в ИФНС № __ по г. Москве подано заявление об отмене приостановления операций по счетам (исх. № __ от __.__._____ г.), однако до настоящего времени действий по отмене приостановления операций по счетам должностными лицами инспекции выполнено не было.

В соответствии с пп. 1 п. 3.1, п. 3.2 ст. 76 Налогового кодекса РФ приостановление операций по счетам должно быть отменено решением налогового органа не позднее одного дня, следующего за днём представления этим налогоплательщиком-организацией налоговой декларации (расчёта).

Согласно п. 9.2 ст. 76 Налогового кодекса РФ в случае нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока направления в банк решения об отмене приостановления (на драгоценные металлы, в отношении которых действовал режим приостановления), начисляются проценты, подлежащие уплате налогоплательщику за каждый календарный день нарушения срока.

На основании изложенного, руководствуясь пп. 1 п. 3.1, п.п. 3.2 и 9.2 ст. 76 Налогового кодекса РФ,

ПРОШУ:

- Отменить приостановление операций по указанным счетам в связи с уплатой задолженности в полном объёме.

- Признать незаконным бездействие должностных лиц ИФНС № _ по г. Москве, в связи с неотменой приостановления операций по указанным счетам после уплаты задолженности в полном объёме.

- Уплатить проценты на сумму денежных средств, в отношении которой действовал режим приостановления после фактической оплаты сумм задолженности.

Приложение: по тексту, на __ листах.

- Копия заявления ООО «______________» об отмене приостановления операций по счетам на 1 л.

- Копия извещения о получении электронного документа, подтверждающего подачу заявления ООО «_____________» (исх. № __ от __.__._____ г.) на 1 л.

- Копии документов, подтверждающих уплату задолженности (платёжное поручение, платёжные ордера, инкассовые поручения) на 16 л.

Директор ООО «__________» _____________/__________

__.__.________г.

3. Снятие крупных сумм наличных – для контрагентов и сотрудников

Если компания часто снимает крупные суммы наличных со счета, банк заподозрит компанию в обналичке и заблокирует счет. В частности, подозрения у банкиров возникнут, если компания:

- Снимает деньги со счета сразу после поступления оплаты от контрагентов.

- Сумма снятых наличных близка к критическому лимиту в 600 тыс. руб.

- Деньги обналичиваются в конце и начале операционного дня в банке.

- Чаше всего наличность снимается с корпоративной карты.

Как защититься. Необходимо отказаться от наличных расчетов с поставщиками, по максимуму оплачивать все с расчетного счета. Подотчетные денежные средства стараться также выдавать на карты сотрудникам, пусть сотрудники оплачивают с карт, а не снимают наличные. Если оформить корпоративные карты, то ими можно будет расплачиваться в магазинах, в интернете при заказе материалов (товаров, услуг). Таким образом, появится возможность перевести часть наличных расчетов в безналичный с наименьшими потерями.