Варианты доплаты виновником

В соответствии с нововведениями в регламенте СК, виновная сторона, спровоцировавшая ДТП, отныне может быть приговорена к доплате разницы между независимым подсчетом ущерба с учетом износа деталей и без него. Но на практике такое обвинение очень тяжело доказать, так как простого заключения с первичной экспертизы в суде будет недостаточно. Чтобы наверняка обезопасить себя от дополнительных расходов, владельцу движимой собственности необходимо:

- Не проводить ремонт транспортного средства до момента получения полной выплаты по ПВУ (в том числе и после продажи авто);

- Сохранять все выписки из СТО о проводимых осмотрах.

Таким образом у гражданина получится задокументировать отсутствие разницы между первичной и последующими экспертизами, избежав доплаты за учет износа деталей. Но есть и перечень обстоятельств, при которых виновник ДТП обязан покрывать расходы, насчитанные ему поверх размера по нанесенному ущербу. К ним относят:

- Издержки за транспортировку техники на эвакуаторе;

- Затраты на восстановление здоровья, испорченного в последствии аварии;

- Возобновление товарной стоимости ТС;

- Доплата ЗП гражданину, потерявшему трудоспособность после ДТП;

- Расходы на погребение водителя (в случае летального исхода при дорожно-транспортном происшествии) и дальнейшая финансовая помощь его семье.

Что такое прямое возмещение убытков

Многие водители, включая опытных, услышав фразу: прямое возмещение убытков по ОСАГО за 2019 год, сходу задаются вопросом: что это такое? Трактуется аббревиатура ПВУ, как процедура возврата денежных активов, потраченных человеком на восстановление транспорта посредством подачи в СК соответствующего бланка заявления с указанными данными по ДТП.

Условия применения

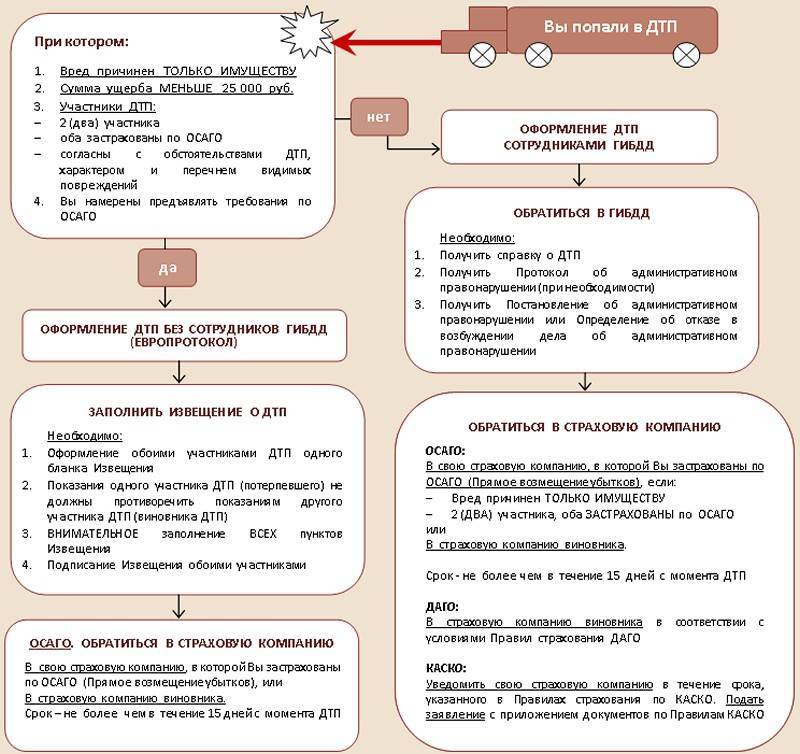

В соответствии с регламентом СК, подавать заявление на прямое урегулирование полученных убытков по ОСАГО не запрещено в следующих случаях:

- В дорожно-транспортном происшествии были задействованы только две машины, каждая из которых застрахована;

- В результате столкновения пострадала исключительно движимая собственность. Здоровью вред не нанесен;

- Виновной стороной признан один из водителей. При соглашении на обоюдную ответственность ПВУ не наступает;

- Организация, занимающаяся страхованием машин, не лишена аккредитации.

Если же хоть одно из перечисленных условий будет нарушено, то прямое урегулирование убытков станет невозможным как для клиента страховой компании, так и для второго участника дорожно-транспортного происшествия.

Алгоритм получения выплаты

Поняв, что обозначает ПВУ в страховании, важно не забыть еще один вопрос: порядок обращения в агентство за компенсационной выплатой. Состоит он из следующих простых шагов:

- На месте ДТП составляется заявление с указанием деталей аварии, количества пострадавших лиц и изувеченных авто;

- Подготавливаются необходимые документы для передачи представителям СК;

- Рассчитывается сумма причиненного ущерба, путем проведения независимой экспертизы.

После прохождения перечисленных этапов владельцу автомобиля остается лишь ждать, пока страховая контора не свяжется с ним для подтверждения банковских реквизитов и проведения транзакции по прямому возврату средств (обычно это занимает у агентов не более 1-2 дней).

Документы

Для обращения в организацию по защите гражданской ответственности человеку необходимо не только составить соответствующее заявление, но и прикрепить к нему всю сопутствующую документацию, куда входят:

- Внутригражданский паспорт;

- ПТС или любое другое удостоверение, подтверждающее право собственности клиента;

- Выписка из ГИБДД о своевременной постановке транспортного средства на учет;

- Диагностическая карта;

- Заключение независимого эксперта;

- Оригинал действующего договора.

В зависимости от выбранной компании («РЕСО Гарантия», «Ингосстрах», «ВТБ» и т. д.), перечень бумаг может существенно сужаться. Но на практике от водителя чаще требуют полный пакет документов.

Заключение соглашения

Подавая заявление о прямом возмещении убытков по ОСАГО, гражданин автоматически соглашается на полюбовное решение проблемы с представителями СК, без привлечения сотрудников Госавтоинспекции. Но в таком случае, при несогласии с рассчитанной суммой компенсации, владелец движимого имущества лишает себя возможности обжаловать решение независимого эксперта в судебном порядке. Единственная доплата, которая полагается пострадавшему водителю при ПВУ по закону – это покрытие расходов за нанесенный вред здоровью, что выявилось через время после происшествия.

Расчет суммы

При подсчете размера выплаты по страховому случаю независимый специалист производит тщательный осмотр изувеченной машины, взяв во внимание:

- Внешние кузовные элементы;

- Скрытые детали, расположенные под обшивкой;

- Лакокрасочное покрытие;

- Отдельные узлы и агрегаты ТС.

На основании такой диагностики эксперт делает окончательный вывод и предоставляет его в развернутом отчете пострадавшему гражданину, чтобы тот мог предъявить документ с проведенным расчетом сметы за ремонт своему страховщику. Но дополнительно к получившейся сумме следует прибавить стоимость услуг специалиста и расходы на рассылку уведомлений.

Когда не получится осуществить прямое возмещение убытков по ОСАГО в 2022 году?

Разберём основные ситуации, в которых страховая компания может отказать в компенсации ущерба своему клиенту. При этом такой отказ вовсе не означает, что потерпевший не сможет получить средства, а лишь говорит о том, что СК перенаправит клиента в компанию виновника.

Перечень ситуаций, в которых СК откажет в ПВУ на основании приложения №7 к «Соглашению о ПВУ», можно представить так:

компания виновника уже приняла заявление по этому ДТП (по любым причинам);

в результате ДТП было начато судебное разбирательство (при этом неважно, по какому поводу – главное, чтобы он был связан с аварией);

ДТП оформили по Европротоколу, но при этом участники сомневаются в правильности составления сопутствующих бумаг;

в распоряжении одного из участников имеется только «Зелёная карта», при этом полис ОСАГО отсутствует;

инспектор не смог с уверенностью установить, кто именно является виновником происшествия.

Если получению прямого возмещения убытков по ОСАГО от собственной страховой компании ничего не мешает, то можно смело приступать к его оформлению.

Несмотря на то, что введение безальтернативного ПВУ закрыло ряд существенных пробелов в процедуре получения компенсации, ряд проблем всё же остаётся актуален.

При оформлении прямого возмещения убытков по ОСАГО можно столкнуться со следующими трудностями:

- сумма выплаты по ПВУ может быть на 15-25% ниже реальной;

- страховщики часто пытаются склонить клиента при первом посещении подписать соглашение о выплате, которое фиксирует сумму возмещения и срок его выдачи;

- любая ошибка в документах по ДТП может стать законной причиной для отказа в прямой выплате (особенно актуально, когда участники не вызвали сотрудников ГИБДД);

- ДТП произошло без контакта между ТС, а в условиях к получению ПВУ указана формулировка «два ТС».

Разберём эти проблемы несколько подробнее.

Первая проблема – занижение выплат. Даже не взирая на то, что законодательство предусмотрело обязательность и безальтернативность выплат по страховому случаю, СК всё же могут постараться занизить сумму.

Суть проблемы кроется в том, что при использовании ПВУ проводки расчётов для страховой компании ведутся по строго фиксированным суммам, определённым Российским Союзом автостраховщиков. РСА не интересуется тем, каков размер конкретной выплаты по страховому случаю – сумма возмещения затрат для СК со стороны РСА формируется исключительно по информации о пострадавшем автомобиле и регионе, в котором произошло происшествие.

Результатом такого подхода становится то, что страховщик может как понести существенные убытки, так и ощутимо заработать на своём клиенте. Подобные возможности способствуют тому, что СК стараются занижать суммы выплат всеми доступными способами. Занижение размеров возмещений при ДТП с дорогим транспортным средством позволит покрыть затраты, а при аварии с дешёвым автомобилем – неплохо заработать на возврате от РСА.

В результате получается так, что разница в суммах между стандартным возмещением и выплатой методом ПВУ может составлять около 30%.

Вторая проблема – оформленное соглашение о выплате. Оформление такого документа – это распространённая хитрость, которой стараются пользоваться страховщики в 2022 году. Эта бумага имеет юридическую силу и устанавливает фиксированный размер выплаты при наступлении страхового случая, а также дату и порядок её получения. Если клиент согласился на подобный вариант, то он лишается возможности проведения реальной оценки ущерба при ДТП.

При наличии соглашения страховая попросту выплатит ту сумму, которая указана в документе. Конечно, эта сумма может превышать реальный ущерб, однако такое происходит крайне редко. Пострадавший может оспорить это соглашение в судебном порядке, однако практика показывает, что подобные дела редко решаются в пользу заявителя.

Третья проблема – отсутствие непосредственного контакта между автомобилями. Закон гласит, что одним из условий выплаты ПВУ является участие в ДТП двух транспортных средств. Это означает, что автомобили обязательно должны столкнуться. В противном случае на прямое возмещение рассчитывать не придётся.

Судебная практика устанавливает, что подобные ДТП считаются страховыми случаями тогда, когда автомобиль во время аварии использовался по назначению: ехал, остановился, парковался, буксировался и т. п.

Подробная пошаговая инструкция, как составить текст

Обязательным условием получения ПВУ является представление в страховую компанию заполненного заявления в пакете с другими документами. Следует отметить, что бланк данного документа можно взять напрямую в страховой компании либо скачать с интернета.

Кроме того, при заполнении заявления о возмещении убытков по ОСАГО необходимо учитывать следующие важные моменты:

Представляемая информация должна быть достоверной и точной.

Каждое поле должно быть заполнено разборчиво.

Не допускается наличие в заявлении различного рода помарок и исправлений.ВНИМАНИЕ. Все перечисленные выше рекомендации следует неукоснительно соблюдать

В противном случае автовладельцу будет отказано в получении ПВУ, и придется затрачивать дополнительное время на повторное написание заявления.

Итак, детально рассмотрим порядок написания заявления для получения возмещения по ОСАГО:

- Необходимо указать наименование страховой компании, в которую направляется заявление, а также полные сведения о потерпевшем (ФИО, адрес, контактный телефон).

- Следует отразить информацию о деталях произошедшего ДТП, что подразумевает:

- Отметка организации, которая была уведомлена о данном происшествии (обычно это ГИБДД).

- Необходимо представить информацию о транспортном средстве виновника ДТП (марка, модель, государственный номер), о самом виновнике (ФИО, номер телефона), а также данные о полисе ОСАГО (серия и номер).

- Далее представляется информация об имуществе, пострадавшем в ДТП. Тут необходимо отразить:

- сведения о собственнике машины (ФИО, номер телефона);

- данные о транспортном средстве (марка, модель, номер, VIN);

- документ, который был представлен пострадавшим (ПТС или СТС), а также серия, номер и год выпуска транспортирного средства;

- информация о водителе, который находился за рулем в момент ДТП (ФИО, телефон);

- отметка о повреждении другого имущества (если есть);

- отметка о наличии или отсутствии у пострадавшего полиса КАСКО.

- Следующий раздел заявления содержит в себе информацию о порядке осуществления осмотра машины для выявления нанесенного ущерба.

- Далее ставится отметка о дате сдачи (число, месяц, год) и принятии заявления к рассмотрению. Кроме того, обе стороны (потерпевший и страховщик) в обязательном порядке должны написать свое ФИО и поставить подпись.

Кроме того, дополнительно к заявлению предоставляется акт приема-передачи прилагаемых документов, куда входят:

- перечень всех документов, предоставляемых дополнительно к заявлению;

- платежные реквизиты пострадавшего (номер счета, наименование обслуживающего банка), куда после рассмотрения данного заявления и остального пакета документов будет направлена сумма возмещения;

- отметка о принятии документа к рассмотрению (точная дата, а также ФИО и подписи потерпевшего и страховщика).

ПВУ

ОСАГО — обязательное страхование гражданской ответственности автомобилистов. Если Вы столкнетесь с каким-либо ТС, страховая компания оплатит ремонт пострадавшего автомобиля и лечение, если есть такая необходимость.

Страховая компания также берет на себя расходы, которые связаны с ремонтом, к примеру, витрины магазина, забора, пострадавших в результате аварии. Но по полису ОСАГО нельзя компенсировать расходы на ремонт своего автомобиля.

Для получения выплат пострадавшему приходится искать виновника, если тот скрылся, и решать все вопросы по ОСАГО с ним и его компанией.

Бывает, виновники страхуются в сомнительного толка учреждениях, тогда у пострадавшего начинаются проблемы с выплатами.

В 2009 году была введена процедура альтернативного прямого страхового возмещения. Клиентам была предоставлена возможность самим выбирать, у кого получать выплату.

Варианты:

- классический — с выплатой от страховщика виновника;

- альтернативный — прямая выплата от своего страховщика.

Идея была хорошей и приносила положительные результаты, но многие потерпевших к коллегам, находя разные предлоги.

Новые правила позволяли это. Но некоторые водители жульничали не меньше, подавая заявление сразу обоим страховщикам.

Тогда правительство решило закрыть программу и через пять лет ввело процедуру прямого возмещения ущерба по ОСАГО. Что это значит? Потерпевший получает основные страховые выплаты у своего же страховщика.

Условия для прямого возмещения

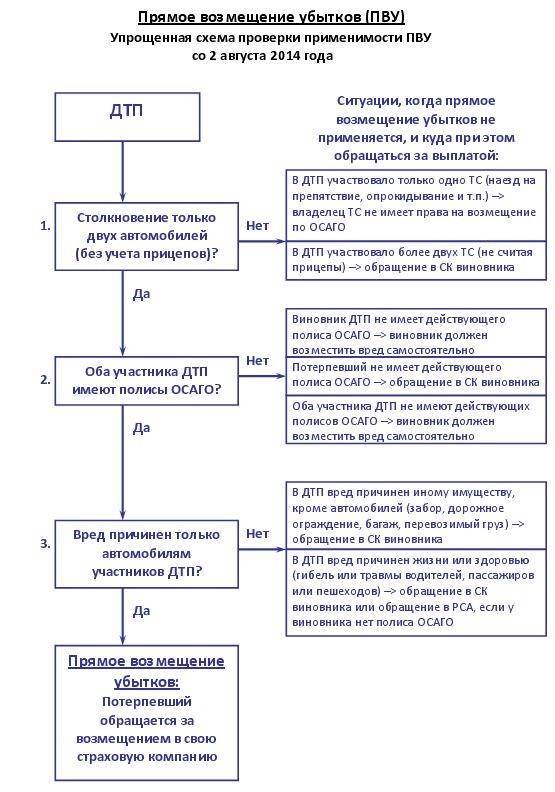

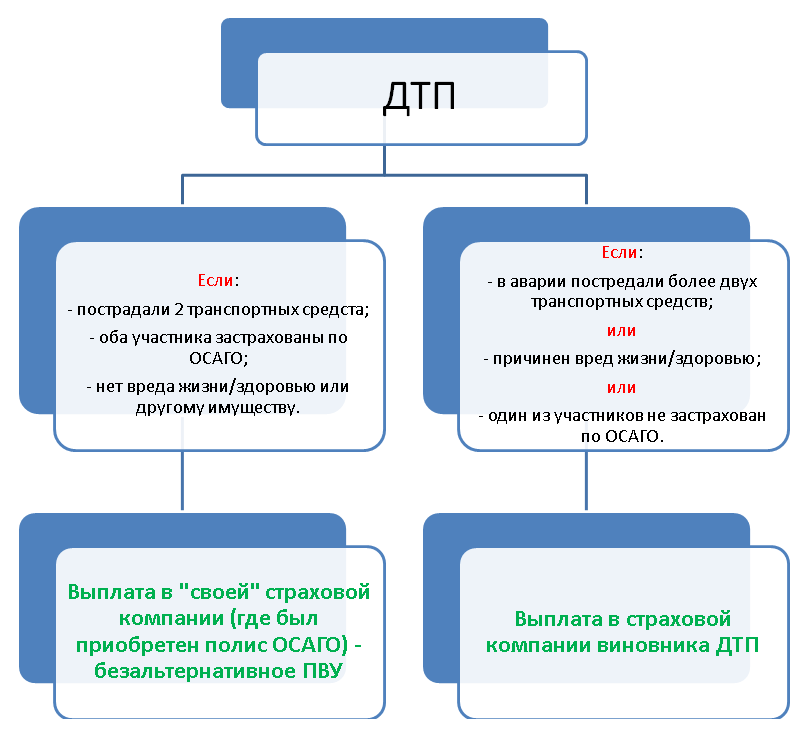

Рассмотрим, каким условиям должны отвечать ДТП и участники:

- В аварии должны участвовать два автомобиля. Если участвовали три автомобиля, но инспекторы ГИБДД оформили ДТП как две разные аварии с двумя машинами в каждой, то здесь действует прямое возмещении. Отказ в осуществлении прямого возмещения убытков по ОСАГО ожидает автомобилистов, если оформлено всего три автотранспортных средства.

- Вред причинен только двум автомобилям. Если пострадали люди или сооружения, нужно обращаться к страховщику виновника.

- Вина в аварии распределяется четко, обе стороны соглашаются с заключением инспекторов ГИБДД. Если виноватыми признаны оба автомобилиста, им отказывают в прямом возмещении по ОСАГО. Таким же образом обстоят дела, если один из автомобилистов оспорил решение группы разбора в ГИБДД.

- Для получения возмещения ущерба полис у обоих водителей должен действовать. Иначе:

- если виновник не имеет полиса, потерпевшему придётся требовать возмещения с самого виновника (по договоренности или через судебное разбирательство);

- если у пострадавшего нет полиса, он обращается в страховую виновника.

- Страховая должна иметь лицензию на страховую деятельность и должна быть включена в соглашение о прямом возмещении. В него включено большинство страховщиков.

- Ущерб нанесен в размере не более 50 000 рублей.

Ещё на AutoLex.Net:

Где дешевле застраховать машину по ОСАГО в 2020 году?

Также нужно знать, что:

- Получить компенсацию по прямому возмещению часто нельзя из-за неточностей и ошибок, содержащихся в самом документе. Это приводит к недостоверности информации и невозможности урегулировать конфликт по всем правилам.

- Пострадавший имеет право обращаться к своему страховщику за возмещением, независимо от того, указывали его в качестве страхователя в полисе или нет. Ранее из-за несовпадения страхователя и собственника можно было получить отказ.

- Форма 748, которая утверждена Приказом МВД РФ, — единственная форма справки из ГИБДД, которая соответствует правилам ОСАГО. Именно такая справка предоставляется в страховую компанию.

Когда не придется рассчитывать на ПВУ?

Прямого возмещения не будет, если:

- заявление на выплату уже было подано в страховую виновника;

- Вы воспользовались процедурой упрощенного оформления ДТП без вызова ГИБДД и неправильно заполнили свои экземпляры извещения или имеете разногласия по обстоятельствам аварии;

- Вы намерены добиваться только возмещения морального вреда или упущенной из-за ДТП выгоды;

- авария произошла в рамках соревнований, испытаний, учебной езды;

- был нанесен вред антикварным предметам, ценным бумагам, предметам религиозного характера, произведениям интеллектуальной собственности;

- факт нарушения, который повлек аварию, оспаривается в судебном порядке;

- Вы уведомили страховщика о произошедшем несвоевременно;

- страховой полис виновника выдан организацией с отозванной лицензией;

- полис виновника недействителен (тогда возмещение ущерба придется истребовать через суд);

- страховая виновника не входит в список участников соглашения о ПВУ.

Специалист поможет найти страховую компанию-преемника или предложит обратиться с заявлением напрямую в РСА.

В какой суд подавать иск

Исковую претензию подавать следует в районный или мировой суд. Большая часть дел по ОСАГО рассматривается мировым судьей.

Районный суд также рассматривает дела об ОСАГО, но только при условии, что цена иска составляет от 500 МРОТ. А при ОСАГО такие суммы маловероятны.

Вести дело о возмещении компенсации можно несколькими способами:

- Самостоятельно. Это хорошая экономия денег, но трата времени, сил и нервов. Без юридических навыков выиграть дело проблематично, ведь почти наверняка у страховой компании в штате имеется адвокат, который любыми способами будет отстаивать интересы своего работодателя. И простому человеку доказывать правоту придется очень долго.

- Представитель. Судебный представитель берет за услуги около 10 тысяч рублей. При этом он не просит предоплаты, а в большинстве случаев вознаграждение за труды выплачивается при положительном результате. Представитель берет на себя ответственность за подготовку дела, изучение материала и представление интересов истца в суде.

- Юрист. Выполняет аналогичные функции, как и представитель. Только за свои услуги он берет предоплату, и вознаграждение придется отдавать при любом исходе разбирательства.

- Скупщики дел. С 2021 года законодательством запрещено продавать право на требование компенсации у страховщиков. До текущего года страхователи за ожидаемую сумму страховой выплаты продавали право требования посредническим компаниям.

Они, по доверенности, в судебном порядке взыскивали со страховщиков большие суммы, получая неплохую прибыль. Страхователь в этом процессе участия не принимал.

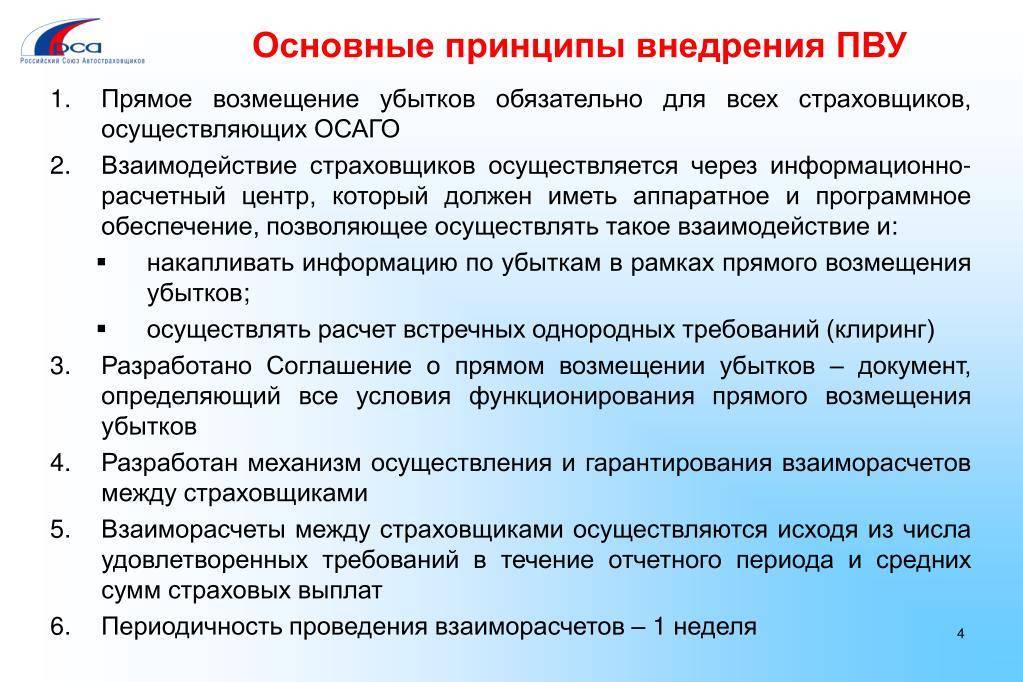

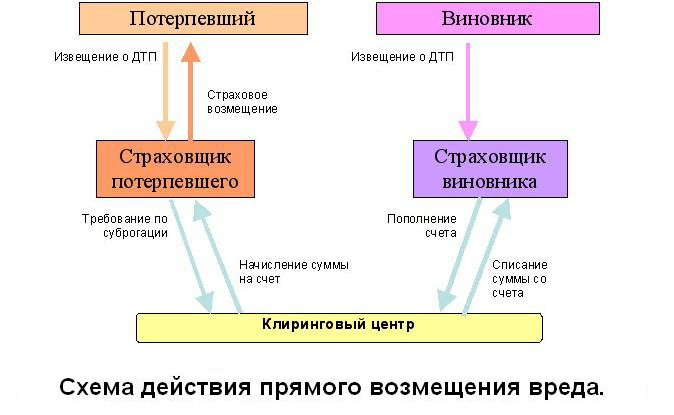

Порядок прямого возмещения убытков

Процедура заключения соглашения по ПВУ происходит в несколько этапов:

- Оформление первичных документов на месте происшествия. Этот этап требует большой внимательности в составлении Европротокола или контроля правильности оформления протокола инспектором ГИБДД. От этого во многом зависит положительное решение страхователя о назначении компенсационной выплаты и её размере.

- Подготовка и подача необходимого пакета документов в страховую фирму в течение пяти рабочих дней (см. ФЗ № 40 ст. 11.1 п. 2., ранее предоставлялось на это 15 суток).

- Изучение и анализ информации в страховой компании, принятие решения по соответствию происшествия страховому случаю, оплачиваемому по принципу прямого возмещения.

- Осмотр состояния транспортного средства после аварии представителями страховой фирмы, оценка степени повреждений и величины причинённого материального ущерба. Нередко эксперты страховой компании занижают сумму полученного ущерба, чтобы уменьшить размер компенсации, поэтому потерпевшей стороне имеет смысл прибегнуть к услугам независимого эксперта в соответствии со ст.12.1 ФЗ №40.

- Выплата компенсации производится не позднее 30 суток после подачи заявления. Возмещение ущерба может быть предоставлено в виде ремонта автомобиля. При отказе в ПВУ компания предоставляет мотивированное официальное решение в письменной форме.

- После возмещения ущерба пострадавшей стороне её страховая фирма самостоятельно готовит документы по взаиморасчётам со страховой организацией виновника аварии, которая компенсирует их финансовые расходы.

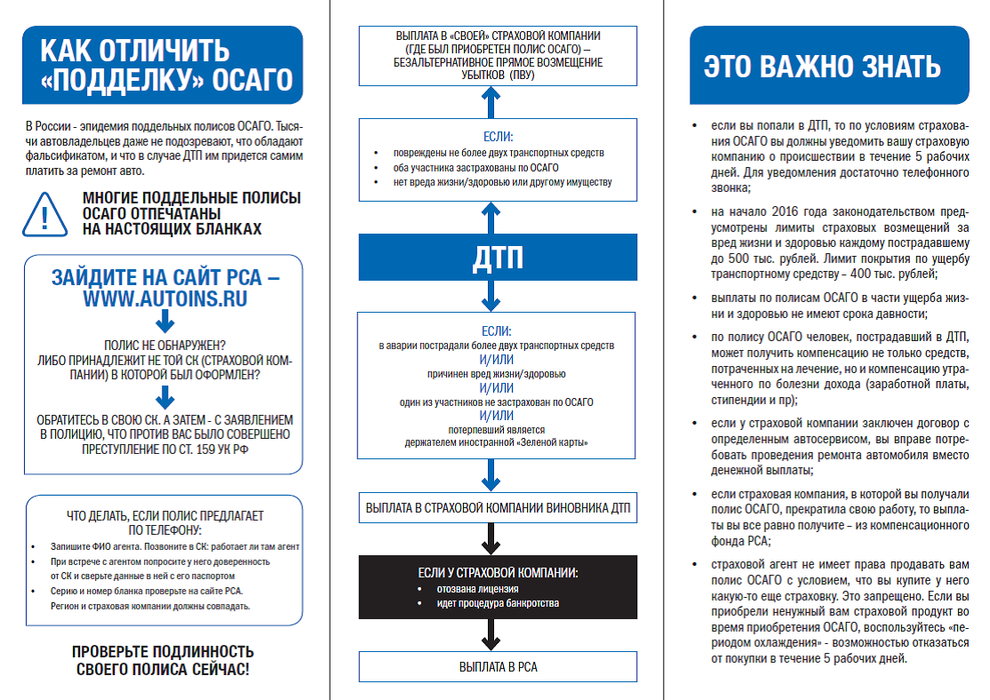

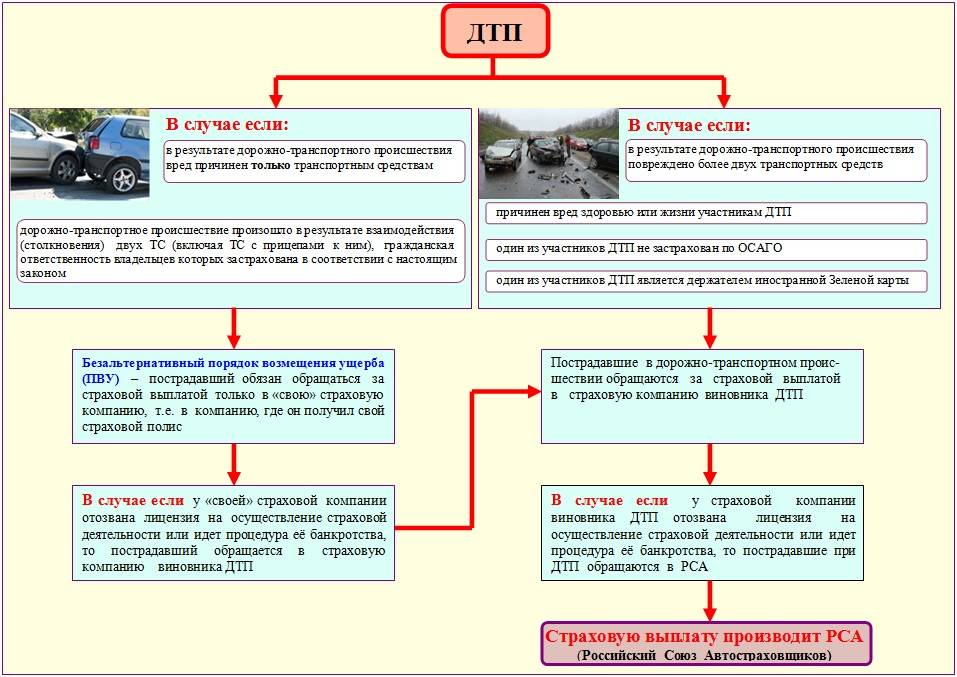

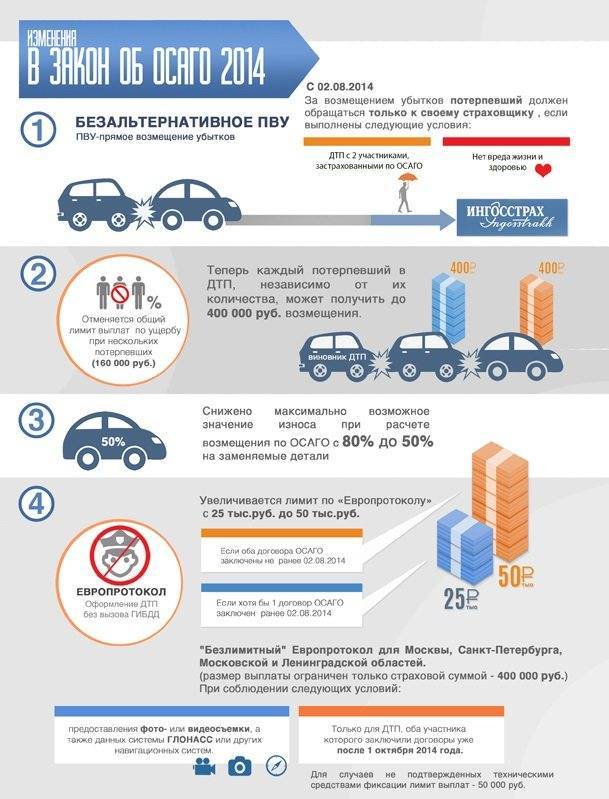

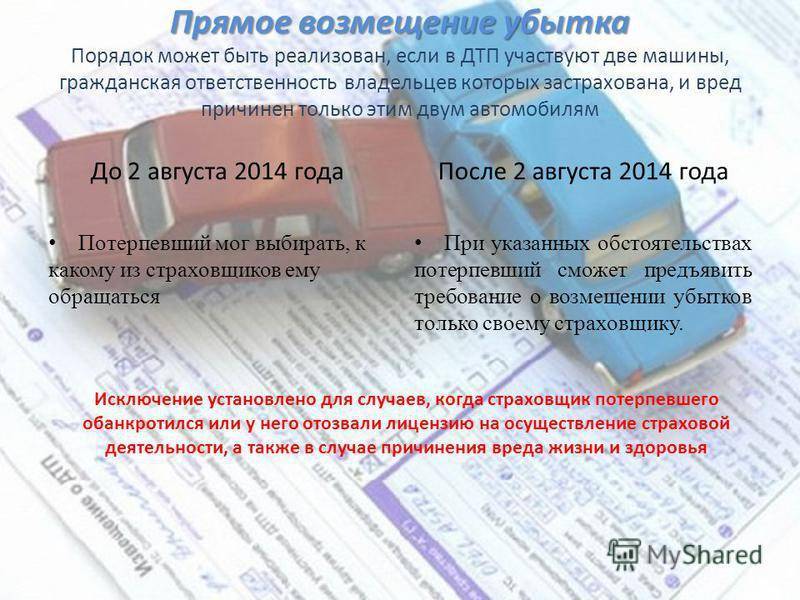

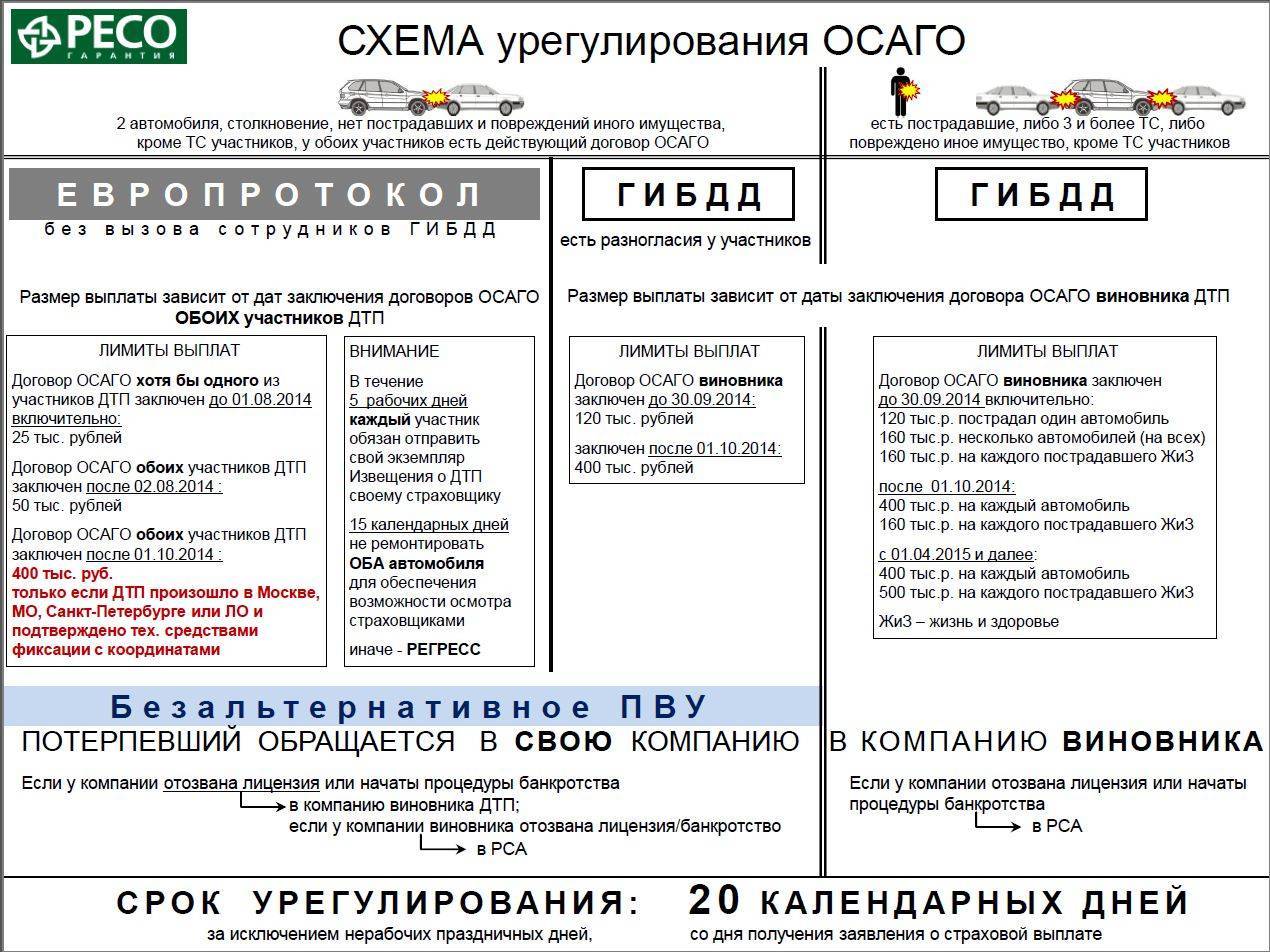

Прямое возмещение убытков по ОСАГО – что это такое

На сновании поправок, внесенных в закон об ОСАГО в 2007 году, с марта 2009 года в силу вступила статья о прямом возмещении убытков. На практике это нововведение произвело существенное упрощение процедуры выплат.

ПВУ, то есть прямое возмещение убытков, означает, что потерпевшая, в результате ДТП сторона, обращается с заявлением о компенсации не к страховой компании виновника, а в ту, где приобретался собственный полис ОСАГО. Наличие такой услуги избавило автовладельцев от ряда непростых действий, таких как поиски виновника аварии и офиса его СК, который может быть расположен в другом городе.

Отличие альтернативного ПВУ от безальтернативного

До введения ПВУ в Российской Федерации была создана система альтернативных выплат в страховых случаях. Согласно этой схеме, гражданин имел право выбирать, в какую компанию ему обратиться для получения компенсации. На практике это спровоцировало появление больших трудностей и мошеннических схем: водители в ряде случаев не добивались выплат от компаний, некоторые автовладельцы подавали заявления сразу в две СК. В связи с этим данная схема была упразднена.

Начиная с августа 2014 года Закон “об ОСАГО” №40-ФЗ, содержит сведения о безальтернативных прямых выплатах, что обязывает автовладельцев в случае ДТП обращаться только в свои страховые компании. Если пострадало другое имущество, помимо автомобилей, был нанесен вред жизни и здоровью, тогда потерпевший имеет право подать заявление в компанию виновника.

В каких случаях можно получить прямые выплаты

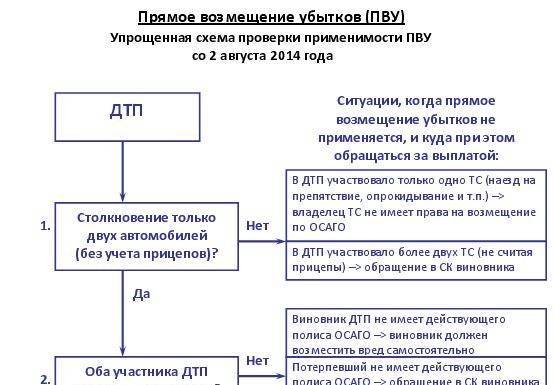

Условия, регламентирующие прямое возмещение понесенных убытков, следующие:

- Участие в ДТП принимали два транспортных средства. В случае трех и более автомобилей-участников аварии, оформить заявку на получение ПВУ не представляется возможным.

- Пострадали только два авто. Если ущерб был причинен окружающим людям, зданиям и другим конструкциям, то выплаты станут осуществляться в порядке установленным законом.

- Запись инспектора в протоколе о ДТП должна удовлетворять своим содержанием обе стороны. При оспаривании протокола одной из сторон, возместить убытки по регламенту ПВУ невозможно.

- Наличие страхового полиса ОСАГО у каждого из водителей.

- Предварительная оценка стоимости ущерба не превышает 50 000 рублей.

- Страховая компания включена в программу ПВУ.

Для осуществления прямого возмещения убытков обязательно соблюдение всех вышеперечисленных условий. В случае, когда отсутствует хотя бы один из этих пунктов, пострадавшая сторона вынуждена обратиться к СК виновника ДТП.

Условия безальтернативного ПВУ

В сравнении с альтернативной процедурой ПВУ, безальтернативное, начиная с 2016 года, предполагает, что страховая компания не имеет права отказать клиенту в получении ПВУ в случае, когда водитель транспорта и владелец полиса не являются одним и тем же лицом. С упразднением альтернативного метода компенсаций, безальтернативный регламент выплат стал синонимом прямого возмещения убытков, следовательно, его условия соответствуют случаям, в которых можно получить прямые выплаты.

Когда не получится оформить ПВУ

Российское законодательство определяет, что оформление ПВУ невозможно, когда присутствуют следующие факторы:

- Отозванная у СК лицензия и отсутствие компании среди участников программы ПВУ;

- Недействительный страховой полис автовладельца;

- Заявление на ПВУ уже подано в другую страховую компанию;

- Когда выплачивается только моральная компенсация;

- Аварийная ситуация оспаривается в суде;

- Истек срок действия страхового полиса;

- Информация о произошедшей аварии была несвоевременно донесена до СК.

При подобных обстоятельствах, страховая компания не в праве осуществлять ПВУ.