Отчетность.

Бухгалтерский баланс можно считать основной отчетной формой, отражающей финансовое положение предприятия и принадлежащее ему имущество. Согласно Федерального закона «О бухгалтерском учете», отчетность представляет собой единую систему данных о финансовом положении и имуществе предприятия, о результатах его хозяйственной деятельности, составленную на основе бухгалтерского учета по стандартизированным формам. Составление и анализ бухгалтерской отчетности представляет собой последний этап деятельности предприятия.

Выводы.

Вышеуказанные методы должны применяться вместе – только так может быть обеспечено комплексное документальное отражение в бухучете всех объектов, в денежном, трудовом и натуральном эквивалентах.

Понимание GAAP

GAAP помогает управлять миром бухгалтерского учета в соответствии с общими правилами и рекомендациями. Он пытается стандартизировать и регулировать определения, допущения и методы, используемые в бухгалтерском учете во всех отраслях. GAAP охватывает такие темы, как признание выручки , классификация баланса и существенность.

Конечная цель GAAP – обеспечить полноту, последовательность и сопоставимость финансовой отчетности компании. Это упрощает инвесторам анализ и извлечение полезной информации из финансовой отчетности компании, включая данные о тенденциях за определенный период времени. Это также облегчает сравнение финансовой информации по разным компаниям.

Эти 10 общих концепций помогут вам запомнить основную миссию GAAP:

1.) Принцип регулярности

Бухгалтер обычно придерживается правил и положений GAAP.

2.) Принцип согласованности

Бухгалтеры обязуются применять одни и те же стандарты на протяжении всего процесса отчетности, от одного периода к другому, чтобы обеспечить финансовую сопоставимость между периодами. Ожидается, что бухгалтеры полностью раскроют и объяснят причины любых изменений или обновлений стандартов в примечаниях к финансовой отчетности.

3.) Принцип искренности

Бухгалтер стремится дать точное и беспристрастное представление о финансовом положении компании.

4.) Принцип постоянства методов

Процедуры, используемые в финансовой отчетности, должны быть последовательными, позволяя сравнивать финансовую информацию компании.

5.) Принцип невозмещения

Как отрицательные, так и положительные стороны должны сообщаться с полной прозрачностью и без ожидания компенсации долга.

6.) Принцип благоразумия

Акцент на представление финансовых данных на основе фактов, не омраченных спекуляциями.

7.) Принцип непрерывности

При оценке активов следует исходить из предположения, что бизнес будет продолжать работать.

8.) Принцип периодичности.

Записи следует распределять по соответствующим периодам времени. Например, выручка должна быть отражена в соответствующем отчетном периоде .

9.) Принцип существенности / добросовестности

Бухгалтеры должны стремиться к полному раскрытию всех финансовых данных и бухгалтерской информации в финансовых отчетах.

10.) Принцип предельной добросовестности

Произведено от латинской фразы «uberrimae fidei», используемой в страховой отрасли. Это предполагает, что стороны остаются честными во всех сделках.

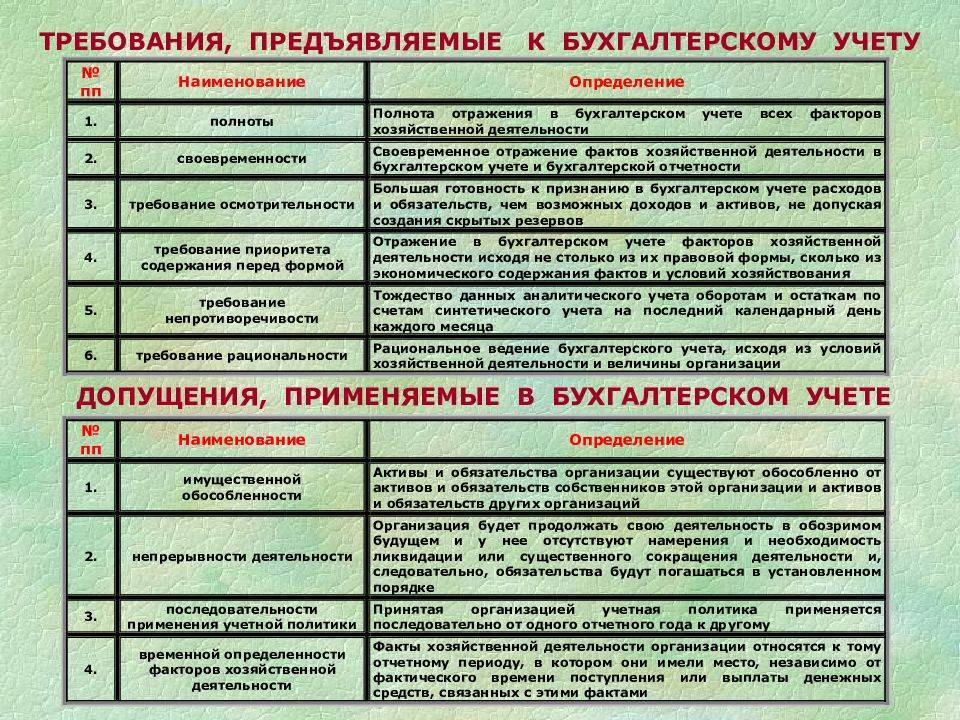

Сущность видов требований

Документирование экономических событий

Каждое событие должно фиксироваться в письменной форме и в электронной форме(по желанию участников сделки). В такой же форме оформляется информация для налоговых органов. Если документ в электронном виде, то он должен быть заверен электронной подписью, после этого согласно статье 6 ФЗ от 6.04.11 года №63-ФЗ «Об электронной подписи» документ становится равнозначным бумажному. Если документ отсутствует, то события не было. Если какое событие не было отражено, то это рассматривается как итог преднамеренного или непреднамеренного искажения данных или невозможность бухучета отдельных событий, например, потери товароматериальных ценностей из-за естественной убыли.

Сопоставимость учетных показателей с плановыми

Выполняет функцию контроля. Прогнозирование делается на основе сопоставимости данных. Без данного требования создание бизнес-плана будет бессмысленным. Получение данных невозможно без бухучета.

Полнота учетной информации

Объем, который отвечает нуждам управления в определенных границах, определяющиеся денежным измерителем. Большое количество информации делает ее затратной в получении, сложной в ведении бухучета, а также она затрудняет принятие конкретных решений, что в итоге снижает эффективность контроля. Также снижение контроля может быть из-за недостаточного объема информации.

Приоритет содержания над формой

Соблюдение правовых норм и экономической целесообразности событий работы организации должно преобладать над формой, регламентированной нормативными документами. Но на практике это довольно проблематично.

Значимость

До перехода к рыночной экономике не было декларировано в бухучете, но сейчас признается во внимание при условии – значимость не выходит за рамки, которые влияют на решения

При этом неважно имело место преднамеренное или непреднамеренное искажение бухгалтерского отчета, главное – размер, который повлиял на квалифицированного пользователя, сделавшего на основе отчета ошибки

Пояснительная записка к годовому бух. отчету должна содержать существенную информацию о предприятии: финансовое положение, сопоставимость данных, методы оценки, существенные статьи бухгалтерского отчета и т.д.

Показатель значимости в России отличается от международных стандартов. Он регулируется в материальной форме. Если статья содержит показатель больше 5% общей суммы результата, то показатель должен быть раскрыт. Иначе заинтересованные люди не получат достоверную информацию о финансовом положении организации.

Непротиворечивость

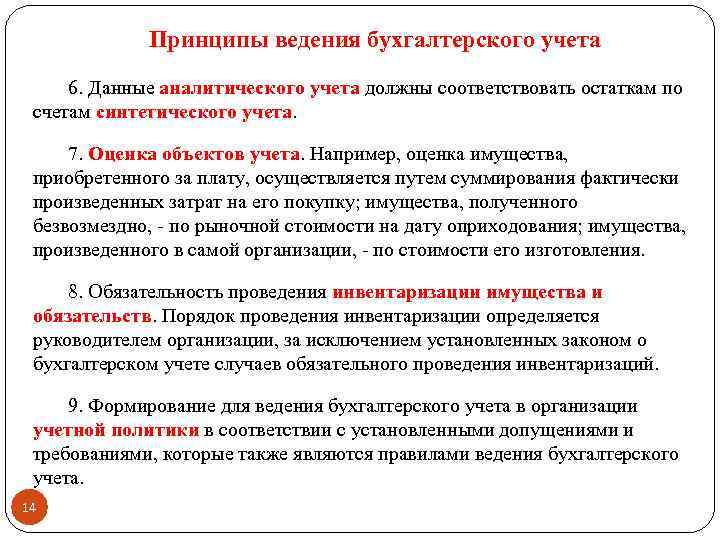

Данные текущего учета отдельных видов имущества должны соответствовать оборотам и остатку, объединяющего их экономически однородного объекта учета на первое число каждого месяца.

Экономичность, рациональность

Требование при осуществлении функции управления. Стоимость информации должна быть ниже стоимости итогов, ожидаемых от ее использования. Если такого не наблюдается, то бухгалтерия не справляется со своей задачей. Упрощение бухучета не должно идти во вред работе организации.

Правила бухучета

Определение 1

Правила бухучета – основа базовых принципов.

При их соблюдении:

- появляется преемственность действующих стандартов по отношению к международным;

- способ стоимости оценки отдельных предметов и обязательств, отвечающие за формирование имущества, считаются обязательными;

- действительная стоимость материальных и других ценностей определена с учетом индексов инфляции;

- внешние пользователи могут получить информацию, представленную в публичной отчетности;

- достоверность отчета подтверждается аудиторской проверкой.

Двойная запись

Важнейшие принципы ведения бухгалтерского учета объясняют механику построения учета. На использовании двойной записи построен классический бухгалтерский учет. Принцип заключается в отражении каждой хозяйственной операции с использованием одновременной двойной записи на корреспондирующих балансовых счетах. Приведем пример. Получение средств с текущего счета банка в кассу компании отражается следующим образом: по кредиту счета 51 «Расчетный счет» списывается сумма, которую затребовала компания, по дебету счета 50 «Касса» указывается та же сумма, списанная со счета банка и оприходованная в кассу предприятия. Т. е. одна и та же сумма отражена на двух счетах: произошло уменьшение средств на счете и увеличение – в кассе.

Возможные сложности

В работе бухгалтера периодически возникают проблемы, которые зависят не только от сотрудников организации, но и от деятельности государственных органов:

- Большое количество отчетов. Организация ежегодно сдает более 30 отчетов в различные органы: Пенсионный фонд, Федеральную налоговую службу, Росстат, Фонд социального страхования. Зачастую, данные в отчетах повторяются.

Отчетность в бухгалтерии

- Частые изменения в законодательстве. Бухгалтер должен работать только с актуальной законодательной базой, поэтому в компании необходимо предусмотреть доступ в платные справочные базы или подписаться на некоторые полезные журналы или газеты.

- Отсутствие первичных документов. Так как бухгалтер не может учитывать расходы без необходимых документов, требуется следить затем, чтобы все сотрудники компании приносили первичную документации в бухгалтерию точно в срок.

- В связи с переходом на МСФО необходимо совершенствовать программные продукты под новые стандарты учета. В свою очередь перехо

- д на МСФО требует больших денежных вложений: необходимо осуществлять обучение сотрудников или нанимать на работу новых специалистов, обладающих требуемыми умениями.

- Сложность гарантировании информационной безопасности данных, которые представляют коммерческую тайну компании.

Бухгалтерский учет скрывает множество сложностей и нюансов. Компания должна обеспечить непрерывное, сплошное и документально обоснованное отражение всех хозяйственных операций в бухгалтерии. Итогом этого отражения становится разнообразная отчетность, от которой непосредственно зависит дальнейшее управление предприятием.

Что такое бухгалтерский учет

Бухгалтерский учет — это особый порядок документированного сбора, оформления, анализа данных, представленных в денежном выражении с целью отслеживания, упорядочивания бизнеса. Основная задача бух.учета — предоставление полных, подлинных сведений о деятельности компании. Эта информация в дальнейшем используется различными группами пользователей для контроля наличия и передвижения имущества, применения всех видов ресурсов и соблюдения законодательства.

Финансовое положение компании

Основная задача бухгалтерии реализуется с помощью различных методов:

- документирование — фиксация произошедших хозяйственных операций, действий;

- оценка — определение стоимости объекта в финансовом эквиваленте;

- бухгалтерские счета — способ сгруппировать и упорядочить активы, обязательства, операции;

- двойственное отражение операций — отражение каждой хозяйственной операции по дебету одного и по кредиту другого счета;

- инвентаризация — процедура сверки фактически имеющегося имущества с данными бухгалтерии;

- калькулирование — расчет себестоимости единицы продукта, работы, услуги в денежном выражении;

- бухгалтерский баланс, прочая отчетность — предоставление собранной, а также обработанной информации о состоянии дел предприятия.

Основная функция бухгалтерского учета — контрольная. Посредством исполнения этой функции оценивается достижение целей предприятия, выявление отклонений, их причины и возможные меры их устранения.

Обратите внимание! Помимо бухгалтерского в экономике существует понятие бюджетного учета, который осуществляется в бюджетных организациях и имеет некоторые отличия в процессе ведения учета

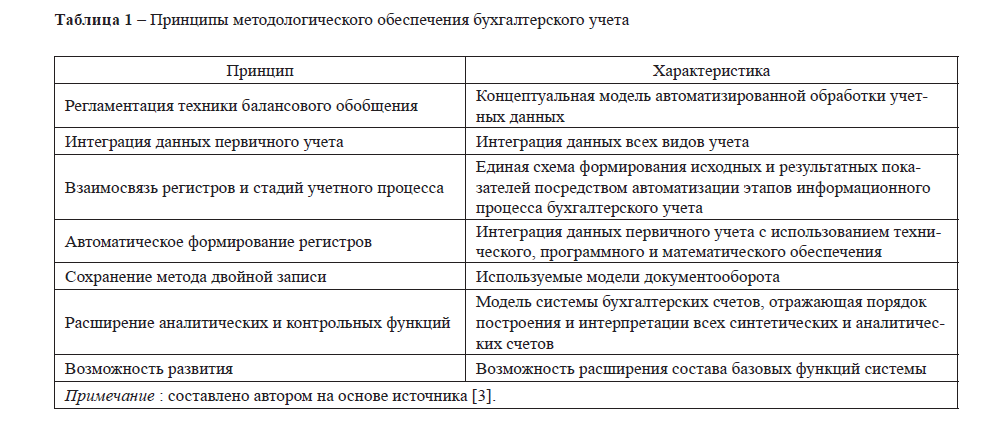

Методологические элементы бухгалтерского учёта

Задачи, которые стоят перед бухгалтерским учётом со стороны законодательных актов и устава организации можно решить с помощью нескольких способов. Их совокупность можно назвать «методами бухгалтерского учёта». Сюда включено следующее:

- Бухгалтерская отчётность. Речь идёт о показателях, которые вносятся в специальные таблицы. Эти данные отображают движение активов, финансовое положение предприятия, его имущество и обязательства за отчётный период;

- Документооборот. Каждая из хозяйственных операций компании должна быть зафиксирована в документах, что в дальнейшем наделяет её юридической силой;

- Инвентаризация (что такое инвентаризация). По правилам ведения бухгалтерского учёта необходимо регулярно проверять состояние находящегося на балансе компании имущества. Для этого можно применить метод взаимной сверки, взвешивания, описания, оценки и выявления средств. Полученную информацию необходимо сравнить с предыдущими отчетами;

- Бухгалтерский баланс. Он является источником для получения данных. Кроме этого, бухгалтерский баланс, это один из способов систематизации имущества компании по источникам формирования, размещению, а также составу. Всё это должно быть выражено в денежном эквиваленте, а опись составлена на дату согласно уставу организации;

- Оценка. Это способ отобразить денежные средства на балансе организации, а также указать источники и размер полученного дохода;

- Калькулирование. Речь идёт об определении себестоимости производимой продукции, услуг или работ. Простым языком, этот процесс называют подсчётом себестоимости.

Что отражают в учёте: объекты бухгалтерского учёта

Как мы определили выше, бухгалтерский учёт — процесс сбора, документирования и систематизации информации о материальном положении компании. То, о чём собирают информацию, называется объектом учёта.

К объектам бухгалтерского учёта относят:

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

- Активы — имущество и имущественные права компании, от которых можно получить экономическую выгоду. Это, например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе. Также к активам относят долги покупателей и поставщиков.

- Обязательства — долги компании. Например, кредиты, задолженности перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — деньги, которые компания использует для своей работы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые компания заработала.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и налогов, на зарплаты, закупку товаров или материалов.

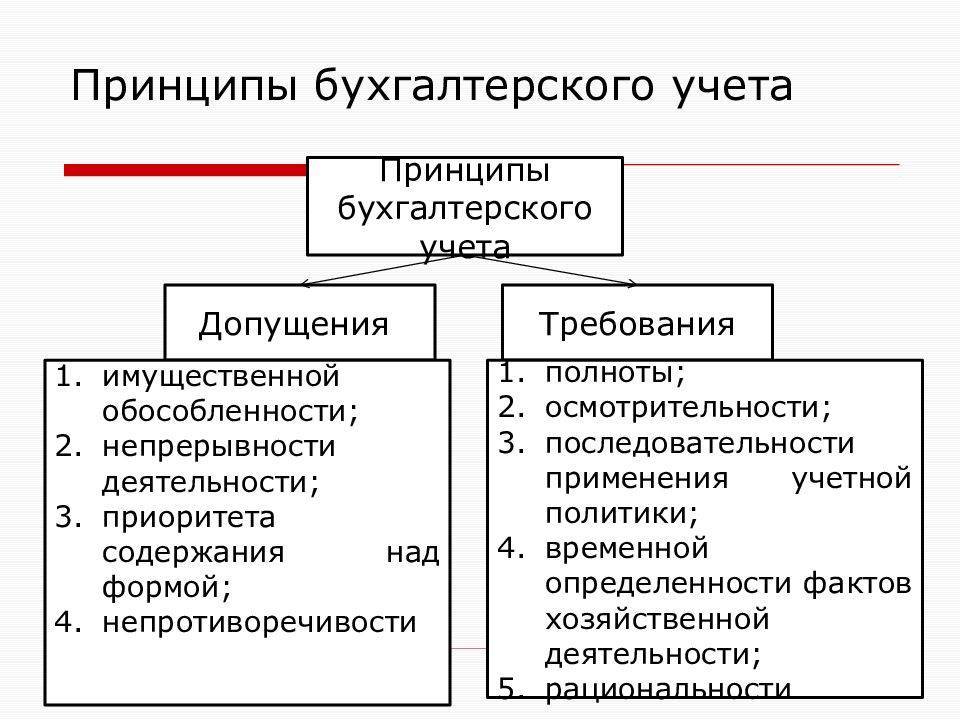

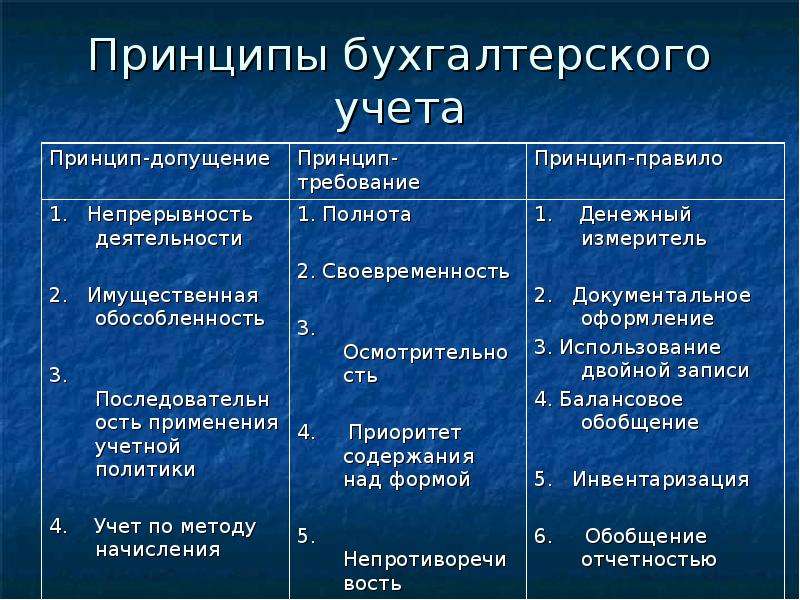

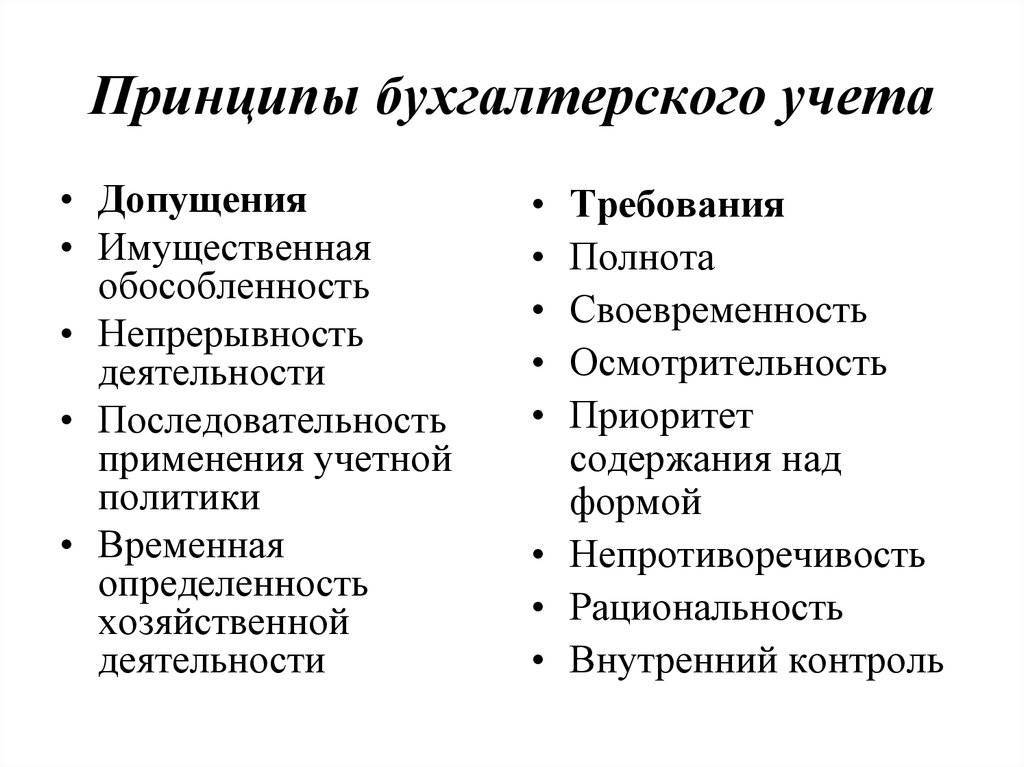

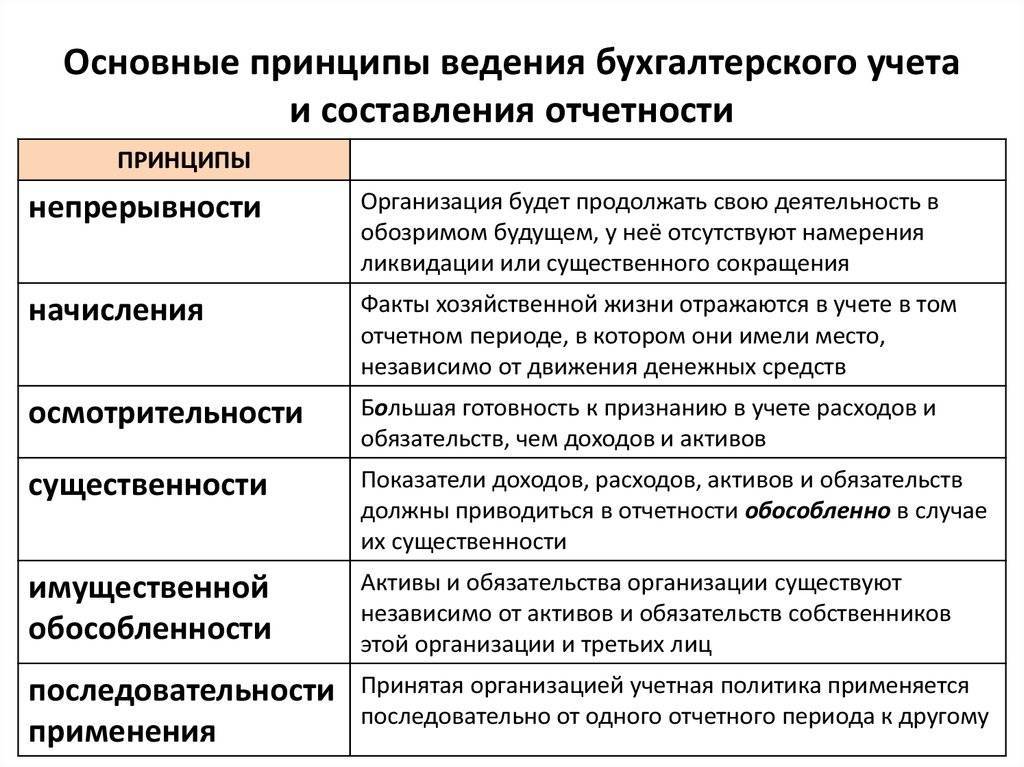

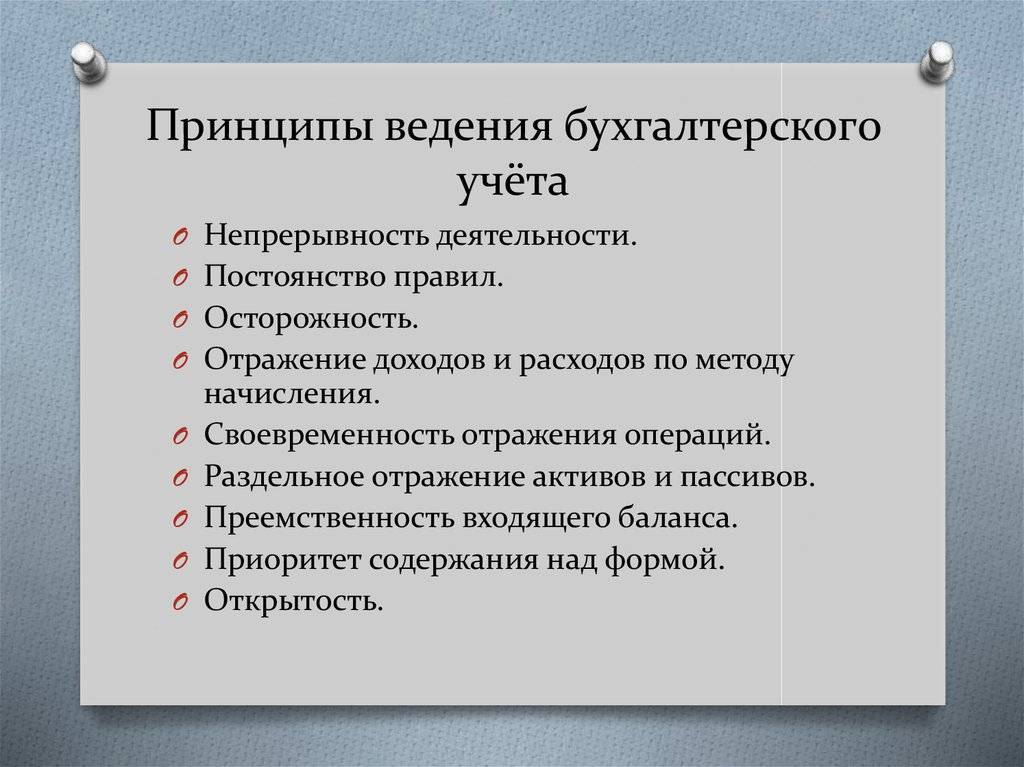

Принципы бухгалтерского учёта

Принцип обязательности и непрерывности. Как мы говорили выше, бухгалтерский учёт обязаны вести все компании, которые созданы на территории РФ.

Кроме этого, они должны вести его непрерывно. Это значит, что не должно быть периодов, в течение которых компания не ведет бухучёт. Если по каким-то причинам такое всё-таки случается — нужно обязательно восстановить учёт за период «простоя».

Принцип двойной записи. Все хозяйственные операции нужно отражать одновременно по дебету и кредиту бухгалтерских счетов на одинаковую сумму. Подробнее об этом говорим .

Принцип начисления. Все хозяйственные операции нужно отражать в момент их совершения, а не в момент получения результатов. Когда компания отгрузила материалы заказчику, эту операцию нужно отразить в бухгалтерском балансе в момент отгрузки, а не в момент поступления денег за этот материал на счёт компании.

Принцип достоверности. Все проведённые в бухучёте операции должны быть подтверждены документами. Подробнее о первичных документах бухгалтерского учёта говорим .

Принцип соответствия. Компания должна регулярно сверять фактические активы и обязательства с данными, которые отражены в бухучёте. Обычно это делают раз в год.

Пример такой сверки — инвентаризация запасов. Компания проверяет товары на складах — их количество, качество и номенклатуру — и сверяет данные с информацией в учёте. Если компания выявляет расхождения, данные бухучёта исправляют.

Принцип денежного измерения. Все объекты бухгалтерского учёта должны быть выражены в денежной форме, в валюте страны. В РФ бухучёт ведут только в рублях.

Принцип периодичности. На основании бухгалтерского учёта компания должна составлять бухгалтерскую отчётность за каждый месяц, квартал, полугодие и год. Подробнее о формах бухгалтерской отчётности поговорим .

Принцип хранения. Компания должна хранить все первичные документы, которые подтверждают хозяйственные операции компании. Для каждого документа установлен свой срок хранения. Минимальный срок — 5 лет.

Главное

- Бухгалтерский учёт — это сбор и систематизация данных о финансах компании, подготовка на основе этой информации бухгалтерской отчётности.

- Каждая компания обязана вести бухгалтерский учёт. Это может делать руководитель компании, штатный бухгалтер или бухгалтер на аутсорсе.

- Каждая хозяйственная операция компании должна быть подтверждена первичными документами и отражена на счетах бухгалтерского учёта методом двойной записи.

- Основные формы бухгалтерской отчётности: бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала, отчёт о движении денежных средств, пояснения к бухгалтерской отчётности.

- Отчётность можно составлять по разным стандартам (РСБУ, МСФО, US GAAP и так далее). Способы ведения бухгалтерского учёта отражены в учётной политике компании.

Как вести бухучёт: двойная запись и бухгалтерские проводки. Разбираем на примере

Каждая операция должна быть задокументирована и отражена на счетах бухгалтерского учёта.

Бухгалтерские счета — счета, на которых ведут бухгалтерский учёт всех хозяйственных операций организации. В них объекты учёта группируют и переводят в денежный формат.

Графически бухгалтерский счёт представляет собой двустороннюю таблицу, в которой собраны все хозяйственные операции компании. Левая сторона бухгалтерского счёта называется дебет (Дт), правая — кредит (Кт).

В кредит записывают источники средств, в дебет — получателей этих средств. Подробнее этот процесс разберём на примере .

Все записи на бухгалтерских счетах — бухгалтерские проводки — ведут с помощью двойной записи.

Двойная запись — метод ведения бухгалтерского учёта, при котором все хозяйственные операции компании отражают на двух бухгалтерских счетах — дебете одного счёта и кредите другого — в равных суммах, для сохранения баланса.

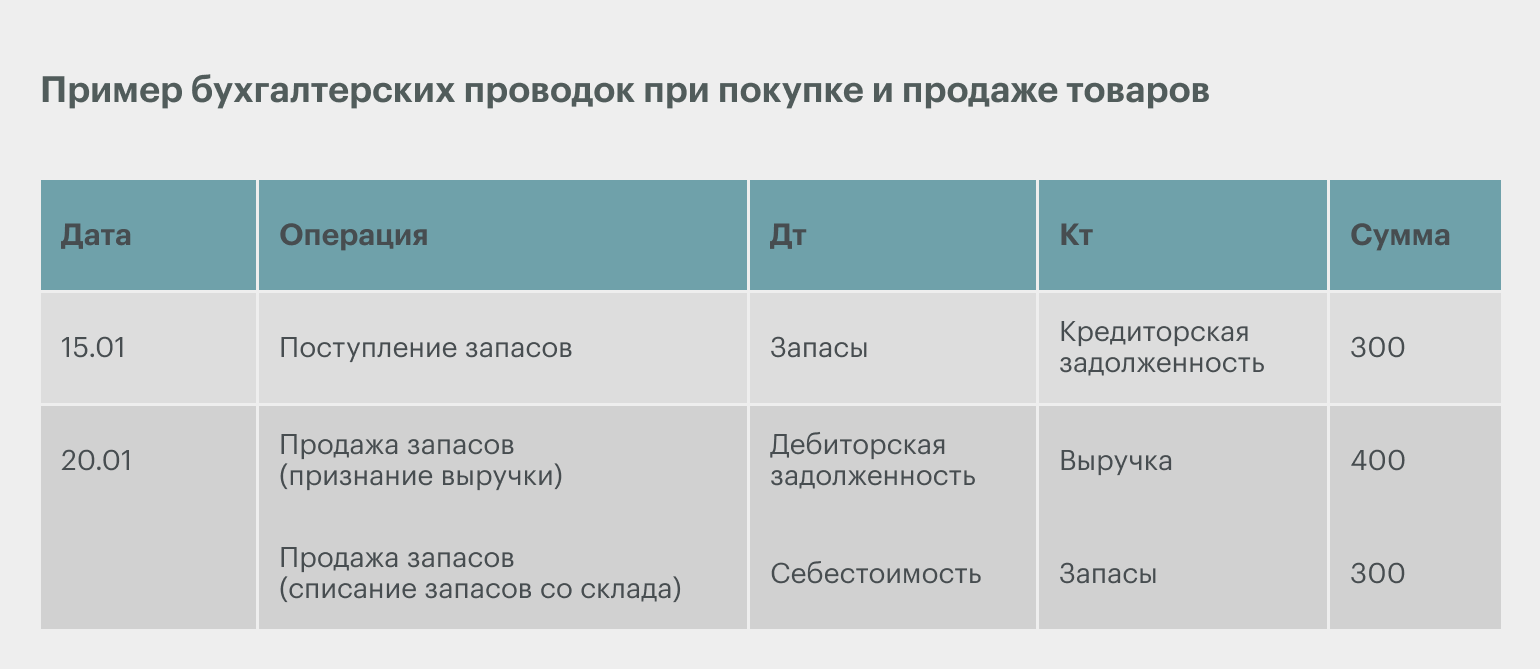

Разберём на примере. Рассмотрим, как будут выглядеть бухгалтерские проводки в случае, если компания приобретёт товар, а через некоторое время его продаст.

Инфографика: Skillbox Media

Покупка товара. Первая запись говорит о том, что на склад компании поступил товар по цене 300 рублей. Вместе с поступлением товара возникла обязанность компании расплатиться за него.

По дебету счёта произошло поступление запасов на складе на 300 рублей. И на эту же сумму возникла кредиторская задолженность компании — её обязанность оплатить полученный товар.

Продажа товара. При продаже товара компания формирует две записи. Первая говорит о том, что компания получила выручку от продажи. Вторая — о том, что запасов этого товара на складе больше нет.

Выручку отражают по кредиту счёта — после продажи этот счёт увеличился на 400 рублей. Вместе с этим компания получила право требовать от своего покупателя эти деньги — возникла дебиторская задолженность. В результате этой операции сформирована двойная запись: дебет → дебиторская задолженность, кредит → выручка, в размере 400 рублей.

Сущность, цели и задачи бухгалтерского учета

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.1).

Рис.1 Процедура учетного процесса

Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации. Классификация пользователей учетной информации приведена на рис.2. Информация, представляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному управлению предприятием, анализу его деятельности, для целей планирования, контроля, при принятии решений в нестандартных ситуациях и при выборе политики организации, при принятии инвестиционных решений и др.

Рис.2 Пользователи учетной информации

Объектами бухгалтерского учета являются:

Имущество организации – нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

Права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

Обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

Хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться:

1) между объектами учета внутри организации;

2) между организацией и сторонними организациями и физическими лицами.

Собственные источники формирования средств организации – уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль.

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

формирования полной и достоверной информации о деятельности организации и ее имущественном положении;

обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразности, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет является одной из важнейших функций управления (рис.3).

Рис.3 Бухгалтерский учет как функция управления

Бухгалтерский учет содержит в себе две составляющие:

1) финансовый учет,

2) управленческий учет.

Финансовым учетом является учет, направленный на формирование отчетной информации для сторонних пользователей, правила ведение финансового учета строго регламентированы законодательными и нормативными актами, формы отчетности и порядок ее представления также установлены нормативными актами.

Управленческий учет – это учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений.

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален – основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия – бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Функции бухгалтерского учета

Рассматривая процесс организации хозяйственной деятельности компании нельзя не затронуть и такое понятие, как функции бухгалтерского учета. Таких функций несколько и основные из них – это контроль, обеспечение сохранности ценностей, информационная функция, обратная связь и аналитическая. Для лучшего понимания системы функционирования каждой из них, следует остановиться на данных понятиях подробнее.

Контрольная функция

Она предполагает проведение пробного, текущего и последующего анализа объектов бухгалтерского учета на различных ступенях выполнения хозяйственных операций. Предварительный контрольный анализ производится до начала осуществления хозяйственной операции и преследует цель корректного планирования ее результатов. Текущий – это вид контроля, осуществляющегося в процессе выполнения операции, для обеспечения его максимальной эффективности. Последующая проверка необходима для корректировки полученного результата.

Обеспечение сохранности ценностей

Функция обеспечения сохранности ценностей предусматривает проведение описи имущества, для получения исчерпывающего представления о произошедших изменениях в составе объектов учета, а также для подтверждения корректности отражения хозяйственных операций.

Информационная функция

Данный тип предполагает сплошное, неразрывное и взаимосвязанное отражение хозяйственной деятельности компании в системе разнообразных измерителей и первичных документах, для воссоздания исчерпывающей картины о состоянии текущих дел организации.

Функция обратной связи

Содержание данной функции заключается в использовании обратной связи, в которой участвует бухгалтерия, непосредственно бухгалтер предприятия и проверяющее лицо. Информация, полученная от данных сотрудников организации, используется для осуществления контроля над выполнением смет, норм, нормативов, устранения недостатков, выявления потенциала производства.

Аналитическая функция

Она направлена на оценку целесообразности использования всех видов ресурсов и обеспечение принятия актуальных решений в сфере экономической политики компании.

Какой информацией должен владеть специалист, занимающийся ведением бухучёта

Если специалист, который будет заниматься ведением бухгалтерского учёта не обладает достаточным опытом в данной сфере, ему следует обратить внимание на следующие рекомендации о начале работы бухгалтера:

- Первые этапы деятельности организации включают в себя обязательное составление рабочего плана счётов. Речь идёт о списке счётов, которые необходимы для внесения информации о каждой проводимой операции в денежном выражении. Кроме этого, начальный этап деятельности компании включает в себя выбор формы ведения бухгалтерского учёта. Она может быть:

- журнально-ордерной;

- упрощённой;

- мемориально-ордерной;

- автоматизированной;

- журнал-главной;

- Каждый день необходимо вести учёт каждой совершаемой операции. Их следует отображать в первичных документах.

- Данную документацию необходимо регистрировать в учётных регистрах. Их разновидности также могут быть разными в зависимости от выбранной ранее формы ведения бухгалтерского учёта.

- Сумму в денежном выражении, которая сопровождала операцию, необходимо отображать на счёте с помощью проводок.

- Ведение бухгалтерского учёта является непрерывным процессом, который может быть остановлен только после прекращения деятельности организации.

- Касательно подведения промежуточных итогов, то есть подсчётах сальдо и оборотов, эта работа проводится в конце месяца.

- В результате бухгалтер должен подать соответствующие оборотные ведомости.

- В конце года главный бухгалтер или другое лицо, занимающееся ведением бухучёта, готовит годовую финансовую отчётность, составляя баланс.

Корректность ведения бухучёта будет находиться на должном уровне только в случае соблюдения равенства пассивов и активов баланса. Кроме данных рекомендаций, перед тем, как начинать разбираться в бухгалтерском учёте, специалист должен изучить основные понятия бухучёта, включая проводки, бухгалтерские счетам, а также особенности отображения и оценки активов и пассивов.

Что такое активы и пассивы;

Калькуляция.

Чтобы качественно вести контроль, надо располагать данными о размере расходов на выпуск продукции и себестоимости каждого ее вида. С этой целью применяется калькуляция: отраженные в виде денежного эквивалента данные из документации переносятся в бухгалтерский учет с помощью двойной записи и последующей инвентаризации. Калькуляция представляет собой способ группировки расходов и расчета себестоимости результатов труда, готовых товаров и услуг. То есть, при калькуляции рассчитывается общий размер расходов и себестоимость единицы товара/услуги. Полученный показатель будет применяться при формировании цены.

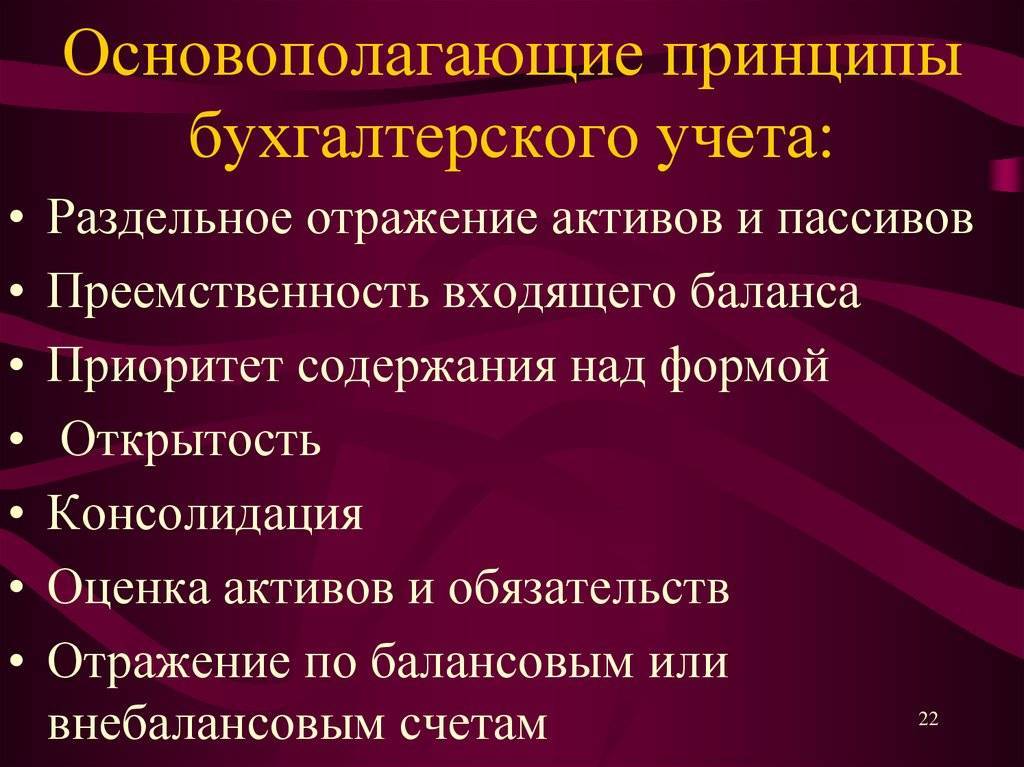

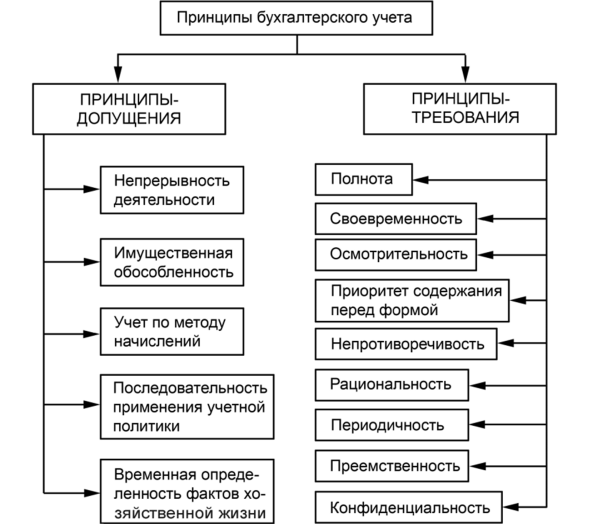

Основополагающие принципы бухгалтерского учета

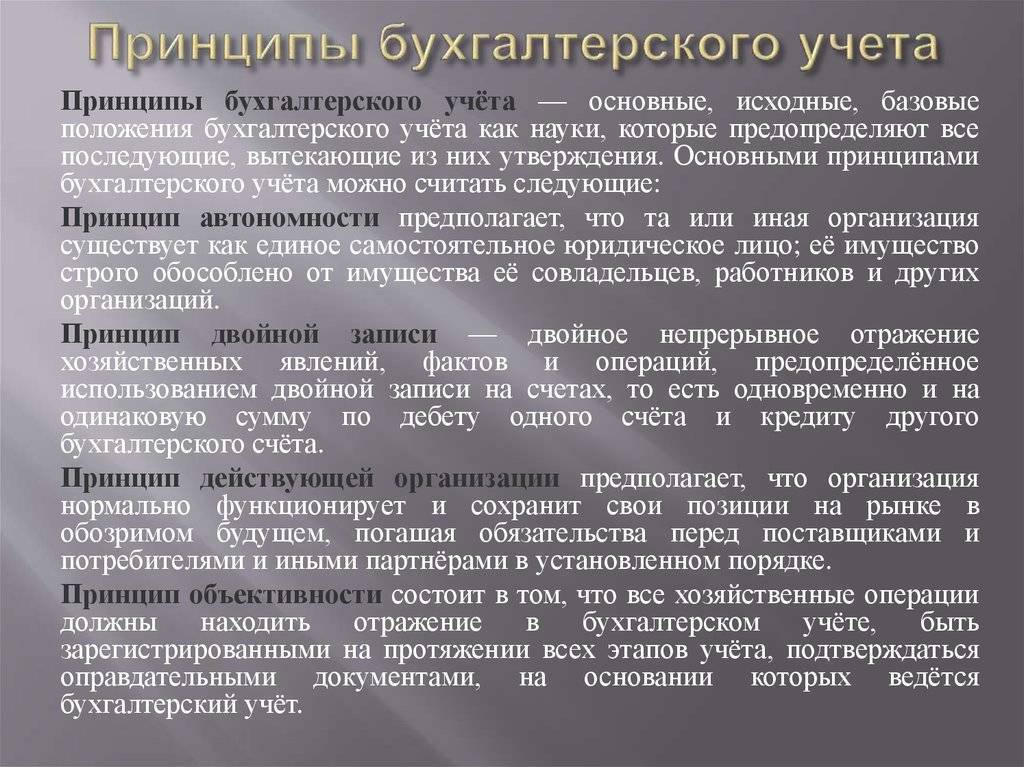

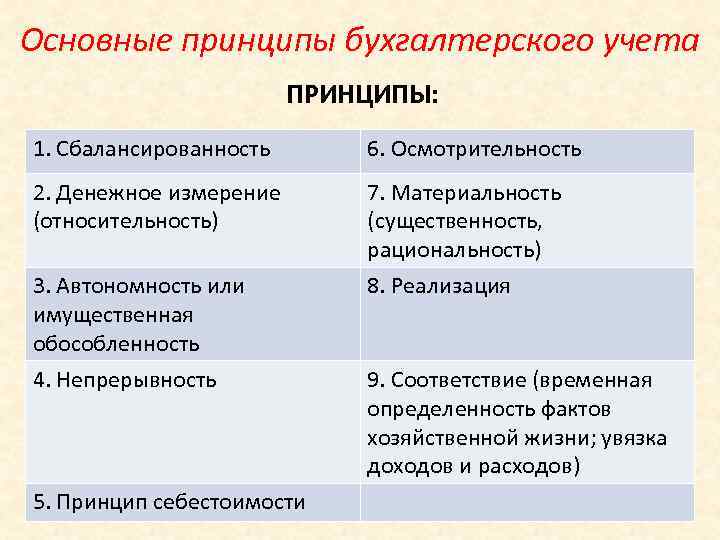

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо

Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов

Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

Принцип действующей организации

Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год

Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерский баланс

До 9 апреля бюджетники сдают в ПФР отчет о зарплате в 2020 году

Соотношение принципов бухгалтерского учета: итоги

Рассмотренные положения очень важно принимать во внимание при анализе бухгалтерской информации, так как, работая с данными учета, мы рассчитываем на последовательное соблюдение определенных правил, в том числе на соблюдение учетных принципов, следствия применения которых для показателей отчетности мы подробно рассматривали. Однако, та учетная информация, которая содержится в считающейся достоверной, подтвержденной аудиторами отчетности, может являться как следствием реализации определенных принципов бухгалтерского учета, так и следствием нарушения положений определенных учетных принципов