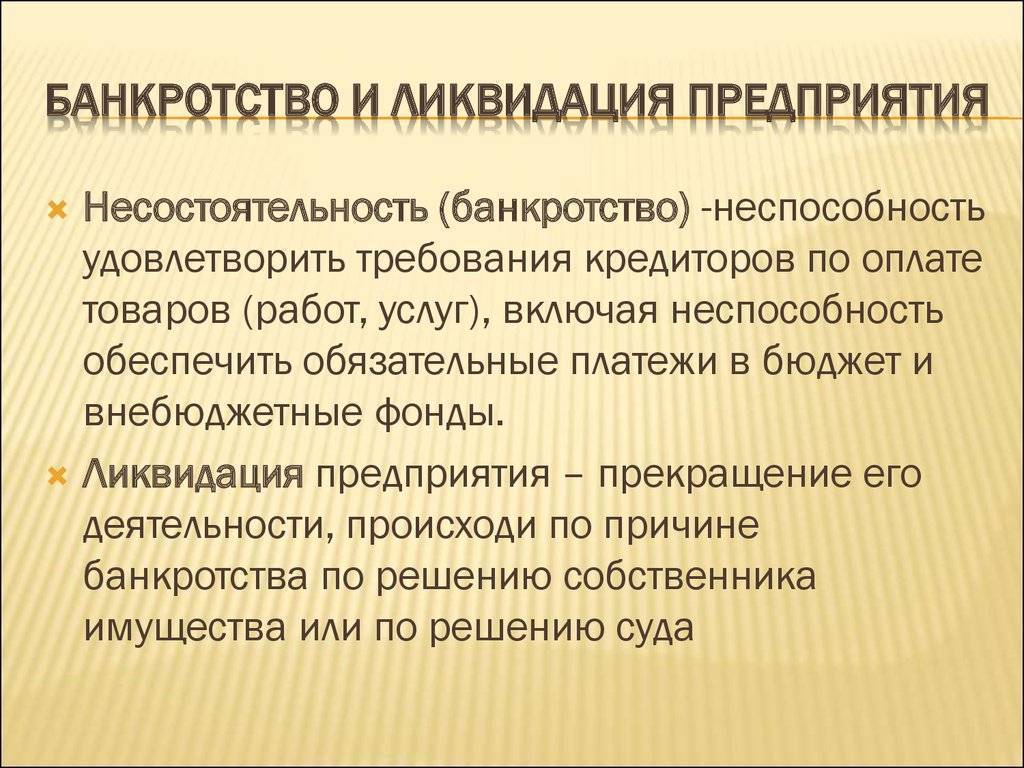

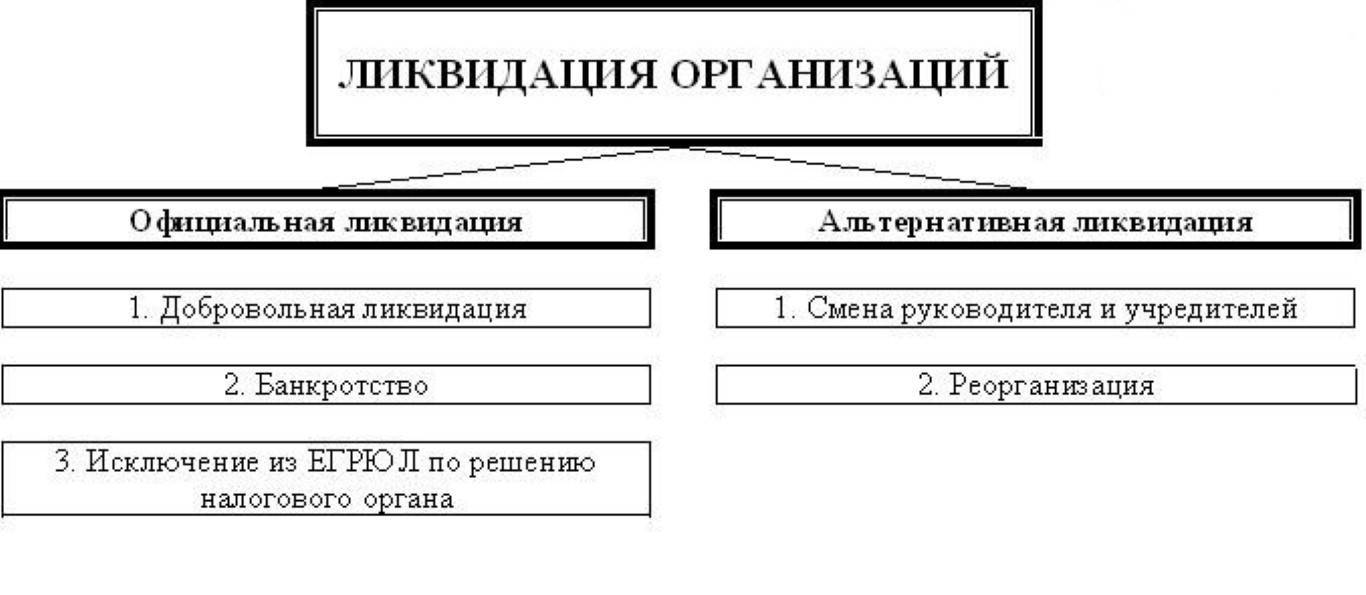

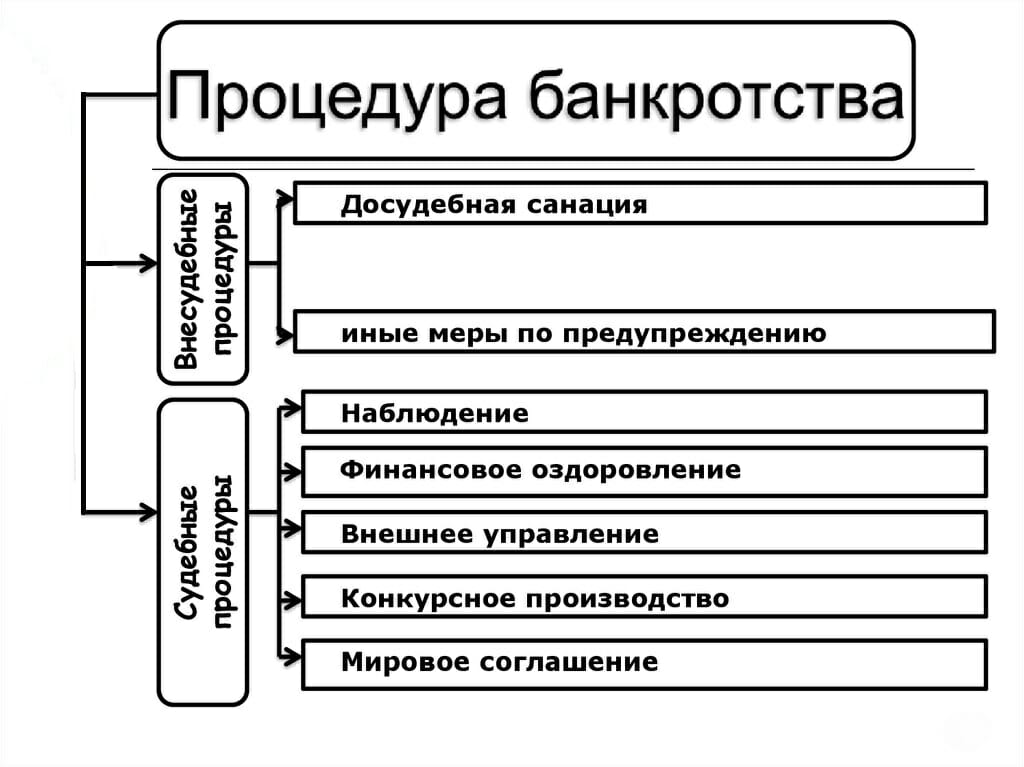

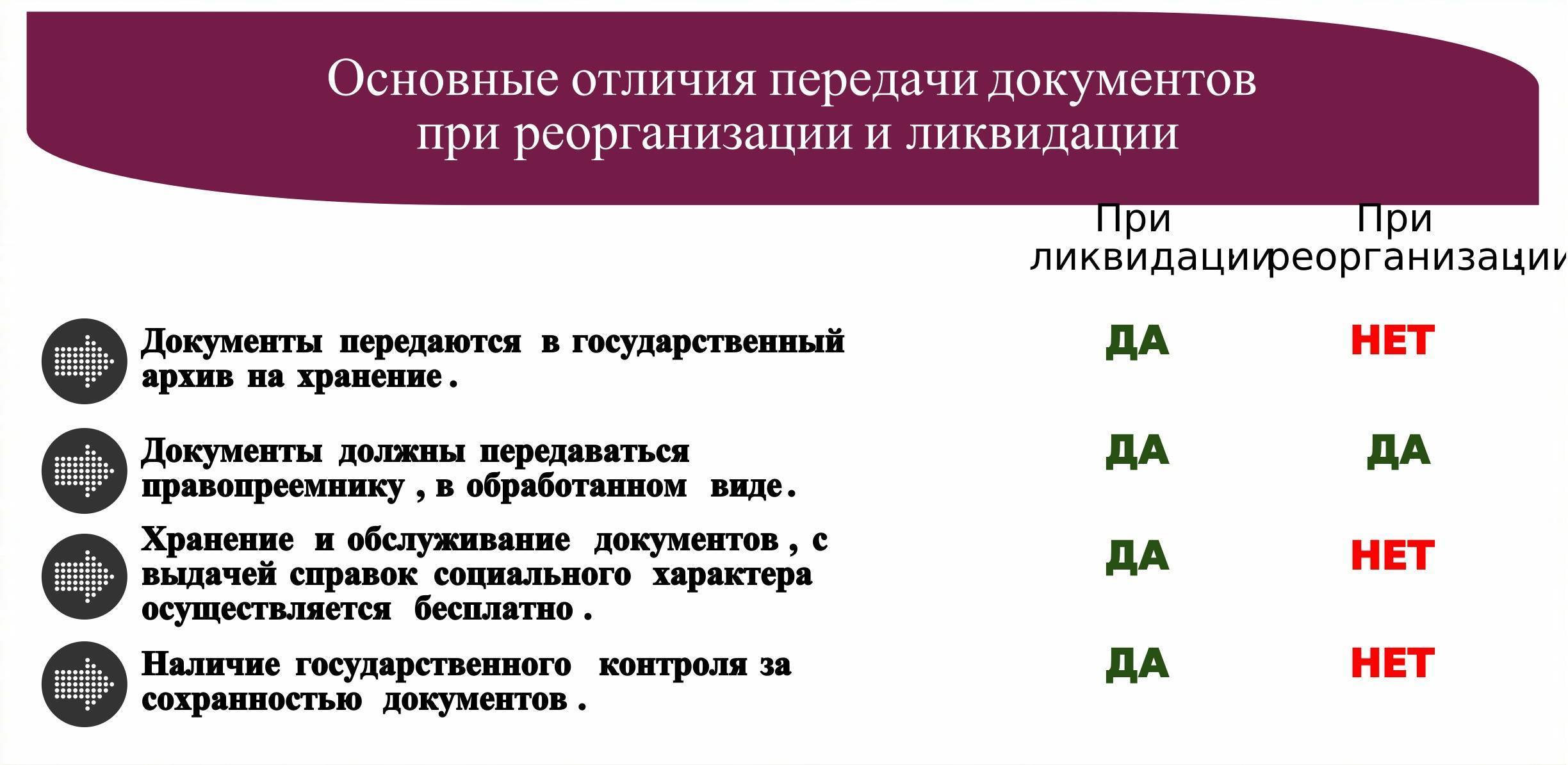

Полная процедура банкротства

При полной суд вначале проверяет наличие признаков банкротства, в случае признания его обоснованным начинает процедуру.

Сначала вводится наблюдение, на этой стадии ООО еще сохраняет автономность и самостоятельность, но временный управляющий имеет полномочия по контролю за деятельностью.

Если финансовое положение плачевное, обычно от наблюдения сразу переходят к конкурсному производству, в ходе которого назначается внешнее руководство во главе с конкурсным управляющим, которое осуществляет продажу имущества и удовлетворение требований кредиторов в соответствии с установленной законом очередностью.

Кредиторы заявляют требования в ходе дела о банкротстве ООО, формируется реестр, создается совет кредиторов, который участвует в процессе и может контролировать действия управляющего.

Конкурсное производство суд вправе продлевать, вся процедура банкротства достаточно длительная и затратная, так как и управляющему положено фиксированное вознаграждение.

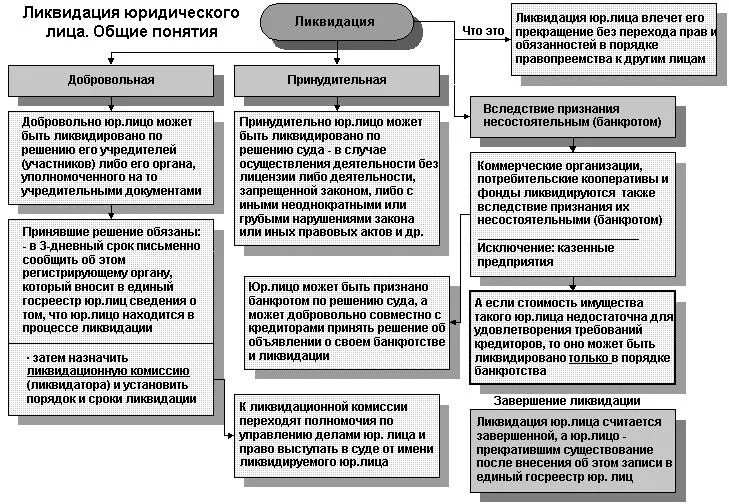

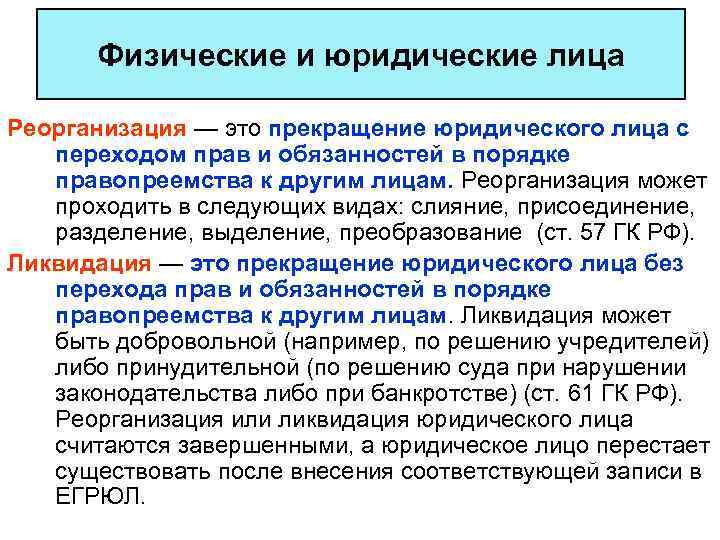

Должник признается банкротом еще до введения конкурсного производства, но окончательно определение об исключении из ЕГРЮЛ выносится судом по завершении этой стадии банкротства. ООО признается банкротом при наличии непогашенных в ходе предшествующих процедур долгов.

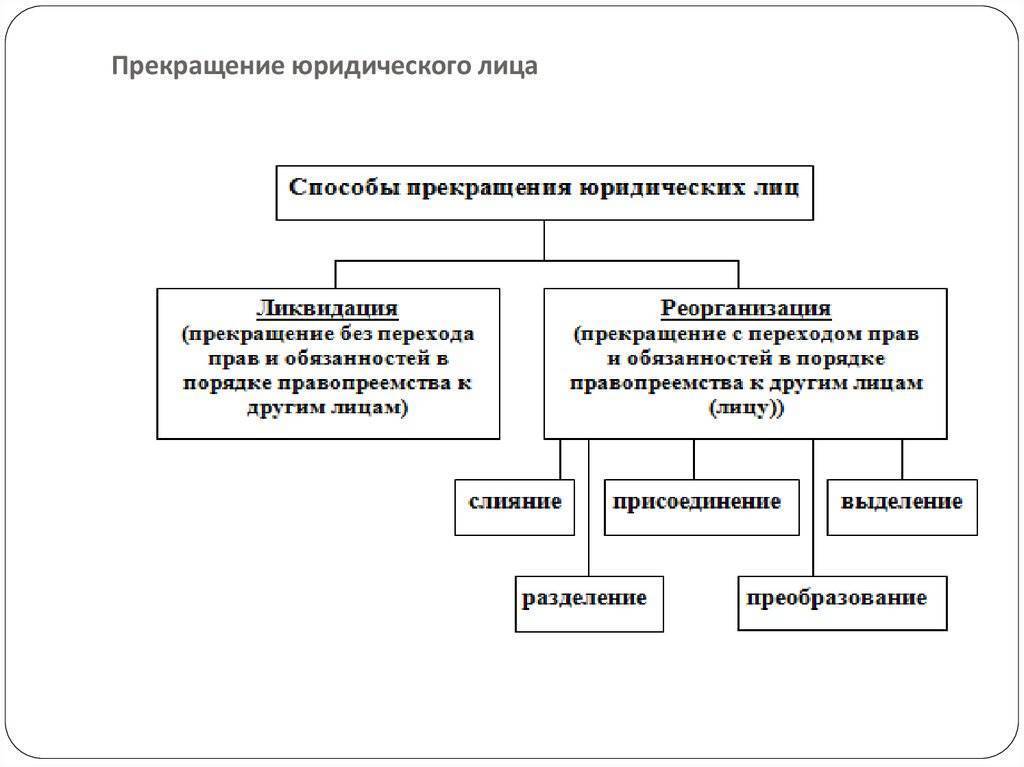

Методы ликвидации ООО

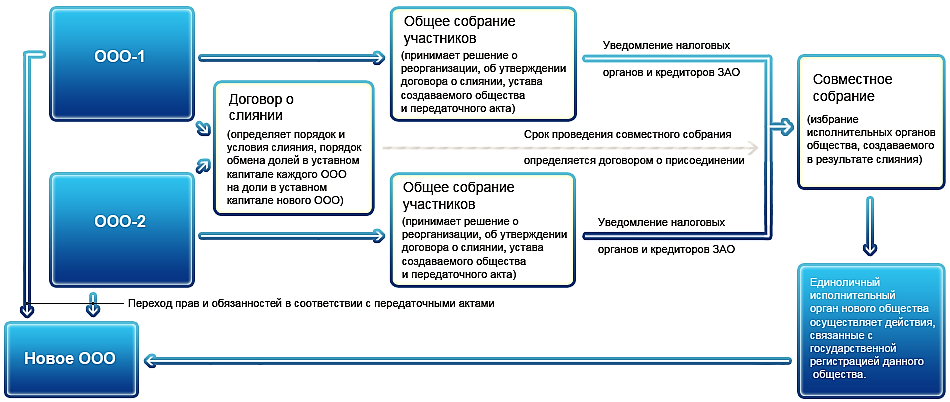

Есть два способа реализации ООО: нотариальное заключение сделки и включение в состав учредителей новых лиц.

Нотариальное оформление

Актуально в том случае, если на балансе общества находятся активы. К примеру, это могут быть ТС, здания, оборудование, оргтехника. При заключении крупной сделки имеет смысл обратиться к нотариальному оформлению. Этим можно пренебречь, однако в этом случае повышаются риски. В частности, сделка может быть проведена недобросовестно. Чем крупнее сделка, тем больше необходимости в нотариальном сопровождении.

Ликвидация предполагает эти этапы:

- Принятие решения на собрании учредителей и оформление соответствующего протокола.

- Согласование решения со всеми участниками предстоящей сделки.

- Направление уведомлений кредиторам о переходе прав на долги.

- Оформление соглашения купли-продажи общества. В нем прописывается стоимость ООО, опись всего имущества и прав.

- Составление заявления по форме Р14001.

- Заверение соглашения и заявления у нотариуса.

- Составление акта приема-передачи.

- Госрегистрация соглашения о купле-продаже (статья ФЗ №122 «О государственной регистрации прав на недвижимость» от 21 июля 1997 года).

- Направление в ИФНС заявления. Сделать это нужно не позже трех дней с даты продажи, прописанной в договоре. К заявлению прилагается соглашение о купле-продаже, решение о реализации, принятое на собрании учредителей.

ВАЖНО! Корректировки в ЕГРЮЛ об изменении перечня учредителя вносятся в течение 7 дней с даты продажи

Документы

Для проведения процедуры понадобятся эти бумаги:

- Бумага об отчуждении долей.

- Соглашение о купле-продаже.

- Оферта учредителей.

- Заявление по форме Р14001 о внесении корректировок о смене ЮЛ в ЕГРЮЛ.

- Устав общества со всеми корректировками.

- Соглашение о формировании ООО.

- Выписка из ЕГРЮЛ, полученная не позднее 5 дней.

- Документ, устанавливающий уплату учредителем доли.

- Паспорта учредителей.

- Согласие супругов, если учредитель находится в браке.

При удостоверении сделки в нотариальной конторе должны присутствовать все стороны. Бумаги в налоговую подает нотариус. Он же выдает сторонам сделки учредительные бумаги. После того как все бумаги из ИФНС получены, нужно направить уведомление обо всех изменениях в банк. Бумагу надо направлять в тот банк, в котором открыт р/с общества. Желательно отправить уведомления контрагентам.

Вход в состав общества нового учредителя

Продажа может выполняться по этой схеме: в перечень учредителей входит приобретатель. После этого из состава выходят учредители. Такой способ актуален в том случае, если на балансе отсутствуют активы или же работа вообще не велась.

Для вступления в состав нового лица нужны такие документы:

- Заявление по форме Р13001.

- Протокол собрания с соответствующим решением.

- Внесение корректировок в Устав.

- Чеки о пошлине.

- Заявка от лица, являющегося покупателем.

- Бумага, подтверждающая уплату доли в капитале новым учредителем.

Для выхода нужны эти бумаги:

- Заявка (ф. 314001).

- Заявление от учредителя с решением о выходе.

- Протокол о передаче всего капитала.

Бумаги в ИФНС должен подавать директор общества. Если он не может этого сделать, нужно выписать доверенность на другое лицо.

Реализовать доли ООО сторонним покупателям

Этот сценарий выхода из состава учредителей требует наличие ценности для покупателя бизнеса, так:

- ООО ведёт деятельность и ценится на рынке;

- активы, как материальные, так и нематериальные;

- отсутствуют просроченные задолженности перед контрагентами или хвосты ниже активов.

Это привлекает заинтересованных покупателей как доли отдельного участника, так и ООО целиком. После нахождения покупателя выходит следующая процедура:

- Если участник единственный, то принимается решение о продаже ООО. Если участников два и больше, то к решению прилагается протокол всеобщего собрания участников;

- В присутствие нотариуса заключаются Договор купли-продажи долей ООО. В случае, если учредителей два и больше, то Соглашение заключается с каждым учредителем;

- В течение трёх дней после заключения Договора купли-продажи нотариус по форме Р14001 направляет «Заявление о внесении изменений в сведения о юридическом лике, содержащиеся в Едином государственном реестре юридических лиц», а также подписанные и заверенные Договоры купли-продажи долей;

- Налоговый орган выдаёт лист записи о внесение изменений в ЕГРЮЛ, если сделка зачислена.

Оформление сделки занимает не больше 1-2 месяцев. При самостоятельном оформление проданных долей стоимость операции будет ограничена расходами на нотариальное оформление сделок. Юридические фирмы за сопровождение таких процедур спросят дополнительно от 20 000 рублей.

Важно! Иногда юридические фирмы предлагают платные услуги по переоформлению долей ООО на номинальных обладателей. Этот способ подпадает под статью 173.1 УК РФ «Незаконное образование (создание, реорганизация) юридического лица», а так же 173.2 УК РФ «Противозаконное использование документов для образования (создания, реорганизации) юридического лица»

Соблюдайте осторожность, привлекая сторонних исполнителей

Создание фиктивных долгов

Иногда непосредственно перед банкротством сами активы не трогают, так как они уже бывают арестованы либо по каким-либо причинам не представляют интереса.

В этом случае создают дополнительные “контролируемые” долги в расчете на то, чтобы получить часть средств, вырученных от продажи имущества должника в рамках процедуры банкротства. Способов сделать это множество.

Например, оформляют договоры подряда или договоры на оказание услуг с фиктивными актами о выполненных работах или оказанных услугах. Соответственно у должника возникает обязательство оплатить работы (услуги), которых в действительности не было.

Оформляют фиктивные договоры о покупке сырья, которое потом якобы “уходит в производство”.

Оформляют движение через должника каких-либо товаров, ценных бумаг или денег. Например, должник покупает товар у ИП и с небольшой наценкой перепродает его неплатежеспособному лицу. Оплата не производится. После введения процедуры банкротства ИП как продавец товара будет включен в реестр требований кредиторов и получит часть средств, вырученных от продажи имущества должника. А “дебиторка” неплатежеспособного покупателя так и останется непогашенной.

Также оформляют фиктивные долги через перевод долга, цессию, поручительство.

Широко используются векселя. Простое получение должником векселя и последующая его передача другому лицу по индоссаменту равнозначна поручительству за векселедателя и других индоссантов. Согласно п.47 Постановления ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 «О введении в действие Положения о переводном и простом векселе» все индоссировавшие вексель являются солидарно обязанными перед векселедержателем; векселедержатель имеет право предъявления иска ко всем этим лицам, к каждому в отдельности и ко всем вместе, не будучи принужден соблюдать при этом последовательность, в которой они обязались.

Иногда моделируют ситуации, в которых должник якобы причинил убытки другому лицу, и просуживают их.

Вообще, “великие комбинаторы” часто используют суды для создания фиктивных долгов. Например, в одном деле завод заключил договор о продаже акций в пользу подконтрольной ему “технической компании” за 2,3 млрд.руб. Стороны создали видимость расчетов (для этого они использовали кредитные средства). Затем два акционера завода оспорили этот договор купли-продажи в суде на том основании, что они якобы не одобряли такую крупную сделку. В суде никто возражать не стал. Суд признал договор недействительным и применил правила реституции — обязал завод вернуть покупателю 2,3 млрд.руб. (которых естественно уже не было), а покупателя обязал вернуть заводу акции, что он и сделал. Все бы ничего, только в процедуре банкротства завода акции удалось реализовать всего лишь за 500 тыс.руб., а долг у завода образовался на 2,3 млрд.руб.! Дело дошло до Верховного Суда, который “расставил все на свои места” (Определение Верховного Суда РФ от 14.05.19 №307-ЭС16-3765).

В процедуре банкротства залоговые кредиторы имеют привилегированное положение. Они могут преимущественно перед иными кредиторами получить от 70-80% средств, вырученных от реализации предмета залога. Поэтому долги (как сфабрикованные, так и настоящие) часто обеспечивают залогом имущества должника.

В случае оспаривания всех этих сделок должнику надо быть готовым обосновать их экономическую целесообразность, платежеспособность контрагентов и ряд других обстоятельств.

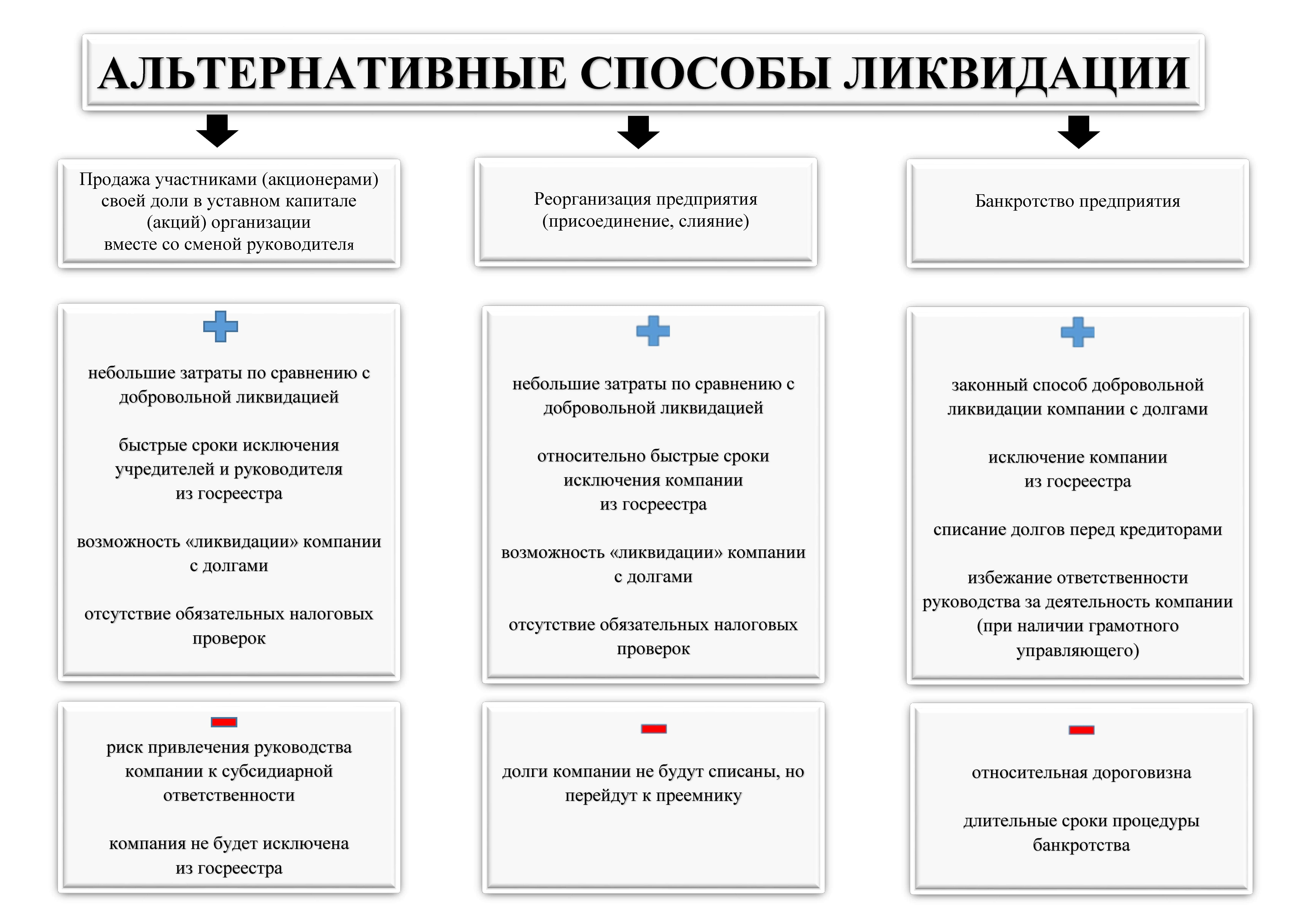

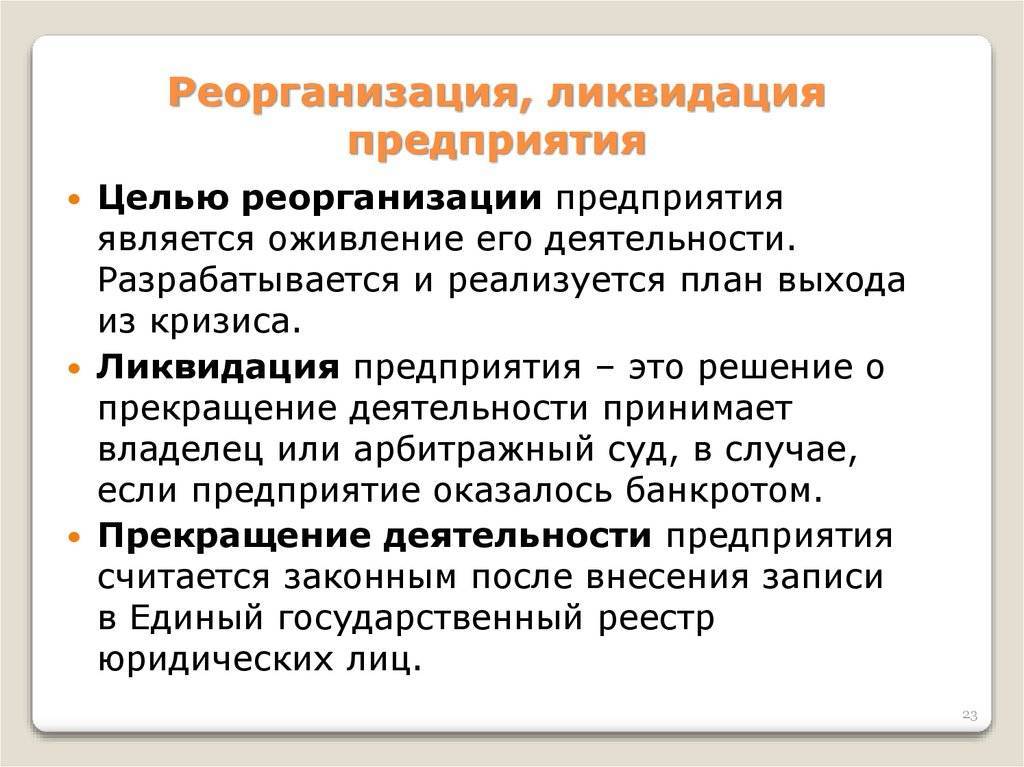

Несколько вариантов ликвидации

Если так сложилось, что ООО не способно расплатиться и имеет долги, отчаиваться не стоит. Все решаемо. Итак, компания не в силах самостоятельно удовлетворить требования своих кредиторов, а ликвидацию в силу каких бы то ни было причин произвести необходимо. Что же делать в этом случае? Рассмотрим самое правильное решение проблемы.

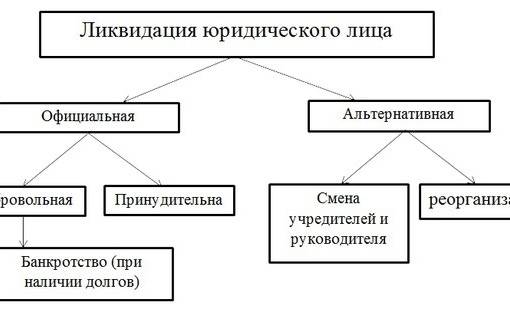

Как ликвидировать ООО при банкротстве? Принято делить данное решение на два варианта:

- Упрощенная процедура ликвидации ООО из-за банкротства.

- Официальная процедура закрытия при банкротстве ООО.

Первый вариант начинается так же, как и добровольная ликвидация ООО. Лишь при составлении ликвидационного баланса ликвидатор сообщает, что данная организация имеет крайне крупную задолженность, которую не в состоянии оплатить. Сумма порядка 100 000 рублей. Вследствие этого подается заявление в Арбитражный суд о том, что данная компания-должник считается банкротом. Если это подтвердится, то процедура закончится быстро. Долги списаны, а ООО ликвидировано.

Как ликвидировать ООО с долгами официальной процедурой с признанием банкротства? В случае полной процедуры банкротства в суд подается заявление о признании фирмы банкротом. Заявителем может выступить как должник, так и кредитор.

Суд удовлетворяет требования, после чего организуется наблюдение, которое может перетечь в стадию финансового оздоровления или внешнего управления (если подобные задачи ставятся). По окончании наблюдения организуется последний этап – конкурсное управление, и в дальнейшем процедура подобна упрощенной.

Из статьи становится ясно, что существует несколько способов того, как ликвидировать ООО без долгов и с долгами. Для организации, которая способна расплатиться, лучший вариант — добровольное закрытие, в иных случаях стоит выбрать упрощенную ликвидацию ООО из-за банкротства.

Неравноценный обмен

В данном случае должник отчуждает актив в пользу определенных лиц, а взамен получает другой актив меньшей рыночной стоимости или меньшей ликвидности.

Хоть этот способ и звучит достаточно примитивно, но является самым распространенным. Вариантов как это можно оформить и завуалировать великое множество, но суть остается одна и та же.

Это может быть:

продажа актива по заниженной цене;

покупка актива по завышенной цене (в этом случае выводятся деньги);

договор мены с неравноценным имуществом;

аренда с правом выкупа по нерыночной цене;

договор подряда или договор на оказание услуг с нерыночной ценой;

заем с последующим отступным или новация;

выкуп акционерным обществом собственных акций (приобретение ООО долей в своем уставном капитале);

брачный договор или соглашение о разделе общего имущества супругов и др.

Как правило, создается цепочка сделок, чтобы актив оказался у “добросовестного приобретателя”.

С целью придания сделкам большей легитимности организаторы вывода активов нередко просуживают их — организуют фиктивные судебные споры, заключают мировые соглашения.

При оспаривании сделок по выводу активов, суды не только проверяют их на предмет равноценности, но и проверяют платежеспособность приобретателей активов. Если выясняется, что в силу своего имущественного положения приобретатель не мог рассчитаться за выведенный актив, о чем отчуждатель должен был знать, то такую сделку могут признать притворной — как прикрывающую дарение.

Предприятия, обладающие значительными активами, часто начинают их выводить путем создания 100%-ой “дочки” и передачи ей имущества в качестве вклада в уставный капитал. Делается это, в основном потому, что в дальнейшем операции с акциями или долями в ООО проще проводить как с технической, так и с налоговой точек зрения. В этом случае, факт занижения денежной оценки вклада в уставный капитал значения не имеет, так как взамен материнское предприятие получает 100%-й пакет акций (долей), рыночная стоимость которого всегда соответствует рыночной стоимости переданных активов. Собственно сам вывод активов происходит позднее — когда предприятие начинает отчуждать акции (доли) по заниженной цене.

Правила закрытия фирмы с долгами

Предприятие не приносит доход? Привычка держаться за бизнес «до последнего» все больше «затягивает в долговую трясину»? Приняли решение закрыть фирму?

В процессе коммерческой деятельности приходится принимать даже непопулярные решения. Вот только вопрос, как закрыть фирму, имеющую долги? Тем более, если кредиторская нагрузка постоянно растет.

Первый вариант — при наличии средств для закрытия образовавшейся задолженности

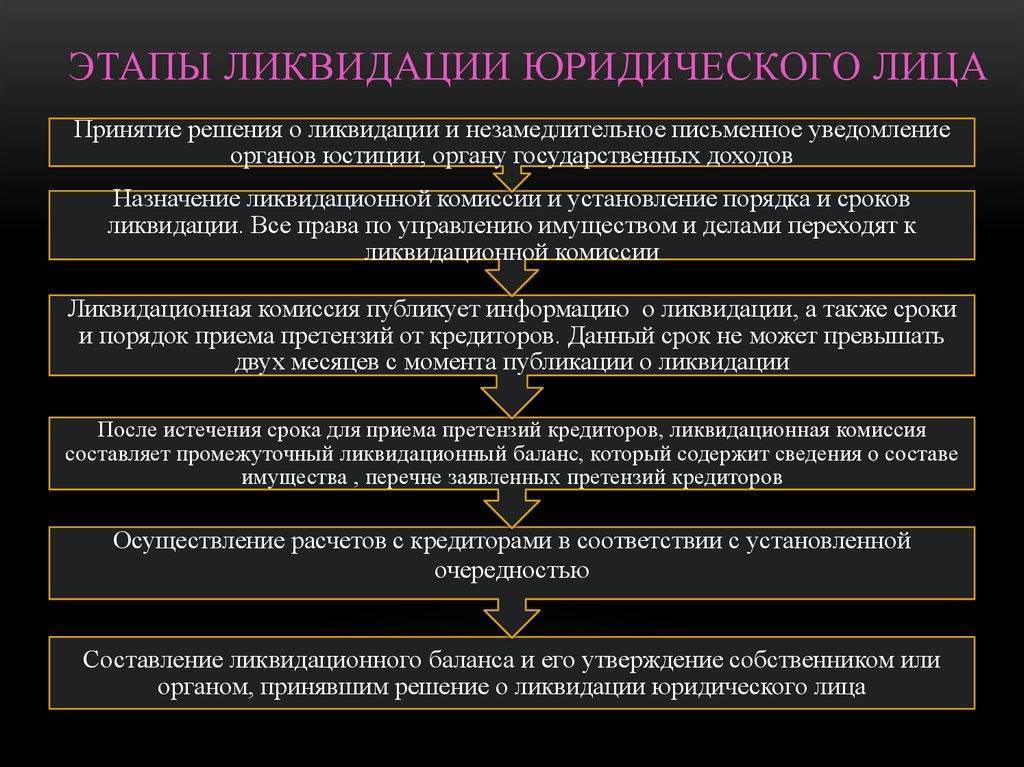

Добровольное закрытие фирмы в этом случае признается оптимальным вариантом. Правда, предварительно потребуется привести в порядок всю документацию. Ведь к ликвидируемому предприятию непременно проявят повышенный интерес проявляют различные контролирующие органы.

Необходимо будет оформить документы на ликвидацию юридического лица (заявление, составленное по формам Р-15001 и 15002, а также сообщение о начале процедуры ликвидации С-09-04). Передать их в налоговую.

Официально уведомить о закрытии фирмы фонд соцстраха и «пенсионный». Подать объявление в «Вестник государственной регистрации» и заказными письмами проинформировать контрагентов.

Составить промежуточный баланс, где будут указаны все требования кредиторов. Заверенные у нотариуса копии (бухгалтерского документа и квитанции уплаты госпошлины), подтверждение размещенного в «Вестнике» объявления — направляются в ИФНС.

После завершения расчетов с кредиторами и контрагентами – составляется заключительный ликвидационный баланс (форма 16001). После этого можно получать свидетельство о закрытии юридического лица.

Все документы, собираемые для добровольной ликвидации фирмы, необходимо «прошить», «пронумеровать», а затем заверить у нотариуса.

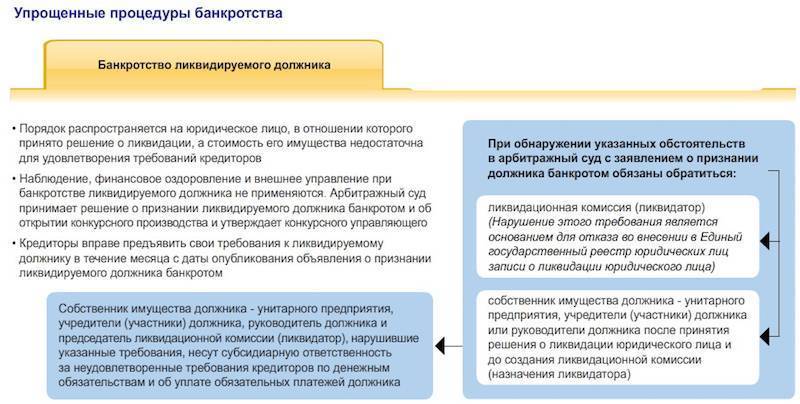

Закрыть фирму с долгами, при невозможности их погашения, позволяет процедура «банкротство юридических лиц» по упрощенной или общей схеме.

Упрощенная процедура признания компании несостоятельным должником

Используется, в соответствии с законом 127-ФЗ «О несостоятельности (банкротстве)», при обязательном соблюдении следующих условий:

- все учредители согласны с необходимостью ликвидации компании через банкротство;

- имеются требования кредиторов о возврате заемных средств;

- невозможно исполнить долговые обязательства за счет финансовых средств и прочих активов юридического лица;

- правильно составлен ликвидационный баланс, свидетельствующий о несостоятельности фирмы.

Проще говоря, учредители принимают соответствующее решение о закрытии компании. После чего составляется реестр кредиторов и направляется уведомление о начале процедуры в ЕГРЮЛ. Проводится инвентаризация активов, подтверждающая невозможность погасить все долги. На основании этого в арбитражный суд направляется обращение о признании фирмы банкротом.

Суд определяет конкурсного управляющего, который и занимается приемом требований кредиторов и выполнением финансовых обязательств. Используя имеющиеся в собственности предприятия средства, конкурсный управляющий начинает погашать долги. Кредитные обязательства, для исполнения которых «не хватает» средств, все равно считаются погашенными. А юридическое лицо — ликвидированным.

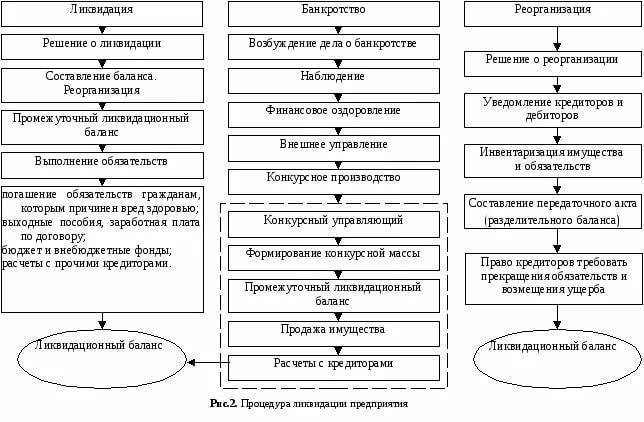

Общая схема банкротства

В этом случае суд в первую очередь проверяет, действительно ли имеются признаки несостоятельности предприятия. Если заявление признается обоснованным, начинается сама процедура. В этом случае банкротство юридических лиц предполагает следующие этапы:

1. Наблюдение – в течение 4 – 7 месяцев анализируется финансово-хозяйственное состояние фирмы. Проводится собрание кредиторов и создается реестр их требований. Назначенный конкурсный управляющий составляет график погашения долгов организации.

2. Финансовое оздоровление, что может потребовать около двух лет. На этом этапе проводится реструктуризация долга. Если и это не поможет закрыть все долговые обязательства, наступает следующий этап банкротства юридического лица.

3. Внешнее управление – около 24-х месяцев. Назначенный арбитражем управляющий начинает руководить фирмой, разрабатывает новую стратегию, проводит конкретные мероприятия по восстановлению платежеспособности фирмы.

4. Конкурсное производство – обычно этот этап длится до полугода. На этом этапе банкротства активы несостоятельной компании реализуются с торгов. Полученные средства направляются в счет погашения долгов кредиторам. Если вырученных денежных средств не хватит – остальные обязательства списываются с должника.

Как провести ликвидацию дочерней компании

Добровольная ликвидация дочерней компании, как любого другого юрлица, – это процедура, при которой организацию в итоге исключают из ЕГРЮЛ без перехода прав и обязанностей (ст. 62 ГК). Обязательное условие – к финалу у ликвидируемого общества не должно быть никаких долгов, необходимо провести инвентаризацию имущества. После ликвидации «дочки» материнская компания получает все оставшиеся после расчетов с кредиторами активы.

План действий. Первым делом необходимо определиться с кандидатурой ликвидатора или ликвидационной комиссии. Ликвидатором может выступать генеральный директор, учредитель, любое наемное лицо. Решение о ликвидации и ответственных лицах оформите протоколом или решением общего собрания.

Уведомите регистрирующий орган – налоговую по месту учета ликвидируемого налогоплательщика – о начале процесса ликвидации и назначении ликвидатора по форме № Р15001.

Дождитесь, когда об этом появится запись в ЕГРЮЛ. Опубликуйте сообщение о ликвидации в журнале Вестник государственной регистрации и на сайте Федресурс, чтобы уведомить кредиторов. Дополнительно разошлите уведомления по почте заказным письмом. У кредиторов будет всего два месяца после публикации в вестнике, когда они могут заявить о своих требованиях.

Проведите инвентаризацию, составьте промежуточный ликвидационный баланс, подготовьте решение/протокол об утверждении промежуточного ликвидационного баланса. Убедитесь, что нет задолженности ни по налогам, ни по взносам, проведите сверку расчетов с бюджетом, уплатите все недоимки, пени и штрафы. Уведомите регистрирующий орган по форме № Р15002 о составлении и утверждении промежуточного ликвидационного баланса.

После внесения в ЕГРЮЛ записи о ликвидации юридического лица можно закрывать расчетные счета, сдавать кадровые документы в архив, уничтожать печать общества, утилизировать документы, не подлежащие обязательному хранению. Налоговые последствия. Если рыночная стоимость имущества, которое получает после ликвидации «дочки» материнская компания, не превышает ее вклада в уставный капитал, имущество не признают доходом и не включают в налоговую базу по налогу на прибыль (подп. 4 п. 1 ст. 251 НК). Разницу между стоимостью имущества и вкладом убытком признать нельзя.

Если материнской компании отходит имущество дочерней по рыночной стоимости больше, чем первоначальный вклад в уставный капитал, разницу относят к доходам и учитывают при расчете налога на прибыль. Эта же разница для ликвидируемой организации – реализация, на нее нужно начислить НДС.

Когда «дочка» будет передавать имущество материнской компании, она должна будет предъявить НДС и выставить счет-фактуру на основании пункта 1 статьи 168 НК (письма Минфина от 14.05.2012 № 03-07-11/144, от 17.04.2012 № 03-07-11/112). Ликвидируемое общество обязано восстановить сумму вычетов НДС по передаваемому имуществу в размере, ранее принятом к вычету по этому имуществу, а для основных средств – в размере, пропорциональном остаточной стоимости имущества. Сумму исчисленного налога должна уплатить сама ликвидируемая организация.

Если дочерняя компания при ликвидации передает денежные средства, объекта обложения НДС не возникает (ст. 146 НК).

Материнская компания финансировала дочернюю по договору займа. Если заем до ликвидации не погасили, материнская компания вправе признать безнадежный долг и отнести его к внереализационным расходам и уменьшить налог на прибыль (подп. 2 п. 2 ст. 265 и ст. 266 НК). Но налоговики могут переквалифицировать такую сделку в инвестиционные отношения – вклад в УК общества и, соответственно, доначислить налог на прибыль (определения Верховного суда № 310-КГ17-10276, от 28.03.2017 № 303-КГ17-1509, письмо ФНС от 30.06.2017 № СА-4-7/12702@).

Как вариант – признать сделку займом деловой цели, только с целью получить налоговую экономию и, соответственно, доначислить налог на прибыль (постановление Девятого арбитражного апелляционного суда от 19.01.2017 по делу № А40-251161/15).

Чтобы избежать таких рисков, убедитесь, что договоры займа «дочке» имеют рыночные условия по срокам и процентам, что дочерняя организация вовремя платила проценты и гасила тело кредита. Если между сторонами возникали разногласия, компании вели себя как не связанные между собой предприниматели – писали друг другу претензии, предъявляли иски, применяли штрафные санкции.

Основные принципы добровольного ухода из ООО

Существует лишь три обстоятельства, не позволяющих участнику покинуть ООО:

- он является единственным учредителем;

- вместе с ним выходят все остальные соучредители;

- Устав запрещает покидать компанию.

В первых двух случаях результат будет один – ликвидация ООО (п. 2 ст. 26 ФЗ от 08.02.1998 №14-ФЗ). В других ситуациях участник покидает ООО и уступает свою долю обществу, либо продает ему или третьим лицам, согласно Уставу предприятия.

Оформленное заявление требует нотариального заверения. Передачу документа руководству рекомендуется зафиксировать в письменном виде с подписью принявшего лица и датой получения. Как только документ принят руководителем, учредитель теряет статус участника общества, его доля переходит к обществу. Администрация начинает готовить документы для налоговой, чтобы зафиксировать в ЕГРЮЛ произошедшие изменения.

Не позднее трех месяцев после снятия полномочий, покинувшему общество участнику положена выплата, равная действительной стоимости его доли в уставном капитале, определенной на основе бухгалтерских данных за предыдущий отчетный период.

ВАЖНО! Согласно Постановлению президиума ВАС РФ от 29.09.2009 №6560/09 для оценки доли следует учитывать не показатели бухгалтерской отчетности, а рыночную стоимость активов предприятия.

Полученные средства образуют доход физического лица, облагаемый налогом, но только в том случае, если доля была приобретена до 1 января 2011 года или срок владения ею составлял менее 5 лет. Иначе доля, приобретенная после 1 января 2011 или находящаяся в собственности более 5 лет, не подлежит налогообложению. По желанию компенсация может быть выплачена в натуральном виде в соответствии с денежным эквивалентом (п. 2 ст. 23 ФЗ от 08.02.1998 №14-ФЗ).

Подводные камни

Несмотря на кажущуюся простоту сей процедуры, существуют некоторые нюансы, предусмотрев которые можно избежать вероятного конфликта.

- Так как с момента подачи заявления учредитель теряет статус участника общества, рекомендуется заранее с другими совладельцами обсудить все ключевые моменты выхода из ООО.

- В Уставе организации необходимо прописать условия о преимущественном праве общества на приобретение доли участника либо ее продаже стороннему лицу. Это поможет получить справедливую компенсационную выплату выбывающему члену.

- Другим вариантом мирного урегулирования вопроса является письменное соглашение, где будет зафиксирована стоимость доли выходящего участника, одобренная обеими сторонами, и порядок расчета.

Для рядового участника

- Участник составляет заявление на имя директора компании, где четко заявляет о своем решении выйти из состава учредителей ООО и прописывает размер своей доли в уставном капитале. Предварительно документ заверяется у нотариуса.

- Если участник состоит в браке, то необходимо подготовить нотариальное согласие супруга/супруги на выход заявителя из ООО.

- Заявление передается руководителю организации либо другому уполномоченному лицу общества.

- Проводится внеочередное собрание учредителей по вопросу выхода из общества одного из участников. Обязательно составляется протокол собрания, в котором отражены сведения о покидающем ООО участнике и его доле.

- Производится сбор и составление документов, необходимых для подачи в ФНС:

- заявление по форме №14001 (без изменений текста Устава) или №13001 (с изменениями содержания Устава), подписанное заявителем и заверенное у нотариуса;

- заявление бывшего участника о выходе из ООО с указанной датой принятия документа;

- протокол внеочередного собрания учредителей>;

- свидетельство о постановке на учет ЮЛ в налоговом органе;

- лист записи ЕГРЮЛ;

- документ, подтверждающий полномочия директора;

- паспорт и его копия.

- Через 5 дней ООО получает в ФНС выписку из ЕГРЮЛ с внесенными изменениями.

- Об изменениях информируются банковские структуры.

- В течение трех месяцев ООО начисляет выбывшему члену общества компенсацию его доли в компании.

Для единственного учредителя

В данном случае, кроме ликвидации, возможен следующий выход:

- в состав учредителей вводится новое лицо, определяется размер его взноса и соотношение долей;

- новое лицо составляет заявление о присвоении ему статуса участника ООО и вносит денежные средства в кассу;

- руководитель общества направляет собранный пакет документов (см. пункт 5) в налоговую службу и получает новую выписку из ЕГРЮЛ;

- руководитель пишет заявление на исключение свое персоны из состава учредителей, и нотариально его заверяет;

- после подписания заявления новым директором выбывающий учредитель теряет свои полномочия в обществе;

- новый директор также собирает и подает документы в ФНС, где через 5 дней получает новую выписку из ЕГРЮЛ.

Упрощенная ликвидация ООО, которая не ведет деятельность

Если у фирмы нет серьезных долгов, но дальнейшая ее деятельность оказалась нерентабельной, владелец может ее «заморозить», то есть ввести в состояние простоя. Но «нулевые» декларации в течение длительного времени могут вызвать законные вопросы у налоговиков, так что целесообразнее закрыть ООО, если возобновление деятельности в ближайшее время не планируется.

Процедура закрытия не ведущего деятельность предприятия проще обычной, предусмотренной законодательным регламентом.

ВАЖНАЯ ИНФОРМАЦИЯ! Если фирма не вела деятельность, при этом «нулевые» декларации не подавались, ФНС инициирует принудительную ликвидацию, чреватую длительностью процесса и дополнительным штрафом до 50 000 руб. Нельзя забрасывать ООО, следует его ликвидировать.

Нюансы ликвидации «нулевого» ООО

Самый сложный момент в такой «упрощенной» ликвидации – это подтверждение соответствующего статуса общества с ограниченной ответственностью. Чтобы стать «не ведущей деятельностью организацией», ООО должно:

- не иметь кредиторских задолженностей;

- вовремя выплатить всю причитающуюся заработную плату персоналу;

- вовремя подавать «пустые» («нулевые») декларации в налоговую;

- вести бухгалтерию без существенных ошибок;

- действительно не вести никакой деятельности (не производить ни одной хозяйственной операции в течение года).

Именно этот этап может стать «камнем преткновения» в процедуре упразднения ООО, поэтому многие компании предпочитают доверить его юристам-профессионалам, специализирующимся на таких вопросах.

Процедура упрощенной ликвидации при отсутствии деятельности

После признания ООО не ведущим деятельность ликвидация протекает по следующей схеме:

- Учредительское собрание. На нем должно быть принято и подписано всеми учредителями решение о ликвидации ООО.

- Информирование налоговиков. Протокол собрания с подписями учредителей и специальная форма Р15001, заполненная согласно правилам (это заявка на ликвидацию), передается в ФНС по месту регистрации ООО.

- Создание ликвидационной комиссии – обычный этап, общий для всех процедур ликвидации.

- Подведение бухгалтерских итогов – пропускается необходимый в других случаях этап выездной проверки, поскольку нет смысла проверять деятельность, которая не велась.

- Промежуточный и итоговый балансы. По результатам итогового баланса оставшееся имущество будет распределено между учредителями ООО после его ликвидации.

- Заявление в ФНС – подача заявления по форме Р16001 о прекращении регистрации ООО и исключении его из ЕГРЮЛ.

Эти действия формально завершают процесс ликвидации, однако для реального окончания этого процесса необходимо будет сделать еще несколько важных дел:

- сдать все документы в архив;

- утилизировать все экземпляры печатей;

- закрыть расчетный счет в банке, о чем уведомить налоговую и Пенсионный фонд в срок, не превышающий 1 неделю.

Обязательными платежами при таком варианте ликвидации являются только сумма государственной пошлины и оплата услуг нотариуса.

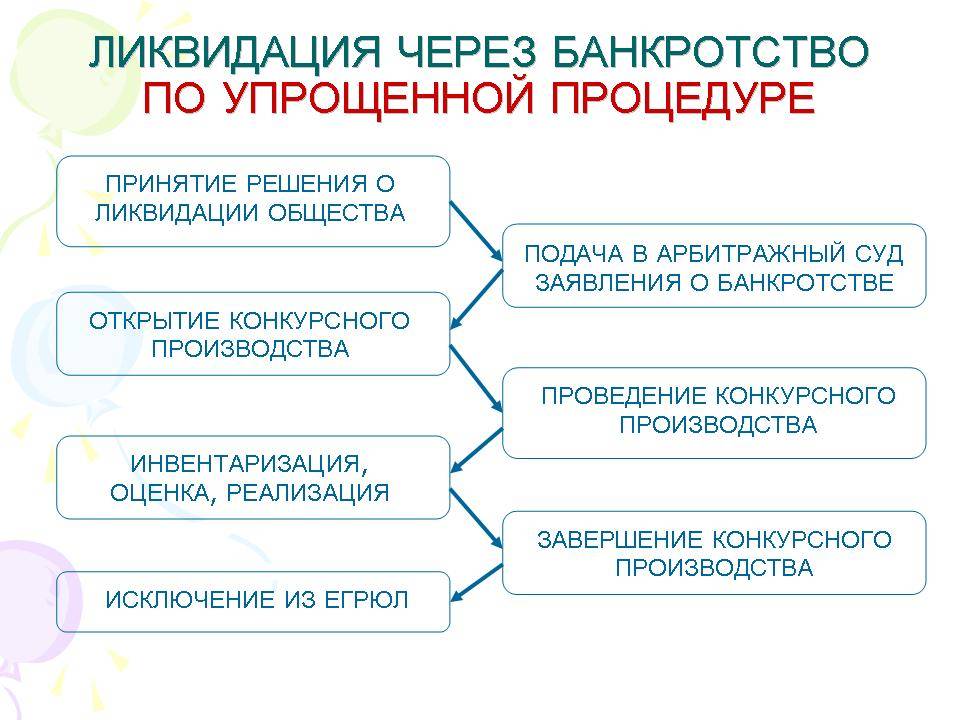

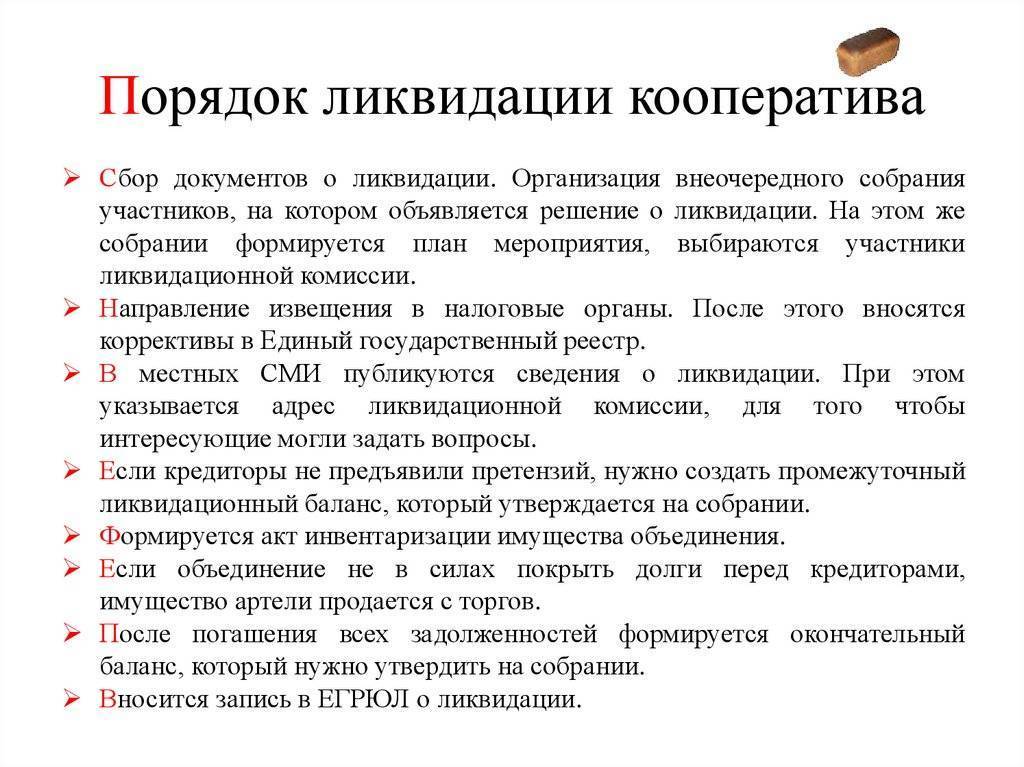

Процедура ликвидации через банкротство ООО с долгами в упрощенном порядке

Применение упрощенной процедуры возможно в случаях, когда производится признание несостоятельности ООО, по которому уже вынесено решение о ликвидации компании, т.е. соответствующая запись внесена в госреестр юрлиц. Обычно это становится возможным, если фирмане располагает средствами для выплаты долгов в полном объеме, и собственники не планируют оздоровление.

Порядок проведения упрощенного банкротства ООО с долгами:

- Выявление суммы общей задолженности компании. Если ее размер превышает 100 тыс. руб., применение закрытия чрез банкротство по упрощенной процедуре возможно.

- Подготовка промежуточного баланса, отражающего финансовое состояние ООО, подлежащего ликвидации в текущий момент времени.

- Инициирование дела о банкротстве. На этом этапе уже избранная ликвидационная комиссия обращается с иском в суд.

- Подготовка списка кандидатов на должность управляющего. При применении упрощенной процедуры эта обязанность также ложится на представителя ООО с долгами, что является большим преимуществом.

Однако закрыть фирму с долгами таким образом не всегда возможно. Так, если имеется недоимка по налогам, то о ее списании не может быть и речи. Юридически, конечно, нет разницы, кому должна деньги компания, но на практике ИФНС, в отличие от коммерческого предприятия, не даст уйти от ответственности. Во всяком случае это довольно сложно. И чаще всего расходы на тяжбу просто не окупаются.

Преимущества и недостатки

Минусы и плюсы для каждой из сторон сделки будут разными. Преимущества для прежних учредителей:

- Сжатые сроки. Стандартный процесс ликвидации занимает до 6 месяцев. Столь длительный срок обусловлен проверками фискальных органов, необходимостью приведения в порядок документов. Продажа позволяет избежать многих процедур, которые увеличивают сроки ликвидации.

- Получение выгоды. ООО в рамках продажи является товаром, от реализации которого учредители получают выгоду.

Покупатели общества получают следующие преимущества:

- Получение полностью сформированного ООО. Новому владельцу не требуется регистрировать новое общество. Он получает полностью готовое ООО. ЮЛ может начать свою деятельность немедленно.

- Положительная история общества. Новым учредителям будет проще вести деятельность благодаря заслугам прежнего учредителя. К примеру, это может быть длительная деятельность без претензий со стороны структур, отсутствие исков, положительный имидж субъекта.

- Наличие у общества действительных лицензий. Учредителям не придется проходить через лицензирование.

Однако купля-продажа ООО не лишена недостатков:

- Перед покупкой нужно хорошо проверить и общество, и его учредителей.

- Новым учредителям придется перенимать эти стороны функционирования общества: наименование, адрес, обслуживающее банковское учреждение, направление деятельности.

С одной стороны, новый учредитель получает готовый бизнес, с другой – ему придется принимать за данность некоторые аспекты функционирования субъекта.