Что гласит закон о возврате страховки по кредиту

Изначально законодательство подразумевало, что большинство видов страхования по кредитам должно носить добровольный характер. Но банки стали «навязывать» услуги страховой защиты слишком активно. Иногда потребитель и вовсе узнавал о том, что он застраховался от различных несчастных случае уже после получения денег.

Нормы ГК РФ допускают отказ от страховки, но разрешает страховщику не возвращать в этом случае уже заплаченную премию. Эта ситуация устраивала банки и страховщиков. Но вызывало огромные претензии со стороны потребителей, оказавшихся вынужденными платить за ненужные услуги.

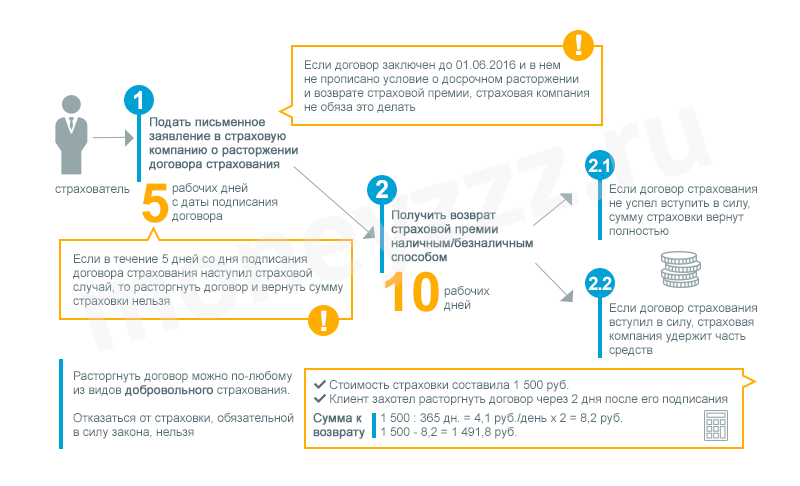

В 2016 году вступили нормы, допускающие возврат кредитной страховки уже после подписания документов. Для защиты прав клиентов ЦБ РФ установил «период охлаждения». А также были разработаны правила, которые регулируют возврат денег.

Период охлаждения

Законодательство устанавливает отрезок времени, в который возможен возврат страховой премии по кредиту в полном (или почти полном) объеме по уже заключенному договору. Его принято называть периодом охлаждения.

Изначально закон давал возможность подумать по поводу страхования и при необходимости аннулировать его всего 5 дней. Но этого оказалось для некоторых потребителей недостаточно и в 2018 году вступили в силу поправки, увеличившие срок до 2 недель (14 дней). Начинается его отсчет с даты, указанной в документах.

Законодательство устанавливает минимальную продолжительность периода охлаждения. Он может быть больше 14 дней, если этот момент прямо оговорен в договоре.

Страховки, которые нельзя вернуть

14-дневный срок для отказа действует на добровольное страхование жизни, имущества и т. д. Но он не действует на следующие виды страховых программ:

- медстрахование для поездок за границу (ВЗР);

- «зеленая карта»;

- добровольное страхование, которое требуется для работы по профессии;

- медстрахование иностранцев и лиц без гражданства.

Возврат денег за страховку по кредиту может привести к изменению условий кредитования. Обычно при этом просто поднимают ставку. Например, такая практика активно применяется по автокредитам с КАСКО.

Коллективное страхование

Коллективная кредитная страховка – способ для банка обойти возможность отказа от услуги после выдачи ссуды. Договор фактически со страховщиком подписывает кредитная организация, а заемщик лишь платит за подключение к уже действующей программе и не может требовать возврат денег после активации опции.

По коллективным программам довольно часто отсутствует срок для отказа от страхования после подключения услуги и применяются общие правила ГК РФ. По ним деньги клиентам не возвращают. Эти нестыковки вызывают возмущение как специалистов, так и рядовых граждан.

В 2018 году ВС РФ неожиданно принял решение в пользу потребителя. Он подтвердил, что период охлаждения действует на все виды страховок, которые могут предлагаться при получении ссуды.

Но пока вернуть страховку по потребительскому кредиту с коллективной программой удается клиентам обычно только через суд и то не всегда

Позиция ВС РФ была приведена лишь в определениях по конкретным делам и нижестоящие суды могут принимать или не принимать эту позицию во внимание по собственному усмотрению. Практика в этом вопросе в разных регионах существенно отличается

Срок исковой давности для возврата денег за банковскую страховку

Возврат страховки по договору кредита добровольно финансовые учреждения обычно делать отказываются. У потребителя остается в этой ситуации единственный вариант вернуть деньги – взыскать их через суд.

Подать иск можно в любое время. Его приму к рассмотрению, даже если погашен долг. Но надо учитывать, что по делам существует срок исковой давности (СИД) в 3 года. После его истечения суд примет иск, но не будет его рассматривать, если страховщик просто заявит об окончании СИД.

Причем, опираясь на ст. 181 ГК РФ, считают СИД с даты подписания документов (начала исполнения обязательств по договору). Это связано с тем, что при истечении 14-дневнего срока деньги вернуть удастся, только при наличии доказательств в незаконности самой страховки.

Процедура возврата страховки

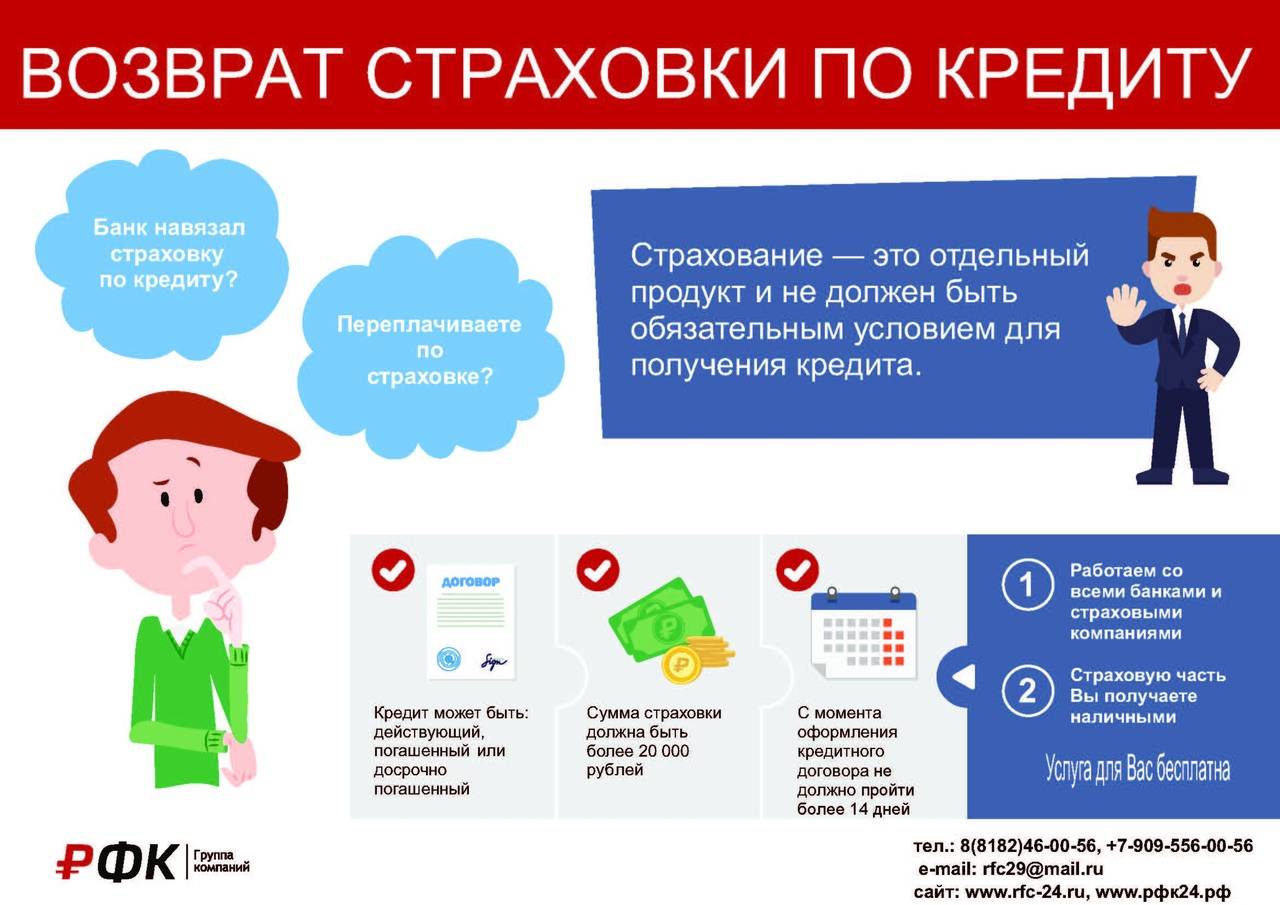

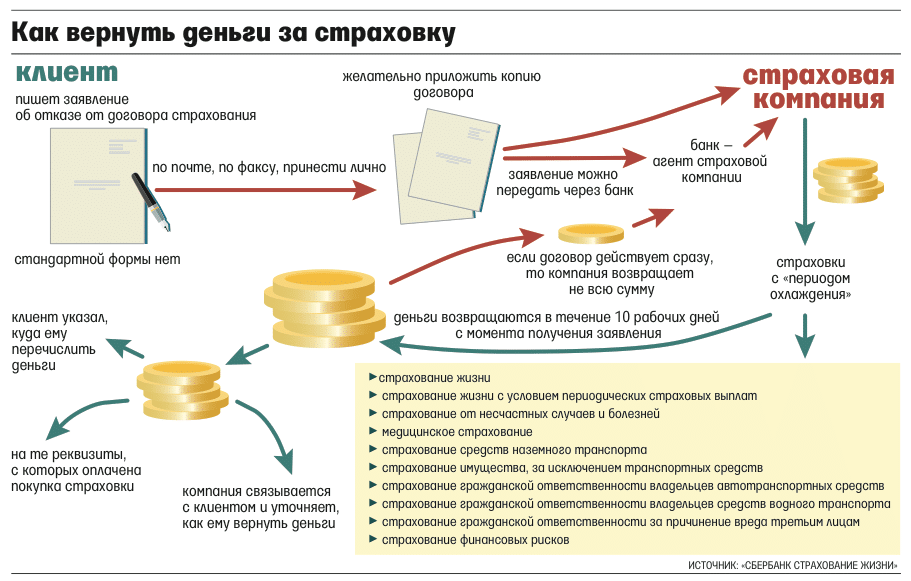

При желании вернуть страховку по кредиту можно обратиться напрямую в страховую организацию или действовать через банк (если полис входит в банковские услуги). Сама процедура зависит от того, кем был оформлен актуальный договор страхования и каковы причины его приостановления.

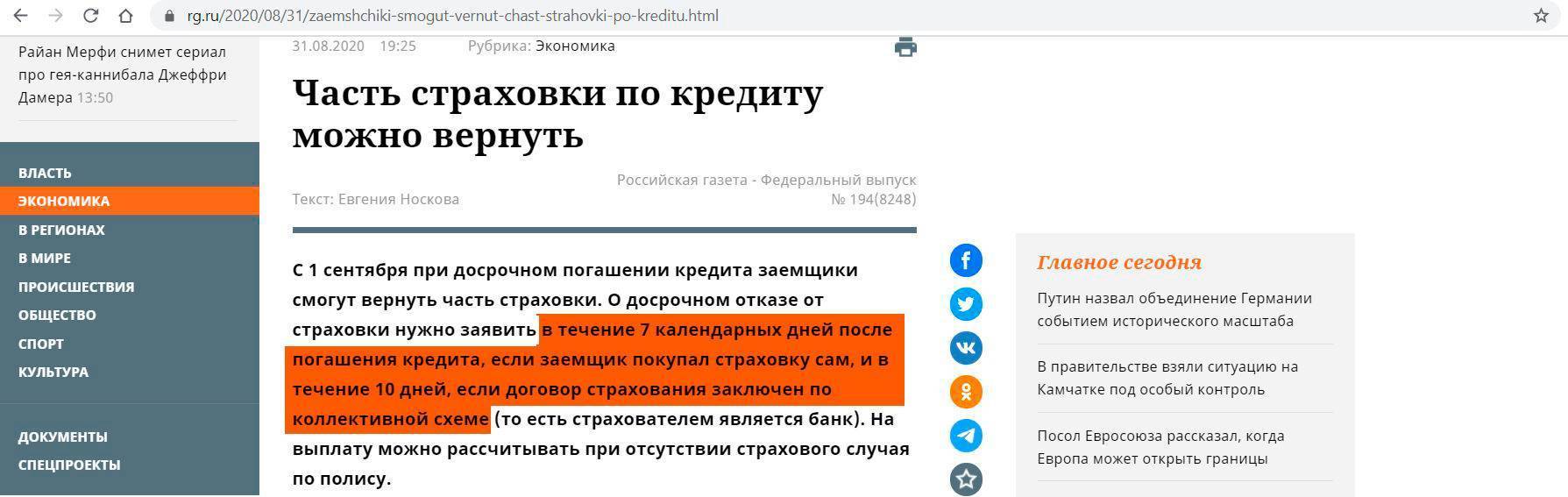

Возврат страховки по кредиту при досрочном погашении

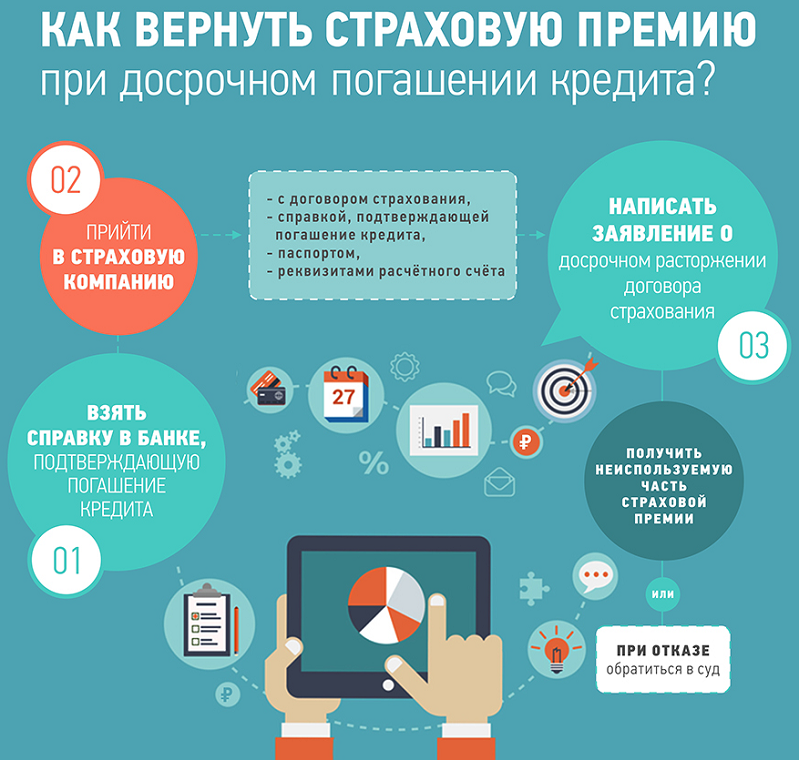

Если страховка потребительского кредита была внесена одним платежом и сразу после оформления, при выполнении досрочного погашения вы имеете шанс вернуть оставшуюся сумму. Это право распространяется на все виды полисов, касающиеся кредита. Основанием для возврата является факт, что услуги страховки были оплачены, но не будут предоставляться.

После погашения кредита вы должны взять в банке соответствующий документ об уплате долга. Он прикрепляется к заявлению. Также прилагается копия договора страхования и копия паспорта.

Сам договор с СК не стоит расторгать до получения денег, поскольку в этом случае она может полностью отказать на законных основаниях. Исключением будут ситуации, когда в действующем соглашении прописано обязательство возврата части денег по страховке при осуществлении досрочного расторжения договора с банком по причине полной выплаты долга.

Рассмотрение заявления страховой компанией проводится в течение 10 дней, после чего вам должны вернуть деньги или предоставить весомые основания для отказа.

Как можно отказаться от навязанной страховки

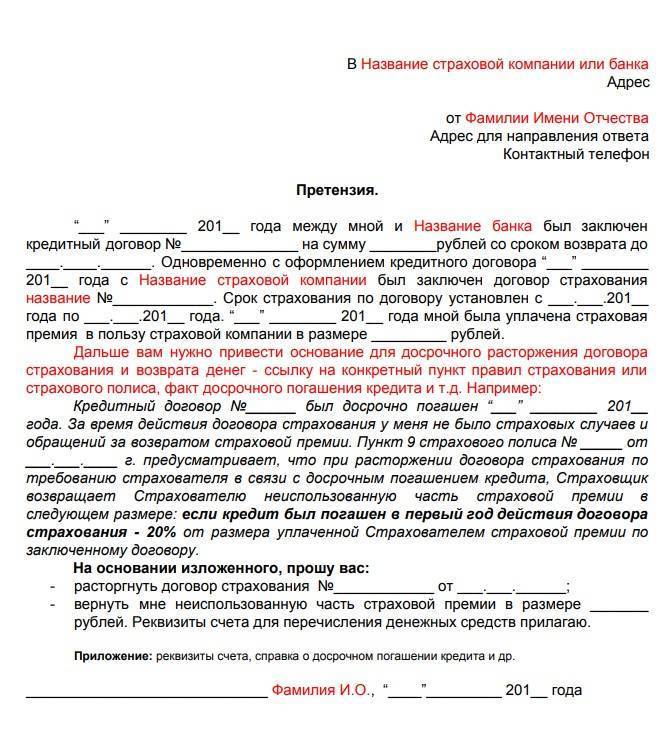

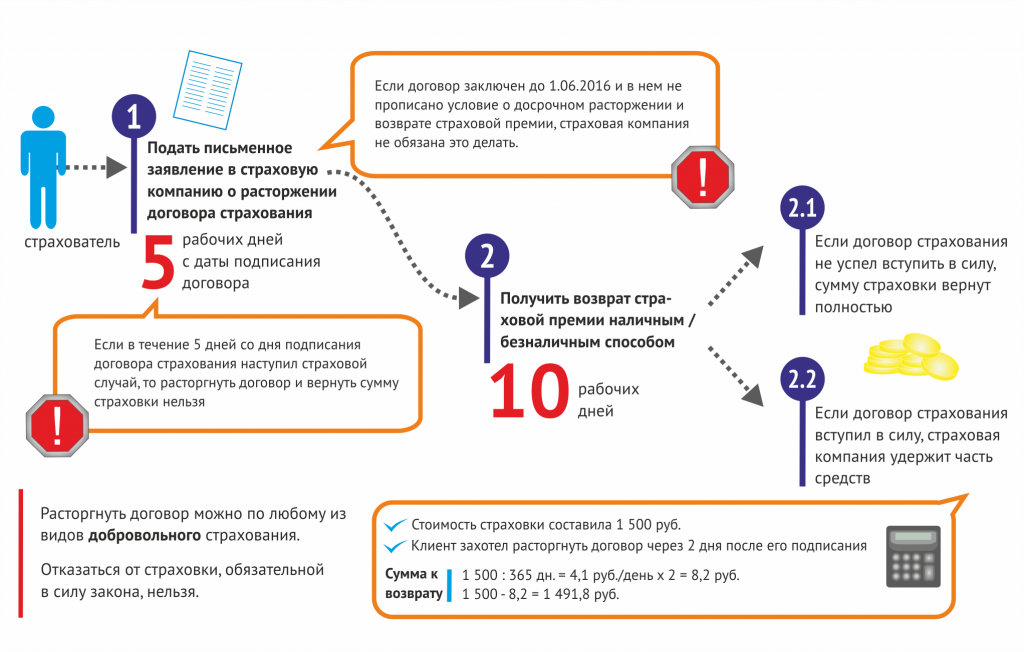

Для соблюдения порядка процедуры в банк и страховую компанию направляются претензии о возврате страховки по кредиту. Это необходимо для предоставления возможности досудебного решения вопроса. Делать это необходимо в установленный законом период охлаждения.

Расторгнуть договор страхования по общему потребительскому кредиту допускается в течение 5 дней с момента его вступления в силу. Для автокредита этот срок законодательно расширен до 30 дней, что относится к полисам ОСАГО.

В некоторых случаях период охлаждения может устанавливаться конкретным банком. Например, при рассмотрении вопроса «можно ли вернуть страховку за кредит в Сбербанке», стоит учитывать индивидуальные условия кредитных программ, которые позволяют полностью вернуть страховую премию в течение 30 дней с даты заключения договора или в размере 50%, если срок превышает 30 дней. Вам необходимо вместе с заявлением об отказе подать в банк копии договоров кредитования и страхования, а также паспорта.

Если страховой договор был подписан отдельно от кредитного (условие страхования не прописано в договоре выдачи займа), вам необходимо сразу обращаться в вашу страховую компанию. В этом случае, помимо названных выше документов, предоставляются банковские реквизиты для возврата средств. Если договор уже вступил в силу, вам обязаны вернуть сумму за вычетом платежей по прошедшему периоду, если нет — полную.

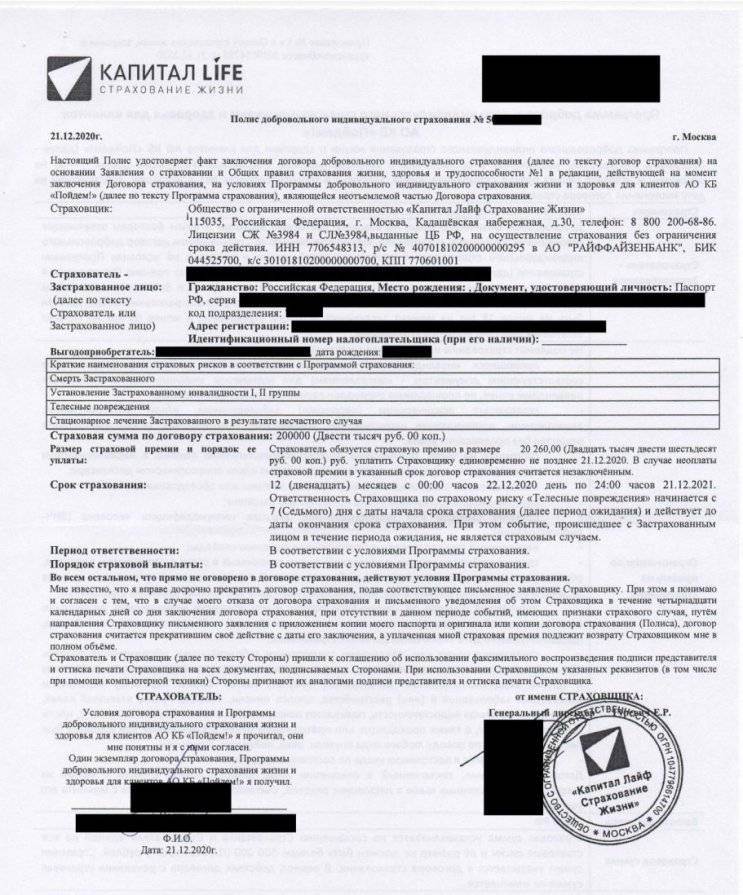

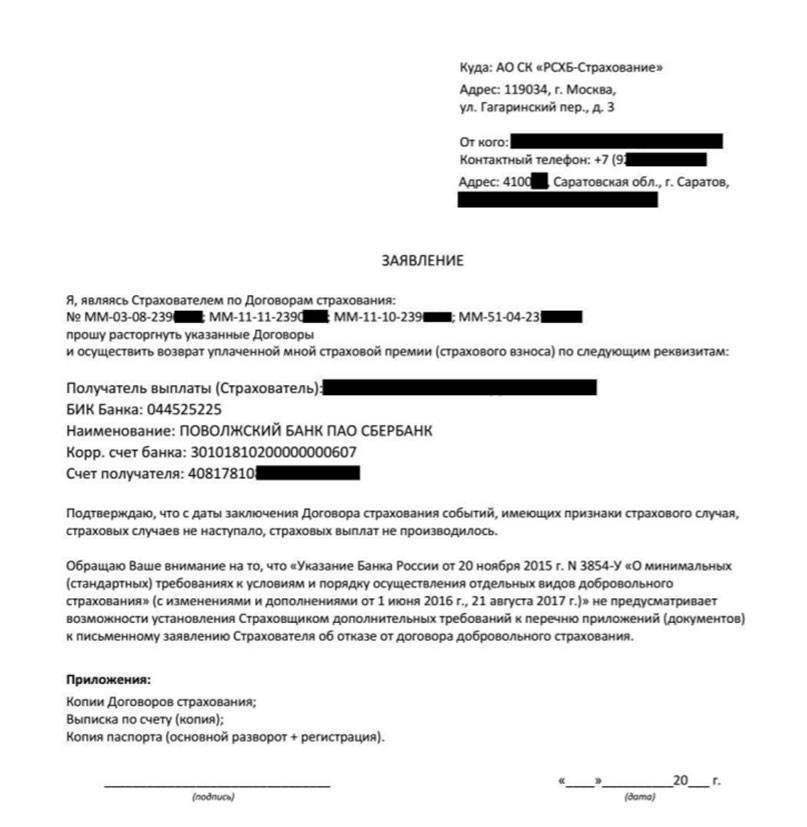

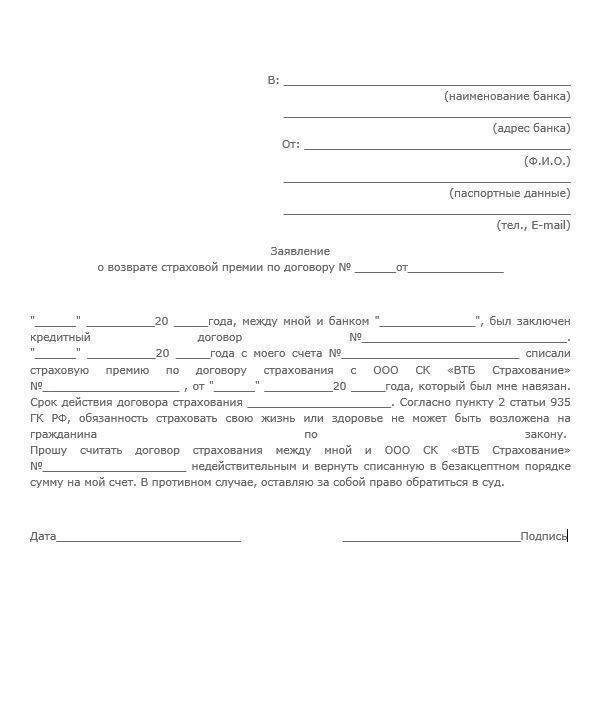

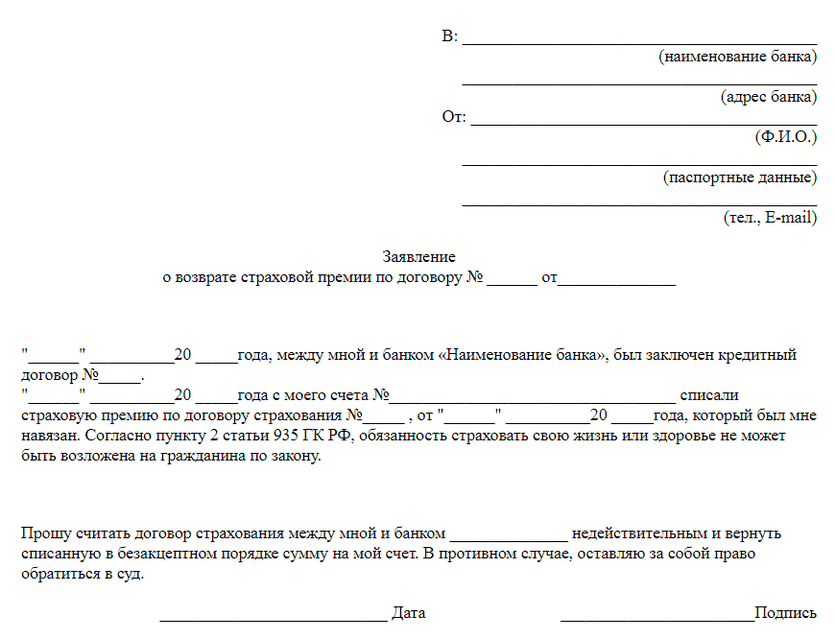

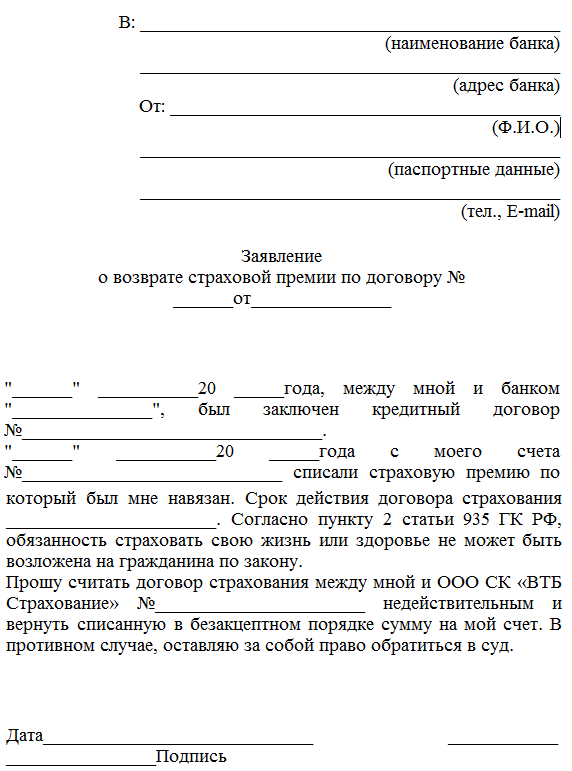

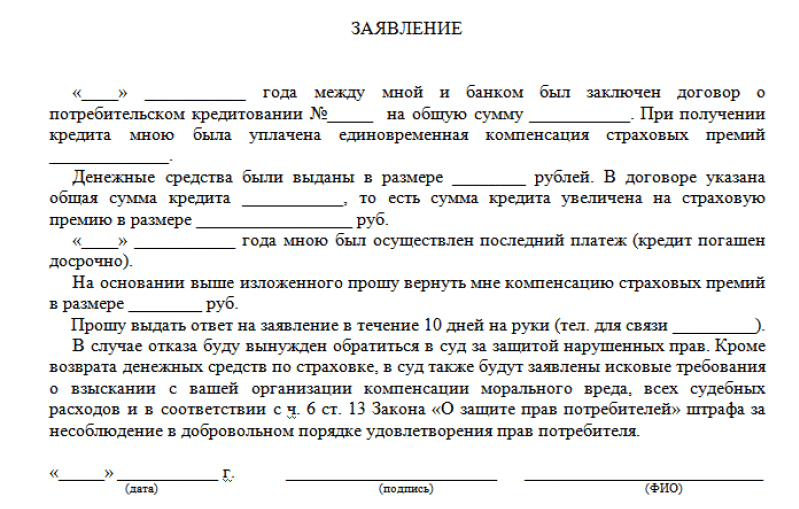

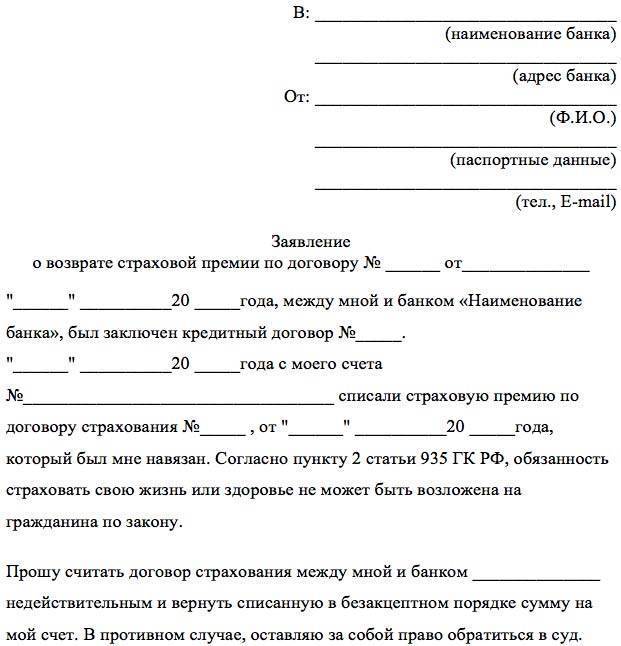

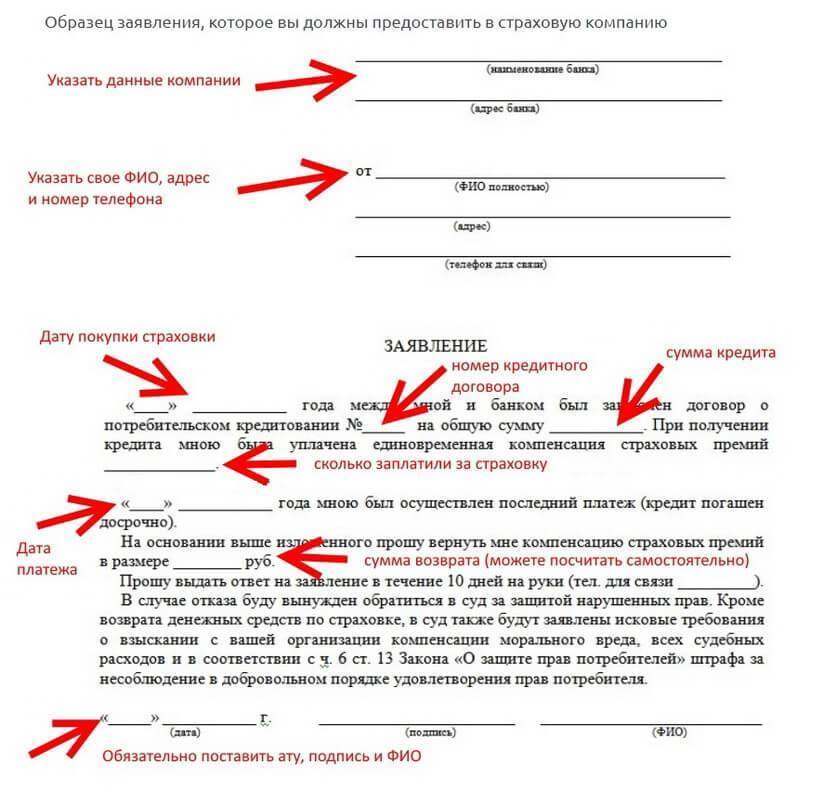

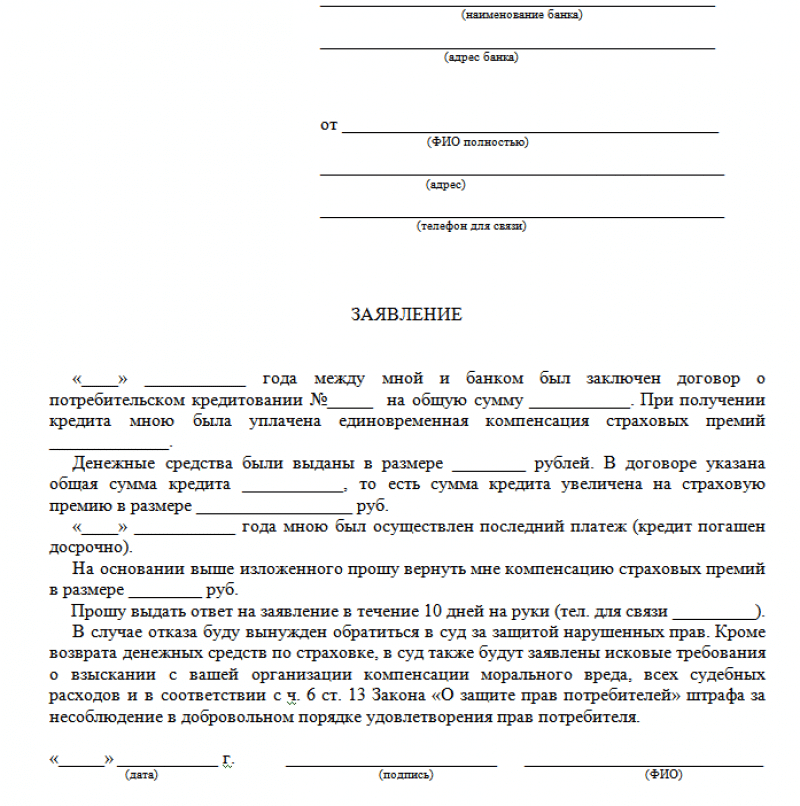

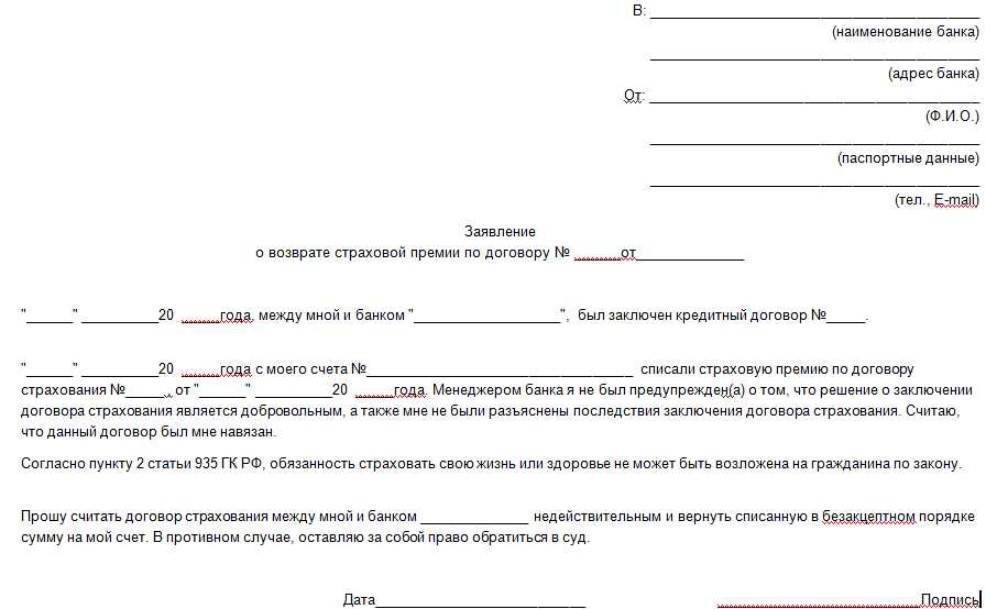

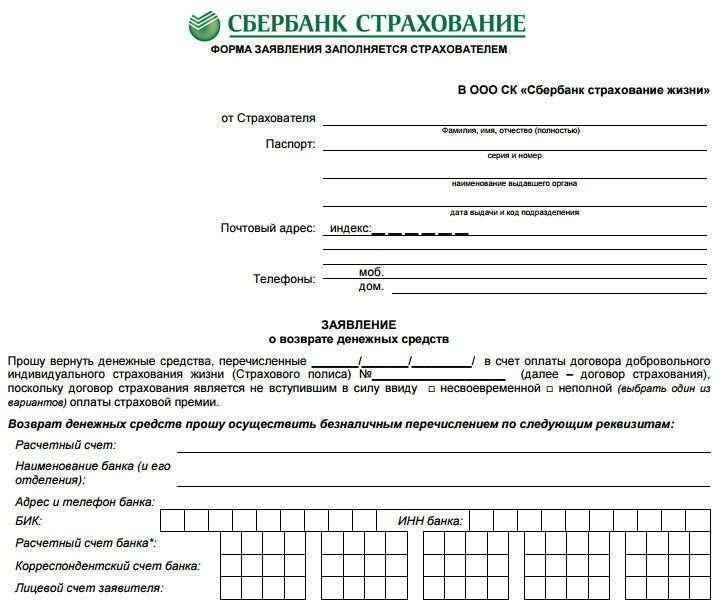

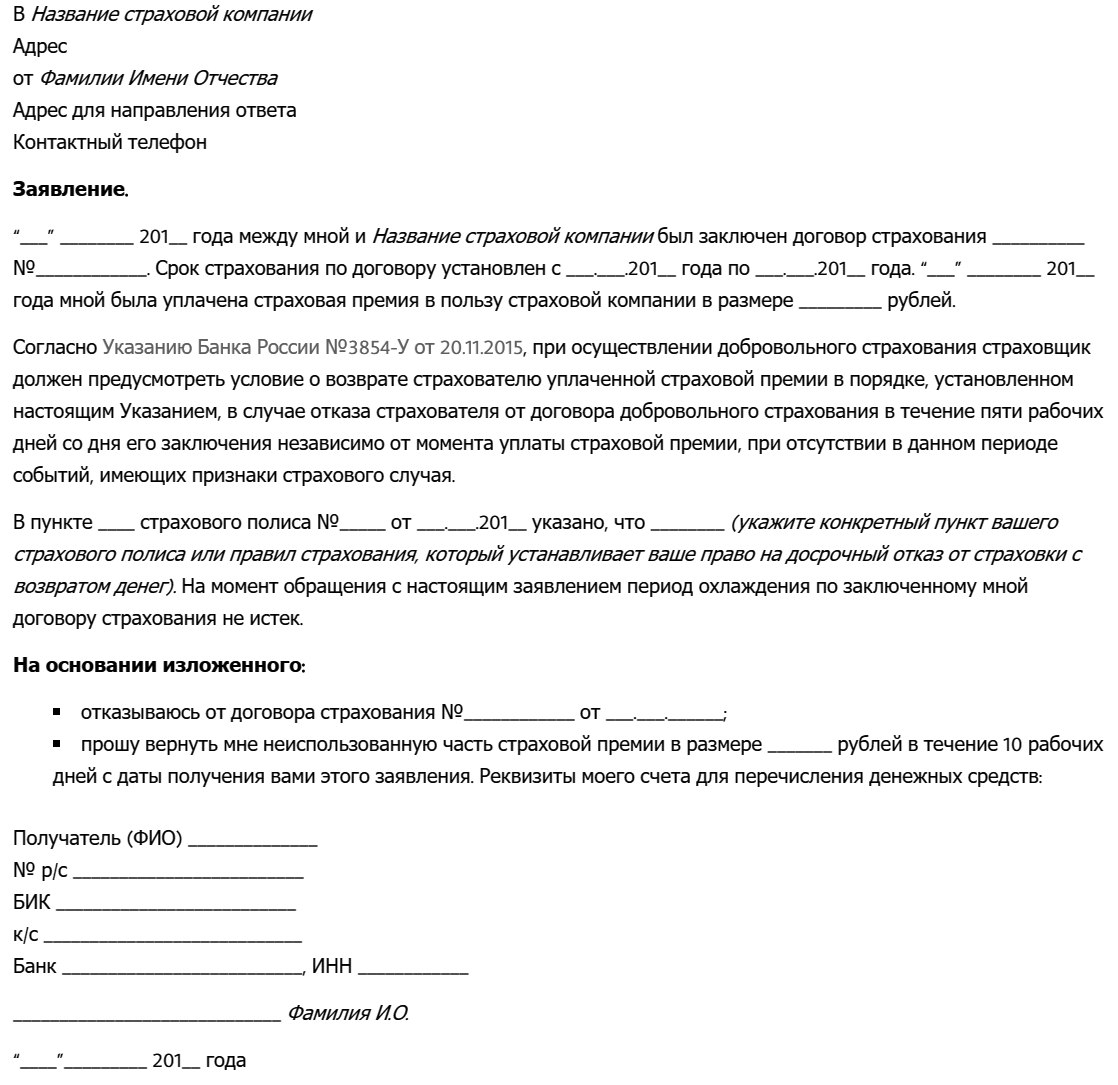

Образец заявления на возврат страховки по кредиту

Заявление на оформление возврата страховки может быть стандартной формы, предоставляемой в банке или написанным самим заемщиком. Примерный образец выглядит следующим образом:

- Кому: Руководителю страховой компании или банка Ф.И.О.

- Адрес организации.

- От кого Ф.И.О.

- Адрес регистрации (проживания) и телефон.

Заявление

(Дата подписания договора) между мной и (наименование банка) был заключен договор на получение кредита (номер документа), а также одновременно с компанией (наименование страховой компании) заключен договор страхования (номер документа). Сумма кредита по договору составила (общая сумма в рублях цифрами и прописью) рублей, тогда как фактически мне было предоставлено (сумма по телу кредита цифрами и прописью) рублей, а (сумма страховки цифрами и прописью) рублей была передана компании (наименование СК) как страховой взнос. Срок кредитования и страхования согласно пунктам (номера пунктов договора, где указаны сроки кредита) договора составил (срок кредита в месяцах).

(Дата досрочного погашения кредита) я полностью выполнил обязательства по кредиту перед банком (наименование банка), вернув сумму долга (общая сумма кредита со страховкой цифрами и прописью) рублей и соответствующие проценты. В связи с досрочным закрытием кредита, прошу вернуть мне уплаченные сверх требуемого страховые взносы в размере (50% от суммы страховой премии) рублей.

Решение по моему заявлению прошу рассмотреть в период 10 дней с даты его получения. При отсутствии ответа с вашей стороны или неудовлетворения указанных выше требований, по данному вопросу мною будет подано соответствующее исковое заявление в суд с требованием выплатить заявленную сумму и процентные отчисления за использование средств в соответствии со статьей 395 Гражданского Кодекса РФ.

Судебная практика.

Позиция Верховного Суда по вопросам взыскания страховок неоднозначна.

Согласно ГАС «Правосудие» последние такие дела рассматривались весной 2019 г. Так, Смоленский областной суд 23.04.2019 г. поддержал решение нижестоящего суда, отказавшего гражданину во взыскании страховой премии. Судьи фактически повторили позицию Верховного Суда, указав, что само по себе досрочное исполнение кредитных обязательств не дает права на возврат денег, уплаченных по договору страхования. (Дело № 33-1320/2019)

В Иркутской области Ангарский городской суд 21.05.2019 г. решил, что заемщик, выполнивший обязательства раньше срока, не вправе требовать возврата страховой премии. Причиной такого решения послужило то обстоятельство, что договор страхования был заключен на 5 лет, сумма страховки не зависит от размера долга (Дело № 2-797/2019).

В Самарской области 12.04.2019 г. Автозаводский районный суд г. Тольятти также поддержал заемщика. По условиям полиса, его цена составила 45 960 рублей. Срок действия – на пять лет. Кредит, ради которого покупалась страховка, был выплачен досрочно. Судья обоснованно отметил, что Истец застраховался на случай невозможности погашения кредита. О чем прямо было указано в договоре. Очевидно, когда займ выплачен в полном объеме, риск наступления страхового случая отпал. (Дело 2-2358/2019)Если долг возвращен, то ни о каком «случае невозврата» при наступлении инвалидности или смерти не может быть и речи. В пользу клиента банка было взыскано 65 290 рублей 30 копеек, из них:

Дополнительные действия

Имеет смысл в досудебном порядке совершить визит к кредитодателю. Многие финансовые организации оставляют за своими клиентами право получить назад страховку за кредит в срок более 2 недель. Так, например, Сбербанк выделяет месяц на то, чтобы можно было отказаться от дополнительных услуг,.

Если вы попытаетесь отослать банку-кредитодателю претензию, то практически гарантированно получите отказ от рассмотрения возврата денег, потраченных на страховку выданного кредита. И на то есть вполне серьезное основание: гражданин самостоятельно и добровольно подписал документ о согласии. Это выплата, совершенная человеком, который согласился на услугу и оплатил ее. Поэтому правозащитникам, которые попытаются вернуть страховку за кредит, в этом случае придется непросто.

Когда можно вернуть страховку своими силами?

Возврат страховых средств своими силами осуществляется при следующих событиях:

- Возврат страховых выплат в «период охлаждения». Для этого заёмщик должен отнести в страховую компанию заявление, подтверждающее его отказ от договора добровольного страхования, не позже двух недель с момента подписания. Заявление будет рассмотрено в установленный срок – не более 10 дней. По результату рассмотрения выносится решение о возврате или невозврате денег.

- Возврат страховки по истечении «периода охлаждения». В названный срок вернуть деньги будет сложнее, так как большое влияние на решение окажет политика банковской или страховой организации.

- Возврат коллективной страховки. Часто он практически неосуществим, так как страхователем является банк, а не страховая компания. В некоторых случаях коллективного страхования, при которых «период охлаждения» указан в кредитном или страховом соглашении сторон, можно вернуть деньги.

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Что делать, если страховщик или банк отказываются вернуть страховку?

Не каждая организация готова расстаться с таким выгодным источником дохода, как страховые взносы. И если вы получили отказ, хотя по закону можете вернуть страховку, то за справедливостью стоит обращаться в суд. Делайте упор на то, что банк или страховщик нарушает условия договора или пытается внести в него изменение без вашего согласия. Обязательно проконсультируйтесь со специалистом при подготовке иска, а для защиты в суде наймите юриста.

Помните, что если ваши права нарушают и требуют от вас выплат, которые по закону не обязательны, то вы имеете полное право защищаться, в том числе с помощью государственных органов (прокуратуры, ФАС, Роспотребнадзора) и суда.

Период охлаждения

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка». Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит. Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Какие документы нужны для возврата страховки?

Как правило, ни банки, ни страховые компании не желают добровольно возвращать заемщику деньги. Поэтому после досрочного гашения кредита человеку придется идти в суд с исковым заявлением, чтобы вернуть часть страховой премии.

Иск можно подать как по месту нахождения кредитора, так и по своему месту жительства. К исковому прикладывается:

- Кредитный договор

- Квитанция об оплате страховой премии либо банковская выписка, подтверждающая, что деньги были перечислены в страховую компанию

- Договор страхования

- Справка о полном гашении кредита

- Копия паспорта (не обязательно, но некоторые судьи просят ее приложить, чтобы было проще подготовить исполнительный лист)

Иск подается в трех экземплярах. Один – для суда, остальные для банка и страховой.

В иске вам нужно будет доказать, что существование страхового риска прекратилось или возврат денег предусмотрен по договору. Ссылаться просто на то, что вы погасили кредит и страховка теперь не нужна нет смысла. Свою позицию нужно четко формулировать и доказывать. Возможно нужно обратиться к юристу.

Формулировка условий страхования.

Самое главное, что нужно понимать — в общем случае нет закона, по которому страховку при досрочном погашении можно вернуть.

Позиция Высшей судебной инстанции однозначна – само по себе досрочное гашение займа не основание для возврата страховки. Об этом прямо указано в деле 44-КГ17-22 от 13.02.2018 г.

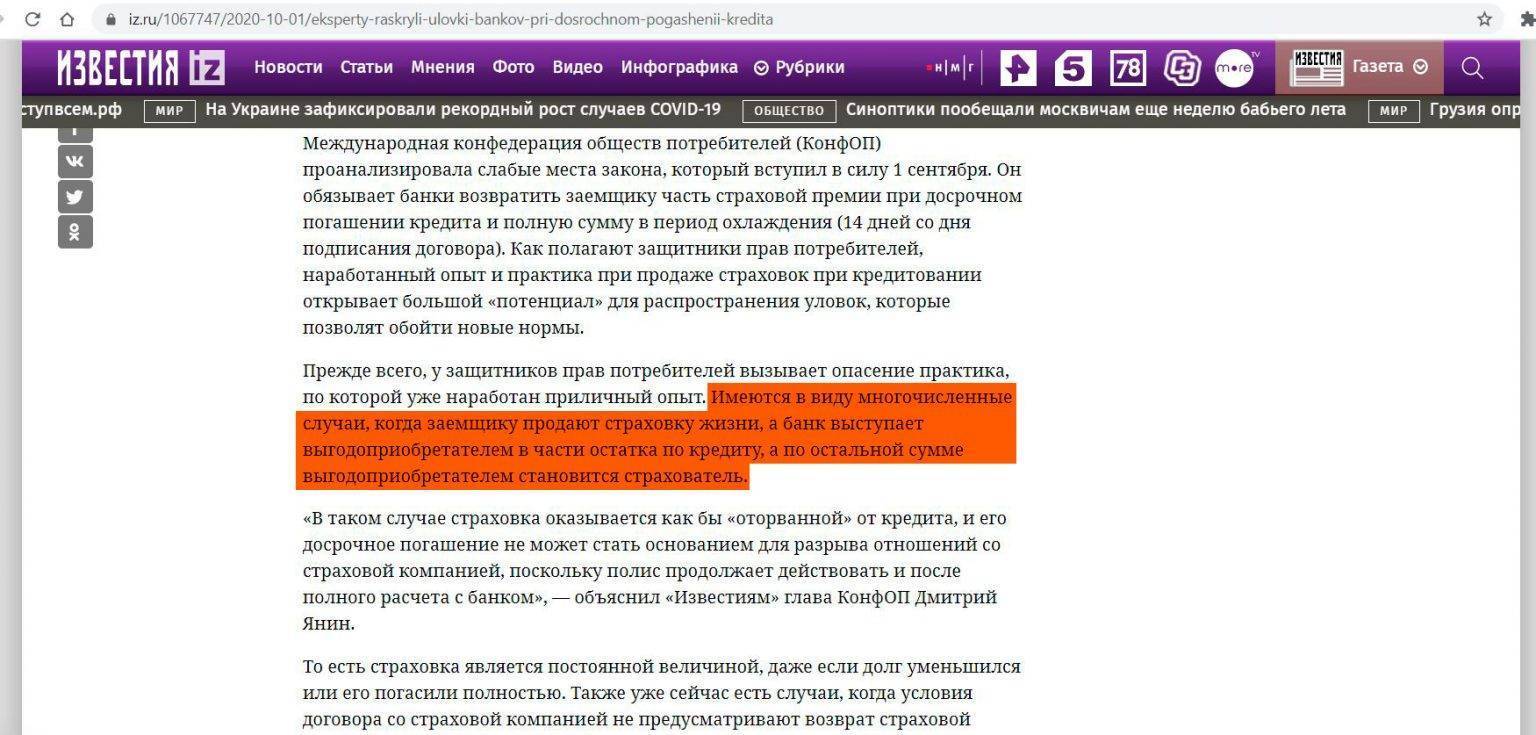

Однако, тот же ВС РФ указал, что, если договор страхования привязан к сумме долга, то заемщик может получить часть денег, закрыв кредит раньше срока.

В некоторых страховках пишется конкретный размер возмещения. Например, «2 миллиона при наступлении смерти, 500 тысяч при инвалидности I группы». Соответственно, когда бы ни наступил страховой случай человек или его наследники, получат означенную сумму.

Но иногда в договоре страхования указывается, что размер выплаты соответствует остатку задолженности по кредитному договору. И чем меньше долг, тем меньше получит заемщик. Значит, если у должника страховка на 5 лет, а он вернет все за год, то сумма возмещения при наступлении страхового случая будет равна нулю. А вот сумму страховки удерживают за все время.

Другой пример — с такой ситуацией столкнулась жительница Перми. Она единовременно заплатила 130 605 руб. за страховку на 5 лет. А свои обязательства перед банком исполнила за 2 мес. И получается, что заемщица фактически могла воспользоваться услугой лишь эти два месяца. Несправедливо?

А вот суды г. Санкт-Петербурга не увидели никаких нарушений, сославшись на то, что существование страхового риска не прекратилось. Спор дошел до Верховного Суда. Вышестоящая судебная инстанция напомнила коллегам, что суть страхования – в выплате финансового возмещения при наступлении страхового случая. Нет платы, значит отношения со страховой прерваны. В такой ситуации Верховный Суд посчитал, что договор страхования считается расторгнутым при досрочном гашении кредита, а заемщику нужно вернуть часть страховки пропорционально неиспользованному времени (Дело № 78-КГ18-18 от 22.05.2018).

Процедура отказа от страховки после получения кредита

Отказ от соглашения страхования формально возможен после получения и использования кредита. Достаточно оформить страхование на короткий срок (к примеру, на год), а уже после заявить на возврат. Теоретически это так, но в практическом смысле описываемая процедура не всегда возможна.

Банк заинтересован в периодическом продлении соглашения страхования со стороны заемщика, поэтому организация будет пристально наблюдать за пролонгацией дополнительного соглашения. Весь срок использования заема, пользователь должен будет производить обязательный взнос в отношении своего страховщика.

Все другие попытки и обстоятельства приведут к применению штрафных санкций со стороны действующего банка.

Если кредитное соглашение прекращается досрочно, то формальному заемщику необходимо обратиться к действующему страховщику, написать заявление и приложить к нему ранее оформленный кредитный договор в виде подтверждения.

Основания

Основания для возврата страховки по кредиту, так или иначе, связаны с прекращением кредитного соглашения. Исполнение обязательств, передача договора третьим лицам, судебное производство — в этом случае можно оформить не только прекращение и отказ от страхования, но и заявить на возврат части ранее внесенной страховой премии.

Необходимые документы

При досрочном закрытии любого потребительского кредита, потребуется следующие документы:

- образец договора по кредиту с подтверждением от банка о полном покрытии обязательств;

- личные документы;

- страховой полис;

- форменное заявление.

Рассмотрим особенности возврата страховки по кредиту в разных банках.

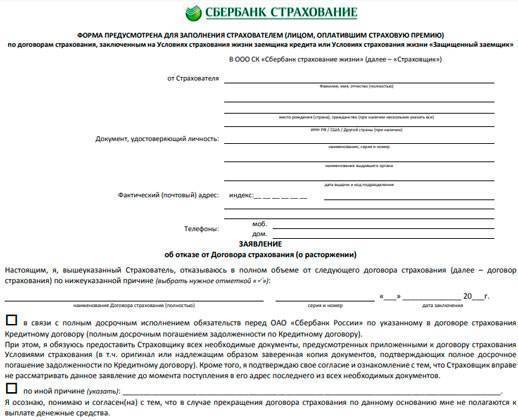

Отказ от страховки по кредиту в Сбербанке

Отказ и возврат возможен только при полном и досрочном возврате займа. Для этого нужно обратиться в банк с полисом, личными документами и договором на кредит. Перерасчет занимает до 10 дней.

Возврат страховки по кредиту в ВТБ 24

В этом банке такую операцию можно оформить только через систему ВТБ-страхование. Потребуется погасить кредит полностью, после чего обратиться с документами в любой офис указанного страховщика. Если срок полиса по страховке позволяет произвести перерасчет, то вопрос будет решен в течение 14 рабочих дней. Оформить отказ/возврат быстрее не получится. По новым правилам здесь может взиматься комиссия, значительно уменьшающая денежную часть возврата страховки.

Россельхозбанк и страховка по кредиту

В Россельозбанке из документов необходимы: первый кредитный договор (основное соглашение); личные документы; оригинал ранее полученного страхового полиса; форменное заявление. После проведения перерасчета, будет исчислена сумма конечного возврата. Как и в остальных случаях, подобное возможно только когда кредит выплачивается досрочно.

Когда возврат страховки по кредиту является невозможным?

В случае полного использования срока страховки (премии в страховании), оформить возврат не получится. Денежный эквивалент выплаты будет исчерпан, поэтому возможность возврата будет исключена.