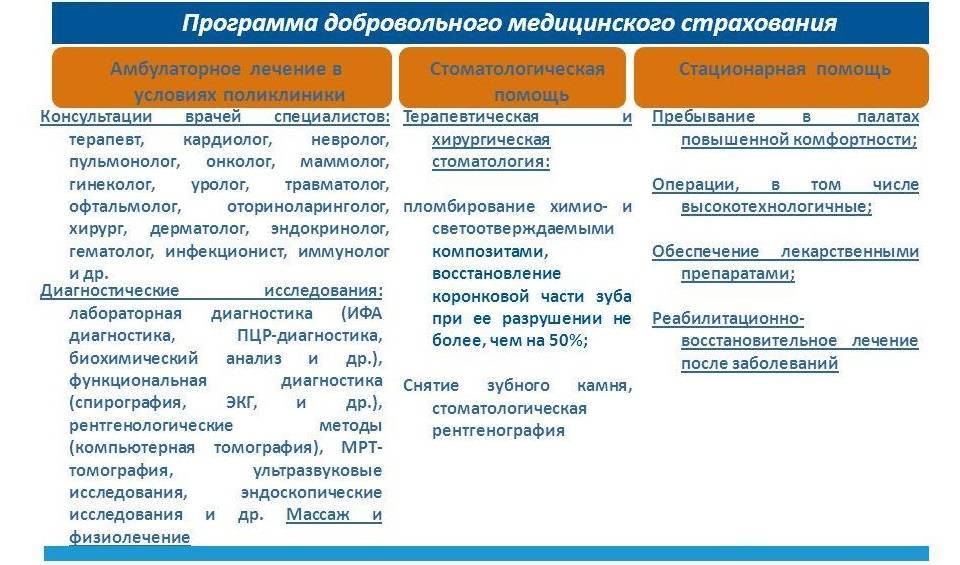

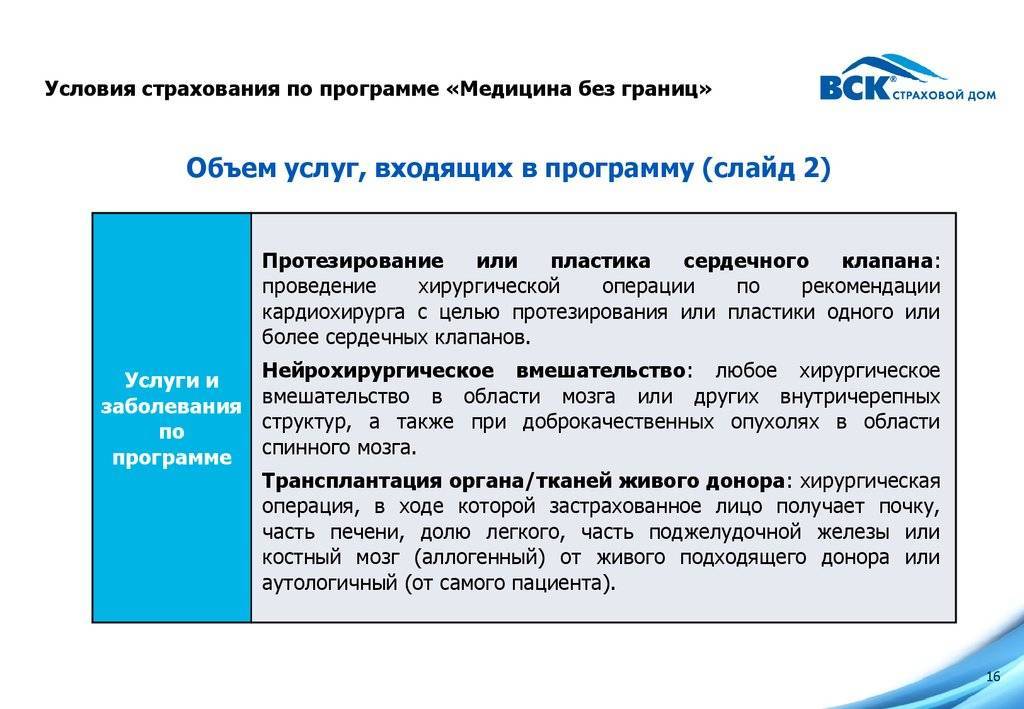

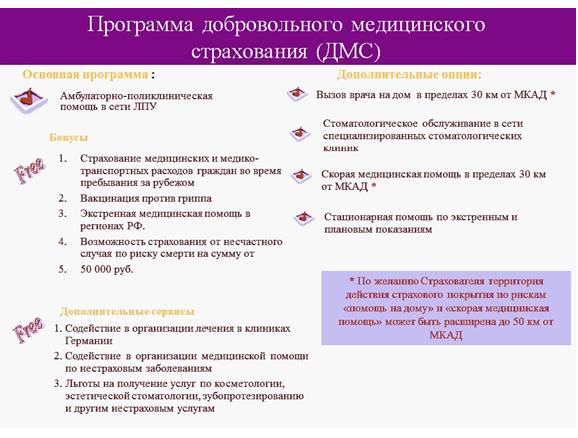

Что входит в полис ДМС

Услуги, на которые может рассчитывать клиент, зависят от программы ДМС. Она может быть базовой, расширенной и полной. Первая — самая простая. Обычно она содержит в пакете определенный набор услуг, которые можно получить бесплатно в государственной поликлинике, например визит к терапевту или вызов врача на дом. Но качество сервиса, скорее всего, будет выше, и времени вы потратите меньше, так как не придется ждать очереди на запись к доктору.

По расширенным и полным страховкам единого стандарта нет — каждая компания прописывает в договоре свои условия. Например, в расширенные страховки обычно включена стоматология с простыми услугами: осмотр, чистка зубов, установка световой пломбы. Более сложные проблемы, такие как установка коронки, обычно страховкой не покрываются. Иногда услуги стоматологии по ДМС оказывают клиники конкретной сети. В этом случае лучше заранее проверить, есть ли в вашем городе эта сеть клиник.

Полные страховки обычно включают широкий спектр услуг, например визиты к специалистам, любые анализы, психотерапию, ведение беременности, сложную стоматологию. Стоит такая страховка от 100 000 ₽ на год и выше.

В полис могут быть включены следующие услуги:

- амбулаторно-поликлиническая помощь, если есть жалобы;

- выезд врача на дом;

- скорая медицинская помощь;

- стоматология;

- стационарная помощь, госпитализация, срочные операции;

- чекап — комплексное обследование организма (вроде диспансеризации);

- телемедицина;

- психологическая поддержка.

В полисы ДМС входит диагностика COVID-19, но лечение после постановки диагноза программами не предусмотрено. Коронавирус официально включен в перечень заболеваний, которые представляют опасность для окружающих, поэтому его лечение происходит на базе специализированных клиник, которые контролирует Роспотребнадзор.

Кто предлагает лучшие условия ДМС – обзор ТОП-7 компаний по предоставлению услуг

Выбор надёжного страхового партнёра — мероприятие весьма хлопотное. Чтобы не ошибиться, стоит сотрудничать с самыми популярными и надёжными участниками страхового рынка.

Предлагаем список наиболее известных и проверенных компаний России, работающих по программам ДМС.

1) Альфа Страхование

Организация с многолетним опытом работы, высшим уровнем сервиса и обширной сетью представительств. Большинство экспертов советуют покупать полис ДМС именно в «Альфе»: здесь наиболее продуманные и эффективные программы, доступные для всех категорий граждан.

Примеры таких программ:

- «Формула здоровья» — программа стоимостью от 13 000 рублей, рассчитанная на год;

- «Хочу стать мамой» — помощь женщинам, планирующим беременность (от 12 тыс. руб.);

- «Жизнь без головной боли» — цена от 12,7 тыс. руб.;

- «Всё в порядке» — от 10 тыс.;

- «Нежный возраст» — страхование детей до года (от 18 тыс.).

Клиенты прикрепляются к многопрофильной клинике «Альфа Центр Здоровье».

2) Росгосстрах

Самый опытный страховщик России (стаж работы – 90 лет). Множество доступных страховых продуктов. Уникальные программы – «Страхование от тяжёлых заболеваний», «ДМС для детей», «Медицинская помощь при ДТП», «Защита от гепатита».

Поддержка застрахованного лица осуществляется в режиме 24/7. С компанией сотрудничают ведущие российские ведомственные и муниципальные клиники.

3) ВТБ Страхование

Дочерняя структура финансовой организации «ВТБ». Оперативное оформление полиса ДМС через сайт, безналичная оплата банковскими картами или через «Вебмани».

Страхование на случай онкологических заболеваний, пакет «Физкульт-привет!», семейные программы, ДМС для иностранцев и трудовых мигрантов. Страховка «Отличная защита» — эффективный способ уберечь семейный бюджет от внезапных трат. Гарантирует выплаты при травмах, увечьях, госпитализации, наступлении инвалидности и других серьёзных нарушениях здоровья.

4) Ингосстрах

Крупнейшая страховая организация в России. Многопрофильная страховая фирма с офисами во всех населенных пунктах РФ. Гарантирует клиентам круглосуточную защиту и юридическую поддержку в спорных ситуациях.

Предлагает индивидуальные программы, в том числе собираемые самим страхователем по принципу конструктора. Цены на страховку в «Ингосстрах» остаются прежними, даже если клиники поднимают стоимость услуг. Предлагает клиентам уникальный страховой продукт — ДМС при ДТП — гарантированная помощь пострадавшим во время аварий и столкновений.

5) Медстраховка ру

Страховое агентство. Основной профиль – консультации и помощь гражданам в выборе страховых программ. Оказывает юридическую поддержку клиентам на весь период действия страхового договора.

Работает только с надёжными и известными страховыми компаниями. Гарантирует экономию 15-20% при выборе индивидуальных программ. Все желающие могут позвонить в компанию и задать любые вопросы относительно приобретения или условий страховки ДМС.

6) Семейный Доктор

Приобретя полис ДМС в этой организации, вы получаете годовой контракт на плановое и экстренное медицинское обслуживание высшего уровня. Возможен вызов врача на дом в любое удобное время. Квалифицированная защита взрослых пациентов и детей. Самые современные диагностические и терапевтические методы.

7) Тинькофф Страхование

Фирма работает на рынке страхования лишь с 2013 года, но уже успела стать популярной у населения. Представляет собой дочернюю структуру корпорации «Тинькофф Банк».

При заказе полиса ДМС онлайн или по телефону клиентам доступны бесплатные консультации и профессиональная помощь в подборе программы. Предлагает корпоративные и индивидуальные продукты по защите финансов и здоровья клиентов. Удобные способы оплаты, быстрое оказание медицинской помощи при возникновении страховой ситуации.

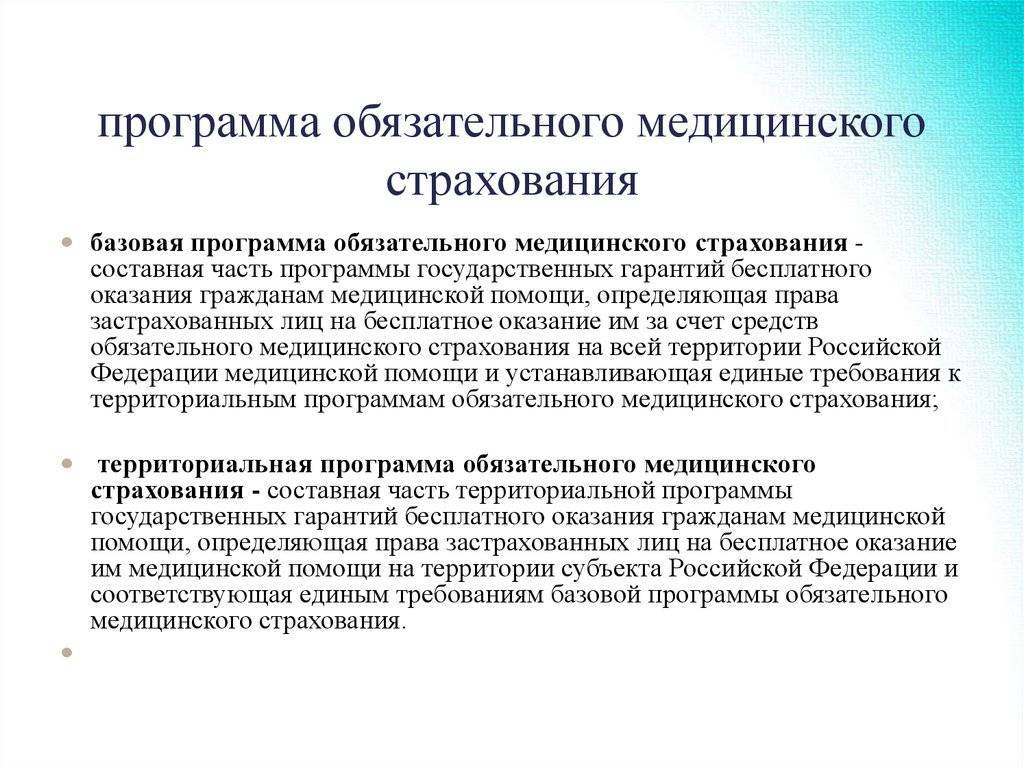

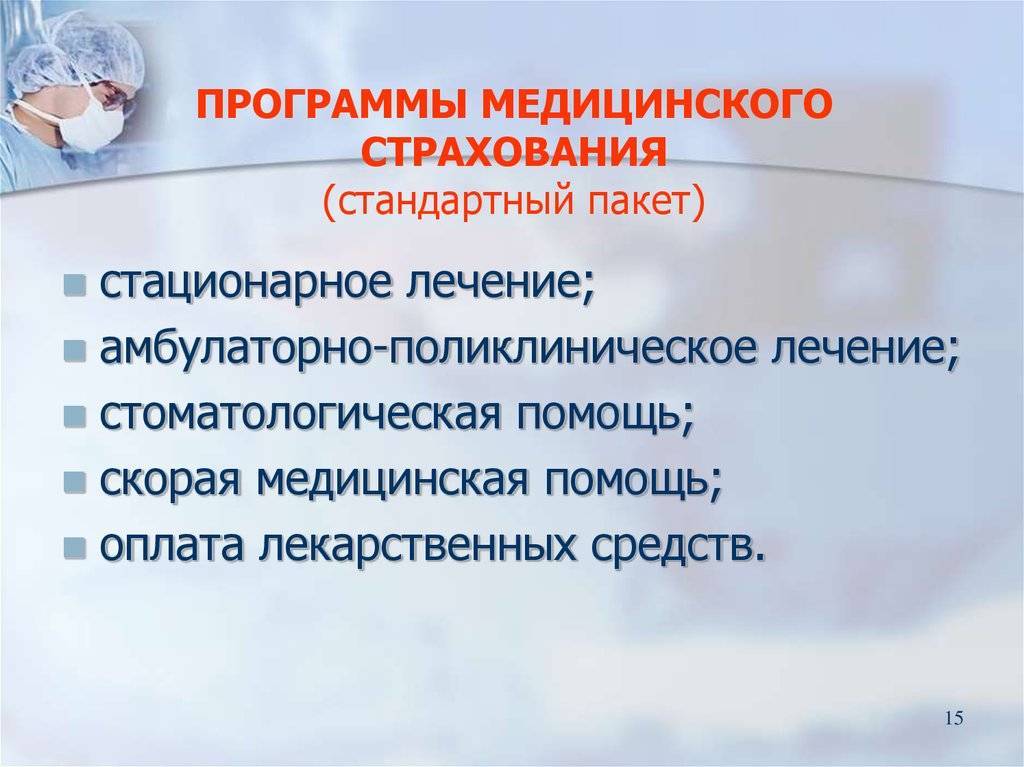

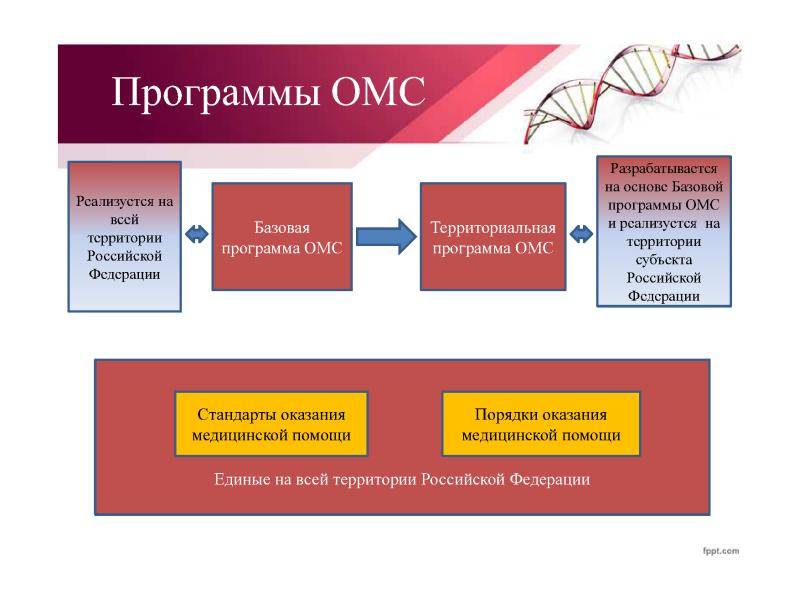

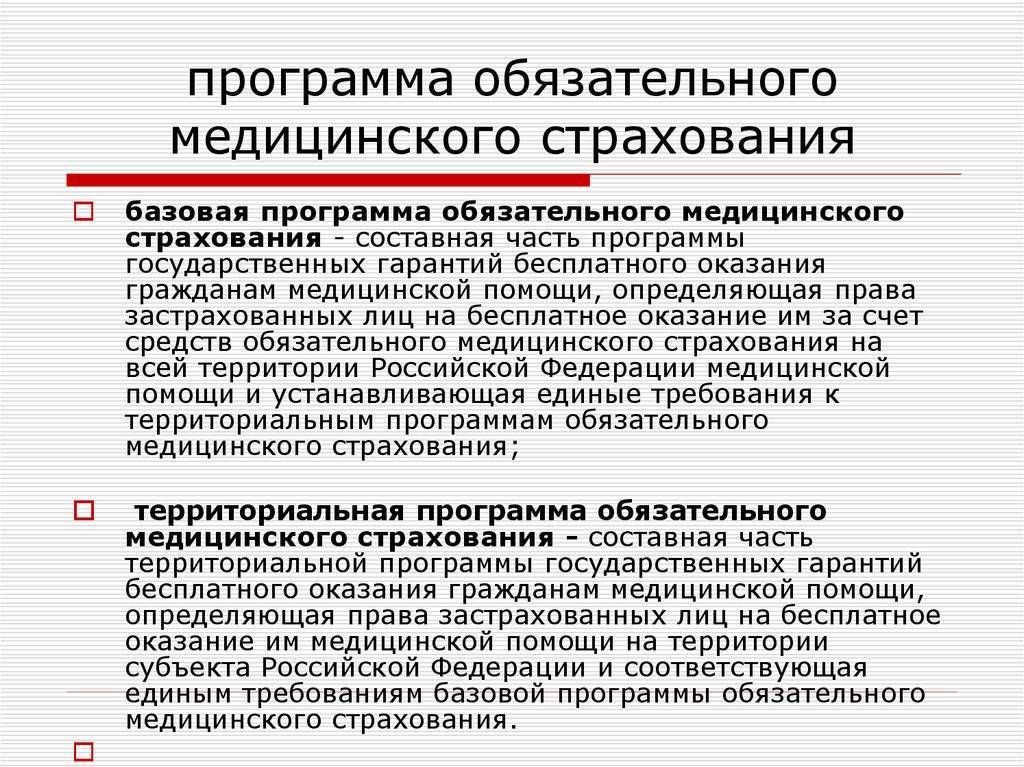

Что такое ОМС: как оформить, как пользоваться

Обязательное медицинское страхование (бесплатное) — важная часть социальной системы государства. Любой гражданин РФ — вне зависимости от социального статуса, места жительства и уровня дохода — имеет право на лечение в рамках этой программы. Впрочем, услуги являются условно бесплатными: все работодатели производят отчисления в соответствующий фонд, а из него деньги уходят в поликлиники и больницы.

С полисом вы можете лечиться в любой государственной поликлинике на территории РФ. Здесь есть небольшой нюанс: в разных регионах работают разные страховые. Сложностей не возникнет, если вы живете на одном месте. Но при переезде нужно будет выбрать удобную для вас поликлинику и проверить, работает ли с ней ваша страховая. Если да, обратитесь в офис этой компании и сообщите, что теперь будете лечиться в другом городе.

Если нет, процедура будет немного сложнее:

- Узнайте в регистратуре выбранной поликлиники, какие страховые с ней сотрудничают. Если компаний несколько, изучите их условия. Страховка везде одинаковая, но вот комплекс услуг может отличаться. Решающим фактором может стать офис страховой возле вашего дома или круглосуточная телефонная поддержка.

- Захватив паспорт и СНИЛС, обратитесь в офис страховой. Напишите заявление о смене полиса — после этого представитель компании выдаст вам временное свидетельство и назовет дату, когда можно будет забрать постоянный полис.

- С временным свидетельством и паспортом обратитесь в регистратуру поликлиники и попросите форму заявления для прикрепления к медицинскому учреждению. Заполните ее и верните в регистратуру.

После этого вы сможете пользоваться любыми бесплатными услугами поликлиники, которые предусмотрены государственной программой. Перечень можно уточнить в медицинском учреждении (обычно он висит на информационном стенде возле регистратуры) или в страховой компании.

Право на охрану здоровья

Государство гарантирует охрану здоровья каждого человека в соответствии с Конституцией РФ, Основами законодательства РФ об охране здоровья граждан от 22.07.1993 г. и иными законодательными актами, общепризнанными принципами и нормами международного права и международными договорами РФ. Это право обеспечивается охраной окружающей природной среды, созданием благоприятных условий труда, быта, отдыха, воспитания и обучения граждан, производством и реализацией доброкачественных продуктов питаний, а также предоставлением населению доступной медико-социальной помощи.

Охрана здоровья осуществляется независимо от пола, расы, национальности, языка, социального происхождения, должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям и других обстоятельств. Государство гарантирует гражданам защиту от любых форм дискриминации, связанной с наличием у них каких-либо заболеваний.

Наравне с гражданами РФ правом на охрану здоровья пользуются иностранцы, лица без гражданства, постоянно проживающие на территории РФ, если международными договорами не предусмотрено иное, и беженцы. Порядок оказания медицинской помощи иностранным гражданам, временно находящимся в РФ, лицам без гражданства и беженцам определяется Правительством РФ.

Гражданам РФ, находящимся за ее пределами, гарантируется право на охрану здоровья в соответствии с международными договорами РФ.

Основными принципами охраны здоровья являются:

- соблюдение прав человека и гражданина и обеспечение связанных с этими правами государственных гарантий;

- приоритет профилактических мер;

- доступность медико-социальной помощи;

- ответственность органов государственной власти, должностных лиц, учреждений и организаций, осуществляющих деятельность по охране здоровья, независимо от форм собственности.

Основы законодательства РФ об охране здоровья устанавливают права отдельных групп населения в области охраны здоровья, в частности, права семьи, беременных женщин и матерей, несовершеннолетних, военнослужащих по призыву и по контракту, задержанных лиц и лиц, отбывающих наказание в виде ограничения или лишения свободы и др.

При обращении за медицинской помощью гражданин приобретает статус пациента. Студенты должны знать права пациента и уметь раскрыть их содержание.

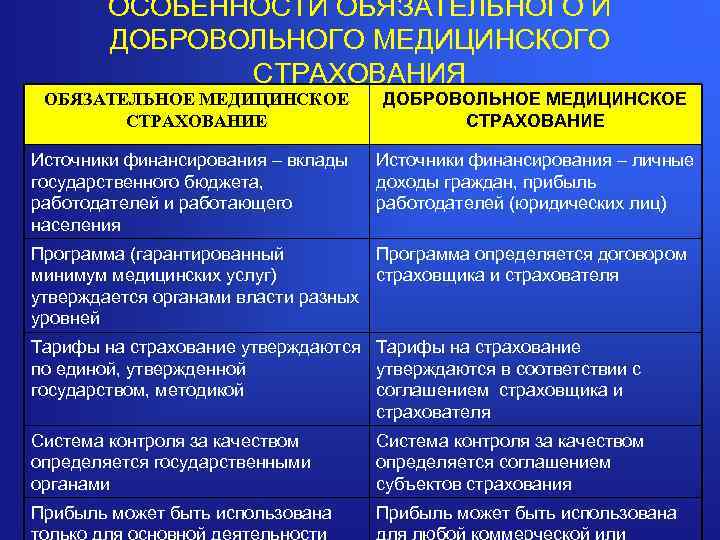

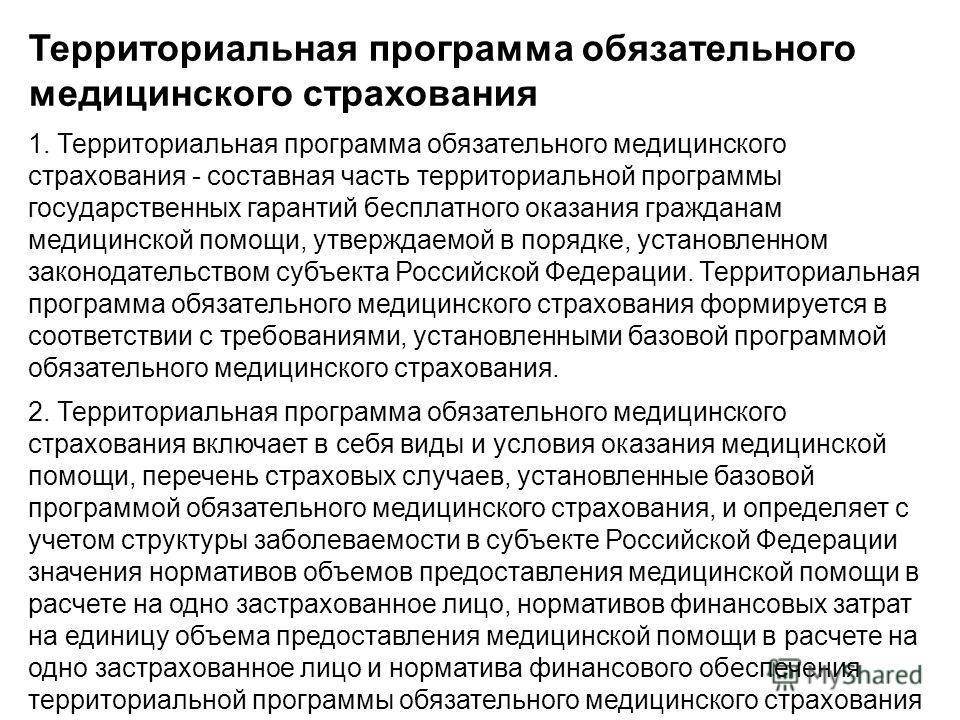

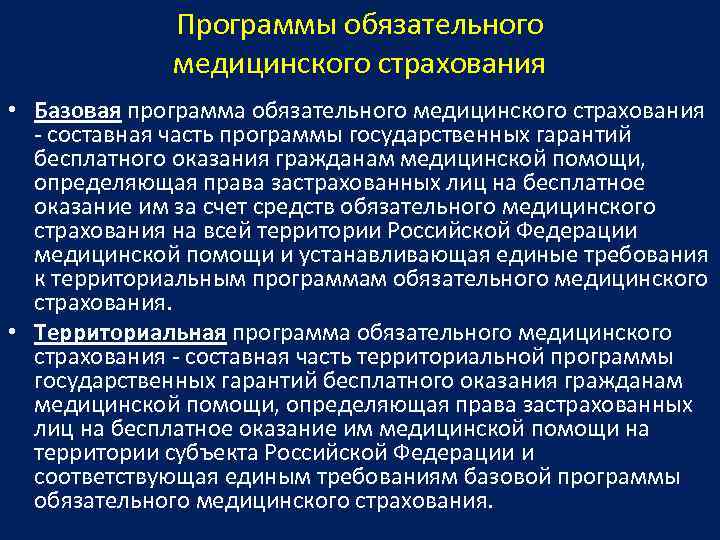

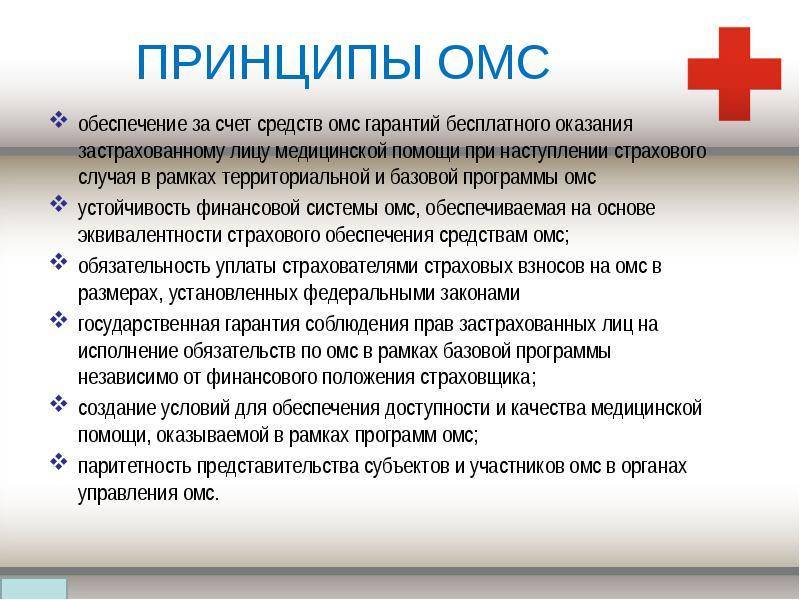

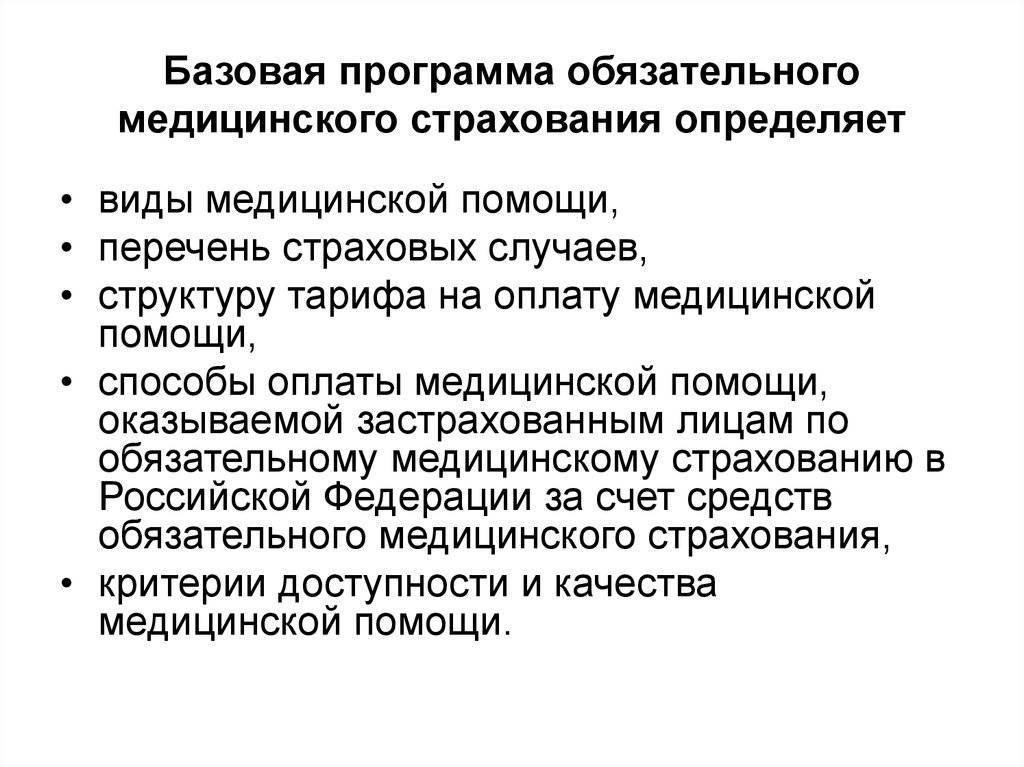

Финансирование охраны здоровья граждан осуществляется за счет: бюджетов всех уровней; обязательного и добровольного медицинского страхования (ОМС и ДМС); целевых фондов; средств хозяйствующих субъектов различных форм собственности; доходов от ценных бумаг и других источников.

В 1994-1995 г. за счет ОМС покрывалось 20-25% расходов консолидированного бюджета здравоохранения, за счет ДМС – всего 5-7%, а за счет госбюджета – около 70%. В 2001 г. доля финансирования через ОМС достигла 45-47%, через ДМС – 10%, остальные 45% – через госбюджет (Еникеев О.А. Конституционное право на медицинскую помощь: состояние и перспективы развития.//Российский судья, 2007, № 11.). В 2006-2007г. г. в связи с выделением дополнительных бюджетных средств на финансирование программ оказания высокотехнологической медицинской помощи и дополнительной лекарственной помощи лицам, страдающим определенными заболеваниями, доля бюджетных ассигнований увеличилась.

В целях аккумуляции средств ОМС созданы Федеральный и территориальные фонды ОМС. Средства фондов находятся в государственной собственности, не входят в состав бюджетов и изъятию не подлежат.

Как в больницах заставляют платить за бесплатные услуги?

Далеко не все пациенты утруждают себя изучением программы ОМС, справедливо полагая, что о всех причитающихся по страховке процедурах им расскажут в клиниках. На практике врачи нередко хитрят, заставляя платить даже за то, что обязаны предоставить бесплатно.

Иногда отказ в бесплатном оказании медицинской услуги мотивируют тем, что она не входит в утверждённые Минздравом стандарты по лечению того или иного заболевания. Но даже если для постановки диагноза и лечения требуется что-то, на что нет тарифа, оказание помощи при острых и неотложных состояниях в любом случае предусмотрено программой госгарантий. Если же вам говорят такое во время планового лечения, не спешите в кассу — откройте программу ОМС и изучите, входит ли в неё предписанная процедура.

Стоит также различать назначения и рекомендации. Рекомендации врача могут включать здоровое питание и регулярную гимнастику, но это не значит, что они предоставляются за счёт клиники. В то же время если для составления полной диагностической картины по объективным показателям необходим, например, рентген или МРТ — это уже считается назначением и должно оплачиваться из Фонда ОМС.

Даже если в выбранной изначально клинике нет аппарата, на котором предполагается проходить обследование, пациента должны направить в другое учреждение, работающее в системе ОМС, где ему могут оказать эту услугу.

Наконец, нередко пациентов мотивируют платить, ссылаясь на загруженность врачей и длительность ожидания в общей очереди. Но если врач настолько занят, что не может принять пациента в рамках ОМС, стоит задуматься, каким волшебным образом деньги способны образовать «окно» в его плотном графике. И, возможно, поискать другое медучреждение без таких «фокусов».

*здесь и далее — цены по результатам сравнительного исследования предложений на рынке медицинских услуг в Москве и регионах на осень 2021 года.

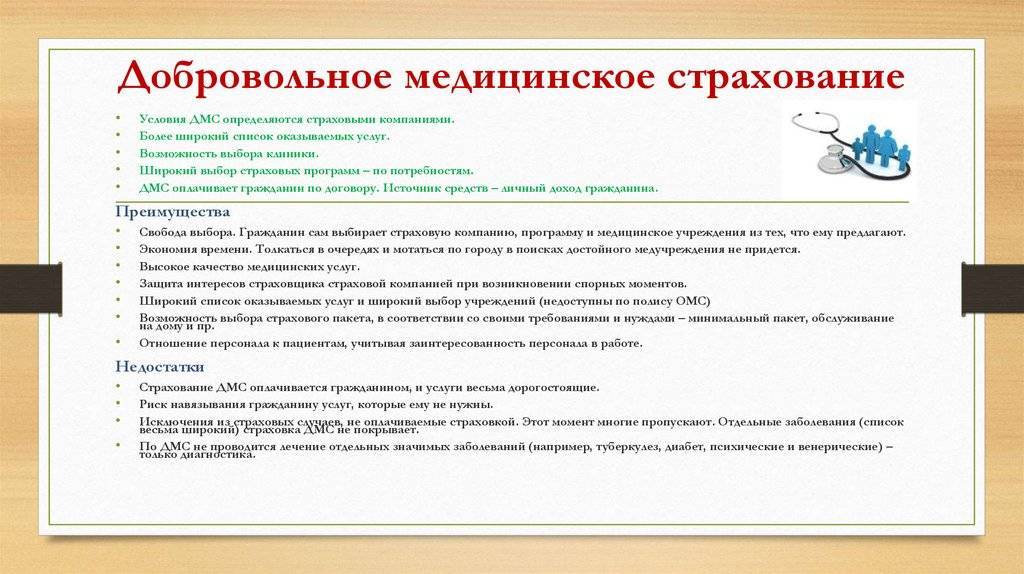

Виды добровольного страхования

Индивидуальное. Страховку может оформить любое физическое лицо, от 18 до 75 лет, не имеющее серьезных проблем со здоровьем (хронические заболевания, инвалидность), работающее или неработающее. Ведущие игроки страхового рынка предлагают также полисы ДМС для детей (с пакетом услуг, ориентированным на определенную возрастную группу). Для заключения договора страхователь предъявляет паспорт, заполняет анкету-опросник (касается здоровья). Некоторые СК просят клиента пройти медосвидетельствование.

Корпоративное. Юридическое лицо оформляет коллективную страховку для своих сотрудников/членов их семей, повышая мотивацию труда, создавая конкурентное преимущество при найме на работу. При этом работодатель уменьшает налогообложение прибыли, если заключает договор страхования на срок больше года. В коллективном страховании есть ограничения по возрасту (каждая СК устанавливает свои критерии), по сумме страхования на одного человека. Пакет медицинских услуг определяет работодатель. Он же оплачивает коллективный полис, но в форс-мажорных обстоятельствах может предложить это сделать работнику за счет личных средств. Франшизы в таких продуктах обычно отсутствуют. При увольнении сотрудника действие ДМС прекращается.

Сколько можно сэкономить с ДМС

Предсказать заранее, окупится ли полис, невозможно. Все зависит от того, как будет складываться ситуация со здоровьем застрахованного человека. Например, если в течение года человек подхватит вирус с осложнением в виде синусита, то его лечение в платной клинике в Москве будет стоить около 15 000 ₽:

11 200 ₽ — 8 процедур промывания носа;

1500 ₽ — прием терапевта;

3600 ₽ — 2 приема у отоларинголога;

570 ₽ — общий анализ крови.

А это примерно половина стоимости базового полиса ДМС.

Если вы болеете чаще, чем один раз в год, или случится проблема посерьезнее, чем синусит, то может окупиться даже полис повышенной категории.

Преимущества ДМС

Можно выделить следующие преимущества страхования для компании:

- Увеличение мотивации к работе, лояльности сотрудников.

- Повышение конкурентоспособности компании.

- Снижение налогооблагаемой базы.

- Увеличение престижа организации.

Как в бухгалтерском учете отражать расходы на добровольное медицинское страхование (ДМС)?

Рассмотрим преимущества страхования для сотрудников:

- Доступ к качественным медицинским услугам.

- Оперативная помощь при болезнях и травмах.

- В некоторых случаях лечение в санаторных и курортных условиях.

- Получение стоматологических услуг.

За счет работодателя сотрудник получает возможность лечиться в лучших условиях. Как правило, ДМС оформляется крупными компаниями, которые ценят своих специалистов и заботятся об их здоровье. Страховка редко предлагается организациями с большой текучкой. К примеру, ДМС практически никогда не оформляется на продавцов в сетевых магазинах, так как сменяемость этих сотрудников является постоянной.

Недостатки

У добровольного страхования есть и недостатки. Минусы:

- Серьезные финансовые вклады компании.

- Трудоемкое оформление, если в организацию постоянно приходят новые сотрудники.

- Риск получения некачественных услуг.

Добровольное страхование практически бессмысленно для молодых и здоровых сотрудников.

На что обратить внимание при выборе полиса ДМС

Ислам Шахабов, главный врач медицинского центра «Коопвнешторг»:

— Если работодатель не оформляет ДМС и вы выбираете полис самостоятельно, то нужно обратить внимание на услуги, которые в него включены. Вот что стоит проверить, чтобы страховка была удобной и выгодной:

Возможность записываться к врачам напрямую через клинику, а не по звонку в страховую компанию. Прямая запись через клинику дает больше возможностей клиенту. Дело в том, что страховщик может долго согласовывать запрос: раздумывать, покрывает ли страховка вашу ситуацию, подбирать специалиста, давать направление. Скорее всего, страховая выберет самый недорогой вариант из доступных вам по страховке, например в самой недорогой клинике и в отдаленном районе. Запись на прием через медицинский пульт страховой компании характерна для бюджетных программ ДМС — это один из способов уменьшения убыточности для страховой.

Включена ли медпомощь со стоматологией — в этом случае, если вам придется лечить кариес, ДМС это покроет.

Возможность вызова врача на дом.

Госпитализация с вызовом коммерческой скорой помощи. Если коммерческая скорая помощь госпитализирует пациента, то его могут разместить с большим комфортом, нежели по ОМС: в одно- или двухместной палате. Обычно в полис включена возможность однократной госпитализации за год.

Убедиться, что страховая работает с физлицами

Например, ВСК страхуют по ДМС только сотрудников в рамках корпоративного договора.

Обратить внимание в договоре страхования на перечень услуг, которые попадают в список исключений, — это услуги, которые страховка не покрывает.

Имущественное страхование

Имущественное страхование включает в себя программы по защите недвижимости и других ценностей клиента.

Недвижимости

Страховые услуги, направленные на защиту недвижимости, бывают:

- Для жилых помещений.

- Для дачи и иного загородного имущества.

Оба случая предусматривают получение возмещение в результате порчи:

- конструктивных элементов;

- отделки;

- движимого имущества.

Дополнительно страхуется ответственность перед соседями.

На стоимость премии влияет:

- Материал стен.

- Наличие потенциально опасных объектов в непосредственной близости или на территории страхуемого жилища, например, бани или сауны. Имеются в виду строения, в процессе использования которых может возникнуть страховой случай.

- Страховое покрытие.

- Наличие действующих полисов в «Ингосстрахе», надежность клиента.

КАСКО

КАСКО – программа добровольного страхования, которая позволяет защитить застрахованное ТС от следующих рисков:

- Ущерб, причиненный в результате ДТП по вине владельца авто или иных лиц, допущенных к управлению автомобилем (ОСАГО без ограничений), стихийного бедствия, противоправных деяний.

- Угон.

- Полная гибель автомобиля.

Программа КАСКО не является заменой обязательной страховки ОСАГО. Она позволяет покрыть убытки, причиненные ТС владельца полиса. Стоимость зависит от многих факторов:

- Характеристики авто (марка, модель, пробег, мощность).

- Наличия или отсутствия франшизы – уменьшения цены полиса пропорционально размеру выплат при наступлении страхового случая.

- Включенных рисков. В СПАО «Ингосстрах» клиент может выбрать мультизащиту, добавив угон, ущерб и полную гибель авто, или остановиться на некоторых вариантах.

- Безаварийной езды.

- Участия в акциях, например, продление полиса или приобретение совместно с другими программами позволит страхователю получить скидку в размере от 5%.

Транспорт и грузы

Защита транспорта и грузов – услуга, доступная для юридических лиц или частных клиентов, которые занимаются транспортировкой товаров и личных вещей на длительные расстояния.

Действие страховой защиты начинается с момента получения указанного в договоре груза и заканчивается, когда он будет доставлен в конечный пункт. Место доставки также прописывается в условиях страхования.

Груз страхуется от рисков:

- Повреждения или утраты.

- Хищения.

- Исчезновения в результате пропажи транспортного средства.

Возмещению также подлежат расходы, произведенные с целью сохранения части груза, например, в результате наступления страхового случая. Клиенты также могут застраховать ожидаемую прибыль от реализации товара после успешной транспортировки.

От чего зависит стоимость полиса

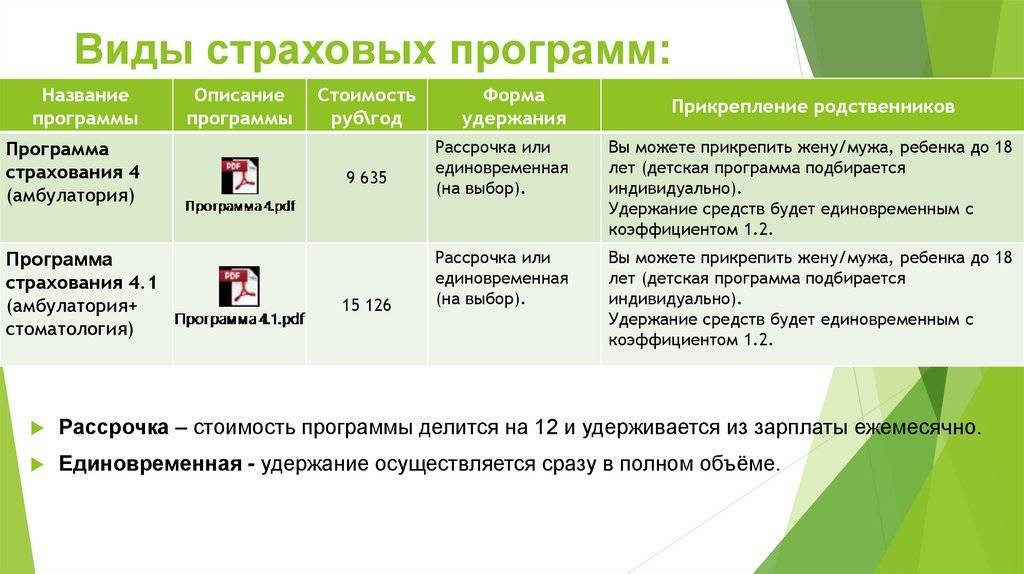

Стоимость полиса зависит от нескольких факторов:

- города проживания, так как стоимость медуслуг в разных городах может отличаться;

- пола и возраста страхуемого — обычно страховки для женщин немного дороже, чем для мужчин. Это связано с тем, что женщины, по статистике, чаще ходят к врачам и пристальнее следят за здоровьем;

- сферы деятельности — например, если работа связана с повышенным риском для здоровья, то стоимость полиса будет выше;

- перечня клиник — чем больше выбор и чем выше статус заведений, тем выше стоимость полиса;

- наполнения медицинской программы — чем больше случаев покрывает страховка, тем она дороже.

Медицинское страхование, предоставляемое работодателем

Часто экспаты отправляются за границу по инициативе работодателя, и имеют полис медицинского страхования от компании. До отъезда следует уточнить, подходит ли эта программа работнику и какие риски покрываются.

В случаях, когда работодатель не предоставляет полис медицинского страхования – можно обсудить с работодателем внесение в трудовой договор соответствующего пункта (insurance clause).

Если страховой полис предоставляется работодателем – важно прояснить следующие вопросы:

- покрывает ли полис страхования членов семьи работника;

- покрываются ли хронические заболевания и в каком объеме;

- действует ли страховой полис на период временного возвращения экспата домой;

- существуют ли какие-либо ограничительные условия, на которые не распространяется политика страхования компании работодателя.

ДМС на беременность и роды

Многих будущих мам пугают длинные очереди в женскую консультацию, бесконечные сдачи анализов и не возможность получить консультацию в нужное вам время. Вы можете купить полис на предстоящие роды, а можете заключить договор страхования на обслуживание и во время беременности и на роды.

Страховой полис по беременности и родам в этом случае гарантирует вам:

- качественное круглосуточное консультирование,

- посещение врача на дому,

- плановое обследование,

- исследование и прием анализов,

- сопровождение в роддом,

- возможность присутствия при родах, например, мужа или другого близкого человека,

- иногда (зависит от страховой компании и комплекса услуг) личный акушер гинеколог ведет и прем родов

- послеродовая помощь и консультация,

- предоставление индивидуальной совместной палаты для матери и ребенка,

- оформление больничного и сопутствующих документов.

Выбор клиники зависит от заключенных договоров страховой компании, как правило это престижные клиники с повышенным комфортом. Стоимость полиса от 40 000 рублей комплекс беременность и роды, по отдельности или беременность или роды от 19 000 рублей в год. Это не большая сумма за комфорт и безопасность.