Налоговый учет ДМС

Деньги на ДМС берутся из прибыли предприятия. Соответственно, снижается его налогооблагаемая база. Однако этим преимуществом можно воспользоваться только при наличии следующих условий:

- Период действия страхового соглашения не меньше года.

- Деньги на программу ДМС включены в траты, не облагаемые налогом, в объеме не больше 6% от суммы трат, которые направляются на выплату зарплат. Исключение – ДМС для внештатных специалистов.

- При учете выплат по программе ДМС фиксируются или выплаты страховой компании, или компенсации трат сотрудников на медицинское обслуживание по страховому соглашению.

При наличии этих условий траты включаются в состав расходов. Данное правило оговорено статьей 255 НК РФ.

Работодатель имеет право оформлять на одного сотрудника несколько страховых полисов. Однако, согласно письму Минфина от 29 июля 2013 года № 03-03-06/1/30023, требуется учитывать предел трат на оплату труда. Норматив включает в себя трату на зарплату всех работников, а не только застрахованных лиц. Он объединяет в себе также вознаграждения ФЛ, которые сотрудничают с компанией по гражданско-правовым договорам.

Если страховое соглашение актуально для нескольких периодов, база рассчитывается следующим образом:

- Увеличивающийся итог с даты действия соглашения до завершения актуального периода.

- Со следующего периода до завершения действия соглашения.

Данные правила установлены письмом УФНС от 6 мая 2010 года. Траты по страховке будут учитываться не раньше отчетного периода, в котором произошло перечисление премии. Они распределяются равномерно на протяжении всего срока действия соглашения. Деньги, которые переводятся по страховым договорам, облагаться НДФЛ не будут. Данное правило регулируется пунктом 3 статьи 213 НК РФ. Также из выплат не вычитаются страховые взносы. Однако актуально это только в том случае, если страховой договор действует не меньше года.

Обращение в инспекцию по труду

ГИТ создана для защиты прав трудящихся. Ее сотрудники действуют в рамках ст. 356 ТК РФ. Трудовая инспекция вправе:

- принимать и рассматривать обращения граждан, чьи трудовые права нарушены;

- помогать пострадавшим восстановить свои права.

Жалоба подается в территориальный отдел ГИТ. Поэтому для начала вам потребуется узнать его адрес. Сделать это несложно — информация находится на официальном сайте Роструда. Затем напишите жалобу, приложите к ней подтверждающие нарушение со стороны работодателя документы и направьте их в инспекцию труда.

Жалоба пишется в свободной форме. В ней укажите:

- название вашего отделения ГИТ, Ф.И.О. руководителя и его должность;

- ваши личные данные (Ф.И.О., адрес, контактный телефон);

- сведения о работодателе (наименование, адрес, реквизиты);

- описание нарушенных прав;

- просьбу провести проверку на предприятии и обязать администрацию устранить допущенные нарушения.

В конце обращения проставьте дату и свою подпись. К жалобе приложите паспорт, справку о заработной плате, копию трудовой книжки и трудового договора.

- Договоры (трудовой и др.).

- Трудовые книжки всех сотрудников.

- Отчетность по движению трудовых книжек работников.

- Личные карты сотрудников.

- Расписание штата.

- График предоставления отпусков, оповещения об отпуске.

- Табель, в котором учитывается рабочее время.

- Расчетные листы (выдаются ли они сотрудникам и др.).

- Локальные акты, организующие внутренний распорядок труда, заработную плату, премии, личные данные работников (статья 87 Трудового Кодекса), охрану их труда (статья 212 Трудового Кодекса).

- Приказы руководства.

- Ведомости по оплате труда, лицевые счета сотрудников.

- Ознакомлены ли сотрудники со всеми документами, организующими их труд.

Как пожаловаться?

С чего начать при обращении в инспекцию труда:

- узнать месторасположение её территориального органа;

- написать жалобу (заявление) с обозначением нарушения трудовых прав;

- прикрепить необходимые документы, подтверждающие указанные доводы;

- принести заявление в инспекцию, бланк которого при необходимости можно посмотреть в каждом территориальном органе либо найти через интернет.

Как пишется заявление:

- указать название территориальной инспекции;

- фамилию, имя, отчество начальника инспекции;

- фамилию, имя, отчество заявителя;

- содержание жалобы, где описывается предмет трудового спора, указывается, какие именно права нарушил работодатель;

- не стоит употреблять ненормативную лексику в обращении и угрозы в адрес начальника, текст должен быть составлен кратко, грамотно и корректно;

- представить подтверждающие документы — например, договор трудового найма, бланк расчёта о зарплате, банковская выписка и другие;

- число, когда составлена жалоба, подпись и расшифровка.

Как отправить?

- почтой и обязательно с уведомлением;

- принести самостоятельно;

- через интернет (через электронный сайт инспекции).

Необходимо также сделать копию жалобы и поставить пометку о регистрации в виде штампа либо написать собственноручно «Принято», проставив дату, ФИО и личную подпись. При подаче заявления никаких государственных платежей не требуется.

Инспекция по труду – это государственный надзорный орган, основные обязанности которого заключаются в следующем:

- проверка предприятий и организаций на предмет исполнения законодательства в сфере кадрового делопроизводства и охраны труда;

- решение спорных вопросов, между работником и работодателем, только если они не касаются спора о величине оплаты труда;

- информирование представителей работодателя и работников по трудовому законодательству.

Для обращения в инспекцию по труду необходимо написать заявление на имя начальника соответствующего регионального отделения инспекции. В нем указать все свои данные, в том числе адрес фактического проживания и телефон. А также изложить предмет спора с работодателем как можно подробнее.

При написании заявления можно попросить сохранить инкогнито работника, которые жалуется, но это возможно только в некоторых случаях. В случае с незаконным увольнением или переводом сохранить личность работника в тайне, естественно не удастся.

Обратиться в трудовую инспекцию можно тремя способами:

- отнести обращение лично и отдать в приемную инспекции;

- отправить почтой;

- обратиться электронно, для этого на официальном сайте трудовой инспекции есть специальная форма – обратная связь.

Запретить менять банк для зарплатной карты

Выбрать зарплатный проект и платить работникам только на карту этого банка. Отказать работнику получать зарплату на карту другого банка. Причина — бухгалтерии неудобно, бизнесу невыгодно.

Работодателю не запрещено выбирать банк для зарплат всему коллективу сразу. Если сотрудника устраивают условия обслуживания, всё нормально. Но если работник хочет поменять банк, отказать нельзя. Придётся платить на карту, которую выбрал работник. Так сказано в ст. 136 ТК РФ.

Работник обязан сообщить, что меняет банк и дать новые реквизиты для перевода не позже 15 календарных дней до дня зарплаты. Если протянет с сообщением, можно платить на карту в старом банке. Но следующий перевод делают уже на новую.

Работник вправе менять банк и карту сколько угодно, ограничений нет.

Аргументы, что бухгалтерии удобно платить через один банк, а не терять деньги на межбанковской комиссии, не сработают. Право работника на смену банка безусловно. Вычитать из зарплаты комиссию за перевод нельзя. У работника есть право получить полную зарплату, а комиссия — издержки работодателя на бизнес.

Статья актуальна на

25.05.2022

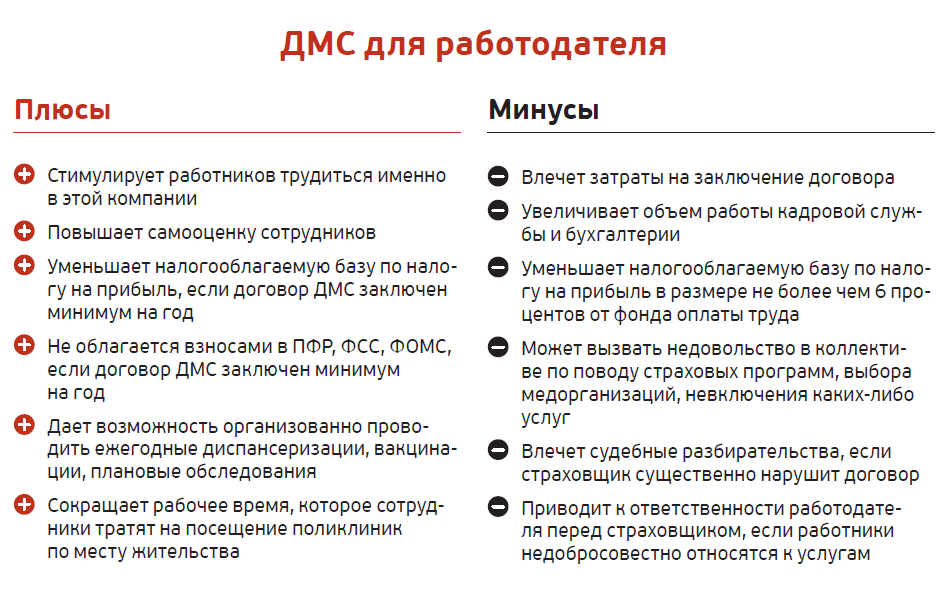

Минусы ДМС для компании

Несмотря на большое количество плюсов, минусы в ДМС для компаний тоже присутствуют и их не мало.

Во-первых, это заключение договора, который необходимо правильно заключить со страховой компанией, а потом еще и в точности соблюдать. Нарушения в этой области могут очень дорого обойтись компании.

Достаточно высокая стоимость полисов ДМС для всех сотрудников может больно ударить по кошельку компании, не очень твердо стоящей «на ногах».

Налоговые льготы, о которых упоминалось выше, не такие уж большие, как хотелось бы. Всего 6% от суммы, уплаченной по ДМС.

У бухгалтерии предприятия существенно добавляется работы и документации, ведь все по ДМС им тоже необходимо учитывать и вести. А если все же возникнут какие-то нарушения, то со страховой компанией придется судиться, а это дополнительные, причем не малые расходы.Не редки случаи, когда работники пытаются мошенничать с полисами, например, передавать их членам своей семьи или знакомым. А ответственность за это понесет работодатель.

Территориальная привязанность застрахованных сотрудников к определенным клиникам иногда очень мешает, например, если сотрудник заболел в командировке, он не сможет обратиться там в больницу по своему полису ДМС.

Так же не стоит списывать со счетов и недобросовестную работу самих страховых компаний, которые стараются всячески избежать оплаты страховых случаев, несвоевременно заносят сотрудников в списки застрахованных, тянут с оформлением документов и перечислением средств в сами клиники, что затрудняет обслуживание там работников. Если подсчитать все плюсы и минусы ДМС для работодателей, их окажется примерно одинаковое количество. Но не стоит отчаиваться, при правильном выборе надежной страховой компании, а так же тщательном оформлении всех документов, половина минусов может быть с легкостью исключена.

Действует ли полис после увольнения

После того, как сотрудник увольняется из организации, он должен сдать полис. Человек не имеет право пользоваться им дальше.

Для прекращения действия страховки необходимо обратиться в страховую компанию с письменным соглашением. Этим должен заниматься не сам застрахованный, а представитель страхователя. К заявлению нужно приложить список уволенных сотрудников с указанием даты прекращения трудового договора.

Если работодатель по каким-либо причинам забудет обратиться в СК, а уволенный работник продолжит пользоваться полисом, то фирма может потребовать взыскание страховых взносов. Однако доказать факт мошенничества будет непросто.

При оформлении ДМС для сотрудников выигрывают все стороны, однако стоит привлечь к этому процессу опытного юриста, который поможет сделать правильный выбор. Страховые компании могут работать нечестно, не рассказывают обо всех подводных камнях, из-за чего в процессе сотрудничества возникают неприятные сюрпризы. Зная особенности и средние расценки ДМС, можно обойти стороной ненадежных партнеров.

Законодательные тонкости

Обязательное медицинское страхование в России регулируется Федеральным законом от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». В то же время закона, касающегося ДМС, не существует.

А раз так, то при заключении, исполнении, изменении и расторжении договора ДМС фирмам приходится руководствоваться правилами Гражданского кодекса (общими нормами и специальной главой 48 «Страхование») и принятым более 20 лет назад Законом РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации». Кроме того, при оказании услуг медицинская организация должна соблюдать все требования и ограничения, установленные Законом РФ от 07.02.1992 N 2300-1 «О защите прав потребителей». На этом настаивают судьи (п. 9 постановления Пленума Верховного Суда РФ от 28.06.2012 N 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей»).

Сторонами договора ДМС выступают компания-работодатель и страховая организация. Первая обязуется уплатить страховую премию (или уплачивать страховые взносы), а вторая — организовать оказание работникам медицинской помощи в согласованном объеме. Для этого страховые компании заключают договоры с медицинскими организациями. Именно они непосредственно оказывают медицинские услуги.

Почему «самозанятость» может быть невыгодна?

Если вы решили работать на себя, нужно учитывать несколько моментов.

- Придется зарегистрироваться в налоговой инспекции в качестве плательщика налога на профессиональный доход и самостоятельно общаться с налоговым органом через мобильное приложение «Мой налог» и специальные сервисы на сайте ФНС.

- Все сведения о доходах будут передаваться в налоговую с помощью приложения «Мой налог». Получать доходы, не пользуясь приложением, будет проблематично. Кроме того, клиенты-организации в таком случае не смогут принять расходы на ваши услуги для целей налогообложения.

Нужно будет формировать чеки и выдавать их тем, кому вы предоставляете услуги. Чек можно напечатать на бумаге, например распечатать с помощью принтера, отправить по электронной почте или дать считать клиенту через QR-код.

Вы не сможете получить налоговые вычеты, например после приобретения квартиры или оплаты дорогостоящего лечения. Они распространяются только на плательщиков НДФЛ, к которым «самозанятые» не относятся (подробнее о налоговых вычетах – в публикации «Как вернуть потраченные на обучение и лечение деньги»).

Правда, у самозанятых есть «свой» налоговый вычет, но его сумма ограничена 10 тыс. руб. Этот вычет применяет налоговый орган самостоятельно, производя уменьшение налога. При этом в законе предусмотрены лимиты, в рамках которых налог может быть уменьшен: при ставке 4% вычет не может быть больше 1% от полученных доходов; при ставке 6% – не более 2% от суммы доходов.

Для получения доступа к страховой части пенсии самозанятый должен будет оформить правоотношения с ПФР и самостоятельно производить выплаты в фонд. Их размер определяется не самозанятым, а рассчитывается исходя из полученного в течение года дохода. Сведения об этом передаются в фонд налоговыми органами.

Отмечу, что самозанятый гражданин не обязан делать выплаты в ПФР в счет будущей пенсии. Однако ему в этом случае будет недоступна страховая пенсия по старости. Исключение составляют те, кто уже наработал минимально необходимый страховой стаж и ИПК, а также те, кто воспользовался правом на страховую пенсию.

Как видите, помимо плюсов, есть и минусы. Но только вам решать, стоит ли игра свеч.

Чем оно выгодно для работодателя и работника?

Такие отношения в некоторой степени выгодны и сотруднику, и работодателю. Именно поэтому они так популярны. Плюсы для нанимателя:

- Не придётся платить взносы в ПФР и ФСС. Обязанность перечисления страховых сумм во внебюджетные фонды возложена на работодателей. Поэтому основная причина, по которой предприятия предпочитают не оформлять отношения с соискателем — возможность сэкономить.

- Приём и увольнение персонала не сопровождаются длительными процедурами, установленными законодательством. Если организация решает, что больше не нуждается в услугах человека, то прекратить трудовые отношения стороны могут в любое время. При этом не придётся ожидать установленный срок, присылать уведомления о сокращении, выплачивать определённые компенсации и прочее.

- Работодатель может найти человека на срочную работу. Например, в случае болезни основного сотрудника наниматель находит работника, временно исполняющего определённые обязанности.

- Не придётся оплачивать время простоя. Согласно ТК РФ, если рабочий не может осуществлять деятельность по независящим от него причинам, например, при поломке оборудования, предприятие обязано оплачивать это время. Если же с ним не заключён договор, эти суммы можно не перечислять.

- Можно не вести кадровый документооборот. Отсутствие официального оформления позволяет компании не обременять себя составлением определённых отчётов, заполнением трудовых книжек, личных дел и прочего.

- Можно не выплачивать заработную плату, отпускные, нарушать законодательство. Иногда недобросовестные наниматели специально ищут работников, согласных на такие условия, с целью получить от них необходимые услуги, при этом не заплатив оговоренную сумму. Некоторые практикуют запрет на предоставление сотрудникам оплачиваемого нерабочего времени, чаще всего это происходит с учебными отпусками и больничными. Так как человек не имеет формально никаких прав, пожаловаться в государственные органы он не может.

Для работника тоже существуют некоторые выгоды:

- Более высокая заработная плата. В данном случае работодатель не начисляет НДФЛ, не уплачивает взносы во внебюджетные фонды, поэтому он получает возможность установить такой уровень зарплаты, который будет выгоден не только ему, но и сотруднику.

- Ограниченная юридическая ответственность. Если человек не оформлен официально, он не несёт никакой ответственности за материальный ущерб. Именно этот факт является самым большим плюсом в таком виде работы.

- Возможность избежать платежей по исполнительным листам. Официально человек является безработным, поэтому он может не выплачивать алименты и некоторые другие суммы, например, отчисления по кредиту.

- Возможность работать, если нельзя устроиться официально. Иногда человек хочет найти источник дополнительного дохода, подработку на короткое время. Официальное оформление в таком случае может быть затруднительно, так как основной наниматель иногда запрещает подобную деятельность. Иногда люди сознательно ищут такую работу, потому что не могут устроиться по трудовому договору. Это касается пенсионеров, инвалидов, женщин в декретном отпуске.

Именно эти причины чаще всего побуждают работодателей и сотрудников не оформлять надлежащим образом свои трудовые отношения.

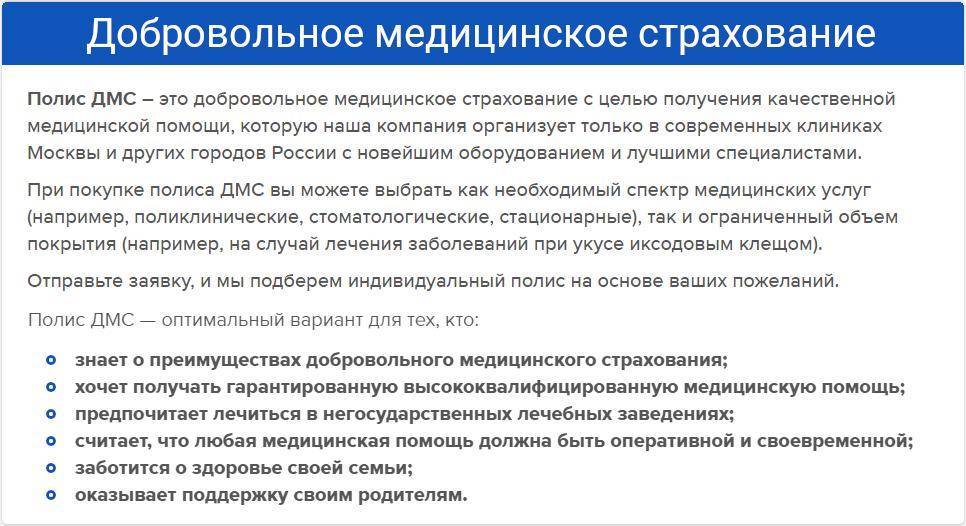

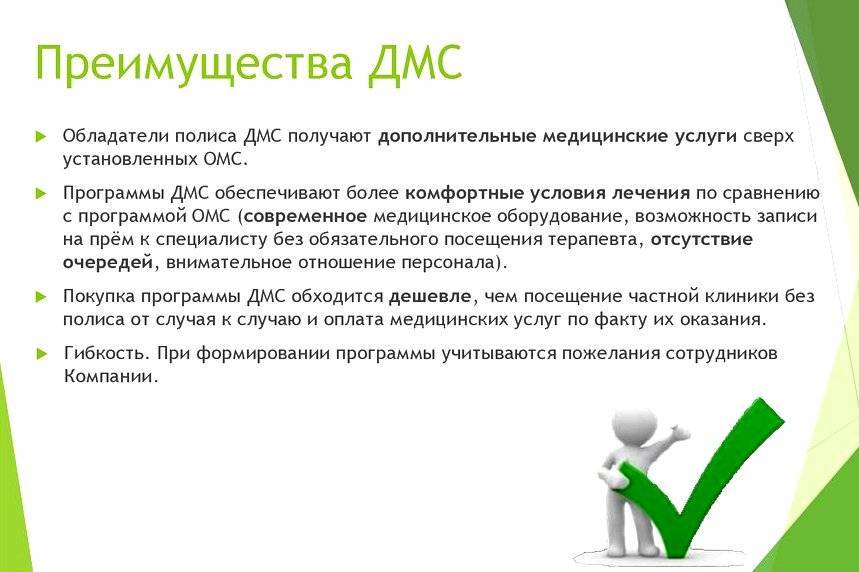

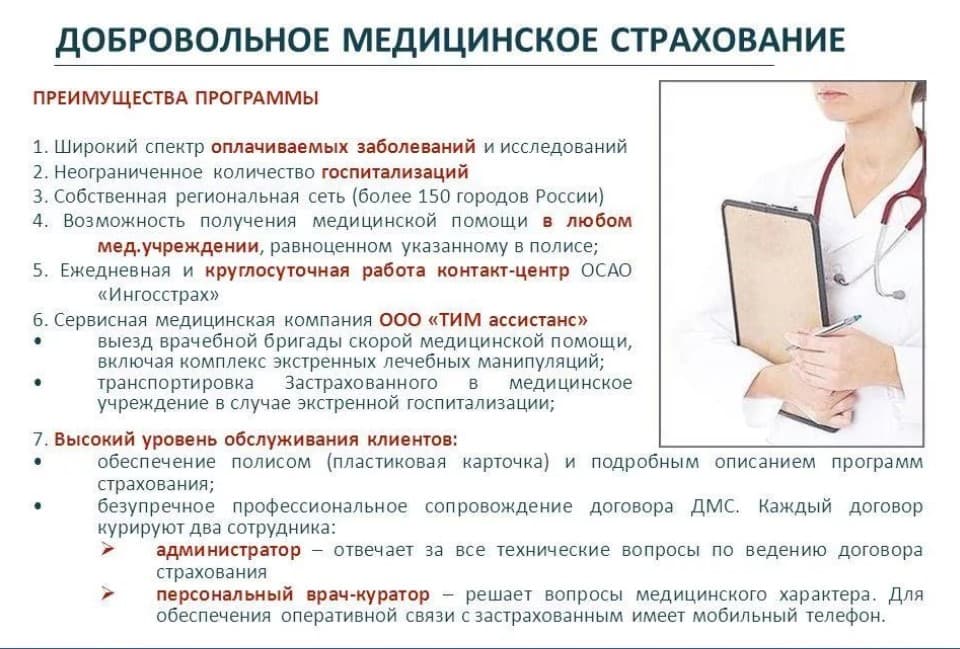

Плюсы и минусы ДМС

ДМС открывает перед сотрудниками и работодателями новые возможности. Фирмы таким образом показывают свою заботу о персонале, повышают свою привлекательность и конкурентоспособность, создают улучшенные условия труда. Это возможность привлечь к себе высококвалифицированные кадры. Организациям также выгодно оформлять ДМС для работников и с финансовой точки зрения. За счет уменьшения прибыли снижаются налоги.

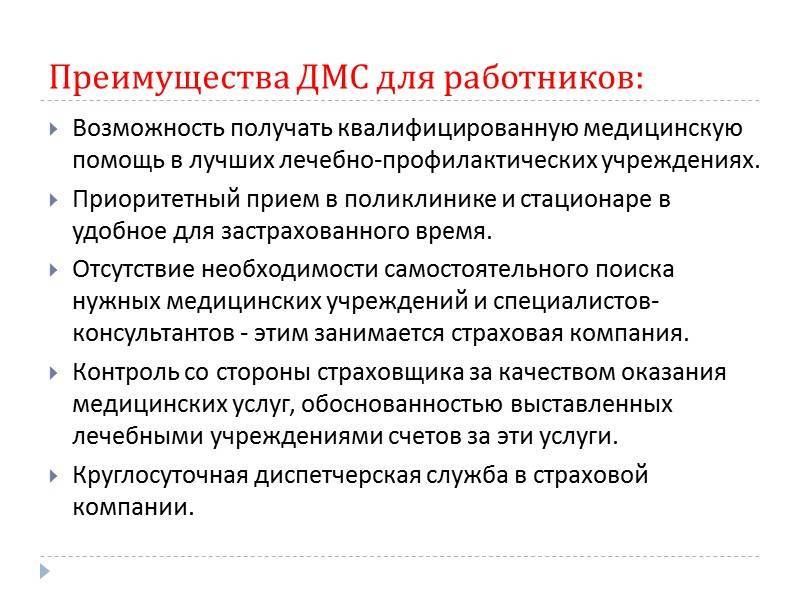

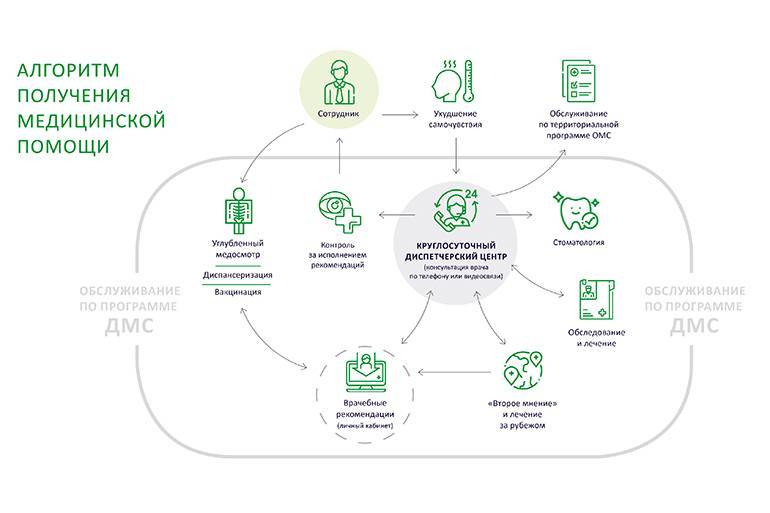

Что дает ДМС сотрудникам? Они получают такие выгоды:

- возможность лечиться в частных центрах и получать качественное обслуживание;

- покупать лекарства по скидке;

- проходить обследование на современном точном оборудовании;

- бесплатно сдавать дорогостоящие анализы;

- не стоять в очередях;

- лечиться на дому;

- проходить реабилитацию в санаториях или специализированных курортных лечебницах;

- лечиться в стационаре, находясь в отдельной палате со всеми удобствами;

- получать профессиональную стоматологическую помощь;

- быстро проходить медосмотры.

Благодаря качественному и правильному лечению, рабочий быстрее выздоравливает и приступает к работе, увеличивая прибыль компании.

Плюсом страхования также является ДМС для родственников. Действие полиса может распространяться на детей и супругов. Но такие привилегии для родственников требуют больших затрат от работодателя, поэтому включаются в программу редко. Преимущественно эта опция используется для дополнительной стимуляции ценных кадров.

Недостатком страхования работников является тот факт, что человек не может выбрать учреждение, с которым не сотрудничает СК.

Стоимость

Рассчитать стоимость ДМС достаточно просто. Для этого нужно знать количество сотрудников и выбранную программу. В среднем, страхование одного работника обходится в пределах 6-10 тыс. руб. Чем больше услуг содержится в программе, тем дороже обходится полис.

Заключая страховое соглашение на 1 год, фирма получает налоговые льготы. Взносы являются расходами компании, выплачиваются из прибыли предприятия. При расчете они учитываются в размере 6% от заработной платы. Из общей суммы взносов не берется ЕСН и НДФЛ. Во время расчетов работодатели руководствуются регламентом статьи 17 ФЗ№1499-1.

Если сотрудник проходил санаторно-курортное лечение, то фирма также освобождается от уплаты НДФЛ. Что касается страхования родственников, то работодатель не получает никаких дополнительных налоговых льгот, поэтому неохотно заказывает эту дополнительную услугу.

Налог на прибыль

Как уже было сказано, суммы платежей (взносов) по договорам добровольного страхования можно отнести на расходы в сумме не более шести процентов от общих расходов на оплату труда. Это право закреплено в пункте 16 части 2 статьи 255 Налогового кодекса. Причем шестипроцентный предел рассчитывается исходя из оплаты труда всех сотрудников фирмы, а не только тех, которым предоставлено ДМС (письмо Минфина России от 04.06.2008 N 03-03-06/2/65).

Законодательство не запрещает одновременное заключение нескольких договоров ДМС с разными страховыми компаниями. В этом случае страховые премии (страховые взносы) тоже можно учесть в расходах (письмо Минфина России от 29.07.2013 N 03-03-06/1/30023). Главное, чтобы в сумме они не превышали шести процентов расходов на оплату труда.

Для признания затрат на ДМС в расходах требуется одновременно выполнить четыре условия.

1. Договор ДМС должен быть заключен как минимум на один год. Годом можно считать, например, период с 1 января по 31 декабря (письмо Минфина России от 15.02.2012 N 03-03-06/1/86).

При этом изменение состава застрахованных лиц в течение этого времени никак не повлияет на возможность признать расходы (письмо Минфина России от 29.01.2010 N 03-03-06/2/11, постановление ФАС Уральского округа от 15.12.2009 N Ф09-9912/09-СЗ по делу N А07-7280/2009). Если во время действия договора кто-то из сотрудников увольняется, а на его место приходит другой, то фирма просто меняет список застрахованных.

Не стоит опасаться ситуации, когда страхования компания по каким-либо причинам реорганизуется в течение срока действия договора. По мнению чиновников, на возможность признания расходов этот факт тоже не влияет (письмо Минфина России от 11.11.2011 N 03-03-06/3/12).

Совсем другое дело, если договор расторгнут по инициативе фирмы-работодателя, скажем, через два месяца после его заключения. В таком случае взносы, уплаченные страховой компании, придется восстановить в доходах (письмо Минфина России от 07.06.2011 N 03-03-06/1/327).

Если договор досрочно прекращается по желанию страховщика, фирме целесообразно незамедлительно заключить договор с другой страховой компанией. Если этого не сделать, проверяющие из налоговой инспекции, скорее всего, снимут расходы по первому договору (письмо Минфина России от 05.08.2005 N 03-03-04/1/150).

2. Застрахованный должен являться работником компании. Это требование, по мнению чиновников, прямо вытекает из статьи 255 Налогового кодекса (письмо Минфина России от 09.03.2011 N 03-03-06/1/130).

3. Условие о предоставлении ДМС должно быть зафиксировано в трудовом договоре или контракте (п. 21 ст. 270 НК РФ). На практике о добровольной страховке зачастую говорится не в трудовом, а в коллективном договоре. Нарушением законодательства это не будет. Но в трудовом договоре (контракте) придется дать ссылку на коллективный договор.

4. Страховая организация должна иметь лицензию, которая дает право на ДМС. При проверке у налоговых инспекторов может возникнуть вопрос о наличии этого документа у страховщика. Поэтому лучше заранее запастись копией лицензии.

Сам порядок учета расходов на ДМС зависит от метода признания доходов и расходов при расчете налога на прибыль (кассовый или метод начисления). В первом случае вся сумма страховых выплат учитывается в «прибыльных» затратах единовременно в день их фактической оплаты (п. 3 ст. 273 НК РФ). При методе начисления расходы по ДМС признаются в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора компанией были перечислены (выданы из кассы) денежные средства на оплату страховых взносов (п. 6 ст. 272 НК РФ). Главным условием в этом случае, будут особенности договора на ДМС. Если по его условиям предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней его действия в отчетном периоде. Если же условием договора предусмотрена уплата страховой премии в рассрочку, то по договорам, заключенным на срок более одного отчетного периода, расходы по каждому платежу признаются равномерно в течение срока, соответствующего периоду уплаты взносов, пропорционально количеству календарных дней действия договора в отчетном периоде.

Бухгалтерский учет

Для учета затрат на ДМС в бухгалтерском учете при перечислении страховой премии формируют проводку по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по имущественному и личному страхованию» и кредиту счета 51 «Расчетные счета»:

Дебет 76 субсчет «Расчеты по имущественному и личному страхованию» Кредит 51

— уплачены страховые взносы по ДМС.

Далее, по мере списания расходов по ДМС (ежемесячно) делают проводку:

Дебет 20 (26, 44) Кредит 76 субсчет «Расчеты по имущественному и личному страхованию»

— отнесена на расходы страховая премия за текущий месяц.

Услуги по страхованию не облагаются НДС, поэтому проводок по этому налогу не будет.

Ценность полиса ДМС в глазах сотрудников

Любая компания заинтересована в своих достижениях, которые складываются из ряда факторов: безупречной репутации, высокой прибыли, а также заинтересованности персонала. Сегодня одним из способов поднять уровень мотивации работников является наличие корпоративного полиса ДМС, повышающего лояльность сотрудников.

Сегодня ценность полиса ДМС в глазах сотрудника приобрела особую значимость. Уверенность в завтрашнем дне, наличие социального пакета оказывает большое влияние на продуктивность выполнения сотрудником работы, с этим связан рост спроса на страхование.

Такого рода проявление заботы работодателя о подчиненных всегда является привлекательным фактом, кроме того, положительно сказывается на репутации компании. Для кандидатов-соискателей наличие полиса ДСМ является важным критерием при выборе работодателя. Оплата компанией ДМС в условиях нестабильной экономики и рыночной конкуренции повышает мотивированность среди работников.

На сегодняшний день, наличие полиса ДМС уже не выглядит таким необычным, а напротив, воспринимается как необходимый элемент корпоративной этики, особенно это наблюдается среди среднего и высшего звена. И наоборот, отсутствие страховки ДСМ наносит удар по репутации организации.

Работодатели стремятся повысить ценность полиса ДМС в глазах сотрудника. Для этих целей в страховой пакет включают дополнительные услуги, такие как распространение полиса на всех членов семьи или дорогостоящее лечение за рубежом. Довольно часто заболевший сотрудник ждет помощи от руководства. Такие случаи ставят работодателя перед выбором: сделать всё, чтобы работник опять был в строю компании, при этом оплатив лечение, или лишиться ценного специалиста.

Для того чтобы избежать такой непростой дилеммы, стоит заранее позаботиться о покрытии лечения посредством ДМС. Хорошим вариантом станет возможность проведения регулярных медицинских осмотров за счет полиса ДМС. Такая практика позволит обнаружить заболевание на первых этапах развития.

Стоит отметить, что забота компании о своих сотрудниках более выгодна, чем кадровая текучка и отсутствие хороших специалистов. Наличие полиса ДМС повышает лояльность сотрудника, с одной стороны, и позволяет компании нормально функционировать без сбоев в работе – с другой. Связано это с тем, что плановые медицинские осмотры, своевременное оказание медицинской помощи не выбивает сотрудника из привычного ритма работы.

Компания в результате сможет сэкономить на страховых листах и больничных. Таким образом, наличие социального пакета дает уверенность работнику в завтрашнем дне, а значит, благотворно повлияет на продуктивность их работы.

Оставьте людям выбор

Операторы подарочно-мотивационных решений всегда должны быть готовы предоставить клиенту те же ДМС-пакеты, карты питания и мастер-классы, но никогда ими не ограничиваться. И еще лучше, если сотрудник, у которого впереди отпуск, мог бы в любой момент отказаться от ДМС, заменив его, скажем, на оздоровительный тур, аренду коттеджа на праздники или экстрим на внедорожниках.

А вот на какой именно выбор работник имеет право, должно зависеть от его профессиональных успехов. Почти все наши клиенты вводят для этого балльные системы стимулирования. И получают неплохой результат: в компаниях розничной торговли, банках и сети аптек растут продажи, у многих снижается текучесть персонала, улучшаются показатели вовлеченности и производительности.

Помните: дальновидность проявляет не тот работодатель, который больше затратился на соцпакет, а тот, кто сделал его эффективным и работающим. Пусть и с меньшим бюджетом.

Материалы по теме:

Бухгалтерский учет

В бухучете траты на ДМС входят в перечень расходов на протяжении периода, в который они выплачиваются. Данное правило устанавливается целым рядом нормативных актов. Затраты на страховку фиксируются в дебете счета расходов. Например, это может быть счет 20, 26, 44. Если компания переводила страховые взносы за сотрудников, которые не работают в компании на основании трудового договора, то появляющиеся расходы признаются прочими. Они фиксируются в дебете субсчета 91.02 «Прочие траты».

В налоговом учете расходы должны соответствовать нормативам. В бухучете траты фиксируются без ограничений. Если между двумя формами учета образовалась разница, сумма отражается в бухучете.

Стоит ли становиться самозанятым?

Если вы работаете на себя, например даете частные уроки английского языка, возможно, именно «самозанятость» – ваш шанс на «выход из тени». Да, для этого придется проявить сознательность и встать на учет в налоговой инспекции, предоставлять налоговому органу информацию о своих доходах и платить налоги, пусть и невысокие.

Что вы получите взамен? Как минимум обезопасите себя от неожиданных блокировок банковского счета за «подозрительные» переводы. То есть сможете без проблем получать денежные средства, используя свою банковскую карту. Для банков вы будете желанным клиентом, а значит, сможете обращаться и за получением кредита.