Кто может получить субординированный кредит?

Выдать подобный кредит могут:

- Физические лица.

- Коммерческие организации.

- ЦБ.

- Госучреждения.

Кредиторам выгоден такой вид займа, так как они получают солидную прибыль единовременно.

Требования к заемщикам

Заемщиками могут стать банки или компании, которым необходимы средства для обеспечения капитала. В целом такой кредит напоминает вклад, но работает по другому принципу.

Необходимые документы

При составлении договора от заемщика потребуются документы, подтверждающие его финансовое положение. В договоре нет пункта о его расторжении. Возможно прописать изменение процентной ставки, однако такое решение должно быть одобрено ЦБ. Кроме этого, договор должен включать остальные требования, предъявляемые в этом случае ЦБ.

Договор должен содержать следующие данные:

- Наименование сторон.

- Информация об участниках договора.

- Условия, предоставления субординированного кредита.

- Размер процентной ставки.

- Срок.

- Порядок выплаты.

Кроме договора, потребуется:

- Устав юридического лица, участвующего в договоре.

- Паспорт физического лица.

Договор должен заключаться в присутствии нотариуса и быть заверен последним.

Данный тип кредитования обладает следующими достоинствами:

- Процентная ставка низкая, не подлежит изменениям.

- Выплачивать платежи раз в месяц не требуется, платеж делается полностью в конце срока кредита.

- Доступно погашение акциями предприятия при условии согласия обеих сторон.

- При банкротстве заемщика кредит выплачивается последним, после погашения других задолженностей.

- Без согласия ЦБ изменения договора недопустимы.

К минусам можно отнести лишь невозможность погасить кредит заранее. Долг и проценты выплачиваются по окончанию кредита единовременно.

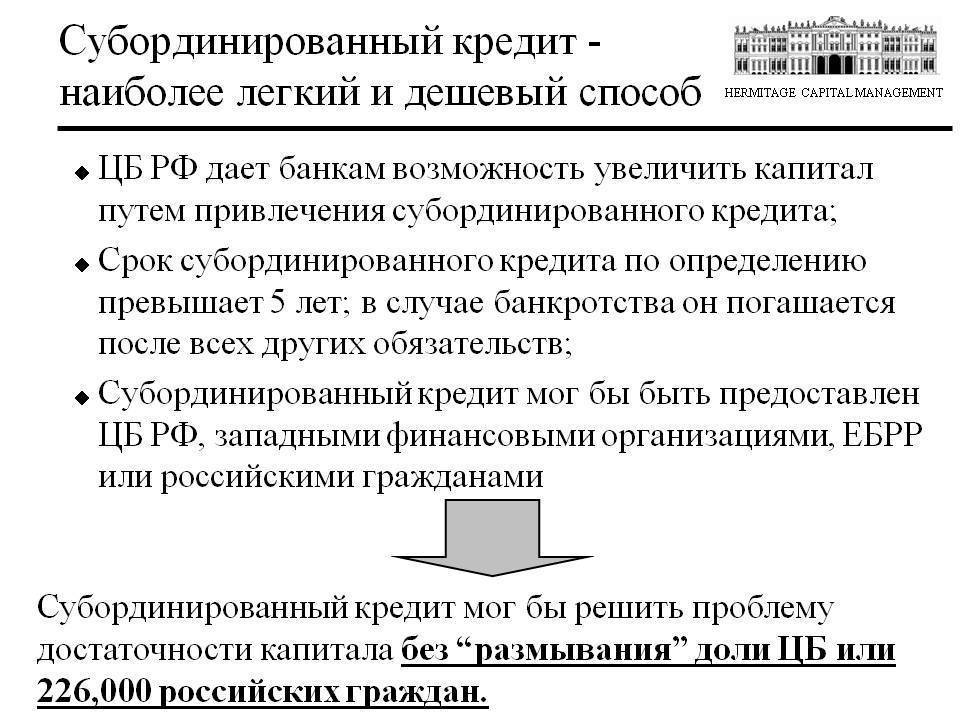

Вывод: Субординированный заем предусмотрен для юридических лиц, выступающих в качестве заемщиков. Он нужен для увеличения финансового актива такого лица. В качестве кредитора может выступать любое физическое или юридическое лицо, заемщиком может являться исключительно юрлицо.

Предложения банков ↑

На сегодняшня ряд банков предлагает своим вкладчиком возможность открытия депозитов субординированного типа.

Ниже в таблице сведены предложения нескольких банковских организаций, с указанием конкретных параметров вкладов.

Приведенная информация будет полезна для потенциальных клиентов банков, дабы помочь им определиться с выбором подходящей для них депозитной программы.

| Банк | Сумма депозита | Проценты | Сроки | Условия банка |

| Norvik Banka (Латвия) | 400000 долларов, 300000 евро | 0т 3,85 до 4,75% по вкладам в долларах, от 3,75 до 4,85% по вкладам в евро | От 5 до 10 лет | Пополнять субординированный вклад не разрешается, банк оставляет за собой право прерывать соглашение раньше срока, предварительно уведомив клиента |

| Balkitums Bank AS (Латвия) | 100000 евро 100000 долларов | 6% годовых по вкладам в любой валюте | От 5 до 7 лет | Не разрешается погашать депозит раньше срока при открытии его в любой валюте, начисление процентов по окончании срока |

| Rib Bank (Латвия) | 280000 евро | 7% годовых | От пяти лет | Доходность по депозиту выше ввиду большего значения процентных ставок в сравнении с депозитами иного типа |

| СМП Банк | От 100000 долларов, 150000 в евро | 3,3% годовых в долларах, 3,2% годовых в евро | От пяти до восьми лет | Не допускается прекращение соглашения с банком по инициативе вкладчика, снимать деньги частями и пополнять вклад нельзя |

| ПриватБанк | От 7500 евро | 9% годовых | Пять лет | Досрочно частями вклад не снимается, не производится капитализации процентов по депозиту, нельзя продлевать срок вклада |

Субординированный депозит от Norvik Banka даёт возможность инвестору в случае открытия вклада получить разрешение на постоянное проживание в Латвии.

Вклад субординированного типа от Balkitums Bank AS (Латвия) можно открывать как в европейской валюте, так и в американских долларах.

Процентная ставка одинакова для всех типов валют и не меняется по мере действия соглашения с банком. Инвестор получает на руки всю сумму с процентными после того, как закончится его договор с банком.

Латвийский Rib Bank разрешает своим клиентам открывать вклад начиная с минимальной суммы 280 000 евро.

СМП Банк предоставляет клиентам возможность помещения средств на основе субординированного депозита.

Вклад можно открывать как в евро, так и в долларах, причём банк обладает единоличным правом прекратить срок действия соглашения с клиентом. По условиям вклада его нельзя пополнять частями и снимать раньше времени.

ПриватБанк заключает с клиентами договор субординированного вклада на срок не меньше пяти лет с фиксированной процентной ставкой.

Проценты выплачиваются каждый месяц, при оформлении вклада и заключении договора, клиент должен представить банку минимальный пакет документов.

Что такое субординированный займ

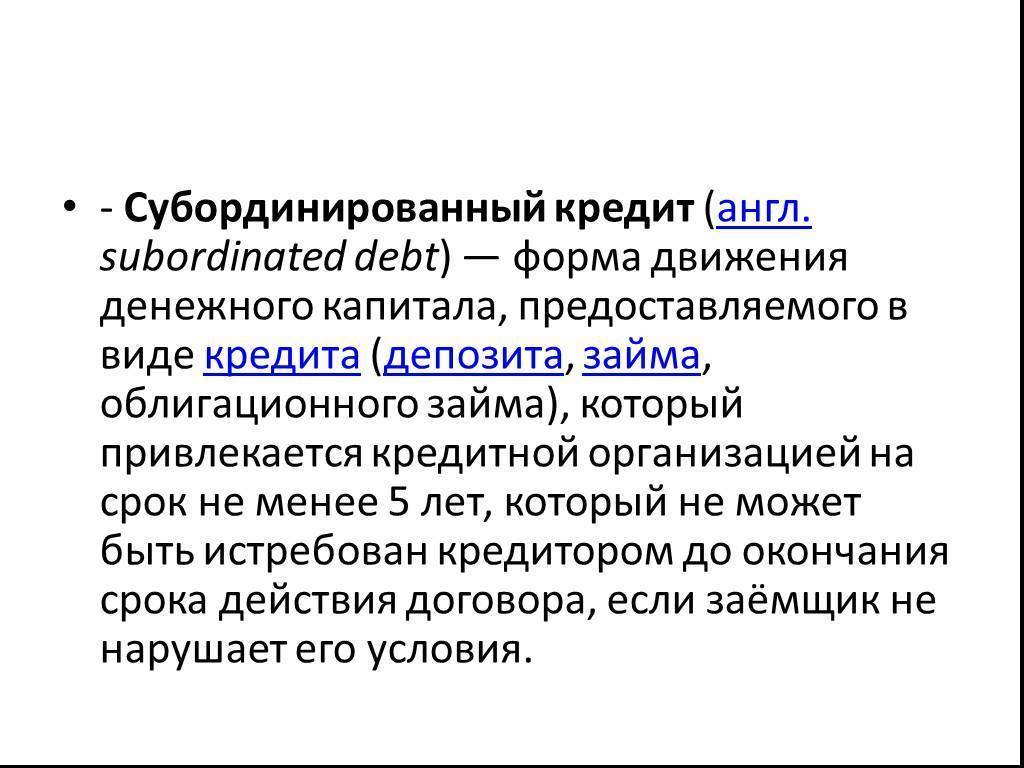

Данный вид получения денег представляет не вполне обычный кредит. Это способ наращивания оборотных средств компании, банка или предприятия в условиях, когда Центробанк Российской Федерации (далее – ЦБ РФ) вводит жесткие ограничения для финансовых организаций относительно величины их активов и кредитного портфеля. Выдача денег по суборду, как называют такой вид кредита финансисты, предусматривает смягченные требования к заемщику – законодательными нормативными документами определено, что заем может являться безвозмездным при соблюдении определенных условий.

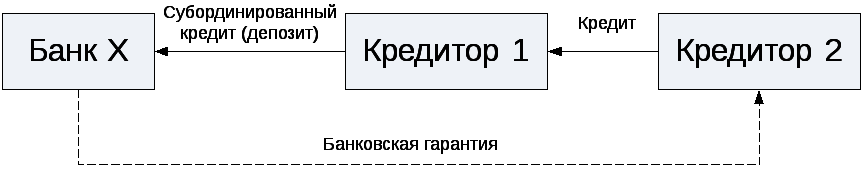

Понятие «субординированный» обозначает подчиненность такого вида кредитования другим. Если займополучатель объявляет себя банкротом, то компания, выдавшая такую ссуду, получает свои средства лишь после того, как будут удовлетворены претензии остальных кредиторов. Это ставит в невыгодное положение инвестора, поэтому суборд, который может представлять облигации, депозиты, продается на межбанковском рынке по завышенной, иногда спекулятивной, стоимости.

Организации, банки, выдающие субординированные кредиты, зачастую имеют полное представление о кредитуемой компании, близко связаны с ней, и заинтересованы в пополнении активов займополучателя. Ссуда предоставляется, если предприятие не имеет право выпускать акции, облигации, иные ценные бумаги, и нет иного способа повысить размер его активов.

Получатели кредита

Отличием субординированного, или подчиненного, младшего займа, от иных вариантов вложения денег является то, что воспользоваться правом получения средств могут только юридические лица. Простым гражданам ссуда не выдается. Взять заемные средства может страховая компания, банк, общество с ограниченной ответственностью (далее – ООО), если докажут правомочия на получение подчиненной ссуды, будут отвечать требованиям кредитора относительно стабильности и устойчивости финансового положения, входить в реестр рейтинговых агентств.

В Российской Федерации (далее – РФ) широко распространена выдача субординированных займов главным регулятором страны – ЦБ РФ на рефинансирование банков, испытывающих затруднения с формированием кредитного портфеля. Такие операции могут проходить в рамках санации, или оздоровления финансовой атмосферы займополучателя. Обычные инвесторы не очень хорошо осведомлены о специфике подобного финансирования.

Кто может выступать кредитором

Законодательством не ограничивается круг кредиторов, инвестором может выступать физическое или юридическое лицо. Выдачей «подчиненного» займа могут заниматься компании любой формы собственности. Инвестировать средства могут:

- учредители организаций, предприятий, ООО;

- государственные или коммерческие банки;

- предприятия;

- муниципалитеты;

- главный регулятор финансово-кредитных компаний страны – ЦБ РФ.

Выгодные депозиты

Самые выгодные денежные вложения — это надёжные депозиты, поэтому прежде чем приступить к банковским инвестициям, следует выбрать надёжную финансовую организацию. Если сумма денежных вложений не превышает 1,4 млн. рублей, то можно не слишком беспокоиться о судьбе внесённого депозита. Если сумма выше, то при банкротстве банка, по страховке можно будет получить обратно не более 1,4 млн. рублей.

При значительной сумме денежных вложений надёжность банка выступает на первый план, и не стоит гнаться за слишком большими процентами, иначе можно потерять всю сумму вложенных денежных средств.

Из всех вариантов передачи денежных средств банку, наиболее выгодными являются рублёвые депозиты, по которым начисляются 14 — 18% годовых.

Если процентная ставка выше этого коридора, то необходимо навести справки о кредитной организации, очень часто такими ставками привлекаются клиенты в ненадёжные банки, которые не участвуют в системе страхования вкладов. Если подобная организация будет признана банкротом, то вкладчик не получит обратно, даже незначительную сумму от вложенных денежных средств.

Наиболее высокая процентная ставка на сегодняшний день предоставляется на рублёвых вкладах, но колебание отечественной валюты не всегда позволяет, даже при высоком проценте депозитных отчислений,

получать реальные доходы, по причине большой инфляции. Чтобы минимизировать потери при значительных скачках курса, рекомендуется размещать одновременно несколько депозитов в валюте и рублях. Для большей подстраховки лучше открыть мультивалютный депозит, в котором будут использованы сразу несколько валют.

Облигационный субординированный займ

Увеличить уставный капитал поможет облигационный субординированный займ, когда заемщик выпускает облигации.

О том, что компанией будут выпущены облигации, акционеры должны быть уведомлены заранее. Данное решение должно регистрироваться и подаваться в специальный орган в течение 30 рабочих дней, начиная с того момента, когда было принято это решение.

Данный род конвертации активов должен быть согласован собранием акционеров. А вот число выпущенных облигаций для такого займа должно устраивать как заемщика, так и кредитора.

С выпуском облигаций заимодателю дается право получать от кредитуемого лица доход, в строго определенные сроки, соответствующий ее ценности.

Между кредитором и кредитуемым должен быть заключен договор об облигационном субординированном займе. Именно в нем должно быть зафиксировано обязательство акционеров компании-заемщика о том, что они обеспечат своевременную выплату заемных средств и процентов за пользование ними.

Преимущества:

- дает возможность привлечь дополнительные финансы, которые помогут улучшить материальное положение, а также инвестировать перспективные проекты, не подвергаясь угрозе вмешательства инвесторов извне;

- позволяет аккумулировать деньги, привлекая их на продолжительный срок;

- учитывая условия и особенности таких займов, кредитуемая организация получает выгодные условия кредитования;

- заемщик получает заем на более продолжительный срок по сравнению с обычными кредитами;

- для получения не требуется уплачивать залог и зависеть от инвесторов;

- сумма займа зависит от размеров и ресурсов организации, и может быть довольно большой.

Размер выданного облигационного субординированного займа зависит от:

- объемов и финансового состояния организации;

- необходимого размера инвестиций;

- общеэкономической ситуации на финансово рынке и т.д.

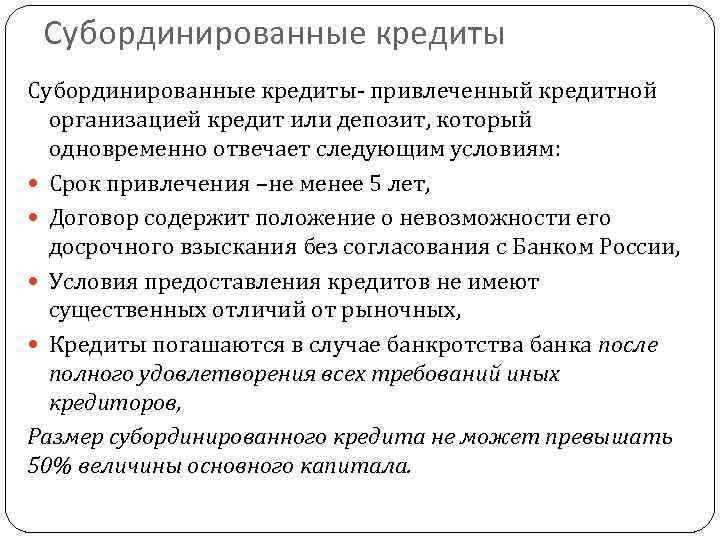

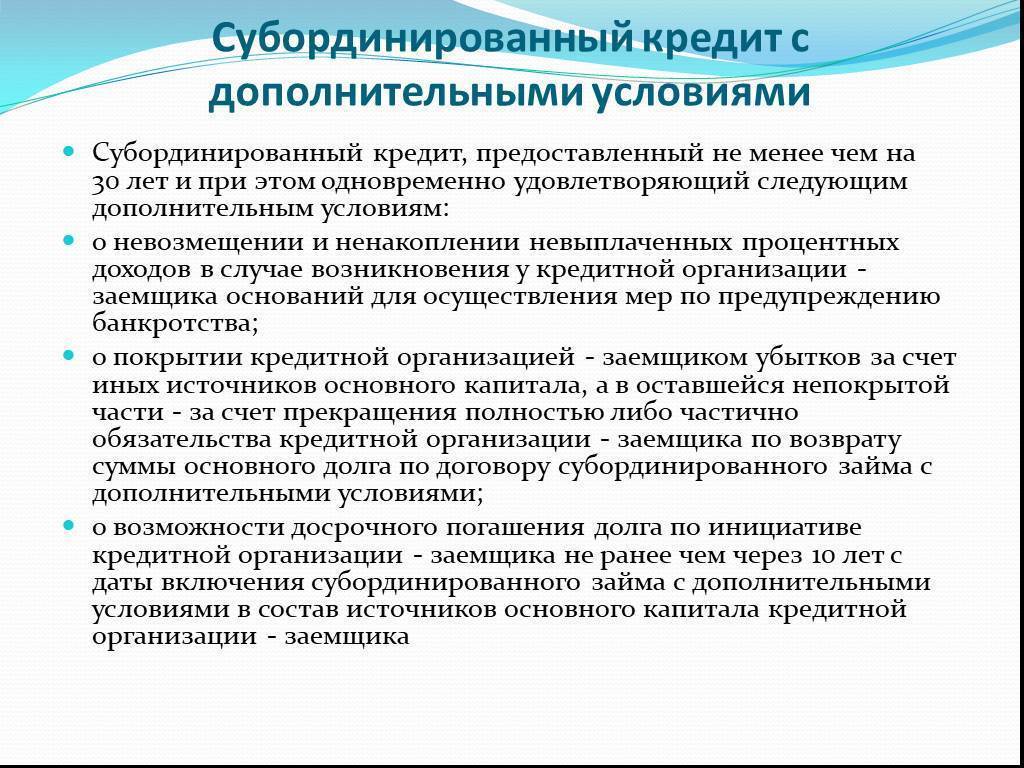

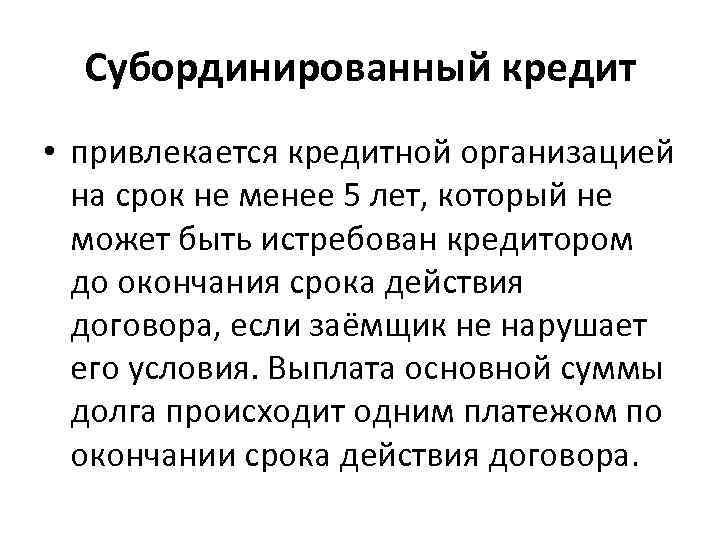

Одной из форм вложения капитала является субординированный займ. Он оформляется на срок 5 лет и более, а также не может быть востребован займодавцем (лицом, выдавшим зам) до окончания действия договора.

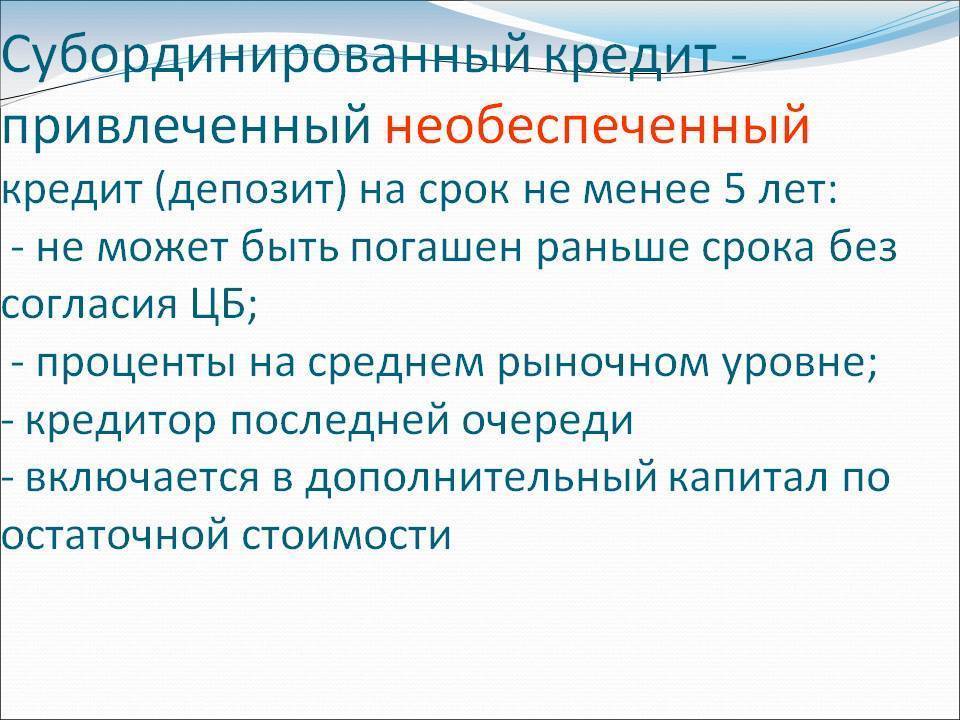

Оформление такого займа выгодно тем, что он имеет завышенные проценты, которые заемщик (лицо, получившее сумму в долг) ежемесячно или ежегодно выплачивает, а само тело займа отдает одним платежом.

Но при этом, в случае банкротства заемщика, субординированный займ возвращается в последнюю очередь.

Субординированный заем – это одна их форм вложения денег на протяжении длительного периода, предоставляемая в виде займа или облигационного займа, погашение которого осуществляется одним платежом в конце действия договора.

Так как выдача субординированного заема несет определенные риски для займодавца, процент по такому договору немного выше, чем по обычным кредитам.

Условия субординированного займа:

- срок действия договора – минимум 5 лет;

- погашение долга единоразово в конце действия договора;

- договор могут заключать только юридические лица (ООО, банки, государство и т.д.);

- после подписания договора его условия и процентная ставка не могут изменяться;

- процент по договору не может превышать банковскую ставку рефинансирования на момент подписания документа;

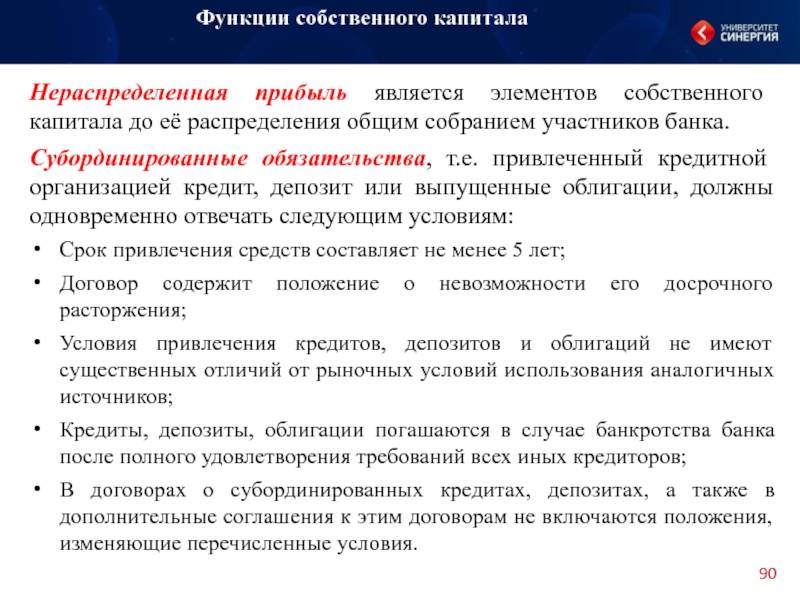

- полученные заемщиком средства отмечаются как «дополнительный капитал» или «привлеченные средства» (если сумма превышает 50 % от имеющихся у заемщика средств).

С субординированным займом нельзя проводить такие операции без согласования с Банком России:

- возвращать сумму долга раньше срока;

- выплачивать проценты по займу раньше срока;

- досрочно расторгать договор ил прекращать по нему обязательства.

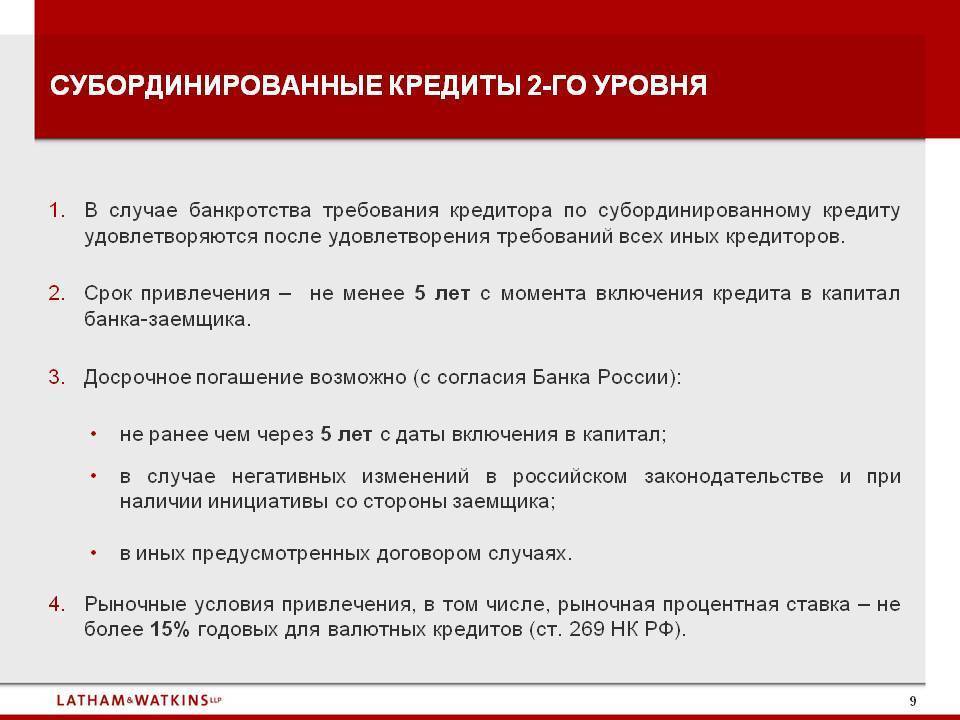

Стоит учитывать, что субординация проявляется при ликвидации или банкротстве организации-заемщика, так как погашение такого займа происходит только после оплаты основных кредитов.

И на субординированный займ не действует принцип обеспеченности, потому нет гарантии, что сумма займа будет точно возвращена.

В договоре субординированного займа между юридическими лицами должно быть прописано полные названия сторон и лиц, их представляющих.

Также должна быть указана сумма займа, годовой процент по нему, дата выдачи денег, дата возврата долга, срок действия договора, наказание за нарушение условий договора и т.д.

Определение понятия «субординированный займ банка»

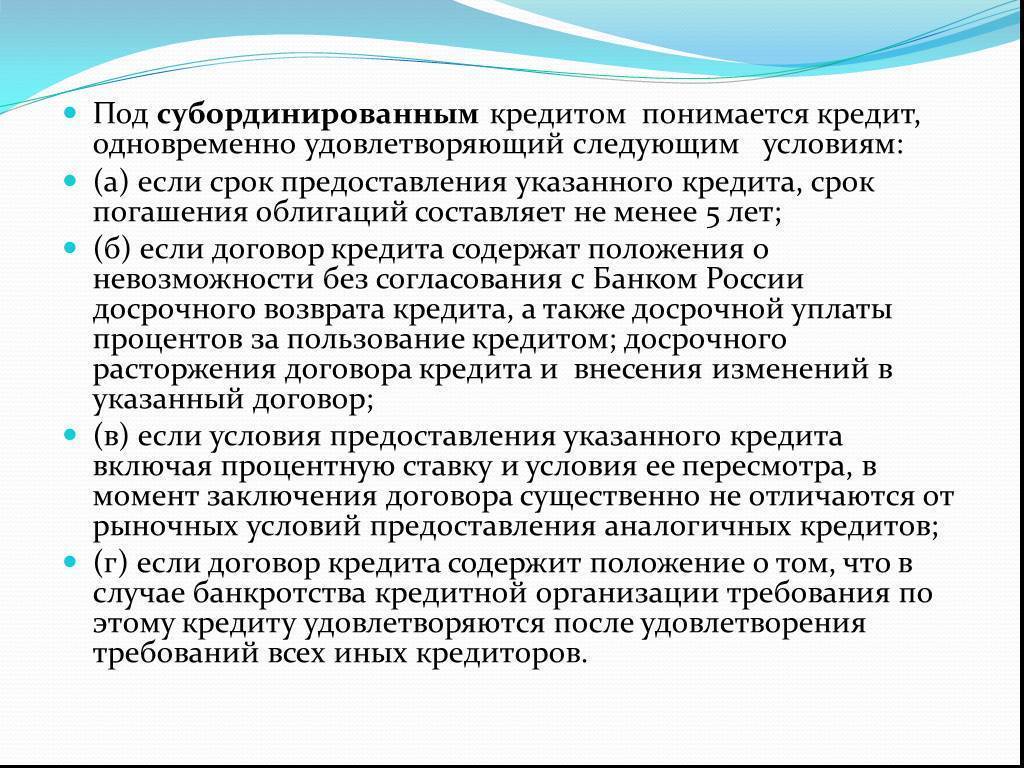

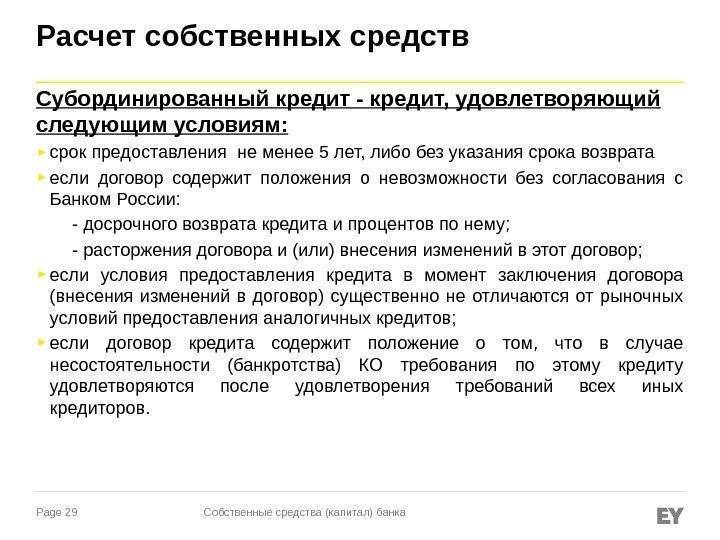

Чтобы понимать суть раскрываемой темы, необходимо для начала определиться с понятиями, употребляемыми по данному вопросу. Займ является субординированным в том случае, когда кредитор не может требовать погашения обязательств раньше срока.

Практикой таких видов кредитования в последнее время часто пользуются российские банковские структуры. Это применяется для того, чтобы увеличить собственные финансовые активы. Многие специалисты утверждают, что инвесторам проще выдавать субординированный займ, нежели предоставлять собственные средства для увеличения уставного капитала.

Данный вид кредитования подразумевает следующие условия:

- срок заключения договоренности не превышает пяти лет;

- обязательства заемщика должны быть полностью погашены по истечению срока действия соглашения;

- при возникновении ситуации банкротства заемщика, средства по субординированным займам выплачиваются после того, как все остальные требования будут удовлетворены.

Согласно законодательству Российской Федерации, такой вид кредитования предоставляется лишь в случае, когда организация собирается увеличивать состояние капиталов. Финансы, заработанные заемщиком на данном предприятии, включаются в собственный капитал в качестве добавочного. Для заемщика это кредит с определенным сроком действия, тогда как для кредитора это еще одна возможность размещения собственных денег для получения прибыли.

Еще несколько особенностей:

- заем может быть передан на банковский счет;

- существуют виды облигационного субординированного займа.

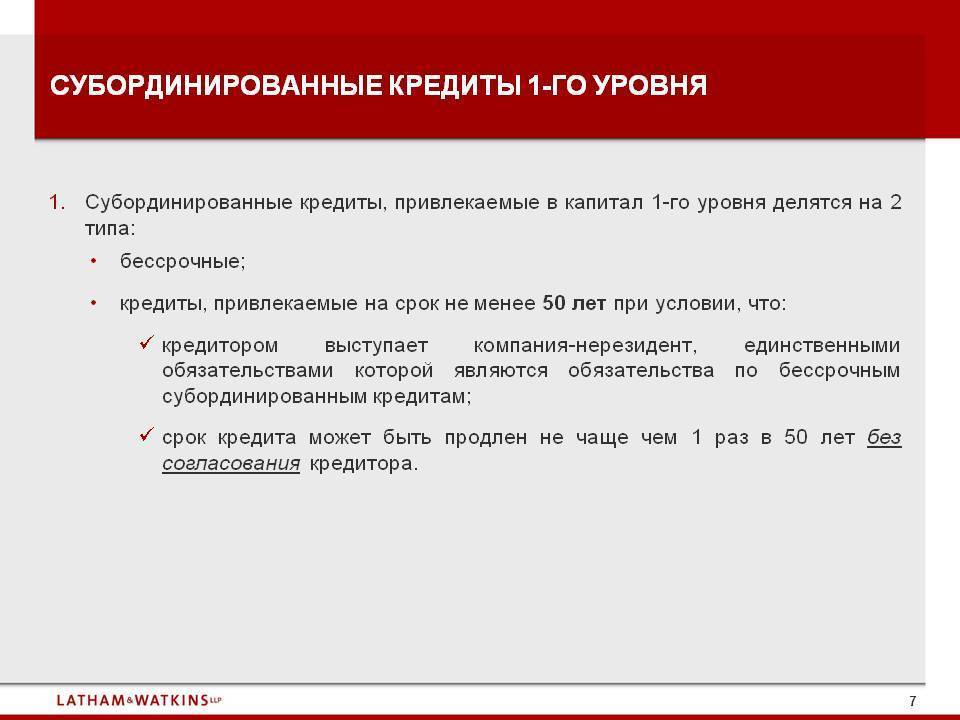

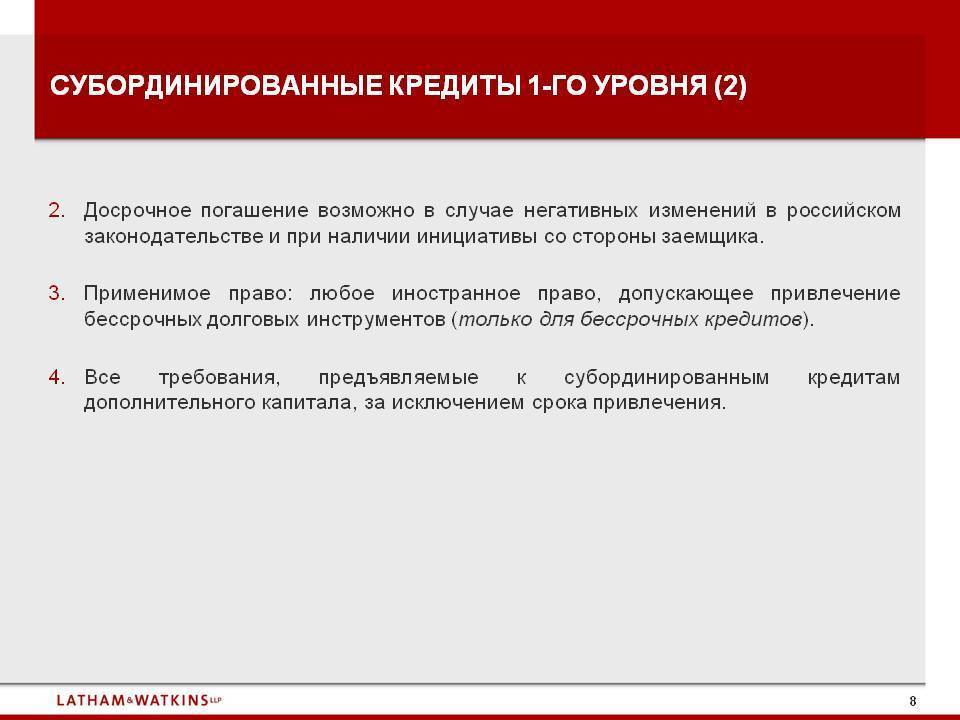

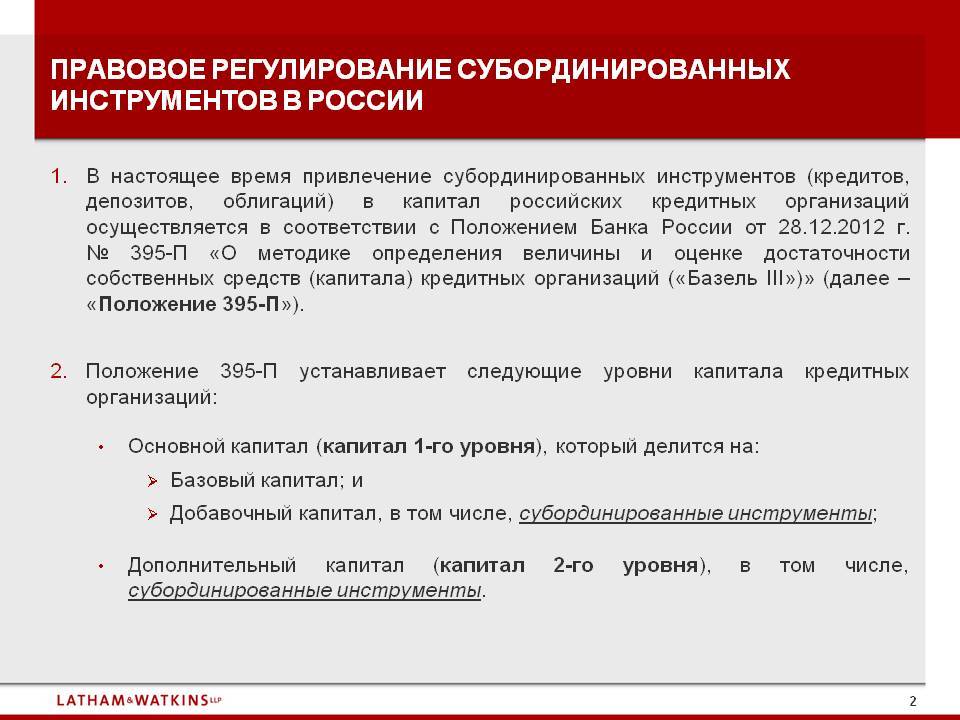

Изменения в регулировании субординированных инструментов

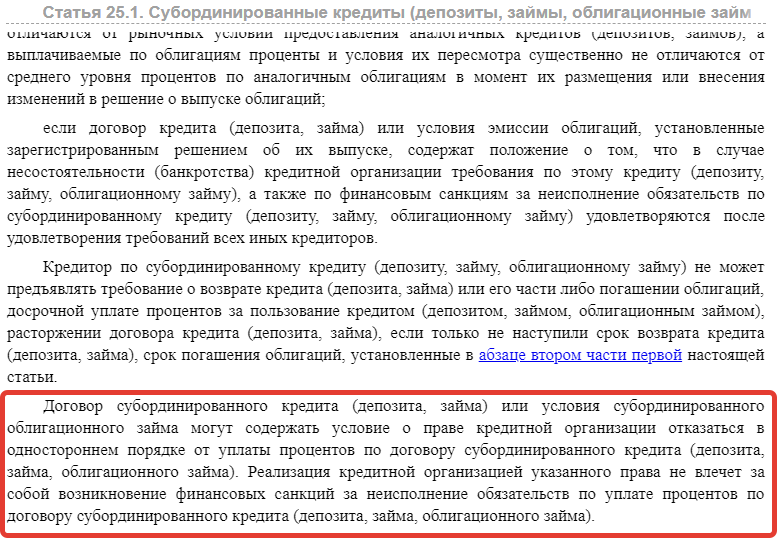

В первую очередь необходимо отметить следующие новеллы регулирования субординированных инструментов, содержащиеся в ст. 25.1 Закона о банках:

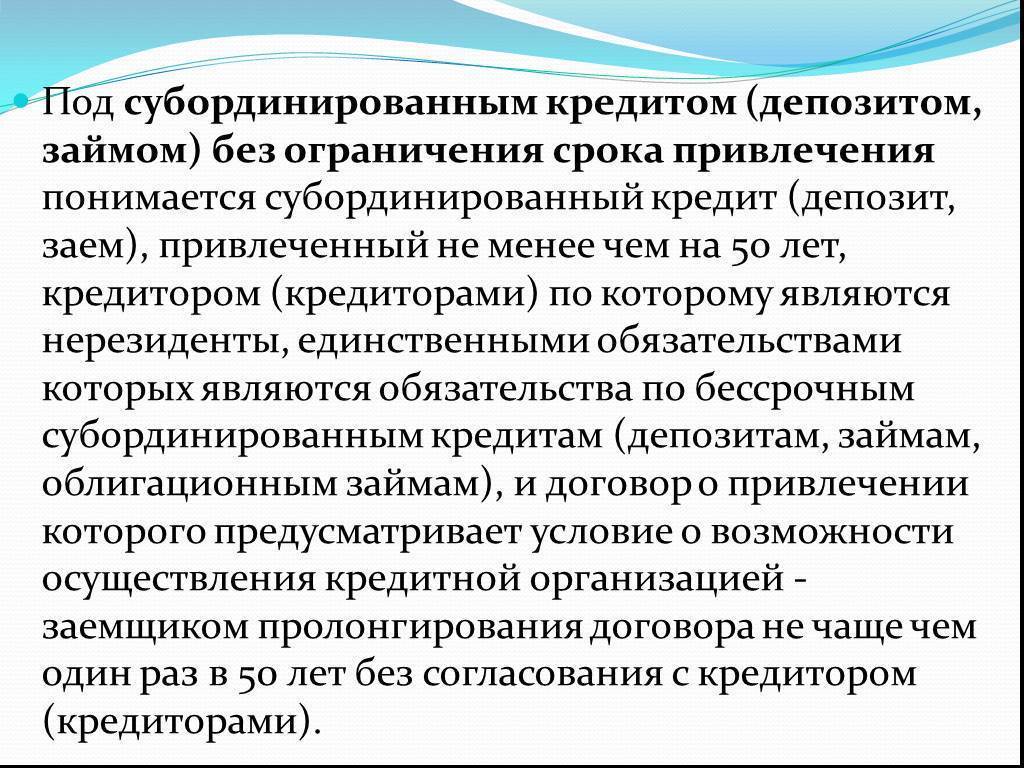

• предусмотрена возможность предоставления субординированного кредита (депозита, займа) и размещения субординированных облигаций без установления срока возврата (срока погашения облигаций);

• финансовые санкции за неисполнение обязательств по субординированному финансовому инструменту отнесены к числу обязательств, удовлетворяемых в случае несостоятельности (банкротства) кредитной организации только после удовлетворения требований всех иных кредиторов;

• установлена возможность закрепить в договоре субординированного кредита (депозита, займа) или в условиях субординированного облигационного займа право кредитной организации отказаться в одностороннем порядке от уплаты процентов по субординированному инструменту. При этом реализация указанного права не влечет за собой возникновения финансовых санкций за неисполнение обязательств.

Кроме того, особое внимание необходимо обратить на положения ст. 25.1 Закона о банках, регламентирующие вопросы, связанные с осуществлением мены или конвертации требований кредиторов по субординированным инструментам. Согласно данной статье договором субординированного кредита (депозита, займа, облигационного займа) или решением о выпуске облигаций может быть предусмотрено осуществление мены или конвертации требований кредиторов по субординированным кредитам (депозитам, займам, облигационным займам) на обыкновенные акции (доли в уставном капитале) кредитной организации

При этом указанная норма также предусматривает право Банка России предъявить кредитной организации требование о мене или конвертации требований кредиторов в случае невыполнения кредитной организацией условия о мене или конвертации, установленного договором кредита (депозита, займа) или условиями выпуска облигаций. Кредитная организация обязана незамедлительно уведомить своих кредиторов о предъявлении Банком России такого требования, после чего кредиторы вправе принять решение о прощении долга. Указанное решение кредиторов должно быть принято в течение срока, установленного Банком России для исполнения требования о мене (конвертации). В случае прощения долга требование Банка России о мене (конвертации) считается отмененным

Согласно данной статье договором субординированного кредита (депозита, займа, облигационного займа) или решением о выпуске облигаций может быть предусмотрено осуществление мены или конвертации требований кредиторов по субординированным кредитам (депозитам, займам, облигационным займам) на обыкновенные акции (доли в уставном капитале) кредитной организации. При этом указанная норма также предусматривает право Банка России предъявить кредитной организации требование о мене или конвертации требований кредиторов в случае невыполнения кредитной организацией условия о мене или конвертации, установленного договором кредита (депозита, займа) или условиями выпуска облигаций. Кредитная организация обязана незамедлительно уведомить своих кредиторов о предъявлении Банком России такого требования, после чего кредиторы вправе принять решение о прощении долга. Указанное решение кредиторов должно быть принято в течение срока, установленного Банком России для исполнения требования о мене (конвертации). В случае прощения долга требование Банка России о мене (конвертации) считается отмененным.

Необходимо отметить, что ч. 8 ст. 72 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее — Закон о ЦБ РФ) также устанавливается право ЦБ РФ предъявить кредитной организации требование о мене (конвертации) требований кредиторов по субординированным кредитам (депозитам, займам, облигационным займам). При этом положения Закона о ЦБ РФ фактически создают предпосылки для расширения Банком России перечня случаев, когда ЦБ РФ будет вправе предъявить требования о мене (конвертации), поскольку содержат указание о том, что основания для его предъявления устанавливаются нормативным актом ЦБ РФ.

Где и как купить суборды в рублях или валюте

- Через профессиональную брокерскую компанию.

- Напрямую через банк.

Во втором варианте комиссия будет несколько ниже, но удобство сервиса, несомненно, выше в первом случае. Лицензированные брокеры работают с частными инвесторами на приятных условиях, при этом их функционал гораздо шире, чем у банка-эмитента.

Как узнать что облигация субординированная? Печально, но в биржевых терминалах или на популярных интернет-ресурсах по эмиссиям бондов чаще всего информация о том, является ли выпуск обычным или субординированным, отсутствует.

Придется тщательно изучать проспект с характеристиками эмиссии. Отметку, что выпуск облигаций относится к субординированным, ищите в разделе «классификатор выпуска».

Как отличить субординированные облигации от обычных по косвенным признакам?

Вот 3 главных критерия:

- Облигация выпущена банком.

- В валюте.

- Бессрочно либо срок её обращения с момента выпуска – более 5 лет.

Хотя это не 100% гарантия. Есть субординированные выпуски российских банков в рублях, ориентированные на «внутренний рынок».

Особенности кредита

Кроме ограничений, связанных со сроком и периодом погашения, рассматриваемый тип кредита имеет еще ряд особенностей.

В частности:

- заключить такой договор может только юридическое лицо, чаще всего это учреждение банка в рамках господдержки банковской системы при наступлении кризиса;

- процентная ставка не может быть существенно изменена в сторону увеличения в период действия договора, т. е. быть выше среднего уровня процентов (ставки рефинансирования ЦБ РФ) на момент пересмотра;

- в случае признания организации в качестве банкрота, требования кредиторов о возврате кредита будут рассмотрены в последнюю очередь (после погашения обязательств перед другими кредиторами) – эта особенность часто обуславливает высокую стоимость кредита и последующую конвертацию займа в акции;

- отсутствие обеспечения по кредиту – такая мера используется для поддержания стабильности банка и исключения вероятности обращения взыскания на его имущества и, соответственно, его уменьшения;

- отсутствие в договоре положений о неустойке как один из способов обеспечения выполнения обязательств;

- отсутствие возможности досрочно расторгнуть договор, исключение – достижение сторонами согласия относительно участия кредитора в уставном капитале банка в сумме, величина которой является большей либо равнозначной кредиту;

- выплата основной суммы задолженности может осуществляться одним платежом по окончанию срока действия договора (в течение срока действия договора выплачиваются только проценты);

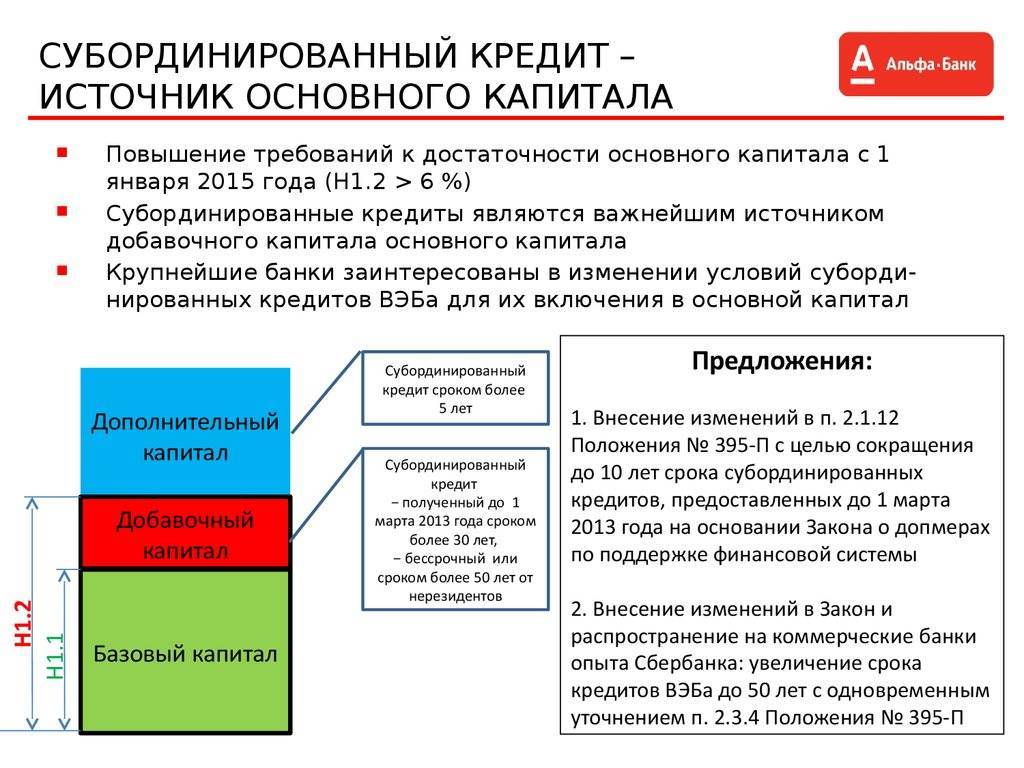

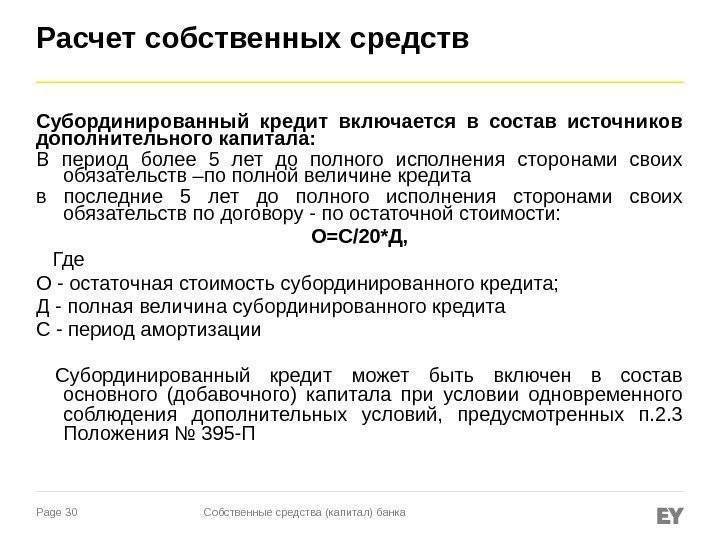

- заемные средства, полученные по кредиту на пятилетний срок, могут быть направлены в счет дополнительного капитала (структура собственности не меняется), в противном случае они могут быть использованы с ограничениями, – такое правило является очень важным для банков, поскольку позволяет включать часть этих кредитов в счет капитала второго уровня, поддерживая их деятельность.

При этом величина кредита, включаемого в счет источников дополнительного капитала, не может быть больше 50% основного капитала банка. При превышении данной величины его учитывают в качестве привлеченных средств.

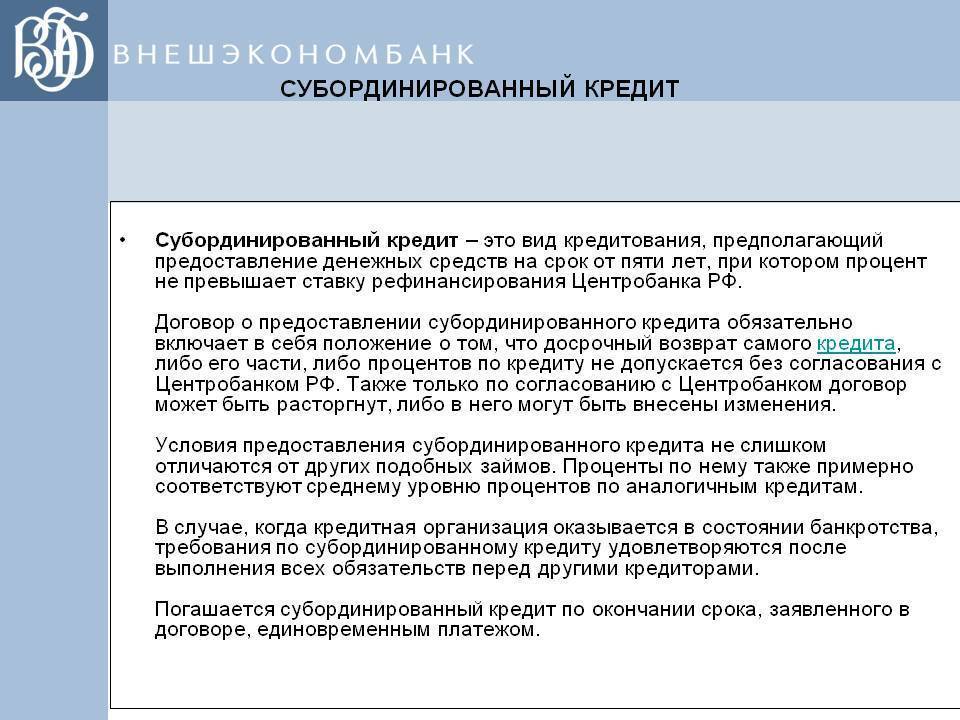

Понятие субординированного кредита

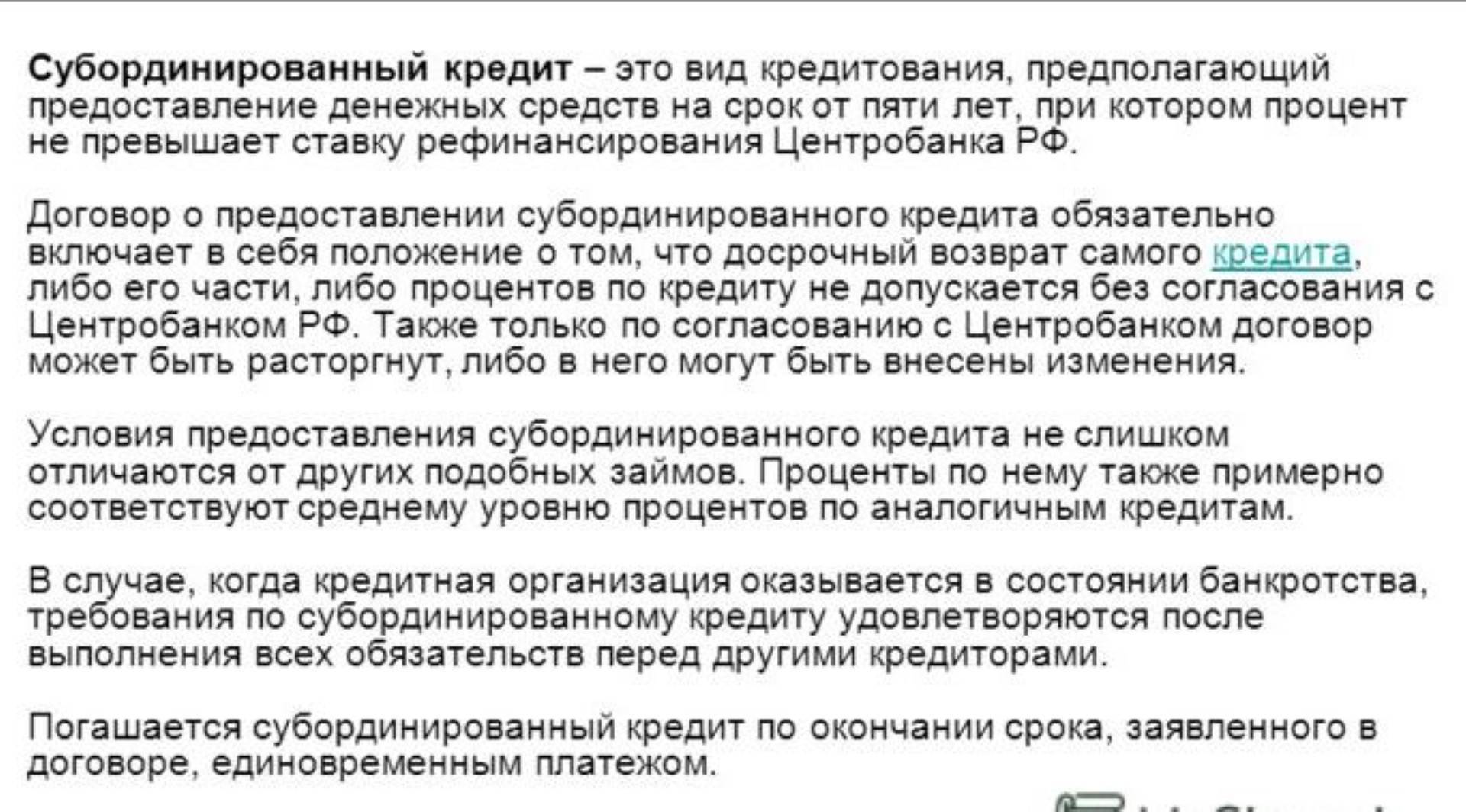

Важно! Этот вид займа представлен специальным типом кредитования, предлагающимся на срок от пяти лет, причем основной его особенностью выступает то, что его невозможно погасить досрочно. Прекращаются отношения между кредитором и заемщиком только после полного истечения срока действия кредитного договора

Если заемщик, представленный кредитной организацией, начинает процедуру банкротства, то уплачиваются средства по этому займу в последнюю очередь

Прекращаются отношения между кредитором и заемщиком только после полного истечения срока действия кредитного договора. Если заемщик, представленный кредитной организацией, начинает процедуру банкротства, то уплачиваются средства по этому займу в последнюю очередь.

В Положении Банка России №395 указывается, что заемщиком выступают исключительно сами кредитные учреждения. Предназначается субординированный кредит для пополнения капитала банков.

К необычным условиям такого займа относится то, что погасить его досрочно или вернуть проценты можно только при получении на этот процесс разрешения от ЦБ. Также исключительно Центробанк обладает правом вносить изменения в договор или изменять размер процентов.

Поэтому сам договор не должен содержать каких-либо пунктов, на основании которых можно досрочно погасить субординированный кредит или расторгнуть контракт.

Виды

К основным разновидностям такого кредита относится:

- АО может получить субординированный кредит, если не может осуществить эмиссию акций, так как является небольшой организацией или открыта компания недавно, а также допускается оформить этот займ при сложном материалом положении фирмы, при невозможно получить другой вид кредита или при занесении фирмы в группу риска;

- займ от учредителей предлагается компаниям, которые должны эти средства использовать для фонда целевого капитала, а возвращаются деньги единым платежом к концу срока кредитования;

- от страховой организации предоставляется субординированный кредит на срок от 5 лет и ставкой, не превышающей ставку рефинансирования, причем размер займа не может быть выше, чем 25% от количества средств, принадлежащих фирме;

- облигационный предполагает выпуск и продажу облигаций.

Таким образом, субординированный кредит может быть представлен в нескольких значимых разновидностях, обладающих некоторыми отличиями.

Особенности

Субординированный заем считается новшеством в российской банковской сфере. К его особенностям относится:

- не допускается досрочное погашение;

- имеются строгие сроки предоставления;

- погашается долг после окончания срока действия договора, поэтому используется только единовременный и одноразовый платеж, причем этот параметр для разных заемщиков является как плюсом, так и минусом;

- невозможно сэкономить на процентах;

- заключается такой договор исключительно с юр лицами или банковскими организациями;

- основным его назначением выступает решение сложностей с отсутствием оптимального по размеру капитала, поэтому предотвращается возможный кризис в компании.

Что такое субординированный кредит простыми словами, узнаете из видео:

https://youtube.com/watch?v=IX9I-sB8TMQ

Каждая организация, планирующая заключение этого договора, должна изучить все особенности субординированного кредита, чтобы хорошо разбираться в последствиях такого решения.

Плюсы и минусы

Субординированный кредит обладает конкретными плюсами:

- низкая ставка процента, не изменяемая со временем;

- выплачивается единым платежом в конце срока;

- не требуется досрочно гасить кредит;

- если стороны согласны, то погашаться может акциями предприятия;

- если заемщик объявляет себя банкротом, то этот кредит гасится в последнюю очередь.

К минусам такого кредитования относится то, что если понизится ставка рефинансирования или изменится экономика в стране, ставка не может быть уменьшена. Любые изменения в документе надо согласовывать с ЦБ.

В каких случаях выгодно открывать

Субординированный депозит оформляется компанией или индивидуальным предпринимателем в ситуации, когда в распоряжении имеются достаточные свободные средства, которые нет планов использовать в долгосрочной перспективе. Подобные инвестиции в рассматриваемый банковский продукт способны приносить стабильный и довольно высокий доход.

При этом следует внимательно отнестись к выбору банка для размещения денег. Ведь мы помним, что система страхования вкладов не распространяет действие на субординированные депозиты. В ситуации, когда у финансово-кредитного учреждения ЦБ отзывает лицензию, вернуть вложенные средства практически невозможно.

Таким образом, если мы рассматриваем инвестиции в России, то выбирать стоит среди системно значимых банков. Такие финансово-кредитные учреждения важны для финансовой системы страны в целом. Следовательно, Центробанк станет отзывать у них лицензию лишь в крайнем случае.

Основным преимуществом вкладов с субординированием средств принято считать высокий уровень доходности. Это легко объяснимо. Банки, предлагающие подобные финансовые продукты, знают на какой срок располагают полученными деньгами. Следовательно, финансово-кредитные учреждения распоряжаются этими ресурсами более свободно, выбирая инструменты, которые принесут максимальную прибыль.

В соответствии с действующим законодательством России страховая защита АСВ не распространяется на субординированные депозиты. Другими словами, такие вклады не застрахованы. Подобные банковские продукты выделили в отдельную категорию. В случае банкротства банка требования кредиторов по этим депозитам подлежат удовлетворению в последнюю очередь. Как показывает практика, деньги, вырученные от продажи имущества финансово-кредитного учреждения, заканчиваются гораздо раньше во время первоочередных выплат.

Конечно, у банков есть обязанность по созданию резервов, которые должны обеспечивать субординированные депозиты. К сожалению, эти требования закона не всегда выполняются. Тем более, если дела финансово-кредитного учреждения идут не лучшим образом.

Что такое субординированный кредит простыми словами

Субординированный займ это кредитный продукт, обладающий уникальными свойствами по качеству и сроку использования. Под это понятие могут подходить кредиты, облигации, депозиты с фиксированными условиями. Субординированный заем обладает сроком возврата средств по облигации не менее 5 лет. Причём произвести досрочный возврат средств без предварительного согласования с ЦБ невозможно.

Кроме этого, расторжение или изменение условий производится только с одобрения банковского регулятора. При наступлении банкротства предприятия субординированный кредит востребуется в последнюю очередь. Средства, полученные по такому займу, в некоторой ситуации могут быть включены в состав дополнительного капитала банка. Отличие субординированного кредита от обычного состоит в том, что его нельзя вернуть раньше срока.

О необходимости получения согласия Банка России на заключение договора уступки прав требования кредитора (вкладчика) по договору субординированного депозита

Вопрос

от 06.03.2020

В соответствии с п. 3.1.8.3.3 Положения Банка России № 646-П внесение изменений в договор субординированного депозита без предварительного согласия Банка России не допускается.

В соответствии со ст. 388 Гражданского кодекса Российской Федерации допускается уступка требования кредитором другому лицу, если она не противоречит закону. Действующее законодательство, включая Положение Банка России № 646-П, не содержит запрета уступки прав кредитора (вкладчика) по договору субординированного депозита.

На основании вышеизложенного Банк просит дать пояснения по следующим вопросам.

1.Необходимо ли получение предварительного согласия Банка России на заключение договора уступки прав требования кредитора (вкладчика) по договору субординированного депозита?

2.В случае положительного ответа на первый вопрос, необходимо ли для получения согласия Банка России представить проект договора уступки прав требования?

Ответ

от 06.03.2020 № 646-P-2020/26

Уступка требования (фактически – смена кредитора (вкладчика) по договору субординированного депозита не является предметом данного договора и может быть произведена в силу закона. Положением Банка России № 646-П не предусмотрено согласование Банком России уступки требования (цессии) по договору субординированного займа.

Вместе с тем кредитным организациям рекомендуется уведомлять Банк России о смене кредитора (вкладчика) по договору субординированного депозита (в том числе с направлением заключенного договора цессии) для целей подтверждения соответствия условий договора субординированного депозита требованиям Положениям Банка России № 646-П. Соответствующее уведомление в адрес Банка России возможно направить в письменном виде в произвольной форме с указанием информации о лицах, которым передаются права (требования) кредитора (вкладчика) по договору.

Отмечаем, что в соответствии с абзацем восьмым п. 3.1.8.1.2 Положения Банка России № 646-П прекращение обязательств по субординированному инструменту отступным, зачетом (в том числе при переуступке требования), новацией, а также совершение действий, приводящих к несоответствию субординированного инструмента требованиям Положения Банка России № 646-П, не допускаются. К таким действиям может относиться переуступка требований кредитором (вкладчиком) по договору субординированного депозита лицам, поименованным в п. 3.1.8.3.1 Положения Банка России № 646-П.

В случае если в результате уступки требования по договору субординированного депозита условия договора перестают отвечать условиям инструментов капитала (например, в случае уступки требования физическому лицу возникает несоответствие стороны по договору субординированного займа), возникают основания для исключения привлеченных денежных средств из расчета собственных средств (капитала) кредитной организации.