Как работает

Коммерческая банковская гарантия работает так: финансовая организация (гарант) обязуется выполнить условие сделки, если это не сделает сторона, получившая поручительство. При предоставлении гарантии банк заключает с клиентом договор с указанием денежной суммы, которую получит продавец или кредитор.

Независимая гарантия выгодна для всех сторон, участвующих в сделке. Поручитель получает комиссию за свои услуги, кредитор или продавец — причитающиеся ему деньги, покупатель — товар на выгодных для себя условиях. В некоторых случаях гарантия даёт возможность заключить договор на строительство или ремонт объекта, например, в рамках государственных закупок.

Организация, выступающая в качестве гаранта, минимизирует свои риски. Каждый клиент подвергается тщательной проверке. Кроме того, в обмен на предоставление гарантии банк может потребовать обеспечение в виде поручительства третьих лиц или залога. Это стандартная практика при кредитовании, но гарантия отличается от кредита тем, что лицо, за которое поручился гарант, не получает денег.

Как проверить на подлинность при помощи реестра

Как правильно осуществить данную операцию?

Рассмотрим пошагово:

- банк должен входить в официальный перечень, утвержденный Минфином;

- в заключенном между банком и принципалом документе нет условия о том, что заказчик обязан предоставить банку копии судебных актов, которые подтверждают неисполнение обязательств;

- в документе содержится условие о безотзывности, сведения о сумме гарантийных обязательств, а также другие положения, которые предусмотрены по 223-ФЗ;

- сведения содержатся в Едином федеральном перечне.

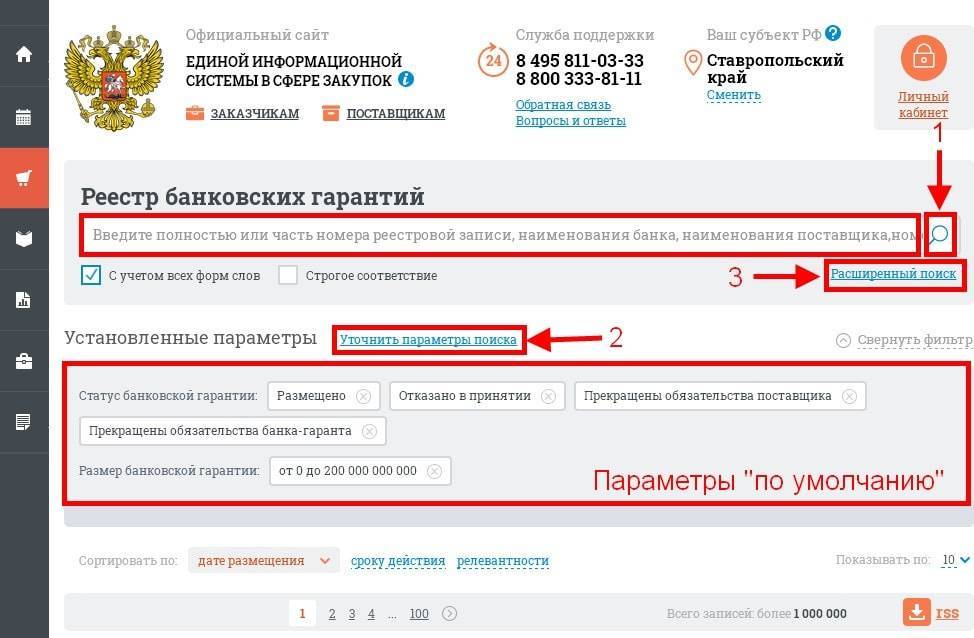

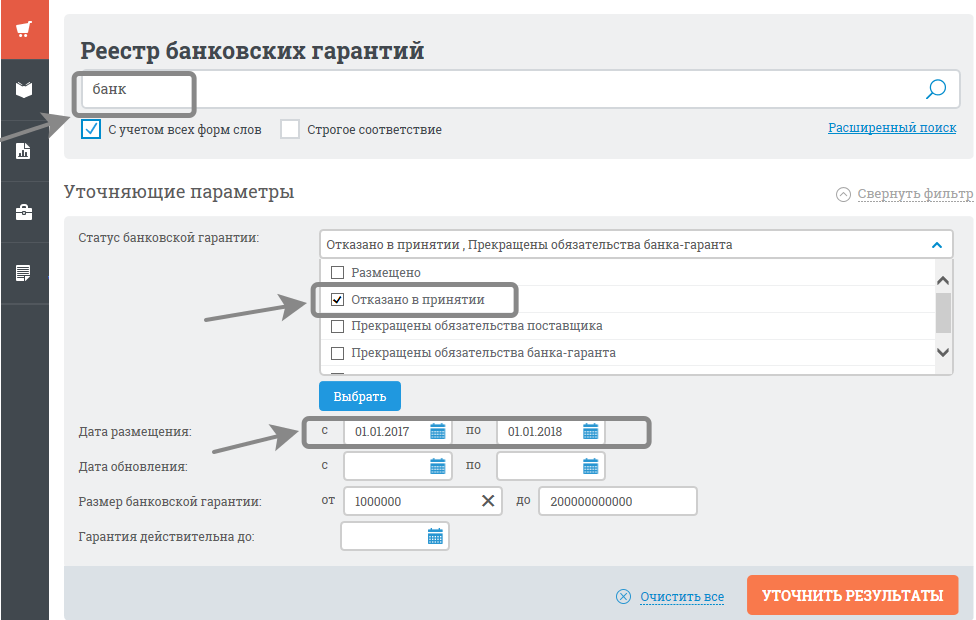

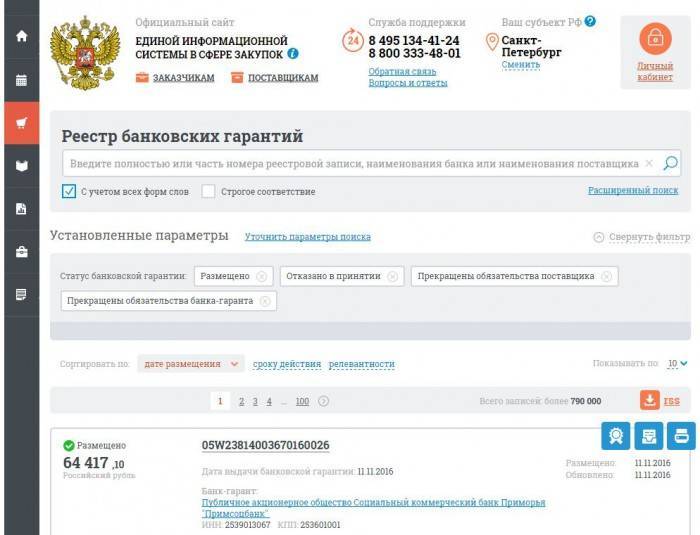

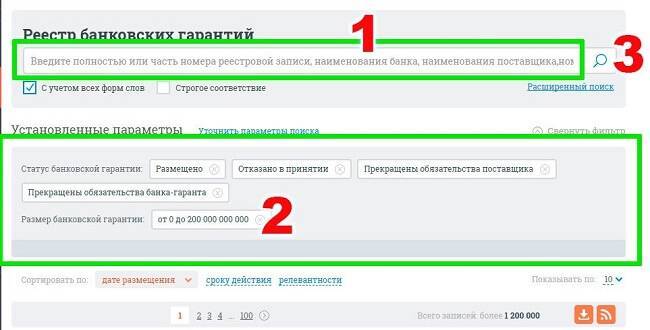

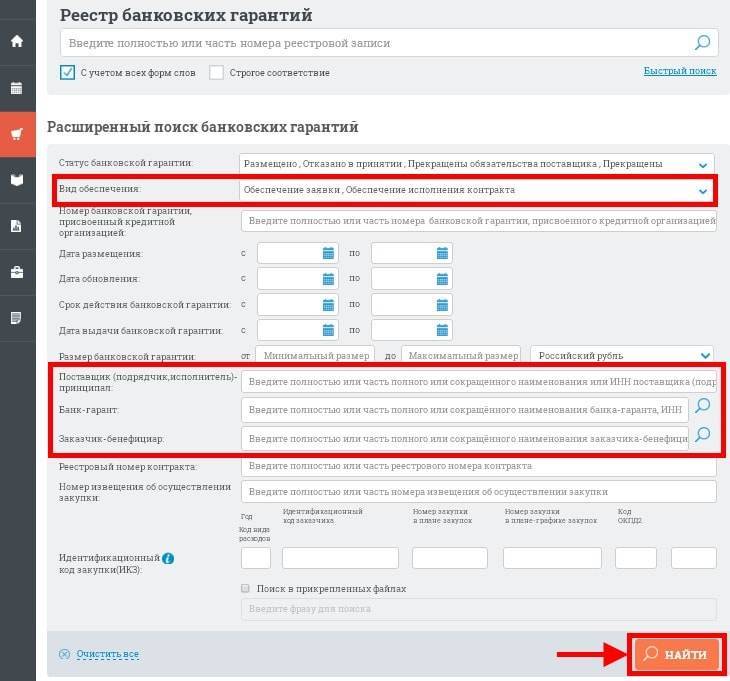

Нюансы размещения сведений на ресурсе госзакупок

Если по истечении суток данные не были внесены, необходимо начать применение комплексных мер, связанных с выяснением причин отсутствия данных. О таких мерах мы поговорим чуть ниже.

Как опознать банк, выдающий некачественные гарантии

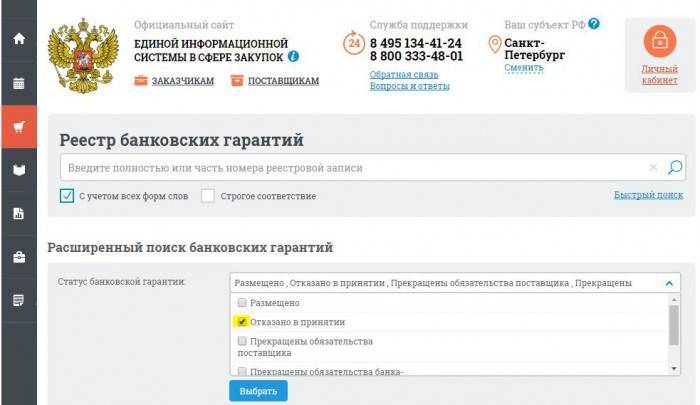

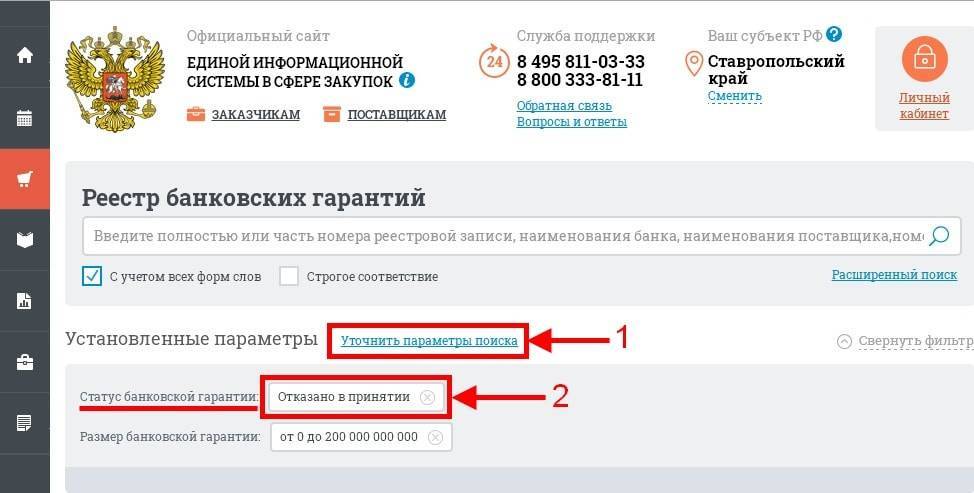

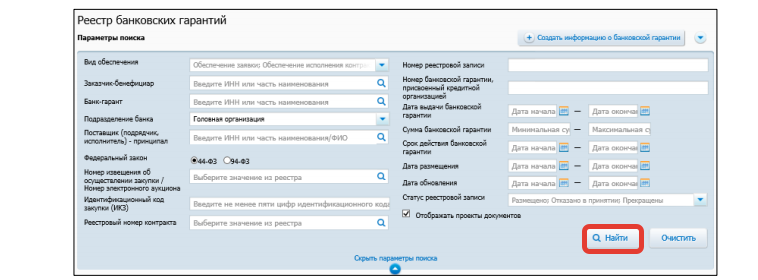

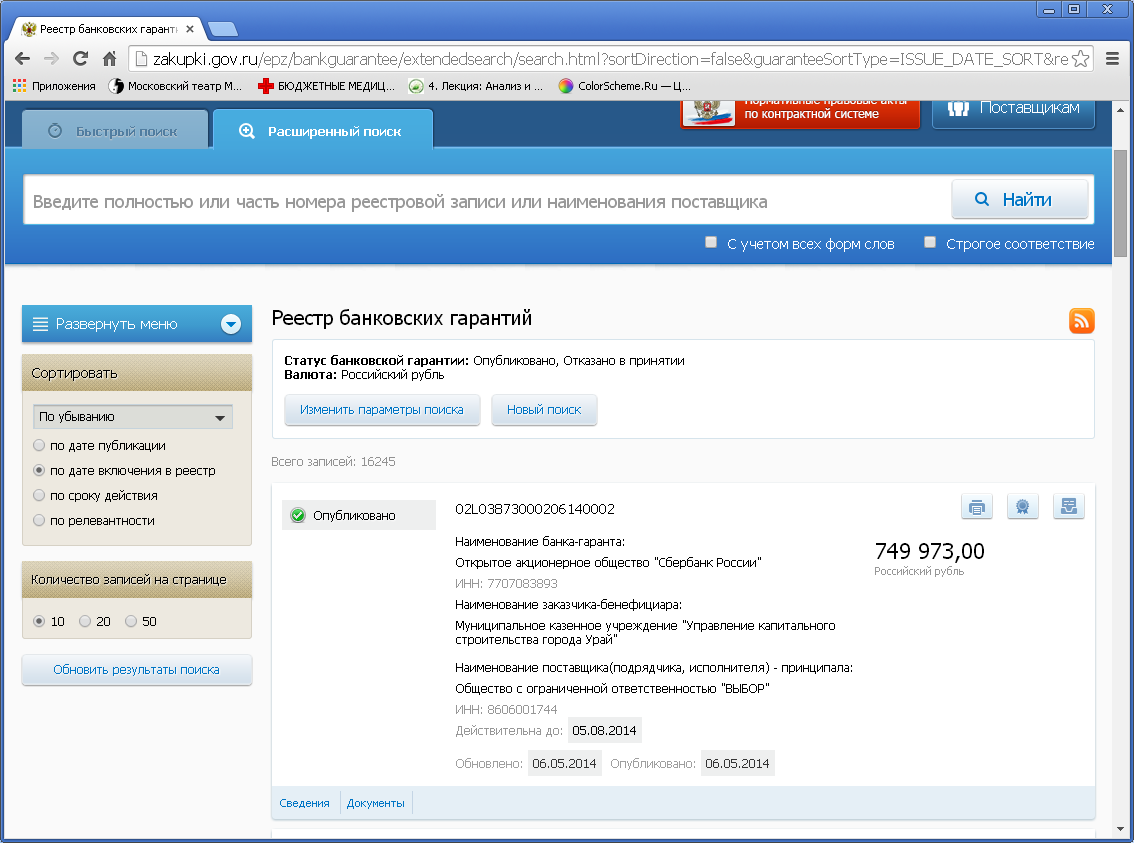

Итак, где посмотреть банковскую структуру, оказывающую некачественные услуги? Данную операцию возможно осуществить при помощи Единого федерального реестра.

Для этого необходимо сделать несколько шагов:

- заходим на официальный ресурс государственных закупок;

- в параметрах фильтра убираем все опции, кроме «Отказано в принятии»;

- ставим необходимый срок, уточняя параметры фильтра, и смотрим количество банковских гарантий, отклоненных за этот период;

- просматриваем список по банкам и выделяем первое, второе и третье места по данному параметру.

От оформления в таких организациях следует отказаться или, в крайнем случае, внимательно читать все условия и подписывать документ только при полном соответствии положений действующему законодательству.

Ответственность для поставщика за недействительную банковскую гарантию

Существует пять вариантов действий заказчика в таких ситуациях:

- предъявить требование о замене в течение десяти рабочих дней;

- осуществить отказ от заключения контракта и одновременно внести поставщика в РНП;

- расторгнуть договор в одностороннем порядке и одновременно внести принципала в РНП;

- расторгнуть контракт с принципалом и заключить с другим участником;

- ходатайствовать о возбуждении дела по статье 159 Уголовного кодекса РФ.

Подделка гарантии

На самом деле, отследить, какой именно брокер участвует в конкурсе и какой банк выдает гарантийное подтверждение, довольно сложно. Поэтому и создан государственный реестр банковских гарантий. Он дает возможность участникам сделки быть на 100% уверенными в том, что условия договора будут соблюдены в полной мере.

Гарантии бывают:

- «белыми»;

- «черными».

Первый вид признается абсолютно легальным. С такой банковской гарантией никаких проблем не возникает. А вот вторая – настоящая проблема для добросовестных участников государственных закупок. Она после необходимых финансовых проверок заносится в черный список банковских гарантий.

Наличие банковских гарантий подтверждает возможности и ответственность государственного заказчика, выступающего в качестве полноправного поставщика, с которым были произведены необходимые проверки. Банк, выдавший гарантийное подтверждение такому поставщику, официально удостоверяет обязанность заказчика выполнить все условия согласно договору. Если такой документ выдан сомнительным банковским учреждением, который не стал вносить информацию о себе в реестр банковских гарантий ЦБ РФ, то поставщик, получивший гарантию от такого учреждения, теряет всякое доверие со стороны иных участников тендера.

Проверка банковской гарантии

В последние годы в России значительно увеличился спрос на банковские гарантии. Такая ситуация поспособствовала появлению большого количества недобросовестных организаций, которые занимаются фальсификацией данных документов с целью обогащения, а это наносит значительный урон законопослушным предпринимателям и всему государству. Существуют способы проверки выдаваемых гарантий.

Также на сайте ЦБ РФ можно осуществить поиск по четырем основным направлениям, а именно:

- узнать, занимается ли банк предоставлением услуги выдачи гарантий;

- выяснить, имеет ли данный банк законное право заниматься подобными операциями;

- определить, не нарушила ли финансовая организация требования по выдаче гарантий, которые установил Центральный банк;

- проверить, существует ли вообще организация, которая выдала документ.

Список банковских гарантий, выдаваемых «белыми» организациями, имеет большое значение. Теперь даже нет необходимости направляться в ЦБ России, чтобы проконтролировать своего гаранта. Достаточно лишь в режиме онлайн посетить необходимый ресурс и найти всю нужную информацию.

Если по каким-либо критериям банк «не вписывается», то сделку заключать с ним не стоит, во избежание проблем. Государство старается обезопасить себя и свою экономику, вводя подобные системы защиты, которые в скором времени заработают в принудительной форме и тем самым сократят увеличившееся количество теневых схем.

Какое кредитное учреждение выбрать для получения банковских гарантий — 4 признака надежного банка

Мы разберём несколько отличий надёжного банка от ненадёжного.

Советуем обратить на эти признаки внимание, чтобы не попасть в неприятную ситуацию с обанкротившимся банком

Признак 1. Наличие лицензии на проведение банковских операций

Если банк предоставляет гарантии, у него должна быть лицензия Центрального Банка Российской Федерации. Если у банка (или другой кредитной организации) такой лицензии нет, то и гарантии он выдавать не может.

С перечнем лицензированных финансовых организаций ознакомьтесь на сайте Министерства Финансов.

Признак 2. Представительство на финансовом рынке не менее 5-ти лет

Банк должен быть представлен на рынке не меньше пяти лет. Срок представительства — важный показатель надёжности банка. Он увеличивает шансы на то, что учреждение всё ещё будет существовать, когда бенефициар потребует выплаты по гарантии.

Признак 3. Капитал не менее 1 млрд рублей

Если собственный капитал банк меньше одного миллиарда, то этот банк ненадёжен. Надёжный банк имеет достаточно средств для исполнения всех своих обязательств перед вкладчиками, заёмщиками, другими типами клиентов. Информация о собственных средствах банка находятся в открытом доступе.

Кроме того, советуем изучить рейтинг надёжности банка.

Признак 4. Отсутствие необходимости в финансовом оздоровлении по требованию ЦБ РФ

Если Центральный Банк РФ выдвинул требование в финансовом оздоровлении банка, то обращаться в него — плохая идея. В России финансовое оздоровление — одна из процедур процесса банкротства. А банк на грани банкротства — антоним надёжного банка.

Чтобы не попасться на удочку, посмотрите видеоролик об уловках мошенников:

Банковская гарантия — что это простыми словами

Банковская гарантия — это поручительство банка или другой финансовой организации за одну из сторон сделки. Банк гарантирует, что участник сделки исполнит свои обязательства по отношению к другому участнику. Если обязательства не будут исполнены, гарант берёт их выполнение на себя. БГ широко используется в различных направлениях как способ финансового обеспечения. Примеры, для чего нужна банковская гарантия:

- проведение коммерческих закупок и тендеров;

- организация госзакупок на конкурентной основе;

- поручительство за заёмщика при оформлении кредита;

- гарантия возврата аванса.

Оформление банковской гарантии регламентируется положениями статей 368–379 ГК РФ. В указанных статьях содержатся базовые нормы законодательства, касающиеся отношений между участниками сделки, их ответственности, прав и обязанностей.

Банковская гарантия часто используется при взаимодействии предприятий с другими компаниями и государственными структурами. Часто этот инструмент применяется с целью упрощённого возврата НДС, для получения отсрочки при покупке оборудования, по уплате таможенных пошлин.

Важно! По форме гарантия может быть отзывной или безотзывной. Безотзывная банковская гарантия не может быть отозвана по обоюдному согласию или в одностороннем порядке.

Сколько стоит банковская гарантия

Стоимость банковской гарантии существенно ниже цены заемных денег по обычному кредиту. Конкретный процент зависит от суммы гарантии, срока ее действия, а также от степени риска неисполнения договора между принципалом и бенефициаром. Также на стоимость гарантии влияет наличие залога, поручительства и обеспечения. Вилка ставки по банковским гарантиям в 2018 году составляет 2-10%. Нередко гарант ограничивает нижний предел стоимости гарантии точной суммой – например, 10 000 рублей. И даже если вы гарантируете сделку на 50 000 рублей, все равно отдадите 20% от этой суммы гаранту.

Пример

Сумма договора – 6 000 000 рублей. Сумма гарантии = сумме аванса по контракту = 30% от суммы контракта (2 000 000 рублей). Срок – 1 год. Ставка по банковской гарантии – 6%.

Стоимость банковской гарантии = 2 000 000 *0,06 *1 = 120 000 рублей.

Эту сумму вы заплатите банку, который гарантирует выплату 2 миллионов рублей вашему заказчику, если вы не выполните условия договора.

Часто задаваемые вопросы

Есть два типа недобросовестных гарантий: поддельная (это когда сам принципал фабрикует документ, такое встречается нечасто) и «серая». Во втором случае мошенническим можно считать любое предоставление гарантии, при котором информация не вносится ни в реестр гарантий по 44-ФЗ, ни в перечень гарантийных обязательств кредитной организации. То есть гарантия является фиктивной. Чтобы не попасть на удочку липовых брокеров (чаще всего с гарантиями обманывают именно они, а не банки), необходимо быть особенно осторожными в следующих случаях:

- Малое количество запрашиваемых документов. Если гарант готов поручиться за вас, получив лишь пару сканов с вашими ИНН и бухгалтерским балансом, это уже должно стать настораживающим фактором.

- Аномально низкий процент вознаграждения по гарантии (более чем в 1,5 раза ниже среднерыночного уровня – например, если большинство банков готово предоставить вам гарантию под 5-7%, а кто-то один согласен на 3% — это повод задуматься о возможной фиктивной сделке).

- Необычно короткий срок одобрения гарантии – этот момент особенно нужно отслеживать при работе с брокерами и электронными гарантиями. Каким бы лояльным к вам банк ни был, он все равно должен проверить возможности вашей фирмы и ее платежеспособность.

Любой договор должен быть исполнен, однако в случае с договорами с государственными или муниципальными организациями в рамках федерального закона «О госзакупках» (44-ФЗ) речь идет об оплате товаров, работ и услуг бюджетными деньгами. Соответственно, государство устанавливает более жесткие требования к подобным сделкам. Принимаются гарантии только от банков, внесенных в реестр уполномоченных Минфина. Рейтинг банка должен быть не ниже «BBB-» («умеренный уровень кредитоспособности»).

Гарантия обязательно должна быть безотзывной, срок ее действия должен хотя бы на 30 дней превышать срок выполнения работ/поставки товаров по основному контракту между бенефициаром и принципалом.

Отметим, что с 1 июля 2018 года банковской гарантией можно обеспечивать как исполнение госконтракта, так и участие во всех видах госзакупок (конкурсы, открытые и закрытые аукционы).

Согласно закону «О госзакупках», бенефициар не может ограничивать принципала в выборе банка-гаранта, должны соблюдаться лишь следующие требования: банк находится в реестре уполномоченных Минфина, его уставный капитал превышает миллиард рублей, банк не имеет замечаний от ЦБ РФ.

Если вы давно работаете с бенефициаром, и он ценит партнерские отношения с вами, а ситуацию с фиктивной гарантией воспринимает как случайность, вы можете в течение 10 дней заменить обязательство на реально существующее. В противном случае контракт будет расторгнут, а вы попадете в реестр недобросовестных поставщиков и не сможете участвовать, например, в госзакупках или тендерах крупных компаний. Если же будет доказан сговор принципала с гарантом, это уже статья 159 УК РФ «Мошенничество».

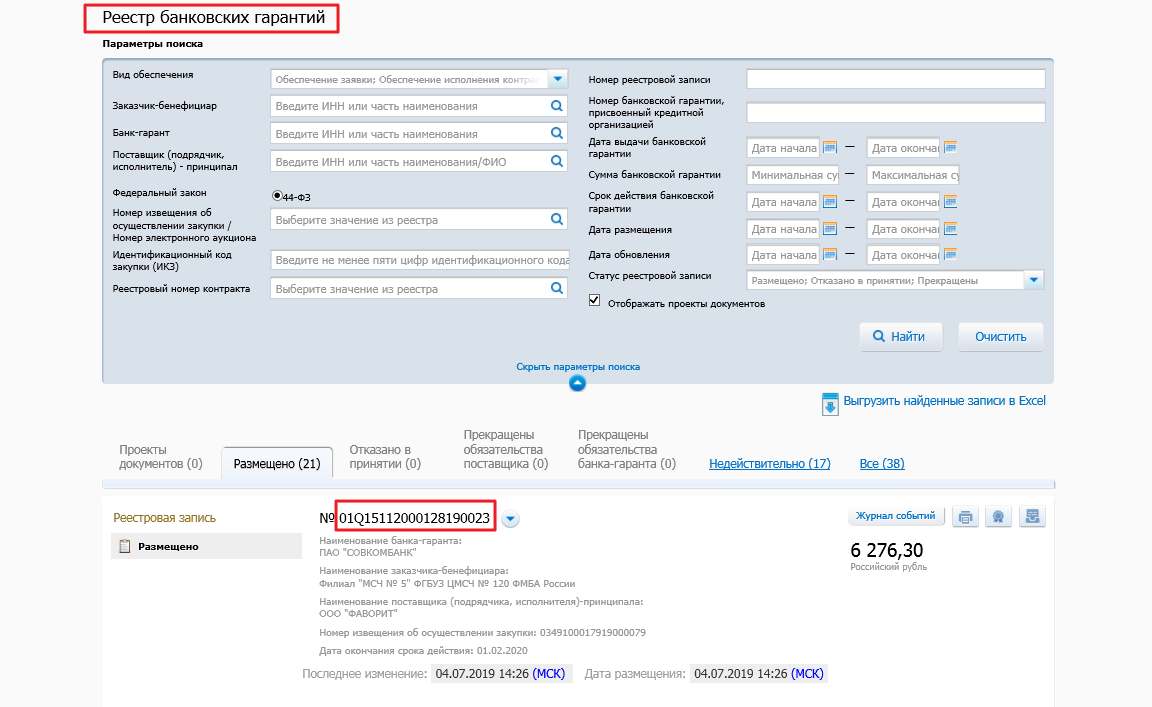

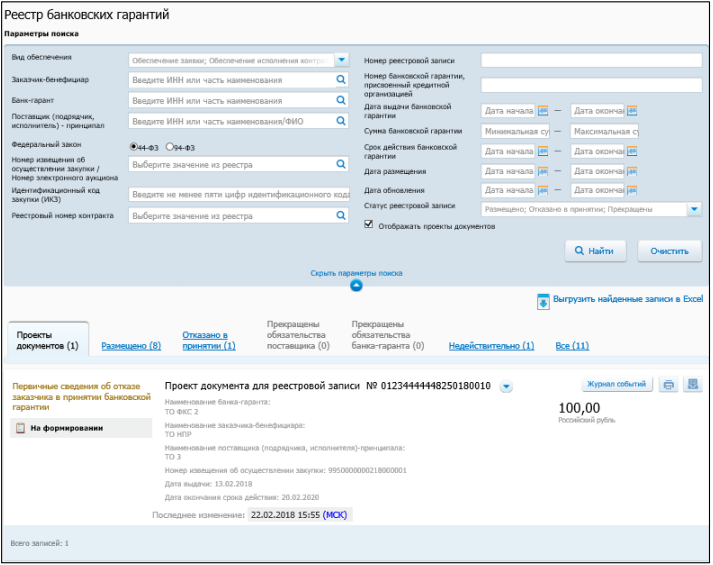

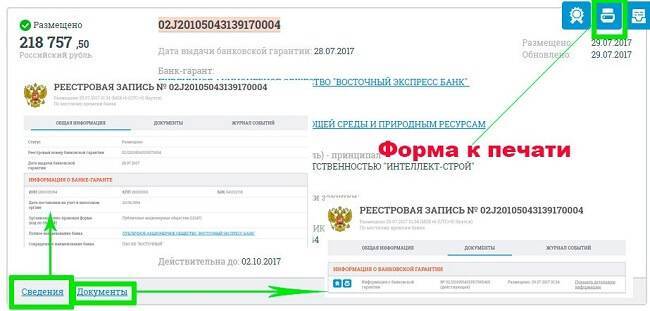

Какая информация и документы должны содержаться в реестре?

Согласно ч.9 ст.45 44-ФЗ в открытый реестр БГ и закрытый реестр БГ включаются следующие информация и документы:

- наименование, место нахождения и ИНН банка, являющегося гарантом;

- наименование, место нахождения и ИНН поставщика (подрядчика, исполнителя), являющегося принципалом;

- денежная сумма, указанная в БГ и подлежащая уплате гарантом в случае неисполнения участником закупки в установленных случаях требований 44-ФЗ;

- срок действия БГ;

- копия БГ, за исключением БГ, информация о которой подлежит включению в закрытый реестр БГ;

- иные информация и документы, перечень которых установлен Правительством РФ.

Для чего создан реестр?

Проведение тендера – дело ответственное и затратное, в первую очередь, для организатора мероприятия. Чтобы он мог быть уверенным в том, что после объявления результатов конкурса и выбора победителя тот не передумает и не откажется от выполнения обязательств по договору, последний должен предоставить ему материальное подтверждение. За несоблюдение условий контракта заявителю придется потерять гарантийную сумму.

Данная мера была очень необходима. С появлением такого сервиса у государства появилась возможность обезопасить сферу госзакупок от недобросовестных участников финансовой сферы. На данный момент этот ресурс остается абсолютно бесплатным для всех сторон-участниц.

Кто вправе выдавать банковские гарантии

В ч.1 ст. 45 Федерального закона № 44 предусмотрено, что государственный заказчик имеет право принимать банковские гарантии на обеспечение заявки, исполнение контракта и обеспечение гарантийных обязательств только от тех банков, которые:

- Соответствуют требованиям, установленными Правительством РФ (требования установлены в Постановление Правительства РФ от 12.04.2018 № 440 «О требованиях к банкам, которые вправе выдавать банковские гарантии для обеспечения заявок и исполнения контрактов»);

- включены в специальный перечень Минфина.

Требования Правительства к банкам установлены в Постановление Правительства № 440. В нем говорится, что с 1 января 2020 года к банкам, осуществляющим выдачу банковских гарантий для государственного заказчика применяются более жесткие требования, а именно:

- Наличие у банка собственных средств в размере не менее 300 млн. рублей, рассчитываемых по методике Центрального банка Российской Федерации;

- Наличие у банка кредитного рейтинга не ниже уровня «B(RU)» по национальной рейтинговой шкале для Российской Федерации кредитного рейтингового агентства Аналитическое Кредитное Рейтинговое Агентство (Акционерное общество) и (или) кредитного рейтинга не ниже уровня «ruB» по национальной рейтинговой шкале для Российской Федерации кредитного рейтингового агентства Акционерное общество «Рейтинговое агентство «Эксперт РА».

Требования к банкам, выдающим банковскую гарантию по 44-ФЗ

С 1.01.2020 по 31.12.2020 для того, чтобы находиться в реестре банков, выдающих гарантии, банки должны соответствовать следующим требованиям:

быть лицензированным Центральным банком на осуществлениедеятельности;

иметь собственный капитал не менее 300 млн. руб.;

получить рейтинг хотя бы одного рейтингового агентства:— АКРА, не ниже уровня «B(RU)» (с 1 января 2021 года — не ниже уровня «B+(RU)»);— «Эксперт РА», не ниже уровня «ruВ» (с 1 января 2021 года — не ниже уровня «ruB+»).

Если банк потерял право выдавать банковские гарантии

Если у Вас есть банковская гарантия банка, который потерял право их выдавать,Ничего страшного не произошло, можете не спешить получать новую гарантию, т.к. старая гарантия продолжает действовать. В п.30 ст. 34 Федерального закона № 44 содержится правило предоставить новую банковскую гарантию только, если у банка отозвана лицензия, а вот требования предоставить новую банковскую гарантию в случае исключения банка из перечня Минфина в законе нет.

История создания реестра гарантий

С принятием вышеупомянутого закона в 2014 году, внесение банковских гарантий в реестр гарантий, стало обязательным для всех банков. По заверениям экспертов, создание реестра гарантий, позволит уменьшить риски оформления договорных отношений на муниципальном или государственном уровне.

Для сферы государственных закупок реестр полезен тем, что позволил легализовать учет гарантий, исключил все способы фальсификации и обмана. Раньше они использовались мошенниками, действующими в финансовом секторе экономики.

Реестр гарантий первыми протестировали в столичном регионе. В настоящий момент реестр работает на безвозмездной основе для банков и государственных заказчиков, а также поставщиков. Разработчики сделали удобный сервис с интеграцией в него торговых электронных площадок. Заинтересованное лицо сможет без проблем проверить подлинность поручительства и ознакомиться с интересующими его данными.

Как оформить банковскую гарантию — 6 основных этапов

Оформить её можно как обычным, так и электронным способом.

Для получения обычным способом подают печатные копии документов, а используют его для крупных сумм от 20 млн рублей. Ускоренным способом гарантию получают всего за пять рабочих дней.

Самый простой и быстрый способ — получить документ электронного формата. Для этого документы отправляют онлайн, подпись тоже ставят электронную. Личное присутствие не нужно ни на одном из этапов. Но оформить таким способом можно покрытие на сумму, не превышающую 3 млн рублей.

Этап 1. Возникновение потребности в получении гарантии

Банковская гарантия обязательна нужна компаниям, участвующим в госзакупкках.

Это своеобразная страховка заказчика, ведь банк обязан выплатить деньги, если вдруг исполнитель не справится с обязательствами.

Этап 2. Поиск банка-гаранта

Ознакомьтесь с перечнем банков, выдающих гарантии на сайте Минфина.

Проще получить гарантию в банке, в котором у компании уже открыт расчётный счёт. Если же ваш банк в списке Министерства Финансов отсутствует, то попросите рекомендовать учреждение других участников госзакупок.

Ещё есть варианты самостоятельного анализа в реестре госзакупок и обращение к брокеру.

Этап 3. Подготовка заявления на выдачу гарантий

Заявление подают в банк. Форму, по которой оно должно быть составлено, утверждает тоже банк. Поэтому пишут его уже на месте.

В заявлении указывают информацию обо всех субъектах сделки. Отмечают всю информации о гарантии — при каких условиях она действует, какого вида, можно ли её отозвать, какие обязательства сторон.

Если это необходимо, то в заявлении ставят пометку о том, что гарантия подчиняется Унифицированным правилам или Международной практике резервных обязательств.

Рекомендуем также прочитать материал об аккредитиве для покупки недвижимости.

Этап 4. Предоставление документов в банк

В банк подают заявление и проект. Проект составляют на русском, но если нужно, то дублируют заявление и на другом языке. К заявлению прилагают копию основного договора или другого документа об обязательствах, обеспечивающихся гарантией. Возможно, банк затребует и другие документы. Об этом надо узнать заранее.

Этап 5. Оформление гарантийного договора

Обязательства принципала и банка, обеспечивающего гарантию, закрепляют договором. В договоре указывают, какой порядок выплаты принципалом суммы гарантии банку и какова сама процедура предоставления гарантии. Это, собственно, и есть основные предметы договора.

Договор предусматривает списание определённой суммы со счёта принципала или предоставление банку денежных средств. В соглашении отражают условия, сроки, порядок выплат, их размеры.

Этап 6. Выплата банковских гарантий

Важно понимать, что гарант не несёт ответственности за выполнение принципалом обязательств. Обязательство банка — выплатить деньги по требованию бенефициара, если соблюдены необходимые для выплаты условия

Это в той же степени актуально и для выплат страховых компаний.

Подробнее о том, как получить банковскую гарантию читайте в нашем материале.

Реакция рынка

Много аналитиков полагают, что регистр банковских гарантий полезен, что это позволяет без специальных проблем иметь дело с поставщиками. Финансовые учреждения также показали энтузиазм. Когда регистр регулирования банковских гарантий 44 Федеральных законов вступил в силу, в соответствующих базах данных несколько сотен банков были зарегистрированы, чтобы иметь возможность участвовать в государственных заказах на правовых базах.

Аналитики полагают, что целые индустрии экономики, которую инвестирует государство, в особенности строительная сфера, могли чувствовать более, конечно. Случаи, когда организации контракта, получив бюджетные инвестиции, не смогли выполнить обязательства по контракту полностью, были частыми. Теперь эта вероятность, эксперты верят, она минимизирована. Эффективность гарантий в рамках регистра Объединенный регистр банковских гарантий появилась в России в апреле 2014. К тому моменту, поскольку многие участники рынка государственных заказов были признаны, частота возникновения поддельных гарантий, как мы уже сказали выше, прочитайте масштаб. Но с момента входа регистра многие банки прекратили иметь дело с этим явлением в целом, другие объявили, что количество поддельных обязательств много раз уменьшалось. Эксперты отмечают, что большое количество игроков рынка с нетерпением ожидало принятие соответствующих поправок к существующему Федеральному закону «О Договорной Системе Государственных заказов». В сфере государственных закупок такой финансовый инструмент как банковская гарантия обладает широкой популярностью. В случае подписания контракта после доставки товаров, услуг, работы этот документ служит, если то то, что подрядчик (поставщик) строго и вовремя выполнит принятые обязательства. В то же время банк, выпуская этот документ по требованию подрядчика и обеспечивая его государственному клиенту действует как гарант. На наблюдении за многими аналитиками увеличился спрос на юридические документы от банков, участники рынка приняли регистр банковских гарантий с энтузиазмом. Где посмотреть на данные по этому или тому банку или поставщику? Это может быть сделано на веб-сайте государственных заказов.

От чего зависит стоимость банковских гарантий — ТОП-3 фактора, влияющих на цену

Цена гарантий, как и других услуг, зависит от спроса и предложения на рынке.

Каждая компания устанавливает цену, исходя из условий на рынке и собственного взгляда на стоимость.

Фактор 1. Размер гарантийной суммы

Банковскую гарантию чаще всего оплачивают с помощью комиссионных. На размер комиссии влияет размер гарантийной суммы — комиссия составляет от двух до десяти процентов от неё. Именно компания, которая берёт на себя гарантийные обязательства, решает, по какой процентной ставке считать сумму комиссионных.

Фактор 2. Наличие/отсутствие обеспечения

Гарант заинтересован в возвращении своих денег. А потому наличие или отсутствие обеспечения серьёзно повлияет на стоимость услуги. Если обеспечения нет, то стоимость серьёзно вырастет, причём вырастут как тарифы на гарантии для покрытия рисков, так и комиссионные.

Если обобщить, то гарантия без обеспечения стоит в среднем в два раза больше.

Фактор 3. Срок действия гарантии

Нельзя не учесть и то, что вид гарантии и срок её действия тоже влияют на размер комиссионных. В целом чем дольше гарантия действует, тем дороже она стоит. Ведь длительность срока увеличивает шансы на требование исполнить финансовые обязательств.

Стороны соглашения

В процессе оформления гарантийного обязательства принимают участие 3 стороны: принципал — тот, кто обращается за гарантией, бенефициар — тот, кто получает деньги по гарантии, гарант — тот, кто обязуется выплатить деньги бенефициару, если принципал не исполнит свои обязательства.

Принципал

Принципал выступает получателем гарантии. Он обращается к гаранту и платит ему комиссию за то, что тот обеспечит выполнение обязательств перед третьей стороной — бенефициаром.

Например, компания выиграла тендер на оказание услуг и должна внести на специальный счёт 20% от стоимости контракта. Но выводить эти деньги из оборота невыгодно. Принципал приобретает банковскую гарантию, и это позволяет не замораживать на счёте собственные средства.

Бенефициар

Бенефициар (выгодоприобретатель) — тот, кто получает деньги от гаранта, если принципал не исполняет обязательства. Выгодоприобретателем по банковской гарантии являются поставщик или заказчик. Рассмотрим на примерах, как работает банковская гарантия:

- Предприниматель (принципал) хочет купить оборудование у поставщика (бенефициара) на условиях отсрочки платежа. Банк гарантирует, что перечислит деньги поставщику, если принципал не оплатит оборудование в срок.

- Компания, участвующая в госзакупках (принципал) выиграла тендер. Чтобы не изымать из оборота средства в размере 10–20% от стоимости контракта, она обращается за банковской гарантией. Банк выдаёт гарантию на сумму обязательного залога. В этом случае бенефициар — государственное учреждение, которое проводит тендер.

Бенефициару выгоднее получить причитающуюся сумму по гарантии, чем судиться с покупателем или подрядчиком. Если принципал не выполняет обязательства, гарант выплачивает бенефициару всю сумму сразу, а в случае судебного разбирательства должник может выплачивать задолженность частями в течение нескольких месяцев.

Гарант

Гарантом выступает банк или другая организация, которая поручается за принципала и выплачивает денежные средства бенефициару, если принципал окажется недобросовестным и не исполнит обязательства в оговоренный срок. До 2015 г. гарантами могли быть только банки, после 2015 г. гарантии могут предоставлять любые коммерческие организации.

Исключение — таможенные и налоговые гарантии: их имеют право выдавать только банки, занесённые в реестры.

Какие требования устанавливает закон?

По положениям закона 44-ФЗ банковская гарантия не учитывается, если банк не соответствует требованиям и не имеет права выдавать поручительства. Перечень банков, выдающих их, ведет МинФин.

Требования к банкам:

- лицензия от регулятора на банковскую деятельность;

- срок работы банка – 5 лет;

- наличие собственных денежных средств – 1 млрд. рублей;

- отсутствие требований со стороны ЦБ о необходимости финансового оздоровления кредитного учреждения.

Содержание реестра гарантий:

- наименование и юридический адрес банка, реквизиты;

- информация о клиенте, получившем обеспечение;

- обязанности банка;

- сумма неустойки, выплачиваемой банком в случае неисполнения им контракта и сроки выплаты компенсации;

- сумма поручительства;

- срок.

Подтверждением факта заключенных правоотношений между кредитным учреждением и клиентом служит договор, скрепленный электронной подписью. Поручительство вступает в силу только после того, как оно будет занесено в учет. Заказчик после этого принимает ее к обеспечению и может заключать контракт.

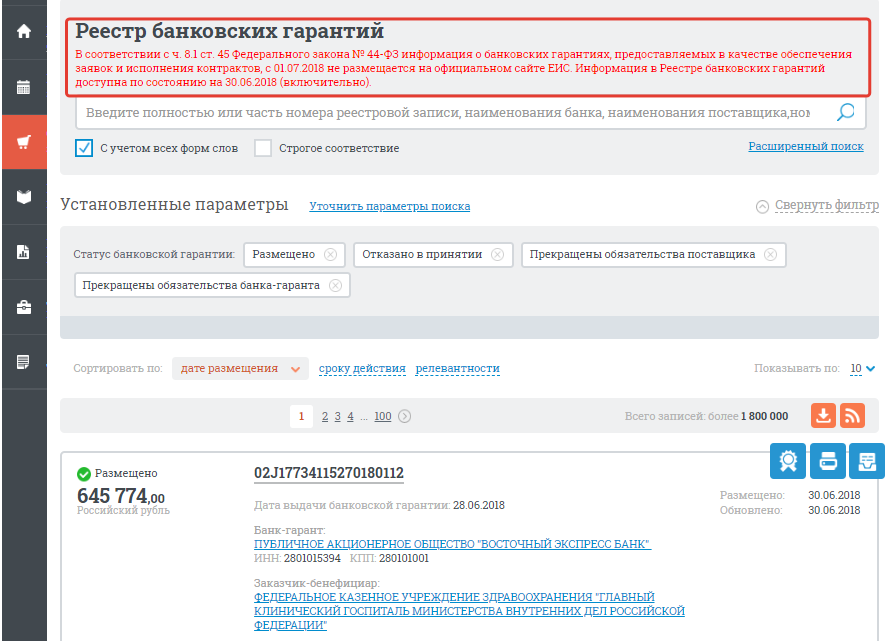

Как вносят сведения в реестр независимых гарантий по 44-ФЗ

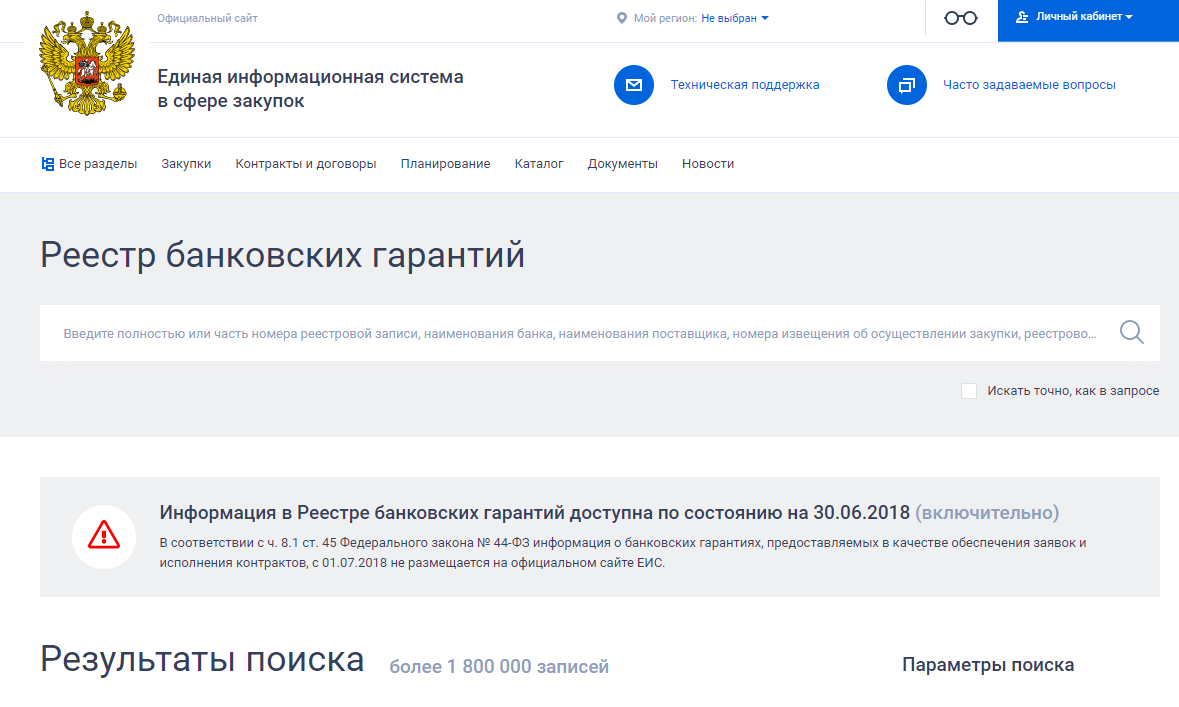

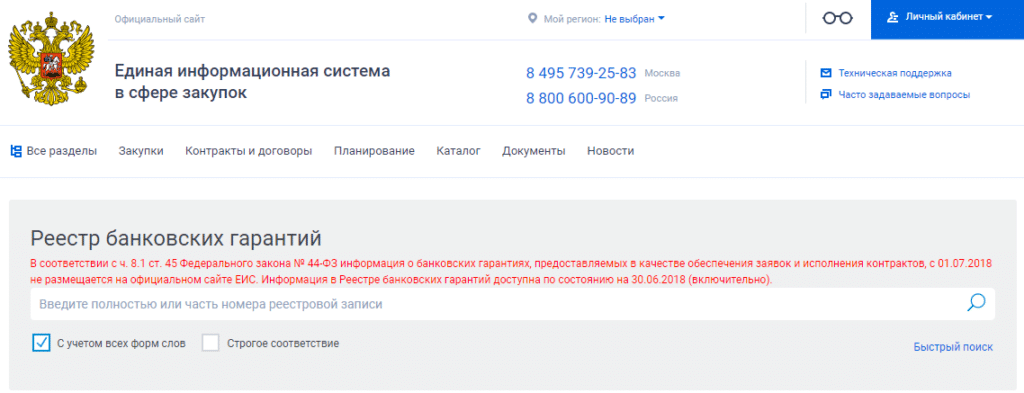

Сайтом, где проверить независимую гарантию по закупке по 44-ФЗ, является ЕИС.

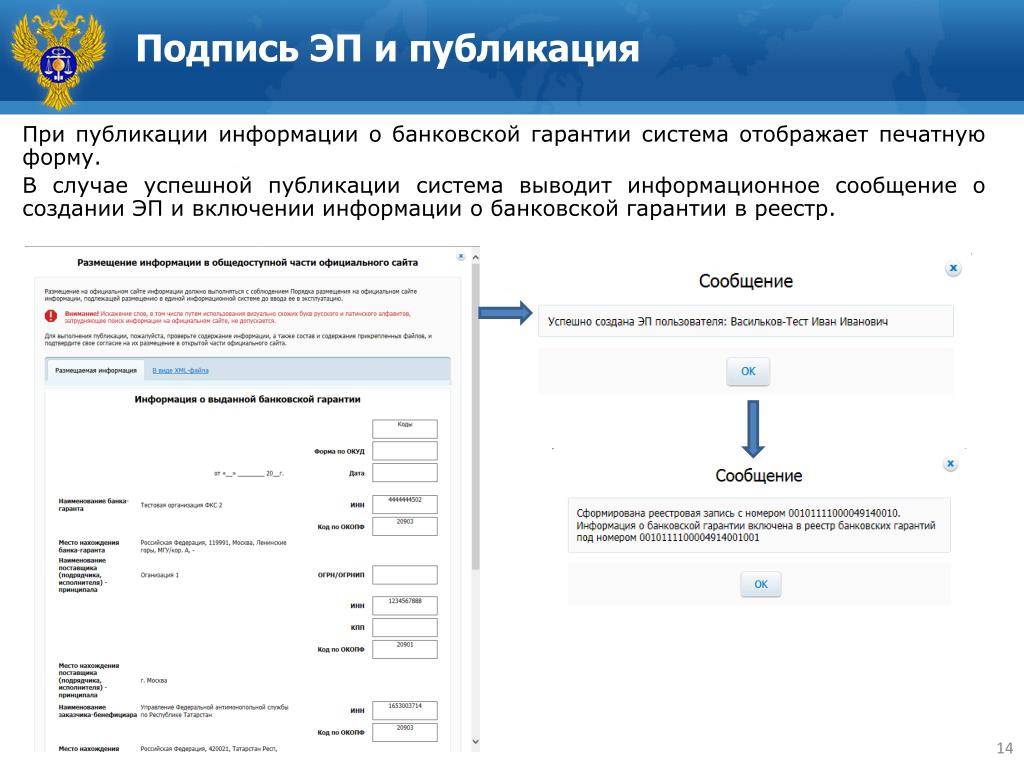

Гаранты и заказчики формируют в ЕИС информацию и документы, включаемые в реестр, и подписывают электронной подписью уполномоченного лица, которое несет персональную ответственность за полноту и достоверность сведений.

Информацию заносят в экранные формы ЕИС. Порядок изложен в Приказе Минфина № 225н от 24.12.2021.

Документы, включаемые в реестр, загружают в виде скан-копии или электронного документа. После этого Казначейство присваивает уникальный номер реестровой записи независимой гарантии из ЕИС, и гарант размещает ее.

При отказе в принятии НГ заказчик прилагает документ, где указывает причины отказа.

Что такое банковская гарантия

Банковская гарантия – это обязательство банка выплатить определенную сумму одной из сторон договора, если другая сторона этого договора свои обязанности не выполнит. Что-то среднее между кредитом и страховкой.

Например, чтобы участвовать в тендере или в госзакупках, исполнитель обычно должен внести определенную сумму на счет заказчика – как залог того, что после победы не откажется от проведения работ или поставки товара. Если исполнитель участвует в десятках конкурсов, денег на обеспечение всех может просто не хватить. Тогда заключается договор с банком: последний письменно обязуется внести требуемую в качестве залога сумму, если исполнитель не проведет работы или не поставит товар. Это и есть банковская гарантия. За ее предоставление банк берет комиссию в виде процентов от суммы гарантии.

Смысл банковской гарантии не только в том, чтобы возместить расходы заказчика в случае невыполнения обязательств, но и в отсечении недобросовестных подрядчиков и поставщиков. Банк проверяет платежеспособность исполнителя, его активы, и на основании этой информации принимает решение о выдаче гарантии. Для фирм-однодневок и поставщиков из различных «черных списков» это уже станет шлагбаумом.

Для исполнителя банковская гарантия – это разновидность кредита, только существенно более дешевая, поскольку живых денег компания не получает.

Для банка предоставление гарантий – хороший бизнес, потому что риски при надлежащей проверке исполнителей сведены к минимуму, а выручка гарантирована. Если исполнитель нарушил договор, и банк выплатил требуемую сумму, он получает право требовать возмещения от исполнителя.

По каким признакам можно классифицировать банковские гарантии — обзор основных признаков

Согласно требованиям законодательства, текст гарантии нужно составлять точно и понятно, без неоднозначных трактовок.

Видов гарантий существует множество, причем они разнятся в зависимости от типа классификаций. Мы рассмотрим основные типы классификаций и виды, которые к ним относятся.

1) По назначению

Это самый простой способ классификации. Он зависит от того, что именно покрывает гарантия.

А покрывать она может исполнение обязательств, выплаты платежей, возврат денег. Также сюда относят такие виды, как таможенные и гарантии коносамента.

2) По обеспечению

Речь идёт о покрытых и непокрытых гарантиях.

Покрытые предоставляют под определённое обеспечение — например, деньги на депозите. Эти деньги помещают в банк на весь период действия гарантии.

Непокрытые даются как под обеспечение, так и без него. Но если есть обеспечение, то в данном случае это не деньги, а залог.

3) По условиям выполнения платежа

Если гарант выплачивает платёж лишь при соблюдении условий, прописанных в соглашении, то это условный вид.

Если же гарант обязан выплатить гарантируемую сумму сразу же, как поступит первое требование бенефициара, то безусловный.

4) По характеру

Гарантии делят на отзывные и безотзывные.

Тут всё зависит от характера гарантии: отзывную отозвать возможно, а безотзывную банковскую гарантию — нет.

Если принимать за внимание общее правило, то почти все гарантии — безотзывные, а отзывные отличаются тем, что в них прописана возможность отзыва, но их меньшинство. Что касается права отзыва, оно бывает условным и безусловным

Мы подготовили таблицу по видам гарантий:

| № | Вид | Особенности |

| 1 | По первому требованию | Обязательна выплата по первому письменному требованию |

| 2 | Условная | Выплата по первому письменному требованию, составленному в соответствии с условиями |

| 3 | Отзывная | Могут отзываться без предварительного уведомления бенефициара |

| 4 | Безотзывная | Нельзя отозвать |

| 5 | Покрытая | Принципал предоставляет денежные средства или имущество для покрытия |

| 6 | Непокрытая | Ни денежные средства, ни имущество принципал не предоставляет |

| 7 | Тендерная | Выдается по просьбе участника торгов стороне, объявившей торги |

| 8 | Исполнения | Выдается по просьбе поставщика товаров или услуг или другого подрядчика покупателю или заказчику |

| 9 | Возврата платежей | Выдается по просьбе поставщика товаров или услуг или другого подрядчика |

| 10 | Подтверждённая | Частично или в полном объёме подтверждается другим банком или кредитной организацией |

| 11 | Контргарантия | Банк или кредитная организация могут потребовать выдачи гарантии от другого банка по поручению принципала |

Если вам нужно оформить банковскую гарантию, в нашем материале вы узнаете как это сделать.

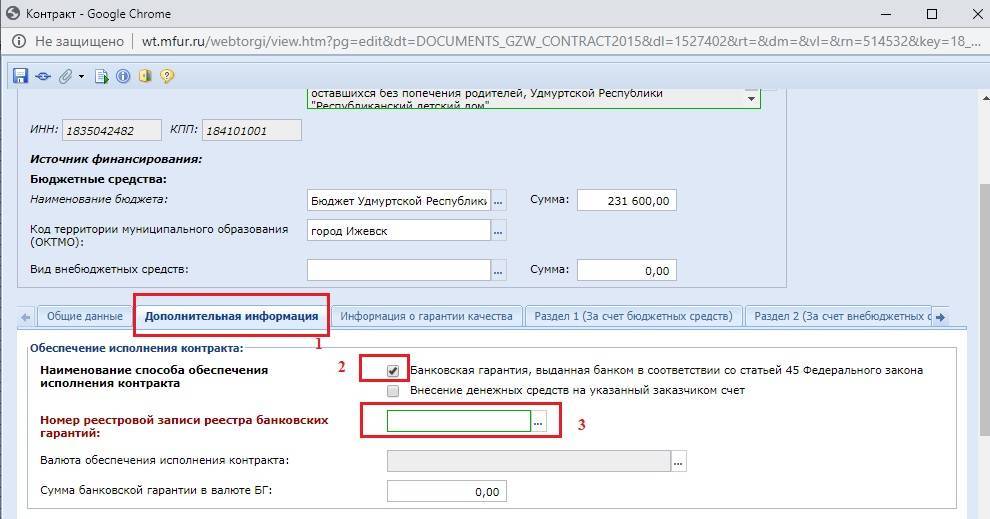

Порядок внесения банковской гарантии в реестр

Если банк выдал такой документ, то он должен находиться в реестре гарантий не позднее суток с момента оформления договора с клиентом. Работу банков в отношении выданных поручительств контролирует правительство в части:

- порядка опубликования сведений о поручительствах банков;

- дополнительных требований к их выдаче;

- форме и порядке оплаты за выданное поручительство.

Также высший орган, относящийся к исполнительной ветви власти, контролирует все изменения, связанные с функционированием системы учета банковских гарантий. Создание учета является несомненным плюсом для всех участников финансовых отношений. Теперь у них не вызывает сомнений факт того, что выданное поручительство банком является подлинным, так как сведения о нем отражены в реестре.

Заключение

Банковская гарантия – это обязательство кредитной организации выплатить определенную сумму в качестве возмещения ущерба, если исполнитель нарушит условия договора с заказчиком. Последний в этой трехсторонней сделке называется бенефициаром, исполнитель – принципалом, а банк – гарантом.

Применяются банковские гарантии чаще всего в сфере госзакупок, где обеспечение исполнения контракта установлено федеральным законом №44-ФЗ. При этом законодательство устанавливает жесткие правила предоставления обязательств. Они должны исходить от рекомендованных Минфином банков, быть безотзывными и соответствовать другим требованиям, о которых мы подробно рассказали в этой статье.

В коммерческой сфере банковские гарантии тоже применяются, особенно когда дело касается тендеров крупных корпораций. Стоимость гарантии варьируется в зависимости от банка, суммы и срока действия. Обычно кредитные организации за свои услуги берут от 2 до 10% от суммы обязательства. Срок рассмотрения заявки и выдачи документа – от 3 до 20 дней, самый быстрый способ получения – в электронном виде, но и процент «серых» (не внесенных в реестр) гарантий здесь велик.

Законодательство допускает использование гарантий не только от банков, но и от других организаций – страховых компаний, МФО, КПК. Для госзакупок они не годятся, а для обычных сделок – вполне. Но стоимость таких обязательств может быть выше, чем у банков, а надежность – намного ниже.

Чтобы не попасть впросак, не потерять контракт и не попасть в реестр недобросовестных поставщиков, необходимо ориентироваться не столько на условия предоставления гарантии, сколько на надежность организации-гаранта.