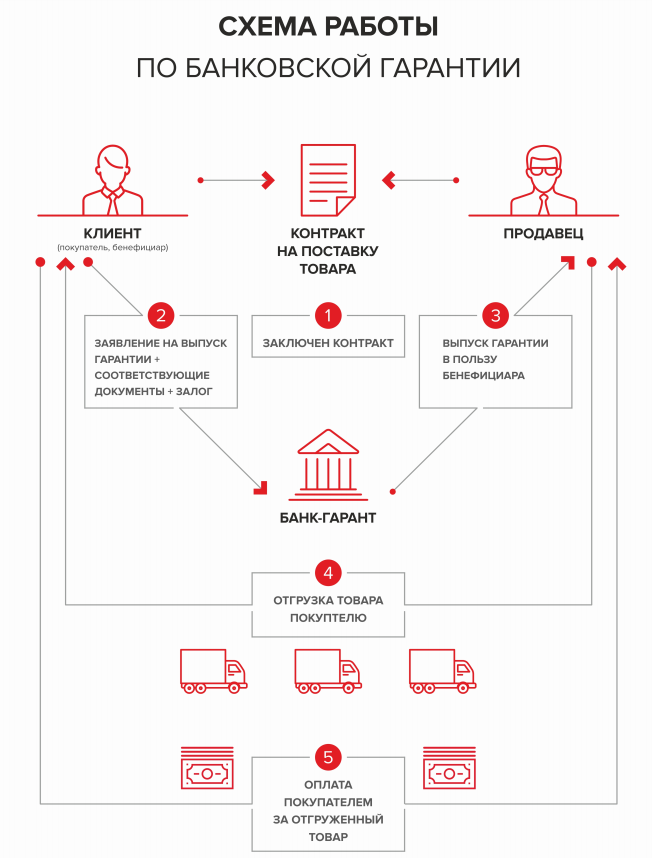

Как работает

Коммерческая банковская гарантия работает так: финансовая организация (гарант) обязуется выполнить условие сделки, если это не сделает сторона, получившая поручительство. При предоставлении гарантии банк заключает с клиентом договор с указанием денежной суммы, которую получит продавец или кредитор.

Независимая гарантия выгодна для всех сторон, участвующих в сделке. Поручитель получает комиссию за свои услуги, кредитор или продавец — причитающиеся ему деньги, покупатель — товар на выгодных для себя условиях. В некоторых случаях гарантия даёт возможность заключить договор на строительство или ремонт объекта, например, в рамках государственных закупок.

Организация, выступающая в качестве гаранта, минимизирует свои риски. Каждый клиент подвергается тщательной проверке. Кроме того, в обмен на предоставление гарантии банк может потребовать обеспечение в виде поручительства третьих лиц или залога. Это стандартная практика при кредитовании, но гарантия отличается от кредита тем, что лицо, за которое поручился гарант, не получает денег.

Законодательное регулирование

Чем регулируется банковская гарантия? 44-ФЗ от 05.04.13. В нем прописаны новые правовые отношения в сфере госзакупок. Документ создавался на основе детального анализа действующей процедуры. Новые правила удовлетворяют потребности государства и значительно повысили удобство использования закона.

Чтобы обеспечить исполнение обязательств, победитель тендера может перечислить средства на счет заказчика или предоставить гарантию. Действия организатора торгов также ограничены законодательными рамками. Требования к заявке должны быть прописаны в тендерной документации.

Банковская гарантия — это удобный способ обеспечения. Исполнителю нужно детально изучить требования. Если предоставленная гарантия не будет им отвечать, то заказчик имеет право отказаться от заключения сделки.

Список банковских гарантий

Гарантия финансового учреждения может быть разной. Исходя из этого устанавливаются различные цели:

- Гарантия оплаты — гарантия оплаты. Обеспечивает обязательства заявителя по договорам о выплатах.

- Performance Bond — гарантия правильного выполнения взятых на себя обязательств. Если невозможно доставить товар вовремя или обнаружена недостача, платит организация-гарант.

- Гарантия авансового платежа — это гарантия возврата аванса. Этот инструмент очень полезен при совершении предоплаченных транзакций, когда предусмотрены форс-мажорные обстоятельства и другие причины, в отношении которых могут быть нарушены условия контракта. В таких случаях каждая сторона может пожелать вернуть свои деньги.

- Гарантия в пользу ФС по доработке алкогольного рынка обеспечивает выполнение обязательств по использованию федеральных спецбрендов.

- Поручительство надзорным органам используется при расчетах по налоговым платежам.

- Bid Bond — гарантия предложения. Это форма тендера на обеспечение. В этом случае гарант обязуется возместить сумму гарантии в случае, если победивший участник торгов не заключает договор. Эта форма гарантии позволяет организаторам возместить затраты на новые покупки.

- Гарантия кредитной линии — гарантия возврата кредита. Эта форма обеспечения необходима в тех случаях, когда заемщик, получающий средства, не в состоянии выполнить свои обязательства. Поручитель в соответствии с документацией выплачивает денежные средства кредитора в размере основной суммы долга или дополнительно к процентам по платежам.

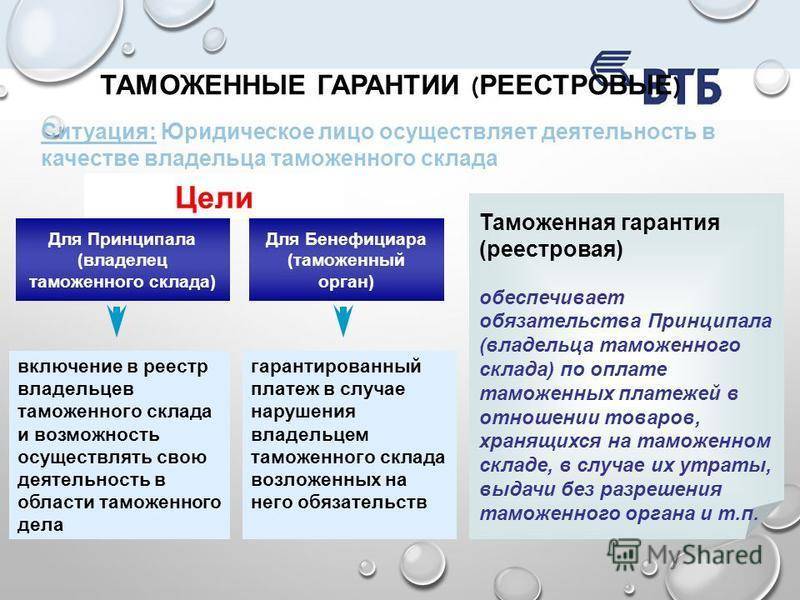

- Таможенная гарантия выдается на временный ввоз товаров или оборудования на территорию другого государства, передачу собственнику склада на временное хранение и т.д.

Обзор документа

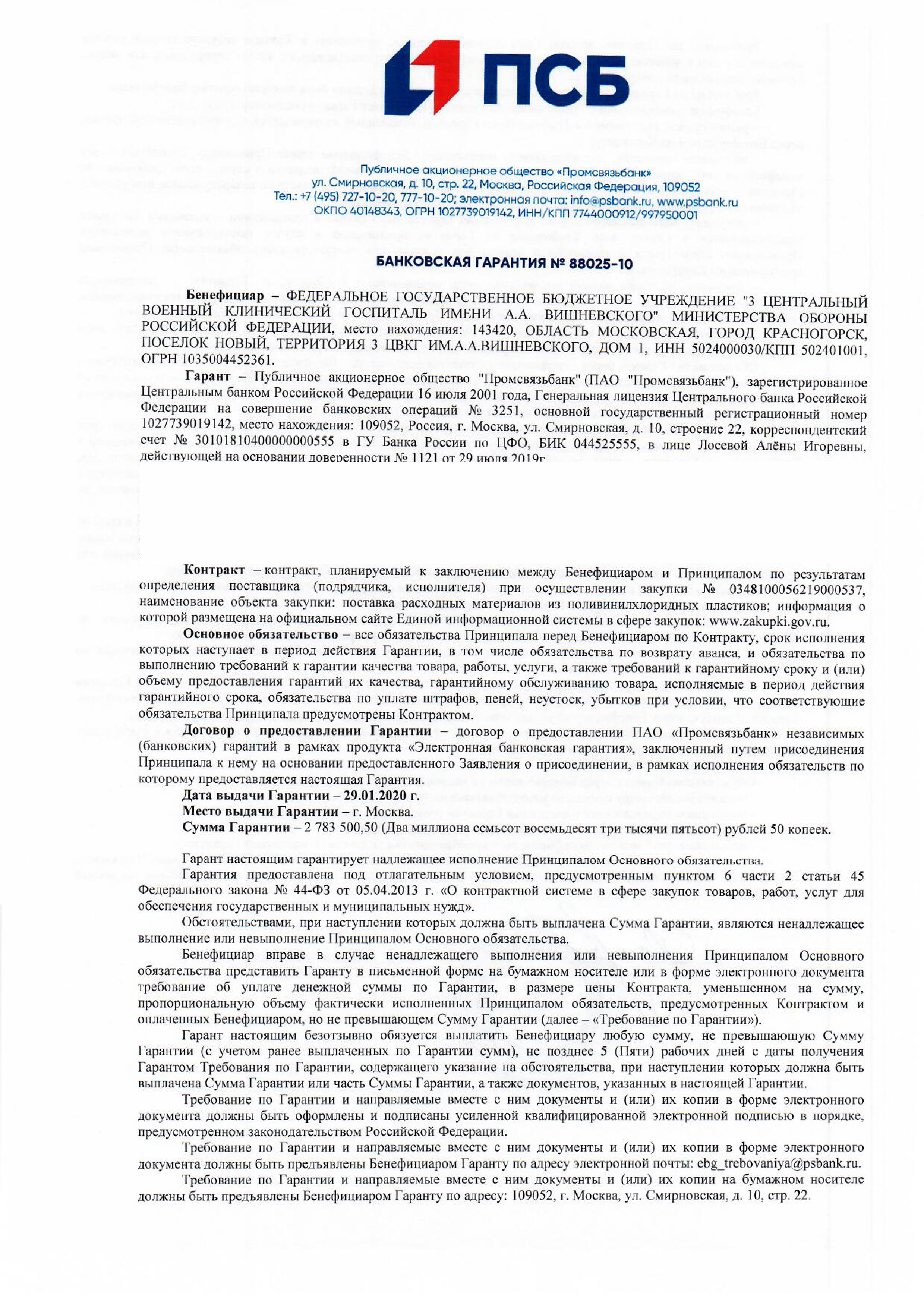

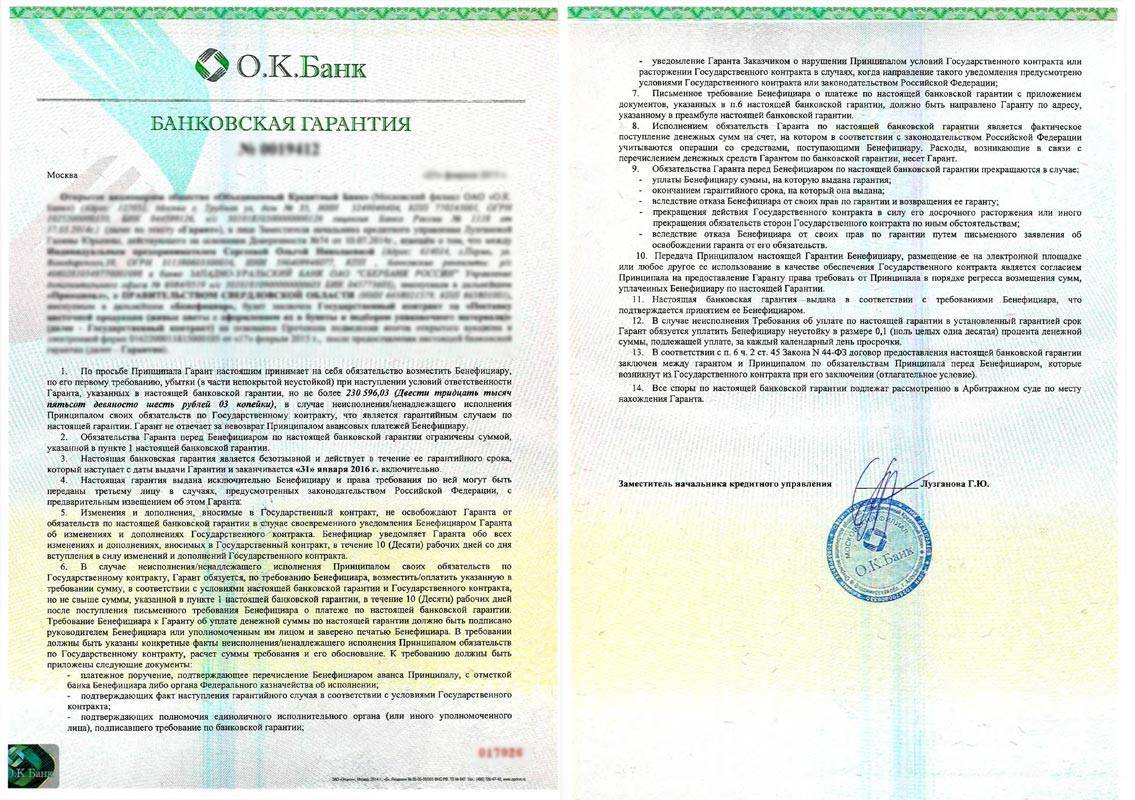

Закреплены требования к форме банковской гарантии, используемой для целей Закона о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Банковская гарантия оформляется на бумажном носителе или в электронном виде с учетом требований, установленных законодательством.

Перечислены документы, представляемые заказчиком банку одновременно с требованием об уплате денежной суммы по банковской гарантии (приведена его форма).

Бенефициар направляет гаранту следующие документы. Это платежное поручение, свидетельствующее о перечислении аванса принципалу. Документы, подтверждающие факт наступления гарантийного случая в соответствии с условиями контракта, а также полномочия единоличного исполнительного органа, подписавшего требование по банковской гарантии.

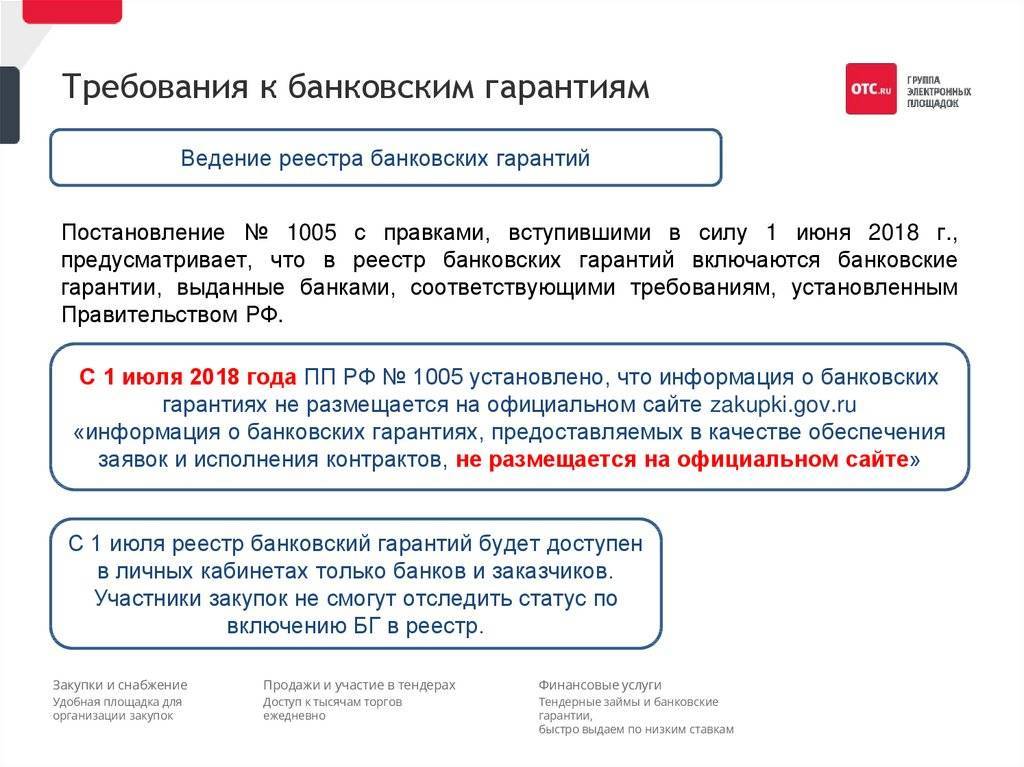

Прописаны правила ведения и размещения в единой информационной системе в сфере закупок реестра банковских гарантий.

Реестр ведет и размещает Федеральное казначейство.

Перечислены данные, которые включаются в него. Это наименование, местонахождение заказчика – бенефициара, ИНН; копия документа о внесении изменений в условия банковской гарантии; идентификационный код закупки; сведения об отказе заказчика в принятии банковской гарантии.

При этом банк одновременно с выдачей банковской гарантии (внесением изменений в ее условия) формирует и отражает необходимые информацию и документы в реестре.

Кроме того, заказчики по итогам рассмотрения поступившей в качестве обеспечения исполнения контракта банковской гарантии в случае отказа в ее принятии формируют и включают соответствующие данные в реестр.

До ввода в эксплуатацию единой информационной системы в сфере закупок реестр банковских гарантий размещается на сайте www.zakupki.gov.ru.

При формировании сведений и документов для включения в реестр до 31 декабря 2015 г. указывается номер извещения об осуществлении закупки, размещенного на названном сайте, или уникальный номер контракта, в обеспечение которого выдана банковская гарантия, из реестра контрактов. С 1 января 2016 г. – идентификационный код закупки.

Постановление вступает в силу с 1 января 2014 г., за некоторым исключением.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Условия получения

Каждый банк сам определяет, какие условия он ставит для получения собственных продуктов. Разберем самые частые.

Требования к получателю услуги. Это самое распространенное требование. Гарантия больше всего похожа на кредит: если принципал не сумеет исполнить свои обязательства, то банк будет терпеть убытки. Следовательно, происходит тщательный отбор всех клиентов по критериям, который банк определяет во внутренних документах.

Комиссия за оформление гарантии. Банк получает средства за оформление и обеспечение банковской гарантии. Обычно это 2 — 5% от итоговой суммы контракта, но в среднем не менее чем 10 тысяч рублей.

Валюта кредита. Большинство компаний оформляют сделки в рублях. Только некоторые кредитные организации работают с валютой.

Сумма гарантии. Некоторые банки не берутся за оформление гарантии на минимальную сумму. К примеру, Сбербанк не берется за сделки менее чем в 50 000 рублей. Максимальной суммы у него нет. ВТБ — наоборот, убрал минимальную планку, но оставил верхнюю — 150 млн рублей.

У гарантий есть основные принципы, которые тщательно соблюдаются сторонами сделки:

- Безотзывность. Банк не может отозвать собственную гарантию, вне зависимости от обстоятельств. Заключив сделку, банк будет отвечать по ней до истечения срока гарантии.

- Непередаваемость. У компании нет возможности переоформить банковскую гарантию на другого бенефициара.

- Конкретность. В банковской гарантии указано, какие условия ею обеспечиваются.

- Независимость. Вне зависимости от внешних обстоятельств условия банковской гарантии должны быть выполнены. Даже признание банкротом принципала не приведет к отмене договора.

Банковская гарантия — что это простыми словами

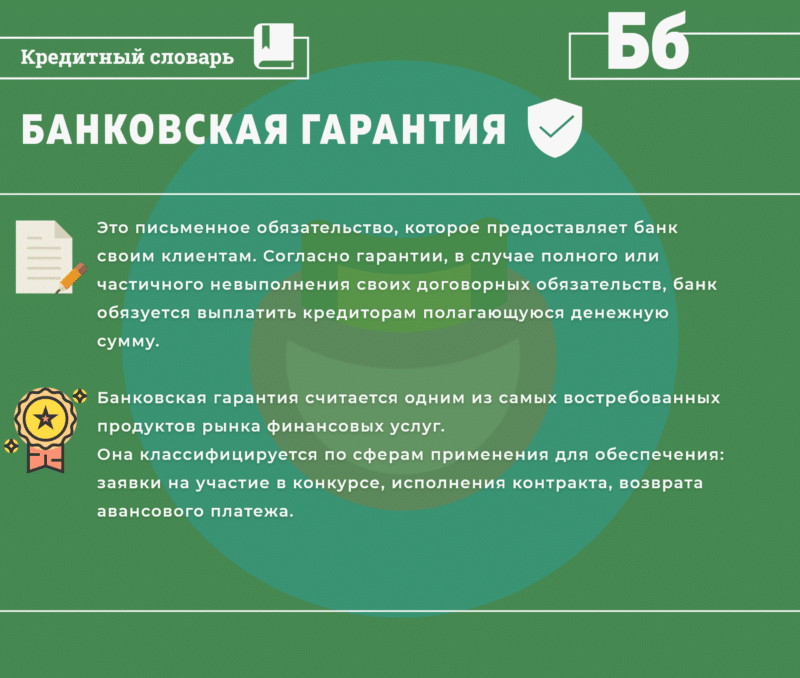

Банковская гарантия — это поручительство банка или другой финансовой организации за одну из сторон сделки. Банк гарантирует, что участник сделки исполнит свои обязательства по отношению к другому участнику. Если обязательства не будут исполнены, гарант берёт их выполнение на себя. БГ широко используется в различных направлениях как способ финансового обеспечения. Примеры, для чего нужна банковская гарантия:

- проведение коммерческих закупок и тендеров;

- организация госзакупок на конкурентной основе;

- поручительство за заёмщика при оформлении кредита;

- гарантия возврата аванса.

Оформление банковской гарантии регламентируется положениями статей 368–379 ГК РФ. В указанных статьях содержатся базовые нормы законодательства, касающиеся отношений между участниками сделки, их ответственности, прав и обязанностей.

Банковская гарантия часто используется при взаимодействии предприятий с другими компаниями и государственными структурами. Часто этот инструмент применяется с целью упрощённого возврата НДС, для получения отсрочки при покупке оборудования, по уплате таможенных пошлин.

Важно! По форме гарантия может быть отзывной или безотзывной. Безотзывная банковская гарантия не может быть отозвана по обоюдному согласию или в одностороннем порядке.

“Белое” поручительство

Такие банковские гарантии работают на престижность принципалов, приобретающих их. “Белое” поручительство обходится компании-заявителю гораздо дешевле, чем, к примеру, кредит. Банковские гарантии могут освобождать от предоплаты.

Они могут также выдаваться для ускорения возмещения НДС. Юридические лица в ходе своей практики понимают всю выгоду, которую несут банковские гарантии. Поработав с этим инструментом однажды, многие предприниматели желают впоследствии получать только такое обеспечение, оформленное на закупках коммерческого, государственного, муниципального обязательства.

Размер

Максимальная и минимальная суммы обеспечения заранее устанавливаются заказчиком и прописываются в документации. Исчисление ставки осуществляется в процентах от начальной максимальной цены (НМКЦ). Она варьируется в диапазоне 0,5-30%, но не должна быть меньше аванса. Рассмотрим детальнее. Какая может быть банковская гарантия?

- 44-ФЗ предусмотрено, что обеспечение тендерной заявки должно покрывать 0,5–5% НМКЦ. Если цена меньше 1 млн руб., то 1%. Максимальный порог может быть снижен до 2% в случаях, прописанных в п. 15 44-ФЗ.

- Гарантия исполнения обязательств должна покрывать 5-30% НМКЦ. Если начальная стоимость больше 50 млн руб. — 10-30%. Если условиями контракта предусмотрена предоплата, то размер гарантии не может быть меньше аванса.

- Если заявка со стороны поставщика снизилась на 25%, поставщик может выставить обеспечение с 1,5-кратным превышением прописанной в договоре суммы при условии, что она не превышает размер аванса.

- Гарантия на возврат аванса должна превышать по размерам авансовый платеж.

Документы для получения банковской гарантии

Ниже приведен перечень документов, которые запрашиваются банками для выдачи гарантии. Данный перечень не претендует на звание исчерпывающего, т.к. у каждого банка он может быть своим, в зависимости от установленных требований. И так, какие же документы запрашиваются чаще всего? Это:

1. заявление по форме банка о предоставлении банковской гарантии;

2. сведения о компании (лице), которой выдается БГ (анкетные данные);

3. копии уставных, учредительных, идентифицирующих документов (ИНН, ОГРН) компании (лица), которой выдается БГ;

4. выписка из ЕГРЮЛ (ЕГРИП), полученная не ранее чем за 30 дней до даты подачи заявления о предоставлении гарантии;

5. копии документов, подтверждающих полномочия руководителя компании, которой выдается БГ (протокол об избрании директора и приказ о вступлении в должность);

6. копии документов о подтверждении полномочий иных лиц, осуществляющих действия от имени компании (лица), которой выдается БГ;

7. бухгалтерская отчетность

- для организаций, применяющих общую систему налогообложения (бухгалтерский баланс — форма №1; отчет о финансовых результатах — форма №2);

- для организаций (ИП), применяющих упрощенную систему налогообложения (налоговая декларация по УСН за последний завершенный год, выписка из книги учета доходов и расходов);

- для ИП, применяющих общую систему налогообложения (налоговая декларация 3-НДФЛ).

8. реестровый номер закупки, конкурсная документация, протокол признания победителем, проект контракта;

9. иная информация и документы по требованию банка.

Часть документов из приведенного перечня, например, справки из налоговой или выписка из ЕГРЮЛ (ЕГРИП), нужны банку в актуальном состоянии. Для их получения требуется определенное время. Поэтому, если вы активно принимаете участие в тендерах, то рекомендуется регулярно обновлять эти документы, чтобы потом не тратить ваше драгоценное время на их получение.

Срок действия банковской гарантии

Любая банковская гарантия заключается на срок действия контракта + на 1 календарный месяц после его завершения. Если контракт закончится 12 марта, то срок гарантии закончится 12 апреля.

Большинство кредитных организаций указывают максимальный срок, на который они готовы предоставить банковскую гарантию. К примеру, в Сбербанке этот период составляет 1 — 24 месяца для всех клиентов и 36 месяцев — для постоянных.

Срок возмещения денежных средств по договору банковской гарантии должен удовлетворить банк-гарант и бенефициара. Чаще всего срок оплаты по обязательствам банковской гарантии составляет до 3 месяцев. Но если в качестве залога используются ликвидные активы (депозиты в банке, ценные бумаги и т. д.), то платежи приходят через несколько дней.

Изменение срока банковской гарантии заранее прописывается в контракте. Но есть общие случаи, которые могут привести к увеличению срока:

- Если срок контракта увеличился. Нужно заново переоформить договор банковской гарантии, чтобы срок гарантии снова пришел к виду «срок контракта + 1 календарный месяц».

- Если условия контракта исполнили раньше срока. Тогда рассматривается вопрос о сокращении срока банковской гарантии.

- Если контракт заключается на длительный срок. Банк может оформить банковскую гарантию на 1 год и делать ежегодное продление, если принципал подходит под условия кредитной организации.

Условия получения

Каждый банк сам определяет, какие условия он ставит для получения собственных продуктов. Разберем самые частые.

Требования к получателю услуги. Это самое распространенное требование. Гарантия больше всего похожа на кредит: если принципал не сумеет исполнить свои обязательства, то банк будет терпеть убытки. Следовательно, происходит тщательный отбор всех клиентов по критериям, который банк определяет во внутренних документах.

Комиссия за оформление гарантии. Банк получает средства за оформление и обеспечение банковской гарантии. Обычно это 2 – 5% от итоговой суммы контракта, но в среднем не менее чем 10 тысяч рублей.

Валюта кредита. Большинство компаний оформляют сделки в рублях. Только некоторые кредитные организации работают с валютой.

Сумма гарантии. Некоторые банки не берутся за оформление гарантии на минимальную сумму. К примеру, Сбербанк не берется за сделки менее чем в 50 000 рублей. Максимальной суммы у него нет. ВТБ – наоборот, убрал минимальную планку, но оставил верхнюю – 150 млн рублей.

У гарантий есть основные принципы, которые тщательно соблюдаются сторонами сделки:

- Безотзывность. Банк не может отозвать собственную гарантию, вне зависимости от обстоятельств. Заключив сделку, банк будет отвечать по ней до истечения срока гарантии.

- Непередаваемость. У компании нет возможности переоформить банковскую гарантию на другого бенефициара.

- Конкретность. В банковской гарантии указано, какие условия ею обеспечиваются.

- Независимость. Вне зависимости от внешних обстоятельств условия банковской гарантии должны быть выполнены. Даже признание банкротом принципала не приведет к отмене договора.

Когда применяется

Есть два вида такого документа:

- для обеспечения заявки,

- для обеспечения исполнения контракта.

Важно их не путать, поскольку условия применения различны. В качестве обеспечения заявки независимую гарантию принимают только при участии в конкурсах и закрытых аукционах

Она необходима для участия в указанных процедурах и подтверждает намерение поставщика подать заявку и заключить контракт. При этом срок действия документа должен истекать не ранее чем через два месяца после даты окончания приема заявок

В качестве обеспечения заявки независимую гарантию принимают только при участии в конкурсах и закрытых аукционах. Она необходима для участия в указанных процедурах и подтверждает намерение поставщика подать заявку и заключить контракт. При этом срок действия документа должен истекать не ранее чем через два месяца после даты окончания приема заявок.

В качестве обеспечения исполнения контракта ее можно предоставить на любую процедуру, при этом ее срок действия должен превышать срок действия контракта не менее чем на один месяц. Используется она только в случае признания участника победителем.

Преимущества и недостатки банковских гарантий

Из плюсов гарантии можно выделить:

- Надежность получения денежных средств.

- Возможность проанализировать свое финансовое состояние. Если гарантия выдается быстро — банк уверен в вашей платежеспособности. Если идут заминки — в дальнейшем вести дела может быть рискованно.

- Быстрая выдача банковской гарантии. Процедура оформления услуги довольно проста. К тому же, возможность предоставлять банковскую гарантию есть у многих организаций, поэтому проблем в поиске партнера также не будет.

Но у этого банковского продукта есть и минусы:

- Выдается на определенный срок. Если условия контракта были выполнены досрочно, придется либо переоформлять банковскую гарантию, либо платить дополнительную комиссию.

- Отзыв банковской лицензии. Если у банка-гаранта отозвали лицензию, банковская гарантия перестает действовать.

Нельзя сказать, что это идеальный инструмент, который покрывает все риски. Но при этом, банковская гарантия делает большинство сделок для бенефициаров намного безопаснее.

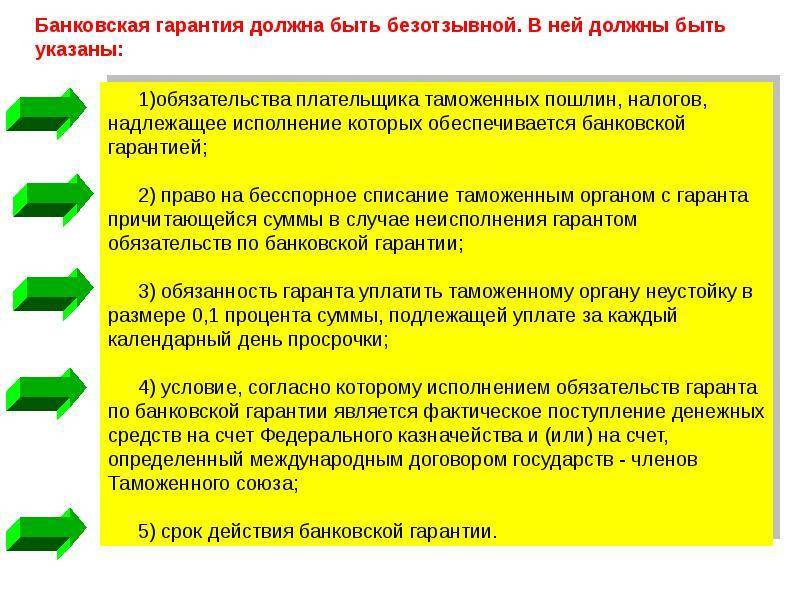

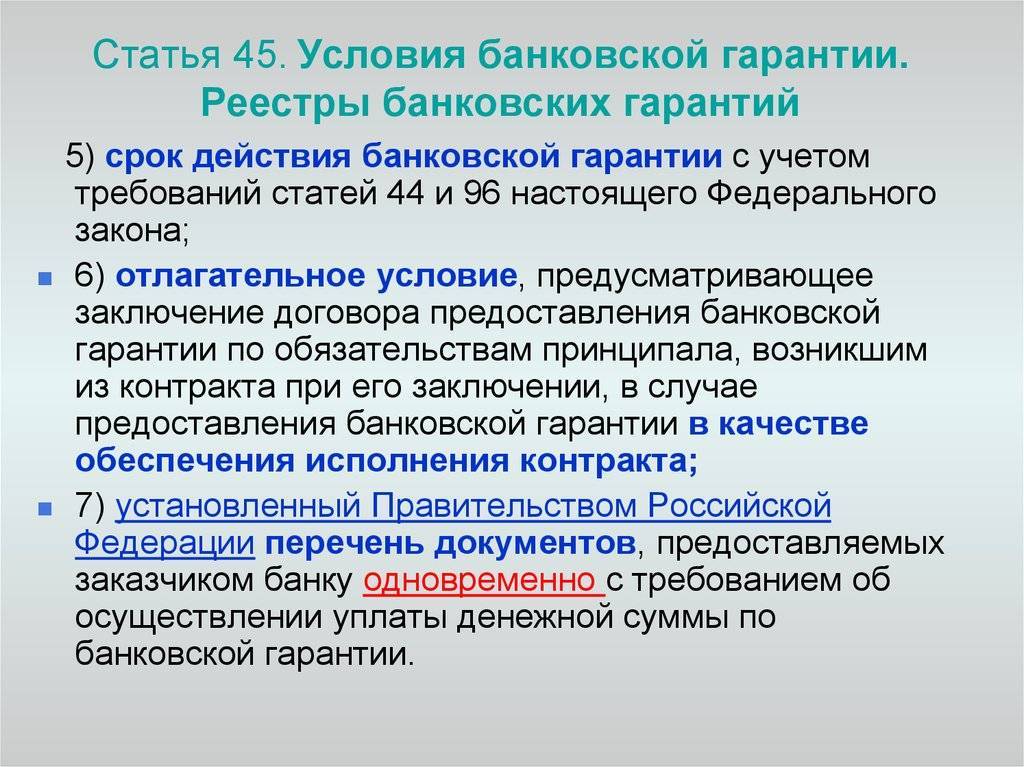

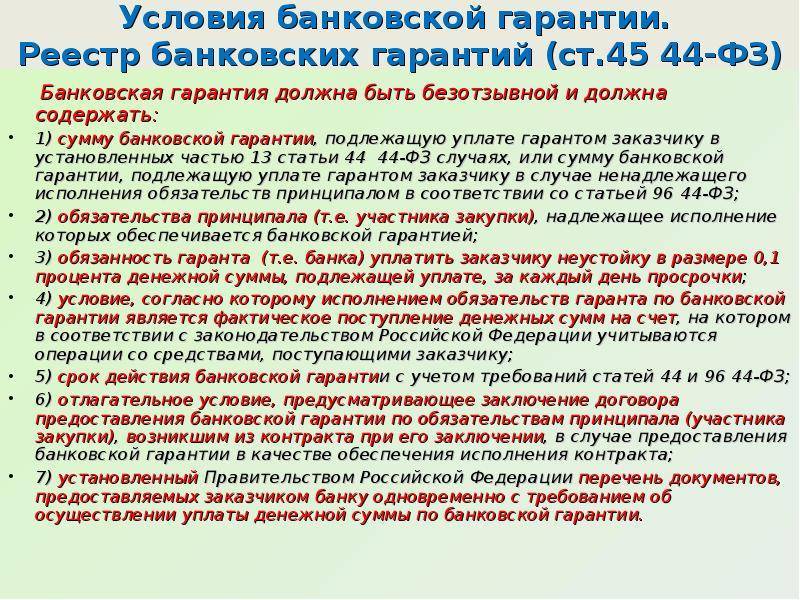

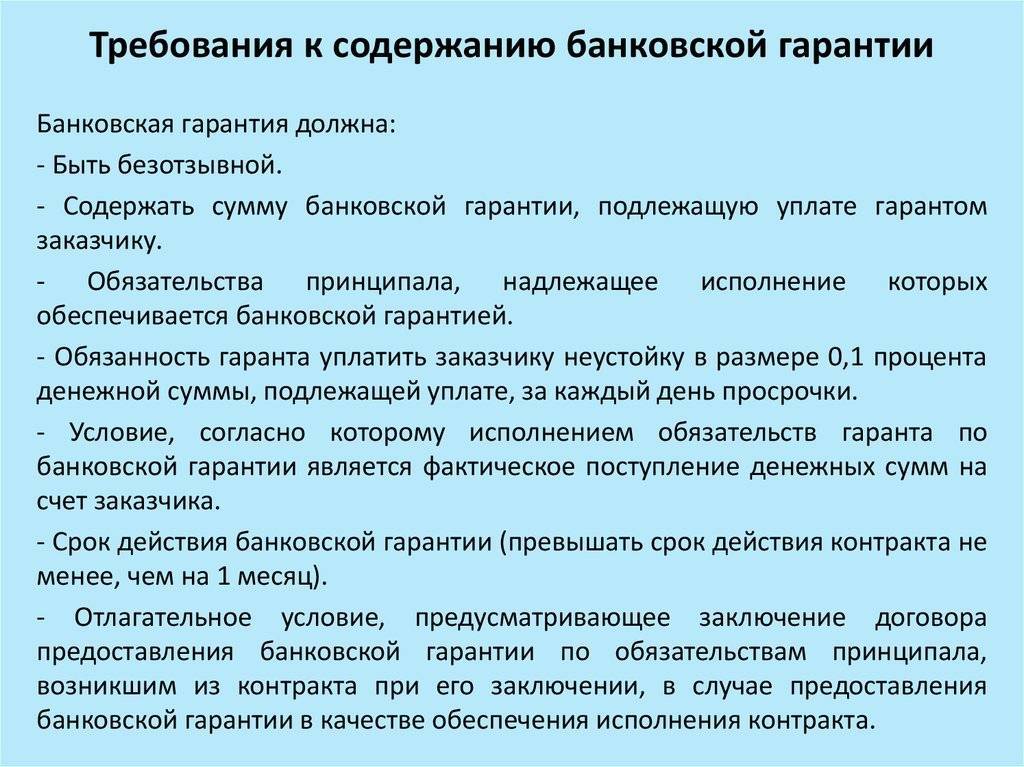

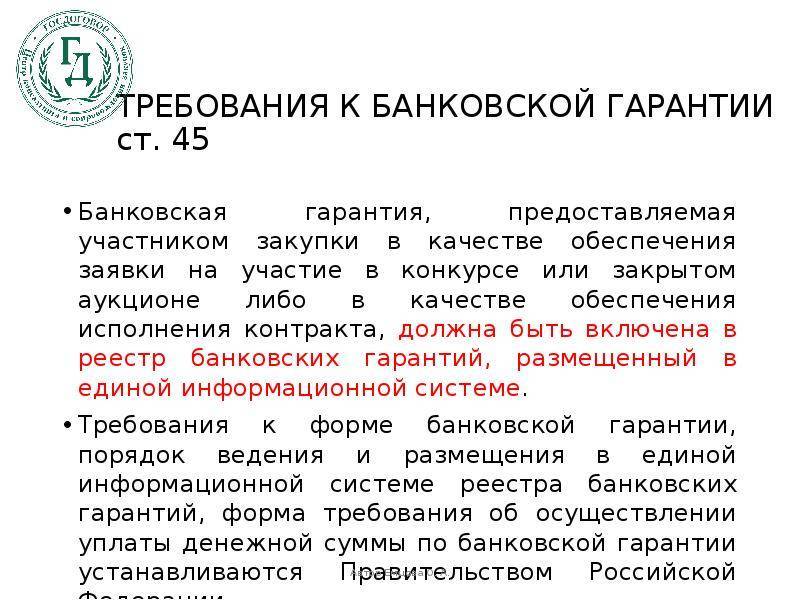

Требования к банковской гарантии по 44-ФЗ

Полный перечень содержится в статье 45. Если их не соблюдать, заказчик откажется принять обеспечение. Нарушителя ждет либо отказ в допуске к участию в закупке (если обеспечивается заявка), либо отказ от заключения контракта и разбирательство в антимонопольной службе (если обеспечивается исполнение контракта). В последнем случае велика вероятность внесения в реестр недобросовестных поставщиков.

Что же требует закон? Банковская гарантия должна, во-первых, быть безотзывной. Во-вторых, соответствовать требованиям закупки. В третьих, быть включенной в реестр единой информационной системы (ЕИС). Наконец, нужно указать:

- сумму, которую банк заплатит заказчику,

- обязательства участника закупки,

- обязанность уплатить неустойку за каждый день просрочки,

- условие фактического поступления денег на счет заказчика,

- срок действия,

- условие о заключении договора о поручительстве банка по обязательствам участника, которые возникают при заключении контракта,

- перечень документов, которые предоставляет заказчик для осуществления уплаты гарантом денежных сумм, согласно постановлению Правительства №1005.

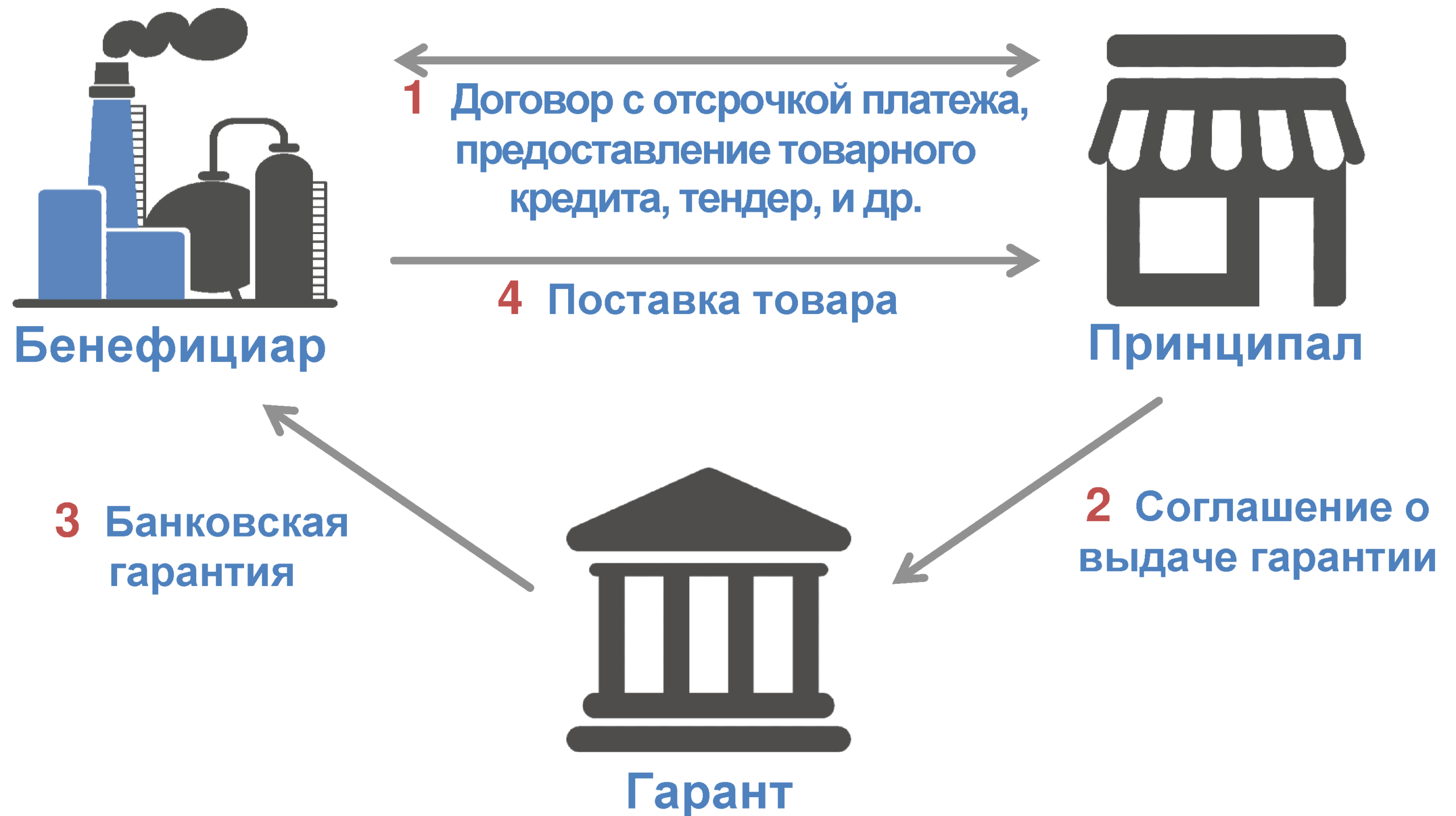

Что это такое

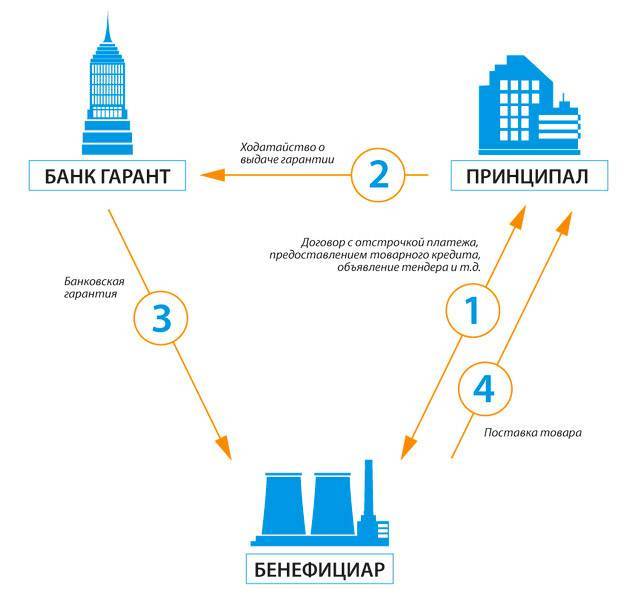

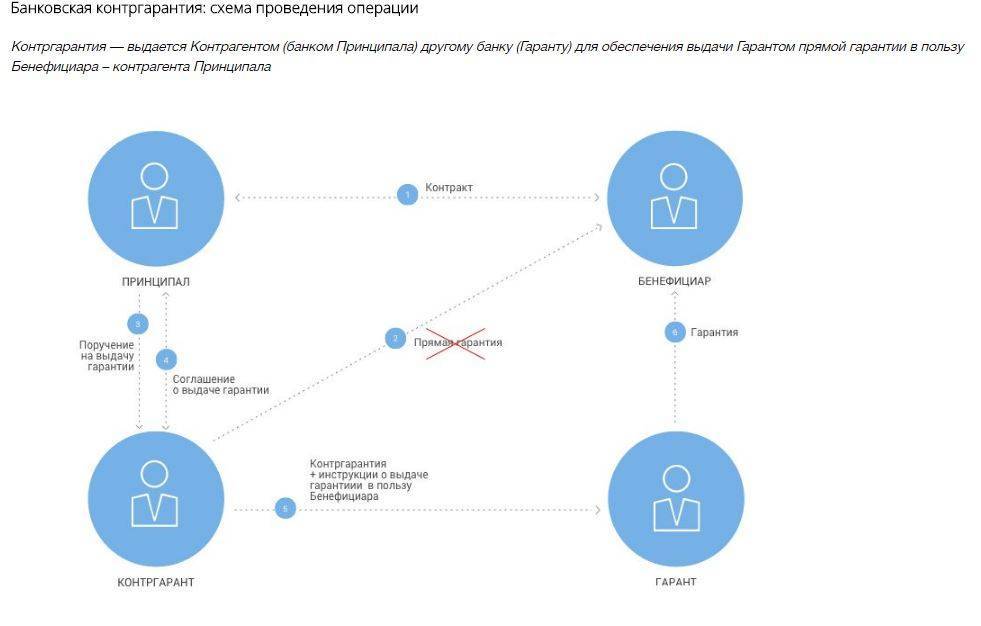

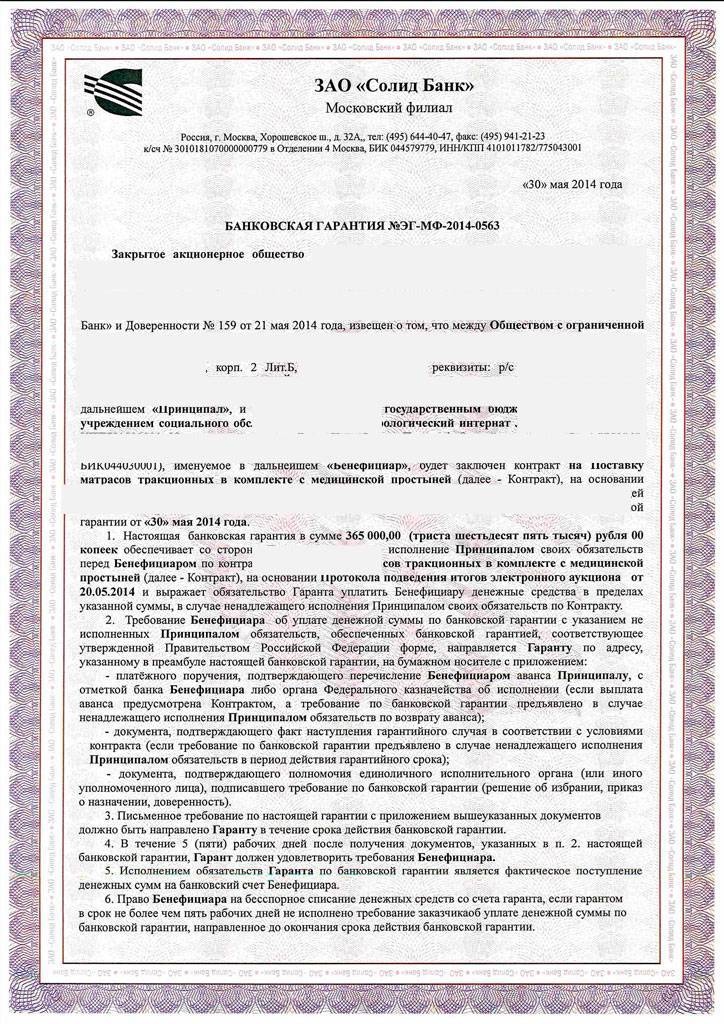

Банковская гарантия- это один способов обеспечения выполнения обязательств по договорным отношениям.

В качестве гаранта сделки выступает кредитное учреждение, которое берет на себя обязательства по уплате компенсации бенефициару в случае невыполнения или ненадлежащего выполнения принципалом своих работ.

Все это осуществляется по письменному требованию одной стороны. Основными звеньями такого продукта являются гарант, бенефициар и принципал.

Бенефициар

— еще одно лицо сделки, которое получает компенсацию в случае невыполнения работ принципалом.

Принципалом

является лицо сделки, выступающее инициатором проведения и оформления БГ.

Общие сведения

Банковская гарантия по ФЗ представляет собой популярный коммерческий инструмент. Он позволяет налаживать отношения с выгодными, серьезными партнерами, иностранными в том числе.

При заключении долгосрочных контрактов банковские гарантии являются важным, а в ряде случаев и неотъемлемым требованием. Госзаказчики доверяют только тем контрагентам, которые в состоянии предоставить такое поручительство.

Предприятия, не извлекая собственных средств из оборота, используя банковские гарантии, достаточно просто подтверждают платежеспособность и приобретают услуги или товары с отсрочкой в более поздний срок. Осуществление внешнеэкономической деятельности также почти неразрывно связано с данным инструментом. Банковские гарантии в торговых соглашениях подчас являются наиважнейшим требованием и условием для интересных и прибыльных коммерческих предложений.

Требования к банковской гарантии по 223-ФЗ

В этом случае все гораздо проще, этот закон не устанавливает такой жесткий порядок, как 44-ФЗ, а лишь определяет основные правила закупочной деятельности. Каждый заказчик сам решает, какие условия будут достаточными для принятия такой формы обеспечения, фиксирует их в Положении о закупке и размещает его в реестре ЕИС. В большинстве случаев Положения о закупке дублируют соответствующие условия 44-ФЗ. При этом 223-ФЗ допускает использование в качестве обеспечения любых независимых гарантий в соответствии с ГК РФ.

Универсальные требования все-таки имеются:

- безотзывность,

- четкое установление срока действия,

- указание суммы,

- определение обязательств победителя торгов.

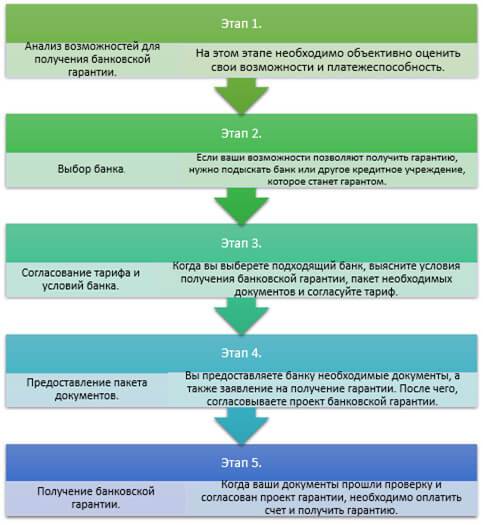

Этапы оформления гарантии

Оформление гарантий происходит в несколько основных этапов:

- Возникновение необходимости в обеспечении контракта;

- Исполнитель контракта ищет гаранта (обычно он обращается в несколько коммерческих банков);

- После того, как исполнитель подобрал наиболее подходящий по условиям предоставления гарантии банк, он подает туда заявление о выдаче ему гарантии;

- Подача необходимых документов в банк;

- Банк проверяет исполнителя, в том числе и его платежеспособность;

- Заключение соглашения о предоставлении гарантии между гарантом и принципалом;

- Выдача письменной банковской гарантии, оплата стоимости услуг гаранта.

Перед выдачей банковской гарантии, кредитные учреждения обычно тщательно проверяют клиента, который обратился за подобной услугой. В ходе этого, оценивается бизнес клиента, его имущество, его платежеспособность, обязательства по договору.

Дополнительные условия

Постановление правительства 1005 требования к банковским гарантиям не предъявляет, а утверждает перечень документов, который мы уже упоминали выше, и устанавливает дополнительные условия. Например, согласно Постановлению, такой документ необходимо:

- нумеровать,

- сшивать,

- подписывать и скреплять печатью все листы.

Кроме того, нужно закрепить условие о том, что расходы, возникающие в связи с перечислением денег, несет банк. С полным списком вы можете ознакомиться в Постановлении.

Итак, такое обеспечение – это разумное решение с экономической точки зрения. Его стоимость обычно составляет 2–10% от гарантийной суммы, что гораздо выгоднее, чем вложение собственных средств или получение коммерческого кредита.

Заключение

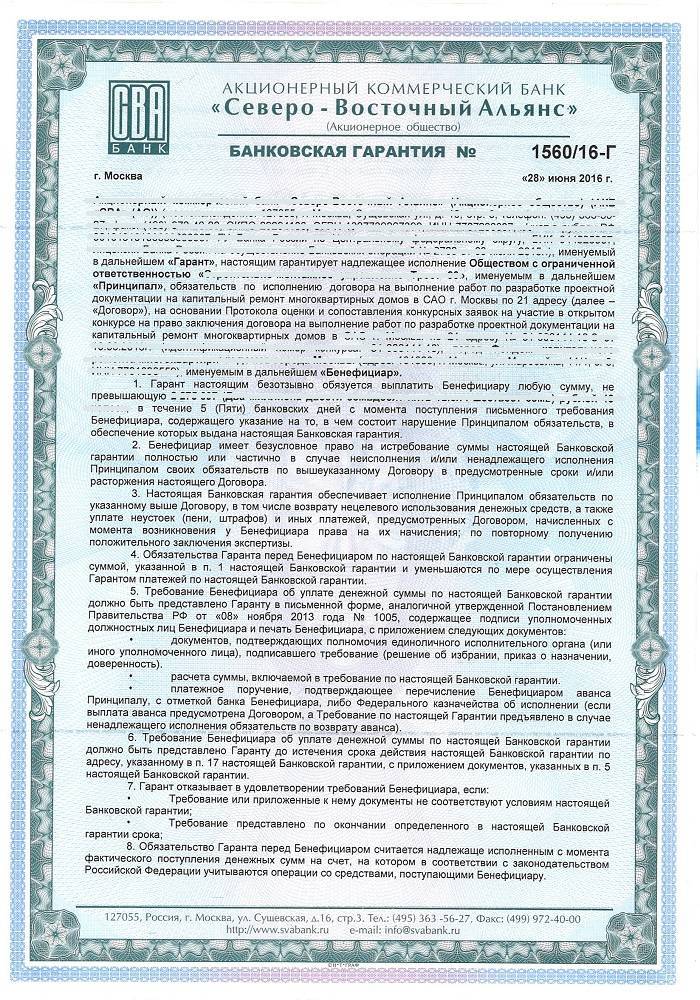

Банковская гарантия – это обязательство кредитной организации выплатить определенную сумму в качестве возмещения ущерба, если исполнитель нарушит условия договора с заказчиком. Последний в этой трехсторонней сделке называется бенефициаром, исполнитель – принципалом, а банк – гарантом.

Применяются банковские гарантии чаще всего в сфере госзакупок, где обеспечение исполнения контракта установлено федеральным законом №44-ФЗ. При этом законодательство устанавливает жесткие правила предоставления обязательств. Они должны исходить от рекомендованных Минфином банков, быть безотзывными и соответствовать другим требованиям, о которых мы подробно рассказали в этой статье.

В коммерческой сфере банковские гарантии тоже применяются, особенно когда дело касается тендеров крупных корпораций. Стоимость гарантии варьируется в зависимости от банка, суммы и срока действия. Обычно кредитные организации за свои услуги берут от 2 до 10% от суммы обязательства. Срок рассмотрения заявки и выдачи документа – от 3 до 20 дней, самый быстрый способ получения – в электронном виде, но и процент «серых» (не внесенных в реестр) гарантий здесь велик.

Законодательство допускает использование гарантий не только от банков, но и от других организаций – страховых компаний, МФО, КПК. Для госзакупок они не годятся, а для обычных сделок – вполне. Но стоимость таких обязательств может быть выше, чем у банков, а надежность – намного ниже.

Чтобы не попасть впросак, не потерять контракт и не попасть в реестр недобросовестных поставщиков, необходимо ориентироваться не столько на условия предоставления гарантии, сколько на надежность организации-гаранта.