По каким параметрам надежности оценивают страховщиков

Рейтинговые агентства каждый год при формировании нового списка страховых учреждений по КАСКО выполняют следующее:

- Оценивают финансовые показатели учитывая данные ЦБ и ФНС.

- Изучают страховой портфель в процентном соотношении.

- Проверяют, ликвидны ли активы.

- Проверяют, в каких регионах страны есть филиалы учреждения.

- Оценивают, насколько качественно осуществляется страховое возмещение (в течение какого периода производится и в каком размере).

- Общаются с руководителями компании (иногда).

- Проверяют рейтинг по добровольной ответственности за прошедший год.

- Проверяют, насколько быстро прибывает эксперт на место аварии.

- Узнают, предоставляется ли услуга удаленно.

Если страховое учреждение не согласно с позицией в рейтинге, то оно имеет право его оспорить или вообще запретить размещать его для общего доступа.

На сайтах самих страховщиков и рейтинговых агентств часто можно встретить показатели, выраженные в буквах и знаках. Означают они следующее:

- «А++» — это наивысшая позиция надежности, которая вообще выдаётся. Она означает, что конкретный страховщик работает индивидуально с каждым обратившимся гражданином, выполняет все обязательно по договору, в том числе и финансовые и не зависимо от того, что происходит в экономике страны, всегда устойчив на рынке страхования.

- «А+» ¾это высокая позиция надежности, свидетельствующая о том, что компания устойчива рынке и не только обещает выполнять обязательства, но и действительно это делает.

- «А» — просто высокая позиция надежности. На деятельность таких компаний чаще всего влияет макроэкономические показатели.

- «В++» — приемлемая позиция, которая присваивается тем, у кого есть небольшие материальные проблемы. В такой компании можно покупать страховой полис, но нужно быть готовым к тому, что при необходимости будет непросто получить возмещение ущерба.

- «В+» — достаточная позиция, которую получают компании с большими финансовыми трудностями. Вероятность, что страховщик с таким рейтингом надежности, не компенсирует полученный в результате аварии ущерб очень велика.

- «В» — удовлетворительная позиция, показывающая, что компания находится в настоящий период в нестабильном положении и имеет большие материальные трудности.

- «С++» — очень низкая позиция. По отзывам, такие компании предпринимают меры для затягивания выплаты и её значительного уменьшения.

- «С+» — очень низкая позиция, видя которую следую перейти к рассмотрению следующего страховщика. Как правило, такие учреждения в ближайшее время лишают лицензии из-за того, что они не выполняют прописанные в условиях страховых договоров, обязательства.

- «D» — техническая позиция, свидетельствующая о том, что фирму признали банкротом.

- «E» — позиция полного банкрота, который больше не имеет права продолжать продажу страховых продуктов.

На что обратить внимание при покупке страховки в интернете

Читая отзывы, стоит уделить внимание не только народным рейтингам, но и мнению экспертов. Да, рынок страхования на сегодняшний день остается запутанным, сами страховщики признаются, что «в мутной воде проще ловить рыбу»

Поэтому они неохотно вносят ясность во все детали.

С другой стороны, отзывы обычных людей преимущественно негативные. Довольный клиент молчит, потому что считает надлежащее качество услуги само собой разумеющейся вещью. А вот недовольный будет трубить о своих проблемах на каждом шагу и писать во все инстанции. Поэтому нужно внимательно отнестись к информации и тщательно анализировать, где «не так посмотрели», а где пришлось полгода ждать запчасти.

Очень часто при покупке полиса исходят из стоимости и в этом есть смысл, ведь страховой случай может и не наступить, а деньги будут уплачены все равно.

Стоимость складывается из данным о самом водителе: пол, возраст, стаж, наличие безаварийного вождения, количество водителей.

Также очень сильно на цену влияют марка и конфигурация автомобиля: чем дороже и престижнее авто, тем выше стоимость. Старые автомобили, или экземпляры с эксклюзивным тюнингом многие компании вообще отказываются страховать (речь о КАСКО).

Еще некоторые компании предоставляют франшизу при оплате стоимости. Такая страховка стоит дешевле, но при наступлении страхового случая часть суммы покрывается владельцем самостоятельно. Это выгодно, в случае если человек уверен в своих силах. Также есть смысл пользоваться франшизой, прописывая в ней сумму, которая сильно не ударит по карману.

Ввод электронных полисов значительно упростил жизнь автовладельцам: теперь документ оформить можно гораздо быстрее и проще, к тому же его не получится забыть или потерять. Для тех, кто сомневается в подлинности полиса – его можно проверить на сайте российского союза автостраховщиков, сами сотрудники ГИБДД так и делают.

При выборе компании страхователя очень важно анализировать сервисы, в которых будет ремонтироваться авто, ведь ремонт у неофициального дилера приведет к прекращению гарантийного обслуживания. А если сервис, с которым сотрудничает страховая, находится в другом городе, это потребует дополнительных затрат времени и денег в случае ремонта

Обращайте внимание и на актуальные цены у официальных дилеров. Как ни странно, они могут сильно отличаться у разных компаний

И купленный дешево страховой полис может привести к затратам, так как просто не покроет сумму из-за высокой наценки сервиса.

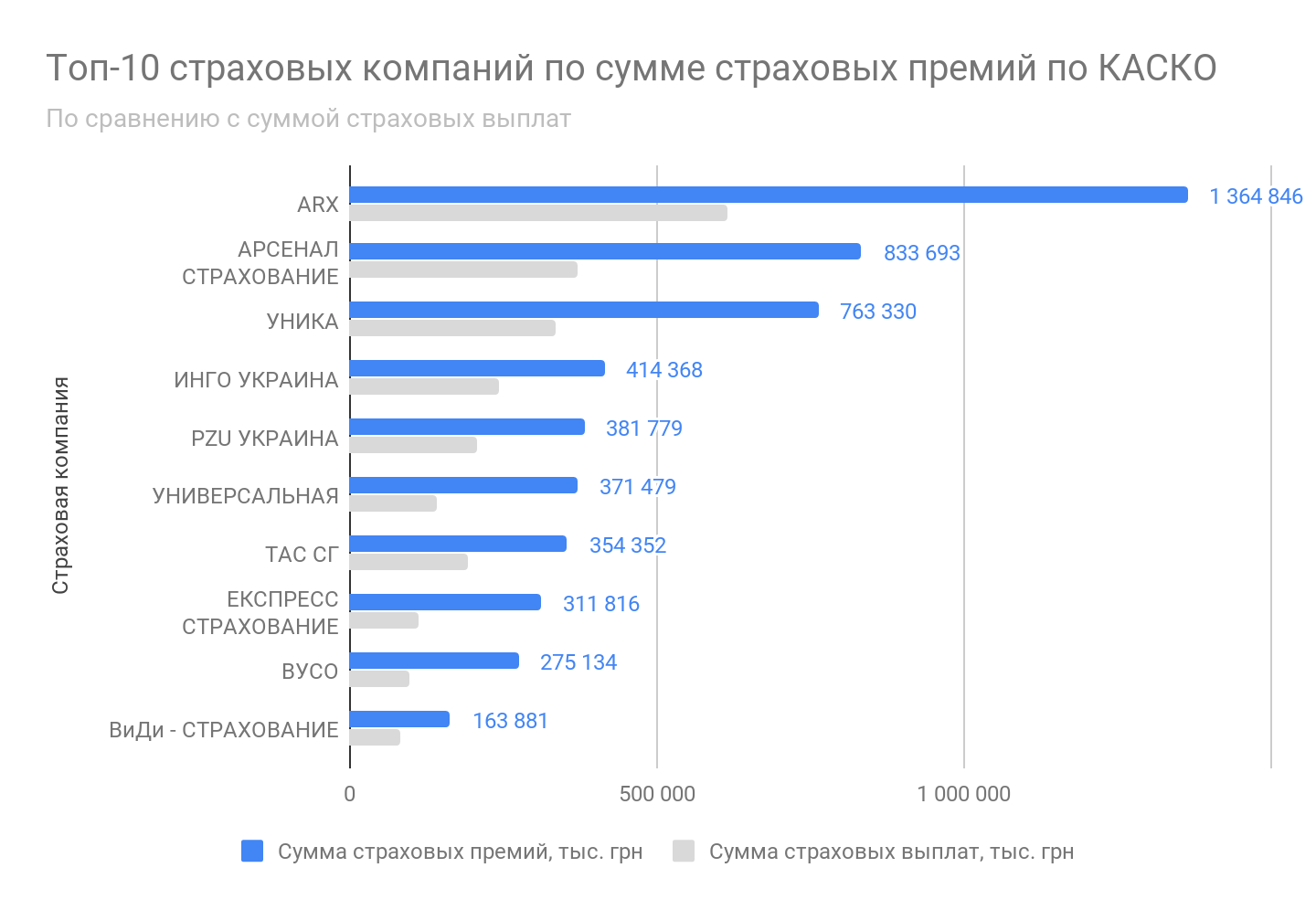

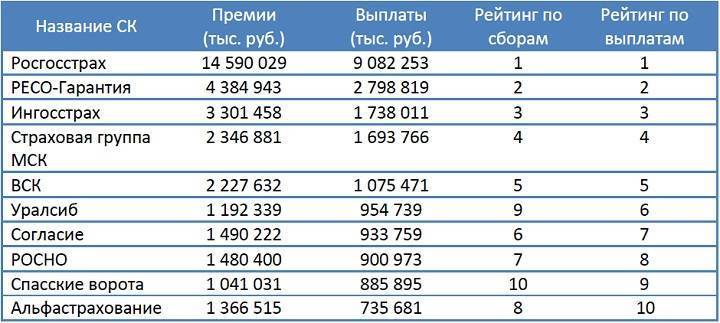

Рейтинг страховых компаний по КАСКО за 2017 год

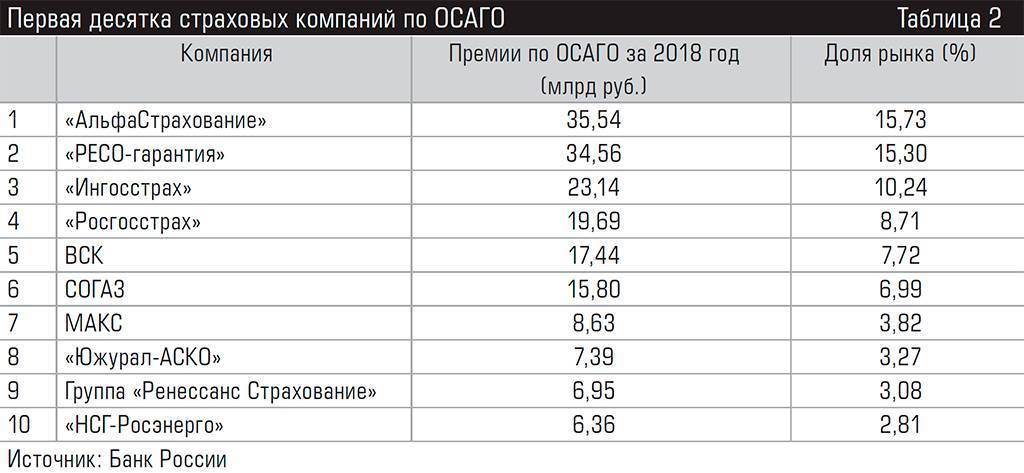

Страховщики из ТОП-50 собрали в 2017 году почти 161 миллиард рублей страховой премии. При этом сборы первых 17 компаний рейтинга превысили 1 миллиард рублей. Тройка лидеров осталась неизменной – «Ингосстрах», «Ресо-Гарантия» и «Росгосстрах» на троих получили от клиентов по договорам КАСКО более 69 миллиардов рублей. Кроме них ещё три компании преодолели по сборам отметку в 10 миллиардов рублей.

Таблица 1 «ТОП-50 страховщиков КАСКО за 2017 год»

таблица скроллится вправо

| № | Название компании | Сборы страховой премии |

|---|---|---|

| 1 | Ингосстрах | 26 356 849 000 |

| 2 | Ресо-Гарантия | 25 613 335 000 |

| 3 | Росгосстрах | 17 365 496 000 |

| 4 | ВСК | 16 769 231 000 |

| 5 | АльфаСтрахование | 15 264 761 000 |

| 6 | Согласие | 13 600 638 000 |

| 7 | Ренессанс страхование | 8 305 021 000 |

| 8 | СОГАЗ | 7 646 327 000 |

| 9 | ЭРГО | 4 139 610 000 |

| 10 | Энергогарант | 3 450 494 000 |

| 11 | Югория | 2 585 849 000 |

| 12 | Макс | 2 580 024 000 |

| 13 | Зетта Страхование | 2 261 179 000 |

| 14 | Либерти Страхование | 1 642 054 000 |

| 15 | Тинькофф Страхование | 1 149 515 000 |

| 16 | Европлан | 1 086 017 000 |

| 17 | Интач | 1 008 842 000 |

| 18 | Гайде | 934 920 000 |

| 19 | ОСК | 906 762 000 |

| 20 | Южурал-Аско | 753 359 000 |

| 21 | Кардиф | 670 684 000 |

| 22 | Мегарусс-Д | 592 759 000 |

| 23 | КРК-Страхование | 481 851 000 |

| 24 | Абсолют Страхование | 406 649 000 |

| 25 | ВТБ Страхование | 371 553 000 |

| 26 | Пари | 369 021 000 |

| 27 | Екатеринбург | 358 639 000 |

| 28 | Капитал Страхование | 327 276 000 |

| 29 | Гелиос | 307 947 000 |

| 30 | Сургутнефтегаз | 302 921 000 |

| 31 | НСГ-Росэнерго | 298 389 000 |

| 32 | РСХБ-Страхование | 289 962 000 |

| 33 | НАСКО | 275 622 000 |

| 34 | Полис-Гарант | 269 480 000 |

| 35 | Геополис | 239 146 000 |

| 36 | Крымский Страховой Альянс | 210 898 000 |

| 37 | Гранта | 209 726 000 |

| 38 | Надежда | 189 236 000 |

| 39 | Капитал-Полис | 148 146 000 |

| 40 | Акцепт | 137 806 000 |

| 41 | Чулпан | 124 263 000 |

| 42 | Опора | 122 547 000 |

| 43 | Транснациональная СК | 121 957 000 |

| 44 | АСКО | 112 206 000 |

| 45 | ПСА | 107 775 000 |

| 46 | Экип | 106 394 000 |

| 47 | Евроинс | 104 940 000 |

| 48 | Росинкор Резерв | 94 105 000 |

| 49 | СМП-Страхование | 89 794 000 |

| 50 | Коместра-Томь | 86 676 000 |

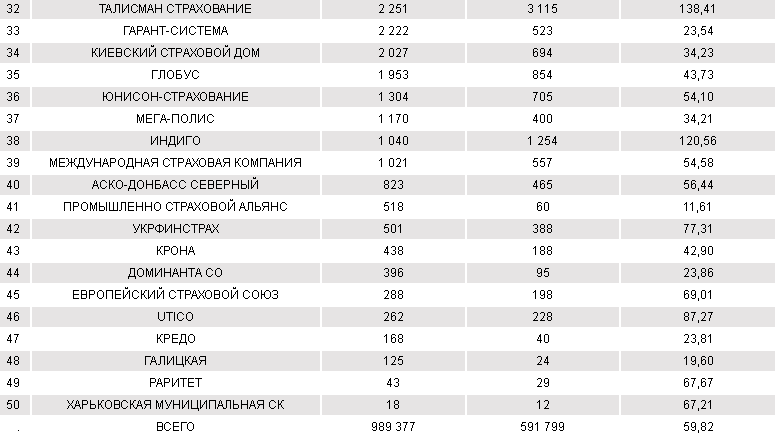

Присутствуют в рейтинге и региональные страховые компании, не имеющие развитой региональной сети представительств, например, «Поволжский Страховой Альянс», «Надежда» и «Крымский Страховой Альянс», практически неизвестные в отдельных регионах компании.

Позиция же страховых компаний в рейтинге не всегда соответствует известности бренда и уровню развития региональной сети. Например, компания «РСХБ-Страхование», имеющая поддержку одноимённого банка и доступ к страхованию его залогового транспорта, со сборами почти в 290 миллионов рублей находится лишь на 32 строчке.

Лучшие страховые компании по Москве

Эксперты на основании статистики Центробанка оценили деятельность различных фирм и создали список.

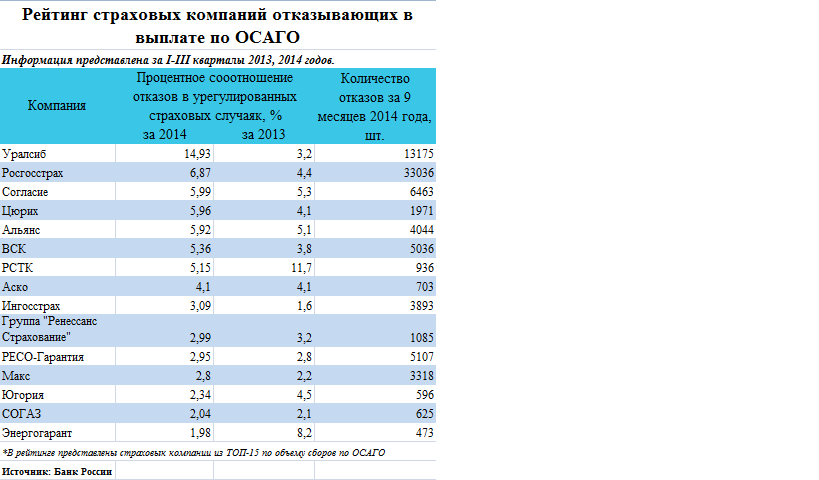

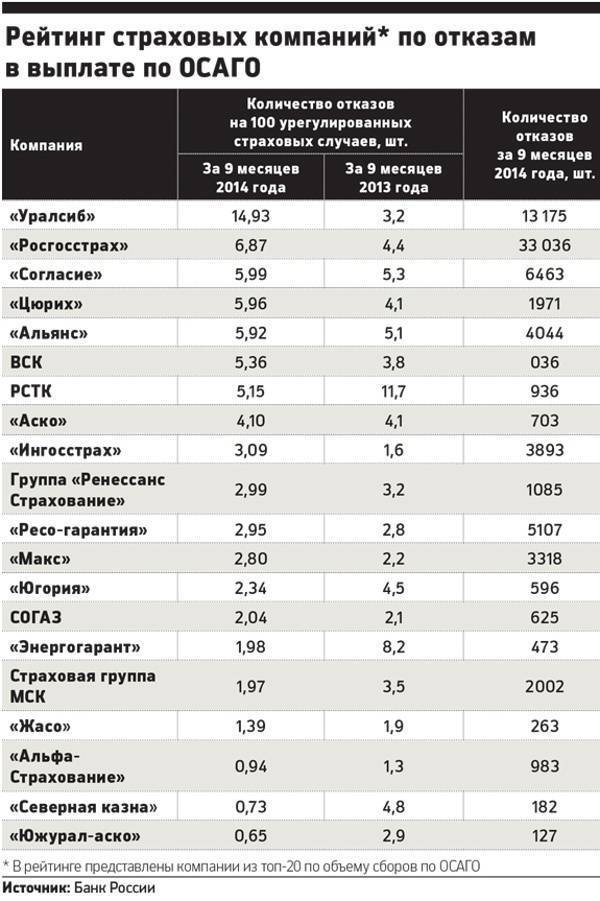

Лидирующие позиции удерживает СО «ЖАСО». У нее минимальный процент отказов (всего 0,5%). Размер компенсаций у нее тоже не велик и в среднем составляет практически 45 тыс.руб. А это меньше среднего уровня возмещения на 3 тыс.руб. По оценке RAEX и РА «Эксперт» компании присвоен исключительно высокий уровень А++. Общегодовые взносы по ОСАГО соствляют 2,5 млн. руб.

Не хуже показатели и у компании «Югория». Они отказали в возмещении ущерба 0,7% клиентов. Сумма взносов у них 3,1 млн. руб. Основным акционером общества является Ханты-Мансийский АО. Но это не значит, что она работает лишь в его пределах. У компании более 60 представительств в Федерации. Средняя сумма выплат – 44 тыс. руб. Но по данным РА «Эксперт» компании присвоена оценка «А», ее рейтинг находится под наблюдением. Аналитики говорят, что это развивающаяся компания.

СК «МАКС» на рынке еще с 1992 года. Но страхованием ОСАГО она занимается с 2003г. Ведь на этот вид деятельности нужна специальная лицензия. Это прописано в ст. 1 закона 40-ФЗ от 25.04.2002. Отказывает СК «МАКС» 0,8% обратившихся клиентов. Сумма среднего страхового возмещения у этой компании невелика – 35,4 тыс. руб. По анализу РА «Эксперт» это надежная компания со стабильным прогнозом развития. По программе ОСАГО сумма взносов в СК «МАКС» составляет 3,7 млрд. руб.

СД «ВСК» является одной из наиболее крупных в Федерации, клиенты по ОСАГО принесли 18,2 млрд. руб. «Военно-страховая компания» уже дважды удостаивалась благодарности от Президента за проведенную работу. Но по количеству отказов она занимает 4е место – 1,4%. По показателям средняя сумма компенсации составляет 42 тыс. руб. РА «Эксперт» подтверждает надежность данного страхового дома. Ему присвоен рейтинг «А++».

СД «ВСК» является одной из наиболее крупных в Федерации, клиенты по ОСАГО принесли 18,2 млрд. руб. «Военно-страховая компания» уже дважды удостаивалась благодарности от Президента за проведенную работу. Но по количеству отказов она занимает 4е место – 1,4%. По показателям средняя сумма компенсации составляет 42 тыс. руб. РА «Эксперт» подтверждает надежность данного страхового дома. Ему присвоен рейтинг «А++».

Показатели отказов у фирмы «Альфа-страхование» такие же, как и у СД «ВСК». Средняя сумма выплат у них несколько ниже – 41,8 тыс. руб. Общая сумма взносов у них составляет 10,6 млрд. руб. Это компания, которой РА «Эксперт» присвоило рейтинг «А++». Прогноз развития у нее стабильный.

Сумма страховых выплат в САК «Энергогарант» немного выше – 45,6 тыс. руб. Но отказывают они 1,5% обратившихся клиентов. Если судить по общей сумме взносов, то компания не слишком популярна. Общая сумма страховок по ОСАГО составляет 2,8 млрд. руб.

«Уралсиб» предлагает достаточно высокую среднюю сумму компенсации – практически 51 тыс. руб. Но отказывает данная организация 1,9% своих клиентов. По полисам ОСАГО было привлечено 6 млрд. руб. Рейтинговое агентство «Эксперт» оценивает уровень надежности «Уралсиб» как «А+». Он был повышен, дальнейший прогноз развития – стабильный.

Популярностью пользуется дочерняя компания нефтедобывающего предприятия «Транснефть» с одноименным названием. С 2013 года ее владельцем стала фирма «СОГАЗ». По данным РА «Эксперт» с 2011 года она удерживает позицию «А++». Но выплаты у нее невелики – средняя сумма компенсации составляет 17,5 тыс. руб. Отказывает она 2,4% клиентов. Но страхуются у нее немногие. Общая сумма вложений по полисам ОСАГО составляет 0,4 млрд. руб.

СПАО «Ингосстрах» дает отказ 3,3% обратившихся людей. Размер компенсации у них составляет в среднем 40,5 тыс.руб. Общая сумма страхования по полисам ОСАГО составляет 15,5 млрд. руб. Это надежная компания с рейтингом А++ и стабильным прогнозом дальнейшего развития.

Одной из наиболее известных является «Росгосстрах». Если оценивать размер страховых взносов, то это одна из крупнейших компаний. Они равняются 77 млрд. руб. Также у ПАО СК «Росгосстрах» одна из наиболее больших сумм возмещения – она равняется 53,6 тыс. руб. Правда, с отказом в возмещении убытков сталкиваются 3,5% всех обратившихся. Уровень надежности А++ по оценкам РА «Эксперт» у компании держится с 2008 г.

Но это еще не все рейтинговые страховщики. Не стоит забывать о «РЕСО-гарантия» с рейтингом А++. Сумма страховых взносов по ОСАГО достаточно велика и составляет 27,6 млрд. руб. Но у них большое количество отказов – 4,8%. Сумма возмещения – 43,8 тыс. руб.

Достаточное большая сумма среднего уровня страховых возмещений у группы «Ренессанс-Страхование». Они выплачивают практически 53 тыс. руб. Но отказывают выплачивать компенсацию они 5,1% обратившихся.

При выборе страховой компании необходимо учитывать все эти данные. Только так можно будет подобрать лучшего страховщика, который при наступлении страхового случая обязательно выплатит полагающееся возмещение.

Самые крупные страховщики по КАСКО в России

Автовладельцам важно не просто найти надёжного страховщика, но и того, кто предлагает приемлемые тарифы. Сейчас на страховом рынке РФ работают более 300 страховых учреждений

Но все ли из них качественно выполняют свою работу? В 2021 году большую часть рынка по КАСКО на просторах России занимают три компании:

- «Ингосстрах».

- «СОГАЗ».

- «РЕСО-гарантия».

В последнее время все больше россиян решают дополнительно к полису ОСАГО приобретать ещё и КАСКО, так как ОСАГО в случае стихийного бедствия, повреждения своего автомобиля при ДТП, угона или умышленной порчи третьими лицами, не выплатит материальную компенсацию.

Судебный рейтинг

Судебный рейтинг оценивает, сколько судебных тяжб с участием страховой компании приходится на один заявленный страховой случай. Далеко не всегда страховщики судятся со страхователями. Порой оппонентами в суде выступают две страховые компании. Также финансисты судятся с другими субъектами права по не страховым делам, например, с арендодателями или государственными органами.

Однако практика показывает, что львиная доля судебных разбирательств приходится именно на тяжбы со страхователями. Вот почему судебный рейтинг страховщиков позволяет довольно точно оценить вероятность судебной тяжбы при заявлении страхового случая.

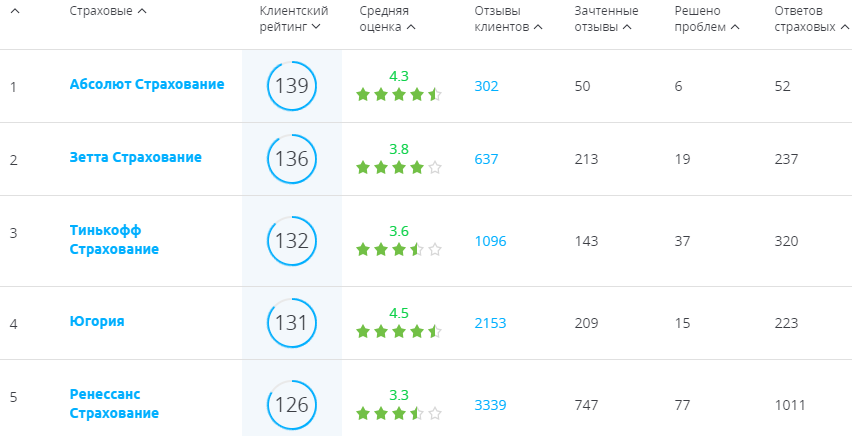

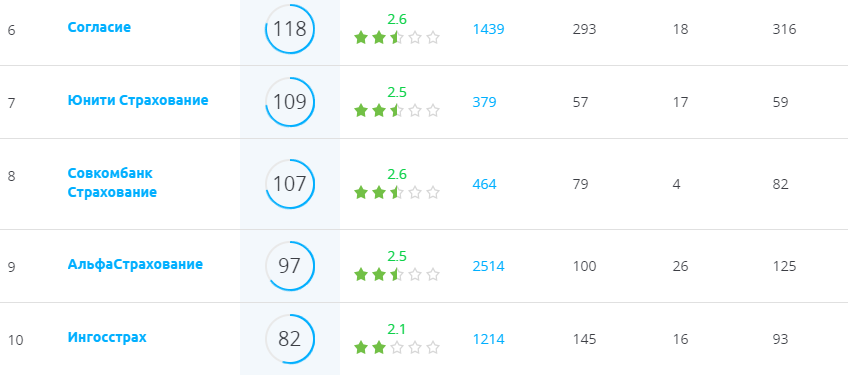

Народный рейтинг

Народный рейтинг страховых по КАСКО – это относительная величина, которая зависит от самого потребителя, и его мнения. В данном случае специальные агентства внимательно изучают отзывы, которые оставляют клиенты во Всемирной паутине.

Не секрет, что зачастую именно больше отрицательных отзывов, нежели положительных. При этом негативные порой оставляют не клиенты, а конкуренты. Тем не менее, каждый отзыв учитывается, в результате чего появляется таблица по народному рейтингу страхованию КАСКО.

При составлении отчета специализированные агентства принимают во внимание:

- Качество обслуживания клиента. В данном случае оценивается работа сотрудника, насколько вежливо он общался с клиентом, предлагал продукт, рассказывал нюансы страхования и отвечал на все интересующие вопросы.

- Срок и размер выплаты. На этом этапе уполномоченные эксперты смотрят, в какие сроки сотрудники отдела урегулирования убытков принимают заявления, как быстро делают выплату и в каком размере. Конечно, на этом этапе также оценивается качество обслуживания, насколько вежливо сотрудник общался с клиентом и объяснил что необходимо для получения выплаты (пакет документов). Также принимается к сведению процент отказов (это те клиенты, которым страховщик отказал по ряду причин).

- Готовность идти на компромисс. Поскольку ситуации бывают спорными, эксперты оценивают, насколько компании лояльно относятся к своим застрахованным водителям и готовы искать компромисс в сложной ситуации.

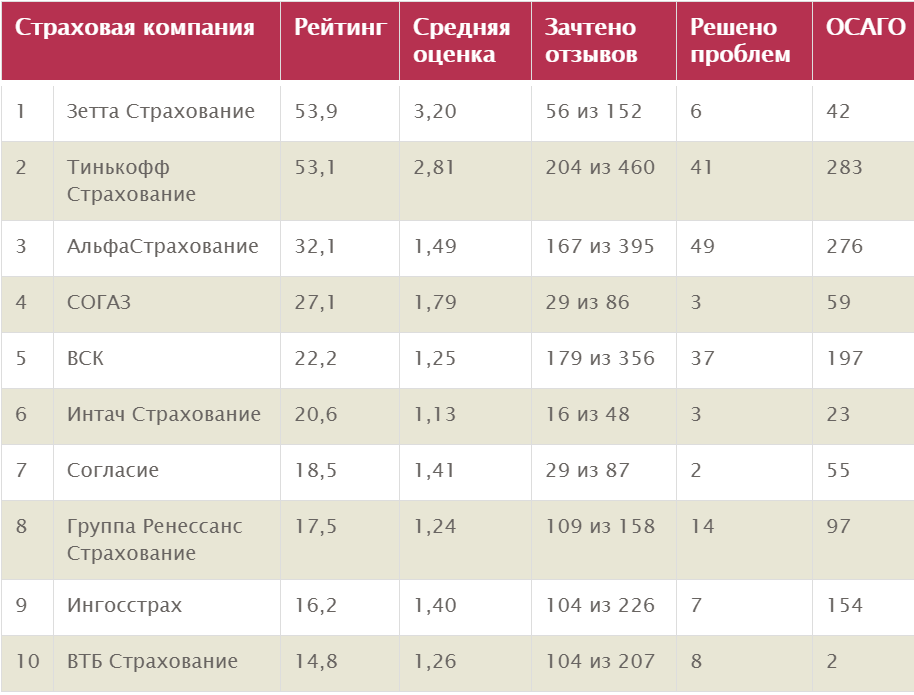

Список компаний на основе народной оценки:

- Тинькофф,

- Зетта,

- Либерти,

- УралСиб,

- Альфастрахование.

Если посмотреть, то страховая компания Тинькофф заняла первое место надежности по КАСКО, хотя в других отчетах не фигурирует.

Основные критерии оценки

Согласно закону №40-ФЗ от 25.04.2002 владельцы любых транспортных средств должны страховать свою автогражданскую ответственность. Это прописано в ст. 4 указанного закона. Выбрать лучшего страховщика можно, если ознакомиться с рейтингом фирм.

Согласно закону №40-ФЗ от 25.04.2002 владельцы любых транспортных средств должны страховать свою автогражданскую ответственность. Это прописано в ст. 4 указанного закона. Выбрать лучшего страховщика можно, если ознакомиться с рейтингом фирм.

Для оценки деятельности компаний, которые занимаются страхованием, берется несколько критериев. Такой комплексный подход позволяет создать наиболее объективный рейтинг. Учитывается:

- надежность компании;

- размер уставного капитала;

- отзывы и оценка деятельности страховщика реальными клиентами;

- размер суммы страховых выплат.

В зависимости от показателей работы присваиваются определенные категории рейтинга. Наиболее высоким считается показатель «А». Его могут получить лишь надежные фирмы, которые при наступлении страхового случая моментально выплачивают возмещение.

Оценку «В» получают те фирмы, у которых нет проблем с ликвидностью, но у них бывают задержки по выплатам. Рассматривать организации, которым по результатам анализа получили «C», «D» или «E», не рекомендуется.

- Класс А++ Исключительно высокий уровень надёжности

- Класс А+ Очень высокий уровень надёжности.

- Класс А Высокий уровень надёжности.

- Класс В++ Удовлетворительный уровень надёжности.

- Класс В+ Невысокий уровень надёжности.

- Класс В Низкий уровень надёжности.

- Класс С++ Очень низкий уровень надёжности.

- Класс С+ Неудовлетворительный уровень надёжности.

- Класс С Неисполнение обязательств.

- Класс D Банкротство.

- Класс Е Отзыв лицензии (не по инициативе компании).

Как заключить договор страхования КАСКО?

Процедура заключения договора добровольного страхования автомобиля по КАСКО в целом универсальна для любой организации. В зависимости от политики конкретной компании некоторые этапы могут меняться, однако в общем всегда актуален следующий алгоритм действий:

- Обращение клиента в компанию. Это может быть как личное посещение офиса, так и заполнение предварительной заявки в онлайн режиме на сайте компании или через ее мобильное приложение.

- Встреча сотрудника компании с клиентом. В зависимости от политики работы компании встреча может проходить в формате общения в офисе или в виде выезда агента в удобное для клиента места.

- Выбор тарифа.

- Составление договора.

- Ознакомление с положениями составленного соглашения.

- Подписания договора и оплата первоначального взноса по полису КАСКО (некоторые страховые фирмы предоставляют возможность заключения соглашения без необходимости оплаты первичного взноса).

Для заключения договора страхования по КАСКО от гражданина потребуется набор документов, включающий в себя:

- общегражданский паспорт РФ;

- технический паспорт транспортного средства;

- свидетельство о регистрации транспортного средства;

- водительские права клиента;

- водительские права лиц, добавленных в полис и копии доверенностей, на основании которых они будут управлять автомобилем;

- нотариально-заверенная доверенность на представление интересов владельца транспортного средства (требуется, если договор заключается не сами гражданином, а его представителем).

Этот основной список в зависимости от политики работы с клиентами конкретной страховой организации может дополняться одним или нескольким дополнительными документами из списка:

- справка о безаварийном вождении (можно получить в страховом агентстве, с которым ранее сотрудничал гражданина);

- документ, подтверждающий права использования автомобиля (договор купли-продажи, соглашение об аренде и т.д.);

- договор о кредитовании или об оформлении лизинга (если автомобиль был приобретен в кредит, который на момент заключения договора еще не погашен) и т. д.

Добровольное автострахование

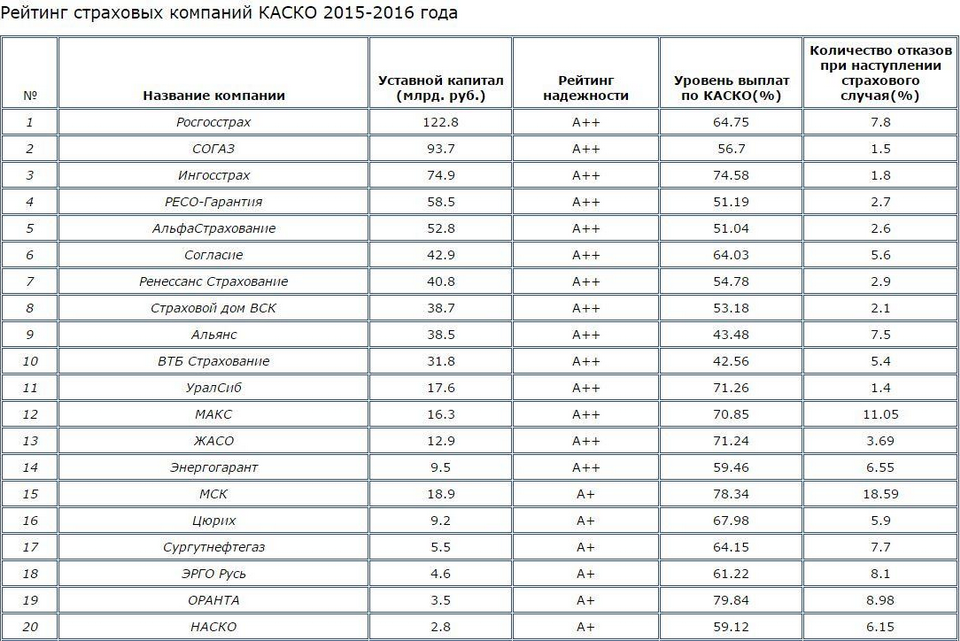

В Таблице 1 приведены показатели лидеров рынка добровольного автострахования (КАСКО) за первые полгода 2018 года и размер их уставного капитала. Компании, находящиеся в зоне риска отзыва лицензии из-за недостаточности уставного капитала, выделены жирным шрифтом.

Таблица 1. Страховщики КАСКО

таблица скроллится вправо

| Названиестраховойкомпании | Сборы по КАСКОза 1 полугодие 2018 года,тыс. рублей | Размер уставногокапитала, рублей |

|---|---|---|

| СПАО «Ингосстрах» | 13 062 464,28 | 17,5 млрд |

| СПАО «РЕСО-Гарантия» | 12 240 400,30 | 18,85 млрд |

| САО «ВСК» | 8 969 549,83 | 3,65 млрд |

| АО «АльфаСтрахование» | 8 865 031,78 | 7,5 млрд |

| ПАО СК «Росгосстрах» | 6 654 692,04 | 19,58 млрд |

| ООО «СК «Согласие» | 6 154 028,24 | 5,39 млрд |

| АО «СОГАЗ» | 4 813 235,03 | 25,06 млрд |

| ООО «Группа РенессансСтрахование» | 4 083 507,12 | 4,05 млрд |

| САО «ЭРГО» | 1 914 694,76 | 717,82 млн |

| ПАО «САК «ЭНЕРГОГАРАНТ» | 1 751 618,27 | 2,04 млрд |

| АО «ГСК «Югория» | 1 498 261,16 | 1,25 млрд |

| АО «МАКС» | 1 385 793,76 | 4 млрд |

| ООО «Зетта Страхование» | 1 031 650,93 | 1,5 млрд |

| АО «Тинькофф Страхование» | 979 854,22 | 835 млн |

| АО «Либерти Страхование» | 749 793,37 | 600 млн |

| АО «СК ГАЙДЕ» | 502 560,34 | 300 млн |

| ООО «СК ИНТЕРИ» | 495 941,30 | 120 млн |

| АО «ОСК» | 433 684,09 | 680 млн |

| ПАО «СК ЮЖУРАЛ-АСКО» | 353 660,79 | 536 млн |

| ООО «СК КАРДИФ» | 314 378,36 | 120 млн |

| ООО СК «ВТБ Страхование» | 291 327,83 | 5,5 млрд |

| ООО «СК «Мегарусс-Д» | 270 393,94 | 605 млн |

| ООО «Абсолют Страхование» | 241 067,16 | 1,02 млрд |

| ООО «НСГ- «Росэнерго» | 240 887,81 | 450 млн |

| ООО «КРК-Страхование» | 218 916,85 | 240 млн |

| АО «СК «ПАРИ» | 192 390,40 | 640 млн |

| ООО «СК Екатеринбург» | 157 055,70 | 120 млн |

| АО СК «РСХБ-Страхование» | 153 360,71 | 624 млн |

| ООО «СО «Сургутнефтегаз» | 145 090,87 | 1,54 млрд |

| АО «НАСКО» | 142 488,77 | 900 млн |

| ОАО «Капитал Страхование» | 141 335,98 | 1 млрд |

| АО «КСА – КЛУВЕР» | 126 654,48 | Лишеналицензии |

| САО «Надежда» | 111 696,34 | 412 млн |

| АО «Страховая Компания«ПОЛИС-ГАРАНТ» | 104 143,12 | 160 млн |

| ООО Страховая Компания«Гелиос» | 94 832,89 | 524 млн |

| ООО «СК «Гранта» | 92 749,21 | 145 млн |

| ООО СО «Геополис» | 82 165,58 | 150 млн |

| ООО «ТСК» | 77 114,21 | 156 млн |

| ООО «ИНКОР Страхование» | 74 951,13 | 308 млн |

| ООО «СК «Капитал-полис» | 67 730,40 | 120 млн |

| АО СК «Чулпан» | 63 291,69 | 555 млн |

| ООО СК «Экип» | 62 065,53 | 128 млн |

| ООО «СК «СЕРВИСРЕЗЕРВ» | 54 554,19 | 310 млн |

| ООО СК «Коместра-Томь» | 46 757,11 | 120 млн |

| ООО «ПСА» | 45 215,89 | 343 млн |

| АО «Страховая компанияАСКО-Центр» | 34 208,57 | 200 млн |

| ООО РСО «ЕВРОИНС» | 31 836,91 | 380,5 млн |

| АО СК «Сибирский Спас» | 31 475,25 | 150 млн |

| АО СК «Стерх» | 29 186,62 | 1,15 млрд |

| ООО СО «ВЕРНА» | 28 198,76 | 250 млн |

Итак, в зоне риска находятся сразу двенадцать страховых компаний, а именно «Интери», «Кардиф», «Екатеринбург», «Полис-Гарант», «Гранта», «Геополис», «ТСК», «Капитал-полис», «Экип», «Коместра-Томь», «АСКО-Центр» и «Сибирский Спас».

Их руководству предстоит найти недостающие финансовые средства, чтобы своевременно увеличить уставный капитал.

Возможно, некоторые из них с этой задачей не справятся. В таком случае страховщикам придется добровольно покинуть рынок. Соответственно, при выборе страховой компании желательно избегать страховщиков из зоны риска, так как для каждого автовладельца высока вероятность в обозримом будущем стать клиентом закрывшейся организации.

Одна компания из ТОП-50 страховщиков КАСКО уже лишилась своей лицензии. Правда, уставной капитал здесь ни при чем. Страховая компания «КСА-Клувер» не выполнила требования Центробанка России по устранению выявленных нарушений, из-за чего и лишилась лицензии.

Рейтинг страховых компаний по надежности

Зайдя на сайт страховой фирмы или рейтингового агентства, можно заметить, что все показатели отражены в буквенном выражении. Рассмотрим более детально, что означают данные сокращения.

Рейтинг страховых компаний по КАСКО по уровню надежности:

А++ — самый высокий уровень надежности, который может быть присвоен финансовой компании. Такая компания ценит каждого клиента, ответственно выполняет взятые на себя обязательства и стабильно держится на рынке, независимо от экономического положения страны. А+ — очень высокий показатель, который свидетельствует о том, что организация стабильная и гарантированно выполнит взятые на себя обязательства. А – просто высокий. Такие организации, в большинстве случаев, зависимы от макроэкономических показателей. В++ — приемлемый, который дается компаниям с небольшими финансовыми трудностями. Такой фирме можно доверить страхование, однако необходимо быть готовым к тому, что получить компенсацию будет проблематично. В+ — достаточный, что характерно для организации, которая испытывает большие финансовые проблемы и вероятность не выполнить взятые на себя обязательства очень велики. В – удовлетворительный, который отражает нестабильность компании и большие финансовые трудности. С++ — очень низкий . На практике такие участники рынка затягивают выплаты или делают их с большим занижением суммы

С+ — очень низкий, на который даже не стоит обращать внимание. У этих компаний планируют отобрать лицензию, поскольку они регулярно нарушают условия договора и не выполняют обязательства перед клиентами

D – технический, означает, что фирма признана банкротом. Е – это банкротство. Такая страховая организация, безусловно, не может предлагать клиентам продукты добровольного страхования.

Список страховых компаний по надежности с рейтингом А++:

- Согласие,

- ВСК,

- Ренессанс,

- Ингосстрах,

- СОГАЗ,

- Альфастрахование,

- Либерти.

Рейтинг страховых компаний КАСКО

О страховых компаниях

На заметку

Агенты из страховых компаний действуют в интересах страховой компании, а брокеры — в интересах страхователя

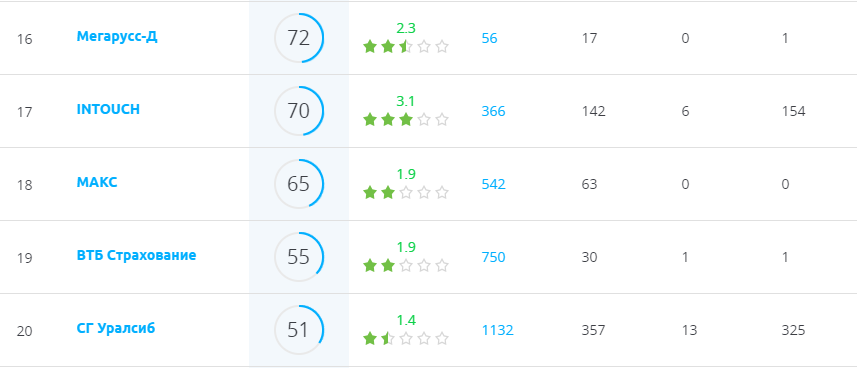

Рейтинг надежности страховых компаний КАСКО 2021 в Москве

Позиция

Изображение

Наименование

Рейтинг

Информация

17

18

19

20

21

22

23

24

25

26

27

28

29

31

32

Рейтинг

Комментарий

Вероятность выполнения финансовых обязательств

Краткосрочная перспектива

Долгосрочная перспектива

А++

Исключительно высокий уровень надежности

Очень высокая

Высокая, вне зависимости от значительных изменений экономических показателей

А+

Очень высокий уровень надежности

Высокая

Высокая, в условиях стабильности макроэкономических и рыночных показателей.

А

Высокий уровень надежности

Высокая

Выполнение существенных выплат, зависит от стабильности макроэкономических и рыночных показателей

В++

Приемлемый уровень надежности

Высокая, для текущих обязательств, а также незначительных и средних по величине новых обязательств. Есть вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных выплат

Выполнение обязательств зависит от стабильности макроэкономических и рыночных показателей.

В+

Достаточный уровень надежности

Умеренно низкая, у страховых компании могут возникнуть проблемы с выплатой значительных компенсаций своим клиентам

Выполнение обязательств зависит от стабильности макроэкономических и рыночных показателей.

В

Удовлетворительный уровень надежности

Низкая

Выполнение обязательств зависит от стабильности экономических показателей

С++

Низкий уровень надежности

Низкая, на данной стадии страховая компания выполняет свои обязательства, но возможен отзыв или приостановка лицензии

Отсутствует прогноз по вероятности выполнения финансовых обязательств

С+

Очень низкий уровень надежности

Очень низкая, эта стадия является промежуточной между отзывом или приостановкой лицензии

Отсутствует прогноз по вероятности выполнения финансовых обязательств

С

Неудовлетворительный уровень надежности

Невозможность выполнить финансовые обязательства

–

D

Банкротство

Выполнение процедур банкротства

–

Е

Отзыв лицензии или ликвидация

Страховую компанию ликвидируют или отзывают лицензию

–

Структура рейтинга

Рейтинг надежных страховых компаний производится на основании оценок рейтингового агентства “Эксперт РА”. Агентства производят оценку надежности финансовых показателей, анализируют отчетность страховщиков о собранных премиях из официальных данных.

Во многом рейтинг по каско отражает ситуацию и в обязательном страховании ОСАГО, к примеру, каско в Ингосстрахе как продукт отличный, так и ОСАГО на очень высоком уровне. Что касается народного рейтинга и рейтинга по страховым выплатам, то они изначально необъективны.

Также учитываются следующие параметры:

- Сумма выплат

- Оперативность выплат, выдачинаправлений на ремонт

- Охват СТОА: количество сервисных центров

- Стоимость страхового покрытия, размеры страховых премий, франшизы

- Условия страхования, наличие различных бонусов и «плюшек» для водителей

- Финансовые показатели деятельности предприятия: капитал, его оборотность и маневренность, а также другие показатели, которые можно извлечь из публичной финансовой отчетности

В рейтинге вы найдете самые лучшие страховые компании по КАСКО

Что учитывается при выборе

Многих автомобилистов интересует, где будет лучше оформить себе КАСКО от угона и тотала. Поэтому для этого часто обращаются к актуальным рейтингам.

Различные независимые эксперты и аналитики регулярно составляют топ среди страховых компаний с лицензиями на оформление КАСКО. С их помощью можно отследить тенденции роста и развития разных фирм на российском рынке.

Важно понимать, что в топ-10 за 2021 год среди страховых компаний, представленных в России и предлагающих КАСКО, может и не оказаться ваших любимых организаций. Причём списки лидеров меняются в зависимости от аналитической организации, критериев оценивания и прочих факторов

Даже в рамках рейтинга от одних экспертов список лидеров меняется ежегодно и ежеквартально.

В рассматриваемом случае представлен обобщённый рейтинг за последний квартал 2020 года. Поскольку в начале марта говорить об итогах 2021 года объективно рано.

Составляя рейтинг среди страховых компаний России по системе КАСКО, учитывалось несколько факторов. Они и повлияли на то, как высоко оказалась та или иная компания, предлагающая добровольное автострахование.

- Лицензия. Ни одна страховая компания по КАСКО в 2021 году не может восприниматься как лучшая, если у неё отсутствует лицензия. И тут речь идёт не об обычной лицензии на ведение страховой деятельности. Фирма обязана иметь специальное разрешение на работу с системой КАСКО. Все компании, попавшие в топ, эту лицензию имеют. И в 2021 году она продолжает действовать.

- Ассортимент услуг. Только крупные и надёжные фирмы могут предложить широкий спектр услуг. У молодых компаний список страховых продуктов минимальный. От целого ряд случаев они защитить не могут.

- Офисы и представительства. Наличие большого количества офисов и представительств в разных городах, а иногда и странах, являются наглядным показателем стабильности и надёжности. Ни одна мошенническая организация не будет тратить на это ресурсы.

- Наличие агентской сети. Также хороший маркер, указывающий на стабильность и безопасность компании. Чем больше сотрудников в организации, тем она лучше.

- Отзывы. На основе мнения клиентов формируют народный рейтинг. К нему активно прислушиваются автомобилисты, размышляя над тем, какая страховая компания будет лучше для оформления КАСКО в 2021 году.

- Финансовые показатели. Важный критерий. Показывает, насколько организация стабильная и рентабельная.

Но сразу хочется предупредить. Не стоит гнаться за тем, где самое дешёвое КАСКО. За низкой ценой, которая заметно отличается от средней по России, в 99% случаев скрываются опасные подводные камни.

Обращение в такие организации обычно заканчивается одинаково. Клиент не получает компенсацию, либо размер выплат оказывается в разы ниже справедливой суммы.

Не нужно учиться на своих ошибках в случае со страховщиками.