ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

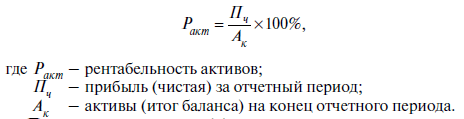

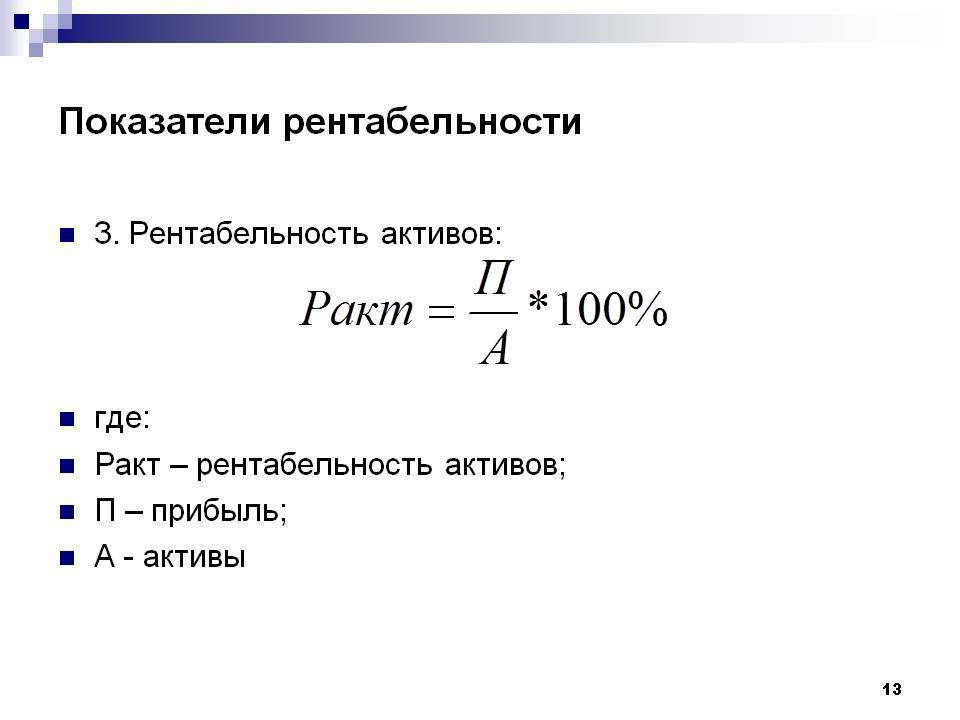

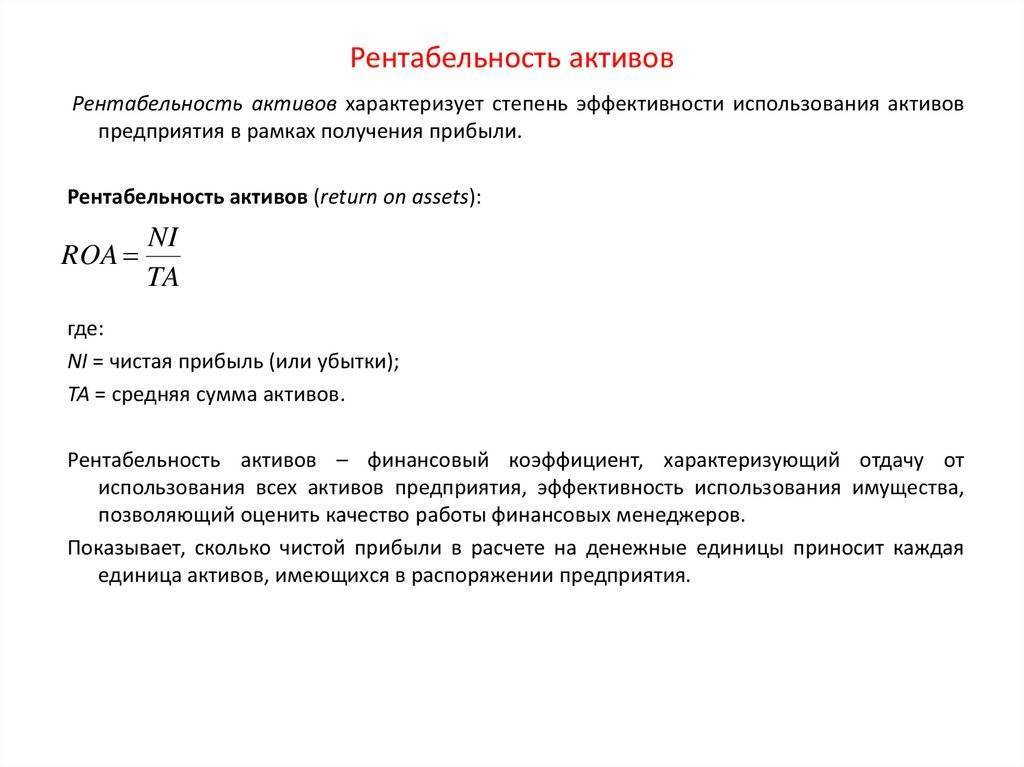

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) | ||

Вид экономической деятельности (согласно ОКВЭД-2) | Рентабельность проданных товаров, продукции (работ, услуг), % | Рентабельность активов, % |

Всего | 9,9 | 4,5 |

сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 22,9 | 8,5 |

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 20,8 | 7,8 |

рыболовство и рыбоводство | 52,2 | 15,6 |

добыча полезных ископаемых | 23,0 | 8,3 |

добыча сырой нефти и природного газа | 19,8 | 9,6 |

добыча металлических руд | 81,4 | 27,9 |

добыча прочих полезных ископаемых | 32,8 | 6,6 |

обрабатывающие производства | 12,2 | 5,8 |

производство пищевых продуктов | 9,5 | 8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями | ||||

Показатель | Код строки | Данные предприятия | Среднеотраслевое значение | Отклонение |

Рентабельность продукции (Рпр), % | 10,0 | 9,5 | 0,5 | |

Прибыль (убыток) от продаж, руб. | 2200 | 26 342 | х | х |

Себестоимость продаж, руб. | 2120 | 253 330 | х | х |

Коммерческие расходы, руб. | 2210 | 9994 | х | х |

Управленческие расходы, руб. | 2220 | 1182 | х | х |

Рентабельность активов (РА), % | 23,2 | 8,7 | 14,5 | |

Прибыль (убыток) от продаж, руб. | 2200 | 26 342 | х | х |

Активы на начало периода, руб. | 1600 | 168 800 | х | х |

Активы на конец периода, руб. | 1600 | 58 108 | х | х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

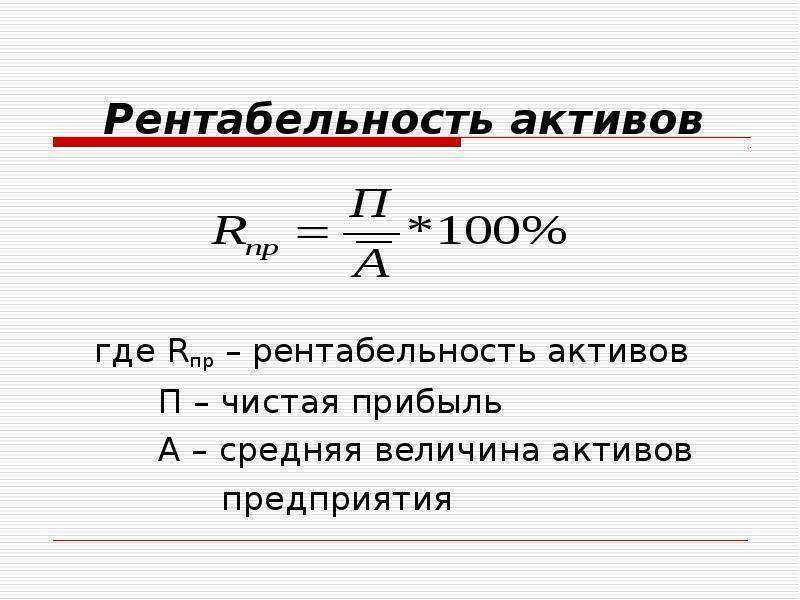

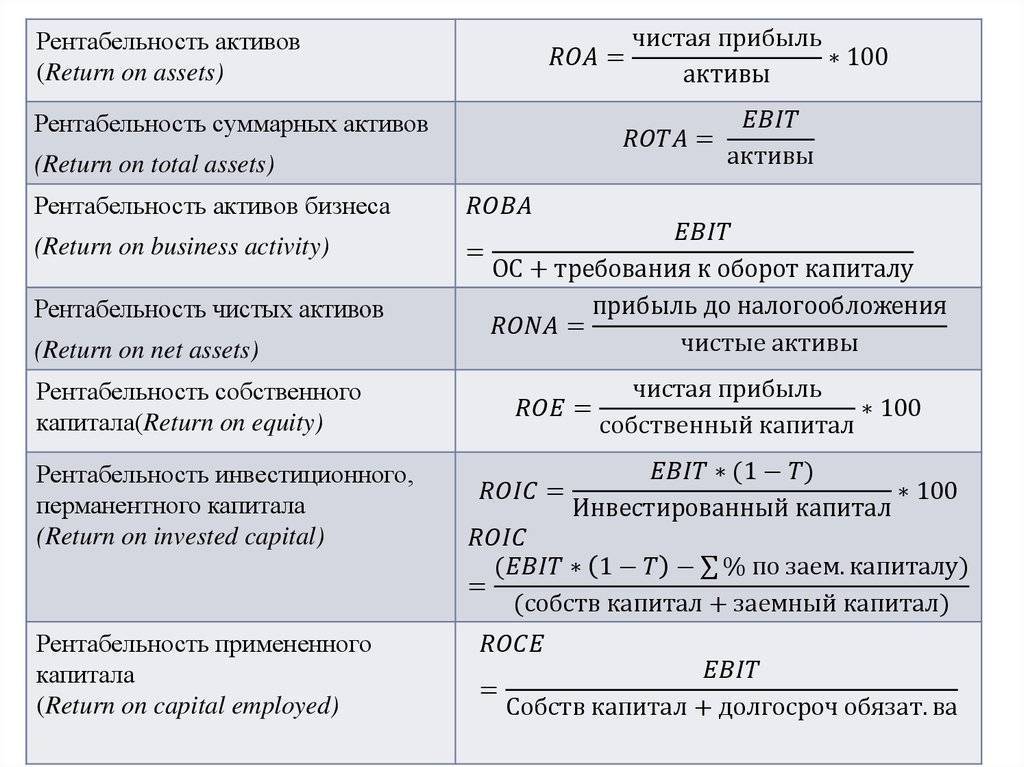

Что такое ROA простыми словами

ROA (Return on Assets) – коэффициент рентабельности активов, показывающий процентное соотношение чистой прибыли предприятия к его общим активам (данные по балансу).

Коэффициент ROA простыми словами – это финансовый показатель эффективности ведения бизнеса, который, фактически, говорит о результативности использования компанией своего имущества, включая кредитные заимствования.

Примеры расчета ROA

Формула расчета показателя рентабельности активов:

Коэффициент рентабельности = чистая прибыль/совокупные активы * 100

Под чистой прибылью подразумевается разность между годовой выручкой и затратами предприятия, а в совокупных активах учитываются принадлежащие ей материальные ресурсы. Расчет активов проводится по среднегодовой величине (активы на начало и конец года/2).

Например, если чистая годовая прибыль $1 млн., а совокупная стоимость активов $5 млн., то рентабельность активов предприятия составит: 1/5*100% = 20%

Если возникает необходимость рассчитать рентабельность активов за период, отличный от календарного года, то:

ROA= чистая прибыль * (365/n)/ среднегодовая величина активов*100

Где n- количество дней для искомого временного интервала.

Обоснованные выводы, по результатам расчета коэффициента ROA, требуют учитывать следующие аспекты:

- Временной интервал. Коэффициент не дает прогнозируемый результат по потенциалу прибыли на долгосрочных инвестициях (например, изменения производственного цикла с внедрением новых технологий может на время снизить ROA), поэтому необходимо следить за динамикой роста/падения.

- Неравноценные значения числителя и знаменателя. Прибыль показывает текущий результат, а активы накапливались несколько лет, поэтому необходимо добавить в аналитику инструменты оценки рыночной стоимости предприятия.

- Риски. Высокий показатель рентабельности активов может быть достигнут за счет ведения агрессивной стратегии на «грани фола», поэтому следует проанализировать структуру затрат и используемый финансовый рычаг.

Преимущества и недостатки

Коэффициент ROA позволяет охарактеризовать уровень профессионализма менеджмента компании (насколько грамотно используются активы), что прямо влияет на размер потенциальной прибыли от инвестирования.

По его значениям оценивается надежность, платежеспособность и конкурентоспособность предприятия. Показатель важен не только для инвесторов и аналитиков, но и для руководства компании, которое может вовремя внести коррективы, если ROA низкий, в сравнении с конкурентами, или имеет тенденцию к снижению.

Основной недостаток ROA и других коэффициентов рентабельности заключается в их зависимости от правил бухгалтерской отчетности (например, разные стандарты – GAAP и IFRS могут применяться даже на предприятиях одной страны).

Даже высокий коэффициент рентабельности активов не отражает уровень ликвидности компании (средства для дивидендов могут быть только на бумаге).

Следует также знать, что выводы по рентабельности компании не могут базироваться исключительно на значениях ROA – это относительный показатель, который требует подтверждения тенденции сравнительным анализом аналогичными инструментами.

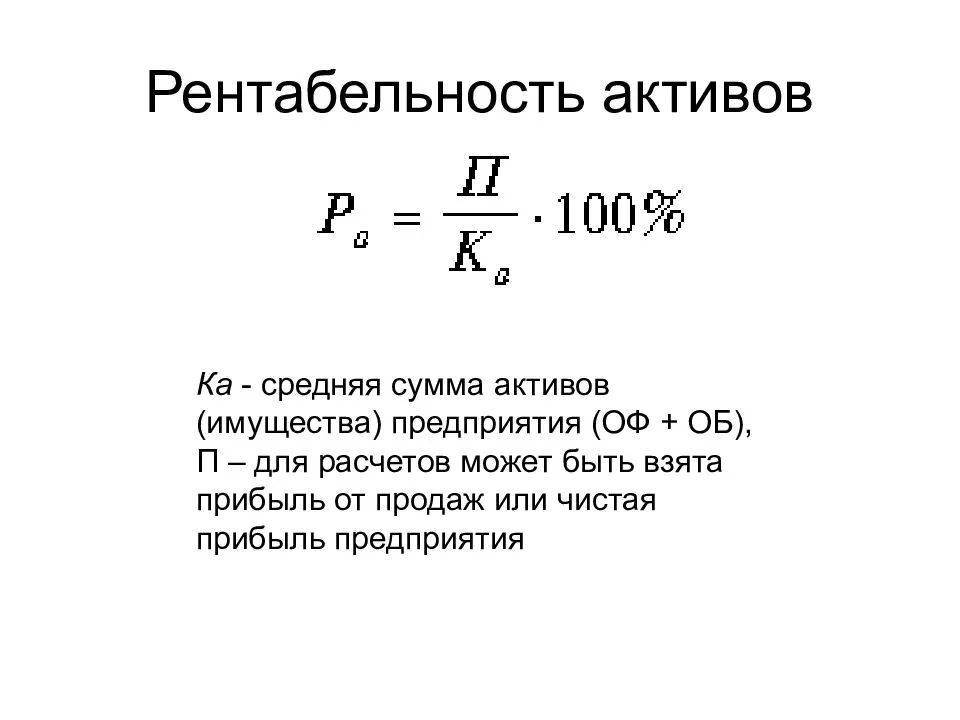

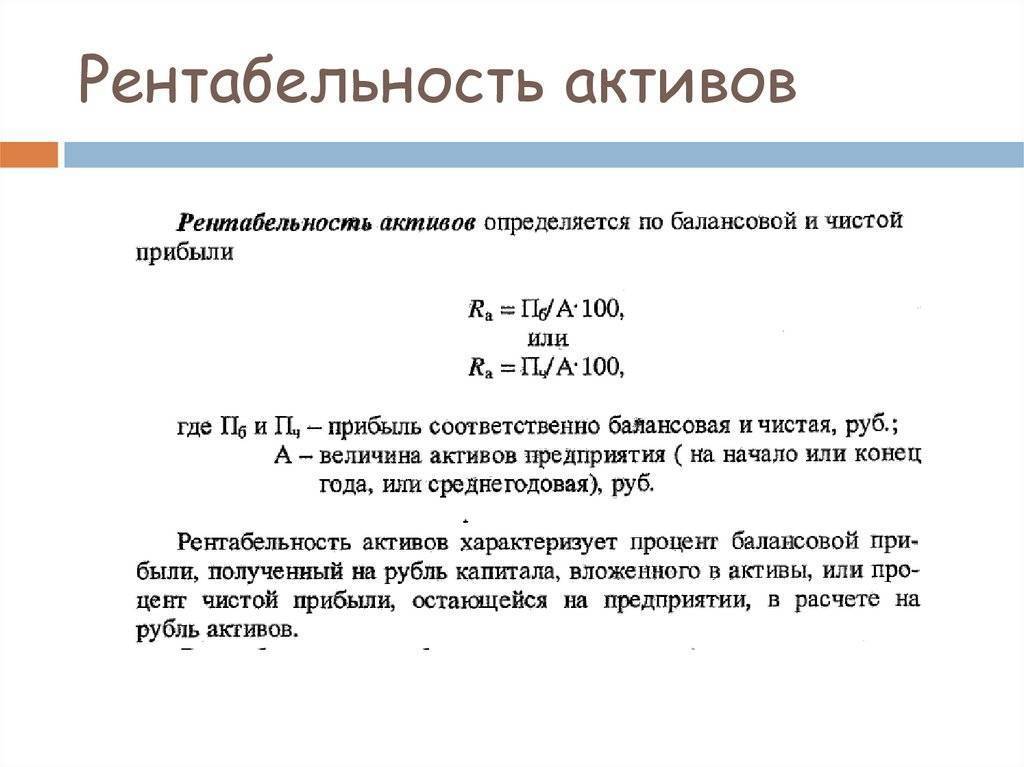

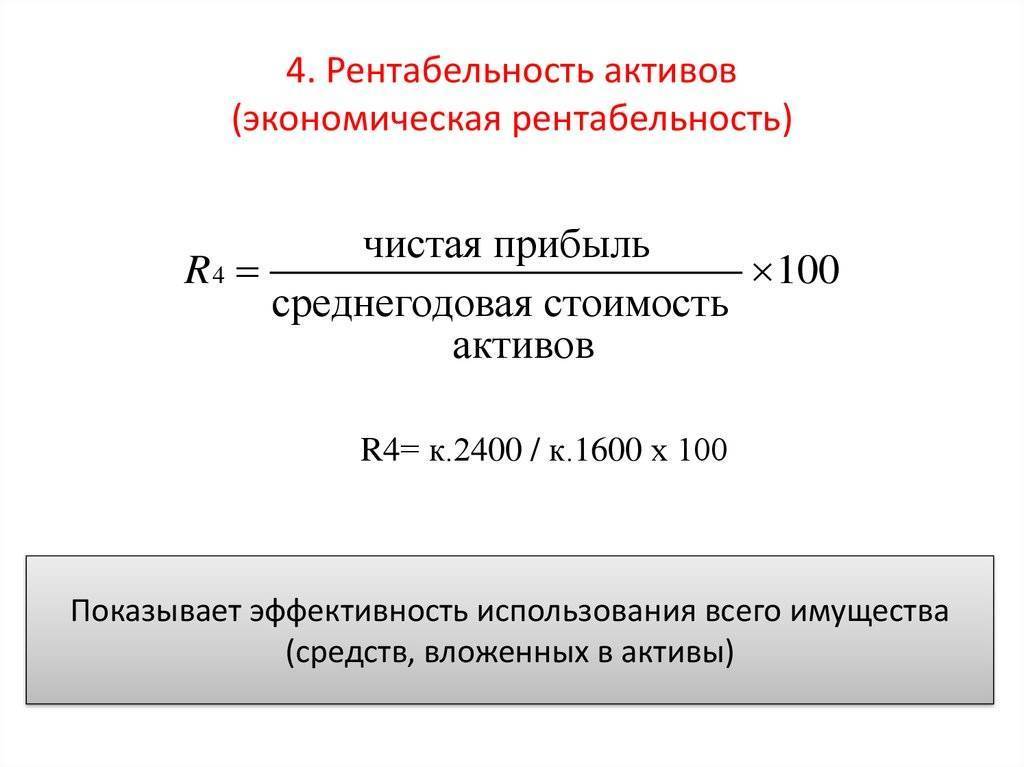

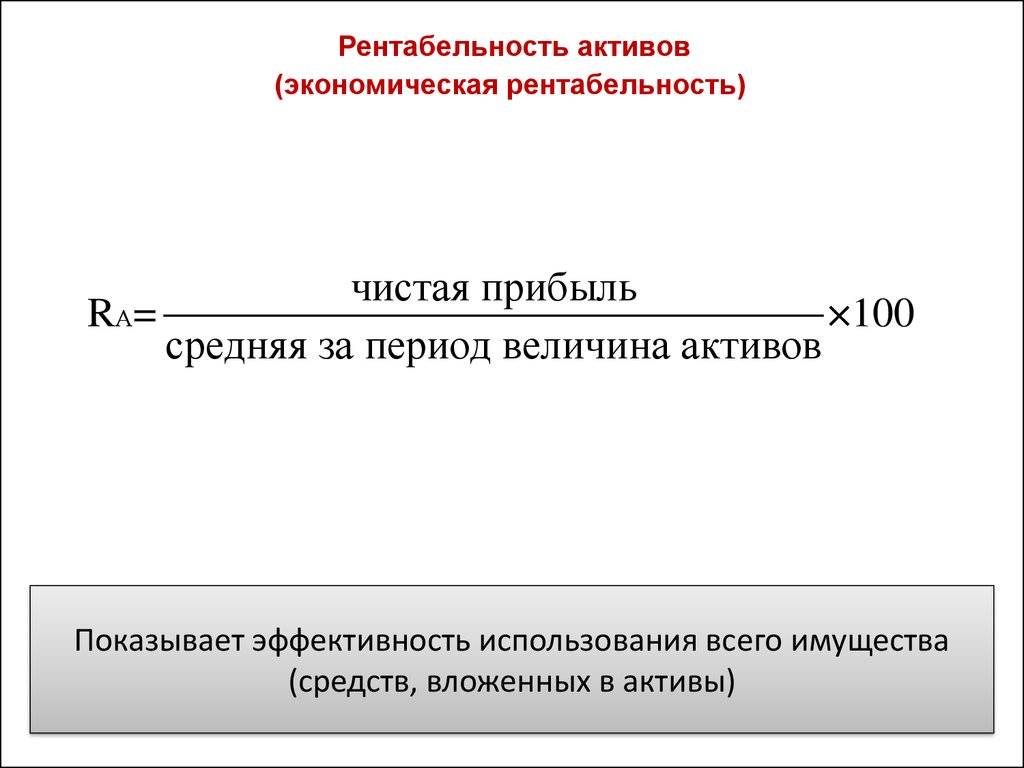

Расчет (формула)

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов (т.е сальдо баланса организации):

Рентабельность активов = Чистая прибыль / Активы

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Часто, чтобы получить более наглядное, процентное соотношение в формуле используют умножение на 100. В этом случае показатель также можно интерпретировать как «сколько копеек приносит каждый рубль, вложенный в активы организации».

Для более точных расчетов в качестве показателя «Активы» берется не значение на конкретную дату, а среднее арифметическое значение – активы на начало года плюс активы на конец года делят на 2.

Чистая прибыль организации берется по данным «Отчета о прибылях и убытках», активы – по данным Баланса.

Если расчет производят не за год, а за другой период, то для получения результата в сопоставимом с годовым виде используется формула (в частности, в программе «Ваш финансовый аналитик»):

Рентабельность активов = Выручка*(365/Кол-во дней в периоде)/((Активы на начало + Активы на конец)/2)

Факторы рентабельности предприятия

Получение значений рентабельности работы предприятия предполагает дотошный анализ нескольких факторов. К ним относят данные об:

- активах организации,

- доходах,

- уровне прибыли,

- размере капитала собственного и заемного.

Анализ имеющихся значений помогает оценить общее финансовое состояние субъекта, получить представление об отдельных факторах. Оценка рентабельности отдельных показателей формирует картину состояния отдельных участков предприятия.

Факторы, влияющие на рентабельность предприятия, достаточно разнообразны. К ним относят результаты внутренней политики организации, внешние условия, такие как сфера деятельности, налоговая политика государства, конкурентоспособность фирмы на рынке.

Планирование рентабельности предприятия ― это выявление дополнительных резервов роста прибыли.

В основе факторного анализа лежит формула Дюпона, которая отражает рентабельность собственного капитала:

РСК = (ЧП / В) * (В / А) * (А / СК) = ЧП / СК, где

РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

В ― выручка;

А ― активы;

СК ― собственный капитал.

По итогам анализа определяется влияние на рентабельность собственного капитала следующих факторов:

- оценка рентабельности продаж;

- оборачиваемость активов;

- соотношение капиталов собственного и заемного (финансовый рычаг).

При низком уровне РСК выявляется фактор, влияющий на процесс в наибольшей степени. В то же время низкое значение рентабельности предприятия не всегда носит негативный характер.

Увеличение уровня собственного капитала снижает рентабельность, но повышает финансовую устойчивость и платежеспособность предприятия, что благотворно сказывается, например, на инвестиционной привлекательности.

Как определить рентабельность необходимого уровня для поддержания нормальной работы субъекта?

Здесь следует ориентироваться на особенности вида деятельности, состояние рынка.

Работа торговых организаций с более низким уровнем затрат будет более продуктивна по сравнению с производственными предприятиями, требующими существенных вложений.

Рентабельность вложений в предприятия разной целевой направленности будет неоднородна.

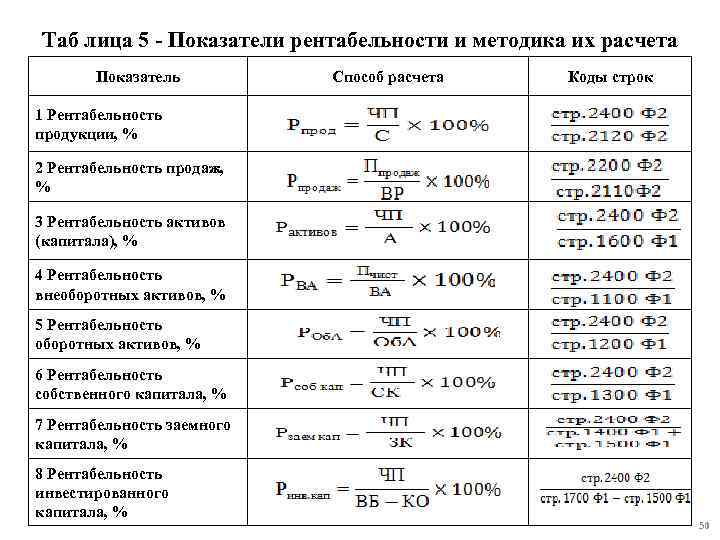

Порядок расчета рентабельности предприятия

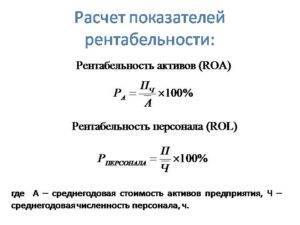

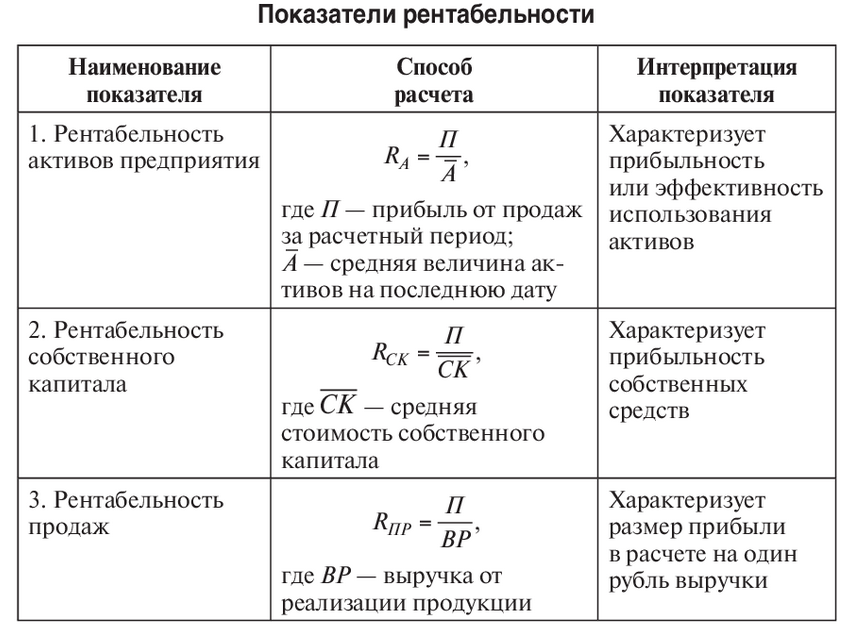

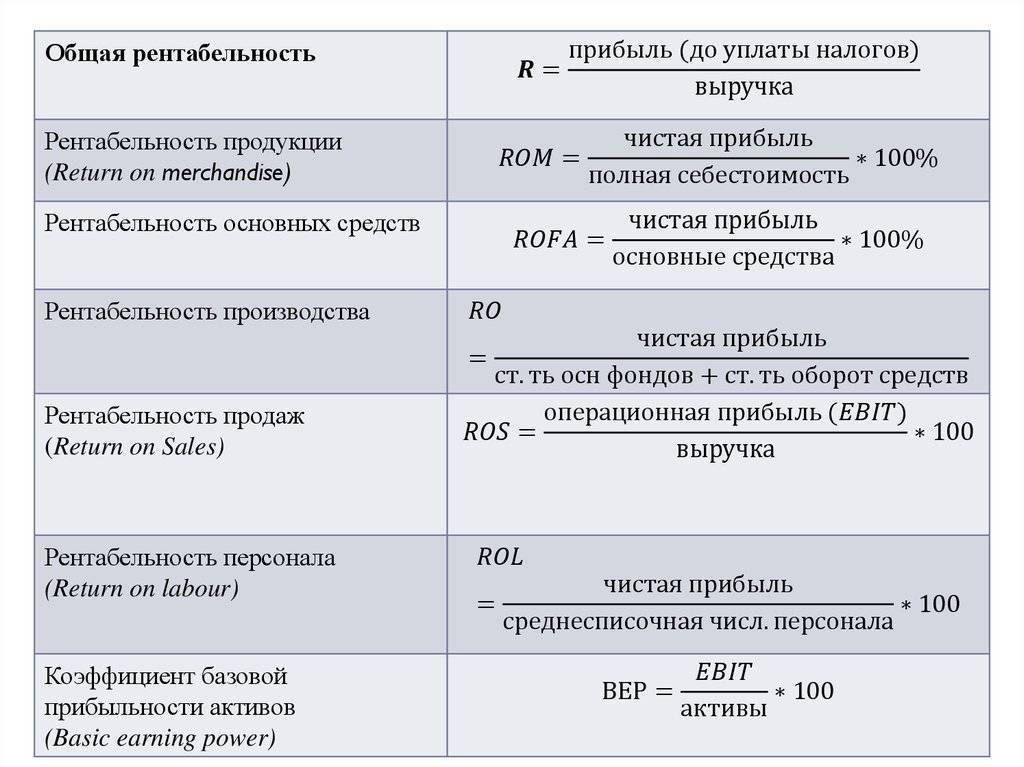

Рентабельность предприятия оценивают с разных сторон. Для этого используют широкий спектр показателей рентабельности. Основные из них таковы:

- Общая рентабельность, ее еще называют рентабельностью продаж. Она представляет собой отношение прибыли к объему продаж и показывает, сколько копеек прибыли приходится на каждый рубль выручки.

Подробнее о расчете рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Следующий показатель, значимый при анализе рентабельности предприятия, — рентабельность его активов. Его цель — показать, какую сумму прибыли отдает каждый рубль, истраченный фирмой на приобретение имущества. В этом случае при расчете прибыль соотносят с величиной активов — суммарных, внеоборотных или оборотных.

О том, как считается рентабельность активов, мы рассказываем в статье .

- Для определения эффективности использования собственного капитала рассчитывают его рентабельность как отношение прибыли к величине собственного капитала. Его значимость в том, что он отражает эффект от использования собственных средств компании без учета сторонних заимствований.

Подробнее об этом показателе см. в статье «Определяем рентабельность собственного капитала (формула)».

- И конечно, рентабельность предприятия невозможно оценить без показателя рентабельности продукции. Он рассчитывается как отношение прибыли к себестоимости и информирует о том, какова доля прибыли в каждом рубле, истраченном на производство продукции.

О нем читайте в статье «Как рассчитать рентабельность продукции?».

Это самые основные показатели рентабельности предприятия. С учетом конкретных целей анализа можно рассчитать и другие, например рентабельность персонала, рентабельность чистых активов и т.д.

От чего зависит

Показатель рентабельности активов позволяет определить расхождения между уровнем рентабельности, который прогнозировался, и реальным значением, также выявить факторы, послужившие причиной подобных отклонений.

Часто подобный расчет применяется с целью сравнения продуктивности функционирования в одной отрасли нескольких компаний.

В целом на рентабельность оказывают влияние масса факторов, действующих напрямую или опосредованно:

- внутренних (производственные фонды, объем активов, товарооборот, производительность труда, техническая оснащенность);

- внешних (давление конкурентов, уровень инфляции, конъюнктура рынка, налоговая политика государства).

Детальный анализ влияния на рентабельность компании всех без исключения факторов даст возможность повышать ее уровень посредством стимулирования реализации продукции, совершенствования производства, уменьшения неоправданных расходов и повышения результативности.

При изучении рентабельности активов следует учитывать сферу деятельности компании. Это обусловлено тем, что капиталоемкие отрасли (к примеру, железнодорожный транспорт или энергетическая сфера) имеют, как правило, более низкие показатели.

Сфера услуг, в свою очередь, характеризующаяся минимумом оборотных средств при незначительных капиталовложениях, отличается повышенными значениями показателя рентабельности.

Формула рентабельности по чистой прибыли или по прибыли от продаж?

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

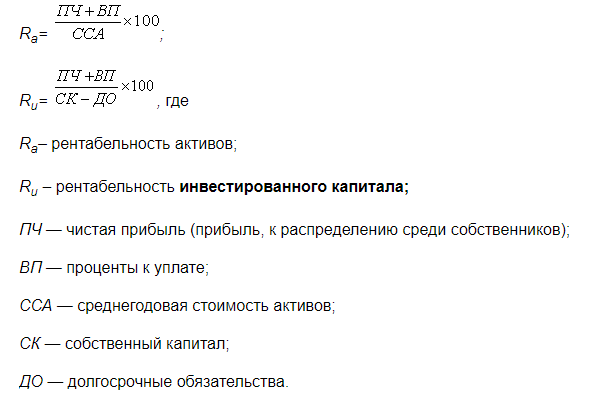

Что такое Return on Equity

Рентабельность собственного капитала (return on equity, ROE, также используется термин «Прибыль на акционерный капитал») — финансовый коэффициент, который показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Данный метод оценки бухгалтерского учета сходный с показателем возврата на инвестиции (ROI). Этот относительный показатель эффективности деятельности выражается в формуле: Чистую прибыль, полученную за период, разделить на собственный капитал организации. Величина чистой прибыли берется за финансовый год, без учета дивидендов, выплаченных по обыкновенным акциям, но с учетом дивидендов, выплаченных по привилегированным акциям (при их наличии). Акционерный капитал берется без учета привилегированных акций.

Польза коэффициента ROE

Финансовый показатель отдачи ROE важен для инвесторов или собственников бизнеса, так как с его помощью можно понять, насколько эффективно был использован вложенный в дело капитал, насколько эффективно компания использует свои активы для получения прибыли. Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.Впрочем, Return on Equity является ненадежным измерением в вопросе определения стоимости компании, так как считается, что данный показатель завышает экономическую ценность. Выделяют не менее пяти факторов: 1. Продолжительность проекта. Чем длительнее, тем больше завышенные показатели.2. Политика капитализации. Чем меньше доля капитализированных совокупных инвестиций, тем больше завышение показателей.3. Норма амортизации. Неравномерная амортизация приводит к более высокому ROE.4. Запаздывание между инвестиционными затратами и возвратом от них через приток денежных средств. Чем больше разрыв во времени, тем выше степень завышения показателей.5. Темпы роста новых инвестиций. У быстрорастущих компаний более низкий показатель Return on Equity.

Показатели значений ROE

Норма рентабельности собственного капитала составляет примерно 10-12% для стран с развитой экономикой. Для инфляционных экономик показатель должен быть выше. По сути, ROE — это ставка, под которую в компании работают средства акционеров. Следовательно, если ROE = 20%, это означает, что на каждый вложенный акционерами рубль компания сгенерировала 20 коп. чистой прибыли.Анализ рентабельности собственного капитала выступает главным сравнительным критерием по отношению к альтернативной доходности, которую мог бы получить акционер, вложив свои деньги в другой бизнес. Например, если ценные бумаги приносят прибыль 10% годовых, а доходность бизнеса лишь 5%, то следует решить вопрос о целесообразности дальнейшего ведения такого бизнеса.Причем нормативное значение ROE принято оценивать в долгосрочной перспективе: отдача на капитал не должна быть ниже вложений в финансовые инструменты с низкой степенью риска. Необходимо учитывать, что риски ведения бизнеса намного выше, чем вложения в ценные бумаги или в банковский депозит. Таким образом, перспективность бизнеса оценивается с учетом ставок по низкорисковым вложениям плюс премия за риск (корпоративный, рыночный, экономический, политический и пр.).Можно сделать вывод, что чем выше рентабельность собственного капитала, тем лучше. Но высокое значение показателя также может быть связано с высокой долей заемного капитала и малой долей собственного, что негативно влияет на финансовую устойчивость организации. Итого, расчет ROE имеет смысл только в том случае, если у организации имеется собственный капитал (положительные чистые активы). В противном случае расчет малопригоден для анализа.

Как проанализировать значения

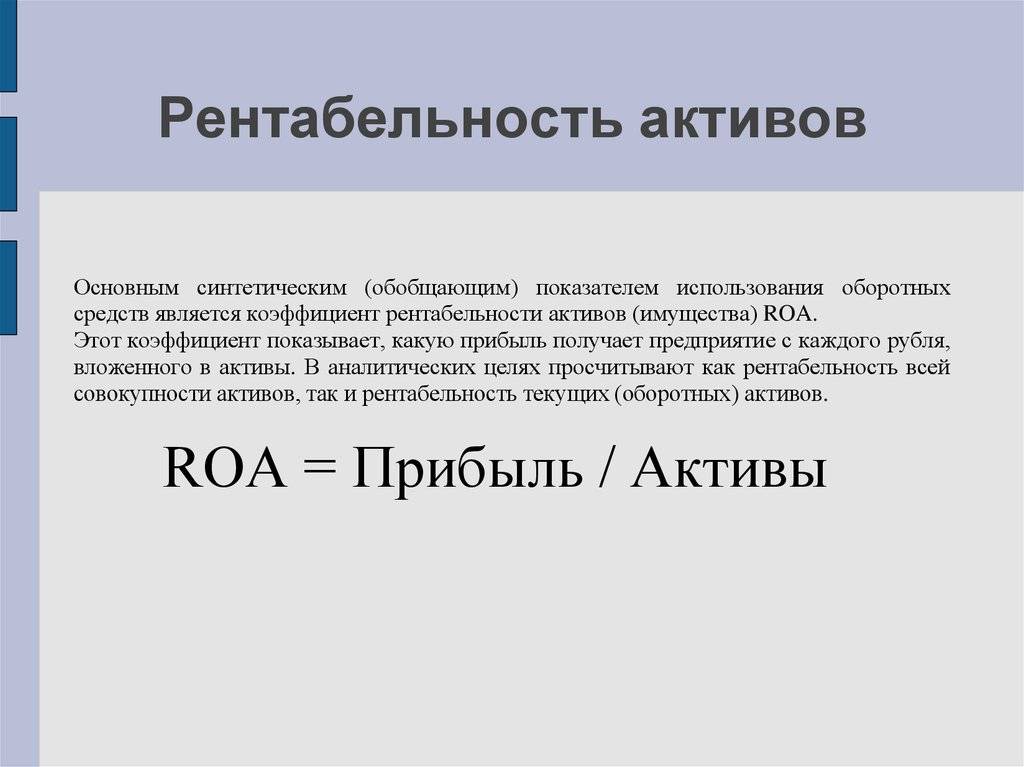

РА — это важный инструмент не только для аналитиков и финансистов, рассчитывающих показатели эффективного увеличение капитала и прибыли в компании, но также и для бухгалтеров. Правильно исчисленный коэффициент показывает реальное текущее финансовое состояние предприятия, что является ценнейшей информацией для проверяющих органов (Приказ ФНС № ММ-3-06/333@ от 30.05.2007). Нормативное значение для индекса РА — больше нуля. Отклонение от нормы установлено для каждой отрасли отдельно (п. 4 Приказа ФНС № ММ-3-06/333@ от 30.05.2007). Однако по общему правилу считается, что отклонение, превышающее средний отраслевой норматив на 10 % и выше, является критическим, то есть финансово-хозяйственная деятельность учреждения проблемная и находится в убытке.

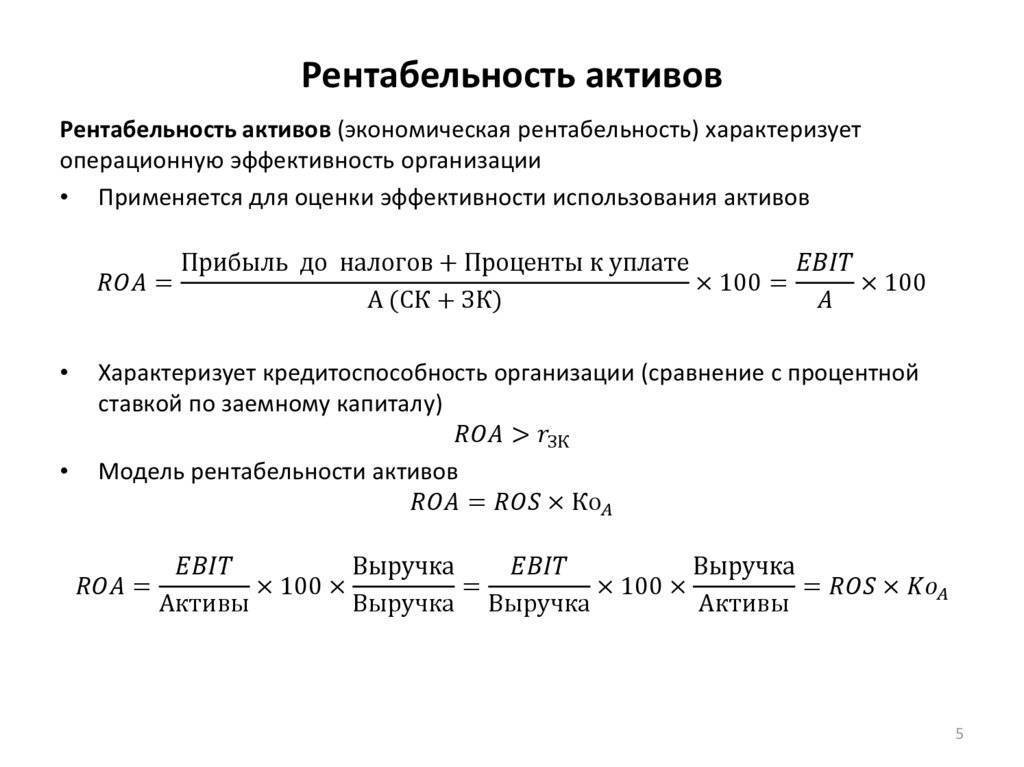

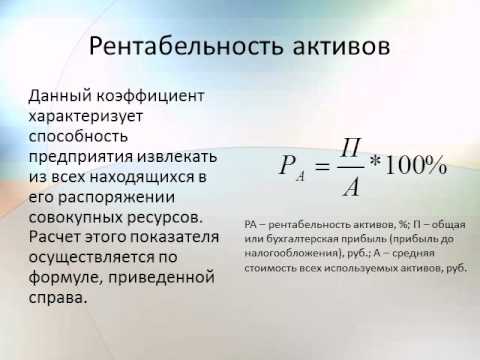

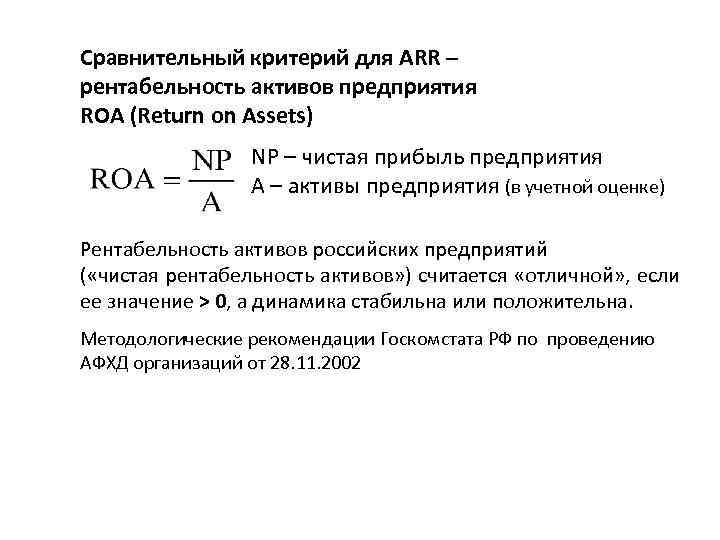

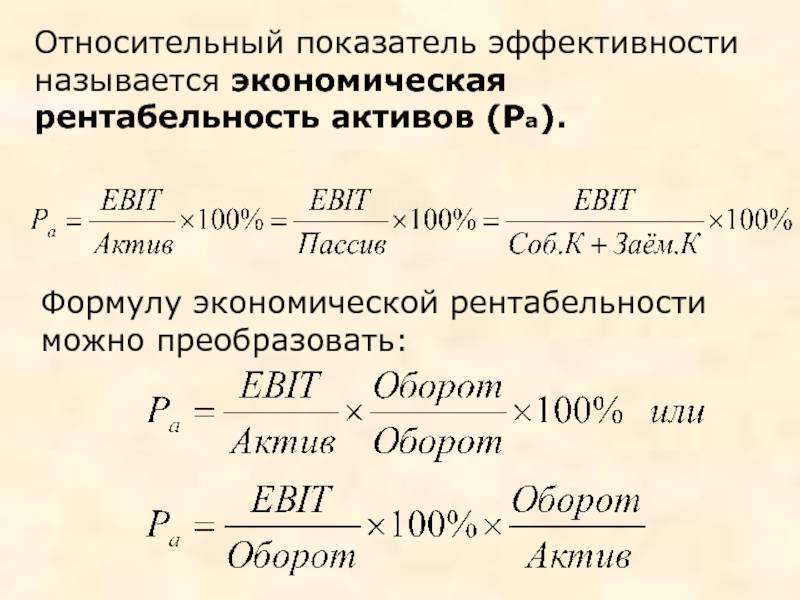

Что такое ROA

ROA – это финансовый показатель, определяющий доходность, полученную на собственный и заемный капитал. В отличие от мультипликатора ROE (рентабельность собственного капитала), ROA рассчитывается с учетом заемных средств.

Формула расчета ROA по балансу такая:

ROA=ЧП/А,

где ЧП – чистая прибыль (стр. 2400 отчета о финансовых результатах);

А – активы (стр. 1600 баланса).

Активы – это, по сути, итог по бухгалтерскому балансу. В их состав входят:

- недвижимость;

- машины и производственное или торговое оборудование;

- транспорт;

- денежные средства;

- ценные бумаги и другие финансовые вложения;

- дебиторская задолженность;

- материально-производственные запасы.

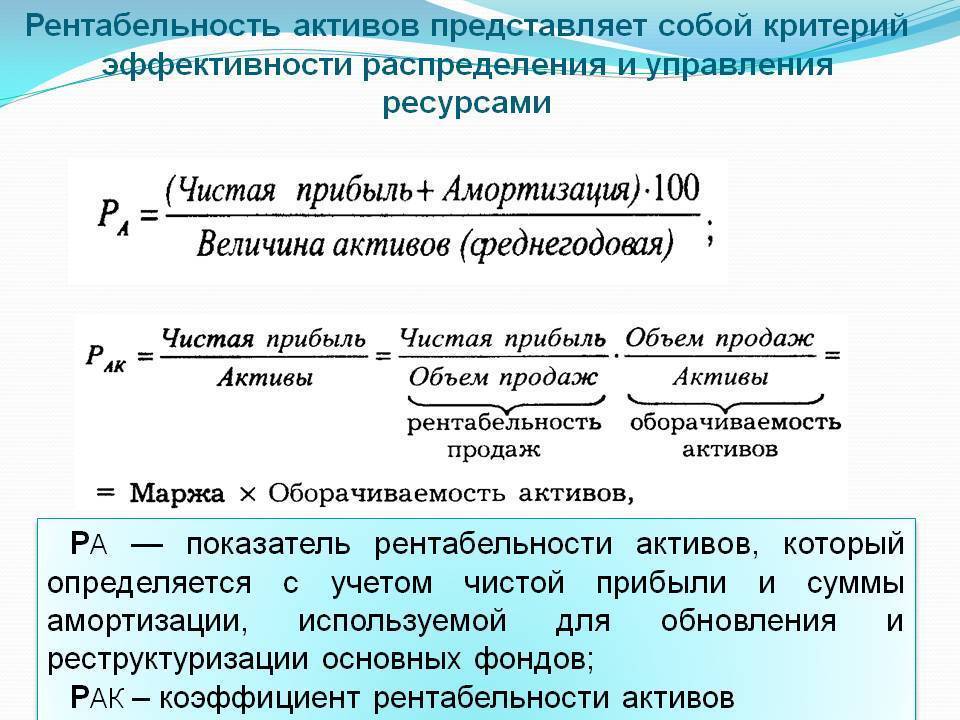

Можно рассчитывать показатель ROA только по внеоборотным активам (стр.1100) или только по оборотным (стр.1200). Но чаще всего формула расчета ROA включает суммарный показатель стоимости всех активов. При этом используется среднее арифметическое стоимости на начало и конец периода.

Итоговая строка баланса – это весь капитал, находящийся в собственности предприятия. Мультипликатор рентабельности показывает, сколько процентов прибыли приносит каждый рубль использования капитала.

Немного странным может показаться то, что в состав капитала входит дебиторская задолженность. Казалось бы, как может долг являться капиталом?

Оборотные активы бывают с высокой ликвидностью либо с низкой. Ликвидность – это способность конвертироваться в деньги. Так, денежные средства, депозиты, краткосрочные ценные бумаги обладают высокой ликвидностью.

Задолженность покупателей является своего рода гарантией получения денег. Иными словами, это актив средней или низкой ликвидности, который через какое-то время будет «превращен» в денежные средства. Полученные деньги можно использовать для покупки оборудования, товаров и других целей. Если средства пойдут на погашение задолженности перед поставщиками – стоимость активов уменьшится.

Далее на примерах рассчитаем рентабельность активов ROA, используя формулу по балансу.

Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

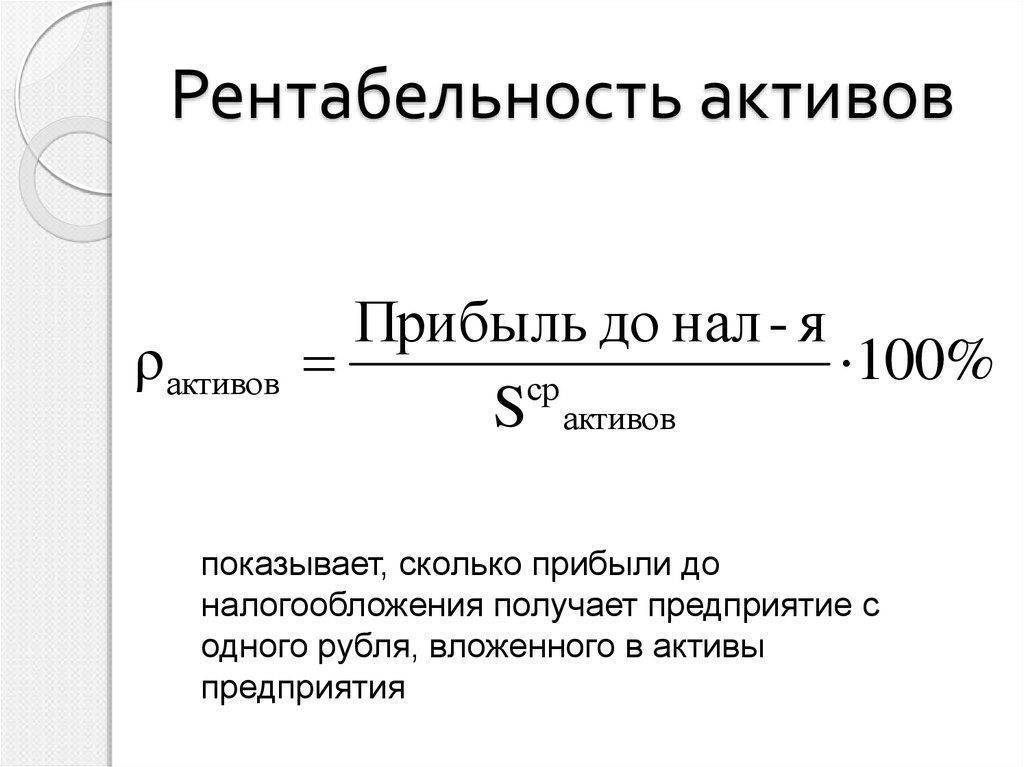

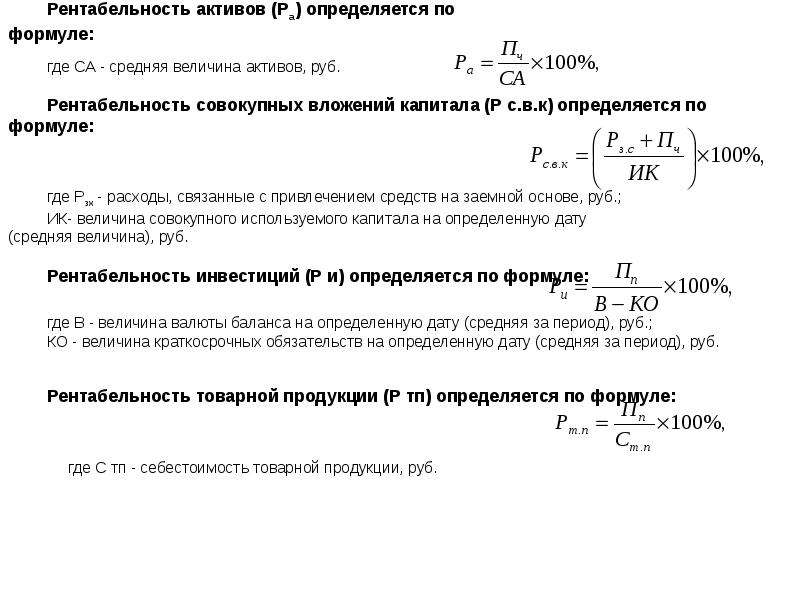

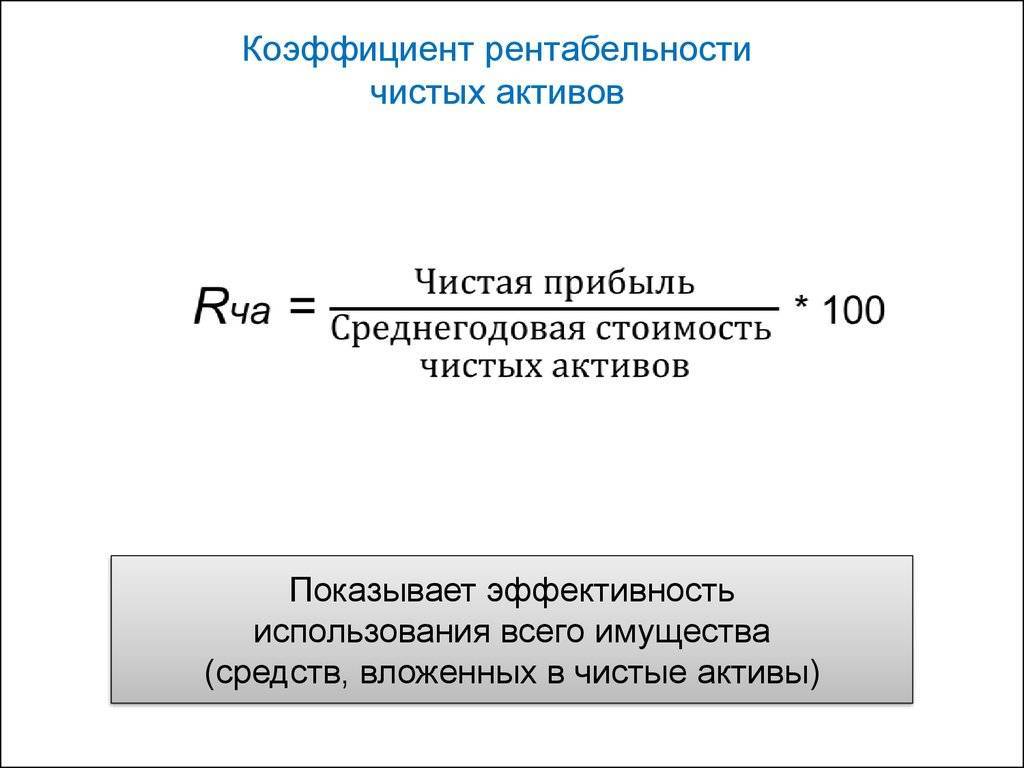

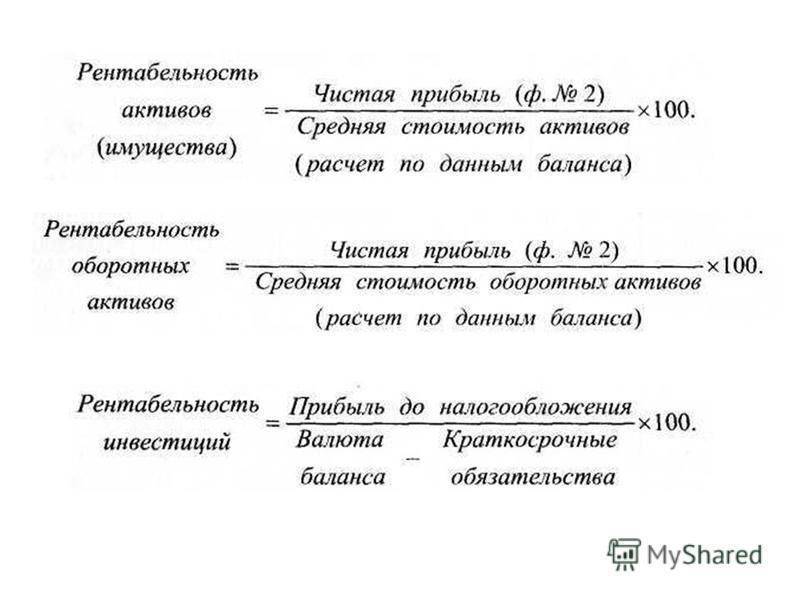

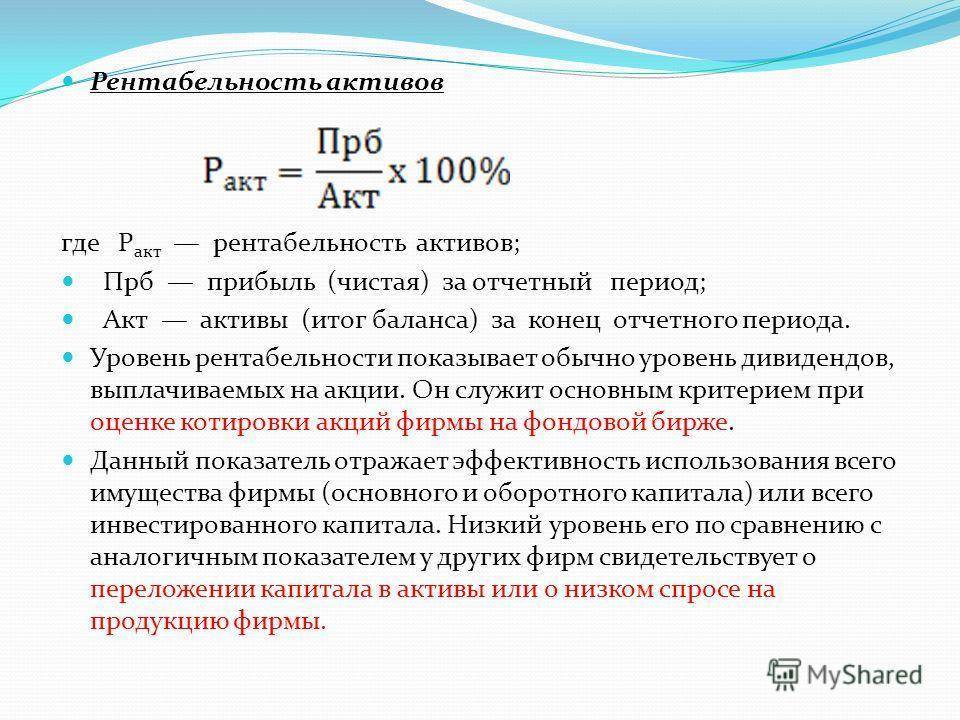

Рентабельность активов рассчитывается делением чистой прибыли на активы. Формула расчета:

Коэффициент рентабельности активов = Чистая прибыль / Активы = стр.2400/стр.1600

Зачастую для более точной оценки коэффициента величина активов берется не за конкретный период, а среднее арифметическое начала и конца отчетного периода. К примеру, стоимость активов на начало года и на конец года деленная на 2.

Откуда взять стоимость активов? Она берется из бухгалтерской отчетности в форме «Баланс» (строка 1600).

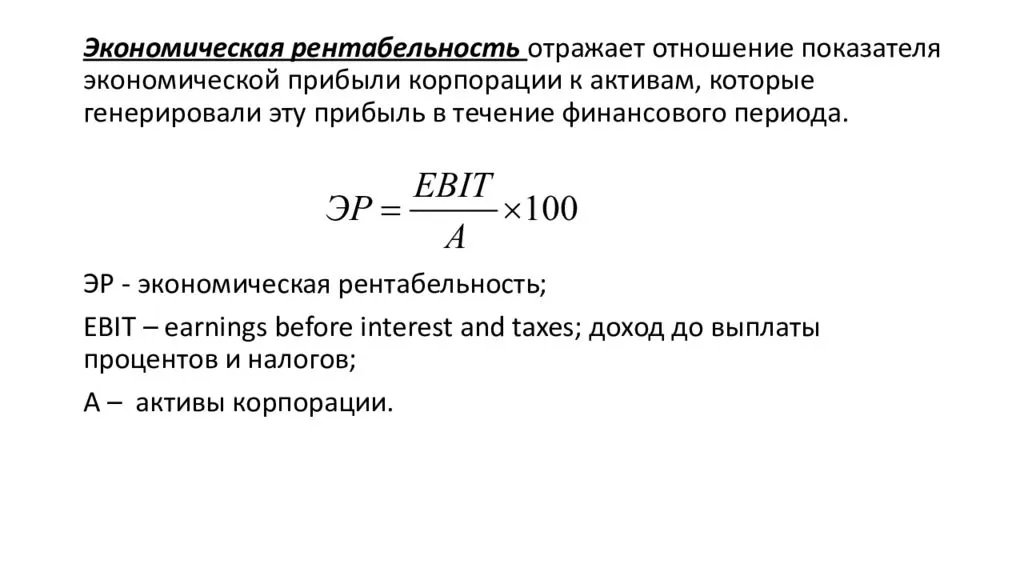

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

где:

NI – Net Income (чистая прибыль);

TA – Total Assets (сумма активов).

Альтернативный вариант расчета показателя следующий:

где:

EBI – чистая прибыль, получаемая держателями акций.

Нормативные значения

В зависимости от особенностей деятельности организации нормативные значения рентабельности активов могут значительно различаться:

| Вид хозяйственной деятельности | Нормативное значение рентабельности активов |

| Финансовая организация | Менее 10% |

| Производственная фирма | 15-20% |

| Торговое предприятие | 15-40% |

Видно, что торговое предприятие будет показывать самые высокие значения рентабельности активов. Это объясняется сравнительно невысокой стоимостью внеоборотных фондов у организации такого рода.

Производственная организация, за счет наличия большого количества оборудования, будет иметь больше внеоборотных активов и, как следствие, средние показатели рентабельности.

Для финансовых организаций норматив рентабельности сравнительно невысок ввиду высокой конкуренции в этой нише хозяйственной деятельности.

При анализе всех этих коэффициентов стоит помнить, что они показывают статичную картину и должны рассматриваться в динамике. Они не учитывают влияние долгосрочных вложений, но дают исчерпывающее представление о том, насколько успешной была деятельность производства за некий период времени.

Для наиболее качественного анализа коммерческой деятельности организации кроме рассмотренных коэффициентов стоит обязательно учитывать иные показатели: рентабельность капитала, продаж, продукции, инвестиций, персонала и т.п.

Высокие значения коэффициента, зачастую, могут свидетельствовать не только о прекрасной эффективности бизнеса, но и служить сигналом о повышенных рисках. Так, например, взятый организацией кредит непременно отразится на показателях ее рентабельности в сторону увеличения, но неэффективное расходование этих средств может стремительно снизить этот показатель. Полноценный анализ должен учитывать этот фактор и обязательно содержать оценку финансовой устойчивости и структуры текущих затрат.

Подводя итог, можно еще раз подчеркнуть, что ROA – это чрезвычайно важный и удобный показатель для анализа финансово-экономической деятельности организации и сравнения ее показателей с достижениями конкурентов. Рентабельность активов высчитывается по формуле, и позволяет качественно оценивать эффективность использования оборотных и внеоборотных средств.

Если у вас еще остались какие-либо вопросы по расчету рентабельности активов предприятия, предлагаем ознакомиться с этим видео:

Мы собрали всё на тему «Рентабельность» в одном месте:

• Рентабельность продаж;

• Рентабельность капитала;

• Рентабельность продукции;

• Рентабельность инвестиции;

• Рентабельность производства.

Разновидности рентабельности активов

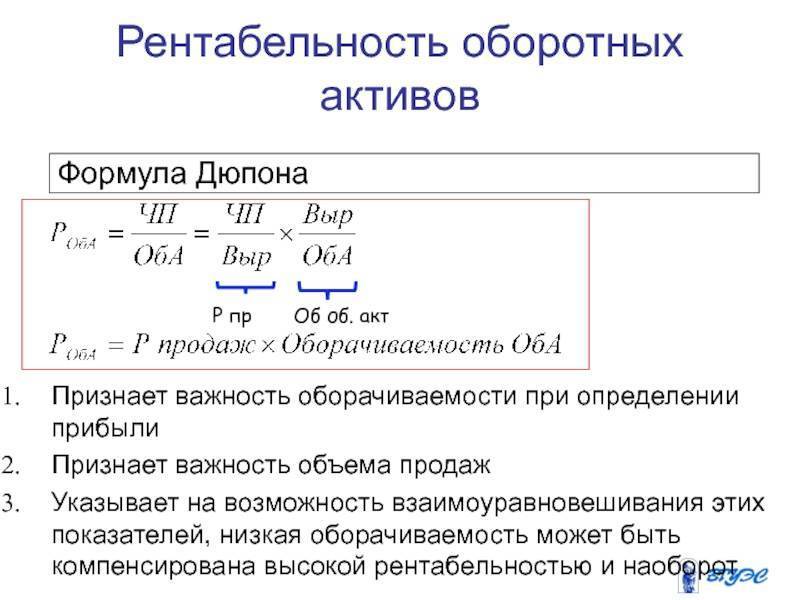

Рентабельность оборотных активов предприятия:

Rоб.акт=100% × Пч/ОАср;

Где:

- Rоб.акт – рентабельность оборотных активов;

- Пч – прибыль с учетом налогообложения (чистая);

- ОАср – среднегодовая стоимость оборотных активов;

Такое понятие, как рентабельность оборотных активов, отражает результативность процесса производства. С его помощью можно смело судить о характере выполнения хозяйственных и финансовых планов. Увеличение объемов производства и сбыта товаров, завоевание новых рынков сбыта, постоянно должно гарантироваться оборотными средствами.

Именно это задание ставит перед собой обеспечение рентабельности, ведь основные средства всегда должны использоваться рационально.

Этот показатель говорит о том, насколько компания способна добиться положительного финансового результата. Именно оборотные активы гарантируют предприятию непрерывность хозяйственной деятельности и финансовых операций.

Рентабельность внеоборотных активов определяется аналогично:

Rн.акт=100% × Пч/НАср

Где:

- Rн.акт — рентабельность необоротных активов;

- Пч – чистая прибыль;

- НАср — среднегодовая стоимость необоротных активов;

Еще одним из важнейших показателей деятельности организации является рентабельность внеоборотных активов. Этот критерий показывает ту отдачу, которая генерируется фондами, предназначенными для хозяйственной деятельности. Именно благодаря ему прослеживается четкая взаимосвязь между активом и пассивом баланса и отчета о прибылях и убытках.

Узнать сумму прибыли, которую получает предприятие от каждого рубля выручки поможет показатель рентабельности реализации:

Rр=100% × (Пч.пр)/В;

Где:

- Rр – рентабельность реализации;

- Пч. пр – сумма чистой прибыли, полученная от продаж;

- В – выручка от продаж;

Само собой, чем выше этот показатель, тем предприятию лучше. Но при анализе разноотраслевых компаний этот показатель может очень отличаться. Именно поэтому, сравнение рентабельности продаж нужно проводить только между конкурентными компаниями.

Добиться увеличения эффективности реализации можно следующими способами:

- Увеличить сумму прибыли.

- Уменьшить объем продаж.

Но самым оптимальным вариантом, конечно, будет одновременное воздействие и на числитель и на знаменатель формулы.

Благодаря всем этим показателям можно смело говорить о расхождениях между планируемыми показателями рентабельности и реальными данными, а еще можно понять, что стало поводом для расхождения.

С помощью показателей рентабельности, руководство предприятия имеет возможность оценить его доходность с различных сторон, в зависимости от интересов участников процесса хозяйствования. Рентабельность до недавних времен была исключительно относительным показателем финансовых результатов и эффективности деятельности.

В любом случае это один из самых важных направлений факторной среды образования доходов (прибыли) предприятия.

Именно поэтому, показатели рентабельности всегда занимают лидирующее место в процессах анализа операционного и инвестиционного состояния предприятия. Анализируя производственные показатели, рентабельность можно использовать в роли инструмента ценообразования и инвестиционной политики.

Весомые позиции в рыночной экономике занимает сравнение чистой прибыли с ее доходными частями и, соответственно, с источниками ее образования.

Примеры расчета

Предположим, чистая прибыль компании составила 1500 тыс. руб., а стоимость активов – 10 млн. руб. на начало года и 12 млн. руб. – на конец года. Рассчитаем мультипликатор ROA.

Чтобы избежать арифметической ошибки при составлении формулы, сначала следует выполнить расчет средней стоимости активов:

А=(10000+12000)/2=11000 тыс. руб.

RОА=1500/11000*100%=14%.

Теперь рассчитаем коэффициент ROA по данным бухгалтерской отчетности. Нужные нам строки выделены желтым цветом.

А=(90994+135202)/2=113098 тыс. руб.

RОА=12500/113098*100%=11%.

В обоих примерах получились хорошие результаты. О том, каким должен быть показатель ROA, мы поговорим дальше, а пока рассмотрим двухфакторную модель расчета данного мультипликатора.

Расчет ROA на реальных примерах

Сначала рассчитаем рентабельность активов ROA для малого предприятия по приведенной выше формуле, а затем выполним расчет этого коэффициента для банка.

Пример 1

Требуется разделить чистую прибыль (стр. 2400) на среднее арифметическое суммы активов за 2020 и 2019 гг. (стр. 1600):

А=(3840+4711)/2=4276 тыс. руб.

ROA=111/4276*100%=2,60%. Это довольно низкий показатель даже для производственного предприятия.

Посмотрим, насколько компания зависима от заемных средств, вычислив коэффициент ROE (отношение чистой прибыли к собственному капиталу). Сумма собственного капитала отображена в стр. 1370.

ROE=111/706*100%=15,72%.

Пример 2.

Приведем формулу расчета ROA для банка:

ROA=(БП/ЧА)*(360/t)*100, где:

БП – балансовая прибыль;

ЧА – чистые активы;

t – период времени с начала года, выражаемый в днях.

Рассчитаем коэффициент рентабельности активов для Альфа-Банка по состоянию на 01.12.2020 г. Данные взяты с официального сайта.

БП=158208797 тыс. руб.;

ЧА=4629630424 тыс. руб.

t=(365-31)=334 дня (данные за 2020 год без учета декабря).

ROA=(158208797/4629630424)*(360/334)*100=0,0342*1,0778*100=3,69%. Это довольно высокий показатель для банковского сектора.

Ограничения доходности активов (ROA)

Самая большая проблема с ROA заключается в том, что ее нельзя использовать в разных отраслях. Это потому, что компании в одной отрасли, например, в сфере высоких технологий, и в другой отрасли, например, нефтедобывающие предприятия, будут иметь разные базы активов.

Некоторые аналитики также считают, что основная формула ROA ограничена в своих приложениях и больше всего подходит для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам) или, по крайней мере, по оценке рыночной стоимости, а не по исторической стоимости. И процентные расходы, и процентные доходы уже учтены.

Краткий обзор

Федеральная резервная система Сент-Луиса предоставляет данные о рентабельности активов банков США, которая обычно колеблется около или чуть выше 1% с 1984 года, когда начался сбор данных.

Для нефинансовых компаний заемный и собственный капитал строго разделены, как и прибыль для каждого из них: процентные расходы – это доход для поставщиков долговых обязательств; чистая прибыль – это доход для инвесторов в акционерный капитал. Таким образом, общая формула ROA смешивает вещи, сравнивая прибыль инвесторов в акционерный капитал (чистую прибыль) с активами, финансируемыми как долговыми, так и долевыми инвесторами (общая сумма активов).

Два варианта этой формулы ROA исправляют это несоответствие числителя и знаменателя, возвращая процентные расходы (за вычетом налогов) в числитель. Итак, формулы будут такими:

- Вариант ROA 1 : чистая прибыль + / общие активы

- Вариант ROA 2 : операционная прибыль * (1-налоговая ставка) / общие активы

Преимущества и недостатки

Основные плюсы коэффициента рентабельности ROA:

- Простой расчет, наглядно показывающий, насколько эффективно компания использует активы.

- Мультипликатор может учитываться для анализа банками, инвесторами, контрагентами, учредителями и менеджментом компании.

- Изменение рентабельности ROA в динамике показывает улучшение или ухудшение деятельности с точки зрения рационального использования ресурсов.

Недостатки:

- Сравнительный анализ по ROA допустим только в пределах одной отрасли.

- Зависимость от особенностей составления бухгалтерской отчетности. Так, например, сумма амортизации, рассчитанная по правилам бухучета, может существенно отличаться от реального износа актива.

- Отрицательная величина чистой прибыли (при наличии убытка) иногда искажает значение мультипликатора. Текущий убыток может быть обусловлен временными трудностями, например, куплено новое оборудование, которое пока не используется.