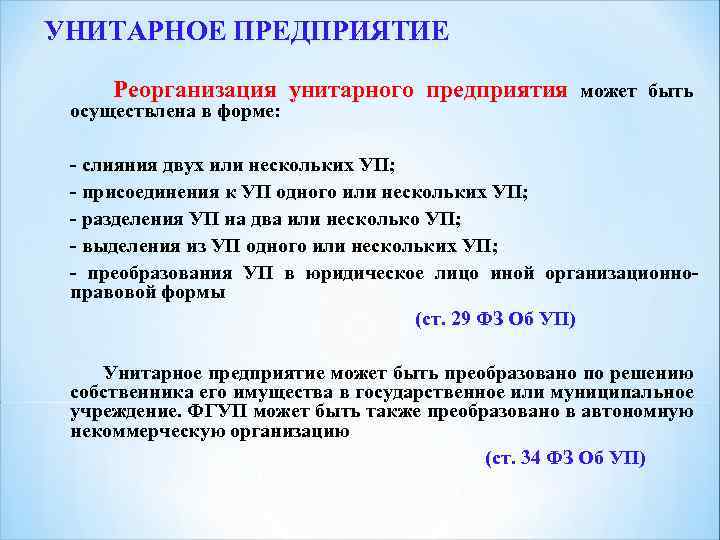

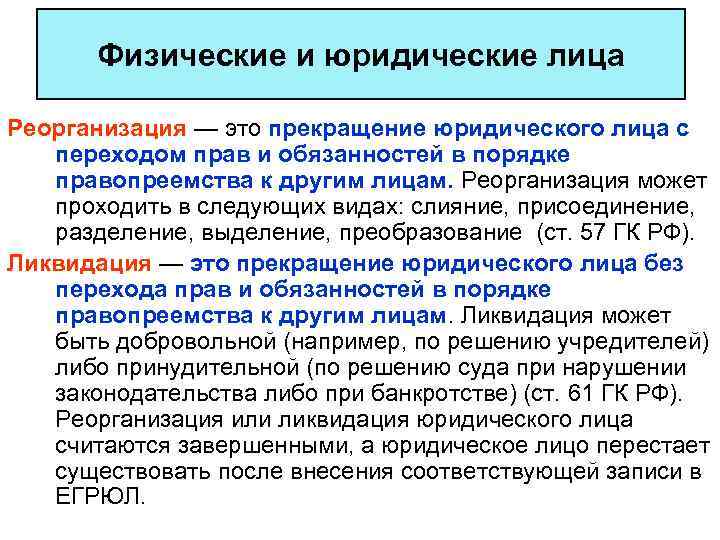

Основания для реорганизации

Решение о проведении реорганизации принимается учредителями или акционерами юридического лица. Так же реорганизация может быть осуществлена на основании решения суда или антимонопольного ведомства за ряд нарушений в законодательстве о защите конкуренции.

В качестве оснований для реорганизации компании можно выделить два основных направления:

- Добровольная реорганизация. Проводится по решению учредителей компании или же на основании решения органа компании (например, совета директоров), если такие полномочия предоставлены ему Уставом или иным учредительным документом. Основанием в каждом из случаев будет являться решение учредителей или соответствующего органа.

- Принудительная реорганизация. Проводится на основании уполномоченного государственного органа или же по судебному решению ввиду нарушения каких-либо требований закона. Аналогично, основанием будет являться решение органа или вступившее в силу решение суда.

Перечень оснований исчерпывающий, по другим причинам или иными способами реорганизация юрлица не проводится.

Выбор формы

Слияние, присоединение, разделение и выделение возможны только в условиях одной организационно-правовой формы. Поэтому акционерное общество может присоединиться только к другому акционерному обществу (слиться только с другим акционерным обществом). А разделение производственного кооператива (выделения из него) может быть только на другие производственные кооперативы.

В соответствие с п.5 ст.58 ГК при преобразовании одна форма может меняться на другую, но с определенными ограничениями законодательством ( ГК и ст.17 Закона о некоммерческих организациях и других отраслевых законах). Так, например, такие ЮЛ, как Фонды, вообще не подлежат реорганизации.

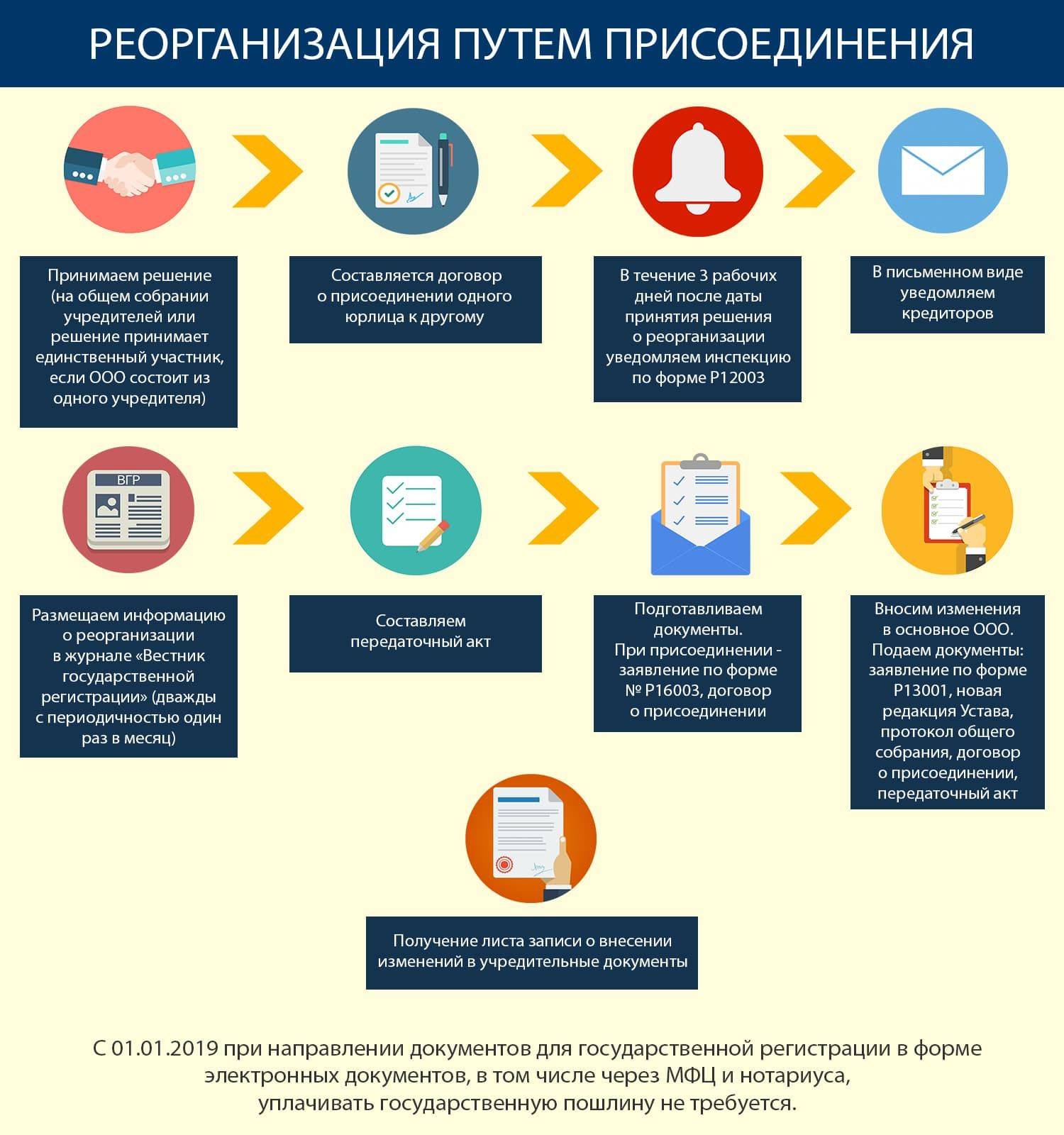

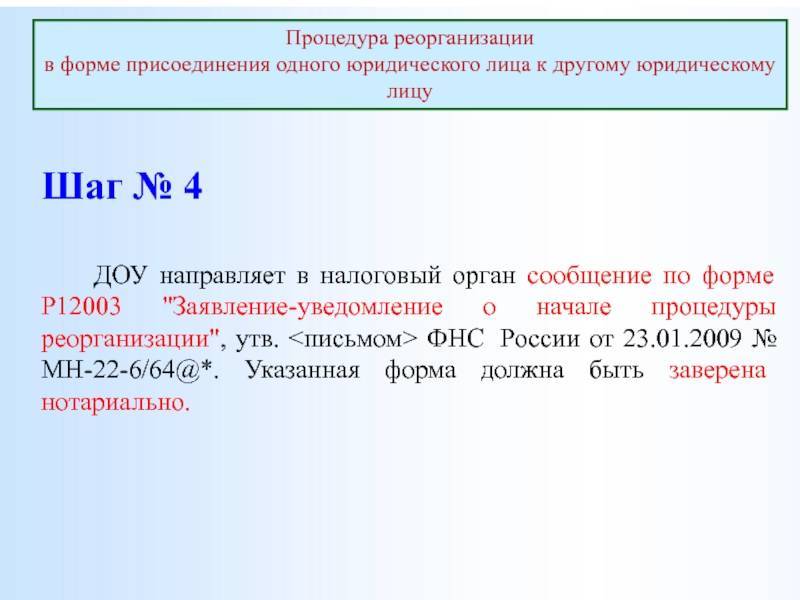

После выбора формы, далее в течение 3-х рабочих дней с даты принятия соответствующего решения о выборе формы необходимо в письменной виде обратиться в налоговый орган и уведомить регорган о начале процедуры реорганизации, оформленное Решением.

К Уведомлению прилагается решение о реорганизации всех участвующих ЮЛ. Уведомление направляет то юридическое лицо, которое приняло решение последним, или то ЮЛ, которое указано в Решение о реорганизации.

На основании Уведомления налоговый орган также в течение 3-х рабочих дней вносит в ЕГРЮЛ запись о том, что ЮЛ (лица) находится в процессе реорганизации.

Заявителями могут быть:

- руководитель постоянно действующего исполнительного органа ЮЛ или иное лицо, имеющее право без доверенности действовать от имени этого

ЮЛ;

иное лицо, которое наделено полномочиями на основании федерального закона или акта государственного органа или акта органа местного самоуправления

Уведомление публикуется в “Вестнике государственной регистрации”. В нем указываются форма, сведения о всех участниках, приводятся порядок и условия заявления кредиторами своих требований, а также иная информация, предусмотренная законом.

Третий этап реорганизации

Пока компания ожидает претензий от кредиторов, выполняется инвентаризация. Ее цель – выявить все активы и пассивы, получить четкое представление о финансовом состоянии фирмы. Результат инвентаризации включает в себя следующее:

Ценности на балансе и неучтенные, остатки по счетам;

Обязательства перед кредиторами (государственные структуры тоже к ним относятся);

Рассмотрение обязательств и решения, принятые по ним;

Дебиторские задолженности.

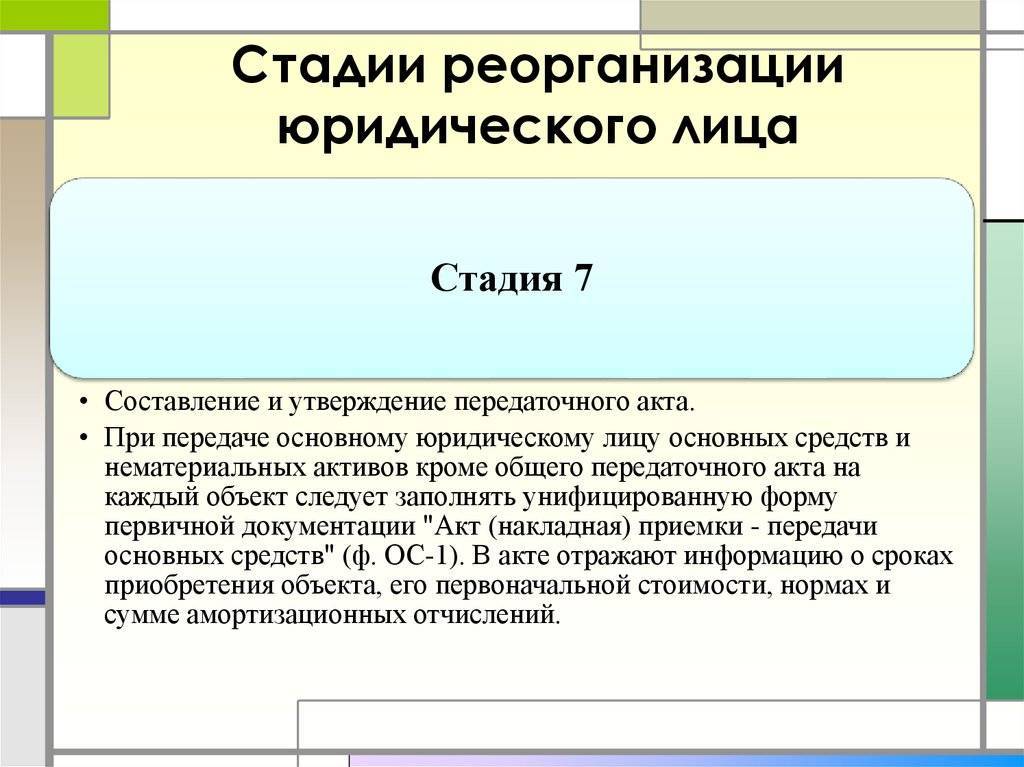

В результатах инвентаризации следует отразить все имущество, где бы оно ни располагалось. Итогом процесса становится передаточный акт. Его должен одобрить орган управления компании – совет учредителей.

Второй этап присоединения

Если этап 1 касался внутренних дел двух или нескольких компаний, участвующих в сделке, то этап 2 заключается в оповещении налоговых органов. Для отмены реорганизации на этапе 2 достаточно не давать документам ход, не передавать их в ФНС. Если бумаги были переданы, то для отмены сделки требуется согласование с налоговиками.

Пакет бумаг для ФНС:

Решения или протоколы собраний с решениями от всех участников;

Сообщение о реорганизации, оформленное по С-09-4.

Документы следует заверить у нотариуса или электронной подписью. Подавать их следует не позднее, чем в течение 3 суток с момента принятия решения. При необходимости налоговые органы могут потребовать предоставить дополнительные бумаги. Если все в порядке, то регистрируются изменения в реестре, касающиеся статуса присоединяемой компании: указывается, что она находится в стадии реорганизации.

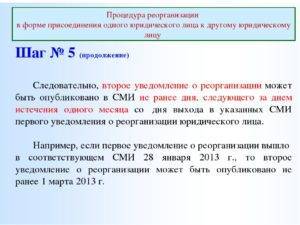

Когда изменения в реестр будут внесены, компания получит лист выписки из ЕГРЮЛ, в котором это указано. Теперь у учредителей есть 5 дней на то, чтобы сообщить обо всем кредиторам. Им нужно отправить заказные письма с уведомлением о вручении. Также делаются две публикации в СМИ с интервалом в месяц.

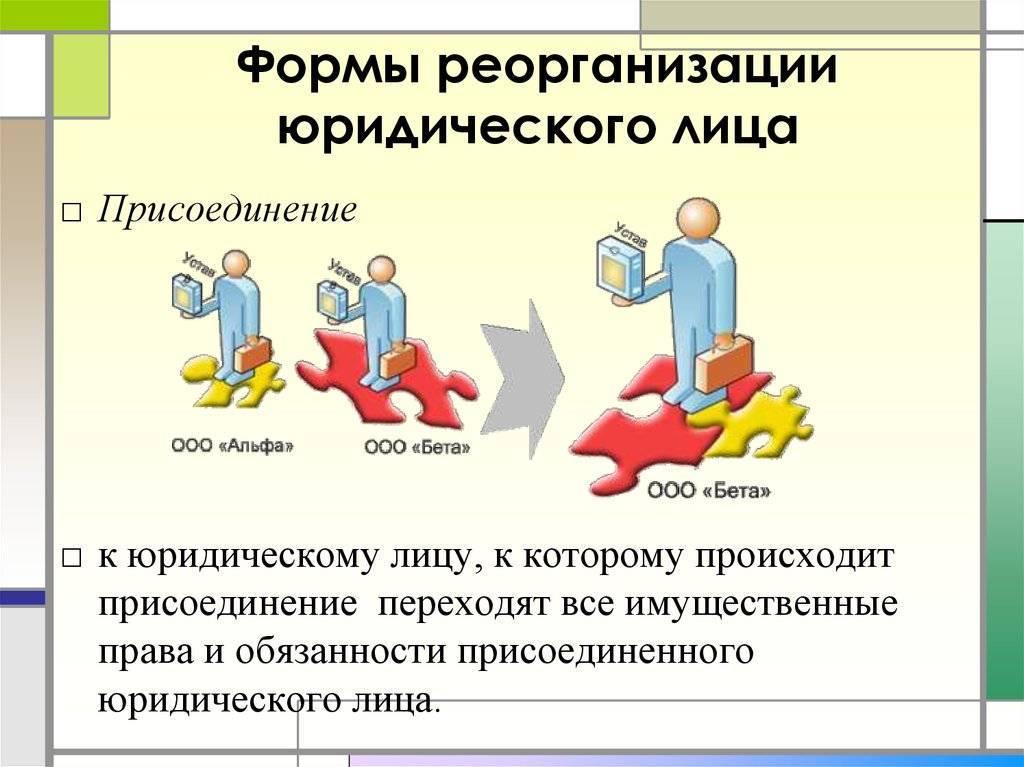

Актуально ли присоединение ООО?

Сегодня существует несколько способов реорганизации, и одним из них является присоединение компании. Особенность методики заключается в том, что права и обязательства, которые принадлежали одному юридическому лицу, переходят другой стороне. Как правило, эта процедура выгодна всем участникам, а ее целью является привлечение дополнительных средств, улучшение состава кадров, развитие бизнеса и увеличение прибыли.

К преимуществам реорганизации в форме присоединения стоит отнести:

- Минимальные требования к оформлению документов. Для проведения этой процедуры нет необходимости оформлять справки об отсутствии долга перед ПФР и ФСС. На первый взгляд это преимущество кажется незначительным, но на практике оформление документов может занять много времени и сил.

- Меньшие расходы на госпошлину. Если сравнивать со слиянием, реорганизация в форме присоединения требует меньших расходов на выплату госпошлины — не больше 1500 рублей (против 4000 рублей в случае слияния).

Недостатки:

- Появление дополнительных рисков, выраженных субсидиарной ответственностью. Если за время работы ООО уже успело накопить долги, после проведения процедур ответственность за них берут прошлые учредители.

- Присоединение компании включает в себя множество шагов, которые должны быть учтены в процессе реорганизации.

Если ООО не имеет задолженности, вариант с присоединением выглядит весьма предпочтительно, ведь с его помощью можно сэкономить время и деньги.

Оформление перехода прав и обязательств

- данные бухгалтерского учета;

- расчетные счета;

- паспорта сделок;

- обособленные филиалы и подразделения;

- недвижимое и движимое имущество;

- лицензии;

- сотрудников;

- договора;

- внедоговорные обязательства и требования.

Реорганизация в форме присоединения не снимает обязанность с консолидируемых компаний о подаче налоговой отчетности. Отчетный период – время с 1 января года преобразований до даты внесения соответствующей записи в ЕГРЮЛ. Заключительную отчетность составляют только присоединяемые фирмы, но обязанность по уплате налогов переходит по праву правопреемства компании, с которой объединяются.

Реорганизация в форме присоединения является основанием для проведения выездной проверки всех участников процесса налоговыми органами, которых интересуют документы не более чем за последние 3 года.

Реорганизация структуры предприятия − это?

Полное или частичное изменение организационно-штатной структуры отдела или подразделения в рамках компании, с увольнением части сотрудников или их переводом на другие должности называют реорганизацией структуры организации. Часто в связи с неправильным проведением этого процесса нарушаются права отдельных сотрудников, что может привести к возникновению вопросов у юридического лица со стороны:

- трудовой инспекции;

- налоговой службы;

- иных контролирующих органов и служб.

Стоит обязательно иметь в виду, что во время реорганизации структуры компании учитывается момент, связанный с изначальной структурой предприятия. А также и то, что каждое обособленное подразделение имеет свой юридический адрес, отличающийся от адреса головного офиса.

Общий пакет документов при остальных формах: преобразование, выделение, разделение, слияние

- Заявление о государственной регистрации ЮЛ, создаваемого путем реорганизации по

- Учредительные документы. (2 подлинных экземплярах., если лично и по почте), в одном — если электронно;

- Договор о слиянии. Представляется в одном подлинном экземпляре;

- Передаточный Акт (при разделении и выделении);

- Квитанция об уплате госпошлины в размере 4000 руб., сформировать которую можно с помощью сервиса “Уплата госпошлины”;

- Документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда (данный документ необязателен, нужную информацию налоговый орган может запросить самостоятельно)

Присоединение для ликвидации

Если у Вас есть две и более собственных фирм, ранее существовавшие для определенных бизнес-целей, а сегодня превратившиеся в нерентабельные, оставив главную и присоединив к ней “ненужные”, можно таким образом уйти от длительного, дорогого и утомительного процесса ликвидации. Правда, в некоторых случаях ФНС может вызвать на “допрос”, почему это Вы решили объединяться, какой в этом скрытый умысел. Данная процедура – обычная формальность, когда инспектор хочет видеть руководителя и убедиться в том, что нарушения законодательства и ухода от налогов нет.

Присоединиться к чужой фирме – этот способ ликвидации действующего бизнеса после опубликованных законодательных мер 2016-2017 года практически умер. На сегодняшний день учредители и руководители фирм несут персональную ответственность всем имуществом перед кредиторами. Если у вас есть долги перед бюджетом, решать вопросы нужно законными способами.

Объединяем отделы: как оформить

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 апреля 2011 г.

Содержание журнала № 8 за 2011 г.Е.Ю. Забрамная, юрист, к. ю. н.

Нередко, чтобы повысить эффективность работы компании, ее руководство объединяет разные отделы.

Укрупнить отделы можно двумя способами:

- <или>объединить два отдела и создать на их базе новый, например объединить транспортный и хозяйственный отделы в транспортно-хозяйственный;

- <или>присоединить один отдел к другому, например транспортный отдел к хозяйственному. В этом случае новый отдел не создается: сохраняется хозяйственный, но его компетенция расширяется за счет вливания в него транспортного отдела.

Причем цель, которая обычно преследуется при такой реорганизации, — не сокращение части персонала, а улучшение взаимодействия между работниками объединяемых отделов. Именно для этого два ранее независимых друг от друга структурных подразделения объединяются под единым централизованным руководством начальника укрупненного отдела.

При таком объединении отделов их работники, как правило, продолжают выполнять в укрупненном подразделении прежние обязанности. А потому возникают вопросы: достаточно ли для оформления укрупнения отделов внести изменения в штатное расписание или же без оформления целой кучи кадровых бумаг не обойтись?

Чтобы ответить на них, рассмотрим особенности каждого из двух вариантов укрупнения отделов.

ВАРИАНТ 1. Создаем новый отдел из двух старых

ШАГ 1. Меняем штатное расписание. Для этого издаем приказ о структурной реорганизации, которым:

- <или>утверждаем новое штатное расписание компании по форме № Т-3утв. Постановлением Госкомстата России от 05.01.2004 № 1 целиком (его нужно приложить к приказу);

- <или>вносим изменения в действующее штатное расписание.

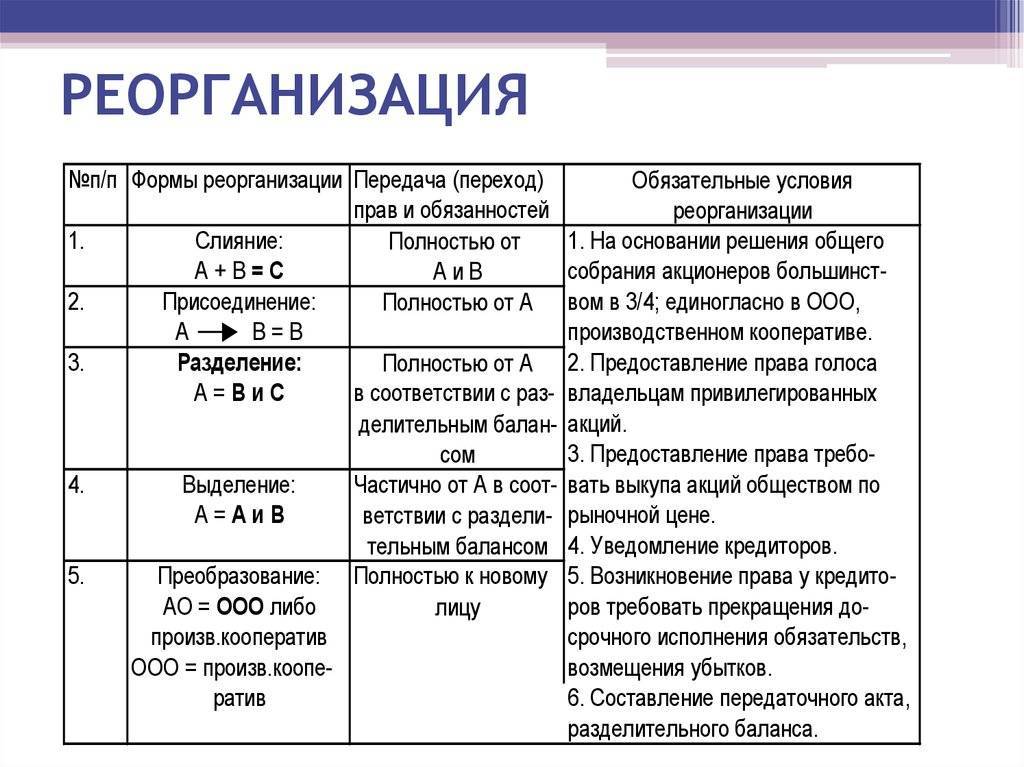

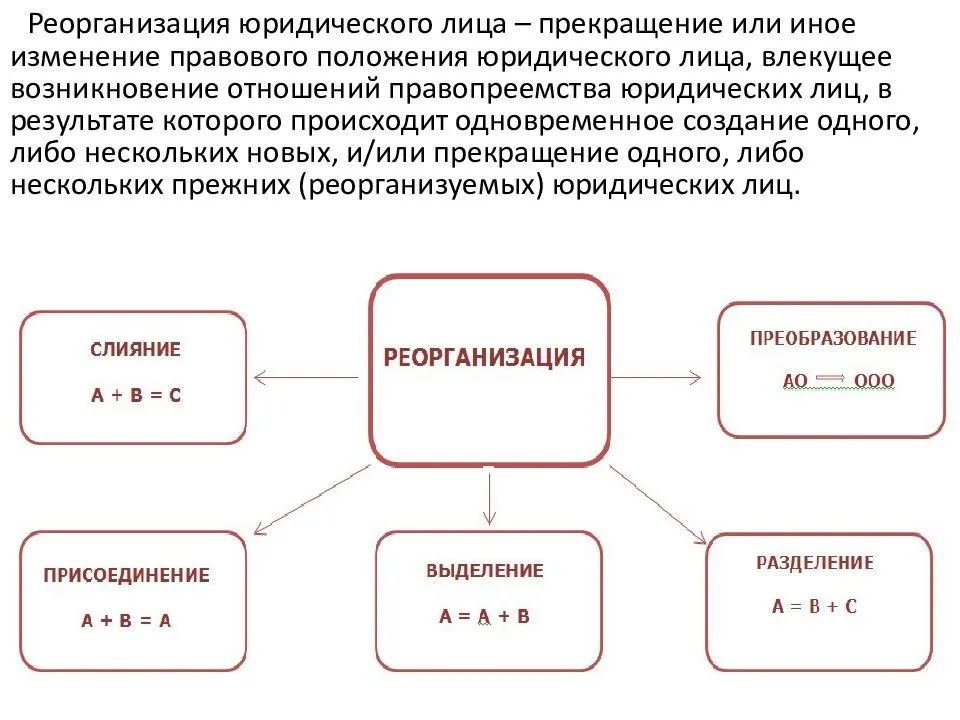

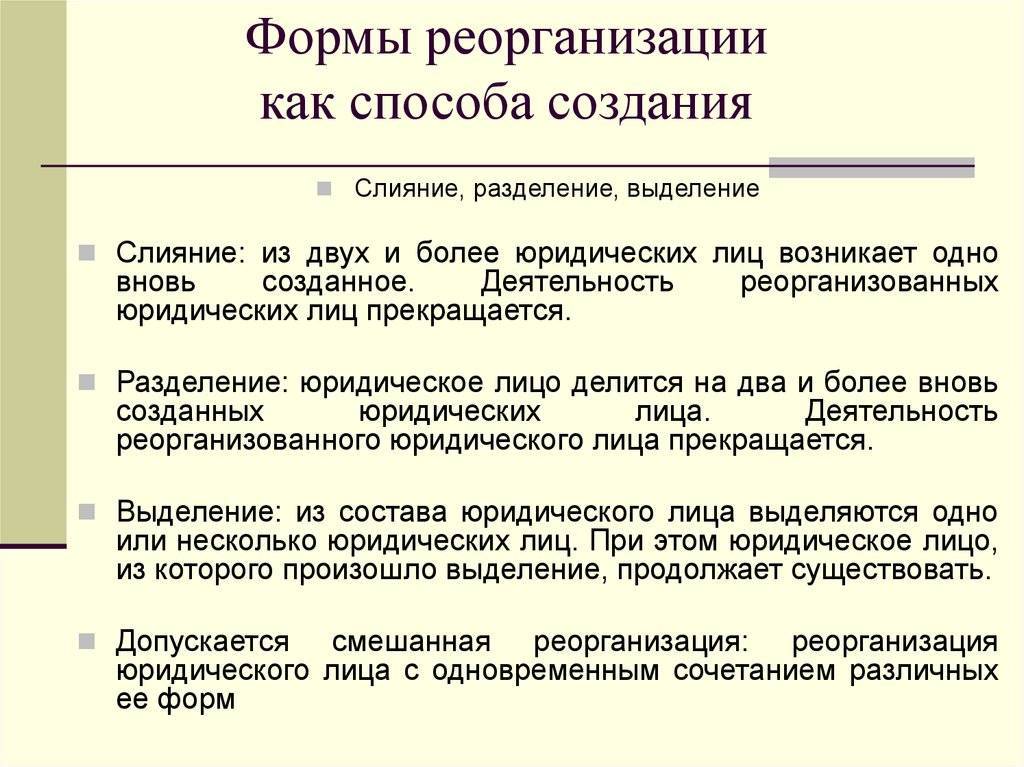

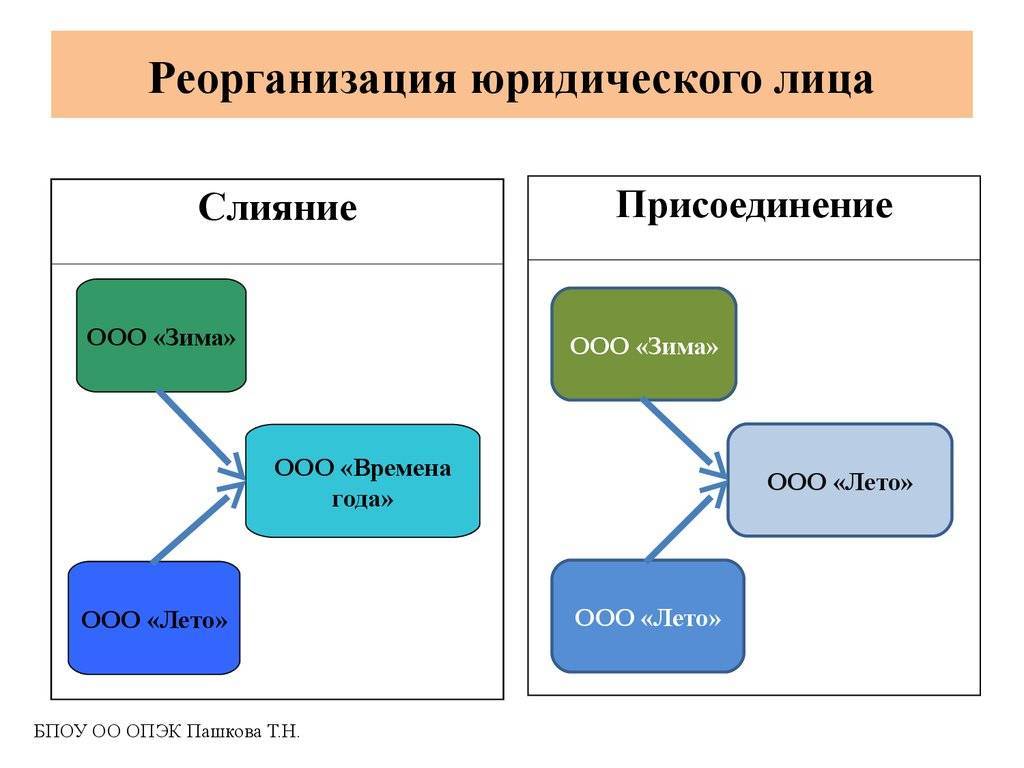

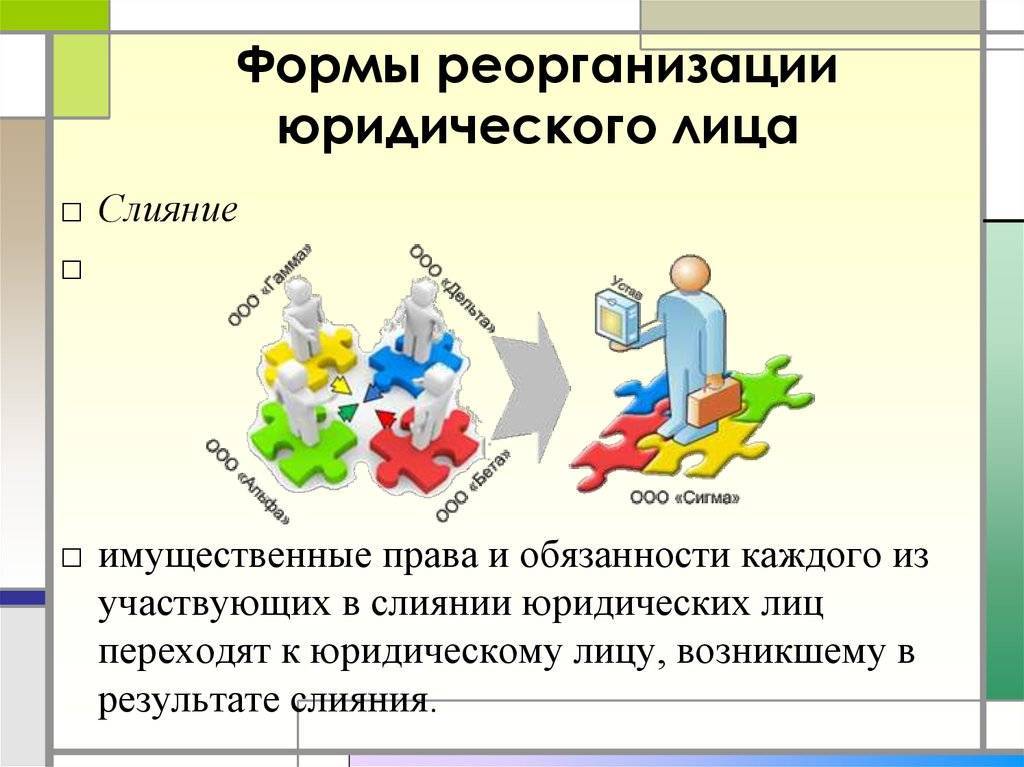

Формы реорганизации

Согласно закону, существует 5 форм реорганизации, а именно:

- Преобразование;

- Слияние;

- Выделение;

- Присоединение;

- Разделение.

Стоит учесть, что данные формы можно одновременно сочетать согласно ст. 57 Гражданского кодекса РФ. К примеру, выделение может происходить с одновременным слиянием, разделение с присоединением, разделение с одновременным слиянием и выделение с присоединением.

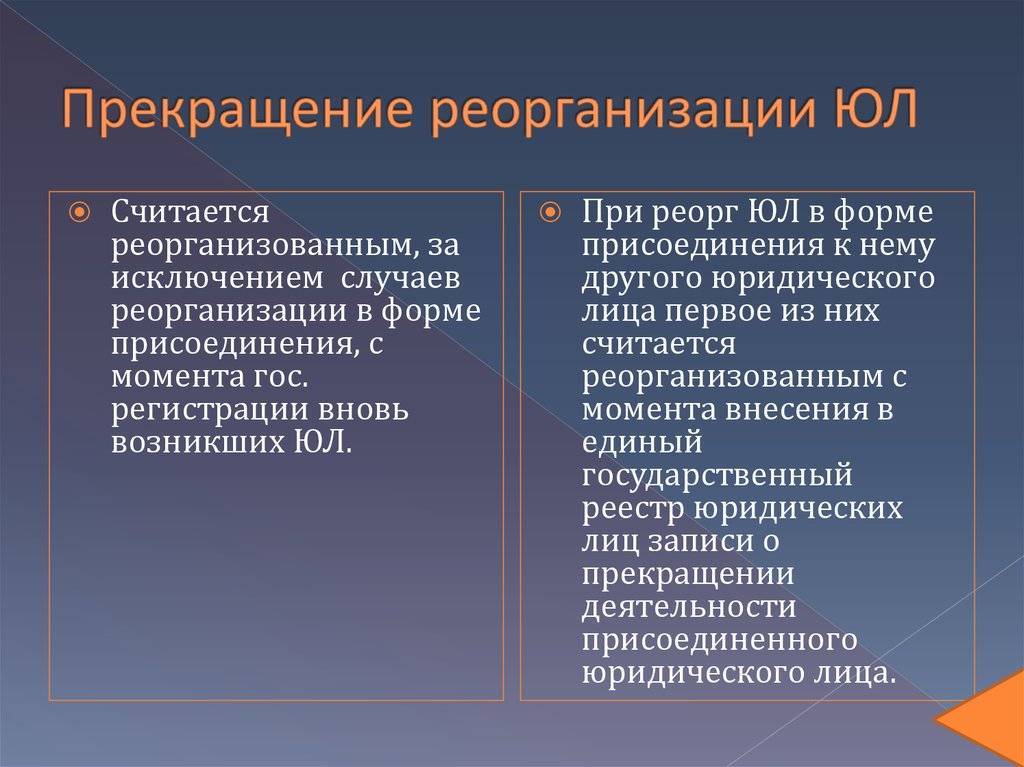

Юридическое лицо может считаться реорганизованным за исключением ситуаций, когда говорится о форме присоединения с момента государственной реорганизации компаний, созданных в ходе реорганизации. Если это форма присоединения одной компании к другой, первая из них будет считаться реорганизованной с момента внесения записи в ЕГРЮЛ о том, что деятельность присоединенного юридического лица была прекращена.

Реорганизация всегда сопровождается конкретными целями и причинами. Как говорилось выше, в некоторых случаях её проводят в добровольном порядке по желанию владельцев компании. В таком случае, процедуру можно проводить в любой из указанных форм. Но, иногда цель реорганизации, это установление ограничений, связанных с её монополистической деятельностью.

В таком случае она будет принудительной и произойдёт по решению суда в форме разделения и выделения. Данный порядок предусмотрен 38 статьей Федерального закона №135 от 26.07.2006. Также предусмотрен еще один порядок, по которому может произойти реорганизация компании, это приватизация.

Возможные проблемы

Эксперты считают реорганизацию сложным и рискованным мероприятием, так как здесь задействованы все учредители компании, а также кредиторы. Принятие решения также будет сопровождаться рядом юридических трудностей. С меньшим количеством проблем сталкиваются унитарные предприятия, так как их владельцу одобрение не требуется, что избавляет его от большого количества бумажной работы.

Но, касательно обществ с дополнительной ответственностью, а также ООО, им приходится гораздо сложнее. Также стоит учесть, что налоговая служба, после получения информации о реорганизации, может организовать внеочередную проверку и выявить ряд нарушений. В результате владельцам придётся платить штраф. Кроме этого, стоит учесть, что реорганизация, в случае отсутствия корректных причин для её проведения, может привести компанию к большим убыткам.

Заключение

В большинстве случаев, реорганизация проводится с целью решить текущие проблемы организации, связанные с доходами. Ещё таким образом можно уменьшить выплачиваемые налоги. Такой эффект достигается с помощью вывода из состава организации проблемных подразделений. Если проводится реорганизация крупной компании, это очень сложный процесс. Руководству необходимо внимательно изучить законы, чтобы избежать больших штрафов за несоблюдение правил реорганизации.

Ответственность за неисполнение обязанностей по реорганизации

Общие основания ответственности за нарушение порядка реорганизации прописаны в ст. 60 ГК РФ.

Стоит понимать, что умышленное сокрытие сведений о реорганизации компании или же использование данного механизма для ликвидации компании с долгами неминуемо повлечет выявление этого факта и привлечение к солидарной ответственности участников реорганизуемого предприятия.

То есть любые убытки и ущерб, который причинен кредиторам, могут быть взысканы с участников или руководства компании. Именно за счет их личных средств!

Также возможна административная ответственность при нарушении положений, касающихся порядка регистрации изменений в ЕГРЮЛ.

Например, нарушение сроков публикации о начале реорганизации предусмотрено частью 3 ст. 14.25 КоАП. Штраф — 5000 рублей или предупреждение.

При явных признаках мошенничества или же уклонения от уплаты налогов возможно и привлечение к уголовной ответственности уполномоченных лиц или учредителей компании.

Совпадение должника и кредитора в результате присоединения

В этом случае обязательство прекращается в связи с совпадением должника и кредитора в одном лице на основании ст. 413 ГК РФ.

Если обе компании (как присоединяющая, так и присоединенная) находились на ОСН, то корректировка налоговых обязательств не происходит в связи с применением ими метода начисления.

Если же кредитор находится на УСН, то сумму неполученной оплаты по договору поставки (сумму начисленных, но невыплаченных процентов и т.п.) он еще не учел в налоговой базе (кассовый метод).

Никаких разъяснений Минфина, ФНС России или судебной практики по данному вопросу встретить не удалось. Однако полагаем, что в таком случае налоговые органы потребуют включить в налоговую базу присоединяющей компании-кредитора (УСН) сумму неполученной оплаты от своего покупателя (сумму процентов по займу и т.п.).

В заключение еще раз акцентируем Ваше внимание на ключевых моментах налогообложения при присоединении. Во-первых, присоединяя компанию на ОСН с активами к обществу на УСН, необходимо быть готовым к претензиям налоговых органов о необходимости восстановления НДС с остаточной стоимости передаваемого имущества

Шансы отстоять свою позицию в суде есть, если запастись убедительными доказательствами экономической целесообразности своих действий (пресловутой деловой целью)

Во-первых, присоединяя компанию на ОСН с активами к обществу на УСН, необходимо быть готовым к претензиям налоговых органов о необходимости восстановления НДС с остаточной стоимости передаваемого имущества. Шансы отстоять свою позицию в суде есть, если запастись убедительными доказательствами экономической целесообразности своих действий (пресловутой деловой целью).

Во-вторых, в случае присоединения компании, единственным «активом» которой является ее убыток, подтвердить ту самую деловую цель вряд ли удастся. Согласитесь, кроме нашей сердобольности, никто не заставит взять под опеку проблемную умирающую компанию. Но благотворительность – традиционно за счет чистой прибыли.

В-третьих, имея встречные финансовые обязательства, можно рассчитывать на их погашение в результате присоединения (совпадение должника и кредитора). Однако, если кредитор применяет УСН, налоги придется заплатить в момент такого погашения.

Имея в виду такие нехитрые правила, можно смело использовать реорганизацию в форме присоединения для корректировки юридической структуры бизнеса.

. пп. 2 п. 3 ст. 39 и НК РФ.

. Письма Минфина РФ от 29.06.2012 г. № 03-07-11/177, от 05.04.2017 г. № 03-07-11/20201 и от 03.05.2018 г. № 03-07-11/29894.

. Письмо Минфина РФ от 29.12.2008 г. № 03-07-11/386 – данное письмо хоть и «старое», однако полагаем, что позиция налоговых органов по данному вопросу не поменялась. «Свежих» разъяснений по такой ситуации нет.

. Постановление Президиума ВАС РФ от 01.09.2009 г. № 3371/09.

. письма Минфина РФ от 30.03.2016 г. № 03-03-06/1/17811, от 18.07.2013 г. № 03-03-10/28167 и от 16.06.2014 г. № 03-03-06/2/28575.

. постановление Двенадцатого Арбитражного апелляционного суда от 24.08.2017 г. по делу № А12-10512/2017, оставленное без изменения постановлением Арбитражного суда Поволжского округа от 01.12.2017 г.

. письмо ФНС России от 31.10.2017 г. № ЕД-4-9/22123@ «О Рекомендациях по применению положений ст. 54.1. НК РФ».

. Постановление Девятого Арбитражного апелляционного суда от 28.02.2013 г. по делу № А40-79208/2012.

. в пересмотре дела отказано Определением Верховного суда РФ от 20.04.2018 г.

Особенности увольнения руководящего звена

Обычные сотрудники в случае реорганизации имеют больше прав, чем представители руководящего звена. Первых уволить по инициативе работодателя нельзя. А вот с сотрудниками, находящимися на руководящих должностях, дело обстоит куда сложнее. Даже в Трудовом Кодексе предусмотрена возможность увольнения ряда лиц по желанию нового собственника. Это касается людей, находящихся на следующих должностях:

- директор;

- главный бухгалтер;

- заместитель директора.

Согласия от самих сотрудников в этом случае не требуется, а вот единогласное решение обязательно – именно на основании него и будет производиться последующее увольнение. Если собственник или собственники бизнеса пришли к выводу о необходимости смены руководящего звена (полностью или частично), действовать придется следующим образом:

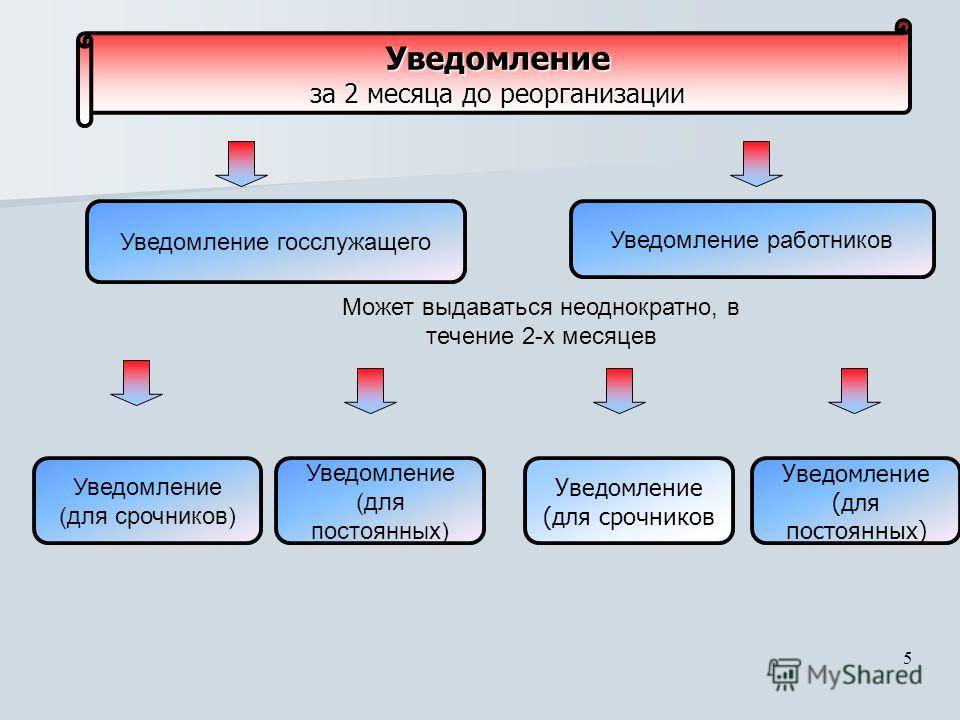

- уведомление руководящего состава о предстоящей реорганизации (в такой же форме, что и для всех остальных сотрудников за исключением упоминания права на сохранение должности);

- новое руководство принимает решение об увольнении всего руководящего состава или отдельных его лиц и отражает результаты в письменной форме;

- оповещение работника о предстоящем увольнении на основании статьи 81 ТК РФ в виде письменного уведомления (в документе обязательно должны быть указаны сроки увольнения);

- издается приказ об увольнении с указанием сроков и оснований, с ним обязательно ознакамливают под роспись всех участников процесса (это может быть один приказ сразу на всех или отдельный на каждого);

- в трудовых книжках делаются записи об увольнении в соответствии с п. 4 ч.1 статьи 81 ТК РФ, обязательно проставляется дата и номер приказа с решением;

- не позднее дня увольнения совершается расчет с работниками, им выплачиваются все причитающиеся суммы (кроме зарплаты, не отгулянного отпуска и выплат, предусмотренных трудовым договором, работодатель также обязан выплатить компенсацию в размере трех месячных заработков топ-менеджерам, такая необходимость закреплена в статье 181 Т РФ).

Существуют временные рамки, в течение которых новые владельцы имеют право уволить руководящий состав по причине реорганизации и поставить на их место других людей. Сделать это можно не позднее 3 месяцев с момента окончания процедуры реорганизации. После этого уволить их по 81 статье не получится – это уже будет нарушение законодательства. Тогда вопрос можно будет решить по соглашению сторон или же уволив человека за какой-либо проступок или профнепригодность.

Какие возможны нарушения?

В завершение стоит выделить ошибки, которые допускают многие ООО в процессе реорганизации. К этой категории относятся ситуации, когда решение о присоединении принял не уполномоченный для этого орган, или права одного (нескольких) акционеров были нарушены. В таких ситуациях регистрация может быть признана недействительной.

Также стоит учесть, что даже после завершения присоединения имеются риски судебных разбирательств при недостатке информации в ЕГРЮЛ, в том числе и по покрытию убытков. Если суд решил, что проведенный процесс привел к снижению конкуренции, ООО может быть реорганизовано или ликвидировано.

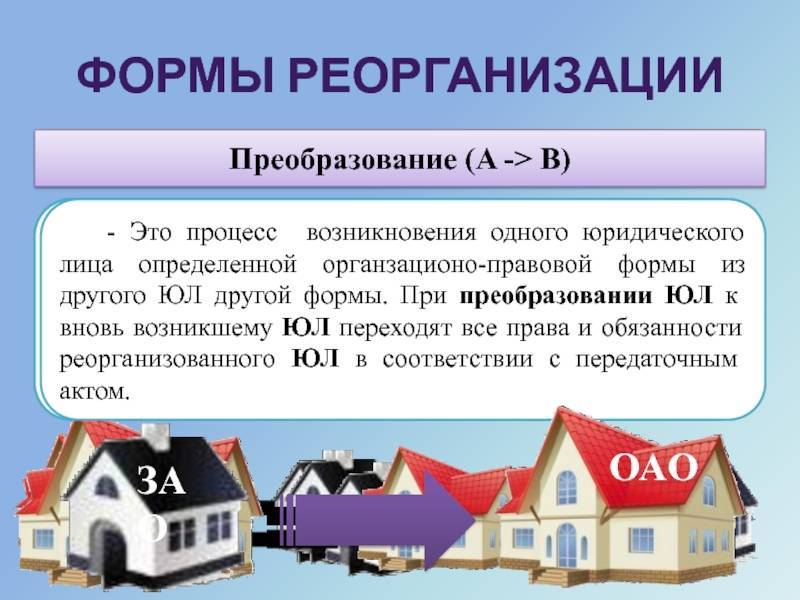

Реорганизация в форме преобразования

Реорганизация акционерного общества (АО) путем преобразования подразумевает под собой процедуру прекращения деятельности юридического лица с передачей всех его обязанностей и прав иному юридическому лицу (которое образовывается при слиянии или тому, которое у же существовало при присоединении) или же сохранение с передачей части прав новообразованному юридическому лицу (разделение).

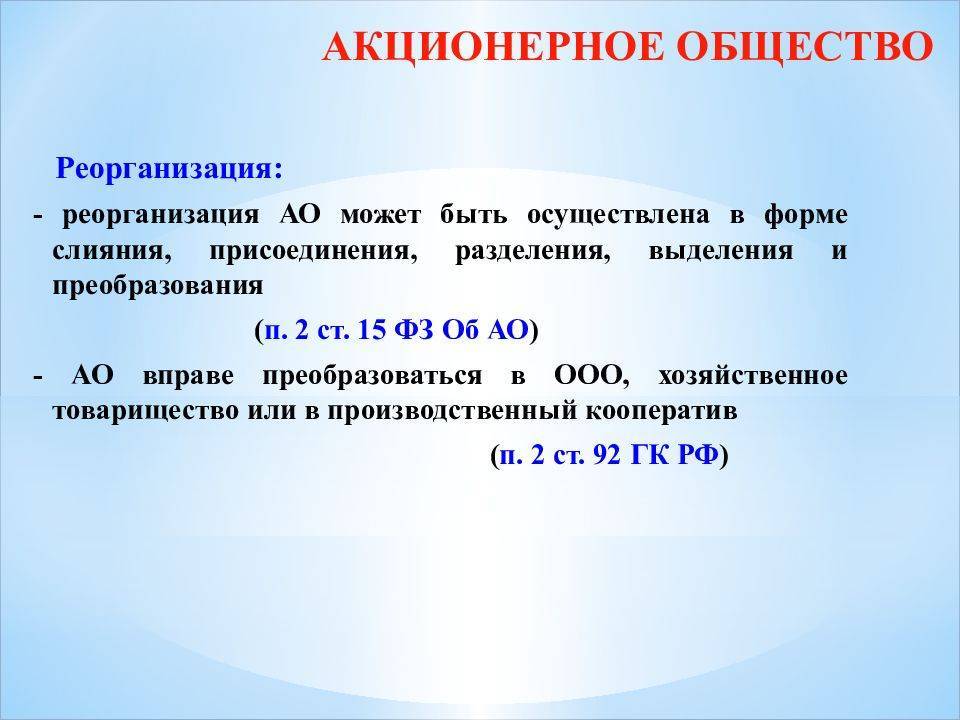

В соответствии с Федеральным законом «Об акционерных обществах», а именно, статьей 15, реорганизация АО может производиться в форме выделения, разделения, присоединения и преобразования.

АО имеет право преобразовываться в общество с ограниченной ответственностью (ООО), ссылаясь на статью 20 ФЗ «Об акционерных обществах» или же в производственный кооператив, а при единогласном решении акционеров вправе преобразоваться в некоммерческое партнерство.

Стоит учитывать тот факт, что по статье 97 ГК РФ, статье 4 ФЗ «Об акционерных обществах» не может рассматривать трансформацию открытого АО в закрытое АО (и наоборот) как реорганизацию-преобразование, так как ЗАО и ОАО являются двумя различными типами одной организационной формы АО, а не самостоятельными организационно-правовыми формами.

Преобразование фирм можно поделить на следующие этапы:

- Общее собрание акционеров и совета директоров для рассмотрения вопроса о реорганизации АО;

- Составление списка акционеров, имеющих право потребовать выкупить принадлежащие ему акции общества, списка акционеров и лиц, которые имеют право участвовать в общих собраниях акционеров;

- Сообщение владельцам акций данного акционерного общества о проведении собрания по вопросу реорганизации;

- Принятие решения на общем собрании, принятие условий проведения, утверждение акта передачи;

- Сообщение кредиторам АО о решении реорганизации;

- Досрочное выполнение всех обязанностей перед кредиторами акционерного общества и выкуп их акций при условии, что такие требования были заявлены;

- Утверждение всех учредительных документов вновь созданного юридического лица и формирование органов управления;

- Государственная регистрация юридического лица создаваемого при реорганизации.

Решение о реорганизации акционерного общества может быть принято третьей частью всех акционеров, т.е. большинством (абзац 2 пункт 1 статьи ФЗ 48). При этом исходя из статьи ФЗ 65 вопрос о созыве внеочередного или очередного собрания находится в компетенции совета директоров.

При преобразовании в повестку дня необходимо включить следующие вопросы (пункт 2 статьи 20 ФЗ):

- Преобразование общества;

- Условия и порядок преобразования;

- Обмен акций на вклады или пай.

В соответствии с передаточным актом все права и обязанности при реорганизации переходят к новообразованному обществу (пункт 5 статьи 58 ГК РФ). Утверждается передаточный акт принятым решением о реорганизации юр. лица соответствующим органом. Ко всем указанным вопросам на повестке дня должен присутствовать вопрос утверждения передаточного акта. Также при реорганизации необходимо проводить инвентаризацию обязательств и имущества. Порядок инвентаризации установлен приказом Министерства финансов Российской Федерации от 13.06.1995 г. Согласно Методическим указаниям и этому Положению, решение принимается директором (генеральным директором, руководителем) общества, приказом.

Все данные инвентаризации следует отразить в ведомости результатов, которая подписывается главным бухгалтером, руководителем и председателем комиссии.

Расчет активов и данные инвентаризации используется в составлении передаточного акта (приказ Минфин РФ и ФКЦБ РФ от 29.01.2003 г.).

Как из всего вышеизложенного можно заметить, процесс реорганизации трудоемкий и довольно сложный. Его сложность обусловлена масштабом действий, а так же нередко противоречивостью закона, который регулирует этот процесс.

Всегда есть выбор, заниматься ли реорганизаций собственными силами, или оплатить пакет услуг по сбору и подготовке документов в юридической фирме. Конечно, это повлечет за собой дополнительные затраты на оформление документов, но это цена вашего личного комфорта и быстроты процесса преобразования.

Первый этап присоединения

Первый этап процедуры – это принятие решения всеми участниками сделки. Каждая компания проводит собрание участников, на котором производятся следующие действия:

Ведется официальный протокол заседания совета учредителей;

Принимается решение путем голосования;

Составляется договор, в котором описываются все нюансы передачи прав и имущества принимающему юридическому лицу;

Составляется список действий по реорганизации в форме присоединения, назначаются ответственные за их проведение лица.

Ратификация договора о присоединении включает в себя следующие моменты:

Этапы и сроки проведения сделки;

Размер уставного капитала и его выражение после присоединения;

Регулируются расходы на проведение процедуры;

Назначается руководитель, контролирующий все этапы сделки.

Особенности присоединения

Как и у любого метода реорганизации, у присоединения есть свои преимущества и недостатки. Этот вид структурного преобразования часто используется в качестве альтернативной ликвидации, поэтому многие позитивные и негативные моменты связаны именно с этой точкой зрения. Рассмотрим их.

Плюсы:

Не нужно делать персонифицированный учет в ПФР и ФСС, который включает в себя полный расчет с этим внебюджетным фондом. Для компаний, которые предпочитают альтернативную ликвидацию обычной, этот момент иногда является ключевым. Если проблем с пенсионным фондом нет, то выбирают слияние. Если они есть, а решать их не хочется или нет возможности, то не остается ничего, кроме присоединения.

Госпошлина за присоединение не очень большая: 1500 р. При других вариантах реорганизации, включающих в себя регистрацию нового юридического лица, госпошлина составит 4000 р.

Один из участников сделки не ликвидируется. В отличие от некоторых других методов, которые позволяют закрыть все компании-участники, здесь одно из предприятий всегда остается прежним.

Правопреемство. Все долги и проблемы компании никуда не деваются, они переходят к юридическому лицу, которое включает «сложную» компанию в свою структуру.

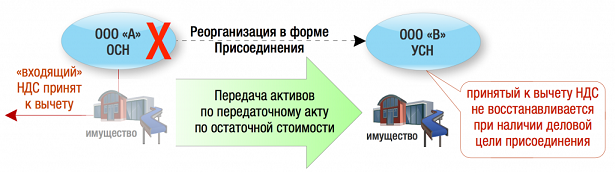

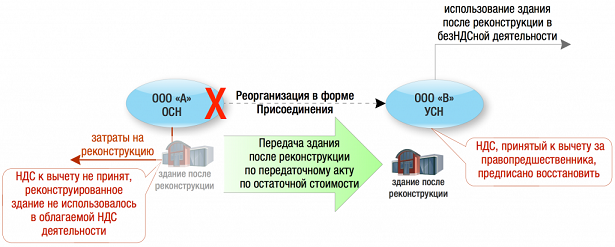

НДС

Общее правило гласит: передача имущества правопреемнику в ходе реорганизации (а значит и при выделении тоже) не является реализацией и не облагается НДС. Соответственно, у передающей стороны нет обязанности начислить НДС, а у принимающей не возникает налоговых вычетов.

Но что будет, если присоединяющая компания применяет УСН или ЕНВД?

В этом случае по окончании реорганизации здание уже будет использоваться в безНДСной деятельности, ведь «спецрежимники» освобождены от уплаты НДС.

Минфин и ФНС России непреклонно придерживается позиции, что в случае присоединения компании на ОСН к компании, освобожденной от НДС, последней необходимо восстановить НДС с остаточной стоимости имущества:

То есть, Минфин РФ разделяет два момента:

передачу имущества в ходе присоединения, при которой восстанавливать НДС не надо;

и начало использования имущества правопреемником, освобожденным от уплаты НДС, в безНДСных операциях, в связи с которыми последнему необходимо восстановить НДС.

К слову, аналогичная точка зрения у ФНС и Минфина и в отношении передачи имущества в ходе выделения.

Суды же, в большинстве случаев, встают на сторону налогоплательщика, ссылаясь на ст. 162.1. и ст. 170 НК РФ:

В ситуациях, когда не прослеживается пресловутая деловая цель, суды поддерживают налоговый орган. Так, Верховный суд в своем Определении от 09.10.2017 г. по делу №А40-61102/2015 признал доначисление восстановленного НДС правомерным. После изучения судебных актов, напрашивается вывод о весьма авантюрном поведении налогоплательщика, в ответ на которое он получил ответ суда о правомерности решения налогового органа. Дело в том, что правопреемник, применяя УСН, заявил вычет по затратам на реконструкцию помещения, которые были понесены еще присоединенной организацией. Иными словами, даже не имея уже возможности вести облагаемую НДС деятельность (в связи с прекращением деятельности компании на ОСН), правопреемник заявляет вычет по НДС.

Конечно, имела место и взаимозависимость реорганизованных компаний, однако не она была причиной вынесения отрицательного для налогоплательщика решения.

В связи с этим еще раз хочется напомнить о том, что в основе любых действий налогоплательщика должно лежать экономическое обоснование, деловая цель, не связанная со снижением налоговых обязательств или получением каких-либо налоговых преимуществ.

К слову, если присоединенная компания не успела принять «входящий» НДС к вычету, в нормальной ситуации речи о восстановлении быть не может. И терять вычет очевидно не хочется.

Если правопреемник применяет ОСН, то он сможет сможет принять к вычету такой «входящий» НДС. Но для этого у нее должны быть (п. 5 и НК РФ):

счета-фактуры, выставленные на имя присоединяемой компании;

документы, подтверждающие фактическую оплату присоединяемой компанией или ее правопреемником сумм НДС в составе цены поставщику оборудования.

В ситуации, когда покупатель товаров присоединяется к самому поставщику, то документально подтверждать фактическую оплату сумм НДС присоединенным покупателем поставщику не требуется. Это обусловлено тем, что в этом случае обязательство прекращается совпадением должника и кредитора в одном лице и рассматривается как оплата товаров (работ, услуг). И поставщик имеет право принять к вычету начисленный ранее НДС.

Также может возникнуть ситуация, когда присоединившейся организации необходимо будет получить возмещение НДС за присоединенную компанию. Возмещение НДС осуществляется в обычном порядке в пределах трех лет после окончания налогового периода, в котором возникло право на возмещение НДС у правопредшественника, согласно НК РФ при соблюдении всех перечисленных выше требований к подтверждению налогового вычета.

Последствия реорганизации для работников предприятия

В реорганизованной компании меняется структура, и нововведения затрагивают всех работников. Добавляются новые должности и обязанности, а другие ликвидируются. Часть служащих становится ненужной в новой фирме. Они могут или потерять работу, или поменять квалификацию.

При реорганизации предприятия следует учитывать следующие особенности и соблюдать права работников:

- Письменное согласие сотрудника на проведение реорганизации не требуется.

- Реорганизация не служит основанием для расторжения трудового договора в одностороннем порядке.

- В случае, если сотрудник попадает под сокращение штатов, его необходимо поставить в известность об этом под роспись за два месяца до сокращения. Не могут быть уволены по сокращению:

- Матери детей-инвалидов;

- Женщины, которые находятся в отпуске по уходу за ребёнком;

- Одинокие родители;

- Беременные сотрудницы.

Если в реорганизованном предприятии произошла смена владельца, им могут быть расторгнуты договора о трудовых отношениях с сотрудниками, занимающими должность:

- Руководителя организации;

- Главного бухгалтера;

- Заместителя главного бухгалтера.