Как зарабатывать на ПИФ-ах?

Перед тем, как начать зарабатывать, рекомендуется проконсультироваться у сотрудника банковской организации: как вложить деньги в ПИФ-ы Сбербанка. Эксперту так же необходимо знать:

- Желаемый объем инвестиций;

- Долгосрочность вложений;

- Допустимый уровень риска;

- Ожидаемую прибыль.

Специалист Сбербанка подскажет оптимальные варианты паевых фондов, а инвестор сможет из них выбрать один подходящий или несколько, чтобы повысить общие показатели эффективности.

В дальнейшем, заключается договор, как при открытии вклада.

При оплате через банк взимается комиссия:

- менее 3 млн. рублей – 1%,

- более 3 млн. рублей – 0,5%.

Закрытые ПИФы недвижимости

Клиентские отзывы о доходности ПИФов “Сбербанка”, связанных с недвижимостью, отмечают ее рост, несмотря на то что сам рынок недвижимости подвергается постоянным колебаниям.

“Сбербанк” предлагает клиентам пять закрытых ПИФов недвижимости:

- “Коммерческая недвижимость”. Средства инвестируются в недвижимость коммерческого характера с потенциалом повышения стоимости.

- “Жилая недвижимость-2”. Инвестирование идет в жилую недвижимость столицы нашей страны и Московской области на стадии ее строительства и последующей ее продажей. Пайщики получают выплаты инвестиционного дохода на регулярной основе.

- “Жилая недвижимость-3”. Целью работы фонда является получение прибыли от реализации недвижимости, приобретенной на стадии строительства, сформировавшегося за счет развития проекта.

- “Арендный бизнес”.

- “Арендный бизнес-2”.

Что ожидать в 2021 году?

Рынок акций

| Ожидаемая доходность российского рынка: 10–12% | |

| Дивидендная доходность: 5–6% | Влияние рыночных факторов: 5–6% |

Восстановление после пандемии. Глобальная экономика начинает расти на фоне массовой вакцинации. Инвесторы по всему миру все более позитивно смотрят на перспективы сырьевых товаров, что является большим плюсом для российского рынка акций

Компенсация после «санкционного бегства». С середины 2020 года в глобальных СМИ всплывали темы потенциальных санкций в отношении России. Инвесторы опасались инвестировать в российские компании, поэтому рынок акций вырос меньше, чем мог бы. Исторически, после нескольких месяцев «санкционных опасений» рынок компенсировал накопленный эффект в течение следующего года, что мы и ожидаем в 2021 году

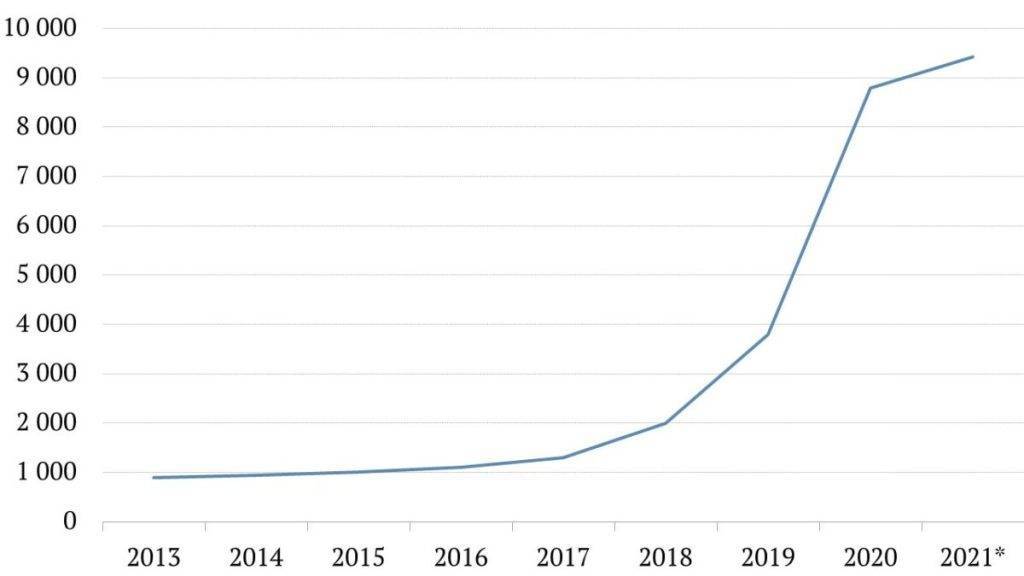

Растущий интерес частных инвесторов. Низкие ставки по депозитам привели к тому, что люди начали искать альтернативные возможности дохода. Так, в прошлом году частные лица инвестировали около 4 млрд долларов США в российские акции, а число таких инвесторов удвоилось до 9 млн человек. Этот фактор продолжит поддерживать российский рынок и в 2021 году

Экономические стимулы различных государств. В прошлом году США и ЕС уже вложили триллионы долларов на восстановление экономики и финансовых рынков. В 2021 году мы ожидаем дальнейшие стимулы. Так, Джо Байден уже готовится «влить» еще 1,9 трлн долларов в экономику США.

Дивидендная доходность стала выше ставок по депозитам

* Данные на конец января 2021 года** Средняя ставка по рублевым депозитам в банках РФ без учета ПАО Сбербанк (до 1 года, не включая «до востребования»)*** Каждое значение представляет среднюю ожидаемую дивидендную доходность на последующие три года. К примеру, данные на 2020 год показывают среднюю ожидаемую дивидендную доходность на 2020, 2021 и 2022 годы.Источники: Bloomberg, ЦБ РФ, ТКБ Инвестмент Партнерс

Количество частных инвесторов на Московской бирже (в тыс. человек)

Какие риски стоит учесть?

Новые штаммы COVID-19 и затяжное восстановление. В случае, если вакцинация будет проходить более медленными темпами и будут появляться новые штаммы вируса, невосприимчивые к существующим вакцинам – рынок будет восстанавливаться медленней

Политические риски. В сентябре состоятся выборы в Государственную Думу. Волнения и протесты в этот период могут негативно повлиять на российские акции.

Рынок облигаций

| Ожидаемая доходность для корпоративных облигаций: 6,5–7,5% |

| Ожидаемая доходность для государственных облигаций: 5–6% |

Можно заработать больше, чем на банковских депозитах. Облигации являются хорошей альтернативой банковским депозитам, так как они, как правило, потенциально более доходные. В 2021 году средние ставки в банках в районе 4,5%, а на облигациях можно заработать до 7,5%.

Ожидание по инфляции на конец 2021 года – около 4%. В такой ситуации маловероятно, что ЦБ РФ начнет повышать ключевую ставку в этом году. Повышение ключевой ставки, как правило, негативно влияет на доходность облигаций

Перспективный год для корпоративных облигаций:

- Новые компании выходят на рынок. Восстановление после пандемии способствует появлению новых компаний на бирже, что позволяет инвестировать в более разнообразный портфель. Такие облигации чаще всего предлагают более высокую потенциальную доходность по сравнению с уже торгующимися бумагами

- Ожидаемая доходность выше, чем у государственных бумаг. На данный момент в среднем доходность корпоративных бумаг обгоняет ОФЗ на 1–1,5%.

Динамика ключевой ставки и инфляции

Какие риски стоит учесть?

Основные риски те же, что и для рынка акций:

- восстановление после пандемии может оказаться медленнее ожиданий

- потенциальные волнения в связи с выборами в Государственную Думу в сентябре.

На фоне восстановления после пандемии ожидается повышение ключевой ставки в 2022 году. Рынки могут начать закладывать изменение в цене уже в конце 2021 года, что может оказать небольшое негативное влияние на облигации.

Стоит ли вкладывать деньги в ПИФы 2022: мнение экспертов

Ведущие аналитики в области инвестирования советуют вкладывать деньги в ПИФы с осторожностью, придерживаться правил, которые смогут обеспечить прибыльность и избежать потерь. Эти рекомендации учитывают экономические последствия коронавируса и мирового кризиса:

- Параметры доходности и уровень риска должны быть увязаны между собой. Организации, предлагающие высокий процент на сегодня, скорее всего, являются пирамидами. Это высокий риск потерять вложения.

- До выбора фонда следует провести анализ экономических показателей. Они постоянно меняются, сложно выявить закономерности, нужно обладать знаниями.

- Изучить рейтинги фондов, которые можно найти в свободном доступе, а также условия входа и выхода из состава пайщиков.

Самые выгодные ПИФы в 2021 году, по мнению экспертов, – фонд «Райффайзен Капитал», «ВТБ Капитал», «СБЕР Управление активами».

Сбербанк

В Сбербанке существует несколько программ паевого инвестирования, которые отличаются между собой уровнем дохода и риска. Предлагается три фонда:

- Илья Муромец. Отличается низкой доходностью и низким уровнем риска, рассчитан на тех, кто стремится сохранить сбережения и приумножить их по ставке, большей, чем у банковского депозита. Ориентировочный процент прибыли – 27% за три года.

- Сбалансированный. Средний риск и доходность. Для тех, кто не боится рискнуть и грамотно распределить средства между акциями и облигациями. Примерная прибыль – 45% за три года.

- Добрыня Никитич. Основой служат акции российских предприятий. Движение рынка ценных бумаг рассчитывается на основе фундаментального анализа и оценки текущей стоимости в долгосрочной перспективе. Высокий риск и доходность – до 60% за три года.

Выбор можно сделать на основе собственной оценки условий и готовности рисковать.

ВТБ

Банк ВТБ дает несколько готовых предложений для инвестирования. К ним относятся ПИФы:

- Казначейский. Содержит государственные и корпоративные облигации, сочетая низкий уровень риска и среднюю доходность. Прогнозируемая ставка составит 38% за три года.

- Акции. Высокий риск, обусловленный покупкой акций российских ликвидных предприятий. Ориентировочная доходность – 67% за 3 года инвестирования.

- Еврооблигации развивающихся рынков. Высокая степень рискованности, доходность 23%.

- Технологии будущего. Покупка акций технологического сектора экономики с высоким риском при планируемой доходности 3% в год.

Райффайзенбанка

ПИФы этого банка отличаются большим разнообразием с доходностью за 3 года:

- Информационные технологии. Инвестирование в американские технологические компании с доходом до 120%.

- Корпоративные облигации. Покупка акций российских предприятий с уровнем дохода до 23%.

- Облигации. Вложение в государственные и корпоративные облигации России с уровнем до 19%.

- Золото. Инвестирование в драгоценный металл с доходом до 56%.

- Фонд активного управления. Покупка акций крупнейших мировых предприятий из разных секторов промышленности с доходом до 49%.

При желании разобраться и выгодно вложить свои средства нужно будет детально изучить всю информацию о каждом из фондов, просчитать выгоды и риски. Возможно, для этого понадобится консультация специалиста, но такой подход будет единственно верным при выборе ПИФа.

ПИФы облигаций

Фонд Российских облигаций

Фонд Российских облигаций специализируется на вложении денег пайщиков только в государственные, муниципальные и корпоративные облигации ведущих российских эмитентов.

Основным критерием, по которому происходит отбор бондов в портфель фонда, является высокий кредитный рейтинг. С целью максимальной диверсификации ценные бумаги выбираются из разных регионов страны и предприятий, относящихся к различным секторам экономики, так на текущий момент распределение инвестиций по отраслям выглядит следующим образом:

- финансы – 25,5%;

- потребительский сектор – 22,3%;

- недвижимость – 18,7%;

- транспорт – 14,5%;

- машиностроение – 10,2%;

- телекоммуникации – 8,4%;

- денежные средства – 0,4%.

Фонд Накопительный

Фонд фокусируется на получении дохода посредством вложения денежных средств в депозиты крупнейших российских банков и краткосрочные государственные, муниципальные и корпоративные облигации. Риски минимизирует тщательный кредитный анализ, который проводится перед инвестированием.

Структура по секторам фонда выглядит так:

- потребительский сектор – 20,2%;

- нефть и газ – 16,4%;

- государственные облигации – 14,8%;

- финансы – 8,5%;

- химическая промышленность – 7,9%;

- машиностроение – 7,6%;

- металлургия – 7%;

- транспорт – 5,9%;

- телекоммуникации – 5,1%;

- денежные средства – 4,7%;

- недвижимость – 1,9%.

В фонд входят активы таких компаний как Трансфеть (8,2%), Роснефть (8,1%), МХК ЕвроХим (7,9%), X5 Finance (7,4%) и других. Доходность за месяц в среднем – 0,72%, в долгосрочной перспективе за три года фонд показал лучшие результаты – 18,30%. Стоимость пая на сегодняшний день – около 1300 рублей.

Минимальная сумма для покупки – от 100 рублей через Сбербанк Онлайн или личном кабинете Управляющей компании (или от 15 тысяч в офисе ПАО Сбербанк или УК).

Преимуществом фонда является отсутствие комиссий при приобретении и погашении паев и низкая комиссия за управление – 1%. Его можно рассматривать как альтернативу вкладу с возможностью пополнения и снятия средств и как «копилку» с низким риском и потенциальной доходностью выше депозитов с частичным снятием.

Фонд облигаций с выплатой дохода

Фонд занимается инвестированием в портфель из рублевых облигаций, имеющих стабильные купонные выплаты. Все купоны, поступающие инвестору, каждый квартал выплачиваются на банковский счет – инвестор принимает решение самостоятельно, что делать с деньгами.

Инвестор зарабатывает на росте стоимости доли и получает регулярный доход, который складывается из: купонов по облигациям, процентного дохода по банковским вкладам и на остаток банковского счета. Минимальная сумма для инвестирования – 50 тысяч рублей.

Аналогичен Фонду акций с выплатой дохода, только главным активом здесь выступают облигации. Комиссия УК – 1,5% в год от стоимости активов, а надбавки и скидки здесь точно такие же, как в вышеупомянутом фонде.

Рекомендованные для вас статьи:

- Как начать инвестировать в акции сегодня

- Как вкладывать в инвестиционные фонды в примерах

- 50 и 200 дневные скользящие средние на рынке ценных бумаг

- Что такое ОФЗ (Облигации Федерального Займа) в примерах

Как правильно выбрать ПИФ

Какие же параметры следует знать, чтобы доверить свои активы фондам, которым не страшен период рыночного спада? Без этого обеспечить повышенную доходность и вообще не остаться в глубоком минусе очень сложно. Если неправильно выбрать фонд, можно частично или полностью потерять вложенные средства.

Важно! Пифы входят в перечень рисковых инструментов для инвестирования.

Ошибка начинающих инвесторов – выбирать паевой фонд, ориентируясь на уровень его доходности. Это неправильно, потому что доходность можно только спрогнозировать, она не поддается точному расчету. Прибыль в прошлом отнюдь не гарантирует аналогичные доходы последующих периодов. Правильнее выбирать вид ПИФа, соотнося их с поставленными целями и личными приоритетами, на которых будет строиться вся инвестиционная деятельность.

Для начала можно изучить и опираться на методы управления активами пифов Сбербанком. Есть 4 обязательных показателя, без знания которых начинающему инвестору не обойтись. Он должен четко знать, каковыми будут:

Финансовые цели. Если дело в желании быстрого приумножения собственного капитала, ради которого инвестор готов идти на риск, ему следует подбирать подходящие предложения среди фондов акций. Если желания гораздо скромнее – сохранить и защитить от инфляционных процессов собственные финансовые средства с предельной минимизацией рисков, лучше заняться фондами облигаций. Для любителей получить прибыль при небольших рисках помогут пифы смешанных инвестиций

В пифах Сбербанка доходности обычно уделяется пристальное внимание.

Период инвестирования. Если предполагается минимальная, к примеру, годичная инвестиция, лучше приобретать паи фондов облигаций и денежного рынка

При более серьезном риске (и желании повысить доход) подойдут фонды акций. Их также выбирают при более длительном периоде инвестирования с небольшими рисками. Для сверхдлительных вложений (так называют паи более чем на 5 лет) – много заманчивых предложений в паевых инвестиционных фондах недвижимости.

Участие в процессе. Для любителей активных инвестиций, постоянно отслеживающих свой портфель и проводящих ребалансировку, то есть выведение средств из одних фондов в другие, следует выбирать открытые фонды. Именно они помогут обеспечить максимальную доходность. В крайнем случае, можно остановиться на интервальных. Если же больше привлекает пассивное инвестирование, лучше обращаться в закрытые ПИФы.

Инвестиционный капитал. От величины предполагаемой суммы напрямую зависит, насколько широким будет круг окончательного выбора фонда. В открытых и интервальных фондах уровень вступительного взноса ниже. В некоторых он начинается от одной тысячи рублей.

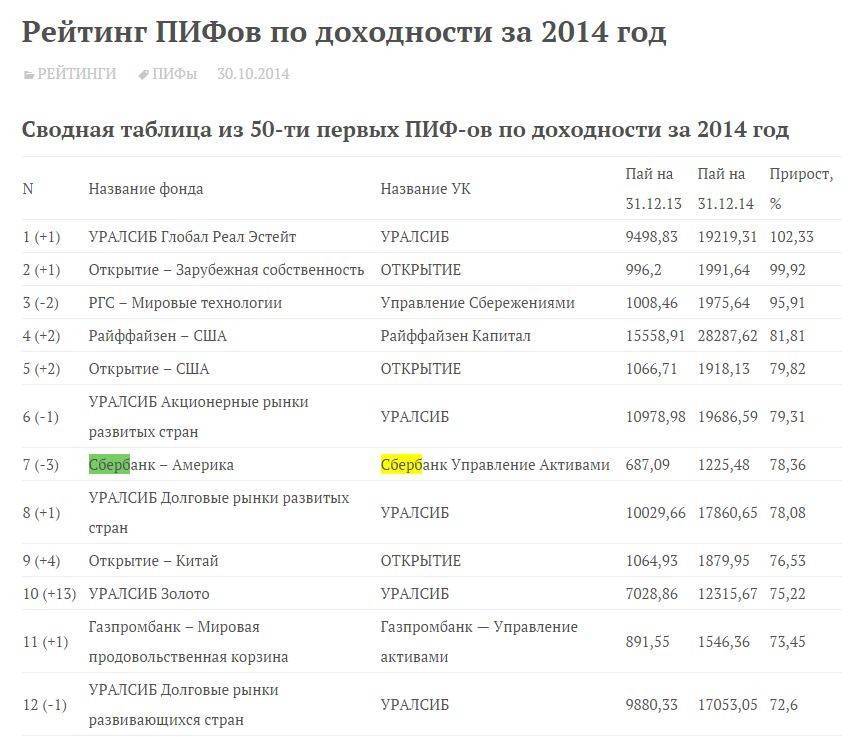

Также неплохо заранее ознакомиться с рейтингом ПИФов и тем, насколько соответствует действительности заявленные надежность, профессионализм и стабильность работающей управляющей компании. Информацию о том, насколько она надежна, можно почерпнуть из данных рейтингов. Проанализировать их можно по трем основным показателям:

- доходности;

- стоимости чистых активов;

- объему привлеченных средств.

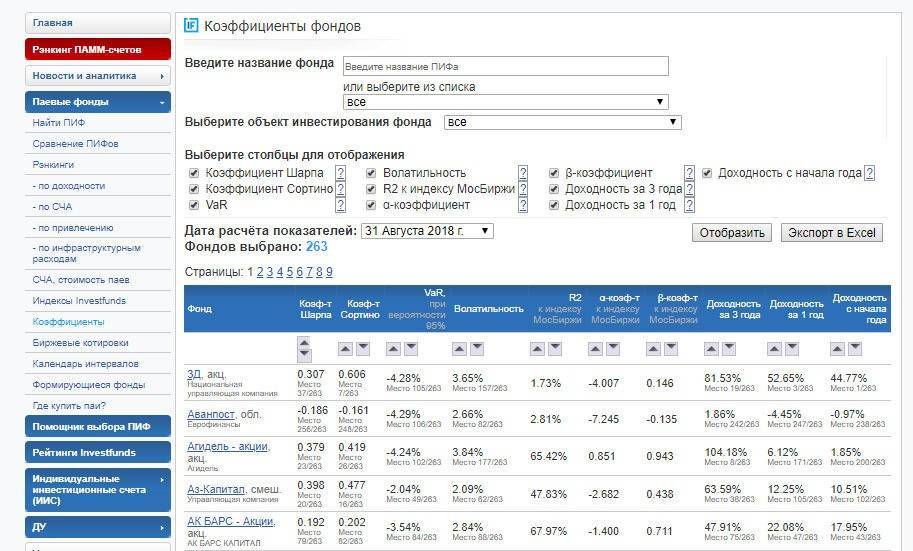

Помогут в выборе подходящего фонда и расчетные коэффициенты. Полезной информации в них не меньше, чем при рассмотрении абсолютных денежных показателей. Экономический смысл в них таков:

- Коэффициент Шарпа характеризует соотношение уровней доходности и риска. Его максимальное значение говорит о большей надежности фонда.

- Коэффициент Альфа позволяет сравнить доходность инвестиционного фонда с показателями общего индекса фондового рынка. Если он выше нуля, то и доходность пифа превысила среднерыночную.

- Коэффициент Бета отлично показывает, насколько активно действует управляющая компания и как именно влияет динамика рынка на колебание стоимости пая. Выбирая среди конкурентов, необходимо предпочитать фонд по самым высоким значениям этого коэффициента.

Выбирая для инвестирования паевой фонд, не следует забывать еще о двух важных моментах – дополнительных расходах, которые понесет инвестор (объеме надбавки – комиссии, которую нужно будет заплатить при покупке пая, и объеме скидки – комиссии при продаже), а также условиях обмена паев (в основном это касается активных инвесторов).

Важно! ПИФ должен обладать необходимой лицензией на ведение этой деятельности.

Выбирать паевые фонды для инвестирования можно методом исключения, принимая во внимание по степени важности:

Чем большее количество информации будет собрано и проанализировано, тем правильнее будет выбор, соответственно, инвестиции будут обладать повышенной защитой и доходностью.

Как выбрать ПИФ для инвестиций?

Первое, что хочу сказать начинающим инвесторам — не смотрите на рекомендуемые самим ПИФом сроки инвестирвоания (от 1 года, от 2-х лет). Все они вкладывают деньги в основном в акции, поэтому, если вы не готовы работать на долгосрок (от 5 лет!!) лучше не вкладывайте деньги, а найдите им более грамотное применение (читайте мой блог и вы поймете какое оно ).

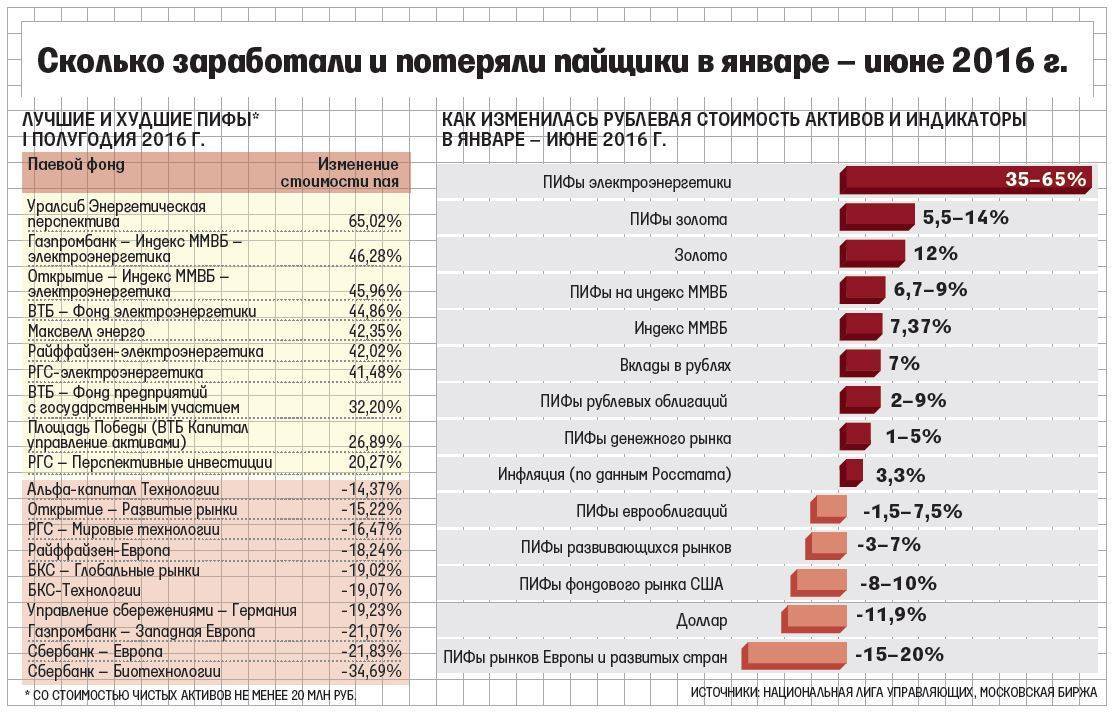

- При выборе ПИФа не стоит ориентироваться исключительно на текущую доходность. Скажем, «десятка» самых доходных фондов за последние пять лет выглядит совсем иначе, чем ТОП-10 за восемь месяцев – ни одного совпадения. Для меня, например, до сих пор загадка почему в 2016 году выстрелила именно электроэнергетика… возможно это бегство инвесторов в защитные активы.

- Выбирать фонд нужно с учетом всех критериев: надежности ПИФа, его возраста, размера комиссий, размера СЧА, а также отзывов. Притом именно в таком порядке.

Однако сам я недолюбливаю этот инструмент из-за его непрозрачности и переменчивости: менеджерам фонда в любой момент может взбрести в голову идея пересобрать фонд под свежую идею. Т.е. вкладывали вы в энергетический ПИФ, а через год он уже может стать облигационным. Примеров на нашем рынке — уже масса. На сегодня мой выбор это ETF. Они дешевле (в разы!), надежнее и гораздо более ликвидны. Благо сейчас уже есть из чего выбрать на Московской бирже.

P.S. Только опубликовал статью и уже получил несколько писем с вопросами: «В какой из ПИФов вложиться в следующем 2017 году?». К сожалению, на это вопрос вам никто не сможет ответить, поскольку угадать, что вырастет в следующий раз не возможно. Единственное что здесь можно сделать — воспользоваться золотым правилом инвестора: Диверсифицируй риски!

Главная цель ПИФ!?

Хотя это конечно хорошо для рекламных целей. Если есть стабильная доходность, клиентов будет больше. Все будут радостно нести денежку. Больше клиентов, выше чистая прибыль фонда. Но….

УК не хотят идти навстречу потенциальным и существующим пайщикам. Я говорю про ежегодные издержки в виде взимаемых комиссий.

А вот с ними как раз все плохо. Почему-то они не уменьшаются, а увеличиваются. Даже в условиях высокой конкурентности, среди аналогичных фондов. Никто не спешит уменьшать проценты за управление.

Складывается такое мнение, что УК старается выжать максимально денег с клиентов.

Доверительное управление активами

В интернете встречаются разные отзывы клиентов по доверительному управлению. Клиенты, выбравшие стратегию «Купонный доход» приводят скриншоты из личного кабинета, где видно, что реальная доходность с января 2020 года не превышает 2.2%. При этом заявленная доходность на сайте банка – 5.09%.

Под диаграммой с доходностью имеется сноска, что доходность отдельных клиентов может отличаться от общей доходности. Это происходит за счет того, что в портфель разных инвесторов попадают не одни и те же бумаги. Доходность по одному портфелю оказывается выше, чем по другому.

На диаграмме же приведено среднее значение. Клиенты часто отмечают большие комиссии по фондам доверительного управления. Для консервативных программ с маленьких доходом комиссия иногда делает инвестирование совершенно не выгодным для клиентов, особенно если речь идет про маленькие отрезки времени, такие как один или два года.

Доверительное управление активами

Плюсы и минусы ПИФов Сбербанка

Принимая решение о форме инвестиций, необходимо детально изучить положительные и отрицательные стороны подобного сотрудничества.

К достоинствам паевых инвестиционных фондов Сбербанка относят:

- Легкое инвестирование, не требующее дополнительных познаний в экономике. Все, что требуется, это выбрать оптимально подходящий ПИФ на основании динамики стоимости паев, а в дальнейшем средствами будет управлять профессиональный управляющий.

- Перспективное направление поможет определить калькулятор доходности.

- Отсутствие необходимости уделять массу времени на получение дополнительного дохода, а для оформления или продажи нужно лишь явиться в банк и подать соответствующее заявление.

- Надежность сохранности средств обеспечена жесткими мерами государственного контроля: установленным регламентом деятельности и обязательным лицензированием, предусматривающим работу в фондах только высококлассных специалистов в области ценных бумаг и инвестиций.

- Доступный порог суммы позволяет участвовать в ПИФах широкому кругу вкладчиков. Чтобы получать дополнительную прибыль, потенциальному пайщику нужно иметь довольно скромную сумму. Минимальное инвестирование допускает участие в фондах при наличии нескольких тысяч рублей.

- Обоснованное налогообложение позволяет отчислять налоги только при наличии дохода. Если владельцы недвижимого имущества обязаны уплачивать фискальные сборы только за факт владения имуществом, то за участие в ПИФах налог не предусматривается.

К отрицательным моментам участия в ПИФах относят:

- Взимание комиссий за любые распоряжения в отношении пая (при покупке и продаже).

- Участие в закрытых ПИФах ограничивает возврат средств, позволяя забрать деньги только при определенных обстоятельствах.

- Для получения прибыли нужно быть пайщиком довольно длительный срок, не менее года.

Всесторонняя оценка плюсов и минусов поможет сделать правильный выбор при определении условий инвестирования.

Паевые инвестиционные фонды Сбербанка

Сбербанк дает разные способы для увеличения объема накоплений. Паи Сбербанка считаются одним из лучших инструментов, которые помогают увеличить собственные денежные сбережения. В современной российской финансовой системе ПИФы Сбербанка весьма популярны. На фондовом рынке это весьма выгодный метод низкорискованного инвестирования.

Экономия личного времени– большое преимущество. Куда инвестировать свободные деньги? Участие в паевых инвестиционных фондах становится для обычных российских граждан наиболее распространенным и простым способом накопления денег, потому что для получения дохода не требуется приобретения специальных знаний. Паевой фонд будет работать на клиента.

Открытые ПИФы облигаций

Если цель клиента заключается не только в получении дохода выше, чем при размещении средств на вкладе, но и в защите от инфляции и минимизации рисков и убытков, то ему стоит обратить внимание на ПИФы облигаций. Есть достойные предложения с высокой доходностью ПИФов от “Сбербанка”:

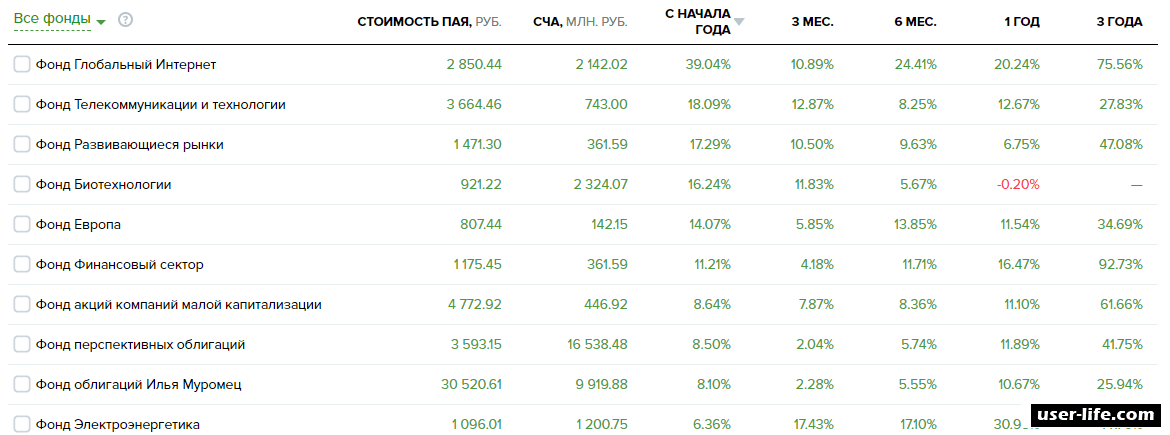

- “Илья Муромец”. Этот ПИФ создан для инвестирования капитала в номинированные в рублях гособлигации эмитентов нашей страны. Структура ПИФа “Илья Муромец” пересматривается в соответствии с ситуацией на рынке нашей страны. Для вложения средств выбираются активы с привлекательным соотношением риска и доходности. Все ценные бумаги выбираются на основе анализа финансового состояния компаний-эмитентов. В портфель включаются перспективные ценные бумаги с возможностью роста их стоимости за счет изменения рейтингов или финансового положения компаний-эмитентов. Этот ПИФ является лидером по доходности за 2015 год среди открытых ПИФов облигаций с СЧА более ста миллионов рублей.

- “Перспективные облигации”. Частные средства вкладываются в рублевые облигации с высокой доходностью. В ПИФ входят ценные бумаги с перспективными прогнозами роста, выпущенные Министерством финансов РФ (ОФЗ), российскими корпорациями и региональными властями. Вложения в фонд дают возможность заработать за счет роста цены бумаг и получения процентных платежей. Цель ПИФа “Перспективные облигации” заключается в получении доходности выше, чем от размещения средств на вкладах в рублях. Стратегия инвестирования средств в данном фонде подходит для инвесторов, ожидающих получение дохода при нормальном уровне риска.

- “Еврооблигации”. Средства частных инвесторов вкладываются в еврооблигации, номинированные в разных валютах, но при условии распределения валютных рисков. Портфель фонда распределен по компаниям-эмитентам и секторам экономики. В портфель включаются облигации после анализа финансового состояния и перспектив роста компаний-эмитентов. У ПИФа стратегия направлена на регулярное изменение портфеля и его структуры для минимизации рисков.

- “Глобальный долговой рынок”. ПИФ рассчитан на получение дохода от вложения в долгосрочные бумаги при минимизации риска.

- “Денежный”. Стратегия ПИФа направлена на получение прибыли от вложения средств во вклады банков нашей страны и краткосрочные облигации различных эмитентов.

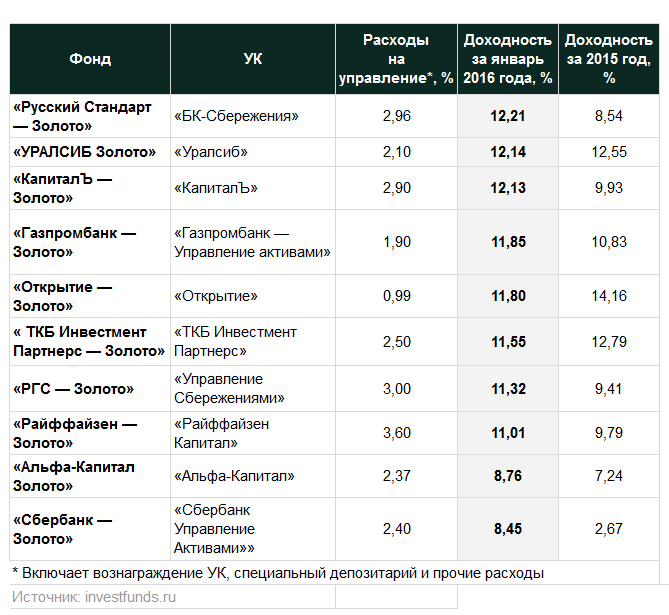

Компания “Сбербанка” по управлению активами доходность ПИФов облигаций показывает следующую:

| С начала года | За год | За два года | За три года | |

| “Илья Муромец” | 1,76% | 9,82% | 22,85% | 43,55% |

| “Еврооблигации” | 4,44% | 7,98% | -1,21% | 44,46% |

| “Глобальный долговой рынок” | 2.85% | 8.57% | -2.71% | 28.51% |

| “Денежный” | – |

Структуры и проценты доходности всех ПИФов можно посмотреть на официальном сайте. Например, структура ПИФа “Илья Муромец” со стабильно растущей доходностью ПИФа “Сбербанка” на графике ниже.

Условия вложения частных средств инвесторов в фонд:

- Сумма вложений должна составлять минимум в личном кабинете, мобильном приложении одну тысячу, в офисе – пятнадцать тысяч рублей.

- При приобретении паев берется комиссионный сбор в размере одного процента при вложении средств до трех миллионов рублей и половина процента при вложении средств свыше трех миллионов.

- При погашении паев берется комиссионный сбор в размере двух процентов при инвестировании до полугода, в размере одного процента при инвестировании от полугода до двух лет, ноль процентов при инвестировании от двух лет.