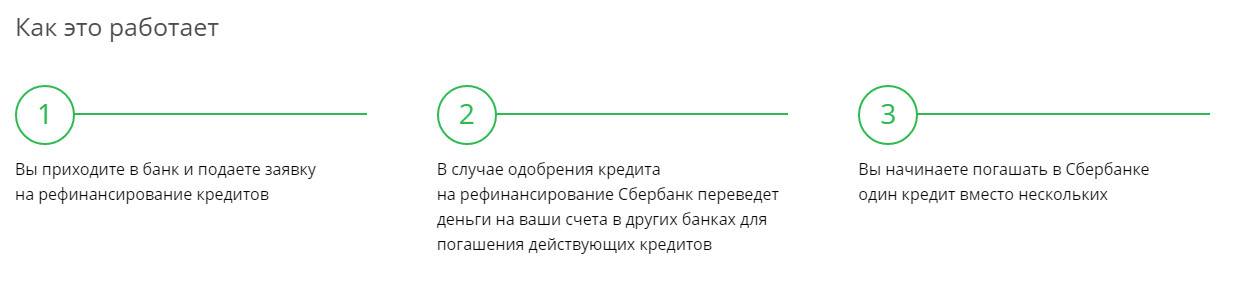

Алгоритм рефинансирования ипотеки в Сбербанке

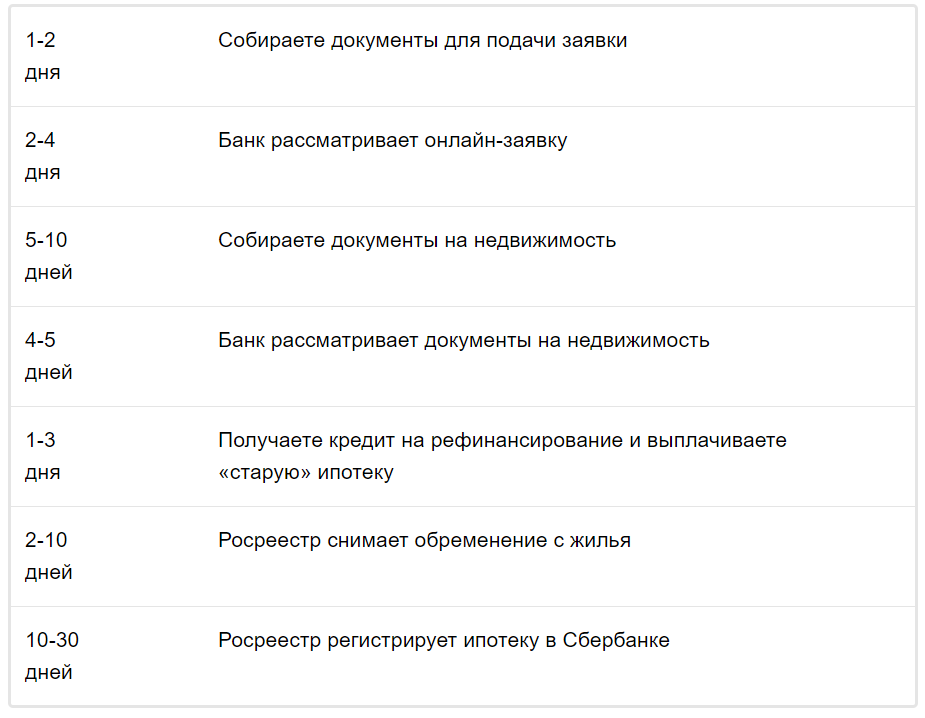

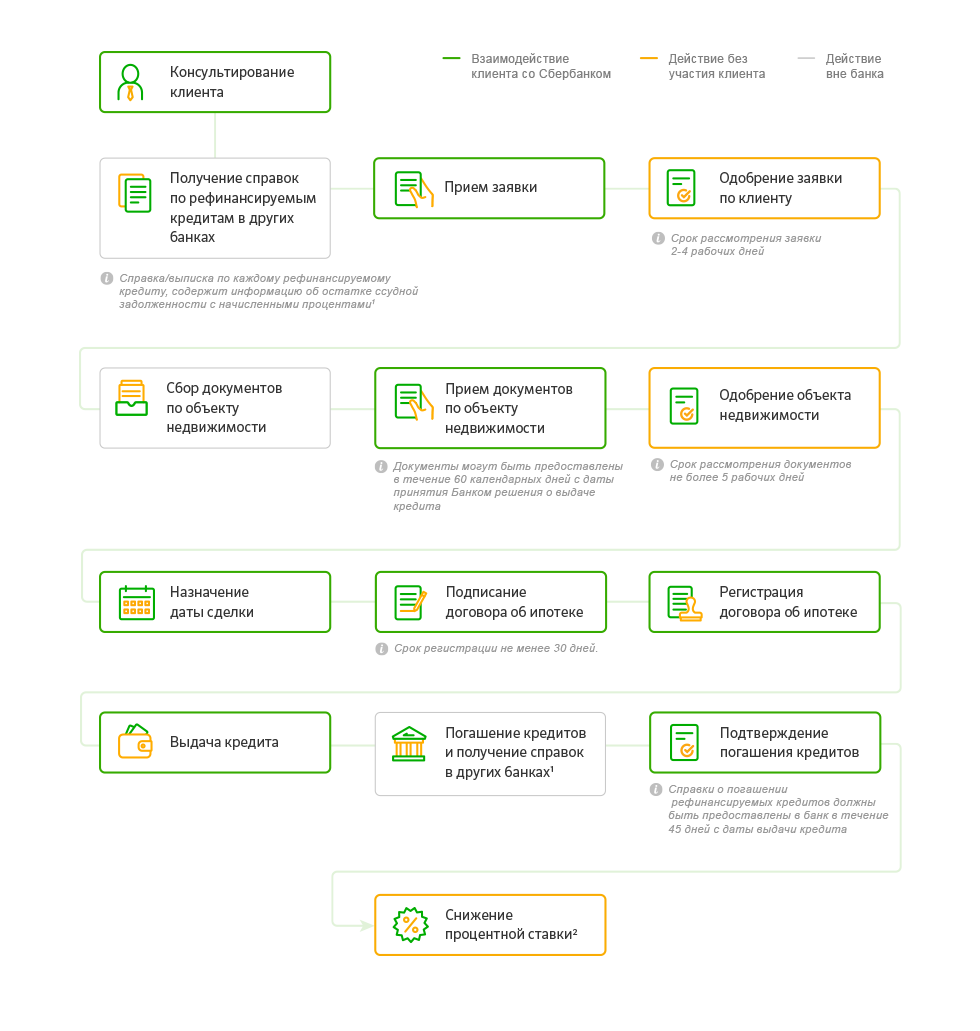

Перекредитование ипотеки в Сбербанке проходит в несколько этапов:

- Клиент рассчитывает выгоду в соответствии с новой процентной ставкой от Сбербанка. Необходимо выяснить, сколько средств удастся сэкономить, и сравнить этот показатель с другими банками.

- Убедившись в выгоде рефинансирования именно в Сбербанке, плательщик собирает пакет необходимых документов.

- Затем он оформляет заявление и через Дом-клик отправляет онлайн-запрос. Банк принимает решение в течение 10 дней.

- Если банк одобрил заявку, необходимо предоставить все собранные документы (включая документы на квартиру) в ближайшее отделение банка. Банк рассматривает их в течение 5 дней.

- Следующий обязательный этап — воспользоваться услугами аккредитации объекта недвижимости. Банк должен проверить квартиру на соответствие некоторым требованиям. Процедура длится от 3 до 5 дней.

- Оформляется кредит, размер процентной ставки составляет 12,9%. Данные средства нужны для того, чтобы покрыть оставшийся долг ипотеки, оформленной в первом банке.

- В первом банке оформляется письменное заявление на досрочное погашение кредита. Плательщик перечисляет средства.

- Первоначальный банк выдает документ, подтверждающий тот факт, что заемщик больше не имеет никаких обязательств перед компанией. Далее клиент передает эту справку сотрудникам Сбербанка (с момента выдачи кредита не должно пройти более двух месяцев).

- Следующий этап — обращение в Росреестр. Здесь ипотечная квартира снимается с залога. Процедура длится 3 дня.

- Заключительный этап — подписание нового договора в Сбербанке.

Особенности ипотечной программы

Это продукт, который предлагается под выгодную ставку 7,9 процента годовых, а сумма кредита может быть от 300 тысяч рублей, что дает возможность рефинансировать уже практически выплаченную ипотеку. Какие-либо дополнительные комиссии Сбербанк за нее не взимает.

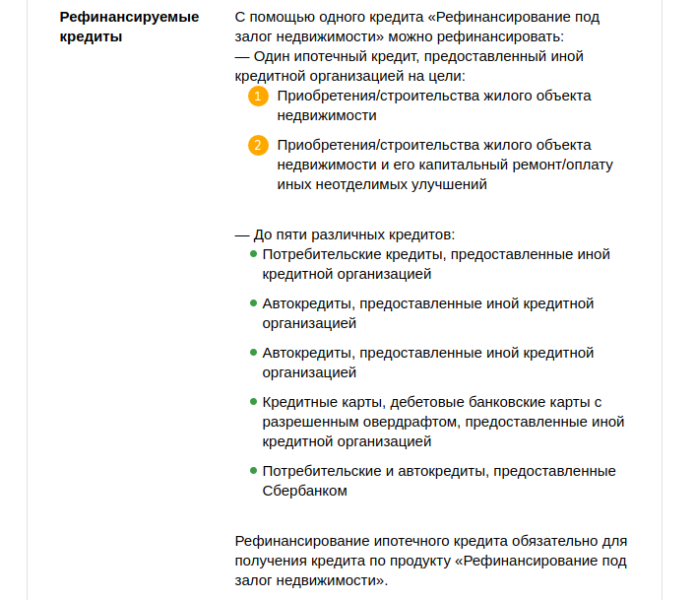

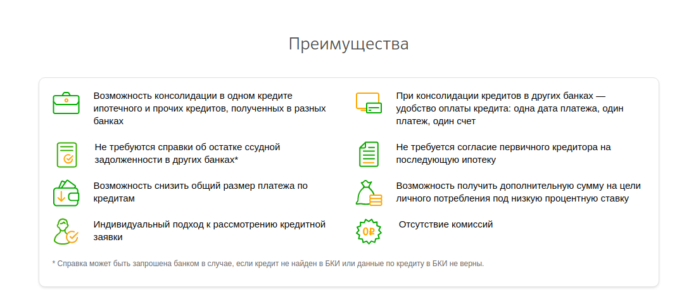

С помощью одного кредита «Рефинансирование под залог недвижимости» можно рефинансировать не только ипотечный кредит, но еще до 5-ти различных кредитов.

Ипотечный кредит, который предоставлен другим банком, должен быть выдан на цели:

- приобретения квартиры;

- строительство жилого дома;

- капитальный ремонт частного дома.

Пять различных кредитов, которые можно дополнительно рефинансировать:

- потребительские кредиты, выданные другим кредитным учреждением;

- автокредитование, предоставленное другим банком;

- кредитные карты, а также дебетовые карты банков с овердрафтом, выданные иной банковской организацией;

- потреб. кредиты и автокредиты, которые предоставлены самим Сбербанком.

То есть в рамках этой же программы под эту же процентную ставку заемщик моет объединить еще и имеющиеся кредиты. При этом по потребительским кредитам, обычно, процентная ставка может составлять 15-20 % годовых, а получает заемщик такую же ставку, как и по ипотеке, т.е. в пределах 7,9 – 9,4 %. Поэтому получается очень выгодно, если вы много кредитов объединяете в один.

Важно учитывать, что рефинансирование ипотечного кредита является обязательным условием для получения услуги рефинансирования под залог недвижимости

Процедура рефинансирования

Благодаря рефинансированию в Сбербанке можно избежать большой итоговой переплаты. Здесь также можно произвести перерасчет, участвуя при этом в различных льготных банковских программах.

Не следует забывать, что ипотека, оформленная в Сбербанке, не может рефинансироваться в этом же финансовом учреждении (доступна только ее реструктуризация).

Оставить запрос на рефинансирование можно в режиме онлайн. Заемщик самостоятельно рассчитывает свои возможности, сопоставляет их с общими условиями и принимает решение. Клиент, планирующий провести перерасчет ипотеки в Сбербанке, обязательно должен убедиться, что это будет выгодно.

На что обратить внимание?

Если есть действующие кредиты, сроком от 12 до 360 месяцев, сообщите работникам Сбербанка о желании включить их в список реструктуризации. Для этих продуктов назначаются другие условия, но процент станет ниже. Обязательно перечитывайте соглашение. При необходимости возьмите его с собой, чтобы обговорить целесообразность с независимым экспертом по кредитованию. Получите бесплатную консультацию по телефону или в режиме онлайн. Причину отказа Сбербанк не сообщает, и не обязан. Проконтролируйте, чтобы кредитная история не омрачалась негативными отметками.

Мне нравится3Не нравится1

Рефинансирование ипотеки, взятой в «Сбербанке»

Рефинансирование ипотеки в Сбере — практически невыполнимая миссия для тех, кто брал денежные средства на приобретение квадратных метров в банке. На запросы о снижении ставок клиентам, как правило, отвечают отказом. Причиной для отказа, на которую ссылаются банковские представители, служат условия, прописанные в договоре. В последнем указано, что «Сбербанк» имеет право снизить ставку по ипотеке в случае уменьшения ключевой ставки, но делать этого он не обязан. Следовательно, рассчитывать на рефинансирование можно только в особых случаях, выходящих за стандартные рамки политики кредитной организации.

ТОП-5 банков для выгодного рефинансирования ипотеки

Итак, заемщик понял, как рефинансировать кредит. Осталось правильно подобрать банк.

Критерии выбора банка для рефинансирования ипотечного кредита:

- Процентная ставка ниже, чем по вашему текущему кредиту;

- Банк предлагает большую сумму кредита, которая с лихвой покроет долг и останется часть средств на траты по рефинансированию;

- За досрочное погашение кредита не предусмотрено санкций;

- Заявки рассматриваются в кратчайшие сроки, равно как и подготавливается вся необходимая документация.

Стоит отметить, что есть банки, которые предлагают хорошие условия именно по рефинансированию, а не по первоначальному кредиту.

ТОП-5 банков для рефинансирования

- ВТБ предлагает отличные условия перекредитования. Но есть требования, которым нужно соответствовать. Подробнее они описаны на официальном сайте банка.

- Альфа-Банк предлагает рефинансирование по ставке от 8,69%. Если клиент обращается в банк не первый раз, ему могут одобрить сумму до 3 млн рублей. Разрешается привлекать до 3-х созаемщиков.

- Сбербанк предлагает разные условия перекредитования, в зависимости от суммы долга, срока и типа кредита. Удобная опция — объединение нескольких кредитов в один, для удобства оплаты. Подробнее можно узнать на официальном сайте Сбербанка.

- Россельхозбанк предлагает не переплачивать за ипотеку. Выгодные процентные ставки начинаются от 8,40%. Клиентов привлекает отсутствие комиссий по кредиту. Подать заявку на рефинансирование можно на сайте банка.

- Газпромбанк предлагает рефинансировать ипотеку со ставкой начиная от 8,9%. На сайте можно ввести свои данные по кредиту, чтобы рассчитать выгоду.

Есть и другие банки, которые предлагают перекредитование на выгодных условиях. Следует помнить, что банк не работает в убыток себе. Поэтому если заемщик интересен и представляет выгоду банку, его заявку одобрят.

Популярные вопросы по статье

Где можно объединить несколько кредитов в один для рефинансирования?

Сбербанк предлагает объединить несколько кредитов в один с удобной ставкой от 12,9% до 16,9%, в зависимости от общей суммы и сроков.

В каком банке самая низкая процентная ставка по рефинансированию кредитов?

Самую низкую процентную ставку по рефинансированию кредитов предлагает Россельхозбанк — 8,4% со сроком до 30 лет.

Следует ли уменьшать или увеличивать срок по выплате кредита?

При рефинансировании кредита срок по его выплате лучше оставить прежним, что позволит уменьшить размер ежемесячных выплат.

Какие этапы включает рефинансирование ипотеки?

Чтобы грамотно оформить рефинансирование ипотеки необходимо пройти 5 этапов:

- Найти подходящий банк;

- Подать заявку;

- Собрать требуемые документы;

- Погасить предыдущий долг и выкупить квартиру;

- Снять и наложить обременение на квартиру.

Похожие

- Что делать, если порвалась купюра: где и как поменять

- Как перевести деньги с МТС на МТС: все способы

- Карта рассрочки “Тинькофф Платинум”: список партнеров проекта

- Как оплатить кредит Тинькофф через приложение банка?

- Как связаться с оператором Сбербанка: 4 способа

- Как проверить баланс на карте Сбербанка через телефон по СМС

- Как позвонить в Тинькофф банк оператору бесплатно

- Аннуитетный платеж по кредиту: определение, плюсы, минусы

- Как перевести деньги с Яндекс кошелька на карту Сбербанка

- Как оплатить кредит Тинькофф банка по номеру договора

Особенности перекредитования

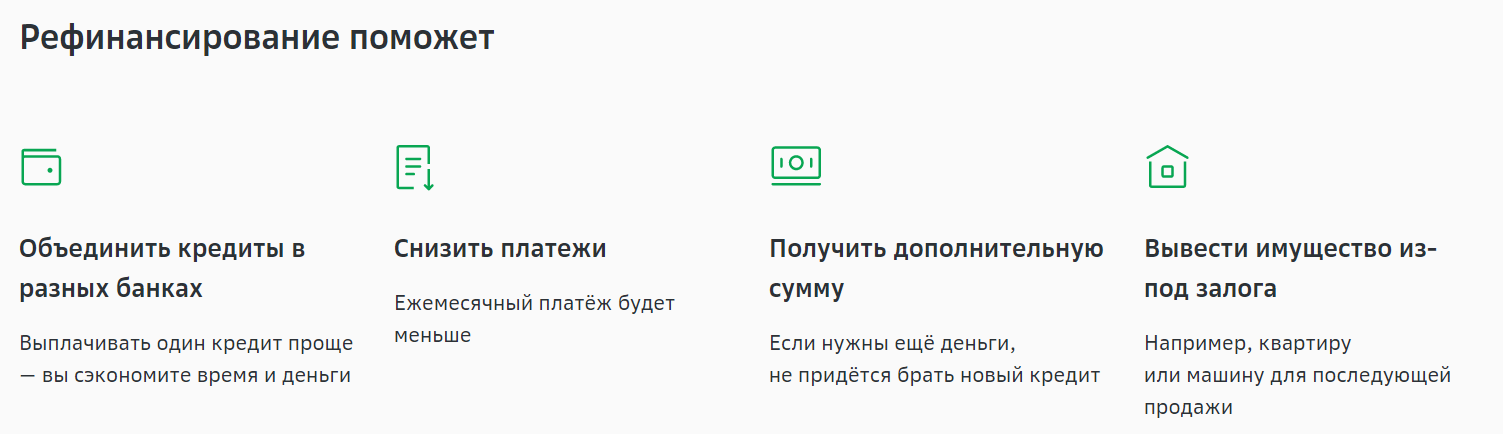

Рефинансирование, или перекредитование означает, что клиент оформляет новый кредит. Его средства используются, чтобы погасить старые долги. Новые договора подписываются либо с той же организацией, где гражданина обслуживали ранее, либо с другой.

Перекредитование приводит к появлению следующих возможностей:

- Объединять разные займы в один, чтобы было удобнее гасить долги.

- Изменение объёмов взноса по каждому месяцу.

- Увеличение периода кредитования.

- Уменьшение процентных ставок.

Как перекредитовать ипотеку в Сбербанке? Подробнее в видео:

https://youtube.com/watch?v=2IWpjO3Cq4M

Перекредитование ипотеки Сбербанка

При использовании услуг данного банка клиент может получить доступ к следующим услугам и функциям:

- Оформить кредит для погашения старого долга, но уже с процентной ставкой в 10,9. Это гораздо более низкий процент, чем у других организаций.

- Провести рефинансирование более чем 5 договоров в целом. Главное – чтобы один из них был ипотечным.

- Объединить в один большой сразу несколько кредитов. Таким образом, одна и та же сумма выплачивается спустя определённый промежуток времени, чтобы погасить сразу все займы.

- Оформление кредитов на сумму до 1 миллиона рублей. Не только для рефинансирования, но и для реализации различных личных целей.

- Не требуется согласие посторонних кредиторов, либо созаёмщиков.

- Возможность изменения текущей валюты договора. Перевод осуществляется как на рубли, так и по другим направлениям.

- Оформление залога для нового соглашения.

Как оформить заявку на ипотеку онлайн в Сбербанке? Пошаговая инструкция здесь.

В один кредит можно объединить деньги, которые выдавались абсолютно для любых целей. То есть, при желании и необходимости заёмщик может объединить при рефинансировании ипотеку с автокредитом.

Суть процедуры

Программы рефинансирования ипотечных кредитов – это реальная помощь гражданам в сохранении жилья. В связи с тем, что Центральный Банк РФ в течение прошлого года неоднократно снижал ключевую ставку, финансово-кредитные организации стали снижать ставки по ипотечным кредитам. В результате клиенты, ранее получившие ипотеку по более высоким ставкам, теперь пытаются добиться для себя тех же условий, что и новые заемщики, заключающие договора в этом году.

Рефинансирование кредита представляет собой процедуру переоформления действующих кредитных обязательств на иных, отличных от прописанных в договоре, условиях. От реализации такой схемы клиент может как выиграть, так и проиграть. Понижение ставки по договору означает экономию для заемщика. Увеличение срока платежа или предоставление права временно не гасить тело кредита несмотря на снижение ежемесячных сумм платежей означает в конечном итоге увеличение затрат на выплату процентов по договору.

Рефинансирование ипотеки банку не всегда выгодно.

Ведь к данной процедуре обращаются не только в тех случаях, когда разница между процентной ставкой по действующему договору и вновь заключенным довольно ощутима, но и тогда, когда клиент испытывает финансовые затруднения в связи со снижением уровня дохода, с изменением валютного курса, если договор заключался в иностранной валюте, и так далее. Банку же интереснее реализовать, заложенное по такому договору, имущество на основании судебного решения, нежели рисковать, продолжая сотрудничество с потенциально проблемным клиентом.

Выгодно ли рефинансирование ипотеки? Как сделать рефинансирование, чтобы было выгодно?

Многих людей волнует вопрос: «Стоит ли рефинансировать ипотеку? Ведь раньше ставки по ипотеке были одни, а сегодня они другие – на несколько позиций меньше?!».

Писать заявление о рефинансировании ипотечного договора выгодно в таких ситуациях:

- если ставка по договору в данный момент выше той, что предлагает другой банк;

- если ипотека была взята в банке на не очень выгодных для клиента условиях;

- если клиент оформил ипотеку на крупную сумму.

Стоит ли делать процедуру рефинансирования ипотеки в 2022 году?

Процесс погашения ипотеки в одном банке путем взятия кредита в другом целесообразен в таких случаях:

- если клиента не устраивает обслуживание в банке, где он брал ипотеку;

- если клиенту тяжело оплачивать обязательную сумму ежемесячного платежа.

Сейчас в России идет тенденция снижения процентной ставки по ипотеке. Порой разница между ставками на теперешний момент и предыдущий может доходить до 5–6%. Рефинансирование позволяет сэкономить средства.

Чтобы понять, выгодно ли рефинансировать ипотеку, нужно просчитать, какой остаток задолженности нужно внести по старому договору и сколько денег придется заплатить по новому договору. Если разница небольшая, тогда можно не менять условия кредитования.

Минусы при рефинансировании ипотеки

- Длительная процедура оформления. На все про все человеку понадобится не меньше месяца, чтобы перезаключить ипотечный договор с другим банком. Ему придется искать банк, предоставляющий программу рефинансирования на выгодных условиях, общаться с банком, страховой, оценочной компанией, готовить необходимый пакет документов и многое другое.

- Рефинансирование – не бесплатный процесс. Даже если человек будет обращаться во все инстанции самостоятельно, то все равно ему придется потратиться на оценщика, доверенность, на регистрацию закладной.

- Если банк одобрил заемщика, то следующим этапом будет рассмотрение им объекта недвижимости. На этом этапе заемщику нужно оценить квартиру. За услуги оценщика придется заплатить. И если после процедуры оценивания банк откажет в выдаче ипотеки, то никто не будет компенсировать заемщику его расходы, понесенные им на оценивание недвижимости.

Может ли банк отказать в рефинансировании ипотеки?

Чаще всего это происходит по таким причинам:

- плохая кредитная история заемщика (наличие задолженностей, несвоевременная оплата по кредиту);

- невысокий официальный доход;

- небольшой стаж работы;

- несоответствие объекта залога требованиям банка;

- предоставление банку неправдивых сведений касательно трудоустройства, заработной платы и др.

Особенности программы по рефинансированию ипотечного кредита в Сбербанке

Главная задача для данного продукта – предоставление новых займов тем, у кого возникли проблемы с оплатой предыдущих договоров. Даже если первоначальный кредит оформлялся с участием другой организации.

Улучшение условий по выплатам

Благодаря рефинансированию можно снизить платежи, вносимые каждый месяц согласно первоначальному соглашению. Кроме того, есть и дополнительные возможности – увеличение срока кредитования, получение более приемлемых ставок.

Это особенно выгодно, учитывая постоянное снижение действующих ставок. Многие клиенты при помощи рефинансирования стремятся изменять и кредиторов.

Об объединении других займов

Объединению подлежат любые программы, оформленные при участии других организаций:

- Автокредиты.

- Средства на пластиковых картах.

- Потребительские займы.

Благодаря этому можно все долги буквально собрать в одной организации, что также облегчает жизнь для клиента. Вместо нескольких платежей по разным данным достаточно будет вносить один каждый месяц. Потом части его суммы распределяются между собой.

Когда подаётся заявление на рефинансирование, дополнительно клиент может попросить ещё одну сумму, в качестве отдельного займа. Когда долги в других займах будут выплачены, эти деньги останутся в распоряжении клиента.

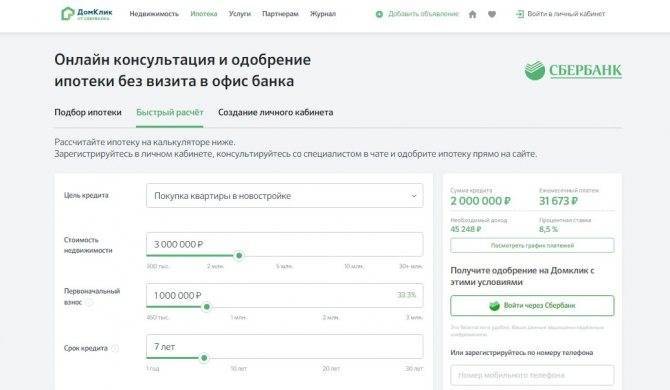

Какую ипотеку можно рефинансировать в Сбербанке?

Итак, мы выяснили, что Сбербанк предлагает две программы рефинансирования. Одна подходит для потребительских кредитов целевого и нецелевого назначения. А вторая — для кредитов на жилье.

В этом году Сбербанк России предлагает физическим лицам универсальную программу рефинансирования ипотеки. Согласно условиям заемщик получает возможность выгодно перекредитовать займ на недвижимость, оформленный в любом другом официальном российском банке. К примеру, в Газпромбанке, Тинькофф, Уралсибе, Райффайзенбанке, Ренессанс Капитале, Совкомбанке и других.

Так же кредит, погашение которого планируется за счет денежных средств Сбербанка, должен быть оформлен не менее 1 года назад. Так в течение последних 12 месячев заемщик должен выполнять, взятые на себя, кредитные обязательства в срок и в полном объеме.

Общие условия

Сегодня перекредитовать кредит на недвижимость в самой крупной отечественной финансовой структуре можно на выгодных условиях. Программа Сбербанка предполагает:

- Невысокую процентную ставку;

- Длительный срок погашения ссуды;

- Отсутствие дополнительных комиссий.

Программа рефинансирования

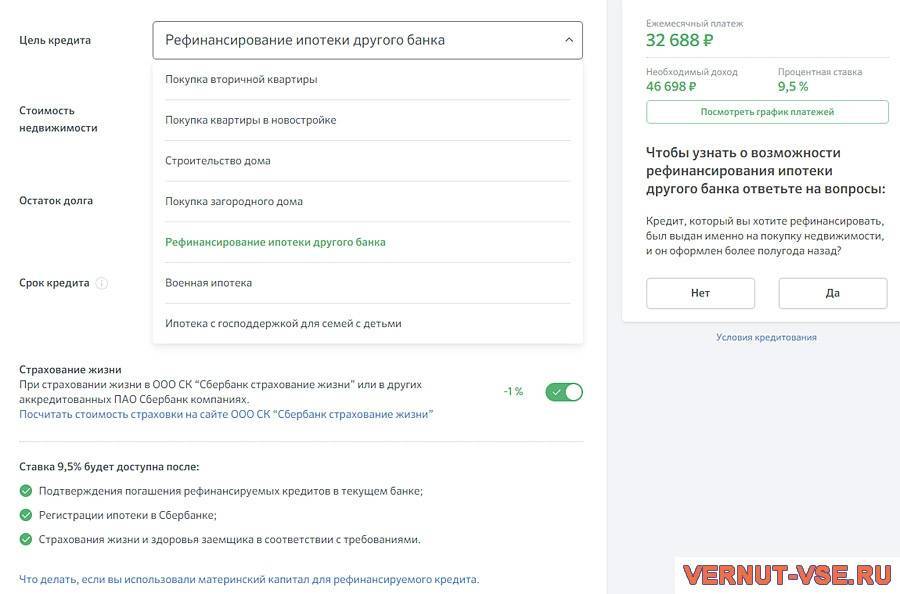

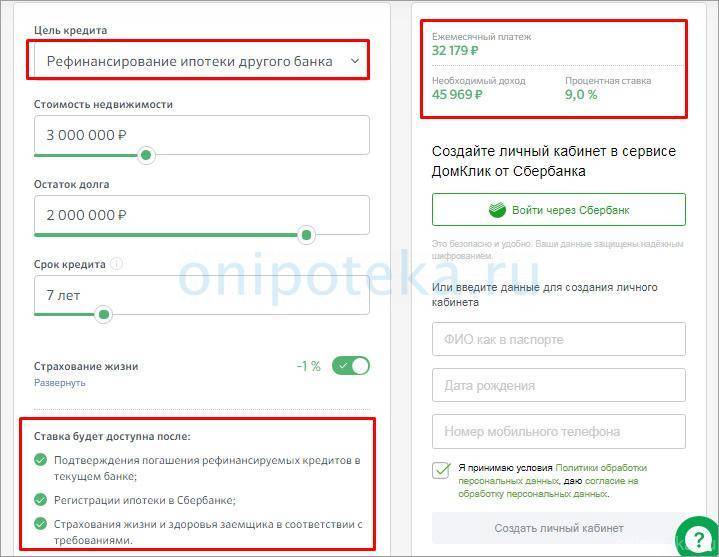

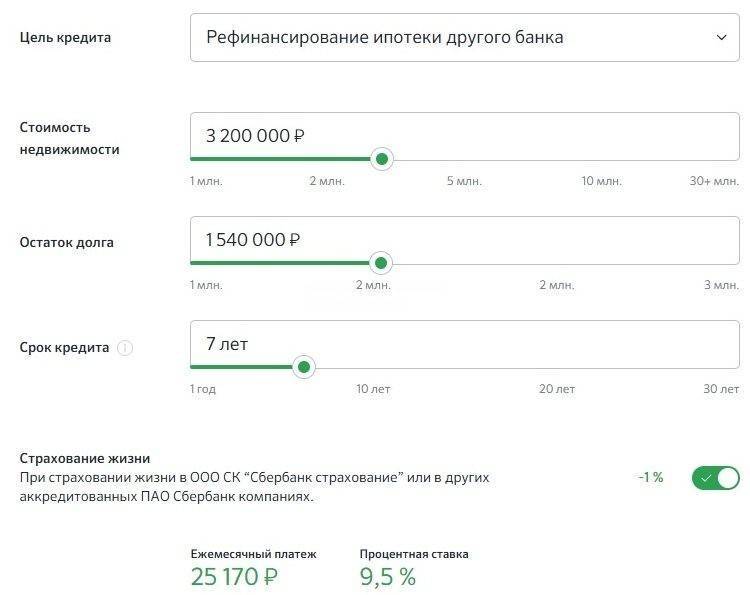

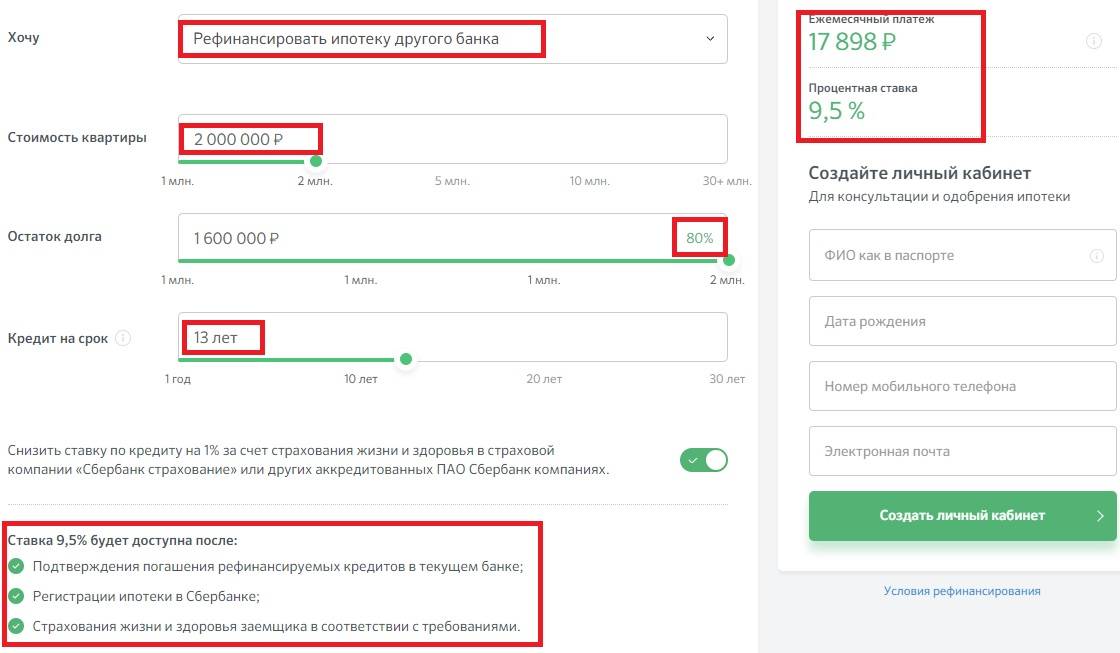

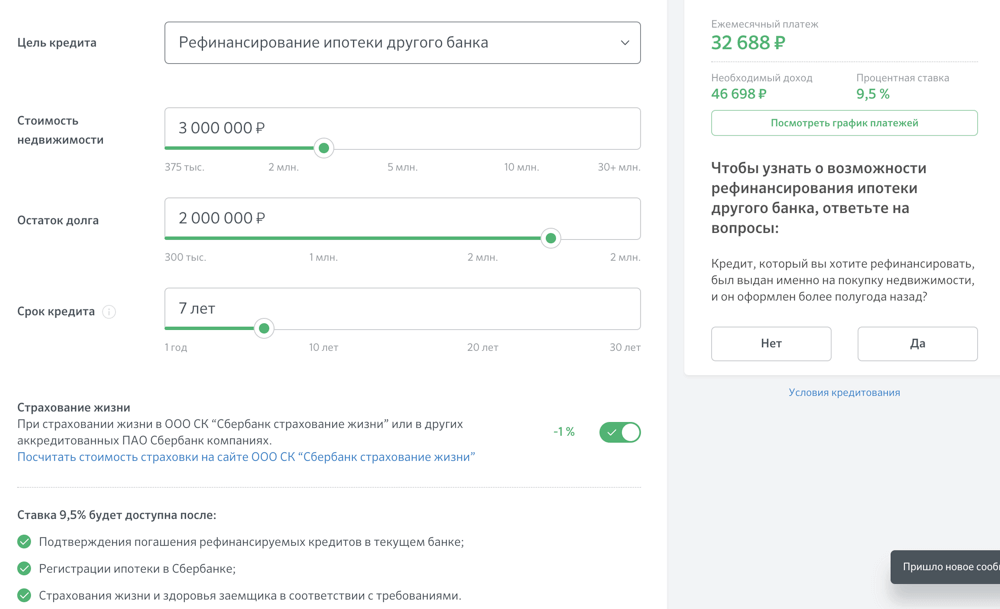

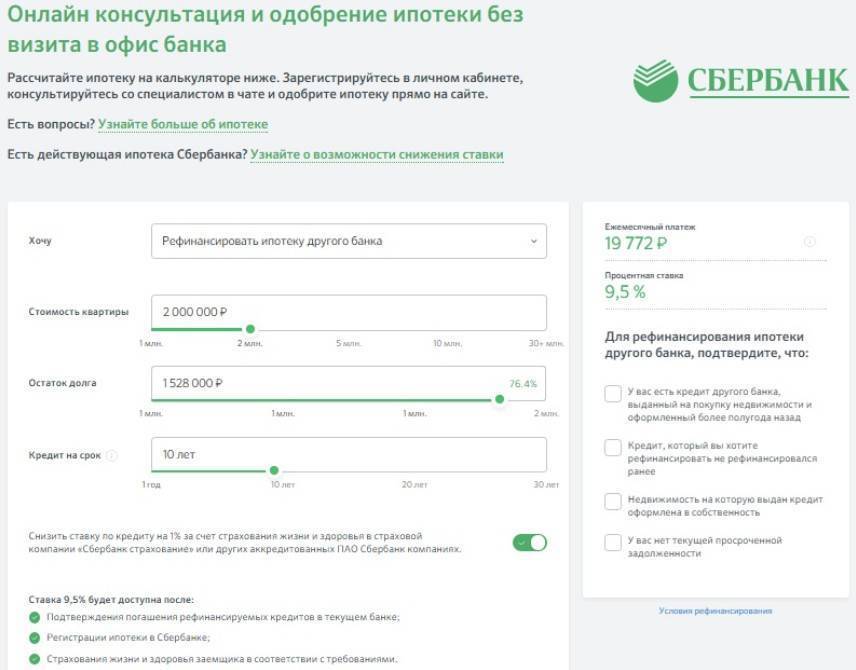

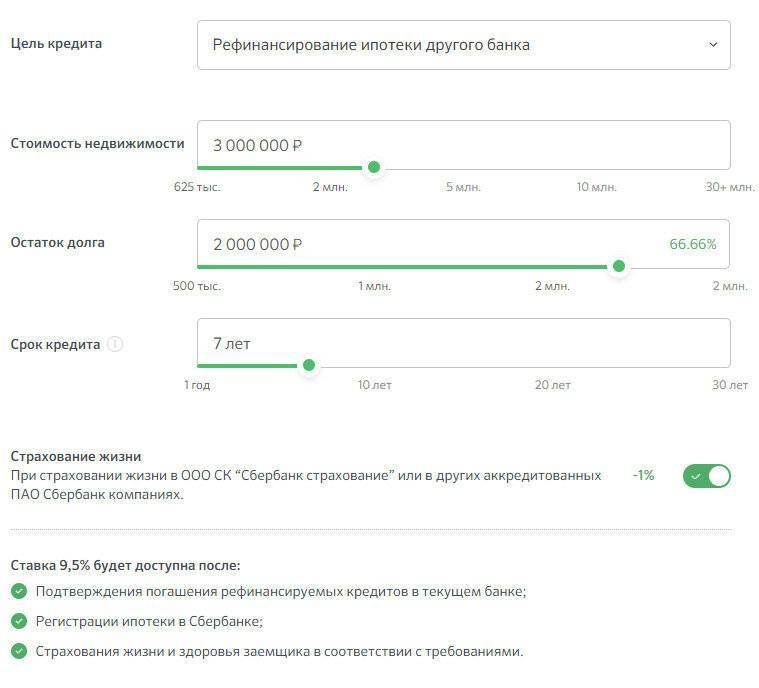

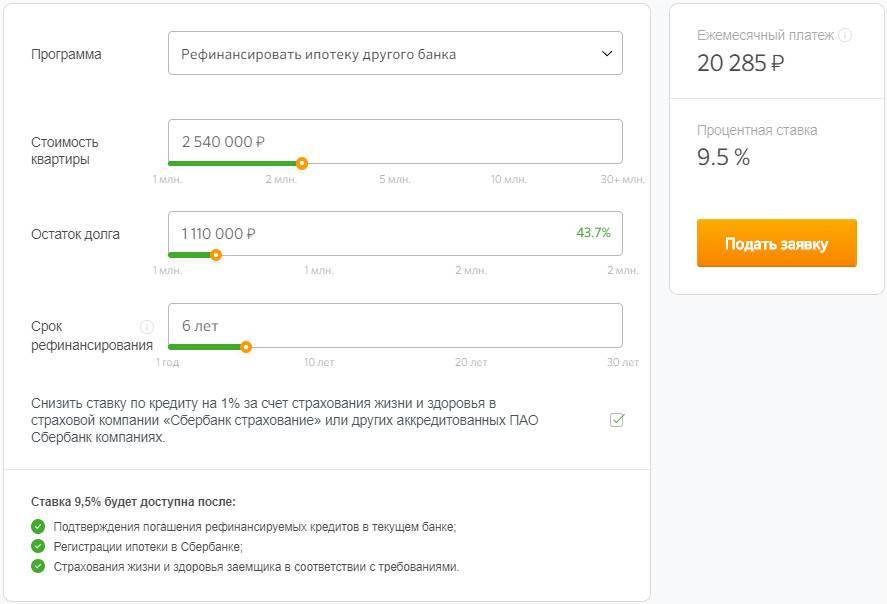

В настоящее время программа рефинансирования предоставляется потребителям на таких условиях:

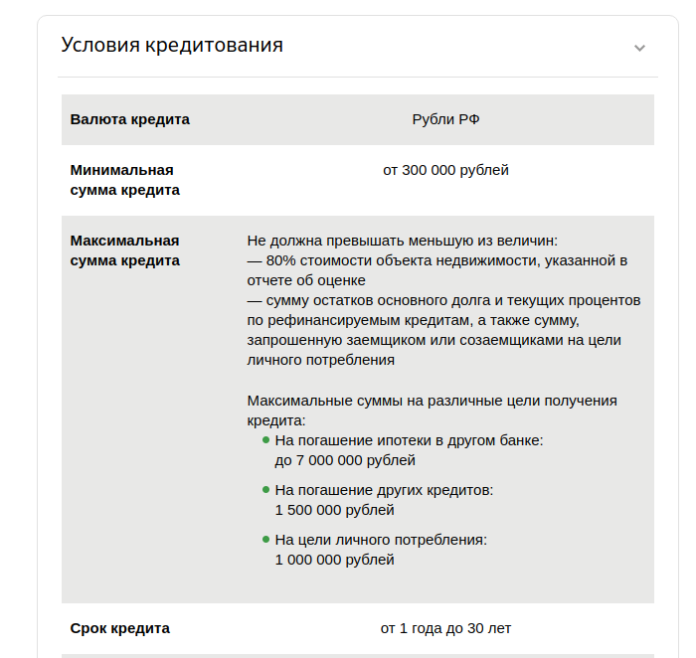

- Валюта займа – российские рубли;

- Процентная ставка – от 9,9% годовых (с учетом оформления страховки);

- Минимальная сумма — 300 000 рублей;

- Максимальная сумма ипотечного кредита – не более 80% от стоимости приобретаемого объекта недвижимости, до 7000000 рублей;

- Срок — от 12 месяцев до 30 лет;

- Комиссионный сбор за оформление в Сбербанке отсутствует;

- Обеспечение – под залог приобретаемой недвижимости;

- Страхование жизни и здоровья – добровольное, по желанию заемщика. При отказе от страховки ставка может быть увеличена.

Требования к заемщикам

При желании рефинансировать ипотеку другого банка в Сбербанке, важно не только не иметь просрочек у прошлого кредитора, но и соответствовать требованиям банка:

- Иметь гражданство Российской Федерации или ВНЖ;

- Соответствовать возрастным ограничениям: от 21 года до 75 лет (на момент возврата долга);

- Иметь постоянное место работы;

- Трудовой стаж – более полугода на одном предприятии за последние 12 месяцев и не менее 1 года общего стажа за 5 лет.

Требования к рефинансируемой ипотеке

В Сбербанке допускается рефинансировать ипотеку, оформленную в любом другом банке России. Основные требования к переоформляемому кредиту на жилье:

- Отсутствие задолженностей по платежам, то есть у прошлого кредитора погашение должно было быть по графику;

- Срок подписания договора — не менее 12 месяцев назад;

- Время до истечения срока действия соглашения — не менее 90 суток.

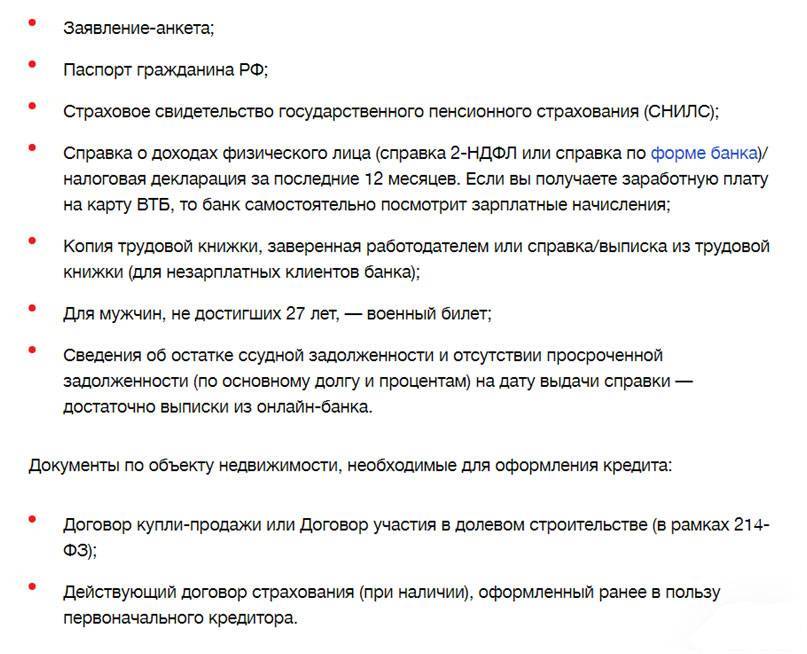

Необходимые документы

Документы, которые должен предъявить потенциальный клиент Сбербанка при рефинансировании займа на жилье:

- Заполненный бланк анкеты (форму для заполнения можно получить непосредственно в банке);

- Паспорт;

- Акт, подтверждающий регистрацию по месту пребывания (при временной прописке);

- Справка о доходах 2-НДФЛ или по форме Сбербанка;

- Акты, подтверждающие факт трудоустройства — книжка с работы, справка, договор;

- Документация на переоформляемую ипотеку другого банка. Нужны: номер ипотечного договора, сумма и валюта кредита, платежные реквизиты прошлого кредитора;

- Документы на залоговую (приобретаемую в кредит) недвижимость.

Только при наличие соответствующего документа Сбербанк одобрит заявку. Также банк оставляет за собой право затребовать у заемщика (созаемщика) дополнительные документальные акты.

Подача заявки

Одним из преимуществ программы рефинансирования в Сбербанке, является возможность узнать предварительный результат по запросу в дистанционном режиме. Для этого потенциальному клиенту необходимо придерживаться инструкции:

Пакет необходимых документов

Чтобы банк принял к рассмотрению заявку о рефинансировании ипотечных и других видов займов, необходимо вместе с анкетой-заявкой установленного образца подать еще и такие бумаги:

- Паспорт, в котором обязательно должна быть запись о регистрации (прописка).

- Если заявитель имеет временную регистрацию, он также должен подать справку с указанием места прописки.

- Справки и копии документов, которые могут подтвердить наличие необходимого трудового стажа заявителя и его платежеспособность – размер з/п и т.д.

- Если при рефинансировании происходит консолидация нескольких займов в одном, то по каждому из них нужно предоставить такие сведения:

- номер соглашения о кредитовании;

- дата подписания;

- срок кредитования (на какой период был оформлен займ);

- сумма кредита;

- валюта, в которой был получен займ;

- размер ежемесячного платежа;

- ставка по кредиту;

- реквизиты р/с банка-кредитора и р/с для погашения задолженностей.

Вся вышеперечисленная информация должна быть документально подтверждена первичным ипотечным договором или любым другим документом, содержащим все необходимые сведения. Если у банка возникнут дополнительные вопросы к заемщику, он может в процессе рассмотрения заявки затребовать также:

- справку с указанием остатка долга;

- справку об отсутствии (или наличии) просрочек за последний год.

Внимание! Каждая из этих справок имеет ограниченный срок действия, поэтому необходимо проследить, чтобы эти документы были актуальны на момент обращения в Сбербанк с заявкой о рефинансировании.

Предоставление документов с реквизитами банка-кредитора, выдавшего ссуду, должно быть при первом обращении в Сбербанк (вместе с подачей заявки). Если за то время, пока заявка будет на рассмотрении, платежные реквизиты изменятся, заемщик не сможет получить кредит. Ему придется повторно подавать заявку о рефинансировании задолженности с указанием новых реквизитов первичного кредитора.

Нередки случаи, когда кредитное учреждение продает или переводит задолженность в другую кредитную организацию, к примеру, в Агентство ипотечного жилищного кредитования. Но случается, что и банки выкупают кредиты друг у друга. Если рефинансируемый займ был продан другому банковскому учреждению, нужно предоставить еще документ, который официально подтверждает произошедшие изменения в платежных реквизитах.

Закладная и правоустанавливающие документы на оформленный в залог объект подаются в кредитный отдел уже после одобрения заявки на рефинансирование ипотечного займа.

Важно! Особые требования предъявляет Сбербанк к рефинансируемым ссудам, которые частично выплачивались за счет средств материнского капитала. Это касается и залоговой недвижимости, приобретенной на эти деньги

От заемщика в таком случае еще потребуется разрешение на оформление жилья в залог, полученное в органах опеки и попечительства.

Рефинансирование ипотеки нередко является единственным разумным выходом из трудной финансовой ситуации. Условия, которые предлагает Сбербанк своим клиентам, вполне конкурентоспособные и выгодны для многих заемщиков, столкнувшихся с трудностями в процессе выполнения обязательств перед кредитором. Поэтому популярность данного банковского продукта неумолимо растет, а клиенты все чаще обращаются в Сбербанк, чтобы переоформить свои ипотечные кредиты под более низкий процент.

Рефинансирование военной ипотеки

ЧþñàþÃÂõýøÃÂàòÃÂóþôàÃÂõÃÂøýðýÃÂøÃÂþòðýøàòþõýýþù øÿþÃÂõúø, ýÃÂöýþ ÿÃÂþÃÂûõôøÃÂàø÷üõýõýøõ ÿÃÂþÃÂõýÃÂýþù ÃÂÃÂðòúø àüþüõýÃÂð õõ þÃÂþÃÂüûõýøÃÂ. àüþüõýÃÂ, úþóôð ÷ðÿÃÂÃÂúðûðÃÂàÿÃÂþóÃÂðüüð (2005 óþô), ÃÂÃÂðòúð ñÃÂûð ýð ÃÂÃÂþòýõ 10%. ÃÂðûõõ þýð ÃÂòõûøÃÂøûðÃÂàýð ýõÃÂúþûÃÂúþ ÿÃÂýúÃÂþò.

àÃÂõýÃÂÃÂñÃÂõ 2017 óþôð þÃÂüõÃÂðõÃÂÃÂàÃÂýøöõýøõ úûÃÂÃÂõòþù ÃÂÃÂðòúø ôþ 8,25%, ÃÂÃÂþ ÿþòûõúûþ ÷ð ÃÂþñþù ÃÂþúÃÂðÃÂõýøõ ÃÂÃÂðòúø ÿþ òþõýýþù øÿþÃÂõúõ ôþ 9-9,7%. ÃÂÃÂûø òþõýýðàøÿþÃÂõúð ñÃÂûð þÃÂþÃÂüûõýð ò 2005 óþôÃÂ, ÃÂþ ÃÂõÃÂøýðýÃÂøÃÂþòðÃÂàõõ ýõ øüõõàÃÂüÃÂÃÂûð. áÃÂðòúø ò ýðÃÂÃÂþÃÂÃÂõõ òÃÂõüàýðÃÂþôÃÂÃÂÃÂàýð ÃÂþü öõ ÃÂÃÂþòýõ.

ÃÂÃÂûø óÃÂðöôðýøý þÃÂþÃÂüøû øÿþÃÂõúàò ÿõÃÂøþô úÃÂø÷øÃÂð, üþöýþ ÿþÿÃÂÃÂðÃÂÃÂÃÂàÃÂûÃÂÃÂÃÂøÃÂàÃÂÃÂûþòøàúÃÂõôøÃÂþòðýøÃÂ. à2015 ø 2016 óþôàýõ ñÃÂûð ÿÃÂþòõôõýð øýôõúÃÂðÃÂøàõöõóþôýþóþ ýðúþÿøÃÂõûÃÂýþóþ ò÷ýþÃÂð. ÃÂþÃÂÃÂþüàÃÂÃÂÃÂõÃÂÃÂòÃÂÃÂàþÿðÃÂõýøÃÂ, ÃÂÃÂþ ýõúþÃÂþÃÂÃÂõ òþõýýþÃÂûÃÂöðÃÂøõ ò üþüõýàþúþýÃÂðýøàÃÂÃÂþúð ôõùÃÂÃÂòøàôþóþòþÃÂð üþóÃÂàþÃÂÃÂðÃÂÃÂÃÂàò ÃÂøÃÂûõ ôþûöýøúþò.

àðýõõ ÃÂõÃÂøýðýÃÂøÃÂþòðÃÂà÷ðùüàÿþ òþõýýþù øÿþÃÂõúõ ýõ ÿÃÂõôÃÂÃÂðòûÃÂûþÃÂàòþ÷üþöýÃÂü. ÃÂÃÂþóÃÂðüüð ñÃÂûð òòõôõýð ò ôõùÃÂÃÂòøõ à2018 óþôð (ÃÂþÃÂÃÂðýþòûõýøõ ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð àä â 1345 þà10 ýþÃÂñÃÂà2018 óþôð).

ÃÂÃÂø òÃÂýõÃÂõýøø ÿþûþöøÃÂõûÃÂýþóþ ÃÂõÃÂõýøàÃÂÃÂðòúð üþöõàñÃÂÃÂàÿõÃÂõÃÂÃÂøÃÂðýð. ÃÂñÃÂÃÂýþ ñðýúø, ò úþÃÂþÃÂÃÂàþÃÂþÃÂüûõýð øÿþÃÂõúð, øôÃÂàýðòÃÂÃÂÃÂõÃÂàúûøõýÃÂðü ø ÃÂýøöðÃÂàÃÂÃÂðòúàýð 1-2 ÿÃÂýúÃÂð.

Рефинансирование ипотеки Сбербанка

При возникновении сложных семейных ситуаций некоторые граждане прибегают к реструктуризации ипотеки. Это могут быть изменения в составе семьи, а также проблемы на работе, что часто оказывает сильное влияние на платежеспособность заемщика.

В данной ситуации у человека возникает обязанность выплачивать не только основной долг, но и проценты, которые начисляются за указанный период. Иногда данные суммы могут быть весьма значительными. В ходе проведения процедуры закладывают какое-либо имущество. Это обязательное требование, которое выдвигается при заключении сделки. Получение материальных средств подразумевает прохождение специальной проверки. Банковские работники обрабатывают сведения в отношении разных сторон жизни заемщика.

В заявлении о реструктуризации указывается следующая информация:

- Персональная информация о клиенте, его паспортные данные;

- Информация о том, какой собственностью владеет заемщик. Это могут быть объекты недвижимости, транспортные средства, земельные участки, ценные бумаги и прочее;

- Причина, по которой клиент просит пересмотреть условия кредитования. Это может быть уход в декретный отпуск, утрата трудоспособности и так далее;

- Подробная информация о кредите;

- Способы, с помощью которых заемщик планирует рассчитываться с банком, выплачивая займ;

- Указание на выбранный вариант рефинансирования;

- Сведения о ежемесячных доходах и расходах;

- Информация о кредитах, оформленных на имя клиента в других банках;

- Информация о том, является ли заявитель держателем карты Сбербанка, на которую поступает заработная плата или пенсия.

В заключительном пункте заявления указывается время, предпочтительное для получения звонка от сотрудника банка. На рассмотрение заявки обычно уходит около двух-трех месяцев. Во время звонка оговаривается программа и назначается дата встречи. Для того чтобы сделать реструктуризацию заявитель может обратиться в любое отделение Сбербанка. Минимальная ставка составляет 10,9%.

Для заявления существует установленная форма. С ней можно ознакомиться на официальном сайте Сбербанка.

Установленная Сбербанком форма заявления на получение кредита PDF 510.67 KB

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

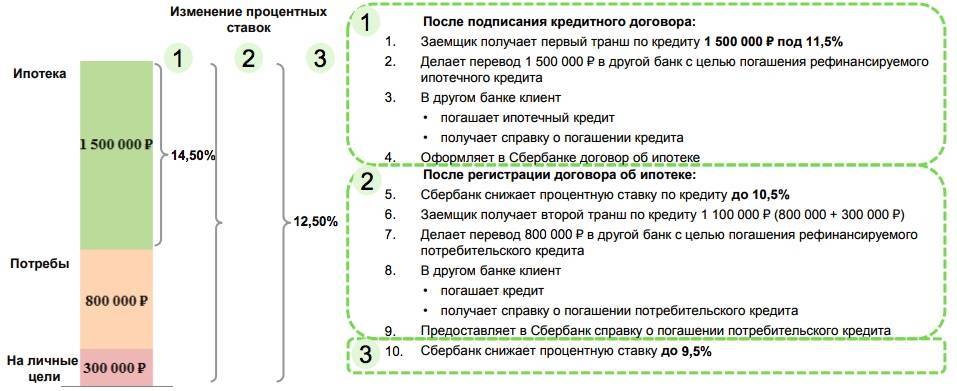

Расчет выгоды

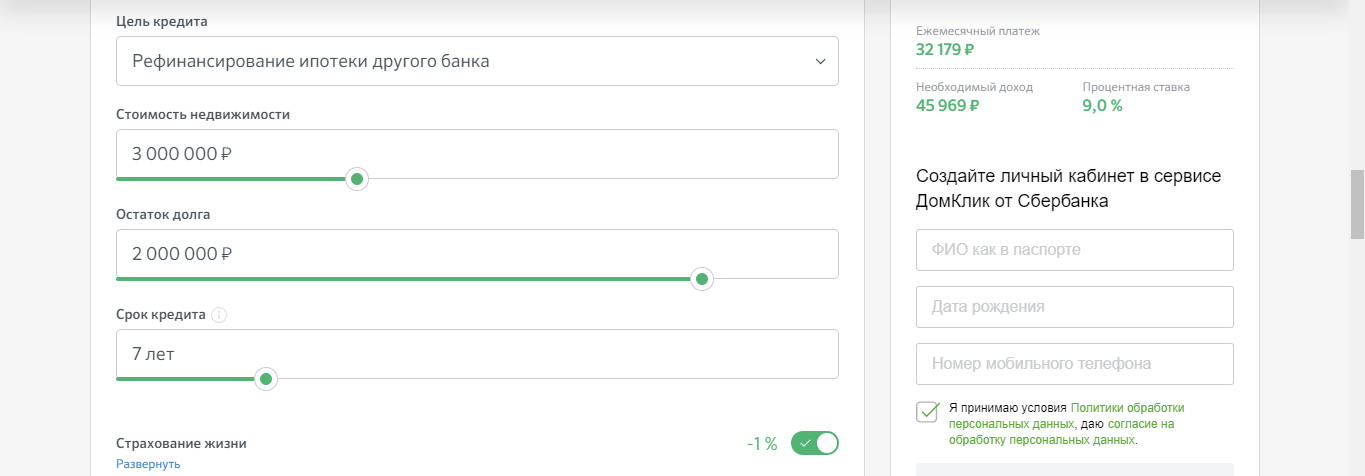

Прежде чем подавать документы на рефинансирование ипотеки, нам пришлось просчитать выгодна ли эта процедура, так как большинство выдаваемых кредитов аннуитетные (то есть заемщик сначала платит проценты, и только к концу ипотеки большую часть ежемесячного платежа составляет погашение основного долга).

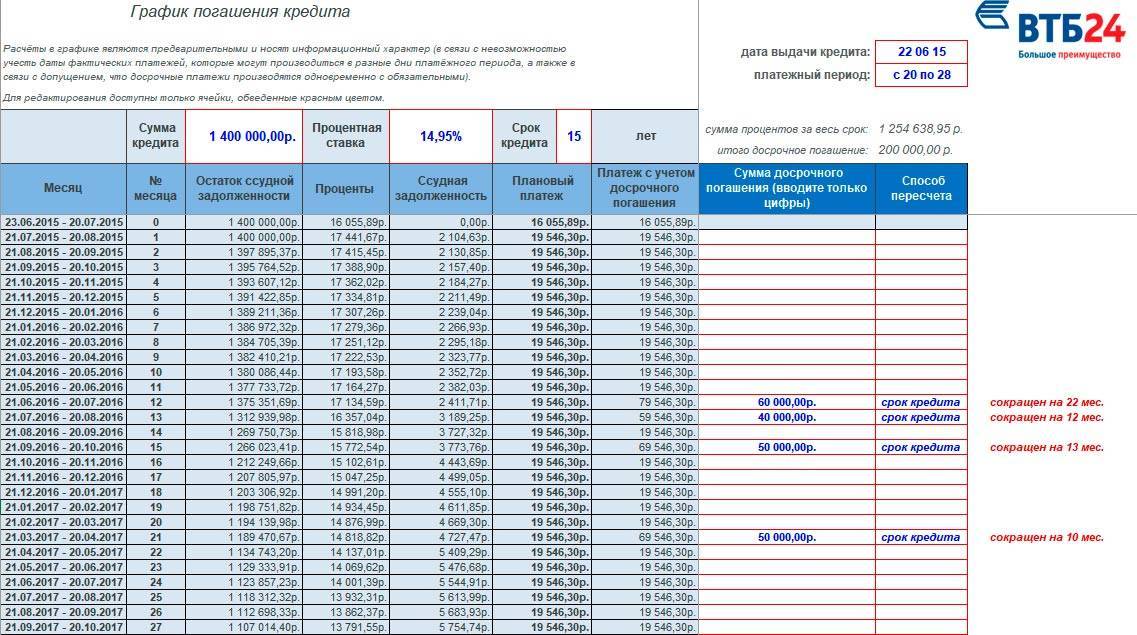

Для покупки квартиры, стоимостью 1 950 000 рублей мы взяли ипотеку в банке ВТБ24 в июле 2015 года под 14,95% годовых на сумму 1 400 000 рублей на 15 лет. Переплата по кредиту на момент подписания составила 2 134 000 рублей за весь кредитный период. За 2,5 года нам удалось внести 200 000 рублей на основной долг и снизить срок погашения кредита с 15 лет до 11 лет, что уменьшило переплату до 1 254 000.

Нажмите для увеличения изображения

Чтобы определить срок рефинансирования и указать его в заявке мы отталкивались от комфортного ежемесячного платежа, решив оставить его тем же (от 19600 до 21000).

На сайте Сбербанка есть ипотечный калькулятор, но он не расписывает все детали так досконально, поэтому мы внесли новые данные в калькулятор ВТБ24, который представляет из себя файл Exel, скачанный с сайта банка, где называется «калькулятор досрочного погашения» и получили следующие цифры:

Нажмите для увеличения изображения

Если посмотреть на сумму переплаты, то видна разница в 800 000 рублей, но так считать неправильно. За 2,5 года мы уже выплатили 500 000 рублей по процентам (брали справку в ВТБ24 об уплаченных процентах по ипотеке) и, таким образом, на момент рефинансирования ипотеки основной долг составил 1 083 000 рублей, а оставшаяся переплата (сумма по процентам, которую еще должны банку) — 746 000 рублей: 1 254 000 (общая сумма переплаты) — 500 000 (сумма, выплаченная за истекший период).

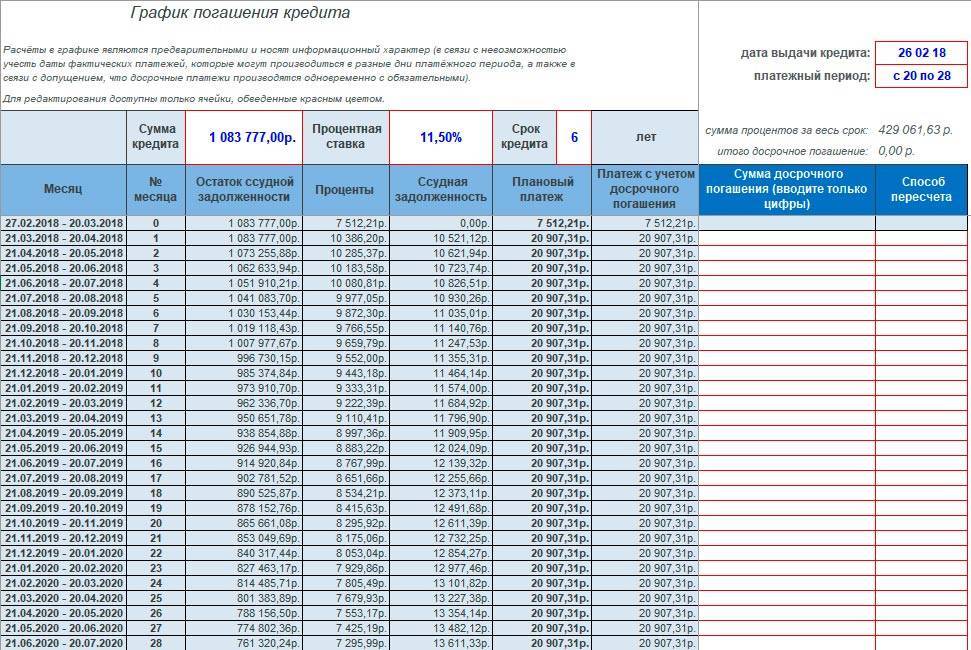

Рефинансировав ипотеку в Сбербанке в феврале 2018 года под 11,5% нам удалось уменьшить срок кредитования еще на 2 года, оставив ежемесячный платеж в размере 20 800 рублей и снизить переплату по процентам до 429 000 рублей. После передачи закладной Сбербанку (документы в данный момент в МФЦ) процент снизится до 9,5%, а с ним и переплата (348 000 рублей) и ежемесячный платеж (19 700 рублей).

В итоге мы экономим около 400 000 рублей (746 000 – 348 000) и сокращаем срок кредитования на 2 года, оставив ежемесячный платеж относительно прежним (19 600 рублей).

Суть программы рефинансирования

Рефинансирование – это удобная программа, которая дает возможность потребителю перекредитовать, ранее оформленный, займ на более выгодных условиях. Преимущества данной программы, прежде всего, в уменьшении процентной ставки, поскольку новый кредит, как правило, предоставляется под более низкий годовой процент.

Можно рефинансировать в Сбербанке потребительский кредит или ипотеку. Это две разные программы, предполагающие различные условия и процентную ставку. Однако преимущества у обоих предложений схожи.

К существенным плюсам рефинансирования можно отнести:

- Увеличение общего строка погашения кредита. Обычно он увеличивается на 2-3 года;

- Возможность объединения в один сразу нескольких кредитов, если они подходят под установленную максимальную сумму по программе;

- Отсутствие дополнительных комиссий;

- Уменьшение размера ежемесячных платежей за счет увеличения срока кредита.

Выводы

Оформить рефинансирование может каждый заемщик, но при соблюдении установленных требований Сбербанка. Перед оформлением заявки необходимо подготовить полный пакет документов и правильно заполнить анкету.

Отказ на перекредитование может возникнуть не только по причине плохой кредитной истории, но и вследствие несоответствия залога по условиям рефинансируемой ипотеки. Чаще всего, изменить решение банковской организации невозможно, но иногда, в случае допущения ошибки или опечатки, заявку пересматривают.

Перед подписанием документов на ипотеку следует взвесить все «за» и «против», просчитать налоговый вычет, собственную месячную экономию и сопоставить оба показателя

Очень важно внимательно ознакомиться со всеми положениями договора, во избежание дальнейших сложностей

Всю необходимую информацию по рефинансированию ипотеки можно получить по горячей линии или на официальном сайте банка.