Виды оплаты труда

На данный момент законодательством предусмотрено несколько видов оплаты труда:

- Основная. Она состоит из:

- оплаты установленного промежутка времени, оплату оговоренного количества труда при условии расчета выплат по системе сдельной, а также повременной или прогрессивной оплаты;

- сверхурочных выплат за работу больше установленного периода, за ночные отработки, за любую работу, выполненную сверх нормы, указанной в договоре;

- выплат за простои производства, которые произошли по независящим от работника причинам;

- премиальные выплаты, а также стимулирующие надбавки и поощрения.

- Дополнительная. Она состоит из:

- оплаты времени, не отработанного по независящим от работника причинам в том случае, когда такая возможность предусмотрена в договоре и в законодательстве;

- отпускные отчисления;

- выплаты сотрудникам в декрете и кормящим;

- подростковые льготы;

- выходное пособие.

Кроме видов применяют также классификацию по формам. К ним относят:

Повременная оплата происходит по факту количества времени, которое сотрудник провел за работой. Обычно в договоре прописывается количество рабочих часов.

Повременная оплата может предполагать:

- часовую оплату;

- тарифы (суточные или почасовые);

- некоей нормы, устанавливаемой по договоренности и помогающей произвести иное измерение отработанного времени.

Повременная оплата состоит из:

- простую – предполагает, что работнику платят за определенное количество времени, которое он потратил на рабочий процесс, независимо от того, сколько и каких продуктов труда было произведено;

- премиальную – предполагает, что помимо выплат по факту отработанного времени предусмотрены премиальные вознаграждения за высокое качество работы.

Сдельная оплата делится на несколько подвидов. Подробнее о каждом типе оплаты – далее.

Суть сдельной оплаты

Интерес к данной форме расчётов в первую очередь возникает у работодателей. Таким образом они могут снизить свои расходы на выдачу зарплаты сотрудникам и при этом, повысить количественные показатели в условиях производства. Если работники будут получать оплату как фиксированный оклад, это будет означать, что работодатель выплачивает деньги за выходные и нерабочие часы.

При этом, сотрудник в любом случае может рассчитывать на оплату гарантированного оклада. Через некоторое время, у него пропадает интерес к тому, чтобы выпустить как можно больше единиц товара. Говоря о сдельной оплате, всех вышеперечисленных преимуществ для рабочих нет. Именно поэтому выплата сдельной зарплаты больше интересует работодателей.

Трудящиеся будут получать деньги за фактически выполненную работу, то есть «сколько заработал, столько и получил». Но, для рабочих возникает ряд других преимуществ, а именно:

- Возможность получать более высокий доход, чем при установлении конкретной суммы оклада за счёт большего количества произведённой продукции;

- Исключается возможность фальсификации со стороны руководства;

- Длительность рабочего дня может быть значительно сокращена, если сотрудник раньше выполнит установленный план;

- Появляются возможности для постоянного развития профессиональных качеств;

- Постоянная мотивация, которая обеспечена повышением оплаты за превышение установленных планов.

Также стоит учесть, что в некоторых сферах и отраслях руководство может рассчитаться с трудящимися исключительно посредством сдельной оплаты. Это применяется в тех ситуациях, когда другие схемы не позволяют корректно определить, сколько единиц товара произвёл конкретный работник.

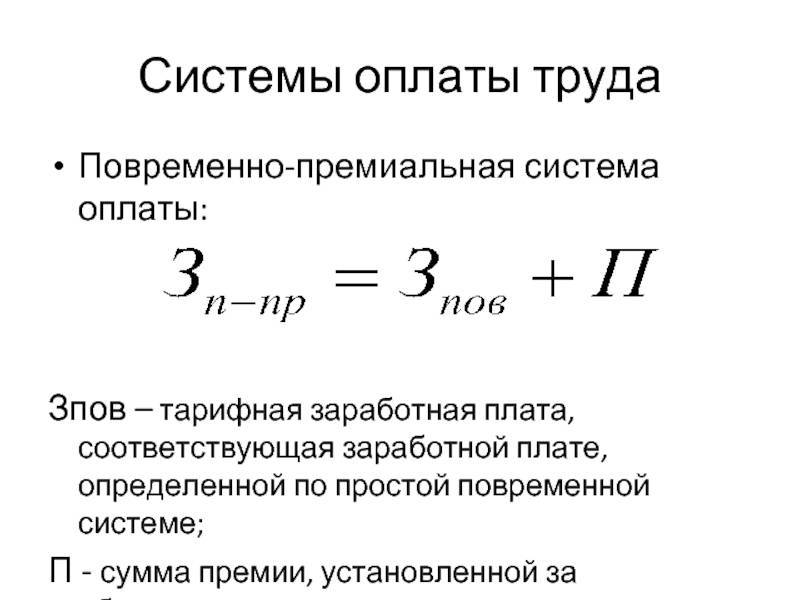

Повременная форма оплаты труда

Повременная СОТ применяется на тех предприятиях, где нет необходимости или возможности нормировать выработку. В рабочие функции сотрудников не входит производство товаров или услуг, поэтому оптимально – выплачивать заработную плату за время, а не за объем работы. Практически весь административно-хозяйственный персонал «сидит» на этой СОТ. Оплата труда будет производиться исходя из квалификации сотрудника и фактически отработанного времени в учётном периоде.

Особенности расчёта зарплаты при разных видах повременной СОТ

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов.

При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе.

При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.

Когда целесообразна сдельная форма оплаты труда

Сдельная вариация оплаты применима далеко не всегда

Выбирая конкретную систему, важно учесть много разных факторов и условий

В каких видах деятельности лучше использовать сдельную оплату труда

Сдельная форма подходит для тех производственных процессов, где существует возможность установления нормативов объемов выпуска продукта (времени выполнения операций) и определения количественных итогов. Как правило, этот тип оплаты действует в отношении фрезеровщиков, швей, токарей, строителей и представителей других профессий, чьи «плоды» труда выразимы в количественных показателях.

Отрицательные стороны системы

Как у всякого экономического явления, у данной системы есть и свои минусы.

Отрицательные стороны для работодателя:

- сложность администрирования, под которой следует понимать необходимость содержания штата контролеров и бухгалтеров (это дает дополнительную нагрузку на фонд оплаты труда);

- возможное снижение качества работы, так как работник может быть нацелен не на качество выполняемой работы, а на ее количество (необходимость четкого контроля брака);

- уровень травматизма выше, чем в обычных условиях (работник в погоне за объемами работы теряет внимательность и концентрацию);

- сложность процесса нормирования труда.

Отрицательные стороны для работников:

- Эффект «храповика» предполагает, что рост выполняемых объемов работ влечет за собой рост нормативов. При постоянном росте нормативов возможности работника находятся на пределе, он перестает справляться и, как правило, теряет интерес к продуктивной работе.

- Снижение доходов при уходе в отпуск или на больничный.

Нормы законодательства

Гарантии по своевременному и полному перечислению выплат устанавливает статья 130 ТК РФ.

Согласно законодательству, государство обеспечивает гарантии по:

- минимальному обеспечению размера заработной платы;

- контролю уровня зарплаты служащих бюджетных учреждений;

- регулированию размеров налоговых отчислений на оплату труда;

- введению ограничений на натуральную оплату труда;

- регулированию федерального законодательства в соответствии с интересами трудящихся;

- осуществлению государственного контроля над исполнением обязательств по оплате труда;

- привлечению недобросовестных работодателей к ответственности;

- установлению правил относительно сроков и очередности совершения выплат;

- контролю за исполнением законодательства.

Как рассчитать зарплату?

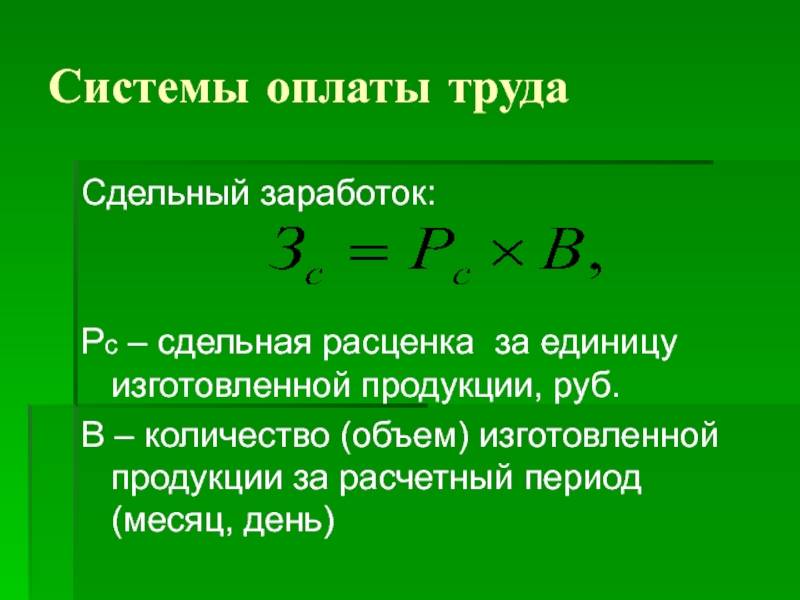

При выполнении простой сдельной системы принимаются в расчет трудозатраты рабочего по установленной стоимости за единицу изготовленной продукции или конкретного объема предоставленных услуг.

Главными критериями в применении настоящей системы расчета заработной платы считаются:

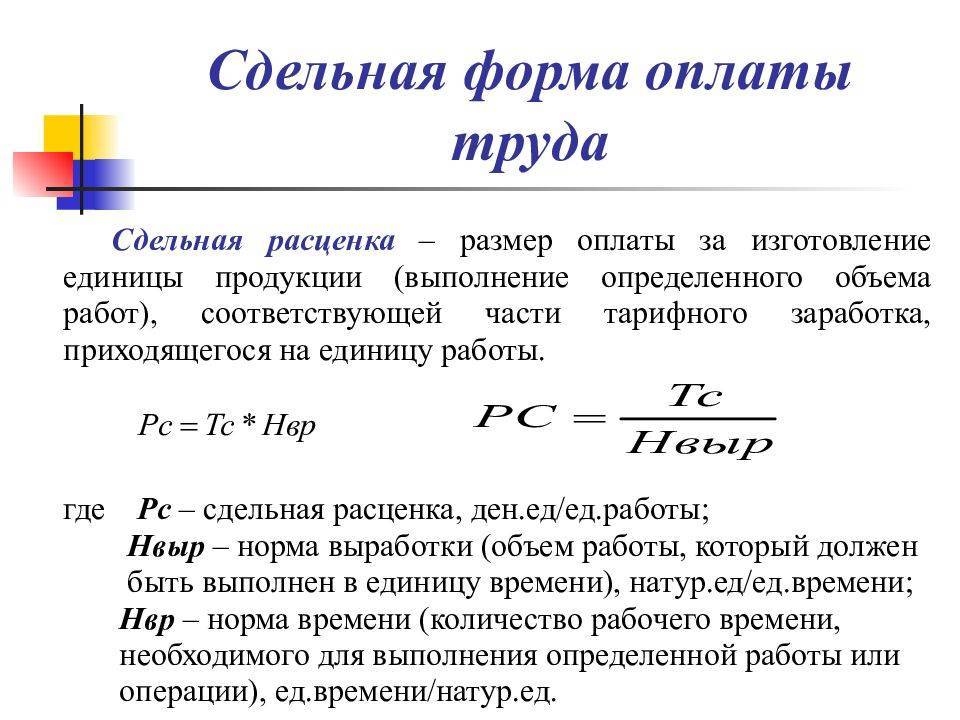

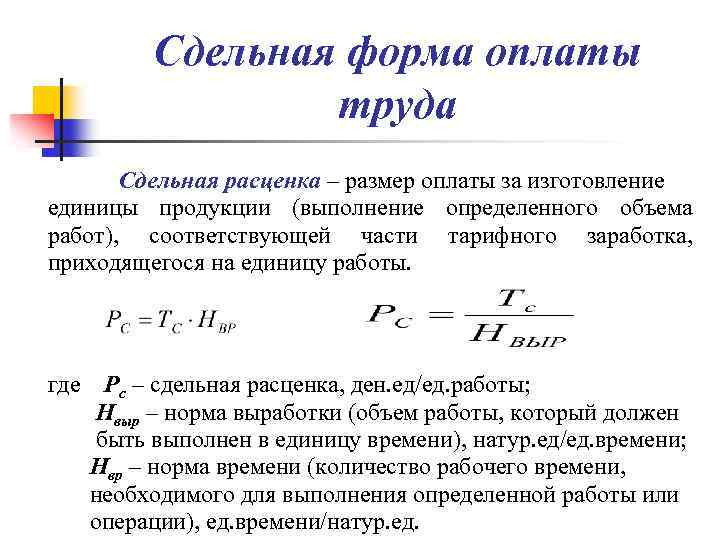

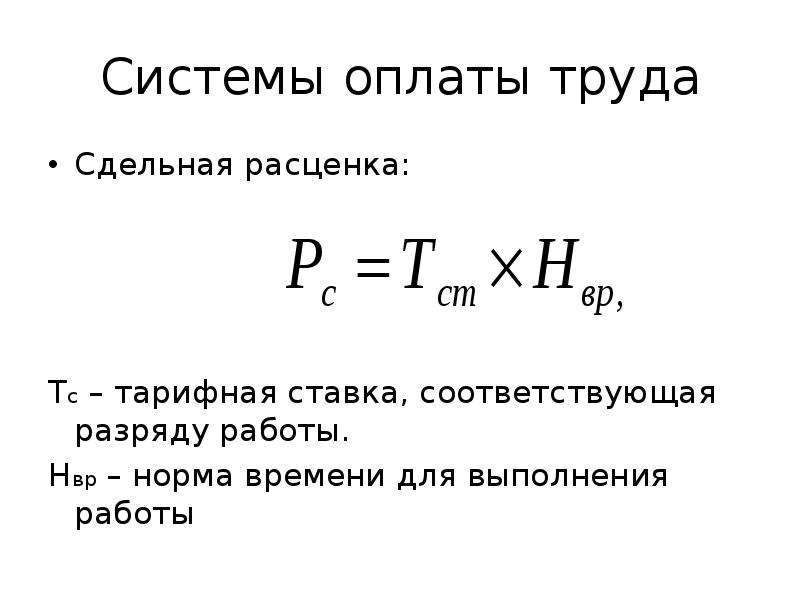

- сдельная расценка, осуществляемая на конкретный вид работы исходя из ценовой ставки, соответствующая разряду работ (нельзя путать с разрядом работника);

- норма вырабатываемой продукции, являющаяся показателем выполнения утвержденных норм за конкретную единицу времени.

- норма времени, указывающая на установленный временной промежуток, в течение которого производится изготовление единицы продукции (выполнение работ, услуг). Для точного определения параметров времени используют метод хронометража. С помощью этого метода определяется время, затрачиваемое на движения и действия в процессе производственных операций.

Тарифной ставкой считается степень денежного вознаграждения работника согласно специальности и квалификации за единицу времени (в установленной сумме).

Чтобы рассчитать сдельную расценку требуется воспользоваться представленными ниже способами расчета:

При часовом тарифе:

Норматив времени на производство операции на токарном станке 30 минут, часовая тарифная сетка — 200 руб.

В течение месяца токарем было произведено 500 операций.

Расчет величины сдельной расценки:

200 х 30/ 60 = 100 руб. за операцию;

Определение заработной платы за месяц:

100 х 500=50000.

При дневном тарифе:

Дневная норма тарифа для фрезеровщика составляет 100 деталей, дневная тарифная ставка1000 руб.

Месячная выработка работника составила 2000 деталей.

Рассчитаем размер сдельной расценки за одну деталь:

1000: 100 = 10 руб. за единицу.

Исходя из этого, месячная зарплата специалиста будет составлять:

10 х 2000=20000.

Чтобы рассчитать реальную заработную плату при простой сдельной оплаты труда индивидуального характера, следует определить сумму произведений сдельной расценки и фактически выпущенного сдельщиком количества деталей (выполненных работ) за установленный период времени.

Пример

Исходные данные:

Исходные данные:

Сдельная расценка на пошив курточек составляет 40 руб./ед.

Пошив пальто 50 руб./ед.

Фактически за смену швеей был произведен пошив:

- курточек – 5 ед.;

- пальто – 3 ед.

Расчет:

Дневной заработок швеи будет составлять:

40 х 5+ 50 х 3 = 350.

При сдельно-премиальной

Данная разновидность сдельной системы применяется в случае предоставления премии за выполнение труда обусловленного ростом нормативной выработки, отсутствием бракованной продукции, экономический подход к использованию энергоресурсов, сырья и материалов.

Выплата сдельного труда производится путем расчета, где помимо сдельной работы, учитывается сумма премирования.

Отсюда и понятие сдельно-премиальной системы.

Исходные данные:

Токарь изготовил 3000 деталей хорошего качества.

Была установлена сдельная расценка в сумме 5 руб./шт.

За своевременную работу без дефектов, работника премировали в размере 20% от месячной начисленной зарплаты.

Расчет:

Общая сумма заработной платы за месяц составила:

5 х 3000 =15000.

Расчет размера премии:

15000 х 20:100 = 3000.

Общая сумма зарплаты:

15000 + 3000=18000.

При сдельно-прогрессивной

При такой системе оплаты труда уровень заработной платы увеличивается при повышении нормы вырабатываемой продукции (предоставленных услуг, выполненных работ) за указанный период времени.

При такой системе оплаты труда уровень заработной платы увеличивается при повышении нормы вырабатываемой продукции (предоставленных услуг, выполненных работ) за указанный период времени.

Данная система оплаты труда за продукцию выполняется по нормированной расценке.

А в случае перевыполнения нормы по прогрессивной — сдельной расценке.

Исходные данные:

Рабочему-сдельщику за шлифовку одной единицу детали платят 0,50 руб.

Установленный план 5000 заготовок в месяц.

Расценка за каждую заготовку сверх нормы равна 0,80 руб.

Расчет:

В текущем месяце токарь отшлифовал 8000, следовательно, мастер перевыполнил норму на 3000 детали. Месячная заработная плата составит:

5000 х 0,50 + 3000 х 0,80 = 4900 р.

>Полезное видео

Как происходит расчет при сдельной форме оплаты труда, подробно рассмотрено в данном видео:

Что такое сдельная расценка

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

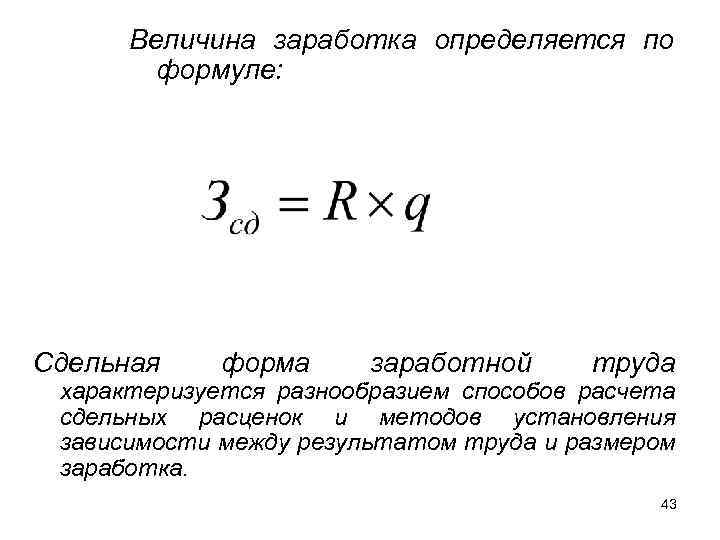

Сдельная расценка представляет собой размер платы за единицу произведенного товара или одну произведенную операцию. На каждом предприятии такие тарифы рассчитываются в соответствии с разрядами сотрудников и нормативами выработки. Сдельная стоимость определяется посредством деления тарифной ставки за конкретный период (час, сутки, месяц), соответствующей уровню квалификации сотрудника, на норму выработки за тот же отрезок времени.

Пример расчета зарплаты за единицу выполненной работы (изготовленной продукции)

Расчет определения сдельной цены единицы продукта лучше рассмотреть на конкретном примере. Исходные данные для удобства представлены в таблицах.

Пример 1. Определение зарплаты фрезеровщика завода выглядит следующим образом.

| Порядковый номер | Название показателя | Значение |

| 1 | Норма выработки деталей в день | 100 единиц |

| 2 | Тарифная ставка (дневная) | 1 000 рублей |

| 3 | Выработка деталей (месячная) | 2 000 единиц |

Сдельная цена считается так: 1 000/100 = 10 (рублей за штуку).

Зарплата фрезеровщика за месяц определяется следующим образом: 10*2 000 = 20 000 рублей.

Пример 2. Расчет зарплаты токаря по тарифам, определяемым на базе временных нормативов.

| Порядковый номер | Название показателя | Значение |

| 1 | Ставка по тарифу за час | 150 рублей |

| 2 | Временной норматив нахождения за станком на одну манипуляцию | 50 минут |

| 3 | Месячное количество выполненных операций | 300 |

Рассчитываем сдельную цену одной операции: 150*50/60 = 125 (рублей за одну операцию).

Считаем месячную зарплату токаря: 125*800 = 37 500.

ВИДЫ СДЕЛЬНОЙ ОПЛАТЫ ТРУДА ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА

Статья 129 Трудового кодекса РФ (далее — ТК РФ) предусматривает два вида оплаты труда наемных работников:

- по расценкам (тарифам), определяющим выполнение работы определенного объема и определенной сложности за установленный промежуток времени;

- в фиксированной сумме, причитающейся работнику за выполнение в течение полного календарного месяца установленных для него должностных обязанностей определенной сложности.

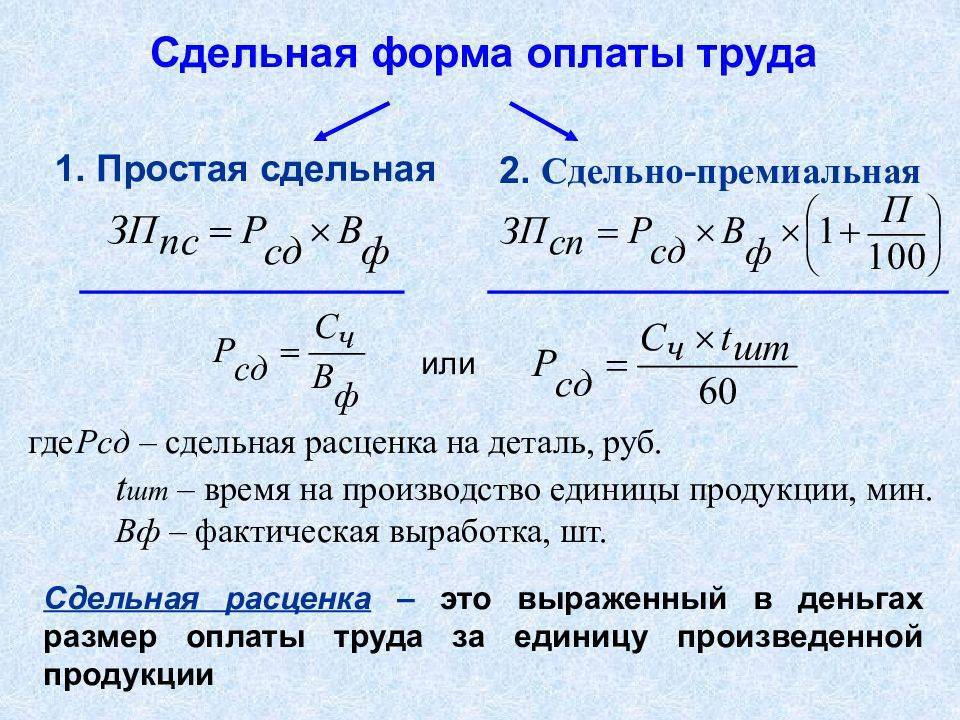

Оплата труда по расценкам (тарифам), которую принято называть сдельной, подразумевает начисление зарплаты производственному персоналу в зависимости от количества выпущенной в отчетном месяце продукции или объема выполненных работ.

На практике применяют несколько методов расчета сдельной зарплаты, поэтому она подразделяется на несколько разновидностей:

- прямая сдельная оплата;

- сдельно-премиальная оплата;

- сдельно-прогрессивная оплата;

- аккордная оплата;

- косвенно-сдельная оплата.

Рассмотрим суть начислений заработной платы рабочим по каждому из видов сдельной оплаты труда.

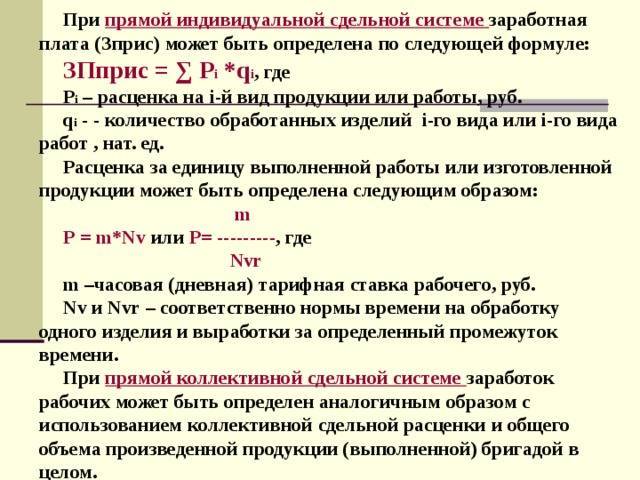

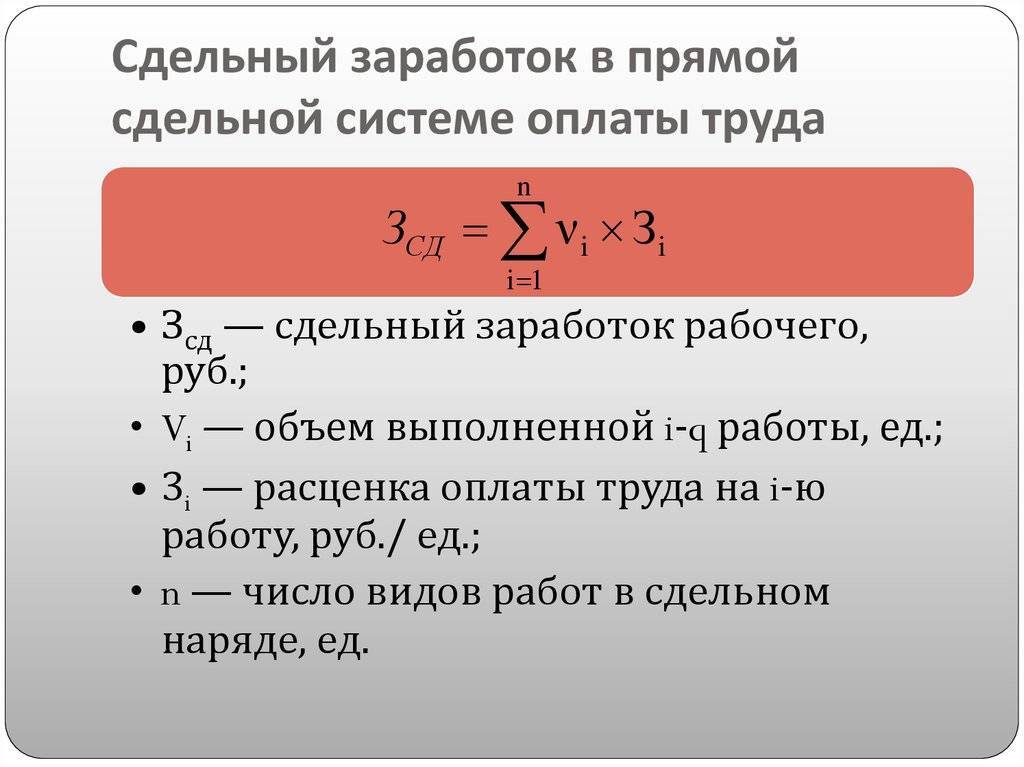

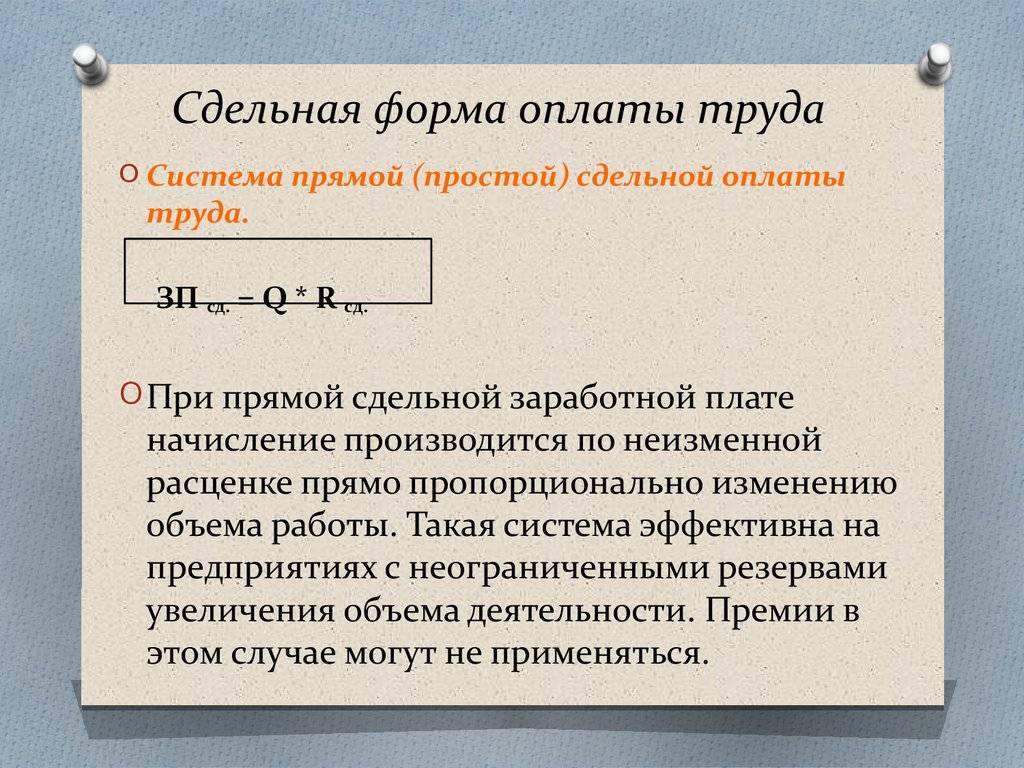

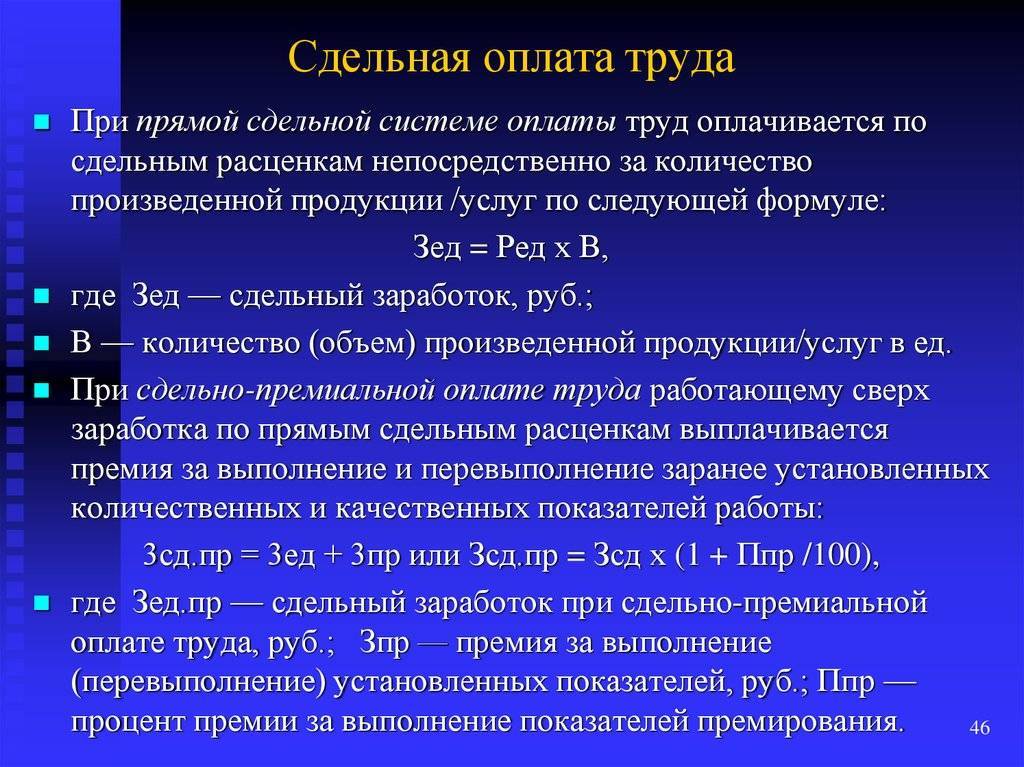

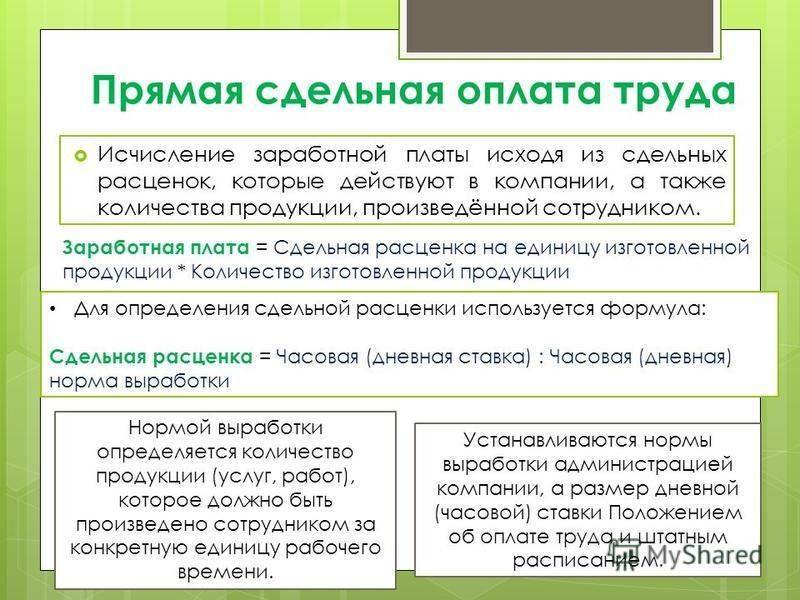

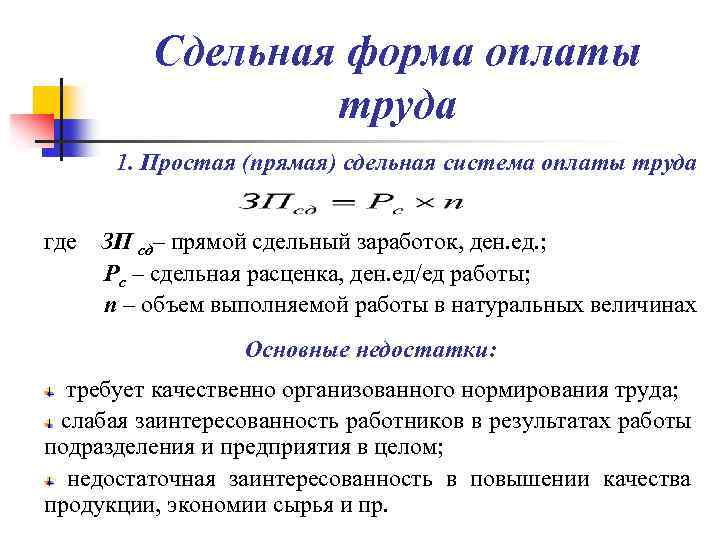

Прямая сдельная оплата

Прямая сдельная оплата заключается в том, что рабочим зарплату за прошедший месяц начисляют по формуле:

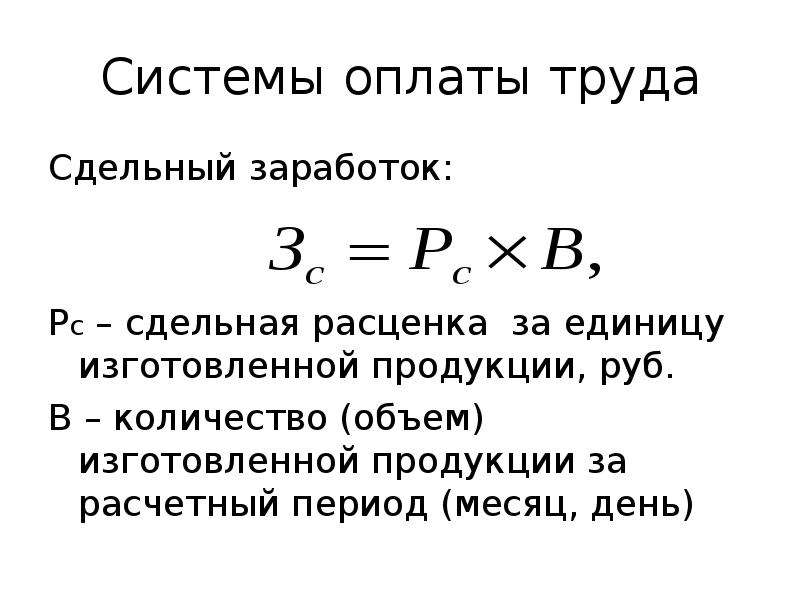

Заработная плата к начислению = Количество выпущенной продукции (работ/услуг) × Сдельная расценка за единицу продукции (работ/услуг).

Сдельную расценку за единицу продукции рассчитывают по формуле:

Сдельная расценка за единицу продукции = Часовая ставка работника в руб. / Часовая норма выработки в единицах продукции.

Норма выработки устанавливается каждой компанией самостоятельно и утверждается приказом руководителя. Часовая ставка утверждается в Положении об оплате труда. Кроме часовых ставок и норм выработки могут применяться и дневные. Это зависит от особенностей технологических процессов производства.

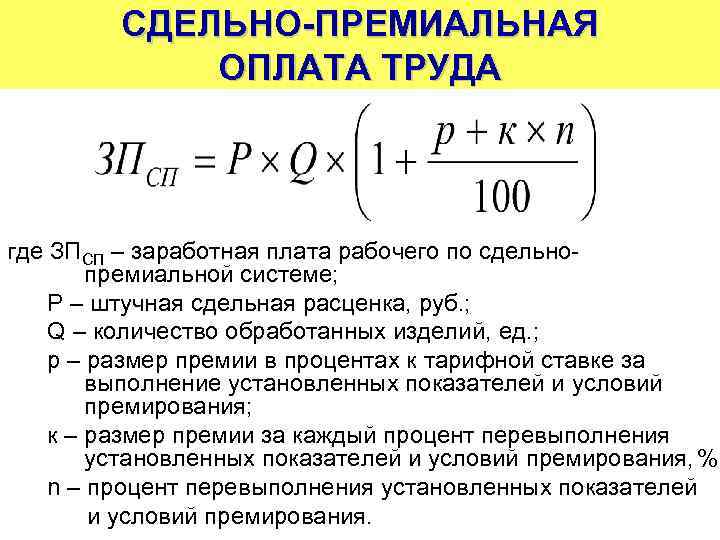

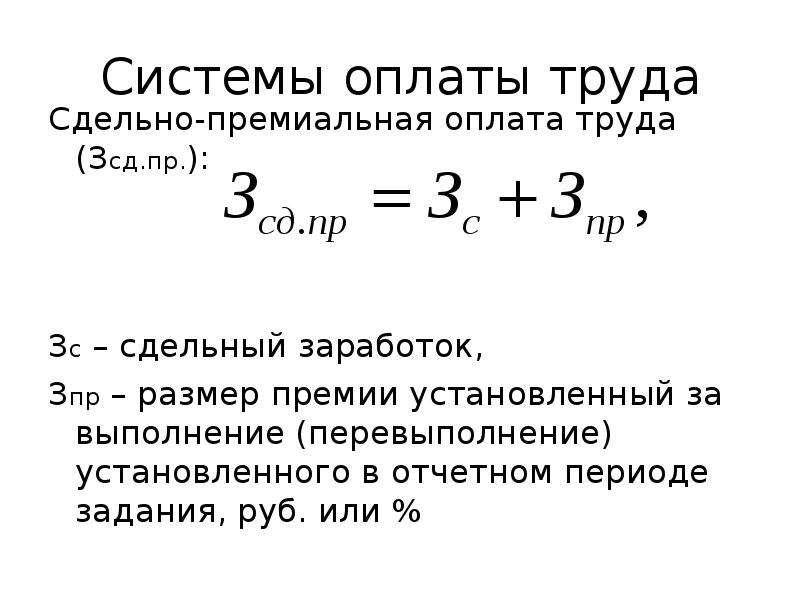

Сдельно-премиальная оплата

Сдельно-премиальная оплата труда рабочих формируется из двух составляющих — заработной платы за объем произведенной продукции и премии за достижение установленных показателей работы. Начисление сдельно-премиальной оплаты труда можно выразить следующей формулой:

Сдельно-премиальная зарплата к начислению = Прямая сдельная оплата + Премия за достижение показателей.

Показатели для премирования (соблюдение нормы выработки, норматива брака, потерь при выпуске продукции и т. д.) утверждает руководитель компании. Их фиксируют в Положении об оплате труда.

Компания может устанавливать размер премии как в виде процента от суммы зарплаты за объем продукции, так и в фиксированном размере.

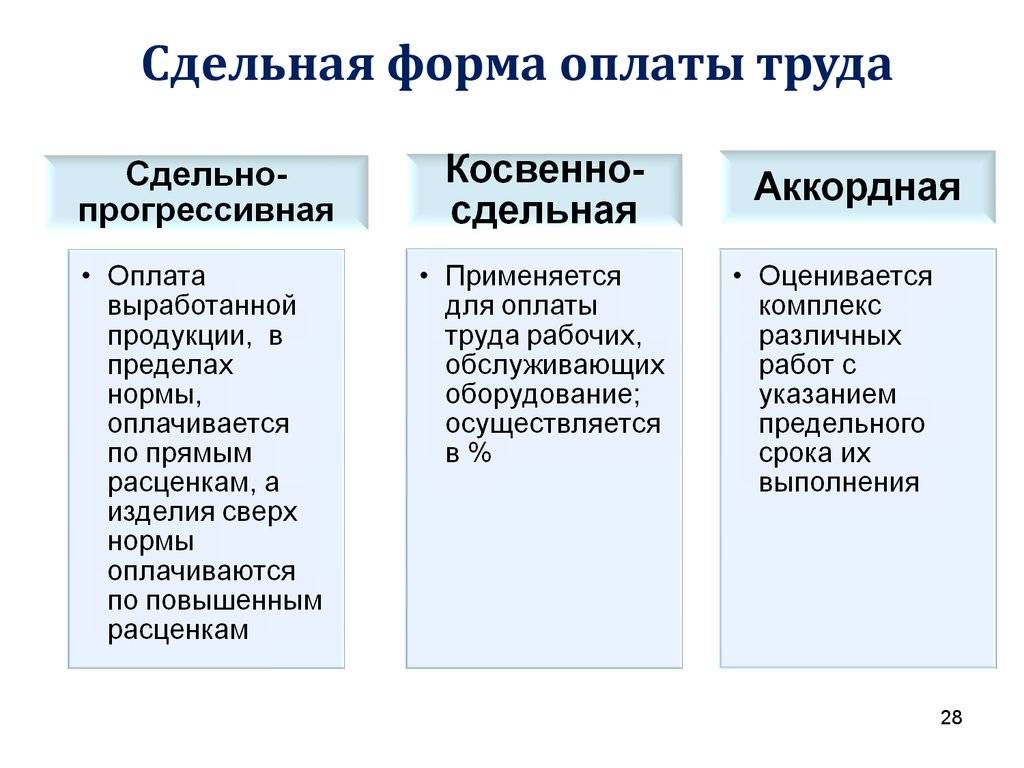

Сдельно-прогрессивная оплата

Сдельно-прогрессивная оплата предусматривает, что сдельные расценки за произведенный объем продукции не остаются неизменными, а зависят от количества выпущенной в расчетном месяце продукции. Сумму сдельно-премиальной оплаты рассчитывают по формуле:

Сдельно-прогрессивная зарплата к начислению = Количество выпущенной продукции по норме выработки × Сдельная расценка за единицу продукции в рамках норматива + Количество выпущенной продукции сверх нормы выработки × Сдельная расценка за единицу продукции сверх норматива.

Если компания использует такую форму сдельной оплаты труда рабочих, они имеют возможность получить за дополнительный выпуск продукции дополнительную зарплату.

Аккордная оплата

Аккордную оплату труда чаще всего применяют, когда продукцию выпускает бригада рабочих. В этом случае на бригаду оформляют общее производственное задание. В нем определяют необходимый объем работ и сумму оплаты труда за его выполнение.

Эта сумма делится между работниками бригады пропорционально отработанному времени и/или установленному коэффициенту трудового участия. Поэтому формула начисления зарплаты одному рабочему при аккордной форме выглядит так:

Аккордная оплата труда сотрудника бригады = Сумма оплаты труда бригады / Количество часов, отработанных всей бригадой × Количество часов, отработанных сотрудником.

Если в компании применяется коэффициент трудового участия члена бригады, в формулу расчета дополнительно вводят умножение начисленной оплаты на этот коэффициент.

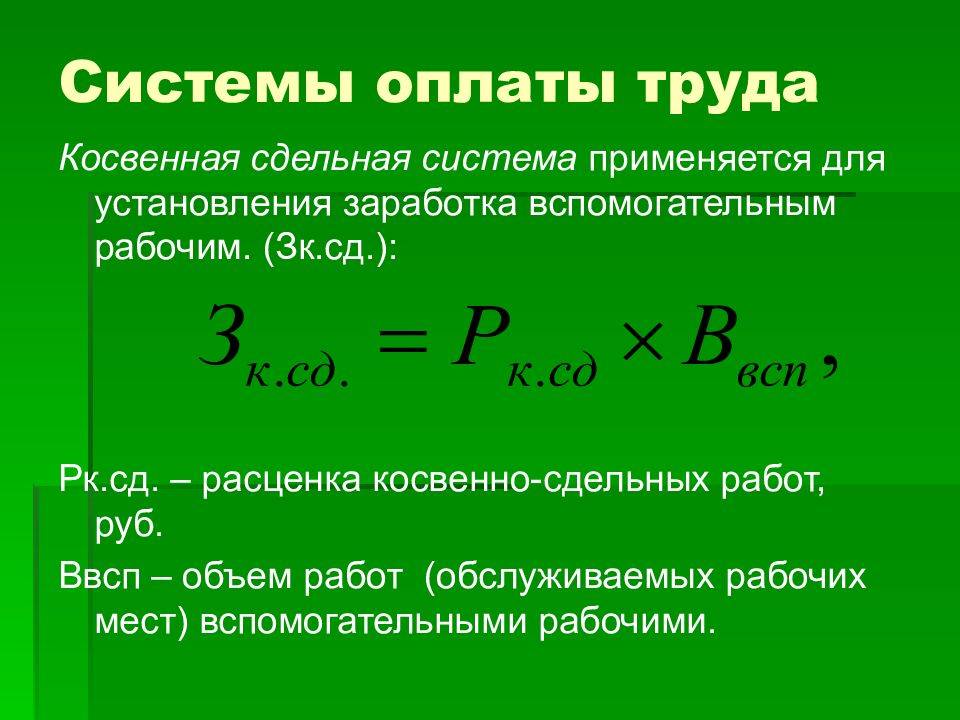

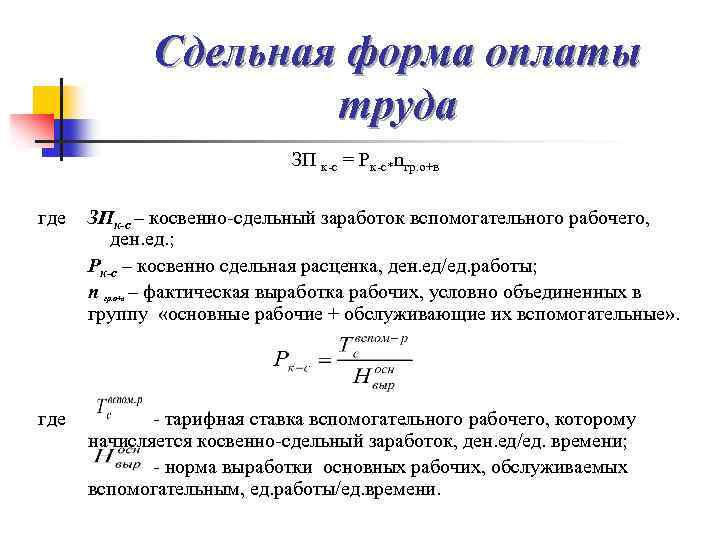

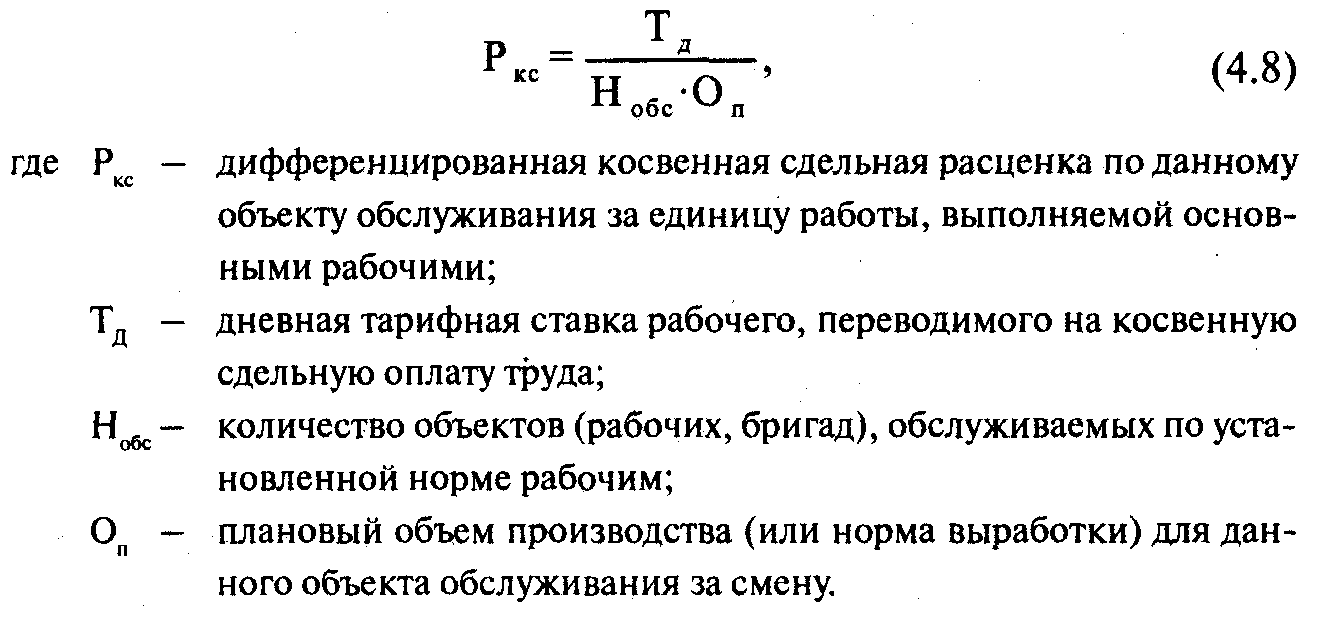

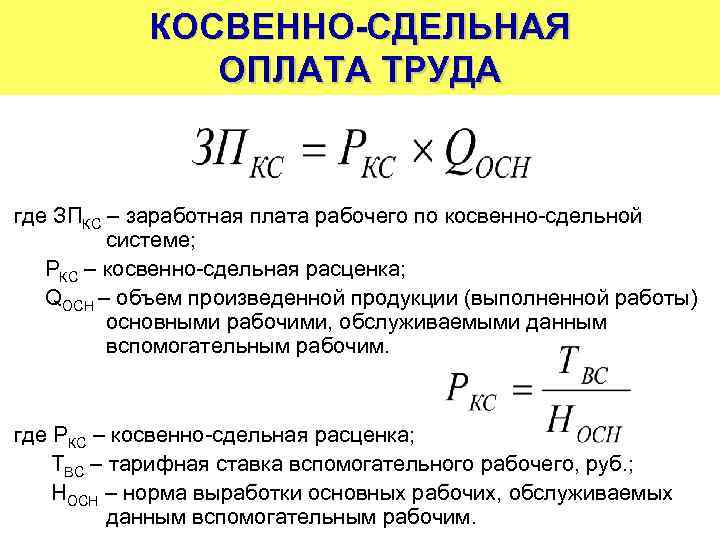

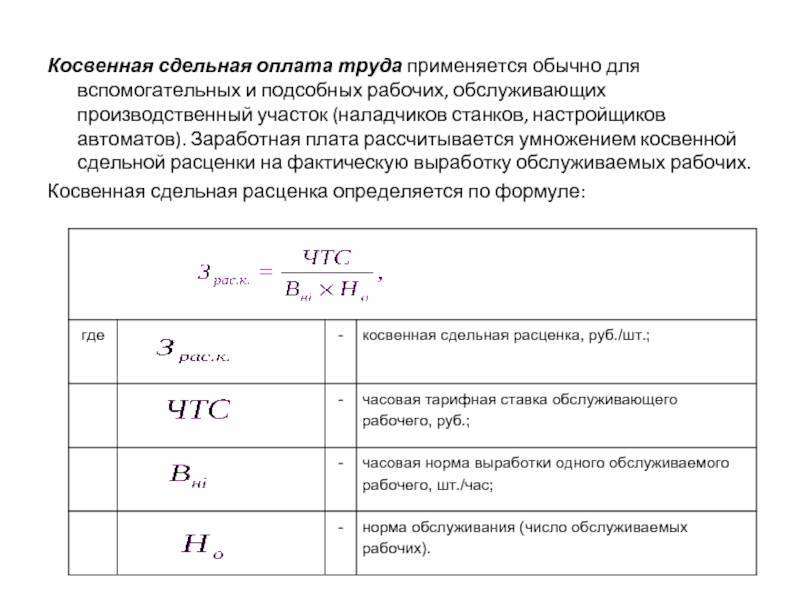

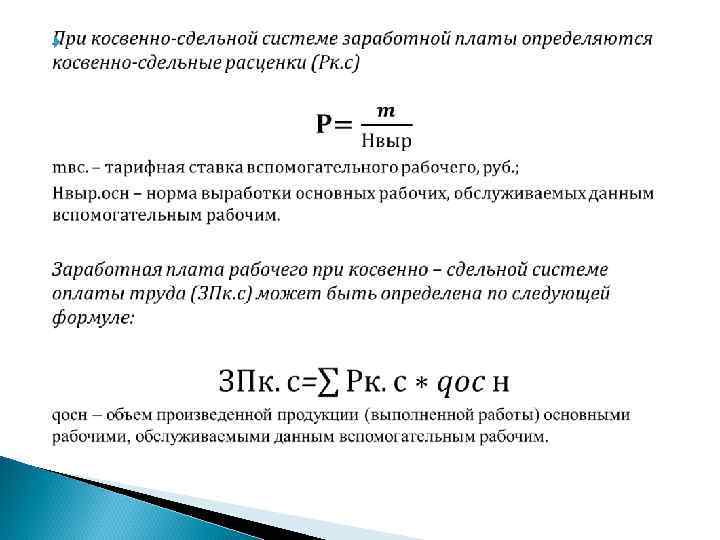

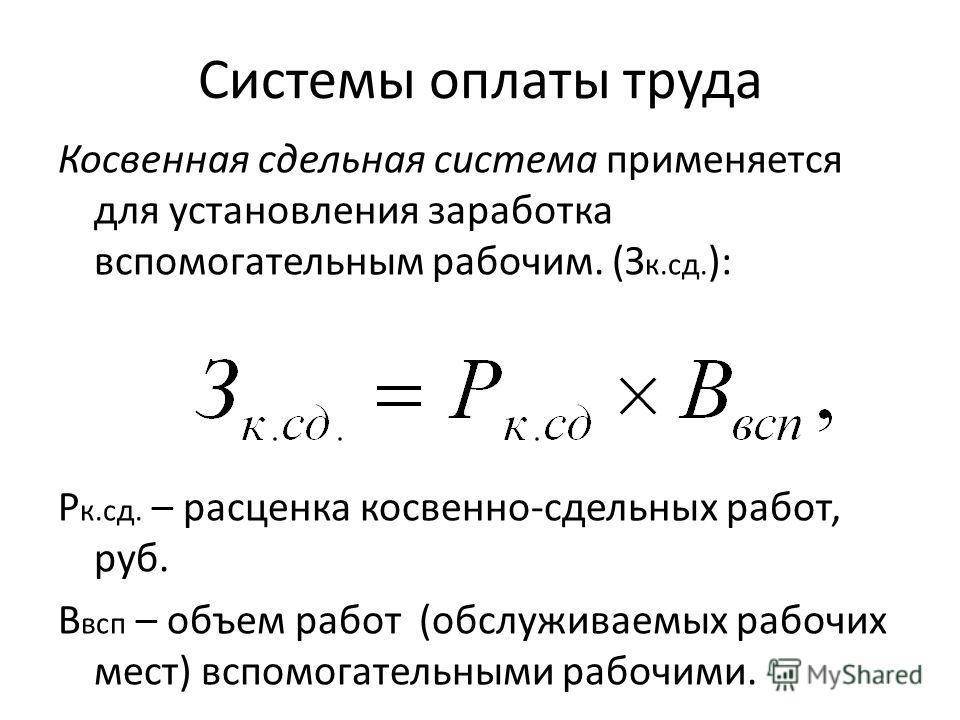

Косвенно-сдельная оплата

Косвенно-сдельную оплату труда используют для мотивации работников вспомогательных и обслуживающих производств, которые не участвуют в выпуске продукции, но обеспечивают работу производственного оборудования.

Косвенно-сдельную зарплату таких сотрудников начисляют по утвержденным в компании нормам в процентном отношении к сдельной зарплате основного производства. Так обеспечивается заинтересованность данной категории работников в бесперебойной работе производственного оборудования, выполнении норм выпуска продукции основным производством.

Сдельная система оплаты труда: примеры

Рассмотрим порядок расчета заработной платы при сдельной оплате труда (примеры).

Ситуация № 1.

Фрезеровщику установлена норма выработки 10 000 деталей в месяц. Стоимость одной детали — 2,5 рублей. За перевыполнение плана предусмотрена премия в размере 50 % от суммы переработки. В расчетном периоде специалист изготовил 10 800 деталей.

Рассчитываем основную часть зарплаты по сдельной схеме: 10 800 × 2,5 = 27 000 руб.

Рассчитываем премию:

- Определяем сумму за переработку: (10 800 – 10 000) × 2,5 = 2000 руб.

- Сумма премии: 2000 × 50 % = 1000 руб.

Итого фрезеровщик получит 27 000 + 1000 = 28 000 руб.

Ситуация № 2.

В расчетном месяце работник выполнил 200 единиц работы. Стоимость единицы — 350 рублей.

За месяц специалист получит 200 ед. × 350 руб. = 70 000 рублей.

Ситуация № 3.

Сдельщик в январе выполнил 100 единиц продукции. Стоимость единицы — 500 рублей. В праздничные дни специалист не работал. Согласно трудовому договору, доплата за праздничный день устанавливается как норма выработки в сутки (4 ед.). Количество праздничных дней — 8.

Общая сдельная зарплата: 100 ед. × 500 руб. = 50 000 рублей.

Доплата за праздники: 4 ед. × 8 к. дн. × 500 руб. = 16 000 рублей.

Итого работник получит: 50 000 + 16 000 = 66 000 рублей.

Виды сдельной оплаты труда

В зависимости от форм начисления различают сдельную зарплату:

прямую, которая начисляется в соответствии с заранее установленной тарифной ставкой (окладом), определяемой в соответствии с разрядом работы, и нормами выработки или нормами времени, приходящимися на выполнение данной работы. Формула расчета сдельной оплаты труда:

В которой под обозначением Зрас предусматривают индивидуальную сдельную расценку (руб/шт.),

Под Nфакт – число фактически выполненных в течение расчётного периода работ (шт.),

Под m – число наименований (видов) выполненных работ.

При этом при расчёте индивидуальной сдельной расценки на единицу работы часовую тарифную ставку разряда выполняемой работы либо умножают на норму времени за единицу работы (нормо-час), либо делят на норму выработки за единицу времени (шт./час).

Саму же часовую тарифную ставку, лежащую в основе определения расценки, рассчитывают, умножая часовую тарифную ставку сдельщика первого разряда (руб.) на тарифный коэффициент соответствующего разряда.

При этом первый показатель определяется путём деления месячного размера оплаты труда (равного или, если то позволяет финансовое положение организации, значительно превышающего МРОТ) на месячный фонд времени одного работника, второй – берётся из действующей Единой тарифной сетки (ЕТС) либо разрабатывается в соответствии с тарифной сеткой организации;

сдельно-премиальную, подразумевающую не только начисление зарплаты, но и дополнительную выплату премий за достижение работником определённых количественных либо качественных показателей работы: перевыполнение плана.

Снижение отходов при производстве, производство без брака и т.д. При определении данных показателей учитываются их польза для деятельности организации, характер труда работника, сложность плановых работ. Рассчитывается такая зарплата по формуле

При этом под Кпр понимают установленную величину премиальных доплат (%);

сдельно-прогрессивную, когда результат труда работника, не выбивающийся за пределы заранее установленных исходных норм, оплачивается по прямым сдельным расценкам, но если работник перевыполняет нормы, оплата его труда повышается согласно принятой в организации шкале (руб./шт.).

При этом фактические временные затраты сопоставляются с нормами временных затрат, предусмотренных на выполнение работ за расчетный период. Рассчитывается такая плата по формуле:

в которой под Nбаз понимают исходную норму (базу) шт.,

Под Зрас – повышенную расценку, учитывающую увеличение расценки за перевыполнение исходной нормы согласно с принятой организацией шкалой (шт.).

косвенную, к которой прибегают, если работник не связан непосредственно с производством товаров и услуг, однако без его работы обеспечить нормальное их производство невозможно. Чаще всего сдельная косвенная зарплата начисляется сотрудникам обслуживающих и вспомогательных производств и напрямую зависит от зарплат сотрудников основного производства.

Либо умножая зарплату сотрудника вспомогательного персонала, рассчитанную по временной системе, на средний коэффициент выполнения норм обслуживаемыми сотрудниками основного производства. Либо умножая зарплату обслуживаемых сотрудников основного производства, рассчитанную по сдельным расценкам. На процент. Идущий сотруднику вспомогательного персонала в соответствии с коллективным (трудовым) договором.

В том случае, когда возникает необходимость выполнить определённый объём работ в кратчайшие сроки, прибегают к аккордной системе начисления сдельной заработной платы. То есть устанавливается плата не за проведение какой-либо отдельной операции, а за проведением поставленного перед коллективом определённого аккордного задания.

Естественно расчет сдельной заработной платы опирается на принятую в организации документацию.

Преимущества и недостатки

Как и любая форма оплаты труда, сдельная оплата труда обладает целым рядом преимуществ и недостатков. Приведем ключевые достоинства сдельной оплаты труда:

- Она выступает хорошей формой мотивации персонала для повышения эффективности труда. В результате на предприятии может повыситься производительность и вырастет объем труда, а, следовательно, улучшатся экономические показатели.

- Снижение экономических рисков для предприятия, так как сотрудник получит за свою работу такую зарплату, которая будет прямо соответствовать принесенному доходу от деятельности работника.

- Возможность отслеживания индивидуальных результатов работы.

- Сдельная форма является справедливым способом начисления заработка и снижает затраты на неквалифицированный труд. Например, при окладной системе работники на одной должности получат одинаковые доходы при разной результативности.

- Данная система оплаты упрощает кадровую политику и ведет к высокому уровню саморегулирования. Является толчком к саморазвитию работников и раскрытию их потенциала.

- Работникам нет необходимости искать подработки на стороне: достаточно увеличить объем выработки на предприятии.

Между тем сдельная оплата труда на практике применяется не столь активно, что связано с ее недостатками. Очевидными минусами сдельной формы оплаты труда являются:

- Низкая мотивация сотрудников к командной деятельности. При сдельной форме оплаты сотрудники больше нацелены на индивидуальную работу.

- Необходимость обеспечения бесперебойного обеспечения сотрудников необходимыми материалами.

- Сложность учета вклада работника из-за влияния дополнительных факторов.

- Более высокая текучесть кадров. Сотрудники обычно не заинтересованы в долгосрочной работе и нацелены на краткосрочные результаты. Данный недостаток можно нивелировать, если ввести надбавки и премии за стаж.

- Риски переработки, когда объемы произведенной продукции невозможно реализовать на рынке.

- Увеличение производительности ведет к уменьшению качества продукции и приводит к большему износу оборудования. От данного недостатка можно избавиться, если ввести на предприятии производственный контроль.

- Неприменимость указанной формы для отдельных сфер деятельности. Например, для маркетологов.

- Возможности нарушения норм безопасности.

- Стремление сотрудников увеличить свои производственные показатели может негативно отобразиться на их психоэмоциональном состоянии.

- Возможность конфликтов между сотрудниками при подсчете объема произведенной продукции (оказанных услуг).

- Отсутствие экономии на расходных материалах.

Таким образом, при выборе формы оплаты труда руководству необходимо учитывать комплекс преимуществ и недостатков. В одной компании сдельная оплата труда приведет к росту эффективности, а в другой – только усложнит процесс начисления зарплаты и увеличит затраты на оплату труда.