Источники финансового права

Так как финансовое право тесно взаимосвязано с государством, то в каждой стране источники будут разные. В Российской Федерации это правовые акты, которые юридически закреплены на бумаге и сформированы представителями исполнительных органов государственной власти и местного самоуправления.

Нормативные документы, в которых могут быть представлены финансовые права:

- Конституция РФ.

- Законы о местном самоуправлении, банках, предприятиях и предпринимательской деятельности.

- Указы президента РФ.

- Акты государственно-кредитных органов.

- Постановления правительства РФ.

- Указы субъектов РФ.

- Акты органов исполнительной власти.

Методы финансового права

С помощью метода регулирования государство осуществляет правовое воздействие на общественные отношения между субъектами. Методы финансового права направлены на воздействие поведения участников финансовых отношений посредством определения их прав и обязанностей.

В финансовом праве выделяют 2 основных метода правового регулирования. Рассмотрим каждый из них подробно.

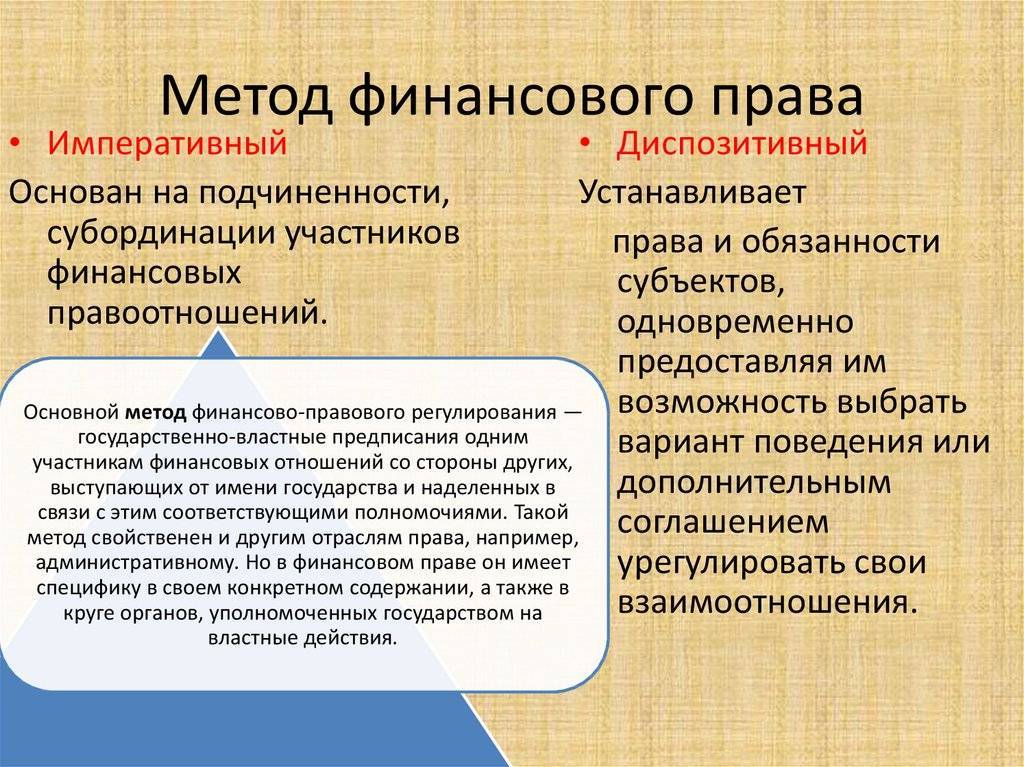

Государственно-властный

Государственно-властный метод (второе название – императивный) осуществляется государственными органами и их должностными лицами с применением юридических, правовых норм, которые прописаны в административных актах.

Характерными чертами императивного метода являются следующие аспекты:

- Форма – предписания государства выражаются в одностороннем акте. То есть, у субъектов финансового права нет возможности выбирать, желают или не желают они соблюдать прописанные условия.

- У субъектов практически полностью отсутствует выбор поведения.

- Все участники не вправе отступать от исполнения предписанных обязанностей.

- Предписанные права и обязанности порождены государством и вытекают только из юридических, нормативных документов, которые регулируют данные отношения.

- Неисполнение обязанностей одной из сторон влечет за собой юридическую ответственность. Как правило, она будет административной или уголовной.

- В правовых отношениях ясно и четко формулируются обязанности и поведение двух сторон.

Стоит отметить, что основным считается императивный метод. Именно он чаще всего стоит в основе финансового права и регулирует большую часть финансовых отношений в государстве.

Финансово-договорный

В противовес государственно-властного метода стоит финансового договорный. Его появление обусловлено публичностью и финансовой значимостью финансового права, а также тем, что в финансовые отношения могут вступать между собой отдельные субъекты государства. Второе название – диспозитивный метод.

Характерными чертами диспозитивного метода являются следующие аспекты:

Обязанности и права двух сторон формируются за счет двух источников: нормативного акта, который регулирует данное правоотношение, и договора, который заключается между сторонами

При этом важно учитывать, что эти документы не должны конфликтовать между собой, а нормативный документ всегда наиболее высшую юридическую силу.

Регулирующее воздействие государства осуществляется за счет побуждения с использованием материальных, экономических стимулов.

Права и обязанности каждой из сторон наиболее уравновешены. Это говорит о том, что нет наиболее уравновешенной системы по типу «власть и подчинения», которая лежит в основе императивного метода.

Отношения двух сторон могут дополняться взаимной ответственностью, которая лежит в основе договорного характера.

Финансовый договор, который лежит в основе диспозитивного метода, обладает следующими характеристиками:

- По своей структуре это вертикальный договор, где нет равноправия в гражданско-правовом смысле.

- Одной из сторон выступает либо государство, либо учреждение, которое может косвенно представлять интересы страны.

- Договор опосредует отношения, возникающие в процессе финансовой деятельности.

- Объектом договора всегда выступают денежные средства, аккумулируемые государством.

Дополнительные

Некоторые специалисты выделяют в системе финансового права также дополнительные (не основные) методы. В числе самых распространенных способов считают:

- Метод согласования – используется для решения вопросов, которые возникают между двумя представителями органов государственной власти.

- Метод рекомендаций – используется для того, чтобы субъекты финансового права могли вносить свое мнение перед представителями органов государственной власти.

Единство системы государственных финансов

Один из отличительных признаков, которым характеризуется российская бюджетная система: отрасли финансового права в ней функционируют вне зависимости от уровня – федерального, регионального или муниципального – в целом по единым схемам. Подобная модель свойственна не для всех государств. Например, в США, другой стране федеративного типа, бюджеты штатов в достаточной степени независимы от центра.

Таким образом, российская бюджетная система, а также смежные с ней институты в виде государственных фондов функционируют по единым принципам. Также механизмы, в рамках которых они взаимодействуют с предприятиями на федеральном, региональном или муниципальном уровне, организованы в рамках схожих схем.

На практике единство российской системы государственных финансов может также прослеживаться в аспекте выраженной зависимости бюджетов многих регионов и муниципалитетов от мер поддержки, оказываемых со стороны федерального центра. Речь идет о дотациях, субсидиях, субвенциях или же, например, государственных кредитах. Также Бюджетный кодекс РФ предполагает достаточно широкий спектр налоговых отчислений в пользу местных бюджетов согласно заложенным в законодательстве нормативам. То есть, взимая налоги и сборы, которые относятся к региональным и федеральным, местная власть вправе рассчитывать на возврат части внесенных в казну налогоплательщиками средств. Кроме того, есть налоги, которые, в силу отнесения к типу местных, полностью остаются в распоряжении муниципалитета.

При этом процессы, выражающиеся в заметной вертикальной финансовой интеграции российских административно-политических субъектов, происходят в соответствии с Конституцией РФ, хотя муниципальное управление в РФ и отделено от государственного. Данная система, как полагают многие эксперты, сложилась главным образом по причине неравномерности экономического развития субъектов РФ в силу региональной специализации многих отраслей экономики. В результате политический центр должен предпринимать усилия для обеспечения справедливого распределения национальных финансовых резервов по регионам.

↑мЮСЙЮ ТХМЮМЯНБНЦН ОПЮБЮ

яСЫЕЯРБНБЮМХЕ Х ПЮГБХРХЕ ТХМЮМЯНБНЦН ОПЮБЮ ЙЮЙ НРПЮЯКХ ОПЮБЮ НАСЯКНБХКН БНГМХЙМНБЕМХЕ Х ПЮГБХРХЕ НДМНХЛЕММНИ ОПЮБНБНИ МЮСЙХ. мЮСЙЮ ТХМЮМЯНБНЦН ОПЮБЮ ХГСВЮЕР Х НАЗЪЯМЪЕР МНПЛШ, ЙНРНПШЛХ НОПЕДЕКЪЕРЯЪ ОСАКХВМЮЪ ТХМЮМЯНБЮЪ ДЕЪРЕКЭМНЯРЭ, Ю РЮЙФЕ ОПЮБННРМНЬЕМХЪ, БНГМХЙЮЧЫХЕ ЛЕФДС ЦНЯСДЮПЯРБНЛ, НПЦЮМХГЮЖХЪЛХ Х ЦПЮФДЮМЮЛХ.

нДМХЛ ХГ ОПЕДЛЕРНБ ХЯЯКЕДНБЮМХЪ МЮСЙХ ТХМЮМЯНБНЦН ОПЮБЮ ЪБКЪЧРЯЪ ТХМЮМЯНБН-ОПЮБНБШЕ МНПЛШ. пЮГБХРХЕ ТХМЮМЯНБНЦН ГЮЙНМНДЮРЕКЭЯРБЮ ДНКФМН НОХПЮРЭЯЪ МЮ МЮСЙС ТХМЮМЯНБНЦН ОПЮБЮ. оПХ ЩРНЛ МЮСЙЮ ТХМЮМЯНБНЦН ОПЮБЮ, ЙЮЙ РЕНПХЪ, ДНКФМЮ ОПЕДЯРЮБКЪРЭ ЯНАНИ МЕВРН ОНЯРНЪММНЕ, РБЕПДН СЯРЮМНБХБЬЕЕЯЪ, УНРЪ Х МЕ КХЬЕММНЕ РЕУ ЩКЕЛЕМРНБ ПЮГБХРХЪ, ЙНРНПШЕ МЕНАУНДХЛШ ЙЮФДНИ МЮСЙЕ.

мЮСЙЮ ТХМЮМЯНБНЦН ОПЮБЮ НЙЮГШБЮЕР ЯБНЕ БКХЪМХЕ МЕ РНКЭЙН МЮ ПЮГБХРХЕ ТХМЮМЯНБНЦН ГЮЙНМНДЮРЕКЭЯРБЮ, МН Х МЮ ТХМЮМЯНБН-ОПЮБНБШЕ НРМНЬЕМХЪ. р.я. еПЛЮЙНБЮ СЙЮГШБЮКЮ, ВРН МЮСЙЮ ТХМЮМЯНБНЦН ОПЮБЮ МЕ РНКЭЙН ОПХГБЮМЮ ХЯЯКЕДНБЮРЭ ПЮГКХВМШЕ ЦПСООШ ЩЙНМНЛХВЕЯЙХУ НРМНЬЕМХИ Б НАКЮЯРХ ТХМЮМЯНБНИ ДЕЪРЕКЭМНЯРХ ЦНЯСДЮПЯРБЮ, МН Х ЮЙРХБМН ЯОНЯНАЯРБНБЮРЭ ХУ ОНЯРНЪММНЛС ЯНБЕПЬЕМЯРБНБЮМХЧ. й.р. щЕАЕПЦ Б ЩРНЛ НРМНЬЕМХХ ОНДВЕПЙХБЮК, ВРН « МЮСЙЮ Х ОПЮЙРХВЕЯЙЮЪ ФХГМЭ ДНКФМШ ДНОНКМЪРЭ ДПСЦ ДПСЦЮ; АШКН АШ ГЮАКСФДЕМХЕЛ ДСЛЮРЭ, ВРН НДМЮ ЛНФЕР НАУНДХРЭЯЪ АЕГ ДПСЦНИ… гЮДЮВЮ ОПЮЙРХЙХ ЯНЯРНХР Б ОПХЛЕМЕМХХ НАЫХУ ОПХМЖХОНБ, ОПХГМЮММШУ ГЮ БЕПМШЕ, Й ЙНМЙПЕРМШЛ ЯКСВЮЪЛ Х Б СЙЮГЮМХХ РЕНПХХ ОПЕДЕКНБ БНГЛНФМНЦН Х ДНЯРХФХЛНЦН».

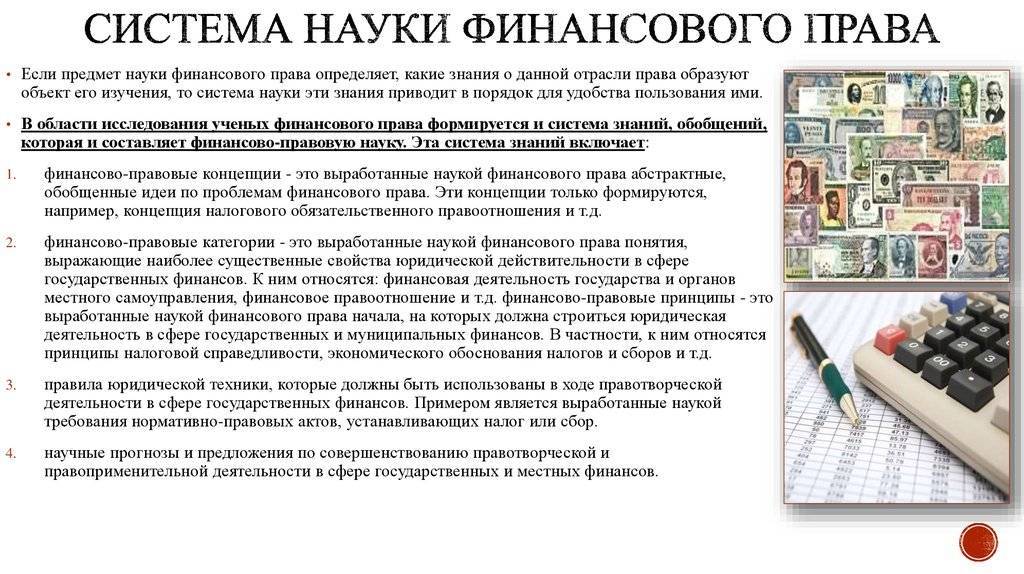

тХМЮМЯНБН-ОПЮБНБЮЪ МЮСЙЮ ГЮ ДНКЦХИ ОЕПХНД ЯБНЕЦН ПЮГБХРХЪ БШПЮАНРЮКЮ ОНМЪРХЪ, БШПЮФЮЧЫХЕ МЮХАНКЕЕ ЯСЫЕЯРБЕММШЕ ЯБНИЯРБЮ ЧПХДХВЕЯЙНИ ДЕЪРЕКЭМНЯРХ Б НАКЮЯРХ ОСАКХВМШУ ТХМЮМЯНБ. щРХ ОНМЪРХЪ – ЙЮРЕЦНПХХ БНЬКХ МЕНРЗЕЛКЕЛНИ ВЮЯРЭЧ Б ЯХЯРЕЛС ГМЮМХИ, ЯНЯРЮБКЪЧЫХУ ТХМЮМЯНБН – ОПЮБНБСЧ МЮСЙС. нМХ НАПЮГСЧР ЕЕ НЯМНБМНЕ РЕНПЕРХВЕЯЙНЕ ЪДПН, НЯМНБС МЮСЙХ ТХМЮМЯНБНЦН ОПЮБЮ.

й.я. аЕКЭЯЙХИ Б ЯБНЕИ ГЮЛЕВЮРЕКЭМНИ ПЮАНРЕ Н ПЮГБХРХХ ТХМЮМЯНБНЦН ОПЮБЮ «тХМЮМЯНБНЕ ОПЮБН: МЮСЙЮ, ХЯРНПХЪ, АХАКХНЦПЮТХЪ» БОЕПБШЕ ОПЕДКНФХК Б ЙЮВЕЯРБЕ ЯЮЛНЯРНЪРЕКЭМНЦН ЙНЛОНМЕМРЮ ОПЕДЛЕРЮ МЮСЙХ ТХМЮМЯНБНЦН ОПЮБЮ БШДЕКЪРЭ ХЯЯКЕДНБЮМХЕ ТХМЮМЯНБН-ОПЮБНБШУ ЙЮРЕЦНПХИ (ОНМЪРХИ). нМ ОНДВЕПЙХБЮЕР, ВРН МЮСЙЮ ТХМЮМЯНБНЦН ОПЮБЮ УЮПЮЙРЕПХГСЕРЯЪ РЕЛ, ВРН ЕЕ ЯНДЕПФЮМХЕ НАПЮГСЕР ЯХЯРЕЛЮ ЯБЪГЮММШУ Х ЯЙННПДХМХПНБЮММШУ НЯМНБМШУ ЙЮРЕЦНПХИ РХОЮ “ЦНЯСДЮПЯРБЕММШЕ ТХМЮМЯШ”, “ТХМЮМЯНБЮЪ ДЕЪРЕКЭМНЯРЭ ЦНЯСДЮПЯРБЮ”, “ТХМЮМЯНБШЕ ЮЙРШ”, “ТХМЮМЯНБН-ОПЮБНБШЕ МНПЛШ” Х Р.Д. б ЩРХУ ОНМЪРХЪУ БШПЮФЕМН ЦКЮБМНЕ, ЯСЫМНЯРМНЕ, ВРН УЮПЮЙРЕПХГСЕР ТХМЮМЯНБН-ОПЮБНБСЧ ДЕИЯРБХРЕКЭМНЯРЭ. сЯРЮМНБКЕМХЕ ВЕРЙНИ ЙЮРЕЦНПХЮКЭМНИ ЯХЯРЕЛШ ЯНГДЮЕР Б МЮСЙЕ ТХМЮМЯНБНЦН ОПЮБЮ РНР ТСМДЮЛЕМР, МЮ ЙНРНПНЛ БНГЛНФМШ ДЮКЭМЕИЬХЕ ХЯЯКЕДНБЮМХЪ Х ОНХЯЙХ. нРЯЧДЮ, ОН ЛМЕМХЧ й.я. аЕКЭЯЙНЦН, БШРЕЙЮЕР ЛЕРНДНКНЦХВЕЯЙЮЪ ЖЕММНЯРЭ ЙЮРЕЦНПХИ МЮСЙХ ТХМЮМЯНБНЦН ОПЮБЮ, МЕНАУНДХЛНЯРЭ ХУ ОПХЛЕМЕМХЪ Й ХЯЯКЕДНБЮМХЧ ТХМЮМЯНБН-ОПЮБНБШУ ПЕЮКХИ.

й БЮФМЕИЬХЛ ЙЮРЕЦНПХЪЛ ТХМЮМЯНБНЦН ОПЮБЮ ЛНФМН НРМЕЯРХ РЮЙФЕ ОНМЪРХЪ АЧДФЕР (ЯНЯРЮБКЕМХЕ ОПНЕЙРЮ ТЕДЕПЮКЭМНЦН АЧДФЕРЮ НЯСЫЕЯРБКЪЕРЯЪ лХМХЯРЕПЯРБНЛ тХМЮМЯНБ пт), АЧДФЕРМШИ ОПНЖЕЯЯ, ТХМЮМЯНБШИ ЙНМРПНКЭ Х ДПСЦХЕ.

хЯЯКЕДНБЮМХЧ БЮФМЕИЬХУ ЙЮРЕЦНПХИ ТХМЮМЯНБНЦН ОПЮБЮ, Б ВЮЯРМНЯРХ, ЙЮРЕЦНПХИ « ТХМЮМЯШ» Х «ТХМЮМЯНБЮЪ ДЕЪРЕКЭМНЯРЭ ЦНЯСДЮПЯРБЮ» СДЕКЪЕР БМХЛЮМХЕ Х л.т. хБКХЕБЮ Б ПЮАНРЕ «йЮРЕЦНПХЪ «ТХМЮМЯШ» Х «ТХМЮМЯНБЮЪ ДЕЪРЕКЭМНЯРЭ ЦНЯСДЮПЯРБЮ» Б МЮСЙЕ ТХМЮМЯНБНЦН ОПЮБЮ».

аЕГ ОПЮБХКЭМНЦН Х НЯМНБЮРЕКЭМНЦН ГМЮМХЪ МЮСЙХ ТХМЮМЯНБНЦН ОПЮБЮ Х ТХМЮМЯНБНЦН ОПЮБЮ МЕБНГЛНФМН ПЮЖХНМЮКЭМНЕ БЕДЕМХЕ ТХМЮМЯНБНЦН УНГЪИЯРБЮ. дКЪ ТХМЮМЯНБНЦН СОПЮБКЕМХЪ МЕДНЯРЮРНВМН НДМХУ ОПЮЙРХВЕЯЙХУ ГМЮМХИ, Ю МЕНАУНДХЛН НАПЮРХРЭЯЪ Й НАЫХЛ МЮСВМН-ТХМЮМЯНБШЛ ОНКНФЕМХЪЛ. щРХЛ Х НОПЕДЕКЪЕРЯЪ ГМЮВЕМХЕ МЮСЙХ ТХМЮМЯНБНЦН ОПЮБЮ Б ЯХЯРЕЛЕ ДПСЦХУ МЮСЙ.

Функции государства в национальной финансовой системе

Каковы основные функции, посредством которых государство участвует в управлении национальными финансами? Главным образом они сводятся к тому, чтобы формировать некие денежные фонды, распределять их, а также эффективным образом использовать. Цель — обеспечение стратегических задач, связанных, как мы уже сказали выше, с развитием национальной хозяйственной системы и социума, а также с обеспечением политического суверенитета (в том числе и посредством совершенствования системы национальной обороны).

Финансовые функции государства, таким образом, играют важнейшую роль в аспекте социального развития. Это может выражаться в справедливом, отражающем объективные потребности тех или иных отраслей распределении бюджетных средств, корректной расстановке приоритетов в финансировании. Государство также может быть субъектом предоставления тех или иных налоговых преференций, кредитов по более низким, чем при обращении к частным банкам, ставкам, способствуя тем самым развитию стратегически значимых отраслей национальной хозяйственной системы.

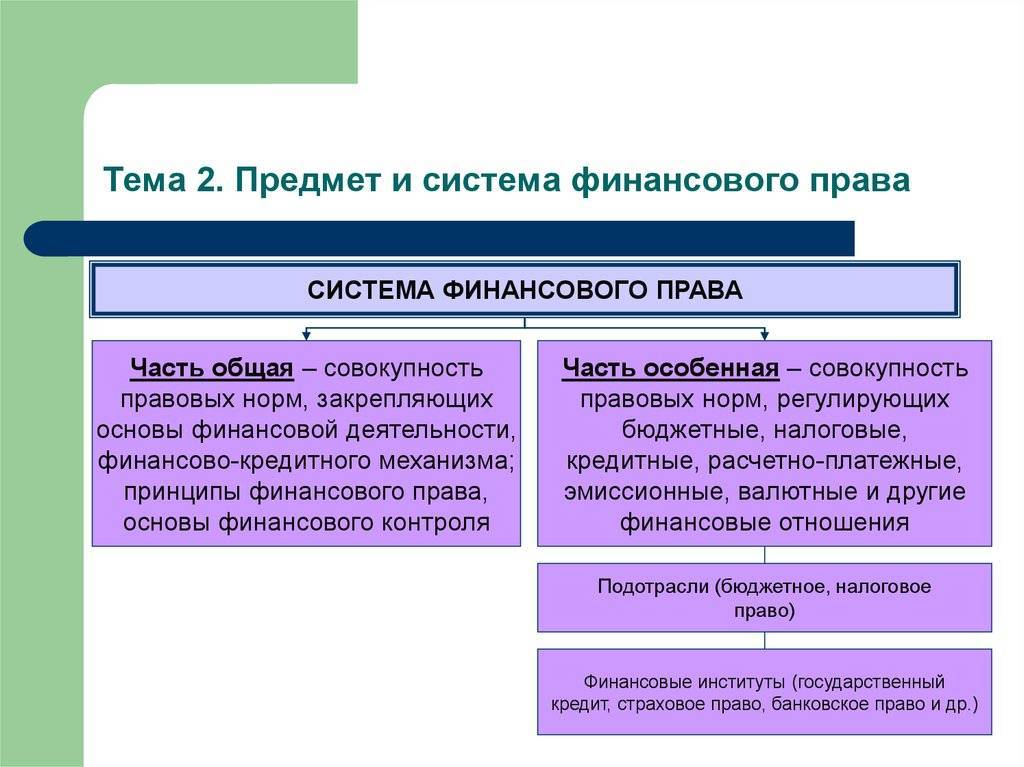

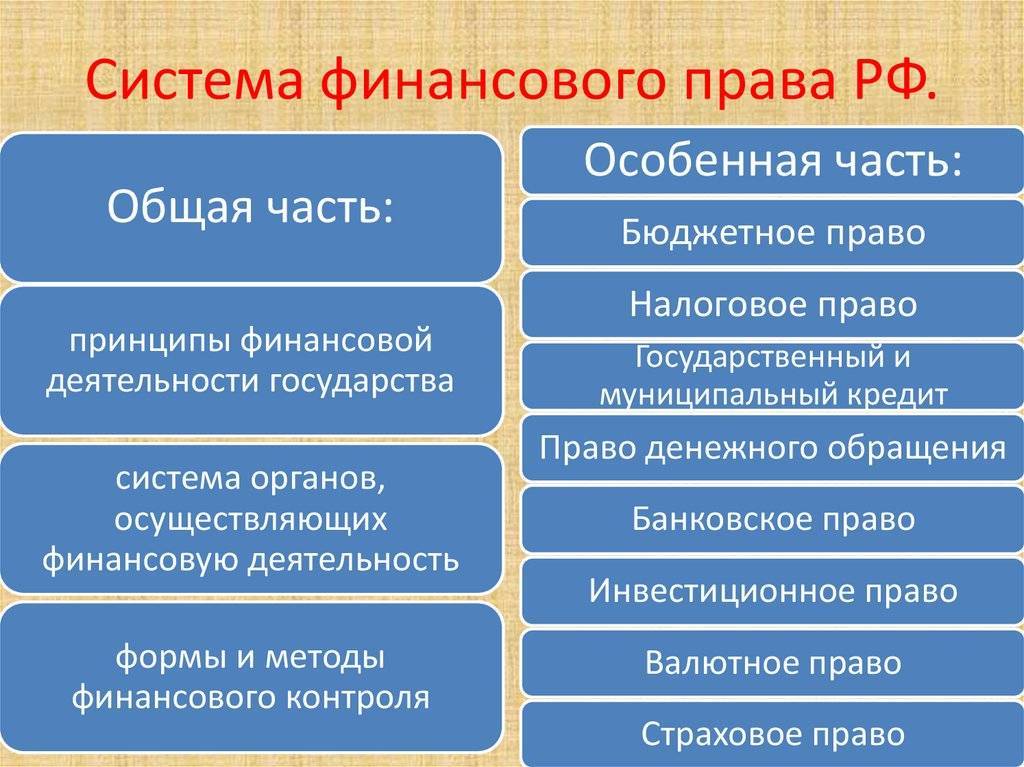

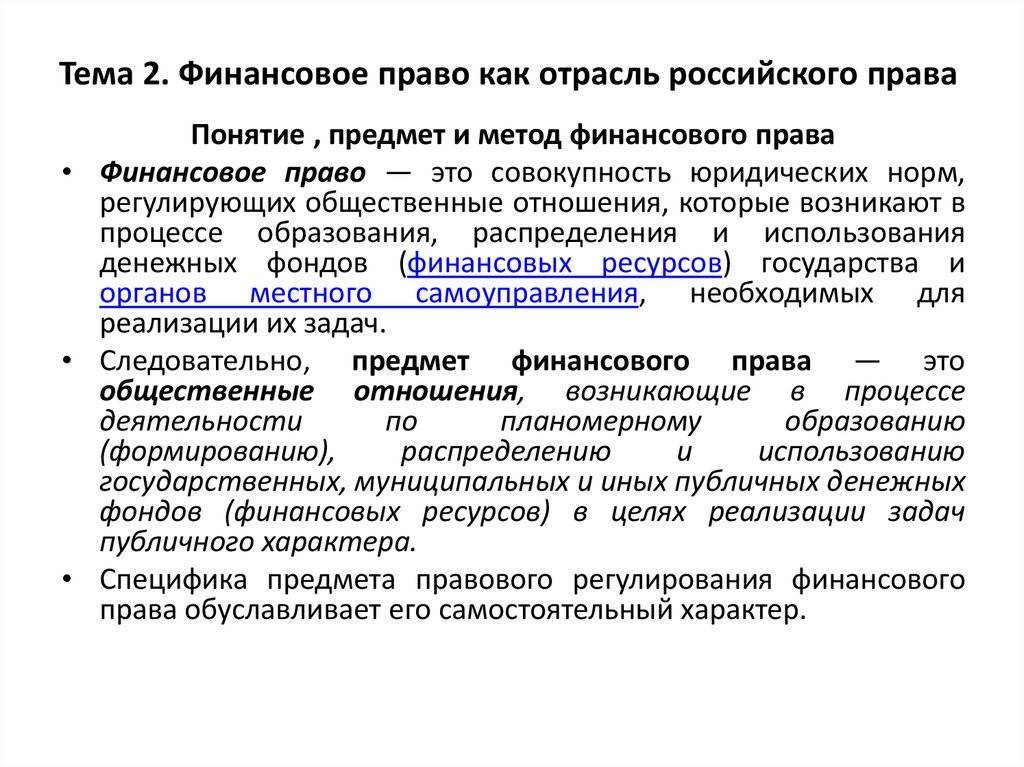

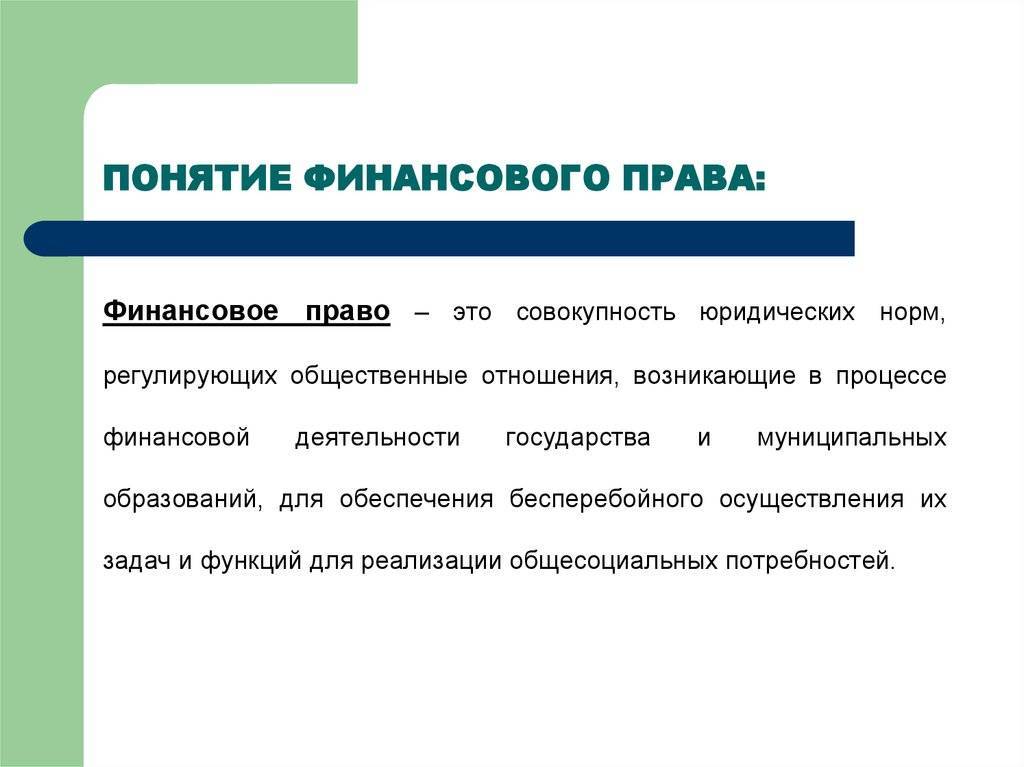

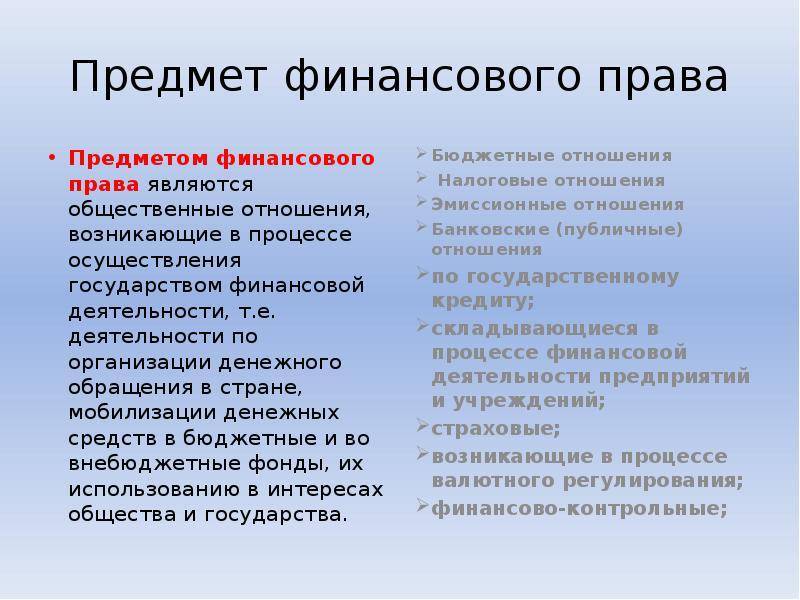

Понятие «финансовое право»

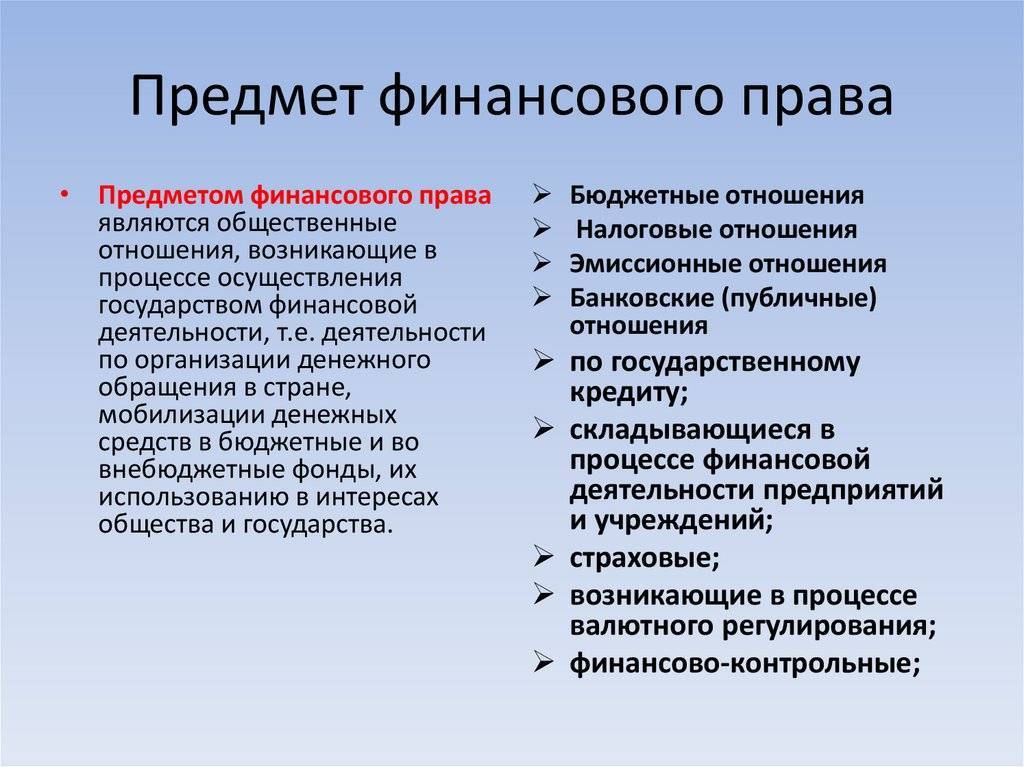

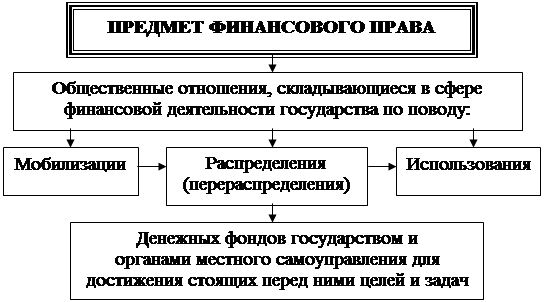

Финансовое право представляет собой объединение юридических норм, которые регулируют общественные отношения в процессе финансовой деятельности как отдельного государства, так и его субъектов.

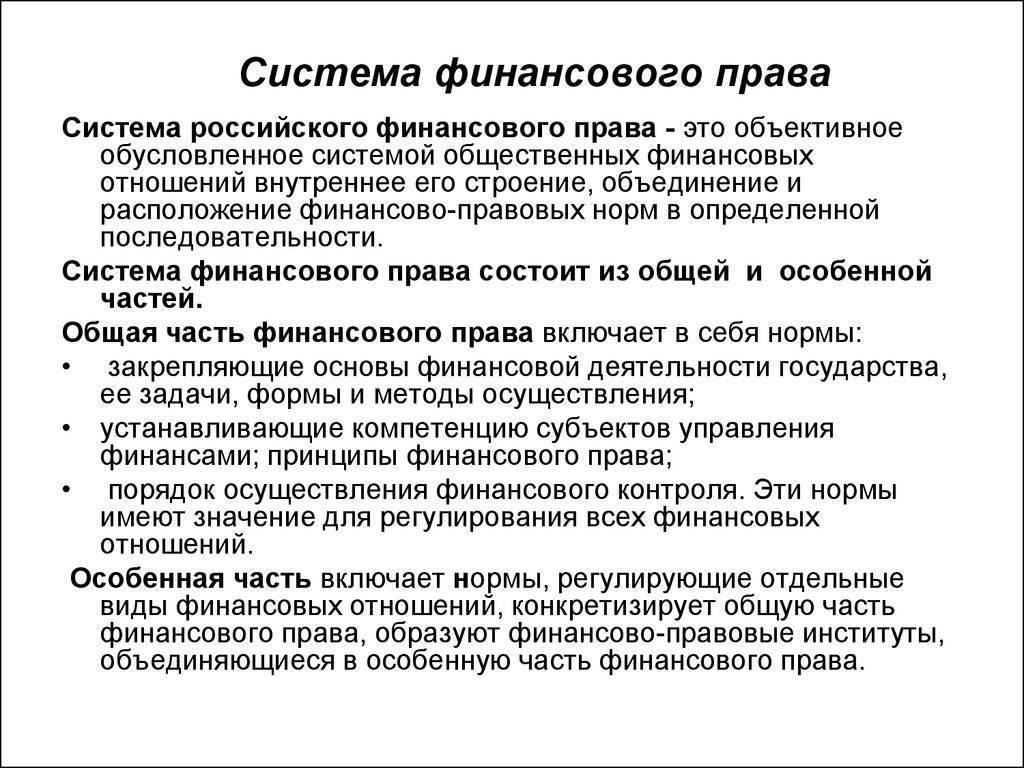

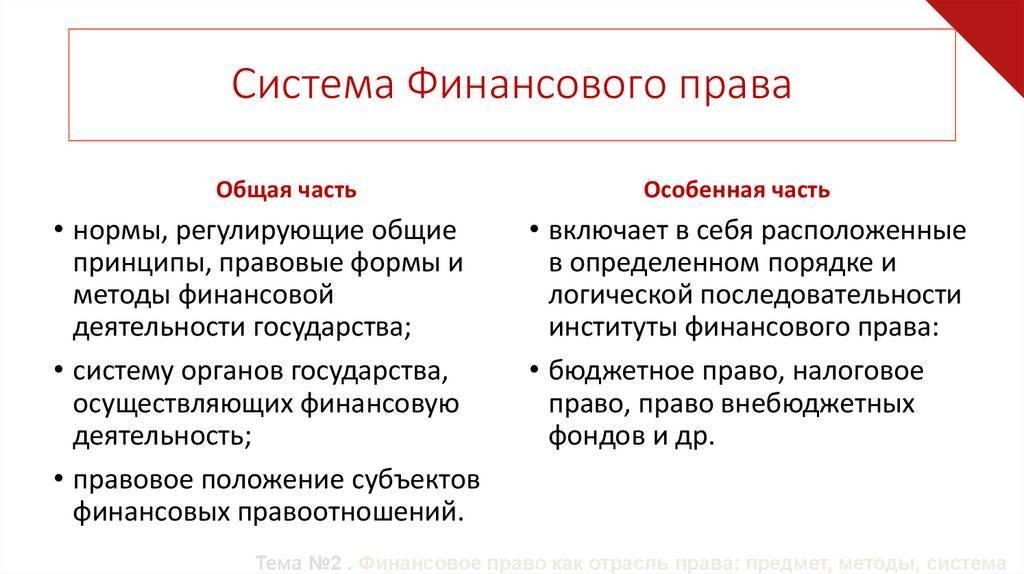

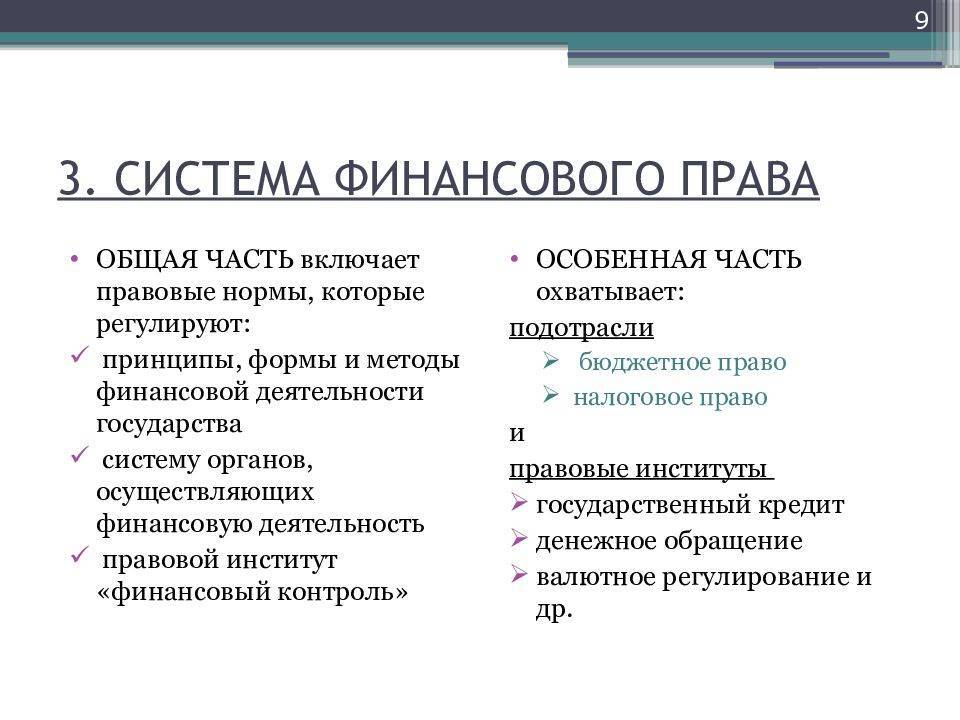

На данный момент, дисциплина «финансовое право раскладывают на две части – общую и особенную.

Общая часть включает следующие аспекты:

- Финансово-правовую ответственность сторон.

- Финансовую деятельность государства и всех муниципальных учреждений, которые ему подчинены.

- Вопросы регулирования финансового контроля в государстве.

- Нормы, которые регулируют общие принципы, нормы и все виды финансовых правоотношений.

Особенная часть – это институты, которые регулируют работу всей финансовой системы. В их число входит:

- Бюджетный.

- Налоговый.

- Банковского и небанковского кредитования.

- Страховой.

- Денежного и валютного обращения.

- Деятельность на рынке ценных бумаг.

Финансовая система выполняет важнейшие функции в государстве. Рассмотрим их ниже:

- Распределение и перераспределение общественного продукта между населением.

- Контроль за удовлетворением потребностей общества.

- Обеспечение безопасности страны за счет удовлетворения социальных нужд.

То есть, нельзя говорить, что в основе финансового права лежит лишь денежные отношения. Эта дисциплина считается сложной и включает в себя множество аспектов и элементов взаимоотношений как между субъектами государства, так и между отдельными странами.

Чтобы отличить, какие ситуации регулируют финансовое право, а какие нет, необходимо смотреть на признаки финансовых отношений. Какие они? Рассмотрим ниже:

- Финансовые отношения являются всегда денежными. Это главный признак, который помогает отличить финансовые отношения от других.

- Охрана финансового права субъектов осуществляется государством.

- Носят волевой характер, то есть человек сам решает, хочет или нет он вступать в финансовые отношения.

- Требует обязательного участия государства или муниципального учреждения в лице компетентных органов или должностных лиц.

- Связь между субъектами правоотношений заключается в наличии субъективных прав и юридических обязанностей, которые чаще всего прописаны в договоре.

- В финансовых правоотношениях четко определяются позиция каждой стороны.

Наличие вышеуказанных характерных особенностей дает право говорить о том, что данные отношения могут быть регулированы финансовым правом.

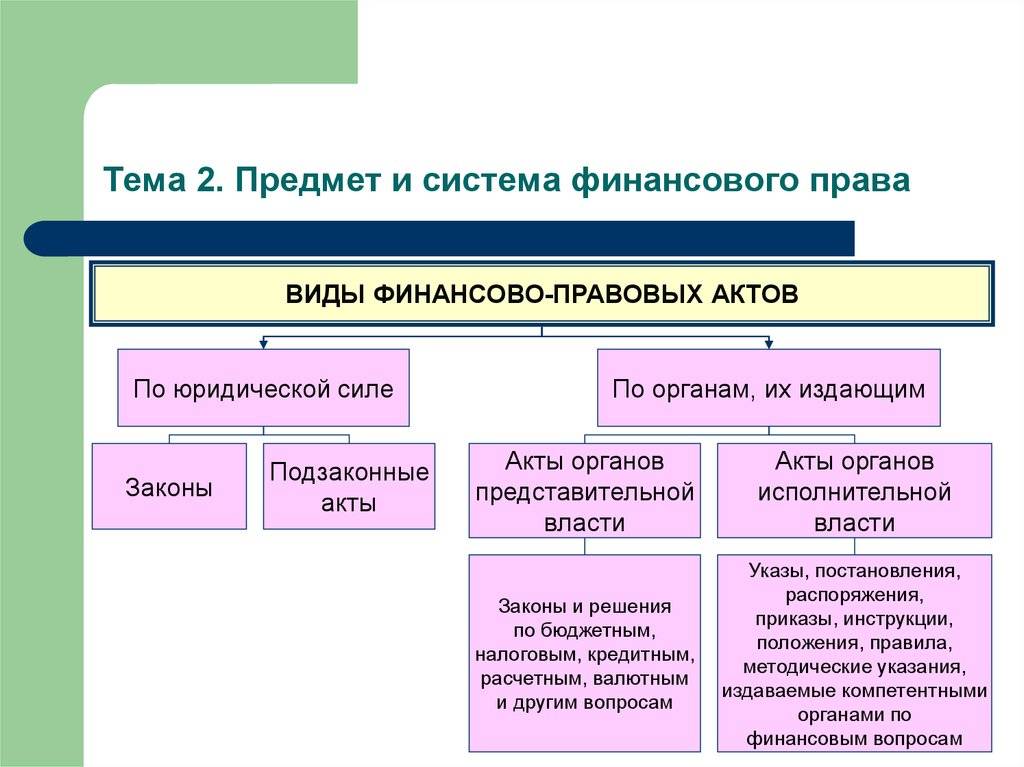

Источники финансового права

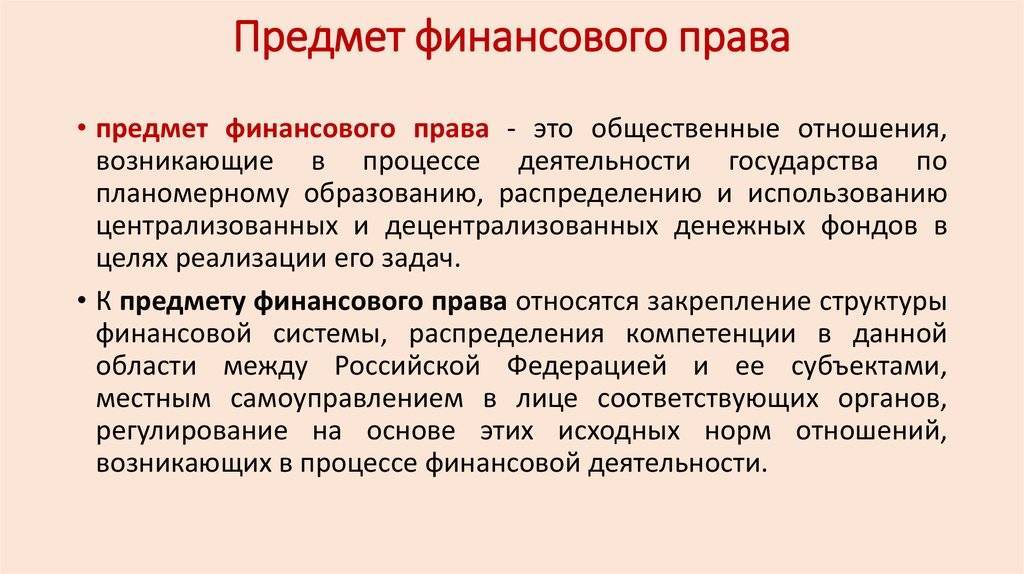

Система финансового права функционирует, таким образом, на основе положений различных нормативных источников. Рассмотрим их специфику. Источники, о которых идет речь — это принятые на уровне государства или муниципалитетов правовые акты, которые включают положения, регулирующие активности тех или иных субъектов в области финансового права. Изучим их основные типы, которые представлены в российской правовой системе.

Самый главный источник, на котором базируется система финансового права Российской Федерации — это Конституция страны. Какие положения данного нормативного акта можно привести в пример? Прежде всего это норма, изложенная в 57-й статье основного закона России, в соответствии с которой каждый гражданин должен платить налоги и сборы, которые установлены законом. Также можно привести в пример норму, содержащуюся в 75-й статье Конституции. В ней дана общая характеристика российской налоговой системе. Данные особенности финансовой отрасли права характерны не только для РФ. Схожие правовые традиции наблюдаются, к примеру, в Беларуси. Можно отметить, что система финансового права РБ также во многом базируется на положениях Конституции. Аналогично основной закон Беларуси дополняют иные правовые источники, по статусу схожие с российскими нормативно-правовыми актами.

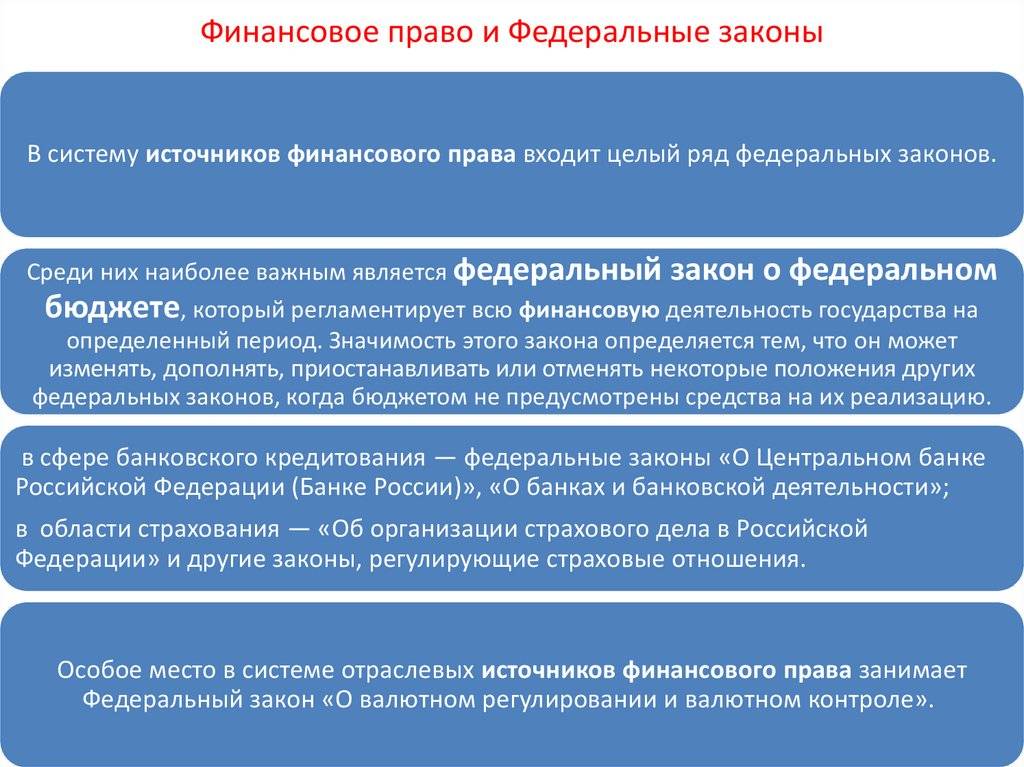

Есть и другие важные источники, благодаря которым функционирует система финансового права РФ. Например, это ФЗ «О Счетной палате», в соответствии с которым должен действовать один из ключевых органов государственного контроля в сфере финансов. В числе важнейших источников, благодаря которым работает система российского финансового права, — Налоговый и Бюджетный кодексы РФ. Также значима роль законов «О налоге на добавленную стоимость» или, например, «О налоге на прибыль», «О финансовых основах местного самоуправления». Для системы российского финансового права важны также и подзаконные правовые акты — Указы Президента и Постановления Правительства.

Вышеперечисленные нормативно-правовые акты приняты на федеральном уровне. Вместе с тем система источников финансового права РФ также включает законы, которые утверждаются в регионах. В частности, в каждом субъекте федерации ежегодно принимается правовой акт, в соответствии с которым должно осуществляться исполнение бюджета.

Характеристика системы финансового права РФ предполагает значимую роль некоторых ведомственных правовых актов. В числе важнейших — письма ФНС, Минфина. При этом ведомственные правовые акты должны утверждаться с целью исполнения законов и подзаконных источников. В ряде случаев возможно применение в качестве источников финансового права локальных нормативных актов на уровне государственных учреждений (например, вузов).

Другой тип источников — международные договоры. Так, например, между Россией и многими другими странами подписаны соглашения, направленные на недопущение двойного сбора налогов с субъектов их уплаты. Международные договоры, если следовать логике 15-й статьи Конституции РФ, входят в российскую правовую систему.

Некоторые эксперты полагают, что в системе российского финансового права все большую значимость начинают приобретать судебные прецеденты. Данные источники не могут считаться нормативно-правовыми актами, подобно тому, как это происходит, например, в США. Вместе с тем де-факто судебные прецеденты, как отмечают многие юристы, выполняют значимую роль в аспекте правоприменительной практики. И потому многие решения в области финансовых процессов, которые, к примеру, приняты Конституционным судом РФ, могут приниматься как фактические источники права наряду с законами и подзаконными актами.

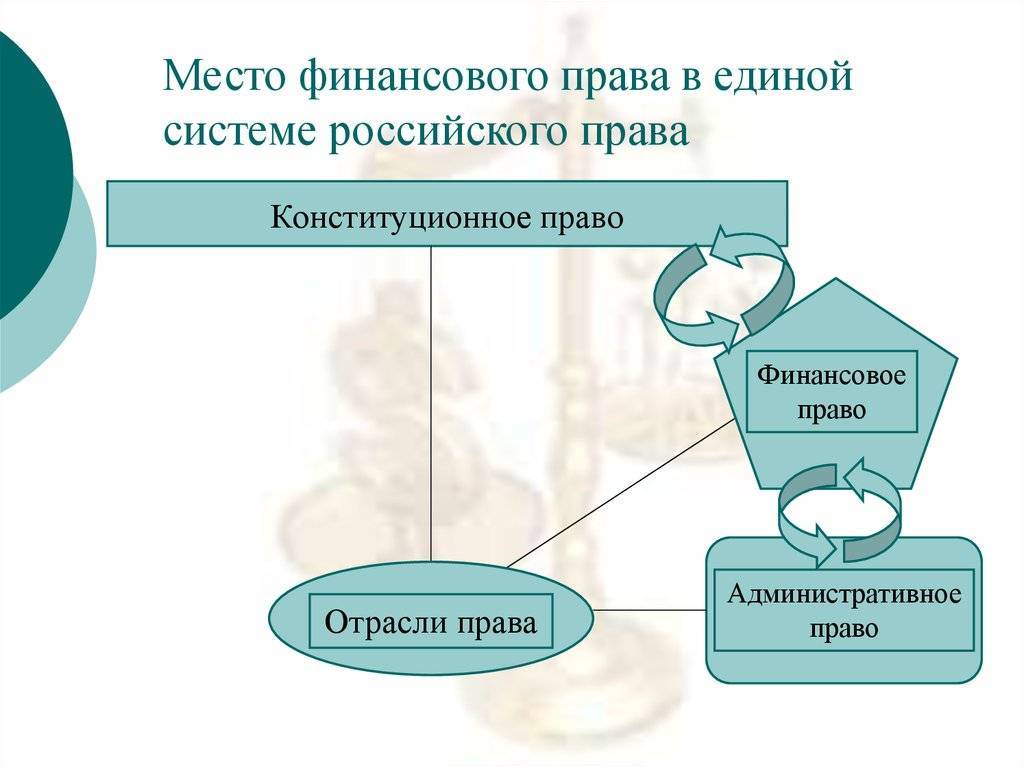

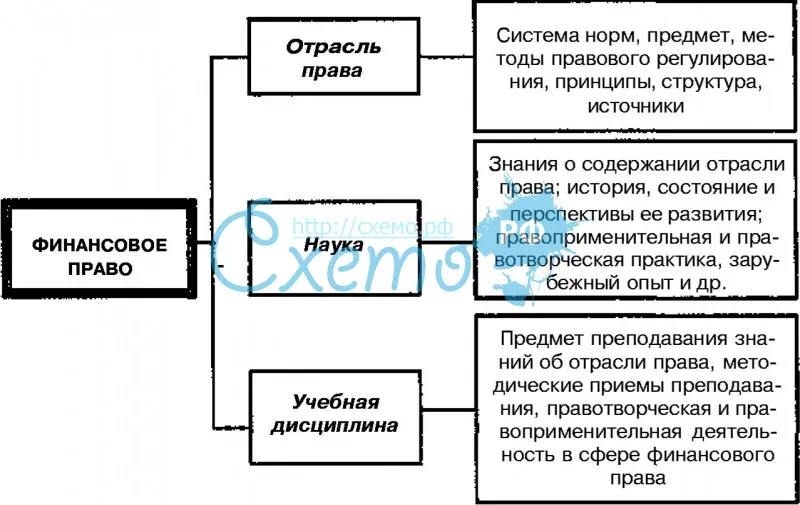

Финансовое право как отрасль права

Финансовое право — это самостоятельная, относительно замкнутая часть системы российского права, которая представляет собой совокупность правовых норм и отличается определенным юридическим своеобразием. Будучи частью системы права, финансовое право характеризуется признаками, которые объединяют эту отрасль права со всеми другими:

- состоит из нормативных предписаний, определяющих поведение субъектов (физических и юридических лиц) в специфической сфере социальной действительности (в сфере финансовой деятельности государства);

- обладает формальной определённостью;

- обладает системностью;

- внешняя форма выражения – законодательство (финансовое);

- обязательность.

Финансовое право состоит из нормативных предписаний, которые определяют поведение субъектов (физических и юридических лиц) в специфической сфере социальной действительности — в сфере финансовой деятельности государства. Например, ст. 3 НК РФ представляет собой предписание, устанавливающее обязанности налогоплательщика уплачивать законно установленные налоги, представлять в налоговый орган налоговые декларации и т.д. По своему содержанию эти предписания являются финансовыми, касаются порядка и размеров платежей в государственную или муниципальную казну, регулирования доходов местных бюджетов, контрольной деятельности ЦБ РФ и т.д.

Для финансового права, как и для других отраслей права (для этой отрасли в особенности), характерна формальная определенность. Эта формальная определенность проявляется в четкости, однозначности и лаконичности законодательных предписаний. Например, ст. 6 БК РФ дает четкие и лаконичные определения наиболее важных бюджетных категорий: бюджета, дефицита бюджета, дотации и т.д. Так, бюджет определяется как «форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Формальная определенность — важнейший признак финансового права, благодаря которому лица, осуществляющие финансовую деятельность, четко знают границы правомерного и неправомерного поведения, свои права и обязанности, несут ответственность.

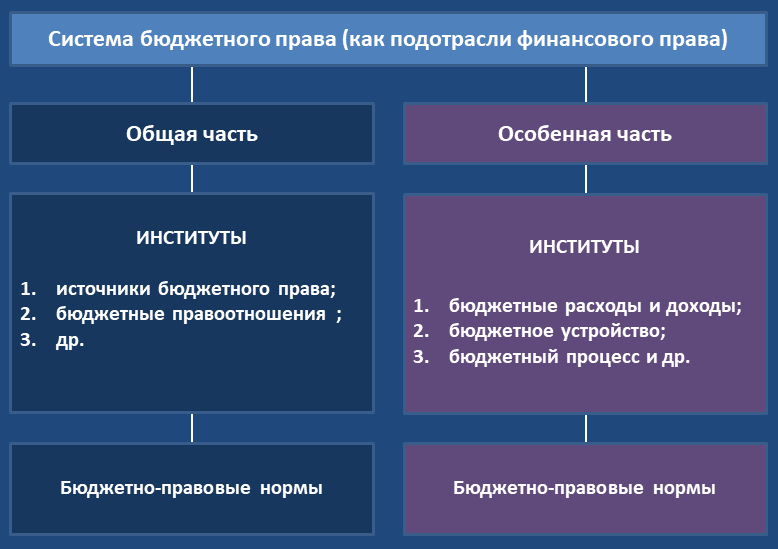

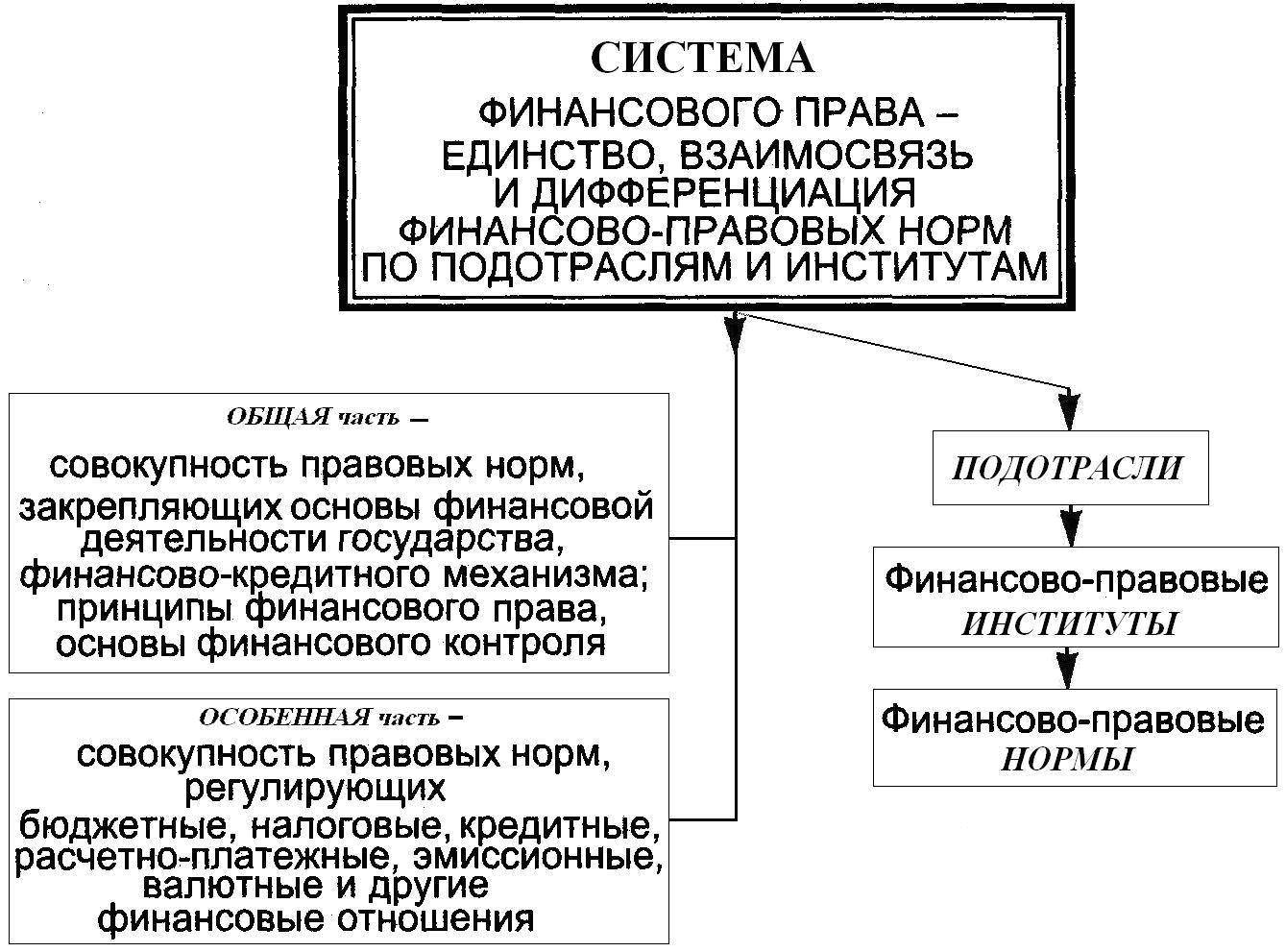

Финансовое право представляет систему норм. Эту систему характеризует высокая степень ее внутренней организации всех финансово-правовых норм в единое целое и вместе с тем их деление на подсистемные образования: подотрасли и правовые институты.

Внешняя форма финансового права выражена в его законодательстве. Финансовому праву, как и другим отраслям российского права, присуща специфическая форма выражения — финансовое законодательство, которое представляет собой весь комплекс нормативных актов, издаваемых органами как законодательной, так и исполнительной власти, содержащих нормы финансового права. Важнейшими из этих актов являются федеральные законы: БК РФ, НК РФ, Закон о Банке России и другие законы и подзаконные акты (Положение о предоставлении субсидий на реформирование региональных и муниципальных финансов, утв. постановлением Правительства РФ от 12 декабря 2007 г. № 859, Положение о Федеральной службе финансово-бюджетного надзора, другие акты Правительства РФ по вопросам финансовой деятельности, а также нормативные приказы и инструкции Минфина России, ЦБ РФ и т.д.).

Нормативные предписания в области финансовой деятельности государства обязательны для тех, кому они адресованы, хотя в большинстве случаев граждане и юридические лица подчиняются им добровольно. Однако если субъекты финансово-правовых отношений нарушают нормативные предписания, обязательность финансового права выражается в применении к ним мер государственного принуждения. Так, в соответствии со ст. 31 НК РФ налоговые органы вправе изымать при проведении налоговых проверок у налогоплательщика документы, свидетельствующие о совершении им налогового правонарушения.

Юридические особенности финансового права:

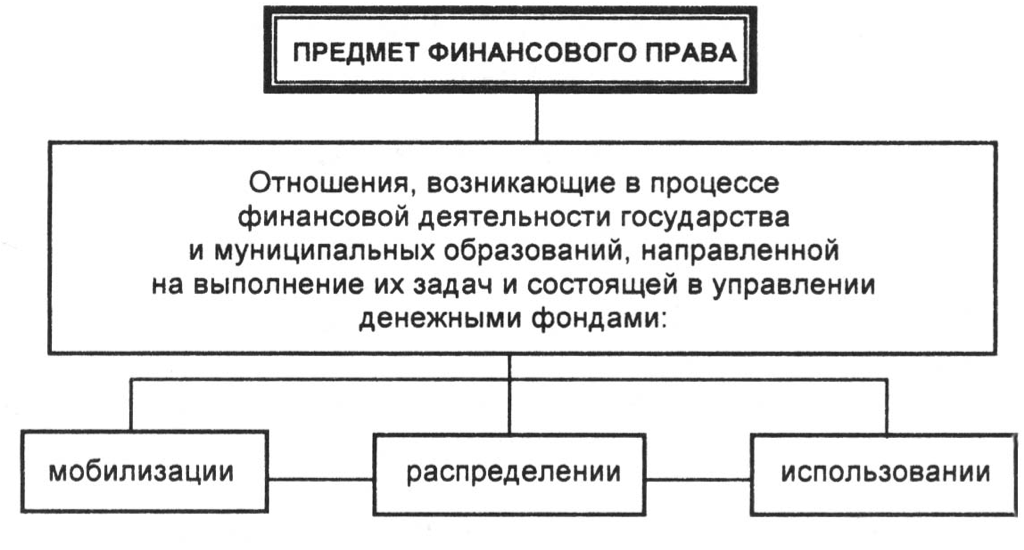

- свой предмет правового регулирования;

- общий метод правового регулирования, но со своими особенностями;

- только ему свойственная система.