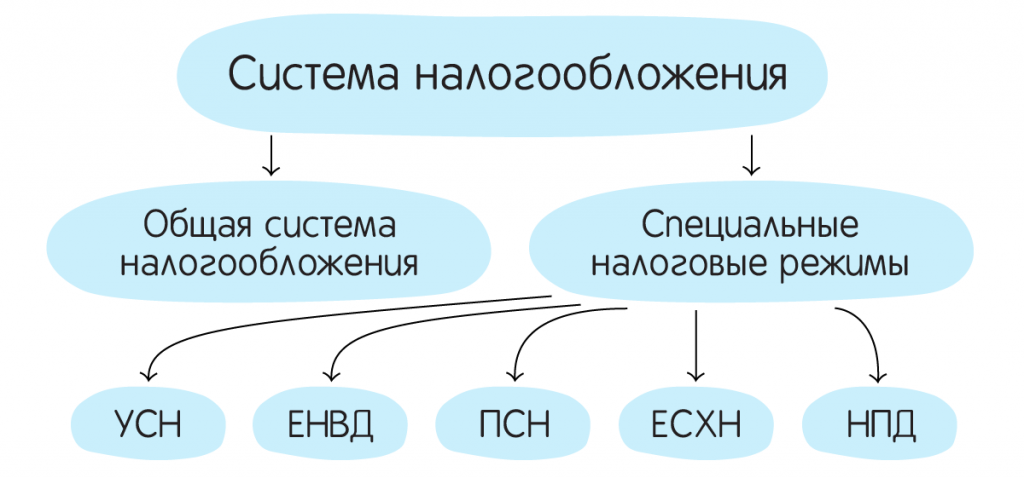

Виды

Чтобы выбрать систему налогообложения для ИП,

рассмотрим существующие разновидности:

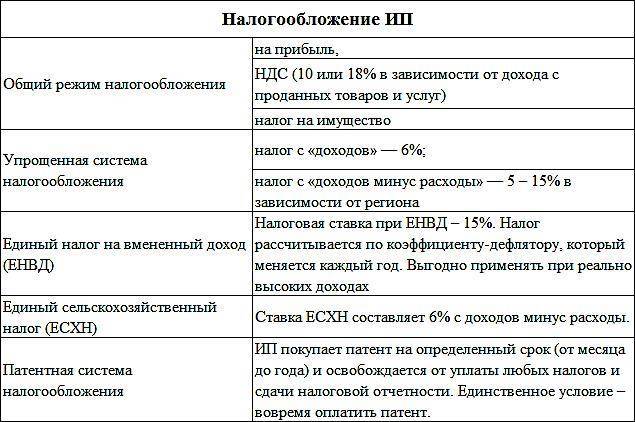

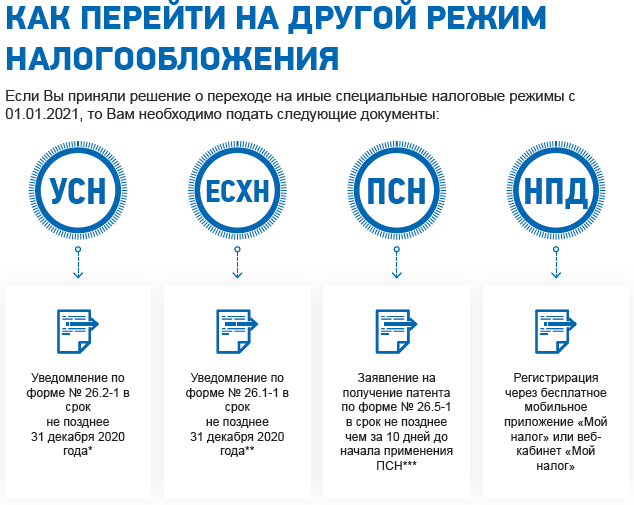

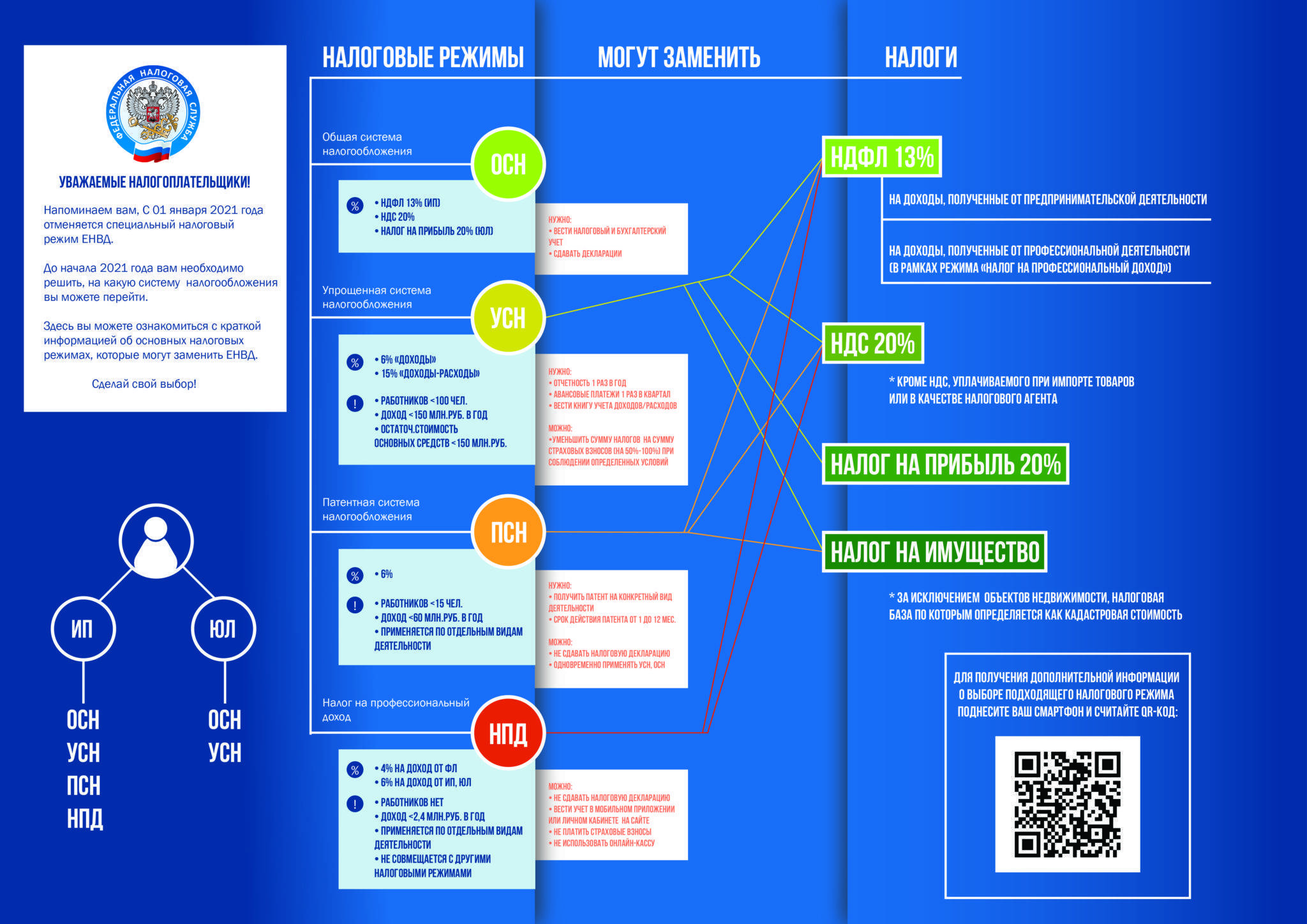

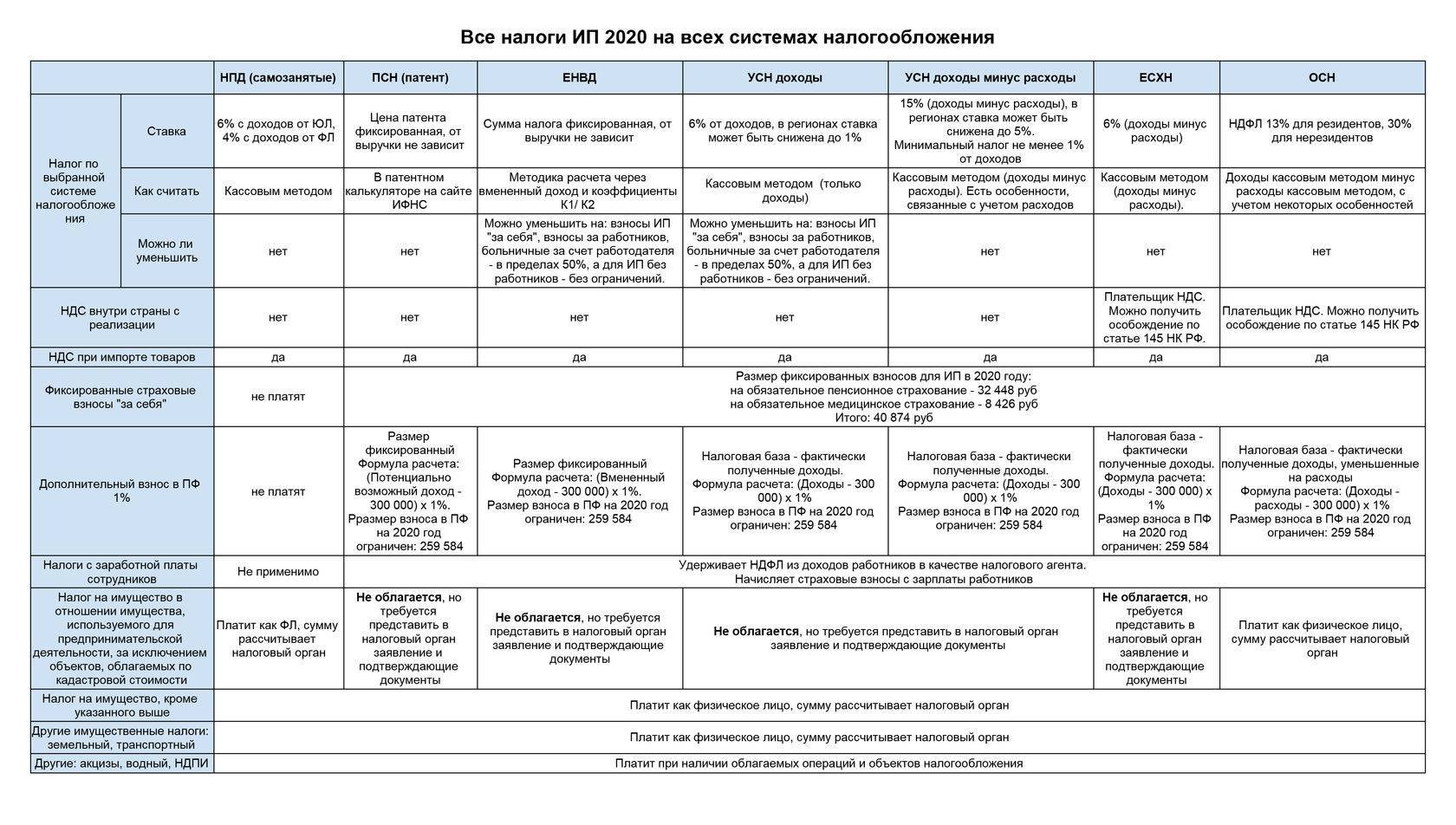

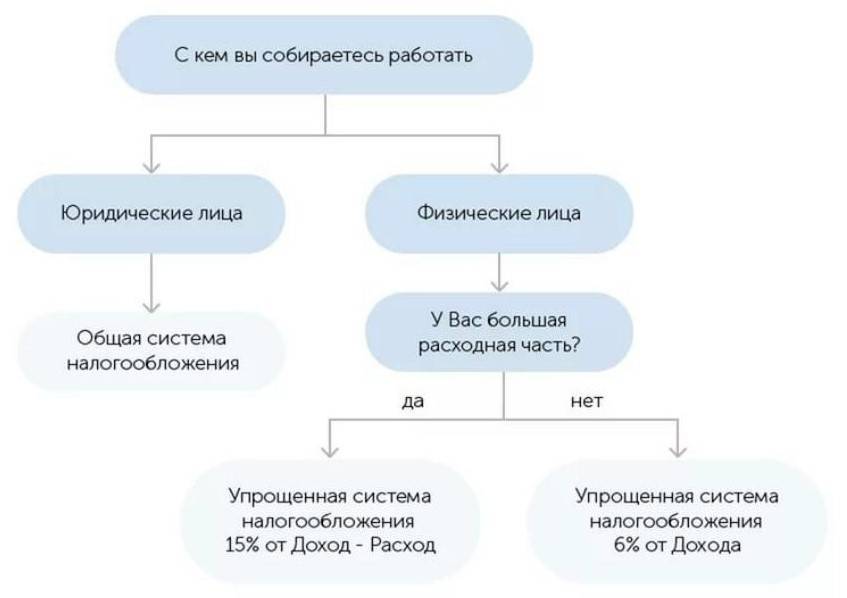

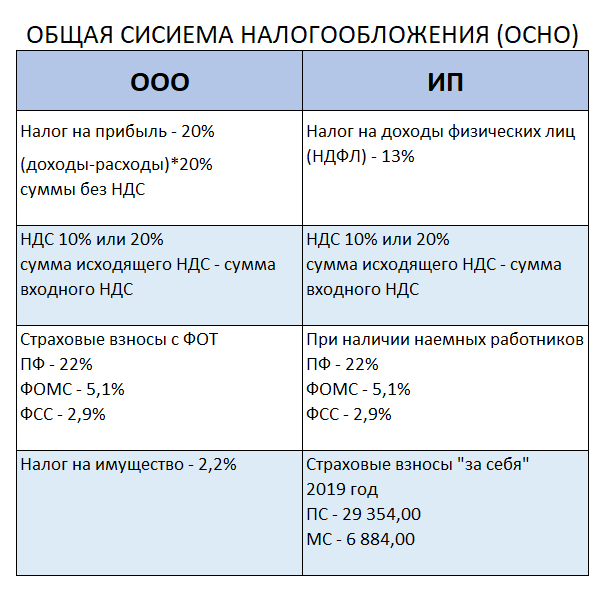

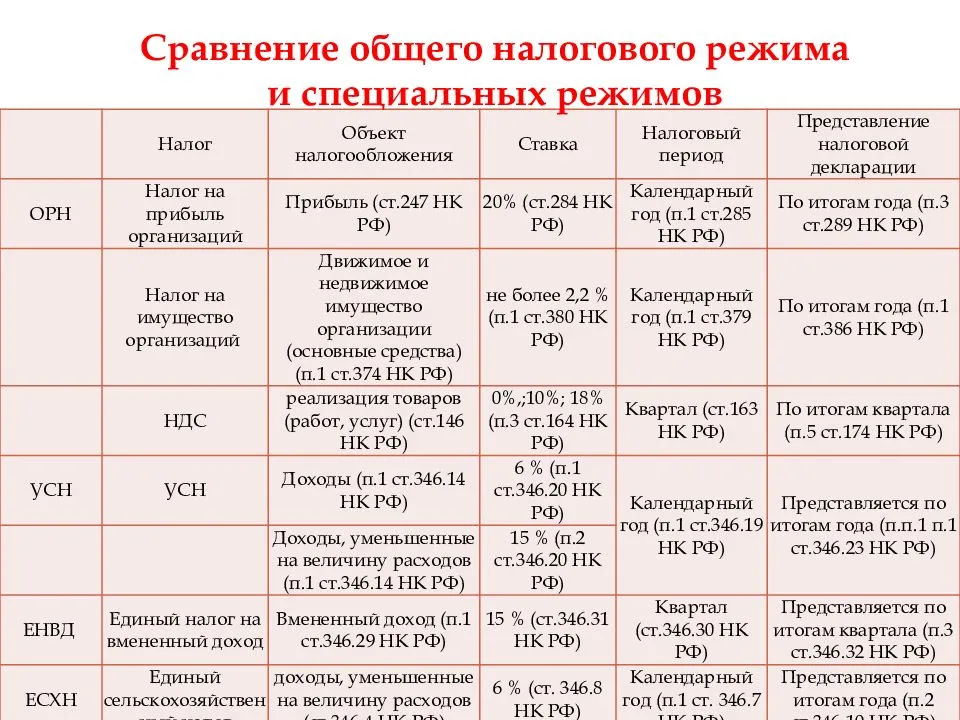

- ОСНО. Общая система обязывает уплачивать НДФЛ по ставке 13%, до 20% НДС, налог на имущество, дополнительные налоги. Следовательно, отчетности будет вагон и маленькая тележка. Из преимуществ использования ОСНО нужно отметить отсутствие ограничений по видам деятельности и количеству сотрудников. Общая система будет целесообразной, если клиентами выступают юрлица, находящиеся на ОСНО. В остальных случаях лучше выбрать спецрежим, и в течение месяца после регистрации ИП подать уведомление о переходе.

- ЕНВД. Суть этого спецрежима состоит в том, что государство произвело свои расчеты и вменило доход по каждому виду деятельности. ЕНВД складывается из базовой доходности (определяет государство), физпоказателя (зависит от S помещения, численности сотрудников и т.п.) и 2-х коэффициентов. 1-й коэффициент устанавливает Минэкономразвития, а 2-ой – муниципальные власти. Второй коэффициент призван сглаживать первый, поскольку различное предпринимательство в одном муниципальном образовании развито в меньшей или большей степени. Так что, некоторые ИП могут рассчитывать на льготы от местных властей. Несомненное преимущество вмененки: реальный доход может быть намного больше. Ст. 346.26 НК перечисляет деятельность, избрав которую, предприниматель может перевестись на ЕНВД. К примеру, общепит с S зала обслуживания не более 150 м2, ветеринарные услуги, пассажироперевозки (если транспортных единиц до 20) и т.д. С 2013 года выбрать в качестве системы налогообложения для ИП вмененку можно добровольно. Но в 2021 ЕНВД будет упразднен.

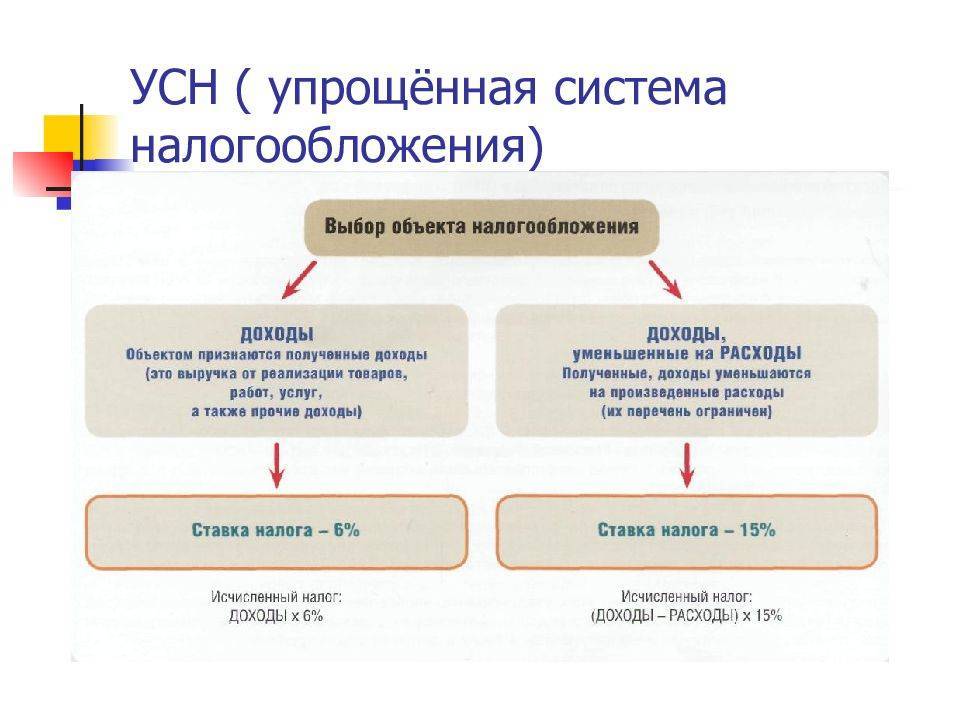

- УСН. Упрощенка – идеальный вариант минимизировать налоговое бремя. УСН предоставляет предпринимателю право самостоятельно выбрать объект, на который будет начисляться налог: «доходы» по ставке 6%, либо «доходы – расходы» по ставке 15%. Таким образом, ИП не должен платить НДФЛ, НДС (есть исключения, например, НДС нужно платить при импорте товаров), налог на имущество, а также не обязан подавать декларацию ежеквартально.

- ЕСХН. Государство всячески поддерживает сельхозпроизводителей, поэтому налог рассчитывается по ставке 6% от «доходы – расходы». Выбрать ЕСХН как систему налогообложения для ИП возможно при условии получения 70% дохода от с/х производства, определенного в качестве основной деятельности. С 1.01.19 этот спецрежим запрещает не платить НДС, кроме установленных случаев. Так, в нынешнем году НДС можно было не уплачивать, если за 2018 год заработали не более 100 млн. рублей.

- ПСН. В этом случае предприниматель не столько платит налог, сколько покупает у государства право заниматься своей деятельностью. Срок предоставления патента до 6 месяцев, либо от 6 до 12 месяцев. Но возможность перехода на ПСН строго регламентирована и закреплена в статье 346.43 НК. К разрешенным видам деятельности относятся, к примеру: услуги по остеклению балконов, мебельный ремонт, репетиторство, ремонт ювелирных украшений, бижутерии, обрядовые и ритуальные услуги. Если у ИП в штате числится не более 15 сотрудников, а ежегодный доход не превышает 60 миллионов рублей, дорога к ПСН открыта.

- Налог на профессиональный доход. Своего рода, законодательный эксперимент по внедрению нового спецрежима. Он применяется не повсеместно, а в Москве и Московской области, Республике Татарстан, Калужской области, с 2020 года будет расширение. ИП платит налог по ставке 6% от доходов. Платежи отслеживаются в приложении «Мой налог». Декларация не требуется, а еще возможен налоговый вычет в размере 10 тысяч рублей. Подробности указаны в ФЗ № 422.

Можно ли открыть бизнес такси самозанятому?

Самозанятость – новая налоговая схема, получившая распространение в 2020 году и предлагающая пониженные ставки для работников, которые нигде не числятся на постоянной основе.

Самостоятельный бизнес тем водителям, которые работают по самозанятости, открыть не получится, для этого нужно быть ИП. Более того, самозанятые водители не могут быть и нанятыми в службу такси как постоянные работники – поскольку они перестанут быть самозанятыми, и работодатель будет платить с них страховые и больничные взносы

Но такие водители могут работать на такси как на посредника и оказывать разовые услуги по перевозке пассажиров с оплатой за каждую конкретную поездку – важно, чтобы таксопарк имел при этом соответствующую лицензию.

К слову, за последний год появилось много именно таких водителей, работающих с таксопарками не по трудовому договору, а по договору оказания услуг. Это выгодно для водителей: касса не нужна, отчетность тоже, есть налоговые вычеты, можно совмещать подработку в такси с постоянной работой в любой другой отрасли. И все же собственный бизнес такси самозанятым никак не открыть.

УСН 15 процентов «Доходы минус расходы»

В этом случае страховые взносы включаются в затраты при расчете единого налога.

Уже давно аналитиками просчитано, что применение УСН «Доходы» за минусом расходов интересно в случае доли последних не менее 60%. Если подтвержденных, разрешенных расходов меньше, то применение этой системы невыгодно. Так что выбрать? Давайте рассмотрим на конкретном примере и рассмотрим, чем отличаются варианты друг от друга.

Пример

Выручка ООО «Фуксия» за 1 квартал — 100 000 рублей, рассчитаем налог с затратами 50 000 рублей (50%), 60 000 рублей (60%), 70 000 рублей (70%).

Таблица — сравнение разных ставок (6% и 15%)

| Ставка налога | Налог при расходах 50%, руб | Налог при расходах 60%, руб | Налог при расходах 70%, руб |

| 6% «Доходы» | 6 000 | 6 000 | 6 000 |

| 15% «Доходы минус расходы» | 7 500 | 6 000 | 4 500 |

Считаем авансовый платеж при тратах в 60 000 рублей (60%):

- Если применяется УСН «Доходы»: 6% ÷ 100 000 × 6% = 6 000 рублей.

- Если применяется УСН «Доходы минус расходы»: 15% ÷ (100 000 – 60 000) × 15% = 6 000 рублей.

Налог 6 000 рублей в обоих случаях (и при 6%, и при 15%). Мы видим, что в случае увеличения доли расходов, размер единого налога будет меньше в случае расчета «Доходы минус расходы».

Расходы для расчета налоговой базы на УСН «Доходы минус расходы» (15%)

Они должны быть правильно документально оформлены и экономически целесообразны. При принятии к учету нужно проверять все документы на наличие обязательных реквизитов, правильность заполнения всех строк. Необходимо сохранять все документы об оплате (это кассовые чеки, квитанции, платежные поручения, выписки и прочее) и документы, подтверждающие передачу товаров или факт оказания услуг и выполнения работ, то есть товарные накладные при передаче товаров или акт для услуг и работ. Неподтвержденные расходы будут исключаться налоговыми органами.

Что нужно знать про расходы каждому предпринимателю:

Пример

Недавно зарегистрировавшийся в качестве ИП Борисов Сергей Иванович (работает в направлении «розничная торговля»), подавший уведомление о переходе на УСН, должен рассчитать и заплатить авансовый платеж по единому налогу за 1 квартал 2020 года. Сумма полученных доходов за квартал — 150 000 рублей.

Правильно оформленные и попадающие в закрытый перечень расходы составили 105 000 рублей — это 70% от доходов:

- ежеквартальная сумма аренды помещения — 30 000 рублей;

- приобретение оргтехники — 40 000 рублей;

- закупка канцелярских товаров — 2 000 рублей;

- обязательные страховые взносы — 7 000 рублей;

- мобильная связь и интернет — 6 000 рублей;

- реклама — 20 000 рублей.

По правилу, приведенному выше, должно быть выгодно применение ставки 15%, ведь расходы 70%. Произведем расчет.

Посчитаем сумму авансового платежа, если ИП Борисов С.И. применяет УСН «Доходы»: 150 тысяч рублей × 6% = 9 тысяч рублей. Единый налог на этом режиме можно уменьшить на сумму перечисленных страховых взносов (7 тысяч рублей), так как наемных сотрудников пока нет, поэтому уменьшаем на всю сумму страховых взносов.

Итого: сумма авансового платежа к уплате на УСН составит только 2 000 рублей.

Если был выбран вариант УСН «Доходы минус расходы» (15%), то доход составит: 150 тысяч рублей поступлений, минус затраты 105 тысяч рублей = 45 тысяч рублей (разница, которая и является налоговой базой), а сумма авансового платежа равна 45 тысяч рублей × 15% = 6 750 рублей.

Таким образом, мы видим, что не всегда формула будет верна при расходах, превышающих 60% от доходов. Здесь решающее значение оказала сумма страховых взносов, рассчитанная с оплаты труда персоналу, в случае же эффективной организации бизнеса оплата труда и начисленные взносы не будут существенными и не повлияют в такой степени на конечную сумму налога по УСН к уплате.

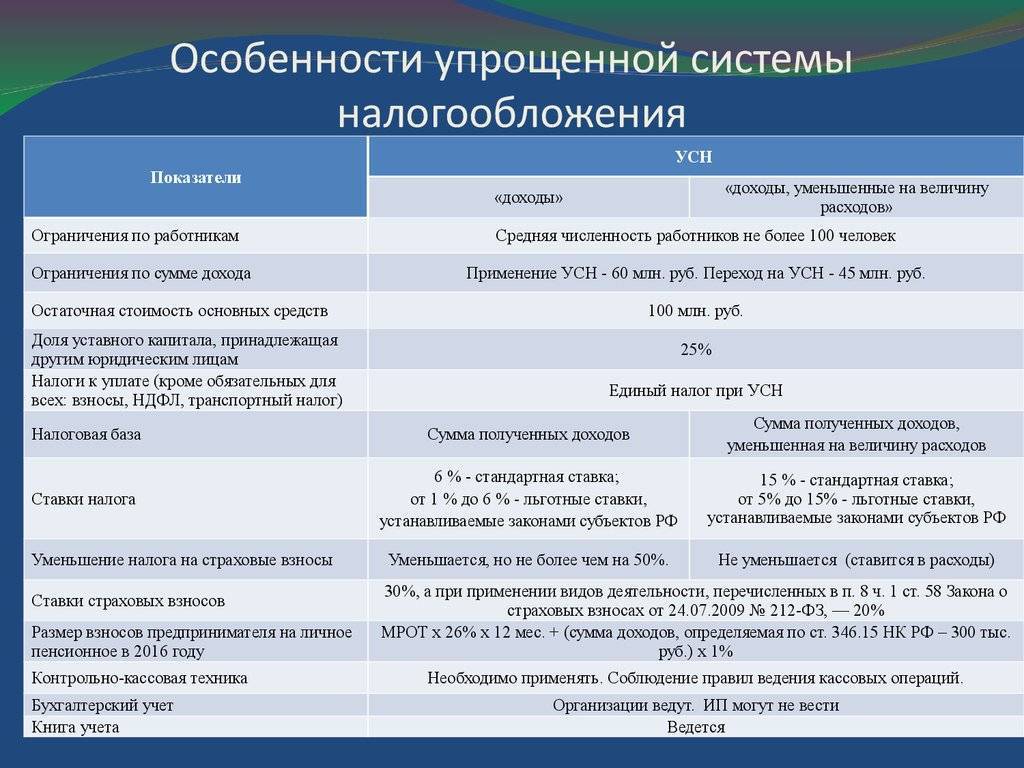

Ограничения по применению систем налогообложения для ИП

Те же ограничения, что и ПСН (ограничение максимальной величины дохода, количества сотрудников ИП), имеет система ЕНВД, но количество видов деятельности, при ведении которых допускается переход на эту систему, гораздо меньше, чем для ПСН. Зато максимальное количество сотрудников ИП увеличивается до 100 человек и возможный доход может превышать предельный для ПСН 1 млн руб. То есть ЕНВД — это более серьезный уровень бизнеса.

Полный перечень видов деятельности, для которых возможно применение ЕНВД, приводится в ст. 346.26 НК РФ.

Упрощенная система налогообложения еще шире по возможностям. Перечень видов деятельности, занимаясь которыми, можно применять УСН, не установлен, но имеются некоторые ограничения, большая часть которых относится к юридическим лицам и неактуальна для ИП. К примеру, на УСН не могут перейти банки и страховые организации.

Но есть иные причины, по которым предпринимателю могут запретить переход на УСНО: например, если стоимость имущества, которое ИП применяет в деятельности, превышает 100 млн руб., число работников ИП превышает 100 человек или годовая выручка превышает 60 миллионов рублей, умноженных на индекс-дефлятор.

Имеются и другие ограничения, поэтому будущему предпринимателю следует внимательно изучить раздел Налогового кодекса РФ, посвященный упрощенной системе налогообложения, чтобы не получить неожиданный отказ в ее применении.

ОСНО — общая система налогообложения, которая не имеет ограничений с тех пор, как применение ЕНВД для некоторых видов деятельности перестало быть обязательным. Это наиболее сложный вариант ведения налогового учета, и к тому же, как правило, заметно увеличивающий сумму налоговых платежей предпринимателя. Но его приходится применять, если все остальные системы налогообложения оказываются недоступными.

|

| Сравнение систем налогообложения для ИП (сводная таблица) |

УСН — Упрощенная система налогообложения

Большинство предпринимателей на старте выбирают упрощенку, если их бизнес подходит следующим условиям:

- размер годового дохода — не больше 200 миллионов рублей;

- общая численность сотрудников — максимум 130 человек.

Налоговая отчетность на упрощенке несложная — раз в год нужно подавать декларацию УСН. Основной налог УСН платят поквартально — до 25 числа месяца, идущего за отчетным периодом. При этом предприниматель сам выбирает налоговую базу.

УСН «Доходы»

При таком варианте налог платится только с доходов. Такой формат подойдет тем, кому сложно учесть все затраты и отчитаться по ним документально.

Налоговый тариф зависит от дохода и количества работников:

- Если годовой доход не превышает 150 миллионов рублей, а сотрудников на предприятии не больше 100, действует базовая ставка 6%. В некоторых случаях она может быть занижена до 1% — все зависит от решения региональных властей. Чтобы понять,подходите ли вы под пониженный тариф, лучше заранее проверить условия в вашем регионе.

- Если доход от 150 до 200 миллионов рублей и (или) количество сотрудников находится в пределах от 101 до 130 человек, то ставка будет повышена до 8%. Снизить ее нельзя.

Из налога можно вычесть уплаченные взносы:

- когда предприниматель работает в одиночку, налог можно уменьшить на всю сумму;

- если у него есть работники — уменьшить налог можно максимум вполовину.

УСН «Доходы минус расходы»

В этом случае налог исчисляют с чистой прибыли. Такая система подойдет тем предпринимателям, у которых планируется внушительная доля затрат (от 60–70%) и их можно подтвердить документально.

Налоговый тариф зависит от тех же условий по доходам и размеру штата:

- При выручке до 150 миллионов рублей и штате до 100 сотрудников — ставка 15%. Региональные власти могут уменьшать ее до 5%.

- Если уровень дохода находится в пределах от 150 до 200 миллионов рублей и (или) в штате от 101 до 130 человек — ставка 20%.

Взносы здесь учитываются в налоговой базе.

На УСН «Доходы минус расходы» есть принцип минимального налога — 1% от дохода. Что это значит:

- Если обычный налог УСН по базовой ставке получается меньше минимального налога, нужно заплатить 1% с дохода, в не 15% от чистой прибыли.

- Если доходы и расходы равны или предприятие работает в убыток, все равно нужно уплатить минимальный налог.

«Плюсы» и «минусы» упрощенного налогообложения для ИП представим в таблице:

| «Плюсы» | «Минусы» |

| Несложная отчетность. Проще вести учет. | Ограничения по доходу, размеру штата, |

| Один основной налог по лояльным тарифам | Если предприятие не приносит большой прибыли или работает в убыток, это не освобождает от налога. |

| Крупные компании могут отказаться от сотрудничества из-за неуплаты НДС. |

Патент

Патентную систему могут применять только ИП. Принцип такого режима в том, что предприниматель один раз покупает патент на определенную деятельность и в течение срока его действия занимается бизнесом. Патент можно купить на любой срок — год, сезон или даже на месяц. Стоимость патента заменяет налог. Отчетность подавать не нужно.

Какие ограничения действуют здесь:

- годовой доход — до 60 миллионов рублей;

- количество работников — максимум 15 человек по отдельной деятельности;

- размер торговой площади (если это магазин или общепит) — до 150 кв м.

Стоимость патента определяют, умножая налоговую ставку (базовая в 2021 году — 6%) на максимально возможный доход. С нынешнего года уровень потенциального дохода определяют местные власти каждого субъекта. Они же устанавливают окончательный перечень видов деятельности, доступных для ПСН.

Также с 2021 года сумму патента можно уменьшить на уплаченные взносы. Без сотрудников вычитают всю сумму, если есть работники — уменьшить можно только вполовину.

Такой режим подходит для перевозок, небольших кофеен и пекарен, бытовых услуг и других подобных направлений. Но всегда нужно ориентироваться на условия, установленные региональными законами о применении ПСН.

Резюмируем преимущества и недостатки системы для ИП:

| «Плюсы» | «Минусы» |

| Не нужно платить налоги и подавать отчетность по срокам | Из-за субъективного решения конкретного органа власти, в некоторых регионах стоимость патента может быть завышена |

| Простой учет — нужно вести только книгу учета доходов | Ограничения по штату, доходу, метражу предприятия, видам деятельности в отдельных субъектах РФ |

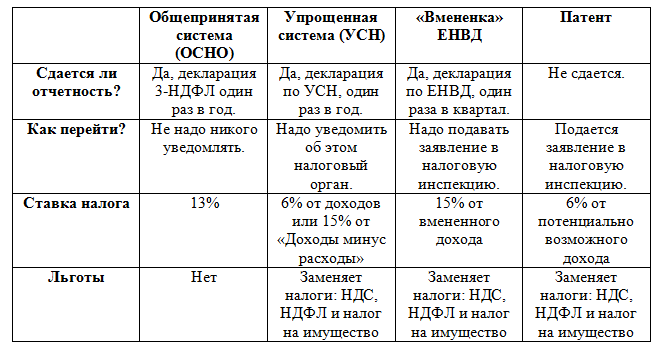

Какое налогообложение выбрать для такси

После изменений в законодательстве, вступивших в силу в 2021 году, выбора у владельцев таксопарков немного: ЕНВД отменен, ОСНО – слишком сложен и подходит далеко не всем. Остается УСН либо патент, преимущества и недостатки каждой из этих систем описаны выше.

В любом случае, перед тем, как открыть собственный бизнес такси, рекомендуем проконсультироваться с нашими специалистами: мы поможем вам индивидуально подобрать ту систему налогообложения, которая будет выгодна именно вам.

У вас бизнес такси?

Скачайте бесплатный комплект из 14 материалов и узнайте, как увеличить его эффективность

Плюсы и минусы каждого режима

Преимущества и недостатки конкретной системы связаны не только со ставкой налогообложения, но также и с возможностью выбирать вид деятельности, вести отчетность в упрощенном режиме, сдавать небольшое количество документов и т.п. Наиболее характерные плюсы и минусы каждого режима описаны в сравнительной таблице.

| режим | плюсы | минусы |

| ОСНО |

|

|

| УСН |

|

|

| ЕНВД |

|

|

| ЕСХН |

|

|

| ПСН |

|

|

Упрощенная система налогообложения для ИП в 2020 году

Выбравший УСН, индивидуальный предприниматель не уплачивает НДС и НДФЛ и не предоставляет по ним отчетность. Как упоминалось выше, налог ИП на упрощенке 2020, сколько платить, зависит от выбранной базы налогообложения:

- доходы;

- доходы, уменьшенные на расходы.

Поскольку УСН заменяет остальные налоговые платежи, то необходимо предоставить декларацию по УСН один раз в год и в ней отразить все обязательные платежи. Если налогоплательщик выбрал принцип «доходы минус расходы», то упрощенная система налогообложения для ИП установлена на максимум 15 %. Допускается его понизить законом субъекта РФ. При базе УСН «доходы» установлена ставка ИП 6 %. Обязательные платежи предпринимателя на УСН включают имущественные обязательные налоговые платежи и страховые взносы за себя и своих работников.

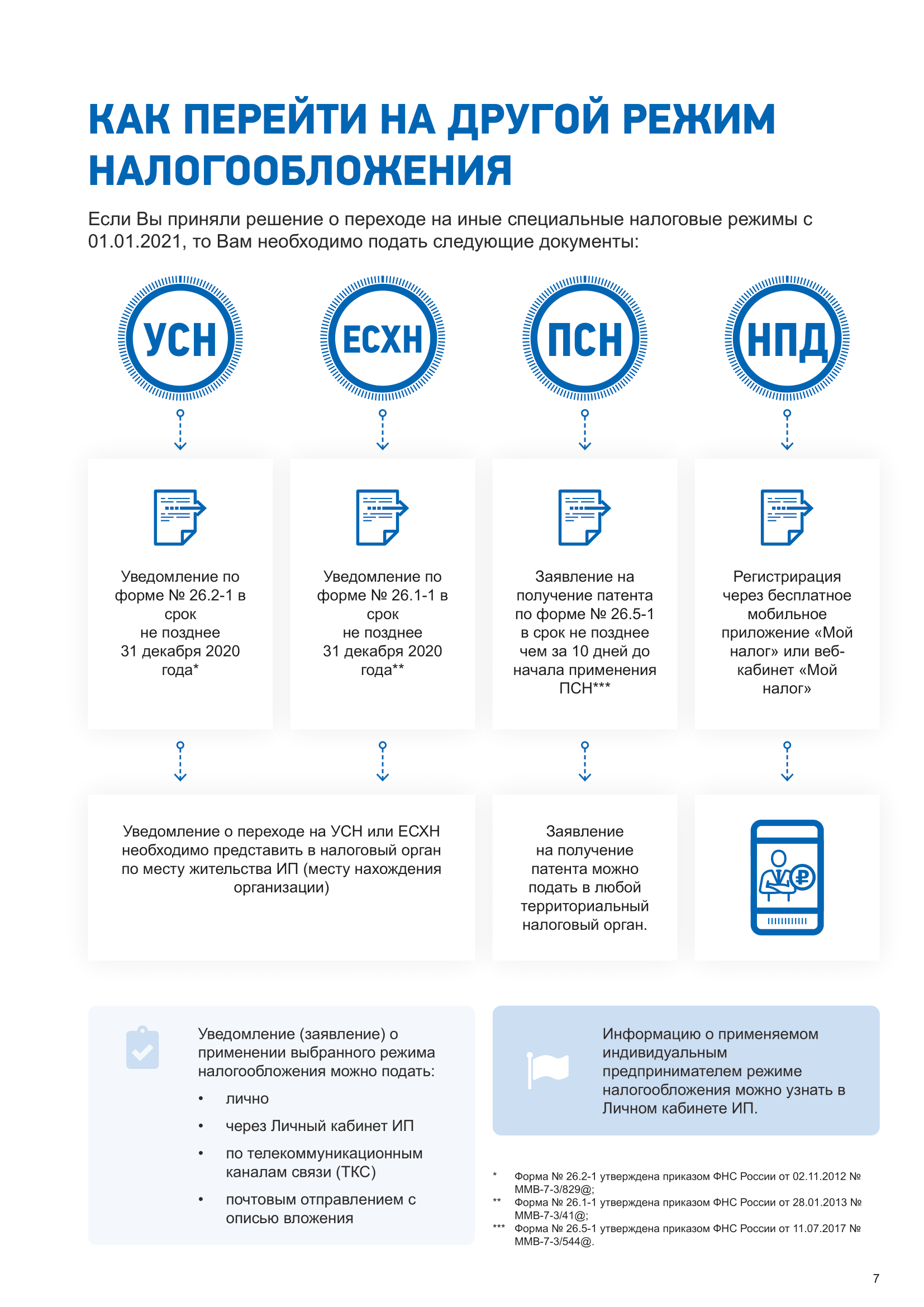

В течение года необходимо делать авансовые платежи, которые рассчитываются по итогам 1 квартала, полугодия и 9 месяцев. Уплаченные авансы учитываются при расчете налоговой суммы к уплате за год. Упрощенку допускается выбрать предпринимателем при регистрации или перейти на данную систему с 1 января, подав соответствующее заявление в ИФНС.

Особенности и преимущества

УСН для ИП («упрощёнка» для ИП) – один из наиболее эффективных налоговых режимов, который действует в настоящее время. При правильном выборе вида деятельности ИП на упрощенной системе может сэкономить не только время, но и средства. Главное преимущество, которое может дать «упрощенка» для ИП – она позволяет максимально снизить налоговое давление на бизнес. Налоги индивидуальные предприниматели при УСН могут уплачивать вполне доступных размеров, что особенно для начинающих предпринимателей имеет большое значение. Упрощенная система налогообложения для ИП, согласно положений части 2, главы 26.2 Налогового Кодекса Российской Федерации (НК РФ), предусматривает освобождение предпринимателей, которые на ней работают, от уплаты ряда налогов.

ИП не платит налог на доходы физических лиц (НДФЛ). Правда, освобождение от уплаты касается только доходов, полученных в результате предпринимательской деятельности. Предприниматель также не платит налог на имущество физлиц по объектам, используемым в деятельности, облагаемой УСН. Однако данное правило предполагает исключения.

С 2015 года внесены поправки в Налоговый кодекс, в соответствии с которыми ИП является плательщиком налога на имущество физлиц в отношении недвижимости, попавшей в перечень п.7 ст.378.2 (с учетом положений п.10 ст.378.2 НК РФ). В частности, в указанный перечень попали административно-деловые и торговые центры, а также, по перечню, утверждаемому на уровне субъектов РФ: офисные, торговые либо используемые для размещения объектов питания и бытового обслуживания помещения. Необходимо отметить, что налог на имущество по данным объектам придется платить предпринимателю на ПСН, только если субъектом РФ определена их кадастровая стоимость.

Индивидуальный предприниматель на УСН не является плательщиком налога на добавленную стоимость (НДС). Исключением может быть лишь НДС, который необходимо уплачивать при ввозе товаров на таможенную территорию РФ, а также НДС, который уплачивается согласно статье 174.1 НК РФ. «Упрощенка» для ИП позволяет сохранять действующий порядок ведения кассовых операций, кроме этого, индивидуальные предприниматели на ней выполняют обязанности налоговых агентов, которые предусмотрены НК РФ. Индивидуальные предприниматели на упрощенной системе, доход которых в течение года не превысит 300 тысяч рублей, платят фиксированные взносы в Пенсионный фонд (ПФР) и Фонды обязательного медицинского страхования (ФФОМС и ТФОМС). Размеры этих взносов определяются в зависимости от стоимости страхового года, которая, в свою очередь, равняется произведению МРОТ (установленного на начало финансового года) и тарифа отчислений в соответствующий фонд в процентах. Суммы, которые при этом получаются, умножаются на 12 (количество месяцев в году). От дохода свыше 300 тысяч рублей предприниматель заплатит в ПФР еще 1% (с суммы превышения), но в 2016 году эта сумма не должна превысить 154 851,84 руб.

Краткая характеристика систем налогообложения

Рассмотрим коротко особенности каждой из систем налогообложения, доступных отечественным предпринимателям.

Общая система налогообложения будет закреплена за налогоплательщиком по умолчанию, если он не выразит желания воспользоваться другой. Предприниматель, налогообложение которого происходит по системе ОСНО, уплачивает подоходный налог, НДС, налог на имущество, а также ряд обязательных для всех систем налогообложения налогов и сборов.

Однако ОСНО предполагает одну из наиболее высоких налоговых нагрузок, поэтому после введения упрощенной системы налогообложения большинство предпринимателей перешли на УСНО. Упрощенная система налогообложения существует в 2 вариантах. В первом варианте налогооблагаемой базой являются доходы предпринимателя, во втором — рассчитываются по схеме «доходы минус расходы». Ставки для УСНО закреплены на федеральном уровне с возможностью коррекции в пределах установленного интервала в регионах. Доходы облагаются по ставке 6%, а «доходы минус расходы» — от 5 до 15%. Предприниматель на УСНО также уплачивает налог на имущество на основе кадастровой стоимости недвижимости и ряд обязательных налогов и сборов.

ЕНВД предполагает уплату налога по устанавливаемой законодательно базе годового дохода (так называемого вмененного дохода). Эта база корректируется коэффициентами, устанавливаемыми регионально и на уровне муниципальных образований.

Патентная система налогообложения самая простая из всех. Для того чтобы работать, предпринимателю надо всего лишь купить патент на тот срок, в течение которого он собирается оказывать определенный вид услуг. Плата за патент является суммой налога на доходы от ведения предпринимательской деятельности и заменяет собой НДС и налог на имущество (за исключением налога, уплачиваемого по кадастровой стоимости недвижимости).

Таким образом, предприниматели, применяющие ЕНВД, ПСН или УСН, не освобождаются от налога на имущество, исчисляемого на основе кадастровой стоимости объектов недвижимого имущества, а также ряда обязательных налогов. В ряд обязательных налогов, уплачиваемых ИП, входят: акцизы, государственные и таможенные пошлины, земельный налог, водный налог, НДПИ и некоторые сборы. И если эти налоги и сборы применимы к той деятельности, которую ведет предприниматель, их придется уплачивать при любой системе налогообложения.

ЕСХН актуален для тех предпринимателей, которые занимаются производством и/или переработкой сельскохозяйственной продукции. Эта система имеет много общего с УСН, и ставка установлена та же — 6% от величины годового дохода.

Упрощенная система налогообложения

УСН («упрощенка») существует в двух видах, о которых мы уже упомянули выше.

При этом УСН (Доход) предполагает уплату налога по ставке 1-6% (устанавливается регионом, в которой ведет деятельность организация). При таком виде налогообложения организация или ИП вправе уменьшить налог на сумму страхового взноса (при условии, что налог уменьшится не более чем в два раза).

В случае применения УСН (Доходы минус расходы) объектом налогообложения будет является разница между доходами и расходами. Ставка налога также определяется регионами и может доходить до 15% (минимальная составляет до 5%).

Предприниматель или организация также могут уменьшить налог на сумму страхового взноса при условии, что он уменьшится не более чем в два раза. Как именно учитывать доходы и расходы, рассказано в статьях 346.15-246.17 Налогового кодекса РФ.

Применение УСН значительно легче в плане расчета налогов и предполагает сдачу только одной декларации. Однако этот режим может быть невыгоден предпринимателям и организациям в случае, если они работают с контрагентами, для которых важен входящий НДС.

Кроме того, применение УСН ограничено помимо численности персонала и минимального годового дохода еще и целым перечнем определенных видов деятельности. Весь он изложен в статье 26.2 НК РФ и включает в себя помимо прочих:

- организации, имеющие филиалы;

- иностранные организации;

- микрофинансовые организации;

- организации с остаточной стоимостью основных средств более 150 000 000 рублей;

- ИП и организации, имеющие более 100 сотрудников;

- производители подакцизных товаров.

Они использовать УСН не могут.

Кроме того, в отношении участников договора простого товарищества (или о совместной деятельности), а также договора доверительного управления имуществом действует ограничение по применению вида УСН — они могут работать только на УСН 15%.

Рекомендуем учитывать это при работе с нашим калькулятором. Он лишь определяет выгодный режим, но не освобождает от обязанности соблюдать ограничения, действующие в отношении конкретных ИП или организации.

Как правильно выбрать режим налогообложения для ИП

При выборе оптимальной системы налогообложения необходимо учесть следующие условия:

- Примерный размер доходов и расходов.

- Возможность документального подтверждения затрат.

- Регион, в котором будет вестись деятельность.

- Количество сотрудников, транспортных средств, площадь торгового зала и др.

- Систему налогообложения будущих партнеров.

- Размер страховых взносов и возможность их учета при определении налога.

Все указанные выше условия могут существенно повлиять на выбор системы налогообложения, поэтому к нему необходимо подойти ответственно.

Рассмотрим, какие виды налогообложения для ИП будут выгодны на конкретном примере.

Преимущества и недостатки упрощенки

УСН имеет особенности, как положительные, так и отрицательные. Отрицательных существенно меньше, но, принимая решение о выборе этой формы налогообложения, их следует учитывать.

Преимущества:

- Выгоды по общему размеру налоговых платежей, делающие режим УСН благоприятным для всех форм малого бизнеса, особенно с учетом региональных льгот для некоторых видов бизнеса;

- Простота бухгалтерского учета и отчетности, не требуется нести высокие расходы на бухгалтерские программы и оплату труда специалистов, весь учет ведется в одной книге, отчитываться максимально легко;

- Возможность вместо баланса вести книгу учета доходов и расходов (сокращенно КУДиР), она требует существенно меньше времени для отражения операций:

- Возможность уменьшить УСН на сумму взносов в социальные фонды и торгового сбора, Закон позволяет выбрать, на какой вид платежей уменьшается сумма налога, уплачиваемая в бюджет. При этом взносы уменьшают платежи по доходам от всей предпринимательской активности, а торговый сбор может уменьшить фискальный сбор от дохода только по тому виду деятельности, за которую он платится;

- Каникулы. Регионы вправе до 2020 года вводить налоговые каникулы для ИП, использующих УСН, и работающих в приоритетных для экономики сферах (социальной, научной, производственной). Каникулы устанавливаются на 2 года, в это время предприниматель, зарегистрировавшийся в этом качестве в 2017 году, вправе не платить налоги. Эти возможности предоставляют не все регионы, кроме того, каждый из них вправе установить свои требования по уровню доходов и численности персонала;

- Определенные преимущества в спорах с налоговыми и судебными органами для ИП, выбравших в качестве режима только доходы. В этом случае проверяющие органы лишены возможности признать какие-либо из затрат необоснованными и рассчитать базу в большем размере, доначислив еще и пени, и штрафы.

Недостатки:

Предприниматель по-прежнему несет обязанности агента и контролирующего лица для иностранных компаний;

- УСН может быть использован на протяжении года только до тех пор, пока объем выручки не превысит пределы. Если это произойдет, возникнет необходимость перехода на общий режим, пересчета налогов и восстановления отчетности с начала квартала, в котором показатели превысили требуемые по закону. При этом придется также восстанавливать бухгалтерскую и налоговую отчетность, перенося все операции из КУДиР в баланс;

- Клиенты-юридические лица, не могут принять к зачету и вернуть НДС из бюджета, что приводит к требованию занизить стоимость товаров и услуг при выборе предпринимателя в роли поставщика;

- Сохраняются все требования, применяемые при ОСНО, для ведения кассовых операций, составления и сдачи отчетности в органы статистики;

- Сохраняется необходимость применения ККМ;

- Убытки не засчитываются при переходе, нельзя получить имущественные и соц вычеты, требуется ККМ при операциях с наличкой,

- Перечень расходов строго ограничен и связан с ведением бизнеса определенным образом. Расходы, не входящие в этот перечень, не снижают налогооблагаемую базу.

ИП с сотрудниками: налоги 2020

Если у предпринимателя есть сотрудники, то, кроме платежей в соответствии с выбранной системой, он обязан перечислять в бюджет НДФЛ и страховые взносы с выплачиваемой работникам зарплаты. В таблице представим, сколько налогов платит ИП в 2020 году с доходов сотрудников:

| Налоговый платеж | Ставка (основная) |

|---|---|

| НДФЛ | 13 % |

| Страховые взносы: | |

| обязательное пенсионное страхование | 22 % до достижения годового дохода работника 1 150 000 руб. и 10 % с суммы превышения |

| обязательное медицинское страхование | 5,1 % |

| страхование на случай нетрудоспособности | 2,9 %, пока годовой доход сотрудника не достигнет 865 000 руб. |

| Взносы на травматизм | 0,2–8,5 %, в зависимости от вида деятельности |

В связи с привлечением наемных работников и выплатой им заработной платы у ИП возникает обязанность предоставления дополнительной отчетности:

- в ИФНС: РСВ, 6-НДФЛ и 2-НДФЛ;

- в ФСС: 4-ФСС;

- в ПФ: СЗВ-СТАЖ и СЗВ-М.

Что учесть при рассмотрении режимов налогообложения

При выборе системы налогообложения предприниматель или организация уже вполне четко представляют себе, чем они будут заниматься и сколько персонала им потребуется (и потребуется ли вообще).

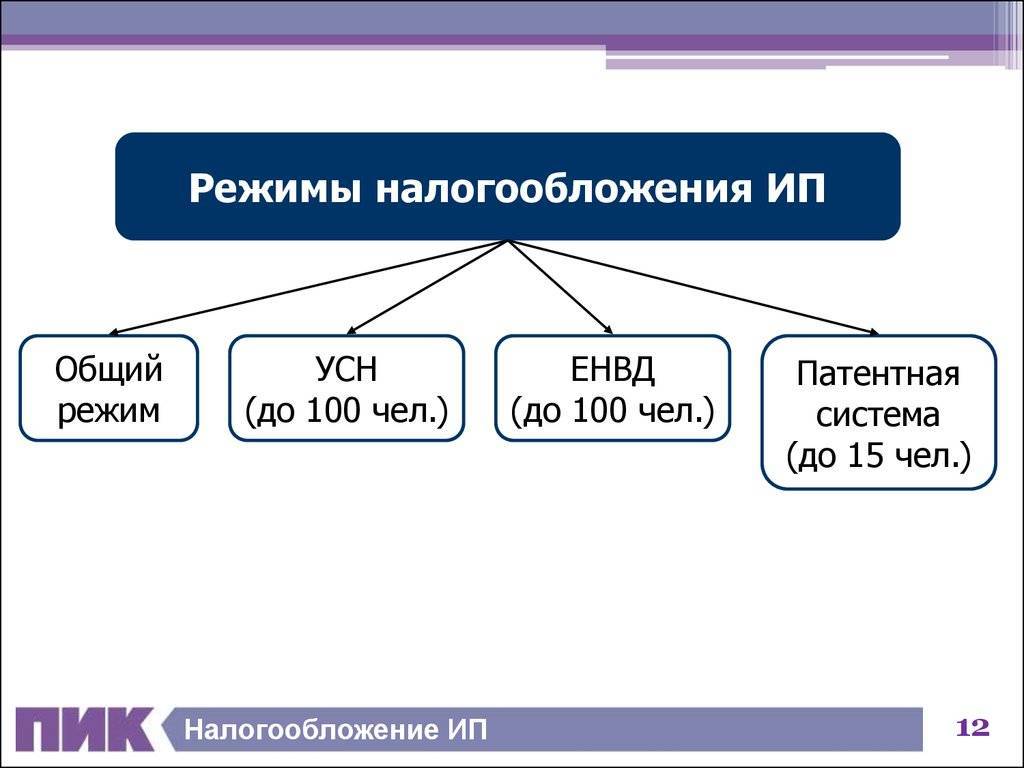

После этого, если юридическое лицо или предприниматель решили, что на основном режиме налогообложения им работать невыгодно, следует обратить внимание на специальные налоговые режимы. В настоящее время ИП доступны:

В настоящее время ИП доступны:

- УСН;

- ПСН;

- ЕСХН.

Если речь идет об организации, то она может работать на:

- УСН;

- ЕСХН.

После этого следует рассмотреть критерии, обозначенные для каждого режима и подобрать тот или те, которым организация/ИП соответствуют.

Но как выбрать не только подходящий, но и наиболее выгодный режим? Наш калькулятор выбора системы налогообложения с легкостью справится с этой задачей. Все, что потребуется — оценить доходы и расходы организации или ИП. Остальное сделает сервис.

Ниже мы рассмотрим на примерах, насколько разной может быть налоговая нагрузка на двух основных режимах налогообложения: ОСН или УСН.