Как вернуть вклад в банке, у которого отозвали лицензию — практическая инструкция из 4 шагов ????

При возникновении проблем у кредитной организации вкладчики имеют право обратиться за получением страхового возмещения

Чтобы возврат средств прошел быстро и безболезненно, важно знать, какие действия и в какой последовательности следует предпринять

Шаг 1. Сбор необходимой информации

Через день после того, как Центральный банк примет решение об отзыве лицензии у кредитной организации, информация об этом будет размещена на сайте Агентства по страхованию вкладов. Эти же данные можно найти, посетив интернет ресурс Банка России.

Главная страница официального сайта Агентства по страхованию вкладов (www.asv.org.ru)

Также на сайте появятся данные о том, какая кредитная организация будет назначена агентом по выплатам. Выбор банка-агента производится в течение 3 суток с момента отзыва лицензии.

Еще 7 дней дается Агентству, чтобы сообщить вкладчикам о времени и месте осуществления выплат.

Кроме того, в этот период составляется список граждан, имеющих право на страховые выплаты. Каждому из них направляется соответствующее письмо.

Шаг 2. Обращение за компенсацией

Законодательно определен временной период, в течение которого вкладчик имеет право обратиться за возмещением – с момента возникновения страховой ситуации до окончательной ликвидации кредитной организации. Срок давности по таким случаям составляет 2 года.

Однако если вкладчик не сможет подать заявление на компенсацию в этот временной период по уважительной причине, Агентство примет и рассмотрит его заявку. Скорее всего, выплату удастся получить и в такой ситуации.

Шаг 3. Оформление заявления

Для обращения за страховым возмещением вкладчику потребуется оформить заявление по установленной форме. Получить бланк можно в банке агенте либо скачать на сайте АСВ.

Кроме того, потребуется предъявить документ, удостоверяющий личность. При получении средств представителем вкладчика понадобится нотариально заверенная доверенность.

Шаг 4. Получение компенсации

На выплату возмещения агенту отводится 3 суток с момента получения соответствующего заявления. Но стоит учитывать, что возврат средств начинается только через 14 дней после отзыва лицензии.

Существует 2 основных способа выплаты возмещения:

- наличными деньгами;

- безналичным способом – перечислением на счет, указанный вкладчиком в заявлении.

Легче понять и запомнить порядок действий для получения возмещения поможет представленная ниже таблица.

Таблица очередности действий вкладчика при наступлении страхового случая:

| № п/п | Действие | Важнейшие особенности |

| 1 | Сбор информации | Данные об отзыве лицензии размещаются на сайте АСВ сразу |

| 2 | Обращение за компенсацией | Обращаться следует в банк-агент, выбор которого осуществляется за 72 часа с наступления страхового случая |

| 3 | Оформление заявления | Бланк заявления можно получить в отделении банка агента или скачать на сайте Агентства по страхованию вкладов |

| 4 | Получение компенсации | Получить средства можно наличными либо перечислением на счет |

История развития

Первые шаги института страхования денег вкладчиков были сделаны в 1933 г. в Америке, во время известной депрессии экономики США. Была создана страховая Федеральная корпорация, и тогда клиентам банков возвращалось не более 5,0 тыс. долларов. Со временем размеры выплат по страховке достигли 100,0 тыс. долларов. На сегодня в Америке также действует корпорация депозитного страхования, максимально по страховке можно возместить 250,0 тыс. долл.

В мире более сотни стран имеют собственный институт страхования депозитов и счетов, а в Евросоюзе каждая страна должна в обязательном порядке иметь действующую систему депозитного страхования. Наличие её является пунктом в списке основных условий союзничества.

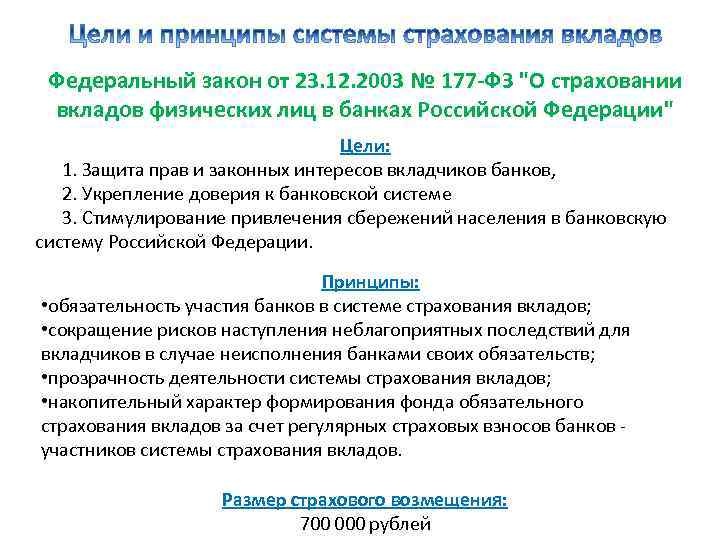

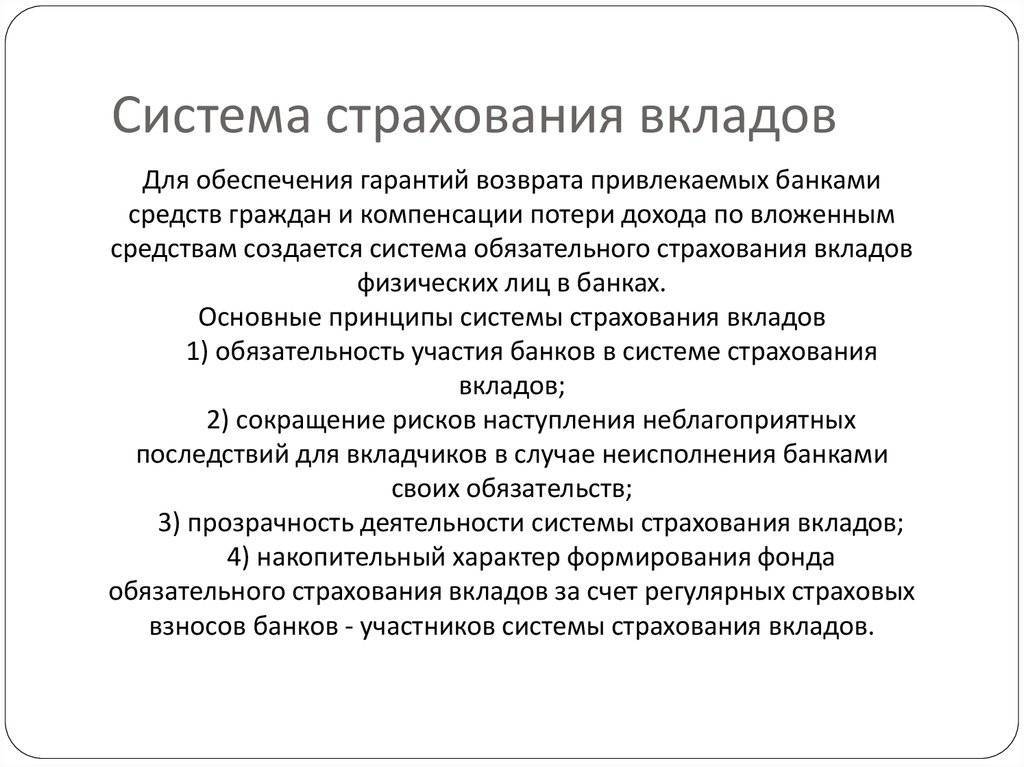

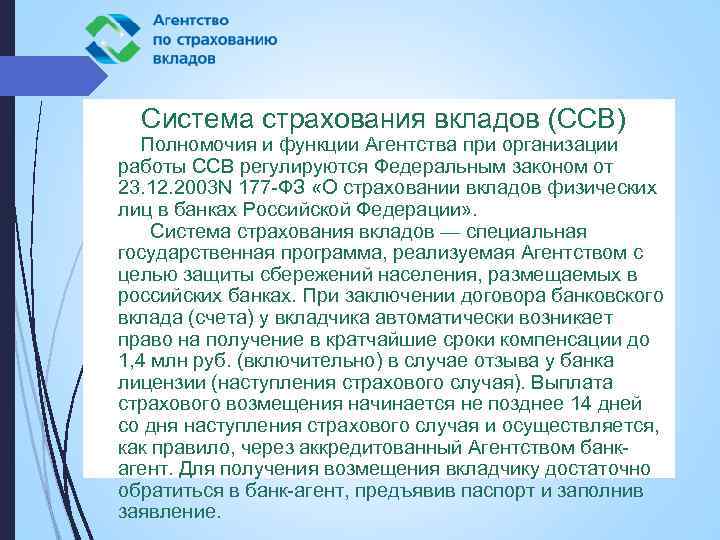

Россия в решении этой проблемы отстала на целых 70 лет. После дефолта конца 90-х возникла острая необходимость защиты клиентов банков, хранящих в них свои сбережения. Соответствующая нормативная база была сформирована только к 2003 г. 23 декабря был принят закон № 177-ФЗ, регулирующий вопросы страхования вкладов, сделанных физическими лицами.

Ещё месяц спустя был дан старт работе госкорпорации Агентства по страхованию банковских вложений. В его основе лежит задача обеспечить полное функционирование системы депозитного страхования.

Не подлежат страхованию денежные средства:

- размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие банковские счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

- размещенные в банковские вклады, внесение которых удостоверено депозитными сертификатами;

- переданные банкам в доверительное управление;

- размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

- являющиеся электронными денежными средствами;

- размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено Законом № 177-ФЗ;

- размещенные в субординированные депозиты;

- размещенные юридическими лицами или в их пользу, за исключением денежных средств:

- размещенных юридическими лицами (или в их пользу), которые в соответствии с Законом № 177-ФЗ признаются вкладчиками (то есть указанные в статье 5.1 Закона № 177-ФЗ);

- размещенных на специальных счетах (специальных депозитах), предназначенных для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требованиями Жилищного кодекса Российской Федерации (далее – специальный счет (специальный депозит), предназначенный для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме);

- размещенные на публичных депозитных счетах;

- размещенные некоммерческими организациями, которые выполняют функции иностранного агента и сведения о которых содержатся в реестре некоммерческих организаций, выполняющих функции иностранного агента, ведение которого осуществляется в соответствии с Федеральным законом от 12 января 1996 года N 7-ФЗ “О некоммерческих организациях”, или в их пользу;

- денежные средства, подлежащие переводу по поручению физического лица без открытия банковского счета.

Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100% суммы вкладов в банке, но не более 1 400 000 рублей (за исключением отдельных видов вкладов, по которым установлен иной размер страхового возмещения), если иное не установлено Законом № 177-ФЗ.

Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1 400 000 рублей в совокупности.

Если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно.

В случае, если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному Банком России на день наступления страхового случая.

Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора, размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая, если иное не предусмотрено Законом № 177-ФЗ.

Как получить выплату из АСВ?

Как осуществляются выплаты вкладчикам из Агентства по Страхованию Вкладов? Все это регламентировано законодательными актами и происходит так.

На протяжении 7 дней после отзыва лицензии или введения моратория на удовлетворение требований кредиторов в банке определяется перечень банков-агентов, через которые будут производиться компенсационные выплаты. Чаще всего — это крупнейшие банки, или банки, широко представленные в регионе банка с отозванной лицензией.

На 14-й день перечень банков-агентов и отделений, в которых можно получить компенсационные выплаты, публикуется на официальном сайте АСВ, а также в СМИ. На 15-й день банки-агенты уже начинают производить выплаты обратившимся вкладчикам.

Чтобы получить выплату, вкладчику необратимо обратиться в любое из указанных отделений банков-агентов, предоставить паспорт и написать там заявление о получении компенсационной выплаты специального формата (при желании можно скачать бланк заявления на сайте АСВ и принести уже заполненный).

Операционист банка сверит ваши данные с реестром вкладчиков, полученным от АСВ и предоставит выписку из реестра, в которой будет указано, какая сумма выплаты вам полагается. Если вы согласны с этой выплатой — в банке вам откроют текущий счет (если его еще нет) и зачислят туда средства, после чего вы сможете либо снять их наличными, либо перевести куда захотите, в т.ч. в другой банк.

Если вы не согласны с суммой выплаты — вы можете написать заявление о несогласии и предоставить в банк документы, подтверждающие, что причитающаяся вам сумма выплаты больше (например, депозитные договора, выписки и т.д.). Банк обязан в течение 10 дней рассмотреть это заявление и принять решение — удовлетворить его или обоснованно отказать.

Если сумма вклада превышала гарантированную (сейчас — 1,4 млн. рублей), то вы получите компенсационную выплату в размере гарантированной суммы, но при этом сможете претендовать и на получение оставшейся части средств (это изначально необходимо указать в заявлении о получении компенсационной выплаты). И эти средства вы, возможно, получите позднее: после того как будут распроданы активы банка, средства от реализации пропорционально распределят между кредиторами.

Не обязательно обращаться за компенсационной выплатой в первый день начала выплат: ее можно будет получить длительное время, на протяжении всей процедуры ликвидации банка (обычно — около двух лет). Однако, и слишком затягивать тоже не стоит, поскольку причитающиеся средства будут обесцениваться инфляцией.

Если у вас были вклады и остатки на счетах в иностранной валюте, компенсационную выплату вы получите в рублях в пересчете по курсу на день отзыва у банка лицензии. Таким образом, если до начала проведения выплат курс валюты вырастет — вы что-то потеряете на этом, но если упадет — наоборот, получите больше.

Как будет происходить выплата, если в банке, у которого отозвали лицензию, были одновременно и вклады, и кредиты? Тут возможны два варианта:

- Если сумма вкладов больше, чем сумма кредитов, то выплатят разницу между вкладами и кредитами. Оставшуюся часть вкладов можно будет получить только после того, как будут погашены кредиты.

- Если сумма вкладов меньше, чем сумма кредитов, то изначально вам ничего выплатят вообще. Получить компенсационную выплату можно будет только после погашения кредитов.

К сожалению, провести «взаимозачет» — погасить кредит за счет вклада невозможно, это запрещено законодательством.

Если счета и вклады были открыты в разных отделениях одного банка, то для компенсационной выплаты все они суммируются и общая выплата будет не более гарантированной суммы. Чтобы диверсифицировать риски,нужно открывать вклады в разных банках, а не в разных отделениях одного банка.

Если вкладчик не имеет возможности лично прийти в отделение банка-агента для получения компенсационной выплаты из АСВ (например, находится в другом городе, служит в армии и т.д.), то он может отправить копию паспорта и заявление о получении выплаты почтой, но при этом подпись на нем должна быть заверена нотариально. В этом случае банк-агент перечислит выплату по указанным в заявлении реквизитам. Другой вариант — оформить нотариальную доверенность на другого человека (например, родственника), который сможет посетить банк и получить компенсационную выплату.

До какой суммы страхуются вклады в банках?

Итак, какая сумма страхуется в банках по вкладам? Верхний предел данной суммы в 2018 году равен 1,4 млн руб. К примеру, с 2004 по 2006 год этот показатель был равен 100 000 рублей.

Из этого следует, что средства, превышающие эту сумму, не стоит хранить в одном банке. Вернуть можно и больше 1,4 млн рублей, но 100% гарантии этого дать нельзя. Сначала клиент получит максимально допустимую сумму, а на возврат оставшихся средств придётся встать в очередь. И уже когда активы обанкротившегося банка распродадут, возможно будет получить остаток суммы. Надо сказать, что ждать в этом случае предстоит очень долго.

Фонд резервных страховых средств: задачи и функционал

Как финансовая опора деятельности структуры страхования, был создан этот фонд резервных страховых средств. Единственной его целью является возмещение вкладов гражданам, являющихся клиентами пострадавших банков.

Фонд полностью состоит из имущественных взносов участников системы и доходов Фонда от инвестиционных вложений собственных средств.

Пути пополнения фонда:

- Первым источником финансирования является государство, которое через Центробанк России пополняет фонд на определённую сумму. На сегодня она равна 7,9 млрд. руб.

- Вторым источником являются банки. Об этом мы уже писали в разделе, посвящённом их участию в страховой системе.

- Прибыль от инвестирования свободных финансов фонда в ценные государственные или корпоративные бумаги крупных корпораций, а также в депозиты Банка России. Инвестиции осуществляются согласно закону о деятельности некоммерческих организаций.

Важной особенностью Фонда обязательного страхования вкладов физических лиц является его независимость от государственных структур, от банков. Этот факт уверенно убеждает в том, что средства фонда не смогут быть направлены на какие-либо иные операции, кроме возмещения страховки по вкладам

Важной отличительной характеристикой фонда стало ещё и то, что на средства фонда не распространяются взыскания по обязательствам тех банков, которые делали взносы для участия в страховых взаимоотношениях

Классификация банковских организаций

Современные банки оказывают большое количество различных финансовых услуг, но традиционно их делят на три основные группы:

- привлечение средств

- выдача кредитов

- проведение рассчетно-кассовых операций

Привлечение вкладов является пассивной финансовой операцией, проводимой в большинстве финансово-кредитных учреждений, которых по данным сайта «АСВ» в Российской Федерации действует 395 единиц, а список самых крупных и надежных из них будет составлен далее.

Сбербанк

Сбербанк работает с государственной системой страхования с момента ее внедрения в 2005 году, а под защиту здесь попадают следующие типы счетов:

- дебетовые зарплатные карты

- средства в системе «Сбербанк-онлайн»

- депозиты с пометкой «До востребования»

- счета первого порядка, например «Уставный капитал»

Важно учитывать, что в Сбербанке максимальный размер государственных страховых выплат составляет семьсот тысяч рублей, поэтому при планировании внесения более крупной суммы целесообразно выбрать альтернативную финансовую компанию. Еще одним значимым моментом является возможность возвращения средств только в рублях, даже если клиент держал депозит в иностранной валюте

ВТБ

В данном финансовом учреждении список защищенных счетов немного обширнее, чем у Сбербанка:

- валютные и срочные вклады, включая тип «До востребования»

- открытые балансы для осуществления предпринимательской деятельности

- дебетовые пластиковые карточки

- опекунские счета социальных служб

- депозиты, внесенные для крупных сделок с недвижимым имуществом

Газпромбанк и Россельхозбанк

В Газпромбанке и Россельхозбанке прием и страхование средств вкладчиков осуществляется на основании государственного регулирования, правила которого можно почитать на официальном сайте «ССВ».

Обязанности банков, которые включены в список участников

У каждого банковского учреждения, которое стало на учет в самой системе страхования, автоматически возникают определенные обязанности, которые они должны выполнять.

В частности речь идет о таких обязанностях, как:

- производить плату по страховым взносам;

- информировать своих потенциальных клиентов о порядке выплаты компенсации, если наступит страховой случай;

- принимать любые меры для того, чтобы все необходимая информация о принятии участия в системе страхования была доступна потенциальным вкладчикам;

- осуществлять ведение учета своих непосредственных обязанностей перед вкладчиками, чтобы в момент наступления каких-либо страховых случаев, предъявить реестр требований сотрудникам Агентства.

Таким образом, можно сказать, что каждое банковское учреждение, которое получило разрешение на осуществление трудовой деятельности с финансовым капиталом граждан и находится в Реестре, попадает под контроль самого Агентства и Банка России.

В случае, если принимается решение о запрете работы с финансовыми средствами физических лиц, банк мгновенно исключается из Реестра. По этой причине можно говорить о том, что если банк не находится в данном списке, у него отсутствуют какие-либо обязательства перед своими клиентами и в случае каких-либо проблем с его работой, вкладчики не смогут получить свой капитал.

Страхование вкладов ИП и юридических лиц

В 2003 году был принят законопроект, защищающий права только физических лиц, открывших вклады. В 2014 году были внесены поправки, которые включили в список застрахованных и ИП. С 1 января 2022 года благодаря новой поправке получить компенсацию может и юридическое лицо. Максимальная сумма возмещения для физических лиц, ИП и юридических лиц одинаковая – 1,4 млн рублей.

Юридические лица ограничены в возможности страхования. Их деньги страхуются через АСВ только в том случае, если юрлицо – микропредприятие (до 15 чел. и 120 млн дохода) или малое предприятие (до 100 чел. и 800 млн дохода в год).

Компенсация средств осуществляется в общем порядке.

Что, если вклад превышает страховую сумму

Если общая сумма нескольких депозитов или всего один превышает установленную максимальную сумму, клиент получит не более 1,4 млн. Компенсация распределяется пропорционально сумме на счету. Пример:

- Иван открыл два счета – на 1,8 млн и на 1 000 000 р. Общая сумма – 2,8 млн, что на 1,4 млн больше лимита.

- С первого счета будет выплачено 900 тыс., со второго – 500 тыс. Клиент получит 1,4 млн, а потеряет еще столько же.

Средства, превышающие сумму лимита, необязательно будут утеряны. Согласно закону, банк с отозванной лицензией должен погасить задолженность перед клиентом. Произойдет это только в том случае, если после продажи имущества и активов ликвидируемого банка останутся средства, достаточные для возмещения. Потребителю придется подождать, пока процесс ликвидации завершится.

Какие вклады не подлежат обязательному страхованию

Узнать, какие вклады застрахованы государством, можно в официальном документе – ФЗ. К их числу относятся срочные и бессрочные депозиты, средства со счетов физических лиц и ряд других денежных активов. Но существуют и категории счетов, по которым не предусмотрена выплата компенсации.

Какие вклады не застрахованы:

- деньги, отданные потребителем под контроль фирмы;

- нефиатные деньги, например, криптовалюта, другой электронный эквивалент;

- корпоративные счета таких специалистов, как нотариус, юрист;

- вклады, которые были открыты в отечественных банках, но при этом в офисах, расположенных за границей РФ;

- счета с обеспечением драгоценными металлами.

Вклады каких юридических лиц являются застрахованными?

Федеральный закон № 177-ФЗ дополнен ст. 5.1, согласно которой страхованию в соответствии с указанным законом подлежат вклады, размещенные следующими юридическими лицами или в их пользу:

1) малые предприятия, сведения о которых содержатся в едином реестре субъектов малого и среднего предпринимательства, ведение которого осуществляется в соответствии с Федеральным законом № 209-ФЗ, за исключением лиц, являющихся кредитными организациями и некредитными финансовыми организациями в соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

2) некоммерческие организации, сведения о которых содержатся в едином государственном реестре юридических лиц и которые действуют в одной из следующих организационно-правовых форм:

товарищества собственников недвижимости;

потребительские кооперативы, за исключением лиц, признаваемых некредитными финансовыми организациями;

казачьи общества, внесенные в государственный реестр казачьих обществ в РФ;

общины коренных малочисленных народов РФ;

религиозные организации;

благотворительные фонды;

3) некоммерческие организации – исполнители общественно полезных услуг, которые соответствуют требованиям, установленным Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», и сведения о которых содержатся в реестре некоммерческих организаций – исполнителей общественно полезных услуг.

При этом новые положения распространяются на некоммерческие организации, созданные гражданами для ведения садоводства, огородничества или дачного хозяйства до 01.01.2019 (дачное некоммерческое товарищество, садоводческий, огороднический или дачный потребительский кооператив, садоводческое, огородническое или дачное некоммерческое партнерство), при наличии сведений об указанных некоммерческих организациях в ЕГРЮЛ на день наступления страхового случая.

Отметим также, что в соответствии с новой редакцией Федерального закона № 177-ФЗ не подлежат страхованию в том числе следующие денежные средства:

размещенные на публичных депозитных счетах;

размещенные некоммерческими организациями, которые выполняют функции иностранного агента и сведения о которых содержатся в реестре некоммерческих организаций, выполняющих функции иностранного агента, или в их пользу.

Сколько денег и в каких случаях компенсируют вкладчикам

Действующий лимит страхового возмещения в общем случае составляет 1,4 млн рублей. Если вкладчик имеет несколько вкладов в одном банке, ему вернут средства по каждому из вкладов пропорционально их размерам, но не более 1,4 млн рублей в сумме.

В эту сумму входят все причитающиеся проценты по вкладу, начисленные на дату наступления страхового случая.

По вкладам в валюте деньги вернут в рублях по курсу на день отзыва лицензии у банка.

Если вклады были размещены в разных банках, в каждом из которых наступил страховой случай (ну вдруг!), вернут до 1,4 млн рублей из каждого. Если супруги открыли два вклада в одном банке (каждый на свое имя), то они получат до 1,4 млн рублей на каждого.

Средства, превышающие 1,4 млн рублей, так называемая сумма превышения, не покрываются страховой выплатой и будут возмещаться уже в процессе ликвидационных процедур в отношении банка, за счет продажи его имущества, возврата банку долгов по кредитам и так далее.

За время существования ССВ лимит неоднократно менялся. Так, в 2004 году вкладчикам выплачивали лишь 100 000 рублей, затем — 400 000, а с 2008-го по 2014 год — 700 000. Сумма в 1,4 млн выбрана неслучайно: по данным АСВ, она на 100% покрывает 98,4% вкладов физлиц, при этом средний размер вклада в РФ — 273 000 рублей.

В отдельных ситуациях может возникнуть право на получение страхового возмещения в повышенном размере — до 10 млн рублей. К этим ситуациям относятся:

продажа недвижимости;

получение наследства;

возмещение ущерба, причиненного жизни, здоровью или личному имуществу, получение социальных выплат, пособий;

исполнение решения суда;

получение грантов в форме субсидий.

Важно! Чтобы получить повышенное возмещение, деньги должны поступить на счет вкладчика по безналичному расчету от третьего лица (а не самого вкладчика) и не ранее, чем за три месяца до наступления страхового случая. По истечении трех месяцев вы сможете рассчитывать лишь на стандартный лимит в 1,4 млн рублей. . Возмещение по специальному счету (депозиту), предназначенному для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, также может достигать 10 млн рублей.

Возмещение по специальному счету (депозиту), предназначенному для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, также может достигать 10 млн рублей.

Лимит в 10 млн рублей тоже экономически оправдан: статистика АСВ показывает, что именно в эту сумму укладывается большинство перечисленных сделок.

Главные аспекты

Анализ данных показывает, что главная проблема того, что граждане не спешат вкладывать свои сбережения в банковское учреждения, состоит в неуверенности, что их сбережения вернутся.

Ведь если люди будут знать, что их вклад будет возвращен, даже если банк разорится, то они не будут бояться вкладывать средства.

Залог того, что вернет депозит не сам банк, а независимая страховая компания, вызывает доверие вкладчиков. По всему миру действует защита депозитов – страхование.

По результатам Всемирного валютного фонда, обеспечение депозитов в банке есть больше чем в ста странах.

Она будет возвращать средства вкладчикам, если банк признают банкротом. Быть участником этой программы обязан каждый банк.

Необходимые понятия

| Агентство по страхованию вкладов | Компания, каковую создало государство для защиты прав клиентов по вкладам. Регулируется законом № 177-Ф3 |

| Банк-агент | Возвращает вклад владельцу за счет агентства по страхованию, в случае нужды |

| Банк-участник ССВ | Может призывать граждан России для вкладов, при этом уплатив страховой взнос. Обязан вносить страховой платеж, говорить про условие и объем компенсации вклада |

| Вклад | Финансовые средства, вложенные клиентами на базе заключенного вклада и счета в банке. В него входят начисляемые проценты на тело депозита. Под защитой страхования депозит и в рублях и в другой валюте |

| Обоюдные требования | Финансовый долг клиента перед банковским учреждением. Такие требования снижают объем обязанностей |

| Реестр банков | Участник ССВ – список банков, депозиты каких гарантируются ФЗ № 177 |

| Система страхования вкладов (ССВ) | Госпрограмма, какая осуществляется в соотношении с ФЗ № 177. Главная цель – сохранение ценностей граждан, вложенных в банках России. Если случиться непредвиденное, и банк обанкротится, вкладчикам выплатят страховую сумму, но не больше положенной суммы |

| Страховое возмещение | Денежный эквивалент, положенная компенсация при установлении страхового события. Выплата происходит в 100 % виде, но не больше максимальной суммы. В эту сумму входит тело депозита плюс начисленный процент |

| Страховое событие | Отклик у банка-участника ССВ разрешения Центрального Банка на финансовую деятельность или банкротство банка |

| Страховой платеж банков | Каждый квартал банк переводит средства в фонд страховых депозитов |

| Фонд обязательного страхования депозитов | Экономическая база ССВ. В фонд включен собственный платеж России |

Вкладчиком является российский гражданин, гражданин другой страны или без гражданства, каковой оформил с банком сделку о депозите.

Что такое банковский реестр

Реестр – форма записи чего либо. Существование такого реестра, помогает узнать, состоит банк в нем или нет.

Это дает понять показатель безопасности банка и избежать невозвращения вклада из-за утраты банка лицензии:

- банки, какие находятся в комплексе обеспечения депозита. Платят установленный процент в установленном документе фонда. Из тих платежей, потом и идет возврат средств по депозиту, в случае проблем банка с лицензией;

- перечень банков в структуре обеспечения. Показывает не только название учреждения, но и его статус. Например «на устранении», это обозначает, что скоро будет закрытие организации. Тогда ведутся роботы для возврата денежных средств по вкладам;

- пишутся данные о причине исключения банка из перечня, у каких забрали лицензию на дачу услуг в данной сфере.

Нужно заметить, что иногда банки пишут данную информацию с опозданием (в свою пользу) про остановку работы в финансовой сфере.

То есть, вкладчики не будут осведомлены о прекращении финансовой деятельности банка, и внесут депозит, какой впоследствии не будет возвращен.

Следует понять, включение ССВ разрешило реагировать властям на возможность появления шума в народе из-за несоблюдения обязанностей банка.

Как стало видно, структура подняла рейтинг уверенности населения к банкам, толчок для совместных работ новых и имеющихся организаций.

Сейчас система быстро совершенствуется, идут разные работы по улучшению деятельности банков, изменяются и ставятся объемы компенсации.

Правовая база

Данную сферу регулируют такие законы:

| Федеральный закон №127 | «О банкротстве банка» |

| Федеральный закон №395 | «О банках и банковской деятельности на территории России» |

| Федеральный закон № 177-Ф3 (Первая глава, ст. 6) | «О страховании вкладов физических лиц в банках России» |

Как работает страхование вкладов в России

Законопроект, подразумевающий государственную защиту депозитов, был одобрен в 2003. Соответствующий закон, 177-ФЗ, несколько раз видоизменялся – в 2014 и 2022. Все особенности страховки прописаны в статьях этого норматива.

Агентство по страхованию вкладов ASV

АСВ – основная компания, которая занимается управлением системой страховки. Алгоритм возмещения средств действует в нашей стране следующим образом:

- Клиент открывает депозит. Если банк входит в особый реестр системы страхования, то автоматически, без подписания дополнительного договора, начинает действовать страховка.

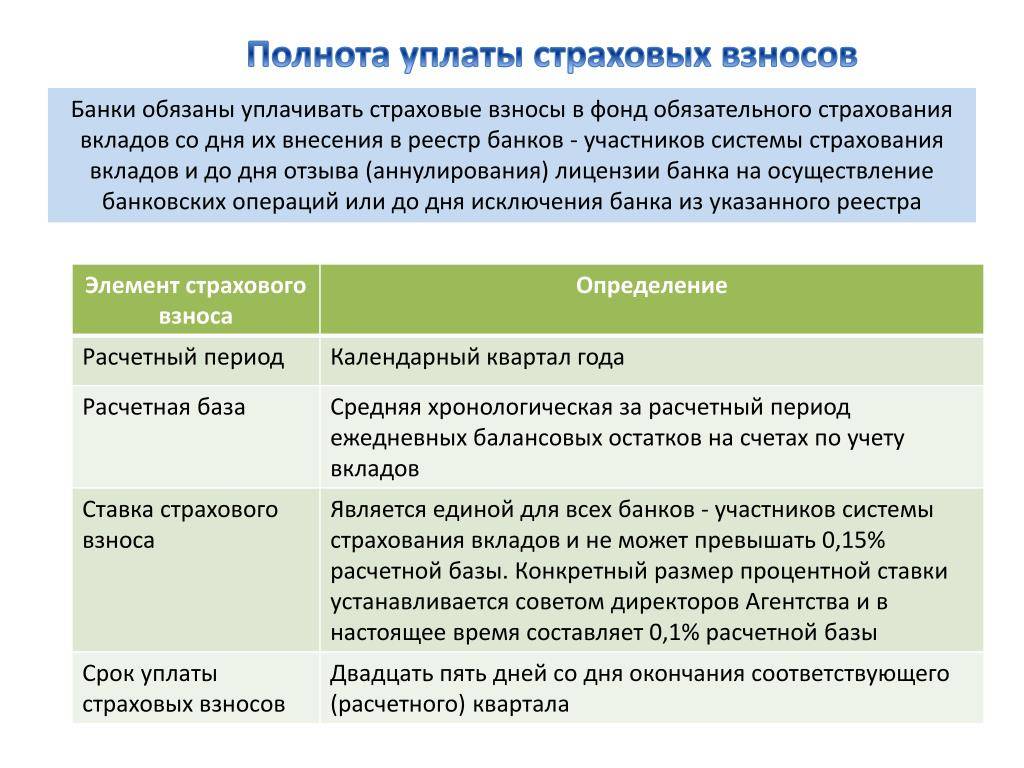

- Страхование оформляется на весь срок действия депозита. Клиенту не нужно доплачивать за такую меру защиты. Отчисления осуществляет банк за свой счет. Каждый квартал (раз в 3 месяца) банковская организация отчисляет от 0,1% до 0,25% на счет АСВ. АСВ распоряжается специальном фондом ФСВ (фонд страхования вкладов), куда и поступают средства с депозитов. Деньги, полученные по такой схеме, не только хранятся на счету фонда, но и вкладываются в перспективные государственные и коммерческие проекты. Прибыль от них идет обратно в ФСВ, что помогает АСВ выплачивать компенсации даже при закрытии нескольких крупных компаний.

- Фиксируется страховой случай. Под ним подразумевается прекращение работы банковской фирмы. Тогда АСВ направляет клиенту, который потерял свой депозит, извещение. Через 2 недели назначается третья сторона – определенный банк, через который фонд будет отправлять деньги для застрахованных потребителей. У этой третьей стороны и можно получить положенную выплату.

АСВ (аббревиатура расшифровывается как Агентство страхования вкладов) обеспечивает бесперебойную работу всей системы. Оно не только собирает, хранит и инвестирует деньги, но и оценивает возможность ликвидации предприятий, проверяет соответствие депозитной документации действующим законом.

Как работает государственная система

Работу государственной системы страхования вкладов регулирует закон «О страховании вкладов» № 177-ФЗ от 23.12.2003. Главная ее идея заключается в том, что в случае прекращения работы банка вкладчик получает свои деньги в полном объеме. Дополнительный договор по страховке с банковским учреждением клиенту заключать не требуется – она априори входит в обязательный перечень услуг. Вкладчик может рассчитывать на 100% сумму застрахованного депозита, но не более 1.4 млн. рублей по размещенным в определенном банке рублевым и валютным счетам. При наступлении страхового случая сначала выплаты получают физические лица, а только потом индивидуальные предприниматели. Подробнее про выплату страхового возмещения по вкладам можно прочесть здесь.

закон «О страховании вкладов»

Выплаты при наступлении страхового случая делаются из независимого финансового источника – резервного фонда при Агентстве. Пополняют его банки, которые хотят работать с гражданами, в ежеквартальном режиме. Норма пополнения является одинаковой для всех учреждений, устанавливается она директором Агентства.

Посредством банковских вкладов можно сформировать индивидуальный пенсионный капитал.

Сумма может изменяться с учетом текущей экономической ситуации в стране, ставок ЦБ и прочих значимых показателей. Прием заявлений на компенсацию осуществляет Агентство и банки-агенты, полная сумма выдается наличными или переводится на текущий банковский счет.

Участники

Субъекты страховой системы РФ:

- Лицензированные банки.

- Государственное Агентство страхования вкладов (оно обеспечивает нормальный функционал системы).

- Центробанк России (регулирующий внутренний орган систем).

- Граждане России, имеющие статус физического лица.

- Предприниматели (ИП) без статуса юридического лица, использующие банковские счета для осуществления операций в профессиональных целях. Также читайте про страхование предпринимательских рисков.

Участие всех банков в государственной структуре депозитного страхования в России является обязательным. Лицензироваться на работу по денежным операциям физических лиц, не будучи участником данной системы, банк не может.

Что включает в себя обязательное страхование вкладов подробнее описано по этой ссылке.