Способы получения справки

В получении справки 2-НДФЛ нет ничего сложного

Важно знать, что для разных категорий граждан есть свои правила получения документа:

- Получение у работодателя. Этот способ подходит для всех работающих граждан. Документация выдается бухгалтерией организации по запросу работника без возражений. Даже если гражданин уже уволился с работы, он имеет полное право запрашивать такие справки на протяжении последующих 5 лет.

- Получение 2-НДФЛ военнослужащими. Лица, относящиеся к этой категории, имеют право на военную ипотеку, по которой предусмотрены выгодные условия. Согласно правилам банков, заемщики могут оформлять договор без предоставления справки 2-НДФЛ. Это связано с тем, что вносить ежемесячные платежи будет не сам гражданин, а Министерство обороны РФ. Следовательно, подтверждение доходов заемщика-военнослужащего банкам не требуется. Обязательным условием для военнослужащих становится участие в накопительно-ипотечной системе. Тогда по истечении 3 лет можно рассчитывать на предоставление максимально выгодной военной ипотеки.

- При нахождении в декретном отпуске. Справка 2-НДФЛ указывает все доходы, с которых удерживается налог. В период нахождения гражданина в декретном отпуске идет начисление соответствующих выплат (пособий по беременности и родам и по уходу за ребенком). Такие выплаты налогом не облагаются, поэтому справка 2-НДФЛ за этот период не выдается.

Справка при нахождении в декретном отпуске выдается только в таких случаях:

- Если в период нахождения в декретном отпуске гражданин получал премии.

- Если сотрудник, находящийся в декрете, получал материальную помощь от организации.

- Если сотрудник во время нахождения в декрете выходил работать на неполный рабочий день и получал соответствующую оплату.

- Если сотрудник, даже находясь в декрете, продолжает получать иные выплаты от предприятия, облагаемые налогом.

Справка предварительно заказывается на работе. На изготовление у бухгалтерии есть последующие 3 рабочих дня. Если документация берется в крупной организации, и у бухгалтерии очень высокая загруженность, срок может растянуться до 5 дней.

Как получить справку

Для этого необходимо составить письменное заявление в свободной форме и отдать его работодателю, который должен выдать форму в течении 3 рабочих дней. Если за это время вы не получили документ, отправьте заявление повторно заказным письмом с уведомлением о получении.

Если работодатель не выдает справку, можно составить жалобу в трудовую инспекцию. Форму имеют право получить не только работники, числящиеся на предприятии, но и бывшие сотрудники, уволившиеся не более трех лет назад.

Работодатель не имеет права не выдать справку, какой бы не была причина:

- отсутствие оплаты за выдачу справки (документ предоставляется бесплатно);

- слишком частое обращение одного и того же лица за этой формой;

- работник требует несколько копий 2-НДФЛ.

Обычно взять справку не составляет труда и выдается она в день обращения.

Форма заполняется только синей ручкой. При нарушении порядка банкир не примет ваш документ и придется снова обращаться к работодателю, что влечет за собой потерю личного времени. По закону выдавать справку можно неограниченное количество раз.

Справка об уплаченных процентах по ипотеке для налоговой

Для получения справки о выплаченных процентах необходимо обратиться в банк, в котором был получен ипотечный кредит. Выдача справки производится по заявлению заемщика. Для подачи заявления может потребоваться паспорт. Остальная информация для получения справки по процентам у банка уже имеется.

Ипотечный кредит представляет собой займ, который выдается кредитным учреждением (банком).Срок такого займа может быть в диапазоне 5-30 лет, в зависимости от условий выбранного банка. Поэтому понятны случаи, когда люди ищут любую возможность поскорее расстаться с таким обязательством. Кто-то берется за дополнительную работу, кто-то продает недвижимость.

Проверяет ли банк доход?

Определенная часть заемщиков получают «серую» зарплату, работая неофициально. Другие клиенты имеют стабильный заработок, который могут подтвердить документом с работы, однако официально они получают меньше, чем на самом деле (большая часть зарплаты выдается в конвертах).

Эти обстоятельства делают невозможным подтверждение платежеспособности по форме 2НДФЛ. Поэтому многие заемщики идут на хитрость, доставая липовые бумаги, надеясь, что банковский сотрудник просто смотрит на размер зарплаты, но досконально документ не проверяет.

На самом деле кредиторы тщательно проверяют документ, причем проверка может осуществляться в два этапа.

- Документы рассматривает кредитный инспектор. Он сверяет сведения анкеты заемщика с информацией, содержащейся в справке 2НДФЛ и трудовой книжке. Проверяются:

Подлинность документа (он должен быть выдан работодателем по установленной форме).

- Адрес и телефон предприятия.

- ИНН и юридический адрес.

- Название организации, выдавшей документ.

- Наличие подписей должностных лиц и печати организации.

- Дата выдачи (документ должен быть свежим).

Если данные вызывают сомнения, то инспектор получает уточняющую информацию о работодателе заемщика из реестра юридических лиц. Если ежемесячная зарплата за последние месяцы резко увеличилась, то это может вызвать подозрения у банка.

В этом случае он может связаться с работодателем и бухгалтером предприятия для уточнения оснований для повышения зарплаты, а также узнает, сохранится ли этот доход в будущем. На втором этапе документы проверяет служба безопасности банка. Сотрудник проверяет, действительно ли заемщик работает в указанной организации, и соответствует ли его реальный заработок тому, что написан в 2НДФЛ. Он может связаться с предприятием, а также сделать запрос в налоговую.

Если служба безопасности не может получить данные в организации работника, она может сверить размер зарплаты по отрасли в регионе проживания. Таким образом банк может понять, завышен ли размер указанной зарплаты.

Если заемщик получает зарплату на карту банка, в котором хочет взять ипотеку, то кредитор получает сведения из отчета о денежных операциях по личному счету заемщика.

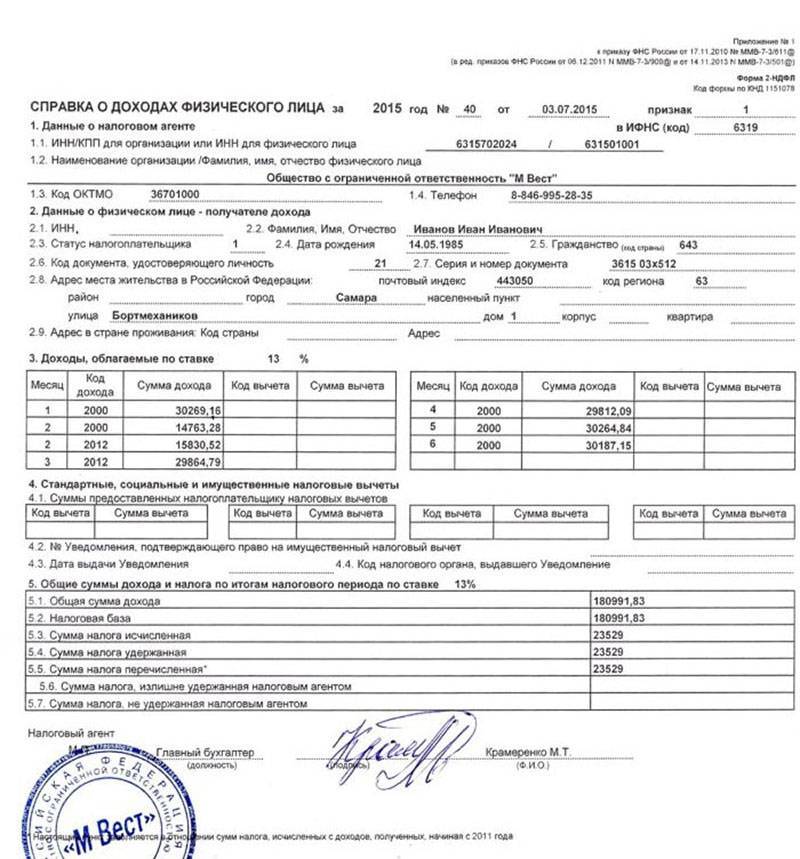

Справка для банка

Практически все банки требуют предоставить справку о размере доходов для того, чтобы верно рассчитать максимальную сумму займа и процентную ставку. Этот расчет нужен для того, чтобы уточнить сроки выдачи кредита и другие условия.

Для банковской организации срок действия справки 2-НДФЛ определяется ее внутренним регламентом, а именно сроком получения зарплаты на последнем месте работы заявителя.

Могут быть разные требования к дате справки, они могут разниться от банка и особенностей программы кредитования, которой хочет воспользоваться заемщик. Срок предоставления документа в банк зависит от перечня оставшихся бумаг и равен такому же времени.

Рекомендации

Специалисты в области банковского кредитования рекомендуют клиентам:

- Оформлять подтверждение доходов тогда, когда весь остальной пакет бумаг, необходимых для получения займа, будет уже собран — справка 2-НДФЛ действительна ограниченный период времени, после чего её нужно будет заказывать повторно.

- Ещё на этапе предварительного согласования всей информации с сотрудником компании нужно поинтересоваться у него на предмет того, какие условия выдвигает данный банк к сроку действия бумаги. Во многих учреждениях они различны.

- Не стоит предоставлять в документе недостоверную информацию. Например, умышленное завышение размеров заработной платы с целью получения более крупной денежной суммы. Все документы, в том числе и 2 НДФЛ, проходят самую тщательную проверку. А поскольку данные сведения отражены в единых программах пенсионных и налоговых структур, подлог будет быстро обнаружен, и тогда в кредите наверняка откажут. Кроме того, гражданин рискует навсегда попасть в чёрный список, и дорога в любой банк страны будет закрыта для него пожизненно.

- Если человек подаёт заявки на получение займа сразу в несколько финансовых учреждений, справок также должно быть несколько. В этом случае такой его запрос в бухгалтерию предприятия имеет законные основания.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор публикации:

Владимир Семёнов

Специалист по кредитам и займам. На Много-Кредитов.ру пишет экспертные статьи с ноября 2019 года. Имеет большой опыт работы в банковской сфере. Подробнее об авторе.

vladimir_semyonov@mnogo-kreditov.ru

Можно ли взять ипотеку без 2НДФЛ?

Если в планах оформлять ипотечную ссуду или крупный кредит наличными, запросить официальную справку о доходах может любой банк. Некоторые структуры принимают документы в свободной форме, но с обязательным условием – печатями и подписями руководителей. Кредитование без справок предполагает высокие проценты.

Если запрос одобрят без справки о доходах, то заемщику предложат более высокий процент по кредиту. Также кредитор вправе изменить условия оформления – например, снизить сумму кредитования или увеличить размер первого взноса.

В случае если заёмщик вносит крупную сумму на первый взнос, то это говорит о высокой финансовой дисциплине и его способности зарабатывать. Банки относят таких клиентов к категории платежеспособных. С подобными требованиями часто сталкиваются клиенты банков: «ВТБ», «Газпромбанка», «Райффайзенбанка», «Уралсиба».

Проверка справки

По причине определенных сложностей с предоставлением справки и по желанию обмануть банк для одобрения большей суммы кредита многие подделывали документ. Делать этого нельзя. Сотрудники финансовых учреждений проверяют отчетный документ 2 НДФЛ в два подхода.

Первый этап

В это время проверка документа осуществляется кредитным специалистом

Сотрудник обращает пристальное внимание на такие моменты:

Недопустимы исправления, зачеркивания и сокращения.

Срок действия

Обращается внимание на дату выдачи бумаги и на исходящий номер.

Совпадение данных из паспорта со сведениями в документе.

Наличие подписей, как минимум, двух ответственных лиц компании – руководителя, а также главного бухгалтера. Важна проставленная «мокрая» печать.

Правильность осуществляемых отчислений.

Доходы написаны правильно

Присутствует разделение точкой и обязательно указываются копейки.

Если проведенная проверка показала, что информация отражена правильно и правдива, пакет документов принимается в работу.

Второй этап

На данном этапе осуществляет проверку служба безопасности. Определяется подлинность отчетной бумаги. Провести проверку в данном случае легко и просто. Крупные учреждения имеют доступ к информации федеральной службы. Благодаря этому можно легко проверить размер дохода. Если работник учреждения засомневается в том, настоящая справка или нет, он может связаться с бухгалтерским отделом для сверки информации.

Обмануть банк практически невозможно. Зато, если подлог вскроется, потенциальный заемщик попадет в черный список. Он может не обращаться в учреждение за кредитами. Более того, сотрудники банка имеют полное право написать на человека заявление в полицию. В этом случае ему будет грозить уголовная ответственность.

Самостоятельная проверка

Справку могут не принять не только по причине подлога, но при допущении ошибок по невнимательности. От этого никто не застрахован. Потому, получив документ на руки, стоит внимательно проверить его на предмет распространенных ошибок. Вот самые важные моменты по проверке:

- Ошибки внесенных паспортных сведений;

- Актуальная редакция документа — находится в правом углу;

- Присутствие штрих-кода сверху;

- Правильный номер стационарного телефона руководителя. Обычный мобильный в данном случае незаменим. Без него справка не будет рассмотрена;

- Нахождение в поле со ставкой вычета -13%;

- Правильность написания кодов дохода. Должны быть прописаны комбинации 2000, 2012 и 2300;

- Корректность расчета суммы налога и иных удержаний.

Если обнаруживается хотя бы одна ошибка, стоит сразу запросить новый документ. Это намного лучше, чем ситуация, когда ошибку обнаруживает сотрудник учреждения.

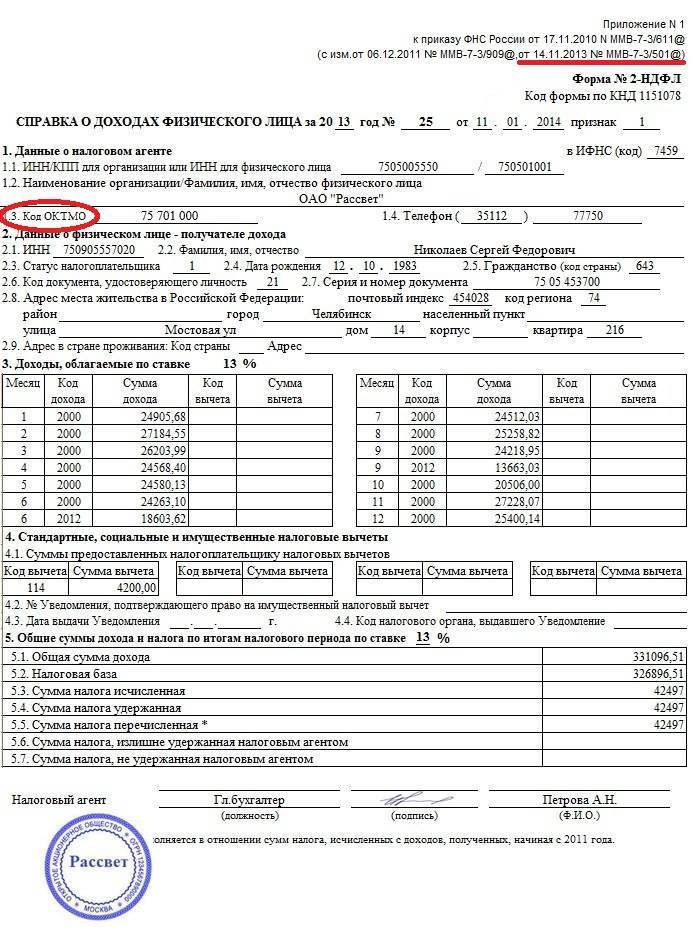

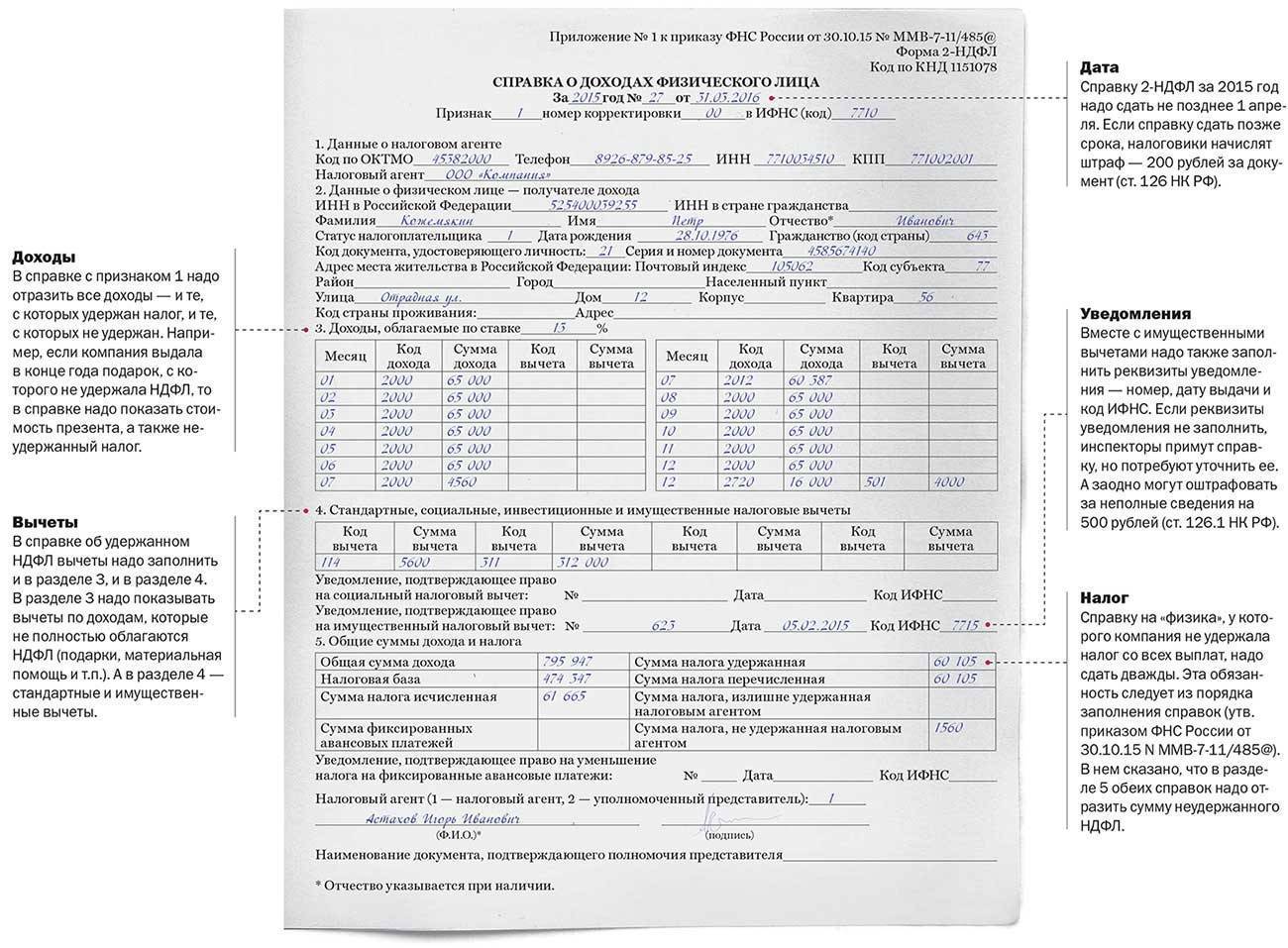

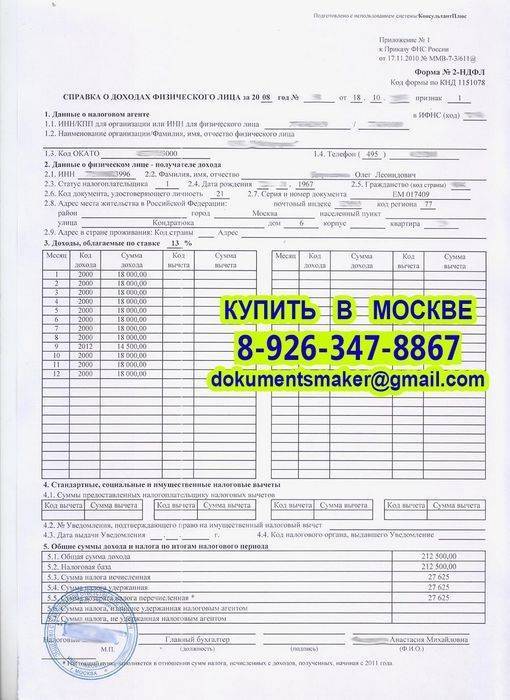

Правила предоставления и оформления 2 НДФЛ

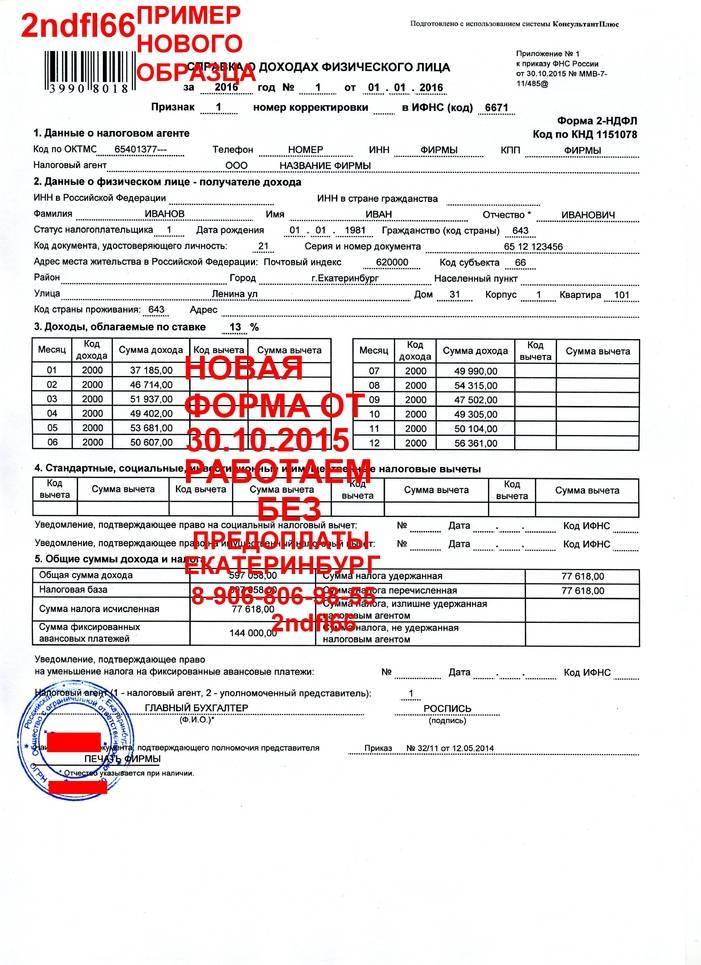

Для заполнения бланка необходимо придерживаться правил от 30 октября 2015 года со всеми изменениями и дополнениями. В 2021 году утвержден новый бланк декларации, который действует, начиная с отчета за 2021 год. Если для оформления ипотеки или для перекредитования необходимы сведения о доходах за несколько лет, представлять их следует по новому образцу.

Перед тем, как подать справку в банк, нужно проверить заполнение следующих полей:

- Начало и конец периода представления сведений о доходах;

- сведения о налоговом агенте. Обязательно заполнение ИНН, ОКТМО, наименование компании согласно уставным документам, контактная информация;

- данные о физ. лице: ИНН, фамилия, имя, отчество без сокращений, паспортные сведения, код страны, гражданином которой работник является;

- ставка НДФЛ, кроме того, необходимо указывать доходы и примененные к ним вычеты с разбивкой по месяцам. Для каждой ставки налога следует заполнять свой лист отчета;

- данные о произведенных вычетах итоговой суммой по каждому коду;

- итоговые сведения о начисленных доходах и налогах;

- обязательно следует проверить наличие подписи и расшифровки фамилии лица, ответственного за формирование сведений с указанием документа, на основании которого он визирует отчетную форму.

Возможна ли ипотека без 2-НДФЛ?

Каждый российский банк стремится привлечь к себе максимальное количество клиентов: каждый клиент – это банковская прибыль. Руководство банка отдает себе отчет в том, что предоставление соискателем ипотеки справки о доходах по установленной форме не всегда возможно. Поэтому банковские организации разрабатывают новые условия ипотеки, по которым оформление и предоставление справки 2-НДФЛ необязательно.

Ниже будут рассмотрены способы оформления ипотеки без предоставления справки о налоге с доходов физлиц. Не все они приемлемы для любого банка, но все же процент решения проблемы с оформлением ипотеки без справки 2-НДФЛ по каждому из них достаточно высок.

К проверке сведений о претенденте на ипотеку банки подходят с большой ответственностью, ведь жилищный кредит предполагает ссуду на большую сумму и на долгий срок.

Справка 2-НДФЛ проходит несколько проверок:

- Проверка подлинности гербовой печати;

- Звонок работодателю с целью уточнить, числится ли заявитель среди сотрудников организации;

- Обращение к базам данных для проверки подлинности реквизитов работодателя (чтобы исключить случаи предоставления справки организацией, проходящей процедуру банкротства).

При вскрывшейся подделке банк не только откажет соискателю в кредите: не исключено, что финансовая организация подаст на него в суд по статье «Мошенничество».

А использование законного варианта оформления ипотеки (одного или в комплексе с другими) может оказаться действенным, пусть даже не в отношении любого банка. При условии изучения соискателем ипотечных программ и предложений разных банков он найдет финансовую организацию, которая согласится на одобрение ипотеки.

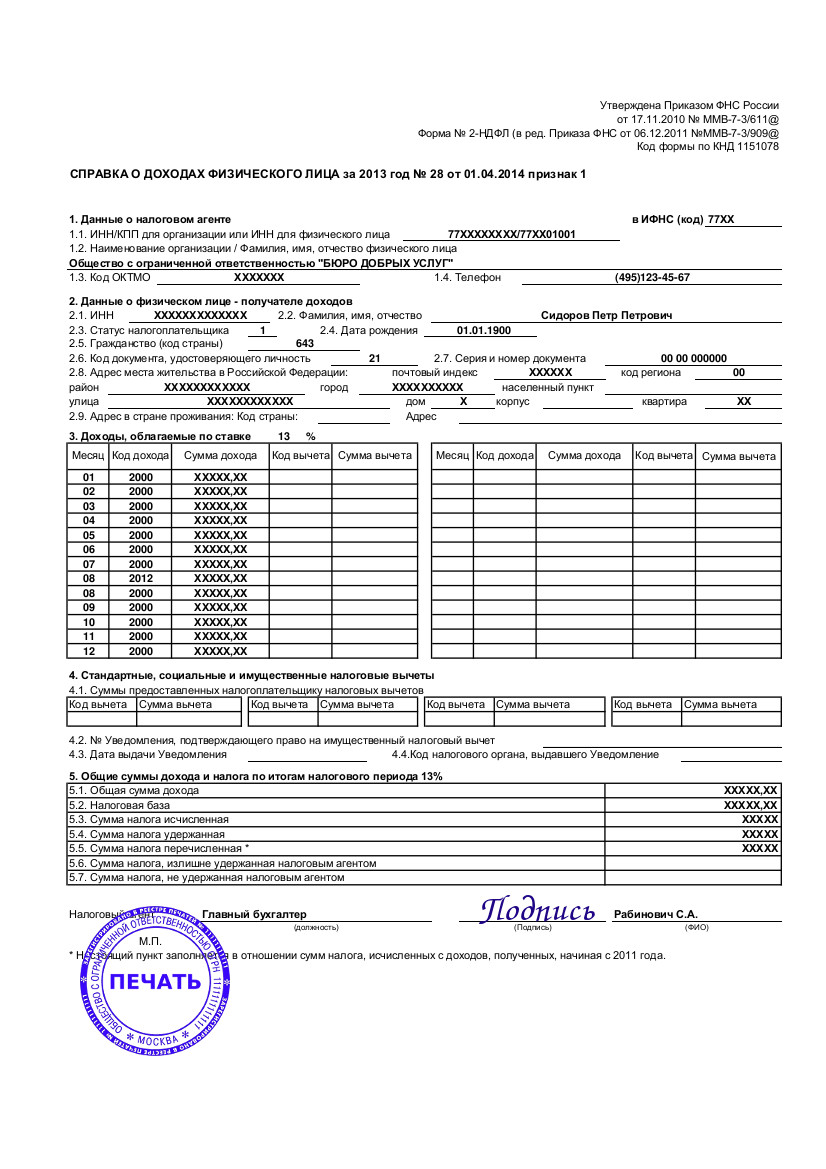

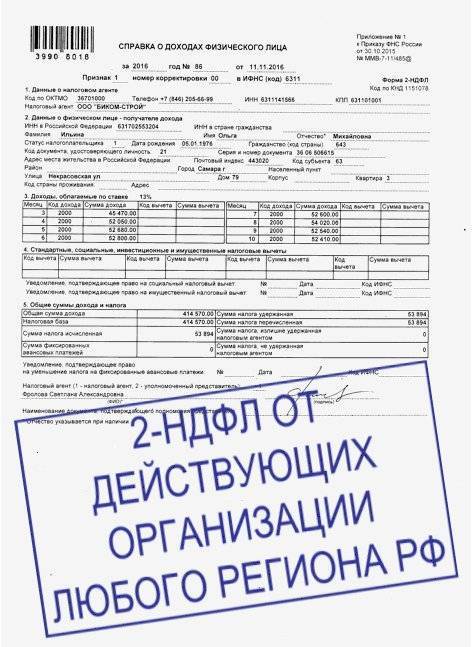

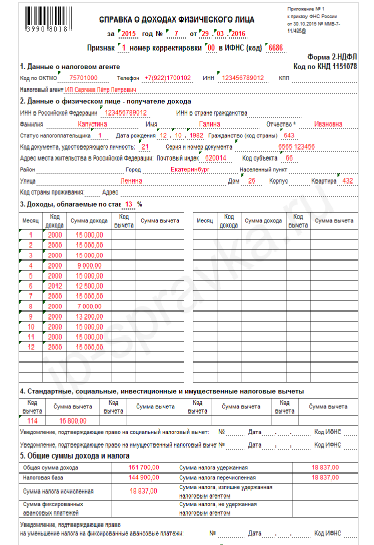

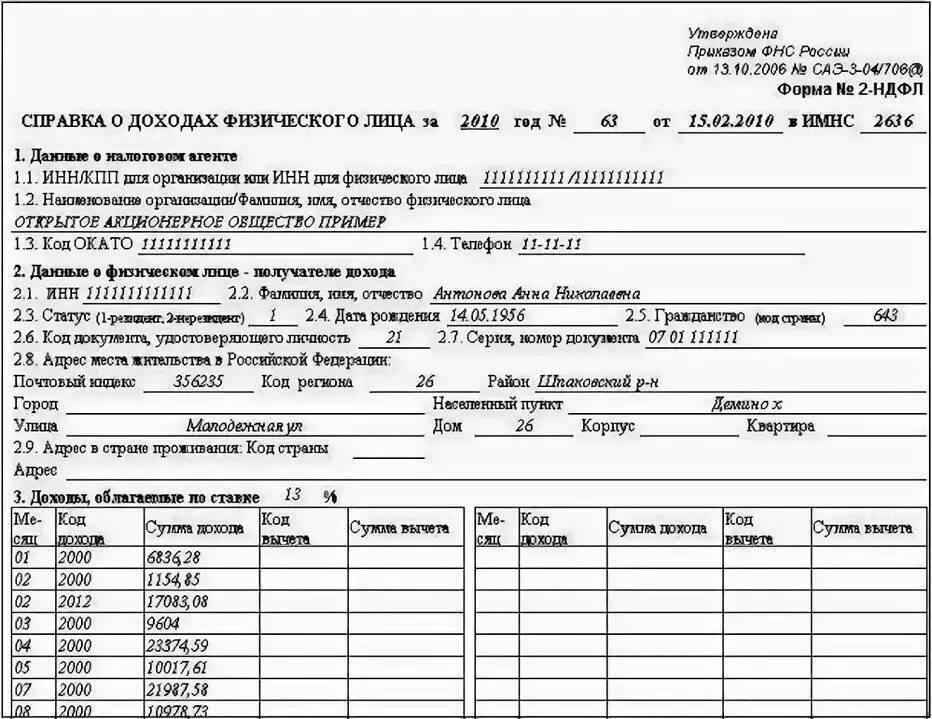

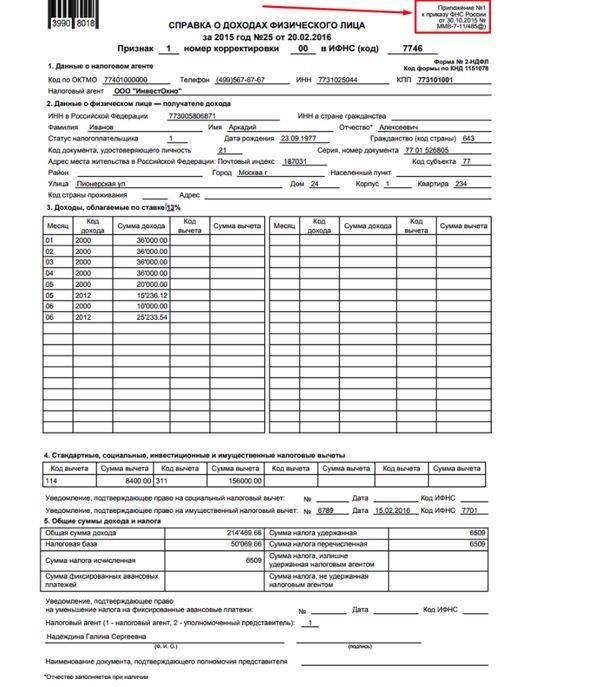

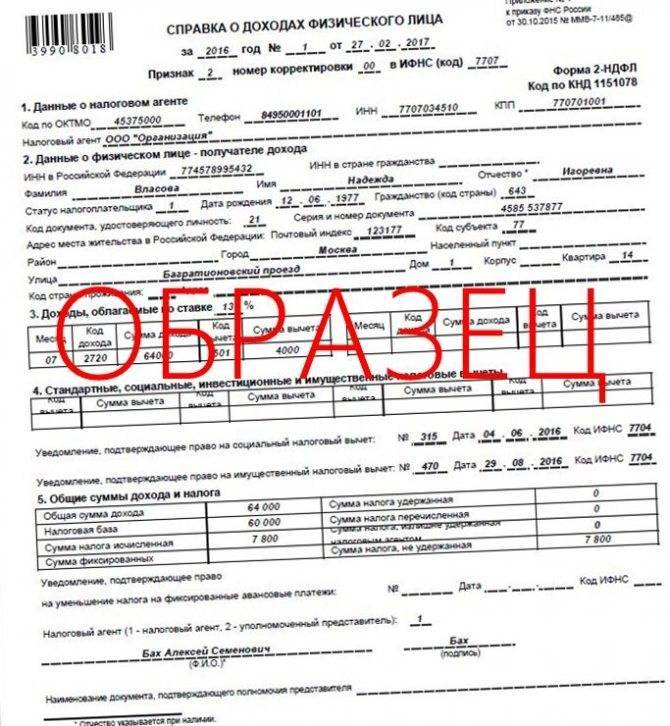

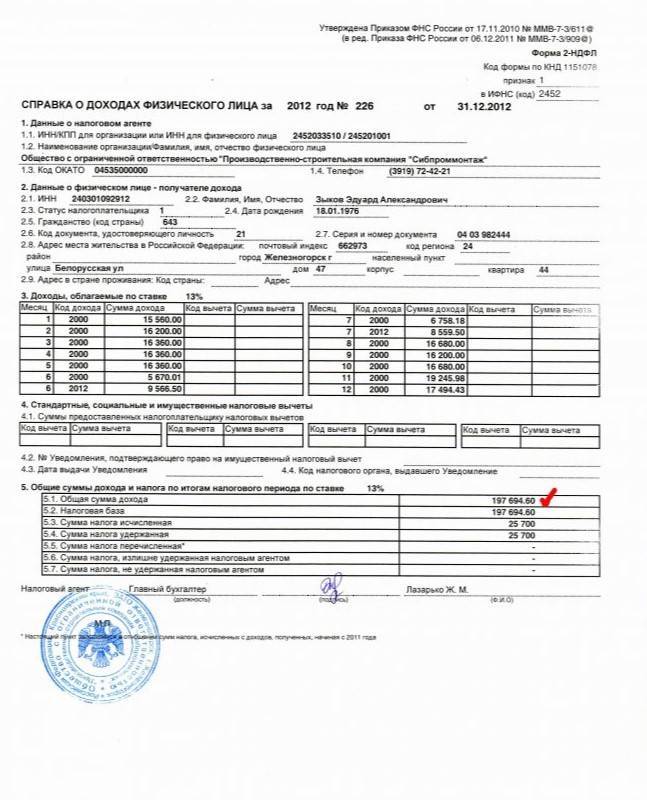

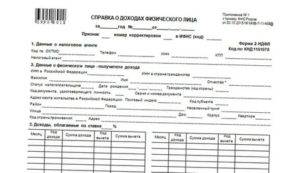

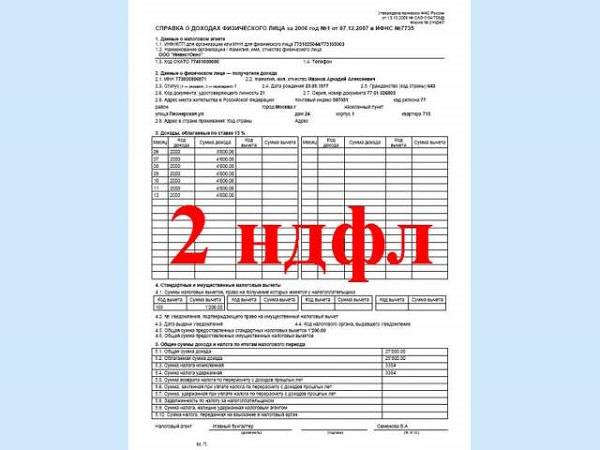

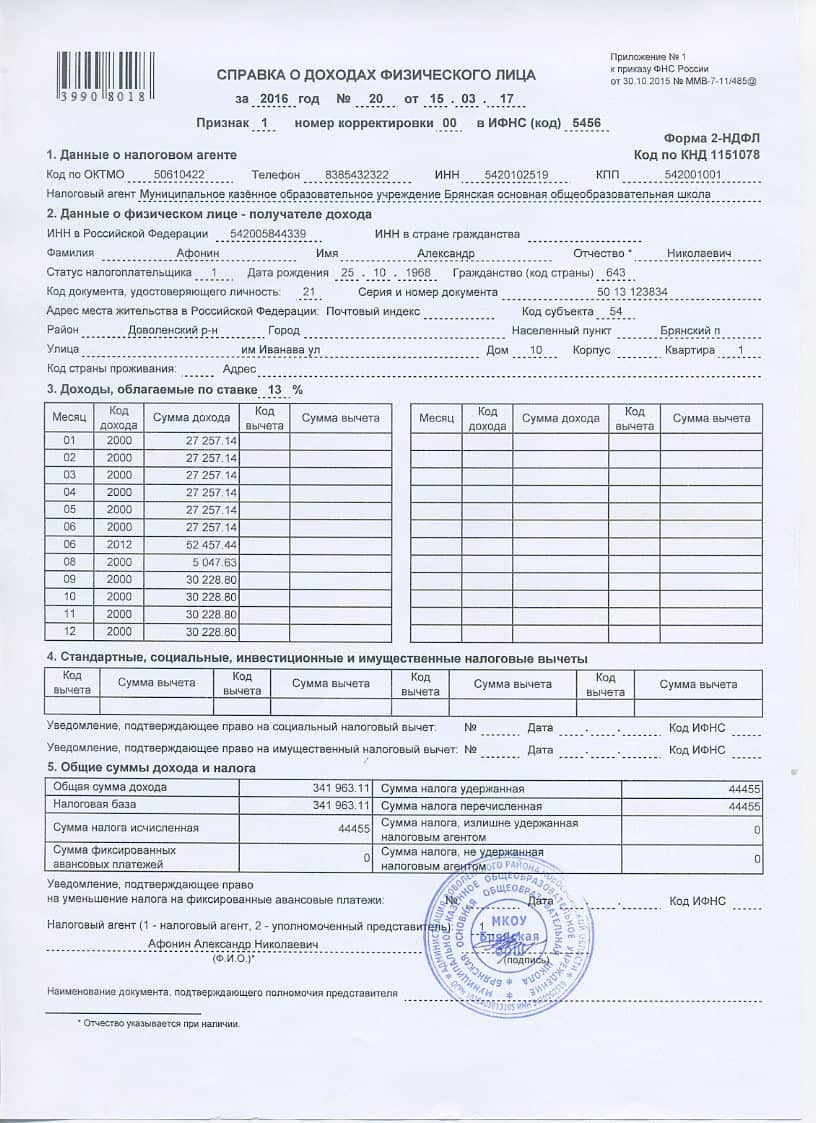

Что это такое?

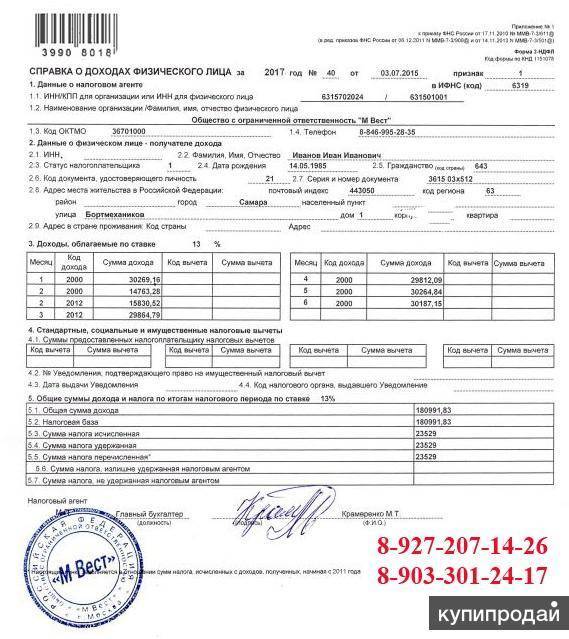

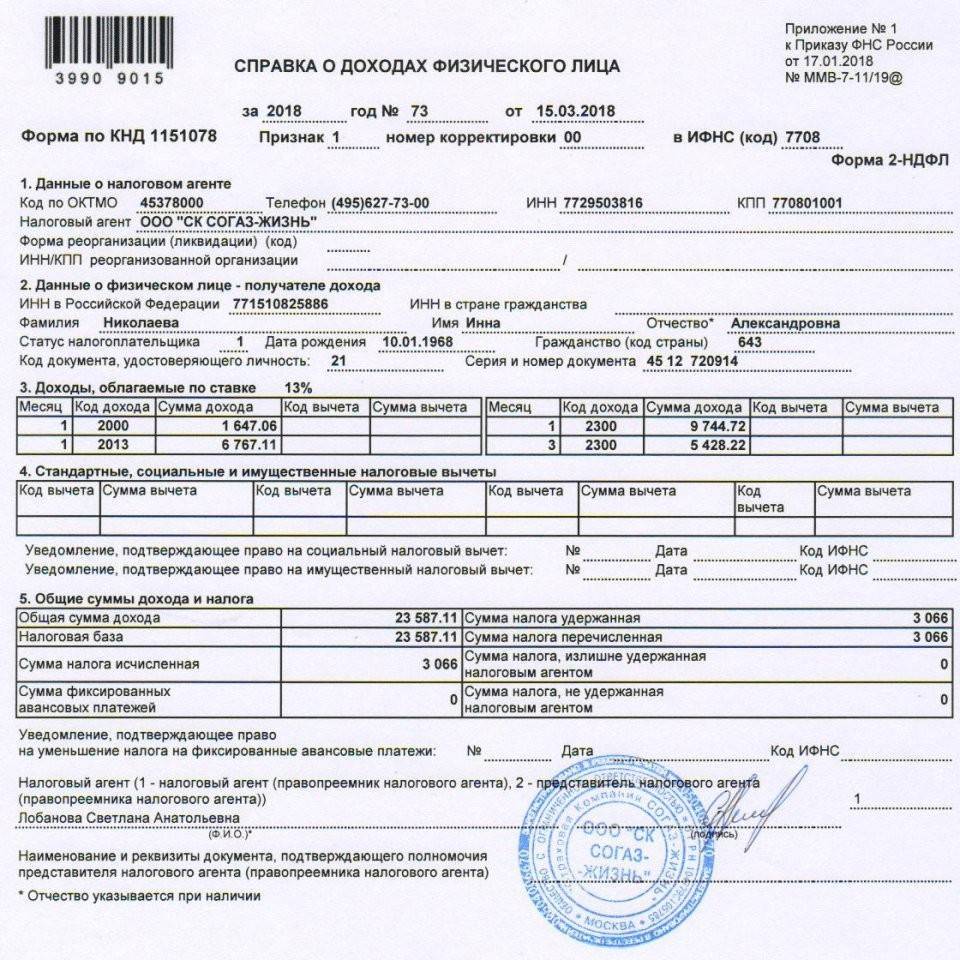

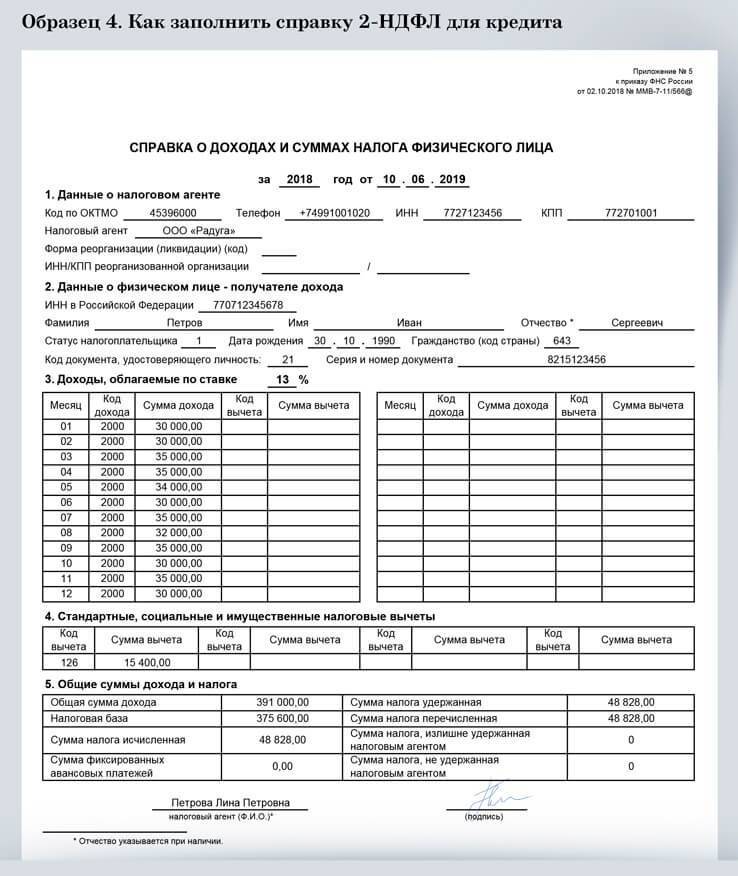

Это небольшой документ в несколько страниц А4, в обязательном порядке заверенный бухгалтерией и лично работодателем, с поставленной на нем официальной печатью компании.

Документ содержит в себе следующие данные:

- Наименование компании, ее регистрационные документы и реквизиты, в том числе банковские.

- Паспортные данные сотрудника.

- Точное, вплоть до копеек, указание ежемесячного дохода.

- Размер взимаемых налогов (по базовой 13% ставке).

- Перечисление налоговых вычетов с кодами, если таковые имеются — стандартные, социальные и/или имущественные.

- Указание общей итоговой суммы доходов, вычетов и удержанных налогов.

- справки 2-НДФЛ для ипотеки

- справки 2-НДФЛ для ипотеки

Далее вы можете посмотреть видео о том, что такое справка 2-НДФЛ и как она заполняется:

Есть ли установленное время действия документа

Как таковой период функционирования, независимо от целей предоставления, отсутствует. И это правда, ведь сроки «работы» ограничить нельзя, так как сами документы отражают полученные доходы и налоги, вычтенные по ним. Но для разных целей предоставления могут потребоваться расчетные операции за различные периоды времени.

Невзирая на отсутствие конкретных сроков, общее содержание и дата должна отвечать целевым задачам. Именно для их решения берется эта справка:

- подготовка декларации, составляемой по форме 3-НДФЛ;

- получение кредита в банке;

- обращение в финансовое учреждение за ипотекой;

- изготовление туристической, деловой и другой визы.

Далее будет рассмотрено, сколько документ остается актуальным, в зависимости от конкретных случаев. Возможность использования данных о доходах и налогах имеет зависимость от определенных обстоятельств. Общий срок устанавливается посредством срока давности по налоговым взаимоотношениям или в зависимости от требований учреждения, в которое предоставляется бумага. В связи с этим в рассматриваемом контексте, скорее всего, имеется в виду именно актуальность времени, за которое выдается справка.

Сколько действует справка для налоговых органов

Когда происходит окончание отчетного года, гражданин получает 2-НДФЛ, на этом основании заполняется соответствующая декларация 3-НДФЛ для последующего предоставления налоговикам

Перенос цифр, касающихся доходов, осуществляется в полной мере, важно отслеживать отсутствие ошибок

Невзирая на отсутствие конкретного установленного срока действия этой справки, эксперты настоятельно рекомендуют налогоплательщику совершить несколько проверочных действий. Они касаются того, не было ли им пропущено время, актуальное для обращения в ФНС по вопросу, предполагающему предоставление этой формы. Чаще всего физические лица создают обращения в налоговую инспекцию с той целью, чтобы осуществить возврат из бюджета ранее перечисленного подоходного налога. При этом максимальный срок, в течение которого возврат суммы может быть обеспечен, составляет 3 года.

Время функционирования справки 2-НДФЛ для банка

Требование о справке, предъявляемое со стороны кредитных учреждений в адрес заемщиков при заимствовании финансовых ресурсов на различные цели и нужды является чрезвычайно распространенной практикой. Банки просят принесение расчета формы, поскольку на его основании будет происходить определение максимально возможной суммы кредитования, сроков, ставок и прочих условий.

В целом срок действия справки 2-НДФЛ для банка для кредита будет определяться тем, каковы требования отдельной организации к периоду, за который нужно подтвердить уровень доходов. Также отдельные условия касаются и даты составления документа, и они могут различаться в зависимости от конкретной организации и особенностей кредитного продукта, на который претендует банковский клиент. Что касается срока, в который нужно сдать эту бумагу, то он зависит от времени передачи в банк других документов и равен аналогичному периоду.

Каковы требования к документу при оформлении ипотеки

Ипотека представляет собой один из наиболее серьезных типов кредитных отношений между банком и заемщиком. В связи с этим существует набор строгих требований, которые касаются не только самого заемщика, но и набора документов, приносимого им для одобрения заявки. Неотъемлемым элементом в процессе получения денежных средств на покупку жилья является предоставление справки по форме 2-НДФЛ. Причем у банков на этот счет есть свое видение. Чаще всего организации требуют принести документ, в котором есть расчеты за последние 6 месяцев, а общий срок действия – не более 30 календарных суток.

Вот мы и рассмотрели, сколько действует справка 2-НДФЛ для банка. Стоит также отметить, что для обычного потребительского кредита и для автокредита требования другие, нежели при получении ипотеки. Они также определяются конкретными банковскими организациями.

Срок действия документа при получении визового разрешения

Справка, характеризующая финансовое положение гражданина, может требоваться и при изготовлении визы для посещения других стран. В этом случае требования визового центра варьируют в зависимости от того, какое государство планирует посетить заявитель. Некоторые страны не предъявляют требований о предоставлении этого документа и вовсе, а некоторые посольства даже отказываются от 2-НДФЛ и требуют обязательного принесения материалов о доходах, отображенных на фирменном бланке нанимателя.

Правила выдачи

Выдача документа сопровождается соблюдением некоторых правил:

- Сотрудник в обязательном порядке должен в письменной форме составить заявление с указанием формы справки, количество необходимых экземпляров и ссылки на статьи ТК и ГК РФ. Указывать для чего она берется не нужно. Обращаться за 2-НДФЛ можно неограниченное количество, запрашивать столько экземпляров, сколько требуется.

- Все сотрудники как бывшие, так и действующие, имеют равные права на получение финансового документа.

- Все выданные экземпляры необходимо заверить у руководителя и проставить печать.

- Справка выдается совершенно бесплатно, начальство не имеет права требовать дополнительную оплату.

- Сотрудник бухгалтерии обязан выдать документ не позднее трех дней с момента поступления запроса от сотрудника.

Чаще всего бухгалтеры предприятий не требуют от работников письменного заявления, выдают их на основе устного запроса.

Для налоговой

Справка о доходах требуется в ИФНС в нескольких случаях:

- Для внесения изменений в поданную декларацию;

- При подаче запроса на возмещение налогового вычета;

- Физическое лицо по своей инициативе отправляет бумагу в ИФНС по электронной почте;

- Если работодателю требуется провести сверку начислений подоходного налога.

Срок годности справки по форме 2-НДФЛ неограничен.

Практически в каждом финансовом учреждении требуют предоставление справки 2-НДФЛ для подачи заявки на оформление ссуды. Это может быть стандартная форма или бланк, предоставленный банком. Иногда можно обойтись и без этого документа:

- Если размер оформляемой ссуды не более двух или одного миллиона рублей. В этом случае, прежде всего, рассматривается кредитная история заемщика.

- Если клиент является участником зарплатного проекта данного кредитного учреждения. Например Сбербанка, который от своих «зарплатников» не требует предоставления данных о доходах.

Определение периода, на какой срок действия справка 2-НДФЛ для получения кредита будет актуальна, финансовые организации определяют самостоятельно. Для краткосрочных и среднесрочных устанавливаются небольшие сроки на вынесение решения по заявке.

Запросить справку о доходах могут в следующих учреждениях:

- В ПФ РФ для верного начисления размера пенсии. Срок сдачи 2 НДФЛ – тридцать дней.

- Для оформления визы. Чаще всего она требуется, если вы собираетесь выезжать в страны Шенгенской зоны. Справка актуальна тридцать дней, выполняется на специальном бланке с прикреплением бумаги, подтверждающей ваш доход. Иногда заполнение анкеты не требуется, достаточно предоставить финансовый документ из организации. Обычно справку выписывают за шесть месяцев. Уточнить необходимо ли предоставление бумаги в вашем случае, можно непосредственно в Визовом центре.

- Для социальной защиты. Необходима для начисления пособия нуждающимся семьям, действительна в течение месяца.

- В центр занятости населения. Чтобы встать на учет нужно в течение тридцати дней подтвердить доход за шесть месяцев.

- Оформление вида на жительство. Предоставить 2-НДФЛ нужно в паспортный стол в течение месяца. Если иностранный гражданин на данный момент безработен, но ранее был официально трудоустроен, то ему потребуется предоставить в УФМС данные о заработке за соответствующий временной промежуток.

- В органы опеки и попечительства, если вы хотите усыновить или удочерить ребенка. Это необходимо для подтверждения материального благополучия семьи. Документ действителен тридцать дней.

Нормами Трудового кодекса РФ предусмотрено, что работодатель обязан на безоплатной основе выдать своему подчиненному справку 2 НДФЛ по его письменному требованию. При этом количество обращений работника за такой справкой ничем не ограничивается.

В заявлении о запросе выдачи справки о доходах должна содержаться следующая информация:

- точное название запрашиваемого документа

- необходимое количество экземпляров

- ссылка на статью Трудового кодекса, в которой оговорено право сотрудника на получение справки

- число и подпись заявителя

Работодатель отказать в выдаче документа не имеет права. Также он не вправе требовать у заявщика указания целей его предоставления. Если же отказ в выдаче все-таки следует ввиду неправильного составления заявления или других причин, работник-заявитель должен в течение суток, начиная с момента регистрации заявления, быть устно об этом уведомлен.

Перед тем, как заказывать у работодателя справку о доходах, следует уточнить все требования по срокам ее хранения и расчетном периоде, за который будет осуществляться выборка. Нужно помнить, что стандартных требований к этим пунктам не существует — все зависит от целей подачи документа.

Как проверяет банк справку 2-НДФЛ на ошибки и подделку

Предоставленный документ о доходах проверяют в два этапа. На первом эту задачу выполняет кредитный специалист

Он обращает внимание на следующие данные:

- Наличие исправлений, сокращений, зачеркиваний. Их не должно быть.

- Дата выдачи и наличие исходящего номера – проверка срока действия.

- Совпадают ли данные с паспортом заемщика.

- Наличие подписей двух ответственных лиц предприятия (как правило, руководителя и главного бухгалтера), «мокрой» печати.

- Проверяет правильность рассчитанных отчислений из зарплаты.

- Доходы должны быть указаны через точку и с копейками.

Если вся информация верно указана, документы принимают в работу.

Внимательно проверяйте справку НДФЛ на такие типичные ошибки:

как ошибки в паспортных данных (особенно адрес прописки при её смене), наличие актуальной редакции справки НДФЛ в правом углу, наличие штрих кода в левом углу, правильный стационарный телефон, а не мобильный (справка без телефона работодателя в НДФЛ не будет рассматриваться), также важно проверить стоит ли в поле процентная ставка вычета – 13%, правильно ли указаны коды доходов в таблице (банки принимают код 2000, 2012 и 2300), корректно ли рассчитаны сумма налога и удержания. На втором этапе проверкой занимается служба безопасности

Главная задача ее сотрудников – установить подлинность документа. Крупные государственные банки имеют доступ к базам федеральных служб. По ним легко узнать размер получаемого дохода сотрудника

На втором этапе проверкой занимается служба безопасности. Главная задача ее сотрудников – установить подлинность документа. Крупные государственные банки имеют доступ к базам федеральных служб. По ним легко узнать размер получаемого дохода сотрудника.

Посмотрите это видео, чтобы узнать типичные ошибки в справке 2 НДФЛ для ипотеки и в копии трудовой.

Если возникли сомнения, что справка настоящая, то представитель банка может позвонить в бухгалтерию предприятия для сверки данных.

Итак, мы узнали, в течение какого срока действительна 2 НДФЛ, и зачем ее запрашивают банки. Документ проходит серьезную проверку на подлинность в службе безопасности, поэтому следует передавать кредитору только настоящие бумаги.

Надеемся, что статья будет полезной. Будем благодарны за лайки и репост.

Нет возможности получить документ

Некоторые потенциальные заемщики задаются вопросом, что делать, если отсутствует возможности заказать документ. Еще одной распространенной ситуацией является долгое ожидание бумаги от руководителя.

Законное требование — выдавать справку в течение трех дней – соблюдается далеко не всегда. Довольно часто фактическое место трудоустройства и бухгалтерия расположены на приличном расстоянии друг от друга. В подобной ситуации документ нужно присылать почтой, а это занимает больше трех дней. Чтобы ускорить получение в подобной ситуации, можно использовать такие методы:

- Предоставить сотрудникам сканированную копию справки. Это поможет принять предварительное решение. Если выдача согласована, на дату подписания соглашения оригинал придет по почте.

- Обратиться за займом в банк, где открыта зарплатная карта. В подобном случае у банка есть все данные о получаемом доходе. Не придется ничего подтверждать дополнительными справками.

- Подтверждение доходов иными альтернативными методами. Можно предоставить официальную выписку по актуальной зарплатной карте.

Последний вариант заслуживает отдельного внимания. Например, в Альфа-банке можно косвенно подтвердить заработок. О том, что клиент платежеспособен, может свидетельствовать:

- Наличие в собственности движимого и ценного недвижимого имущества;

- Оформленный полис медицинского страхования;

- Загранпаспорт, в котором проставлены визы, подтверждающие недавние поездки в иные государства.

Кроме того, если оформляется жилищный кредит с первоначальным взносом от 50%, банк может вообще не потребовать подтверждения.

На основании сказанного можно сделать вывод, что заказывать документ заранее не стоит. У нее все равно существенно ограничен срок. В сложной ситуации всегда можно отыскать альтернативу и выход из положения.