Устраняет ли собственный капитал необходимость в кредитах

Все вышеперечисленные преимущества СК ни в коей мере не означают, что предприятию следует обходиться только им, а заемными средствами пользоваться вовсе необязательно. Все обстоит как раз наоборот. В структуре капитала лучше всего придерживаться паритета, когда:

- 50% составляет СК;

- столько же приходится на кредитные средства.

Внешние займы позволяют уменьшить сумму налога на прибыль. Сделать это можно вполне легально, так как из налоговой базы вычитаются все затраты, которые идут на обслуживание кредитных долгов.

Кроме того, за счет займов можно расширить производство и приумножить доходы. И если последние выше процентов, которые нужно перечислять банку или иным кредиторам, почему же не пользоваться заемными средствами?

Прочие резервы предприятия

Помимо перечисленных выше могут быть и другие резервы предприятия, находящиеся в его полной собственности. Основными критериями, относящимися активы к собственным средствам предприятия, являются:

- Активы, приобретенные на собственные средства из уставного капитала, резервного фонда или прибыли компании

- Активы, не приобретенные на средства от целевых кредитов, полученных от инвесторов и необходимые для дальнейшей амортизации при реализации проекта

- Активы, не являющиеся арендованной собственностью других организаций (недвижимость, спецтехника, автопарк, оборудование)

Собственные средства упоминаются в отчетности отдельной графой и относятся к пассивным активам, распределение которых производится в рамках интересов компании.

Напишите свой вопрос в форму ниже

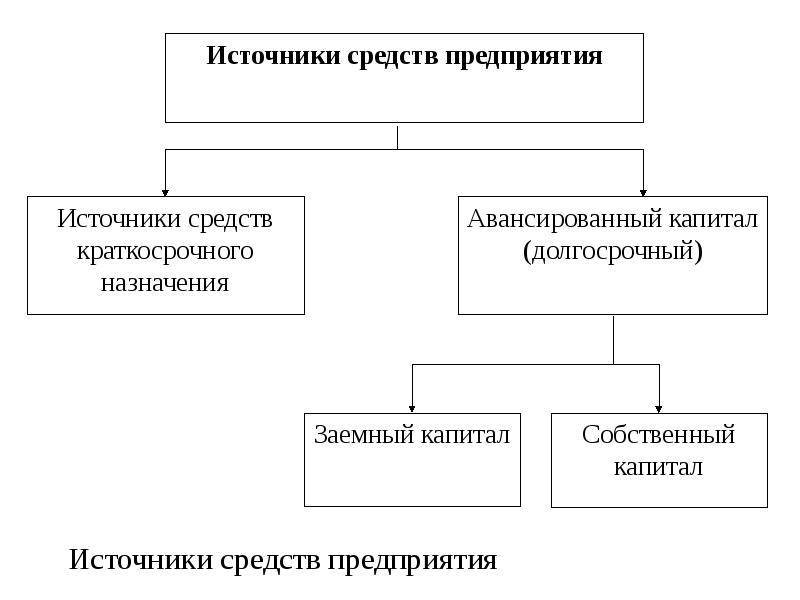

Привлечённые и заёмные источники собственных средств

Несмотря на все плюсы собственных источников финансирования, обычно их бывает недостаточно для расширения производства, внедрения новых технологий, реализации инвестиций и так далее. Поэтому собственные средства дополнительно привлекаются из внешних источников. К достоинствам внешних источников финансирования можно отнести:

- существенные объёмы капиталовложений;

- возможность повышения эффективности производства;

- независимый контроль за использованием инвестиций.

Недостатки внешних источников финансирования:

- длительность и сложность привлечения и оформления;

- выплата процентов, дивидендов;

- риск неплатёжеспособности и банкротства;

- вероятность потери собственности и управления производством.

Основа финансовой деятельности организации – формирование и использование различных денежных фондов. Через эти фонды обеспечивается необходимыми денежными средствами производственная деятельность предприятия, а также расширяется производство, осваивается и внедряется новая техника, производятся расчёты с бюджетом и банками.

Видео по теме:

Различают несколько источников внешнего финансирования, все денежные фонды предприятий подразделяются на следующие группы:

- заёмные средства – кредиты банковских и коммерческих учреждений, факторинг, лизинг, кредиторская задолженность;

- привлечённые средства – потребительские фонды, расчёты по дивидендам, предстоящие доходы, резервы будущих расходов и платежей;

- оперативные денежные средства – фонд заработной платы, фонд для выплаты дивидендов, бюджетные платежи, прочее.

Заёмные – это средства, направленные для финансирования инвестиций на условиях займа на какой-либо срок, которые возвращаются с выплатой процентов. Подобные средства включают в себя деньги, полученные от выпуска облигаций, а также кредиты банков, организаций и государства.

Привлечённые – это средства, предоставленные на длительной основе, по которым осуществляются выплаты владельцам этих средств дохода (проценты, дивиденды). К ним относятся доходы от эмиссии ценных бумаг, дополнительные доли в уставный капитал, государственное финансирование и прочее.

Начальный капитал

Основным источником собственных средств является уставный капитал. Его денежное выражение определяется учредительными документами. Это первоначальная сумма, внесенная собственниками предприятия, образующая в дальнейшем основные и оборотные фонды.

Уставный капитал в зависимости от типа организации может складываться из взносов:

- учредителей;

- паевых;

- средств от продажи акций.

В зависимости от типа правовой формы и организации предприятия сумма начальных взносов может быть разной, как и величина начального капитала. Деньги, внесенные учредителями, должны быть перечислены на расчетный счет компании. Если вклад осуществлялся в виде имущества, составляют акт его приема-передачи.

Прибыль

После создания уставного капитала предприятие начинает финансовую деятельность. Собственные источники средств пополняются еще одним – прибылью. Это сумма, характеризующая превышение доходов над расходами в денежном эквиваленте. Различают три вида прибыли: бухгалтерскую, чистую и нераспределенную.

Сумма бухгалтерской прибыли – это общая величина доходов организации за рассматриваемый период без учета налогов. Величину отражают в данных, но фактически предприятие будет владеть другой суммой.

После уплаты налога на прибыль и других обязательных платежей образуется чистая прибыль. Этой суммой предприятие владеет полностью, но из нее вычитаются дивиденды, причитающиеся учредителям.

Оставшиеся после выплаты дивидендов средства составляют нераспределенную прибыль, которая остается во владении предприятия. Деньги нераспределенной прибыли – источники финансовых средств долговременного характера.

Заемные источники образования имущества

Определение 3

Заемные источники имущества предприятия – это кредиты, задолженности и расчеты, обязательства по распределению прибыли, отложенные налоговые обязательства.

Кредиты и заемные средства – непогашенные суммы кредитов, взятых организацией на короткий и долгий срок, выпущенные и проданные акции трудового коллектива, ценные бумаги организации, займы краткосрочного и долгосрочного характера.

Обязательства по расчетам – расчеты по договорам с поставщиками, по договорам страхования, по претензиям, дивидендным выплатам, депонентам с бюджетом, взносам по страхованию во внебюджетные фонды.

Обязательства по распределению прибыли – выплаты налога на прибыль, погашение налоговых санкций, дивидендные выплаты по ценным бумагам.

Отложенные налоговые обязательства – часть отложенного налога на прибыль, которая увеличит налог в следующем году или последующих периодах.

Разница между собственным и заемным капиталом

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Эти различия удобнее рассмотреть в таблице.

| Признак сравнения | Вид имущества фирмы | |

| Собственное | Заемное | |

| Право на принятие управленческих решений, на участие в планировании стратегии развития фирмы | Предполагает этот момент | Не предполагает таких полномочий |

| Влияние на финансовый риск | Увеличение собственных активов минимизирует риск финансовой нестабильности | Увеличение заемных средств в структуре имущества значительно повышает финансовые риски |

| Очередь на выплату части прибыли в виде дохода | Остаточный принцип очередности | Получают свой доход в первую очередь |

| Место в очереди при возмещении взносов в случае банкротства организации | Остаточный принцип | В первую очередь |

| Сроки возврата вложенных средств | Четко не оговорены | Однозначно прописаны в соглашениях и договорах при предоставлении займов |

| Объекты финансирования (большая часть) | Долгосрочные объекты | Краткосрочные объекты |

| Влияние на величину налога на прибыль | Никак не влияет на величину налога | Уменьшает налог за счет учета в составе расходов процентов по займам |

| Источники формирования | Внутренние и внешние | Только внешние |

| Взаимное влияние дохода собственника капитала и прибыльности фирмы | Прямая связь | Связь отсутствует |

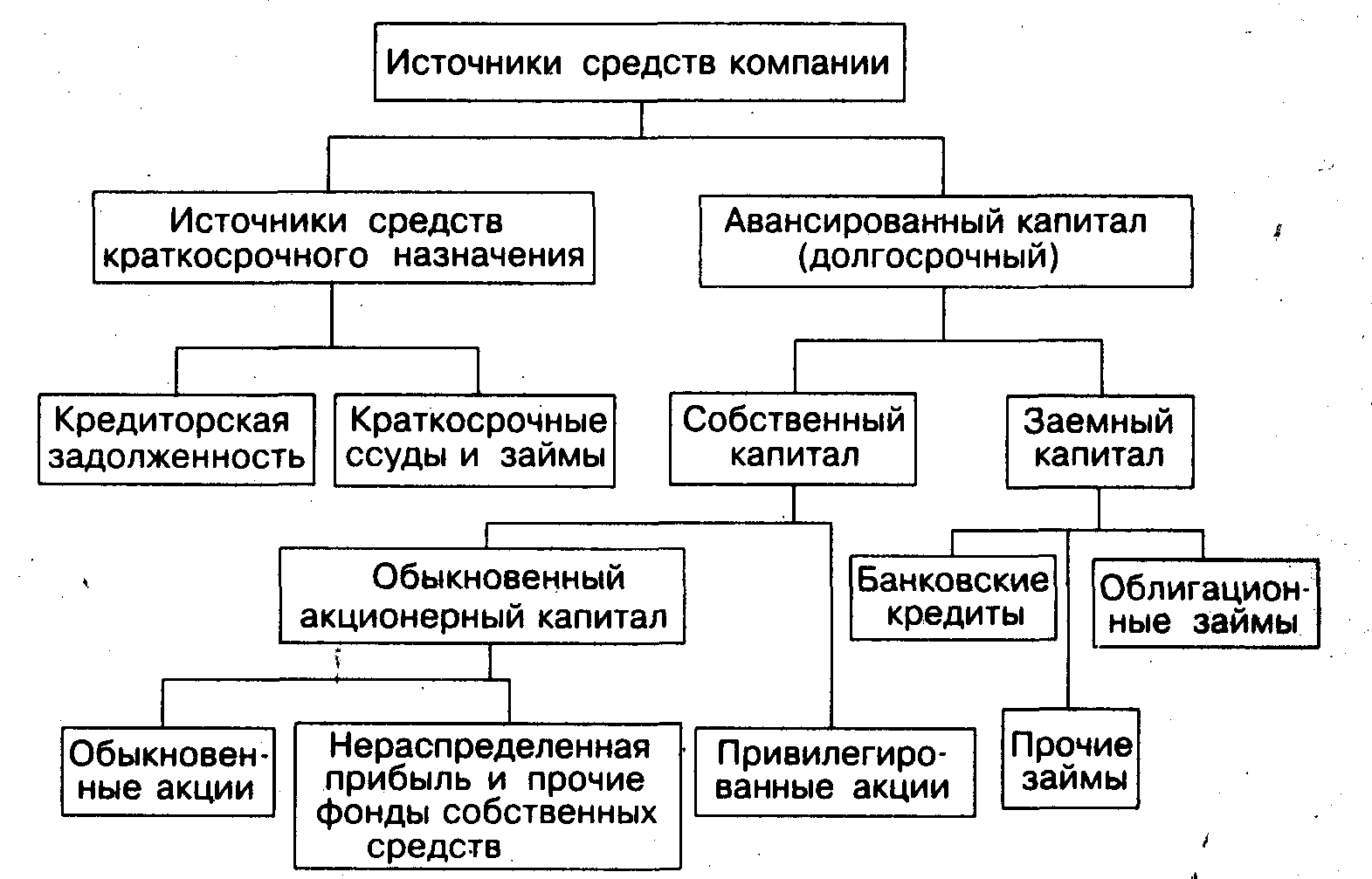

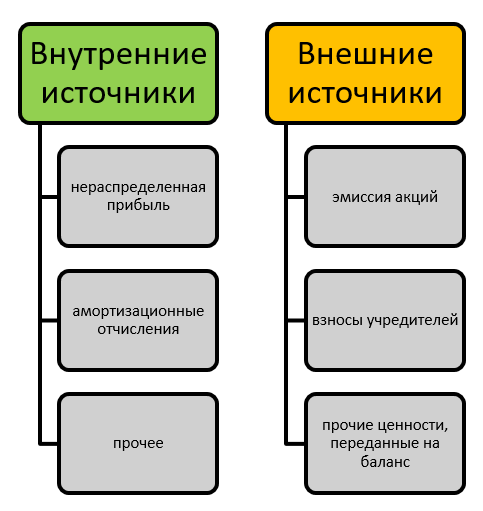

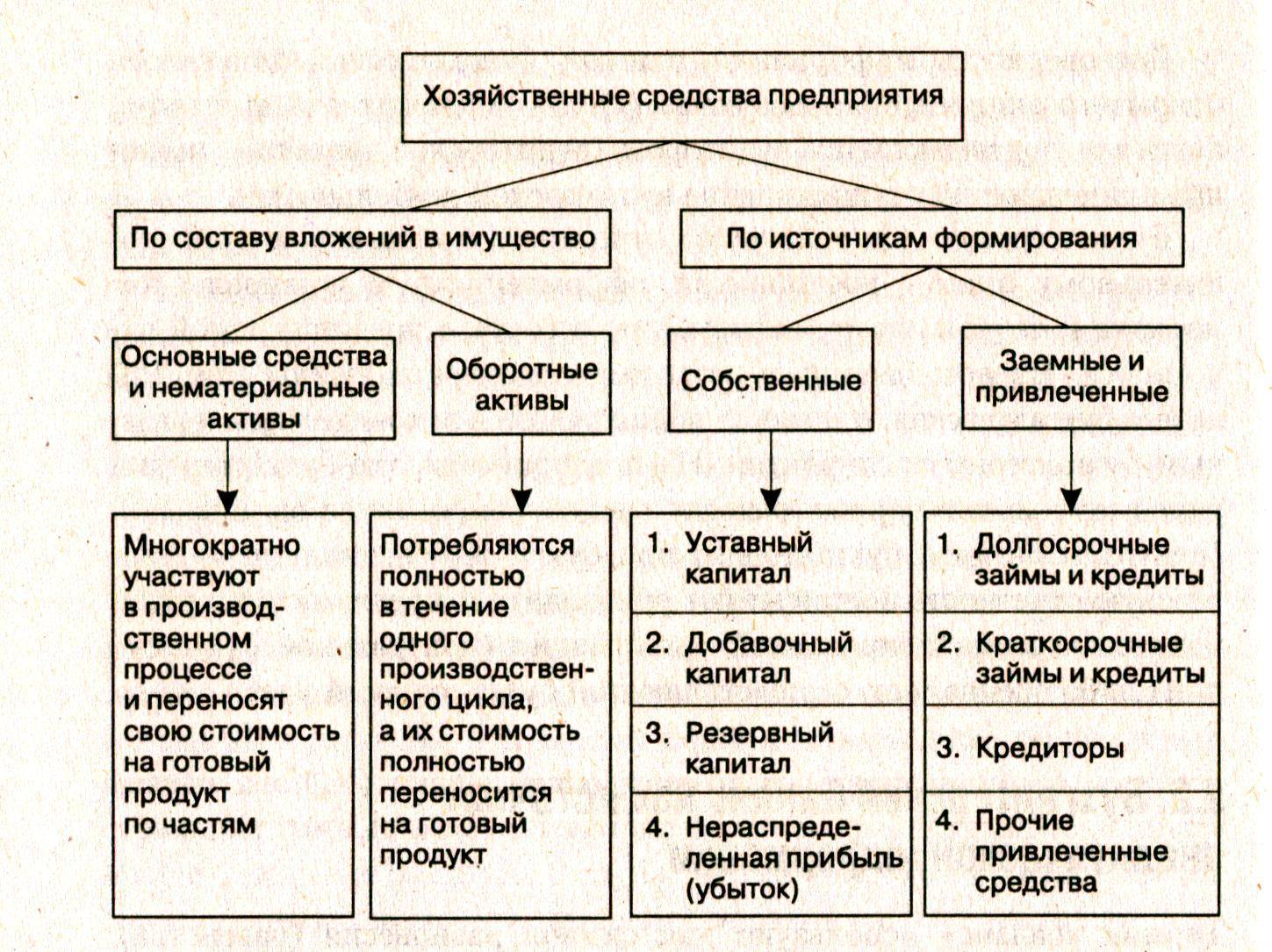

Источники собственного капитала

За счет чего формируется собственный капитал? На начальном этапе это вложения собственников или учредителей предприятия. Однако по мере развития бизнеса собственный капитал может увеличиваться за счет разных источников собственного капитала, которые, в свою очередь, принято разделять на две категории — внутренние и внешние. К первой группе относятся:

- нераспределенная прибыль, упомянутая ранее;

- амортизационные отчисления;

- прочие источники

Что касается внешних источников собственного капитала, то ими принято считать:

- эмиссию акций предприятия;

- взносы учредителей;

- прочие ценности, переданные на баланс предприятия на безвозмездной основе

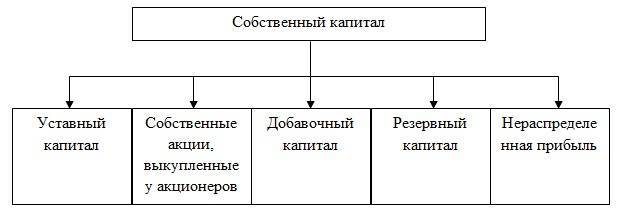

Собственный капитал предприятия и его структура

Под собственным капиталом понимается «величина вложенных средств собственниками, не ниже предусмотренной законодательством минимальной величины, изменившуюся под воздействием хозяйственных операций, представленную в виде части стоимости активов, оставшуюся после вычета стоимости всех обязательств и используемую по усмотрению собственников»].

Структура собственного капитала коммерческих организаций в соответствии ПБУ 4/99 «Бухгалтерская отчетность организации» выглядит следующим образом (рис. 2).

Структура собственного капитала коммерческой организации

Структура собственного капитала коммерческой организации

Уставный капитал коммерческой организации представляет собой определенную сумму активов, как правило, денежных средств, сформированных инвесторами и собственниками для организации функционирования предприятия в соответствующими нормами гражданского законодательства.

Добавочный капитал коммерческой организации представляет собой отдельную часть собственного капитала, сформированную учредителями организации, отражающий совокупную собственность всех участников предприятия.

Резервный капитал представляет собой величину капитала, сформированного за счет чистой прибыли компании и предназначенную для покрытия различных убытков, по сути, данный вид капитала можно в какой-то мере назвать страховым.

Нераспределенная прибыль – представляет собой часть капитала, сформированную по итогам отчетного периода за счет чистой прибыли компании.

Собственный капитал как источник имущества предприятия

Собственный капитал – сумма средств, внесенных собственниками фирмы при ее создании и скорректированная в ходе ее функционирования, за вычетом образовавшихся обязательств. Это ресурсы, направленные на образование активов, необходимых для работы организации и получения прибыли. Фонд может быть использован основателями организации по их желанию.

Структура собственного капитала выглядит следующим образом:

- складочный капитал;

- выкупленные у акционеров собственные акции – этот пункт является спорным, так как по сути выкуп таких ценных бумаг уменьшает уставный капитал, ведь акции являются его частью; но, тем не менее, пункт выделяется в отдельную статью;

- добавочный капитал – увеличение имущества за счет поступлений за исключением прибыли – положительные разницы курсов валют при образовании складочного капитала, премии по ценным бумагам, результаты переоценки активов);

- резервный капитал – создается из средств чистой прибыли с целью покрытия последствий возможных неблагоприятных происшествий;

- нераспределенная прибыль – определяется по итогам периода в зависимости от выведенного финансового результата.

Все изменения собственного капитала за год обязательно отражаются в Отчете об изменениях капитала (приказ Минфина России от 02.07.2010 г. № 66н), который является частью годовой отчетности фирмы.

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА

Активы любого предприятия состоят из оборотных и внеоборотных активов. Чтобы операционный цикл предприятия был ритмичным, а его бизнес финансово устойчивым, руководителю финансовой службы необходимо обеспечить два равенства:

- финансирование оборотных активов осуществляется за счет собственных и/или краткосрочных заемных источников;

- финансирование внеоборотных активов обеспечивается собственными и долгосрочными заемными источниками.

При этом нужно учитывать, что период использования краткосрочных заемных источников не должен быть меньше периода операционного цикла предприятия. В противном случае оно постоянно будет испытывать недостаток оборотных средств. Если операционный цикл компании больше одного месяца, ей не следует использовать как инструмент финансирования заемные источники со сроком погашения в один месяц и меньше.

Внеоборотные активы в первую очередь нужно финансировать за счет собственных средств, поскольку они непосредственно не генерируют получение прибыли и по этой причине не могут быть источниками погашения долгосрочных заемных средств.

К СВЕДЕНИЮ

Использовать долгосрочные займы в качестве источника финансирования внеоборотных активов допустимо, если показатели деятельности компании гарантируют получение прибыли в размере, достаточном для погашения долгосрочных кредитов.

Рассмотрим подробно типы источников финансирования оборотного капитала, которые может использовать компания:

Собственные средства

Собственные средства в виде уставного фонда и дополнительных инвестиций собственников служат основой финансирования оборотного капитала компании на момент ее создания, поскольку на начальном этапе довольно сложно привлечь заемные источники ввиду высокого риска инвестирования. По мере развития бизнеса полученная компанией прибыль повышает размер собственных средств и позволяет увеличить их финансирование.

Заемные средства

Рост бизнеса делает компанию более привлекательной для внешних инвесторов, и на данном этапе в качестве источника финансирования оборотного капитала начинают использовать заемные средства. К заемным средствам в первую очередь относятся кредиты банков и займы у других компаний. К ним с уверенностью можно прибавить суммы коммерческих кредитов (отсрочек платежа) со стороны поставщиков компании и факторинговые услуги, потому что при этом предприятие получает деньги от банка или факторинговой компании за отгруженную покупателю продукцию и платит за эти услуги проценты.

Привлеченные средства

Привлеченные средства являются средним типом источников между собственными и заемными. С одной стороны, это устойчивый пассив, который находится в постоянном распоряжении компании. С другой стороны, он не принадлежит компании и в то же время не оформлен договорными заемными отношениями. Именно поэтому данные средства выделены в отдельную группу. Их размер постоянно меняется в зависимости от динамики бизнеса компании.

Привлеченные средства можно разделить на внешние и внутренние. К внешним привлеченным средствам относим:

- краткосрочную кредиторскую задолженность перед поставщиками компании;

- авансовые платежи, поступившие от покупателей продукции или товаров.

С некоторой натяжкой к внешним привлеченным средствам можно отнести минимальный размер задолженности компании перед бюджетом. Период финансирования здесь достаточно короткий — от дня начисления налога до дня его фактической уплаты.

Основные внутренние источники финансирования оборотного капитала:

- задолженность по заработной плате перед персоналом;

- не выплаченные учредителям/акционерам дивиденды.

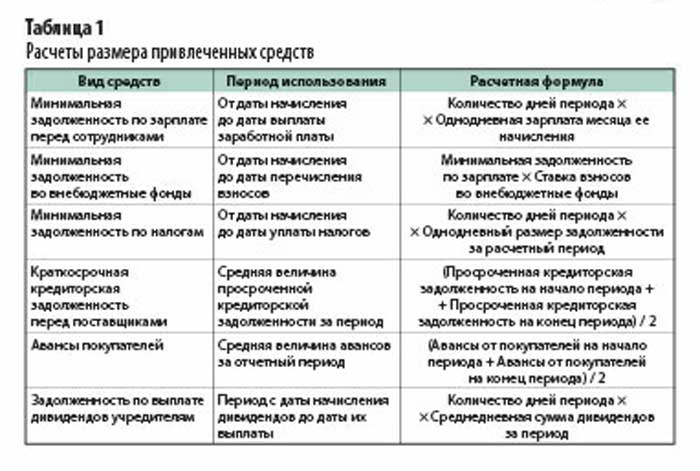

Объем привлеченных средств рассчитывают по каждой составляющей (табл. 1).

К СВЕДЕНИЮ

Чтобы повысить точность расчета средних объемов краткосрочной кредиторской задолженности и авансов от покупателей, можно суммировать размеры этих задолженностей на каждый день расчетного периода и разделить полученную сумму на количество дней в периоде.

Резервы

Резервный капитал предприятия формируется несколько позже уставного. После запуска финансовой деятельности предприятие получает прибыль, которая и создает сумму резервных средств. Размер резервного капитала регулируется учетной политикой. Некоторые предприятия не создают резервы вовсе. Иные устанавливают процентную ставку, согласно которой ежегодно перечисляются средства на счета резервных фондов.

Создаются запасные собственные источники средств с целью:

- покрытия непредвиденных потерь или убытков, если предприятие не располагает другими средствами;

- выплаты доходным сумм учредителям в случае отсутствия предназначенных для этого средств;

- погашения облигаций или выкупа акций собственной организации.

Если в конце года резервный капитал не потрачен полностью, остатки на счете переходят на следующий год.

Структура

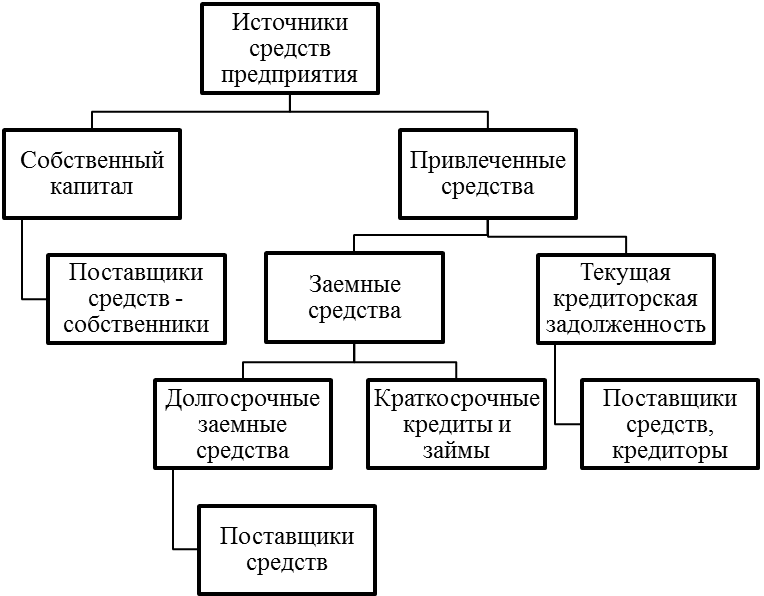

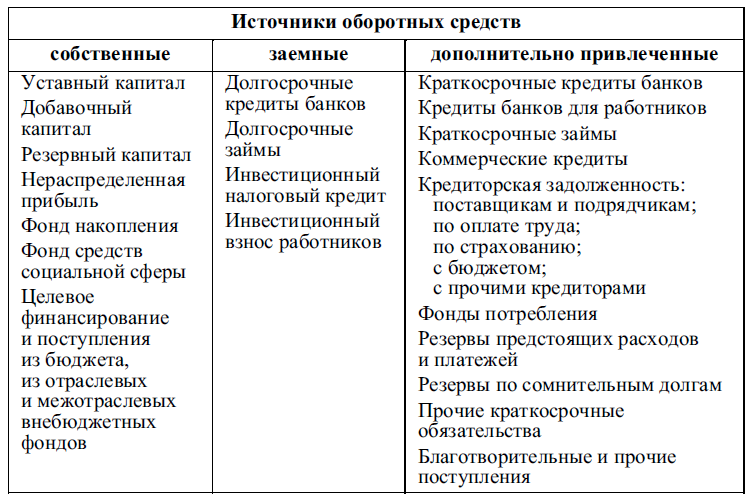

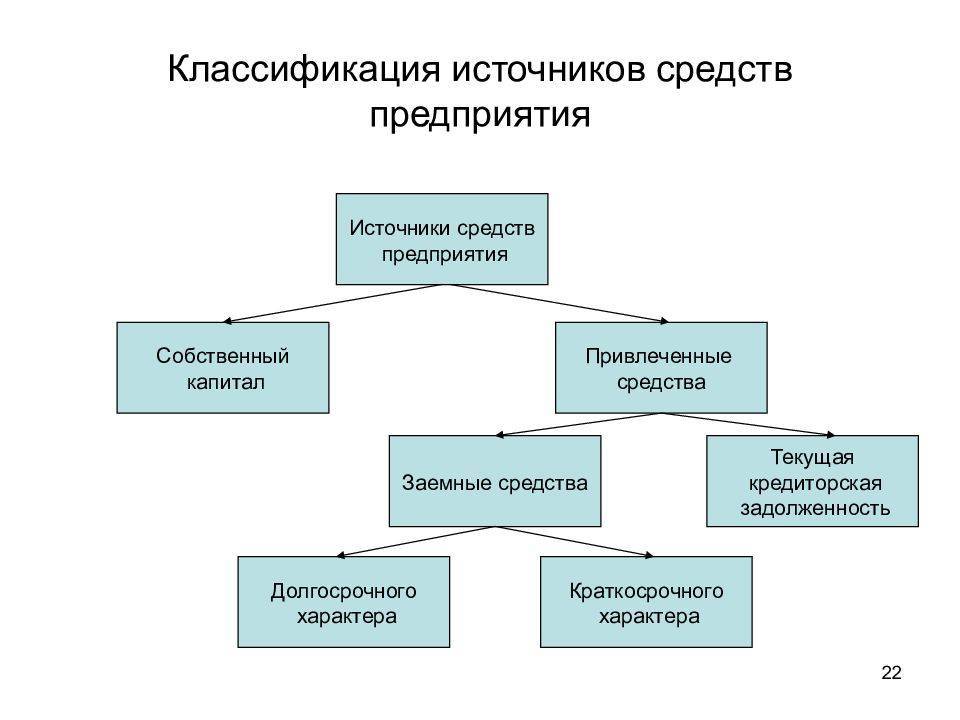

В зависимости от того, каким образом формируется капитал предприятия, собственное финансирование делят на 2 группы: внутренние источники и заемные (внешние).

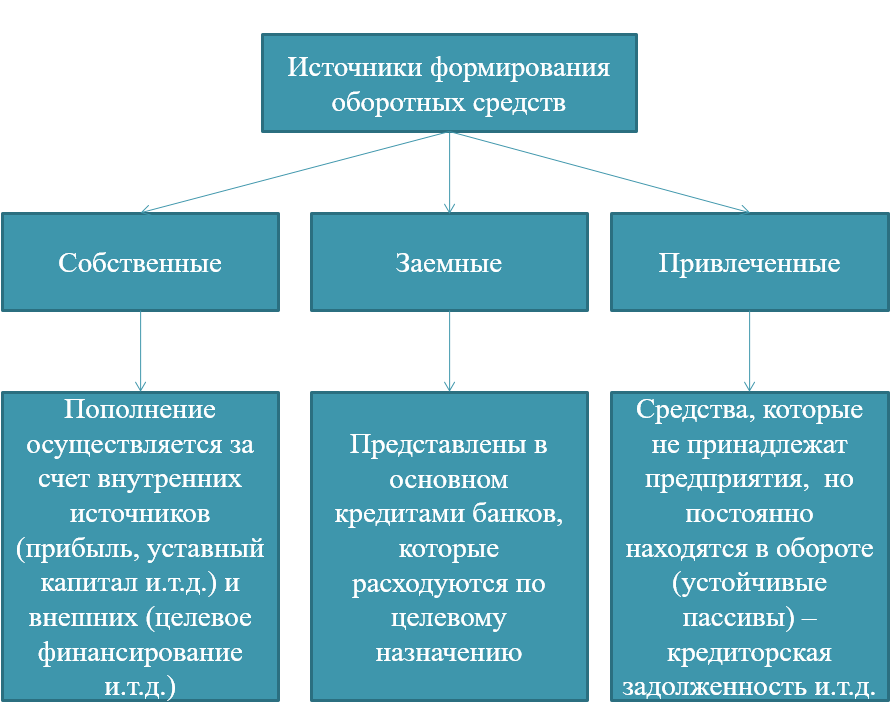

В свою очередь, внутренние средства состоят из:

- собственного капитала (уставного, резервного, дополнительного);

- прибыли;

- суммы амортизационных отчислений;

- доходов от реализации или сдачи в аренду неиспользуемых ОС;

- резервов;

- средств целевого финансирования.

Внешние источники формирования собственных средств состоят из займов, безвозмездной помощи, эмиссии ценных бумаг. Причем помощь может быть выражена как в денежном эквиваленте, так и в передаваемом имуществе.

Заемный капитал складывается из полученных кредитов, ссуд от банков, других организаций, внебюджетных фондов. Средства, вырученные с помощью выпуска облигаций и их продажи, также относят в эту категорию.

Средства целевого финансирования

Собственные источники средств некоторых предприятий могут составлять поступления для целевого использования. Суммы целевого финансирования перечисляют другие компании или бюджет РФ. При этом ведется строгий контроль по использованию таких средств: деньги могут быть потрачены только на соответствующие нужды. После применения целевых денег организация обязательно составляет отчетную документацию.

Сумма целевого финансирования относится к собственному капиталу предприятия, т. к. полученные средства не нужно возвращать. В роли подобных взносов могут выступать субсидии, членские взносы, гранты. Обычно целевое финансирование преследует благотворительные и общественно полезные цели. Например, строительство социальных объектов, проведение исследований и конференций для развития науки.

Сущность оборотных средств

Оборотные средства предприятия отличаются определенной сложностью в трактовке их сущности: существует множество концепций и подходов к определению данной экономической категории. Три основных подхода к трактовке понятия оборотных средств определяют их сущность, исходя из их формы, характера оборота либо использования в основной деятельности предприятия.

Подход | Понятие оборотных средств | Сущность оборотных средств |

|---|---|---|

Традиционный подход | Оборотные средства – это часть капитала, совокупность денежных средств, авансированных для образования и использования оборотных производственных фондов и фондов обращения. | Понятие оборотных средств приравнивается к понятию оборотного капитала. Оборотные средства, оборотные фонды, оборотный капитал используются как синонимы. |

Циклический подход | Оборотные средства – это возобновляемые активы, необходимые для текущей деятельности и требующие регулярного возобновления или пополнения в течение производственного цикла. | Экономическая сущность оборотных средств – это возобновляемость в течение хозяйственного цикла. |

Учетный подход | Оборотные средства – это активы, отражаемые во втором разделе бухгалтерского баланса согласно данным учета. | Нивелируется разница между оборотными “фондами” и “средствами”. Оборотные средства используются, служат, либо погашаются в течение 12 месяцев. При этом использование является одномоментным. |

Сложность определения понятия и сущности оборотных средств проявляется в двух аспектах:

- Форма оборотных средств;

- Сфера использования оборотных средств.

Согласно традиционной концепции оборотные средства приравниваются к понятию оборотных активов. В рамках данного подхода оборотные средства, оборотные активы, оборотные фонды и оборотный капитал выступают равноценными понятиями по своему содержанию. При этом оборотные средства существуют не только материальной форме, к которой относятся материалы, полуфабрикаты, сырье, готовая продукция, но и в финансовой, т.е. в виде финансовых вложений, дебиторской задолженности и денежных средствах. Данный подход представляется наиболее объективным и целесообразным для применения на практике.

Циклический подход отражает экономическую сущность оборотных средств:

В рамках хозяйственной деятельности оборотные средства трансформируются сначала в оборотный капитал, затем в оборотные фонды, затем в фонды обращения и снова в оборотные средства.

В соответствии с данным подходом сущность оборотных средств обусловлена их ролью в производственном процессе. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Учетная концепция оборотных средств исходит из их внутренней природы и предполагает их единое отражение в качестве оборотных активов без дополнительного распределения по внутренним категориям, но с учетом их различных видов. Различий между средствами и фондами не делается. Основное положение данной концепции:

Оборотные активы используются, служат, либо погашаются в течение 12 месяцев. При этом учитывается, что они используются одномоментно. Например, разовый отпуск в производство материалов или полуфабрикатов, реализация готовой продукции, приобретение за денежные средства сырья и т.д. Данный подход основан на нормативно-учетном отражении оборотных активов в бухгалтерском балансе запасов, НДС по приобретенным ценностям, дебиторской задолженности, финансовых вложений (кроме денежных эквивалентов), денежных средств и денежных эквивалентов, прочих активов, удовлетворяющих признакам оборотных активов. Учетная концепция также отражает и основные принципы анализа оборотных средств, который направлен на оценку их достаточности для обеспечения текущей хозяйственно-экономической деятельности, расчетов, непрерывного процесса производства продукции, а также их оборачиваемости, что позволяет судить о совокупной эффективности использования оборотных средств.

Состав и финансирование оборотных средств

Оборотные средства состоят из нескольких категорий имущества, которые выделены в зависимости от характера участия в производственном цикле. Рассмотрим основные из них:

- МПЗ – составляют большую часть оборотных активов. Это сырье, материалы, запасные части и комплектующие, инвентарь, полуфабрикаты и инструменты. Другими словам, предметы труда.

- Незавершенное производство – предметы трудового процесса, которые не прошли полную обработку и остаются на рабочих местах производства.

- Расходы будущих периодов – часть средств, предназначенных для покрытия затрат на усовершенствование технологий изготовления продукции или смены оборудования. Средства тратятся в данном периоде, но планируются к погашению в будущих месяцах.

- Прочие фонды – иные фонды подсобного хозяйства организации.

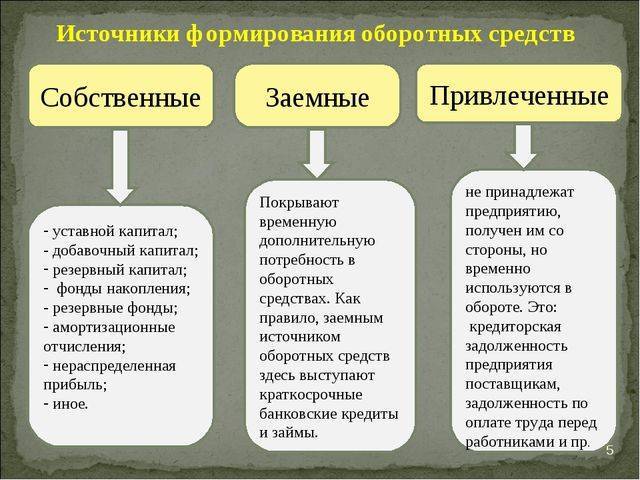

Финансирование оборотных средств может основываться на собственном, заемном или привлеченном капитале. Собственные источники средств производственного цикла создаются за счет выручки от процесса реализации и некоторой части прибыли. К привлеченным средствам для формирования оборотных фондов относятся суммы платежей, требование по которым еще не наступило. Например, средства, выделенные на оплату налогов или труда работников.

Оборотные средства предприятия

После создания уставного капитала предприятие формирует фонды оборотные и обращения, необходимые для функционирования и получения прибыли. Первые участвуют в производственной деятельности. Они состоят из имущества организации, полностью используемого в процессах изготовления продукции. Сюда не входят основные средства, т. к. в производственном процессе они участвуют не один раз. Вся стоимость оборотных средств полностью включена в себестоимость выпускаемой продукции.

Фонды обращения не участвуют в производстве продукции и характеризуют следующую часть деятельности предприятия – реализацию. Фонд составляют отгруженные, но неоплаченные товары, готовая продукция на складе, денежные средства предприятия.