На что нужно откладывать деньги с зарплаты

После того, как вы начнете вести учет своих расходов, экономить на покупках и перестанете тратить средства впустую, у вас будут оставаться сэкономленные деньги до зарплаты. Самая распространенная ошибка, которая не дает людям накопить денег: в одном месте сэкономил, в другом потратил. Поэтому в свой список затрат пора внести новый пункт — отложенные сбережения.

Сколько бы вам лет ни было на данный момент, именно сейчас — самое время начать копить деньги. Если у вас есть долги или кредиты — избавьтесь от них как можно быстрее, это должно быть первоочередной задачей. Никаких поездок на моря, никаких новых смартфонов и модных тряпок, пока вы живете в минус. Нужно как можно быстрее выйти в ноль, а потом уже начинайте копить.

Самый простой вариант — в любой ситуации откладывать определенный процент дохода, например — 10% в месяц. Финансовые консультанты называют это зарплатой самому себе. Но и тут могут быть варианты, вы можете откладывать больше.

Я бы распределил откладываемые деньги по их назначению на три части:

- Чрезвычайный фонд;

- Пенсионные сбережения;

- Большие покупки.

1. Чрезвычайный фонд

Чрезвычайный фонд — это конверт с деньгами, которые у вас припасены для внештатных ситуаций:

- потеря работы;

- поломка техники;

- проблем со здоровьем;

- и так далее.

Эту «заначку» вы можете использовать в любой непонятной ситуации, когда срочно нужны деньги, и хранить ее можно дома. А для того, чтобы вы при каждом форс-мажоре не лишались всех сбережений, есть следующие два пункта.

2. Пенсионные сбережения

Для тех, кто планирует в старости беззаботно жить на пенсию, у меня плохие новости: у вас ничего не выйдет. Во-первых, пенсию получает далеко не каждый. Во-вторых, на нее можно только существовать, и то с трудом. Из этой ситуации есть два выхода:

- хорошо воспитывать детей и надеяться, что они обеспечат вам безбедную старость;

- начать откладывать пенсионные сбережения прямо сейчас.

По результатам опроса, пенсионных сбережений нет более чем у 60% населения России, а на черный день откладывают только 37% россиян. Если вы не хотите в старости олицетворять бедных пенсионеров постсоветского пространства, половину своих сбережений можно смело определять в пенсионные.

Это самая долгосрочная часть сбережений, поэтому будет разумно вложить ее во что-нибудь или положить под проценты в банк. Чтобы обезопасить себя, лучше не держать всю сумму в одном месте. Банк может лопнуть, инвестиции могут себя не оправдать. Это уже тема для отдельной статьи, главное — не храните все яйца в одной корзине.

3. Большие покупки

Как покупать дорогие вещи, если не пользоваться кредитами? Правильно — копить на них. И копить нужно начинать уже сейчас, а не когда вы захотите что-то купить. Иначе этот способ покажется слишком долгим и нудным, а кредит — не таким уж и страшным.

Эта часть сбережений включает в себя все, что вы не сможете позволить себе сразу:

- ново жилье;

- ремонт;

- образование;

- отпуск;

- огнемет;

- новенький смартфон с уникальным дизайном;

- и так далее.

Если вы распланировали свой ежемесячный бюджет, то на все эти вещи в нем, скорее всего, уже нет места. Поэтому на них нужно копить.

Чтобы облегчить себе задачу, нужно четко знать, на что именно вы копите. Если у вас есть большие цели, визуализируйте их, постоянно держите в голове. Например, если на одной моей работе начальник хотел себе Porsche Cayenne. Он поставил на рабочий стол своего компьютера вид из салона желаемого автомобиля. А сейчас он давно уже на нем рассекает по улицам. Я к тому, что когда вы точно знаете направление, то двигаться легче.

Меня мотивирует моя семья, поэтому мне легко прилагать усилия и порой заниматься тем, что мне не нравится, ради нашего счастья. Начните разумно распоряжаться своими финансами как можно быстрее, через несколько лет вы будете себе благодарны за такое решение.

Откладываемые деньги нужно оберегать от себя же самого, чтобы ненароком не потратить. Иначе все это теряет смысл. Помните, чем больше сэкономите, тем больше отложите, а если потратите отложенное, то не сэкономите.

Лайфхаки

Когда экономия прочно войдет в вашу жизнь, вы начнете подмечать траты, на которые не обратили внимание сразу, или изобретать новые способы сохранения бюджета. Но это будет не сразу

Поэтому представляем вам 7 уже проверенных лайфхаков, помогающих сохранить бюджет:

Просите скидки. Всегда и везде. На заметку: если вы попросили скидку, но вам ее не дали, то вы просто купите товар по начальной цене. То есть вы ничего не теряете, когда торгуетесь, но в случае удачи – экономите. Проще всего это делать на рынках и в небольших отделах, где за прилавком сидит сам владелец. Но не забывайте торговаться также при покупке машины или квартиры, где даже 1% скидки может равняться десяткам тысяч рублей.

Кэшбэк. Подберите банк и карту, условия которых вам идеально подходят: нет смысла открывать карту, на которую кэшбэк приходит в виде миль, если вы не любитель путешествовать. Проанализируйте тип ваших частых расходов и в зависимости от этого выбирайте.

Бросьте вредные привычки. Помимо наносимого вреда здоровью, такие пристрастия еще и опустошают ваш кошелек. В конце первой недели экономии подсчитайте, сколько вы тратите на сигареты или алкоголь (и сопутствующее ему). Полученный результат вас неприятно удивит, что, возможно, поможет при отказе от вредных привычек.

Акции в магазинах. Зачем покупать пальто из новой коллекции за 50 тысяч, если можно приобрести почти такое же на распродаже за 5? То же относится и к продуктам: конечно, не стоит брать молоко, срок которого заканчивается на следующий день, но если срок выходит через неделю, а пьете вы его ежедневно, то почему бы и нет? К тому же, магазины часто запускают хорошие акции на продукты с нормальным сроком годности.

Вторая сторона медали предыдущего пункта – импульсивные покупки дешевых товаров. Всем известные магазины по одной цене собирают большие очереди на кассах, потому что людей цепляет небольшая цена, и они импульсивно скупают дешевые, но абсолютно ненужные вещи. Совет: заходите в такие магазины только за определенной вещью, если знаете, что она там дешевле, чем в других.

Не покупайте пакеты на кассах. После приобретения большого количества продуктов покупка пакета ценой в 5 рублей не кажется страшной. Однако, отказавшись от них в пользу экосумки, за год вы сможете сэкономить в среднем около 1000 рублей. К тому же, так вы вносите личный вклад в здоровье нашей планеты.

Выключайте электроприборы. Придерживайтесь этого правила всегда, если вы не хотите из-за замыкания электропроводки создать себе дополнительные траты.

Экономия – это не всегда скучно и занудно. Превратите процесс в занимательную игру, цель которой перестать просить в долг до зарплаты или накопить на приятную для себя вещь или путешествие. Помните, что тяжело только в начале пути, затем ваши действия превратятся в полезную привычку, которую не захочется бросать. опубликовано econet.ru

P.S. И помните, всего лишь изменяя свое сознание – мы вместе изменяем мир! econet

Следите за своими доходами и расходами

Учёт доходов и расходов – важная составляющая в личной бухгалтерии. Многие об этой технике знают, но далеко не каждый знающий её применяет. Если вы не ведёте учёт расходов, то не знаете, сколько тратите и на что конкретно. Поэтому попробовать стоит – стоит сэкономленных денег. Делать это можно вручную в блокноте или же с помощью специальных приложений в смартфоне. Кому как удобнее, здесь важен не столько формат, а скорее постфактум-анализ. Он помогает рационально оценить затратную часть, чтобы в будущем исключать те расходы, необходимость которых вызывает вопросы. При этом если вы любите спорт или творчество, не отказывайтесь от своих увлечений – без источника позитива любая экономия не будет в радость, ужмитесь в менее значимых для себя расходах.

Составляйте списки будущих покупок

Помимо бюджетирования отличный способ сэкономить деньги – списки товаров, которые вам действительно необходимы. И речь не только о списке для похода в супермаркет, но и о так называемом вишлисте (от англ. wishlist – список желаний). Чтобы избежать спонтанных покупок, добавляйте туда вещи, которые вам очень хочется купить. Как показывает опыт, со временем интерес к некоторым позициям может подостыть, а покупка действительно нужных вещей будет только в радость. Кстати, лайфхак, который очень даже может пригодиться: о предметах из вашего вишлиста можно намекнуть друзьям и родственникам – они будут знать, чем вас порадовать на ближайших праздниках, а вы не потратите собственных денег.

Есть такая шутка: все маркетологи и мерчендайзеры бессильны перед клиентом со списком покупок. И это правда, ведь списки дисциплинируют. Главное, не забывайте в них почаще заглядывать.

Заказное письмо в электронном виде

Хотя бумажная почта уже уходит в прошлое, некоторые письма категорически нельзя игнорировать. Это могут быть уведомления о дорожных штрафах с камер (если автовладелец не проверяет их на Госуслугах), повестки о вызове в суд, уведомления о начале исполнительного производства от ФССП.

У заказных писем от государственных органов есть один минус – они направляются исключительно по адресу регистрации гражданина. Учитывая, что многие не живут по адресу прописки, заказные письма им приходится игнорировать или получать с большой задержкой. А задержка несет в себе большие проблемы – если не оплатить штраф в 20-дневный срок, теряется право на скидку, а если упустить старт исполнительного производства, можно потерять все деньги на банковских счетах.

Почта России предложила свой выход из ситуации – можно перевести заказные письма от государственных органов в электронный вид. Для этого достаточно зарегистрироваться в личном кабинете на сайте zakaznoe.pochta.ru или в мобильном приложении Почты России. Для регистрации нужно будет авторизоваться через Госуслуги.

Подключив услугу, гражданин будет получать в электронном виде все судебные извещения, уведомления о штрафах ГИБДД, данные от судебных приставов, а также от некоторых государственных органов региона или города. Письма будут приходить в виде электронных документов на сайт Почты России. Все это полностью бесплатно, а при желании можно отключить услугу и снова получать бумажные версии писем.

Как экономить деньги? Правило 4 конвертов!

Наиболее элементарным способом, как экономить деньги, является правило 4 конвертов!

Это очень эффективный метод, который научит Вас правильно ввести семейный бюджет и забыть о перерасходах.

Вы научитесь правильно планировать будущее растраты, наконец-то сможете реализовать свои будущие цели и с вопросом : «Как экономить деньги?» вскоре попрощаетесь!

Итак, сама суть правила 4 конвертов:

Представим, что есть семейная молодая пара, которая живет в личной квартире, у них есть собственная машина взята в кредит! Их совместный бюджет становит 10 000 грн в месяц.

Считаем общую сумму доходов.

К примеру, ежемесячный доход семейной пары составляет – 10 000 грн.

Вычитываем 10% с общей суммы доходов на будущие финансовые цели, инвестиции.

Итак, у нас есть с 10 000 грн отсчитываем 10% = 1000 грн откладываем на депозит или на сберегательную книжку.

Дальше отсчитываем сумму на необходимые месячные расходы (интернет, свет, телефон, коммунальные, кредит и т.д).

Например, нам с головой хватит – 700 грн на коммунальные услуги;

3000 грн – частично гасим наш автокредит, сюда же входят растраты на бензин;

500 грн – откладываем на отпуск.

Теперь самое интересное!

У нас осталось на руках 4800 грн. Мы эту сумму распределяем по 4 конвертам (по 1200 грн в каждый). Вот это и есть семейный бюджет на недельку!

Теперь нашей энергичной молодой семье нужно очень стараться, чтобы не превышать его.

Накопить 100 и более тысяч рублей

Если суммы недостаточны, на ваш взгляд, просто распределите по конвертикам более крупные купюры, например так (полугодовой вариант с 50 конвертами): 500, 520, 550, 570, 600, 620, 630, 650, 670, 700, 720, 730, 750, 770, 800, 820, 830, 850, 870, 900, 920, 930, 950, 970, 1 000, 1 100, 1 200, 2 000, 2 100, 2 150, 2 200, 2 300, 2 500, 2 600, 2 700, 2 800, 2 900, 3 000, 3 100, 3 150, 5 000, 5 100, 5 200, 5 300, 5 400, 5 500, 5 600, 5 700, 5 800.

Итого 103 220 рублей за полгода. И так далее. Напомним, что суммы на конвертах могут быть самыми разнообразными, какие вам подходят по доходам и какие не жалко положить в конверт в неделю.

Источник статьи: This Genius Hack Will Help You Save Over $5,000 in One Year

День 1. Контролируем расходы

Экономия финансов в чем-то напоминает набор лишнего веса с помощью подсчета калорий, если представить, что вес – это деньги. То есть, для того, чтобы увеличить вес, нужно тратить калорий меньше, чем потребляешь. А это значит, что для экономии денег вам нужно знать сколько финансов вы тратите.

Это касается и тех ситуаций, когда люди живут четко по доходам и знают точно потраченную за неделю или месяц сумму. В таких случаях учет финансов может неприятно удивить: обычно обнаруживаются статьи необязательных трат, которые в конечном итоге съедают львиную часть зарплаты.

Ваши действия

Не выкидывайте чеки после покупок, а складывайте их в карман. Заведите тетрадь, в которую в конце дня будете записывать все, даже незначительные траты. Или установите на свой смартфон одно из приложений для контроля финансов, чтобы в течение дня вносить в него расходы.

Суть метода 4 конвертов

Итак, у чем суть метода четырех конвертов.

Допустим, доход вашей семьи составляет 65 тыс. рублей. Планировать семейный бюджет по этой системе необходимо следующим образом:

- 1/10 часть зарплаты откладываете, как сбережения. Эти 10% вы должны экономить каждый месяц, чтобы обрести финансовую независимость. В нашем примере нужно отложить 6,5 тыс. рублей (остается 58,5 тыс.).

- Определяете, сколько денег нужно на постоянные ежемесячные расходы, кроме еды: оплата кредита, коммунальные услуги, интернет, возможно, аренда квартиры и т.д. Откладываете эту часть денег в отдельную стопку. Возьмем цифру 30 тыс. рублей.

- То, что осталось — в нашем примере это 28,5 тысяч — делим на 4 конверта, хотя правильнее делить на 4,3 потому что в месяце немного больше четырех недель. Получается, в неделю можно тратить 6600 рублей. Этих денег должно хватить на питание, встречи с друзьями и т.д. В отличие от классической схемы конвертов, эти деньги не делятся по категориям. Вы сами решаете, на что тратить. Но ваша задача — уложиться в сумму.

Если в конце месяца в конвертах осталась сдача, решайте сами, на что она пойдет. Правильным решением будет положить оставшуюся часть в сбережения, чтобы быстрее получилось накопить на свою финансовую цель. Но вы вправе потратить остаток на что угодно – развлечения, благотворительность, самообразование.

Наглядно этот принцип рассмотрели на видео примере:

День 6. Планируем бюджет

Планирование бюджета с учетом всех возможных расходов и доходов на год поможет избежать многих финансовых трудностей. Например, во второй день мы отмечали месяца с самым низким и высоким доходами. И наилучшее, что может предложить нам планирование – это “переместить” часть дохода с прибыльного месяца на убыточный.

Допустим, вы фотограф и ваш основной доход – это съемки на свадьбах. Самые неблагоприятные месяца для вас – май и январь, когда свадеб в разы меньше. Значит, в феврале и июне у вас наступит тяжелая финансовая ситуация. Но, если вы заранее просчитали ваш бюджет, то отложили деньги с более прибыльных месяцев.

Еще одна ситуация. Вам нужно платить раз в год налог – 12 тысяч. Если отдать эту сумму за раз, то это ощутимо скажется на вашей повседневной жизни. Но если вы будете откладывать каждый месяц по 1 тысяче рублей, то уплата налога не обременит кошелек.

Ваши действия

Поскольку вы только знакомитесь с финансовым планированием, то сразу учесть все в бюджете будет сложно. Начните с малого: распланируйте месяц, а потом уже год. Постарайтесь вспомнить все ваши доходы и расходы в этот период и проанализировать, какие из них вас ожидают.

С запланированным бюджетом проще следить за поступлениями и расходом денег. В процессе могут появляться изменения, их также следует вносить в графики. Ведь главная цель – это привычка учета и планирования.

Топ-9 лайфхаков для тех, кто решил экономнее тратить деньги

1. В качестве оберточной бумаги вы можете использовать устаревшие карты, старые книжки или нотные тетради.

2. Вы можете пойти в разные магазины и получить образцы ковровых покрытий бесплатно или по очень низкой цене. Используйте клейкую ленту, чтобы прикрепить их к полу, и вы получите отличный ковер.

3. Определите от одного до трех дней в неделю, когда вы не будете тратить ни копейки, от слова «совсем»! Это поможет вам научиться обходиться тем, что уже есть в вашем доме. А экономия будет значительной.

4. Вместо того, чтобы тратиться каждый месяц на картриджи для принтера, потратьтесь один раз на систему непрерывной подачи красок, вы существенно снизите свои расходы и значительно удешевите стоимость домашней печати документов и фотографий.

5. Все сэкономленные деньги складывайте в копилку или переводите на свой сберегательный счет. В долгосрочной перспективе даже мизерные суммы, которые вы будете складывать в «кубышку», превратятся в приятный бонус для поездки к морю, например.

6. Вместо гортензий и кактусов выращивайте в горшках пряную зелень, лук-порей, острый перец и прочее. Во-первых, очень забавно наблюдать, как они растут. А во-вторых, у вас всегда под рукой будут абсолютно бесплатные пряности.

7. Когда вы планируете отправиться в магазин, особенно в продуктовый, составьте список и придерживайтесь его. И никогда не идите за продуктами, если вы голодны, рассержены, расстроены или устали. Вам непременно захочется порадовать себя шоколадкой или чем-то другим. А это лишние траты.

8. Научитесь готовить, благо для этого есть множество видеоуроков в Сети. Домашняя еда вкуснее, дешевле и безопаснее, от нее вам не придется потом лечить желудок и другие органы пищеварения.

9. Купите коробку с дешевыми конвертами и обозначьте их следующим образом: «Неделя 1», «Неделя 2», «Неделя 3», «Неделя 4» – положите в каждый из них определенную сумму, которой должно хватить на питание на 7 дней. Сделайте отдельные конверты для всех наличных трат. Каждую неделю тратьте ТОЛЬКО эту сумму. Вносите коррективы в зависимости от продаж, сезонных товаров и т.д. Чтобы получить как можно больше продуктов за эту сумму денег. Когда через неделю остаются деньги, перекладывайте их в пустой конверт … и эти деньги можно использовать только для одной цели: для путешествий.

Экономить деньги лучше учиться у тех, кто действительно умеет это делать. Чаще всего это богатые люди. И они поделились своими секретами накопления финансов.

фото – pixabay

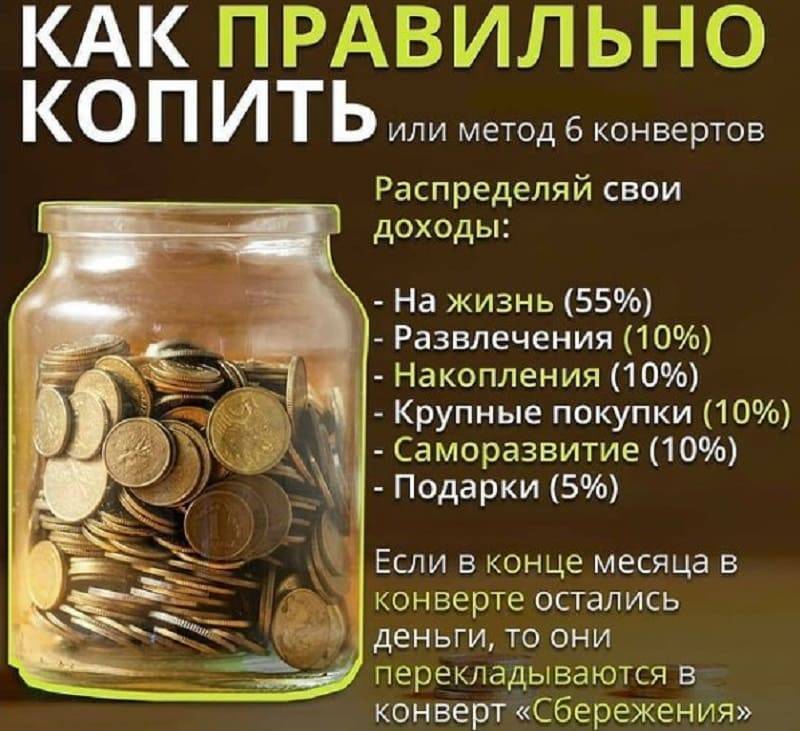

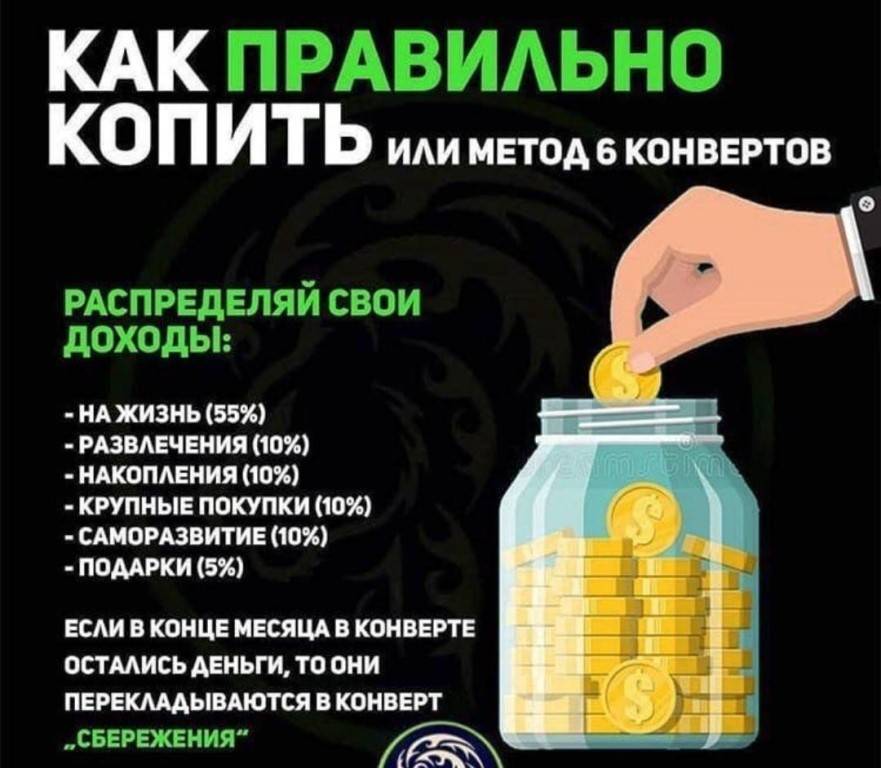

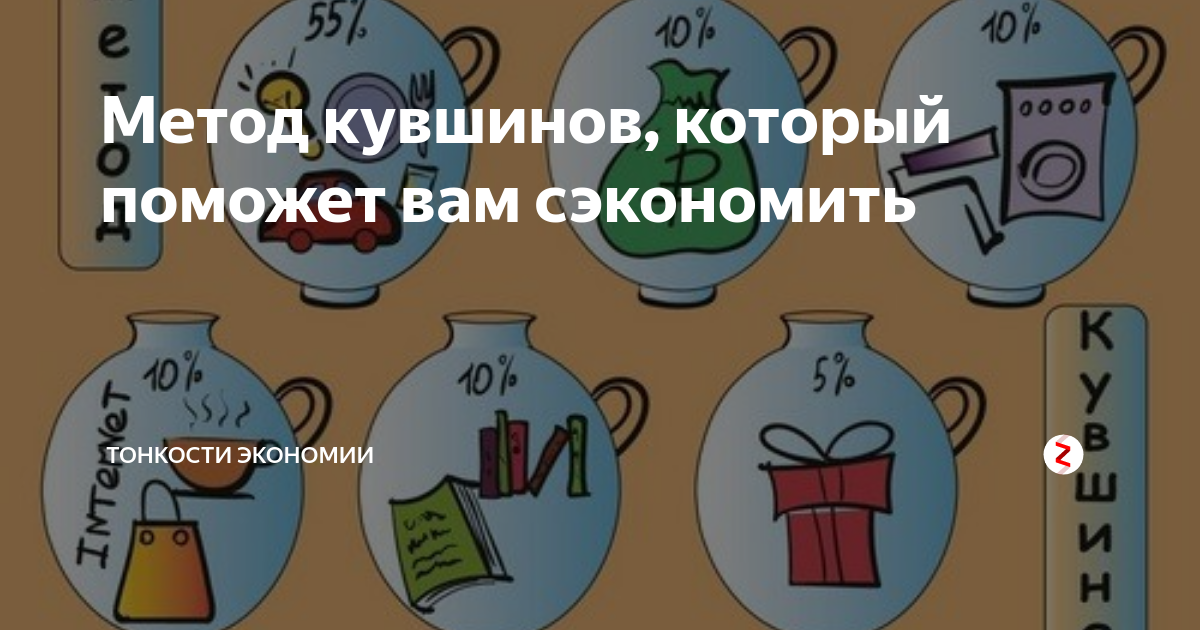

Метод «6-ти кувшинов»

Альтернативный метод шести кувшинов не сложный для использования. Но, он не подойдет для тех, у кого есть долги и кредиты.

Все что нужно для данного метода – это пропорционально распределить доход на 6 частей-кувшинов (образно). Каждая из 6-ти частей отличается приоритетностью и категорией затрат.

Брать финансы из кувшина для других целей не разрешается. Каждый кувшин имеет свое функциональное назначение:

- В 1-й кувшин необходимо поместить 55% от всех видов доходов. Назначение этой части бюджета — обеспечение необходимых условий существования. Сюда входят продукты питания, одежда и обувь, использования транспорта или обслуживание автомобиля, бытовая химия, коммунальные услуги.

- Во 2-й кувшин необходимо отложить 10% дохода. Это средства для приятного времяпрепровождения: салон красоты, театр, кино, кафе, ресторан и так далее.

- В 3-й кувшин, также откладываем 10% дохода. Это средства для инвестиций. Деньги из этого кувшина нельзя тратить ни при каких условиях. Деньги должны делать деньги!

- В 4-й кувшин откладываем еще 10% от дохода. Назначение этой части денежных средств — накопления на случай форс-мажора, например на случай непредвиденной поломки бытовой техники или сантехники. К данной ситуации следует подготовиться заблаговременно. Благодаря такому приему отпадает необходимость брать кредиты.

- В 5-й кувшин откладываем следующие 10%. Этот кувшин предусматривает расходы на подарки родным, любимым и друзьям.

- В 6-й кувшин нужно отложить оставшиеся 5% от всех доходов. Это для затрат на образование всех членов семьи: курсы повышение квалификации, репетиторы для детей, покупка обучающей литературы и так далее. Также, в статью этих расходов входят расходы на посещение спортивных секций, приобретение инвентаря, спортивного питания. По факту эти деньги нужны на развитие, как духовное, так и физическое.

Скачать шаблон для расчета: Таблица расчета бюджета по методу 6 кувшинов

Эффективность метода кувшинов заключается в его простоте и возможности контролировать финансовые вопросы семьи. Чтобы распределить деньги потребуется несколько минут

Чтобы все шло по плану, важно соблюдать золотое правило метода «Никогда не брать деньги из кувшинов не по назначению»

Несколько рекомендаций:

- Совершенно необязательно ежемесячно тратить все деньги из кувшинов. Лучше всего если они будет понемногу накапливаться. Через какое-то время, например через год можно будет сделать перераспределение средств между кувшинами

- Процентное соотношение назначено условно, его можно пересмотреть. Если семья большая, то в первый кувшин нужно откладывать больше средств

- Если человек имеет несколько источников дохода, то каждый из них следует распределять согласно установленной пропорциональности.

На чем экономить не надо

Экономия не должна доходить до фанатизма, травмировать окружающих, вредить здоровью как физическому, так и психическому. Есть хороший жизненный пример. Одна женщина в юном возрасте приехала в крупный город в легком летнем платье и шлепанцах. Блестящей карьеры она не сделала, так как не была наделена большим умом или талантами. Всю жизнь она работала в ресторане, не покладая рук, где начинала посудомойкой, а стала в итоге главным администратором. Потом ушла на пенсию, но продолжала работать в поте лица на двух дачных участках.

Женщина сумела купить квартиру себе и своим детям, машину зятю, дачу внукам. Такие приобретения стали результатом ее привычки экономить на всем: она ела самый дешевый хлеб с самой дешевой колбасой, сладости заменяла суррогатной сгущенкой, одежду не покупала вообще, а забирала у знакомых то, что они хотели выбросить.

В 75 лет женщина начала сходить с ума и теряться в реальности от закупорки сосудов холестерином при прогрессирующем атеросклерозе. Мозг перестал получать кислород и отключился. Родные отправили невменяемую женщину в дом престарелых, поскольку ее нельзя было оставить без присмотра ни на минуту, и там она тихо умерла спустя несколько месяцев, всеми забытая и никому не нужная. Она всю жизнь питалась почти отходами, никогда не ходила к врачу и не отдыхала у моря, и при этом была образцовым примером экономности, но это не принесло ей счастья.

Чтобы определить важные расходы, нужно сопоставить их с пирамидой потребностей

Однозначно не нужно экономить на следующих статьях:

- лекарственные средства;

- качественные продукты питания;

- медицинское обследование и лечение;

- отдых.

И последний, десятый, напутственный урок: не зря говорят, что экономия – привычка, а для выработки привычки требуется 21 день. Если пройти этот этап правильно, в дальнейшем контроль доходов и расходов будет в порядке.

План экономии при помощи разноцветных конвертов

Вместо того чтобы отказываться от приятных мелочей, которые делают вашу жизнь лучше, но при этом экономить деньги в новом году, попробуйте воспользоваться экономным лайфхаком от пользователя TikTok Krista Zahron, чье видео уже набрало более миллиона лайков. Ее идея может помочь вам сэкономить более 53 000 рублей в год, если вы будете придерживаться методы. Давайте расскажем вам что к чему, а видео на TikTok поможет разобраться в некоторых нюансах:

Первое: приобретите 50 или 100 небольших разноцветных конвертов, куда поместятся купюры, коробку для карточек размером с обувную (такие продаются в IKEA и других хозмагах), маркер и наклейки-стикеры (можно взять клеящиеся от ценников).

Имеем в виду такие

Второе: маркером напишите сумму в рублях на каждом конверте, идя порядком от 50 до 1 000 рублей (в зависимости от вашего бюджета и страны проживания, вы можете корректировать необходимые суммы в одну или другую сторону, в той или иной валюте – в оригинальном видео это доллары США). Например: 50, 100, 150, 450, 710, 820 рублей и так далее. Мелочь, десятки также можно скидывать в конверты. Она не займет много места при небольшой сумме. А если число на конверте более внушительное – 400 рублей или более, то кладите в него обычные купюры.

Как только подготовительный этап завершен, поставьте все конверты в коробку вертикально. Это в первую очередь нужно для того, чтобы вы не видели чисел на них. Желательно их перетасовать между собой.

Третье: составьте понедельный список отслеживания трат с 1-й по 25-ю неделю (количество недель может быть разным, например 50 недель), с полем для еженедельных отметок, как это показано на фотографии ниже. Не потеряйте список. Для этого держите его внутри ящика.

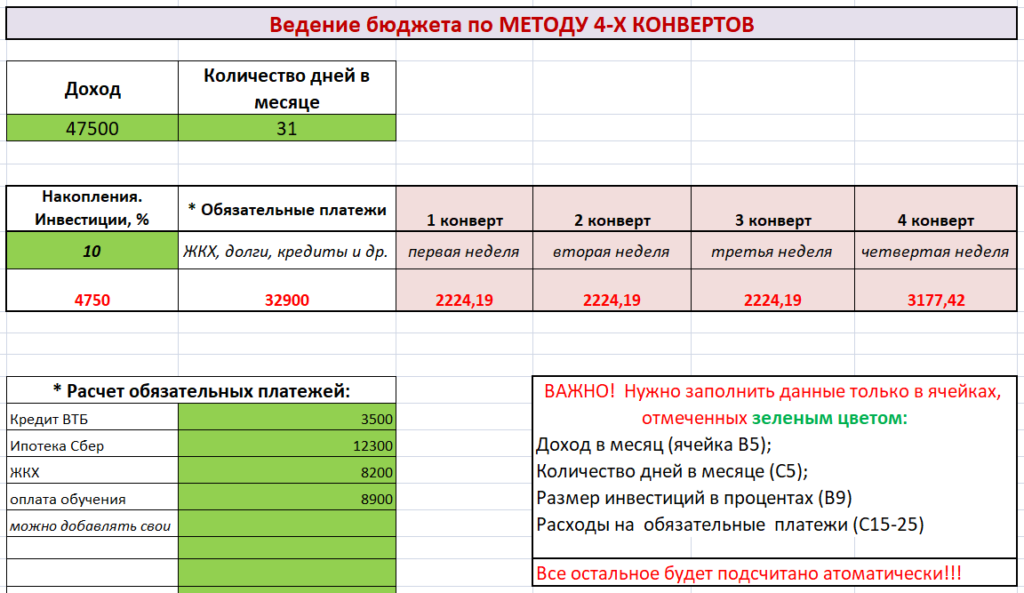

Метод 4-х конвертов

Метод не новый и не представляет из себя ничего сложного. Многие люди по всему миру уже давно и успешно применяют данную методику. Самое интересное, что система работает лучше, чем новые подходы. Подойдет тем, у кого есть долги и кредиты.

Скачать шаблон для расчета: Таблица расчета бюджета по методу 4-х конвертов

Главное преимущество метода заключается в том, что он подходит даже тем людям, которые только начинают работать над составлением собственного бюджета. Методика невероятно проста в использовании.

При поступлении дохода деньги распределяются следующим образом:

- 10% от дохода сразу отложите для инвестиций

- Из оставшейся суммы вычтите расходы на все обязательные платежи: коммунальные услуги, платежи по кредитам и долгам, платежи за детский сад или школу, транспортные расходы, расходы на интернет и сотовую связь, страховки и другое.

- Оставшуюся сумму денег разделите на 4 конверта, по одному на каждую неделю. Количество денег в последнем конверте всегда будет отличаться от первых трех. Оно зависит от количества дней в месяце.

Скачать шаблон для автоматического расчета вашего личного бюджета можно здесь: Таблица расчета бюджета по методу 4-х конвертов

Для того чтобы правильно распределить средства по конвертам, нужно точно знать размер обязательных платежей. Для этого необходимо проанализировать ситуацию в течении 1-2 месяцев. На протяжении этого времени необходимо записывать все расходы, до копейки.

Если в конце месяца в конвертах что-то осталось, то это будет инвестиция в будущее.

Метод четырех конвертов удобный и простой способ планировать расходы таким образом, чтобы семья имела возможность приобретать все необходимое и даже периодически себя баловать.

Марки – прошлый век. И невыгодно

Еще не так давно пересылка писем (и простых, и заказных, и ценных) оплачивалась только марками. Марка – это знак почтовой оплаты, который выпускается почтовой службой страны (в случае с Россией – это АО «Марка»).

Однако если нужно отправить обычное письмо, открытку или даже бандероль, необязательно покупать марки – ведь «Почта России» продает уже промаркированные конверты. То есть, можно купить конверт, в цену которого уже включена доставка письма – и стоить такой конверт будет столько же, сколько стоит доставка и сам конверт. Конверты маркируются специальными литерами:

- А – можно отправить простое письмо весом до 20 грамм (цена 28,8 рублей);

- B – простая почтовая карточка (цена 21,6 рубля);

- D – заказное письмо весом до 20 грамм (цена – 67,2 рубля).

Еще есть конверты для простой и заказной бандероли (с литерами «К»), но в российских реалиях они применяются не так часто.

У маркированного конверта есть несколько преимуществ:

- цены на доставку писем могут меняться, но купленный заранее конверт действует бессрочно. То есть, можно купить их про запас, и по мере необходимости пользоваться;

- «Почта России» берет деньги за услугу «Наклеивание марок» – около 10-11 рублей. А на «литерный» конверт клеить ничего не нужно.

И в целом это удобно – можно просто купить конверт, вложить в него письмо и отправить в любое время, а не идти на почту и не клеить на него марки.