Примеры

Рассмотрим два примера. В первом бюджет семьи из трех человек с одним ребенком составляет 130000 руб.

Ежемесячные затраты:

- Питание – 65000 руб.

- ЖКХ – 8000 руб.

- Ипотека 20000 руб.

- Одежда и обувь – 17000 руб.

- Развлечения и отдых – 8000 руб.

- Уход за собой и хозяйственные расходы – 12000 руб.

ИТОГО: 130000,00 руб.

Таким образом, как вы видите, откладывать ничего не получалось. Какие статьи расходов можно сократить? Обратимся к советам по экономии семейного бюджета и выделим, что можно предпринять:

- Покупать товары в правильных местах в соответствии с графиком и списком. Этот пункт кажется самым сложным, и вот почему.

Казалось бы, составить список покупок на неделю или даже на месяц совсем нетрудно. Мы же знаем заранее, какие продукты у нас заканчиваются, когда понадобится новая одежда, обувь, когда приходит время посетить парикмахера и т.д.

Но наши планы постоянно разрушает всем нам знакомое явление – форс-мажорные обстоятельства или непредвиденные расходы, которые, при отсутствии резерва, образуют дыры в семейном бюджете.

Например, ребенок забыл спортивную форму в школе – нужно купить новую. Или вас внезапно пригласили на день рождения – не идти же с пустыми руками. Таких примеров можно привести множество.

- Откладывать часть средств. Итак, если для начала мы отложим хотя бы 5% из 130000 и положим их на отдельную карту, будет ли хватать денег на питание? При условии выполнения пункта 1 – да, денег будет достаточно.

- Пересмотреть структуру расходов. Возможно, вы платите за то, чем не пользуетесь. Сюда относится кабельное телевидение, радио, мобильные подписки, скрытые комиссии по кредитам и др.

Если следовать этим советам, можно сэкономить от 10 до 15 тысяч рублей семейного бюджета, которые пойдут либо на сбережения, либо на досрочное погашение ипотеки.

Другой пример, в котором кредитов не будет, но добытчик в семье один. Остальные трое (жена и двое детей, один из которых только родился) – иждивенцы.

Доход составляет 100000 руб. При этом около 75000 руб. уходит на питание, остальные деньги расходуются на транспорт, уплату коммунальных платежей, мобильную связь и интернет. Покупка одежды – крайне редко.

Из этой суммы (75000 р.) около 15000 р. уходит только на детское питание. При покупке оптом экономия составит 3500 руб.

Если использовать мобильное приложение, отслеживающее скидки, заменить бизнес-ланчи домашней едой, использовать баллы и бонусы и, конечно же, составлять список покупок – можно сэкономить минимум 15000 рублей в месяц.

На одном только бизнес-ланче стоимостью 250 руб. семейный бюджет теряет 5500 р. (250*22 рабочих дня).

Таким образом, не прибегая к экстремальным методам экономии и не оставаясь голодными, вполне возможно сэкономить 18500 р. ежемесячно (3500+15000).

Часть этой суммы следует перенести в категории «Одежда и обувь», «Отдых и развлечения», остальное – откладывать в копилку.

Почему карта банка помогает накопить лучше стеклянной банки

Запомните главное правило финансиста: деньги должны работать. Если купюры лежат у вас под матрасом, вы молодец, что справились с соблазном просадить их. Но если в ближайшее время вы не сделаете покупку, которая поможет вам заработать (например, не купите новый инструмент для вашей работы), или не положите под процент — стоимость этих денег будет постепенно падать.

Не надо только сразу бросаться играть на разницах валют, скупать акции или просить в банке отпилить вам кусочек от золотого слитка. Начните с простого и безопасного инструмента — дебетовой карты.

Чтобы решить, карту какого банка выбрать, надо сравнить, кто какой процент предлагает.

Например, если вы тратите с карты более 3000 рублей в месяц, «Тинькофф» даст вам 6 %, а в Альфа-банке и ВТБ для получения такого же дохода нужно потратить более 70 000 и 75 000 рублей соответственно. Доход по карте в основном начисляется на ежедневный остаток, поэтому выгодно держать деньги на карте как можно дольше и расплатиться за крупные покупки в самый последний момент — так можно получить процент с бóльшей суммы.

Чтобы получать еще больше выгод, можно сделать свою дебетовую карту зарплатной. Это дает некоторые преимущества: сниженный процент по кредитам и ипотекам и повышенный процент на остаток по счету и вкладам.

Как составить бюджет на месяц

Большинство людей распределяет финансы интуитивно, в духе «коммуналку и спортзал оплачу с аванса, с зарплаты обновлю гардероб, а сегодня побалую себя пиццей…». Это очень далеко от рационального планирования. Главный минус интуитивной схемы — большая часть денег тратится сразу после поступления, а на руках в итоге остаётся совсем небольшая сумма, которую нужно растянуть надолго. Незапланированные траты, которые случаются почти всегда, создают дилемму: половинить и так скудный бюджет или влезать в долги.

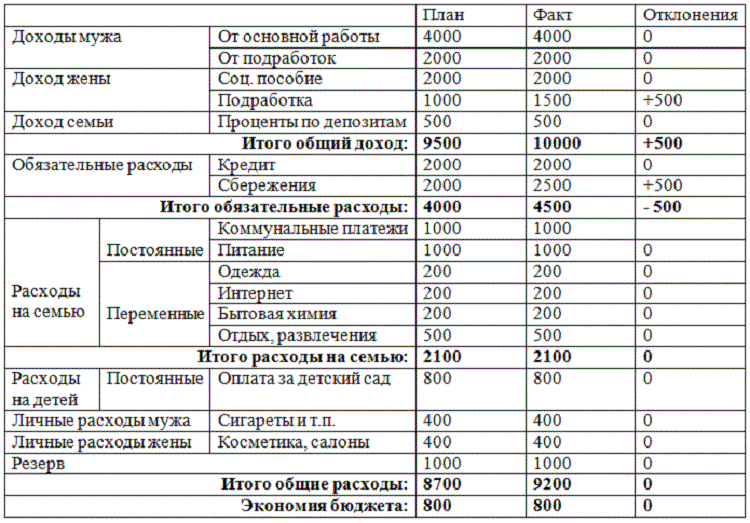

Метод Крайнова

Есть простая техника, которая поможет избежать финансовых цейтнотов, — метод четырёх конвертов, он же метод Крайнова. Его предложил финансовый консультант Макс Крайнов ещё в 2008 году и восхитил всех простотой и эффективностью методики.

Вот как распределить бюджет на месяц по Крайнову:

- Вычтите из общего дохода 10–20% «в кубышку» — это будет резерв на крупные покупки и инвестиции.

- Из оставшейся суммы вычтите все регулярные расходы: коммунальные платежи, кредиты и т. д.

- Оставшуюся сумму разделите на четыре равных части и разложите по конвертам. Один конверт = недельный бюджет. Он расходуется на повседневные нужды: продукты, бензин, развлечения и т. д.

Суть техники — уложиться в заложенный на неделю бюджет. Если лимит расходов превышен, можно распечатать следующий конверт, но потом придётся обходиться урезанной суммой. Это хорошо дисциплинирует в плане контроля трат.

Метод Крайнова актуален и сейчас, в эпоху безнала. Не обязательно снимать деньги с карточек и запечатывать в конверты — можно просто переводить их на отдельные счета. Или воспользоваться специальными программами-планировщиками семейного бюджета, в основе которых лежит тот же принцип четырёх конвертов.

Если же этот метод вам не подходит, просто предусмотрите в бюджете «крайние» деньги. Речь о сумме, которую вы израсходуете в последние 3–5 дней перед очередным пополнением бюджета. Рассчитывайте её исходя из своих средних трат — ювелирная точность здесь не нужна. Например, если в день вы тратите примерно 1 500 рублей, переведите на «крайний» счёт 5–6 тысяч. Это будет тот самый резерв «до зарплаты», которого обычно перед этой самой зарплатой и не хватает. И когда другие начнут перехватывать у знакомых или в микрозаймах, вы сможете со спокойной душой тратить зарезервированные средства. Это не только греет душу, но и мотивирует экономить, чтобы в конце месяца сохранить «крайние» (или хотя бы их часть) и перевести на накопительный счёт.

Метод шести кувшинов

Предлагаем рассмотреть ещё один способ формирования бюджета, который ещё называют методом шести кувшинов (или конвертов). Его суть заключается в том, что вы распределяете деньги не по неделям, а по категориям в различных пропорциях и сразу на месяц. Делать это нужно сразу после получения дохода. Итак, деньги распределяются следующим образом:

Первый кувшин — 55% доходов на обязательные ежемесячные траты. Например, питание, жильё, транспорт, оплату коммунальных расходов и т.п.;

Второй кувшин — 10% доходов на развлечения и досуг (походы в кино, театр, расходы на кафе и рестораны прочее);

Третий кувшин — 10% доходов на сбережения или инвестиции. Цель — сформировать пассивный доход, подготовить финансовый фундамент на будущее. «Вынимать» деньги из этой категории и тратить их на другие нужды нельзя;

Четвёртый кувшин — 10% доходов на саморазвитие: образование, коучинг, приобретение книг и т.д.;

Пятый кувшин — 10% доходов на финансовую подушку безопасности. Это деньги «на чёрный день», а также на крупные покупки вроде приобретения нового холодильника, путевки в отпуск, срочного ремонта автомобиля и прочие расходы;

Шестой кувшин — 5% доходов на благотворительность и подарки. И никакой день рождения коллеги или свадьба друзей вас не застанут врасплох.

Материал по теме

Почему мы ведёмся на обман: пять слабостей, которые эксплуатируют мошенники

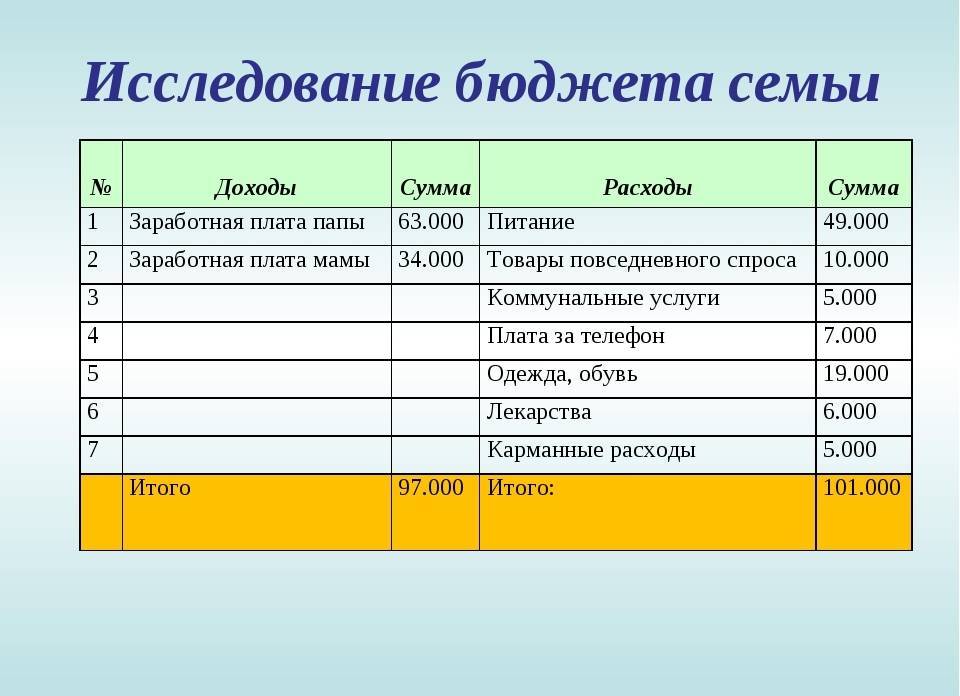

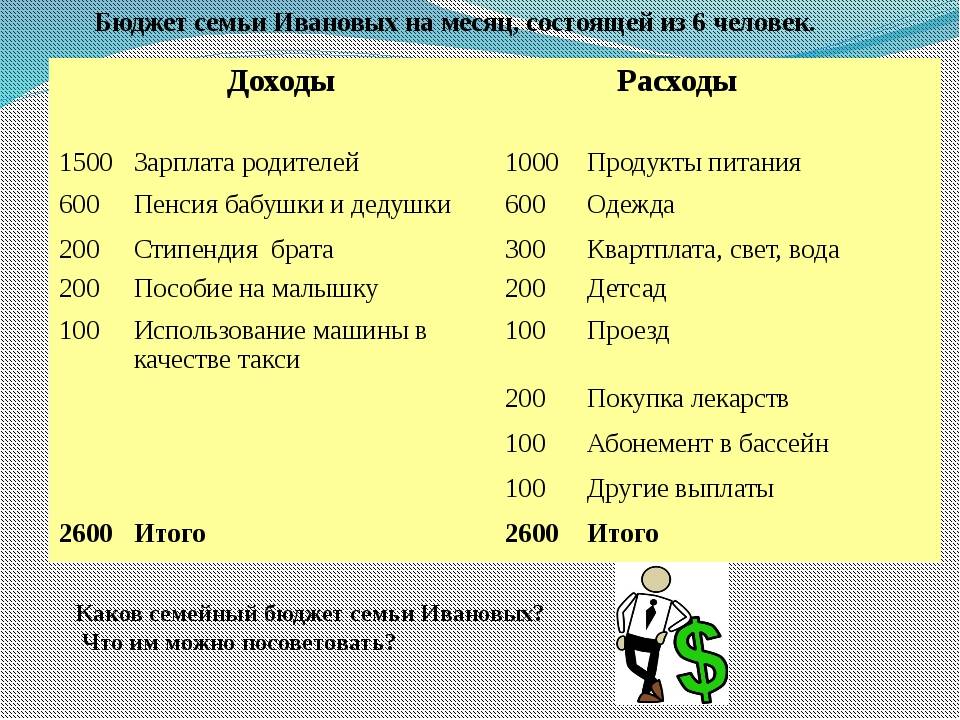

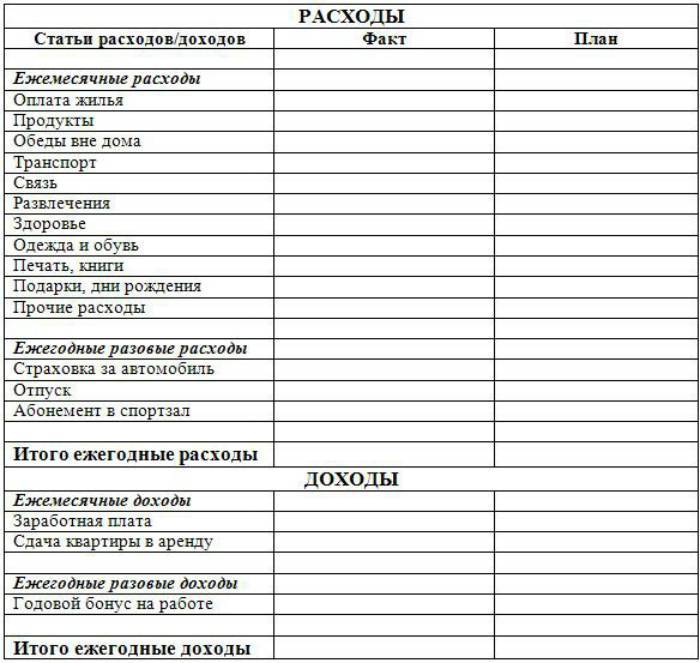

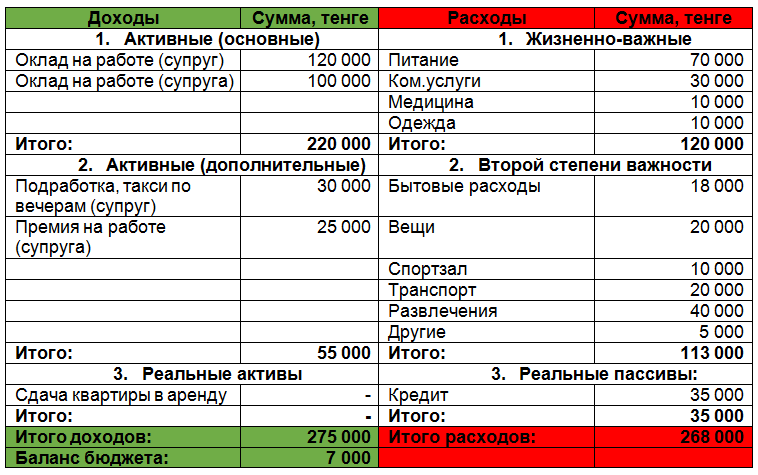

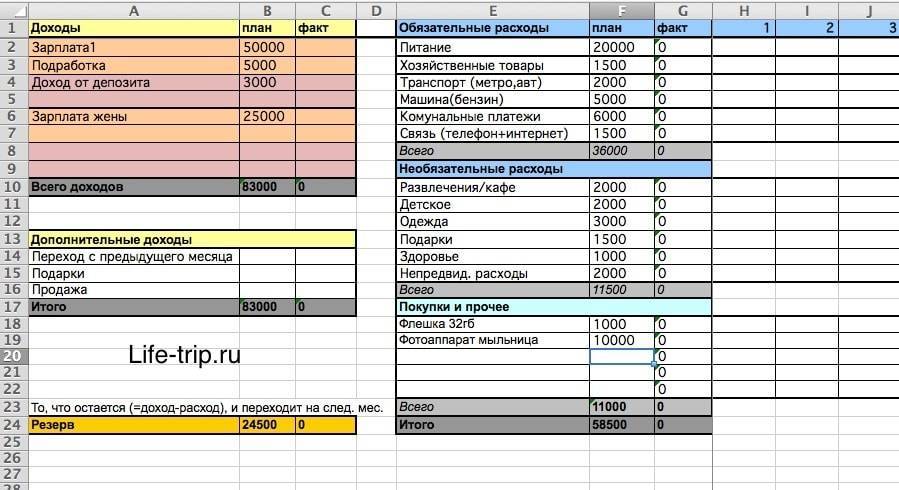

Шаг второй – считаем расходы

Далее переходим к расходам, сначала собираются общие постоянные обязательные расходы, такие как жилищно-коммунальные услуги, налоги, оплата детского сада, школы, домашний интернет, платеж по кредиту и т.д. Об этих расходах должны быть в курсе оба члена семьи.

Далее каждый в отдельности составляет свой перечень расходов, за которые отвечает. Например, муж отвечает за расходы на автомобиль и хозяйственные расходы, расходы на мобильную связь, а жена – за покупку продуктов питания, одежду и семейный досуг и т.п.

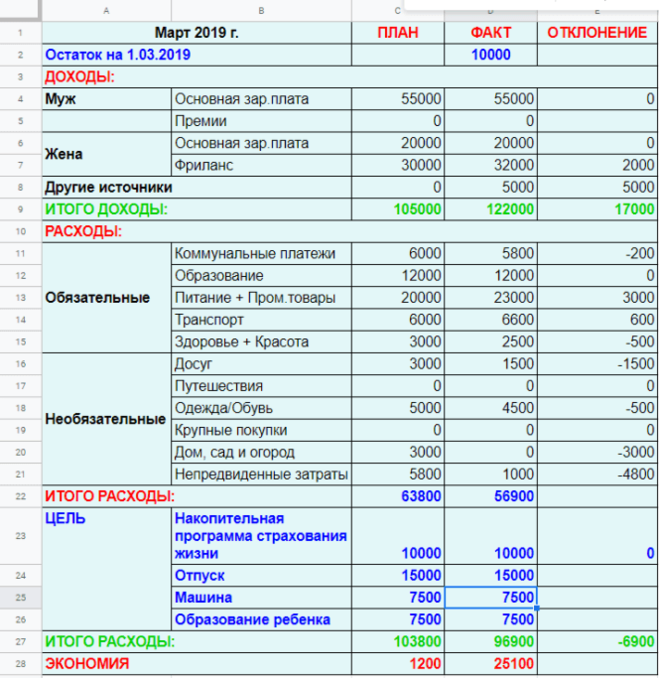

При составлении доходов и расходов нужно указывать периодичность их возникновения (таблица 2):

Таблица 2. Расходы семьи

| Расход | Сумма, руб. | Периодичность | Сумма, приведенная к месяцу, руб. | Сумма в год, руб. |

|---|---|---|---|---|

| ЖКУ | 8 000 | В месяц | 8 000 | 96 000 |

| Питание | 30 000 | В месяц | 30 000 | 360 000 |

| Образование детей | 10 000 | В месяц | 10 000 | 120 000 |

| Одежда | 18 000 | 4 раза в год | 6 000 | 72 000 |

| Расходы на бензин | 7 000 | В месяц | 7 000 | 84 000 |

| Содержание авто | 20 000 | В год | 1 667 | 20 000 |

| Услуги связи и интернет | 1 500 | В месяц | 1 500 | 18 000 |

| Хозяйственные расходы | 3 000 | В месяц | 3 000 | 36 000 |

| Детский досуг | 20 000 | В месяц | 20 000 | 240 000 |

| Красота и здоровье | 15 000 | В месяц | 15 000 | 180 000 |

| Отдых | 200 000 | 2 раза в год | 33 333 | 400 000 |

| Семейный досуг | 20 000 | В месяц | 20 000 | 240 000 |

| Личные траты мужа | 40 000 | В год | 3 333 | 40 000 |

| Личные траты жены | 40 000 | В год | 3 333 | 40 000 |

| Итого | 162 167 | 1 946 000 |

Как сэкономить на лечении

Изучите все возможности полиса обязательного медицинского страхования (ОМС).

Семьям с большими расходами на здоровье стоит присмотреться к полисам ДМС и подобрать программу, которая позволит сэкономить и получить качественные медицинские услуги.

Спрашивайте у врачей о дженериках и о том, подойдут ли они вам. Дженерики — это лекарственные препараты, которые имеют то же активное вещество, что и оригинальные средства, но стоят дешевле. В некоторых случаях ими можно заменить оригиналы, но принимать такое решение может только врач.

Попробуйте медицинский туризм. Медицина в регионах часто дешевле столичной. Например, лечение кариеса с установкой пломбы в крупных клиниках Рязани или Нижнего Новгорода может обойтись на несколько тысяч дешевле, чем в клинике схожего класса в Москве. Более дорогостоящие услуги могут дать более существенную экономию.

Получите социальный вычет по расходам на лечение и приобретение медикаментов (13%). Налоговый вычет — это возврат части уплаченного налога на доходы физлиц в связи с определенными расходами. Так, можно вернуть часть потраченных денег на медуслуги и лекарства.

Саида Сулейманова, кандидат экономических наук, эксперт по личным финансам:

— Максимальная сумма, с которой за год можно получить возврат, — 120 тыс. руб., то есть вернуть можно 15 600 руб. уплаченных налогов в год. Получить возврат можно по окончании календарного года, в котором производились расходы. Для этого нужно предоставить платежные документы и договоры с медицинской организацией в налоговую инспекцию по месту жительства. Для получения вычета необходимо, чтобы медицинская организация, которая оказывала услуги, имела российскую лицензию на медицинскую деятельность. Подавать на социальный вычет можно каждый год.

Развлечения

Пригласите ваших друзей к себе в гости и приготовьте ужин сами, вместо похода в ресторан

Купить бутылку вина и вкусно приготовить стейк не потребует больших навыков. Экономия — пару тысяч (десятки долларов) за раз! На прилавках магазинов можно найти недорогое, вкусное и качественное вино. Как это сделать – читайте здесь: 10 простых способов выбрать лучшее вино в магазине.

Посмотреть кино можно дома, скачав фильм онлайн

Это сэкономит вам время, а также деньги на билеты, парковку, попкорн, напитки и проезд. Экономия 500-1000 рублей на человека за один поход.

Читайте книги!

Чтение один из самых дешевых и наиболее полезных привычек на земле. Огромное количество книг можно скачать в интернете либо бесплатно, либо за очень маленькие деньги. Чтение это отличный и дешевый способ провести время. Вы узнаете что-то новое, переживете множество чувств, развлечете себя – и все это почти бесплатно.

В тему: 20+ простых привычек, которые сделают вас богаче и успешнее.

Если сегодня вы хотите выпить и повеселиться в баре или клубе, выпейте часть алкоголя дома

Это может сэкономить несколько тысяч рублей, учитывая стоимость алкоголя в заведениях. К тому же, вы будете точно уверены в качестве алкоголя. Кстати, вкус напитка, например, вина, можно легко улучшить, зная несколько секретов. Читайте об этом подробно здесь: Как сделать любое вино вкусным? 10 удивительно простых приемов. Также не стоит ходить в бары или клубы голодным.

Популярные способы распределить семейный бюджет

Перед тем, как планировать семейный бюджет, давайте рассмотрим несколько вариантов распределения финансов от специалистов. Это облегчит нам задачу при составлении своего семейного бюджета

Обратите внимание на то, чем эти варианты похожи

Правило 60% от Ричарда Дженкинса

Ричард Дженкинс, автор статей на сайте MSN Money, предлагает разделить бюджет на 5 частей, из которых на основные семейные затраты выделяется 60% дохода:

- Текущие расходы — 60%.

- Пенсионные сбережения — 10%.

- Большие покупки и выплаты — 10%.

- Нерегулярные затраты — 10%.

- Развлечения и отдых — 10%.

Правило 50/30/20 от Элизабет и Амелии Уоррен

Элизабет и Амелия Уоррен, авторы книги «Все ваше благосостояние: главный денежный план на всю жизнь», рекомендуют распределить семейный бюджет на три части по такому принципу:

- Необходимые семейные затраты — 50%.

- Покупки — 30%.

- Сбережения и погашение долгов — 20%.

Не уверен, что такая система подойдет для большинства семей, так как половина дохода отводится на сбережения и покупки для себя любимого. Но как вариант для личного бюджета рассмотреть можно.

Правило 80/20 от Эндрю Тобиаса

Эндрю Тобиас, автор книги «Единственное руководство по инвестированию, которое когда-либо Вам может понадобится», предлагает простые правила управления бюджетом:

- Как можно быстрее избавьтесь от долгов.

- Откладывайте 20% от дохода и никогда к ним не притрагивайтесь.

- Живите на оставшиеся 80% и радуйтесь жизни.

Как уложиться в бюджет?

Вот советы, которые помогут лучше контролировать расходы и тратить меньше без ущерба качеству жизни.

Фиксируйте все расходы

Есть масса удобных и бесплатных приложений, которые посчитают все расходы за вас, разобьют их на группы и составят отчёт за неделю или за месяц. Например, CoinKeeper. Главный плюс таких приложений — они позволяют выявить неучтённые статьи расходов, те самые дыры в бюджете, через которые утекают деньги. Но это эффективно работает только в том случае, если вы добросовестно вносите в программу каждую трату, вплоть до покупки жвачки.

Мелкие расходы, которые мы в конце дня даже не вспоминаем, к концу месяца складываются в ощутимую сумму, сравнимую с оплатой коммунальных услуг или ещё чем-то из статьи обязательных расходов. Проанализируйте траты и подумайте, без чего можно обойтись.

Сравнивайте цены в разных магазинах

Приложения и онлайн-сервисы для мониторинга цен вам в помощь. Составьте ориентировочный список покупок на ближайший месяц. Внесите туда только крупные или регулярные траты, от которых вы точно не откажетесь: тот же корм для животного, стрижку, новые наушники и т. п. Затем «пробейте» все эти пункты через сервисы мониторинга цен. Возможно, на соседней улице стрижка будет стоить процентов на 30 дешевле, чем в доме напротив, а в супермаркете Х как раз идёт акция на кошачий корм и можно сэкономить до половины его стоимости.

Существует целая субкультура охотников за низкими ценами. Они создают группы в соцсетях и чаты в Telegram, где делятся информацией о скидках и акциях. Главное — не увлекаться и не покупать ради азарта.

Совет из этой же оперы — использовать агрегаторы акций и скидок. В некоторых даже есть купоны, которые дают скидку пользователю приложения.

Установите лимит трат по карте

Актуально для тех, кто любит в первые дни после зарплаты включить шопоголика, а оставшиеся недели сидеть на бобах. Практически на любой карте можно установить ограничения на покупки онлайн или снятие наличных: банк не даст вам потратить больше определённой суммы.

Самый продвинутый вариант оптимизации бюджета — личный финансовый консультант, который подскажет, как эффективнее распределять ваши деньги. Это удовольствие стоит недёшево, но окупается, если вы много зарабатываете и много тратите.

Подключите все возможные дисконты и кэшбэк

Многие игнорируют эту возможность сэкономить, считая, что экономия копеечная. Но копейка, как известно, рубль бережёт. Особенно выручают программы лояльности в супермаркетах и на АЗС. Даже 1% кэшбэка от 30 тысяч — это чашка кофе с круассаном или пачка корма для кота, или ещё что-нибудь, что пришлось бы покупать за деньги. А так эти 300 рублей возникли буквально из воздуха — здорово же! Но можно найти карты с повышенным кэшбэком и таким образом экономить ещё больше.

Бонусы от банка — отличное дополнение к вашему привычному бюджету. Например, по карте МТС Деньги Weekend можно возвращать до 5% расходов по отдельным категориям. При этом кэшбэк приходит каждую пятницу, а не один раз в месяц.

Как накопить деньги при маленькой зарплате

Для того чтобы накопить деньги при небольшой зарплате, следует придерживаться стандартной тактики — рациональности и упорядоченности трат.

Полезно разобраться, какие траты действительно необходимы, а без каких обойтись можно. У меня возле работы есть пекарня, куда я какое-то время заходила каждый день и брала кофе за 85 рублей и булочку за 35 рублей.

Набегало 600 рублей за неделю и 2400 рублей за месяц. Неплохая сумма, улетающая по сути в никуда. И такие суммы набираются с других покупок вроде сигарет, чипсов, пакетика мармеладок и прочего. Чтобы лучше разобраться, что мешает копить, рекомендуем свериться с чек-листом ключевых ошибок.

Какие ошибки возникают у семьи при планировании бюджета

Самая распространенная проблема — дефицит бюджета. Чаще всего нехватка средств возникает, если семья не умеет планировать свои доходы и расходы и живет по принципу «получили деньги и тут же потратили».

Вторая ошибка заключается в отсутствии накоплений. Без ведения семейного бюджета практически невозможно создать финансовую подушку безопасности, то есть резервный фонд. Резерв используется на непредвиденные расходы и гарантирует, что семье при возникновении экстренного случая не придется брать кредит в банке или деньги в долг.

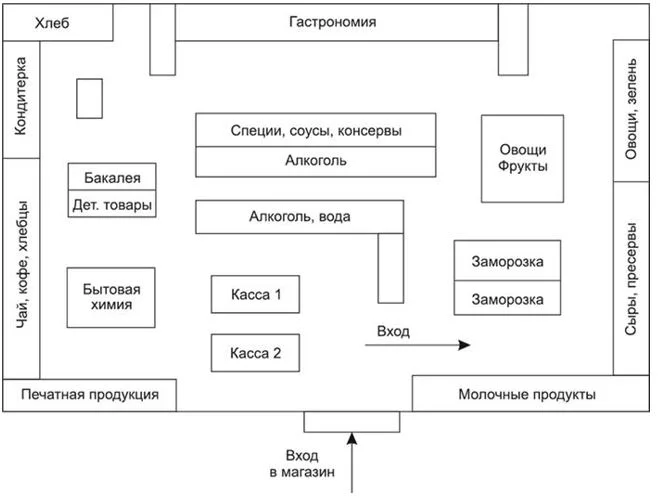

Еще одной проблемой, не дающей семье добиться финансовой стабильности, могут стать импульсивные, то есть необдуманные покупки. Магазины используют различные «ловушки», чтобы заманить покупателей и заставить купить определенный товар. Например, такие:

Задание №3. Найди на фото «уловки», которые использует супермаркет для увеличения продаж.

Фото №1.

Фото №2. План торгового зала продуктового магазина

Фото №3

Ответы:

Фото №1 — некруглые цены создают иллюзию выгодной покупки.

Фото №2 — чтобы купить хлеб придется обойти весь магазин. Сложно будет не купить что-то ненужное.

Фото №3 — сладости и жевательная резинка на кассе размещены на уровне глаз ребенка. Магазины используют этот трюк, чтобы маленький покупатель упросил родителей потратить деньги на незапланированные покупки.

Ответ на задания

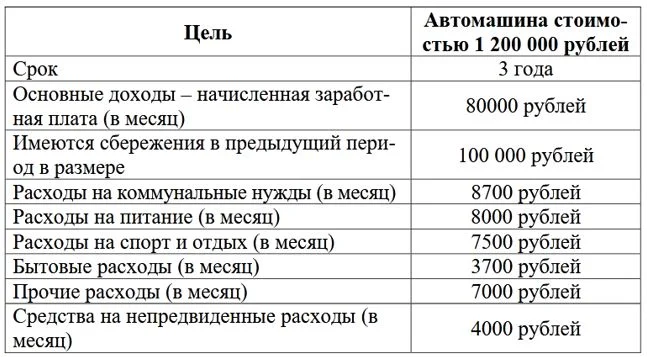

Задание №1. Алексей хочет за 3 года накопить деньги на машину, которая стоит 1 млн. 200 тыс. рублей. Алексей ежемесячно зарабатывает 80 000 рублей, а также имеет первоначальные накопления в размере 100 000 рублей. Определи, какую сумму Алексей сможет откладывать ежемесячно и получится ли у него накопить на свою мечту.

Ответ:

Посчитаем общие ежемесячные расходы Алексея:

8 700 + 8 000 + 7 500 + 3 700 + 7 000 + 4 000 = 38 900 рублей расходов за 1 месяц

Посчитаем, по сколько денег может откладывать Алексей:

80 000 — 38 900 = 41 100 рублей

Теперь узнаем расходы за весь период. 3 года — это 36 месяцев

38 900 х 36 = 1 400 400 рублей расходов за 3 года

Посчитаем доходы:

80 000 х 36 + 100 000 = 2 980 000 рублей доходов за 3 года

Далее вычитаем из доходов расходы, чтобы узнать сальдо:

2 980 000—1 400 400 = 1 579 600 рублей.

Если цена на автомобиль и затраты Алексея не изменятся, то он сможет за 3 года накопить на свою мечту.

Словарь

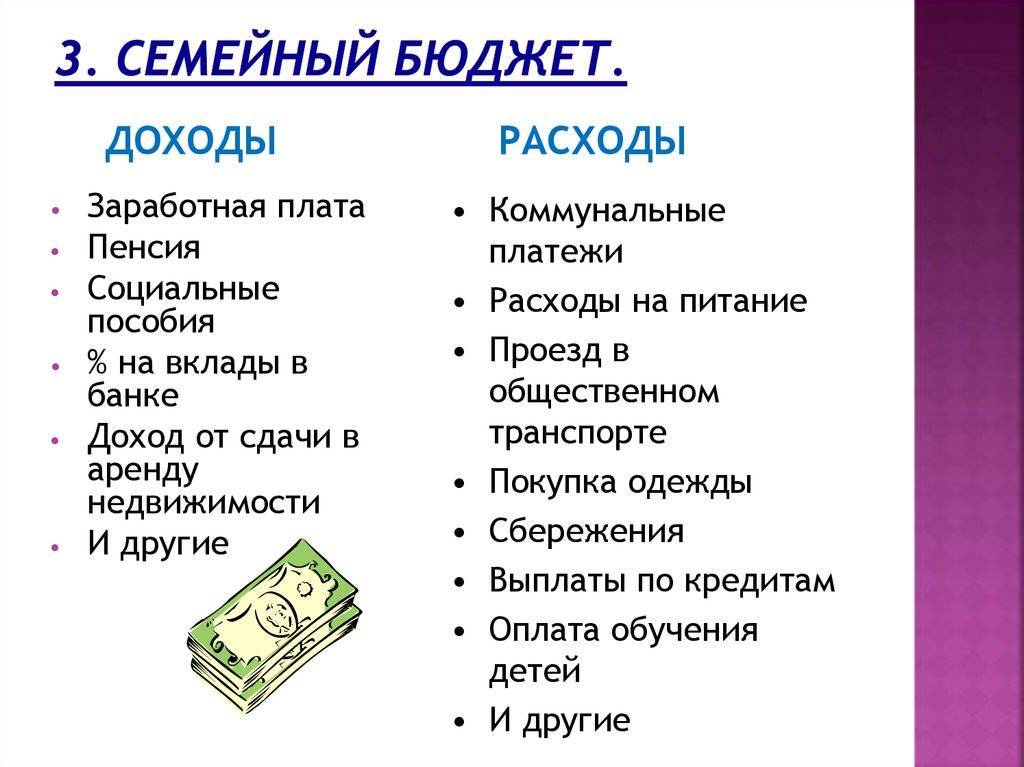

Бюджет — это план расходов и доходов за определенный промежуток времени.

Дефицит семейного бюджета — нехватка денег для удовлетворения первоочередных потребностей семьи.

Кэшбек — возврат части денег с покупки.

Как сэкономить на коммунальных услугах

Откажитесь от услуг, которыми не пользуетесь. Проанализируйте платежки и выясните, какими услугами вы не пользуетесь, но при этом платите за них (например, радио, городской телефон, телевизионная антенна).

Радиоточка в Москве и области стоит 122 руб. в месяц, антенна общего пользования — от 200 руб., самый дешевый тариф МГТС — 214 руб. в месяц. Если отказаться от этих услуг, экономия семейного бюджета в месяц составит от 536 руб., это 6432 руб. в год.

Чтобы отказаться от радиоточки, нужно обратиться с заявлением в МФЦ. Для отказа от использования коллективной антенны напишите заявление в организацию, которая эту услугу предоставляет. Обычно она указана в платежке. Отказаться от услуг «Ростелекома» или МГТС можно в офисе соответствующей компании, написав заявление. В случае со стационарным телефоном услуги связи можно отключить даже на время, например если вы уезжаете на год.

Экономьте ресурсы — воду, электроэнергию. Чтобы платить за расход ресурсов только в своей квартире, установите счетчики на воду и отопление.

Счетчики на воду обычно сразу дают ощутимую разницу в ежемесячных платежах. Если сравнивать с суммой оплаты по нормативам, размер счетов может сократиться в два раза. Но сначала придется потратиться на установку счетчиков — от 4000 до 7000 руб.

Саида Сулейманова, кандидат экономических наук, эксперт по личным финансам:

Со счетчиками на отопление ситуация сложнее. Чтобы установить в квартире такой счетчик, нужно, чтобы в доме был установлен общедомовой счетчик, а это значит, что более 50% квартир в доме тоже должны поставить счетчики и передавать показания.

Индивидуальный счетчик тепла позволит регулировать степень прогрева помещения и снижать расходы на отопление. Чтобы установить в квартире счетчики на отопление, нужно обратиться в свою управляющую компанию. Цена счетчика российского производства — от 6500 руб., импортного — от 12 000 руб. Вместе с установкой это обойдется в 18 000 руб.

Экономить электричество помогут энергосберегающие лампы, а также выключение света при выходе из дома и электроприборов из розеток, например зарядных устройств для телефонов, фена, электрочайника

Это не только важно для экономии электроэнергии, но и снижает риск замыканий и возгораний

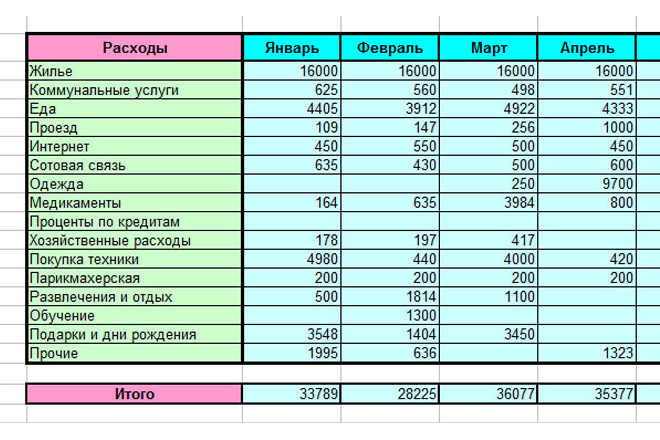

Шаг 3. Анализируем расходы

До сих пор мы просто фиксировали расходы. Но можно годами их записывать и ничего не менять. Наша задача — разобраться, как тратить меньше и начать откладывать.

Посчитайте, сколько денег вы тратите ежемесячно на все статьи расходов из шага 2. Расходы, которые случаются реже чем раз в месяц, распределите по месяцам.

Платите раз в 6 месяцев 30 тысяч рублей за курсы испанского? Разделите 30 на 6. Получится, что вы тратите на занятия иностранным языком 5 тысяч в месяц.

Теперь вы видите свои средние расходы за месяц в целом и на каждую статью в отдельности. Глядя на результаты, ответьте честно на 2 вопроса:

- Нравится ли мне, как я трачу деньги?

- Могу ли я при этих расходах откладывать деньги?

Если вы ответили «да» на оба вопроса, вам необязательно читать эту статью до конца. Дождитесь следующей статьи. В ней речь пойдет об инвестициях. Однако если вы чувствуете, что часть денег вы потратили глупо, а на сбережения ничего не остается или остается слишком мало, переходите к следующим шагам из статьи.

Инструменты для учёта денег

Ведение семейного бюджета должно войти в привычку. Поэтому необходимо, чтобы процесс был максимально комфортным и удобным. Выберите способ, который подходит вашему образу жизни и который не будет вас затруднять.

Определите время, когда будете заниматься личной бухгалтерией, тогда у вас выработается дисциплина и ответственность в этом вопросе.

Если вы никогда ранее не вели бюджет, лучше начинать это делать вручную. Можно использовать тетрадь или канцелярскую книгу. Удобнее вносить данные в таблицу, также расчерченную вручную. Заполнять таблицу нужно ежедневно.

На первоначальных этапах ведения бюджета можно разбить некоторые категории на подкатегории, чтобы понимать, что конкретно вы покупаете. Например, группу «питание» можно разделить на подгруппы: молочные продукты, сладости, мясные продукты, и.т.д. С помощью такого деления вы поймете, как можно оптимизировать расходы.