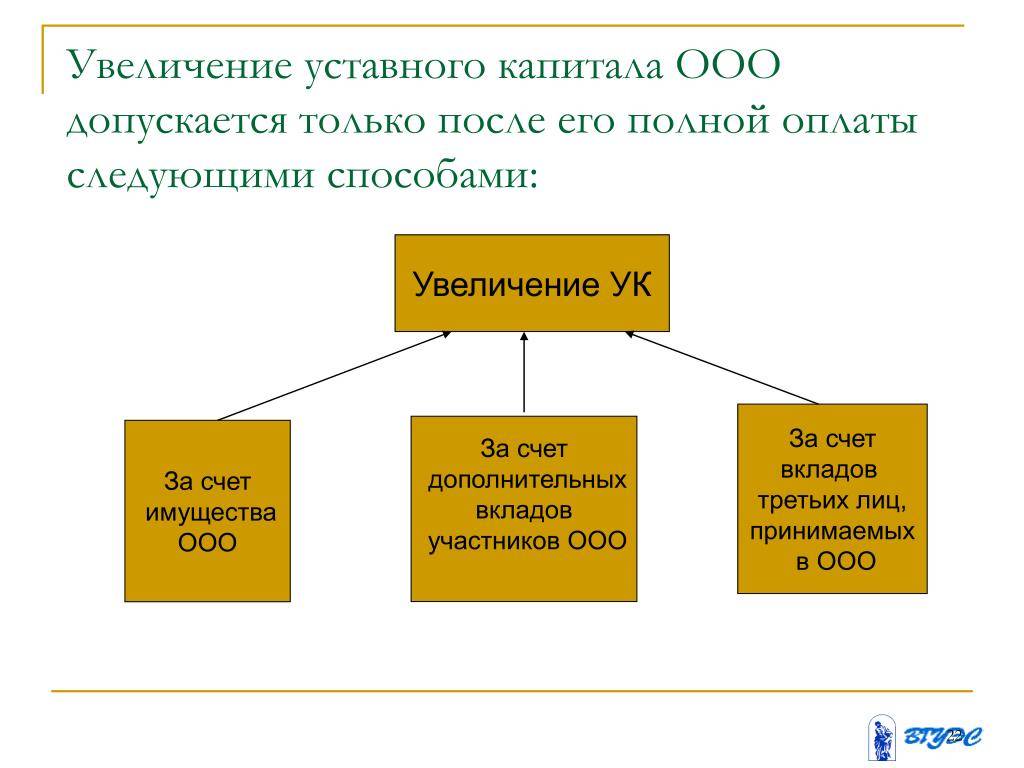

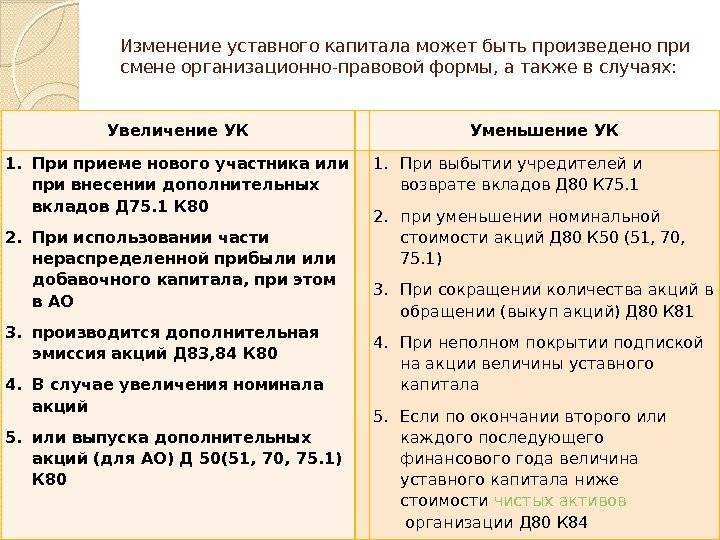

Использование имущества для увеличения УК

При такой процедуре УК изменяется в сторону увеличения счет имущества, принадлежащего на праве собственности самому обществу. Перераспределение долей в этом случае не происходит, но их номинальная цена возрастает. В этом случае учитывается общая стоимость чистых активов и резервного фонда, поэтому сумма, на которую вносится имущество, не должна быть больше уже существующей номинальной стоимости. Балансовая стоимость, уменьшенная на сумму обязательств, – это чистые активы общества.

В случае имущественного увеличения, при принятии решения берется в расчет бухгалтерская отчетность за предыдущий год. Далее на общем собрании участников достаточным для принятия положительного решения будет согласие двух третей всех участников общества, если положениями не предусмотрено большее количество.

Образец решения об увеличении уставного капитала ООО поможет в правильном оформлении.

Особенности различных способов изменения стоимости уставного капитала

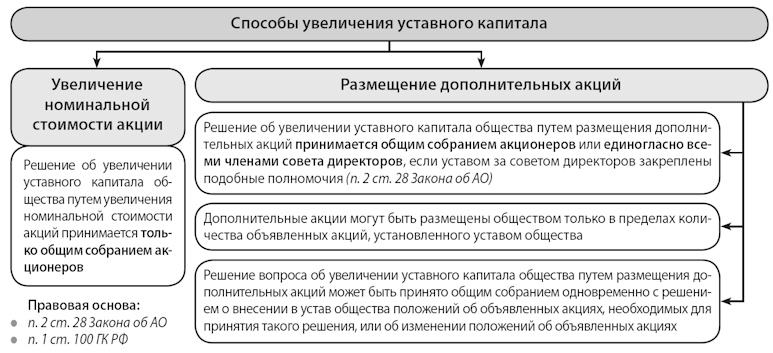

Согласно закону (статья 17 ФЗ №14 от 8 февраля 1998 года «Об обществах с ограниченной ответственностью») увеличить УК можно за счет:

- Имущества компании.

- Дополнительных вкладов участников ООО.

- Вкладов третьих лиц при их входе в состав учредителей. Этот вариант может быть ограничен уставом организации.

Важно! С 1 января 2016 года независимо от способа увеличения факт принятия решения и состав учредителей общего собрания ООО должны быть в обязательном порядке удостоверены нотариусом (статья 17 ФЗ №14 от 8 февраля 1998 года).

При этом нотариус не просто заверяет подпись учредителей, а выдает свидетельство об удостоверении факта принятия решения общим собранием участников (статья 103.10 «Основ законодательства РФ о нотариате», утвержденные ВС РФ 11 февраля 1992 года). Если же общество с ограниченной ответственностью имеет только одного учредителя, то нотариус просто удостоверяет его подпись на решении об увеличении УК. Свидетельство при это в данном случае не выдается (пункт 3, статьи 17 ФЗ №14 от 8 февраля 1998 года).

Изменение стоимости за счет имущества

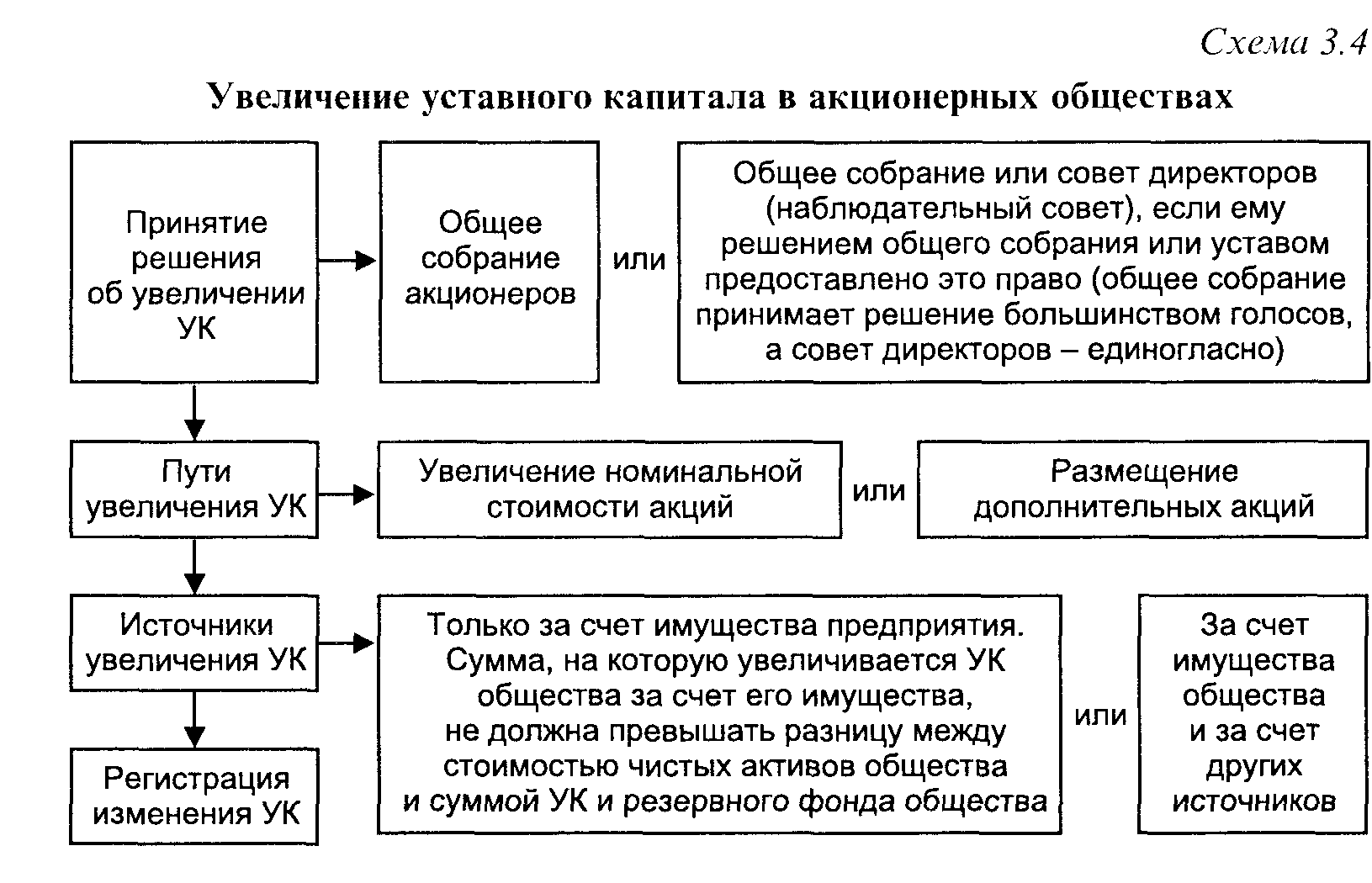

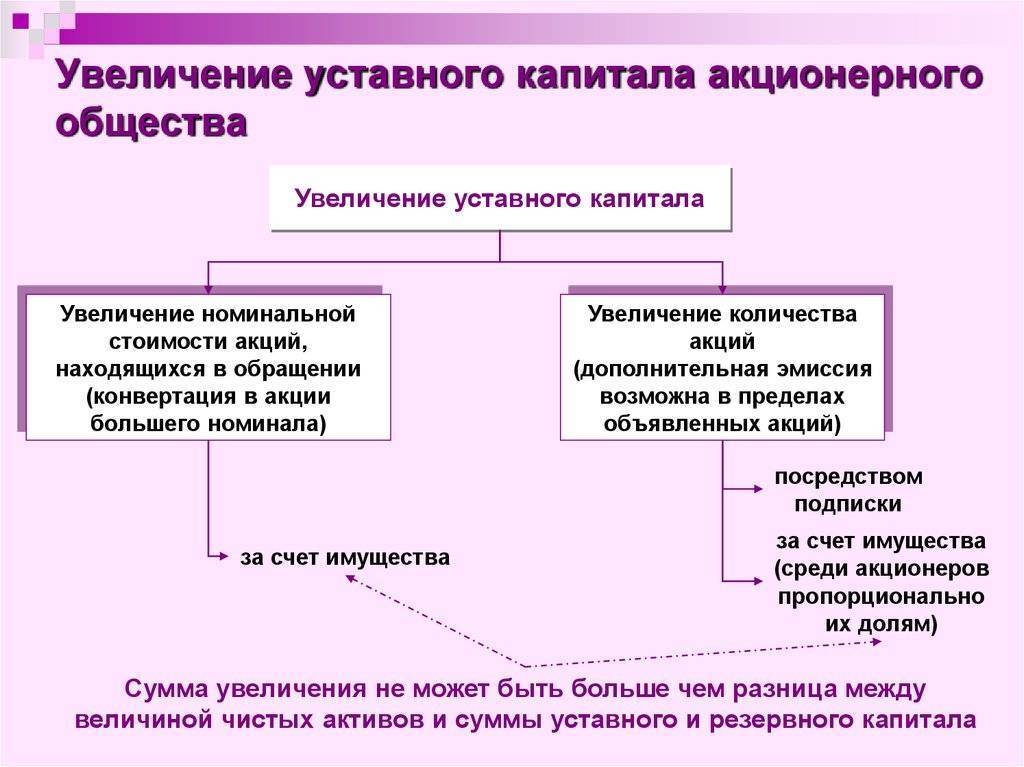

Правовое регулирование этого варианта устанавливается статьей 18 ФЗ №14 от 8 февраля 1998 года. Увеличить УК за счет имущества компании можно только в том случае, если за данный способ на общем собрании проголосует более двух третей всех учредителей общества с ограниченной ответственностью (если большее количество голосов не предусмотрено в уставе).

Причем закон предусматривает два условия увеличения капитала за счет имущества:

- Сделать это можно только на основании данных бухгалтерской отчетности за год, предшествующий году внесения изменений.

- Сумма, на которую он увеличивается, не должна быть более разницы между чистыми активами и стоимостью уставного капитала и резервного фонда.

Если УК увеличивается за счет имущества ООО, то стоимость долей всех его участников тоже будет увеличена без изменения размеров доли каждого учредителя.

Дополнительные вклады участников

В данной ситуации законодательно (статья 19 ФЗ №14 от 8 февраля 1998 года) закреплено два случая внесения участниками организации дополнительных вкладов:

- Если вклады вносятся всем участниками совместно.

- Если дополнительные средства вносятся одним или несколькими участниками ООО.

Независимо от того, кто вносит дополнительный вклад, в том случае если он вносится имуществом, необходимо провести независимую экспертную оценку вносимого имущества.

Процедура внесения дополнительных средства всеми учредителями ООО совместно

На общем собрании за данное изменение должно проголосовать две трети (или больше, если это указано в уставе) участников юридического лица. В решении о выборе такого способа увеличения уставного капитала указываются общая стоимость всех дополнительных вкладов и единое для всех соотношение стоимости дополнительного вклада с суммой, на которую возрастет номинальная стоимость доли каждого участника.

В течение двух месяцев (уставом компании может быть установлен другой, более длительный срок) каждый учредитель общества с ограниченной ответственностью обязан внести дополнительный вклад пропорционально своей доле в ООО.

Не позднее чем через месяц после истечения срока внесения дополнительных вкладов, общее собрание принимает решение об утверждении итогов увеличения уставного капитала. В этом же решении указывается необходимость внесения соответствующих изменений в устав организации.

Важно! Если будет нарушен месячный срок принятия решения об итогах внесения дополнительных вкладов участниками ООО, увеличение уставного капитала признается несостоявшимся.

Процесс внесения дополнительных вкладов одним или несколькими участниками организации

Если кто-либо из участников юридического лица решит внести дополнительный вклад в уставный капитал ООО, не привлекая при этом всех учредителей, он должен подать заявление директору организации.

В этом заявлении нужно указать:

- Размер и состав дополнительного вклада.

- Порядок и сроки его внесения.

- Размер доли, который он хотел бы иметь после внесения дополнительных средств.

После получения данного заявления директор созывает по этому вопросу общее собрание участников. На этом собрании принимается единогласное решение о возможности увеличения основного фонда предприятия таким способом.

Одновременно с данным решением собранием (также единогласно) принимается еще два решения:

- О необходимости внесения соответствующих изменений в устав ООО.

- Об изменении размеров долей участников.

После этого в течение полугода участник (участники) обязаны внести дополнительные средства в уставный капитал.

Важно! Если указанный срок пропущен, то, увеличение капитала ООО признается несостоявшимся.

Общие положения об уставном капитале хозяйственного общества

В теории гражданского права РФ сложилось немало определений уставного капитала.

Законодательное определение сложнее, зато в нём отражено выражение уставного капитала как гарантии прав кредиторов.

С понятиями уставный капитал и доля в нём предприниматель сталкивается уже на этапе подготовки к созданию юридического лица.

Что включает в себя процесс формирования капитала

Закон говорит о том, что на момент создания ООО капитал должен быть полностью сформирован, процедура включает в себя:

- определение его размера;

- определение номинальной доли в уставном капитале каждого учредителя общества;

- порядок и сроки оплаты долей в уставном капитале, включая определение состава имущества, вносимого в уставный капитал каждым из участников.

Максимальный и минимальный размер уставного капитала

Первое, что определят учредители при формировании уставного капитала — это его размер. Здесь требуется учесть положения закона о максимальных и минимальных его величинах.

Максимальный размер законодательством не установлен. Тем не менее уставом ООО может быть обозначена его верхняя граница.

То, что уставный капитал общества в минимальном своём значении не может быть ниже десяти тысяч рублей — известная аксиома. Эту сумму каждое общество обязано сформировать только из денежных средств.

Таблица: виды деятельности с «особенным» уставным капиталом

| № | Вид деятельности | Минимальный размер уставного капитала |

| 1 | Частная охранная деятельность | Сто тысяч рублей |

| 2 | Частная охранная деятельность с предоставлением услуг по вооружённой охране | Двести пятьдесят тысяч рублей |

| 3 | Производство этилового спирта | Десять миллионов рублей |

| 4 | Производство и оборот (за исключением розничной продажи) алкогольной продукции с содержанием этилового спирта более пятнадцати процентов объёма готовой продукции (за исключением производства водки) | Десять миллионов рублей |

| 5 | Производство водки | Восемьдесят миллионов рублей |

| 6 | Розничная продажа алкогольной продукции (за исключением организаций, осуществляющих розничную продажу алкогольной продукции при оказании услуг общественного питания) | Не более чем один миллион рублей |

| 7 | Страхование — страховщик | Сто двадцать миллионов рублей. При этом размер варьируется до четырёхсот восьмидесяти миллионов в зависимости от осуществляемых видов и объектов страхования. |

Случаи, обозначенные в таблице, не всегда подразумевают исключительно денежное формирование минимального размера уставного капитала, например, для охранной деятельности размер неденежной части гарантий ООО может составлять до пятидесяти процентов минимального стотысячного порога.

Доля участия в обществе

Определившись с размером уставного капитала, необходимо рассчитать процент участия в ООО каждого учредителя. И здесь логично обратиться к понятию доли.

Доля в уставном капитале ООО — денежное выражение объёма прав и обязанностей участника общества. Её номинал не означает фактического (действительного) размера имущества, причитающегося участнику, например, при выходе из общества, а лишь означает процент благ, получаемых от функционирования хозяйствующего субъекта, на который учредитель может рассчитывать. Как и капитал, она выражается в рублях.

Пошаговая инструкция повышения УК общества имуществом учредителя

Процедура увеличения размера уставного капитала за счет имущества участников ООО регулируется ст.19 Закона №14-ФЗ в ред. от 23.04.2018.

В указанной статье сказано, что увеличить величину УК можно за счет дополнительных вкладов учредителей общества и повышения размера их долей. При этом стоимость доли может повышаться на размер, равный или меньший дополнительного взноса.

Любой действующий учредитель может внести дополнительный взнос. При этом его размер ограничивается – не должен превышать части общей стоимости добавочных вкладов, пропорциональной величине доли этого учредителя в УК общества.

Вклад может вносить также новое лицо, которое вводится в состав ООО.

Пошаговая инструкция по проведению процедуры увеличения за счет дополнительных взносов:

Шаг 1. Пишется заявление действующего участника о желании внести дополнительный вклад в существующий капитал. При вводе нового учредителя (третье лицо) заявление составляется этим лицом. Этот шаг необязательный. Увеличить капитал за счет добавочных взносов можно без заявления.

Шаг 2. Созывается общее собрание участников ООО. Если учредитель один, то он единолично принимает решение.

Шаг 3. На собрании обсуждается вопрос ввода нового участника в общество, устанавливается размер его доли и величина взноса. Если новый участник не вводится, а уставный капитал увеличивается за счет дополнительных вкладов действующих учредителей, то определяется сумма взносов и величина увеличения их доли в связи с этим.

Шаг 4. Принимается решение о вводе нового участника, размере его доли и вклада – единогласно (при этом доля не может быть больше вклада). Если взносы вносят действующие учредители, то принимается решение об увеличении капитала 2/3 голосов (если иное не установлено в самом обществе). Если вклад вносится на основании заявления, то решение должно приниматься единогласно.

Шаг 5. Взносы должны быть внесены в уставный капитал в течение двух месяцев с момент принятия решения – в любом виде (имущество, безналичное перечисление, наличные деньги, валютные средства). Если вклад вносится на основании заявления нового участника или действующего, то на внесение отводится 6 месяцев.

Шаг 6. В течение месяца после внесения принимается решение об итогах процедуры, а также о внесении необходимых изменений в Уставные документы в связи с повышением величины УК.

Шаг 7. В течение месяца после утверждения решения об итогах из шага 5 нужно направить в налоговый орган пакет документов для государственной регистрации изменений.

Шаг 8. Если у ООО типовой Устав, то в течение месяца с даты принятия решения об итогах, нужно сообщить в ФНС о повышении УК.

Какие нужны документы?

В процессе процедуры увеличения уставного капитала за счет вклада нового или действующего учредителя нужно оформить ряд документов. Их перечень приведен в .

Перечень:

- Заявление от участника или третьего лица, если повышение проводится на основании личного желания данных лиц (указывается размер доли, состав вклада, срок внесения, величина доли, прочие условия).

- Заявление о государственной регистрации изменений в уставе Р13001 — образец.

- Решение о внесении изменений в уставные документы.

- Новые учредительные документы (новая редакция Устава).

- Документ, подтверждающий оплату государственной пошлины.

- Решение об увеличении уставного капитала.

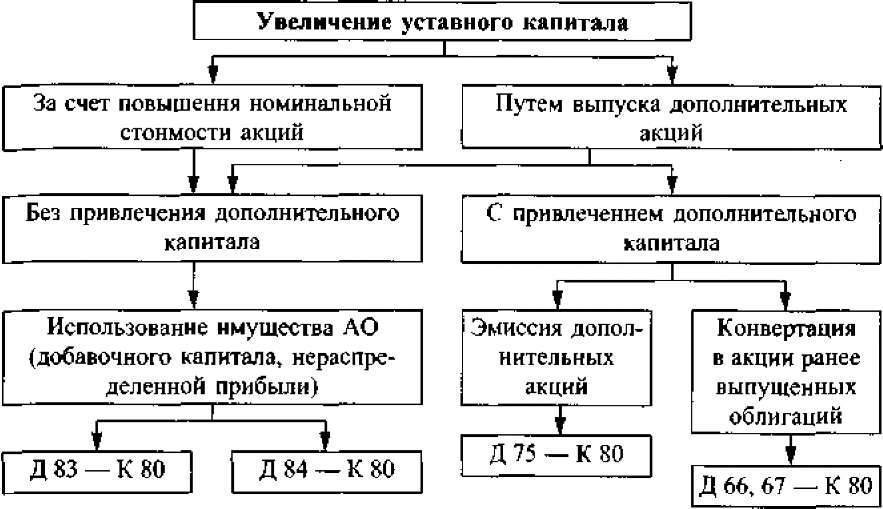

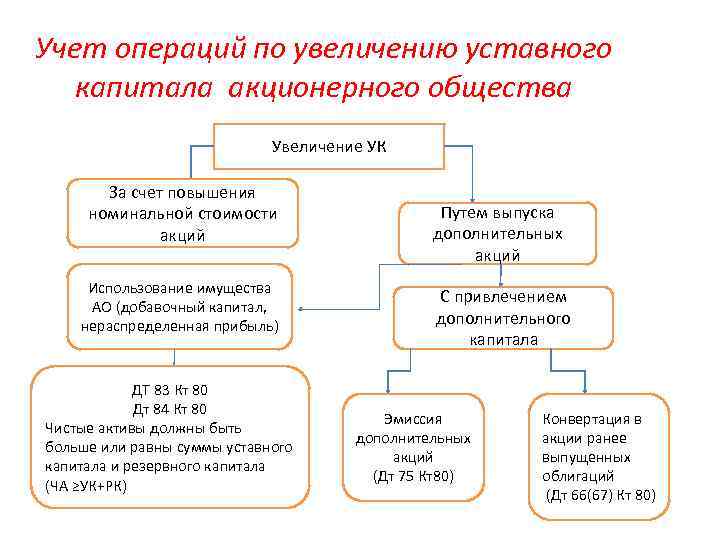

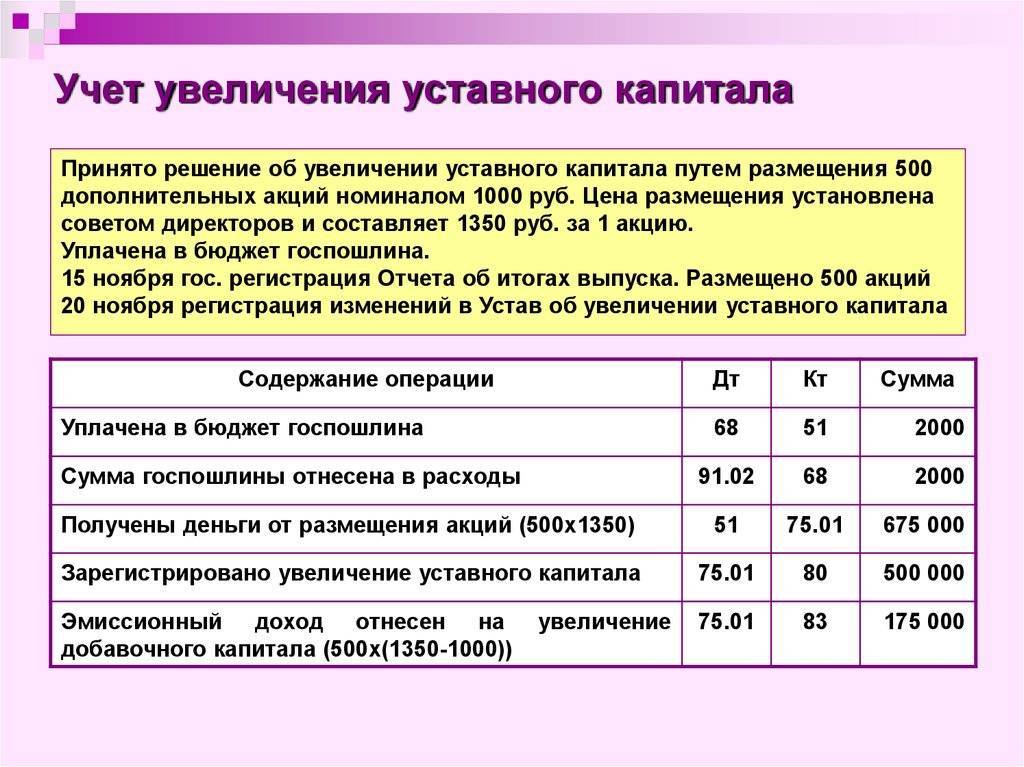

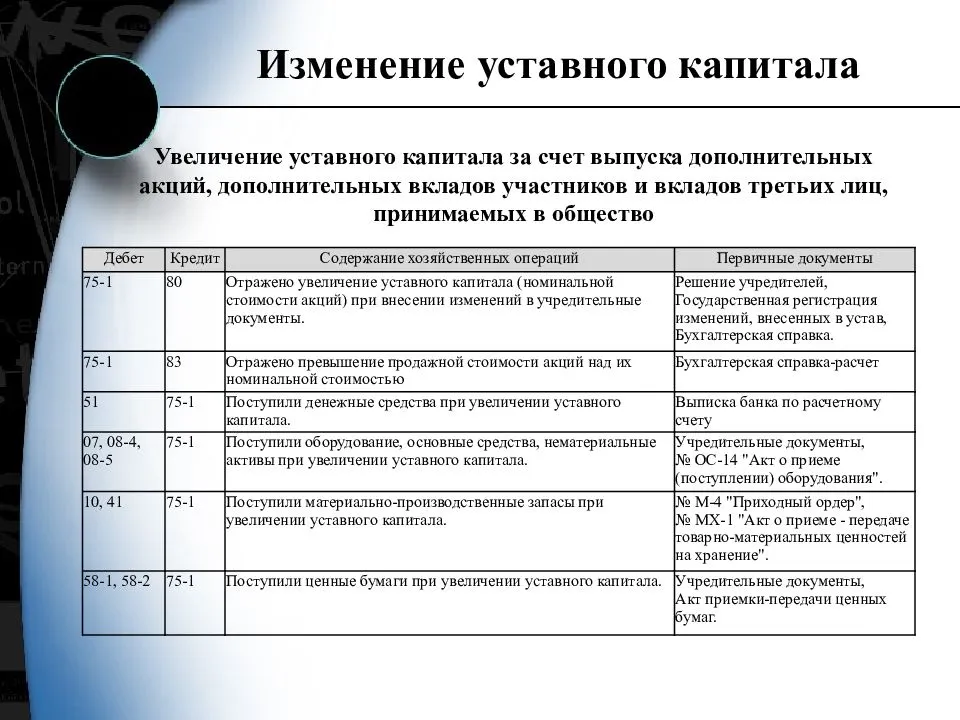

Бухгалтерские проводки

Уставный капитал учитывается по кредиту счета 80. Это пассивный счет, по кредиту которого отражается общая сумма капитала, сформированного на стадии регистрации ООО.

Сальдо счета 80 не меняется до того момента, пока общество не решить увеличить УК за счет дополнительных взносов или ввода нового учредителя.

Увеличение уставного капитала обязательно отражается по кредиту счета 80 – сумма должна увеличиться. При этом проводка выглядит так Дт 75 Кт 80.

Далее выполняются проводки по отражению вкладов в зависимости от их состава – имущество, деньги.

В таблице ниже приведены проводки, которые сопровождают процедуру повышения размера УК за счет дополнительных средств, имущества:

| Операция | Дебет | Кредит |

| Отражено увеличение УК общества (задолженность учредителей по вкладам) | 75 | 80 |

| Учредитель вносит вклад в виде имущества – материалы | 10 | 75 |

| Внесен вклад в виде имущества – основные средства | 08 | 75 |

| Отражен дополнительный взнос в виде товаров | 41 | 75 |

| Денежный взнос (наличные, безналичные, иностранная валюта) | 50,51,52 | 75 |

Внеочередное собрание

Для принятия совместного решения об увеличении уставного капитала созывается внеочередное собрание участников, после того, как заявление попадет к генеральному директору. На повестку должны быть вынесены следующие вопросы:

- Целесообразность принятия нового физического или юридического лица в ООО, целесообразность, финансовое состояние заявителя и увеличение УК за счет его денежного вложения.

- Доля нового участника, ее стоимость в номинальном выражении.

- Если доли были разделены между несколькими участниками, то рассматривается изменение размеров долей, учитывая нового участника ООО.

- Составление новой редакции устава ООО с внесением корректив в пункт о размере УК. Для принятия решения об увеличении уставного капитала участниками единогласного одобрения требуют первые три вопроса, голоса двух третей нужны для утверждения новой редакции устава, если в нем не оговорено иное. Если в Уставе прописан один участник, то он сам выносит решение о вхождении нового участника, а также решение об изменении в сторону увеличения УК.

Подача документов в Регистрирующий орган

Для увеличения УК ООО заявитель (Генеральный директор) подаёт в регистрирующий орган основной пакет документов:

- Заявление по форме 13001 об увеличении уставного капитала ООО;

- Заявление по форме 14001 об увеличении размеров долей в уставном капитале участников ООО;

- Заявление участника об увеличении номинальной стоимости доли путем внесения дополнительного вклада;

- Протокол (решение) об увеличении Уставного капитала;

- Документ, подтверждающий оплату доли в уставный капитал;

- Устав Общества в двух экземплярах, один из которых впоследствии возвращается Обществу;

- Документ, подтверждающий оплату государственной пошлины в размере 800 руб.

- Указанные документы подаются единым пакетом, то есть одновременно и Заявление по форме 13001 и по форме 14001. Заявление по форме 14001 подается в одном экземпляре независимо от того, сколько участников увеличивают свою долю.

В расписке, которую сотрудник выдаёт после принятия документов, указывается точная дата получения документов.

Заверка Заявления у нотариуса

На этом этапе необходимо заверить заявления, составленные по формам, упомянутым выше. Заявителем является Генеральный директор, которому при себе необходимо иметь:

- Заявление участника об увеличении номинальной стоимости доли путем внесения дополнительного вклада;

- Решение (протокол) об увеличении Уставного капитала;

- Свидетельство о регистрации Общества (ОГРН);

- Свидетельство о постановке на учет Общества (ИНН);

- Свидетельство о государственной регистрации на действующего Генерального директора Общества (в случае если в Обществе происходила смена Генерального директора);

- Решение или Протокол о назначении действующего Генерального директора Общества на должность;

- Приказ о вступлении в генерального директора в должность либо о назначении на должность;

- Выписка из ЕГРЮЛ на Общество, в отношении которого вносятся изменения (не менее, чем месячной давности, иной срок указывается нотариусом);

- Устав Общества с ограниченной ответственностью;

- Заявление по форме 13001;

- Заявление по форме 14001.

Стоимость услуг нотариуса в среднем составит около 1,5 тысячи рублей за каждое заявление.

Нестандартные случаи

В бизнесе, как и в жизни, случаются моменты, ускоряющие решения вопроса об увеличении УК или, напротив, затягивающие его или вообще делающие невозможным.

К тому же внесённые в текущем году изменения не сулят поблажек. Например, для решения о составе участников ООО, в частности, о вхождении нового члена, теперь требуется не 2/3, а 100% голосов. Начинать придётся с внесения изменений в учредительные документы, и лишь потом перейти к процедуре введения нового участника.

Регистрация формы Р 13001

С 2016 года стало действовать требование наличия нотариального заверения факта согласия всех членов ООО на увеличения капиталовложений. Для заверения нотариусом требуется заполнение формы Р 13001, которое проводится в присутствии всех представителей общества.

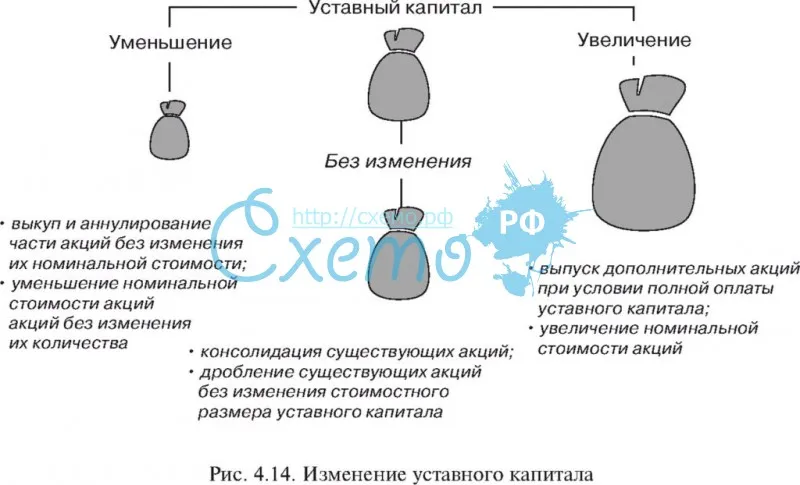

Увеличение уставного капитала ООО возможно либо за счёт дополнительных вложений участников на основании решения общего собрания участников, либо за счёт имущества самого общества с ограниченной ответственностью. Решения об изменении должны приниматься участниками компании на основании потребностей предприятия. Порядок изменения УК утверждается на общем собрании, и в дальнейшем все участники общества обязаны исполнять его резолюцию.

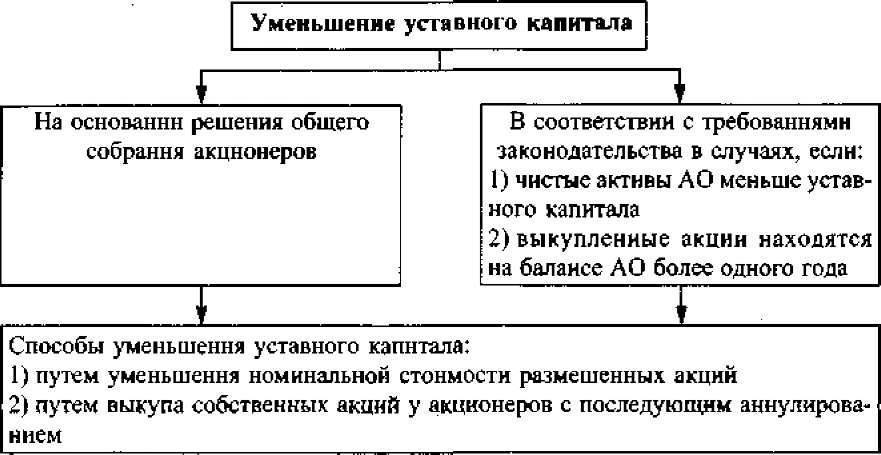

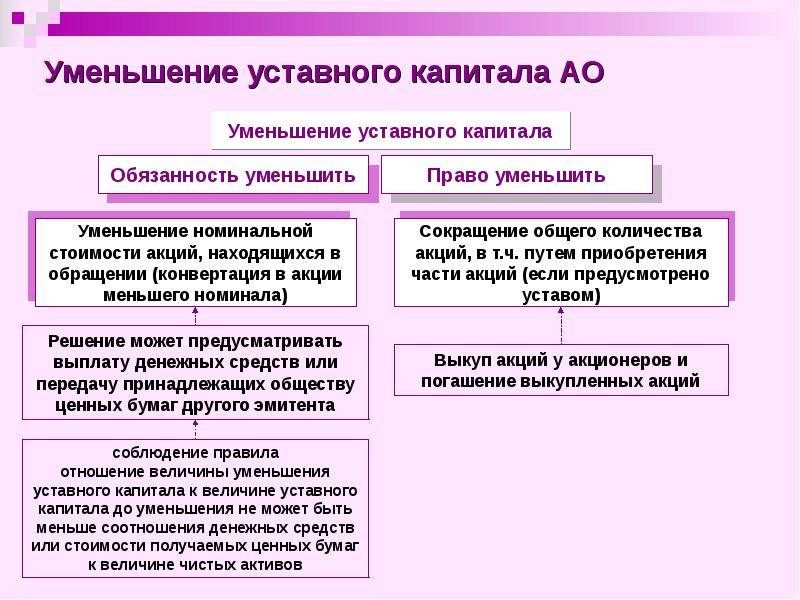

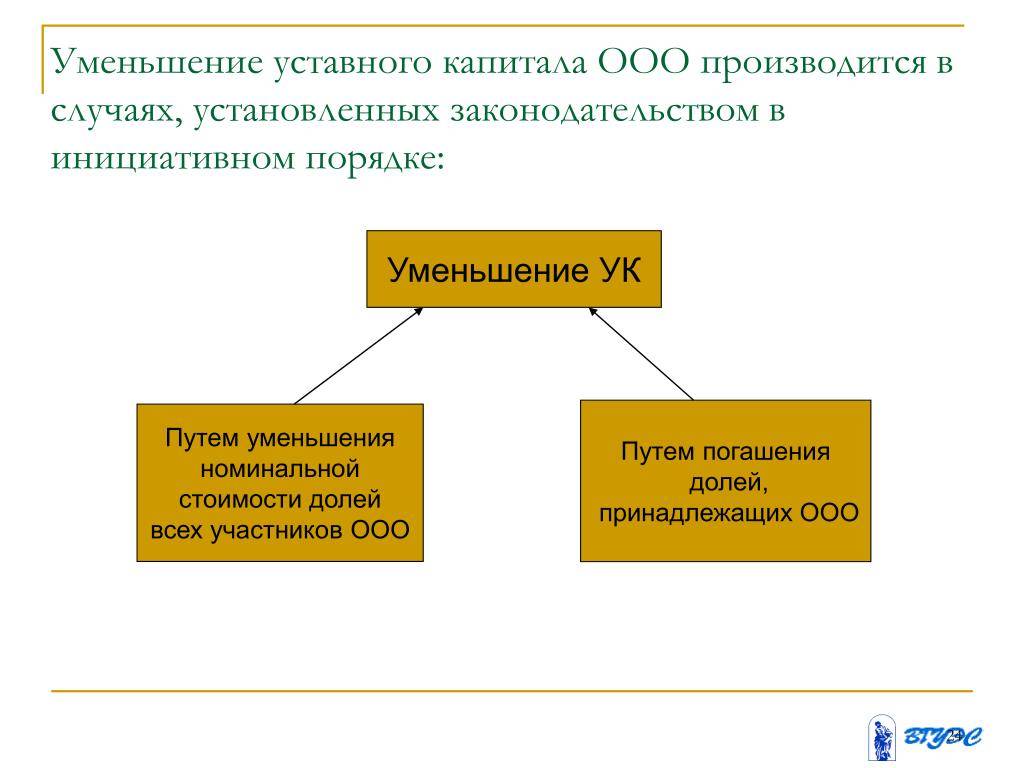

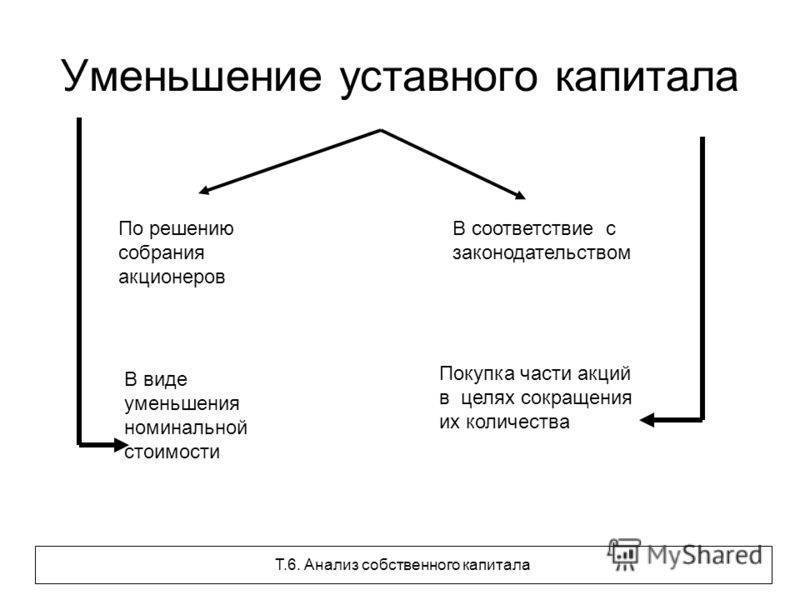

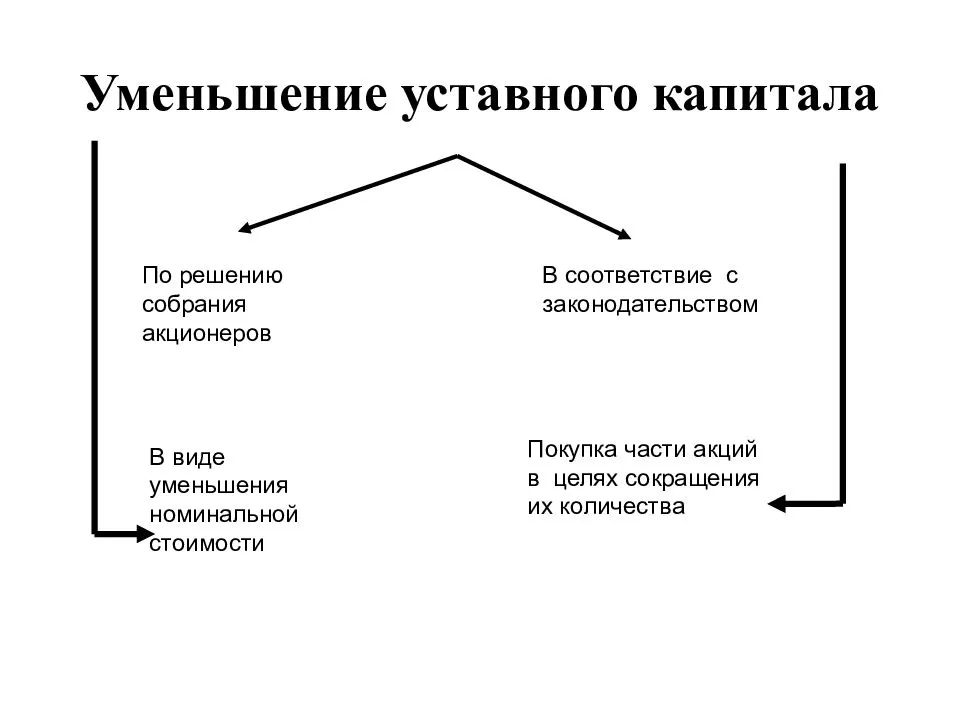

Как уменьшить размер уставного капитала

При добровольной процедуре происходит уменьшение доли каждого учредителя организации. После оформления каждому участнику возвращается часть потраченных средств, но при этом значение доли, выраженное в процентном соотношении, не меняется.

Не забывайте, что проведенные мероприятия не помогут избавиться от проблем по возврату долгов кредиторам. Перед принятием решения, кредиторы должны быть проинформированы о мероприятии. Должны присутствовать доказательства, что кредиторы своевременно получили уведомления, и могли бы, в случае необходимости, потребовать досрочный возврат заемных средств.

Для понимания ситуации приведем пример. В обществе присутствует два учредителя. Уставной капитал при регистрации составил пятьсот тысяч рублей. Доли между учредителями были распределены в следующем порядке:

- Учредитель «1» владеет 80% от общего количества. Стоимость его доли составляет – четыреста тысяч рублей;

- Учредитель «2» владеет 20% от общего количества. Стоимость его доли составляет – сто тысяч рублей.

По обоюдному решению участники общества приняли решение снизить размер до двухсот пятидесяти тысяч рублей. В процентах размер доли каждого участника не изменился (80% и 20%). Но общая номинальная стоимость доли каждого учредителя уменьшилась.

После проведенной процедуры номинальная стоимость доли учредителя «1» составила двести тысяч рублей, а учредителя «2»составила – пятьдесят тысяч рублей. Все мероприятия по уменьшению проводятся в соответствии с существующим законодательством и не противоречат ст. 20 закона «Об ООО».

Необходимо понимать, что уменьшение может проводиться не только в денежном значении. Например, для проведения процедуры может использоваться имущество. Рассмотрим простой случай. При регистрации общества, ее единственный учредитель в качестве взноса внес какое-нибудь здание. Через некоторое время пришлось прекратить использовать здание по назначению. Учредитель решил вернуть здание в личную собственность.

После принятия решения, бухгалтер должен выполнить все операции по выводу здания с основных средств. Передача здания должна быть оформлена документально. Для этого сторонами подписывается соответствующий акт передачи имущества.

В соответствии с письмом Минфина No 03-04-05/50007 от 26.08.2016, если организация проводила уменьшение уставного капитала, то она обязана удержать НДФЛ. В разъяснении сказано, что после внесения взноса при регистрации организации, объект перестает быть собственностью учредителя. После проведения мероприятий по уменьшению, учредитель получает деньги или объект, которой считается налогооблагаемым. После получения и уплаты налога он вправе получить налоговый вычет.

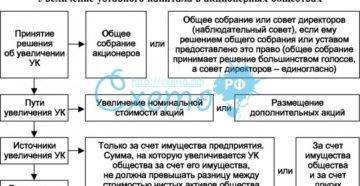

Увеличение уставного капитала за счет дополнительных вкладов участников

По действующему законодательству РФ любой из организаторов ООО обладает правом увеличить начальную стоимость доли в УК путем передачи дополнительных средств. При совершении такой операции номинальные доли вкладов остальных лиц не меняются, а между внесением средств только одним человеком и пополнением УК несколькими учредителями будет существенная разница.

Например, принято решение увеличить УК с целью сохранения величины существующих долей. Тогда собирается собрание, на котором рассматривают вопрос о том, чтобы всеми организаторами без исключения были внесены равноценные взносы. На этом же собрании определяется сумма вложений, а также соотношение между суммой нового вклада и суммой средств, на которую будет повышена номинальная цена доли. Срок передачи средств составляет 60 суток с того дня, как принято окончательное решение. Если все лица, присутствующие на собрании, голосуют за увеличение долей, но не вносят в течение указанного времени новый взнос, они имеют право покинуть состав организаторов и получить цену доли, установленную на текущий момент.

Если не все члены, а только один или несколько из состава организации решили увеличить собственные доли, они пишут заявление гендиректору, где просят принять взнос, указывают его размер и величину будущей доли. Далее собирается собрание, где рассматривается вопрос относительно возможности осуществления данной операции. Взнос может быть внесен только, если все члены проголосовали «за».

Налогообложение.

Общество в обычном порядке начисляет и уплачивает все налоги. 2.1. Налогообложение за счет имущества Общества.Если чистые активы за предыдущий год позволяют увеличить уставный капитал (см. выше), то сумма увеличения УК (СУУК), касающаяся может рассматриваться как доход учредителя, однако в соответствии со статьей 43 не относится к дивидендам и процентам (пп.2 п.2 статьи 43 Главы 7 Части I НК РФ – «Не признаются дивидендами … выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность»), следовательно, СУУК не подпадает под НДФЛ у физических лиц-учредителей. Аналогично – налог на прибыль по юридическим лицам – учредителям.Об этом же говорит п.19 статьи 217 НК РФ: «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) … доходы, полученные от акционерных обществ или других организаций акционерами этих акционерных обществ или участниками других организаций в результате переоценки основных фондов (средств) в виде дополнительно полученных ими акций или иных имущественных долей, распределенных между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале».Дополнительным обоснованием этой позиции являются следующие аргументы:- нет факта перехода права собственности на имущество, фактически учредители не получают нового имущества, учредители по законодательству в любом случае имеют право (при выходе) на соответствующую доле в УК часть чистых активов; операция по увеличению УК за счет имущества подтверждает это право;- нет факта реализации имущества, учредители не отчуждают от Общества имущества, которое используют дальше для сделок, в частности, купли-продажи (т.е. не происходит и дальнейшего отчуждения – уже от учредителя);- кроме того, эта операция не подпадает под облагаемые НДФЛ случаи: «выплата в натуральной форме» (статья 211 НК РФ), материальная выгода» (статья 212 НК РФ), «операции с ценными бумагами» (статья 214 НК РФ) и др.2.1. Налогообложение за счет дополнительных вкладов.Выплата дивидендов подпадает под обложение НДФЛ (у учредителей – физических лиц, пп.1 п.1 статьи 208 Главы 23 Части II НК РФ) и налогом на прибыль (у учредителей – юридических лиц)

Ставка – 6% (п.4 статьи 224).Для Общества важно: Статья 226 НК РФ. Особенности исчисления налога налоговыми агентами

Порядок и сроки уплаты налога налоговыми агентами. … 4. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты. … 6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.На каждого участника, которому организация в течение года выплачивала дивиденды, составляется справка о доходах физического лица по форме N 2-НДФЛ.Эту справку следует представить в налоговую инспекцию не позднее 1 апреля года, следующего за годом выплаты доходов.В действующем законодательстве не установлено, каким образом следует уплачивать НДФЛ при частичной выплате начисленных дивидендов. В связи с этим можно рекомендовать уплатить полную сумму налога при выплате первой части дивидендов.

Внесение вкладов учредителями в оплату увеличения уставного капитала за счет дополнительных вкладов учредителей обеспечивает поступление имущества в собственность Общества.Налог на прибыль Общества.В соответствии с пп. 3 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль не учитываются доходы, полученные в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации.

Таким образом, с точки зрения налогообложения (уплата налогов, декларирование выплат учредителям) экономически оправданным является увеличение УК за счет имущества, т.к. увеличение долей учредителей за счет имущества не облагается налогами и не требует декларирования.

Увеличение номинальной стоимости долей УК ООО. Пошаговая инструкция

1. Положительное решение участников – юридических и физических лиц общества об увеличении УК, а также изменении положений устава в части номинальной денежной стоимости долей, вхождении нового участника (в случаях увеличения за счет внесения вклада третьим лицом). Если УК увеличивается за счет всех участников, и они вносят дополнительные вклады в равном размере, то принимается еще одно решение учредителей об увеличении уставного капитала (сумма, сроки).

2. Подготовка новой редакции устава или необходимых изменений к нему с указанием новой суммы.

3. Оплата госпошлины.

4. Подготовка документов, подтверждающих внесение дополнительного взноса новым участником: в случае внесения наличными денежными средствами – приходный кассовый ордер, банковская квитанция, если безналичным путем – платежное поручение.

5. В ИФНС по месту регистрации юридического лица в течение месяца после внесения вкладов в УК необходимо подать соответствующие документы на государственную регистрацию решения об увеличении уставного капитала и изменения устава:

заявление по ф. Р13001, нотариально заверенное;

- заверенный нотариусом протокол общего собрания количества участников, предусмотренных Уставом при этой процедуре или решение единственного участника;

- документ об изменениях в уставе в двух экземплярах или устав в новой редакции;

- квитанция об оплате госпошлины;

- платежные документы, подтверждающие увеличение УК за счет взносов участников.

6. По истечении пяти рабочих дней в налоговой будет готов лист записи в ЕГРЮЛ и заверенный экземпляр нового устава или документы об изменениях.

ИФНС – это последняя инстанция. После получения подтверждающих бумаг, можно будет далее работать в новом режиме и ссылаться на изменения.