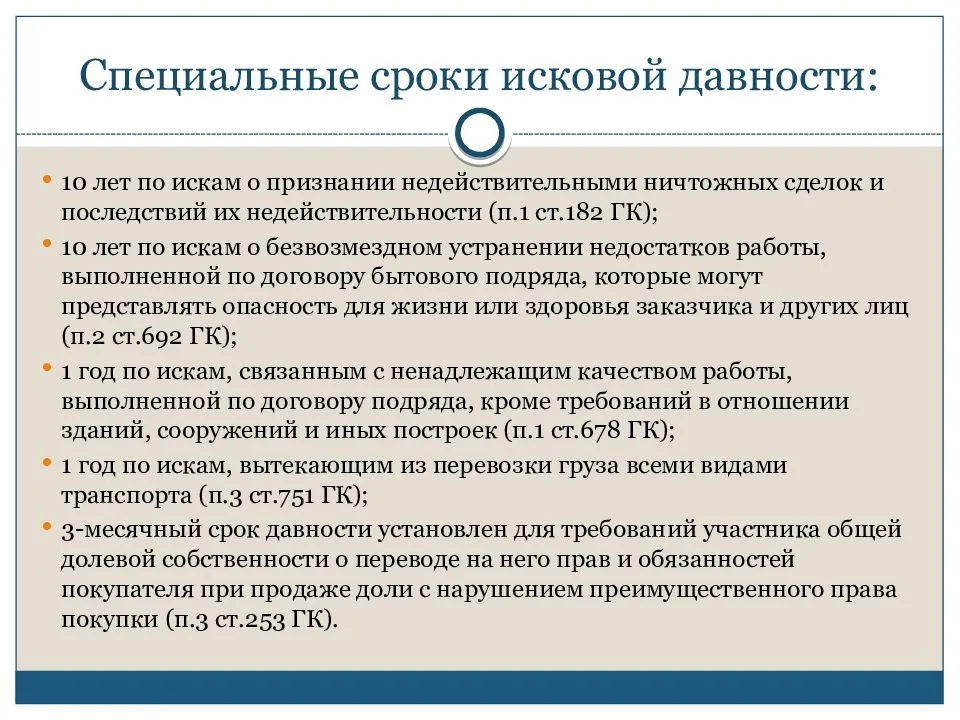

Особенности исчисления срока давности по кредитным договорам

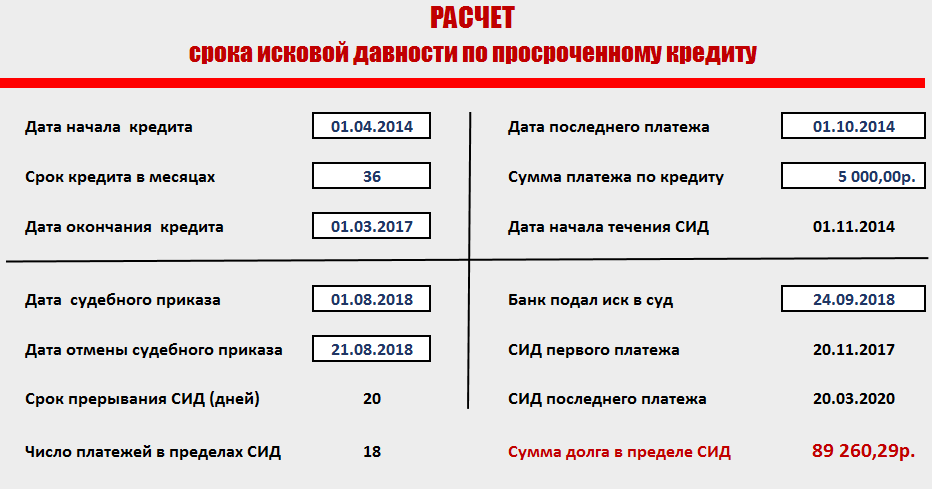

Пример обращения на применение срока исковой давности по кредитам физических лиц представлен на рисунке ниже.

При изложении доводов нужно руководствоваться ст. 152 ГК РФ. Главным моментом этого заявления является часть после слова «Прошу». В ней надо указать, что именно требует заемщик. Необходимо подписать дату и подготовить копии для всех лиц, которые участвуют в суде.

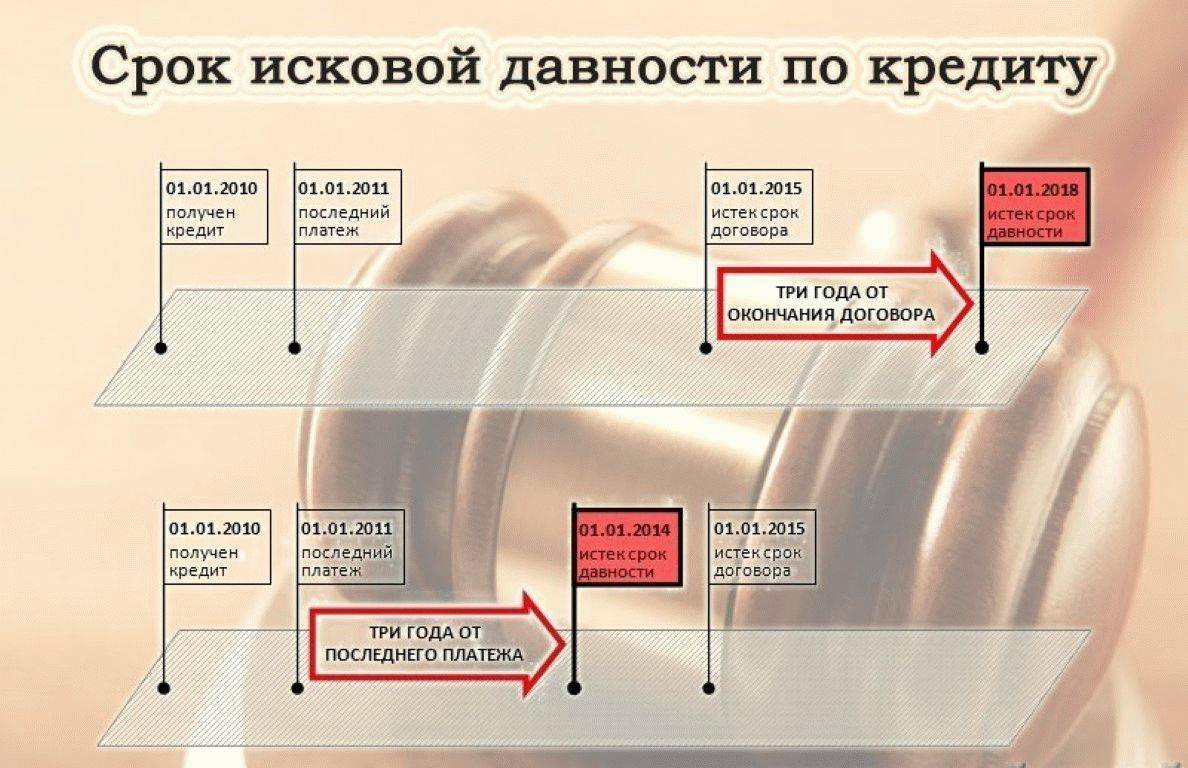

Исчисление срока исковой давности начинается с момента подписания договора. Срок начинается с даты завершения действия соглашения или момента последнего платежа. В действующем законодательстве точный срок не установлен

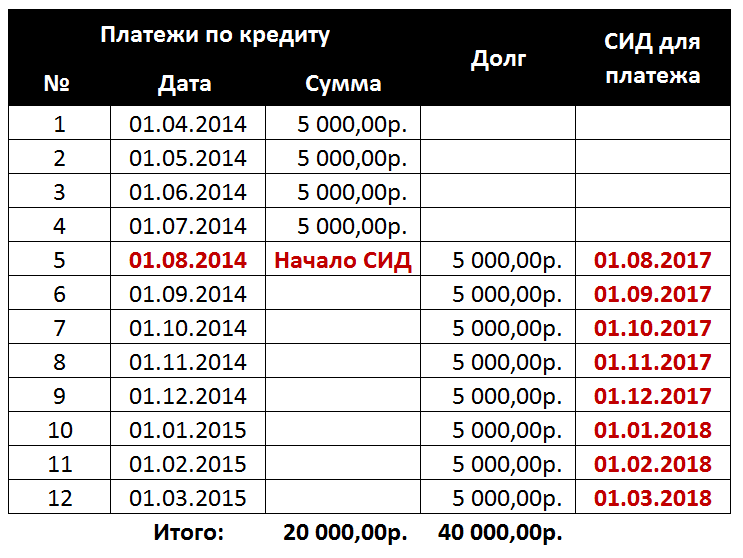

Поэтому во внимание принимаются индивидуальные особенности дела. Момент завершения платежей в учет не принимается. Отправной точкой выступает последний совершенный клиентом платеж

Такого правила придерживаются судьи в большинстве споров

Отправной точкой выступает последний совершенный клиентом платеж. Такого правила придерживаются судьи в большинстве споров.

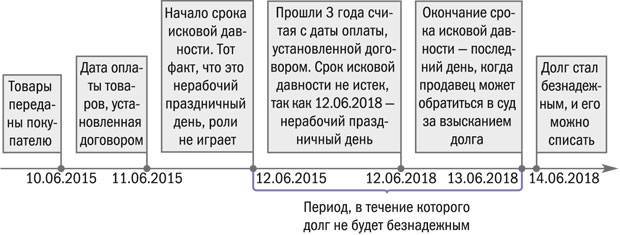

Допустим, гражданин взял кредит и производил его погашение в течение года. В последующем денежные средства не вносились. В этой ситуации исковая давность по делу завершится через 4 года с момента подписания соглашения.

Если говорить простым языком, исчисление срока будет производиться с момента завершения действия договора. В учет не принимается дата внесения последнего платежа. Допустим, кредит был оформлен на 5 лет. После завершения срока у банка будет еще 3 года для того, чтобы обратиться в суд. Дело будет рассмотрено по подобному сценарию и при срочном кредитовании.

Однако выполнить взыскание займа по кредитной карте не удастся. В этом случае конечный срок погашения отсутствует. Если суд все же позволит начать исчислять срок исковой давности с момента завершения соглашения, закон позволяет обжаловать действие в апелляционном порядке. Решение суда по делу о взыскании долга зависит от целого перечня обстоятельств. Поэтому изначально невозможно определить, какую позицию он примет.

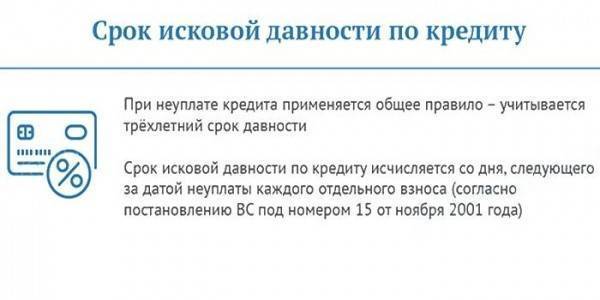

Сроки исковой давности по кредитам физических лиц составляют 3 года и исчисляются с момента последнего контакта с кредитором. Однако если присутствует основание для досрочного прекращения периода, потребуется доказать в судебном порядке, что срок взыскания завершился. Для этого направляется ходатайство или заявление.

Для исчисления сроков давности ключевое значение имеет момент нарушения обязательств. В кредитных отношениях сделать это значительно сложнее по следующим причинам:

- погашение кредита должно осуществляться ежемесячными платежами, размер которых определяется договором;

- просрочка по текущему платежу не означает, что гражданин и далее будет нарушать свои обязательства, поэтому срок давности начинает течение для каждого ежемесячного взноса отдельно;

- требовать полного возврата остатка по кредиту и штрафных санкций можно только при расторжении договора в одностороннем порядке – следовательно, банк должен одновременно предъявить требование о расторжении договора и возврате всей суммы.

При подаче иска банк должен представить и расчет исковых требований. Для этого указывается дата просрочки по каждому отдельному платежу, а также размер начисленных процентов и/или иных штрафных санкций. Могут возникать ситуации, когда по части исковых требований срок давности истечет, тогда как взыскание остальной суммы будет обоснованным. Чтобы избежать взыскания долга при пропущенном сроке давности, лучше заранее обратиться к профессиональному юристу.

Условия соблюдения исковой давности

Имеются некоторые важные условия, без выполнения которых давность по кредиту нельзя считать завершенной, и которые должны соблюдаться обеими сторонами.

| Условие | Определение |

|---|---|

| Бездействие кредитной организации | На протяжении всего трехлетнего срока банк не совершал никаких попыток привлечения заемщика к уплате долга. |

| Бездействие должника | Во время установленного срока заемщик не предпринял никаких действий, чтобы разобраться в сложившейся ситуации с банком. |

| Пропуск срока давности кредитором | Банк подает иск о взыскании долга по истечении установленного срока. В свою очередь, заемщик может подать заявление в суд о пропуске срока давности кредитором. |

Что делать заемщику

Если вы являетесь должником по кредиту, но не сталкивались с судебным или внесудебным взысканием, воспользуйтесь рекомендациями наших . Даже если вы добьетесь частичного отказа в иске, общая сумма долга станет намного меньше.

Срок давности прошел, а банк подал в суд — что делать?

Если вы получили иск о взыскании долга по кредиту с истекшим сроком давности, рекомендуем действовать следующим образом:

- изучите кредитный договор, график платежей и исковое заявление, чтобы определить перечень обязательств с истекшими периодами взыскания;

- подготовьте заявление в суд о применении последствий пропуска сроков давности (оформить документ лучше через юриста);

- укажите в заявлении обязательства, по которым истекла давность, потребуйте полного или частичного отказа в иске;

- направьте документ в суд по почте, либо подайте его непосредственно в заседании;

- если судья незаконно откажет в полном или частичном прекращении дела, подавайте жалобу.

Заявление, как и другие документы в судебном процессе, может подать не только сам ответчик, но и его представитель. Для этого нужно оформить доверенность через нотариуса, указать перечень полномочий представителя.

Судебная практика по вопросам применения исковой давности однозначна. Если ответчик подал заявление, а материалы дела подтверждают истечение срока, судья обязан вынести определение о частичном или полном отказе в иске.

Чем мне поможет банкротство, если срок взыскания долга истек? Закажите звонок юриста

Период давности прошел, начали тревожить коллекторы — что делать?

Чаще всего задолженность с истекшим периодов давности банки продают коллекторам. В этом случае банк получит часть денег, а право требования долга перейдет к коллекторам. Новый кредитор сможет использовать внесудебные способы взыскания, в том числе письма, звонки. смс-ки, голосовые сообщения, личные встречи.

Вот несколько рекомендаций, если взысканием начали заниматься коллекторы:

- внимательно отнеситесь к подписанию документов, предлагаемых коллекторами, чтобы не признать долг и не восстановить периоды давности;

- обращайтесь за консультацией к юристам, чтобы выбрать оптимальный вариант защиты от требований коллекторов;

- подайте письменный отказ от любых форм взаимодействия, после чего сборщики долгов обязаны прекратить активные действия, и смогут общаться с вами только через почту — обычную или электронную;

- обратитесь на судебное или внесудебное банкротство, чтобы списать задолженности.

Если должника признают банкротом, коллекторы обязаны прекратить любые формы взыскания.

Понятие исковой давности

Итак, прежде всего определимся, что представляет собой исковая давность (ИД). Под ИД понимают период, на протяжении которого банковское учреждение имеет право направлять должнику требования. При оформлении кредита, предоставляемого банком, срок предъявления требований не может превышать 3 года.

При этом ошибочно думать, что через указанное время заемщик может просто забыть о своих кредитных обязательствах. Чтобы воспользоваться правом освобождения от долгов, нужно выполнить ряд условий:

- не обращаться в банк с просьбами об изменении условий договора (часто заемщики таким образом пытаются снизить кредитную нагрузку);

- не подавать заявление о перекредитовании;

- не просить банк пойти на какие-либо другие уступки;

- не вести переписку с кредитным учреждением.

При наличии фактов взаимодействия с банком течение СИД будут прервано (т.е. он, по сути, обнулится). Наряду с этим, и банк не должен делать попыток заставить должника выплатить долг (в т.ч. до истечения СИД обращаться в суд с соответствующим иском)

В дальнейшем, если банк подает заявление после его истечения, гражданин может подать ходатайство с просьбой аннулировать долг (важно не пропустить момент, так как оно подается до принятия решения)

Исковая давность прошла, но пристают коллекторы — что делать?

Если срок прошел, но стали поступать звонки от коллекторов, настаивайте на решении проблемы через суд. В суде вы заявите об окончании срока давности, и в требованиях откажут.

Что делать?

Для начала проверьте, действительно ли банк продал долг. Эту информацию можно:

увидеть в кредитной истории, см. как запросить КИ бесплатно через Госуслуги;

спросить документы о цессии у коллектора, но ничего при этом не подписывать.

Если долг продан, то отправьте на юридический адрес коллекторского агентства заказным письмом с описью заявление об отказе от взаимодействия.

Заявление об отказе от взаимодействия с коллекторским агентством

(19.5 КБ)

Так вы официально запретите звонки, визиты, сообщения в соцсетях и любые формы взаимодействия, кроме официальной претензии по почте.

Почту при этом рекомендуем получать, т.к. коллекторы вполне могут подать на приказ в мировой суд, если сумма меньше 500 тысяч рублей. Вам нужно будет отменить приказ и истекшим сроком оперативно — всего 10 дней на подачу возражений.

Помните, без судебного решения они ничего с вас требовать не могут.

Читайте подробнее: Как и куда жаловаться на коллекторов

Списать долги коллекторам, МФО и банкам по закону №127-ФЗ

Срок исковой давности по займу в финансовой организации, признанной банкротом

Если у банковского учреждения была отозвана лицензия, то это вовсе не значит, что оно прекратило своё существование. Обычно это свидетельствует о временной приостановке его деятельности. В этом случае есть несколько вариантов действий:

- Платить взносы по кредиту.

- Если плату по не зависящим от должника обстоятельствам внести невозможно, то срок давности приостанавливается.

- Если банк признан банкротом, то после того, как будет назначен правопреемник, он будет истребовать долги банка-банкрота.

Когда отсутствие взносов по займу считается мошенничеством?

Есть граждане, берущие кредит, с целью не платить по нему. Такие действия считаются мошенничеством. Банковское учреждение в этом случае имеет право погасить всю сумму долга сразу или подать исковое заявление в суд по факту действия мошенников.

Чтобы этого избежать, необходимо написать заявление в финансовую организацию, указав в нём причины, по которым гражданин не может вовремя вносить платежи.

Свою добросовестность можно подтвердить следующими способами:

- Указав, что долговые обязательства взяты под залог имущества.

- Внесением взносов по кредиту.

- Общая сумма долга несущественна (менее 1500000 рублей).

Даже если банку не удалось истребовать долг от неплательщика, то всё равно это грозит ему неприятными последствиями. К примеру, плохой кредитной историей. Иными словами, должник вряд ли в дальнейшем сможет получить займ в других финансовых организациях.

С какого дня начинать отсчет

Могут ли списать кредит за сроком банки и коллекторские агентства? Закон позволяет им это сделать, но списывается кредит крайне редко. У многих финансовых учреждений в работе имеются задолженности, которым 7-8 лет

Поэтому важно знать, как начинается отсчет срока в каждом конкретном случае, чтобы юридически грамотно действовать при финансовых спорах с кредитором

По кредитной карточке

Ссуда через кредитную карточку и потребительский заем регулируются одними и теми законодательными актами РФ. Поэтому срок исковой давности по кредитной карте – 3 года. Однако его определение отличается от расчетов в отношении кредита. Связано это с тем, что у кредитной карточки нет конкретной даты окончания кредитования. Здесь применяются следующие виды расчета:

- со дня внесения последнего платежа;

- с даты получения заказного письма с решением банка о досрочном закрытии долга;

- со времени снятия денег с кредитного счета, если не производились платежи в счет его погашения.

Судом может быть изменена дата отсчета, если будет доказана встреча представителей банка и дебитора по поводу несвоевременного погашения сумм взятого кредита.

По судебному решению

Признание долга в судебном порядке означает, что он должен быть истребован добровольно или с привлечением судебных приставов. Вести речь в таком случае об исковом сроке давности по кредиту с юридической точки зрения некорректно. Здесь начинают действовать совершенно другие правовые нормы, регулирующие стадию исполнительного производства (ст. 21 ФЗ-229).

По займу умершего дебитора

Со смертью заемщика кредитный долг банку не умирает. Он переходит к правопреемникам (наследникам) (ст. 1112 Гражданского кодекса РФ).

Для вступления в наследство, законодательством России предусмотрено 6 месяцев (ст. 1154 ГК РФ) после смерти должника или признания его умершим судом. В этот период приостанавливается срока давности, а банк замораживает начисление штрафных санкций по просроченному взносу за ссуду. Через 6 месяцев после смерти правопреемники могут:

- вступить в наследство;

- отказаться от наследования.

Принятие наследства автоматически обнуляет предыдущий отсчет срока. Следующий аналогичный срок отсчитывается с даты выдачи нотариусом «Свидетельства о праве собственности».

По его истечении наследники могут вступить в наследство через суд, который обязан признать их право на собственность.

Однако это вовсе не означает, что наследники легко и просто уйдут от обязанности вернуть заем. Кредитные организации в таких случаях могут:

- Предъявить финансовые требования к исполнителю завещания;

- Подать в суд иск о возмещении долга с наследственного имущества. Суд возбуждает производство по делу и сразу же его приостанавливает, до вступления наследниками в права собственности.

Отсутствие конкретных ответчиков во время подачи иска не служит основанием для отказа в его принятии к производству. Только отречение от наследства позволяет отказаться от любых требований по долгам умершего. При этом частичный отказ от наследства не предусматривается (ст. 1157 ГК РФ), т.е. нельзя унаследовать деньги и отказаться от движимого и недвижимого имущества, или наоборот.

В случае, когда наследники не приняли наследство, но пользуются им по факту (например, квартирой), суд может передать ее банку в счет погашения кредита.

Для поручителей

Исковая давность по срокам для поручителей устанавливается п. 6 ст. 367 ГК РФ. Он предусматривает однозначное толкование закона. Если договором займа не оговорены даты начала и окончания срока поручительства, то оно действует ровно год после окончания действия договора займа.

Если банк в эти сроки предъявил претензии поручителю, то последнему придется полностью погасить кредитную задолженность, чтобы выполнить взятые на себя обязательства. При просроченной исковой давности ни банк, ни суд не могут восстановить, прервать или запустить ее новый отсчет, так как в таком случае не срок истекает, а прекращает действовать само обязательство.

В случае смерти дебитора у поручителя два возможных варианта развития событий:

- Продолжить выполнять свои обязательства, если договором предусмотрено согласие поручителя отвечать за правопреемника. В этом случае смерть должника не влияет на срок поручительства;

- Поручительство прекращается после перевода задолженности на наследника, если такой пункт в договоре отсутствует.

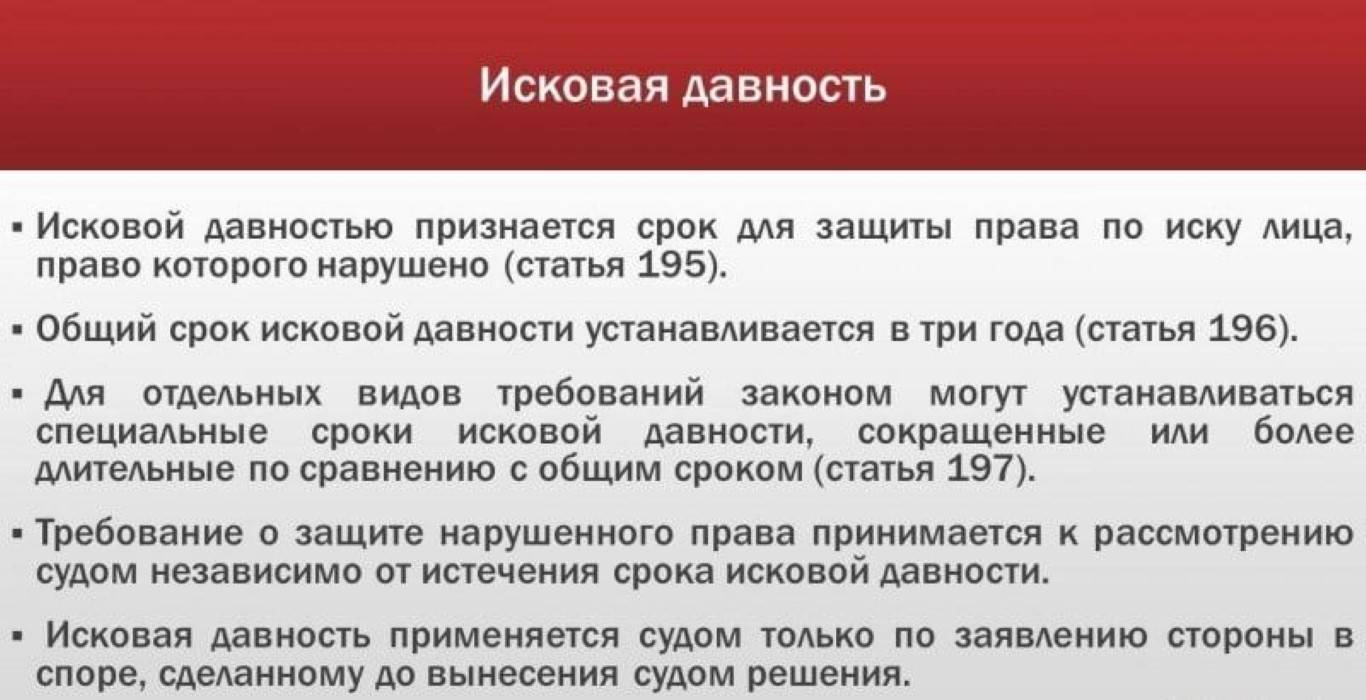

Что такое срок исковой давности по кредиту

Интересно то, что как только прошла исковая давность, задолженности следовало бы аннулироваться, а претензиям по списанным средствам к клиенту и вовсе исчезнуть. Но не все так просто. Долгами по кредитам и другими исчислениями запросто могут воспользоваться мошенники. Чтобы разобраться в исковой давности по кредиту раз и навсегда и в том, есть ли кредит под аннулирование в целом, следует обратиться к терминам юридического направления.

На сегодняшний день есть несколько устоявшихся терминов по срокам давности по кредитной задолженности — простым языком и по закону. Если простым, то существует период, за который организация-кредитор может любыми способами востребовать погашение займа заемщиком и возмещение за неуплату. При этом могут использоваться услуги коллекторов, суда или же своих сил. Этот самый период и принято называть сроком давности по кредиту по судебной практике.

Если же хочется узнать, есть ли срок исковой давности по кредиту по законодательным нормам, достаточно обратиться к Гражданскому Кодексу РФ, а именно к главе 12.

Здесь говорится о том, что это конкретный период, который защищает права того лица, у которого они были нарушены. При этом во время оформления ссуды компания сразу дает понять, что не платить не выйдет, заранее предупреждая о сроке погашения.

Сколько составляет

Мы разобрались, есть ли срок давности по кредиту. Но вот каждый второй клиент не может понять, сколько же действует срок давности по взысканию задолженности и когда возвращать долг банку.

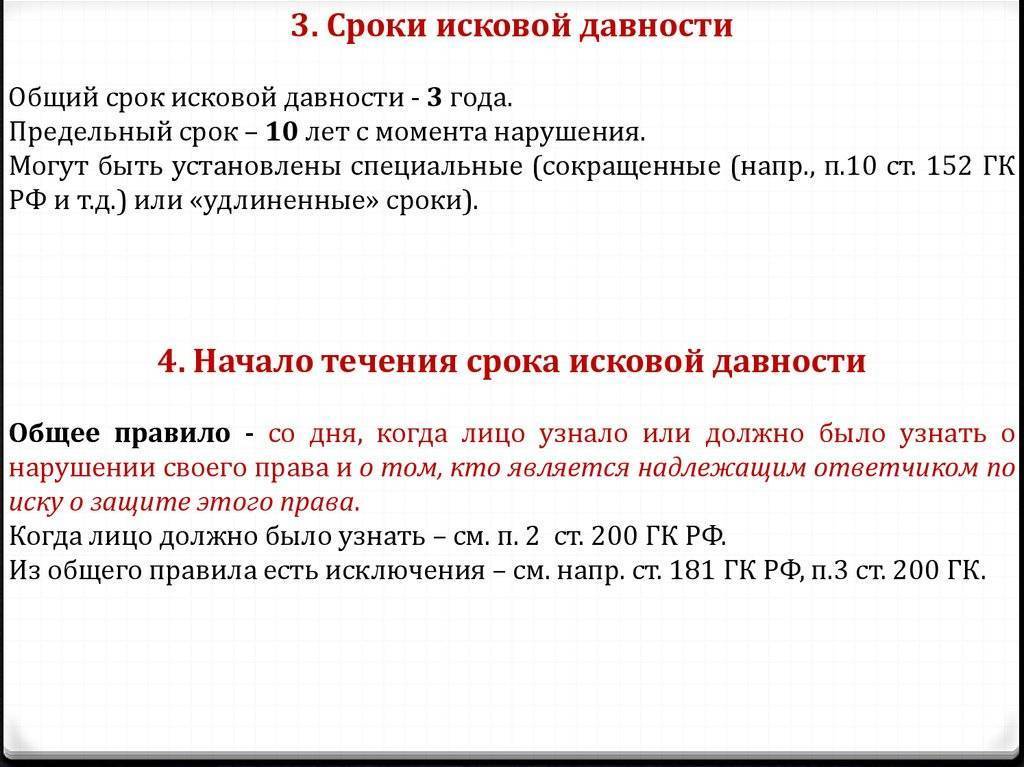

В статье 200 Гражданского Кодекса России говорится, существует ли срок давности и сколько по времени. В целом по кредиту срок составляет до 3 лет. Но как и всегда, все индивидуально и рассматривается уже на законодательном уровне.

К тому же опротестованное в Верховном суде решение варьирует сроки давности, делая период на возмещение непогашенного кредитного долга больше или меньше, или совсем его убирает. Но и рассчитываться период по долгу займа может не на один конкретный заем, а сразу на несколько платежей по кредиту и в разное время.

Обратите внимание, что судебное решение через 3 месяца после последней ссуды (обычной или по договору поручительства) запускает новый срок давности за кредит

С какого момента считается

Один из самых неопределенных вопросов — с какого же дня начинается тот самый отсчет срока исковой давности по кредиту в банке. Одни говорят, что нужно считать срок исковой давности по отдельным счетам, другие — от даты завершения действия договора кредитования. Есть и те, кто полагает, что следует отталкиваться от последнего взноса, который выплачен.

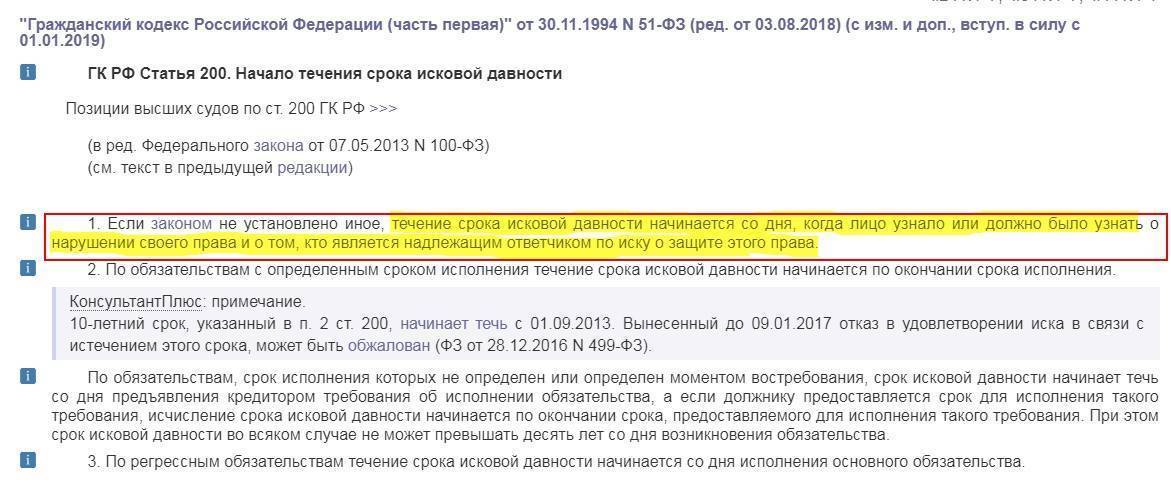

Так или иначе, только закон может подсказать правильный ответ. В статье 200 ГК Российской Федерации говорится о том, что расчет идет с того момента, как только вторая сторона (в нашем случае кредитор) узнает о нарушении своих прав.

Имеются и отдельные случаи, которые следовало бы разобрать. Если человек, взявший кредит (срок давности при этом начался), скончался, обязанность выплаты задолженности переходит наследникам. При этом ни срок исполнения, ни тем более сумма меняться не будут.

Еще один важный момент — изменение ставки кредитором без ведома поручителя по истечении права пользования счетом. В таком случае по законодательству имеющийся договор кредитования можно считать недействительным.

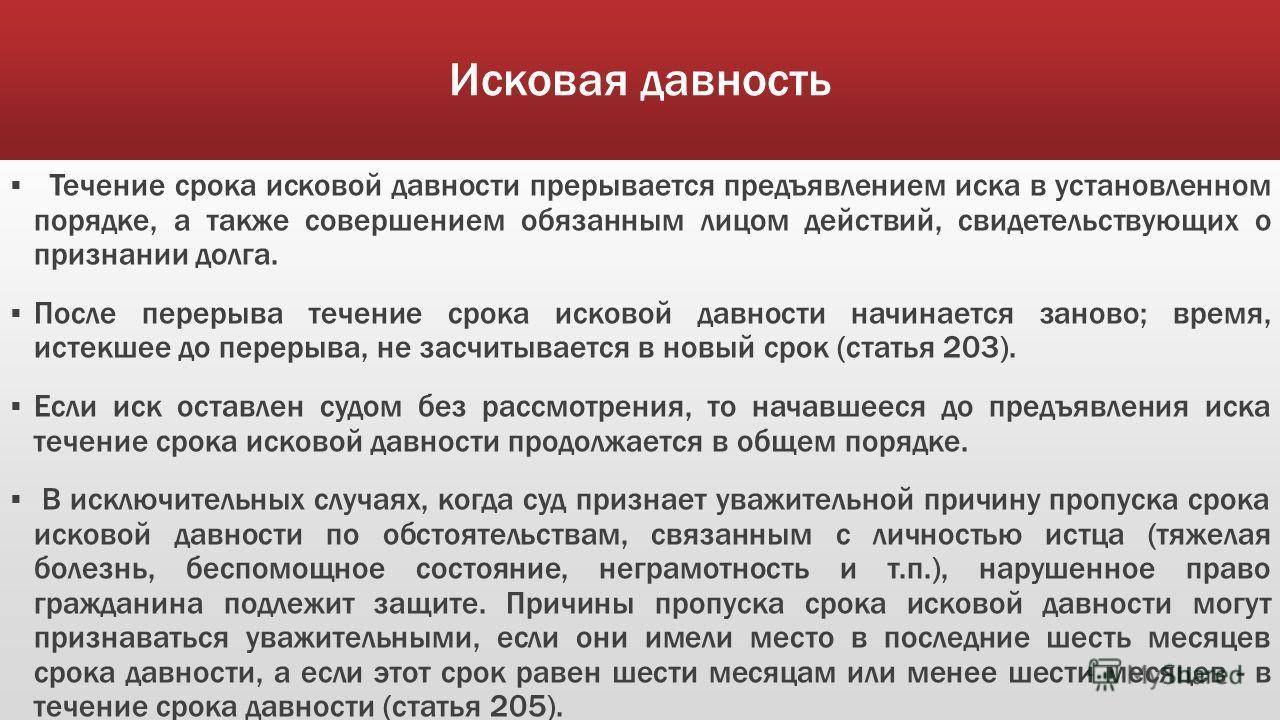

Может ли прерываться

В том, что это такое, и какой он — срок давности, разобрались. В статье 202 ГК России указаны обстоятельства, в связи с которыми период может прерваться. Но это только в том случае, если во время сроков исковой давности по кредитам физических лиц они (обстоятельства) были действующими хотя бы крайние 6 месяцев. Среди них:

- Катаклизмы.

- Если лицо в долге по кредиту находится во время военного положения на службе ВС Российской Федерации.

- Получена специальная судебная или правительственная отсрочка.

- Приостановлено само действие договора.

К причинам можно отнести и обоюдное согласие клиента и банка о внесудебном разбирательстве. Но даже эти нюансы могут не спасти, так как максимальный период составляет целых 10 лет.

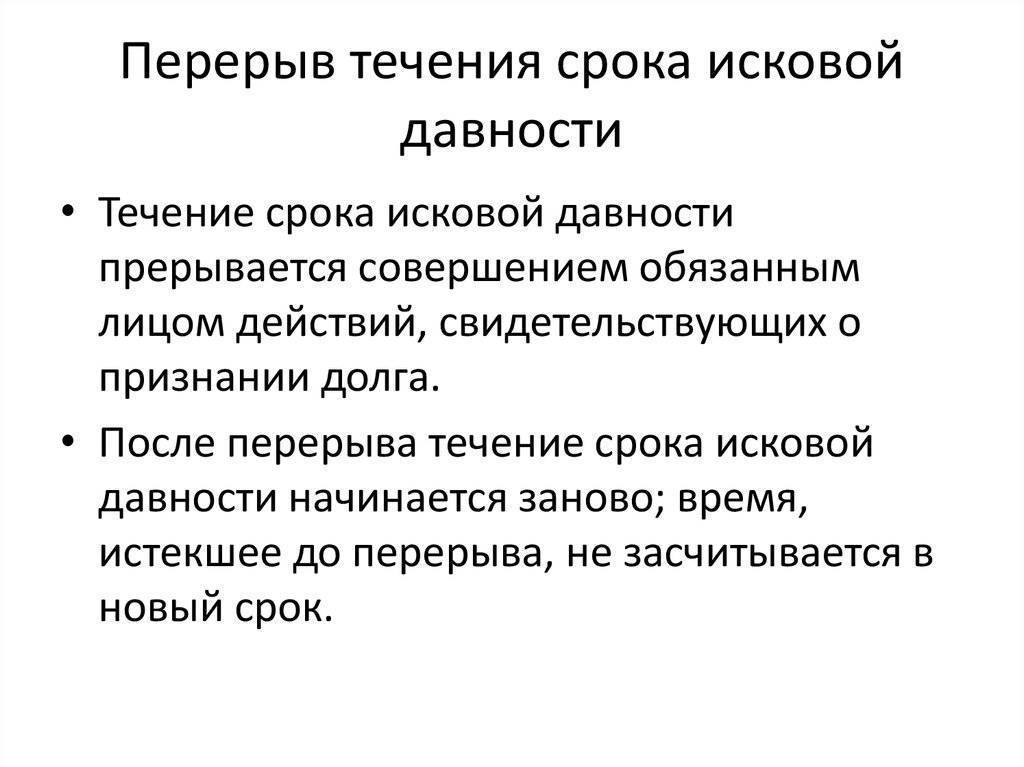

Согласно статье 203 ГК России, период у кредита прерывается уже в том случае, если лицо признало обязанность выплаты или взыскания долга. После того как закончится перерыв, отсчет пойдет дальше без учета остановленного времени. Продлить его уже нельзя. А о том, каков срок, узнается по факту, мошенничества быть не должно, так как работа происходит согласно закону для поддержания порядка. Каждое лицо должно по кредиту предоставлять данные во избежание любых проблем.

Что значит срок исковой давности по кредиту

Исковая давность по кредиту – это период, на протяжении которого кредитор имеет законные основания для воздействия на нарушителя пунктов кредитного договора.

На протяжении данного срока, а он составляет 3 года, банковская структура имеет право требовать возврат своих средств со всеми процентами и штрафами за просрочку. Когда же период для предъявления требований истек, все претензии со стороны банка считаются незаконными, останется только списать долг или же продать коллекторам.

Важно: соответственно статье 200 1 части ГК РФ, исковая давность не может наступить в момент войны на территории страны и при внесении изменений в нормативные документы Гражданского Кодекса

Особенности исковой давности.

Сроки исковой давности

Суды не формулируют общего мнения по поводу исчисления срока исковой давности, поэтому такой период может высчитываться в два варианта:

- От момента последнего платежа – этот способ выгоден для заемщика;

- От окончания действия кредитного договора – что наиболее оптимально для банка.

Третьим вариантом может быть время, с которого кредитор узнал об образовавшейся задолженности

При этом важно помнить, что в случае с кредитными картами рассчитывать на окончание срока исковой давности не приходится, так как установленный лимит по ним обычно овердрафта действует на бессрочной основе

Важно: перед подписанием кредитного договора нужно его тщательно изучать – многие банки устанавливают индивидуальный срок исковой давности, который нередко достигает пожизненных сроков. Еще на период действия срока требования влияют контакты должника с банком.. Если же банк согласился на реструктуризацию, то дата начала действия нового соглашения является и началом искового периода

Если же банк согласился на реструктуризацию, то дата начала действия нового соглашения является и началом искового периода.

В том случае, когда долг продан коллекторам, срок иска не возобновляется, так что здесь важно быть предельно осторожными, потому что, понимая свою несостоятельность, они могут нести угрозу в виде незаконных действий. Важно: в ходе судебных разбирательств суд самостоятельно не занимается вычитанием срока, он опирается на веские аргументы сторон

Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика

Важно: в ходе судебных разбирательств суд самостоятельно не занимается вычитанием срока, он опирается на веские аргументы сторон. Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика

Алгоритм исчисления исковой давности

Для расчета исковой давности нужно придерживаться определенных правил:

- С момента предъявления банком требования о досрочном погашении кредита в официальной форме;

- С момента общения заемщика и кредитора, в ходе которого должник письменно или в иной способ соглашается со своим долгом;

- После прошения о реструктуризации или рефинансировании, особенно при положительном ответе срок обнуляется;

- После частичной оплаты срок возобновляется, а при полном внесении суммы прекращается до момента очередной задолженности.

Важно: срок исковой давности нельзя изменить по соглашению сторон, даже если это прописано в договоре, такая бумага ничтожна. Что такое исковая давность по кредиту, рассказано в этом видео:

Что такое исковая давность по кредиту, рассказано в этом видео:

Дата начала исчисления срока

В большинстве случаев исковая давность по кредиту начинает свой отсчет с момента последнего платежа, а благодаря 198 статье ГК РФ банк не может какими-либо дополнительными инструментами его продлить.

К примеру, если договор от 1 марта 2014 года, а последний платеж был совершен 1 октября этого же года, то при неизменных обстоятельствах банк имеет право требовать возврата средств до 1 октября 2017 года. Финансовое учреждение, не реагирующее на молчание заемщика в отношении оплаты, только усугубляет ситуацию, тем, что никак не изменяет точку отсчета.

Как «исправить» срок

Кредитор может попытаться восстановить пропущенный срок (ГК РФ, ст. 205). Правда, осуществить подобное можно в редких случаях, к примеру, по причине тяжелого заболевания кредитора. Если говорить об организации, подобная ситуация невозможна. Верховный суд неоднократно указывал на это (см., например, пост. №43 от 29-09-15 г.).

Вопрос: Как учесть для целей налога на прибыль невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен (срок исковой давности истек два года назад)?Посмотреть ответ

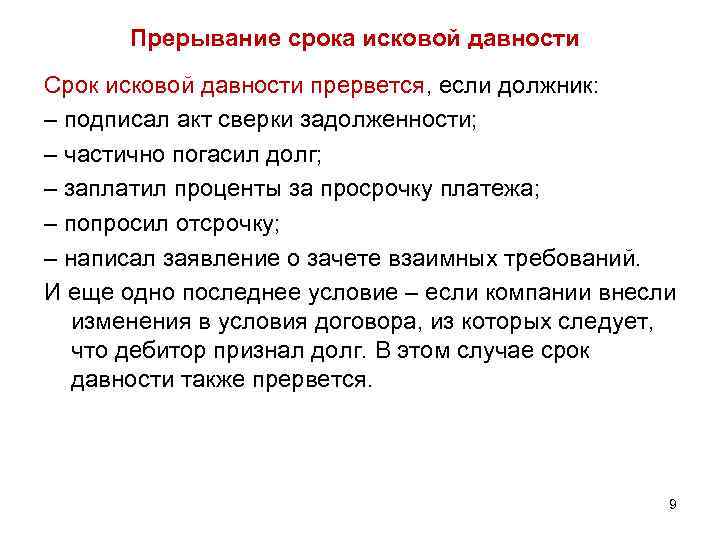

Часто бизнес-партнеры желают избежать разбирательств с участием судей, сохранить деловые отношения. Срок давности с этой целью может быть «перезапущен», если кредитору удастся добиться признания долга.

Такая возможность есть, независимо от того, длится срок давности по судебному иску либо уже истек (ГК РФ, ст. 203, 206).

Постановление №43 (п. 20) утверждает: признанием долга можно считать оформленные письменно:

- согласие с претензией;

- корректировку договора должником в пользу признания долга;

- намерение должника изменить договор (обычно содержит просьбу рассрочить, отсрочить выплату);

- акт взаимных расчетов, под которым стоит подпись ответственного лица должника.

Если плательщик каким-либо способом признал задолженность частично, например, уплатив частично, подобные действия в отрыве от согласия расплатиться полностью не считаются причиной «перезапуска» отсчета давности по иску, говорит законодатель.

Отметим, ранее при частичной уплате долга суды автоматически считали, что срок давности необходимо считать заново. Теперь принимаются иные решения (пост 9-го ААС №09АП-20660/2018 по д. №А40-49691/15 от 27/06/18 г.). На практике должник, уплатив сумму частично, может затем ссылаться на окончание срока исковой давности, отказаться уплачивать оставшуюся часть «кредиторки».

Любой из подписанных сторонами документов может быть предъявлен в суд. Вероятность отказа в иске существенно возрастает, если имеют место указанные ниже обстоятельства:

- Документ от должника подписало лицо, не имеющее полномочий. Подпись главного бухгалтера в одних случаях суды признают как подпись лица, имеющего полномочия признать долг, а в других – нет. Чтобы минимизировать риск, кредитор может требовать наличия более «солидной» подписи на документе.

- В акте сверки должны быть обозначены реквизиты договора, по которому образовался долг, соответствующих ему первичных документов. Иначе суд решит, что долг не признан, и откажет в просьбе прервать срок давности.

- Если стороны с целью урегулировать расчеты заключают допсоглашение, в нем должны быть отражены текущие обстоятельства, сложившиеся фактически в связи с договором. Простого указания на основной договор с припиской, что условия изменились, недостаточно. В допсоглашении должны фиксироваться: сумма задолженности, указание на факт просрочки и основание этого факта, новая дата уплаты задолженности.

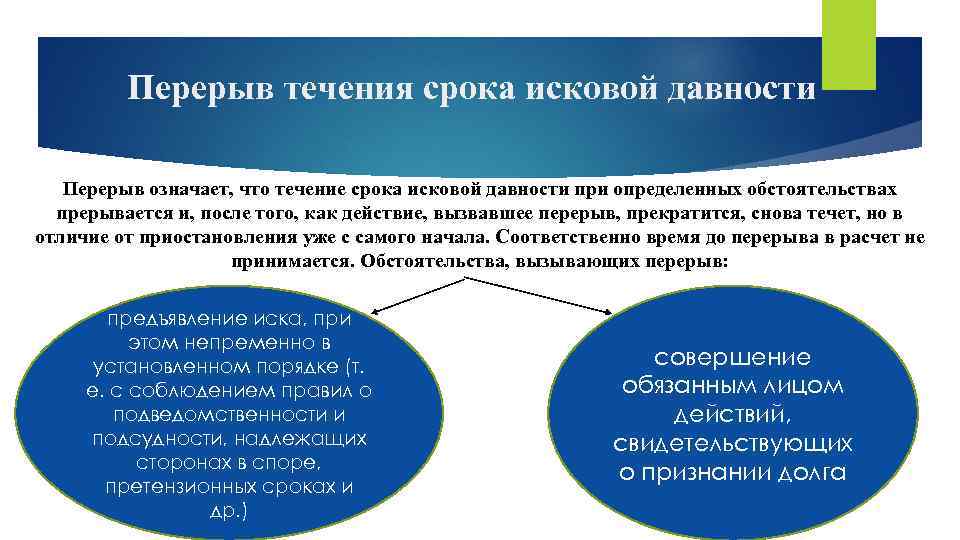

На заметку! Срок исковой давности может быть приостановлен (ст. 202 ГК РФ), например, по причине форс-мажорных обстоятельств, препятствующих исполнению договора.

Срок исковой давности, прерываясь и исчисляясь заново, не может длиться более 10 лет (ГК РФ ст. 196-2). Этот срок начинает течь с 01/09/13 г. (ФЗ №499 от 28/12/16 г. ст. 1). Переуступка долга не влияет на сроки исковой давности по нему (ст. 201 ГК РФ).

Итоги

- Стандартный срок, в течение которого можно истребовать кредиторскую задолженность по суду, минимально составляет 3 года, но не выше 10-ти лет.

- Он может прерываться и исчисляться вновь, если должник заявляет о признании долга.

- Письменное соглашение может выражаться в форме признания претензии, подписания акта сверки взаиморасчетов и пр. Каждый такой документ должен быть оформлен максимально подробно, с включением всех реквизитов долга, в том числе и сроков его погашения.

- Подписываются документы только лицами, уполномоченными организацией.

- Признание должником части долга не считается признанием обязательства в целом и не ведет к «перезапуску» срока давности по иску.

- По каждой задолженности исчисляется свой срок давности.

- Перепродажа долга иному лицу не ведет к изменению срока исковой давности.