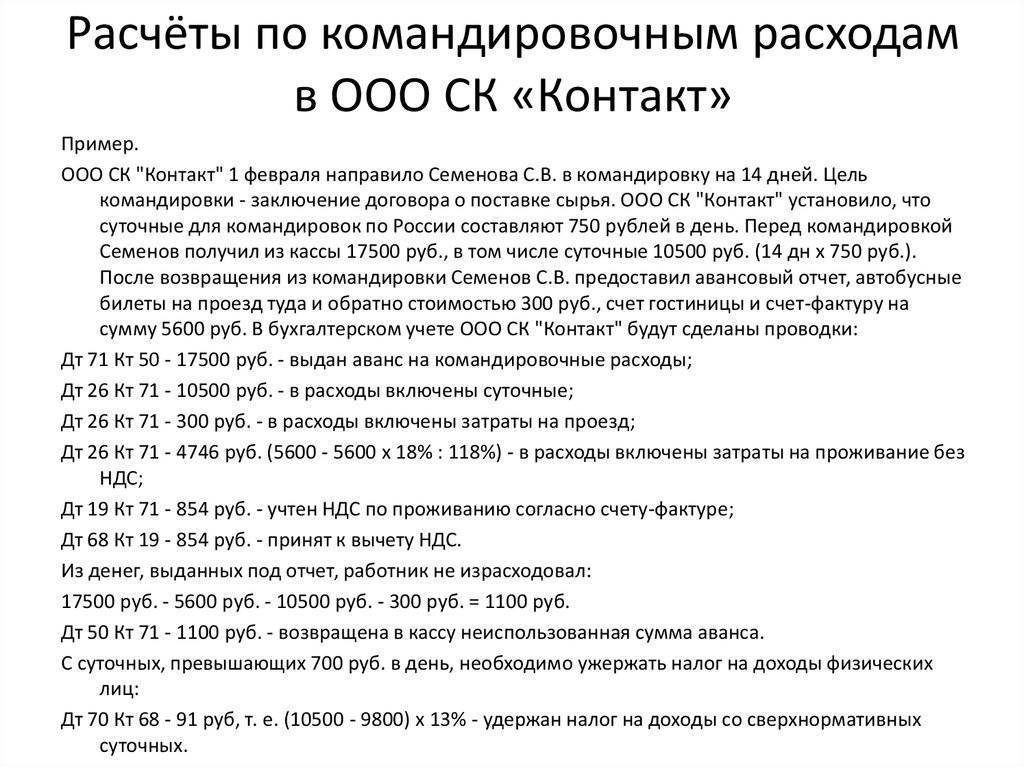

Различным категориям работникам можно установить разный размер суточных

Постановление Правительства РФ от 1 февраля 2011 г. N 43«О возмещении суточных расходов, связанных со служебными командировками на территории Российской Федерации, военнослужащим, сотрудникам некоторых федеральных органов исполнительной власти, лицам, проходящим службу в войсках национальной гвардии Российской Федерации и имеющим специальные звания полиции, за счет средств федерального бюджета»

С изменениями и дополнениями от:

29 декабря 2016 г., 18 января 2018 г.

Правительство Российской Федерации постановляет:

1. Установить, что руководители федеральных органов исполнительной власти (федеральных государственных органов) — главных распорядителей средств федерального бюджета, в которых проходят военную службу (службу) военнослужащие и сотрудники органов внутренних дел Российской Федерации, учреждений и органов уголовно-исполнительной системы, Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, таможенных органов Российской Федерации, лица начальствующего состава федеральной фельдъегерской связи, лица, проходящие службу в войсках национальной гвардии Российской Федерации и имеющие специальные звания полиции (далее — военнослужащие и сотрудники), определяют порядок и размеры возмещения суточных расходов, связанных со служебными командировками на территории Российской Федерации, военнослужащим и сотрудникам в пределах, не превышающих 300 рублей за каждый день нахождения в служебной командировке.

2. Установить, что финансовое обеспечение расходных обязательств Российской Федерации, связанных с реализацией настоящего постановления, осуществляется за счет бюджетных ассигнований на исполнение действующих расходных обязательств, предусмотренных в федеральном бюджете на обеспечение деятельности федеральных органов исполнительной власти (федеральных государственных органов), в которых проходят военную службу (службу) военнослужащие и сотрудники.

Председатель ПравительстваРоссийской Федерации | В. Путин |

Москва

1 февраля 2011 г.

N 43

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством. Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

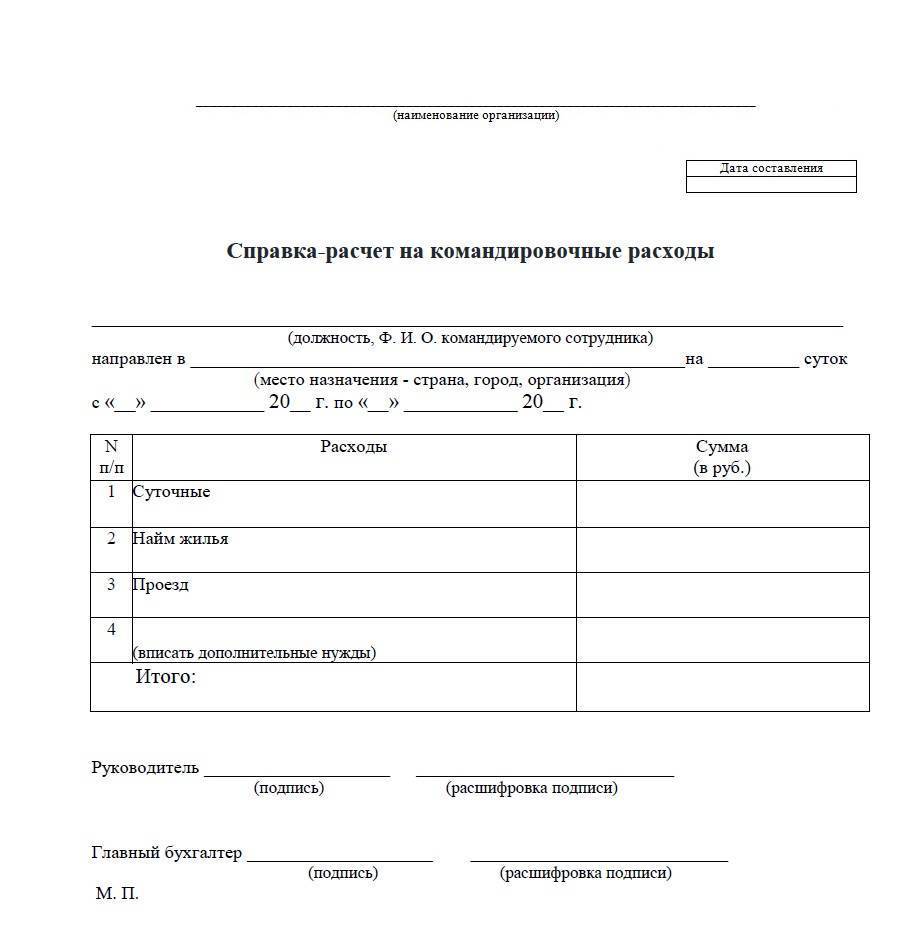

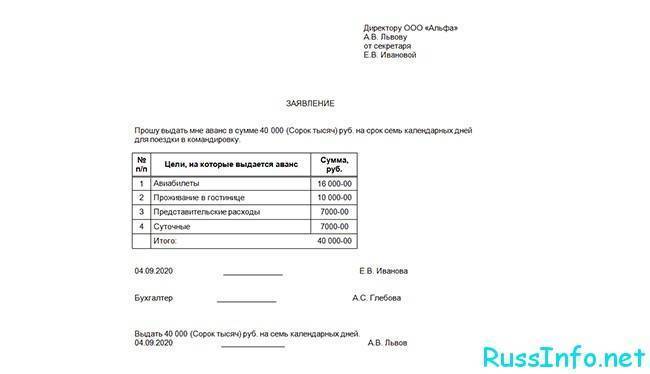

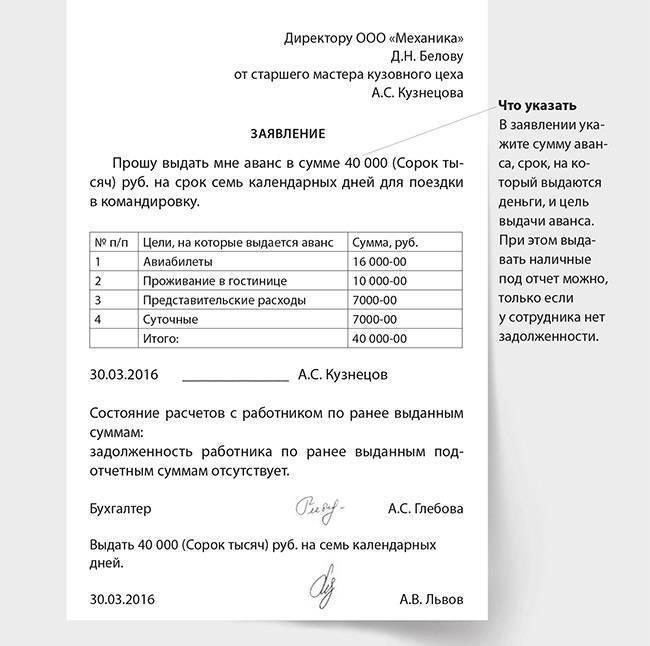

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

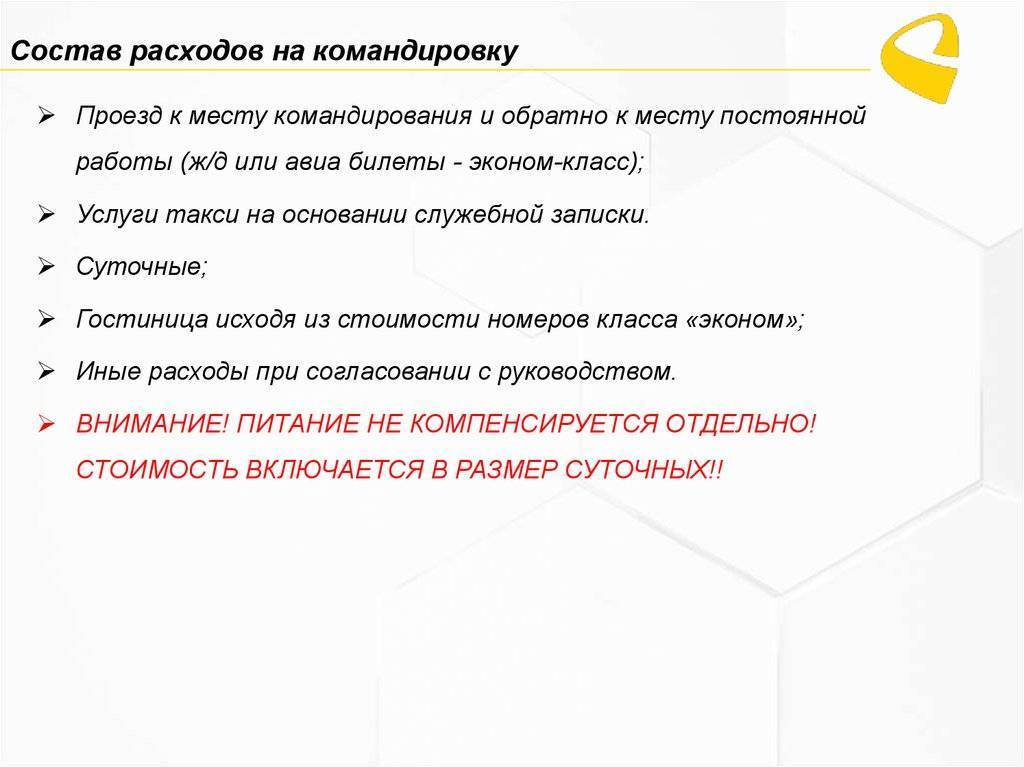

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?».

другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

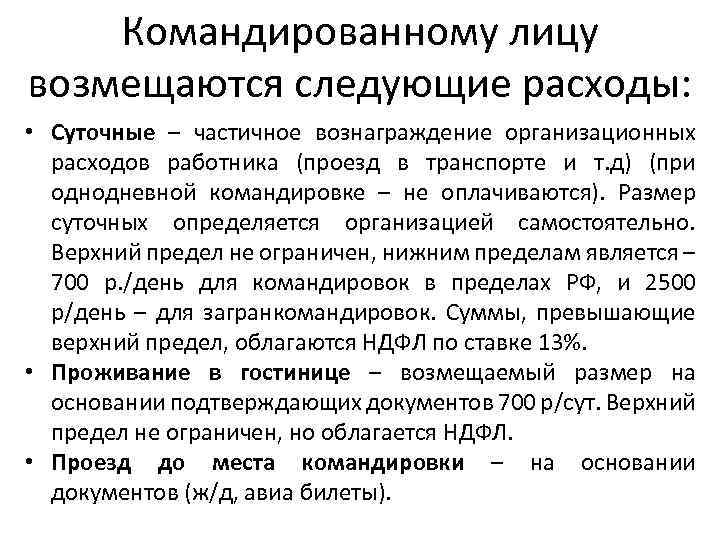

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

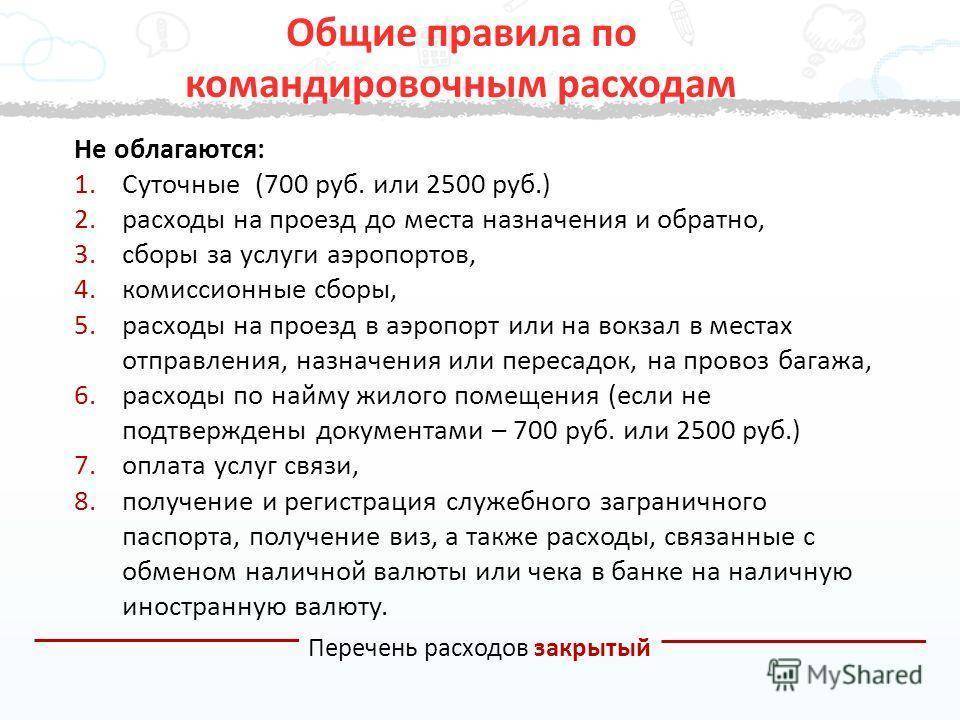

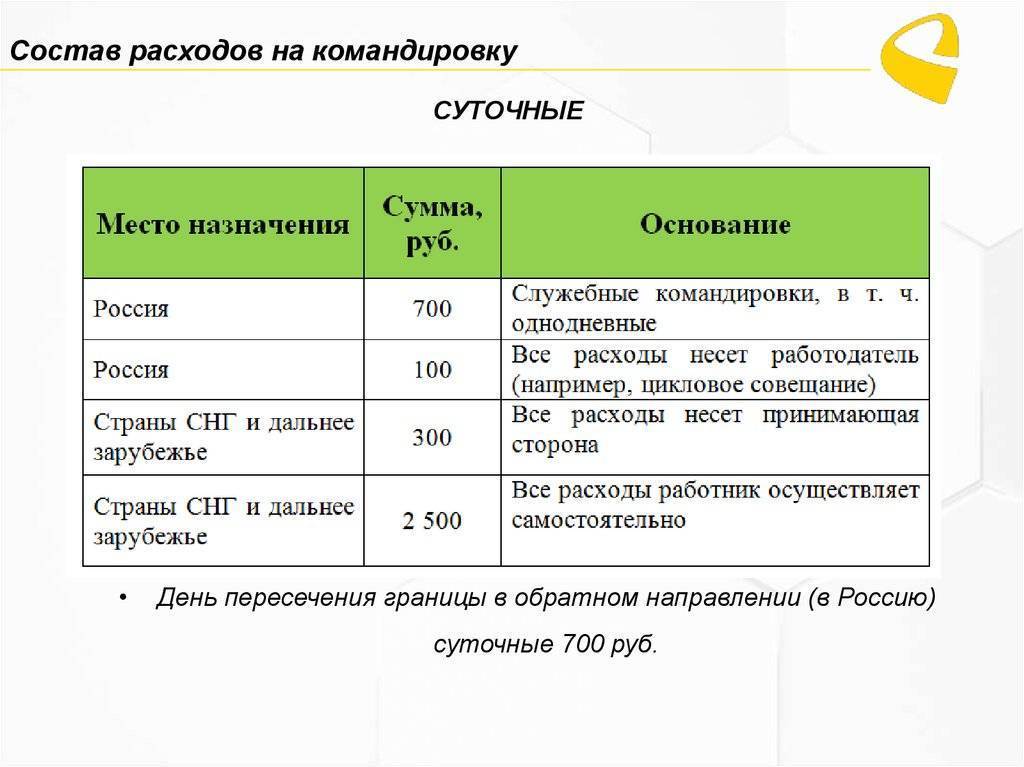

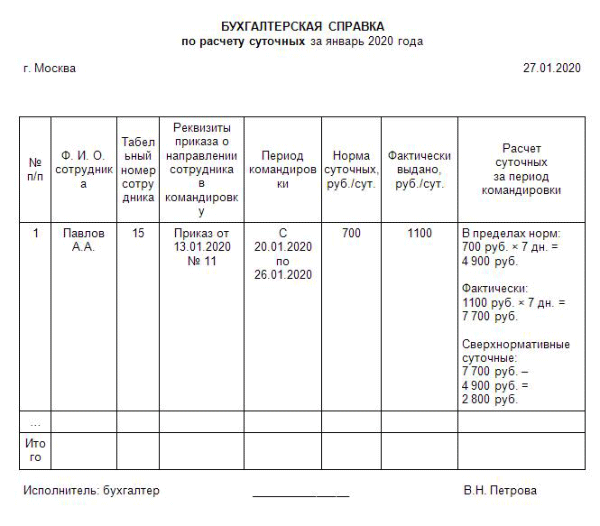

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2020-2021 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли командировочные расходы при подсчете налога на прибыль. Если доступа нет, получите пробный онлайн-доступ

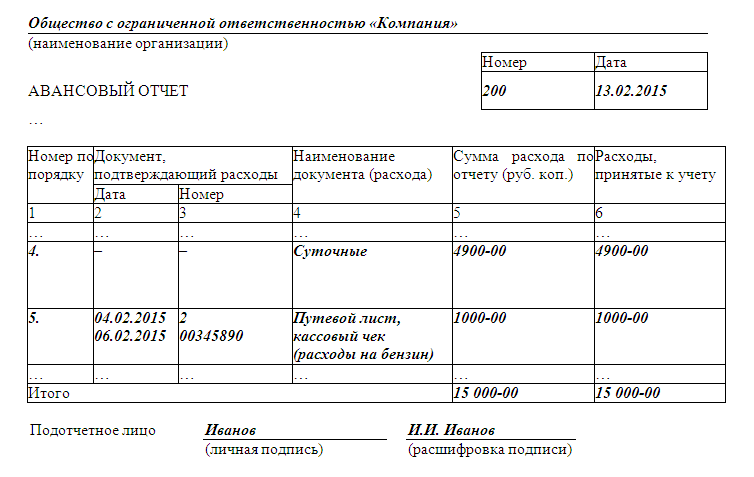

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

Как рассчитать командировочные в 2018 году

Всем командированным работникам гарантируется возмещение расходов на основании гл. 24 Трудового кодекса Рф. Для коммерческих организаций и индивидуальных предпринимателей законодательство устанавливает только общие рекомендации, а для учреждений бюджетной сферы действуют строгие нормативы (Постановление Правительства № 916 от 12.10.2013 и № 749 от 13.10.2008).

Командировочные расходы включают:

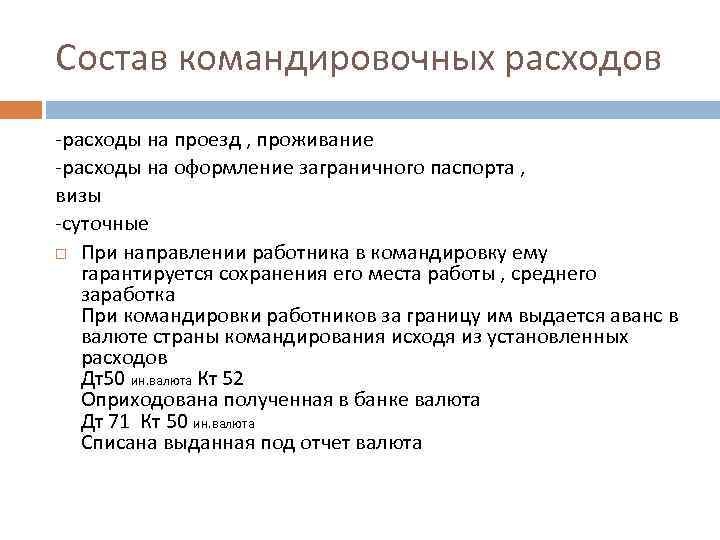

- траты за проезд к месту командирования и обратно;

- затраты на проживание;

- дополнительные траты на проживание (суточные);

- средний заработок;

- иные траты, разрешенные работодателем.

Что входит в понятие суточные и зачем они нужны

Суточные – деньги, выдаваемые сотруднику организацией, сумма которых начисляется из расчета предполагаемых расходов за сутки. Суточные являются частью командировочных расходов. Трактовка термина дана и закреплена в Верховном суде.

Командировка

Работодатель обеспечивает финансирование дополнительных расходов, в которых будет нуждаться сотрудник, отбывший в служебную поездку. Сотрудники получают суточные на каждую командировку, это регулируется законодательством. Проще говоря, это карманные деньги, которые выдаются сотрудникам их работодателем на время выполнения командировочного задания.

Эти дополнительные расходы включают:

- покупку билетов для общественного транспорта

- деньги на покупку продовольствия

- иные личные потребности работника

Однодневная командировка и расходы

Законодательство не устанавливает минимальный срок служебной поездки, поэтому она может быть однодневной. Ее оформление производится так же, как и многодневной: выпускается приказ, ставится отметка в табеле учета рабочего времени. После окончания поездки происходят выплаты за проезд и другие оговариваемые суммы.

При однодневных рабочих поездках компенсация не положена, но любая отправка сотрудника в рабочем порядке требует определенных трат от него, поэтому оставлять командированного работника без оплаты не является хорошим решением. В данном случае выдавать компенсацию при зарубежных поездках обязательно. Она может начисляться в размере 50 % от установленной суммы в локальных документах компании. При выездах внутри РФ сумма начислений может быть установлена компанией самостоятельно по желанию руководства.

Какую оплату гарантирует закон

Если работник отправляется в служебную командировку, то работодатель, то есть руководитель бюджетного учреждения, должен обеспечить такому специалисту возмещение его затрат. Такие расходы связаны не только с покупкой билетов или арендой гостиничного номера. Дополнительно в оплату за командировку включаются расходы, которые направлены на компенсацию неудобств, связанных с проживанием вне места основного жилья, то есть суточные.

Однако и это не окончательный перечень гарантий. Так, согласно ст. 168 ТК РФ, наниматель должен гарантировать сохранение рабочего места и оплату по среднему заработку командировки.

Норма суточных командировочных расходов в 2020 году: суточные при однодневной командировке

Хотя законодательство не устанавливает ограничений по максимальному и минимальному сроку служебной поездки, если такая поездка длится всего один день, то компенсация дополнительных расходов человеку не выплачивается. Он может получить только те деньги, которые были фактически истрачены в поездке и на которые есть подтверждающие документы. Фиксированные выплаты (суточные) в этом случае не положены при командировках в пределах страны. При выезде за ее пределы предусмотрена оплата 50 % установленного максимума, т. е. 1250 рублей.

Однако работодатель имеет право провести такую выплату на собственное усмотрение. Правда, если работник предоставил документы на компенсацию проезда и других расходов (например, питания), то такая выплата будет облагаться НДФЛ в полном размере. Если же подтверждающих документов и других компенсаций за однодневную командировку нет, то от НДФЛ все равно освобождается сумма 700 рублей, если сотрудник находился в пределах РФ и 2500 рублей, если он успел побывать за пределами страны. Такую позицию высказал Минфин России в письме от 01.03.2013 № 03-04-07/6189.

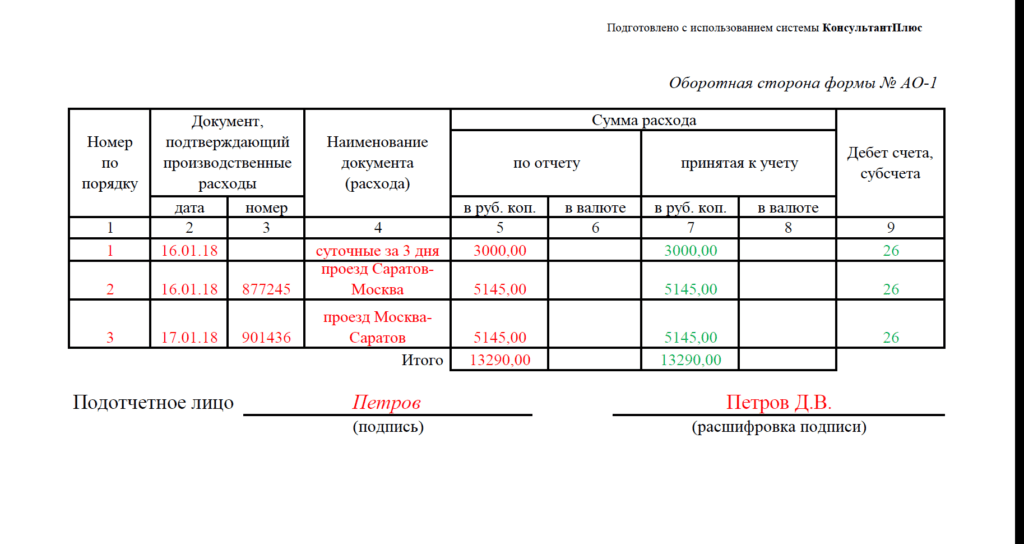

Какие документы понадобятся, чтобы подтвердить командировочные расходы

Не позже чем через три дня после возвращения из поездки работник обязан отчитаться о потраченных суммах

Обратите внимание, что все траты должны иметь документальное подтверждение и быть целесообразными. Иначе работодатель может отказаться компенсировать их

К документам, подтверждающим командировочные расходы, относят:

- командировочное удостоверение с отметками об убытии и прибытии, если оно оформлялось в начале командировки;

- проездные билеты, в том числе оформленные через интернет;

- любые квитанции и счета за проживание, аренду транспорта, полученные услуги или приобретенные товары, которые закупались для выполнения служебного задания;

Также важным документом является отчет (служебная записка) о выполнении служебного задания в поездке. В противном случае целесообразность командировочных расходов будет не доказана. Отметим, что такой отчет может также стать источником информации о продолжительности командировки, если работник добирался до пункта назначения на личном или служебном транспорте.

Суточные расходы в командировке

Специалист может претендовать на компенсацию, но не больше, чем установлен максимальный размер расходов. Такое правило действует в основном для суточных. Однако некоторые госучреждения ограничили и траты на проживание в гостиницах.

Учреждение определяет и регламентирует лимиты самостоятельно, исходя из собственных финансовых возможностей. Так, например, для некоторых федеральных госслужащих максимальный размер суточных равен 100 рублей в день, а норма платы за гостиничный номер — 1000 рублей в сутки, тогда как в коммерческих фирмах ограничений нет вовсе.

Отметим, что ст. 168 Трудового кодекса «Командировки» оплату (ее размеры) не ограничивает. Это исключительно решение учреждения. Такие лимиты должны быть утверждены отдельным приказом или локальным распоряжением руководства.

О порядке оформления затрат читайте в отдельном материале «Как оформить командировочные расходы в 2018 году».

Расходы на командировку: за что платит работодатель

Отправляя сотрудника выполнять трудовые функции в другом населенном пункте России, за счет компании необходимо:

- приобрести проездные билеты, причем независимо от вида транспорта. Исключение составляет только такси — поездку в нем, как правило, не компенсируют;

- оплатить жилье — это может быть гостиничный номер или аренда жилья, при условии, что имеются документы, доказывающие соответствующие траты;

- выдать суточные — они рассчитываются за каждый день командировки, в том числе каждый день, когда сотрудник был в пути в другой населенный пункт и обратно. Исключение составляют однодневные поездки — если утром работник отправился в другой населенный пункт, чтобы выполнить полученное служебное задание, а вечером (до 12 часов ночи) вернулся. За них суточные не выплачивают;

- иные траты, по договоренности с руководством. Например, во внутренних документах организации может быть предусмотрена компенсация представительских расходов, затрат на аренду автомобиля и(или) личного водителя, на услуги VIP-залов в аэропортах, услуги связи, прочие моменты.

Что касается заграничных поездок, то на работодателя ложится обязанность заплатить еще консульские сборы, выдать деньги на оформление визы, оплатить страховку, расплатиться по иным обязательным при пересечении границы платежам.

Помимо этого, работодатель обязан сохранить за командированным сотрудником заработную плату, поскольку фактически человек выполняет свои трудовые обязанности за пределами организации. Зарплата в данном случае выплачивается за каждый день командировки, включая дни, когда работник находился в пути.

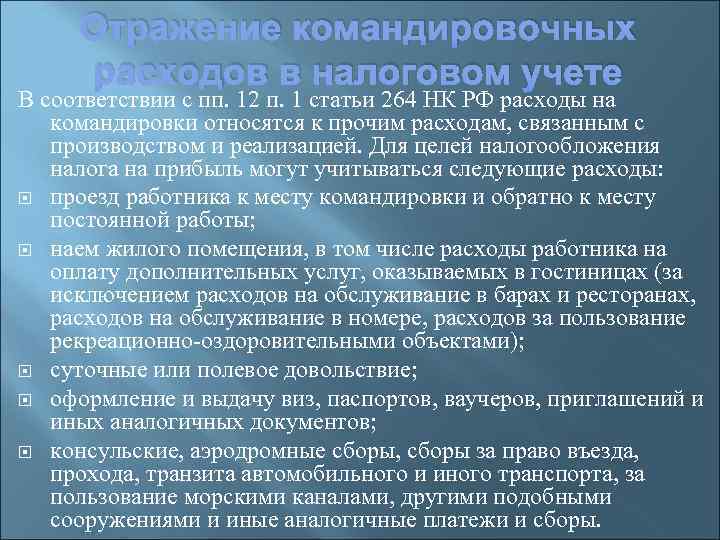

По общим правилам, если представлены документы, подтверждающие траты во время поездки, то их в полной мере можно учесть при расчете налога на прибыль либо налога на УСН.

Командировочные расходы (суточные) в 2020 году: сумма

Напомним, что, прежде чем отправлять работников в служебные поездки, нужно прописать условия в локальных номративных актах — например, составить Положение о командировках (или включить правила в другой ЛНА).

Максимальные размеры суточных, которые не признаются доходом работника и не облагаются НДФЛ (и с них не высчитываются страховые взносы), зависят от направления командировки:

- размер суточных в командировке в 2020 году по России — необлагаемая сумма составляет 700 рублей в сутки;

- в заграничных поездках сумма существенно больше — 2500 рублей в сутки.

Организация-работодатель имеет полное право установить выплаты в большем размере, но с любой суммы превышения необходимо удерживать и перечислять в бюджет НДФЛ по обычной ставке 13 %. Например, если в фирме предусмотрены командировочные суточные в размере 1500 рублей при внутренних поездках, то при выплате сотруднику бухгалтер вычтет из этой суммы необлагаемый лимит (700 руб.), а оставшуюся часть умножит на 13 %:

Это сумма НДФЛ, которую следует удержать и перечислить в бюджет. На руки командированный получит:

На уменьшение налогооблагаемой базы по налогу на прибыль или УСН идет вся выплаченная сумма, если ее размер закреплен во внутренних нормативных актах компании. То есть в данном примере на расходы можно отнести всю сумму в 1500 рублей.

Тезисно

- Суточные для командированных сотрудников исчисляются с учетом предельных норм, установленных НК РФ, 700 и 2500 рублей в сутки соответственно для внутренних и зарубежных поездок.

- В ЛНА коммерческой фирмы могут прописываться любые суточные, но сверхнормативные суммы облагаются НДФЛ и взносами, кроме взносов «на травматизм».

- По налогу на прибыль и при системе НО «доходы минус расходы» суточные берутся полностью в налоговую базу.

- Командированный на один день, без выезда за рубеж, может не получить суточные, если иное не прописано в ЛНА. Облагать ли такую выплату НДФЛ, вопрос спорный – налоговая служба отвечает на него положительно, тогда как судебные органы обложение считают противозаконным. Норматив суточных однодневных зарубежных поездок установлен 50%, эти суммы нужно выплачивать.

- Суточные работнику перед поездкой должны быть авансированы, а после предоставления им авансового отчета и подтверждающих документов — пересчитаны до фактических значений.

- Расчеты с работником корректируются в сторону доплаты или возврата выданного излишка средств. Расходы признаются на день утверждения авансового отчета.

- Суточные для работников бюджетной, муниципальной сферы выдаются с учетом нормативных документов и актов соответствующих властных структур.

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

- Доплата до среднего оклада. Иногда происходит так, что при вычислении командировочных, итоговая сумма, которую получает на руки командированный сотрудник, существенно меньше той, что он получил бы, находясь на своем рабочем месте, без отъезда. В этом случае руководство предприятия вправе разрешить бухгалтерии доплатить ему командировочные до фактической заработной платы.

Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

- Выходные в командировке. Иногда командировки длятся не пару-тройку дней, а несколько недель, соответственно, некоторые дни в командировке выпадают на выходные. Что делать в таких ситуациях? По закону, если в эти дни сотрудник фактически не работал, то оплачивать их не нужно. Но если ему все же приходилось выполнять свои должностные обязанности, то в этом случае ему полагается, не менее чем двойная оплата труда.

В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

- Работа по совместительству. Ситуации, когда сотрудник сначала работает как совместитель, и только затем принимается в штат предприятия, встречаются не так уж и редко. При таком положении дел, средний заработок сотрудника нужно считать за предыдущий календарный год, включая и то время, когда он был совместителем. Понятно, что в этом случае величина среднего заработка будет меньше.

Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности

Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации

Как при УСН учесть командировочные расходы?

Суточные командировочные расходы в 2020 году и их сумма

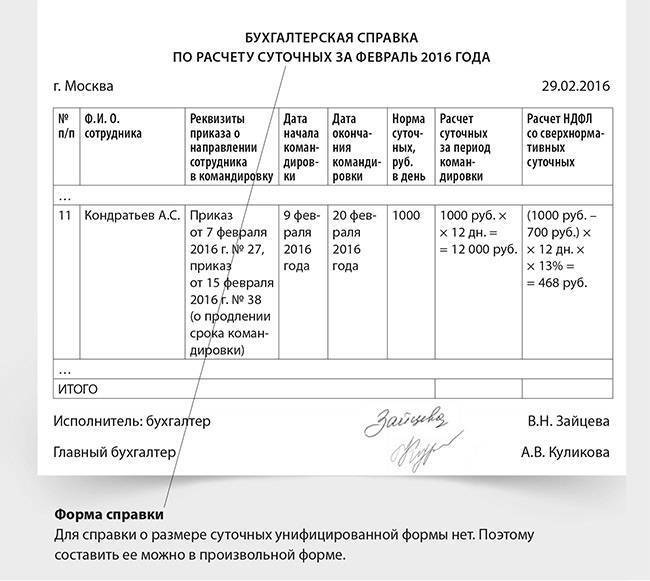

Как уже было отмечено, суточные расходы в командировках нет необходимости подтверждать какими-либо документами.

В письме Минфина России от 1 апреля 2010 г. № 03 – 03 – 06/1/206 сказано, что для учета суточных, выплаченных работнику в командировке, не требуются подтверждающие документы в виде счетов или кассовых чеков.

Но, тем не менее, в п.7 Постановления Правительства РФ от 13 октября 2008 г. N 749, в последней редакции от 29.07.2015 N 771 сказано, что «Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки». Следовательно, командированный работник, должен сдать проездные документы в бухгалтерию.

Работодатель выплачивает работнику суточные командировочные расходы в таких случаях:

- если это командировка, то работодатель устанавливает сумму выплаты самостоятельно (сумма расходов вносится в локальный нормативный акт или в коллективный договор) в пункт Положение о командировках. В локальных актах необходимо указать нюансы, которые не описываются в законодательных документах. Например, какого класса гостиницу оплачивать руководящему составу и рядовому работнику, оплачивать ли питание, багаж и т.п.

- если работа связана с выездами (например, экспедиция, работа в полевых условиях) — сумма расходов прописывается не только в нормативном акте или в коллективном договоре, но и в трудовом договоре.

То есть, суточные являются возмещением-компенсацией расходов, понесенных откомандированным работником на дополнительные нужды.

Сумма суточных командировочных расходов в 2020 году может быть разной. Это зависит от норм организации, ее локальных актов, значимости командировки, статуса сотрудника и других факторов.

Для заграничных командировок норма суточных командировочных расходов в 2020 году не может превышать 2,5 тысяч рублей в сутки. Для поездок в пределах России – 700 рублей. Данная норма действует для работников государственных предприятий. У частных организаций есть возможность самостоятельно устанавливать размер суточных командировочных расходов. Размер суточных командировочных расходов необходимо отразить в коллективных договорах и локальных актах по трудовому праву.

Для определения собственных суточных командировочных расходов, нужно учитывать, что если сумма будет больше суммы, установленной законодательством, то нужно будет оплатить налог в размере 13% от суммы превышения.

14 июня 2016 года Госдумой был принят Федеральный закон «О внесении изменений в Налоговый кодекс РФ», который вступает в действие с 1 января 2018 года.

Согласно п. 2 ст. 422 НК РФ с 01.01.2017 с сумм, превышающих 700 рублей для поездок по России и 2 500 рублей для выполнения служебных заданий за рубежом, должны быть удержаны и уплачены страховые взносы.

Законодательство РФ не ограничивает минимальный размер выплат работнику, отправленному в командировку.

Для того чтобы оплата командировочных расходов в 2020 году была выполнена работодателем в полном объеме, необходимо правильно оформить соответствующие документы.

Дополнительно

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Суточные — компенсируемые работодателем дополнительные расходы, связанные с проживанием вне места постоянного жительства, во время командировки.

Постановление Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки»

Какими документами подтверждаются коммандировочные расходы?

Как подтвердить дату начала и окончания командировки?

Примеры расчета суточных

По России

Менеджер Мартынова выехала в командировку 1 июля в 10 часов 00 минут и вернулась 15 июля в 19 часов 15 минут. Фирма, которую она представляет, установила размер суточных 1000 рублей в сутки.

Расчет:

- Мартынова находилась в командировке 15 дней.

- 15 * 1000 = 15000 руб. Начислено суточных.

- 700 * 15 = 10500 руб. Не облагаемая НДФЛ сумма.

- 15000 — 10500 = 4500 руб. Облагаемая НДФЛ сумма.

- 4500 * 13% = 585 руб. Начисление НДФЛ.

- 4500 — 585 = 3915 руб. Облагаемая сумма за вычетом налога.

- 3915 + 10500 = 14415 руб. Суточные к выдаче Мартыновой перед поездкой.

За рубеж

Условия, как в предыдущем примере, но Мартынова командирована за границу. Суточные установлены для всех заграничных поездок фиксированные — 4000 рублей в сутки. Пусть Мартыновой уже был выдан аванс ранее, а теперь необходимо рассчитать фактическую сумму. Мартынова 2 июня пересекла границу, выполнила служебное поручение и вернулась в Россию 14 июля, судя по отметкам в документе при пересечении границы.

Расчет:

- 1000 * 2 = 2000 руб. 700 * 2 = 1400 руб. 2000 — 1400 = 600 руб. Расчет суточных и облагаемой суммы по России.

- 4000 * ( 15 — 2) = 52000 руб. 2500 * 13 = 32500 руб. 52000 — 32500 = 19500 руб. Расчет суточных и облагаемой суммы в зарубежной части командировки.

- 600 + 19500 = 20100 руб. 20100 * 13%= 2613 руб. Расчет НДФЛ с облагаемых сумм.

- ( 2000 + 52000 ) – 2613 = 51387 руб. Суточные к выдаче.

С облагаемых сумм необходимо рассчитать и перечислить так же взносы, кроме сумм «на травматизм».