Особенности начисления зарплаты и возможные проблемы

Если не вникать глубоко в организацию бухгалтерской службы, то ее структура представляется следующим образом: есть главбух, который контролирует всё, и есть рядовые специалисты, каждый из которых отвечает за свой участок работы.

Однако упомянутые участки могут весьма отличаться как по трудоемкости, так и по возможным последствиям при нарушениях.

Одной из самых сложных областей учета, несомненно, является расчет зарплаты. За ошибки в этой области может последовать наказание как по налоговому, так и по трудовому законодательству. А при серьезных нарушениях к виновным могут быть применены и уголовные санкции.

От профессионализма расчетчика зависит очень много: от лояльности сотрудников до налоговой безопасности фирмы в целом. Цена ошибок может оказаться существенно выше, чем на других участках учета. Однако не все руководители это своевременно понимают

Нередко осознание важности данного участка работы приходит только после применения к организации штрафных санкций.

Примером легкомысленного отношения руководства компаний к начислению зарплаты является то, что на бухгалтера-расчетчика нередко «вешают» еще и кадровое делопроизводство.

А ведь кадровый учет — это не какой-то довесок, а самостоятельный и очень серьезный раздел. Конечно, для начисления зарплаты необходимо знать соответствующие разделы ТК РФ. Но для того, чтобы полноценно вести кадровую документацию, этого недостаточно.

Поэтому попытка усидеть на двух стульях часто приводит к тому, что обоим участкам не уделяется должного внимания, и к организации применяются санкции за нарушения как налогового, так и трудового законодательства.

А в малых предприятиях нередко за весь бухучет и кадры вообще отвечает один специалист. В этом случае риск ошибок возрастает многократно.

Причины, по которым часто происходит недоплата

Напомним, полная ответственность за соблюдением прав работника лежит на руководителе предприятия. Часть этой ответственности лежит и на бухгалтере как на должностном лице (подробнее об ответственности бухгалтера по заработной плате мы рассказывали здесь).

Типичные ошибки, которые приводят к заниженным выплатам в пользу работника:

- Начисление з/платы с заведомыми нарушениями действующего законодательства. Если бухгалтер руководствуется локальным нормативным актом (договором), содержащим противоречащие закону нормы, его действия содержат признаки вины. Подзаконные акты, содержащие такие нормы, признаются ничтожными, поэтому руководствоваться ими нельзя.

- Неверная трактовка законов работниками бухгалтерии. Довольно распространен ошибочный метод расчета командировочных. Отпускные и командировочные рассчитываются из размеров среднедневного заработка, а не из зарплаты. Эта ошибка типична для расчетчиков. Так как сумма вычислений из среднедневного заработка может быть выше зарплаты за тот же период, такая трактовка рискует вызвать претензии со стороны командировочного. Кроме того, необходимо учитывать, что оплате подлежат дни выезда, пути и прибытия из командировки. Таких примеров много. Бухгалтер — не юрист, поэтому зачастую неверно истолковывает тот или иной НПА.

- Счетные ошибки. Даже при автоматизации учета возможны ошибки. Они возникают из-за опечаток при вводе первичных данных или неверно настроенном ПО.

Пошаговая инструкция – как внести изменения?

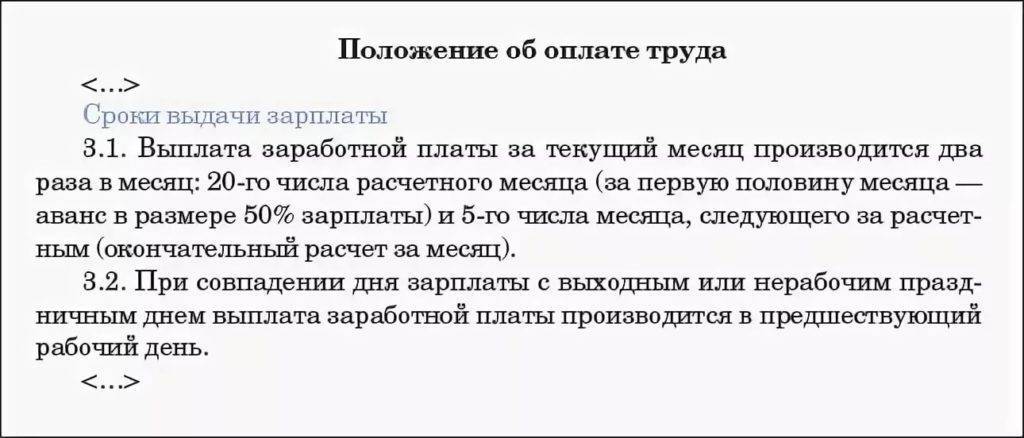

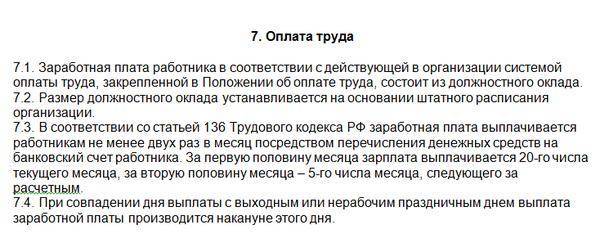

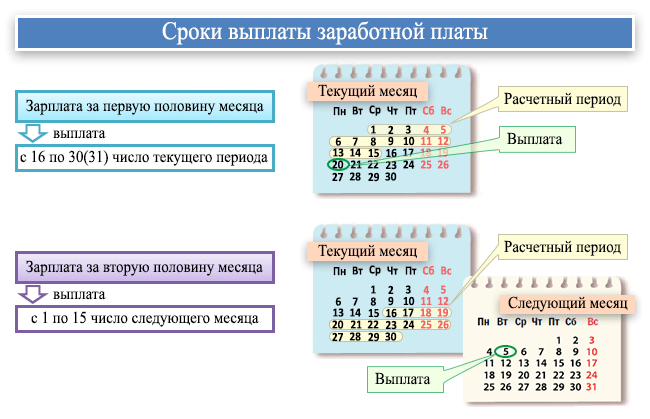

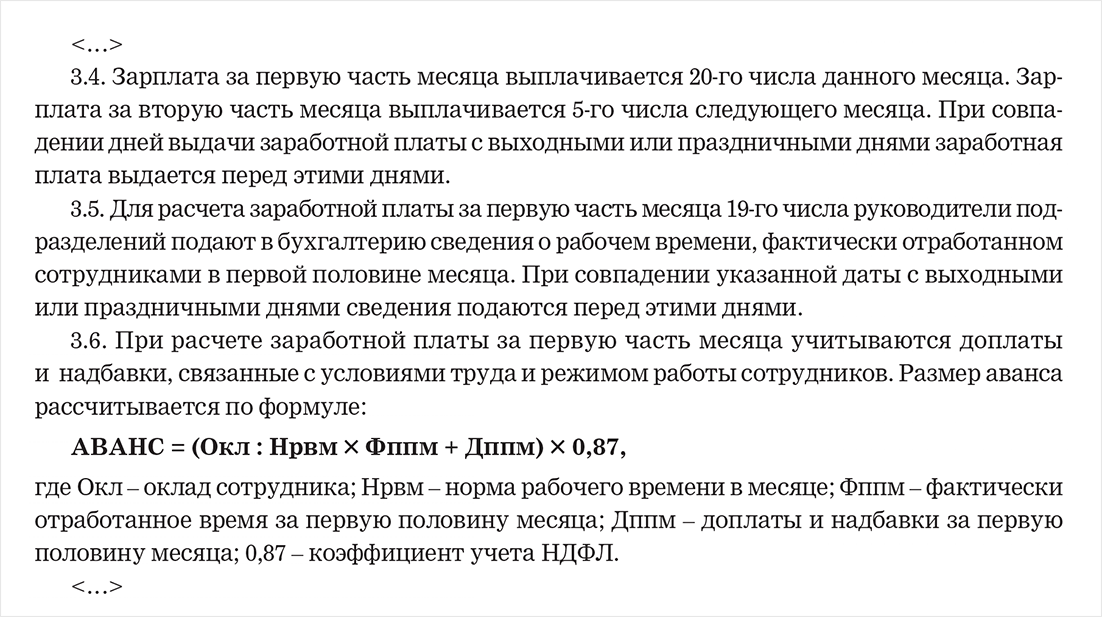

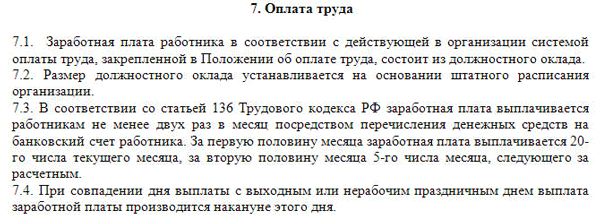

Бухгалтерам стоит обратить внимание, что между авансом и зарплатой должно быть не больше двух недель. Потому если компания выплачивает своего сотруднику аванс 20-го числа, то остаток нужно выплатить не позднее 5 числа следующего месяца

Если аванс выдается 25-го числа, то и основная зарплата выплачивается не позже 10-го числа.

За счет этого заработная плата сотруднику будет выдаваться согласно статье 136 Трудового кодекса РФ. При нарушении данного интервала и при выявлении такой проблемы, на организацию может быть наложен штраф в размере 50 тысяч рублей.

К слову, ТК РФ позволяет работодателям раньше проводить выплаты, поскольку это не нарушает трудовое законодательство. Давайте подробно рассмотрим, что и как нужно делать, чтобы соблюдать новые корректировки в законе.

Проверка локальных актов

Большинство работодателей документируют информацию о сроках выплаты заработной платы в нормативных и локальных актах организации, к примеру, это могут быть Правила внутреннего распорядка или Положение об оплате труда.

Правда, Закон никак не регламентирует данные действия, но если в ваших нормативных актах была старая информация, их обязательно стоит отредактировать. Причем руководители компаний должны обязательно ознакомить своих сотрудников с внесенными изменениями под роспись.

Проверка трудовых договоров

Если в трудовых договорах уже записано, что срок выплаты заработной платы – 15 число следующего месяца, то никакие изменения вносить не нужно. Однако если в документах содержится другая информация или установлены сроки выплат, например, с 10 по 15 число, нужно обязательно внести изменения в ТД, поскольку с 3 октября законодательство определило точные даты.

Направление уведомления работникам

Для внесения изменений в документы нужно сначала уведомить об этом сотрудников, отправив письменное уведомление.

В нем указывается причина изменения условий, при этом важно обратить внимание: направить такой документ нужно не позднее, чем за два месяца до внесения изменений. В обратном случае это будет считаться нарушением закона

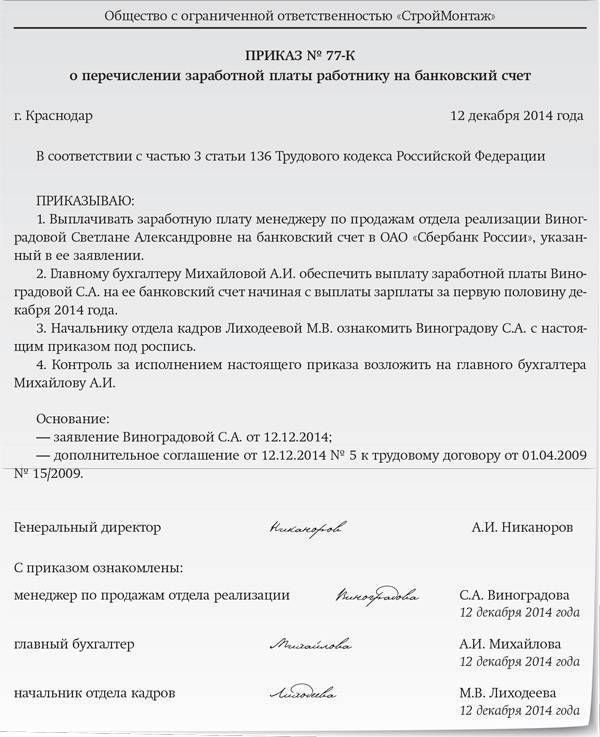

Допсоглашение к договору

Но трудовой договор нельзя изменить просто так – к нему составляют дополнительное соглашение, в котором прописывают сроки выплаты заработной платы. Соглашение должно быть подписано двумя сторонами: работником и директором организации.

Ответственность «зарплатника» за ошибки

Говоря об ответственности сотрудника, ведущего зарплатный участок, нужно отметить, что она делится на две части: внешнюю и внутреннюю.

По УК РФ и КоАП РФ за все нарушения в деятельности предприятия обычно отвечает директор. Хотя в большинстве статей, предусматривающих применение санкций, и говорится об абстрактных должностных лицах, но на практике рядовых сотрудников очень редко привлекают к административной или уголовной ответственности.

Обычно проверяющие используют специалистов компании в качестве свидетелей, чтобы доказать вину директора или главбуха.

Внутренние санкции, предусмотренные ТК РФ, также бывают двух видов:

- Дисциплинарная ответственность.

В зависимости от тяжести нарушения она делится на три «уровня»: замечание, выговор и увольнение (ст. 192 ТК РФ). Причем, если выбор между первыми двумя видами наказания остается за руководством компании, то произвольно уволить сотрудника за любой проступок закон не позволяет.

Статья 81 ТК РФ определяет общие основания для увольнения по инициативе работодателя. Одним из них является несоответствие занимаемой должности. Но для принятия решения здесь недостаточно одной (или нескольких) допущенных ошибок. Низкая квалификация работника должна быть подтверждена результатами аттестации. - Материальная ответственность.

Чаще всего ошибки при расчете зарплаты влекут за собой финансовые потери для организации: административные и налоговые штрафы, пени за просрочку обязательных платежей и т.п.

При этом остаётся спорным вопрос, причиняет ли работник ущерб работодателю, если по его вине организация была привлечена к административной ответственности.

Согласно судебной практике, наложенный на организацию штраф по вине работника не является основанием для возникновения материальной ответственности. Следовательно, привлечение работника к материальной ответственности за штраф, наложенный на организацию, в судебной практике может быть расценен как неправомерный. Сотрудник, которого принуждают к уплате штрафа, может обратиться в суд (который, скорее всего, встанет на его сторону).

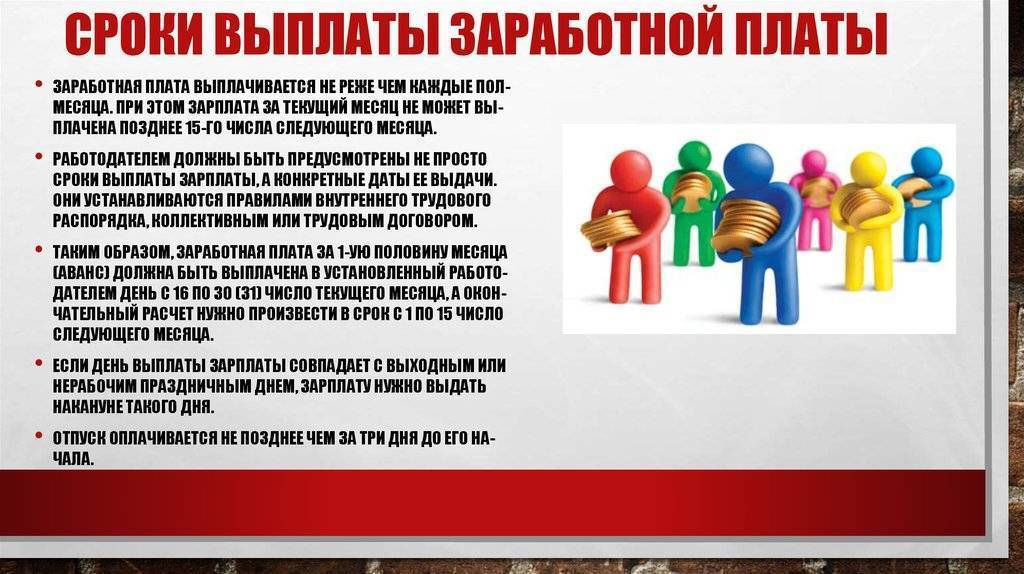

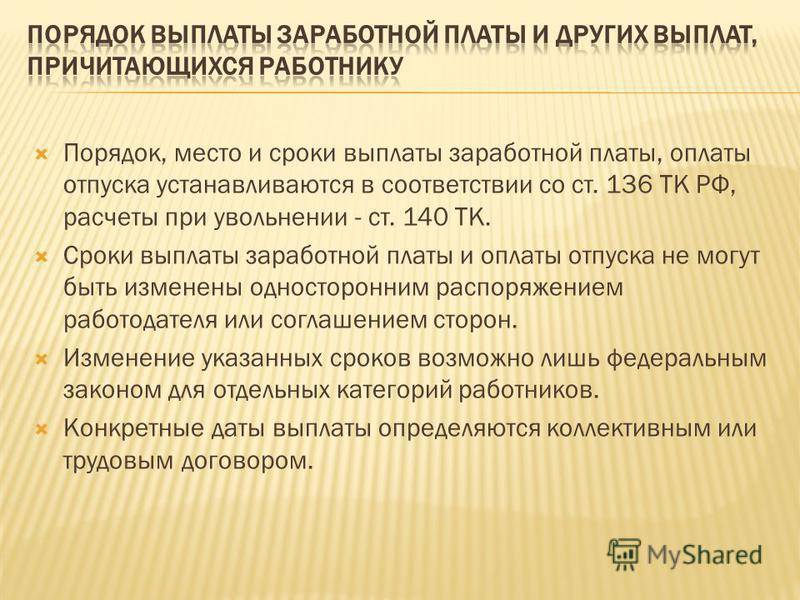

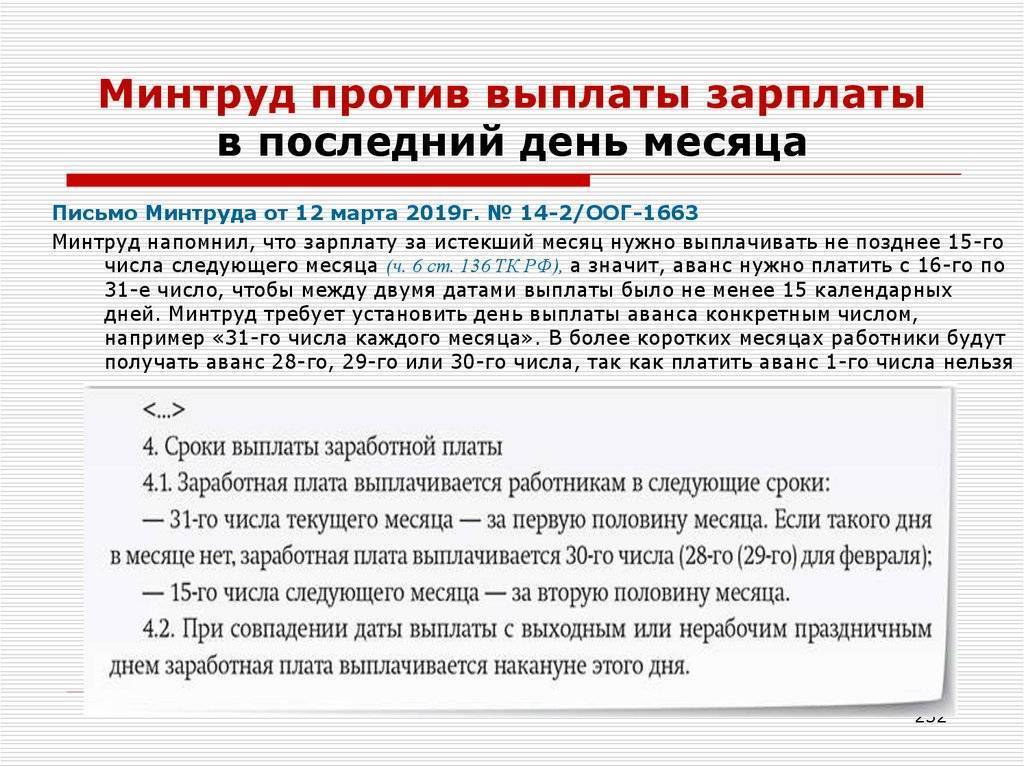

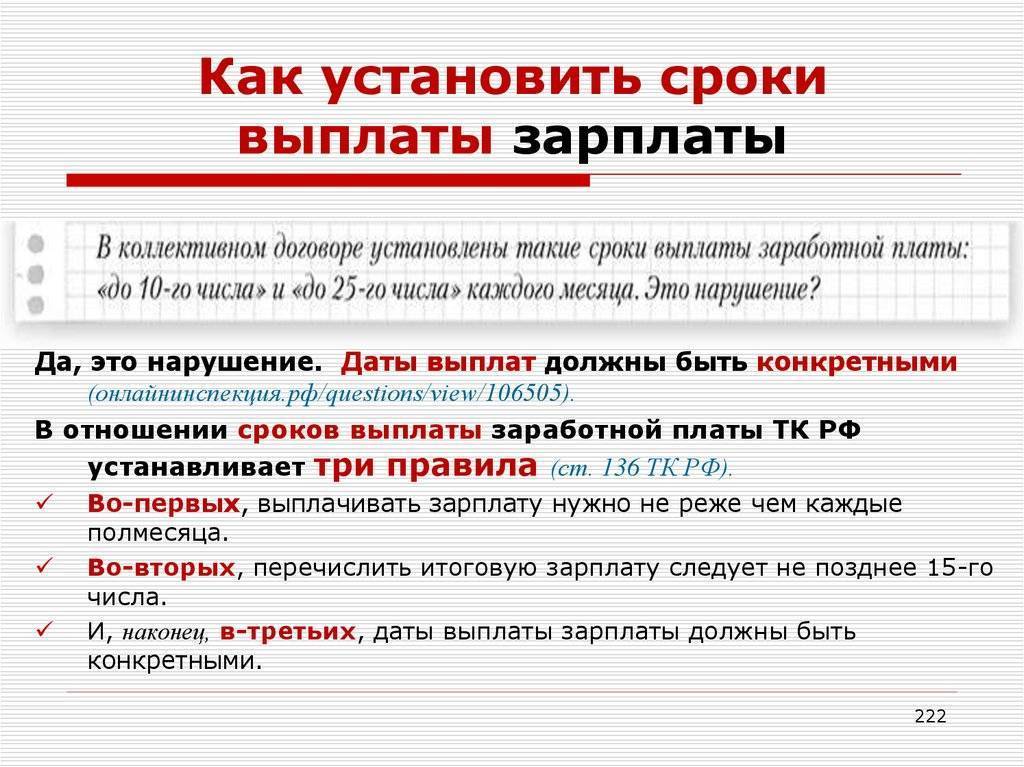

Зарплата и аванс – сроки выплаты

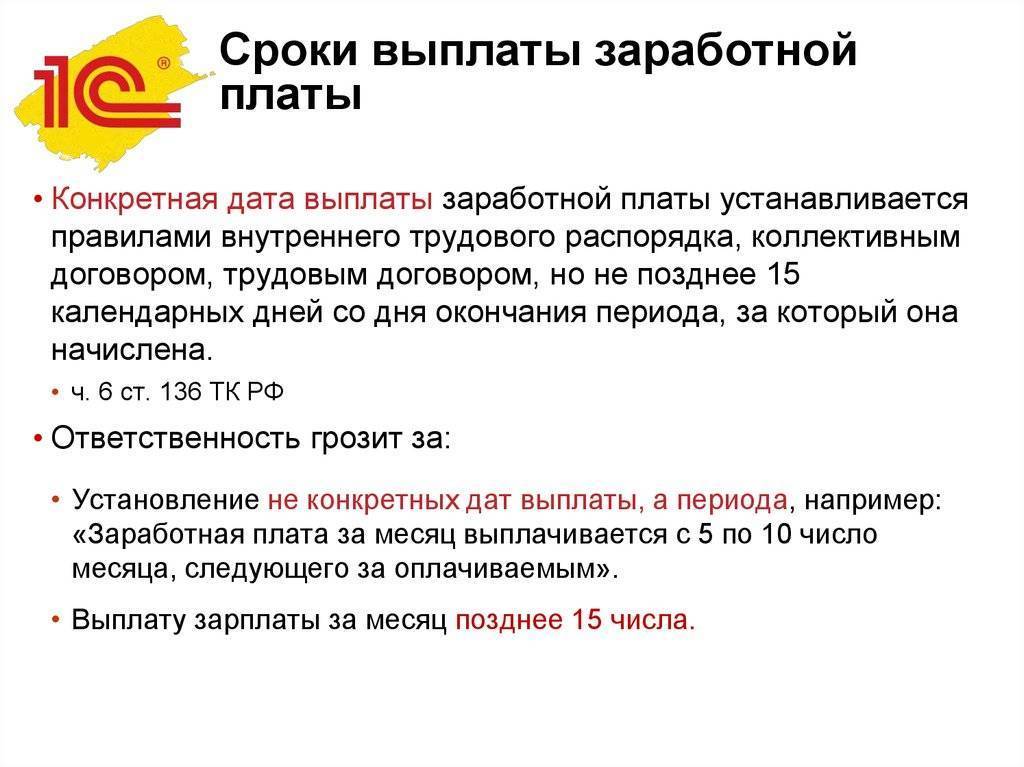

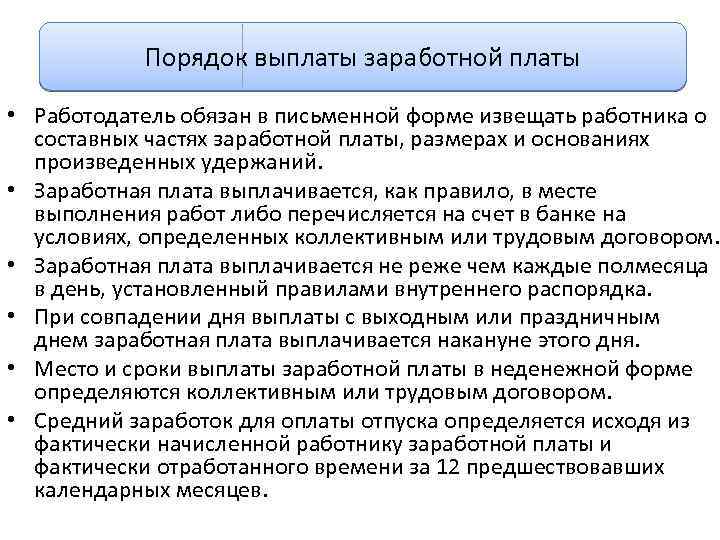

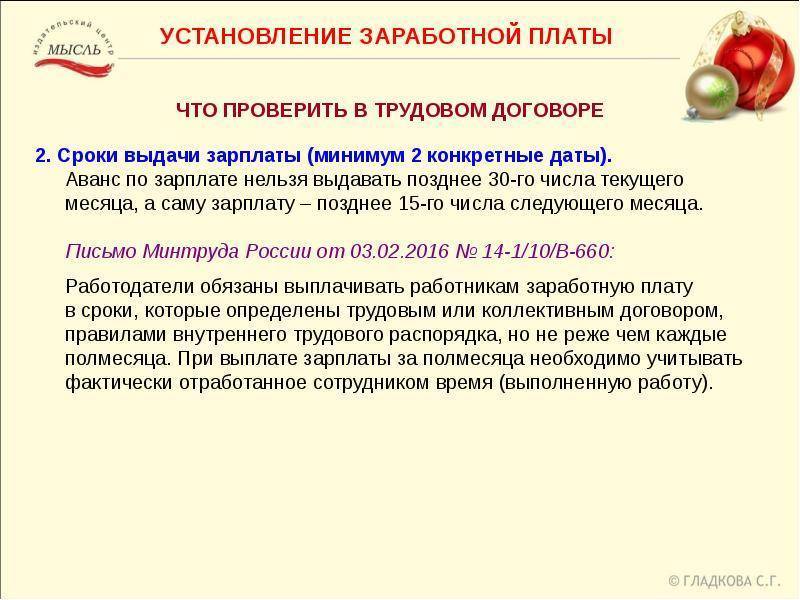

Выдача аванса и зарплаты по новым правилам должна осуществляться минимум один раз в полмесяца (стат. 136 ТК). Местом выплат является организация, где трудится работник, или расчеты производятся безналичным путем через кредитное учреждение. Точные сроки, какого числа аванс и зарплата, устанавливаются правилами в ЛНА предприятия, при этом вторая часть заработка должна быть выдана не позже 15 дн. с момента окончания периода.

С учетом рекомендаций Минздравсоцразвития в Письме № 22-2-709 от 25.02.09 г. наиболее оптимальными датами для расчета с персоналом считаются:

- 15-ое число ежемесячно – для выплат по авансам.

- 1-ое число ежемесячно – для выплат зарплаты.

Допускается отступление на 1-2 дня. Не следует устанавливать более поздние даты, так как с одной стороны не будут соблюдаться требования по начислению аванса за фактически выработанные дни, а с другой может нарушаться норма стат. 136 ТК о 15-дневном периоде окончательного расчета с персоналом. Когда платят аванс и зарплату – это утверждает работодатель, но прямым несоблюдением законодательных норм считаются:

- Отсутствие авансовых выплат.

- Выдача зарплаты позже 15 дней (календарных) с завершения расчетного месяца.

- Начисление аванса в минимальной сумме – при расчете следует утвердить выбранный метод (фиксированный или в %) в ЛНА предприятия.

А может ли аванс быть больше зарплаты? В некоторых компаниях устанавливают процент начисления авансовых выплат больше, чем окончательный заработок, но это неправомерно. Ведь, с фиксированным процентом или нет, при начислении сумм необходимо учитывать фактически отработанное время. То есть, аванс – 40 процентов от зарплаты нарушением не признается, равно как и 50 процентов. А начисление аванса за первую половину месяца в 60 процентов уже неправомерно. Если же работодатель все-таки утвердил порядок начисления и выплаты аванса в проценте более 50, остаток суммы должен быть, соответственно, меньше. К примеру, аванс платится из расчета в 60 %, зарплата – 40 %. Или аванс установлен в 70 %, зарплата – 30 % и т.д.

Сроки выплаты аванса и зарплаты – 2017

Как по-новому считать зарплату и аванс в 2020 г.? В последнее время никаких поправок в сроки выплат зарплаты и/или аванса не вносилось. Уточнением в 2020 г. стала поправка в стат. 136 ТК о 15-дневном периоде выдачи окончательного расчета. Ранее трудовое законодательство просто определяло обязанность работодателей рассчитываться с персоналом минимум дважды в месяц и не реже, чем по каждой половине месяца.

Введенные уточнения улучшили права работников, так как четко обозначили крайний срок расчетов по зарплате. К примеру, при выдаче заработка за сентябрь работодатель обязан выплатить причитающиеся суммы до 15 октября включительно. А поскольку 15.10 – это воскресенье, расчеты необходимо произвести 13 октября, то есть накануне. Мы разобрались, аванс – сколько процентов от зарплаты в 2017 году. Далее рассмотрим, как посчитать аванс от зарплаты – пример начислений ниже.

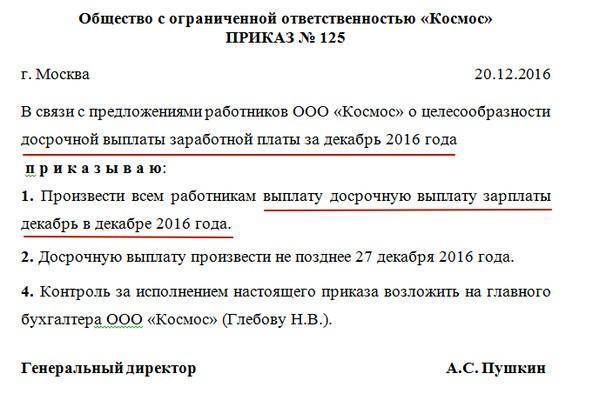

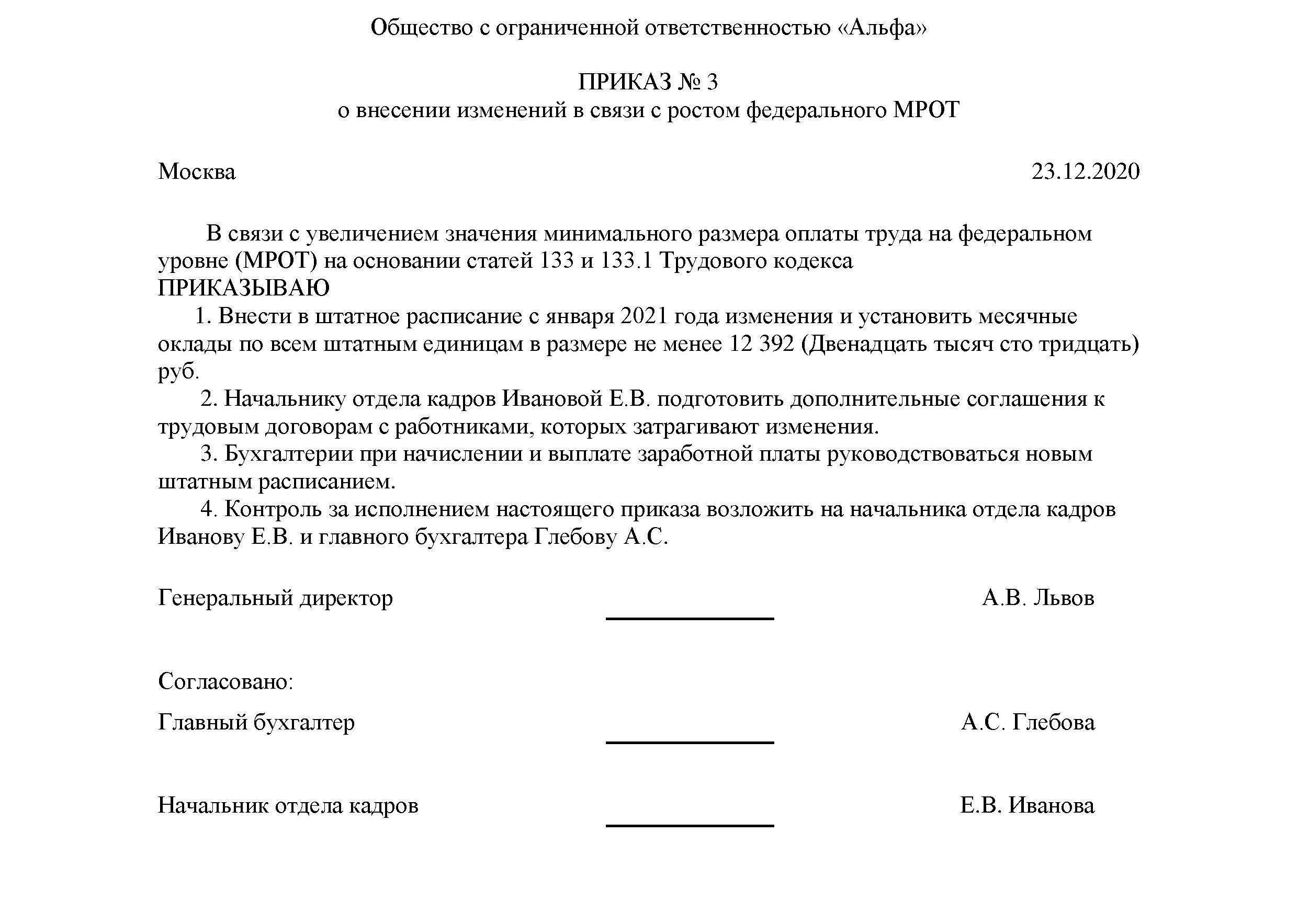

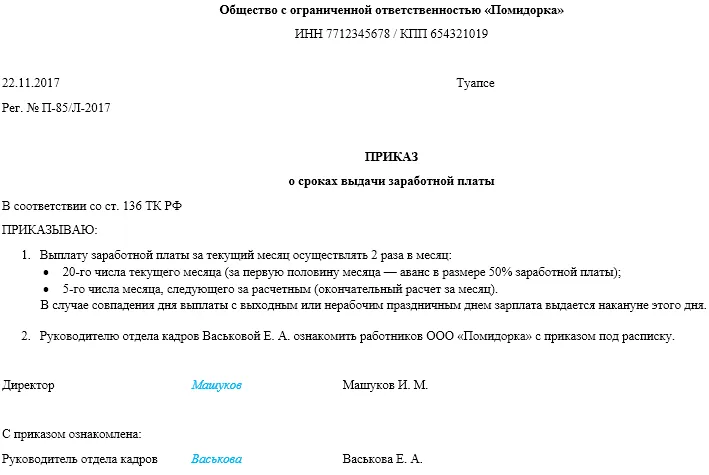

Как правильно оформить приказ

Как к информационной части документа, так и к его оформлению закон не предъявляет никаких особых требований, поэтому допустимо написание приказа как на простом чистом листе А4 или А5 формата, так и на фирменном бланке компании, в печатном или рукописном виде. Единственное, что надо соблюдать неукоснительно: наличие подлинной подписи руководителя организации или лица, уполномоченного на визирование таких бумаг.

Кроме этого, приказ обычно подписывают сотрудники, ответственные за его выполнение и те, кого он касается напрямую.

Подписи последних свидетельствуют о том, что они ознакомлены с распоряжением.

Проштамповывать приказ печатью строгой необходимости сейчас нет: различного рода клише и штемпели могут использоваться только тогда, когда эта норма установлена во внутренних документах фирмы.

В общем порядке печати и штампы к применению уже не обязательны (в т.ч. и юридическими лицами).

Обычно приказ пишется в одном оригинальном экземпляре, но при необходимости могут быть сделаны и его дополнительные копии (например, для предъявления в отдел кадров и бухгалтерию).

Общие требования к бухгалтеру-расчетчику

Если для ведения всех остальных разделов учета обычно достаточно собственно бухгалтерских знаний, то бухгалтер-зарплатник должен быть еще специалистом по налогам и отчасти даже юристом.

С налогами все понятно: те, кто считают зарплату, обычно начисляют и сопутствующие обязательные платежи, а также заполняют отчетность по ним.

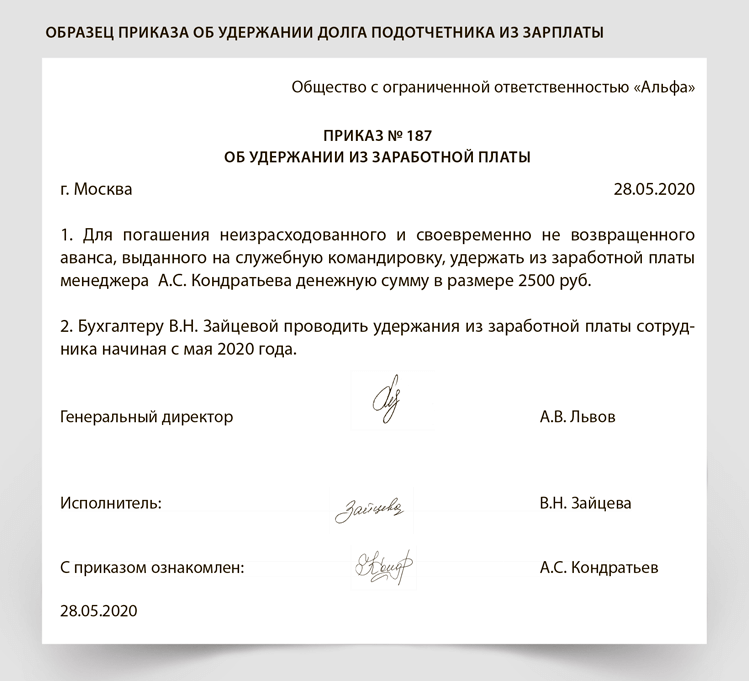

Если же говорить о юридических знаниях, то речь здесь идет не только о Трудовом Кодексе. Ведь кроме собственно начисления зарплаты и налогов расчетчикам часто приходится иметь дело с различными видами удержаний: алименты, штрафные санкции и т.п. Чтобы верно отразить эти суммы в учете, нужно хорошо разбираться в нормативных актах, которые регулируют их взыскание.

Таким образом, специалист по зарплате должен уметь эффективно работать на пересечении бухгалтерского, налогового и трудового законодательства.

Какая ответственность предусмотрена, если работодатель не платит зарплату

Нормативными актами подчеркивается, что задержка, равно как и невыплата заработной платы недопустимы и они признаются наказуемыми деяниями. Условно можно выделить следующие виды наказаний, применяемых к нерадивым работодателям:

- Финансовое – заключается в начислении в пользу сотрудника пени с суммы задолженности за каждые сутки просрочки;

- Административное – заключается в применении штрафов, а также возможности приостановления деятельности компании или дисквалификации ее должностных лиц;

- Уголовное – влечет широкий спектр последствий от значительного штрафа до лишения свободы.

Уголовные меры ответственности применяются на практике крайне редко, ввиду сложности доказывания умышленного характера нарушений со стороны работодателя.

Какие финансовые последствия ждут работодателя

В ст. 236 ТК РФ установлена обязанность работодателя в случае задержки заработной платы заплатить сотрудникам пени. Ее размер составляет 1/150 от ставки рефинансирования ЦБ РФ за каждый день просрочки. Расчет следует производить, начиная со следующего за установленной датой выплаты дня. Если перевести сказанное выше на язык формул, то получим выражение:

Сумма пени= сумма задолженности × ставка ЦБ × 1/150 × количество дней просрочки.

Наниматель вправе предусмотреть в локальных актах иной размер пени, однако он не должен быть ниже установленного в ТК РФ.

Пример. Заработная плата – 25 000 руб., ставка ЦБ – 8,5%, период просрочки составил 10 дней. Тогда полагающаяся пеня составит: 25000 × 8,5% × 1/150 × 10 = 141,67 руб.

Работодатель должен сам начислить указанную компенсацию, в случае если допустил нарушение. При проведении проверки это будет служить смягчающим обстоятельством при применении к нему иных видов наказаний.

Какое административное наказание установлено, если не платят зарплату

Помимо дополнительных процентных расходов, связанных с погашением долга по зарплате компании могут быть подвергнуты административному штрафу по ч. 6 ст. 5.27 КоАП. Если проверяющими выявлена задержка заработной платы, они имеют право взыскать следующие суммы с работодателя:

- Для ответственных за невыплату сотрудников компании от 10 до 20 тыс. руб.;

- Для ИП от 1 до 5 тыс. руб.;

- Юридическим лицам придется уплатить от 30 до 50 тыс. руб.

Может показаться, что сумма штрафа не очень ощутима. Однако такое мягкое наказание применяется только при первом обнаружении нарушения. Если повторно выяснится факт того, что работникам не выплачивают заработную плату, нанимателю грозят уже гораздо более суровые меры. За аналогичное нарушение совершенное второй раз штрафы составят:

- Для ответственных сотрудников от 20 до 30 тыс. руб. или они могут быть подвергнуты дисквалификации на срок от 1 до 3 лет;

- Для ИП штраф составит минимум 10 тыс. руб., а максимум 30 тыс. руб.;

- Юрлица будут наказаны на сумму от 50 до 100 тыс. руб.

Если нарушение выявлено у юридического лица, при этом достоверно установлены лица допустившие преступление, штраф может быть наложен и на организацию и на руководящего сотрудника одновременно.

Указанные суммы налагают только решением государственной инспекции труда или судом.

Как применяется уголовная ответственность за задержку зарплаты

В законодательстве разграничена частичная и полная невыплата заработной платы, от того, какое правонарушение совершено зависит размер наказания. Если есть частичный долг по зарплате не погашенный свыше 3 месяцев, то работодателю грозит:

- Штраф в сумме до 120 тыс. руб. или годового заработка виновного.;

- Лишение права занимать руководящие должности или регистрироваться в качестве ИП на срок до 1 года;

- Исправительные работы на срок до 2 лет;

- Лишение свободы на год.

При этом суд сам выбирает одно из указанных выше наказаний в зависимости от тяжести преступления.

Ответственность может понести не только руководитель головной компании, но и директор допофиса или филиала, допустивший злоупотребление.

Когда сотрудникам не выплачивают заработную плату в полном объеме более 2 месяцев подряд, работодатель понесет одно из следующих наказаний:

- Штраф в сумме от 100 до 500 тыс. руб. или суммы заработка виновного за временной промежуток до 3 лет;

- Принудительный труд в течение 3 лет, в дополнение может быть применен запрет работать в должности директоров или заниматься предпринимательством;

- Тюремный срок на период до 3 лет, в дополнение может быть применен запрет работать в должности директоров или заниматься предпринимательством.

Если невыплата зарплаты повлекла тяжкие последствия, то срок заключения может составить от 2 до 5 лет.

Пошаговая инструкция – как привнести изменения?

Бухгалтерам стоит обратить внимание, что между авансом и зарплатой надлежит быть не больше двух недель. Потому если компания выплачивает своего сотруднику аванс 20-го числа, то остаток необходимо выплатить не позднее 5 числа следующего месяца

Если аванс выдается 25-го числа, то и основная зарплата выплачивается не запоздалее 10-го числа.

За счет этого заработная плата сотруднику будет выступать согласно статье 136 Трудового кодекса РФ. При нарушении этого интервала и при выявлении такой проблемы, на организацию может быть наложен штраф в размере 50 тысяч рублей.

К слову, ТК РФ позволяет работодателям ранее проводить выплаты, поскольку это не нарушает трудовое законодательство. Подавайте подробно рассмотрим, что и как нужно делать, чтобы соблюдать новоиспеченные корректировки в законе.

Проверка локальных актов

Большинство работодателей документируют информацию о сроках выплаты заработной платы в нормативных и локальных актах организации, к образцу, это могут быть Правила внутреннего распорядка или Положение об оплате труда.

Истина, Закон никак не регламентирует данные действия, но если в ваших нормативных актах была престарелая информация, их обязательно стоит отредактировать. Причем руководители компаний должны непременно ознакомить своих сотрудников с внесенными изменениями под роспись.

Проверка трудовых соглашений

Если в трудовых договорах уже записано, что срок выплаты заработной платы – 15 число вытекающего месяца, то никакие изменения вносить не нужно. Однако если в документах содержится иная информация или установлены сроки выплат, например, с 10 по 15 число, необходимо обязательно внести изменения в ТД, поскольку с 3 октября законодательство установило точные даты.

Направление уведомления работникам

Для внесения изменений в документы необходимо сначала уведомить об этом сотрудников, отправив письменное уведомление.

В нем указывается вина изменения условий, при этом важно обратить внимание: устремить такой документ нужно не позднее, чем за два месяца до внесения изменений. В возвратном случае это будет считаться нарушением закона

Допсоглашение к соглашению

Но трудовой договор нельзя изменить просто так – к нему составляют добавочное соглашение, в котором прописывают сроки выплаты заработной платы. Договоренность должно быть подписано двумя сторонами: работником и директором организации.

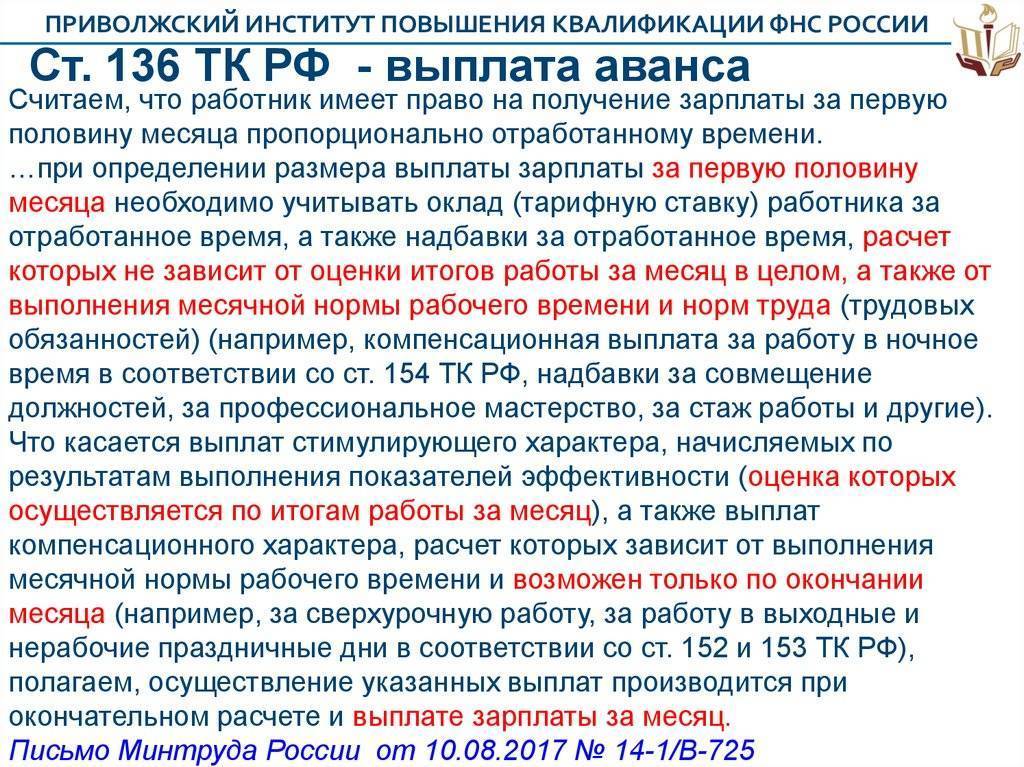

НДФЛ с аванса

Заработная плата, выплачиваемая работникам учреждения, является объектом обложения НДФЛ (ст. 210 НК РФ). Поскольку аванс представляет собой составную часть заработной платы, бухгалтеры учреждений периодически задаются вопросом, нужно ли исчислять и уплачивать НДФЛ с суммы аванса.

Для ответа обратимся к положениям гл. 23 НК РФ и последним разъяснениям ФНС.

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На эту же дату налоговый агент исчисляет НДФЛ с указанного дохода (п. 3 ст. 226 НК РФ).

При этом удержать исчисленный налог с доходов в виде оплаты труда налоговый агент обязан при их фактической выплате, а перечислить – не позднее следующего дня (п. 4, 6 ст. 226 НК РФ).

В соответствии со ст. 136 ТК РФ аванс является частью заработной платы, начисленной за первую половину месяца. С учетом этого, а также исходя из положений п. 3 ст. 223 НК РФ до истечения месяца заработная плата не может считаться полученной. Соответственно, до окончания месяца не может быть исчислен и удержан НДФЛ.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата. Отдельно с суммы аванса налог не исчисляется и не удерживается. Такой вывод сделан в письмах ФНС РФ от 24.03.2016 № БС-4-11/4999, от 29.04.2016 № БС-4-11/7893. Суды также отмечают, что выплата аванса (то есть зарплаты за первую половину месяца) не приводит к обязанности исчислить и перечислить НДФЛ в бюджет (постановления Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009, АС СКО от 05.04.2016 № Ф08-1547/2016 по делу № А32-5456/2015, АС УО от 20.11.2015 № Ф09-8173/15 по делу № А07-27682/2014).

Однако указанный вывод применим в том случае, когда аванс выплачивается в течение месяца.

Если же выплата аванса приходится на последний день месяца (например, за июнь аванс выплачивается 30 июня, а окончательный расчет по зарплате производится 15 июля), то, по мнению ВС РФ, налоговый агент должен удержать НДФЛ, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (Определение от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015).

* * *

Аванс является заработной платой за первую половину месяца. Его выплата обязательна, даже если работник согласен получать зарплату один раз в месяц. Размер аванса определяется исходя из отработанного сотрудником времени за первую половину месяца. При установлении срока выплаты аванса необходимо учитывать новшества ст. 136 НК РФ, вступающие в силу 3 октября 2016 года.

Срок и иные условия выплаты аванса, закрепленные в локальных актах учреждения, не должны противоречить нормам трудового законодательства РФ. В противном случае такие акты будут признаны недействительными, а руководителям учреждений и прочим должностным лицам, допустившим правонарушение, грозит административный штраф.

Выплату аванса по заработной плате, по мнению автора, необходимо отражать в бухгалтерском (бюджетном) учете с применением вновь введенного счета 0 206 11 000.

С сумм выплаченных авансов НДФЛ не исчисляется и не уплачивается. Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата.

С учетом изменений, внесенных Федеральным законом от 03.07.2016 № 272-ФЗ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по его применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Вывод

За «зарплатные» нарушения к должностным лицам могут быть применены административные или уголовные санкции.

Обычно к ответственности привлекается руководитель. Главбух и, тем более, рядовые исполнители, как правило, фигурируют в качестве свидетелей.

К юридическому лицу также могут быть применены санкции в соответствии с КоАП РФ и НК РФ. Указанные штрафы организация может взыскать с виновных лиц (в том числе и с бухгалтера) в рамках трудовых правоотношений.

Специалисты нашей компании знают, как оградить вас от перечисленных выше проблем. На личной встрече мы готовы рассказать подробнее об аутсорсинге расчета зарплаты.