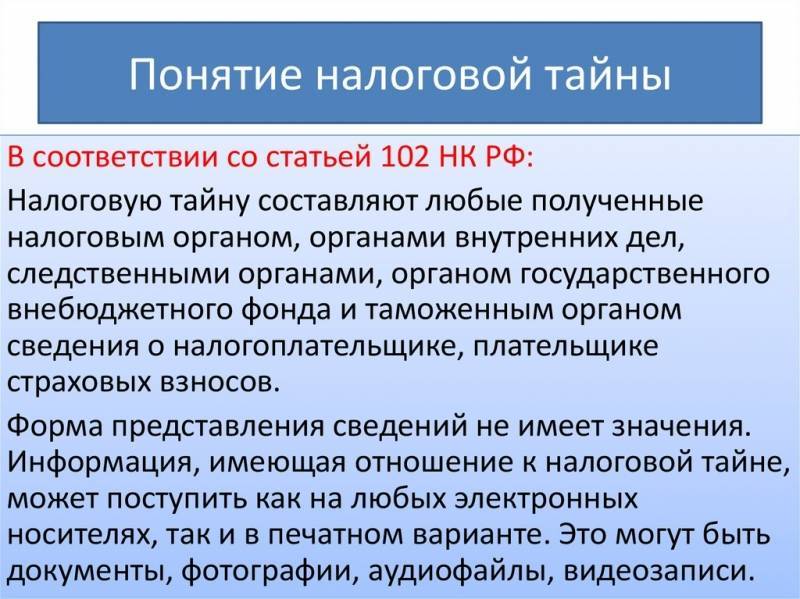

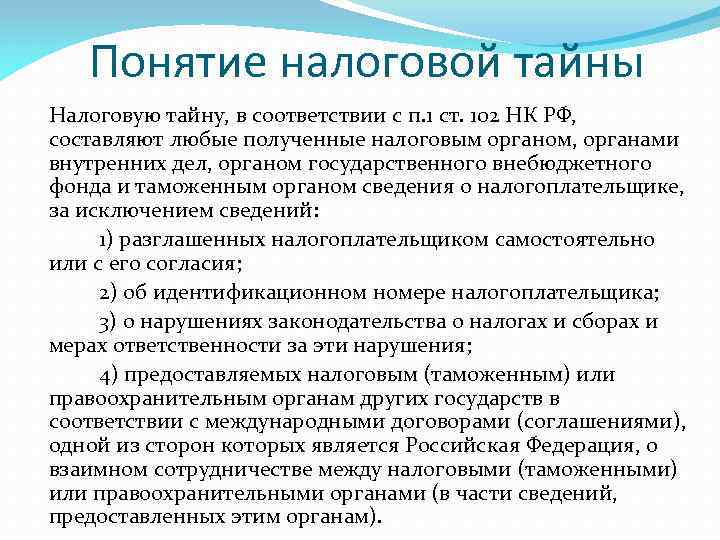

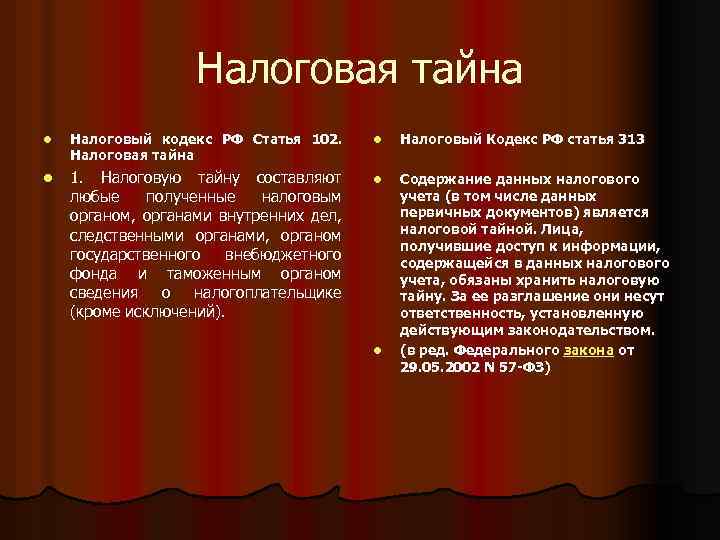

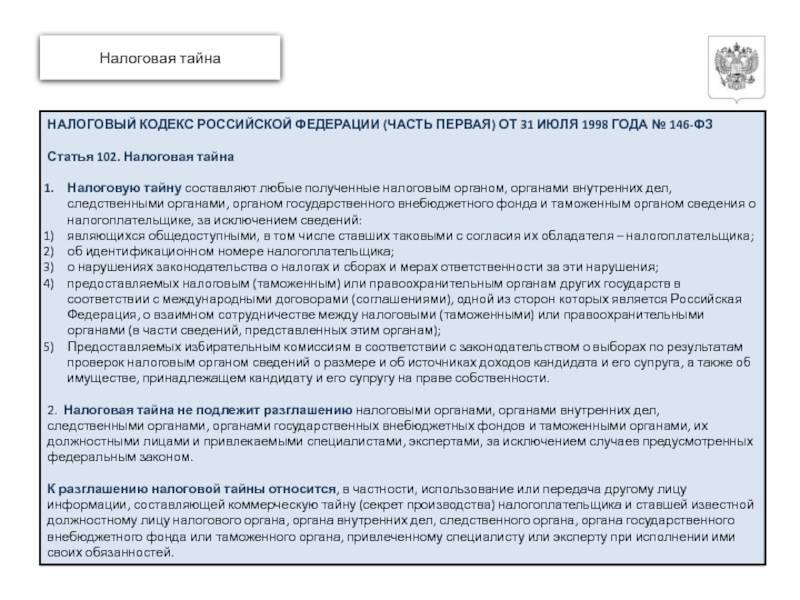

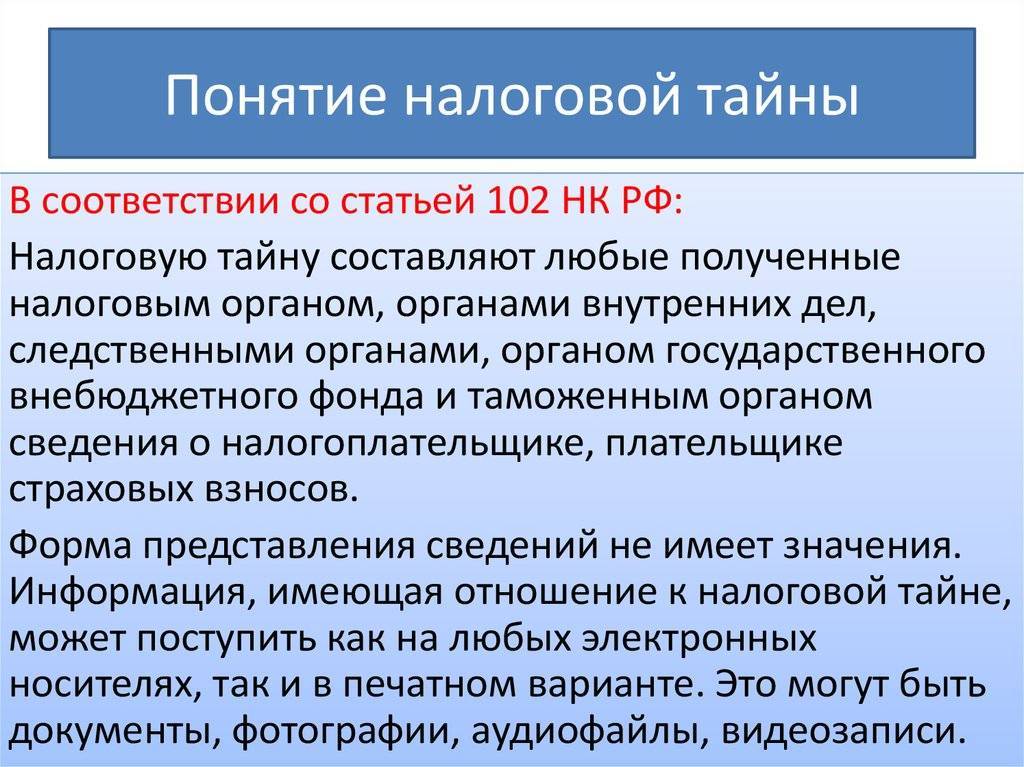

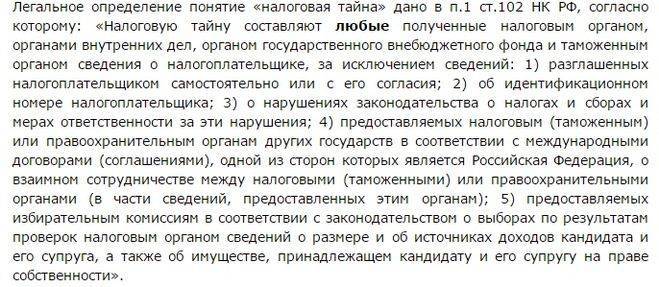

Статья 102. Налоговая тайна

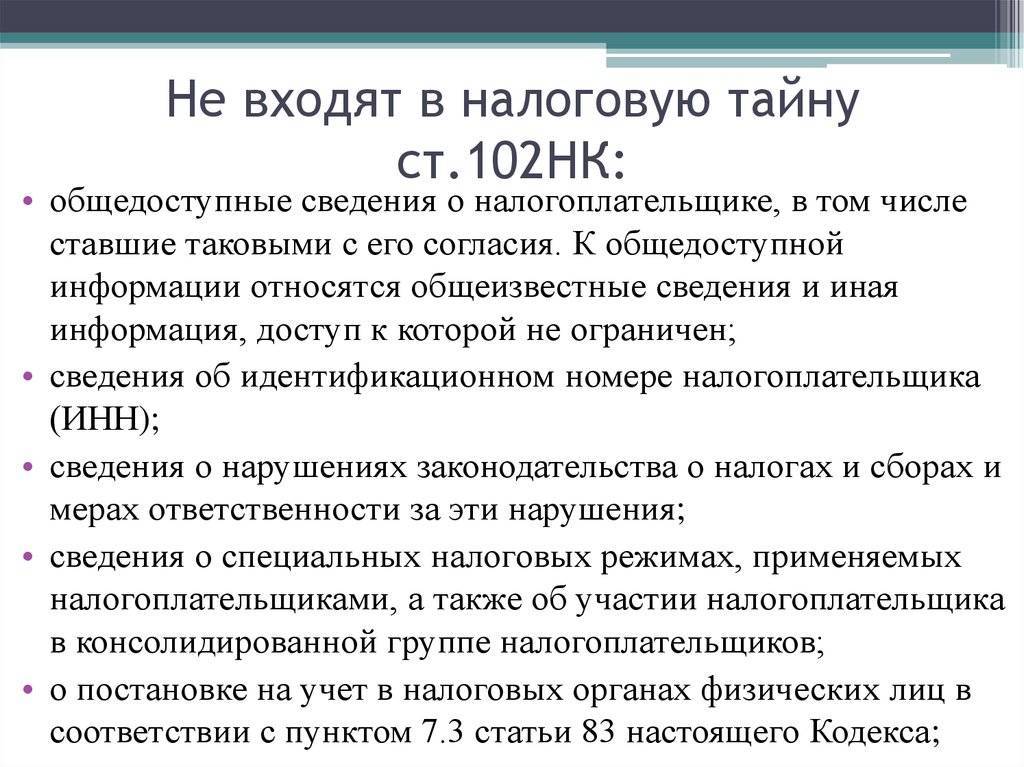

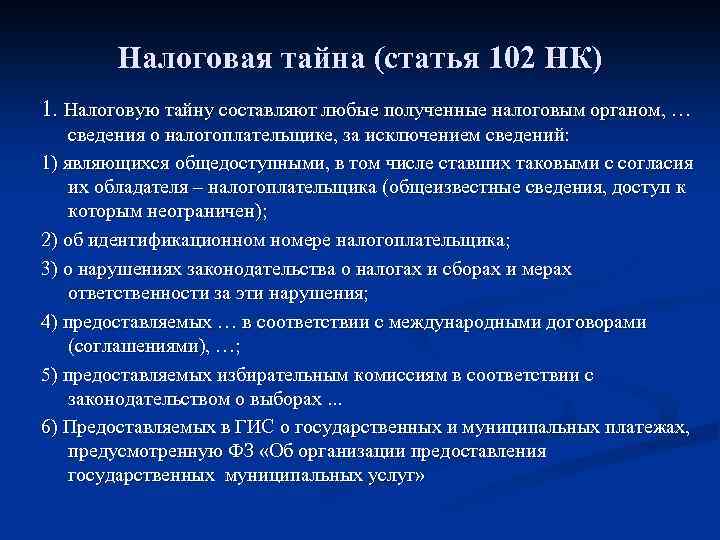

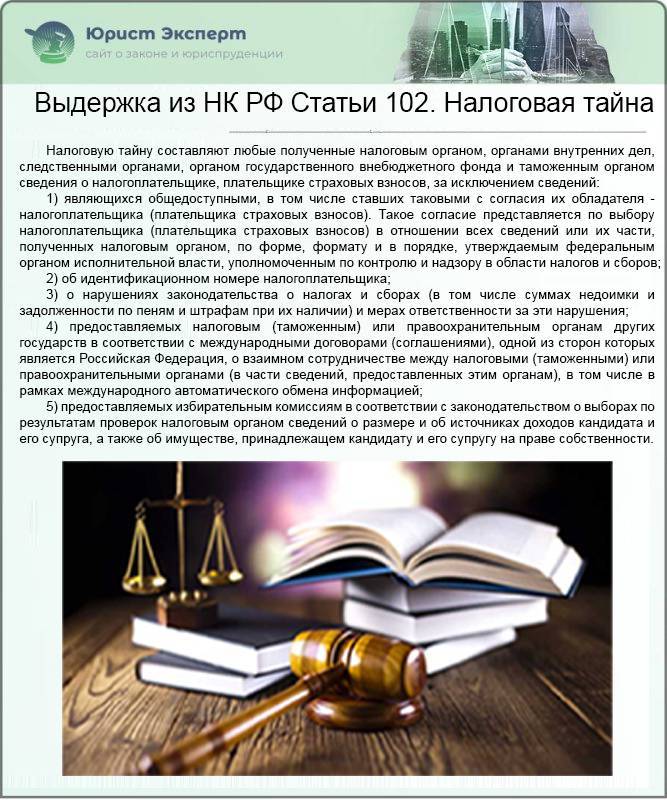

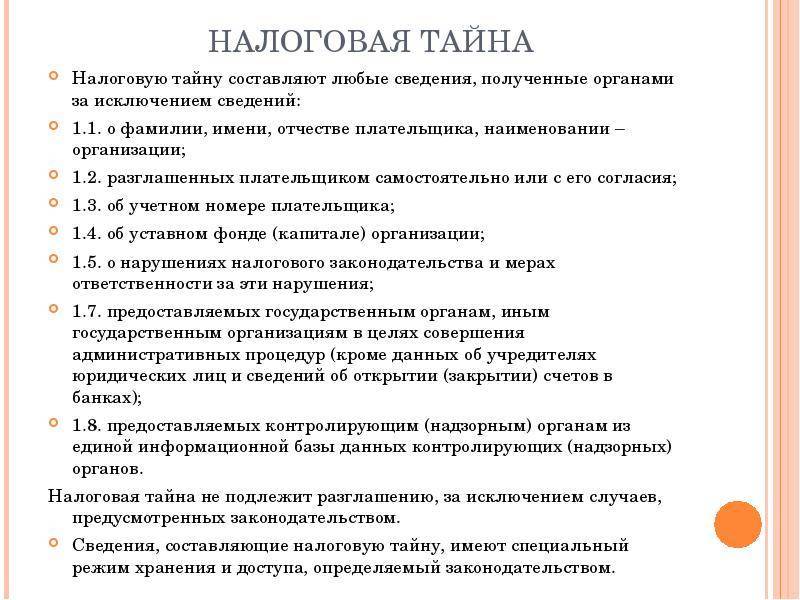

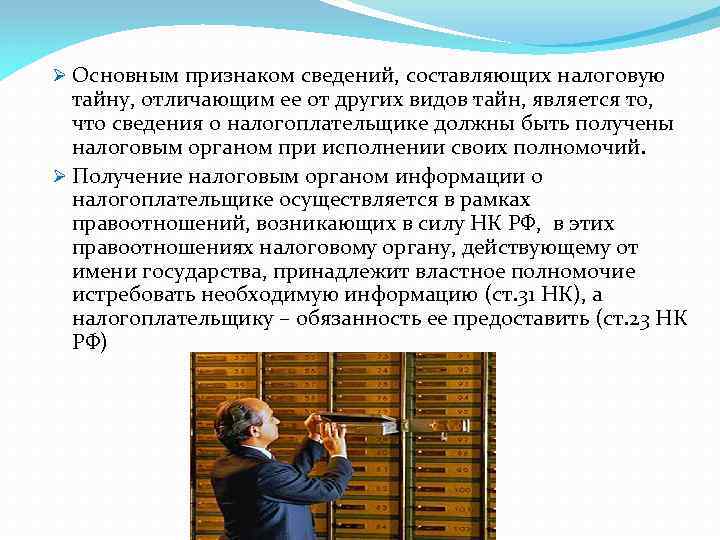

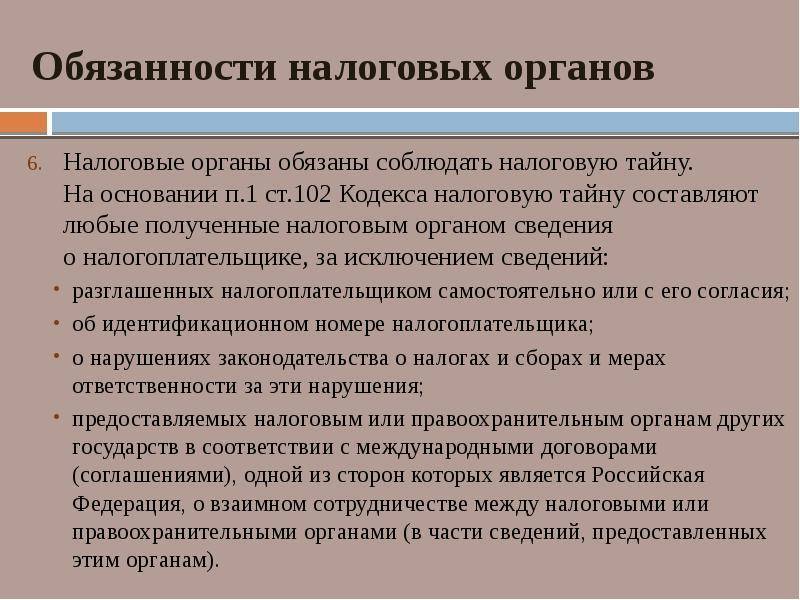

1. Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений:

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 02.01.2000 N 13-ФЗ, от 30.06.2003 N 86-ФЗ, от 28.12.2010 N 404-ФЗ)

1) разглашенных налогоплательщиком самостоятельно или с его согласия;

2) об идентификационном номере налогоплательщика;

3) исключен. – Федеральный закон от 09.07.1999 N 154-ФЗ;

3) о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам);

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

5) предоставляемых избирательным комиссиям в соответствии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности.

(пп. 5 введен Федеральным законом от 26.04.2007 N 64-ФЗ)

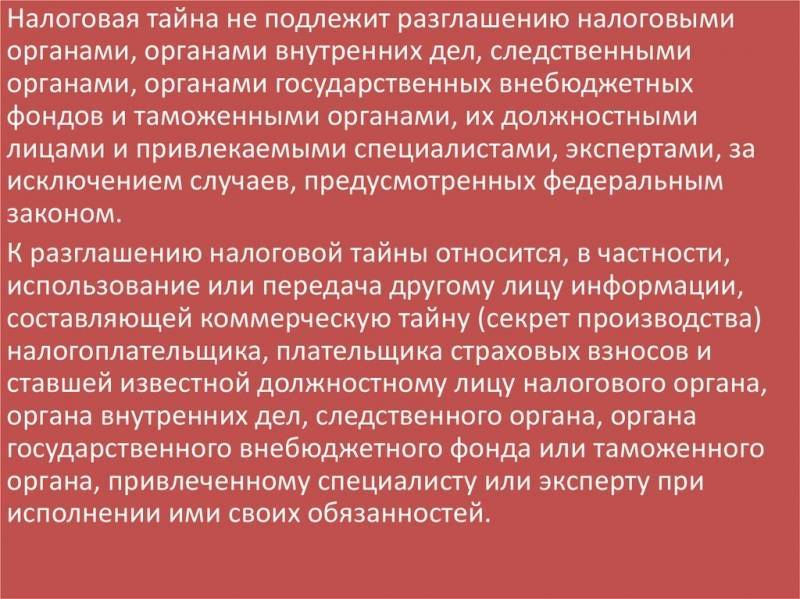

2. Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 02.01.2000 N 13-ФЗ, от 30.06.2003 N 86-ФЗ, от 28.12.2010 N 404-ФЗ)

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу производственной или коммерческой тайны налогоплательщика, ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

(в ред. Федеральных законов от 30.06.2003 N 86-ФЗ, от 28.12.2010 N 404-ФЗ)

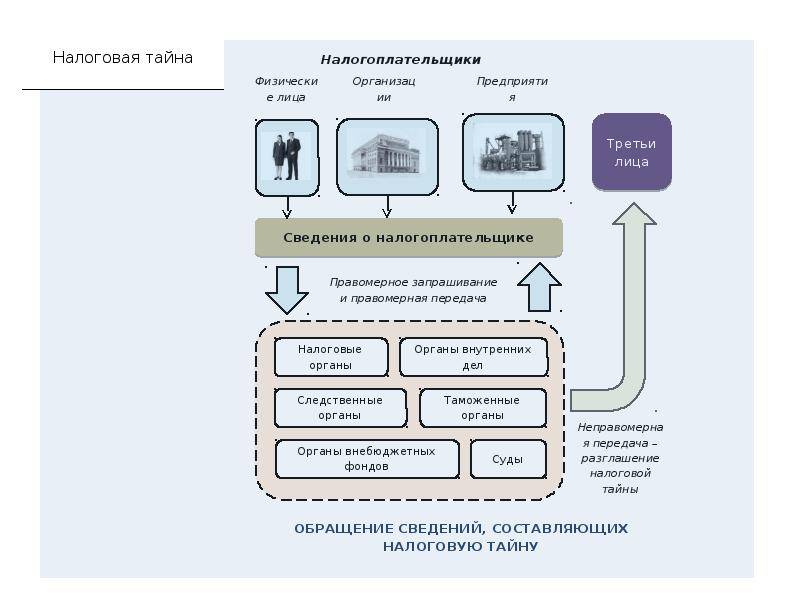

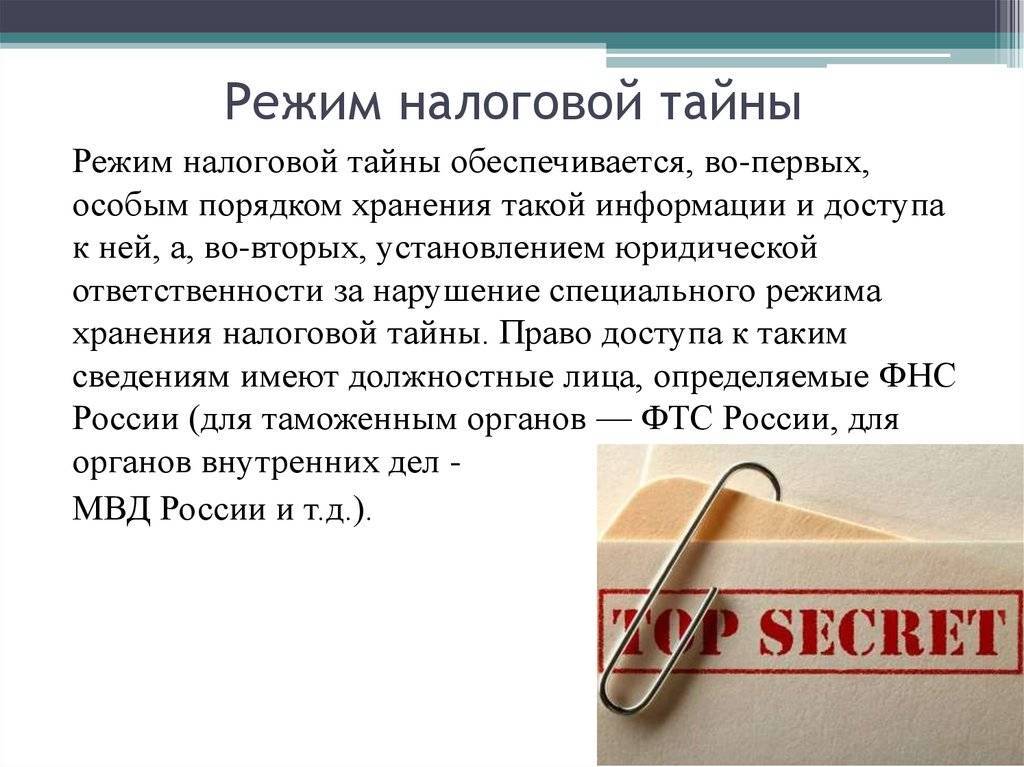

3. Поступившие в налоговые органы, органы внутренних дел, следственные органы, органы государственных внебюджетных фондов или таможенные органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 02.01.2000 N 13-ФЗ, от 30.06.2003 N 86-ФЗ, от 28.12.2010 N 404-ФЗ)

Доступ к сведениям, составляющим налоговую тайну, имеют должностные лица, определяемые соответственно федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, федеральным органом исполнительной власти, уполномоченным в области внутренних дел, федеральным государственным органом, осуществляющим полномочия в сфере уголовного судопроизводства, федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

(в ред. Федеральных законов от 29.06.2004 N 58-ФЗ, от 26.06.2008 N 103-ФЗ, от 28.12.2010 N 404-ФЗ)

4. Утрата документов, содержащих составляющие налоговую тайну сведения, либо разглашение таких сведений влечет ответственность, предусмотренную федеральными законами.

Порядок получения доступа

Раскрытие налоговой тайны по требованию имеющего на это право органа или уполномоченного им представителя производится при соблюдении нескольких условий. Во-первых, необходимый запрос должен быть подан на бланке той организации, которая его делает. Такое заявление должно быть зарегистрировано как официальный документ. Текст запроса заверяется печатью и подписью руководителя организации, обратившейся за секретными сведениями. Запрос не будет считаться действительным, если в его тексте не будет произведена ссылка на нормативный акт, делающий возможным испрашивание секретной информации.

Очень важно для получения доступа к налоговой тайне подробно обосновать цели, преследуемые организацией, запрашивающей сведения о налогоплательщике. Возможность получения необходимой информации значительно увеличится, если привести реквизиты официальных документов (судебных постановлений, приговоров по уголовным делам), на основании которых осуществляется требование предоставления доступа

Налоговая конфиденциальность

Под налоговой конфиденциальностью понимается обстоятельство, по которому представители налоговых органов не имеют права предоставлять сведения о финансовом состоянии или статусе плательщика сторонним лицам за исключением случая распоряжения суда. Понятие «налоговая конфиденциальность» тесно связано с другим – «налоговая тайна».

Конфиденциальность плательщика охраняется Налоговым кодексом (ст. 102), начиная с 1999 года

Важное условие: конфиденциальность не зависит от статуса плательщика – в равной степени защищаются сведения как о физических лицах, так и об индивидуальных предпринимателях и предприятиях

Кому выгодна налоговая конфиденциальность?

Режим конфиденциальности на руку плательщикам. Во время проверок физические лица предоставляют сведения о собственном уровне дохода и материальном положении – такая информация не может быть распространена. Для предприятий налоговая конфиденциальность еще важнее – разглашение сведений способно лишить их конкурентных преимуществ в борьбе за долю рынка.

В то же время конфиденциальность является проблемой для тех физических лиц, которые собираются вступить в отношения с организацией, так как лишает их возможности собрать информацию для глубокого анализа. Особенно это актуально для финансовых организаций – паевых фондов и банков.

Что считается налоговой тайной?

Налоговый кодекс не говорит прямо, какая информация является секретной, а какая – нет, однако, конкретные сведения можно найти в других нормативных документах. Скажем, письмо Минфина №03-02-08/41 позволяет считать конфиденциальными следующие данные:

Содержание первичной бухгалтерской документации фирмы.

Сведения о декларируемых доходах и расходах.

Сведения об имущественном положении.

Информация о начисленных акционерам дивидендах.

Производственные ноу-хау.

Какие данные не конфиденциальны?

Согласно другой точке зрения, конфиденциальными считаются все данные, получаемые налоговыми органами, которые не относятся к перечню не защищаемых налоговой тайной сведений. Такие сведения статья 102 НК перечисляет – к ним относятся:

Общедоступная информация. Это сведения, перечисленные в ФЗ №152 «О персональных данных». К общедоступным сведениям для физических лиц относятся ФИО, номер телефона, профессия, для юридических – полное наименование, адрес, ФИО руководителя. Также общедоступной считается информация, на распространение которой плательщик сам дал согласие – например, банковские реквизиты.

ИНН. Налоговый номер можно узнать, если на руках паспортные данные плательщика или полное название фирмы.

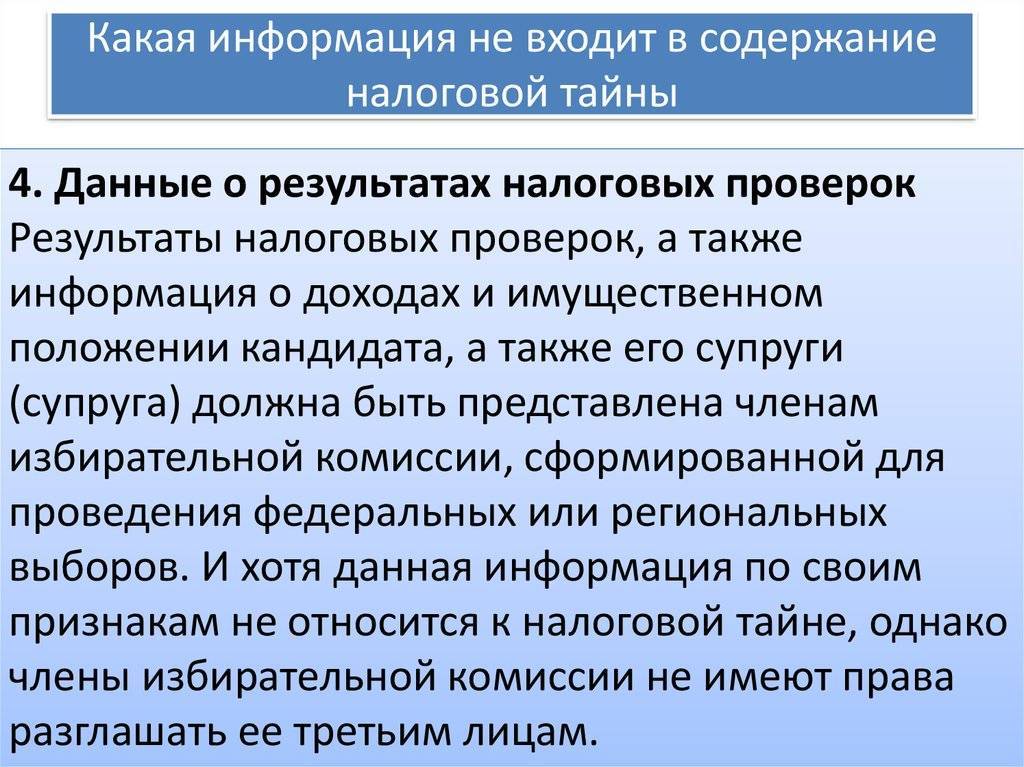

Результат налоговой проверки. Эта информация не является тайной, только если проверялся кандидат в выборный орган федерального или муниципального уровня, а запрашивают информацию члены избирательной комиссии.

Режим налогообложения. Таким режимом может быть не только ЕНВД или УСН, но и, например, единый сельский налог, актуальный только для производителей сельскохозяйственной продукции.

Данные для иностранных органов. Между государствами может быть заключено соглашение, согласно которому одно из них предоставляет определенный вид налоговых сведений другому. Такое соглашение сильнее внутренних документов.

Ответственность за нарушение конфиденциальности

Та же статья 102 НК предусматривает два режима нарушения конфиденциальности данных:

Намеренное разглашение должностным лицом.

Утрата документа по халатности.

От режима зависит характер наказания. Для того чтобы наказание наступило, должны быть соблюдены три следующих условия:

Плательщику нанесен прямой ущерб.

Имело место противоправное поведение ответственного работника налоговых органов (например, работник не принял обязательных мер по сокрытию сведений).

Существует причинно-следственная связь между действиями сотрудника и ущербом, нанесенным плательщику.

Ответственность, наступающая за нарушение конфиденциальности, может быть одного из трех видов:

Материальная. Согласно Гражданскому Кодексу ущерб, нанесенный плательщику, компенсируется из казны (статья 1069).

Административная. Платит штраф сам виновник – сумма составляет от 4 до 5 тысяч рублей.

Уголовная – виновник может быть осужден на 3 года лишения свободы. Если плательщику причинен особо крупный ущерб, срок увеличивается до 5 лет, согласно статье 183 Уголовного Кодекса.

Что не является налоговой тайной

Законодателем предусмотрен перечень сведений, которые не могут выступать в качестве налоговой тайны:

- Общедоступная информация – согласно ФЗ №152 к таким данным относятся:

- ФИО;

- Дата и город рождения;

- Профессия;

- Номер телефона.

Если вопрос касается предприятия, это:

- Наименование;

- Форма собственности;

- Юридический адрес;

- Структура;

- Сведения о руководителе.

Важно: если было заявление самого лица или руководителя фирмы, то перечень доступных сведений может быть расширен.

- ИНН – данный номер любого гражданина не является секретной информацией, его можно найти посредством интернета указав полные ФИО. Здесь содержится информация о том, как получить ИНН физическому лицу через интернет.

- Сведения о налоговых правонарушениях – этот пункт по большей мере касается предприятий и ИП, он очень важен для контрагентов, которые в будущем предполагают сотрудничество с данной организацией. На специальных порталах ЕГРЮЛ и ЕГРИП доступно найти сделанные нарушения закона и их последствия.

- Итоги налоговых проверок – этот пункт актуален для кандидата в государственные эшелоны власти, к таким данным могут иметь доступ только члены избирательной комиссии, обычный гражданин не сможет получить ответ на запрос об имущественном состоянии кандидата и его семьи.

- Сведения о налоговом режиме налогоплательщика не имеют статуса конфиденциальной информации.

- Сведения для органов местного самоуправления – сюда входят данные относительно уплаты сборов, подконтрольных данным органам.

Важно: информация касаемо международных отношений, которая передается правоохранительным органам другой страны и предусмотрена соглашением между странами

Правовой режим доступа к информации, защищаемой в режиме налоговой тайны

Основываясь на этимологическом толковании слова “режим”, предлагается понимать его как установленный порядок жизни и деятельности для достижения каких-либо целей.

В юридической литературе правовой режим определяется и как социальный режим некоторого объекта, закрепленный правовыми нормами и обеспеченный совокупностью юридических средств, и как порядок регулирования, который выражен в комплексе правовых средств, характеризующих особое сочетание взаимодействующих между собой дозволений, запретов, а также позитивных обязываний, создающих особую направленность регулирования.

В целях сохранения конфиденциальности получаемой налоговыми органами информации о налогоплательщиках правоохранительным органам при направлении запросов о предоставлении сведений, составляющих налоговую тайну, необходимо указывать конкретные обстоятельства, в связи с которыми возникла необходимость в получении указанных сведений, и мотивировать, что необходимость в предоставлении данной информации связана с исполнением обязанностей, возложенных на запрашивающее должностное лицо. Порядок предоставления конфиденциальной информации несколько различается в зависимости от того, какие органы за ней обращаются.

Законодательством не предусмотрена возможность предоставления имеющихся в налоговых органах библиотек, архивов, фондов, баз и банков данных, содержащих конфиденциальную информацию, сторонним организациям. Действующее законодательство предусматривает лишь возможность получения конфиденциальной налоговой информации. Прежде всего такая информация может быть предоставлена таможенным органам, органам государственных внебюджетных фондов и органам федеральной службы по экономическим и налоговым преступлениям, сотрудники которых сами имеют доступ к сведениям, составляющим налоговую тайну.

Одной из важнейших составляющих режима правовой защиты информации является установление юридической ответственности за нарушение порядка формирования ресурсов налоговозначимой информации и режима налоговой тайны. В данном случае (за подобные правонарушения) будут применяться следующие виды юридической ответственности: налоговая (финансовая), административная, уголовная, гражданско-правовая и дисциплинарная ответственность.

Разглашением налоговой тайны признается виновное противоправное, в нарушение режима защиты соответствующей конфиденциальной информации, действие (бездействие) должностного лица налогового (таможенного) органа, в результате которого она стала доступна третьим лицам.

Доступ к налоговой тайне имеют суды общей юрисдикции РФ и арбитражные суды РФ. При производстве по делам, возникающим в связи с оспариванием ненормативных актов, решений и действий (бездействия) налоговых органов и должностных лиц налоговых органов, при производстве по делам об административных правонарушениях, отнесенных к подведомственности соответствующих судов (ст. 29 АПК РФ; ст. 22 ГПК РФ), может возникать потребность в привлечении сведений о налогоплательщике в качестве доказательств. В этих случаях материалы, содержащие данные сведения, предоставляются налоговым органом по мотивированному письменному запросу судьи непосредственно в суд (ст. 66 АПК РФ; ст. 57 ГПК РФ).

Информация, необходимая для принудительного исполнения взыскания, предоставляется судебным приставам-исполнителям (государственным служащим, которые в соответствии со ст. 4 Федерального закона от 21 июля 1997 г. N 119-ФЗ “Об исполнительном производстве” исполняют судебные акты и акты других органов). В случае отсутствия информации о должнике, необходимой для принудительного исполнения, судебный пристав-исполнитель направляет мотивированный письменный запрос в налоговый орган об ИНН, о номерах счетов, о наименовании и месте нахождения банков и кредитных организаций, в которых находятся эти счета. Такая информация составляет объект налоговой тайны. Однако по запросу судебного пристава-исполнителя она должна быть предоставлена налоговым органом в трехдневный срок.

показать содержание

Налоговая тайна и отечественный закон

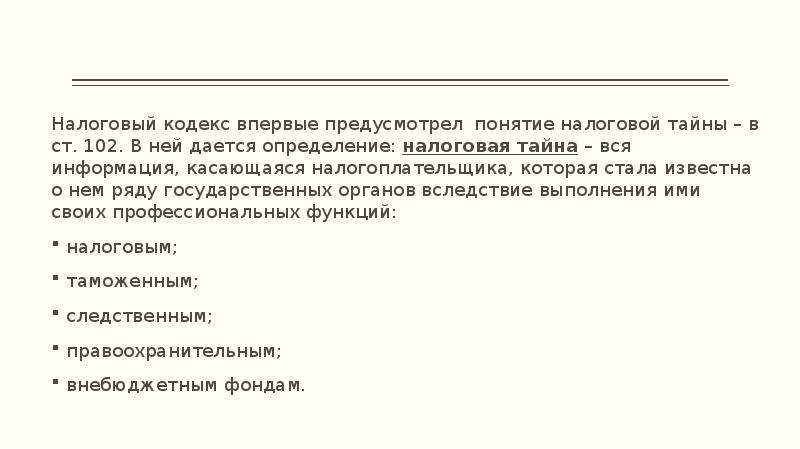

Налоговый кодекс, вступивший в действие в 1999 году, впервые предусмотрел и понятие налоговой тайны – в ст. 102. В ней дается определение: налоговая тайна – вся информация, касающаяся налогоплательщика, которая стала известна о нем ряду государственных органов вследствие выполнения ими своих профессиональных функций:

- налоговым;

- таможенным;

- следственным;

- правоохранительным;

- внебюджетным фондам.

ОБРАТИТЕ ВНИМАНИЕ! Для соблюдения налоговой тайны не имеет значения, кто именно выступает в статусе налогоплательщика – рядовой гражданин, организация, индивидуальный предприниматель. Также не важна форма, в которой сведения поступили в соответствующие органы, то есть на каком носителе они зафиксированы

Однако ст. 102 НК РФ не расшифровывает, какие разновидности информации следует относить к налоговой тайне. Эти данные можно почерпнуть из других нормативных актов, в частности письма Министерства Финансов РФ № 03-02-08/41 от 11 апреля 2011 года.

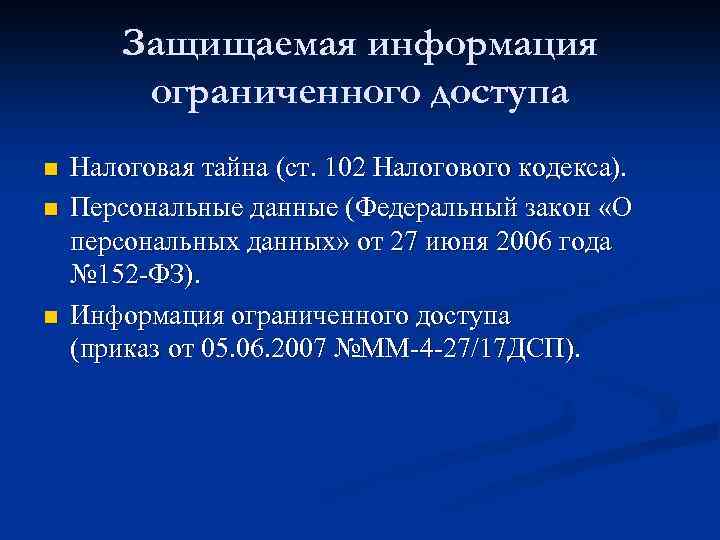

Касательно физических лиц, налоговая тайна является юридически тождественной понятию «персональные данные», которые регламентируются и охраняются Федеральным законом № 152 от 27 июля 2006 года.

Ответственность за разглашение налоговой тайны предусматривается различными Кодексами РФ:

- административная – ст. 13.13 КоАП;

- материальная – ст. 1069 ГК РФ;

- уголовная – ч. 2 ст. 183 УК РФ.

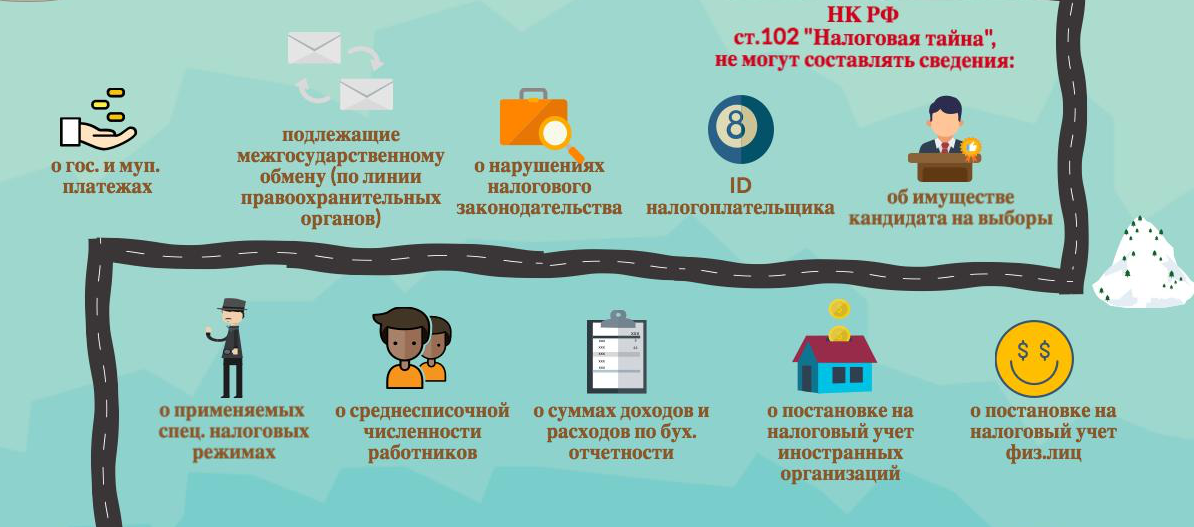

Какие данные не являются налоговой тайной?

Российское налоговое законодательство не определяет данные, причисляемые к налоговой тайне, однако достаточно четко указывает, что тайной не является. Это закрепляется в подпунктах 1.1-1.13 статьи 102 Налогового кодекса РФ.

Исходя из норм кодекса, не являются налоговой тайной такие данные:

- данные, которые являются общедоступными, или которые сам налогоплательщик определил, как общедоступные – название организации (ФИО физического лица или ИП), контактные данные, номера телефонов, вид деятельности и аналогичные данные;

- данные об идентификационном номере налогоплательщика (ИНН);

- данные о нарушениях налогового законодательства налогоплательщиками;

- данные, полученные от соответствующих органов иностранных государств;

- данные о доходах кандидатов на выборные должности, подаваемые в избирательные комиссии;

- данные, передаваемые в ГИС ГМП (государственная информационная система о государственных и муниципальных платежах) – информация об оплате госпошлины, административных штрафов и т.д.;

- информация о специальных налоговых режимах (УСН, ЕНВД и аналогичные);

- информация о постановке на налоговый учет физических лиц и иностранных организаций.

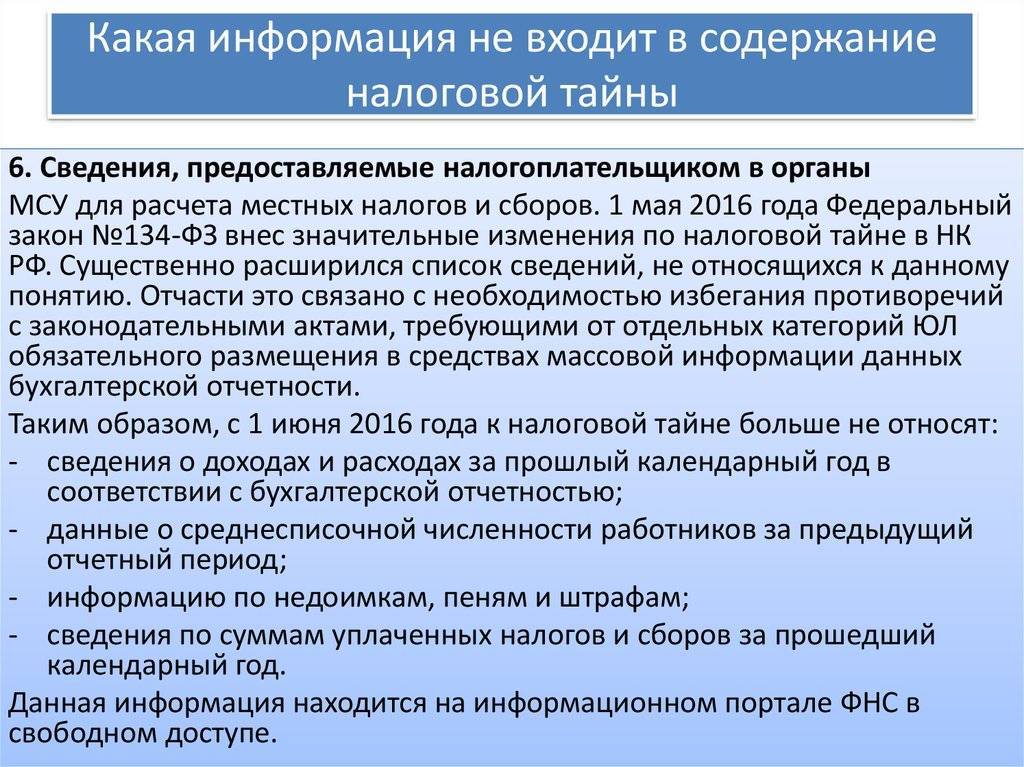

Данный перечень действовал до 2016 года и представлял собой данные, которые не представляли собой конфиденциальную информацию и были общедоступными.

Однако начиная с 2016 года из разряда налоговой тайны были выведены также важные данные о налогоплательщиках:

- данные о среднесписочной численности работников;

- данные о суммах уплаченных налогов и сборов;

- данные о доходах и расходах организаций.

Как видно, понятие налоговой тайны после 2016 года в значительной степени потеряло свою актуальность, ведь огромный массив данных теперь может быть свободно опубликован в общедоступных источниках.

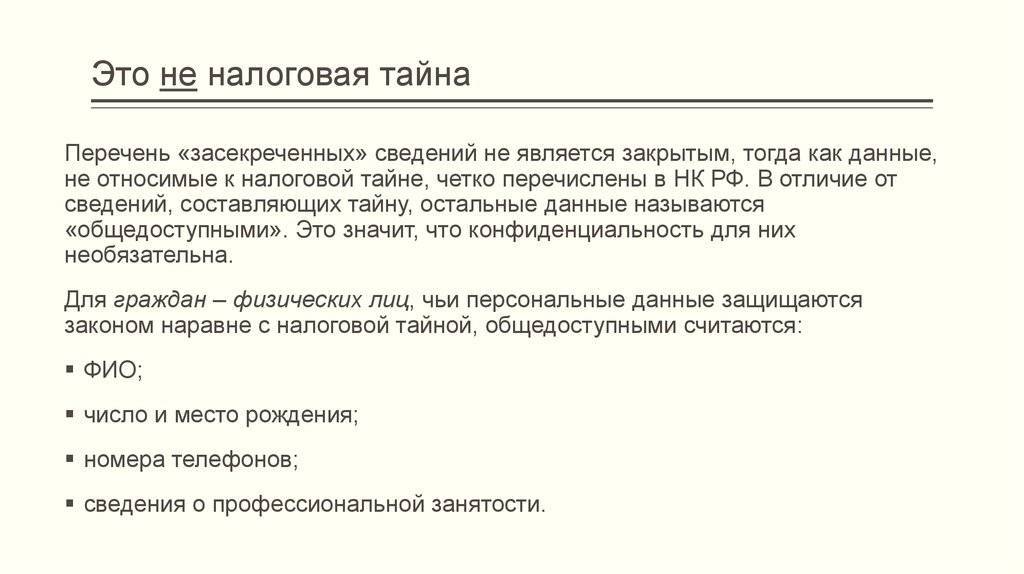

Это не налоговая тайна

Перечень «засекреченных» сведений не является закрытым, тогда как данные, не относимые к налоговой тайне, четко перечислены в НК РФ. В отличие от сведений, составляющих тайну, остальные данные называются «общедоступными». Это значит, что конфиденциальность для них необязательна.

Для граждан-физлиц, чьи персональные данные защищаются законом наравне с налоговой тайной, общедоступными считаются:

- ФИО;

- число и место рождения;

- номера телефонов;

- сведения о профессиональной занятости.

Относительно юридических лиц не относятся к налоговой тайне такие сведения:

- название организации как в полном, так и в сокращенном виде;

- форма собственности юрлица (АО, ООО и др.);

- адрес фирмы (фактическое местопребывание или юридический);

- имена руководства.

ВАЖНАЯ ИНФОРМАЦИЯ! Если гражданин или уполномоченное лицо от организации подписали специальный документ о том, что разрешают распоряжаться рядом сведений (например., информацией о месте работы, банковских реквизитах, достижениях и пр.), то эта информация автоматически исключается из круга, составляющего налоговую тайну.

Что не является налоговой тайной

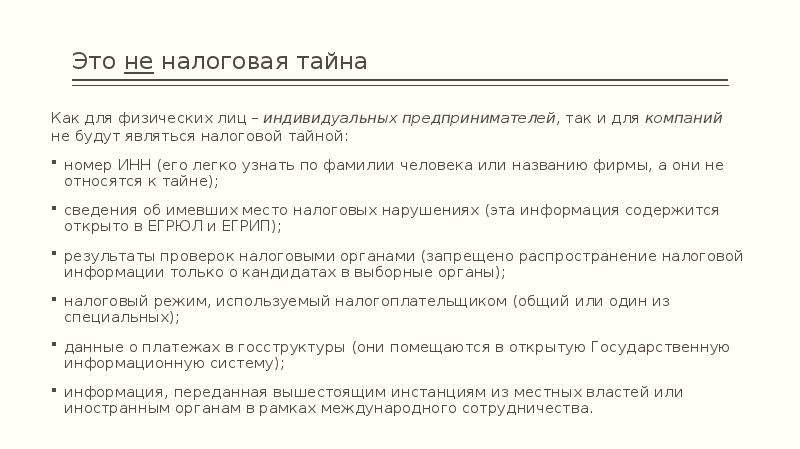

Как для физлиц – индивидуальных предпринимателей, так и для компаний не будут являться налоговой тайной:

- номер ИНН (его легко узнать по фамилии человека или названию фирмы, а они не относятся к тайне);

- сведения об имевших место налоговых нарушениях (эта информация содержится открыто в ЕГРЮЛ и ЕГРИП);

- результаты проверок налоговыми органами (запрещено распространение налоговой информации только о кандидатах в выборные органы);

- налоговый режим, используемый налогоплательщиком (общий или один из специальных);

- данные о платежах в госструктуры (они помещаются в открытую Государственную информационную систему);

- информация, переданная вышестоящим инстанциям из местных властей или иностранным органам в рамках международного сотрудничества.

Режим секретности нарушен

Нарушение налоговой тайны может иметь место в одной из следующих ситуаций:

- сотрудник, имеющий доступ к охраняемым законом сведениям, разгласил их;

- документы, на которых зафиксированы сведения, были утрачены.

Чтобы за такое нарушение по закону наступила юридическая ответственность, должны одновременно действовать три фактора:

- Разглашение сведений или утрата документов принесли их владельцу-налогоплательщику прямой ущерб.

- Установление вины соответствующего должностного лица, то есть сотрудника налоговых органов (виновное действие или бездействие).

- Именно это действие или бездействие стало прямой причиной причинения ущерба.

Последствия принятых изменений

Основной мотив произошедших изменений в законодательстве – желание сделать более прозрачной работу с контрагентами. Так, руководство ФНС считает, что при новой системе предприятия смогут более точно определить платежеспособность контрагента, избежать фирм-однодневок.

Система «Прозрачный бизнес» – не первый подобный сервис, но по сравнению с конкурирующими решениями (СПАРК, Сбис, и пр.) он будет бесплатным для использования. Следовательно, для предприятий малого и среднего бизнеса его использование будет более предпочтительным.

Однако у нововведений существует масса критиков. В частности, значительная часть российской экономики находится «в тени», и «теневого» контрагента невозможно проверить в принципе.

Также спорна польза раскрытия информации о задолженности и недоимках по налогам и сборам. При существующей системе администрирования налогов плательщикам приходится обжаловать ошибочные начисления, и процесс обжалования длительный. Информация же о наличии недоимок негативно повлияет на репутацию налогоплательщика, даже если недоимки касаются ошибочно начисленных налогов, в отношении которых продолжаются разбирательства.

Есть риск того, что после полноценного запуска системы проверки контрагентов у налогоплательщиков будет меньше шансов выиграть в спорной ситуации, ведь имея информацию о налоговых начислениях и оплатах контрагента, предприятия должны будут сами оценивать их платежеспособность и добропорядочность.

Существенный недостаток отмены режима налоговой тайны для части информации – попадание этой информации к недобросовестным конкурентам, которые могут использовать это нечестным образом. Например, теперь легко можно будет отследить доходность компании, ее финансовый потенциал, что обычно считается коммерческой тайной, особенно для малого и среднего бизнеса. Высокорентабельные предприятия, таким образом, смогут стать мишенью для рейдеров и недобросовестных конкурентов.

Как результат, после внесения изменений в налоговое законодательство предпринимателям нужно более серьезно подходить к вопросам своей безопасности – тщательно проверять контрагентов, не допускать недоимок по налогам и сборам, следить за действиями конкурентов.

FAQ — Частые вопросы по игре Aviator

Длительность туров

Один тур в игре Aviator может длиться от 8 до 30 секунд. Здесь все зависит напрямую от коэффициента, который генерируется в случайном порядке. Пока коэффициент растет — раунд продолжается.

Минимальная ставка

Минимальная ставка в каждом уровне может составлять всего 5 рублей. Это очень удобно, ведь сумма очень маленькая. Используя минимальную ставky, игроки могут проверить свои стратегии, создать новые, опробовать новую игровую тактику без особых затрат.

Максимальная ставка

Максимальная ставка в игре Aviator составляет 7 тыс. рублей. Но не стоит отчаиваться. Открыв дополнительную панель ставok, можно делать две ставки одновременно.

Самый низкий коэффициент

Самым низким коэффициентом является 1. Ниже этого коэффициента значения не выпадают, да и сам он встречается довольно редко, примерно 1 раз на 50 туров. Еще один убыточный коэффициент равен 1.20. Периодичность выпадения несколько чаще. Он встречается примерно 10 раз из 100 раундов.

Максимальный коэффициент

Максимальный множитель равен 200. Такое значение выпадет не каждый раунд и увидеть его на экране — особая удача. Такой коэффициент выпадает примерно 1 раз за промежуток от 60 до 80 минут. Это означает, что примерно за 250 раундов выпадет значение больше 100, но дойдет оно до 200 или нет — известно только генератору случайных чисел.

Что не входит в понятие «налоговая тайна»: статья 102 НК РФ

Статья 102 НК РФ перечисляет все виды данных, не подпадающих под категорию налоговой тайны. В отношении таких сведений обеспечение конфиденциальности не требуется.

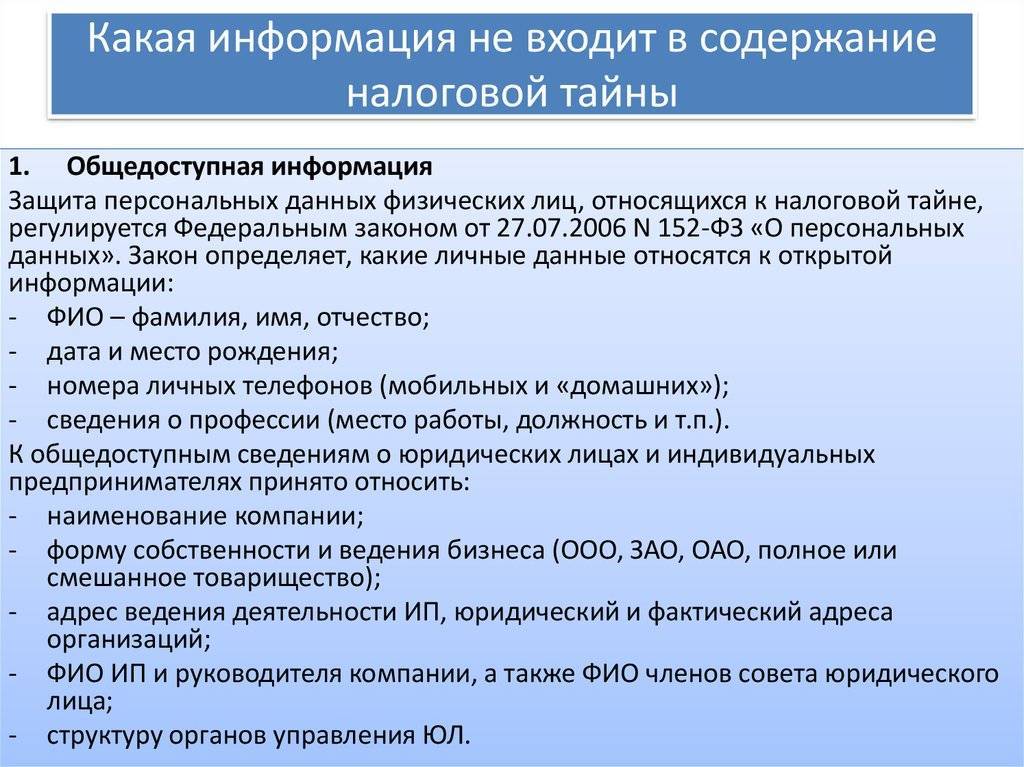

Общедоступная информация

В отношении физических лиц понятие «налоговая тайна» совпадает с определением персональных данных, приведенным в законе «О персональных данных» № 152-ФЗ от 27.07.2006 года. К числу общедоступных сведений, в силу закона № 152-ФЗ, относятся:

- фамилия, имя, отчество;

- дата и место рождения;

- номер телефона (как стационарного, так и мобильного);

- данные о профессии.

Что касается субъектов предпринимательской деятельности, то есть организаций и ИП, общедоступной считается информация о:

- наименовании предприятия (полного и сокращенного);

- форме собственности юридического лица (общество с ограниченной ответственностью, акционерное общество и т. д.);

- юридическом и фактическом адресе организации или офиса ИП;

- структуре юридического лица;

- фамилии, имени, отчестве ИП или руководителя юридического лица.

Важно: в разряд общедоступных данных также попадают сведения, в отношении которых налогоплательщик предоставил письменное согласие на распространение. Например, это могут быть банковские реквизиты или место работы и должность гражданина и т

д.)

Сведения об ИНН

Идентификационный номер налогоплательщика не требует обеспечения конфиденциальности, независимо от статуса его носителя. Так, указанную информацию можно получить в онлайн-режиме, зная паспортные данные физического или точное наименование юридического лица.

Данные о нарушениях налогового законодательства

Пункт актуален, в больше степени, для организаций и ИП. Усеченные версии ЕГРЮЛ и ЕГРИП содержат информацию о нарушении закона в части налоговых правонарушений, а также мерах, принятых в связи с этим в отношении налогоплательщика. Такие данные доступны каждому пользователю интернета, поскольку могут иметь значение, например, для контрагентов — при решении вопроса о заключении сделки и т. п.

Данные о результатах налоговых проверок

Указанная категория сведений не требует обеспечения конфиденциальности исключительно в части результатов налоговой проверки, проведенной в отношении кандидата в члены выборного органа федерального или регионального уровня. Распространение такой информации допускается только в адрес избирательной комиссии. То есть рядовой гражданин получить данные об имущественном и финансовом положении кандидата или его супруга (супруги) не сможет.

Сведения о налоговом режиме налогоплательщика

Не является налоговой тайной информация о специальном режиме налогообложения налогоплательщика — организации или индивидуального предпринимателя. Перечень таких режимов представлен в главе 26 НК РФ и включает в себя:

- единый сельскохозяйственный налог (для сельскохозяйственных товаропроизводителей);

- УСН (упрощенная система) — применяется, как правило, в сфере малого бизнеса;

- ЕНВД (единый налог на вмененный доход) — устанавливается для отдельных видов предпринимательской деятельности. Например, оказание бытовых или ветеринарных услуг, розничная торговля в павильонах и пр.;

- налогообложение при исполнении соглашения о разделе продукции — система, предусмотренная для инвесторов государственных проектов.

Данные, предоставляемые органам местного самоуправления

В понятие «налоговая тайна» такие данные не попадают только в случае передачи местным властям информации, представленной подконтрольными им плательщиками сборов — в целях проверки ее достоверности.

Важно: существует еще одно исключение из числа сведений, составляющих налоговую тайну, которое касается международных отношений. Это данные, передаваемые иностранным правоохранительным или налоговым органам в соответствии с международными соглашениями и договорами

Изменения в НК РФ

В 2016 году были пересмотрены основания, на которых та или иная информация подлежит хранению в режиме секретности. К перечню данных, не входящих в категорию налоговой тайны, были добавлены три пункта:

- информация о среднем количестве зарегистрированных сотрудников компании, подаваемая за один календарный год, который предшествует году размещения таких сведений на веб-странице организации;

- сведения об уплаченных организацией в календарном году, предшествующем году размещения указанных сведений на веб-странице организации или любом другом сайте, суммах налогов и сборов без учета сумм сборов, уплаченных в связи с ввозом товаров на таможенную территорию ЕЭС, сумм налогов, уплаченных налоговым агентом;

- данные о доходах и расходах по документам, отражающим годовую финансовую отчетность организации за календарный год, предшествующий году публикации таких материалов в интернете.

Кроме того, изменения в законе теперь предписывают необходимость публикации сведений о недоимках и задолженностях налогоплательщика по каждому пункту, а также о возможностях применения к нему соответствующих мер, на официальном сайте федерального органа исполнительной власти. Однако размещение такой информации строго контролируется федеральным законодательством. Государство гарантирует, что информация, извлеченная из бухгалтерской отчетности, не будет раскрыта, а также оговаривает количество и характер запросов, согласно которым информация будет раскрываться. Введение такой поправки обусловлено загруженностью налоговой службы: количество запросов контрагентов на раскрытие сведений, подтверждающих добросовестность их партнера, уже давно превысило все возможные пределы. Реакцией налоговиков стало заявление, что они больше не будут предоставлять такую информацию, поскольку по закону им лишь предоставляется право на ее раскрытие, но это не является их обязанностью.

Налоговая тайна в российском законодательстве

Категория налоговой тайны – относительно новая для российского законодательства и была впервые введена в 1999 году со вступлением в силу первой части Налогового кодекса РФ. Положения налоговой тайны раскрыты в статье 102 документа. (скачать статью 102 НК РФ, последняя редакция)

Кодекс определяет налоговую тайну как любые данные, полученные соответствующими государственными органами о налогоплательщиках и плательщиках страховых взносов. Эти данные не могут быть разглашены, они имеют ограниченный доступ. Налоговая тайна распространяется на всех налогоплательщиков – физических и юридических лиц, индивидуальных предпринимателей.

Целью того, что данные о налогоплательщиках содержатся в тайне, является необходимость сохранить конфиденциальность информации, составляющей коммерческую тайну, персональных данных предпринимателя и наемных работников.

Налоговый кодекс не раскрывает перечень данных, относимых к категории налоговой тайны, но исходя из других норм кодекса, можно составить примерный перечень.

Данные, относящиеся к налоговой тайне, включают в себя:

- данные первичной документации (кассовые ордеры, накладные, квитанции);

- документы о движении фондов, денежных средств и других активов;

- финансовые документы, которые не подлежат раскрытию и опубликованию;

- личная информация работников;

- объекты интеллектуальной собственности (разработки, ноу-хау, патенты);

- данные о налогах и сборах, которые оплачены за товар, ввозимый на территорию Евразийского союза (ЕАЭС);

- прочая информация, включаемая в состав коммерческой тайны.

Таким образом, к налоговой тайне относится достаточно широкий круг информации, которая передается налоговым и другим государственным органам, но не должна быть общедоступна.

Статья 102 Налогового кодекса РФ (скачать статью 102 НК РФ, последняя редакция) отдельно оговаривает принципы налоговой тайны для специальных деклараций. Специальная декларация подается физическими лицами, которые желают в рамках очередного этапа «амнистии капиталов» задекларировать имущество в других странах – недвижимость, средства на счетах, ценные бумаги, корпоративные права.

Для специальных деклараций действуют более жесткие требования – закрытой является значительная часть информации из таких деклараций, включая данные о декларируемом имуществе, идентификационных кодах, о постановке на налоговый учет и т.д.

Налоговая публичность

В западноевропейской юридической практике предусмотрена возможность открытого декларирования сведений о размерах и источниках доходов и других налоговых сведений. Возможность налоговой публичности базируется на гарантированном Конституцией праве каждого гражданина знакомиться с документами, выпущенными органами государственной власти, если те касаются соблюдения его прав и свобод. Уплата налогов по определению является публично-правовой обязанностью, и если некто, в особенности государственный или общественный деятель, уклоняется от ее исполнения, то это наносит ущерб всем гражданам. В западноевропейских законодательных кодексах приводится перечень сведений из налоговой декларации – налоговая тайна при этом продолжает существовать как одно из основных прав человека – который может быть опубликован. Реализация права каждого налогоплательщика на принятие мер, направленных на контроль исполнения каждым налоговой повинности, осуществляется ежегодной публикацией соответствующих сведений.