Формы социального страхования

Существует две формы социального страхования:

- Обязательное страхование;

- Добровольное страхование.

Определение 2

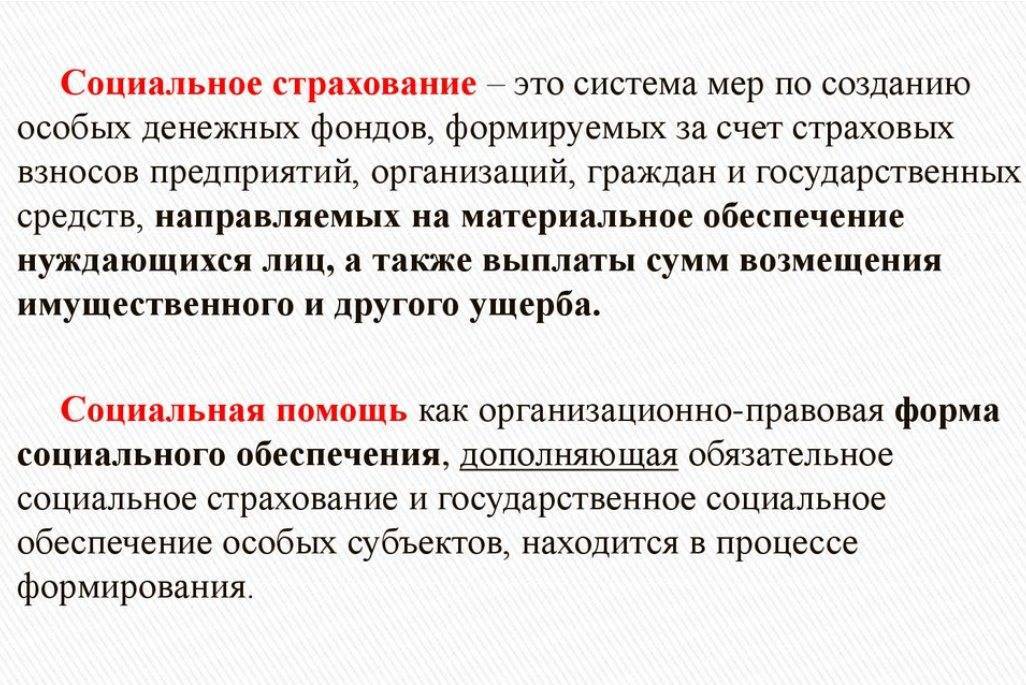

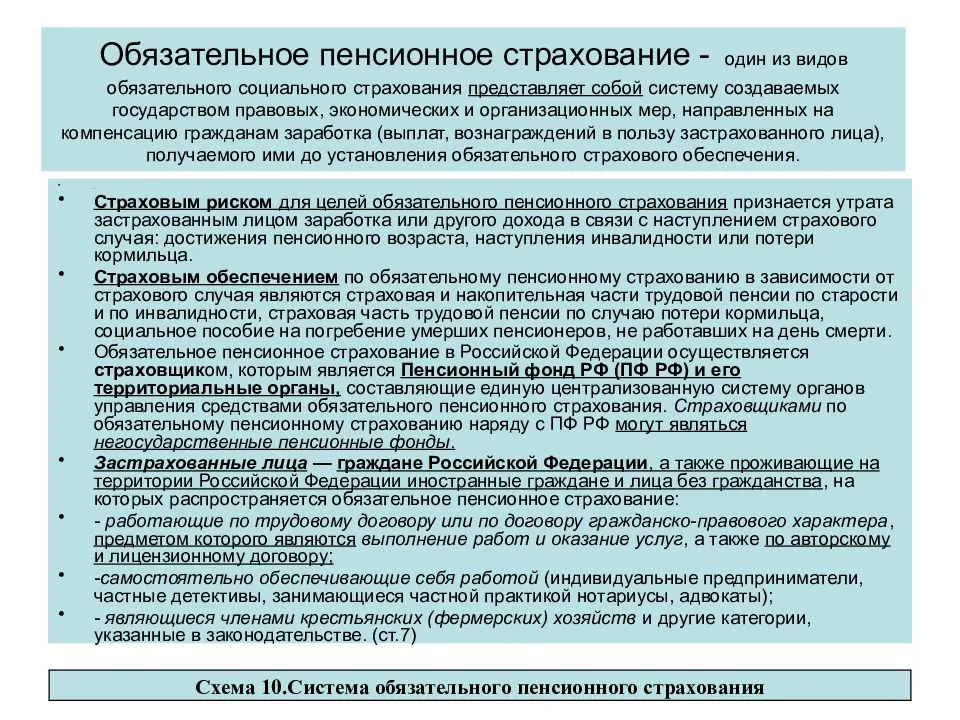

Обязательное социальное страхование – это вид государственных социальных гарантий, которые обеспечиваются посредством целевых внебюджетные (государственных или общественных) фондов.

Под обязательным социальным страхованием можно понимать систему социальной защиты граждан, состоящую в страховании работающего населения от изменения социального и/или материального их положения, в частности, по независящим от них причинам. Если расшифровать подробно, сюда относится страхование при наступлении нетрудоспособности в связи с инвалидностью, безработицей, наступлением пенсионного возраста, болезнью, материнства.

В обязательном социальном страховании действует принцип неполного самофинансирования. Если фонд имеет дефицит, то государство помогает фонду средствами государственного бюджета.

Можно выделить несколько проблем, присущих обязательному социальному страхованию в Российской Федерации на сегодняшний день:

- Во-первых, наблюдается доминирование роли государства в управлении данной системой;

- Во-вторых, весьма существенная проблема – это несбалансированный характер финансовых ресурсов, которые имеют тенденцию к уменьшению;

- В-третьих, невысокая степень страховой защиты, которая не соответствует реальному уровню жизни.

Таким образом, необходимо снизить роль государства в управлении обязательным социальным страхованием, для того, чтобы более активно развивать институт негосударственных фондов. Далее, с целью роста финансовых ресурсов, усилить ответственность работодателей за использование нелегальных схем при расчете заработной платы, механизма серых и черных зарплат, повысить прозрачность экономической системы в целом.

Замечание 1

Государство является гарантом устойчивости социальных фондов и программ обязательного социального страхования.

Обязательное социальное страхование подразделяется на два вида:

- Общее страхование;

- Профессиональное страхование.

Общее обязательное страхование – это вид страхования, который имеет сферу распространения на всех лиц, которые работают по трудовому договору / контракту.

Обязательное профессиональное страхование – вид страхования, который распространяется на лиц, работающих в сферах, связанных с повышенным травматизмом, особо опасными условиями труда.

Страховые взносы и материальное обеспечение в обязательном профессиональном страховании значительное выше, чем в обязательном общем страховании.

Определение 3

Добровольное социальное страхование – это вид страхования, которое имеет в своей основе принцип коллективной солидарности и взаимопомощи при отсутствии страховой поддержки государства.

Черты добровольного социального страхования:

- демократизм и самоуправление в сфере управления страховыми фондами;

- социальное партнерство работодателей и наемных работников;

- тесная зависимость страховых выплат и программ от уровня доходов страхователей.

Сегодня фонды добровольного социального страхования чаще всего рассматриваются как дополнение к обязательному страхованию. Это связано с недостаточным уровнем гарантий со стороны государства в системе обязательного социального страхования и высоким уровнем доходов страхователей. Такое взаимное дополнение фондов позволяет недостатки одного вида страхования компенсировать достоинствами другого.

Так же в государстве существуют вид частного страхования как разновидность добровольного личного страхования граждан. Частное страхование действует за счет взносов физических и юридических лиц, частных страховых компаний пенсионных фондов.

Принципы частного страхования:

- рыночная эквивалентность индивидуальной оценки социального риска;

- зависимость размера возмещения от индивидуальной платежеспособности застрахованного лица;

- взаимосвязь программы страхования с размером индивидуального взноса застрахованного лица.

Частным страхованием занимаются обычно коммерческие страховые компании.

В стране с развитой рыночной экономикой система страхования включает в себя государственные, коллективные и частные институты, коммерческие и некоммерческие общества.

Нормативные акты

Основой нормативно-правовых актов считается Конституция, где прописаны гражданские права и свободы. В частности, к имущественному страхованию относятся следующие пункты:

Основой нормативно-правовых актов считается Конституция, где прописаны гражданские права и свободы. В частности, к имущественному страхованию относятся следующие пункты:

- статьи 20, 35 — гарантия прав на жизнь, свободу и целостность личного имущества;

- статья 39 — право добровольного социального страхования;

- статья 41 — гражданское право на медицинскую помощь, покрываемую за счёт страховых перечислений.

Помимо этого существует ряд дополнительных пунктов, регулирующих взаимоотношения между гражданами и страховыми компаниями в 2020 году.

Например, в Гражданском Кодексе прямо прописана ответственность сторон за нарушение заключенного договора. Статья Федерального закона № 31 обязывает граждан страховать недвижимость, оформленную в ипотеку, чтобы возместить риски повреждения или полной утраты в ходе установленных случаев. При этом в правилах ЦБ отмечено, что страховщик вправе расторгнуть договор в одностороннем порядке, не позднее 5 дней с момента его подписания. Это правило не распространяется на договоры обязательного страхования.

В Гражданском Кодексе, на вопросы, связанные со страхованием отведена глава № 48, где прописаны все аспекты. Основные положения по имущественному страхованию указаны во второй части статьи № 929.

В Федеральном законодательстве сосредоточено внимание на деталях, различные нюансы рассмотрены в законопроекте за номером 4015-1, принятого к исполнению 27 ноября 1992 года

Важно! Учитывая, что выплаты по имущественному страхованию регламентированы не одним, а целым рядом нормативных актов, имеет смысл детально изучать каждый пункт заключаемого договора, уточняя у сотрудников компании любые непонятные моменты. В идеале, такие документы должен изучать квалифицированный юрист, чтобы полностью исключить возможности страховщика отказаться от положенных перечислений. Скачать для просмотра и печати:

Скачать для просмотра и печати:

В идеале, такие документы должен изучать квалифицированный юрист, чтобы полностью исключить возможности страховщика отказаться от положенных перечислений. Скачать для просмотра и печати:

Важно! Учитывая, что выплаты по имущественному страхованию регламентированы не одним, а целым рядом нормативных актов, имеет смысл детально изучать каждый пункт заключаемого договора, уточняя у сотрудников компании любые непонятные моменты. В идеале, такие документы должен изучать квалифицированный юрист, чтобы полностью исключить возможности страховщика отказаться от положенных перечислений. Скачать для просмотра и печати:

Скачать для просмотра и печати:

Как сохранить страховку при возникновении финансовых проблем

Если финансовые трудности представляют собой кратковременное явление, следует воспользоваться возможностью отсрочки платежа. В нашей стране это весьма распространенная практика. При возникновении серьезных проблем с деньгами страховой договор можно временно «заморозить», и его действие восстановят спустя оговоренный срок. Можно сохранить страховку в силе и без приостановки полиса. Например, попросить компанию изменить график внесения платежей. Это позволит снизить нагрузку на бюджет. Например, если платить раз в год, сумма взноса будет большой. Вместо этого, можно перейти на ежеквартальные отчисления, пока платежеспособность не восстановится. Также размер взноса снизится, если уменьшить размер страхового возмещения. Это не очень выгодная мера, зато она позволяет сохранить защиту от всех оговоренных рисков. Существует и обратный вариант снижения размера страховочного платежа: оставить страховою сумму прежней, но отказаться от некоторых включенных рисков.

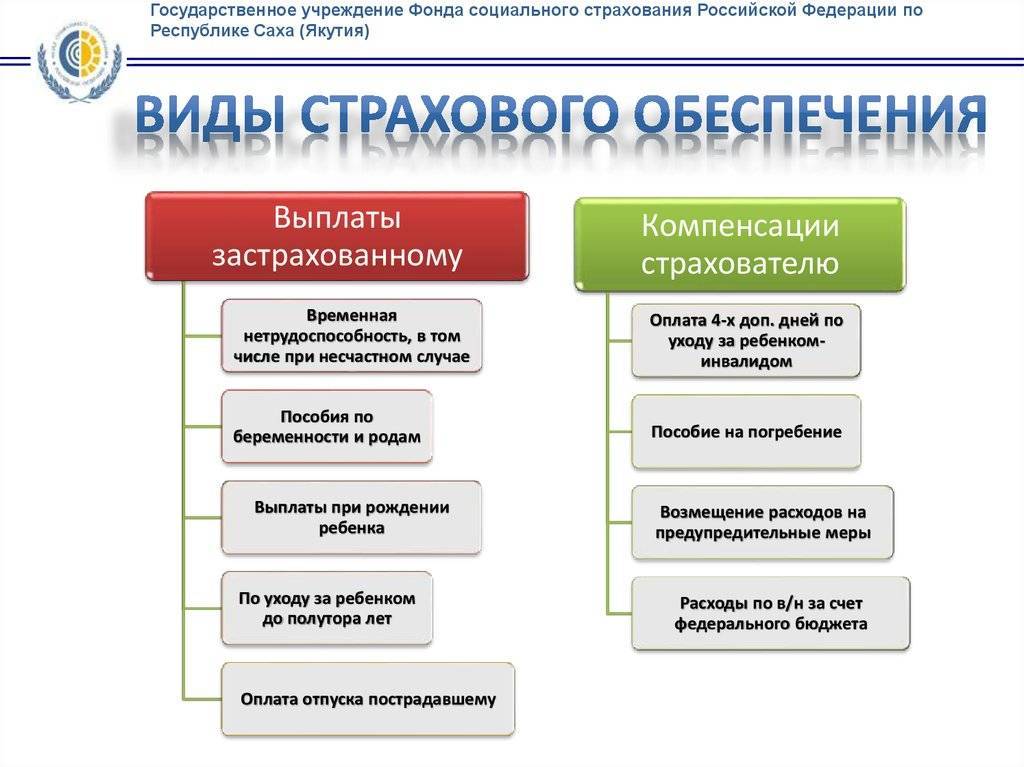

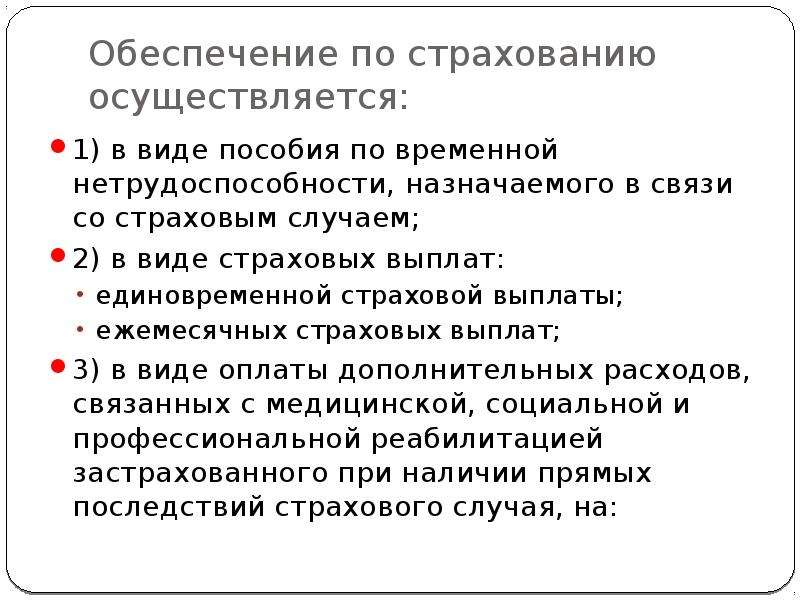

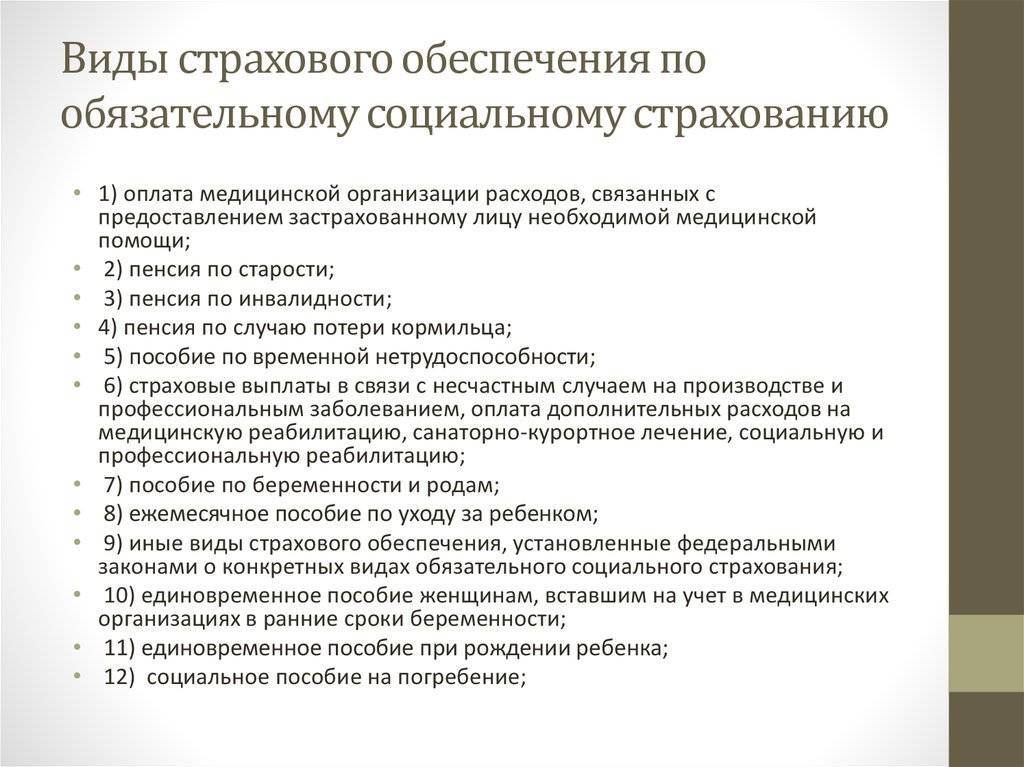

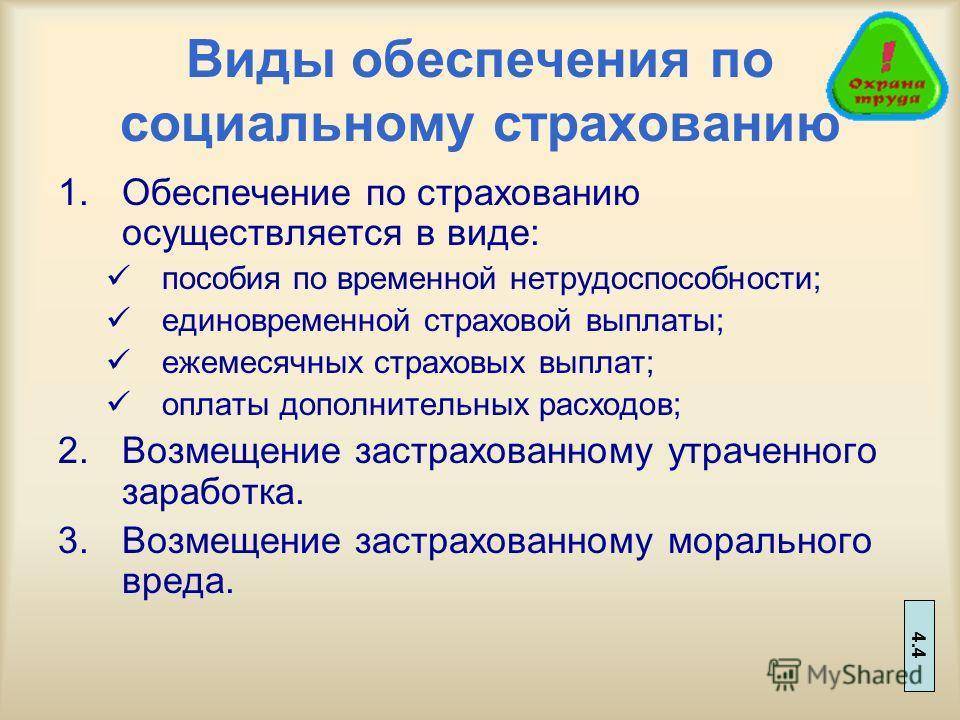

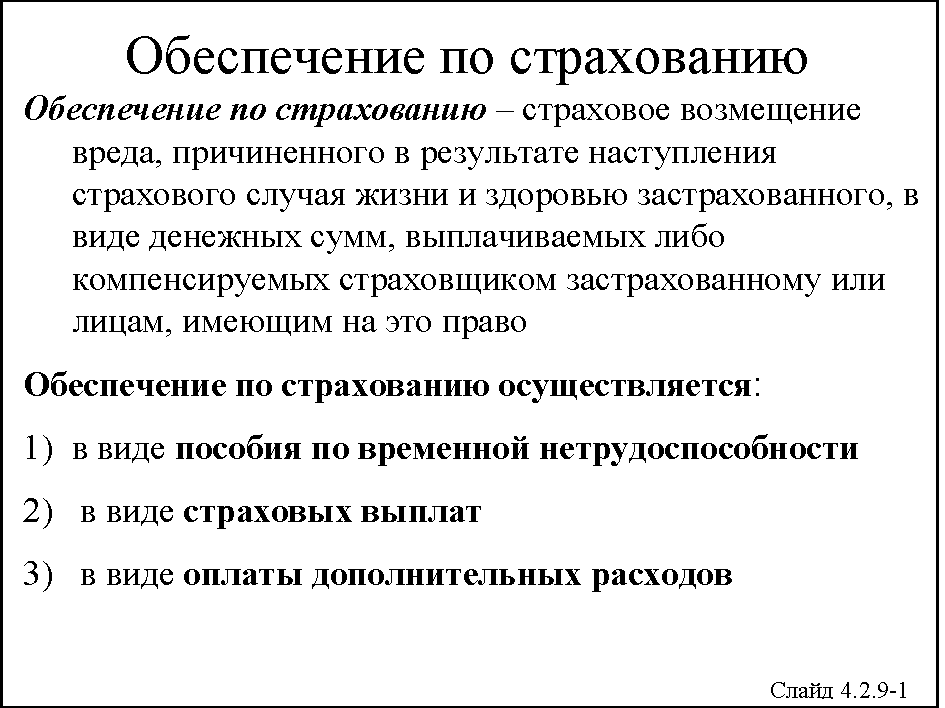

Основные виды

Существует много видов обеспечения по страхованию, однако основными видами являются лишь 4. Стоит разобрать их более подробно.

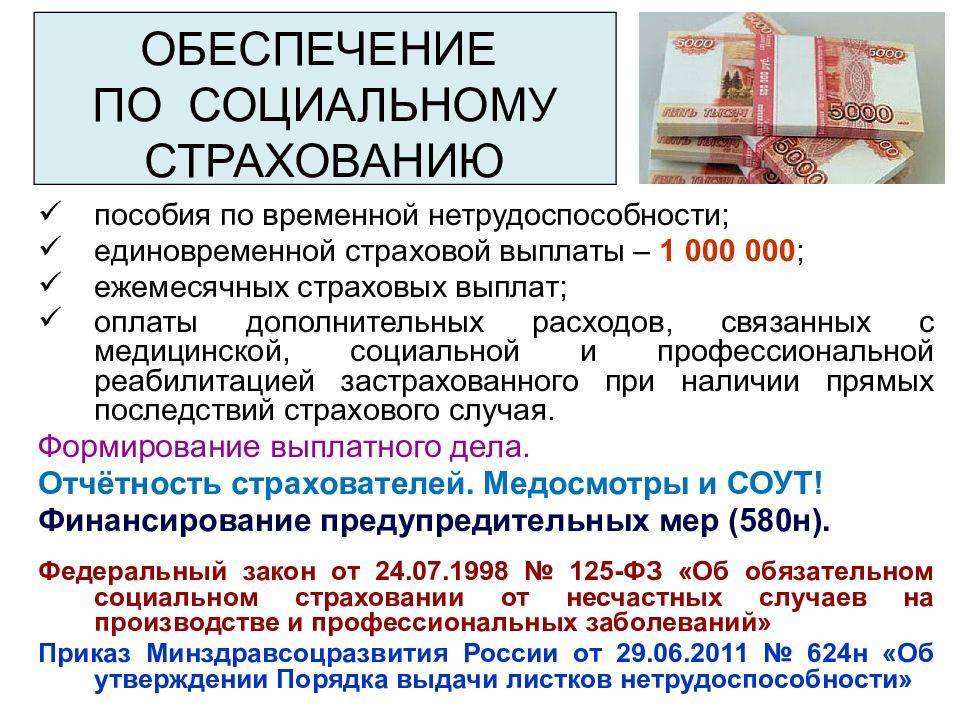

Пособие по временной нетрудоспособности

Данный вид обеспечения предоставляется страхователю, чтобы частично покрыть утраченную заработную плату в ситуациях, когда исполнение своих обязанностей невозможно из-за временного ухудшения дееспособности – по болезни. В список болезней входят как обычные ОРВИ, так и более серьезные состояния, например, плановая госпитализация на операцию.

Для получения данного вида обеспечения потребуется больничный лист. Болеть «неофициально» не следует, за отсутствие на работе могут поставить прогул. Больничный можно получить у лечащего врача – он открывается в день обращения.

Выдается больничный лист сроком до 15 дней. Если же травма носит более серьезный характер, то дело отправляется на рассмотрение врачебной комиссии, где будет вынесен окончательный вердикт. По решению коллегии временная нетрудоспособность может быть продлена, однако максимальный срок составляет 10 месяцев, при некоторых обстоятельствах – 12 месяцев.

При расчете пособия берут во внимание:

- средний дневной заработок гражданина;

- сумма заработка за расчетный период;

- размер дневного пособия;

- количество дней нетрудоспособности (согласно больничному листу).

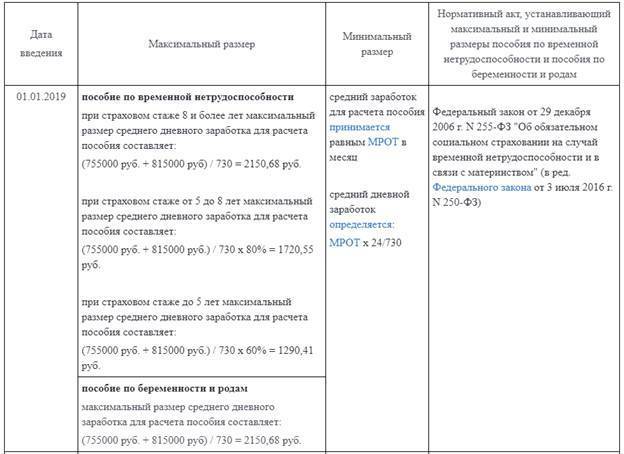

Стоит учитывать и максимальный размер данного пособия по страхованию, который каждый год варьируется в зависимости от лимита по взносам. В 2017 году сумма составляла – 755 тыс. р., а в 2018 – 815 тыс. р.

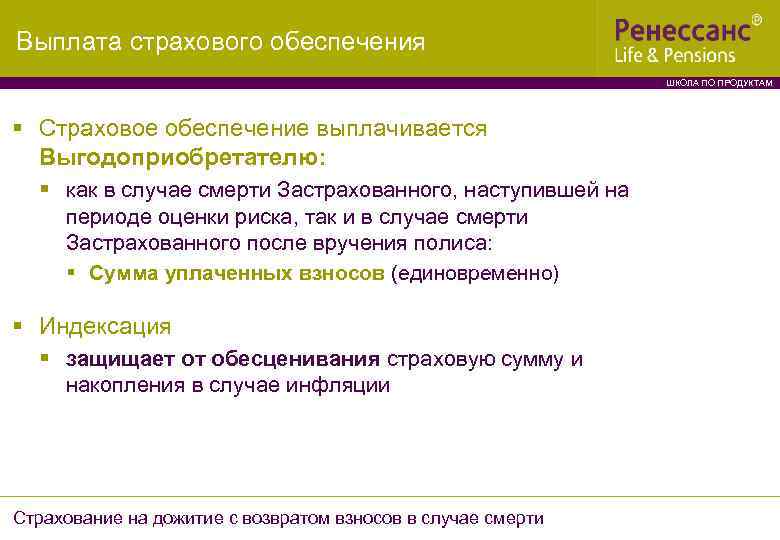

Единовременная страховая выплата

Данный вид страхового обеспечения позволяет застрахованному однократно получить возмещение. Выплаты возможны в двух случаях:

- Врачебная комиссия признала факт несчастного случая, вследствие которого была утрачена трудоспособность.

- Застрахованный погиб.

Деньги должны быть выплачены в течение 30 дней с момента вынесения вердикта врачебной коллегией. В случае же смерти застрахованного наследники смогут получить выплаты до 2-х дней с момента предоставления соответствующих документов.

Размер компенсации зависит от степени ущерба и того вреда, какой получил пострадавший в ходе негативных обстоятельств.

Максимальный размер единовременной страховой выплаты для пострадавших в 2022 году составляет 100512,29 р. В случае смерти – 1 млн.

Ежемесячная страховая выплата

Этот вид страхования обеспечивает страхователю финансовые выплаты ежемесячно до момента его реабилитации. Выплаты также производятся после вердикта врачебной комиссии или после смерти страхователя.

На размер выплат влияют:

- Средний уровень заработной платы страхователя.

- Уровень инфляции в стране.

Зарплата страхователя после ухода на больничный будет напрямую влиять на страховую компенсацию. Максимальная сумма ежемесячных выплат по страхованию на 2022 год составляет 77283,86 р.

Оплата дополнительных расходов по реабилитации

К дополнительным расходам по реабилитации относятся расходы в виде затрат на:

- медикаменты;

- лечение;

- необходимый уход;

- проезд и сопровождение страхователя.

Окончательное заключение об оплате дополнительных расходов принимает ФСС РФ. Процесс принятия и одобрения длится до 10 дней после принятия заявления. Если же орган откажет, то о причинах он уведомит в течение 3 рабочих дней.

Поводом для отказа могут послужить:

- медицинское освидетельствование не было пройдено в установленный срок;

- отказ страхователя от исполнения врачебных требований;

- смерть страхователя.

Детали оплаты определяет ФСС РФ совместно с медицинской коллегией.

Оплачиваемые расходы:

- амбулаторная помощь и госпитализация;

- врачебные услуги в реабилитации после амбулаторного лечения;

- пребывание в санатории после стационарной и амбулаторной помощи.

Какие формы бывают?

Если классифицировать виды страхования по их объектам, то сегодня в Российской Федерации существует две основные формы — имущественное и личное. Это наиболее простая и понятная классификация для обывателей. К имущественной форме относится покупка полиса на движимые и недвижимые предметы. К примеру, автомобили, квартиры, дома, рабочее оборудование, нежилые помещения и так далее.

Личная форма подразумевает возможность застраховать объекты, связанные непосредственно с человеком. Это может быть здоровье, жизнь, пенсионное, социальное или медицинское страхование. Такое деление необходимо для расчета СО, так как в некоторых случаях будет недостаточно учитывать только стоимость предмета. Например, страховую сумму тяжелее определить для личной формы, особенно если речь идет о человеческой жизни.

Система страхования в разных странах мира

Во многочисленных странах страховые платежи в своем большинстве включаются в издержки производства и, таким образом, исключаются из налогооблагаемых доходов.

В любой похожей ситуации взаимная компания с помощью завышения ставок в области страхования рисков своего конгломерата имеет возможность обеспечить снижение выплачиваемых лично налогов без всякого ущерба для своего собственного бизнеса, а ее повышенные прибыли направляются в этом случае тоже в общую казну конгломерата.

В любой похожей ситуации взаимная компания с помощью завышения ставок в области страхования рисков своего конгломерата имеет возможность обеспечить снижение выплачиваемых лично налогов без всякого ущерба для своего собственного бизнеса, а ее повышенные прибыли направляются в этом случае тоже в общую казну конгломерата.

Самострахование гарантирует значительную экономию расходов по страхованию, по причине того что в этом случае нет необходимости выплачивать вознаграждение брокерам или агентам, а накладные расходы совсем невелики. А это в свою очередь значит, что и ставки за обслуживание своих клиентов взаимная компания может установить на конкурентоспособном уровне.

Взаимная компания дает право конгломерату фирм аккумулировать дополнительные личные или собственные и чужие финансовые ресурсы для развития инвестиционных целей. Страховые премии в большинстве случаев выплачиваются именно страхователями авансом, а в свою очередь перестраховочные премии – только по окончанию срока договорных периодов. Следуя этому, в интервале между двумя этими событиями взаимная компания пользуются этими ресурсами по своему личному усмотрению. Есть и другой пример – такой как условный перевод данных страховых платежей страхователя в преимущественную пользу страховщика, в момент когда клиент использует определенные денежные суммы по своему собственному усмотрению.

В странах, где довольно жесткий валютный режим зачастую возникают затруднения в случаях перевода страховых платежей через границу. Таким образом взаимная компания и в этом конкретном случае может оказать наиболее полезные услуги конгломерату любых фирм, у которого личная собственность размещена целом ряде определенных странах.

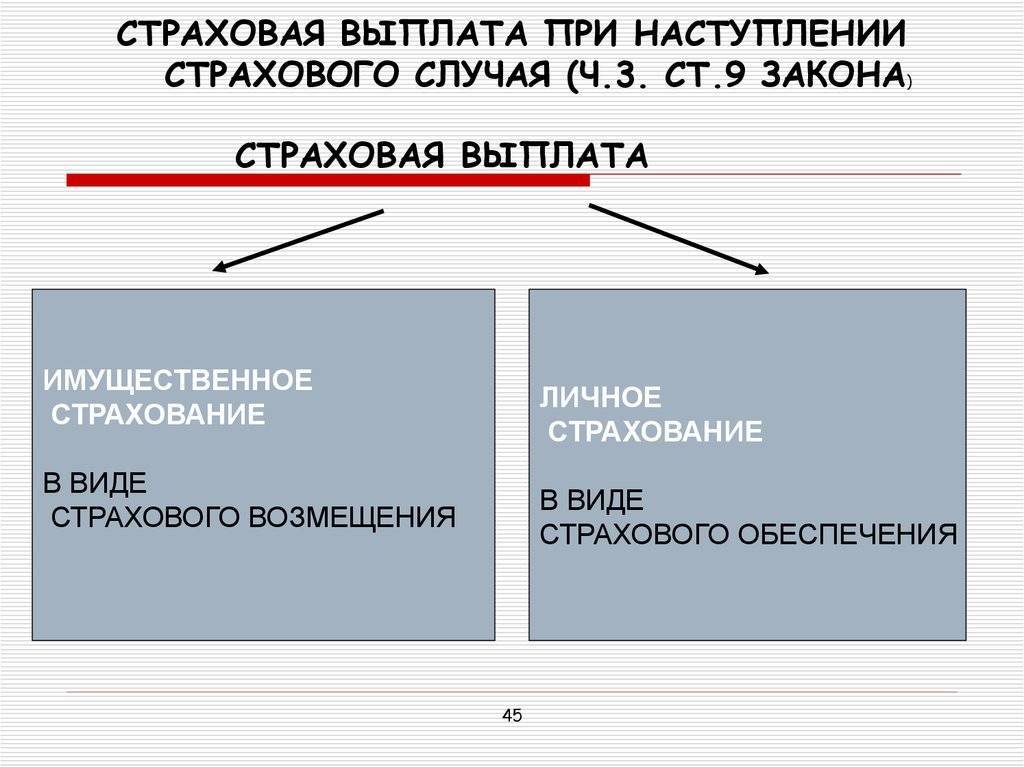

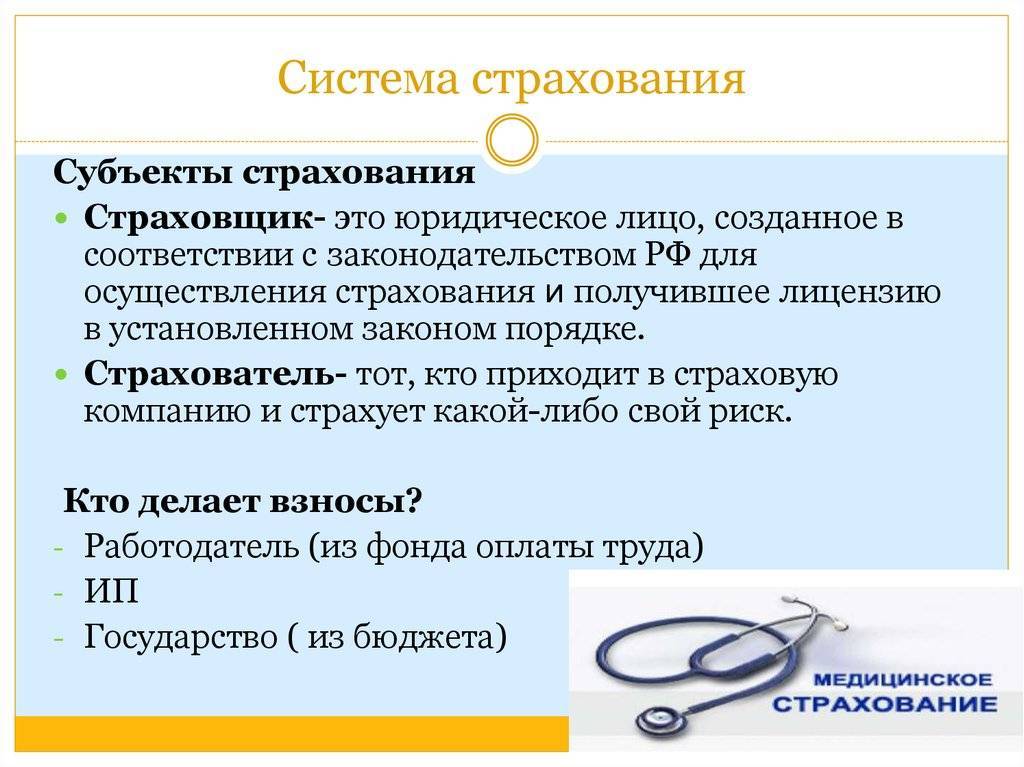

Порядок уплаты компенсации

Обращаться к страховщику следует после наступления страхового события, упомянутого в договоре. СК сможет компенсировать убытки только после подтверждения страхового события и оформления соответствующих документов, перечень которых содержится в тексте договора страхования. Закон предусматривает конкретные сроки для совершения всех выплат или оповещении клиента СК об отказе. Действия, которые обязан совершить страхователь для получения возмещения по страховому договору, содержат:

- Информирование страховщика о наступлении рискового случая в установленные сроки.

- Посещение страховой компании и оформление заявления на получение выплат.

- Сбор и передача страховщику прописанного в договоре пакета документов. Требовать дополнительные справки, не предусмотренные в договоре, СК не вправе.

- Получение положительного решения о возмещении. При отрицательном ответе рассмотрение причины и устранение (по возможности) или обращение в суд, если права страхователя нарушены.

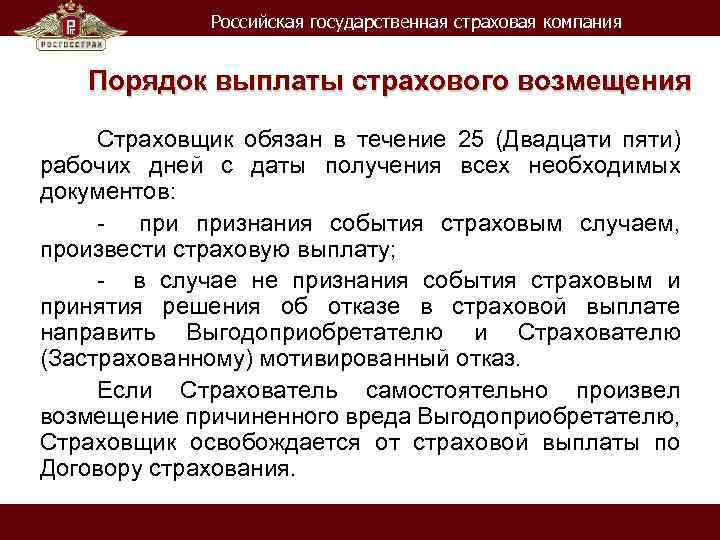

При ухудшении здоровья или увеличении размера ущерба из-за страхового случая страхователь имеет право в заявительном порядке просить о пересмотре страхового возмещения. Закон обязывает страховщика в течение 30 дней (включая нерабочие) выплатить клиенту компенсацию либо известить об отказе, указав причины такого решения. Если СК просрочила выплату, то за каждые сутки сверх установленного срока взимается пеня.

Формы страхового обеспечения

Происходящие страховые события подразделяются на различные группы. Наиболее популярна классификация форм по объекту страхования, которая включает в себя следующие категории:

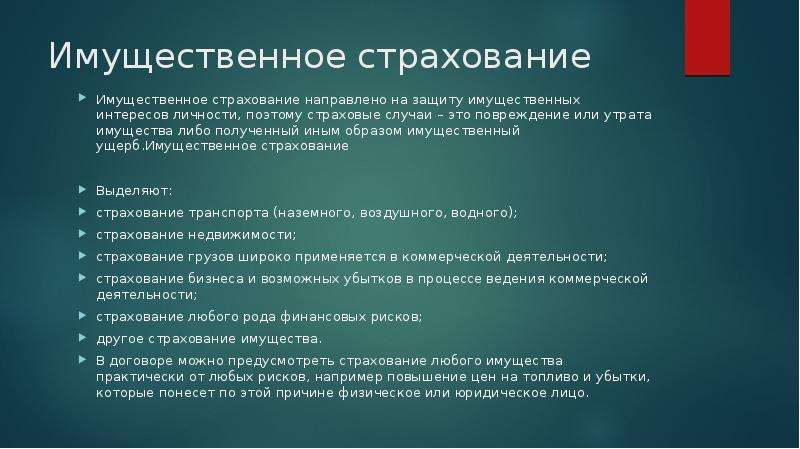

1. Имущественное страхование. Основное назначение осуществления страхования имущества – официальная защита недвижимости и компенсация возможного ущерба. К его объектам относится любое имущество, находящееся в собственности страхователя:

- транспорт;

- жилая недвижимость;

- земельные участки;

- урожай;

- животные;

- инвентарь;

- оборудование и т. д.

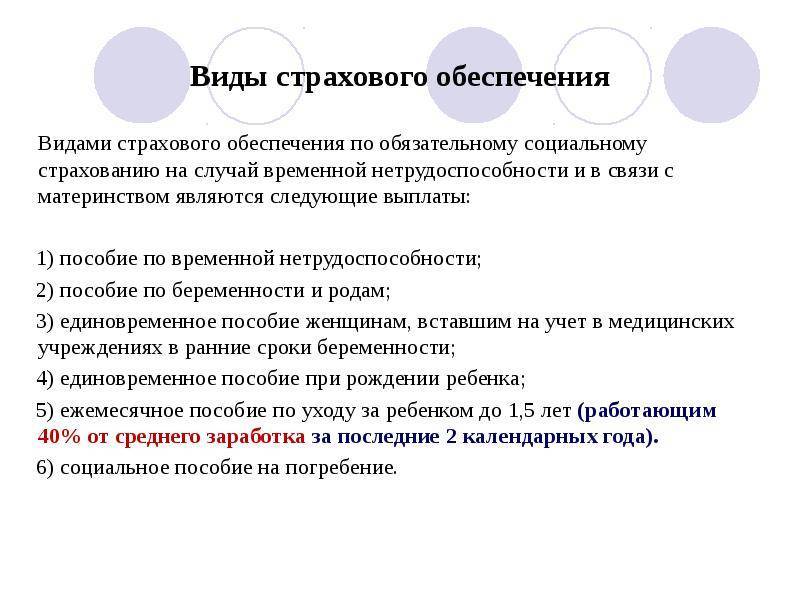

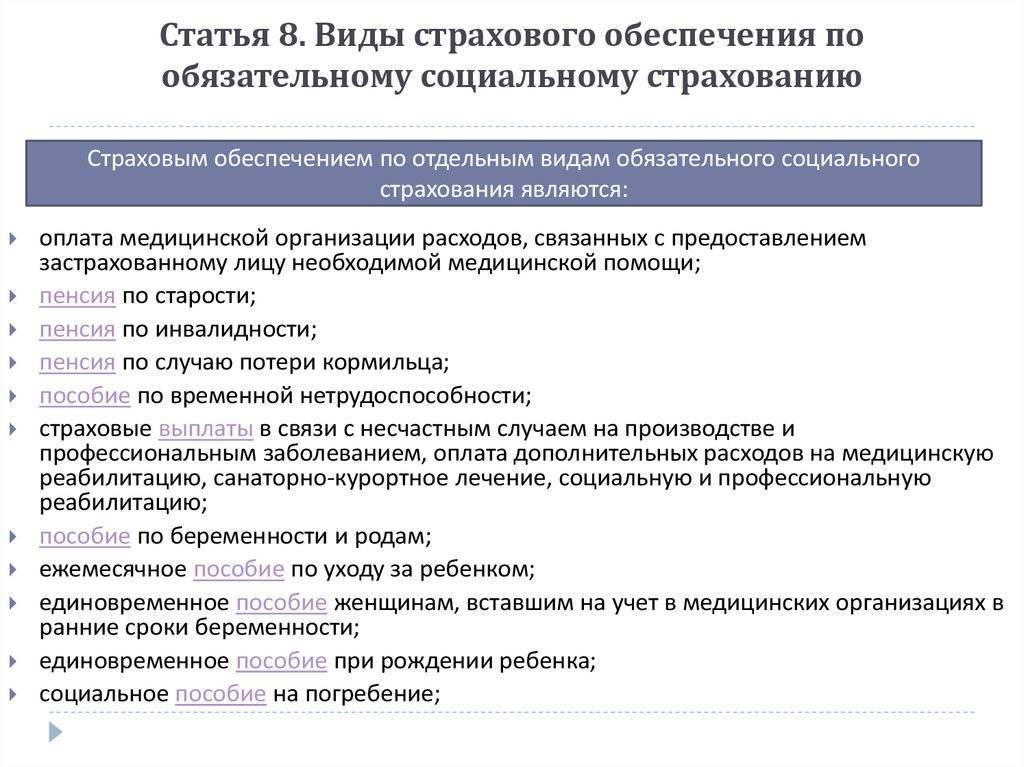

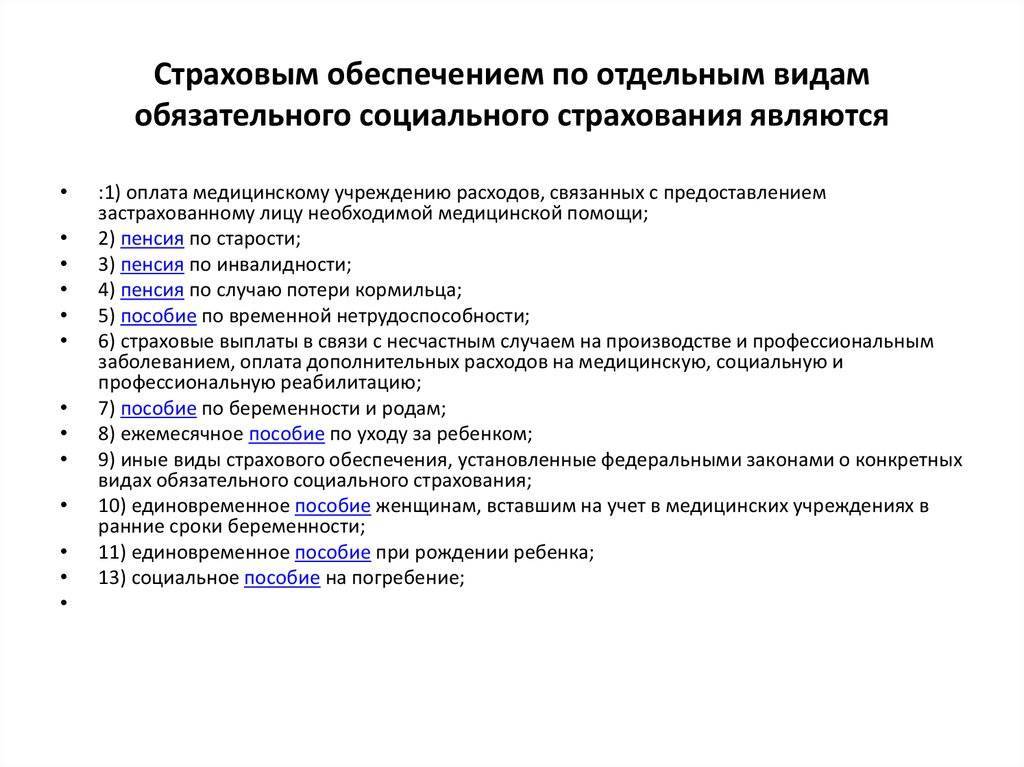

2. Личное страхование. Позволяет застраховать здоровье и даже жизнь человека. Оно включает в себя:

- страхование здоровья и жизни;

- социальное страхование;

- пенсионное страхование;

- медицинское страхование и др.

Эта разновидность страхования позволяет обеспечить защиту от возможных рисков, угрожающих работоспособности человека, его здоровью и в некоторых случаях жизни. Поскольку объективно оценить жизнь или смерть невозможно, страховые суммы рассчитываются с учетом финансовых возможностей страхователя и его пожеланий. При этом застрахованное физическое лицо может только попытаться предотвратить финансовые трудности, которые будут вероятны после потери работоспособности или смерти.

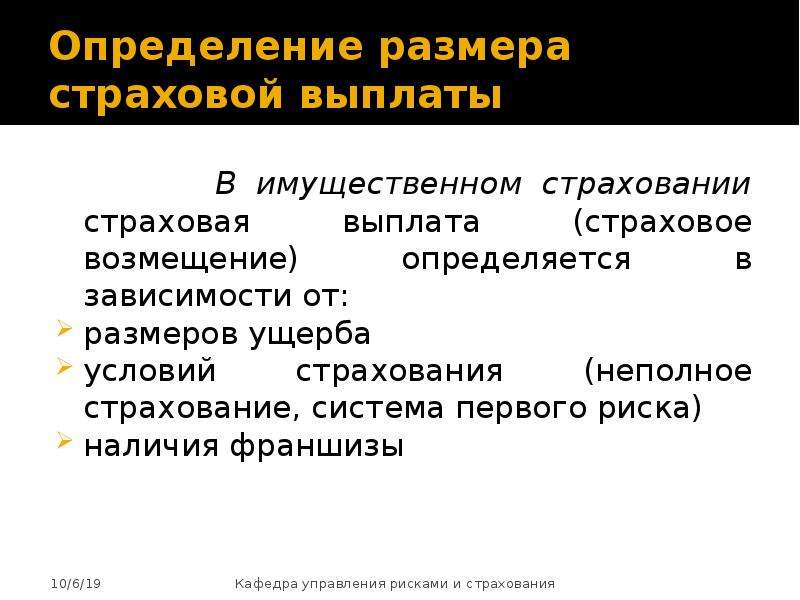

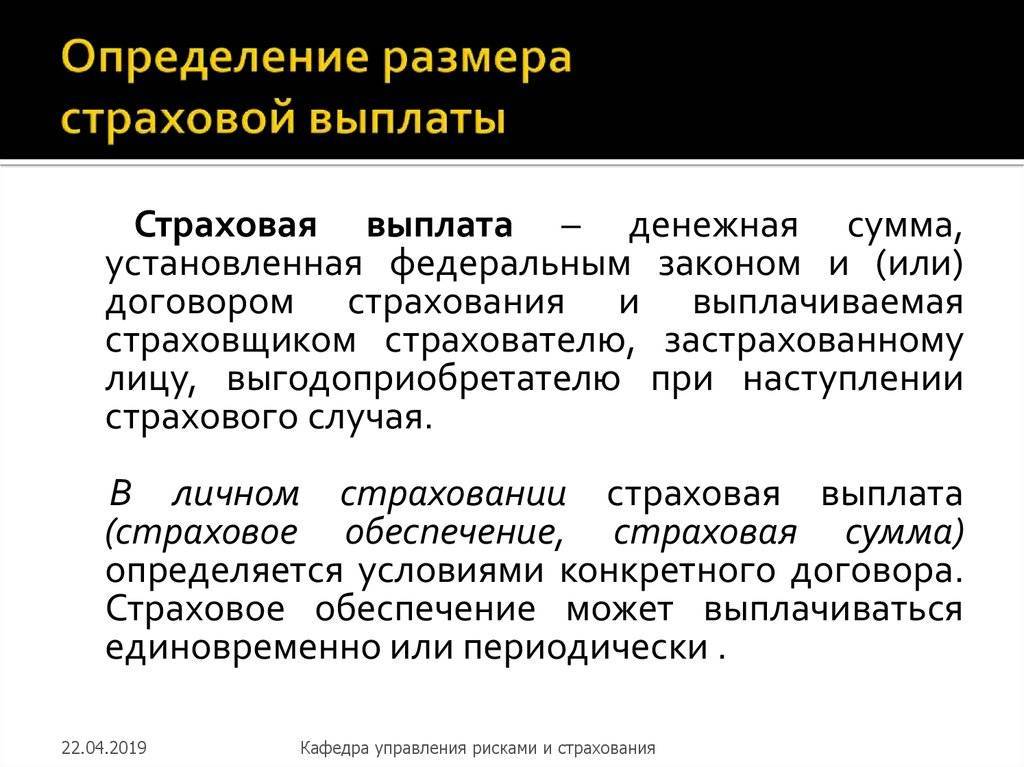

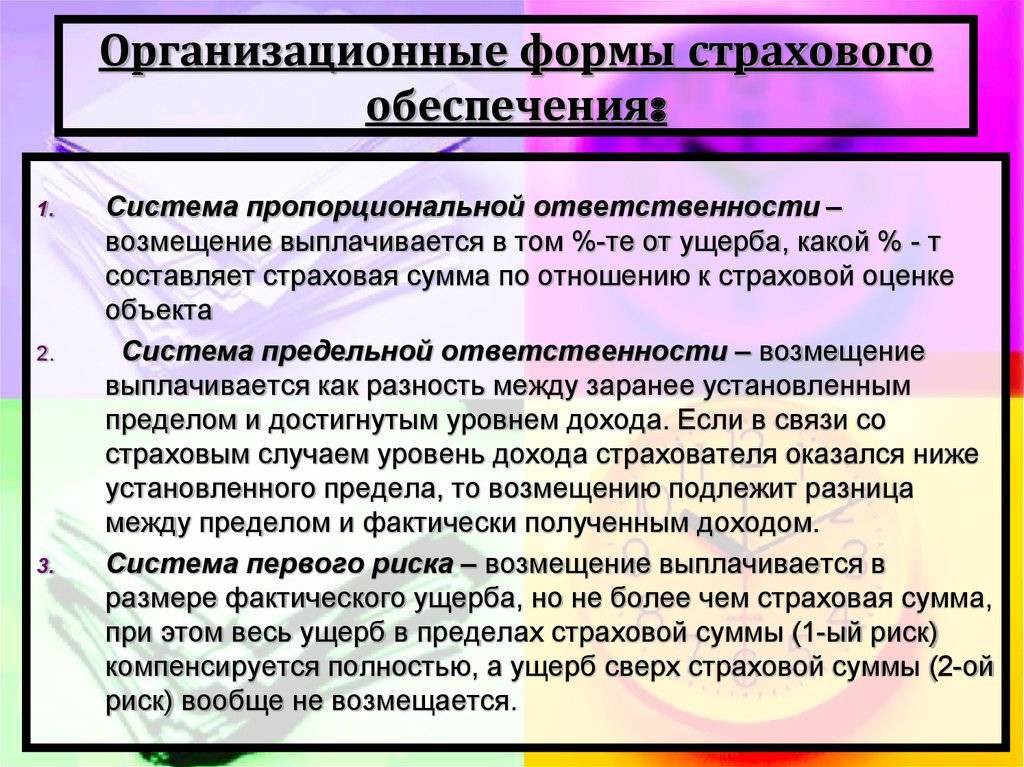

Размер страхового возмещения

Расчет суммы, которая полагается при реализации риска, является обязанностью страховой компании. Срок расчета не должен превышать максимальный период рассмотрения заявки, который, по закону, составляет месяц.

В имущественном страховании

Страховые выплаты в имущественном страховании не могут превышать реальную рыночную стоимость объекта. Возмещение выплачивается пропорционально сумме убытка. Расчет стоимости осуществляется после предварительного осмотра поврежденного имущества представителем СК или независимым экспертом по назначению страховщика.

В личном страховании

Согласно ст. 947 ГК РФ, размер возмещения в личном страховании устанавливается после соглашения между клиентом и финансовой организацией. Особенностью такой страховки является получение 100% выплаты при реализации риска, так как причинение вреда жизни и здоровью застрахованного лица не может рассчитываться в процентном соотношении.

По ОСАГО

По ОСАГО размер возмещения регулируется на законодательном уровне. Если есть пострадавшие, каждый из них получает до 500 000 рублей. Возмещение материальных убытков осуществляется в размере до 400 000 рублей.

Для получения возмещения по ОСАГО потерпевшая сторона имеет право обратиться за прямым возмещением убытков к своей компании (если нет пострадавших людей), либо подать заявление страховщику виновника ДТП.

Выплаты в случае смерти застрахованного

Страховые выплаты в случае смерти застрахованного получают его родственники – члены семьи, наследники по договору. Если смерть застрахованного лица связана с договором ОСАГО, то его семья получит 475 000 рублей, а организатору похорон выплачивается 25 000 рублей.

Оформление договора

Форма соглашения всегда утверждается регламентом, действующим в страховой компании, и является предустановленным документом определенного образца, доказывающим сам факт осуществления страхования.

В обязательном порядке договор имущественного страхования или соглашение об обеспечении личной безопасности должны содержать информацию о:

- временных сроках страхования;

- сторонах, участвующих в регистрации страхования;

- имуществе, на которое оформляется соглашение;

- сумме и порядке выплаты страховой компенсации;

- расчетных счетах в банке;

- страховых событиях;

- размерах и периодичности уплаты взносов.

Заверяется соглашение подписями всех сторон и печатью страховщика.

Для оформления соглашения страхователь должен написать заявление с указанием всех условий страхования. Соглашение начинает действовать после уплаты застрахованным лицом предписанных страховых взносов и проставления на нем подписей участвующих сторон. После этого страхователь получает полис страхования – документ, который подтверждает факт подписания страхового соглашения. В нем находятся все сведения, указанные в договоре страхования.

Способы формирования страховых фондов. Сущность страхования

История общественных отношений выработала три основные формы организации страхового фонда.

1. Централизованные страховые (резервные) фонды, создаваемые за счет бюджетных и других государственных средств. Цель их формирования – обеспечение выполнения отдельных видов обязательного страхования, возмещение ущерба от стихийных бедствий и крупномасштабных аварий. Формирование таких фондов осуществляется как в натуральной, так и в денежной форме. Государственные страховые (резервные) фонды находятся в распоряжении правительства.

2. Самострахование как система создания и использования страховых фондов хозяйствующими субъектами и людьми. В этом случае риск остается на удержании самого страхователя. При самостраховании создаются децентрализованные страховые фонды в натуральной и денежной формах. Они предназначены для преодоления временных затруднений в деятельности отдельной организации или физического лица. Основной источник формирования децентрализованных страховых фондов – доходы этого предприятия или физического лица. Порядок использования средств страхового фонда в условиях самострахования предусматривается в уставе хозяйствующего субъекта.

3. Собственно страхование как система создания и использования фондов страховых организаций за счет страховых взносов заинтересованных в страховании сторон. Средства этих фондов используются для возмещения возникшего ущерба в соответствии с условиями и правилами страхования. Страховой фонд страховщика создается за счет большого круга его участников, которые выступают в качестве страхователей. Формирование фонда происходит в децентрализованном порядке, поскольку страховые взносы уплачиваются каждым страхователем отдельно. Он имеет только денежную форму. При этом убыток одного страхователя распределяется между всеми участниками создания страхового фонда, что приводит к большой его маневренности и ускорению оборачиваемости страховых резервов.

Сущность страхования. Возмещение ущерба, вызываемого проявлением разрушительных противоречий от взаимодействия сил природы и общества, порождает необходимость установления определенных взаимоотношений между людьми по предупреждению, преодолению и ограничению разрушительных последствий стихийных бедствий. Эти объективные отношения людей для обеспечения непрерывного и бесперебойного производственного процесса, для поддержания стабильности и устойчивости достигнутого уровня жизни в совокупности составляют экономическую категорию страховой защиты.

Источник

Какие страховые выплаты не облагаются НДФЛ

Некоторые страховые выплаты не учитываются при определении налоговой базы. Это выплаты по:

- ОСАГОи другим обязательным видам страхования.

- Добровольному страхованию жизни.

- Добровольному личному страхованию.

- Добровольному пенсионному страхованию.

Если вы получите страховую выплату по подобным договорам, НДФЛ платить не придется.

Однако есть нюансы. Так, при расторжении договора добровольного пенсионного страхования страховая организация платит выкупную сумму. Если она оказалась больше, чем сумма страховых взносов, будет удержан налог с суммы превышения.

При этом страховая организация еще удержит НДФЛ с суммы социального налогового вычета по этому договору, то есть 13% от взносов до 120 тысяч рублей за каждый год действия договора, — даже если страхователь не получал этот вычет. Чтобы предотвратить это, надо отдать в страховую организацию справку из ФНС о том, что вычет не предоставлялся или предоставлялся в определенном размере.

Страховые выплаты: виды выплат и виды страхования

- Крупные планы медицинского страхования охватывают счета больниц, лекарств и врачей. Большие планы медицинского страхования обычно поступают в групповые или индивидуальные планы медицинского страхования. Групповые планы здравоохранения обычно предоставляются работодателем человека. Групповые планы здравоохранения обычно дешевле и покрывают больше расходов. Индивидуальный план медицинского страхования является частным страхованием и должен быть полностью приобретен закрытым лицом. Индивидуальные планы медицинского обслуживания более дорогие и обеспечивают меньший охват, чем планы медицинского страхования.

- Планы с ограниченной компенсацией предназначены для охвата застрахованного лица для конкретного медицинского обслуживания или болезни, например:

Порядок выплаты обеспечения

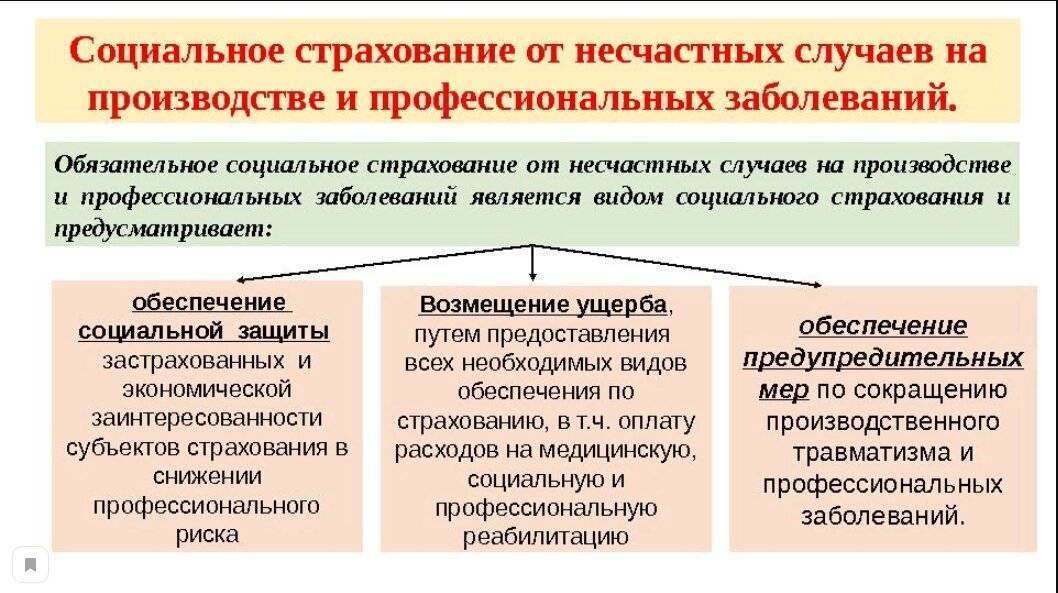

Прежде всего, нужно собрать необходимые документы. Список документов может различаться в зависимости от вида страхового случая. Если при обычном больничном достаточно сначала уведомить работодателя, а потом принести в бухгалтерию больничный лист, то для получения более серьезных видов возмещения может потребоваться:

- Акт, подтверждающий событие или наличие профессионального заболевания.

- Справка с указанием средней месячной зарплаты на момент вычисления страхового возмещения.

- Свидетельство о смерти застрахованного.

- Решение медицинской коллегии или медицинские справки.

- Программы реабилитации пострадавшего.

- Копии документов, подтверждающих наличие трудовых отношений между страхователем и пострадавшим.

- Другие документы, которые ФСС сочтет необходимым представить.

На основании имеющихся документов заполняется заявление. Загрузите образцы для ознакомления:

- на ежемесячное страховое обеспечение;

- на единовременное страховое обеспечение;

- на оплату расходов.

И после подачи пакета документов в ФСС начинаются расчеты и компенсирование убытков. Заключение выносится сроком до 10 дней (до 2 дней при гибели страхователя) с момента подачи заявления.

После чего приходит уведомление, где будет указано решение страховой компании и компенсацию, которую они возместят. Если же пришло уведомление с отказом, то с ним можно обратиться в судебные органы для обжалования.

Если ответ был положительным, то на банковский счет застрахованного лица будет направлено денежное возмещение.

Таким образом, гражданин, пострадавший от несчастного случая, получит частичную компенсацию утраченных финансов, что позволит более комфортно чувствовать себя в подобных ситуациях.

Читайте далее: система социального страхования в России и как она работает.

Ограниченные страховые суммы

Страховая сумма по объекту страхования

Страховая сумма по объекту страхования представляет собой предельную величину обязательств страховщика применительно к конкретному объекту страхования. Именно такая форма страховой суммы нередко устанавливается в случае, когда страхуются комплексы имущества или заключается договор комбинированного страхования, объединяющий несколько разных видов страхования. Так, в случае страхования крупного производственного комплекса иногда страховые суммы устанавливаются в отношении каждого из объектов, входящих в этот комплекс, а при страховании СМР страховые суммы определяются отдельно применительно к строящемуся объекту и в части страхования гражданской ответственности.

Страховая сумма по событию (по риску)

Страховая сумма по событию обычно применяется в договорах комбинированного страхования имущества и гражданской ответственности и определяет предельную величину обязательств страховщика применительно к одному наступившему неблагоприятному событию. Такие суммы могут дополнительно дифференцироваться в зависимости от характера ущерба или вреда, а также количества потерпевших. Например, в ст. 7 Закона об ОСАГО указано, что страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, – не более 160 тыс. руб.;

б) в части возмещения вреда, причиненного имуществу нескольких потерпевших, – не более 160 тыс. руб.;

в) в части возмещения вреда, причиненного имуществу одного потерпевшего, – не более 120 тыс. руб.

В п. 2 ст. 6 Федерального закона от 27.07.2010 N 225-ФЗ “Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте” закреплено, что размеры выплат страхового возмещения по договору обязательного страхования составляют:

1) 2 млн руб. – в части возмещения вреда лицам, понесшим ущерб в результате смерти каждого потерпевшего (кормильца);

2) не более 25 тыс. руб. – в счет возмещения расходов на погребение каждого потерпевшего;

3) не более 2 млн руб. – в части возмещения вреда, причиненного здоровью каждого потерпевшего;

4) не более 200 тыс. руб. – в части возмещения вреда, причиненного в связи с нарушением условий жизнедеятельности каждого потерпевшего;

5) не более 360 тыс. руб. – в части возмещения вреда, причиненного имуществу каждого потерпевшего – физического лица, за исключением вреда, причиненного в связи с нарушением условий жизнедеятельности;

6) не более 500 тыс. руб. – в части возмещения вреда, причиненного имуществу каждого потерпевшего – юридического лица.

Страховая сумма по выгодоприобретателю

Страховая сумма по выгодоприобретателю представляет собой предельный размер обязательств страховщика по страховой выплате каждому выгодоприобретателю, когда в договоре страхования фигурирует несколько выгодоприобретателей. При этом выгодоприобретатели могут быть определены по отдельным видам рисков, от которых производится страхование. Так, в личном страховании при заключении договора страхования жизни нередко устанавливается, что выгодоприобретателями являются дети и супруг застрахованного лица, и указываются доли каждого из них в подлежащей выплате при наступлении страхового случая страховой сумме. Если у застрахованного лица есть только малолетние дети, то нередко помимо них в качестве еще одного выгодоприобретателя называется какой-нибудь взрослый человек, который при наступлении страхового случая должен получить часть страховой суммы, достаточную для компенсации расходов на погребение.

Выплаты в страховании собственности

Страховое обеспечение – это понятие, которое чаще всего называется «страховым возмещением» при оформлении страхования собственности. Это наименование ближе к сути, так как здесь возмещаются понесенные убытки при повреждении принадлежащего страхователю имущества.

После того как наступило страховое событие, страхователь обязан предупредить о его наступлении специалиста страховой компании за временный период, указанный в соглашении. Осуществить подобное можно разными способами: с помощью телефонного звонка, письма или при личном визите. После этого предъявляется бланк заявления на выплату страхового обеспечения, оригинал страхового полиса и независимые заключения уполномоченных органов о причинах и обстоятельствах происшествия.

Представитель страховщика после получения заявления составляет страховой акт, к которому он прикладывает различные доказательные документы: акты уценки недвижимости, акты об уничтожении имущественных объектов, акты независимой экспертизы, расчеты убытков и страховых сумм.

Затем в течение недели (если иные сроки не указаны в соглашении) осуществляется выделение средств на выплату страхового обеспечения либо в наличной, либо в безналичной форме.

Ущерб уплачивается в пределах указанной в соглашении страховой суммы. Сюда могут включаться и расходы, понесенные страховщиком во время попыток спасения имущества, даже если эти меры не дали положительного результата. Страховое возмещение в виде денежных средств может заменяться имуществом, аналогичным утерянному.

Частые причины отказа в выплатах

Существует несколько причин отказа страховой компании от осуществления выплат, которые являются правомерным требованием страховщика, и даже обращение в суд не сможет изменить ситуацию. В частности, к ним относятся:

- Уведомление страховщика о наступлении события позже установленных договором сроков. Однако тут есть исключения, например, если причиной задержки стала длительная командировка, стационарное лечение или иные препятствия, объективно помешавшие страхователю заявить о несчастном случае. В этом случае заявитель через суд сможет восстановить законные права на получение выплат.

- Отсутствие документов, подтверждающих наступление страхового случая. Страховщики обычно четко прописывают в договоре список документов, которые требуется предъявить заявителю для получения компенсации. Отсутствие необходимых справок может повлечь законный отказ от возмещения со стороны страховой.

- Предоставление недостоверной информации — в целях материальной выгоды многие пытаются предоставить недостоверную информацию или даже поддельные документы. Данные действия не только приведут к отказу от выплаты, но и могут послужить причиной для заведения уголовного дела.

- Страховой случай не подпадает под действие условий договора. Обычно в договоре страхования отдельным пунктом указываются все страховые и нестраховые случаи. Если гибель лица наступила в результате ДТП, то такой случай может быть признан страховым, а если, например, гибель произошла от суицида — то такой случай будет нестраховым. Также СК может найти другие отговорки, лишь бы не платить возмещение — в этом случае лучше проконсультироваться с юристом и затем обращаться в суд.

- Нарушение условий соглашения — на практике могут произойти случаи, при которых страхователь нарушил условия договора (например, не оплатил взносы вовремя), что лишает его права на получение возмещение.