Документальное оформление

В настоящее время законодательством не ставятся жёсткие рамки в плане выбора предпринимателем форм документов. Можно использовать как унифицированные формы актов, приказов, бланков инвентаризации, так и разработанные предпринимателем самостоятельно. Во втором случае унифицированный бланк может быть использован в качестве образца, в него допустимо добавить свои графы и реквизиты.

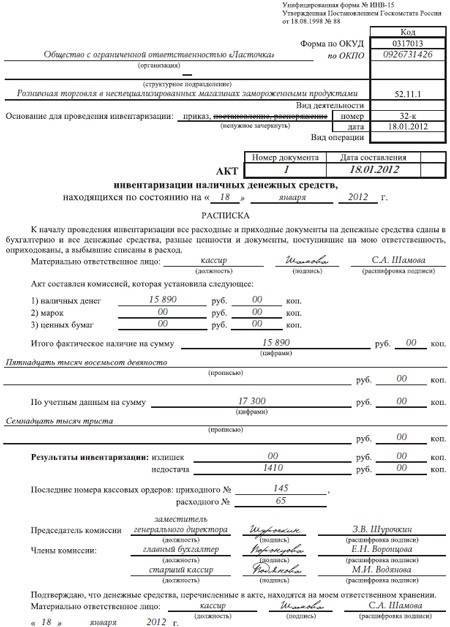

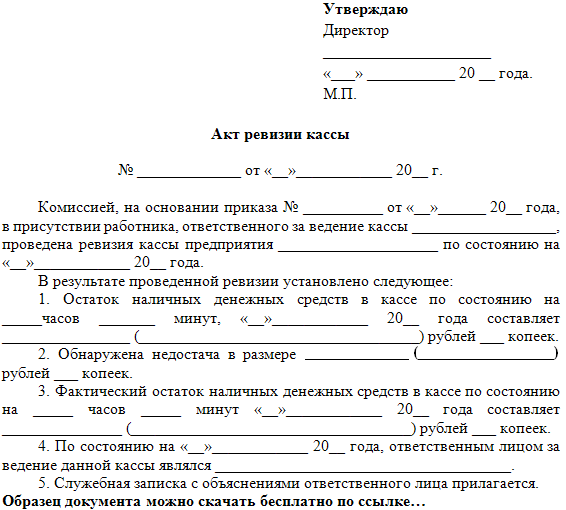

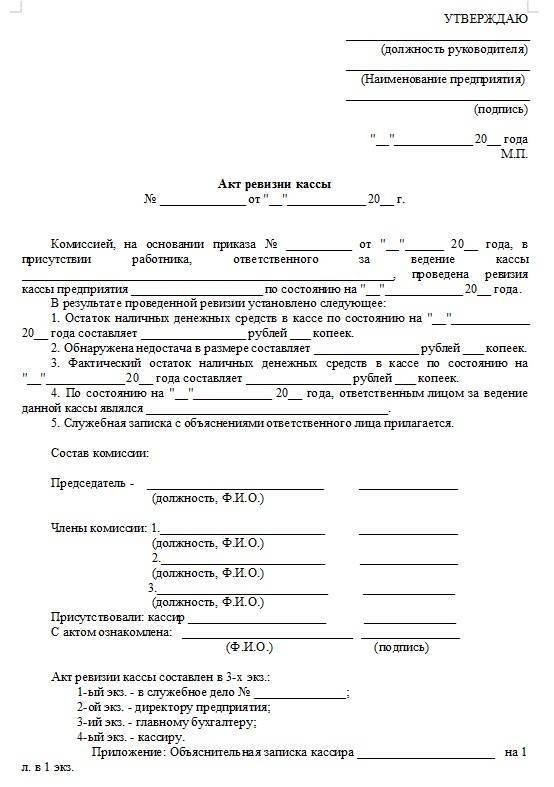

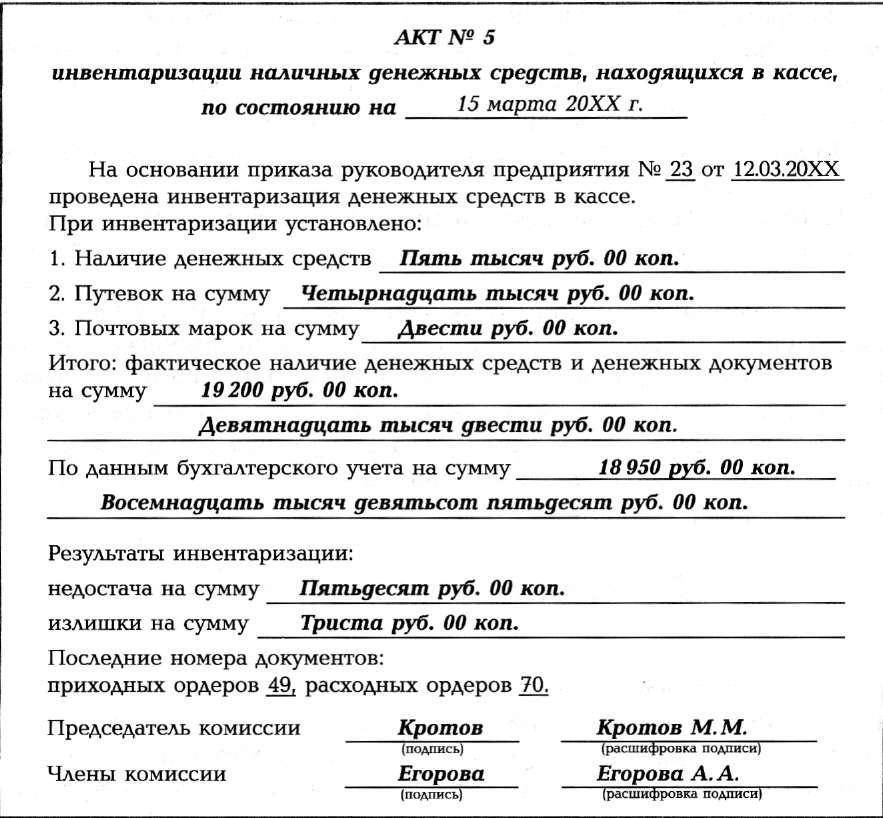

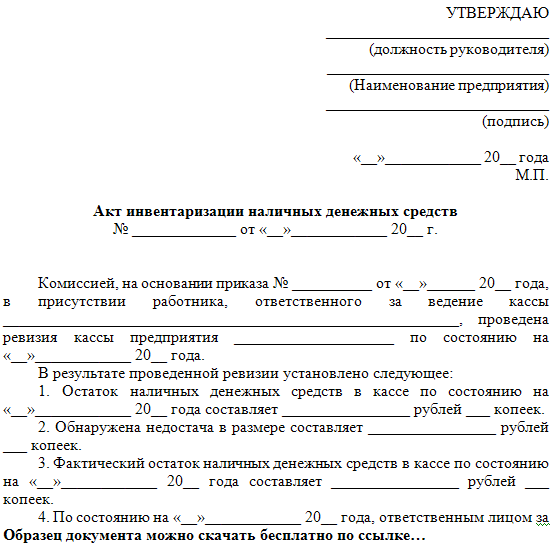

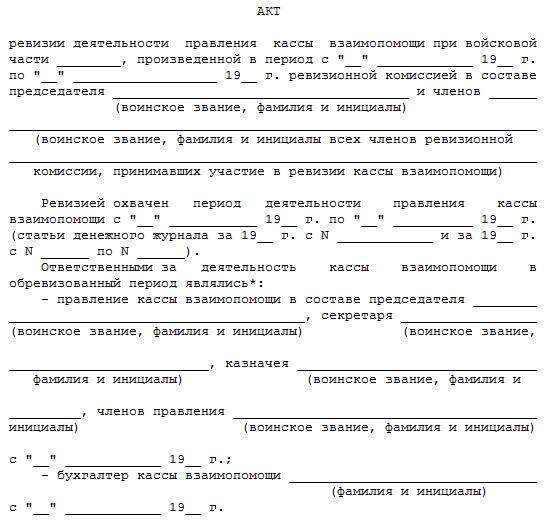

Образец заполнения акта ревизии кассы

Единственный нюанс заключается в том, что самостоятельно разработанные бланки документов должны быть утверждены отдельным приказом ИП, который как приложение должны сопровождать образцы этих, самостоятельно разработанных документов. В этом случае ревизия кассовых операций пройдет с соблюдением всех формальных условий.

Бланки унифицированных форм документов, применение которых рекомендовано МинФином, можно найти в приложениях к законодательным актам, регулирующим учёт кассовых операций на предприятиях.

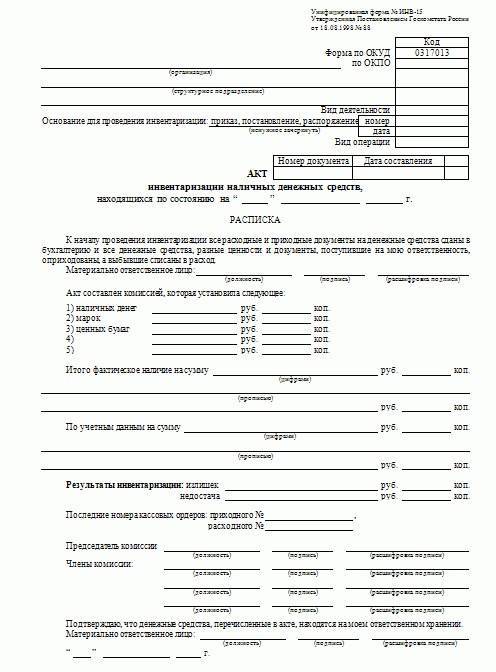

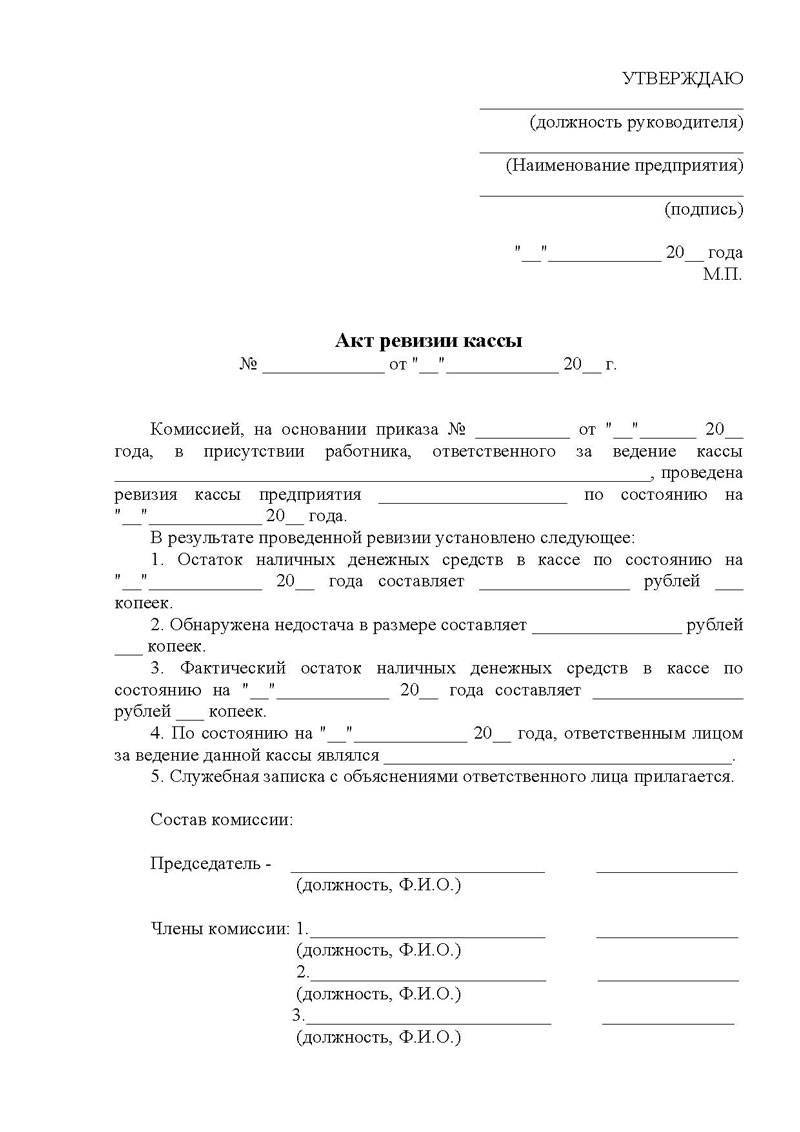

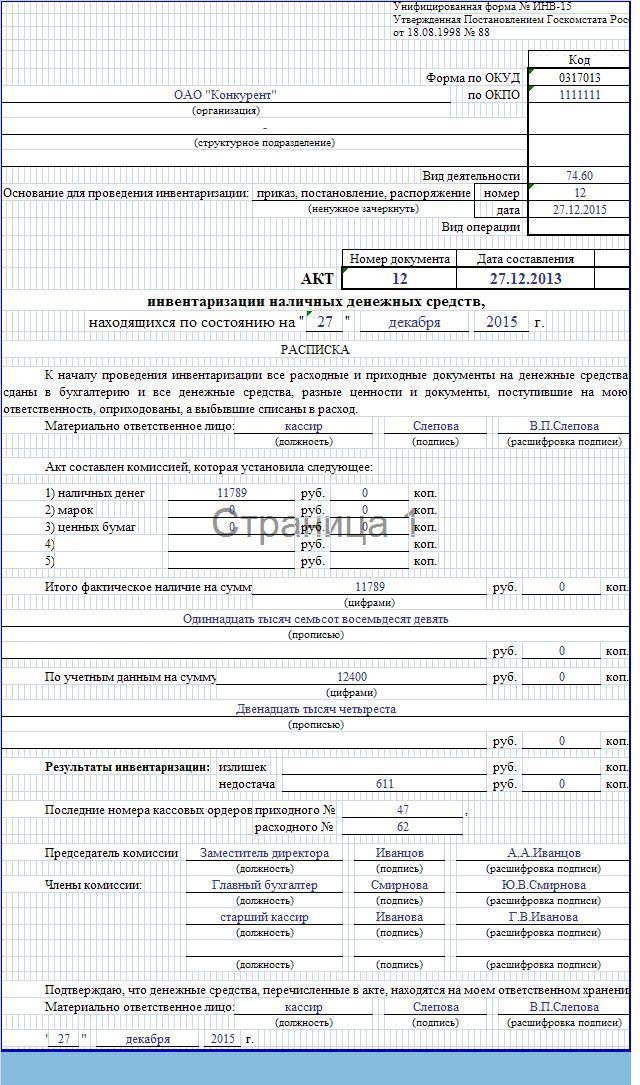

Бланк акта ревизии кассы (унифицированная форма № ИНВ-15)

Однако, в акте, который оформляет ИП, должны присутствовать следующие обязательные реквизиты

:

- Наименование ИП, его ИНН.

- Дата составления акта.

- Место, где проводится ревизия (торговая точка, склад, касса офиса).

- Состав комиссии, которой осуществляется инвентаризация, подпись всех её членов.

- ФИО материально ответственного лица, в отношении которого проводится данная процедура, его подпись.

- Сумма остатка денежных средств, которая должна находиться в кассе по данным бухгалтерского учёта.

- Фактическая сумма остатка наличных с покупюрной описью.

- Перечень выявленных во время инвентаризации нарушений хранения и учёта денежных средств, оформления первичных учётных документов. По факту таких нарушений должностное лицо, отвечающее за соблюдение кассовой дисциплины, может быть привлечено к дисциплинарной ответственности.

- Описание результата проверки кассы предприятия. Должно быть указано, выявлены ли излишки или недостатки.

- Заключительные подписи всех участников инвентаризации.

По своей сути ревизия кассы не содержит в себе каких-то сложных особенностей и не требует больших затрат времени и ресурсов. Однако игнорирование процедуры может привести к весьма плачевным последствиям, от недостачи до штрафа за нарушение кассовой дисциплины.

Хранение актов инвентаризации также немаловажный аспект деятельности предприятия. Эти документы необходимо хранить на протяжении 5 лет. Стоит заранее позаботиться о месте их хранения.

После проведения проверки наличных средств в кассе предприятия заполняется соответствующий акт. Собранные результаты доводятся до руководителя. Документ оформляется с участием представителей контролирующей инстанции и сотрудника, отвечающего за сохранность денежных средств. В конце статьи можно бесплатно скачать бланк акта.

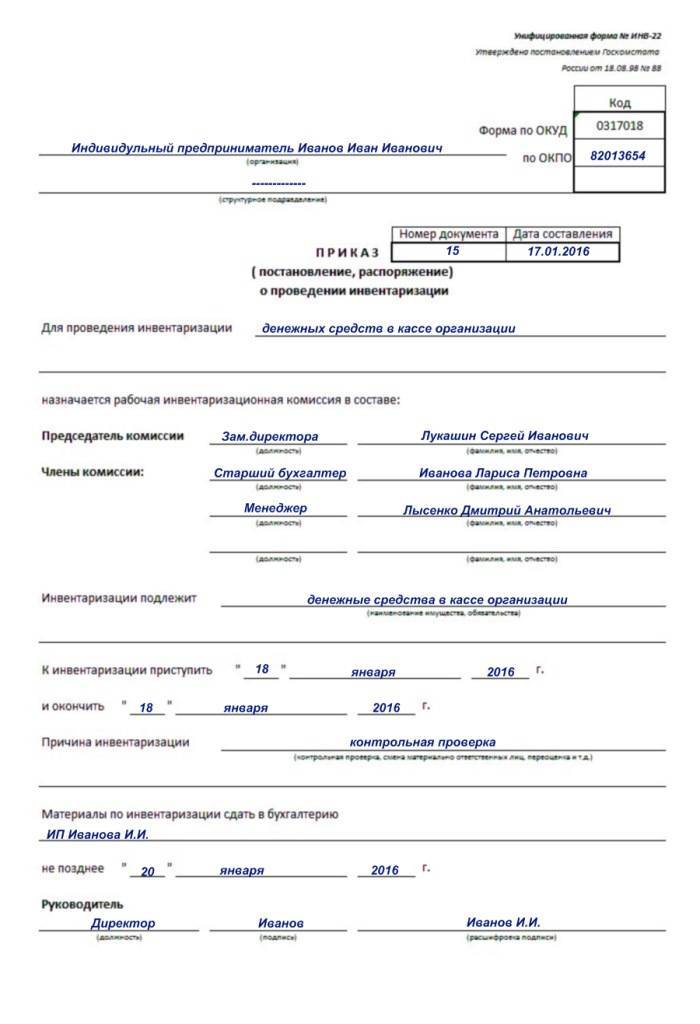

Начнем с того, что для проведения процедуры назначается специальная комиссия. Такой подход объясняется требованиями законодательства, а также тем, что материальный вопрос связан с ответственностью.

Для назначения членов комиссии издается соответствующий приказ руководителя. Все уполномоченные лица должны ознакомиться с содержанием документа и поставить подтверждающую это подпись. Приказ нужно представить и кассиру.

Важно!

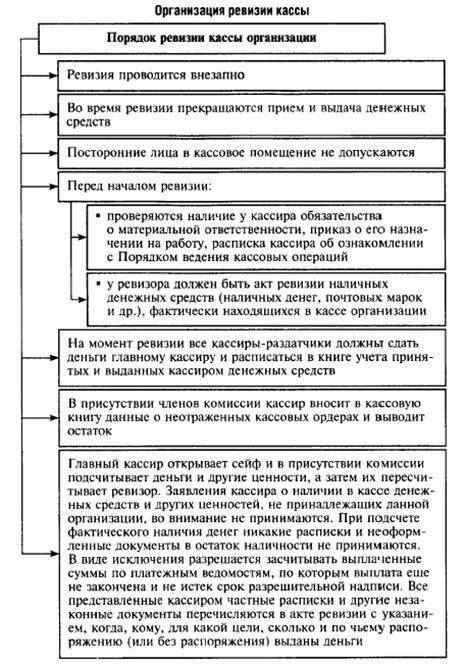

Все действия, связанные с ревизией, проводятся в присутствии лица, отвечающего за кассу. Перед составлением акта внезапной проверки кассы в бюджетном учреждении проходят следующие этапы:

Перед составлением акта внезапной проверки кассы в бюджетном учреждении проходят следующие этапы:

- Председатель комиссии зачитывает распоряжение руководства касательно проведения ревизии.

- Кассир передает расписку о том, что на данный момент в кассе отсутствуют его личные средства.

- Затем при наличии значимых оснований для отмены процедуры их понадобится огласить. Если таковых не имеется, комиссия приступает к ревизии.

- В процессе составляются промежуточные документы, например, протоколы.

- В конце заполняется итоговый акт.

Стоит заметить, что исследование кассовых аппаратов проводится в присутствии всех членов комиссии. Также здесь находятся заинтересованные лица.

В какие сроки проводится ревизия

Если решение о ревизии кассы принимается на уровне руководства предприятия или индивидуальным предпринимателем для внезапной проверки работы бухгалтерии и кассира, то сроки ревизии выбираются на их усмотрение и проводятся на основании изданного приказа. Однако, закон учитывает и те случаи, когда ревизия кассы является обязательной процедурой. Это:

- время перед годовой отчетностью;

- увольнение или временная замена кассира;

- в случае выявления злоупотреблений наличными средствами или краж.

Кроме того, ревизия обязательно должна проводиться как минимум по итогам полугодия, а еще лучше – ежеквартально или ежемесячно, в самом начале или конце месяца.

Требования к проверяющим

Приступая к ревизии, инспектор должен руководствоваться установленными правилами. В частности, служащий должен своими действиями обеспечить:

- Компетентность.

- Внезапность.

- Обоснованность.

На практике, к сожалению, далеко не всегда указанные качества проявляются у инспекторов. Тем не менее ревизор должен помнить о профессионализме в любой ситуации. Необъективность приводит к необходимости проводить повторные ревизии, затягиванию процесса выявления обстоятельств, при которых имели место нарушения. Еще одним немаловажным фактором является непрерывность проверки. В ходе ревизии инспектор или иное уполномоченное лицо не должно отвлекаться. Все начатые действия необходимо довести до конца без перерывов.

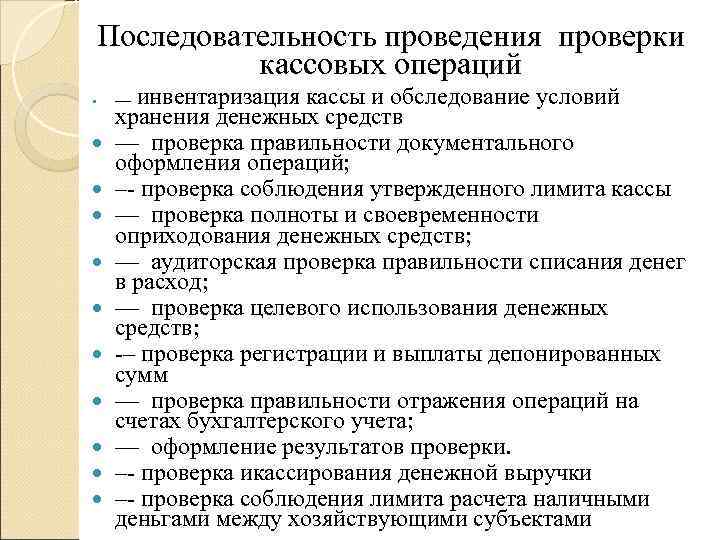

Порядок проведения

Проверка кассовой наличности подразумевает определенную последовательность действий, предусмотренную общеобязательным порядком и логикой инвентаризации.

Так, к началу данной процедуры в распоряжение ревизионной комиссии предоставляется вся актуальная документация, удостоверяющая поступление/расходование наличности.

Кассиры предприятия, которые являются субъектами с материальной ответственностью, в письменной форме подтверждают, что все нужные бумаги переданы проверяющим, имеющиеся наличные денежные средства полностью приняты и оформлены, а израсходованные (выданные) средства надлежащим образом списаны и учтены.

Уполномоченная комиссия пересчитывает кассовую наличность.

Полученная сумма сопоставляется с документально подтвержденными сведениями кассового учета.

Кроме того, обязательной ревизии подлежит информация ККТ предприятия.

Инвентаризация наличных денег предприятия проводится уполномоченной комиссией в соответствии со следующими методическими правилами:

- Фактическое присутствие в составе комиссии всех её утвержденных участников. Это необходимое условие для признания итогов ревизии.

- Любые бумаги, составляемые в процессе и по окончании инвентаризации, заполняются минимум в двух экземплярах. Это касается всех описей, протоколов, актов.

- Кассиры – по сути, материально ответственные субъекты – обязательно участвуют в процедуре пересчета кассовой наличности.

- Инвентаризационная документация подписывается всеми участниками комиссии, а также ответственными кассирами. Ошибки и помарки не допускаются – их необходимо корректно исправлять (неверные записи перечеркиваются с последующим проставлением правильных формулировок над ними). Исправления заверяются всеми участниками комиссии.

Инвентаризационный акт, составленный по результатам проведенной проверки, содержит сведения о реальном и учетном остатках кассовой наличности.

По итогам сопоставления этих данных делается вывод о полном их соответствии или о наличии расхождений – как в большую (излишек), так и в меньшую (недостача) сторону. В акте приводится список всех участников комиссии, имеются их подписи.

Соответствие реальных и учетных сведений, подтвержденное инвентаризацией, свидетельствует о качественной работе кассира и правильном ведении кассовых транзакций.

Обнаружение излишка/недостачи указывает на наличие проблем, требующих скорейшего устранения. Выявленные расхождения по кассовому остатку подлежат адекватному бухучету. Причины обнаруженных несоответствий выясняются и отражаются в акте проверки.

Документальное оформление

Проверка кассы хозяйствующего субъекта сопровождается оформлением ряда обязательных документов.

Как документально оформить инвентаризацию, чтобы правильно ее провести:

- Приказ руководства о выполнении инвентаризации кассы и утверждении состава ревизионной комиссии.

- Опись денежных бумаг кассы и БСО.

- Опись кассовой наличности (помогает установить факт соответствия или расхождения между фактом и учетом).

- Ведомость, в которой фиксируются обнаруженные несоответствия между реальным кассовым остатком и данными учета наличности.

- Инвентаризационный акт, обобщающий итоги проведенной ревизии (стандарт ИНВ-15).

Кассовая дисциплина

Предприниматель по своему решению может отражать перемещение денежных средств в бухгалтерском учете, используя для документирования данных операций унифицированные формы (вести книгу учета, описывающую принятые и выданные кассиром денежные средства, кассовую книгу, приходные и расходные ордера).

При этом для ИП обязательным осталось формирование расчетно-платежных (либо платежных) ведомостей. Целесообразно оборудовать отдельное помещение (или огородить часть помещения) для кассы, чтобы не допускать туда посторонних и допускать к работе с кассой только сотрудников, прошедших соответствующее обучение.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Бизнес.Ру прямо сейчас!

Используйте современный подход к управлению бизнесом и увеличивайте доход.

Дополнительные правила оформления результатов ревизии

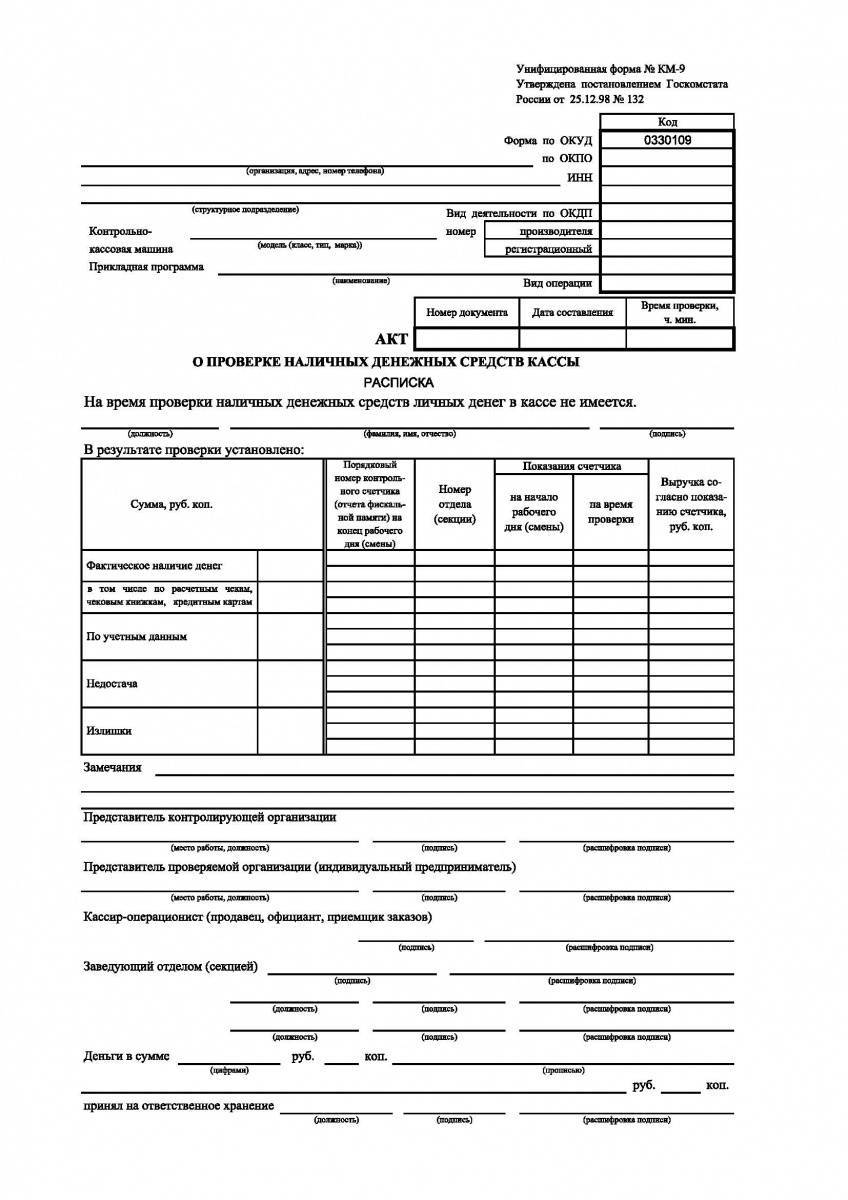

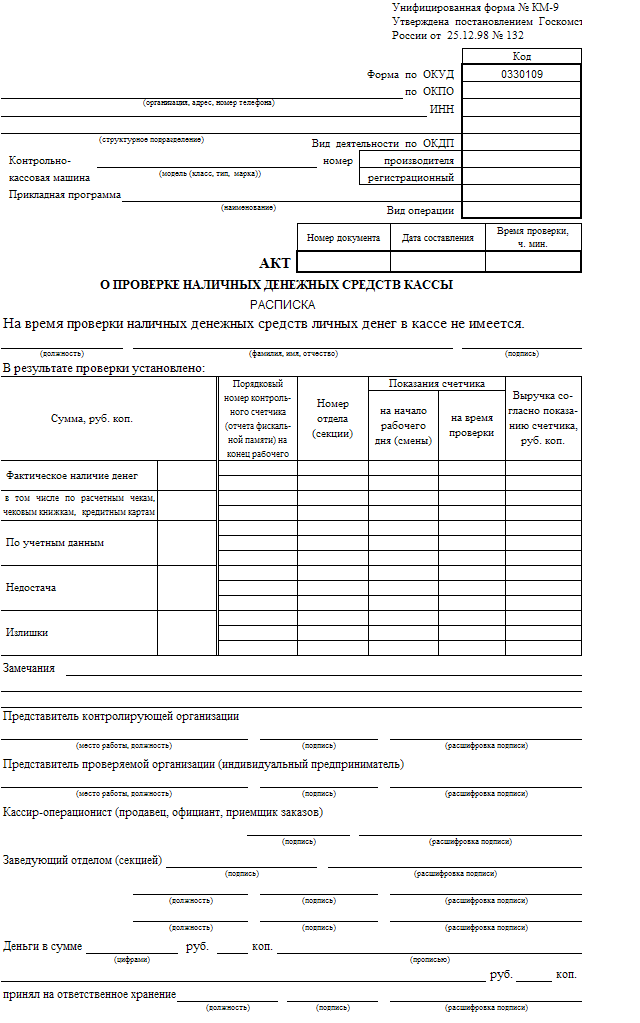

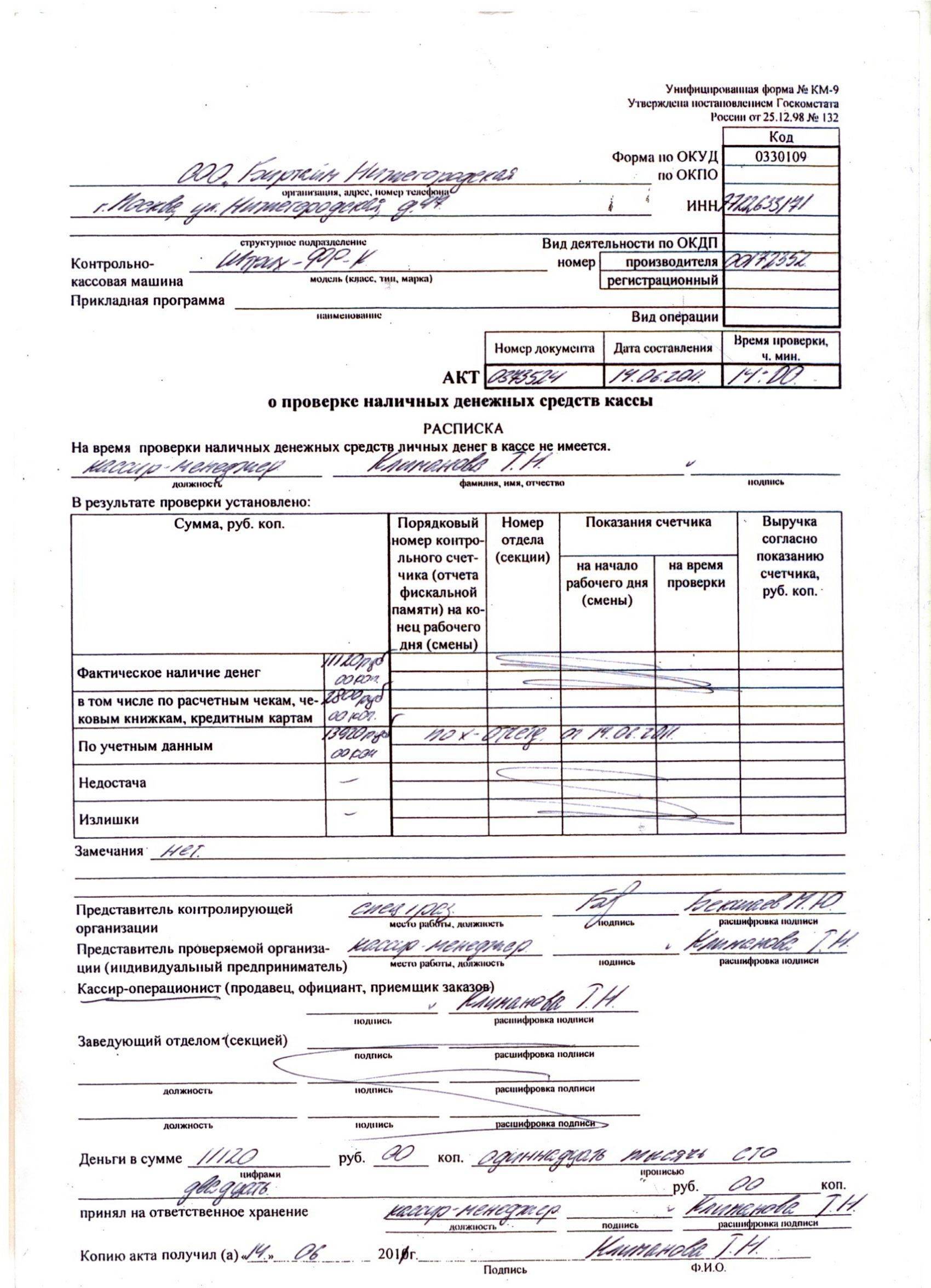

После завершения исследования кассы заполняется утвержденная форма КМ-9. Она всегда готовится в письменном виде и в установленном количестве копий.

Акт, а также заполняемые по ходу процедуры протоколы подписываются всеми лицами, принимавшими участие в исследовании кассы. В случае их несогласия с результатами они вправе сделать соответствующие пометки в основном документе либо в сопроводительных бумагах.

Подытожим вышесказанное. Акт проверки кассы имеет унифицированную форму. В нее вносятся показания счетчика на начало дня и на момент ревизии. Дополнительно указываются данные по сумме выручки. Для исследования кассы назначается комиссия, всем ее членам эта информация доносится посредством издания приказа.

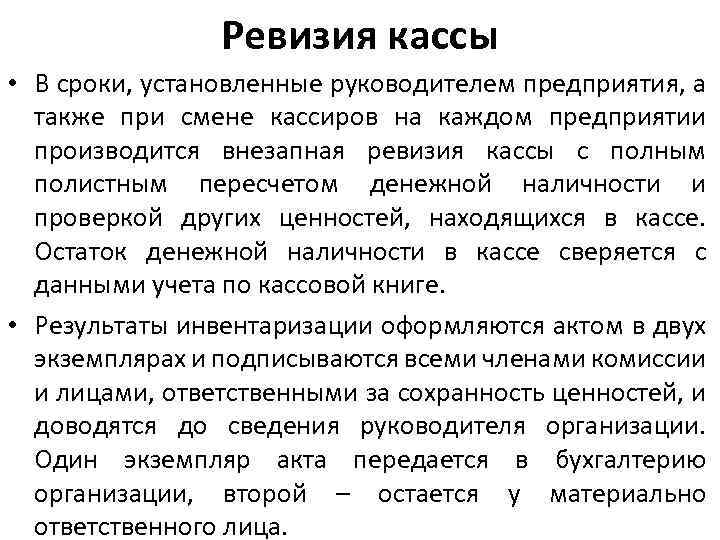

Ревизия кассы включает в себя проверку порядка правильного ведения всех кассовых операций, в общем, движения финансовых потоков и кассовых операций с ними, в частности.

Ревизия кассы проводится квалифицированным ревизором в непосредственном присутствии лица, ведущего всю кассовую документацию. Также при ревизии присутствует главный бухгалтер или его непосредственный заместитель. Во время проведения процедуры проверки все кассовые операции приостанавливаются или полностью прекращаются.

Согласно официально разработанному документу «Положение о ревизионной комиссии» необходимо:

Составить отчет обо всех кассовых операциях за день, в который проводится ревизия. Отчет составляется лично материально-ответственным лицом, ведущим все кассовые операции;

Вывести наличные деньги, согласно остатку по кассовой книге на день проведения ревизии;

Написать расписку о том, что все по приходу и расходу полностью включены в отчет. Непроведенных по кассе и списанных в расход средств нет;

Проверить наличие официально заключенных письменных договоров об ответственности за с лицами, непосредственно ведущими кассовые документы, с лицами, ведающими выдачей и начислениями по заработной плате, премиям и пособиям;

Сделать полный перерасчет всех финансовых средств, находящихся в кассе;

Сопоставить реальное наличие финансов с остатками, непосредственно отраженными в кассовой книге и итоговом

В случае выявления при проверке избытка либо недостачи денежных средств в проверяемой кассе в правах ревизора провести более тщательную проверку и установить истинную причину их возникновения. В случае обнаружения излишков в кассе на них составляется который в обязательном порядке заносится в кассовую книгу, а сами излишки отходят в бюджет. При выявлении недостачи средств в ходе ревизии принимаются срочные меры по взысканию и наказанию.

В права ревизора входит оформление акта по результатам ревизии в нескольких экземплярах. Один из них вручается непосредственному руководителю компании или его главному бухгалтеру.

Ревизия кассы проводится в обязательном порядке в случае:

Подозрения на хищение из кассы денежных средств,

Незаконного использования вверенных материальных ценностей,

Выявленных нарушений в оформлении документов (не по стандарту).

Если ревизия кассы проводится по установленным руководством срокам, то плановая. А если происходит смена кассиров, увольнение и прием на работу нового сотрудника, материально ответственного лица, то проводят внезапную ревизию кассы и сопутствующих документов.

Если же на предприятии идет автоматизированно, то при ревизии проверяется правильность работы установленного программного обеспечения. Результаты такого рода проверки отражаются в описях, форма которых утверждена Госкомстатом России. Это ИНВ-15 и ИНВ-16 из постановления от 18.08.1998, за номером 88.

Для непосредственного проведения ревизии кассы не ревизором, а силами сотрудников самой компании, назначается приказом руководителя специальная комиссия. По результатам ревизии кассы в который вносятся все выявленные нарушения, излишки и недостачи, указывается их денежный эквивалент и подробные обстоятельства возникновения нарушений. Составленный и заполненный акт ревизии кассы подписывает председатель комиссии, остальные члены комиссии и, непосредственно, материально ответственное лицо.

Нельзя проводить ревизию при неполном составе проверяющей комиссии. В итоговых документах нельзя допускать помарок и подчисток. Если же необходимо внести исправления, то они совместно оговариваются и заверяются личными подписями всех членов проверяющей комиссии.

Для отражения сведений о наличности в кассе на момент проверки формируется специальный официальный отчетный документ — акт.

ФАЙЛЫ

2 файла

Что делать с излишками и недостатками в 2019 году

Проведение любых кассовых операций требует соблюдения определенных законов аудита и бухгалтерского учета. Если при проверке были выявлены излишки, то их нужно оформить, как доходы предприятия. Доходами это имущество будет, как для налоговой, так и для бухгалтерского отдела компании. В книге учета для налоговой инспекции необходимо включить рыночную стоимость излишков в раздел «Доходы».

Счета в бухгалтерии предусматривают потерю средств, поэтому существует счет 94, в котором отображаются недостачи компании. Стоимость потерянного имущества должна быть прописана в отчетности, ее и нужно списать. Для завершения кассовых операций необходимо закрыть счет, 94 счет можно закрыть в нескольких ситуациях:

- не найдены лица, виноватые в недостаче;

- найдены виновные.

Необходимые условия для ревизии кассы

Инициация ревизии обязательно должна сопровождаться соблюдением определенного ряда условий. В частности, если ревизию решило провести руководство предприятия, то должен быть издан соответствующий внутренний приказ. Если же решение о проведении ревизии приняли контролирующие органы, то есть либо налоговая служба, либо Росфиннадзор, то они должны заранее уведомить проверяемую организацию или ИП о надвигающейся проверке. При этом в уведомлении, как и в приказе, обязательно должны быть прописаны сроки ревизии, а также состав и полномочия ревизионной группы. Участники ревизии со стороны контролирующих структур непосредственно перед тем, как приступить к ревизии, обязаны предоставить руководству компании свои удостоверения личности. Только после этого им могут быть предъявления все необходимые (в том числе конфиденциальные) документы, а также финансовая наличность в кассе.

Как правило, ревизоры стремятся к тому, чтобы проверка соответствовала следующим параметрам:

- неожиданность, внезапность для проверяемой стороны;

- профессионализм и обоснованность – это самые важные качества, которые должны обязательно быть у проверяющих. И хотя эти качества встречаются не всегда, только компетентность и объективность могут обеспечить правильность ревизии, а значит защитить проверяемых от негативных последствий ревизии и возможных несправедливых претензий со стороны правоохранительных органов;

- непрерывность — то есть все действия для грамотного проведения ревизии должны совершаться единовременно, в один день, без каких бы то ни было перерывов и проволочек;

- открытость. Результаты проверки на всех этапах должны обсуждаться с руководством компании, поскольку это экономит время, а также способствует устранению ошибок и неточностей, которые могут допустить проверяющие.

Субъекты

Внезапная ревизия кассы может быть выполнена в любой компании, вне зависимости от формы собственности, налоговой инспекцией. По п. 5.14.1 Положения №278 контроль, который осуществляется органами Росфиннадзора, ориентирован главным образом на компании, которые:

- Получают средства из государственных фондов. К ним относят финансовую помощь, правительственные гарантии, бюджетные кредиты и ссуды, инвестиции из внебюджетных источников и федерального бюджета.

- Пользуются имуществом и товарно-материальными ценностями, которые находятся в государственной собственности.

Составление акта инвентаризации

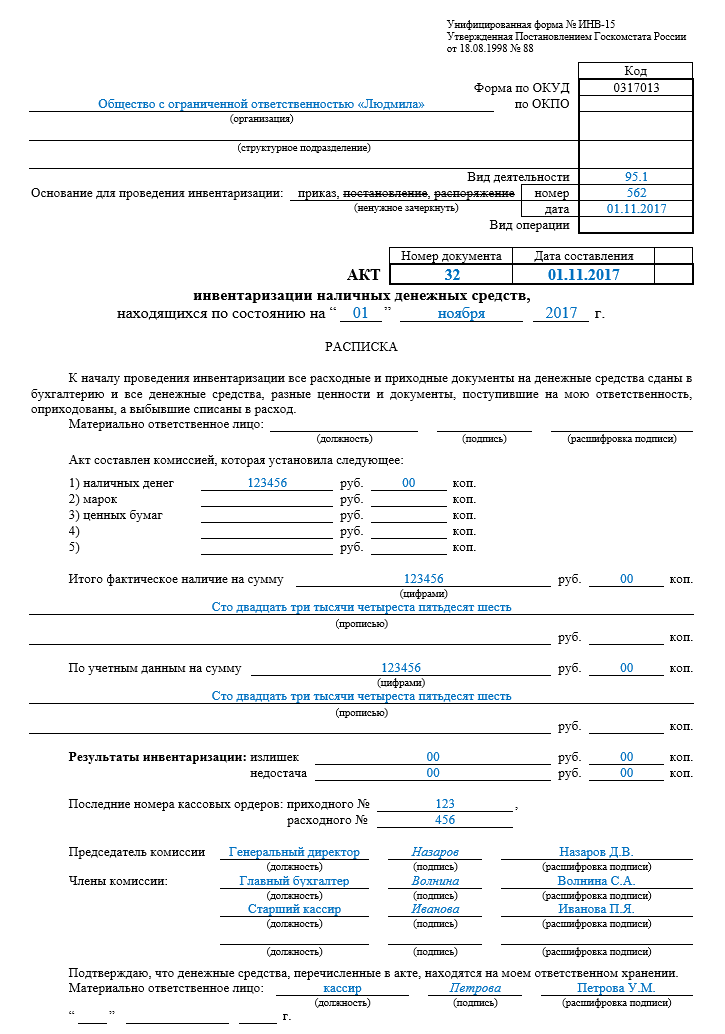

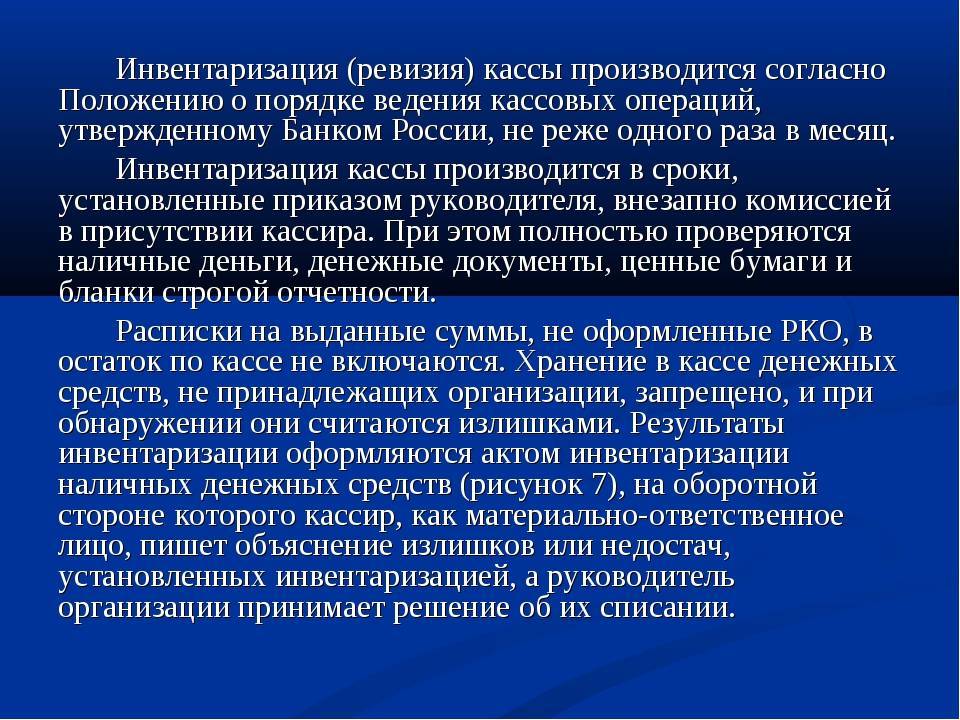

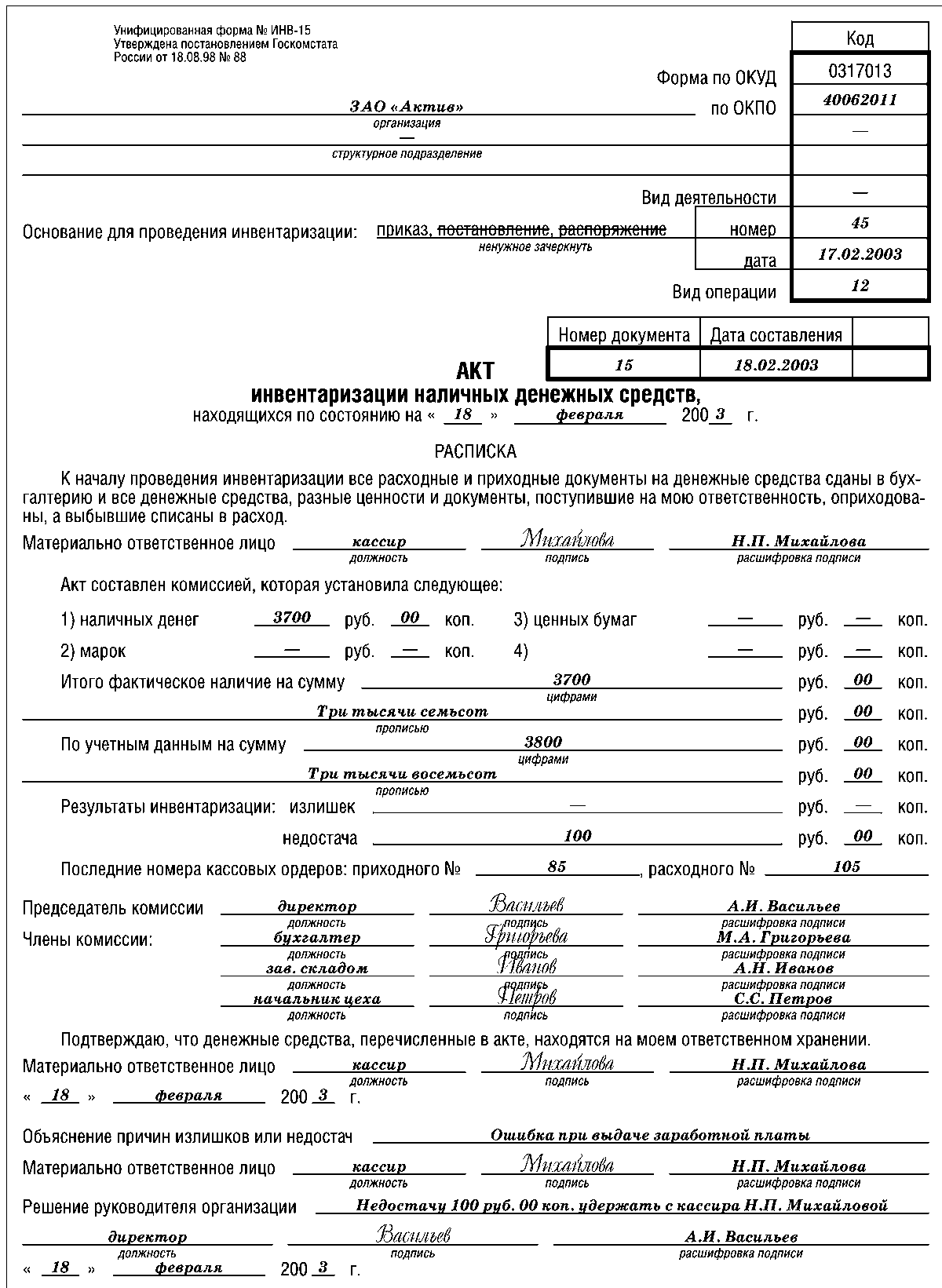

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

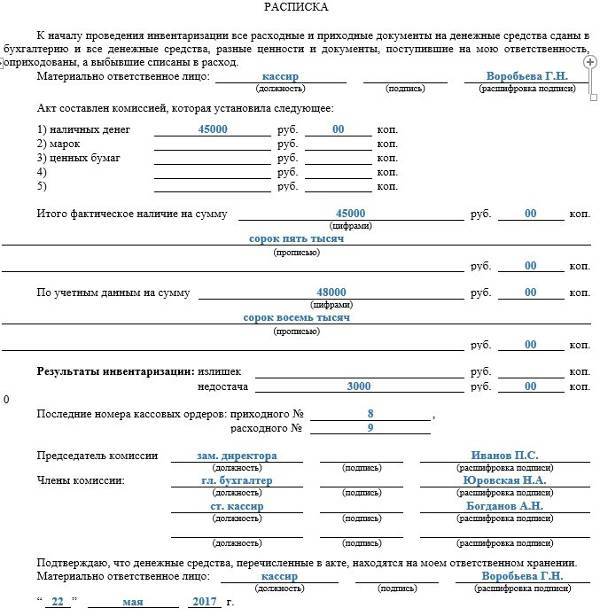

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

https://buh.ru/articles/documents/141519/

Этапы и результаты ревизии кассы

При любой ревизии кассы, независимо от того, внешние или внутренние контролеры ее осуществляют, выделяется несколько этапов:

Кассир делает последний кассовый отчет за текущий день, поскольку предполагается, что все записи в кассовую книгу заносятся ежедневно, и не разнесенные кассовые документы отсутствуют (о чем в обязательном порядке дается расписка проверяющим, как и о полноте оприходования денежных средств.). По кассовому отчету расчетным путем выводится остаток кассовой наличности, который должен присутствовать в кассе. Затем осуществляется непосредственно в присутствии кассира подсчет остатков наличности и движение бланков строгой отчетности.

По результатам отчета оформляется акт ревизии денежной наличности по форме ИНВ-15, в котором уже могут появиться сведения о выявленных недостаче или излишке. Одинаково нехорошо воспринимается и то, и другое. Излишек денежных средств вызывает предположения о том, что не все принимаемые средства отражаются надлежащим образом. Так что хранить в сейфе предприятия свою заначку категорически нежелательно.

Даже если расхождений между кассовым отчетом и фактическим остатком денежной наличности не выявлено, то это совершенно не значит, что нарушений не было. Далее ревизор начинает документальную проверку: поднимает все кассовые документы, анализирует их на предмет правомерности совершения операции, правильности оформления (например, чтобы в расходных кассовых ордерах имелись в обязательном порядки росписи получателей денежных средств) и полноты отражения в кассовой книге.

Если выявлены нарушения, то по каждому нарушению берется объяснительная, а в случае обнаружения неотраженных документов, они отражаются уже с соответствующими записями ревизором. В обязательном порядке сверяются с кассовой книгой банковские выписки чековая книжка на предмет проверки полноты оприходования в кассу наличных средств, полученных с банковского счета. По результатам документальной ревизии кассы выводится остаток кассовой наличности, который числится по данным бухгалтерского учета, и сравнивается с данными актами ревизии кассовой наличности.

Если данные отличаются, то снова делается обоснованный вывод о недостаче или излишке. В процессе проверки также анализируется соблюдение установленного лимита кассовой наличности, который может превышаться только в дни выдачи заработной платы. Лимит кассы определяется расчетным путем самим предприятием. Однако, стоит отметить, что для субъектов малого и среднего предпринимательства действующее законодательство позволяет не устанавливать данный лимит.

Завершающим этапом является оформление акта ревизии кассы с подробным описанием всех этапов и выявленных в их ходе нарушений и обязательным приложением акта инвентаризации денежной наличности (ИНВ-15). Общий акт подписывается обычно с одной стороны — членами ревизионной группы, с другой — руководителем предприятия и главным бухгалтером.

После подписания акта руководитель ревизионной группы готовит предложения по устранению выявленных нарушений. Излишки обычно приходуются, а недостача вносится кассиром. Кадровые выводы делает руководитель.

По закону все коммерческие компании и предприниматели, принимающие в качестве оплаты за услуги и товары наличные денежные средства, должны применять в своей деятельности кассовые машины. Но это еще не все – работа с контрольно-кассовой техникой подразумевает под собой соблюдение кассовой дисциплины и проведение периодических ревизий.

Порядок проведения ревизии кассы

Проведение ревизии кассовых операций осуществляется в несколько этапов. Для начала, фактические остатки денежных средств, находящиеся в кассе на момент ревизии, подвергаются инвентаризации, в ходе которой устанавливается их соответствие учетным данным. Затем, проверяются приходные и расходные кассовые ордера на предмет полноты и своевременности отражения процедур оприходования и списания наличности в кассе.

Следующим этапом осуществляется проверка всех оправдательных документов, на основании которых совершаются операции в приходных и расходных ордерах, также проверяется законность всех совершенных операций. Проверяются итоги, рассчитанные в кассовой книге предприятия, а также в других журналах-ордерах и ведомостях. В обязательном порядке проверяется наличие заключенного с кассиром договора о материальной ответственности.

При проведении проверки кассы и кассовой дисциплины проверяющему следует определить весь порядок осуществления кассовых операций, их законность.

В платежных ведомостях проверке подвергаются подписи получателей наличных средств на предмет их подлинности. В журнале, в котором регистрируются приходные и расходные кассовые ордера проверяются даты, порядковая нумерация и суммы с показателями, зафиксированными в ордерах.

Расходные ордера подвергаются тщательной проверке на предмет правильности отражения полученных сумм (в том числе и прописью), наличия подписи получателя средств, а также заполнения необходимых сведений получателя, если им не является лицо, которое числится в штате организации

Внимание ревизор обращает и на наличие подписей руководителя организации или лица, его заменяющего

Кассовая книга подлежит проверке в части правильности ее оформления и ведения, а также внесенных изменений

Особое внимание проверяющий должен уделить на правильность итоговых оборотов по кассе и рассчитанному остатку на конец дня

После того, как была проведена тщательная проверка кассы, нужно установить:

- Как используются полученные из банка денежные средства (их целевое назначение);

- Соответствует ли остаток наличности в кассе лимиту, который установил банк ля данного предприятия;

- Своевременность и полноту передачи в банк сумм наличных денежных средств, которые не были использованы по своему назначению;

- Выполнение установленных законодательно правил расчетов, осуществляемых через кассу;

- Отсутствие случаев выдачи наличности взаймы.

Кассовая дисциплина

Предприниматель по своему решению может отражать перемещение денежных средств в бухгалтерском учете, используя для документирования данных операций унифицированные формы (вести книгу учета, описывающую принятые и выданные кассиром денежные средства, кассовую книгу, приходные и расходные ордера).

При этом для ИП обязательным осталось формирование расчетно-платежных (либо платежных) ведомостей. Целесообразно оборудовать отдельное помещение (или огородить часть помещения) для кассы, чтобы не допускать туда посторонних и допускать к работе с кассой только сотрудников, прошедших соответствующее обучение.

Ревизия кассовых операций

Для проверки соблюдения всей полноты кассовой дисциплины проводится контроль и ревизия кассовых операций. Ревизии могут и должны производиться ИП на регулярной основе, это значительно повысит контроль сохранности и движения денежных средств предпринимателя.

Сроки проведения

Предприниматель сам может принять решение о порядке и сроках проведения ревизий (должен быть издан приказ о проведении ревизии или соответствующее решение).

В некоторых случаях ревизия самой кассы должна быть проведена обязательно. К таким случаям относятся:

- смена кассиров (как при найме нового работника, так и в случае, если кассир отправляется в отпуск или заболел);

- выявленный факт хищения или злоупотребления.

Ревизия кассы должна проводиться (помимо вышеуказанных случаев) хотя бы раз в квартал или полгода. Обычно ревизии проводятся ежемесячно: либо в первый рабочий день месяца с утра либо вечером последнего рабочего дня месяца.

Решение о проведении такой ревизии принимает руководитель, но инициировать проверку может также главный бухгалтер.

Порядок проведения

Ревизоры (внешние аудиторы либо внутренняя комиссия, которая назначена приказом руководителя) проводят следующие процедуры:

- Проверяют наличие и правильное ведениеи заполнение кассовой книги, если она ведется (нумерацию страниц, исправления и так далее) либо правильность отраженияопераций, связанных с движением движения наличных средств, в книге учета доходов и расходов.

- Проверяют (при ведении кассового учета) соответствие кассовой книги, первичных учетных документов,а также журнала для учета регистрации приходных и расходных ордеров.

- Пересчитывают итоги кассовых отчетов.

- Проверяют, чтобы выведенные в конце дня остатки по кассе совпадали с указанной на начало рабочего дня суммой.

- Проверяют, чтобы на приходных и расходных ордерах обязательно стояли необходимые подписи.

- Проверяют чековую книжку и сравнивают приходные ордера и выписки из банка.

- Проверяют расходы на командировки и хозяйственные нужды, обоснованность включения лиц в отчеты и ведомости, наличие двойных выплат.

- Проверяют приложения и доброкачественность оправдательных документов к расходным кассовым ордерам и наличие штампа «оплачено».

- Проверяют соответствие выданных депонированных сумм (согласно книге учета), своевременность сдачи и оприходования депонированных сумм.

- Сверяют записи в платежных ведомостях и реестре депонированных сумм.

- Проверяют соответствие отражения кассовых операций в учетных документах.

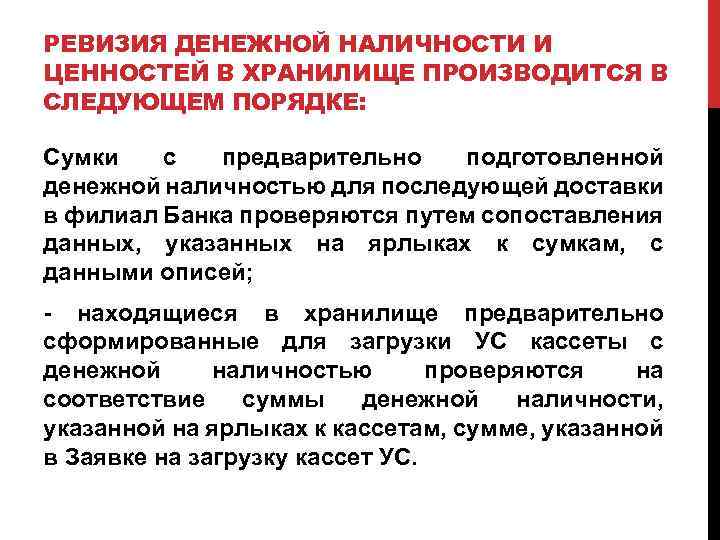

Ревизия кассовых операций также включает пересчет денежных средств и ценностей. При этом:

- банкноты национальной и иностранной валюты пересчитываются по полным пачкам и корешкам;

- неполные пачки пересчитываются полистно, также полистно должна быть пересчитана одна из пачек по выбору проверяющих;

- монеты проверяются по надписям на упаковках, одна упаковка выборочно пересчитывается по кружкам;

- чековые и другие бланки пересчитываются по пачкам и выборочно – полистно;

- иные ценности проверяются по надписям на упаковках и ярлыках, выборочно – поштучно или полистно.

В случае обнаружения надорванной или испорченной пачки или упаковки должна быть произведена полистная или поштучная полная проверка

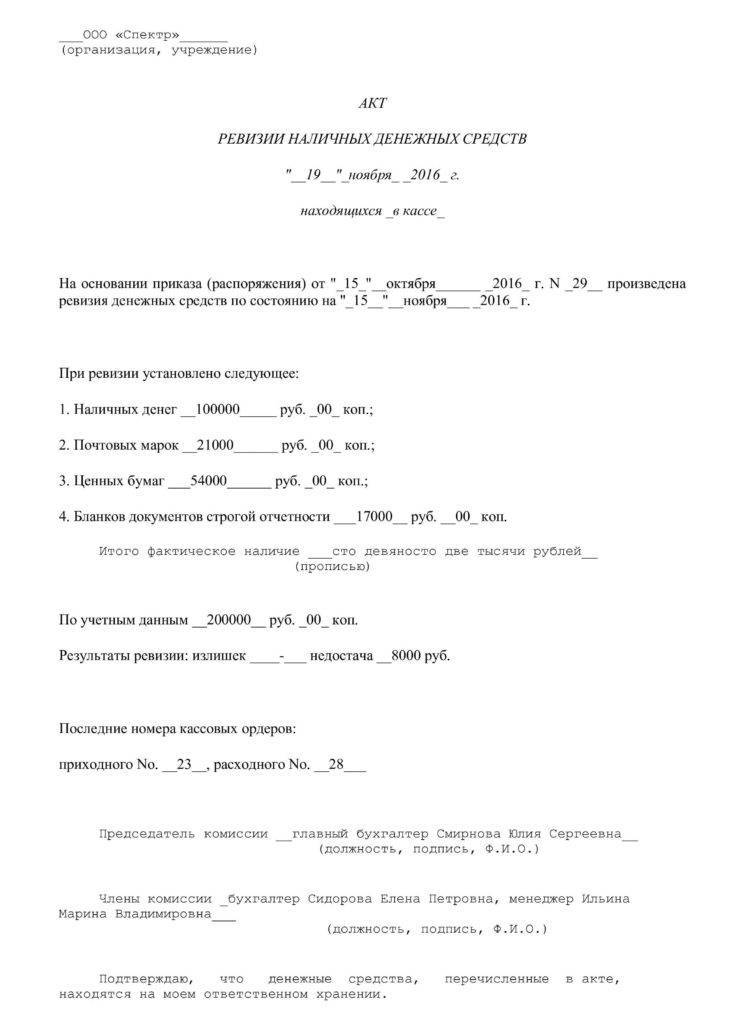

Акт ревизии

По результатам проведенной проверкиготовится акт ревизии кассы. Для этого можно использовать унифицированную форму № ИНВ-15 (утверждена Постановлением Государственного комитета статистики от 18.08.1998 года № 88).

В акте должны быть указаны:

- сумма ценностей и денежных средств, которые числятся на момент проверки в бухгалтерском учете и в соответствующих книгах;

- настоящая сумма ценностей, обнаруженная во время проверки;

- нарушения в ведении кассовых операций;

- излишки и недостатки денежных средств, обнаруженные в ходе проверки.

Прочая информация может быть включена в акт по решению комиссии. Образец акта ревизии кассы можно легко найти в интернете, введя соответствующий запрос в любой поисковой системе.