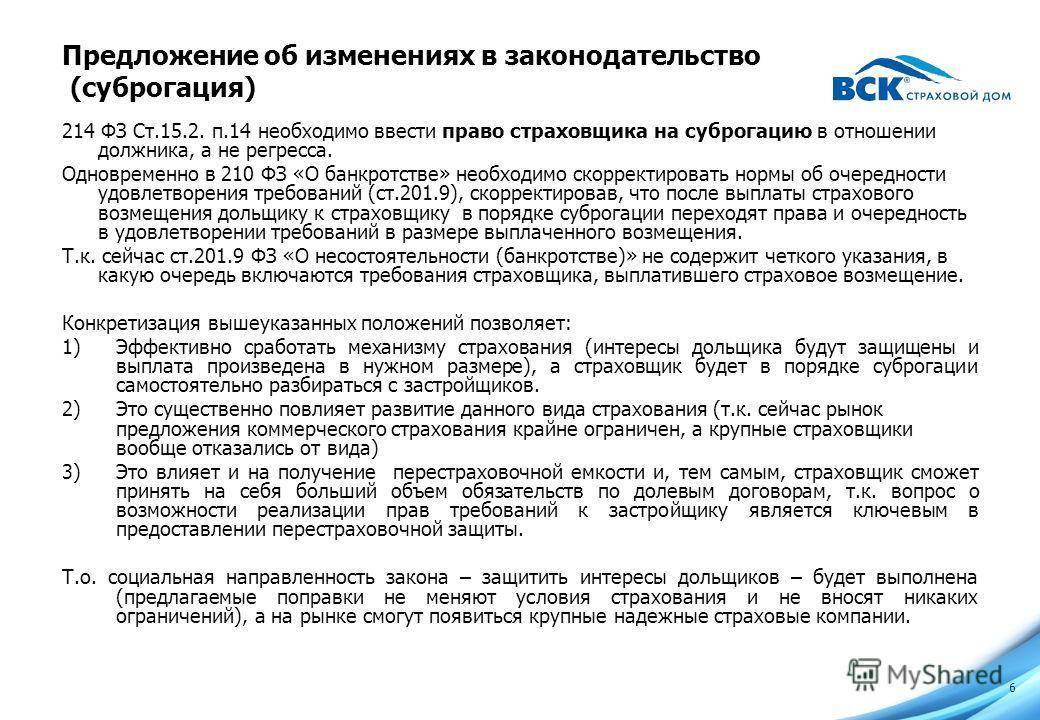

Когда суброгации не может быть?

По ОСАГО суброгации быть не может, в первую очередь, потому, что это страхование ответственности, а не имущества.

При сегодняшнем законодательстве требовать с виновника сумму, которую ему не хватает для полноценного восстановления после выплат по ОСАГО, должен сам потерпевший. Никакого перехода прав здесь нет, поэтому и понятие суброгации не используется. Но виновнику в суде за ущерб, не покрываемый ОСАГО, заплатить придется, если потерпевший потребует от него.

Суброгация не может применяться, если страховая компания отказала в выплатах по ОСАГО или выплаты не превышают его лимита

Как избежать суброгации

О суброгации виновный в аварии узнает спустя некотрое время (но до истечения исковой давности). Это связано с тем, что страховщик специально идет на это, так как со временем детали аварии стираются из памяти и им проще восстановить расходы. Поэтому сохраняйте документы о ДТП несколько лет. Совет: чтобы избежать суброгации, управляйте автомобилем аккуратно, не отвлекайтесь от управления автомобилем и будьте внимательны. Это поможет вам избежать аварии. Если все-таки вы стали виновником ДТП, то суброгации можно избежать по следующим причинам:

- Наличие полиса ДСАГО поможет покрыть расходы, превышающие 400000 рублей.

- Если докажете невиновность.

- Если докажете нечистоплотность страховщика в части завышения стоимости ремонта. Для этого тщательно проверьте документы на предмет произведенного ремонта. В них не указывают восстановление и замену деталей, не относящихся к поврежденным в ДТП. Стоимость ремонта и деталей не должна быть завышенной. Иногда одну и ту же деталь или работы вписывают несколько раз. Кроме того, по материалам экспертизы можно провести независимую экспертизу на предмет оценки стоимости ущерба.

- Если истек срок давности для применения суброгации – 3 года.

- По иным нарушениям со стороны страховой компании. Если вас не приглашали на проведение экспертной оценки ущерба. Это весомый аргумент для признания экспертизы страховщика как не имеющей силы.

Кроме этого, если вы предполагаете, что сумма ущерба выше установленной законом (например, в ДТП по вашей вине участвовал автомобиль премиум класса), то обязательно сохраните контакт потерпевшего и узнавайте у него о ходе оценки ущерба и процессе его компенсации. Заявите в страховую компанию о своем желании участвовать в процессе экспертизы и обязательно присутствуйте на ней, желательно с независимым экспертом. По действующему законодательству, прежде чем обратиться в суд, стороны должны сделать попытку решить вопросы в досудебном порядке. Для этого страховщик направляет вам уведомление о суброгации с приложением следующих документов:

- документы, подтверждающие факт ДТП и степень вашей вины;

- копию договора КАСКО потерпевшего, действовавшего в момент ДТП;

- документы экспертизы, подтверждающей сумму ущерба;

- подтверждение компенсации ущерба, в ином случае права на суброгацию у страховщика отсутствуют.

Если этих документов в извещении нет, то не игнорируйте его, а обязательно в письменном ответе требуйте их у страховщика и отказывайтесь выплачивать возмещение ущерба в порядке суброгации без предоставления полного перечня документов. Ни в коем случае не игнорируйте извещения от страховщика и повестки в суд. Если вы это сделаете, то суд встанет на сторону страховщика и удовлетворит его требования даже по истечению срока давности (если суброгация началась своевременно). Страховые компании не горят желанием ходить по судам, поэтому попытайтесь в досудебном порядке договориться со своей страховой компанией об условиях суброгации. Например, оплата в рассрочку. Часто страховщики идут на уступки, снижая сумму суброгации, бывали случаи снижения наполовину.

Видео: Случаи регресса по ОСАГО

https://youtube.com/watch?v=IqRu0bN83CQ

В заключение… Если страховщик допустил нарушения, то суд это выявит и откажет в иске. Не стоит отчаиваться, если суд первой инстанции вынес решение в пользу страховой компании. Если есть основания, которые суд не учел, то подавайте апелляцию. Многие из подобных дел решались в пользу автовладельца в судах высшей инстанции. ОСАГО поможет вам не беспокоится о возможности возникновения суброгации. При получении претензии страховщика проверяйте срок, прошедший с момента ДТП. При оформлении европротокола подстрахуйте себя распиской от потерпевшей стороны об отсутствии претензий с ее стороны на сумму, превышающую 50000 рублей. При договоренности и компенсации ущерба «на месте» обязательно оформите расписку об отсутствии претензий и получении денег.

Суброгация по КАСКО с виновника ДТП: судебная практика

Если случается дорожно-транспортное происшествие, большую часть ущерба возмещается страховыми фирмами. Механизм зависит от типа страховки – ОСАГО или КАСКО.

После предоставления компенсации деньгами или оплатой ремонта, затраты взыскиваются с виновника ДТП. В рамках ОСАГО это называется на юридическом языке регрессом.

В случае с КАСКО используется другой термин с аналогичной сутью – суброгация. Однако она применяется только в части ущерба, непокрытым полисом ОСАГО виновника дорожного происшествия.

Взыскание средств свыше порогового лимита ОСАГО

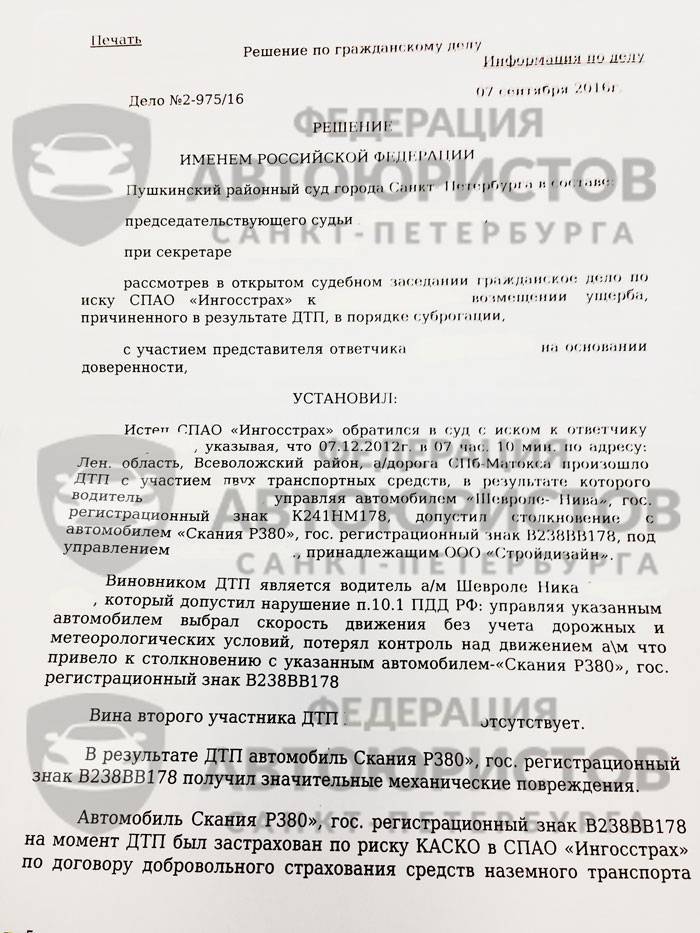

В суд к ответчику Дмитриеву (фамилия изменена) обратилось ПАО СК «Росгосстрах» с просьбой взыскать в порядке суброгации 109 000 рублей. Требования мотивированы тем, что в 2013 году Ответчик совершил ДТП, допустив наезд на автомобиль Nissan X-Trail, который был застрахован в рамках полиса КАСКО.

Экспертное заключение показала, что восстановительная стоимость ремонта составила 229 000 рублей. Часть этих средств в размере 120 000 рублей погашена за счет ОСАГО. Поэтому сумма иска составила 109 тысяч.

Представитель Дмитриева с иском не согласился. Доводы он мотивировал тем, что доверитель не присутствовал при определении ущерба. Помимо этого, по мнению ответчика, был пропущен срок исковой давности для обращения в суд. А также сделан акцент на отсутствие досудебного урегулирования спора.

Апшеронский районный суд Краснодарского края своим решением от 17.05.2017 г., дело № 2-453/2017, иск страховщика удовлетворил. Отдельно судья отметил, что сроки давности были соблюдены. Что же касается претензии, то ее предварительное направление в этом случае законодательством не предусмотрено.

Если лицо не вписано в договор КАСКО

Суть дело такова. Районный суд, с которым согласилась апелляция, взыскал с гражданки Федоровой в пользу ПАО СК «Росгосстрах» 544 тысячи рублей в порядке суброгации. Эта сумма была выплачена ее супругу в качестве компенсации за ущерб автомобилю, нанесенный вследствие ДТП.

На момент аварии за рулем находилась Федорова и ее вина в инциденте была доказана. Однако по условиям договора КАСКО право на управление машиной имел только муж.

Поэтому именно к ней СК предъявила требования. Верховный Суд РФ своим определением от 23.04.2018 г. по делу № 49-КГ17-36 оставил в силе предыдущие решения. Отдельно отмечено, что наличие супружеских отношений не влияет на суброгацию.

Пропуск сроков для обращения в суд

В июле 2015 года СК обратилась с иском к ответчице о взыскании 96 тысяч рублей в порядке суброгации. Требования мотивированы тем, что в ноябре 2011 года с участием гражданки произошло ДТП, и страховщик оплатил восстановительный ремонт.

Вторая сторона спора ссылалась на истечение исковой давности

Первая и апелляционная инстанция не приняли этот довод во внимание. Они посчитали, что сроки начинают отсчет с момента предоставления возмещения

Однако Верховный Суд с таким мнением не согласился. В своем определении от 21 февраля 2017 г. N 18-КГ16-194 он указал, что исковую давность по суброгации следует применять с того дня, когда случилось ДТП.

Применение заключения экспертизы о стоимости ремонта

В суд обратился страховщик с требованиями к Поповой (фамилия изменена) о взыскании 131 тысячи рублей в рамках суброгации. Иск мотивирован тем, что по ее вине произошло ДТП. СК “Ингосстрах” оплатила ремонт на сумму 251 000 рублей.

С учетом максимального лимита по ОСАГО, действовавшего в то время (120 тыс. руб.), взысканию подлежит 131 000 рублей.

Однако Попова заказала проведение независимой экспертизы с целью выяснить стоимость восстановительного ремонта с учетом износа. По заключению специалиста она составила 199 тысяч рублей.

Поэтому Серпуховский городской суд Московской области своим решением от 27.03.2017 г. по делу № 2-706/2017 решил взыскать 79 000 рублей (199 000 – 120 000).

Обоюдное столкновение

Зачастую бывает так, что дорожная авария является следствием действий обоих водителей, руководствующихся разными обстоятельствами. Вот еще один пример судебного спора.

СК “УралСиб” стала автором иска к гражданину Гаврилову (инициалы изменены). Сутью исковых требований стало взыскание ущерба – определенной суммы денежных средств с ответчика в порядке суброгации.

Произошло обоюдное столкновение. Однако назначенная техническая экспертиза подтвердила, что Гаврилов действовал исключительно с целью предотвращения аварийной обстановки, умысла в нарушении ПДД с его стороны не было.

Поэтому Котельничский районный суд Кировской области своим решением от 02.05.2015 года, дело № 2-93/2015 в иске страховой компании отказал.

Каков порядок действий при признании вас виновником ДТП?

В случае, если в процессе проведения проверки или на месте ДТП было выявлено, что виновником этого происшествия являетесь вы, то порядок действий будет разным.

- При обнаружении на месте ДТП вы должны подготовить и предъявить следующие документы:

- заполнить извещение для страховой компании;

- получение справки о совершении ДТП;

- предоставить пострадавшему все контактные данные ваших страховщиков;

- оповестить свою компанию о возникновении риска, требующего выплаты. Организовать это следует в течение ближайшей недели, исключая выходные;

- своевременно прибыть в ГИБДД для того, чтобы узнать результат их расследования.

Действия при ДТП

При этом, необходимо предоставить документы и в свою страховую компанию

- следующего содержания:

- предупреждение о возникновении ДТП, заполненное двумя сторонами;

- официально заполненный документ сотрудником госавтоинспекции о совершении наезда;

- две формы с печатями и штампами;

- копии всех необходимых документов;

- результат проведения расследования и номер счета в банке.

Документы в страховую компанию

Суброгация. Помощь при ДТП

Регрессные требования по договору обязательного страхования ответственности, основания для взыскания ущерба в порядке регресса по ОСАГО. В силу п. Такое право называется правом регрессного требования. Таким образом, при регрессе заменяется кредитор по обязательству лица, причинившего ущерб т. Если изначально причинитель вреда должен выплатить денежные средства потерпевшему, то далее, вследствие выплаты возмещения третьим лицом, появляется возможность предъявления новым кредитором регрессного требования к должнику.

Кроме того, регресс, вытекающий из отношений по обязательному страхованию, позволяет страховщикам возместить свои убытки, понесенные в результате выплаты страхового возмещения при наличии на то оснований, предусмотренных законом. Необходимо отличать регресс в сфере обязательного страхования гражданской ответственности от суброгации ввиду того, что данные правовые механизмы имеют схожий принцип действия. Право регресса в сфере обязательного страхования гражданской ответственности возникает у страховщика лишь в случаях, предусмотренных ст.

К страховщику, который выплатил возмещение, переходит право требования потерпевшего с причинителя вреда компенсации в размере осуществленной выплаты, если:.

Срок исковой давности — это период времени, устанавливаемый законом для защиты нарушенного права в судебном порядке. При этом истечение срока не влечет отказа в удовлетворении требований истца, если об этом не заявит суду ответчик. Если о пропуске срока исковой давности было заявлено в суде и это обстоятельство подтвердилось, истечение срока является самостоятельным основанием для отказа в удовлетворении исковых требований.

При этом течение срока давности в силу п. Регресс по европротоколу возможен только при наличии оснований, установленных ст. Одним из оснований для возникновения у страховщика права требования по регрессному обязательству является ненаправление участниками ДТП извещения в адрес страховщика в 5-дневный срок с момента ДТП. В этом случае к страховщику переходит право требования потерпевшего к причинителю вреда страхователю.

При наличии оснований для возникновения регрессного обязательства, предусмотренных ст

Если же срок истек, необходимо обратить внимание суда на этот факт, что позволит избежать возможного взыскания. Наиболее же действенным способом избежать выплаты является исключение случаев, при которых у страховщика возникает право регресса. Для этого нужно:

Таким образом, право регресса по договорам обязательного страхования возникает у страховщика только в случае, когда имеются основания, предусмотренные законом

Для этого нужно:. Таким образом, право регресса по договорам обязательного страхования возникает у страховщика только в случае, когда имеются основания, предусмотренные законом.

В отсутствие оснований страховщик не имеет права требовать возмещения ущерба с причинителя вреда после выплаты страхового возмещения потерпевшему. Спросить юриста: 8 звонок бесплатный. Спросить юриста: звонок бесплатный. Добавить в избранное В избранное. Когда именно, вы узнаете из нашей статьи.

Также в ней мы расскажем, каков срок давности по регрессу при заключении договора ОСАГО и как избежать выплаты в порядке регресса. Основные отличия следующие: Право на регресс получает лицо, возместившее вред, то есть обязательство возникает в связи с фактом причинения вреда. Право же суброгации возникает из договора страхования. Право регресса появляется лишь в определенных случаях, которые предусмотрены законом. Право же суброгации всегда имеет место при заключении договора имущественного страхования, причем включение в такие договоры условий, исключающих возможность возникновения права суброгации, ничтожно.

Регрессные требования по договору обязательного страхования ответственности, основания для взыскания ущерба в порядке регресса по ОСАГО Право регресса в сфере обязательного страхования гражданской ответственности возникает у страховщика лишь в случаях, предусмотренных ст. Срок исковой давности по регрессу ОСАГО Срок исковой давности — это период времени, устанавливаемый законом для защиты нарушенного права в судебном порядке.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю. С условиями обработки персональных данных согласен. Юридическая консультация.

https://youtube.com/watch?v=NJBzuQXninM

Получите бесплатную консультацию прямо сейчас:

8 (800) 500-27-29 Доб. 389

(звонок бесплатный)

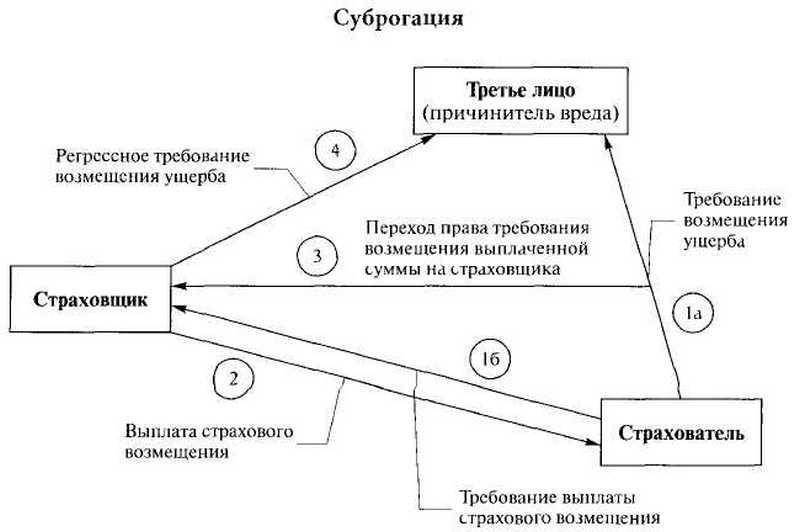

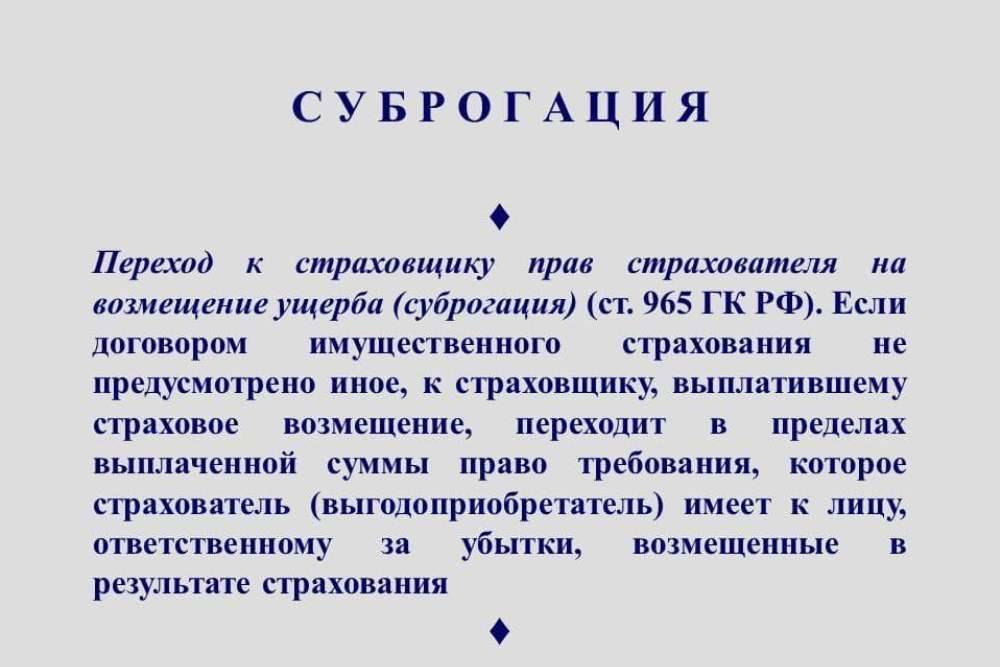

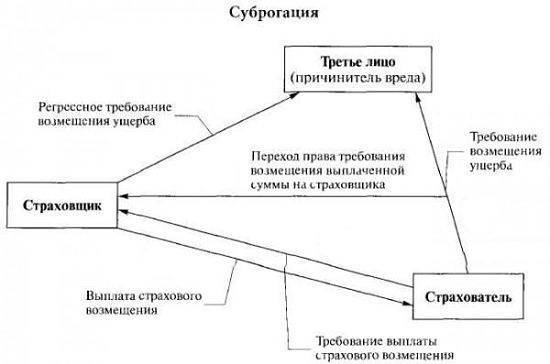

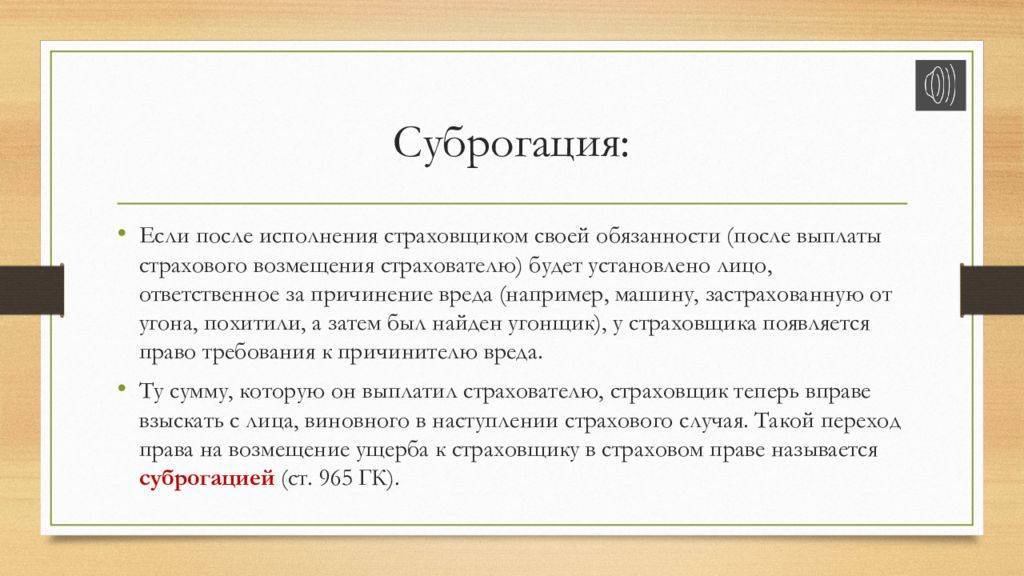

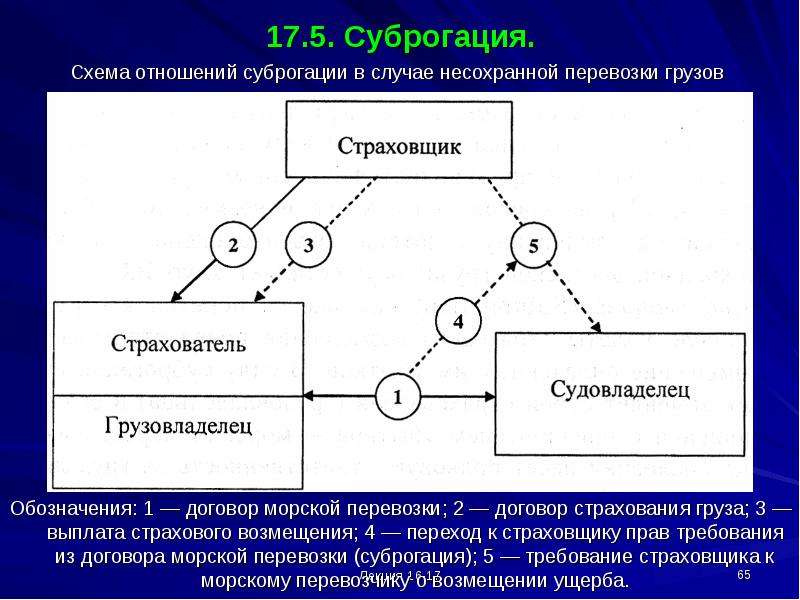

Что такое суброгация

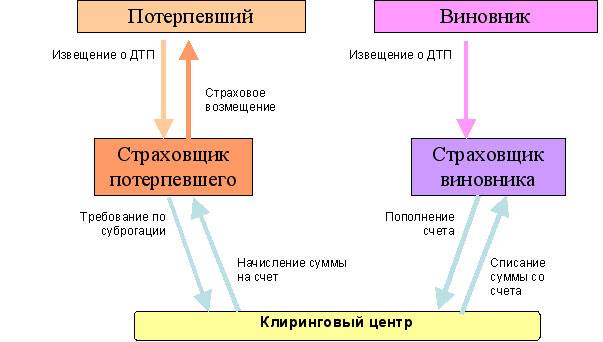

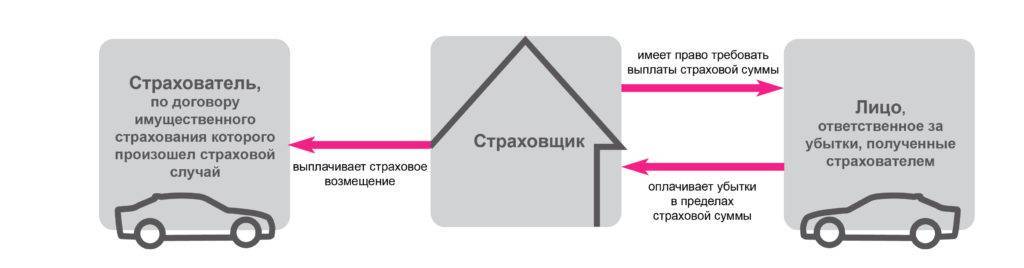

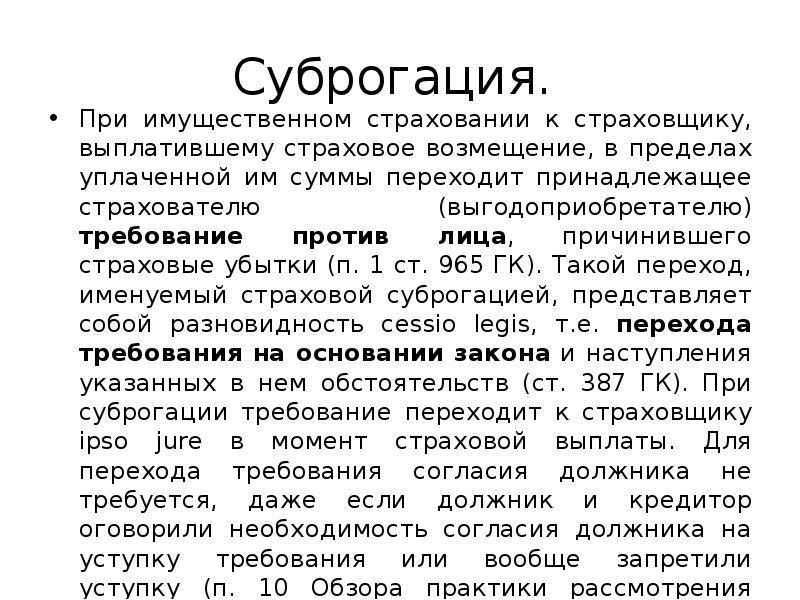

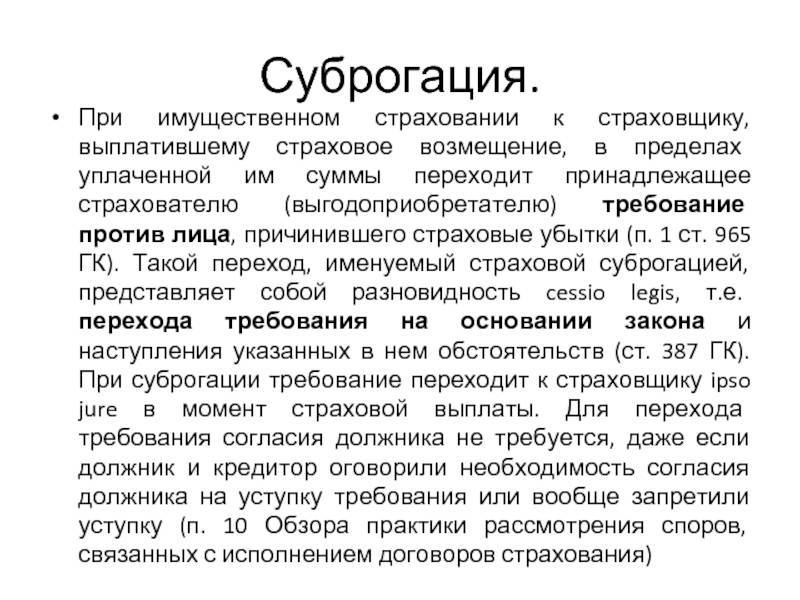

В автомобильном страховании под суброгацией понимают переход к страховщику права на требование компенсации убытков с виновника аварии. Если говорить простыми словами, суброгация по КАСКО с виновника ДТП — это переход права на возмещение убытков от страхователя (застрахованного лица) к страховой компании. Суброгация бывает двух видов:

- Если размер страхового возмещения меньше или равен 400 тыс. руб., претензия направляется страховой компании, с которой виновник ДТП заключил договор страхования по ОСАГО.

- Если размер компенсации больше 400 тыс. руб., претензия направляется в адрес виновника ДТП, и в этом случае возможно возмещение за счёт добровольного страхования КАСКО.

Переход права на возмещение ущерба происходит в таком порядке:

- Водитель, застрахованный по КАСКО и пострадавший в ДТП, получает выплату компенсации от своей страховой компании.

- Страховая компания производит выплаты пострадавшему за счёт собственных средств. После этого у неё появляется право взыскать денежные средства с виновника аварии.

- Если у виновника дорожно-транспортного происшествия есть полис ОСАГО, а сумма ущерба не превышает 400 тыс. руб., выплаты осуществит страховая компания, с которой он заключил договор обязательного автострахования.

Закон предусматривает, что страховая компания, выплатившая ущерб владельцу пострадавшего авто, вправе взыскать эту сумму с виновника происшествия. Если ущерб превышает 400 тыс. руб., водителю, виновному в ДТП, придётся выплачивать разницу из собственных средств, а 400 тыс. покроет страховка ОСАГО.

Важно! Сложившаяся судебная практика указывает на то, что суброгация в страховании по КАСКО подразумевает расчёт размера выплат с учётом износа транспортного средства.

В некоторых случаях износ по суброгации не берётся в расчёт. При этом решение суда предыдущей инстанции может быть оспорено в суде следующей инстанции и отменено или оставлено в силе.

Судебная практика

Не всегда истец выдвигает правомерные требования. Поэтому часть исков не удовлетворяется. Решение зависит от особенностей ситуации. Так, пострадавшему был нанесен ущерб в размере 600000 руб. Виновник происшествия не отрицал вину и был готов понести ответственность за содеянное. Расходы на ремонт покрыла страховая компания. Обе стороны имели лишь полис ОСАГО. ФЗ №40 «Об автогражданке» ограничивает размер максимальной выплаты суммой 400000 руб. Поэтому оставшиеся 200000 руб. суд обязал выплатить виновника происшествия самостоятельно.

Потерпевшему предоставляли компенсацию по КАСКО в полном размере. Чтобы покрыть расходы, страховщик выплатил 487000 руб.. Была выдвинута суброгация в отношении виновника происшествия. Однако в процессе разбирательства выяснилось, что ряд документов был оформлен с ошибкой

Этот факт был принят во внимание. В результате требования страховщика не удовлетворили

Условия возникновения суброгации

Требования о возмещении выплаченных сумм страховки, исходящие от страховой компании к виновнику дорожно–транспортного происшествия, возникают при наличии следующих условий

На момент автодорожного происшествия у потерпевшего имеется заключенный и действующий договор комплексного страхования автомототранспортного средства (АМТС) участвующего в ДТП.

Наличие реального ущерба, причиненного повреждением застрахованного АМТС, принадлежащего потерпевшему.

Признание страховщиком обстоятельств, при которых был причинен ущерб застрахованному имуществу страховым случаем.

Исполнение страховой компанией обязательств по договору КАСКО в виде выплаты потерпевшему страхового возмещения или оплаты расходов на восстановительный ремонт поврежденного АМТС.

Каждое из перечисленных выше условий считается необходимым, а их совместное наличие являются достаточным, для возникновения суброгации.

Рекомендации для участников происшествия, которые помогут избежать суброгации

Несколько, на первый взгляд, простых советов, которые помогут избежать суброгации, сводятся к следующему:

Находясь на месте происшествия, выясните у других водителей – участников аварии имеются ли у них действующие договоры комплексного страхования автотранспортных средств, поврежденных при ДТП.

Так как информация о договорах КАСКО не всегда вносится в справку о ДТП, то водителям самостоятельно следует записать реквизиты страховых полисов, названия страховых компаний.

Статья в помощь:

Справка ГИБДД о ДТП: правила и образец заполнения

Ни при каких обстоятельствах не следует соглашаться с мнимой или спорной виной в нарушении ПДД, повлекших наступление аварии.

Например, нередки случаи, когда при минимальных повреждениях причиненных автомобилю потерпевшего, он по разным причинам, соглашается признать себя виновным (мнимая вина) в ДТП, чем «подписывает себе самому приговор».

При наличии признаков обоюдной вины участников автодорожного происшествия, добивайтесь составления протокола на всех виновников происшествия.

В случае несогласия с постановлением по делу, обжалуйте его до последней инстанции.

Статьи в помощь:

Как оспорить вину в дорожно-транспортном происшествии

Порядок обжалования постановления ГИБДД

Образец жалобы на постановление ГИБДД

Если у потерпевшего водителя на момент ДТП имелся действующий страховой полис КАСКО, то не устраняйтесь от процесса определения страховщиком ущерба, выплата которого в дальнейшем повлечет суброгацию.

Обратитесь в страховую компанию, застраховавшую риск повреждения транспортного средства по договору КАСКО с письменным заявлением о желании присутствовать при осмотре поврежденного транспортного средства.

Присутствие лица, ответственного за причинный ущерб при осмотре (составлении сметы ремонта) автомобиля, не оставит у недобросовестного страховщика шансов для различного рода противоправных манипуляций с объектом оценки.

Статья в помощь:

Оценка ущерба автомобиля после ДТП

Привлекайте к участию в деле вашу страховую компанию по ОСАГО, которая также является субъектом ответственности по требованиям о взыскании ущерба в порядке суброгации.

Статья в помощь:

Иск о взыскании ущерба в порядке суброгации

Настоятельно советуем всем участникам дорожных происшествий пользоваться юридической помощью профессионалов, специализирующихся на решении споров, вытекающих из договоров автострахования.

На стороне страховщиков по договорам КАСКО против вас будут выступать профессиональные юристы, которым не составит труда добиться в суде удовлетворения заявленных ими требований.

Уровнять шансы на успех в судебном споре вам помогут независимые юристы, которые знают, как избежать суброгации или минимизировать заявленные в иске требования.

Разница между регрессом и суброгацией

Наш портал признан лучшим в России в области страхования! Для абсолютного большинства страхователей такие термины, как регресс, суброгация и цессия, остаются тайной за семью печатями даже при весьма солидном стаже пользования страховыми услугами. Практика, тем не менее, показывает, что без знания обеими сторонами базовой терминологии воспитать страховую культуру в обществе невозможно. Есть у проблемы и чисто практическая сторона: легкомысленное отношение к страхованию как таковому в том числе — простое незнание условий договора может привести к утрате права на страховую выплату или, что еще хуже, к необходимости оплачивать причиненный убыток, несмотря на наличие страховки.

Так, страхователям следует знать, что страховые компании располагают правом регресса правом после выплаты страхового возмещения пострадавшему на получение от виновника страхового случая адекватной компенсации. Классический пример регресса в автостраховании представить несложно: если в ДТП пострадало транспортное средство, защищенное полисом каско, страховая компания выплачивает ему положенное возмещение, но обращается с требованием регресса к виновнику аварии.

Увы, нет! На самом деле, страховщик ОСАГО может предъявить регресс и к своему клиенту — например, из-за несвоевременного оповещения страховой компании о страховом событии обязанность страхователя оповестить страховщика о происшествии предусмотрена законом — и делать это лучше всего прямо с места происшествия. Касательно суброгации отметим, что требования страховой компании не могут превышать размер выплаченной им страховой суммы, даже если страховое возмещение погасило причиненные потерпевшему убытки лишь частично.

Этим термином обозначают переуступку прав требования страхователя к страховщику право на выплату всех страховых возмещений с наступившим сроком платежа. С правовой точки зрения, цессия договор страхования не изменяет: задолжником по выплате премии остается страхователь цедент , а правопреемник цессионер приобретают только функцию кредитора, в рамках которой и решает все вопросы со страховщиком.

Именно это право, кстати, стало источником доходов для злоупотребляющих потребительскими правами автоюристов, которые перекупают права у автолюбителей, не желающих связываться со страховой компанией или уже получивших от своего страховщика необоснованный отказ в выплате как вариант — заниженную выплату , после чего проводят собственную оценку убытка и взыскивают через суд страховое возмещение, а заодно — неустойку и штраф, положенные по закону о защите прав потребителя. Масштаб, который приобрели такие схемы в последнее время, даже заставил законодателей задуматься об отмене цессии в ОСАГО, что, впрочем, вряд ли повлияет на ситуацию: юрист может и не выкупать право требования у клиента, просто представляя его интересы в суде и получая свою долю в виде вознаграждения за работу.

Для того, чтобы регресс, суброгация и цессия не мешали работе страхового института, страховщикам необходимо в полной мере и вовремя выполнять свои обязательства, а страхователям — внимательно читать условия договора и скрупулезно их выполнять.

Все Статьи о страховании. Добавить комментарий к материалу. Эксперты пока не составили своего мнения о материале. Медицинское страхование. Страхование жизни. Страхование имущества. Другие виды страхования. Запомнить меня регистрация забыли пароль? Страховые компании. Первый общедоступный популярный журнал о страховании.

К тому же, глянцевый Архив номеров О журнале. Цессия, регресс и суброгация в страховом деле автострахование , страховые компании , страховые выплаты , задержка выплаты. Страховой консультант Ответим на все вопросы. Проверка подлинности полиса Огромная база номеров. Автострахование Медицинское страхование Страхование жизни Страхование имущества Другие виды страхования. Редакция портала может не разделять мнение авторов материалов, опубликованных на портале.

Администрация портала не несет ответственности за отзывы, комментарии и иные материалы, размещенные посетителями портала. Запомнить меня.

https://youtube.com/watch?v=USVABDlUq4I

Получите бесплатную консультацию прямо сейчас:

8 (800) 500-27-29 Доб. 389

(звонок бесплатный)

Мнения ведущих юристов о суброгации

Однако, в литературе высказываются мнения, что суброгация в договоре страхования ответственности за причинения вреда недопустима. Во-первых, сам страхователь, как причинитель вреда, остается субъектом внедоговорного обязательства, существующего между ним и потерпевшим (выгодоприобретателем), до возмещения разницы между страховым возмещением и фактическим размером ущерба в соответствии с принципом полного возмещения причиненного вреда.Во-вторых, при допущении суброгации данный принцип обязывал бы страхователя к двойной выплате: уплате страховой премии и возмещению потерпевшему ущерба, не покрытого страховым возмещением, а также субрагационным выплатам страховщику. Это влечет, с одной стороны, отрицание (или искажение) рискового характера любого страхования, а с другой – неосновательное обогащение страховщика. Вместе с тем Закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» говорит нам о применение к обязательному страхованию гражданской ответственности владельцев транспортных средств право регрессного требования. Страховщик имеет право предъявить регрессное требование к причинившему вред лицу (страхователю, иному лицу, риск ответственности которого застрахован по договору обязательного страхования) в размере произведенной страховщиком страховой выплаты.

Статья 14 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» приводит перечень условий, при которых у страховщика возникает регрессное требование к причинителю вреда:- вследствие умысла указанного лица был причинен вред жизни и здоровью потерпевшего;- вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);- указанное лицо не имело право на управление транспортным средством, при использовании которого им был причинен вред;- указанное лицо скрылось с места дорожно-транспортного происшествия;- указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством; — страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования.

При добровольном страховании такие условия предусматривались, как основания в отказе выплаты страхового возмещения. Например, правила страхования предусматривают: По риску «гражданская ответственность» не подлежит возмещению ущерб, возникший вследствие: умысла потерпевшего; действия непреодолимой силы; действий лиц, противоправно завладевших и использовавших транспортное средство, а также умышленного действия страхователя, выгодоприобретателя или лица использовавшее транспортное средство по доверенности на момент страхового случая, направленные на наступления страхового случая или находящиеся в прямой причинной связи с ним; использование транспортного средства в момент наступления страхового случая лицом, не имеющим доверенности, либо лицом, чье право на использование транспортного средства не было указано в договоре страхования; подтверждения факта, что страховой случай произошел в момент, когда страхователь находился под действием алкогольных, наркотических или одурманивающих средств. Регрессное обязательство это возникновение нового обязательства. Таким образом, предоставляя защиту потерпевшему, обязательное страхование отказывает в защите причинителю вреда. Вряд ли, можно назвать защитным механизм, который, освобождая лицо от исполнения одного обязательства, одновременно возлагает на него в точности такое же по своему содержанию обязательство, хотя формально оно и другое, так как в нем другой кредитор.

На наш взгляд, применение регресса при обязательном страховании обосновано. Основной целью введения обязательного страхования является защита интересов потерпевших. Если при добровольном страховании, страховщик может отказать в выплате страхового возмещения по основаниям, предусмотренным в правилах, то потерпевший должен обратиться за возмещением вреда к самому страхователю. Но на практике это не всегда выполнимо, так как страхователь может не иметь таких средств. Таким образом, потерпевшему не только причиняется вред, но ему еще может бать не выплачено возмещение данного вреда.При обязательном страховании ответственности владельцев транспортных средств, страховщик выплачивает страховое возмещение непосредственно потерпевшему, что гарантирует последнему получение возмещения при любых обстоятельствах.