Перечень незаконных причин

Существуют также и необоснованные отказы в компенсации ущерба. Очень часто недобросовестные СК применяют такие уловки:

- вождение автомобиля в состоянии наркотического или алкогольного опьянения;

- отсутствие лица, виновного в ДТП, в списке лиц, допущенных к управлению транспортным средством;

- оставление места ДТП;

- отсутствие у лица, виновного в аварии, категории, необходимой для управления соответствующим транспортным средством, или водительского удостоверения как такового;

- использование автомобиля в период, не охваченный сроками полиса (этот пункт особенно характерен для сезонного страхования).

Если страховая компания отказала в выплате по одной из этих причин, ее действия явно незаконны. В подобных случаях СК должна сначала произвести выплату, а потом обращаться к виновному лицу за регрессными выплатами. Если страховщики все же отказывают в компенсации, нужно обязательно потребовать письменный отказ с указанием статей закона, на которые они ссылаются.

Как избежать отказа?

Страхователь может избежать отказа, если хорошо будет знать свои права и обязанности по страховке.

Очень важно не допустить ошибок сразу после страхового события: вызвать ГИБДД, задокументировать факт аварии, обменяться контактами с другим участником и уведомить страховщика. Необходимо также:

Необходимо также:

- подготовить полный пакет документов согласно требованиям договора;

- дать осмотреть поврежденный автомобиль представителю страховщика;

- не перемещать автомобиль, не обращаться самостоятельно на СТО без согласования с компанией;

- соблюдать сроки уведомления страховщика о событии;

- вовремя проходить ТО;

- не передавать автомобиль посторонним лицам, не указанным в договоре.

Нежелательно также завышать ущерб или пытаться другим путем ввести страховщика в заблуждение. Если это выяснится, то отказ в компенсации затрат на ремонт неминуем. Чтобы избежать отказа нужно строго следовать инструкциям, изложенным в правилах страхования и полисе, но если требуется дать понять страховщику, что вы намерены провести независимую экспертизу и в случае несовпадения сумм обратиться в суд.

Наиболее частая причина отказа — непредоставление автомобиля для осмотра сразу после аварии. Страховщик не может составит акт и может заподозрить мошенничество со стороны клиента

Очень важно в первые дни после ДТП привезти на осмотр представителя компании и проконтролировать, чтобы в акте были описаны все повреждения машины

Любой страховщик может отказать в выплате по КАСКО, если решит, что клиент нарушил условия страхового договора. Чтобы не потерять в будущем право на возмещение, желательно хорошо изучить в каких случаях возможен отказ и можно ли его обжаловать в суде.

Незаконные причины отказа

Страховщикам невыгодно ОСАГО. Заплатив за полис около 10 тысяч рублей (средняя сумма), водитель может получить до 400 тысяч на ремонт (на ноябрь 2017 года). Это заставляет страховые компании искать лазейки в законах и надеяться на юридическую неграмотность людей, отказывая страхователям в выплате компенсации. Но это не значит, что нужно махнуть рукой и самостоятельно восстанавливать автомобиль.

Чаще всего страховщики отказывают в выплатах по причине несвоевременного обращения для подачи заявления о полученных убытках в результате ДТП. Действительно, установлен 5-дневный срок, но есть исключения, когда пострадавший может подать заявление позже:

- в ДТП водитель получил травмы и вынужден находиться на стационарном лечении;

- срочная командировка;

- шофер — работник спецслужб и находится на задании.

Доказать свое право на страховое возмещение водитель может в суде, предъявив доказательства. Как показывает практика, суд находится на стороне страхователя даже при отсутствии уважительных причин. Главное — заявить о своем праве в течение 3 лет (срок исковой давности).

Отсутствие полиса ОСАГО у виновника ДТП также не является причиной отказа. Страховая может компенсировать убытки по регрессу, через суд взыскав сумму выплаченной компенсации с водителя, чьи действия стали причиной аварии.

Банкротство, ликвидация, приостановление выдачи полисов ОСАГО — не причины оставаться без компенсации. Вопросы, связанные с возмещением убытков, решаются через РСА.

Отказ по Европротоколу

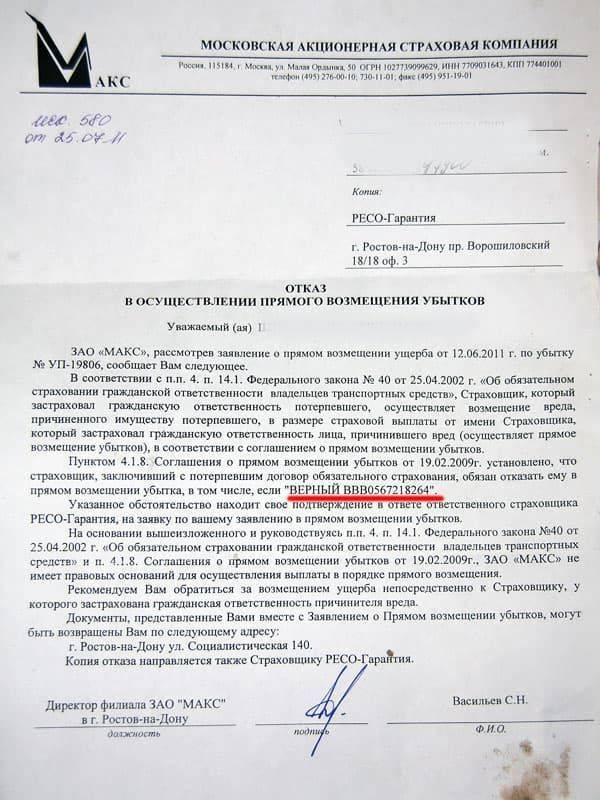

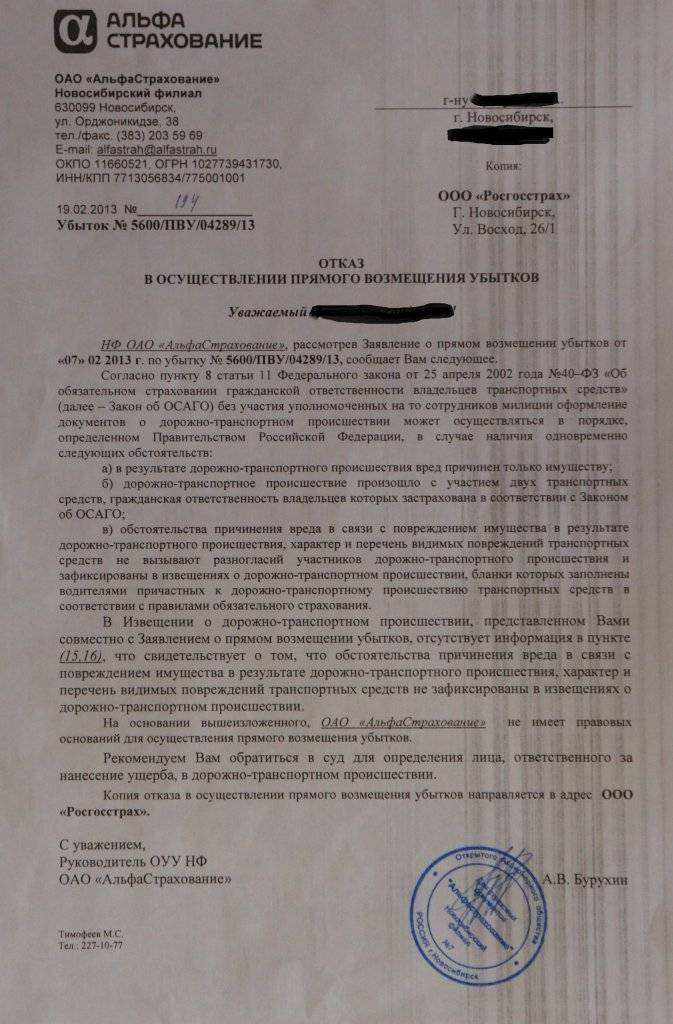

Если ДТП оформлено по Европротоколу, страховщик может отказаться от возмещения по двум причинам:

- извещение заполнено с ошибками;

- виновное лицо не уведомило СК.

В первом случае встретьтесь со вторым участником аварии и внесите исправления в Европротокол. Если встреча не возможна, а недочеты в заполнении несущественны, напишите в СК досудебную претензию, а затем, если ничего не поменяется, обращайтесь в суд.

Если виновник не уведомил в срок своего страховщика и не представил автомобиль для осмотра, СК не имеет права отказаться от выплаты возмещения пострадавшей стороне по такому основанию. Это прописано в законе об автостраховании.

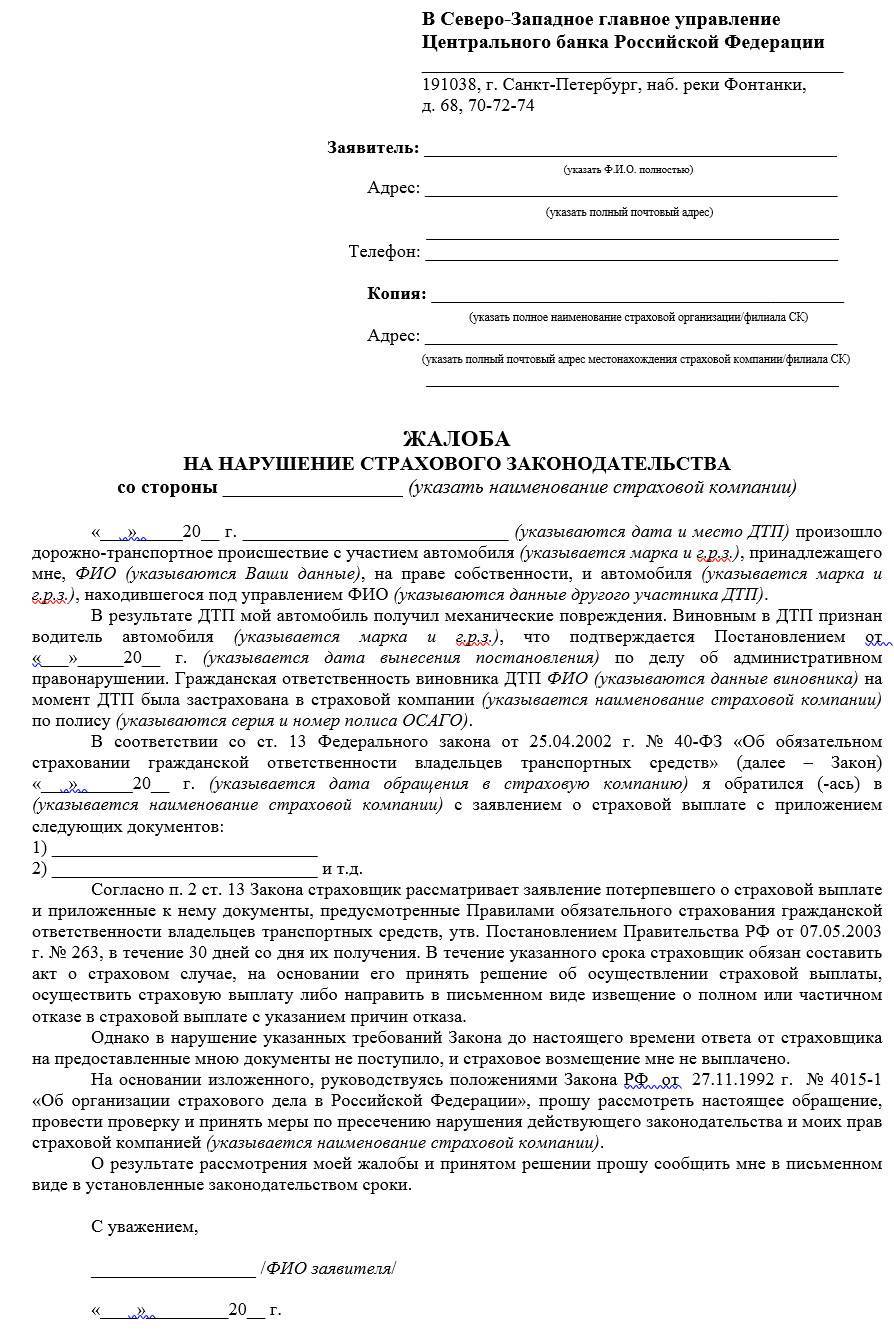

Если страховщик уклоняется от выплат по Европротоколу, направьте ему досудебную претензию, обратитесь с жалобой в Центробанк или Российский Союз Автостраховщиков.

Стоит ли обращаться к автоюристу?

Однозначно на этот вопрос ответить нельзя. Но с большой долей вероятности стоит. Дело в том, что судебный и досудебный процессы всегда содержат большое число процессуальных действий, ошибки в которых стоят отсутствия тех или иных доказательств. А страховые компании имеют своих юристов.

Тем не менее, порядок действий при отказе страховой в выплате или ремонте не так сложен. Просто ситуации бывают нестандартные в виде непопулярных оснований отказов (например, неявный третий участник ДТП, неочевидная виновность лица).

Ваш представитель всегда оценит прогноз по делу перед тем, как приступить к нему и брать с Вас оплату.

Вы можете задать вопрос автоюристу абсолютно бесплатно, и он сможет проконсультировать Вас конкретно по Вашему страховому случаю!

На какие нюансы следует обратить внимание при обращении к автоюристу, когда страховая компания отказала в выплате по ОСАГО:

- грамотный автоюрист по отказам страховой всегда изучит дело ещё на этапе знакомства с Вами перед заключением договора; если представитель сразу предлагает заключать договор, то это “неправильный юрист”,

- не все юристы одинаково полезны; изучите опыт и количество выигранных дел автоюриста конкретно по отказам страховой, сделать это можно просто поиском по фамилии представителя на сайтах rospravosudie.com и sudact.ru,

- цены на услуги автоюристов по отказам страховых компаний в выплате или ремонте сильно варьируются: в среднем от 4-5 тысяч рублей до 12-15 тысяч; в таких делах также часто принято давать “призовые” — определённую плату в случае выигрыша дела по его завершению.

При ведении дела Вам потребуется заключить с Вашим представителем договор, оплатить предоплату или полную сумму сразу и выписать доверенность (бланк доверенности ниже), которую можно заверить у Вашего работодателя или нотариально.

Понятие страхового спора и причины его возникновения

В Российской Федерации за последние годы страхование получило существенное развитие посредством создания условий для развития системы страховой защиты имущественных интересов граждан, юридических лиц, а также государства. Однако, несмотря на положительную динамику страховой деятельности в России, прогресс в данной области сопровождается все возрастающим числом споров со страховыми компаниями (страховщиками), связанных с их недобросовестной деятельностью, а также нарушением законодательства. Под страховым спором понимается конфликт, возникающий между страхователем и страховой компанией, а также процесс его урегулирования. Независимо от вида страхования (добровольного или обязательного) предметом страхового спора является ненадлежащее исполнение обязательств стороной по договору страхования, или же – прямое несоблюдение его условий. Как показывает практика, чаще всего страховой спор возникает по вине страховой компании (страховщика), которая:

˗ отказывает в выплате страхового возмещения (например, см. Апелляционное определение Ставропольского краевого суда от 15.06.2016 по делу № 33-4174/2016), или

˗ существенно занижает сумму причитающихся страховых выплат (например, см. Постановление Арбитражного суда Восточно-Сибирского округа от 08.09.2016 № Ф02-4583/2016 по делу № А33-19098/2015), или

˗ задерживает выплаты страхователю на неопределенный срок.

Таким образом, страхователь, столкнувшись с одной из названных проблем, когда страховая компания не выплачивает причитающуюся ему по договору страхования денежную компенсацию (страховое возмещение), часто вынужден обращаться за профессиональной помощью для защиты своих имущественных интересов в процессе урегулирования спора.

Каким образом это происходит?

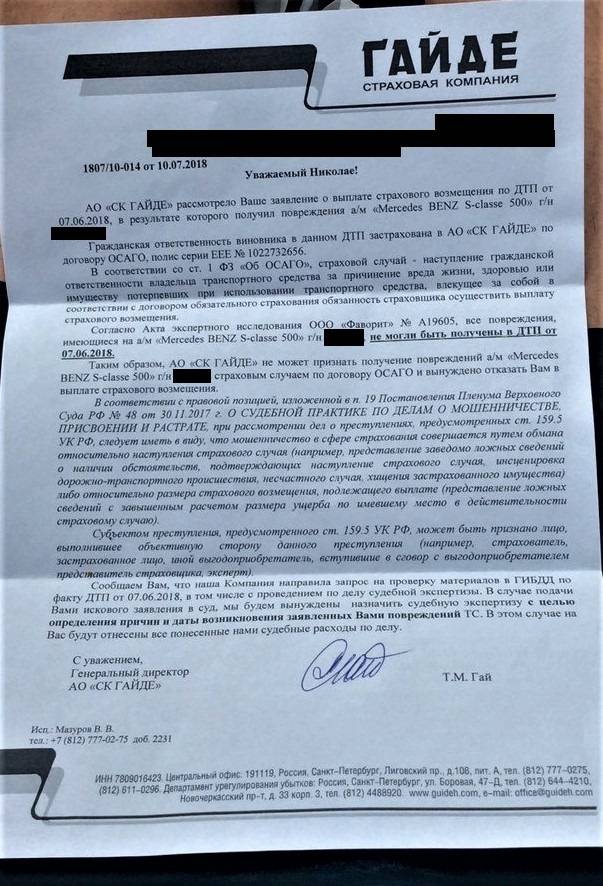

Страховая компания высылает письменное уведомление страхователю об отказе в страховой выплате. В некоторых случаях этот отказ ничем не обосновывается.

Второй вариант – страховая компания на время пропадает из поля зрения после принятия документов: до ее сотрудников невозможно дозвониться. Третий вариант – объявление о переносе срока выплат на основании невнятного объяснения или безо всяких объяснений.

Обратите внимание! Для того, чтобы планировать свои дальнейшие действия по обжалованию отказа, страхователь в первую очередь должен определиться, насколько законными являются действия страховщика. Обстоятельства могут быть следующими:

Обстоятельства могут быть следующими:

- в случае незаконного отказа в выплате страхования действия страховой компании нарушают закон и условия договора, а требования ее клиента подлежат исполнению;

- клиент не выполнил условия договора, поэтому в выплате страховки ему может быть отказано полностью или частично.

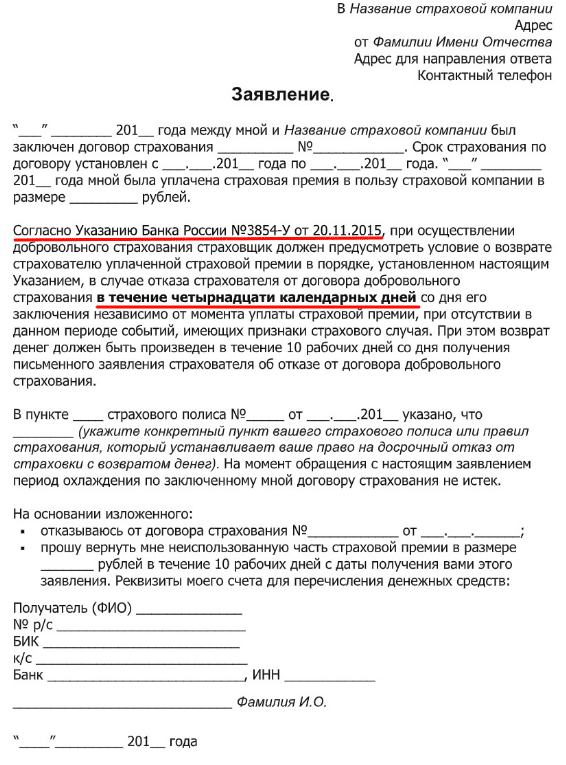

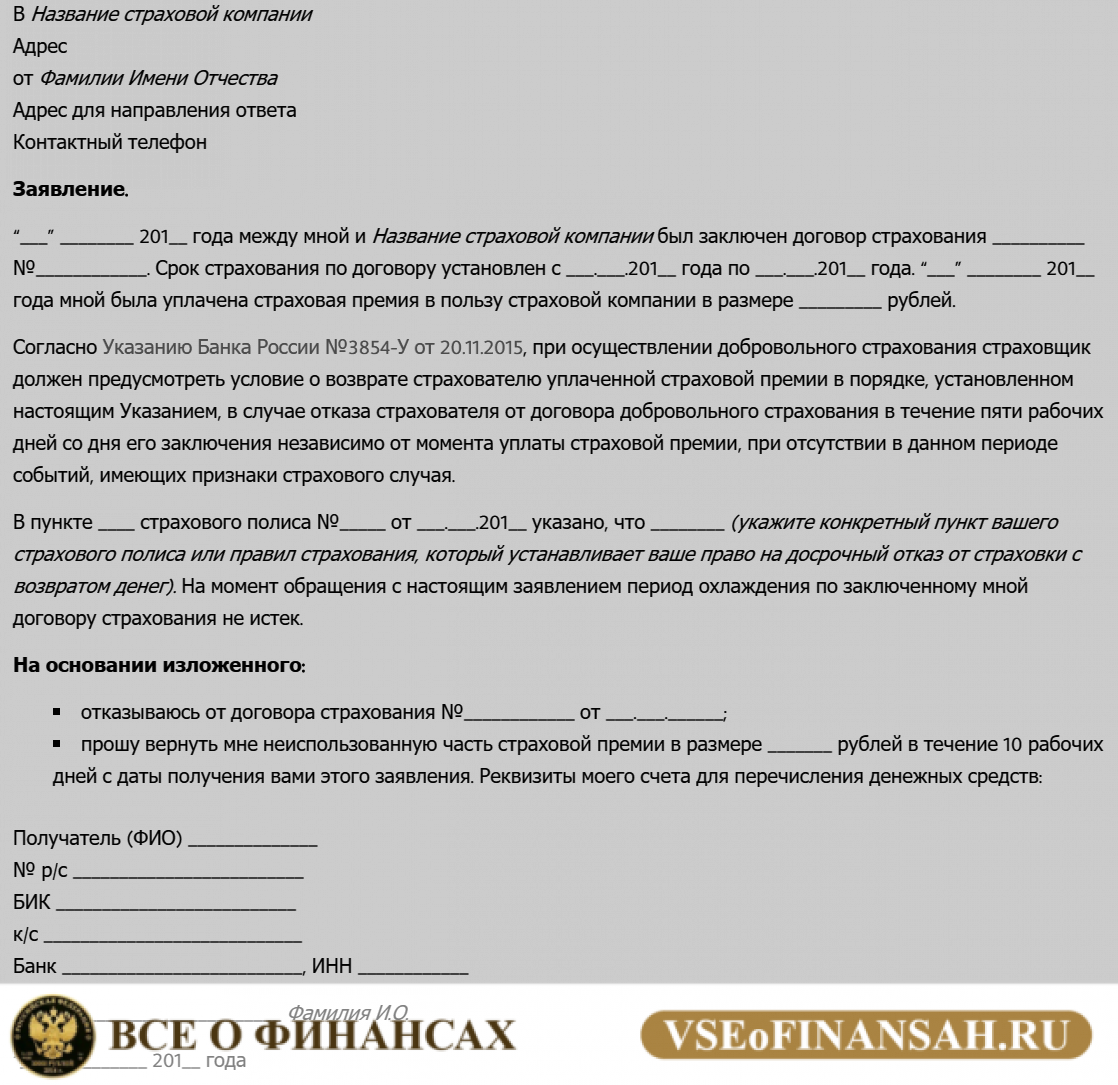

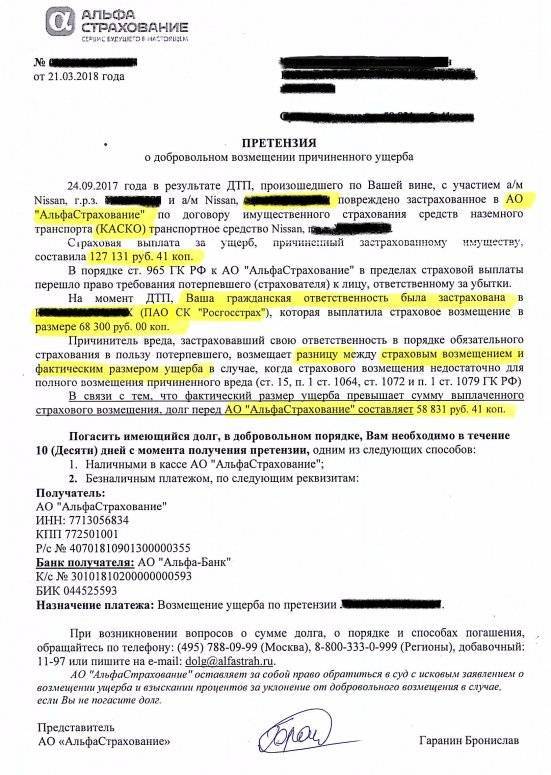

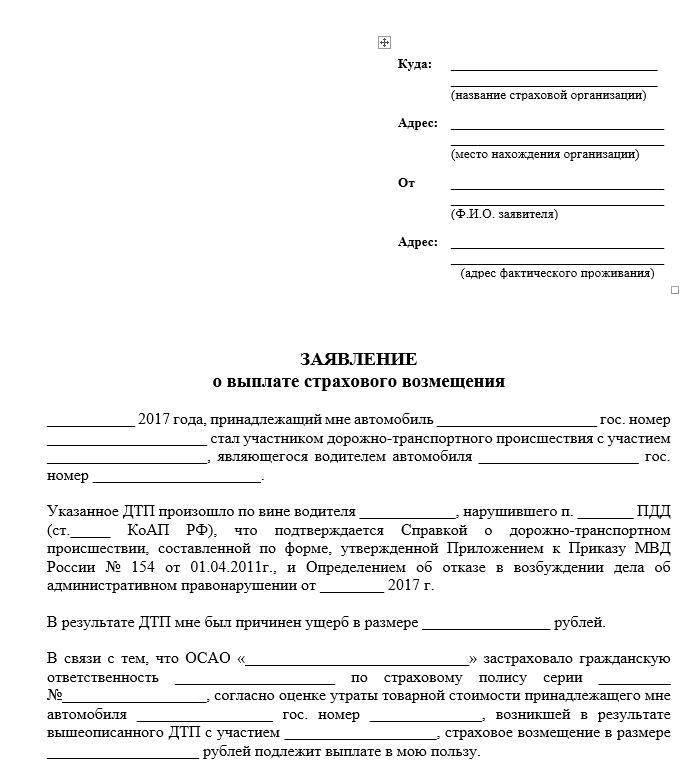

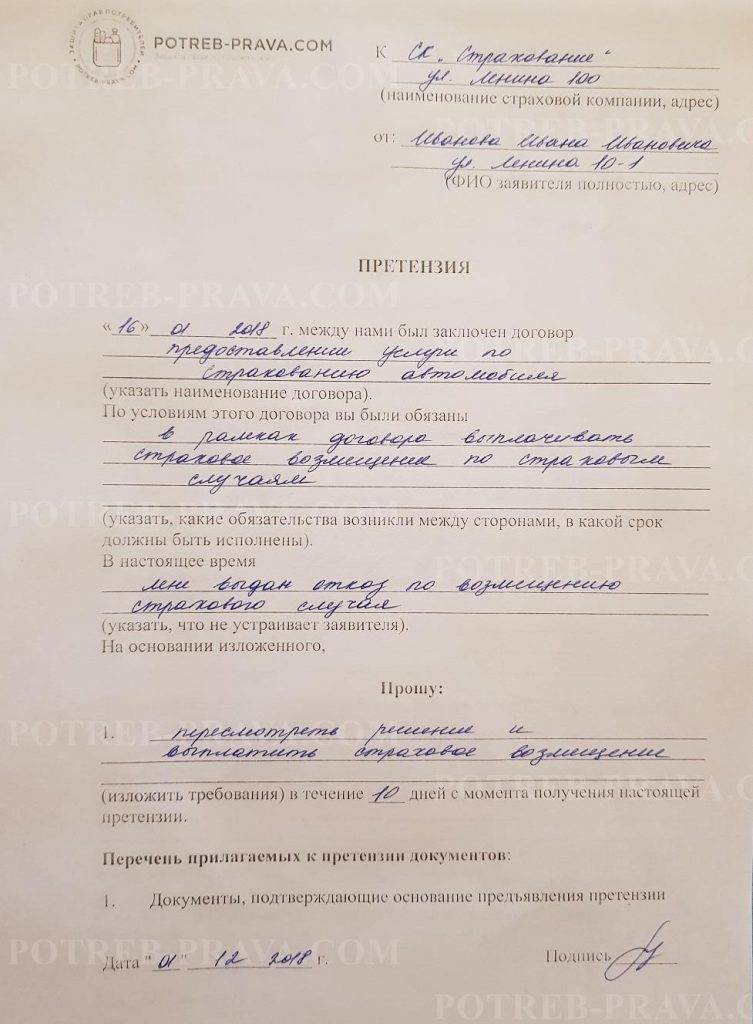

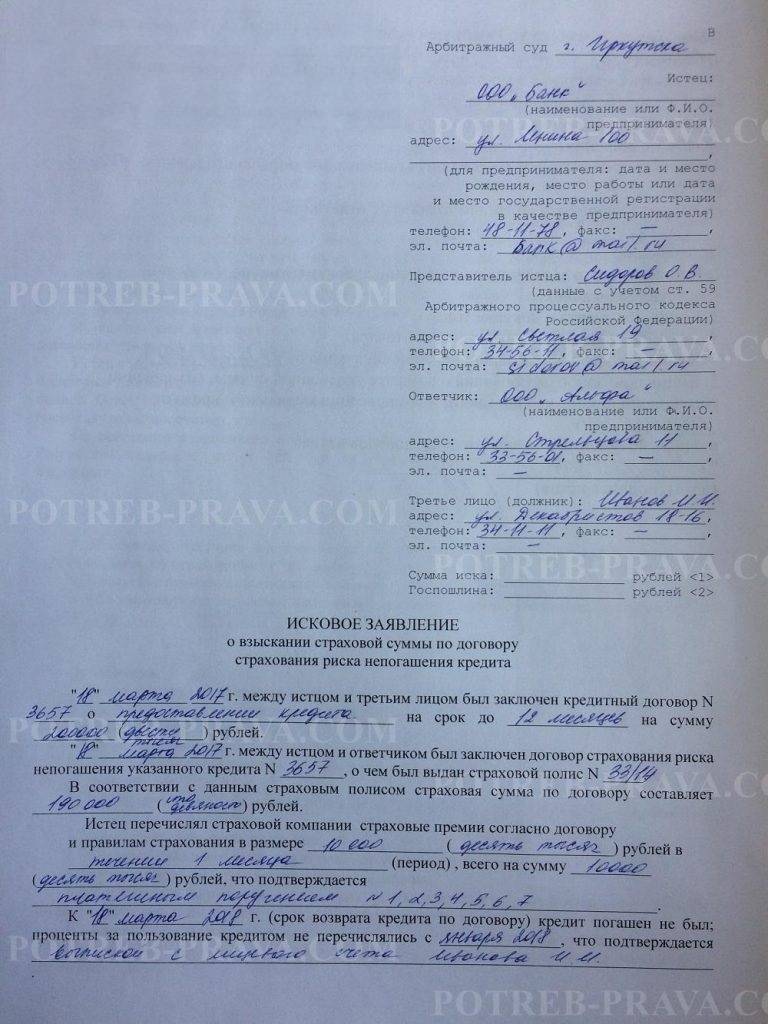

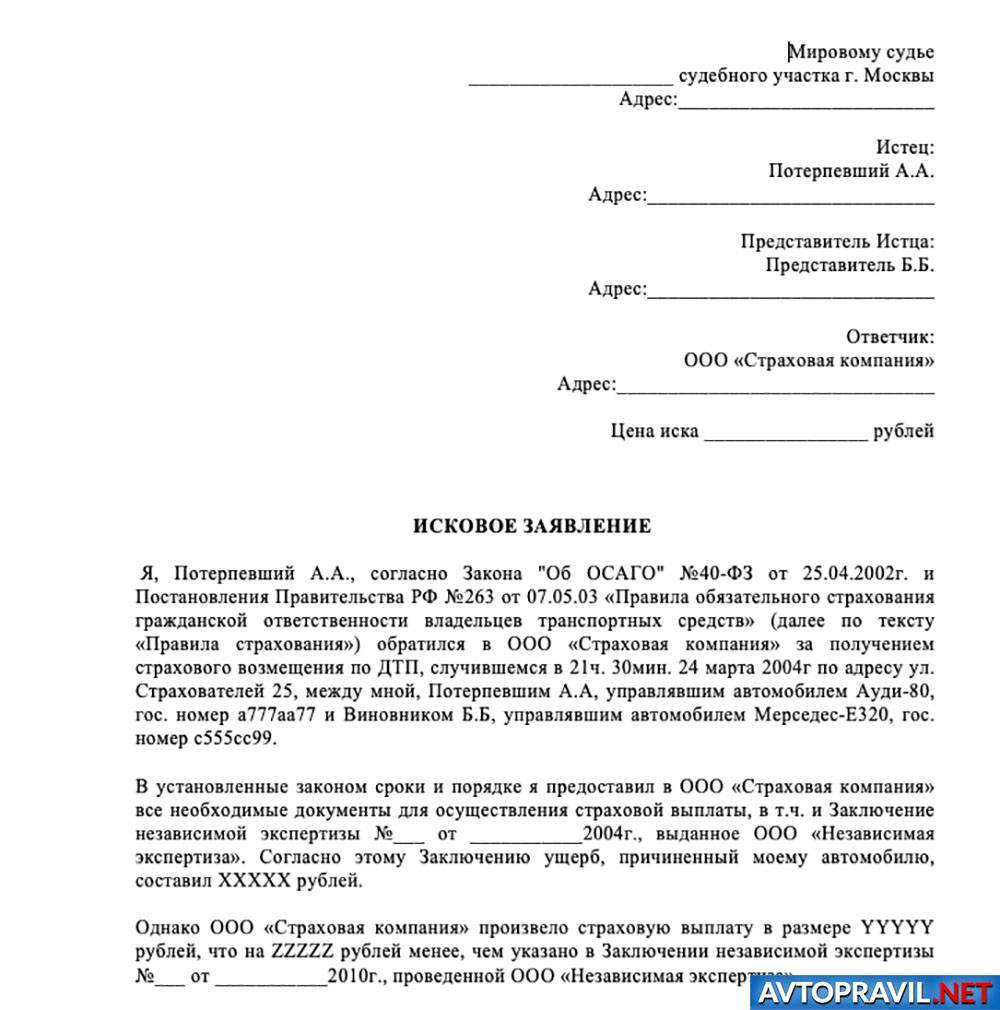

Образец досудебной претензии по ОСАГО

В ОАО «Максим»

690012, г. Владивосток, ул. Иртышская, 12 «а»

от Иванова Петра Сидоровича

690024, г. Владивосток, ул. Петра Великого, д. 4 кв. 26

с.т. 89147067098

Претензия

18.01.2022 г. я, Ивапнов Петр Сидорович, обратился в страховую компанию «Максим», чтобы получить причитающуюся мне страховую выплату (выплатное дело № 135474).

08.02.2022 г. страховая компания ОАО «Максим» частично исполнила свои обязательства, и перечислила но мой расчетный счет, указанный в заявлении, денежную сумму в размере 13 500 (Тринадцать тысяч пятьсот) рублей.

Однако я считаю, что размер произведенной выплаты существенно занижен, и я с этим размером категорически не согласен по следующим основаниям.

09.02.2022 года я обратился в независимую экспертизу ООО «Альянс». В соответствии с имеющимся у меня заключением специалиста № 155 от 19 февраля 2022 г., предоставленного мне ООО «Альянс», для того, чтобы восстановить мою автомашину, пострадавшую в ДТП, мне будет необходимо потратить денежную сумму в размере в размере 70 000 (Семьдесят тысяч) рублей даже с учетом износа транспортного средства.

Учитывая вышеизложенное, руководствуясь ст. 16.1 ФЗ № 40 «Об ОСАГО», прошу вас:

- Выплатить мне существующую разницу между реальной стоимостью необходимого для восстановления принадлежащего мне на праве собственности транспортного средства — автомашины Тойота Приус, 2014 г.в. в соответствии с заключением специалиста ООО «Альянс» № 155 от 19.02.2022 г., и той суммой, которая была выплачена мне по выплатно́му делу № 135474. именно 70 000 руб. — 13 500 руб. = 56 500 (Пятьдесят шесть тысяч пятьсот) руб. 00 коп.

- Оплатить в соответствии с имеющейся у меня квитанцией стоимость услуг ООО «Альянс» по заключению специалиста в размере 4 500 (Четыре тысячи пятьсот) руб. 00 коп.

В случае отсутствия ответа либо отказа мне в требованиях, я буду вынужден подать в суд исковое заявление о возмещении ущерба в результате ДТП. При этом мною буду дополнительно предъявлены требования по оплате услуг юриста. поскольку я не обладаю юридическими познаниями, и буду вынужден прибегнуть к помощи специалиста.

Кроме того. мною будет поставлен вопрос о выплате мне в законной неустойки .

Приложения (материалы в копиях):

_____________ Иванов П.С.

20.02.2022 г.

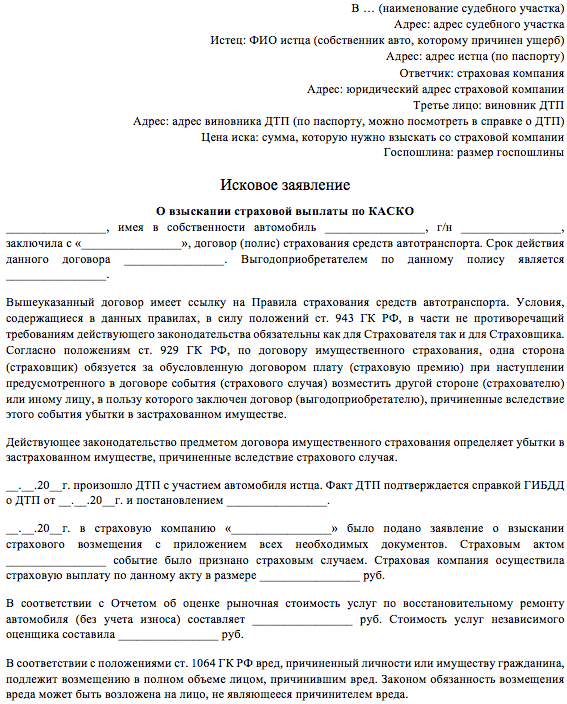

Как подать в суд на страховую компанию по ОСАГО

» Закон РФ обязывает всех владельцев авто оформлять полис обязательного страхования. Поэтому практически весь транспорт на территории России застрахован. И в случае аварии страховые организации несут обязательства перед пострадавшим, выплачивая определенную компенсаторную сумму.

Для этого, в случае ДТП, представитель страховой компании проводит экспертизу, по результатам которой и начисляется возмещение. Но чаще всего, перечисленных денег на ремонт машины не хватает, и водитель задумывается: стоит ли судиться со страховой организацией? Для начала, нужно разобраться в некоторых факторах:

- Взыскивая ущерб через суд, придется, для начала, потратить деньги на оплату услуг собственного эксперта, юриста. Но все затраты, в итоге, компенсирует страховая фирма. Если судья подтвердит правоту пострадавшего, страховщик выплатит и недостающую сумму.

- Специалисты компании, которые проводят оценку ущерба, не такие уж и независимые. Они осуществляют экспертизу в интересах того, на кого работают. Даже, если нарушение оценки видно, так сказать, «невооруженным глазом», доказать это вряд ли получится.

Конечно, стоит ли добиваться справедливости через судовую инстанцию, решать лично автовладельцу.

Но грамотный юрист всегда поможет выиграть дело. А по статистике, большинство пострадавших, которые обратились в судовой орган за увеличением компенсации, спор выиграли. Кроме того, с недавних пор страховые споры подпали под закон «О защите прав потребителей». У потерпевших появилась возможность получать компенсацию от суммы, взыскиваемой судом.

Из-за чего страховщики могут отказать?

Полный перечень условий ОСАГО содержится в подписанном со страховщиком договоре, равно как права и обязанности сторон (Ваши и страховой компании).

Когда Вы получаете отказ в выплате по ОСАГО, следует первым делом обращаться к договору со страховой компанией. Есть определенный перечень условий, по которым страховщики могут отказывать клиентам в выплатах по ОСАГО. О них нужно обязательно помнить, чтобы избежать страхового спора в будущем:

- Вторым участником аварии стало автотранспортное средство, владелец которого не оформлял ОСАГО (да, это незаконно, но до сих пор встречается);

- Помимо материального ущерба, пострадавшие предъявили иск о возмещении морального ущерба, либо клиент подал заявление страховщику позже указанного в договоре срока;

- Автомобиль попал в ДТП при обучении вождению, на соревнованиях, испытаниях (то есть транспортное средство использовалось не по своему прямому назначению, указанному в договоре ОСАГО);

- Автомобиль получил повреждение от перевозимого им груза (автомобиль не должен перевозить такие грузы, если только на это нет прямого указания в договоре ОСАГО);

- Предъявлена к возмещению выплата ущерба, причиненного сотруднику при исполнении, застрахованного по соцпакету;

- Причинен ущерб памятнику, зданию, антиквариату и т.д.

Ни по одному из указанных случаев не удастся потребовать от страховой компании компенсации по полису ОСАГО. Эти положения прописаны в каждом страховом договоре автогражданки, обжаловать их в суде не удастся.

Однако, есть и еще некоторые заведомо неоплачиваемые случаи, когда страховщик имеет полное право отказать в выплате по ОСАГО:

- Когда страхователь после ДТП подает в страховую неполный пакет необходимых документов, страховщик отказывает в приеме, но подготовив полный комплект документации, его можно подать вторично;

- Страхователь обращается за компенсацией по истечении срока исковой давности, прописанного в договоре страхования. В данном случае виноват только сам страхователь и компания имеет все основания отказать в выплате по ОСАГО;

- Банкротство страховщика является причиной для отказа в выплате по ОСАГО, поэтому страхователю следует обращаться в РСА, под руководством которой и будет происходить выплата компенсации;

- Страхователь предъявил к выплате фальшивый полис, поэтому страховщик имеет все основания для отказа в выплате по ОСАГО, а также для направления заявлений в РСА и полицию;

- Доказан факт мошенничества со стороны страхователя с целью получения им компенсации по подложным документам;

- Оба водителя пострадавших в ДТП автомобилей оказались виновными в аварии, поэтому обе страховые компании имеет основания для отказа в выплате по ОСАГО или для существенного снижения размера компенсации.

Все перечисленные причины для отказа в выплате по ОСАГО следует знать страхователю, чтобы при наступлении любого из таких случаев не тратить впустую свои силы на обращение к страховщику. Исковое заявление, поданное в суд по любому из этих оснований будет оставлено без рассмотрения.

Однако, подчас страховщики отказывают в выплатах по ОСАГО по фальшивым, надуманным и незаконным причинам. Получается, что ДТП произошло, выплата компенсации должна быть осуществлена, но страховая компания кивает на самого страхователя, якобы именно он нарушил закон или условия автогражданки. Чаще всего упоминаются следующие варианты:

- Ущерб автомобилю был причинен умышленно, или же водитель находился в невменяемом состоянии (был пьян, под действием психотропных препаратов, наркотиков и т.д.);

- Виновник ДТП управлял автомобилем, не имея вообще никакого водительского удостоверения;

- Виновник ДТП до прибытия дорожной полиции скрылся с места аварии;

- Истек срок действия диагностической карты автомобиля;

- На момент ДТП полис ОСАГО был недействительным;

- Виновник ДТП, находившийся в момент аварии за рулем, не вписан в полис ОСАГО, как допущенный к управлению;

В любом из указанных случаев страховщик может дать отказ в выплате по ОСАГО, и бывает так, что страхователи соглашаются с «законностью» доводов. Но в действительности действия страховщика незаконны, компания обязана в полной мере выплатить компенсацию пострадавшей стороне. По указанным нарушениям компания может предъявить встречное взыскание своему клиенту, но отказать в выплате компенсации пострадавшим она не имеет никакого права.

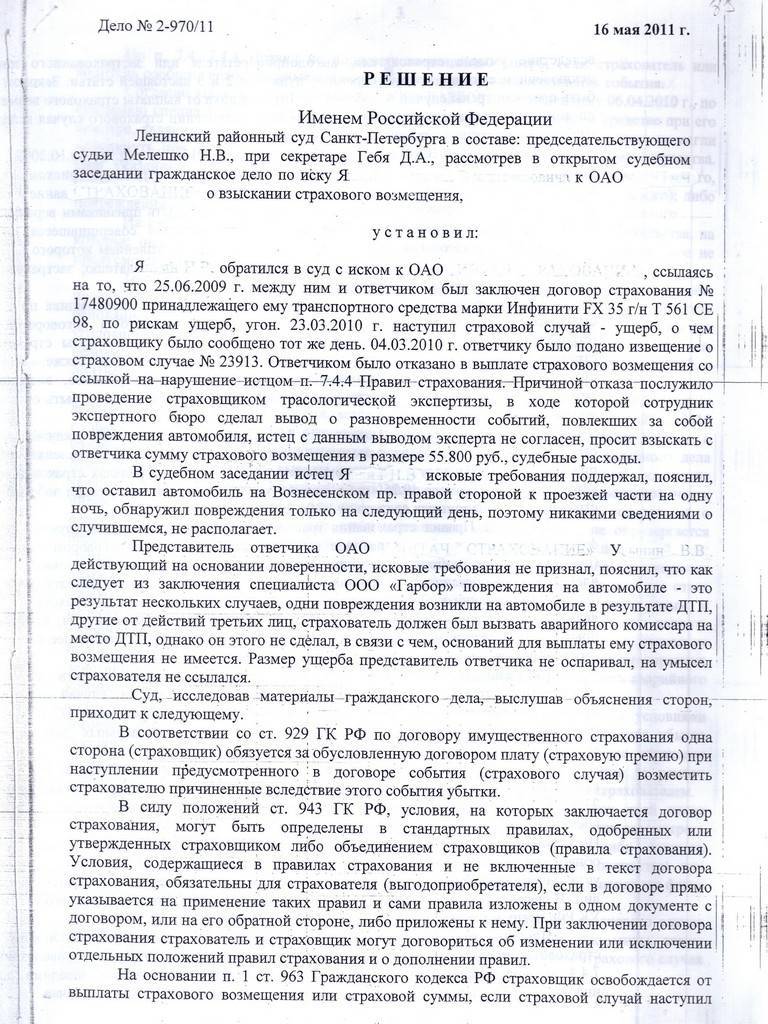

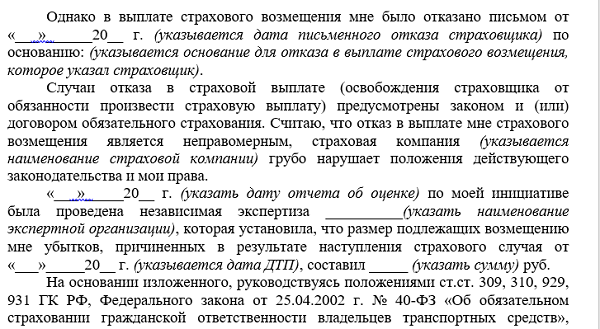

Как проходит суд при отказе в выплате?

В назначенный день и время, указанные в повестке, Вы приходите в суд, в указанный также в повестке кабинет. Не удивляйтесь, если в суде будете только Вы. Нередко страховая игнорирует посещение суда, хотя зависит от страховой (например, представители Росгосстрах часто приходят на суды).

Тем не менее, скорее всего, страховая компания направит в суд возражения, а также ходатайства. Они могут содержать:

- просьбу провести судебную экспертизу с возражением либо наличия самого факта ДТП, либо суммы, указанной в заключении экспертизы,

- возражение о виновности второго участника ДТП.

Чаще всего суд удовлетворяет ходатайства о проведении экспертизы. Но что ещё хуже — она платная. Её инициирует страховая компания, но впоследствии расходы ложатся на проигравшую сторону. Если сумма иска уменьшена по результату судебной экспертизы, например, на 25%, то 25% оплаты самой экспертизы лягут на истца — то есть на Вас, а 75% — на страховую компанию.

Вот только есть одна тонкость — стоимость судебной экспертизы, как правило, сильно превышает цены независимых оценщиков. В среднем, судебная экспертиза стоит от 20 до 50 тысяч рублей.

Какие вопросы будут задавать мне?

К слову, Вы можете совсем не приходить на суд, но это несколько увеличивает шансы получить отказ в исковом заявлении по Вашему дело по страховке ОСАГО. Поэтому лучше всё же на суде присутствовать.

У Вас могут спросить следующие данные:

- рассказать обстоятельства ДТП,

- могли ли Вы предотвратить аварию,

- про характер ДТП и повреждения.

Не волнуйтесь, судья Вас вряд ли будет “грузить”, но ему нужно выяснить все обстоятельства дела об отказе страховой, поэтому важно рассказывать правду, лаконично, но не упуская важных фактов

Если назначат судебную экспертизу

Увы, но тогда придётся снова ждать. Дело будет отложено и назначена судебная экспертиза (трасологическая или обычная). По закону определение о её проведении вступает в силу только через 15 дней. Поэтому лишь после этого срока начнётся движение по вопросу.

С Вами свяжется эксперт и попросит подъехать по указанному адресу, либо приедет сам, если автомобиль не на ходу. Если автомобиль Вы уже отремонтировали или продали, то экспертиза будет проведена по фотографиям. Будет лучше, если у Вас сохранятся электронные версии фотографий. Ещё лучше, если авто всё же не отремонтировано. Иначе эксперт может указать на невозможность определить факт того, что повреждения получены в результате именно этого ДТП, и суд может отказать в иске.

Страховщика не уведомили в срок

Хотя пострадавший и обязан уведомить в предусмотренный срок (5 дней) о страховом случае, однако, если он не сделает это, отказ не может быть безусловным. Если вы сможете доказать, что страховая была извещена, или что просрочка уведомления не могла повлиять на обязанность возмещать повреждения, выплата вам обеспечена по п. 2 ст.961 ГК РФ.

А также страховая может отказать, если посчитает, что из-за просрочки она не может потребовать с виновника возмещения ущерба. Тоже придется в судебном порядке доказывать обратное.

Например, N. был в командировке, его машина стояла на стоянке и была помята. Причинивший вред оказался честным человеком и оставил сторожу автостоянки свои контактные данные. N., вернувшись через неделю после происшествия, связался с виновником, и отправился в страховую с требованием возмещения ущерба. Страховщик отказал ему, объяснив тем, что о страховом случае не сообщено в срок.

N может обжаловать отказ в судебном порядке, потому что машина все семь дней стояла на том же месте и ей не мог быть причинен дополнительный вред. Если он предоставит убедительные доказательства этого, суд обяжет страховую возместить ущерб.

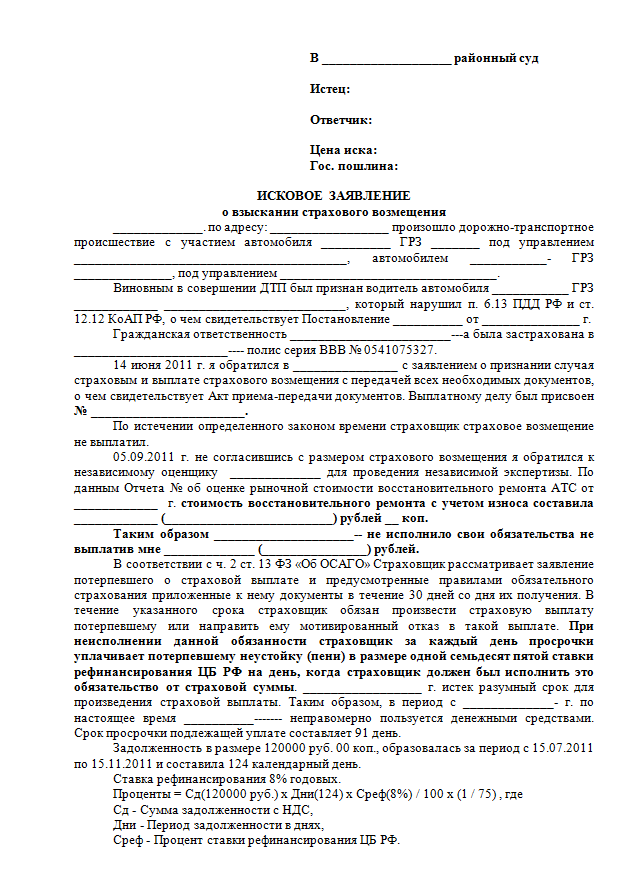

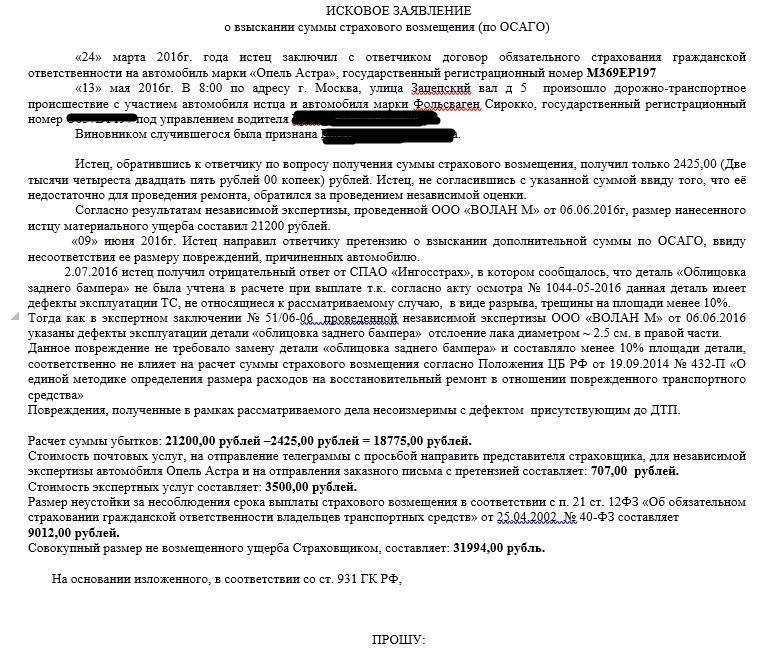

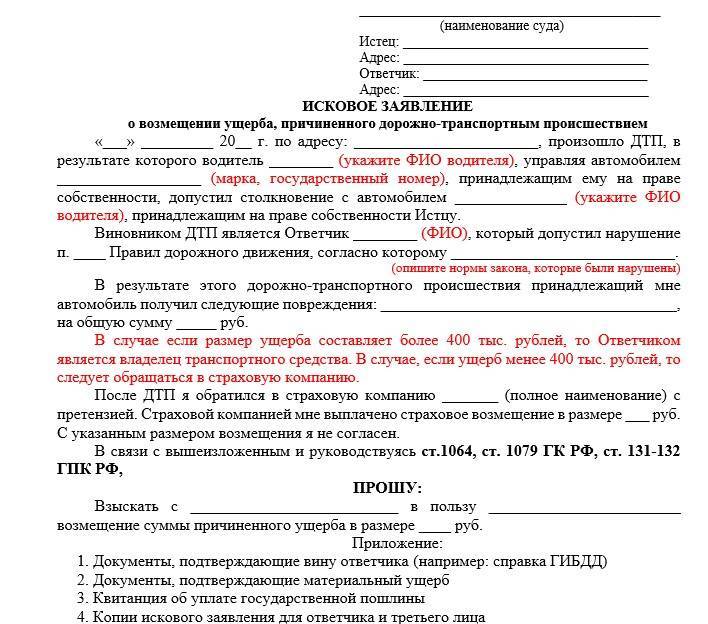

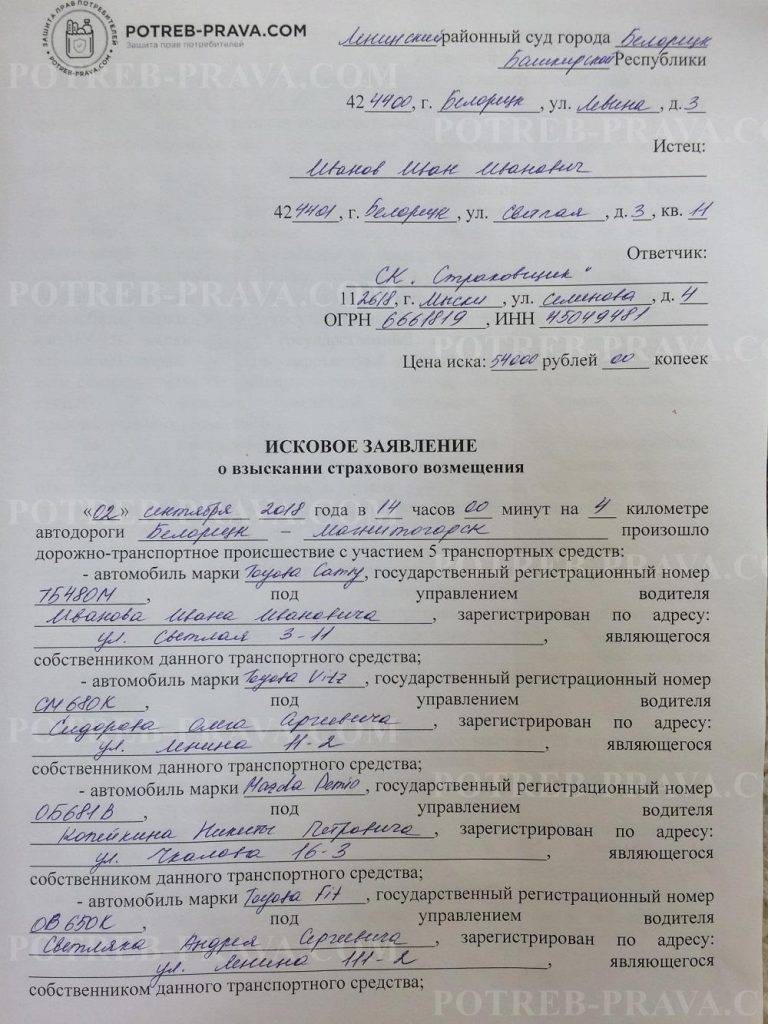

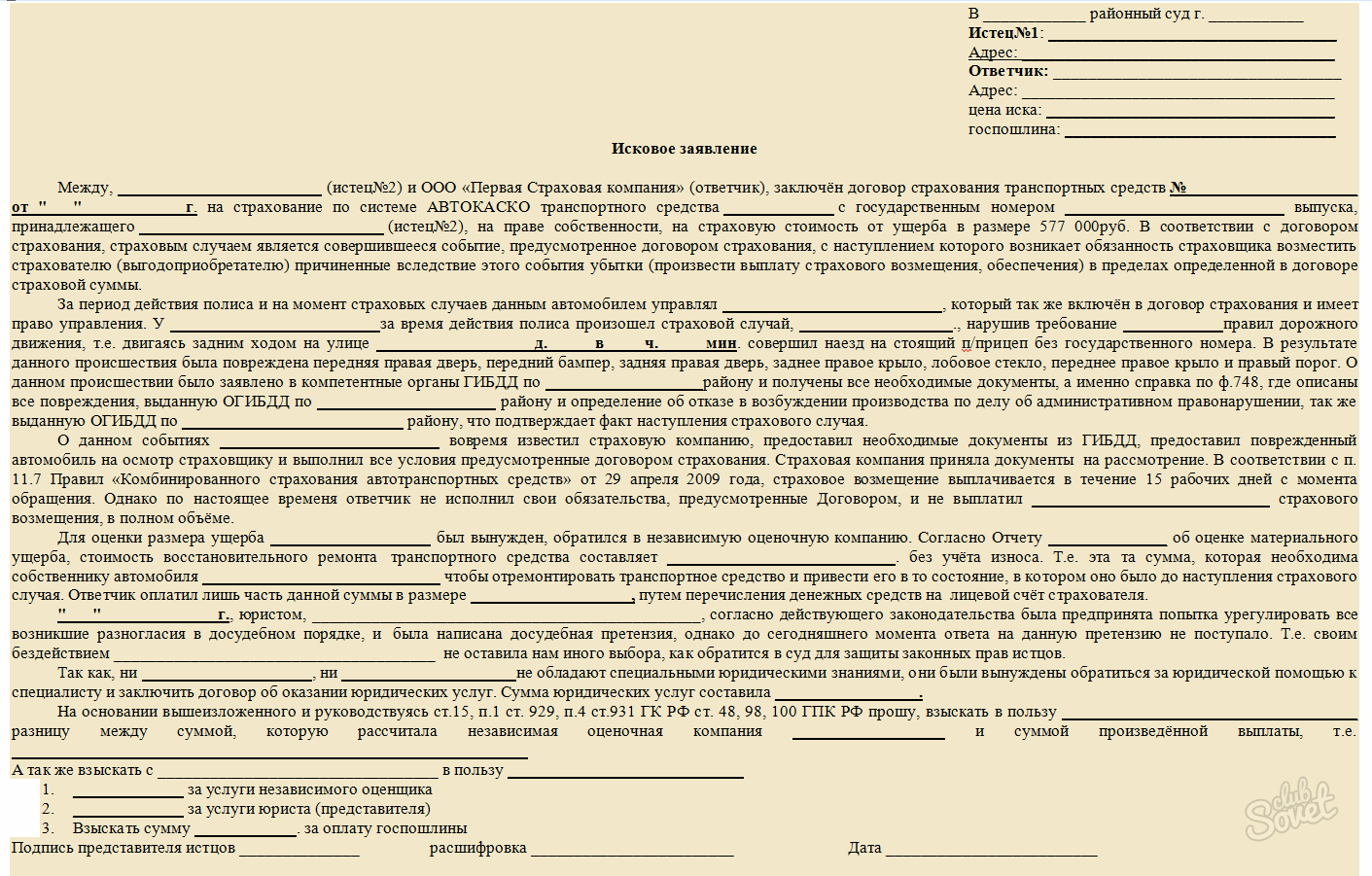

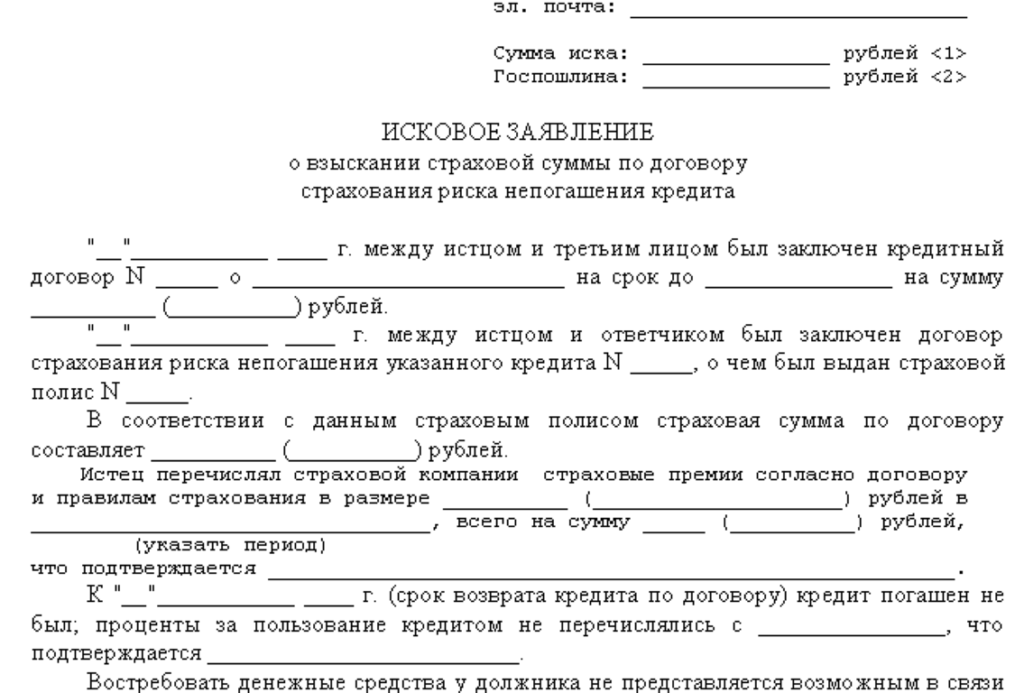

Что нужно для обращения в суд?

У вас, как у пострадавшего лица, есть право подать исковое заявление о взыскании страхового возмещения в суд. Также, можно требовать выплаты неустойки, морального вреда и наложения штрафа на страховую организацию.

В суд подается исковое заявление, в котором указываются данные сторон, наименование суда и сумма иска.

В так называемом вступлении следует описать возникшие отношения со страховщиком с обозначением даты заключения договора.

Затем следует описательная часть, где в хронологическом порядке с указанием конкретных дат события, описываются обстоятельства возникновения страхового случая, попытки урегулирования спора, действия (бездействия) страховщика и другие имеющие отношение к делу факты, обосновываются требования со ссылками на законодательные нормы.

К иску прилагают все имеющие отношение к страховому случаю документы.

Для усиления вероятности положительного судебного исхода рекомендуется собрать максимальное количество доказательств незаконного отказа в выплате. Здесь пригодятся свидетели происшествия, независимая экспертная оценка ущерба, фото-видеосъемка и другие материалы.

При подаче иска страхового характера платить госпошлину не нужно.

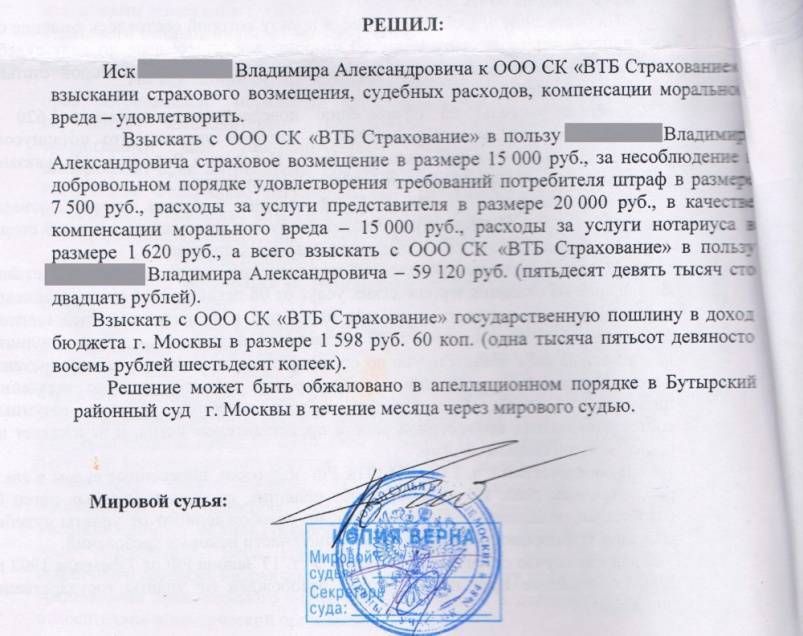

В случае выигрыша судебного процесса виновная сторона-страховщик помимо выплаты возмещения, оплачивает:

- Судебные издержки, в которые входят услуги юриста, оплата альтернативной экспертизы. Но нужно иметь в виду, что такие расходы суд не всегда обязывает возмещать полностью.

- Моральный ущерб.

- Неустойку, которую можно требовать при отказе в выплате или заниженной сумме. Здесь стоит знать, что неустойка оплачивается с суммы недоплаты.

По случаям, не указанным в договоре, страховые выплаты не производится.

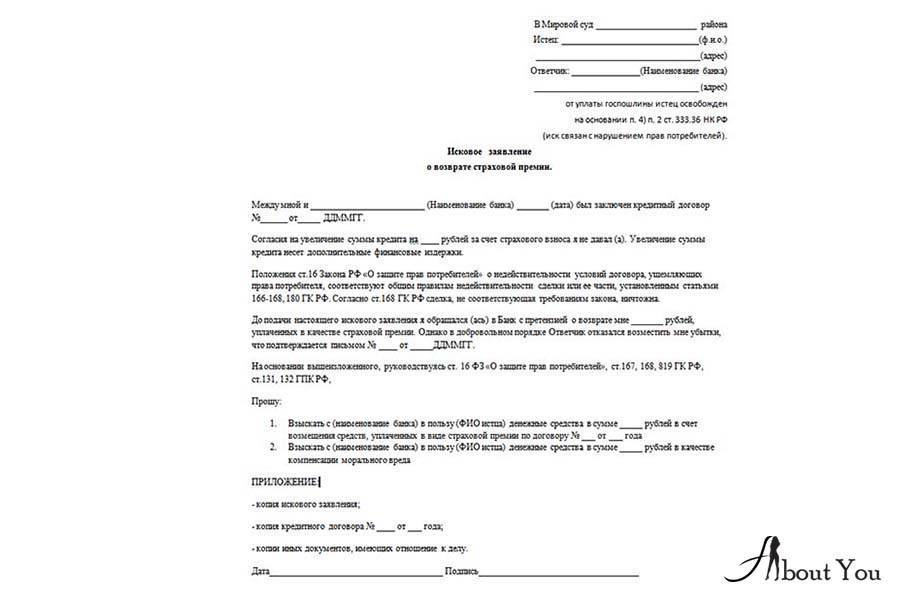

Возврат страхового возмещения

Если страхователю было выплачено страховое возмещение в большем размере, чем подлежало выплате, в том числе, превышая страховую сумму (максимальную сумму выплаты), то он обязан сумму, которая превышает сумму страховой выплаты, возвратить обратно страховой компании, например, если страховщик по ошибке перечислил больше, чем надо было, или сумма возмещения не соответствует реальному ущербу, т.е. ущерб меньше суммы, выплаченной страхователю или выгодоприобретателю.

Логика в данном случае проста, если лицо могло получить только определенную сумму компенсации, а получило больше, то сумма, которая превышает сумму, является неосновательным обогащением лица, так как оно получило указанную сумму незаконно, в связи с тем, что не имело права на ее получение.

При невозврате излишне выплаченной суммы страховки в добровольном порядке, указанная сумма может быть взыскана с лица в судебном порядке, при этом помимо возврата излишне выплаченных сумм, лицо обязано будет возместить расходы на уплату госпошлины, а также проценты за пользование чужими денежными средствами в случае заявления такого требования истцом.

Остались вопросы? Обращайтесь к нам, и сотрудники нашего бюро проведут квалифицированную и всестороннюю консультацию по вопросу взыскания страхового возмещения, а также предложат представить Ваши интересы в суде. Ждем Ваших звонков!!!

Читайте еще материалы по взысканию страховки:

Мы поможем Вам при страховом споре по КАСКО — просто позвоните нам

Автор статьи: адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.В. Кацайлиди