Особые случаи

Как показывает практика, зачастую требования налоговых органов к плательщикам о погашении ими недоимок являются необоснованными. Между тем, акт проверки, который составляется контрольной службой по факту выявления уклонения от осуществления обязательного платежа в бюджет в особо крупном размере, приводит не только к финансовым потерям, но и к уголовной ответственности

В таких случаях субъекту крайне важно доказать свою невиновность до возбуждения дела. В этом может помочь бухгалтерская экспертиза

Внимательный работник уже во время инспекции понимает неправомерность претензий контрольного органа. В таких ситуациях целесообразно привлечь стороннего эксперта. Он проверит правильность начисления и установит факт своевременного погашения обязательства перед бюджетом. При этом важно правильно сформулировать вопросы, на которые будет отвечать специалист.

Дополнительно

При необходимости специалист, которым выполнялась бухгалтерская экспертиза, может быть вызван на заседание. В ряде случаев требуется дополнительное разъяснение мнения, указанного в итоговом акте проверки. Следует учесть, что от того, как специалист донесет смысл положений своего заключения, может зависеть исход разбирательства. В связи с тем, что итоговый акт составляется на основании специальных познаний исследователя, этот документ может выступать в качестве источника косвенных или прямых доказательств в соответствии с конкретными обстоятельствами дела. Принимая решение, суд обязан оценить связанность предоставленного заключения с прочими материалами, объективность приведенных фактов, соблюдение норм при выполнении экспертизы, правильность выбранной методики и прочие нюансы. При неполноте или неясности выводов специалист может быть вызван на заседание или уполномоченная инстанция может инициировать повторное исследование. Суд может принимать или не принимать доводы эксперта при вынесении решения. Однако в любом случае он должен мотивировать свои действия.

Как оспорить результаты бухгалтерской экспертизы — пошаговая инструкция

Иногда после проведенной независимой экспертизы появляются сомнения в ее результатах. В таком случае заявитель имеет полное право их оспорить полностью либо частично.

Шаг 1. Определяем основания для обжалования результатов

Чтобы оспорить результаты бухгалтерской экспертизы, нужны основания.

Такими основаниями могут стать:

- наличие личной заинтересованности назначенного эксперта;

- низкая квалификация эксперта-бухгалтера;

- нарушен порядок проведения экспертизы;

- представлено неправильное заключение (основанием служит мнение другого независимого эксперта).

Шаг 2. Готовим необходимые документы

Для оспаривания результатов бухгалтерской экспертизы следует подготовить комплект документов.

Содержание комплекта:

- заявление от лица, желающего оспорить результаты экспертной проверки;

- документы по рассматриваемому делу;

- экспертное заключение.

Шаг 3. Обращаемся с соответствующим заявлением в суд

Если экспертное заключение не устроит заявителя, то разрешать данную проблему придется в суде.

Заявление в суд должно содержать:

- наименование суда;

- сведения о лице, подающем заявление;

- сведения об экспертной компании, проводившей проверку;

- причины, вызвавшие у заявителя недоверие к результату экспертизы.

Шаг 4. Выбираем другую экспертную компанию

После того, как заявление на обжалование будет рассмотрено и доводы признаны судом обоснованными, наступает очередь подбора другой экспертной компании.

Читайте отзывы, смотрите рейтинги, прислушивайтесь к мнению знакомых и друзей. Это поможет вам сделать верный выбор.

Важные моменты бухгалтерской экспертизы вы можете узнать, посмотрев видеоролик.

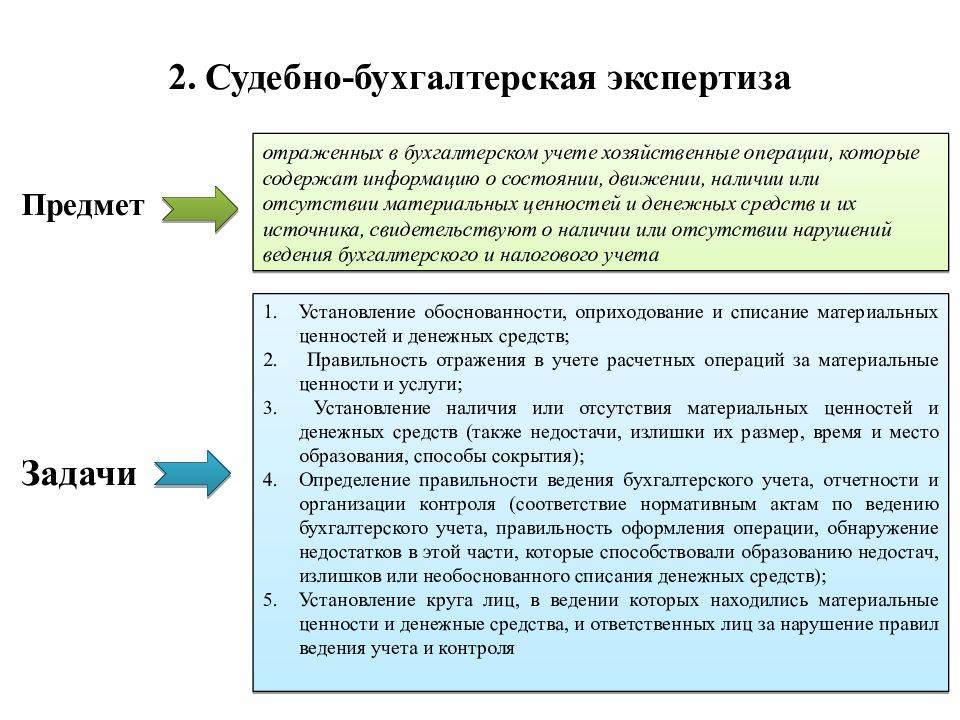

Исследование показателей финансового состояния и финансово-экономической деятельности хозяйствующего субъекта

Предметом финансово-экономической экспертизы являются сведения о финансовых операциях и финансовых показателях хозяйствующего субъекта, а также фактические данные, характеризующие образование, распределение, и использовании на предприятии доходов, денежных средств, негативные отклонения в этих процессах, повлиявшие на показатели хозяйственной деятельности или способствующие совершению преступлений, связанных с несоблюдением финансовой дисциплины.

Основные задачи, решаемые в рамках данного вида экспертизы:

- исследование показателей финансового состояния и финансово-экономической деятельности хозяйствующего субъекта, в том числе платежеспособности, финансовой устойчивости, ликвидности и др.;

- характеристика динамики финансового состояния предприятия и анализ факторов, вызвавших ее негативные изменения;

- степень обеспеченности предприятия оборотными средствами;

- определение платежеспособности заемщика;

- определение полноты и своевременности возврата заемных средств, установление соответствия (несоответствия) направления расходования средств их целевому назначению;

- установление искажений в бухгалтерском и налоговом учете и их влияние на величину налогооблагаемой базы;

- установление соответствия формирования налогооблагаемой базы и суммы налоговых отчислений нормам действующего законодательства;

- расчет долевого участия учредителей (акционеров) в имуществе хозяйствующего субъекта, расчет (выдел) доли участника общества при выходе из его состава;

- исследование показателей, характеризующих формирование размера (величины) оплаты труда.

Влияние сделки (события) и ее отражения в учете на налогооблагаемую базу хозяйствующего субъекта

На разрешение эксперта должны быть поставлены конкретные вопросы, не требующие самостоятельного поиска объектов исследования.

Примеры формулировки вопросов:

- «В каком размере ООО «ССС» ИНН … самостоятельно исчислило налог на прибыль за период с 01.01.2012 по 31.12.2012?»

- «В каком размере ООО «ССС» ИНН … не исчислен к уплате в бюджет налог на прибыль за период с 01.01.2012 по 31.12.2012, в результате применения расходов по налогу на прибыль при условии фактического отсутствия взаимоотношений с ООО «ККК» ИНН … по договору № .. от …в указанный период времени?»

- «В каком размере ООО «ССС» ИНН … самостоятельно исчислило НДС за период с 01.01.2012 по 31.12.2012?»

- «Какова сумма не исчисленного и неуплаченного в бюджет НДС ООО «ССС» ИНН … за период с 01.01.2012 по 31.12.2012 в результате применения налоговых вычетов по НДС при условии фактического отсутствия взаимоотношений с ООО «ККК» ИНН…?

- «Каково процентное соотношение суммы неуплаченного в бюджет налога на добавленную стоимость ООО «ССС» ИНН … в результате применения налоговых вычетов по НДС, при условии фактического отсутствия взаимоотношений с ООО «ККК» ИНН… к общей сумме этого же налога, подлежащего к уплате в бюджет за период с 01.01.2012 по 31.12.2012?»

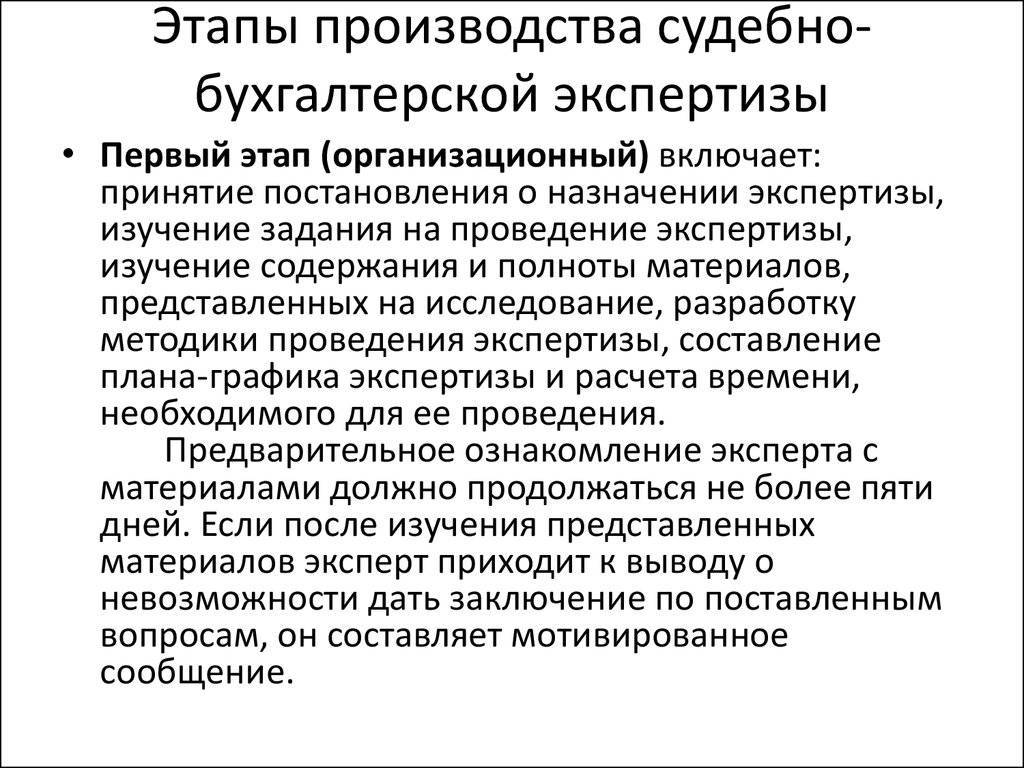

Основные этапы экспертизы

Выполнение СБЭ предполагает 3 рабочих стадии:

- Организационную. На протяжении этого этапа принимается постановление о проведении экспертизы, изучается задание на ее проведение, содержание и полнота предоставленных материалов. Потом разрабатывается методика и план процедуры. На этом этапе также специалист предварительно изучает дело, на что отводится определенный период — до 5 раб. дней. В случаях, когда эксперт определяет невозможность составить заключение по всем вопросам, он должен составить мотивированное сообщение. Подобные ситуации могут быть обусловлены: недостаточной полнотой материалов, отсутствием специальных познаний у эксперта или документов и пр. На заключении ставится подпись лица, проводившего исследование, печать. Выдается отчет в двух экземплярах. Из них один отдается органу, назначившему СБЭ, а второй — учреждению, которое занималось проведением процедуры.

- Исследовательскую. На этой стадии отражаются все процессы экспертизы, результаты, методы и факты процедуры. Также возможна разработка таблиц анализа, журнала для фиксации исследования. При рассмотрении вопросов СБЭ специалист имеет право определять причины нарушений, которые послужили основанием для решений суда по отношению к руководству предприятия.

- Заключительную. На этом этапе проводится систематизация и группировка результатов экспертизы, обобщений выявленных фактов, разрабатываются предположения относительно профилактики правонарушений, выявленных в ходе исследования.

Важно: обязательно после СБЭ эксперт составляет отчет о проделанной работе. В нем указываются выявленные факты, обстоятельства правонарушения, причины его совершения и размер ущерба

Этот документ служит доказательством и используется в дальнейших разбирательствах: следственных и судебных.

Сразу стоит уточнить, что проведением исследования занимаются независимые организации, имеющие разрешение на подобную деятельность и специалистов нужной квалификации в штате. Среди компании Москвы и области, к которым можно обратиться, — экспертное учреждение «АбсидА». Фирма специализируется на проведении различных исследований: оценочных, финансовых, экономических, обеспечивает комплексный подход при проведении анализа.

Предмет исследования

Суть бухгалтерской экспертизы рассматривается в двух аспектах: практическом и научном. Такое деление позволило разработать соответствующий современной экономической ситуации понятийный аппарат исследования. На основании этого выделяется несколько подходов к определению предмета бухгалтерской экспертизы:

- Пообъектный – зависит от объектов исследования.

- Результатный – определяется в соответствии с числом обнаруженных контрольных точек проверки.

- Криминалистический (налоговый) – зависит от объема и серьезности материальных последствий и содержания соответствующих норм УК и НК.

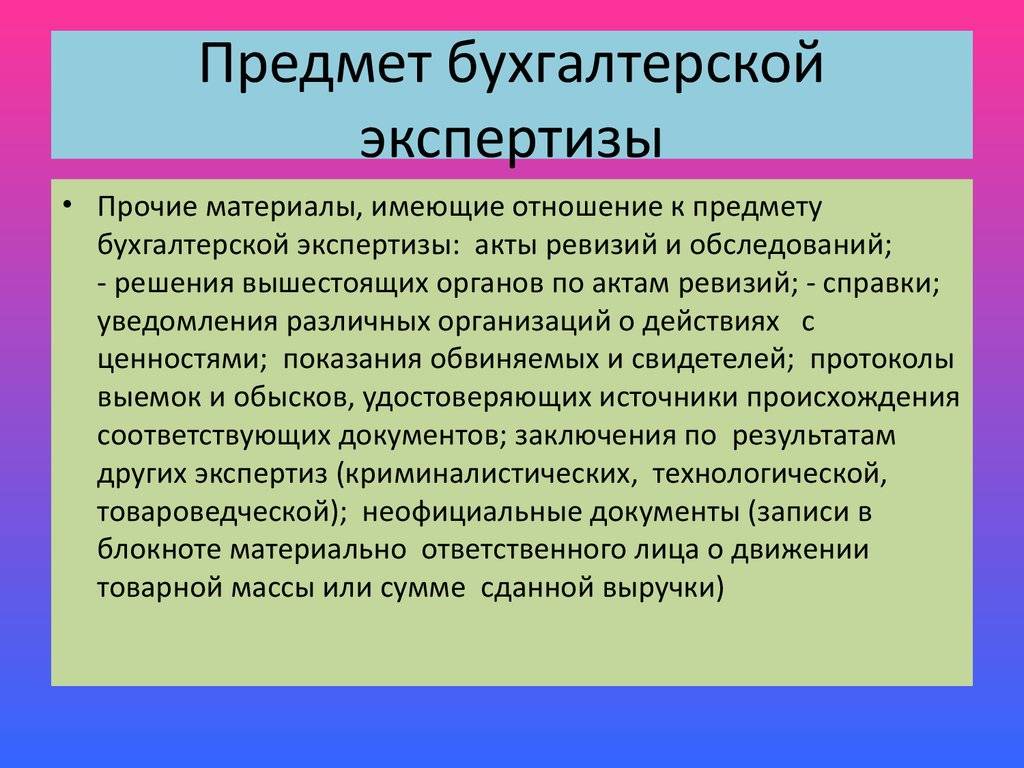

Предмет экспертизы представляет собой процесс выявления и исследования фактов недостоверного, искаженного отражения активов, обязательств, доходов, собственного капитала, затрат, хозяйственных операций и их результатов в системе финансовой отчетности и бухгалтерского учета. Эти обстоятельства выступают в качестве объектов расследования. В отношении них эксперт составляет заключение, отвечая на вопросы, поставленные правоохранительными или иными уполномоченными органами, собственниками, акционерами.

Сфера применения судебно-бухгалтерской экспертизы

Бухгалтерская экспертиза направлена на оказание содействия судам, судьям, органам дознания, лицам, производящим дознание, следователям и прокурорам.

Бухгалтерская экспертиза направлена на оказание содействия судам, судьям, органам дознания, лицам, производящим дознание, следователям и прокурорам.

Работа судебного бухгалтера заключается в использовании его навыков и знаний для судебных процессов и дел, требующих расследования и установления фактических доказательств. Судмедэксперты объединяют свои бухгалтерские, аудиторские и следственные навыки для поиска и раскрытия информации о финансовых нарушениях, мошеннической деятельности и коммерческой халатности. Слово «судебная экспертиза» применимо в данном случае, так как оно означает «пригодный для использования в суде», тесно связано с законодательными процессами.

Распространенное заблуждение об этом виде исследования – оно проводится преимущественно с целью расследования и раскрытия преступной деятельности (например, растраты и коррупции). И хотя работа судебного бухгалтера тесно связана с судебными процессами, они не так часто работают над реальными уголовными делами.

Разбирательства по гражданским спорам могут быть разделены на несколько категорий:

- Расчет и количественная оценка потерь и экономического ущерба, понесенных в результате деликта или нарушения договора;

- Разногласия, связанные с приобретением компании, нарушения гарантий;

- Оценка бизнеса.

Судебные бухгалтеры могут быть наняты специализированными бухгалтерскими фирмами, государственными учреждениями и даже компаниями, которые стремятся предотвратить финансовые скандалы и улучшить свое имя и репутацию. Другие сферы, в которых требуется судебная экспертиза бухгалтерских документов, – это банки, правоохранительные органы и страховые компании.

Проведение экспертизы регламентируется такими процессуальными кодексами, как уголовный и гражданский, а также КоАП РФ. Кроме того, специалисты при проведении этого вида исследований руководствуются Законом о государственной судебно-экспертной деятельности.

Можно ли оспорить результаты

В конце проведения экспертизы часто выявляются действительно существенные нарушения или вовсе преступления со стороны бухгалтеров или руководителей различных организаций. Но не всегда такие результаты являются достоверными.

Как можно стать должником банку, если не брал кредит? Смотрите тут.

Поэтому иногда у собственников компаний возникает необходимость оспорить заключение. Процедура может легко выполняться в суде, но для этого должны иметься доказательства того, что отчет, составленный экспертом, содержит недостоверные данные.

Процедура оспаривания результатов делится на следующие этапы:

- Выявляются основания для обжалования. Для этого нужно подготовить доказательства своей правоты. Например, можно доказать, что у эксперта имелась личная заинтересованность в результатах исследования или был нарушен порядок проведения процедуры. Нередко удается подтвердить, что у бухгалтера, занимавшегося экспертизой, имелась низкая квалификация. Часто основанием выступает неправильное составление заключения.

Подготовка документов.

Они должны являться доказательством того, что действительно сведения, содержащиеся в отчете, являются недостоверными. Дополнительно формируется исковое заявление, к которому прикладывается ранее полученное экспертное заключение.- Подача документации в суд.

- Проведение судебного заседания. На нем рассматриваются доказательства, имеющиеся у каждого участника процесса. Если действительно на основании судебного решения отклоняются результаты прошлого исследования, то начинается поиск новой экспертной организации, которая проведет повторную экспертизу.

Как стать экспертом в бухгалтерии для проведения экспертизы? Ответ в видео:

Предприниматели часто пытаются оспорить результаты экспертизы, если выявляются какие-либо значимые нарушения или проблемы. Но не всегда им удается добиться положительного решения от судьи, так как отсутствуют доказательства неправоты эксперта.

Определение рыночной стоимости ценных бумаг (векселей, облигаций, обращающихся на рынке акций РФ)

Оценка ценных бумаг – процедура определения стоимости совокупности прав, удостоверенных ценной бумагой, которая выражает их рыночную стоимость.

Рыночная стоимость или курсовая стоимость ценной бумаги соответствует той цене, которая складывается в результате баланса спроса и предложения, и по которой ее можно продать на конкурентном рынке. Поскольку рыночная стоимость не основывается на данных бухгалтерского баланса, она может быть лишь в незначительной степени связана с балансовой стоимостью соответствующей ценной бумаги. Текущие рыночные котировки ценных бумаг являются непосредственным отражением рыночной стоимости.

Пример вопроса:

«Какова рыночная (курсовая) стоимость акции ПАО «…» по состоянию на 31.12.2020г.?»

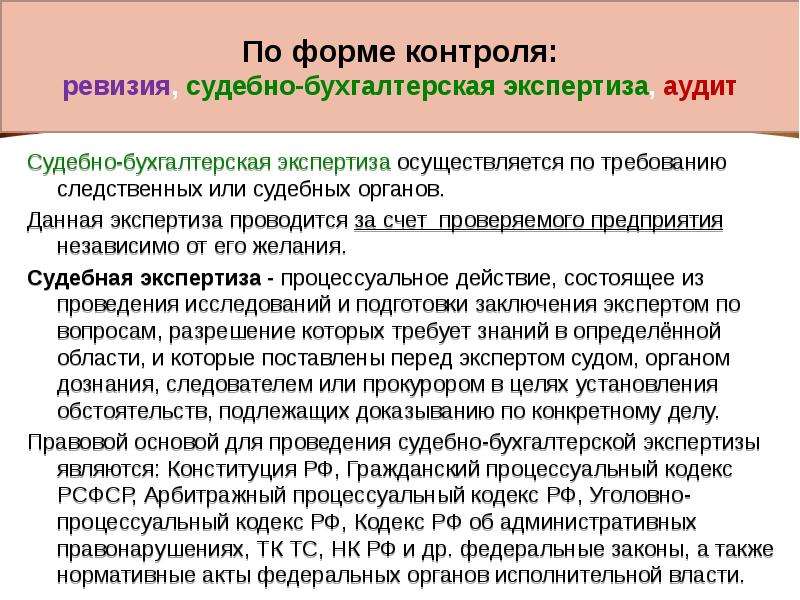

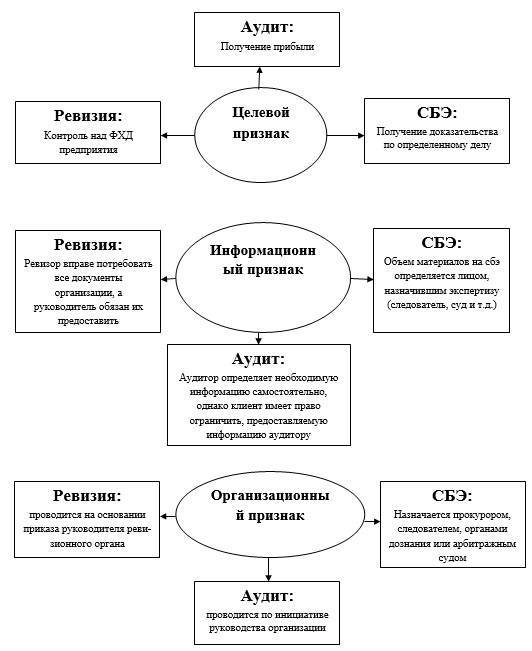

Судебно – бухгалтерская экспертиза и ревизия

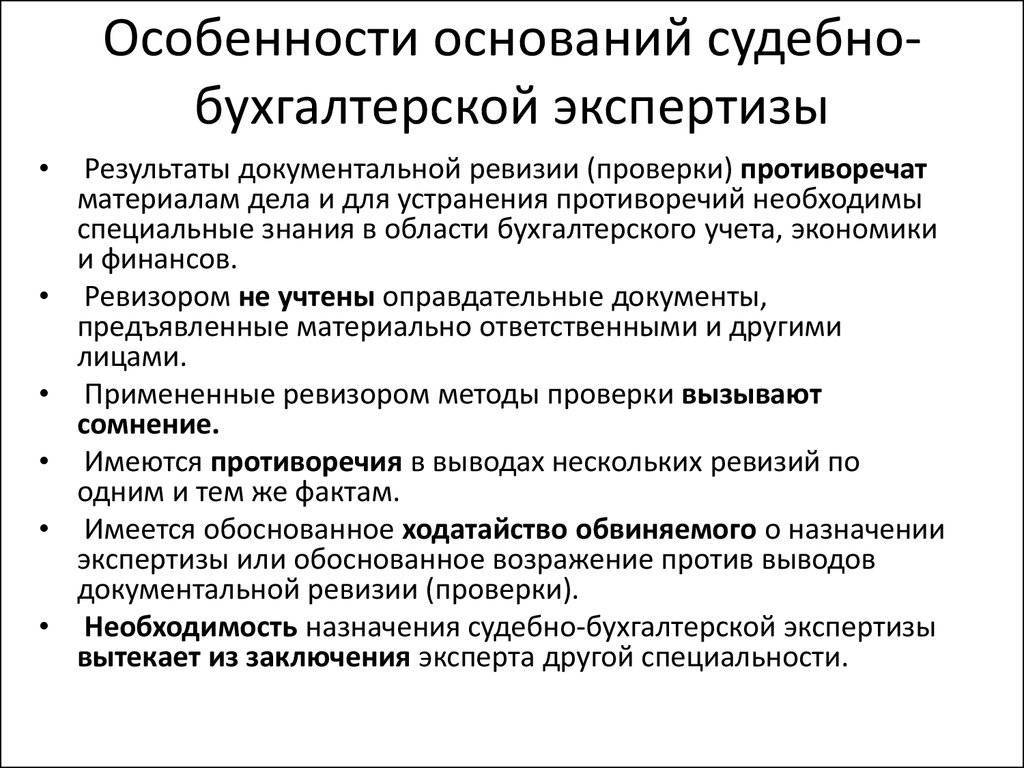

При расследовании преступлений в сфере экономики для производства судебно – бухгалтерской экспертизы могут привлекаться не только штатные работники учреждений судебно – бухгалтерской экспертизы, но и внештатные высококвалифицированные специалисты по бухгалтерскому учету (аудиторы, ревизоры), которые могли бы своевременно и правильно разрешать вопросы, поставленные перед ними органами суда и следствия. Но, к сожалению, на практике нередки случаи, когда понятие “судебно – бухгалтерская экспертиза” смешивают с документальной ревизией, а акты ревизии принимают за заключение эксперта. Происходит это потому, что не уясняется в должной мере предмет экспертизы. Вопрос о разграничении понятий судебно – бухгалтерской экспертизы и ревизии приобретает большое практическое значение. Необходимо признать, что встречающиеся попытки подменить судебно – бухгалтерскую экспертизу ревизией не способствуют назначению первой. Не следует смешивать ревизию, которая назначается в связи с уголовным делом, и ревизию, назначенную вышестоящей организацией на конкретном предприятии.

Судебно – бухгалтерская экспертиза назначается прокурором, следователем, органами дознания или арбитражным судом, как правило, после проведения ревизии, в результате которой выявились конфликтные ситуации. Назначение судебно – бухгалтерской экспертизы оформляется постановлением, в котором указываются основания для назначения экспертизы, фамилия эксперта – бухгалтера, которому поручается ее производство, перечень вопросов, которые призвана разрешить судебно – бухгалтерская экспертиза, и перечень материалов, предоставленных в распоряжение эксперта – бухгалтера для экспертного исследования (акты ревизий, первичные учетные документы, инвентаризационные ведомости, учетные регистры и др. В постановлении фиксируется срок проведения судебно – бухгалтерской экспертизы.

Объем материалов, представляемых эксперту – бухгалтеру, определяет следователь. Если эксперт – бухгалтер считает, что предоставленные следователем материалы недостаточны для подготовки заключения, то он может получить интересующий его материал для исследования только через следователя. Если же в процессе исследования эксперту – бухгалтеру станут известны новые факты и обстоятельства, то он должен сообщить их органу, назначившему экспертизу. Это позволит следователю при необходимости поставить новые или дополнительные вопросы и тем самым более точно квалифицировать состав преступления. Следователь может отказать эксперту – бухгалтеру в предоставлении требуемых материалов, но при этом он должен указать причину отказа. В таких случаях необходимый объем документов, предоставленных эксперту – бухгалтеру, определит прокурор, наблюдающий за производством дела.

Обвиняемый, ознакомившись с постановлением о назначении судебно – бухгалтерской экспертизы, может ходатайствовать о внесении в перечень дополнительных вопросов, которые призвана решить экспертиза. Рассмотреть это ходатайство целесообразно с участием бухгалтера, так как следователь не всегда владеет достаточными профессиональными знаниями в области бухгалтерского учета.

Судебно – бухгалтерская экспертиза не существует вне уголовного или гражданского дела, ей не присущи контрольные функции, так как ее назначение – получить новое доказательство по конкретному делу, основанное на специальных знаниях. Ревизия проводится собственником, вышестоящей организацией с целью контроля за финансово – хозяйственной деятельностью и оценки состояния организации, обеспечения сохранности активов. В исключительных случаях ревизия может проводиться по инициативе правоохранительных органов. Акты и выводы ревизии (заключение аудитора) могут служить доказательством по делу, но не могут рассматриваться как заключение экспертизы, поскольку последняя имеет особое процессуальное значение и проводится в установленном законом процессуальном порядке. Во время проведения ревизии комплексно исследуется финансово – хозяйственная деятельность организации с целью устранения имеющихся недостатков и улучшения состояния учета, а при проведении судебно – бухгалтерской экспертизы рассматривается ограниченное число вопросов, определенных следственными или судебными органами.

Различаются процессуальные положения эксперта – бухгалтера и ревизора. Эксперт – бухгалтер определен процессуальным законом как самостоятельная фигура в процессе со свойственными только ему процессуальными правами и обязанностями, в то время как ревизор может быть свидетелем по делу, а иногда – представителем гражданского истца.

Понятие судебно-бухгалтерской экспертизы

К числу наиболее распространенных судебных экспертиз относятся судебно-экономические экспертизы. Потребность в них возрастает в связи с развитием рыночных отношений, что обусловливает рост числа споров хозяйствующих субъектов.

Необходимость производства экспертиз этого класса вызвана и резким ростом числа преступлений в сфере экономики, видоизменением способов их совершения. В случае возникновения различных конфликтных ситуаций, без которых трудно представить себе хозяйственную деятельность, исправить положение дел может бухгалтерская экспертиза. Это отдельное исследование, проводимое квалифицированными специалистами, целью которого является выяснение реального положения дел в организации.

Проведение бухгалтерской

экспертизы направлено на выявление ошибок в ведении документации. Также

специалисты производят проверку правомерности действий правоохранительных и

налоговых органов, а также аудиторов. А в отдельных случаях имеет место

судебно-бухгалтерская экспертиза, назначаемая судебными органами в обязательном

порядке

Как добровольная, так и обязательная проверка принимает во внимание

квитанции, отчеты и ордера, а также имеющиеся в наличии материалы и

оборудование

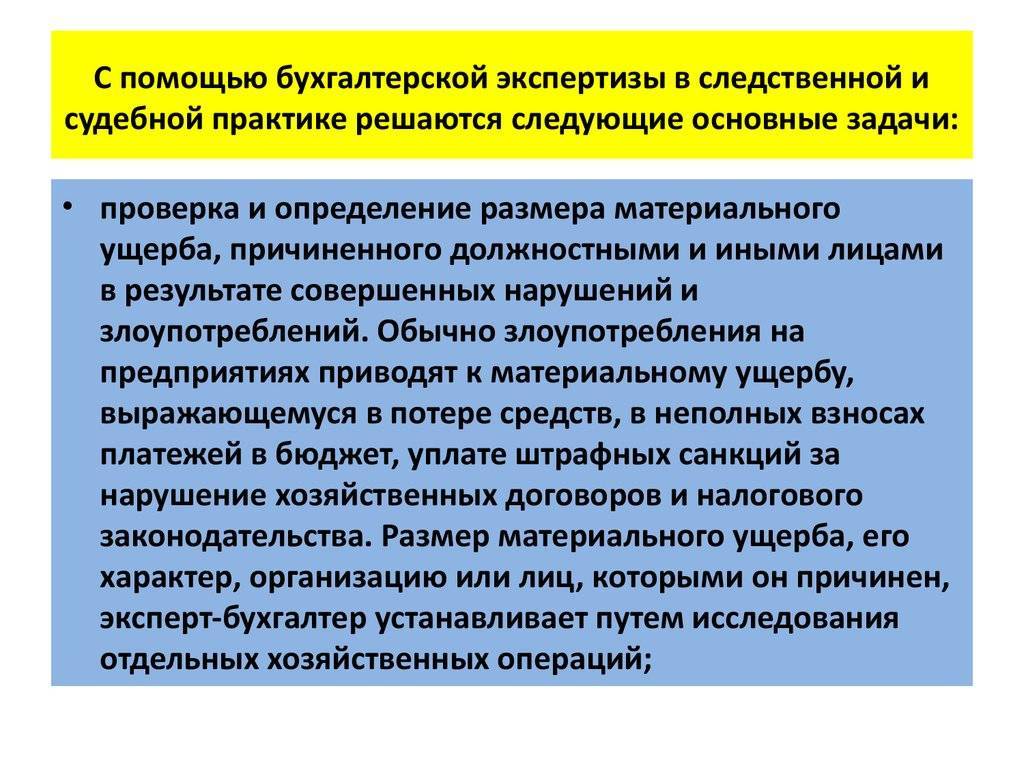

Бухгалтерская экспертиза – это одна из форм процессуально-правового установления фактов о гражданских, уголовных и хозяйственных неправомерных действиях. Она проводится в том случае, если необходимы сведения о направлениях и размере финансовых потоков, источниках финансирования, а также причинах резкого изменения финансового состояния предприятия.

Результатом исследования

эксперта-бухгалтера выступает заключение, которое является одним из источников

доказательств.

В ходе проведения бухгалтерской и финансово-экономической экспертизы исследуются следующие объекты:

- первичные документы (платежные поручения, приходные и расходные кассовые ордера, накладные, счета-фактуры, акты выполненных работ, платежные и расчетные ведомости, квитанции, чеки и пр.);

- регистры бухгалтерского учета (карточки аналитического учета, журналы-ордера, оборотные ведомости, главные книги);

- материалы инвентаризации;

- калькуляции, сметы, бизнес-планы, технико-экономическое обоснование и пр.;

- бухгалтерская и налоговая отчетность;

- организационно-распорядительная документация;

- учредительные документы;

- различные виды договоров, контрактов;

- ценные бумаги;

- документы справочно-технического характера.

Объектами исследования могут быть также черновые записи или неофициальные документы учетного характера.

Объекты экспертного исследования могут быть представлены как на бумажных носителях, так и в электронном виде. Второй способ представления информации в последнее время получил широкое распространение, так как в практику осуществления финансовых, хозяйственных операций, организацию учетного процесса повсеместно внедряются комплексные автоматизированные средства. Следует учесть, что объекты, представленные в электронном виде, не могут заменить документ; информация, содержащаяся на электронном носителе, дополняет (или дублирует) информацию, содержащуюся на бумажном носителе.

Наиболее часто встречающиеся направления исследования указаны ниже.

Как проводится

Экспертиза проводится в правильной последовательности этапов.

К ним относится:

- Подача ходатайства о проведении. Процедура может выполняться владельцем компании или иным заинтересованным лицом. Ходатайство может подаваться в суд или следственные органы. Если сам собственник фирмы желает провести экспертизу, то он может напрямую обратиться к эксперту.

- Составление судебного постановления. Если суд соглашается с необходимостью проведения экспертизы, то им выносится соответствующее постановление.

- Создание задания. Во время его формирования учитывается цель проведения исследования, а также основания, по которым требуется его реализация. Перечисляются вопросы, которые обязательно должны рассматриваться экспертом во время изучения документов компании.

- Передача эксперту необходимой документации. Специалист может запрашивать разные документы, причем они зависят от того, какие совершаются операции и решаются задачи. Обычно требуются бухгалтерские бумаги, учетные регистры, налоговая отчетность и акты проводимых ранее инвентаризаций. Если ранее проводились аудиторские проверки, то экспертом запрашиваются составляемые ранее заключения аудиторами.

Определение сроков исследования. Они могут назначаться непосредственно судом или заинтересованным лицом. На сроки влияют разные факторы, к которым относится количество изучаемых документов, а также задачи, которые придется решить эксперту.

Если решение о проведении экспертизы принимается акционерами, то они обычно дают на реализацию процесса не больше 20 дней. Допускается уменьшение или увеличение данного срока в зависимости от разных обстоятельств.- Анализ полученных материалов. Эксперт должен убедиться в том, что в документации указываются достоверные сведения. Дополнительно он проверяет подлинность подписей и печатей, выявляет разные ошибки или исправления, а также определяет подчистки или иные проблемы. При необходимости проводится экспертиза подписей.

- Составление отчета. В него включаются сведения о проверяемой организации, а также приводятся основные результаты проведенного исследования. Перечисляются используемые методы и иные особенности работы. В конце отчета приводятся выявленные нарушения и исправления.

Как оформить на работу человека с судимостью? Подробнее здесь.

Проведение бухгалтерской экспертизы. Фото debate.com

Проведение бухгалтерской экспертизы. Фото debate.com

Заключение делается в двух экземплярах, так как один документ передается инициатору процесса, а второй остается у эксперта.

Кем

Реализуется бухгалтерская экспертиза только крупными компаниями, в которых работают профессиональные бухгалтеры. Эксперт должен быть представлен специалистом в области бухучета и аудитора. Выполнить процедуру может как государственная организация, так и частная компания.

Для проведения бухгалтерской экспертизы не требуется лицензия, но заказчик должен ответственно подходить к подбору специалиста.

Если выяснится, что эксперт не обладал нужными знаниями в исследуемой области, то составленный им отчет признается недействительным и содержащим недостоверные сведения.

К наиболее востребованным организациям, занимающимся бухгалтерской экспертизой, относится «Архонт Консалтинг» и Центр судебных экспертиз и исследований.

Заключение бухгалтерской экспертизы

Оно составляется после проведения полной, всесторонней проверки предоставленных материалов. Заключение оформляется в письменном виде. В нем излагаются ответы на поставленные перед специалистом вопросы, приводится их обоснование. Заключение состоит из нескольких частей. Во вводном разделе дается краткое описание обстоятельств дела. Здесь же указываются сведения о специалисте, которым выполнялась бухгалтерская экспертиза, органе, который ее инициировал, материалах, которые подвергались исследованию. Во второй – исследовательской – части присутствует описание непосредственно самого процесса. В этом разделе специалист излагает методы, которыми он пользовался при оценке, указывает справочные сведения, описывает следственные эксперименты (если они выполнялись). В последней части приводятся выводы. Ответы на поставленные перед специалистом вопросы должны иметь точную формулировку, исключающую двоякое толкование. Акт составляется в двух экземплярах. Один специалист оставляет у себя, второй передает инициатору проверки.

Выводы

Бухгалтерская экспертиза – специфичный процесс проверки отчетной документации. Ее выполнение предполагает наличие определенных знаний, квалификации и опыта. Судебные или следственные органы, запрашивая экспертизу, возлагают на специалиста ответственность за выявление искаженных, недостоверных фактов, а также обоснование выводов. Между тем, проверка может осуществляться и вне разбирательства или расследования. Она выступает как стороннее объективное исследование правомерности осуществляемых хозяйственных операций. В таком случае ее инициируют акционеры общества либо его собственники.

В любой ситуации проводить бухгалтерскую экспертизу должны компетентные структуры или лица. В рамках разбирательства по делу специалист должен полно и четко ответить только на поставленные ему вопросы. В случае его вызова на заседание суд не вправе задавать вопросы, которые не относятся к его компетенции. В этой ситуации специалист может давать разъяснения по специфическим сферам в рамках своих знаний. Бухгалтерская экспертиза имеет особое значение при досудебном урегулировании споров. В некоторых случаях налогоплательщикам удается разрешить ситуацию с помощью независимых специалистов. Однако даже если до суда урегулировать спор не удалось, выводы эксперта будут выступать в качестве важнейшего доказательства невиновности лица.

6.Заключение

Вы узнали, что такое бухгалтерская экспертиза и когда необходимо обращаться к ее помощи. Познакомились с процессом ее обжалования, порядком проведения повторной экспертизы. Надеемся, наша информация поможет вам провести экспертизу грамотно и оперативно.

Желаем вам успехов! Ждем ваших комментариев, будем признательны за отзывы к статье.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта “ХитёрБобёр.ru” (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа “Машук-2011”.