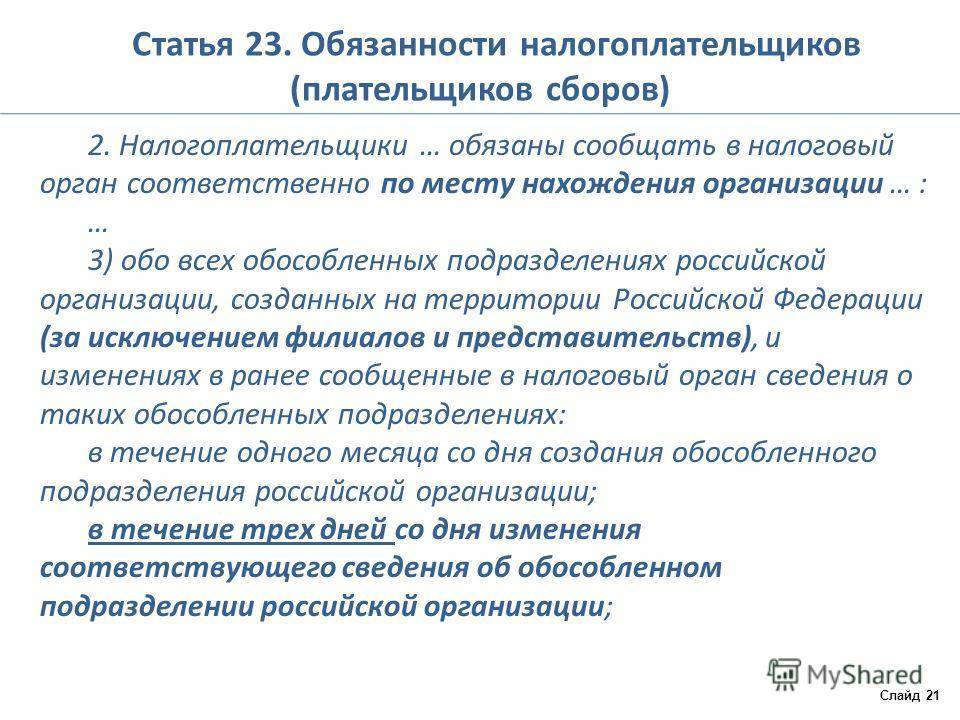

Статья 24. Налоговые агенты

1. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

2. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено настоящим Кодексом.

Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 настоящего Кодекса.

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ)

3. Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

(пп. 2 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику;

(пп. 3 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

(пп. 5 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

3.1. Налоговые агенты несут также другие обязанности, предусмотренные настоящим Кодексом.

(п. 3.1 введен Федеральным законом от 27.07.2010 N 229-ФЗ)

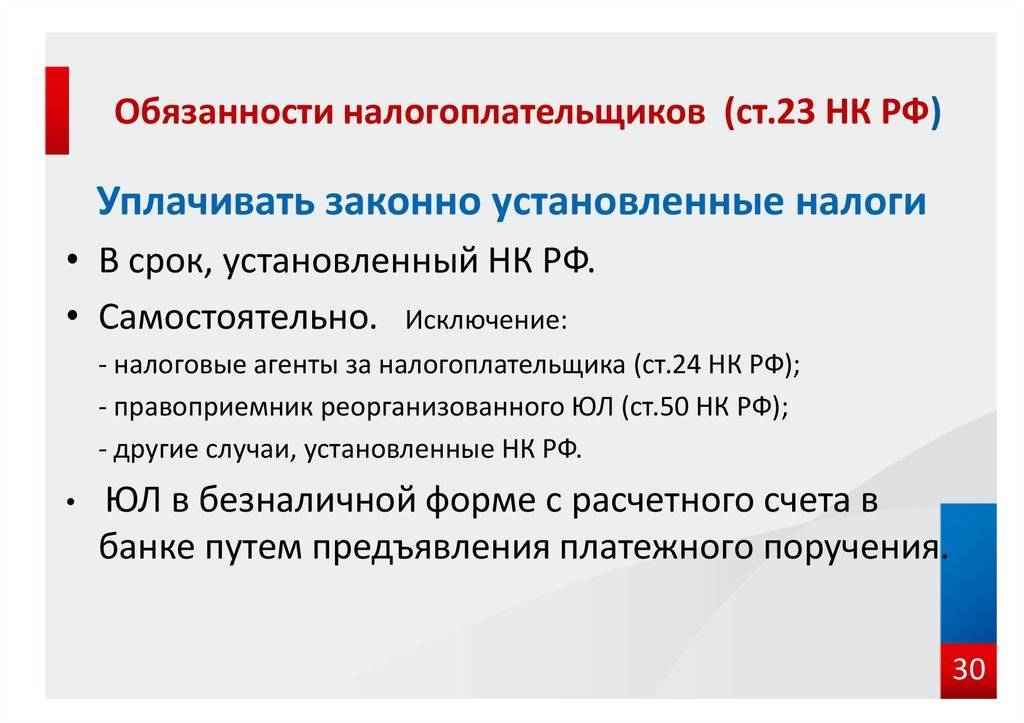

4. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном настоящим Кодексом для уплаты налога налогоплательщиком.

(п. 4 введен Федеральным законом от 09.07.1999 N 154-ФЗ)

5. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Суть игры авиатор

Мечтали в детстве стать пилотом самолета? Aviator поможет воплотить эту мечту в реальность! Игроки смогут ощутить себя настоящими пилотами, главное — не боятся и лететь. Заработок на ставке зависит от дальности полета, чем выше поднимается самолет, чем дольше он летит, тем больше зарабатывает игрок. В этой игре высота равна коэффициенту (множителю), применяемому к ставке.

Все, что требуется от пилота самолета — быть внимательным и не переусердствовать

Важно остановить самолет в правильный момент, чтобы не потерять все. Это означает, что от игрока требуется вовремя нажать на соответствующую кнопку, прекратив набор скорости и высоты

Это спасет самолет от падения, а ставку от проигрыша.

Если набор высоты прекратится раньше, чем пользователь нажмет на кнопку, ставка сгорит. Поэтому нужно доверять своему чутью, следить за самолетом и быть особенно внимательными.

Игровые особенности:

- В начале игры множитель равен х1, он растет в то время, пока самолет летит.

- Игровая ставка увеличивается на множитель, в тот момент, когда пользователь останавливает самолет.

- В начале каждого раунда генерируется случайный коэффициент, при котором самолет будет падать. Проверить честность раунда можно, воспользовавшись доступным функционалом.

В целом игра совсем несложная, не вызывает много вопросов у пользователей.

Налоговые агенты

Они также рассматриваются в качестве участников соответствующих правоотношений. К налоговым агентам относят лиц, на которых, согласно НК, возлагаются обязанности по начислению, удержанию у плательщика и перенаправлению в бюджет (внебюджетный фонд) налогов. К примеру, в качестве таких субъектов выступают работодатели. Они осуществляют начисление и удержание, а также перечисление во внебюджтеный фон ли бюджет соответствующего уровня (федеральный/региональный/муниципальный) сборов, взимаемых с зарплаты и прочих доходов сотрудников предприятия. Налоговым агентам предоставляются те же права, которые предусмотрены для плательщиков, если другое не устанавливается Кодексом.

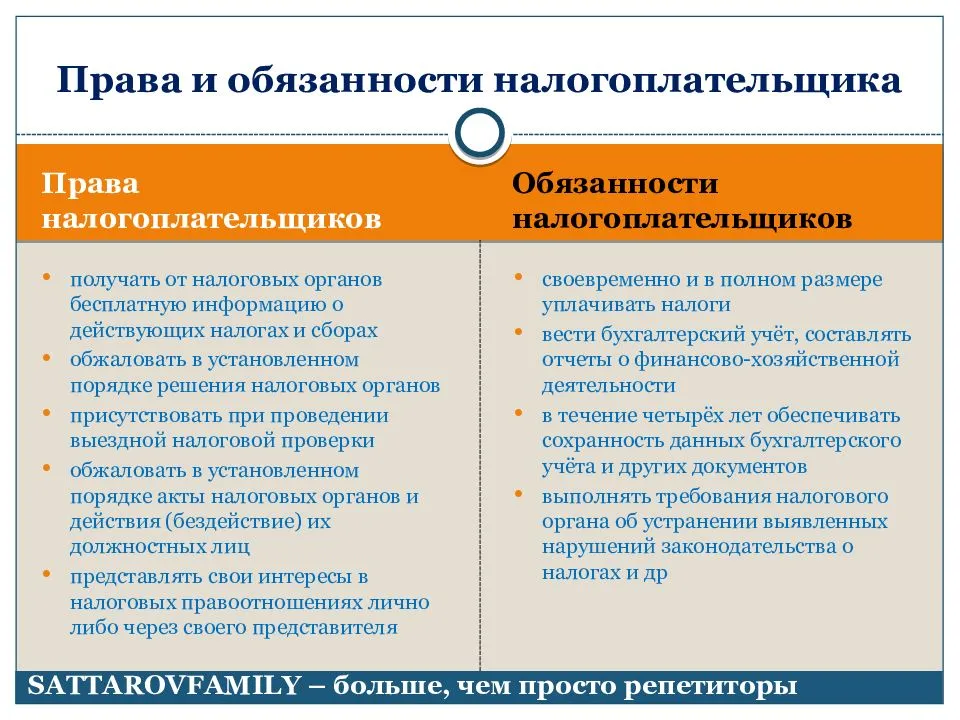

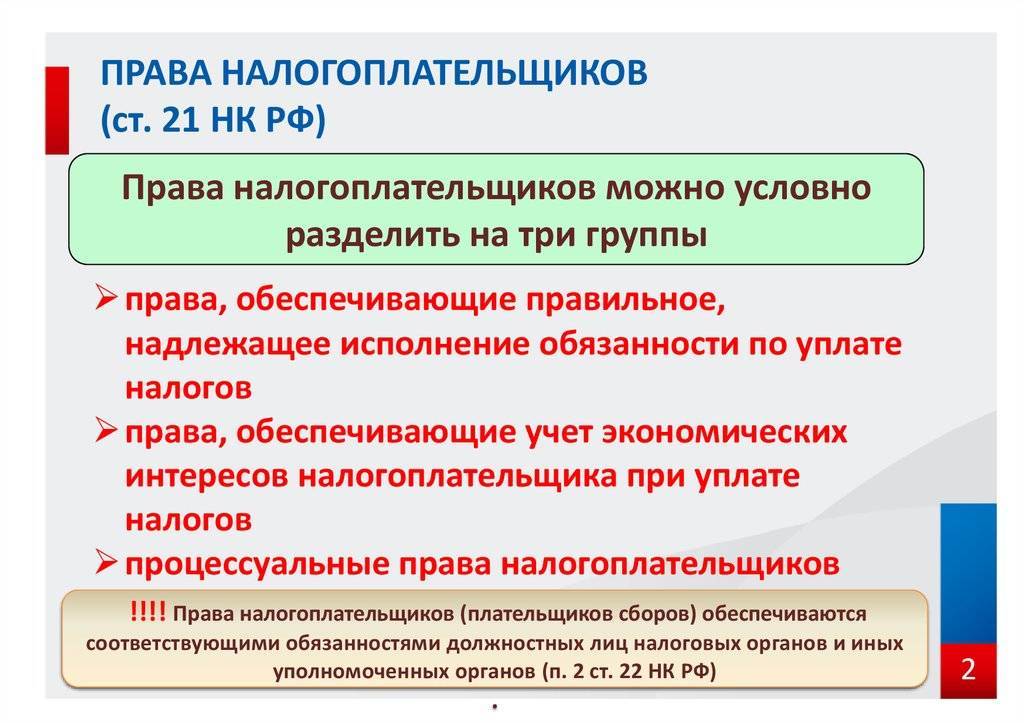

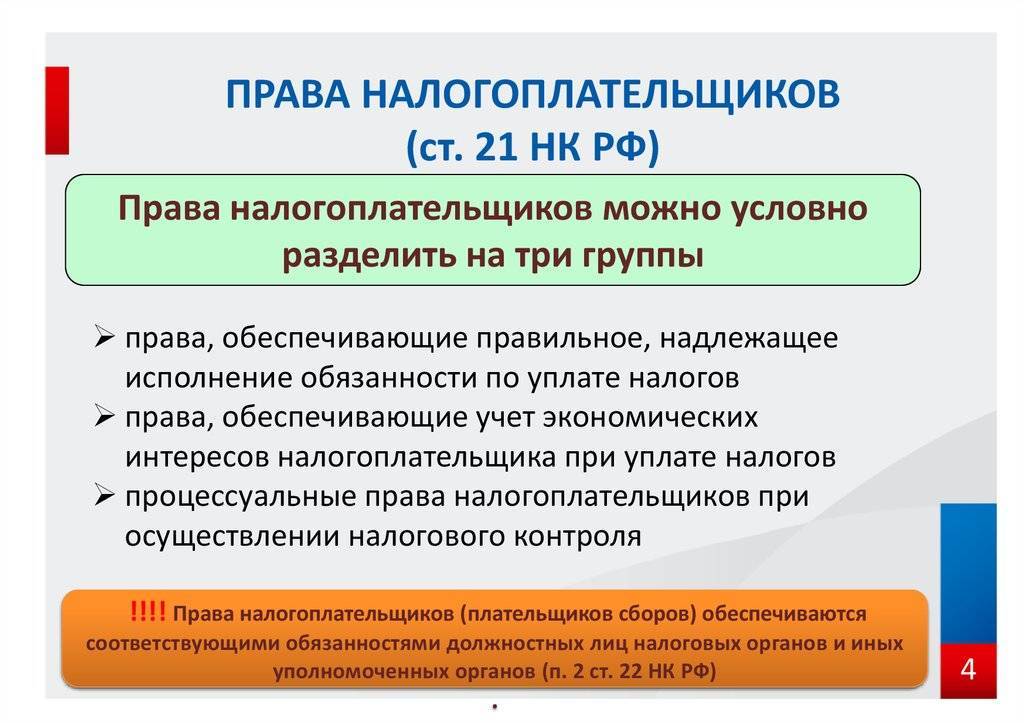

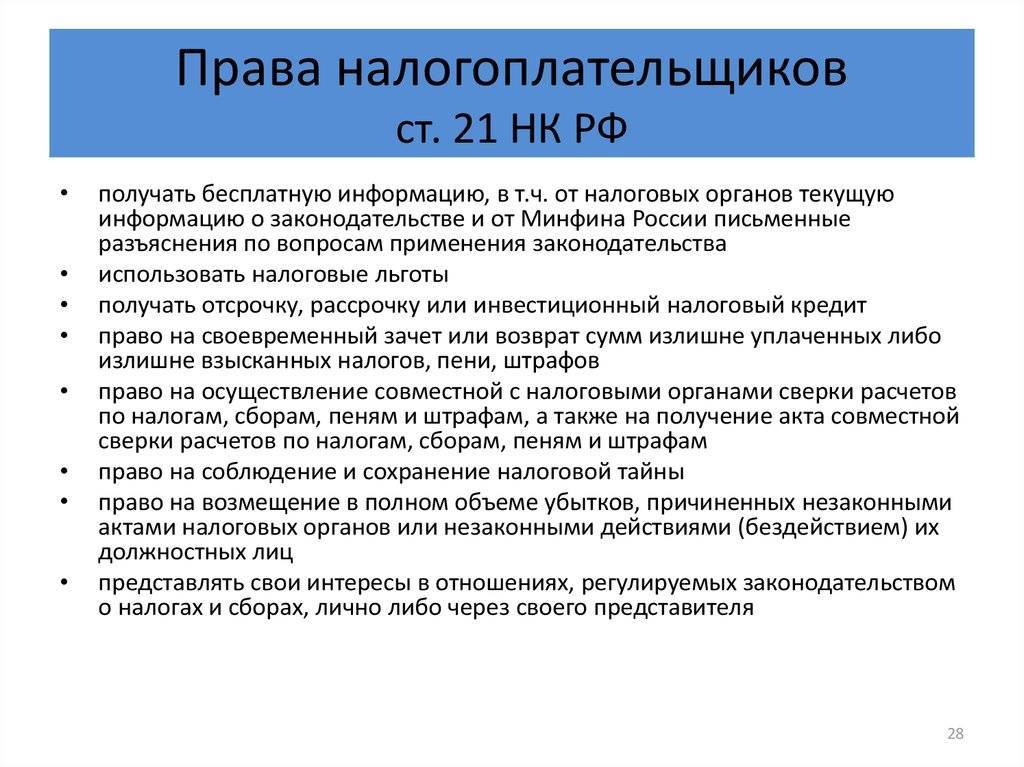

Статья 21. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

1. Налогоплательщики имеют право:

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

(в ред. Федеральных законов от 29.06.2004 N 58-ФЗ, от 27.07.2006 N 137-ФЗ)

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований – по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

(в ред. Федеральных законов от 29.06.2004 N 58-ФЗ, от 27.07.2006 N 137-ФЗ)

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

5.1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

(пп. 5.1 введен Федеральным законом от 27.07.2010 N 229-ФЗ)

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8 ) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

(в ред. Федерального закона от 29.06.2004 N 58-ФЗ)

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.06.2004 N 58-ФЗ)

13) на соблюдение и сохранение налоговой тайны;

(пп. 13 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

(пп. 14 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

(пп. 15 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

2. Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

3. Плательщики сборов, плательщики страховых взносов имеют те же права, что и налогоплательщики.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

4. Любой из участников договора инвестиционного товарищества имеет право обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

(п. 4 введен Федеральным законом от 28.11.2011 N 336-ФЗ)

Стратегия игры Авиатор

Играть и выиграть в игру Aviator Spribe совсем несложно. Для этого нужно:

- Выбрать желаемую сумму и нажать кнопку «Поставить».

- При желании можно добавить вторую панель ставок и делать ставки параллельно.

- Чтобы добавить вторую панель ставок, достаточно всего лишь нажать плюс в правом верхнем углу на игровой панели.

- Чтобы выиграть, нужно нажать кнопку «Кешаут» до того, как самолет улетит за пределы экрана.

Вот и все, ничего сложного. Выигрыш будет равен поставленной сумме, увеличенной на множитель.

Также пользователям доступен режим автоигры. Этот режим активируется на панели, где нужно делать ставки. Для активации следует нажать всего одну кнопку. После нажатия это кнопки ставки будут выставляться автоматически. Но чтобы получать выигрыш, нужно нажимать на кнопку «Кешаут» в каждом туре. При желании игроки могут использовать и кнопку автокэшаут. Она тоже доступна на панели ставок. После активации ставка будет остановлена и выведется сразу после того, как достигнет заданного коэффициента.

Материальные ценности иностранной организации

Зарубежные предприятия, а также структуры, действующие без создания юрлица, имеющие имущество, которое относится к объектам обложения по ст. 374 Кодекса, обязаны в предусмотренном отраслевым законодательством порядке извещать налоговую инспекцию данные об участниках указанных хозяйствующих субъектов. Уведомление осуществляется по месту расположения материальных ценностей. Структурам, работающим без создания юрлица, надлежит сообщать данные об управляющих, учредителях и бенефициарах. В случае если у субъекта хозяйствования в наличии имеется несколько объектов, уведомление налогового органа осуществляется по адресу расположения одного из них по выбору плательщика.

Советуем прочитать

Налоговый агент – лицо, на которое законодательством возложена обязанность по перечислению (и удержанию) налога за налогоплательщика.

Иностранная структура без образования юридического лица – организационная форма, созданная в соответствии с законодательством иностранного государства (территории) без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления), которая в соответствии со своим личным законом вправе осуществлять деятельность, направленную на извлечение дохода (прибыли) в интересах своих участников (пайщиков, доверителей или иных лиц) либо иных бенефициаров.

За несовершеннолетних детей налог уплачивают, от их имени, родители (ФНС) >

Федеральная налоговая служба Российской Федерации (ФНС РФ) разъяснила, что за несовершеннолетних детей налог уплачивают, от их имени, родители (Письмо ФНС России от 22.09.2021 N БС-2-21/1378@).

11.11.2020

Комментарий

Налогоплательщик это тот, кто юридически обязан уплачивать налог, исполнять иные обязанности налогоплательщика – представлять налоговые декларации, вести налоговый учет и т.д. Во второй главе Налогового кодекса Российской Федерации (НК РФ) определены все российские налоги. Для каждого налога указывается, кто является его налогоплательщиком.

Плательщиками сборов называются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать сборы.

Плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с Налоговым кодексом России возложена обязанность уплачивать страховые взносы.

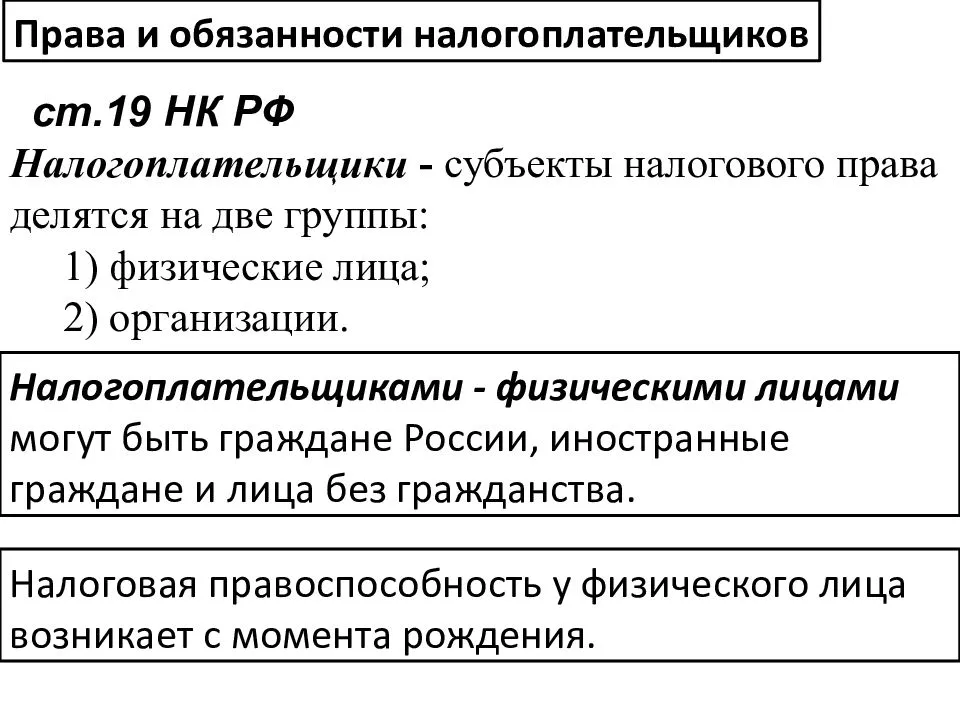

Понятия “Налогоплательщик”, “Плательщик сборов”, “Плательщик страховых взносов” определены в статье 19 Налогового кодекса Российской Федерации (НК РФ):

“Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы.”

Следует отметить, что если у организации есть

филиалы, представительства и иные обособленные подразделения, то

такие подразделения самостоятельными налогоплательщиками не

являются. Как указывается в статье 19 НК РФ “филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений”.

Помимо налогоплательщиков, НК РФ использует понятие Налоговый агент – лицо, на которое законодательством возложена обязанность по перечислению (и удержанию) налога за налогоплательщика.

Пример

Организация приняла на работу работника. При выплате заработной платы организация удерживает из доходов работника НДФЛ.

В этой ситуации организация признается налоговым агентом, а работник – налогоплательщиком.

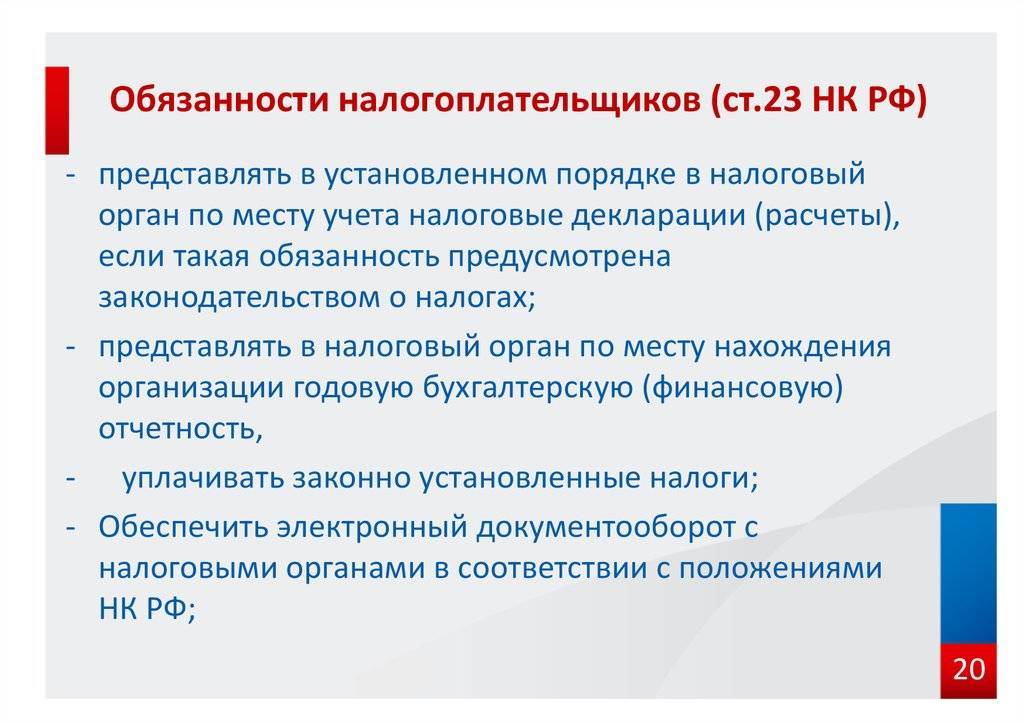

Права налогоплательщиков указаны в , а обязанности в Налогового кодекса Российской Федерации (НК РФ).

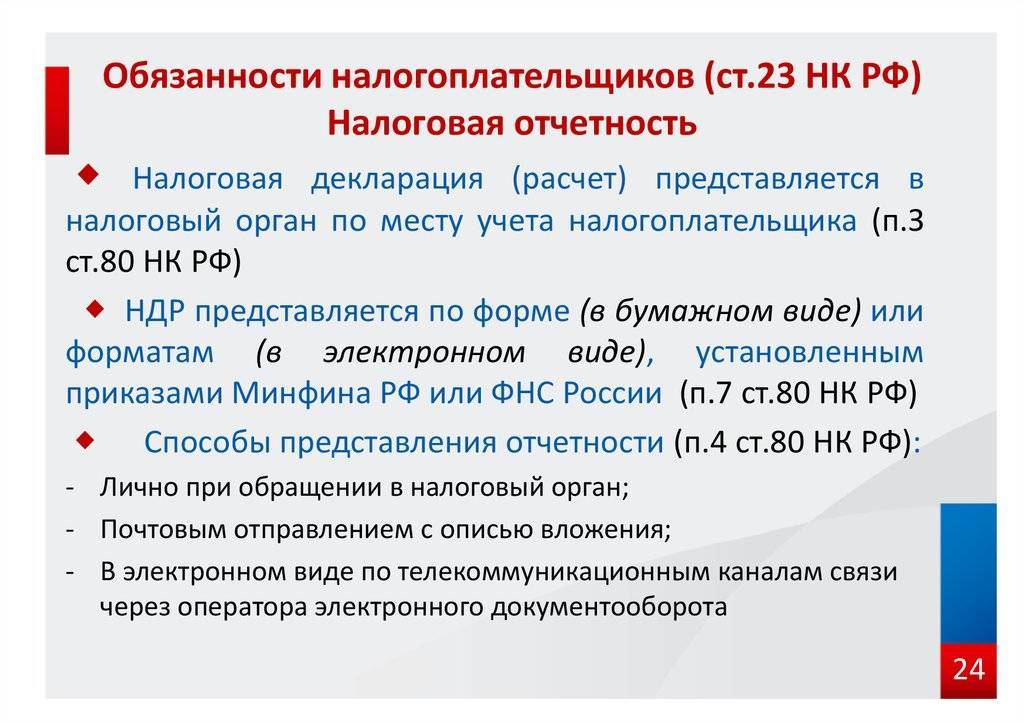

Так, к примеру, пп. 4 п. 1 ст. 23 НК РФ

устанавливает обязанность представлять в установленном порядке в

налоговый орган по месту учета налоговые декларации (расчеты), если

такая обязанность предусмотрена законодательством о налогах и

сборах.

Иностранная структура без образования юридического лица признается налогоплательщиком в случаях, указанных в НК РФ (ст. 19 НК РФ).

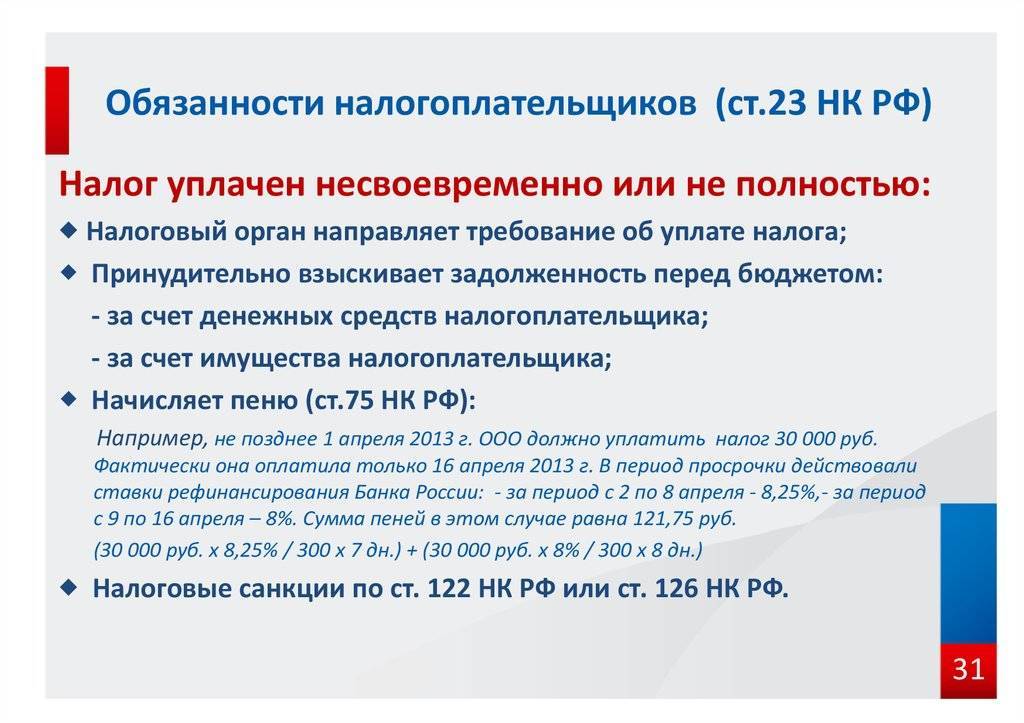

Если налогоплательщик по итогам налогового

периода не должен уплачивать налог в связи с отсутствием налоговой

базы, то он все равно обязан

представить налоговую декларацию, в которой отразить расчет налога

(в этом случае его отсутствие). Статья 119 НК РФ устанавливает

ответственность за непредставление налоговой декларации.

Пример

Налоговый орган обратился в арбитражный суд с

заявлением о взыскании с общероссийской общественной организации

инвалидов штрафа за несвоевременное представление налогового расчета

по авансовым платежам по налогу на имущество организаций.

Организация требование не признала, полагая, что наличие у нее права

на льготу по налогу на имущество освобождает ее от обязанности

представления налоговой декларации и налоговых расчетов по

названному налогу.

Высший судебный орган отметил, что лицо,

являющееся плательщиком налога на имущество организаций, обязано

представлять в налоговый орган налоговую декларацию и налоговый

расчет по авансовым платежам и в том случае, когда оно пользуется

льготой по названному налогу и в связи с этим не уплачивает его в

бюджет.

п. 2 Информационного письма Президиума ВАС РФ

от 17.11.2011 N 148 «Обзор практики разрешения арбитражными судами

дел, связанных с применением отдельных положений главы 30 Налогового

кодекса Российской Федерации».

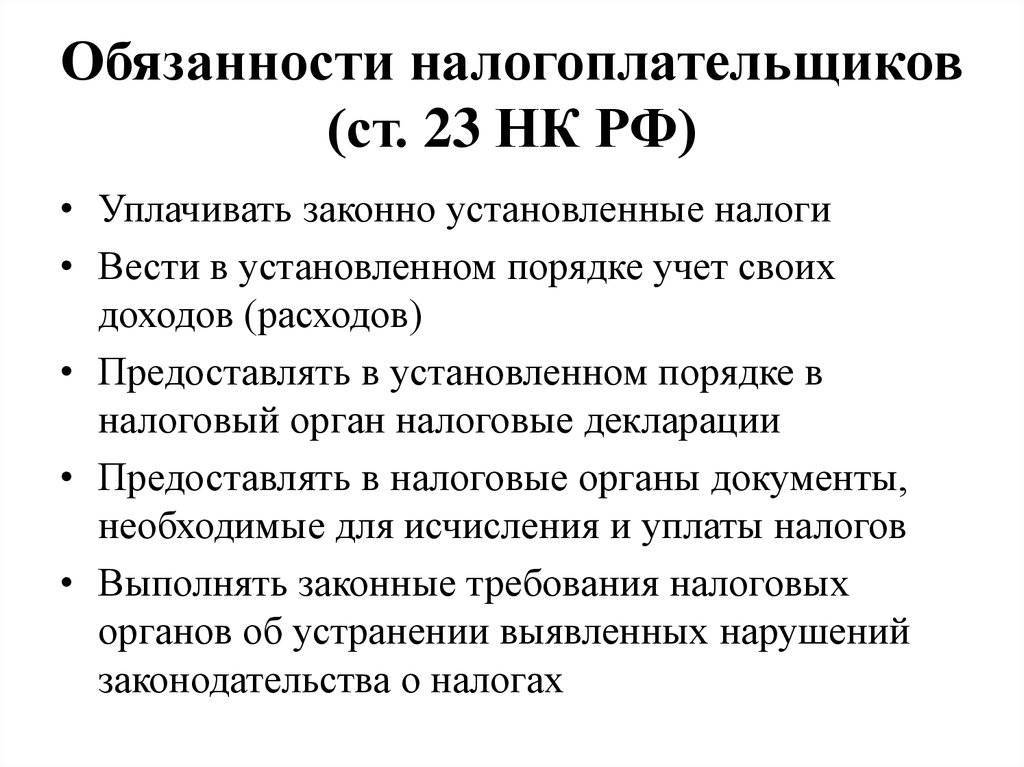

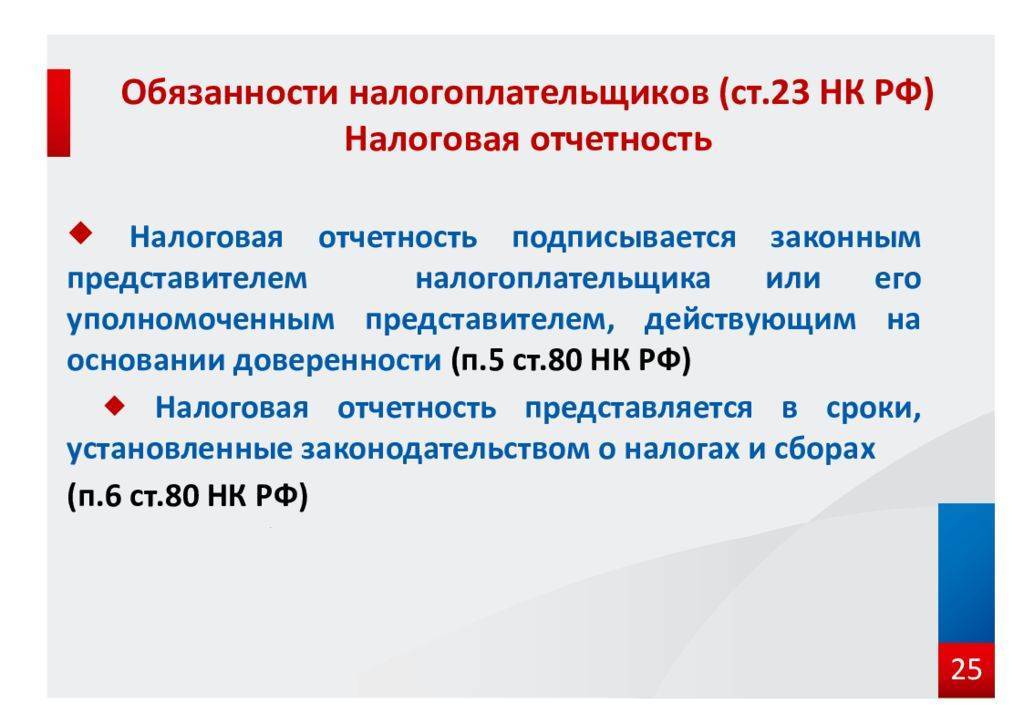

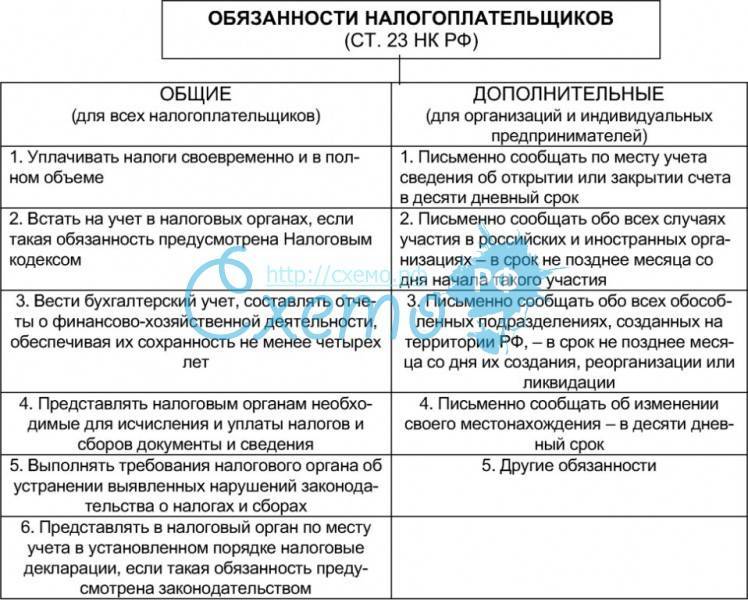

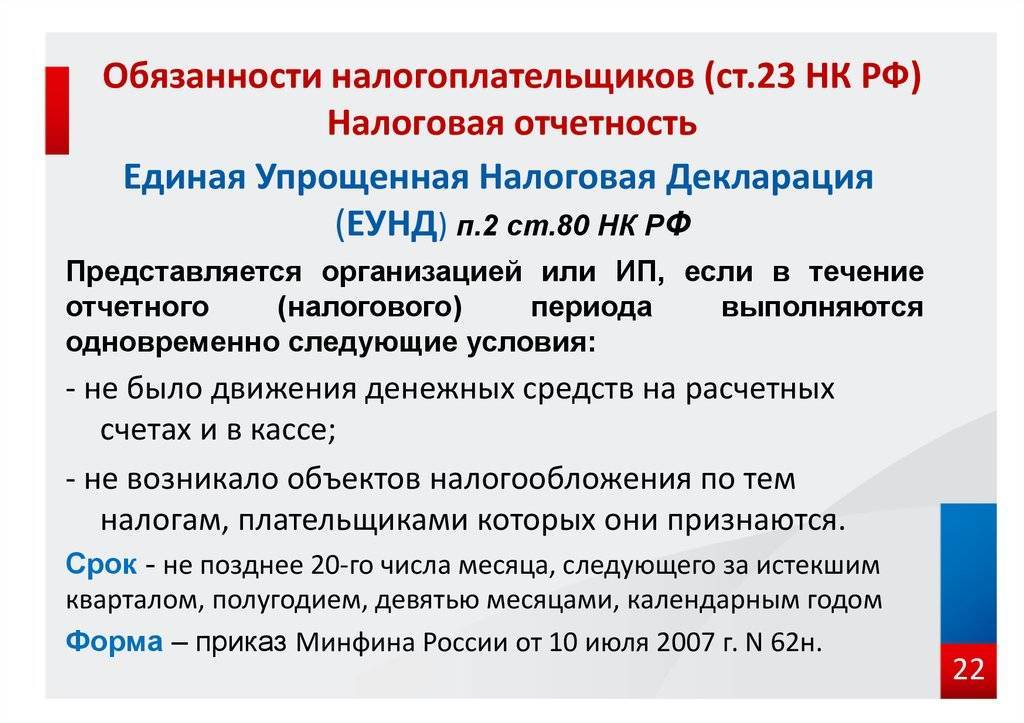

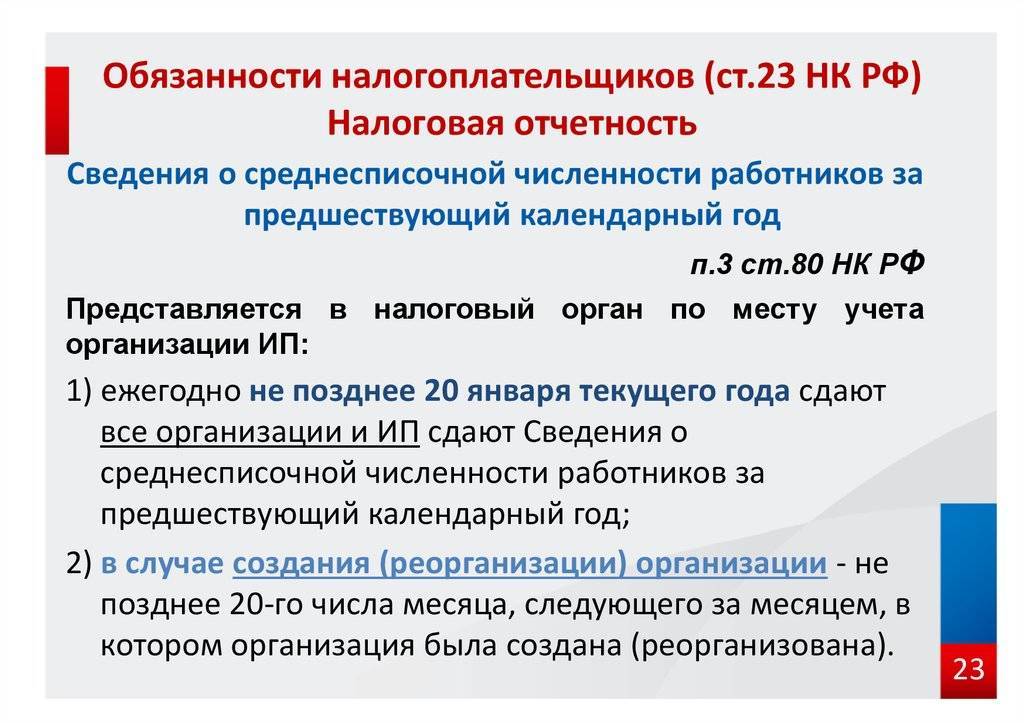

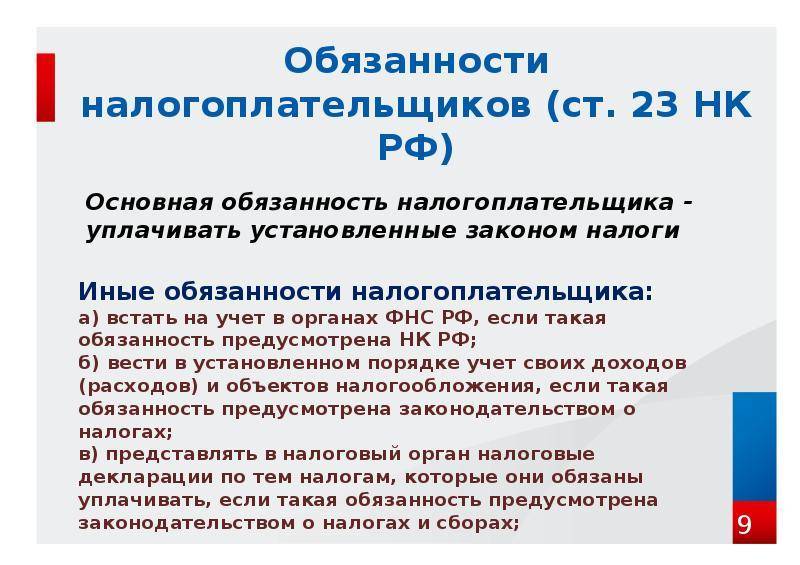

Ст. 23 НК РФ (действующая редакция)

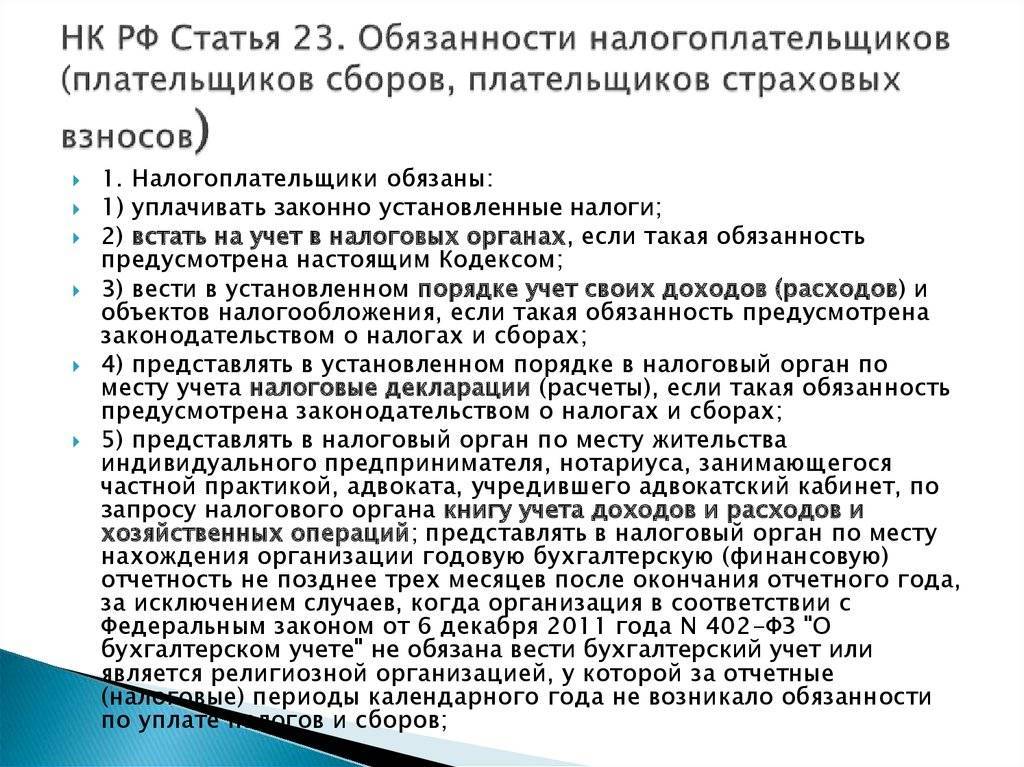

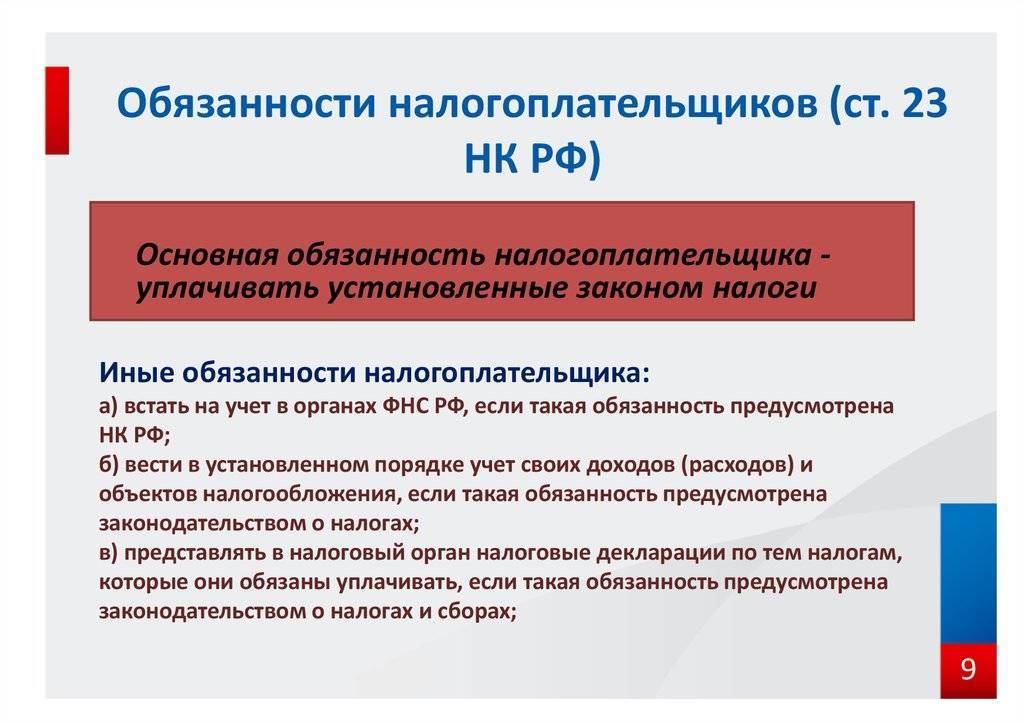

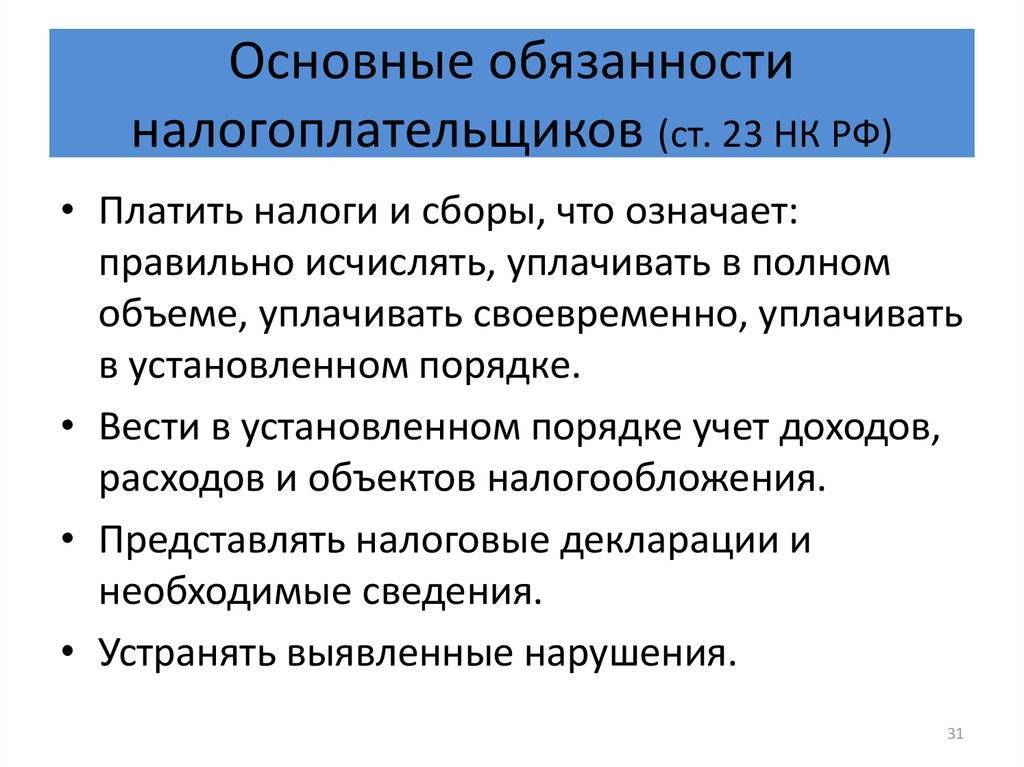

В первом пункте указаны основные обязанности плательщиков:

- Отчислять установленные законом налоги.

- Вставать на учет в уполномоченных органах, если это предусматривается иными статьями кодекса.

- Осуществлять учет своих расходам/доходам в установленном порядке, если это предписывается законодательством.

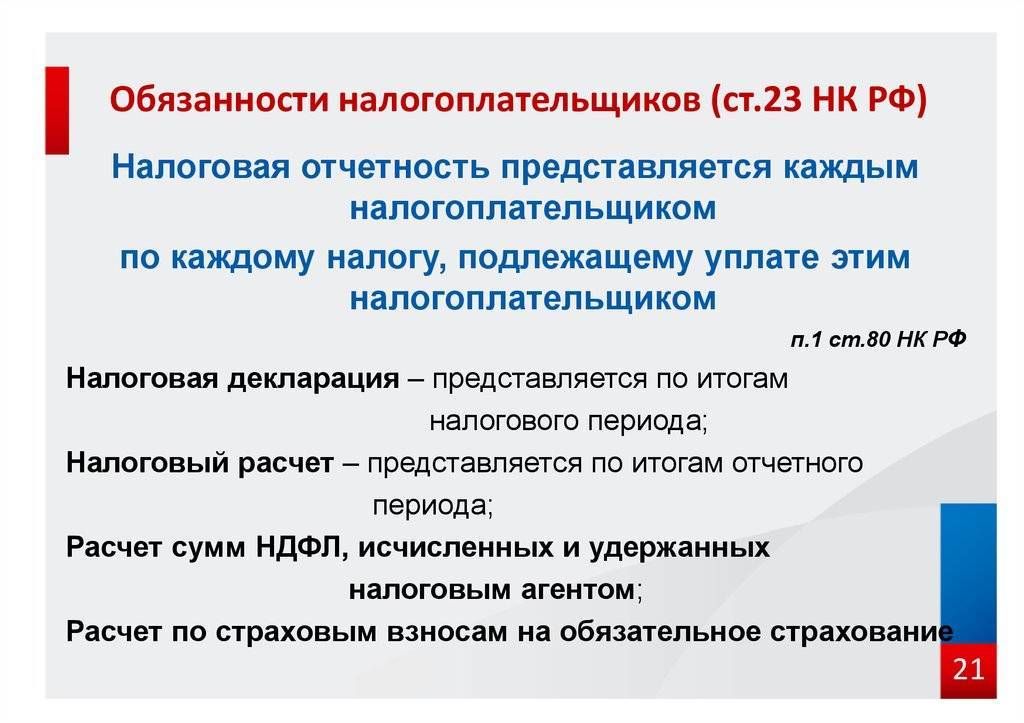

- Предоставлять контрольному органу по месту учета декларации (расчеты), если это предусмотрено в кодексе.

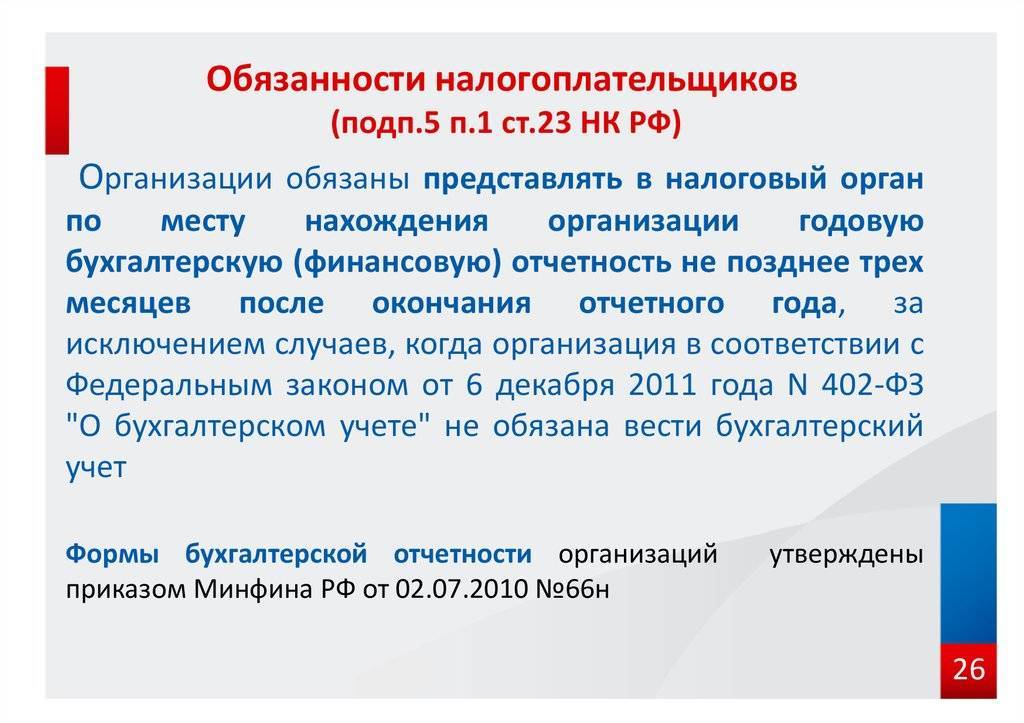

- Направлять в налоговую инспекцию по адресу проживания частнопрактикующего нотариуса, индивидуального предпринимателя, адвоката, учредившего кабинет, по запросу КУДР и хозяйственных операций; по месту расположения юрлица представлять финансовую (бухгалтерскую) отчетность не позже 3-х мес. со дня окончания года. Исключением в последнем случае выступают организации, которые по ФЗ № 402 не обязаны вести бухучет либо являются религиозными объединениями, на которые за отчетные периоды не возлагалось налоговое бремя.

- Направлять в налоговые инспекции и должностным лицам документы, необходимые для расчета сборов, в установленном порядке и в случаях, которые предусмотрены в кодексе.

- Исполнять требования уполномоченной инстанции об устранении обнаруженных нарушений положений законодательства о налогах, не создавать препятствия для служащих контрольных структур исполнять их должностные обязанности.

- Обеспечивать на протяжении 4-х лет сохранность сведений налогового и бухгалтерского учетов, прочих документов, которые требуются для исчисления бюджетных платежей. К ним, в числе прочего, относят бумаги, подтверждающие расходные операции и поступление доходов (для ИП и организаций), выплату налогов, если другое не устанавливается кодексом.

- Осуществлять прочие обязанности, предусмотренные отраслевым законодательством.

FAQ — Частые вопросы по игре Aviator

Длительность туров

Один тур в игре Aviator может длиться от 8 до 30 секунд. Здесь все зависит напрямую от коэффициента, который генерируется в случайном порядке. Пока коэффициент растет — раунд продолжается.

Минимальная ставка

Минимальная ставка в каждом уровне может составлять всего 5 рублей. Это очень удобно, ведь сумма очень маленькая. Используя минимальную ставky, игроки могут проверить свои стратегии, создать новые, опробовать новую игровую тактику без особых затрат.

Максимальная ставка

Максимальная ставка в игре Aviator составляет 7 тыс. рублей. Но не стоит отчаиваться. Открыв дополнительную панель ставok, можно делать две ставки одновременно.

Самый низкий коэффициент

Самым низким коэффициентом является 1. Ниже этого коэффициента значения не выпадают, да и сам он встречается довольно редко, примерно 1 раз на 50 туров. Еще один убыточный коэффициент равен 1.20. Периодичность выпадения несколько чаще. Он встречается примерно 10 раз из 100 раундов.

Максимальный коэффициент

Максимальный множитель равен 200. Такое значение выпадет не каждый раунд и увидеть его на экране — особая удача. Такой коэффициент выпадает примерно 1 раз за промежуток от 60 до 80 минут. Это означает, что примерно за 250 раундов выпадет значение больше 100, но дойдет оно до 200 или нет — известно только генератору случайных чисел.

Алгоритм игры Aviator Spribe

Что касается алгоритма, то он необычайно прост. Игра состоит из раундов, в начале которых можно делать ставку. Далее начинается игра, и запускается рост множителя. Самолет стартует и начинает набирать высоту. В случайный момент (как мы помним, все зависит именно от генератора случайных чисел) полет самолета, а, соответственно, и рост множителя прекращается, ставки, которые игроки не успели отменить — сгорают.

Честность игры достигается благодаря технологии Provably FAIR. Рассматривая эту технологию более подробно, можно с уверенностью сказать, что результаты каждого раунда генерируются не на самом сайте, где можно играть в игру. Это происходит в совершенно другом месте. Генерация осуществляется при помощи пользователей, игроков, участвующих в каждом раунде. Она полностью прозрачна, и это не вызывает сомнений, поэтому Aviator game — это честная игра. Каждый игрок может проверить и подтвердить это.

Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) (Статья 21. НК РФ)

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований – по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

5.1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

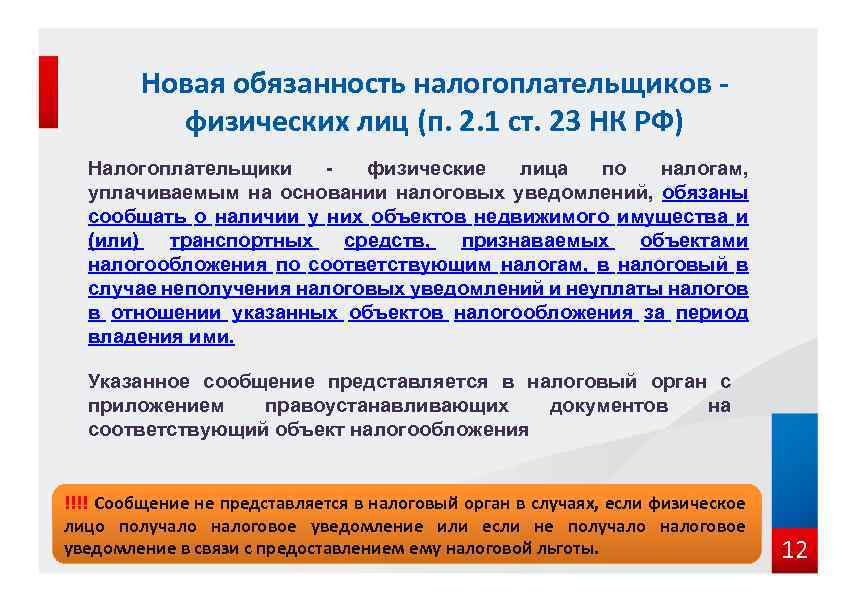

1.1. Налогоплательщики – физические лица вправе также представлять в налоговые органы документы (сведения) и получать от налоговых органов документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, через многофункциональные центры предоставления государственных и муниципальных услуг, в которых в соответствии с решениями высших исполнительных органов государственной власти субъектов Российской Федерации организована такая возможность, в случаях, если настоящим Кодексом предусмотрены представление в налоговые органы и получение от налоговых органов таких документов (сведений) через многофункциональные центры предоставления государственных и муниципальных услуг.

При представлении налогоплательщиком – физическим лицом документов (сведений) в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг днем их представления считается дата их приема многофункциональным центром предоставления государственных и муниципальных услуг. При этом налогоплательщику – физическому лицу многофункциональным центром предоставления государственных и муниципальных услуг выдается расписка или иной документ, подтверждающий прием документов (сведений).

2. Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

3. Плательщики сборов, плательщики страховых взносов имеют те же права, что и налогоплательщики.

4. Любой из участников договора инвестиционного товарищества имеет право обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

Заключение

Налогообложение представляет собой одну из ключевых сфер государственной деятельности. От того, насколько четко регламентированы обязанности и права субъектов, участвующих в правоотношениях, будет зависеть не только достижение главных целей – полное и своевременное получение средств от организаций и граждан. Регулирование налоговых правоотношений позволяет обеспечить защиту имущественных прав плательщиков. Обязательство по отчислению платежей, более чем другие, содержит противоречие, которое выражается в столкновении общественного и частного интереса.

В этой связи в качестве ключевой задачи на этапе формирования и введения налоговых сборов, законодательных предписаний, регламентации содержания правоотношений выступает поиск оптимального баланса между ними. Именно для этого приняты основы кодекса. В законодательстве четко регламентируется процесс осуществления прав и исполнения обязанностей всех субъектов налогообложения. Жесткая взаимосвязь между юридическими возможностями и обязательствами, четким регулированием вопроса об их реализации обусловили возникновение процедурных предписаний.

Сегодня в действующей редакции кодекса этих норм достаточно много. Вслед за ними в рамках налогового обязательства возникли правоотношения процедурного характера. За счет жесткой регламентации содержания бремени исключается возможность злоупотребления со стороны любого субъекта, участвующего в них

Немаловажно и то, что тщательная проработка предписаний и правил, осмысленное их внедрение в общественную жизнь, сферу хозяйствования позволяет осуществить надлежащий контроль соблюдения законодательства, полнотой и своевременностью направления отчислений в бюджет. Неисполнение предусмотренных нормативными документами обязательств влечет ответственность виновных лиц

Уполномоченные инстанции обладают правом применять меры государственного принуждения, в числе которых, например, блокирование расчетных счетов должника, штрафы, пени. Наложение санкций при этом не избавляет должников от обязанности погасить основную задолженность

Отдельное внимание уделяется в законодательстве предоставлению отчетной документации. Она отражает реальное положение дел на предприятии или у ИП

Декларация также выступает в качестве эффективного контрольного инструмента.