Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

- строка (1) — дата составления документа;

- строка — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03–07-09/39, от 17.02.2011 № 03–07-08/44);

- моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03–03-06/1/141, от 07.10.2008 № 03–07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

- УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

- Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет дата, указанная в строках 1 и 11, а для работ — в строке 16.

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

- составление документа — дата, указанная в cтроке 1;

- отгрузка — дата, указанная в cтроке 11;

- приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет дата, указанная в строке 11, а для работ — в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

- отгрузка — дата, указанная в cтроке 11;

- составление документа — дата, указанная в cтроке 1;

- приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет дата, указанная в строке 11, а для работ — в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

Дата сдачи/отгрузки

Она указывается по строке 11. В соответствии с общим правилом, дата сдачи/отгрузки совпадает с числом, в которое был оформлен отгрузочный документ. В установленном порядке “первичка” составляется в день совершения операции. Но бывают случаи, когда документ оформляется в одну дату, а непосредственно сама отгрузка по тем или иным причинам произошла в другую. В этих ситуациях, разумеется, числа будут отличаться. В универсальном документе предусмотрена графа 11, в которой указывают реальную дату операции. Даже если числа совпадут, рекомендуется заполнить стр. 11. Это предотвратит несогласованное внесение изменений в бумагу.

Как оформить УПД со статусом 1

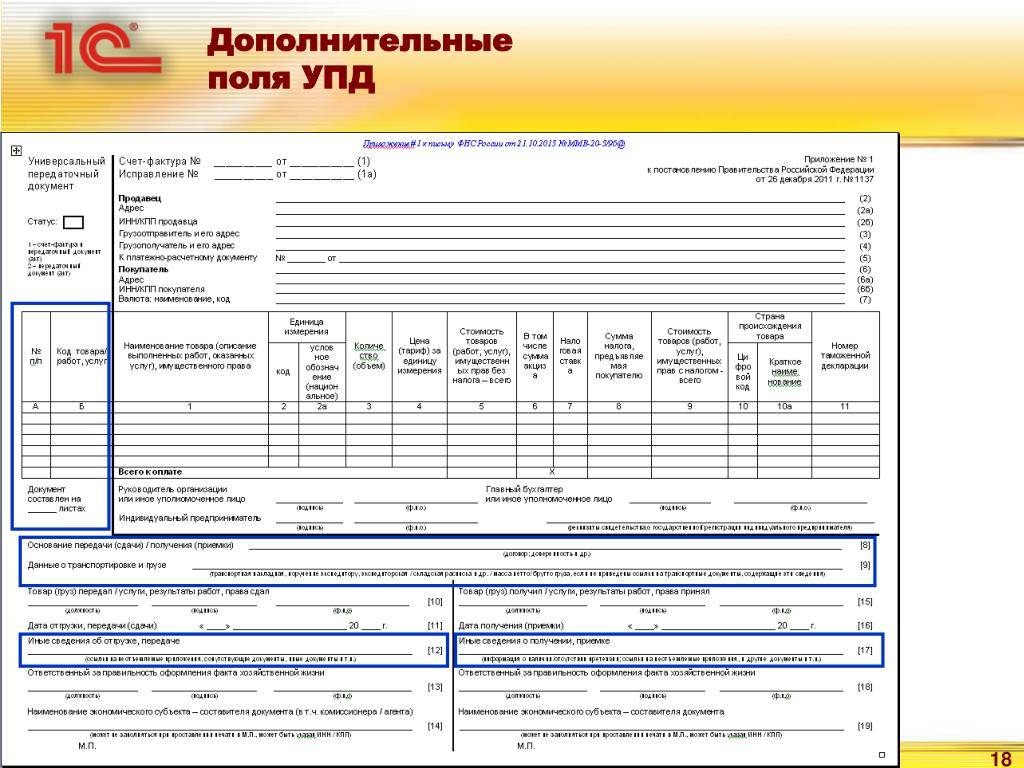

УПД, его форма состоит из трёх основных частей:

- описательная;

- основная (табличная);

- подтверждающая.

Описательная часть содержит информацию о самом бланке и сторонах, участвующих в сделке. При её заполнении указываются:

- статус (крайнее поле слева);

- номер документа и дата его формирования;

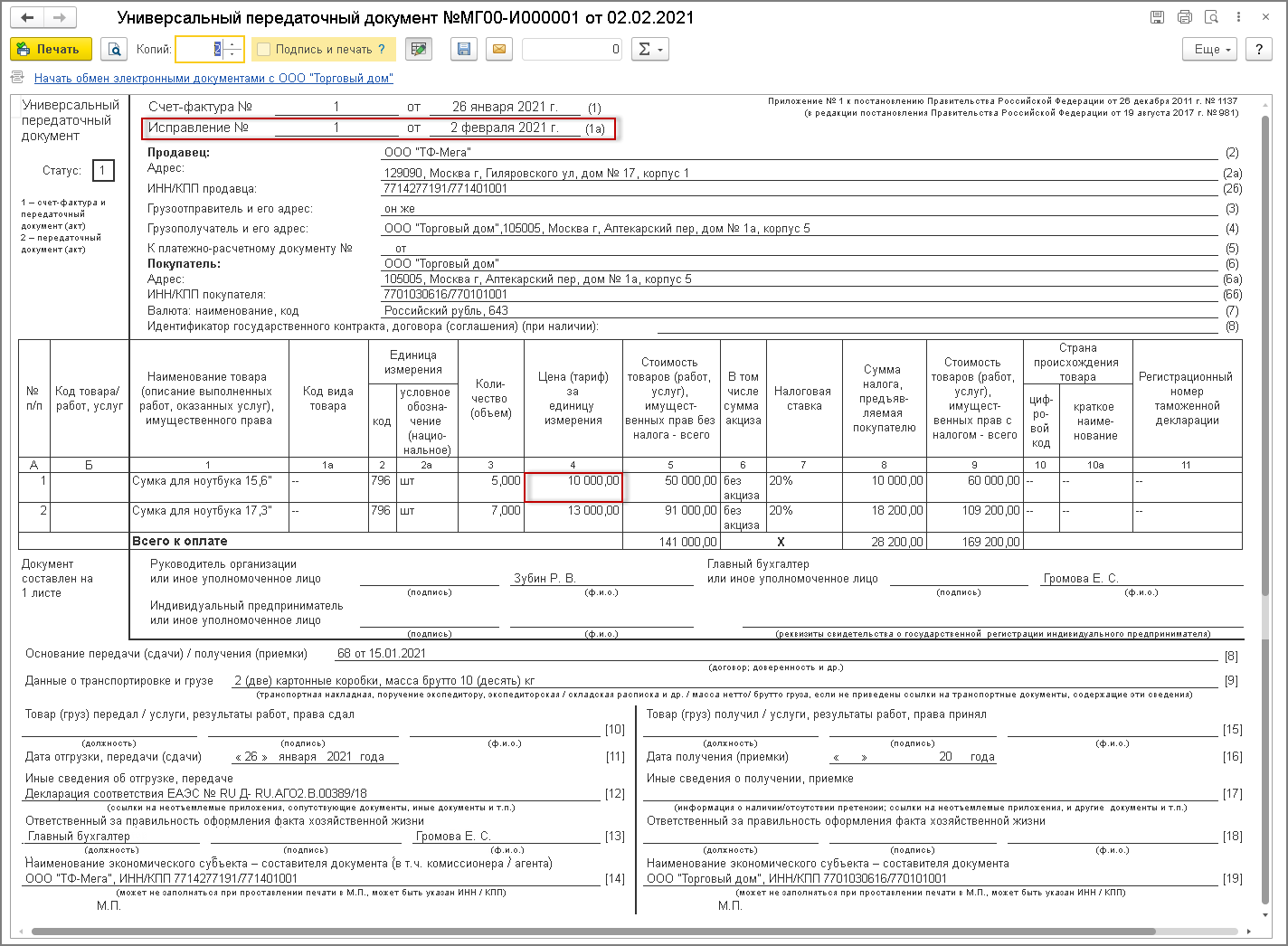

- номер исправления с датой;

- наименование компании (ИП), продающей товар или оказывающей услугу, адрес, ИНН, КПП;

- наименование и адрес грузоотправителя (при совпадении продавца и грузоотправителя ставится запись «тот же»);

- наименование и адрес грузополучателя;

- информация о платёжном документе;

- наименование, адрес и ИНН покупателя (заказчика);

- используемая при расчётах валюта (наименование и код);

- идентификатор госконтракта. Нужен при сделках по выполнению государственного заказа или договоров, подразумевающих бюджетное финансирование. В остальных случаях в этой строке ставится прочерк.

Табличная часть УПД содержит:

- номер строки (можно не заполнять);

- код товара согласно внутренней номенклатуре поставщика, код услуги согласно ОКВЭД. Обязателен для заполнения, если УПД подаётся для получения льгот или зачёта НДС;

- наименование товара (услуги) и его код согласно ТН ЕАЭС (для экспорта в страны ЕАЭС);

- единица измерения товара (услуги) в соответствии с классификатором ОКЕИ, количество реализуемого товара или услуг;

- стоимость единицы товара или услуги без НДС;

- совокупная стоимость реализованного товара без учёта налогов и сборов;

- акциз (если предусмотрен);

- налоговая ставка и сумма начисленного НДС;

- совокупная стоимость с учётом налогов и акцизов;

- страна происхождения товара (код и сокращённое наименование);

- номер таможенной декларации.

Два последних пункта указывают при внешнеэкономических сделках. Во всех других случаях ставится прочерк.

Подтверждающая часть содержит:

Для чего нужен документ

Универсальный передаточный документ – это альтернативная форма, объединившая накладную на товар или акт выполненных работ и счет-фактуру. На его основе ведется бухучет, списываются затраты по налогу, заявляется вычет по НДС. Документ собрал в себе все функции отведенные первичке, необходимые для учета по бухгалтерии и в ФНС.

В налоговом законодательстве прописаны следующие положения по определению вычетов по НДС. Для этого необходимы:

Счет-фактура. На его основании покупатель принимает имущественные права на услуги, товары. Согласно документу и определяются суммы налога.

Первичные документы. Они становятся основанием для выплат по НДС после принятия на учет услуг и товаров.

При исчислении налога на прибыль первичка играет такую роль:

Расходы подтверждаются только при наличии документации, оформленной по законодательству Российской Федерации. То есть, УПД отлично подойдет для этой цели.

Данные при ведении налогового учета также подтверждаются наличием первичной документации учета.

УПД имеет функции, которые позволяют использовать его для всех видов отчетности.

Согласно законодательству в первичной документации обязательно должны быть указаны следующие реквизиты:

название документа;

число, месяц, год, когда был оформлен документ;

полное название организации или паспортные данные индивидуального предпринимателя, который принимал участие в оформлении документации;

наименование продукции или услуг;

размеры или стоимость полученной продукции и услуг;

должность ответственного за сделку лица;

ФИО, подпись и другие реквизиты лиц, ответственных за сделку и оформление документации.

Формы первички должны быть утверждены дирекцией компании. Допускается составление документации на бумаге и в электронном виде. На виртуальной документации ставится электронная подпись.

Правила заполнения УПД

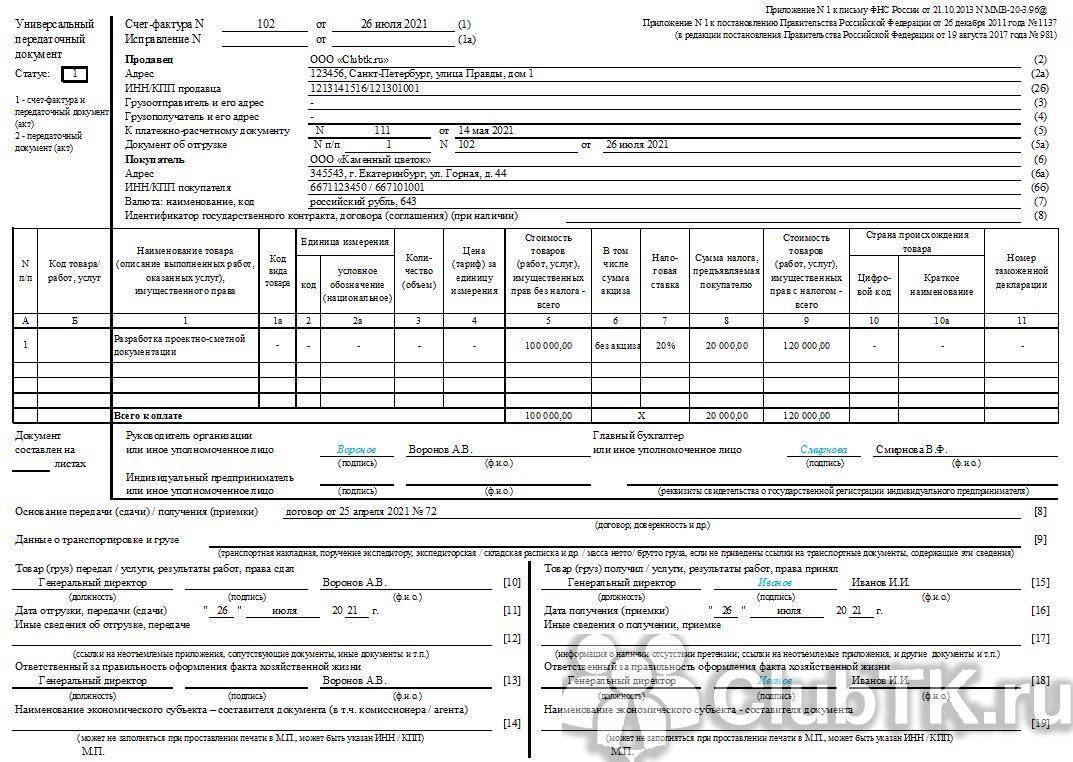

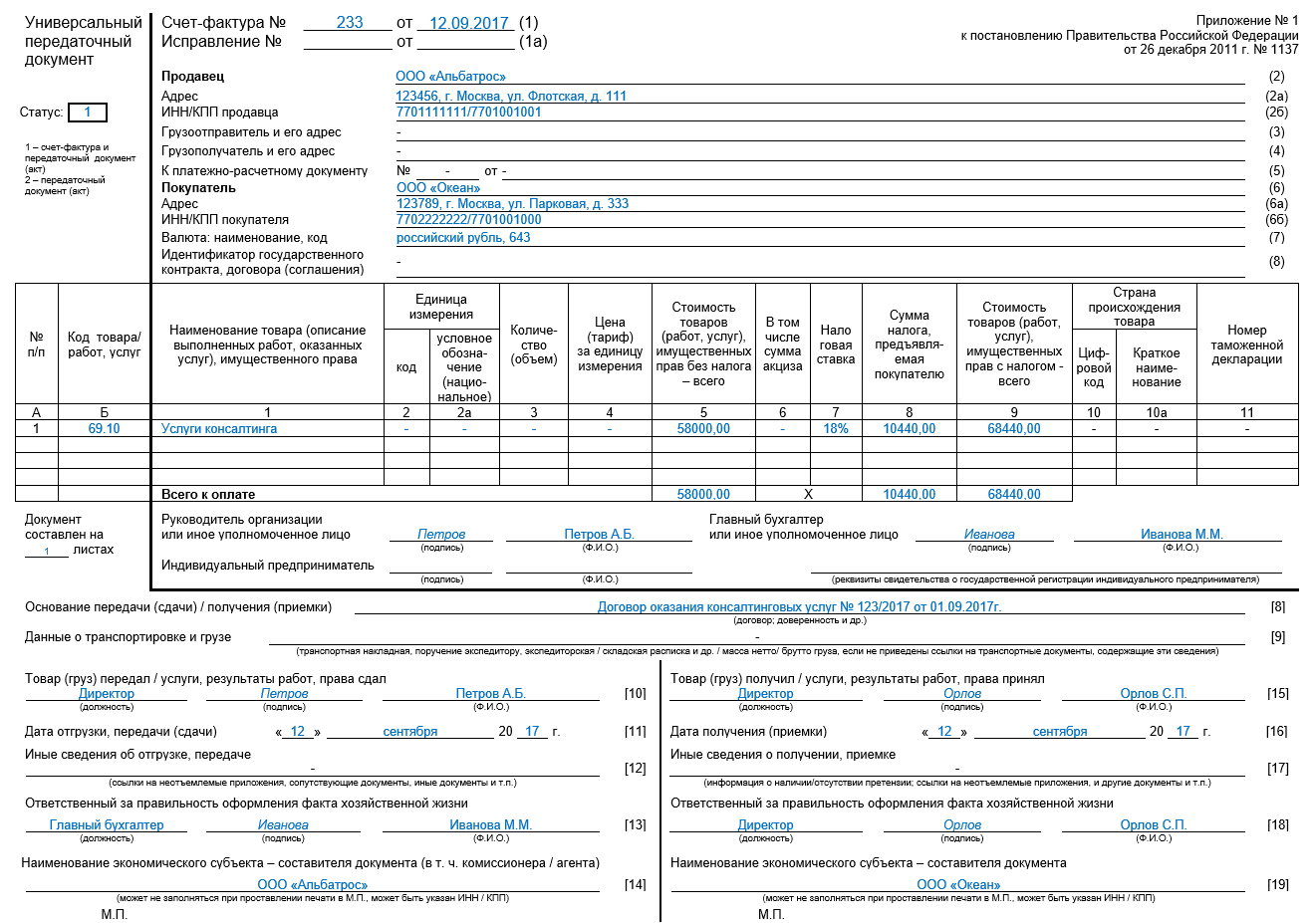

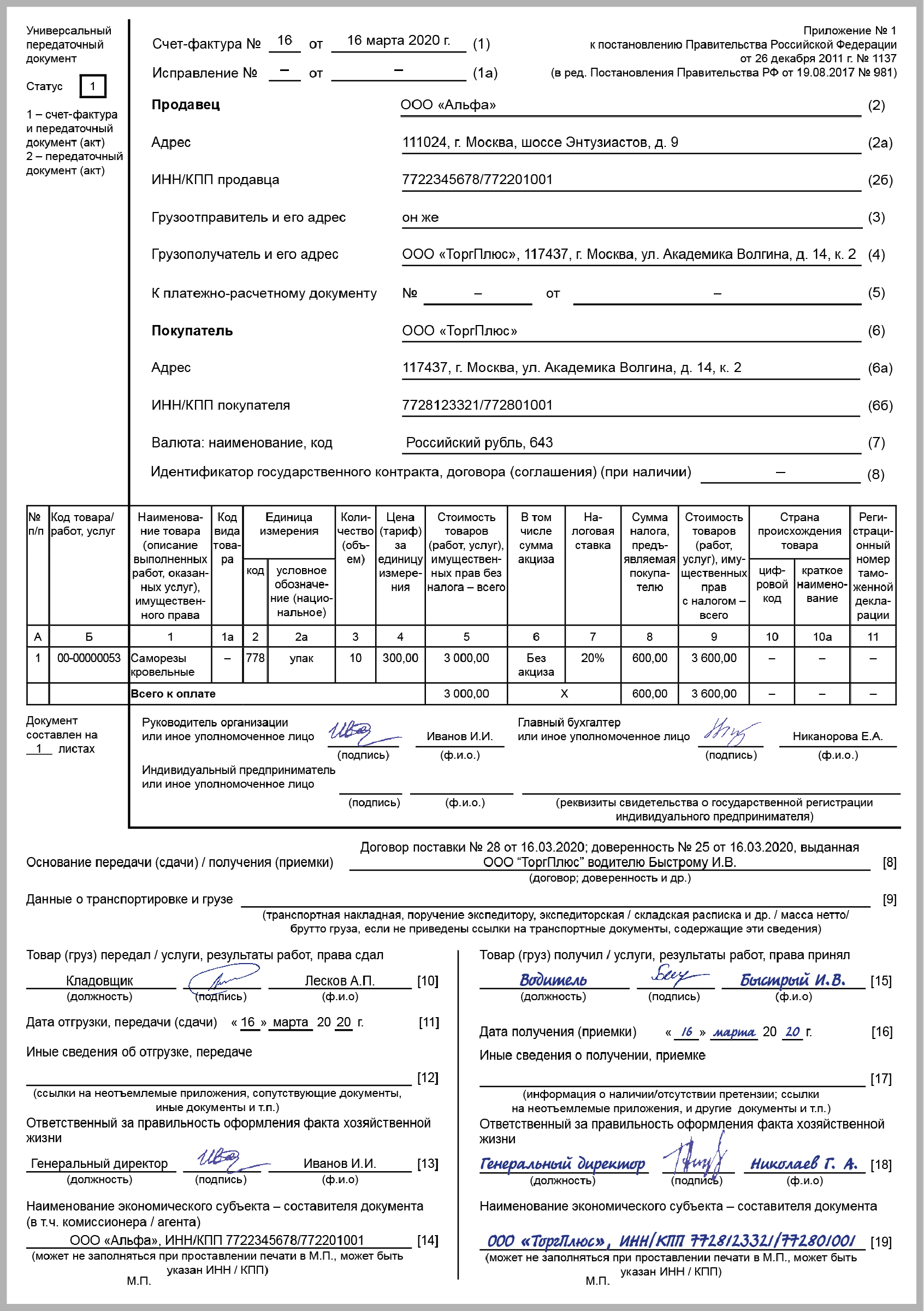

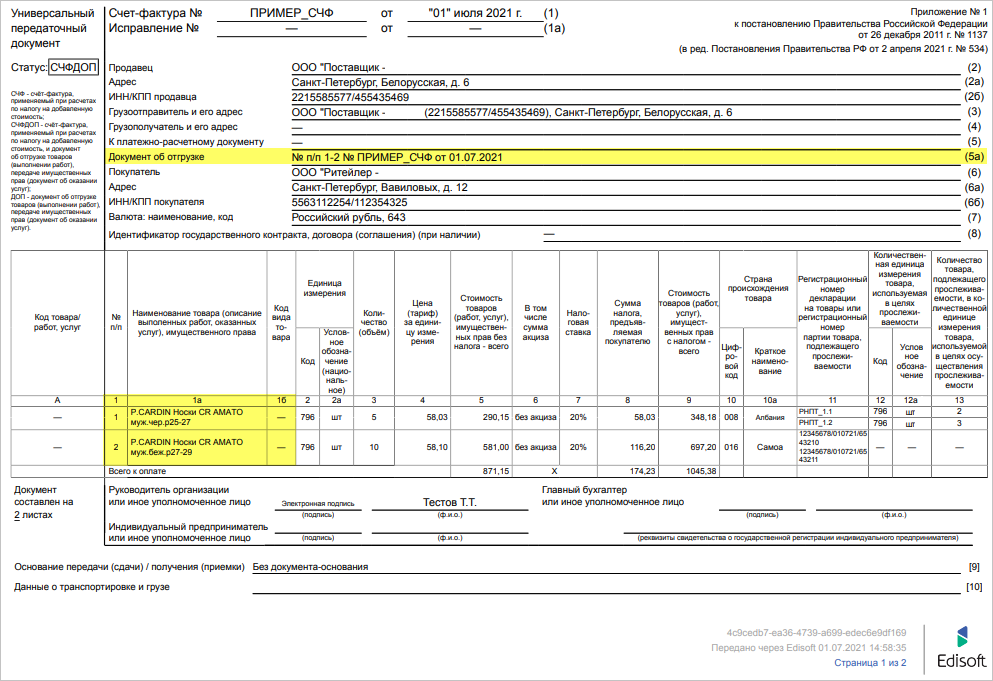

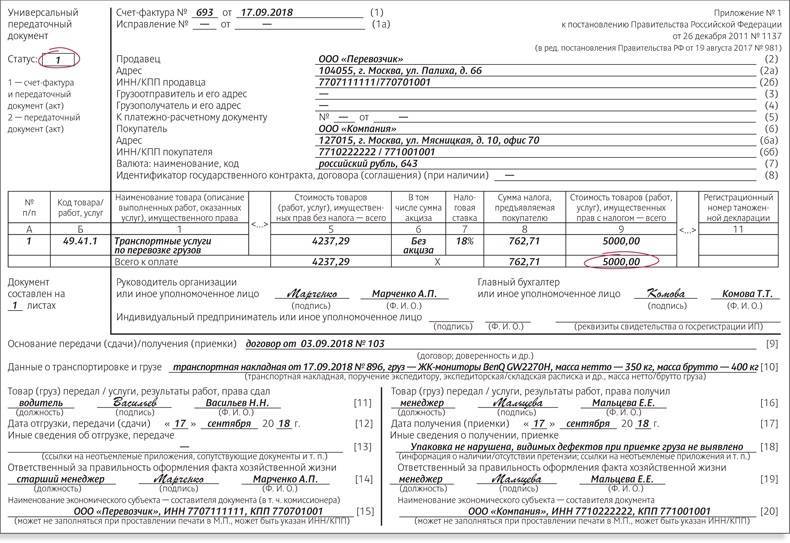

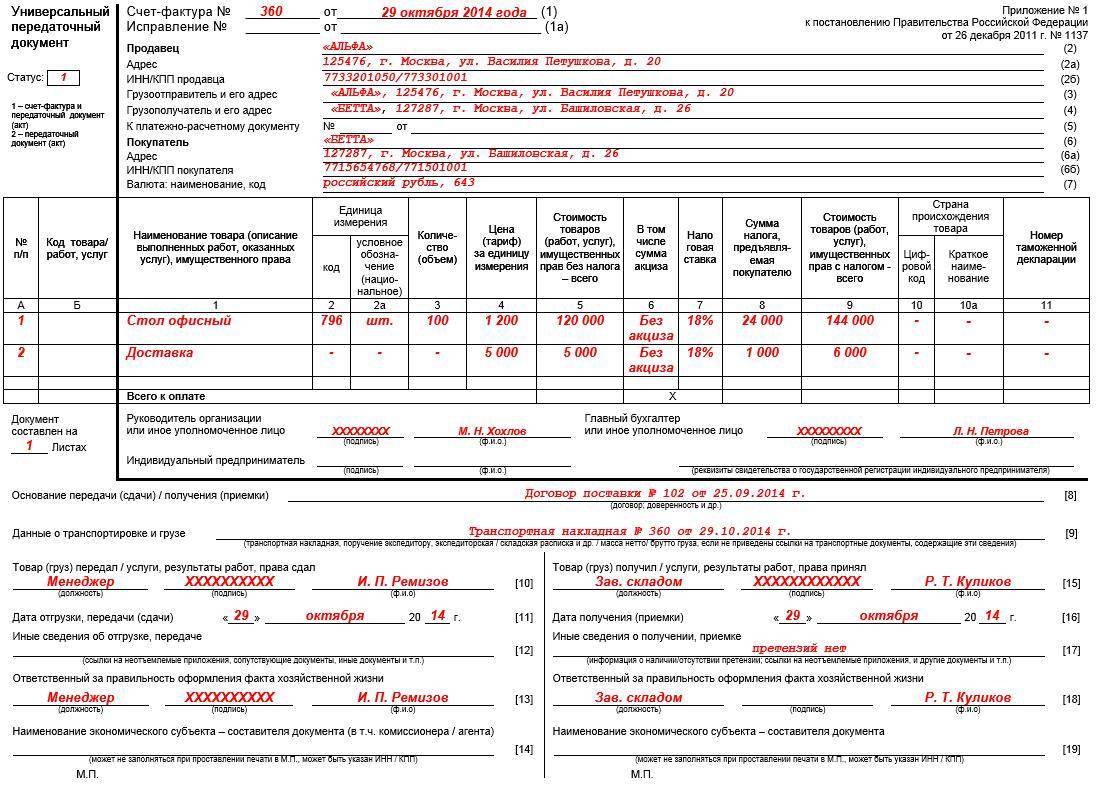

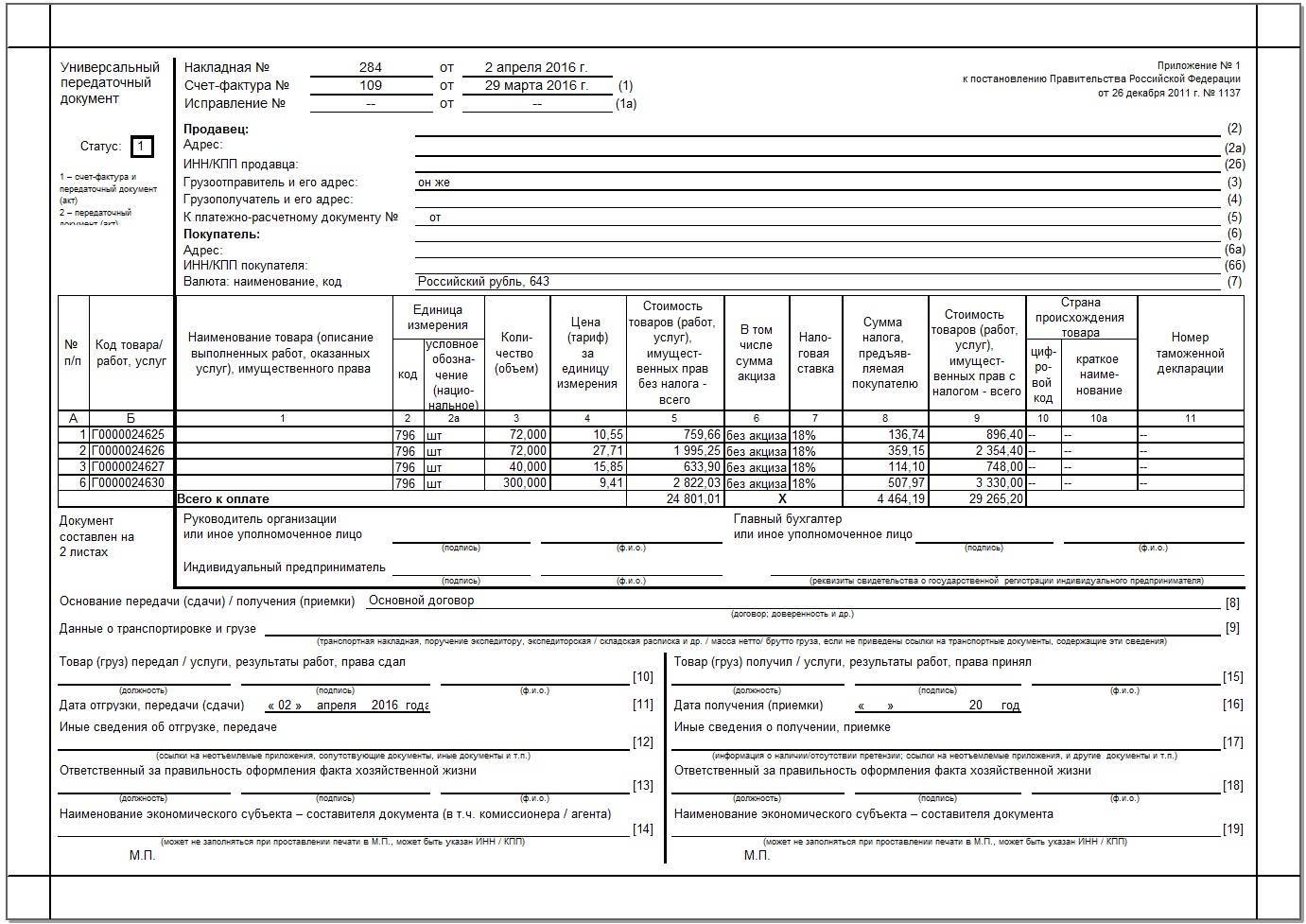

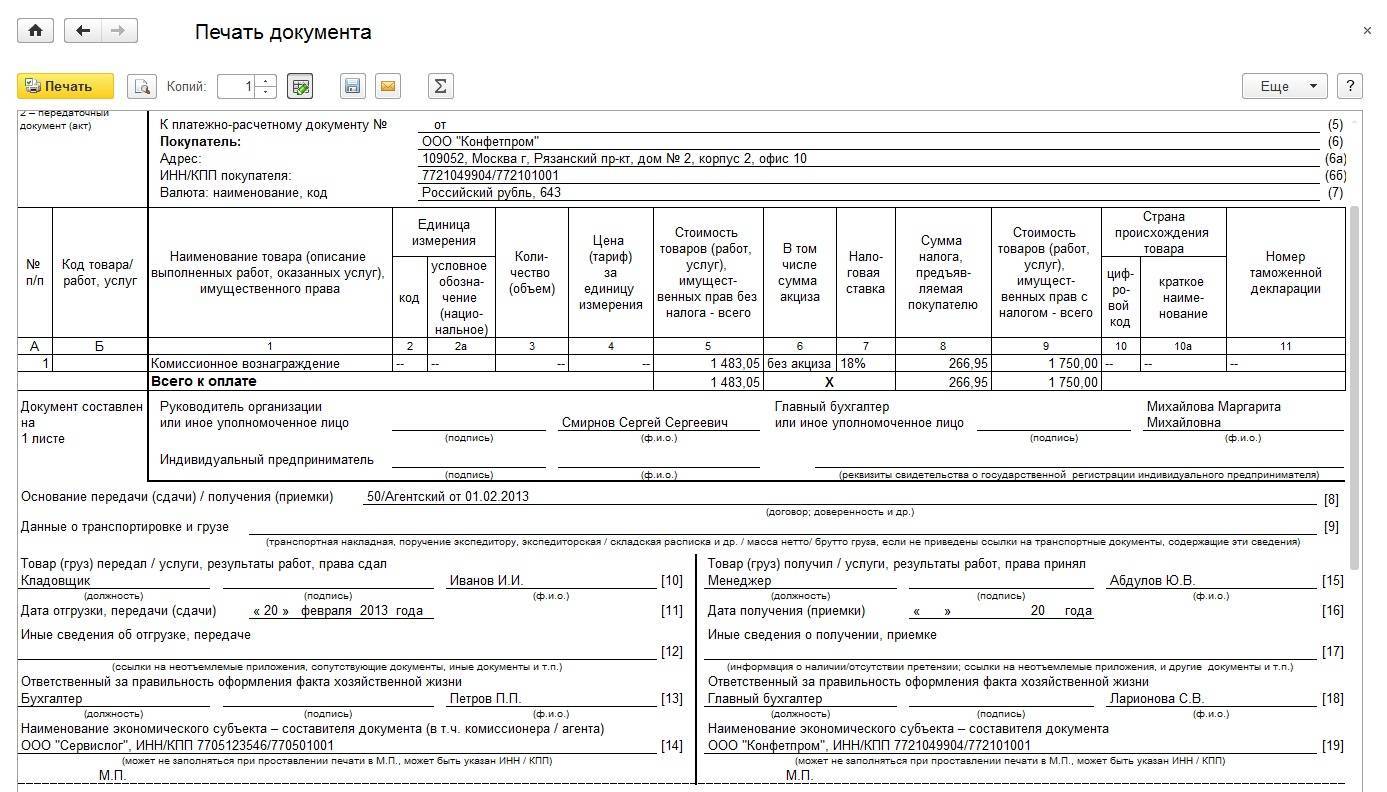

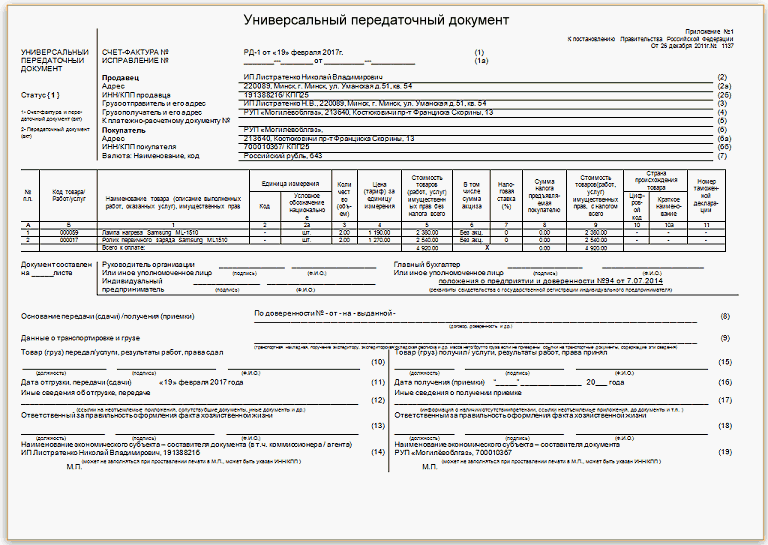

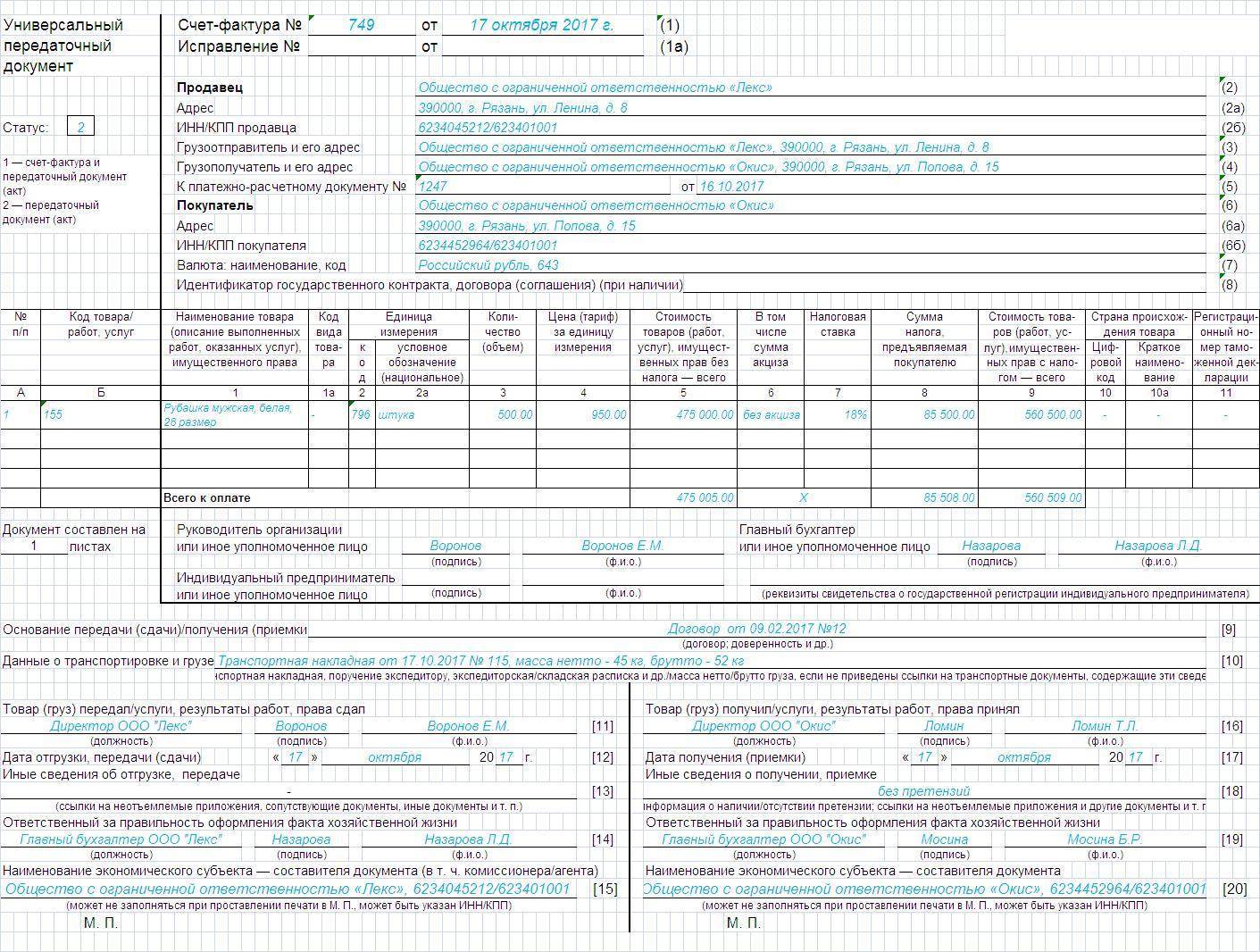

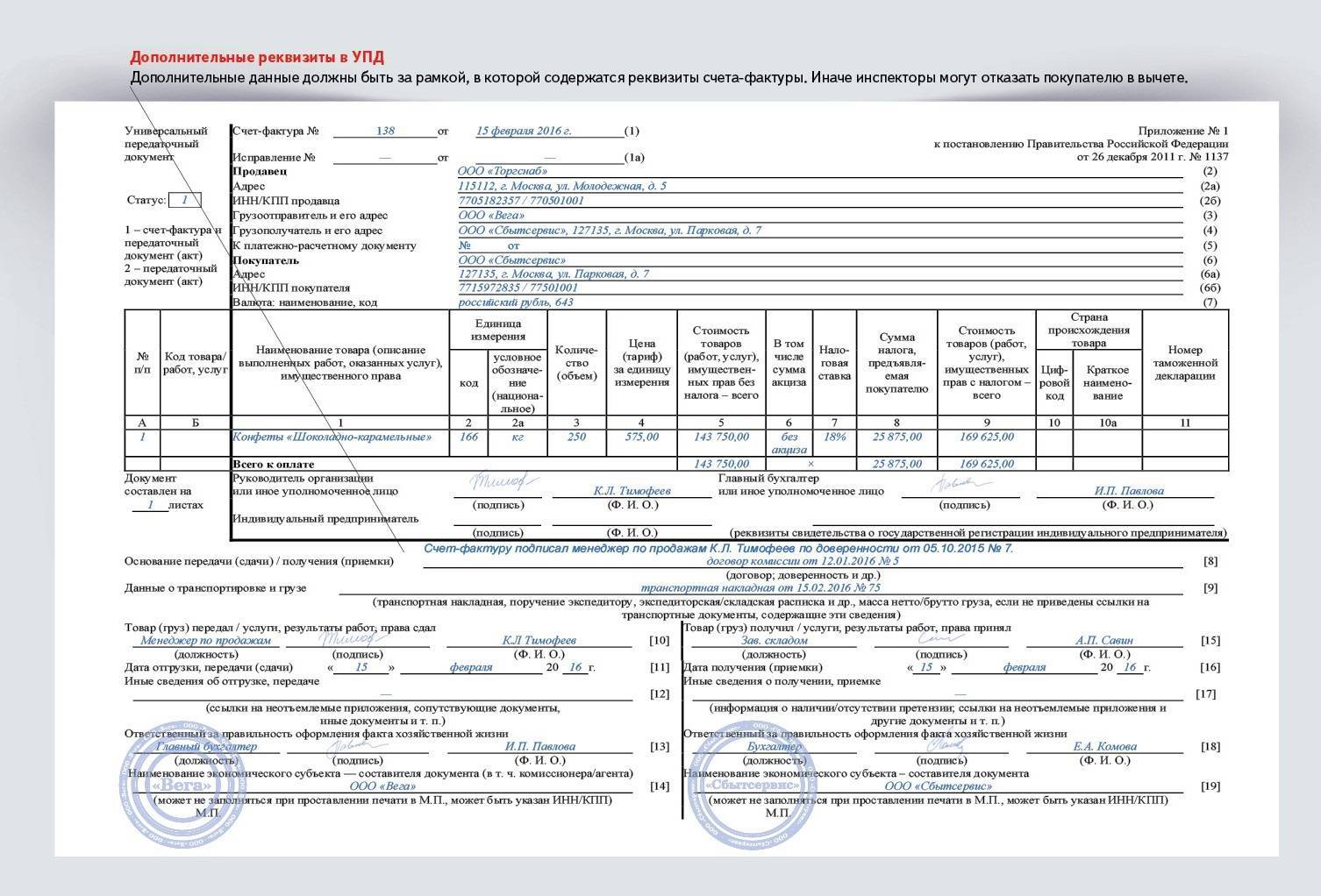

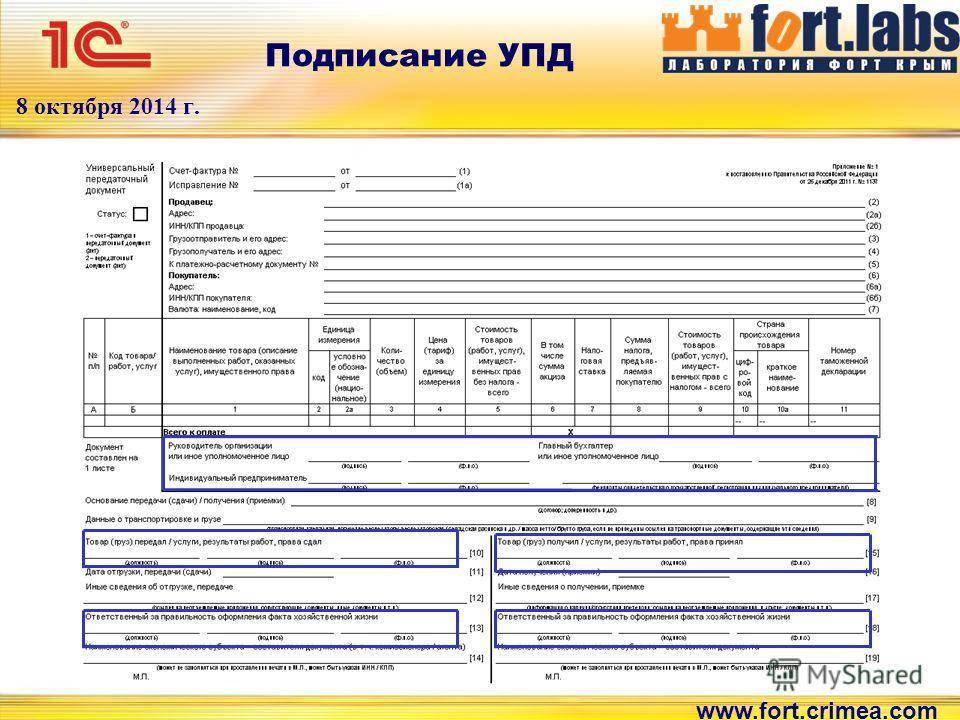

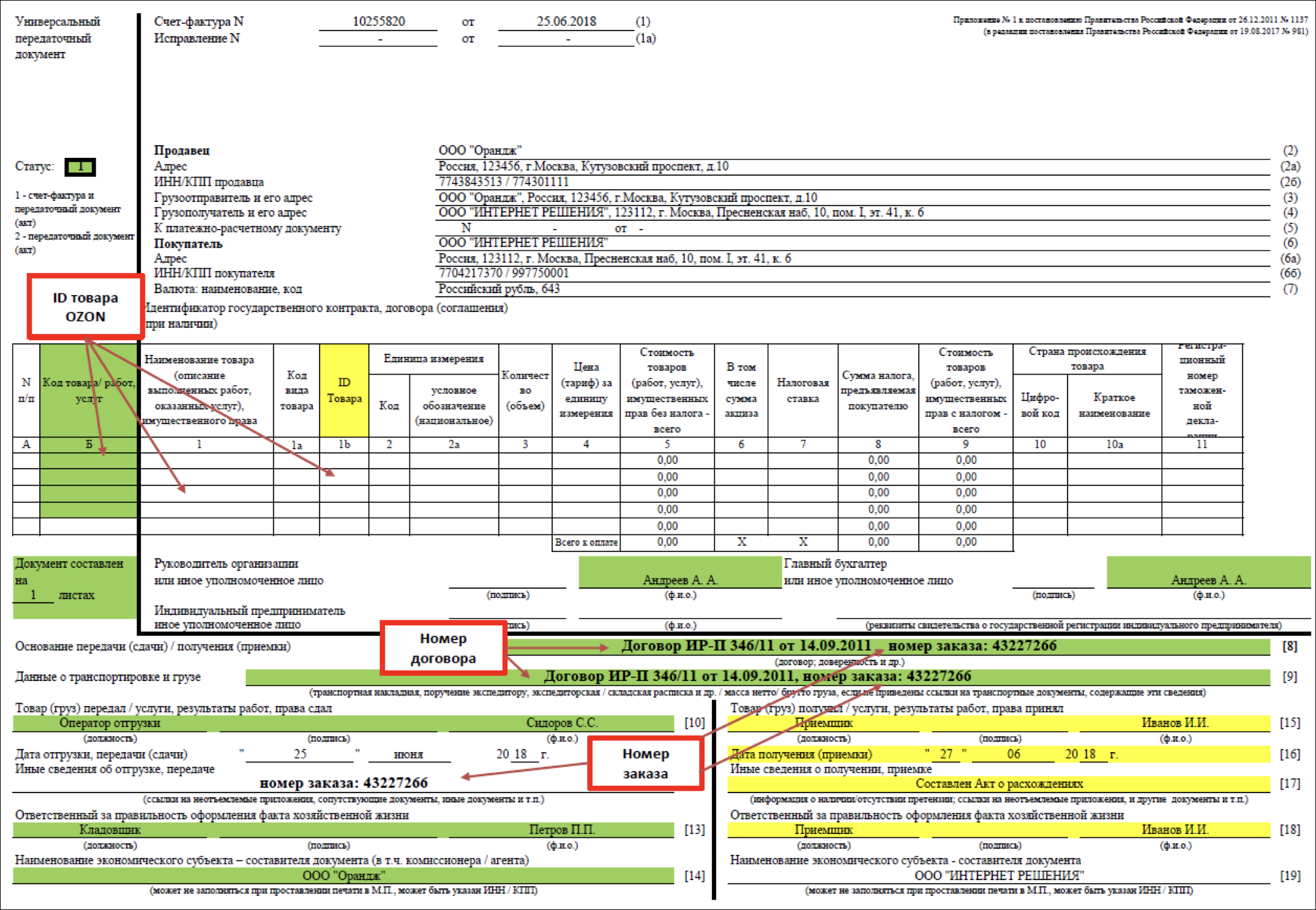

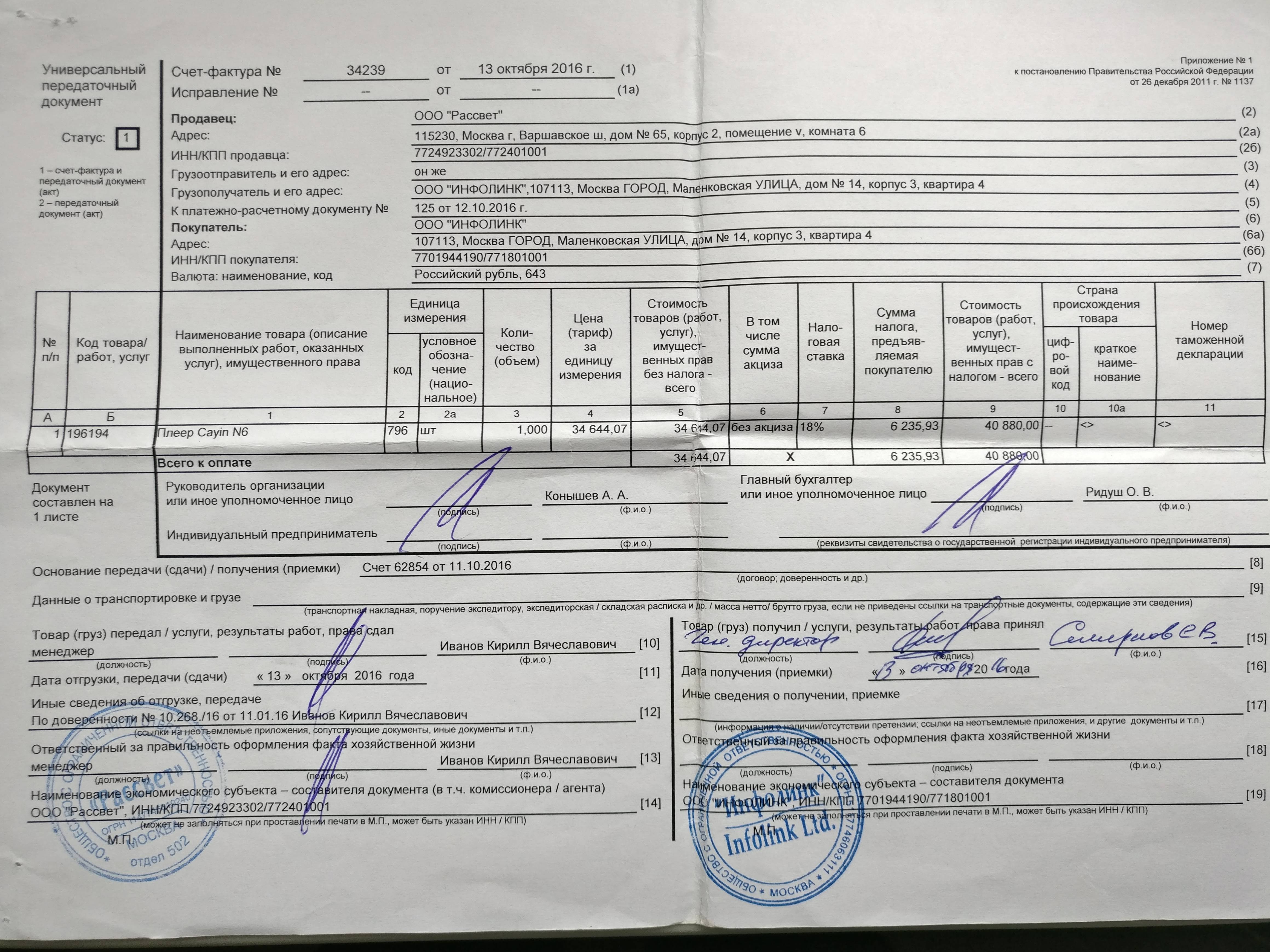

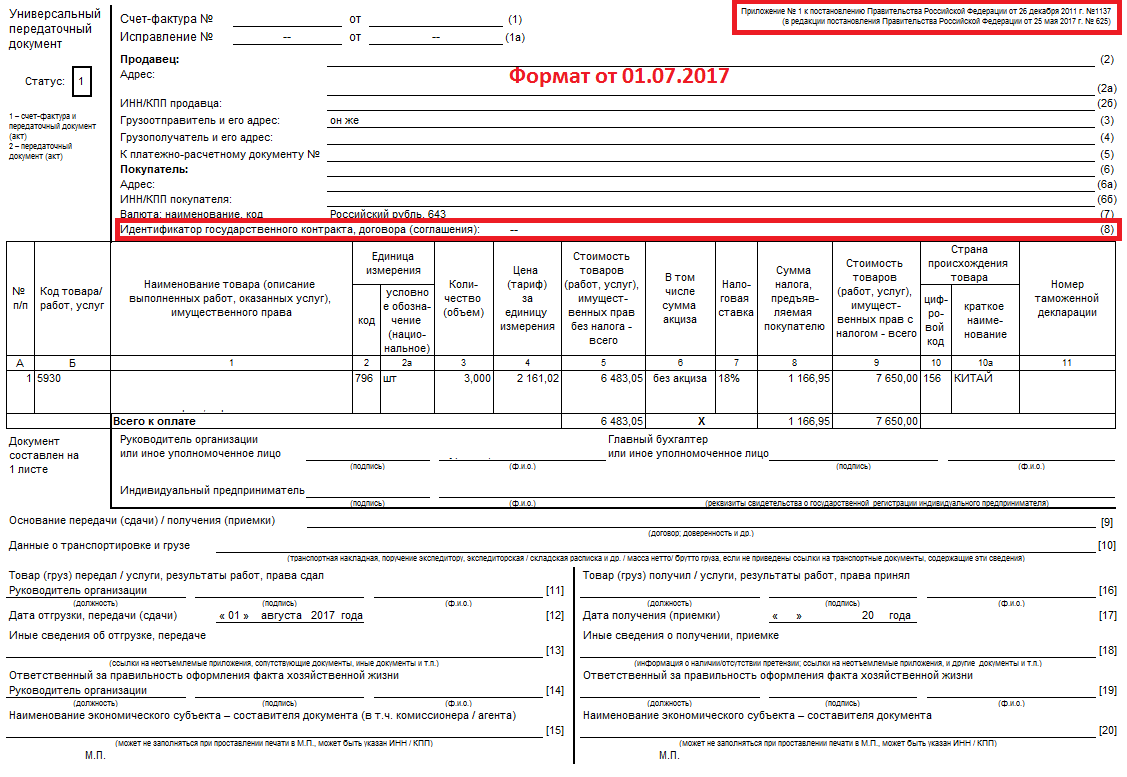

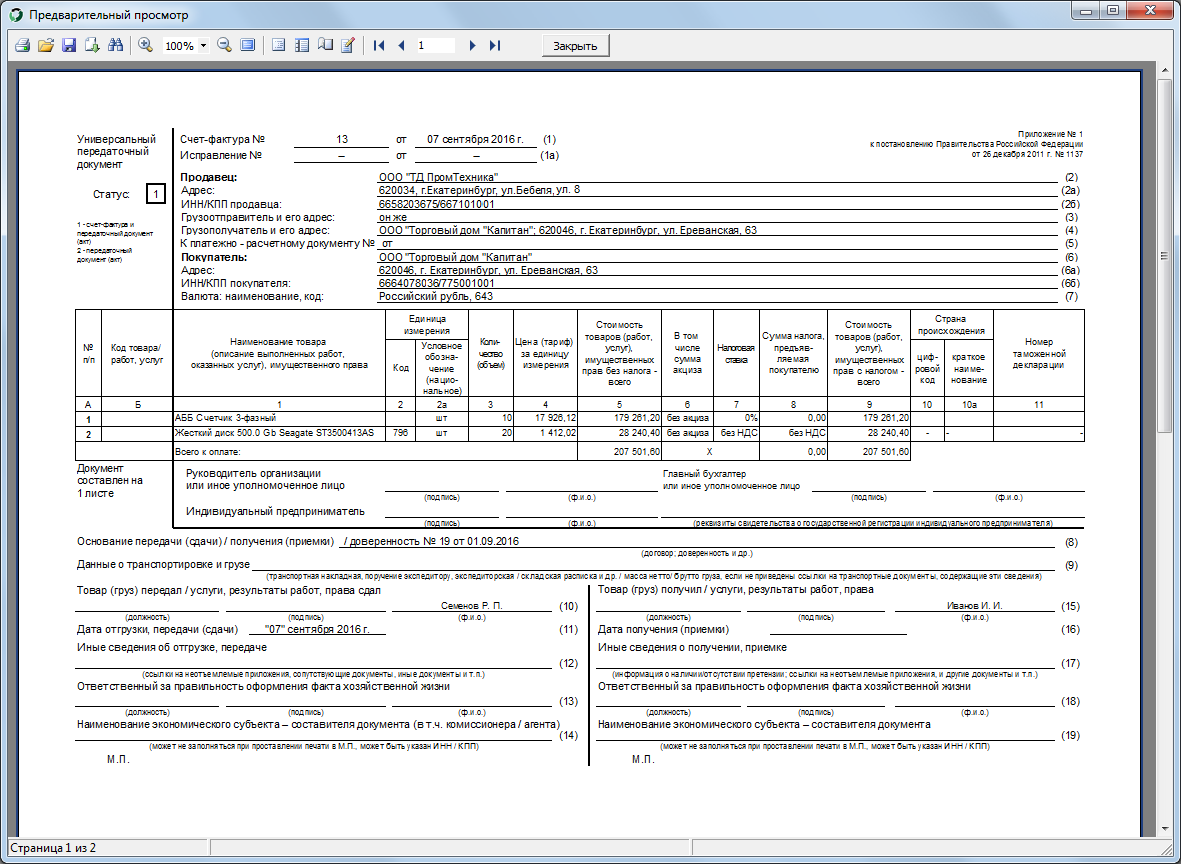

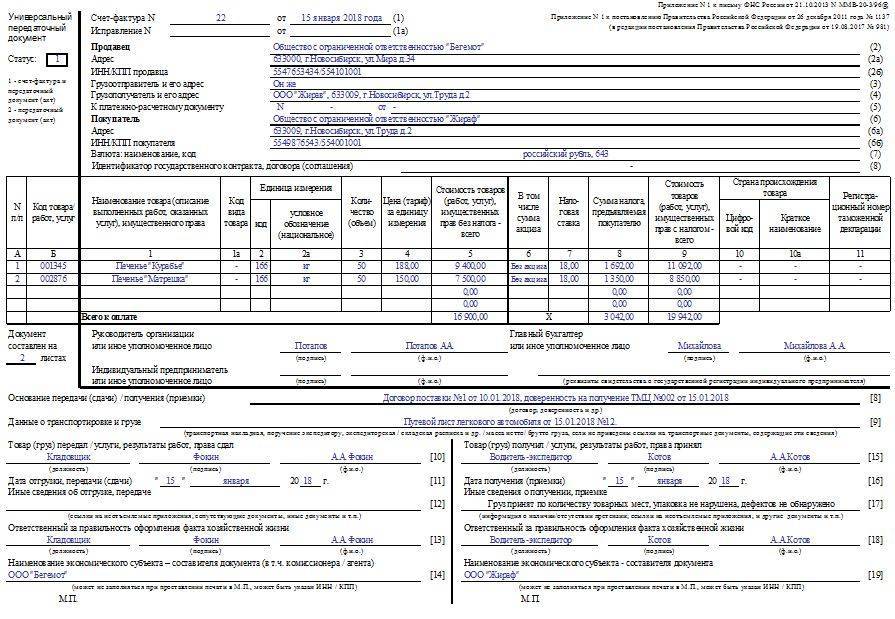

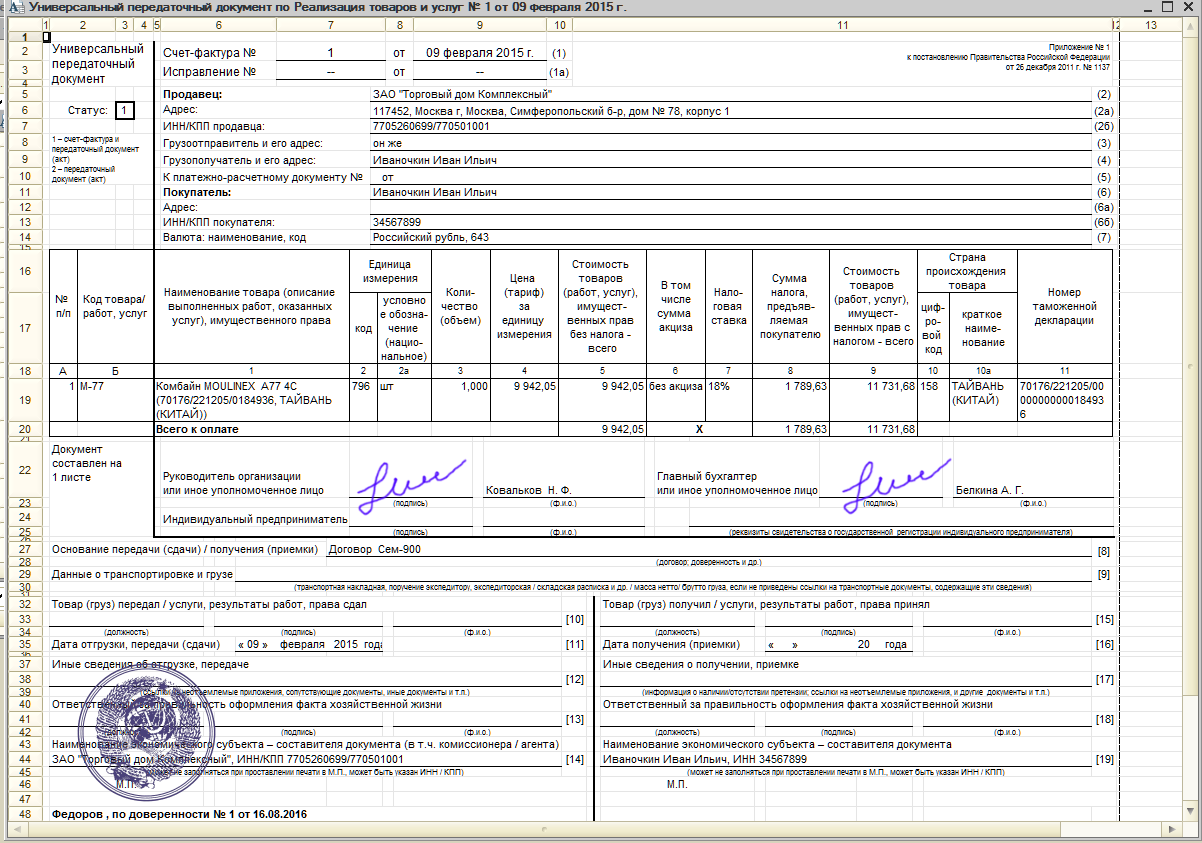

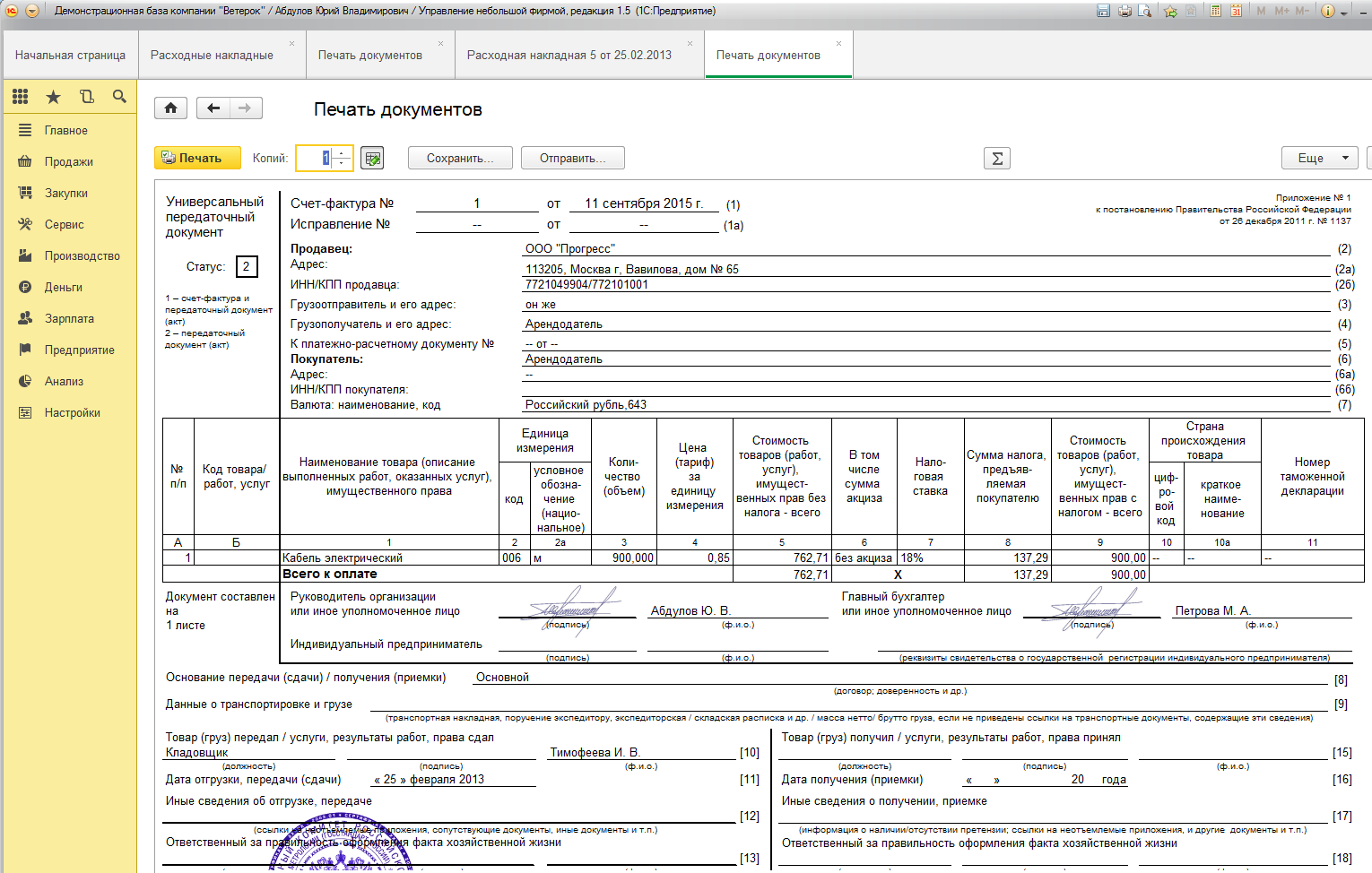

Форма передаточного акта утверждена постановлением правительства России от 26 декабря 2011 года №1137. Он состоит из 3 разделов: 2 текстов и 1 таблицы. В верхней текстовой части указывают реквизиты продавца и покупателя, в средней табличной описывают совершённые работы и оказанные услуги, в нижней текстовой — данные о транспортировке груза и подписи ответственных лиц. Образец заполнения представлен на изображениях к материалу.

В верхнем левом поле указывают наименование и статус документа. Если УПД оформляется вместо счёт-фактуры и передаточного акта, ставят цифру «1», если только вместо товарной накладной — цифру «2». УПД нумеруется в порядке документооборота организации-составителя. Обязательно пишут дату составления. В верхней части указывают данные продавца и покупателя:

- наименование;

- адрес;

- ИНН и КПП;

- данные грузополучателя (грузоотправителя);

- является ли приложением к платёжно-расчётному документу (если да, то пишут его реквизиты);

- валюта сделки (лучше использовать формулировку «российский рубль», но можно ограничиться значком рубля).

Далее в виде таблицы представляют информацию о поставленных товарах или оказанных услугах:

- порядковый номер;

- код товара или услуги;

- наименование;

- единица измерения (с кодом);

- количество товаров, объём оказанных услуг;

- цена за единицу;

- стоимость по поставке;

- акциз (если есть);

- ставка НДС (0%, 10%, 18% или 20%);

- сумма, которую обязан внести покупатель;

- общая стоимость товаров и услуг;

- страна происхождения товара (необязательно);

- номер таможенной декларации (необязательно).

Под таблицей указывают основание передачи или приёмки. Как правило, это договор поставки, купли-продажи или оказания услуг. В строке «Данные о транспортировке и грузе» пишут номер накладной. Далее построчно указывают:

- кто передал или кто получил груз;

- дату отгрузки;

- дополнительные сведения об отгрузке;

- ответственного за составление документа и его подпись.

Эти данные пишут и отправители, и получатели. Форма часто создаётся для компенсации НДС на товар, поэтому не должен содержать исправлений и неточностей, особенно в части налоговой ставки, ИНН и кодов товаров. Иначе добиться компенсации не получится.

Использование УПД носит рекомендуемый характер: компания вправе отказаться от него

Бумажная и электронная форма УПД

Есть несколько вариантов подготовить электронный УПД, но самыми удобными являются таблица в Excel или программа 1С.

Скачать актуальную форму в Excel: УПД (универсальный передаточный документ)

Если организация использует программу 1С, форму быстрее заполнить в ней:

- Откройте раздел «Продажи — Реализация (акты, накладные)».

- Создайте и внесите данные в строчки и таблицу.

- На основе этого файла создайте ещё один — «Счёт-фактура выданный».

- После нажатия кнопки «Печать» из списка выберите значение «УПД».

Правовая основа введения УПД

Многие реквизиты в счете-фактуре и в первичном документе (например, накладной) повторяются. Потребность в едином документе, который позволил бы снизить затраты на обработку информации, была очевидной.

До 1 января 2013 года объединение таких дублирующих документов было невозможным, так как:

- согласно ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ “О бухгалтерском учете” (утратил силу с 01.01.2013) к учету принимались первичные документы, только если они были составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации (и только при отсутствии соответствующих форм могли быть разработаны самостоятельно в соответствии с установленными требованиями);

- существовали установленные НК РФ и соответствующим постановлением Правительства РФ (до 01.04.2012 постановление Правительства РФ от 02.02.2000 № 914, с 01.04.2012 постановление Правительства РФ от 26.12.2011 № 1137, далее — Постановление № 1137) требования к обязательности соблюдения формы и правил заполнения счета-фактуры.

Первого января 2013 года вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее — Закон № 402-ФЗ), который отменил обязательность применения унифицированных форм первичных документов. Согласно статье 9 Закона № 402-ФЗ каждый хозяйствующий субъект стал самостоятелен в выборе форм документирования фактов хозяйственной жизни, при условии наличия обязательных реквизитов первичных учетных документов:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Таким образом, отмена обязательности применения с 01.01.2013 для оформления фактов хозяйственной жизни унифицированных форм первичных документов и возможность внесения в форму счета-фактуры дополнительных сведений, представляющих собой недостающие обязательные реквизиты первичного учетного документа, установленные Законом № 402-ФЗ, сформировали условия для создания УПД на основе счета-фактуры и обеспечили правомерность его применения для целей бухгалтерского и налогового учета.

Такое объединение функций является вполне логичным и закономерным, так как надлежаще оформленные первичные учетные документы необходимы и для бухгалтерского, и для налогового учета.

Так, для исчисления налога на прибыль организаций:

- под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (ст. 252 НК РФ);

- подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера) (ст. 313 НК РФ).

Согласно нормам налогового законодательства в части применения НДС:

- счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету (п. 1 ст. 169 НК РФ), и оформляется в строгом соответствии с требованиям п. 5, п. 6 ст. 169 НК РФ и Приложения № 1 к постановлению Правительства РФ от 26.12.2011 № 1137;

- вычет суммы налога производится после принятия на учет приобретенных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных ст. 172 НК РФ, и при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

Что даёт применение УПД

Слово “универсальный” в названии документа указывает на его расширенную функциональность. Он может заменить собой:

- акт выполненных работ и счёт-фактуру (СФ);

- товарно-транспортную накладную (ТТН) и СФ;

- акт приёма-передачи имущественных прав и СФ.

УПД подписывается должностным лицом организации, либо сотрудником с соответствующими полномочиями согласно доверенности.

Для продавца документ подтверждает реализацию товара, для покупателя — его приобретение. Аналогично для работ и услуг: исполнитель выписывает УПД, заказчик его визирует, соглашаясь с фактом произведённых работ или услуг. Нет необходимости заполнять несколько пакетов документов — экономится время и упрощается контроль за их движением.

Реквизиты УПД (номер, дата, сумма) попадают в книгу покупок (или продаж), а затем включаются в декларацию по НДС.

Можно использовать УПД как обычный документ первичного учёта, исключив из него элементы СФ. Для этого достаточно оставить некоторые поля незаполненными.

Сферы применения УПД довольно обширны. Их можно использовать при:

- отгрузке товаров или готовой продукции;

- оказании услуг, выполнении работ;

- исполнении агентских (комиссионных) услуг;

- приёме-передаче прав на имущество.

Как правило, универсальный передаточный акт выписывает продавец (исполнитель), а покупатель (заказчик) подтверждает получение.

Правила заполнения УПД

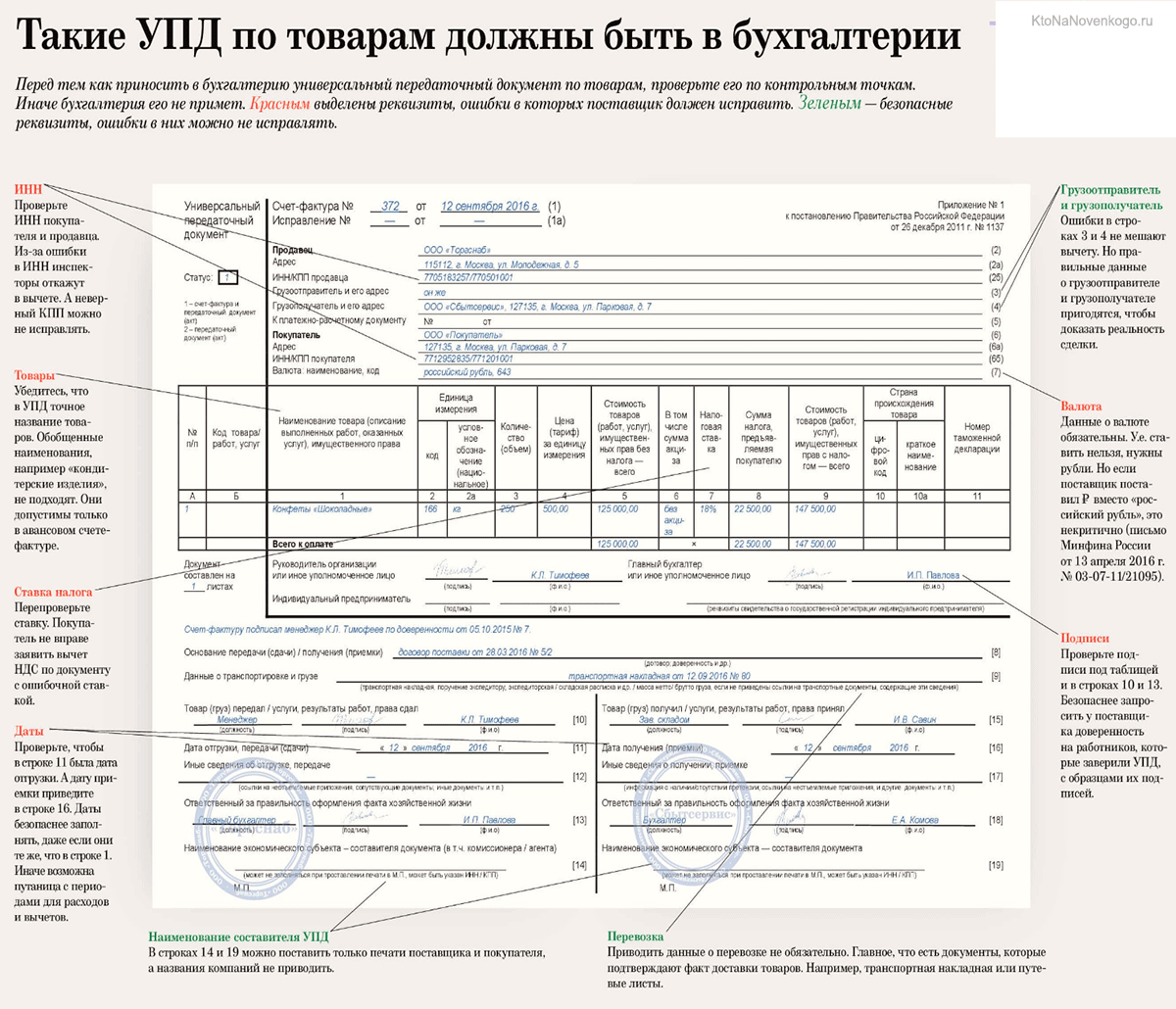

Порядок заполнения УПД имеет определенные правила. Рассмотрим, как заполняется данный документ построчно.

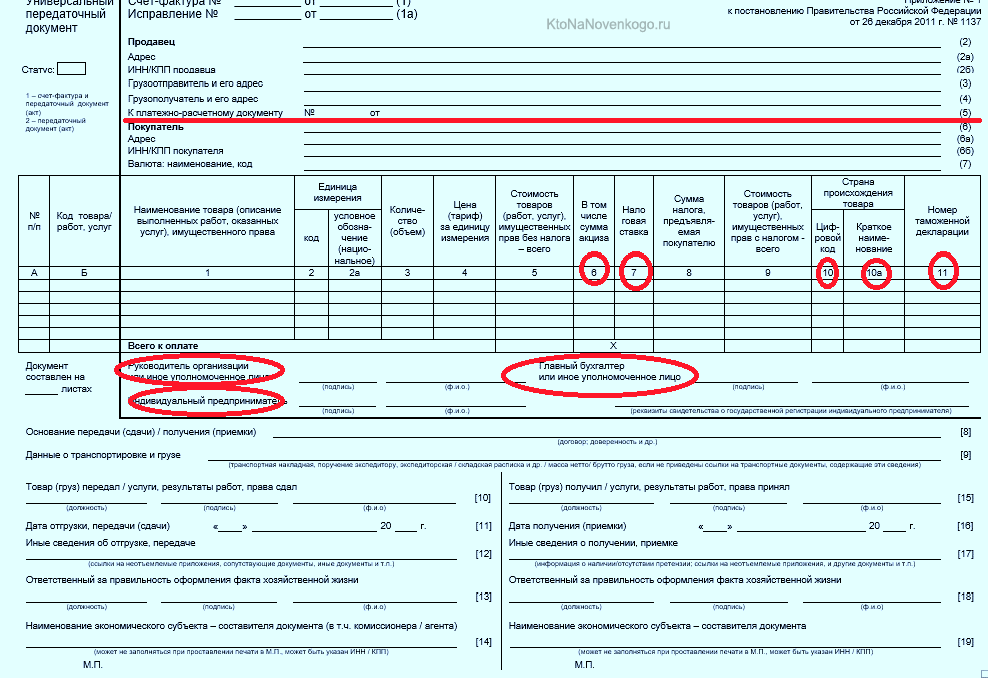

| Строки УПД | Правила заполнения УПД |

| Строка 1-7, графы 1- 11 | Порядок заполнения будет зависеть от статуса документа: 1 или 2. |

| Строка 8 | Отражается информация о принятии товара, либо о его передаче. Показывается, какая именно операция отражена и подтверждается тот факт, что между субъектами возникли экономические отношения. |

| Строка 9 | Указывается только та информация, которая относится к транспортировке товара. Это могут быть реквизиты путевого листа, задания экспедитора и др. Это необязательный реквизит, поэтому даже если транспортировка присутствует, заполнять его необязательно. |

| Строка 10 | Указать можно должность того лица, которое фактически совершило отгрузку товара. Если лицо, отгружающее товар и лицо, уполномоченное подписывать документ – это один сотрудник, то его должность и ФИО могут указываться только один раз. |

| Строка 11 | Указывают фактическую дату отгрузки товара, однако законодательство допускает, чтобы эта дата не указывалась, так как данный реквизит не является обязательным. Если дата не указана, то это может привести к определенным проблемам по факту перехода прав на имущество и самого товара покупателю, а также по определению налогооблагаемой базы для расчета налога на прибыль. Дату лучше указывать даже в том случае, если совпадают дата составления УПД и дата отгрузки товара. |

| Строка 12 | По строке указываются все другие сведения, имеющие отношение к отгрузке товара и передаче. Например, о сертификатах товара, паспортные данные и др. Но обычно данная строка остается не заполненной. |

| Строка 13 | По строке указывается должность и ФИО лица, которое несет ответственность за провидение операции. Если выяснится, что этим лицом является тоже лицо, что ответственно и за отгрузку товара, то тогда указывать его можно только однократно. Кроме того, по строке указывается должность и ФИО лица, ответственного за правильность составления УПД. |

| Строка 14 | По строке отражают информация об особенностях организации, составившей документ. Такой реквизит не является обязательным, поэтому данная строка может не заполняться. |

| Строка 15 | Указываются сведения по должностному лицу, получившему отгруженную продукцию. Реквизит является обязательным, так как он определяет ответственного за получение ТМЦ. Несмотря на то, что данная информация носит только уточняющий характер, строку лучше заполнить. |

| Строка 16 | Согласно рекомендаций по заполнению УПД, данная строка может не заполняться, так как в ней указывается дата получения товара покупателем. Но эта дата определяет реальное совершение операции и факт получения имущественных прав, а это является очень важным для налогового учета. Соответственно, эту дату лучше будет указать. |

| Строка 17 | По строке указывают сведения по полученным претензиям от покупателя во время приемки товара. Строку заполняют только в том случае, если покупатель отказывается оприходовать товар и указывает причину данного отказа |

| Строка 18 | Обязательно указывается лицо, составившее данный документ. |

| Строка 19 | Данный реквизит не является обязательным и его, как правило, не заполняют. |

Варианты использования УПД

Существует два варианта применения УПД:

вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

-

вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

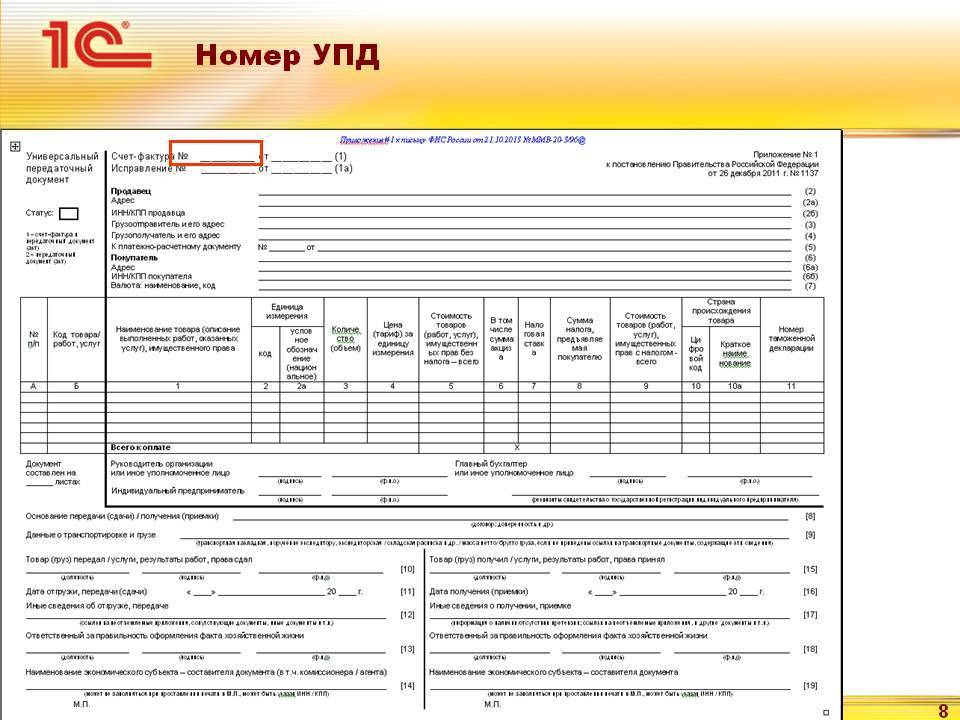

Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

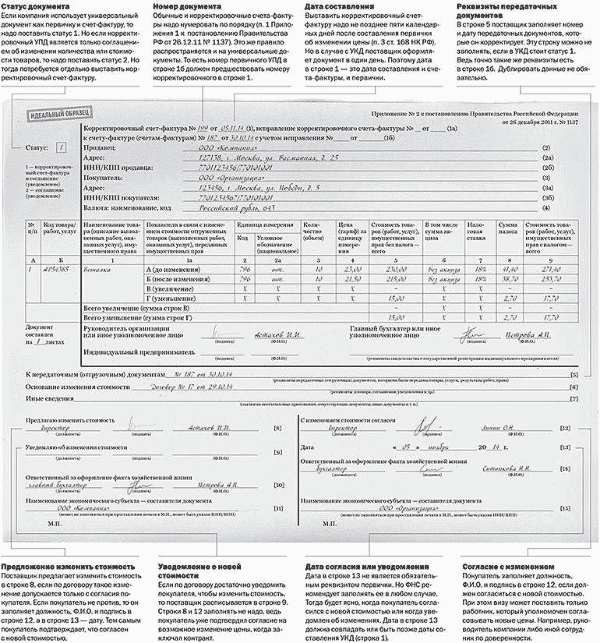

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

внести данные о контрагентах и сделке в соответствующие поля формы;

проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ и заполняйте универсальные передаточные документы по форме 2020 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Возможные затруднения

В бланк рассматриваемого документа, кроме реквизитов, являющихся привычными для работника, присутствуют и такие, которые могут вызвать ряд вопросов. Налоговая служба в Приложении 3 к своему письму поясняет, какая информация должна быть в незнакомых строках

Кроме этого, ФНС разъясняет, на что необходимо обращать внимание при заполнении уже известных граф. Например, вопросы могут возникнуть при оформлении строк 3 “Отправитель груза и его адрес” и 4 “Получатель груза и его адрес”

Кроме наименования и места расположения указанных субъектов, допускается дополнить сведения данными об ИНН и КПП.

Нюанс

Если универсальный документ имеет статус 1, то необходимо определить дату, на которую счет-фактура будет считаться выставленной. Если выписывать в обычном режиме эту бумагу по просьбе контрагента, то декларация по НДС подается по итогам того квартала, когда она предъявлена. Если предприятие выступает в качестве посредника, то на дату выставления фактуры УПД необходимо зарегистрировать в соответствующем журнале учета. Числом, в которое предъявляется бумага, будет считаться день отгрузки (графа 11). Если же он не указан, то ориентироваться следует по строке 1. Исключением являются случаи, когда результаты работ принимаются и передаются в разные дни. В этих ситуациях актуальной будет дата, указанная по стр. 16. Рассмотрим ситуацию со стороны покупателя. В соответствии с полученным документом предприятие отражает в бухучете расходы. Это делается на дату приобретения, которая указана по стр. 16. Этот же день будет считаться числом получения счета-фактуры. Данное правило действует в случае, если документ имеет статус 1 и в нем присутствуют все реквизиты, обязательные для таких случаев

При отражении расходов в налоговом учете при УСН важно не только сам факт оформления покупки, но и оплаты за нее. К затратам также могут предъявляться и иные требования

К примеру, чтобы отразить расход по основному средству, его необходимо ввести в эксплуатацию.

Для каких операций можно применять УПД

С помощью УПД можно оформлять отгрузку товаров, выполнение работ, оказание услуг, а также передачу имущественных прав.

Кроме того, организации могут использовать УПД и для посреднических операций. Например, когда заказчик (комитент, принципал, доверитель) отгружает товары посреднику (комиссионеру, агенту, поверенному) для продажи. В этом случае УПД будет считаться первичным документом на передачу ценностей без перехода права собственности. В строке 8 «Основание передачи (сдачи)/получения (приемки)» нужно указать реквизиты договора на оказание посреднических услуг. При этом не заполняйте:

- строку 2 «Продавец»;

- строку 2а «Адрес»;

- строку 2б «ИНН/КПП продавца»;

- строку 6 «Покупатель»;

- строку 6а «ИНН/КПП покупателя»;

- строку 6б «ИНН/КПП покупателя».

Особенности универсальной формы

Изменения выражены в совмещении двух форм. За основу взяли счет-фактуру, который не может быть изменен предпринимателем самостоятельно, в отличие от накладных, актов и других бланков. Дополнили строками из первичных документов, которые должны содержать обязательные реквизиты, рекомендуемые законодательством РФ.

Отличительным моментом является правильное оформление графы «статус», который определяет назначение УПД:

- Если налогоплательщик использует УСН или ЕНВД, то бланк используется только как накладная или акт и в графе «статус» нужно написать цифру «2». Выделять НДС не требуется, и форма будет заполняться по принципу первичного документа, подтверждающего факт хозяйственной деятельности. Строки в счете-фактуре, в которых выделяется НДС, заполнять не нужно.

- Составление документа – строка 1.

- Отгрузка товара или оказание услуги продавцом (исполнителем) – строка 11.

- Получение товара или услуги покупателем (заказчиком) – строка 16 (не может иметь значение более раннее, чем в строке 11). Если отгрузка состоялась 10 апреля, то прием может быть этим же числом или позднее.

От правильности заполнения зависят условия признания сумм к вычету НДС и определения налога на прибыль, когда УПД используется как подтверждение расходов при любом налогообложение. Чтобы понять эти нюансы, создана инструкция налогоплательщику по правильному заполнению всех строк универсального передаточного документа.

Следующим моментом является вопрос о том, кто должен подписывать УПД? Ничего нового не появилось и в отношении этого вопроса. Документ подписывают лица, ответственные за конкретную операцию как с одной стороны (продавца, исполнителя), так и с другой стороны (покупателя, заказчика). Для этих целей отведены специальные строки в документе под номерами 10 и 15. Есть лишь один момент: если товар или услуга передается одним и тем же лицом, то нет необходимости дублировать подпись, потому что она уже поставлена в счете-фактуре. Достаточно указать должность и Ф.И.О. ответственного лица.

Есть в документе строки под номерами 13 и 18, в которых должны быть указаны данные лиц, ответственных за правильность оформления факта хозяйственной деятельности. Во многих организациях эти функции выполняют одни и те же люди, которые отгружают и принимают товар/услугу и проверяют правильность оформления. Тогда подпись не ставится, а вписывается только должность и Ф.И.О.

Заключение

Мы рассмотрели подробно назначение и использование УПД, правила его заполнения, а также важные тонкости и нюансы. Как вы могли убедиться, сама форма документа довольно проста и очень универсальна. Она действительно может заменить несколько наиболее часто используемых форм.

Но при заполнении формы нужно быть внимательным и точно указать все данные по реквизитам сторон, предмету хоз.операции, данные и подписи ответственных лиц. Особо отметим, документы, заполняемые ИП, рядом с его подписью, должны обязательно быть указаны реквизиты его регистрационного свидетельства. Если налоговики обнаружат, что какие то данные не точные, то могут забраковать документ, не дать положенный налоговый вычет, пересчитать налоговую базу, потребовать доначислить и уплатить налоги сверх ваших расчетных сумм. Заполнить универсальную форму просто, но нужно знать важные аспекты, мы постарались основные из них сегодня осветить и разъяснить.

Если использовать один этот документ вместо комплекта из двух документов, то в большинстве случаев документооборот сократится сразу вдвое, сильно снизит время на оформление и затраты различных ресурсов. Заметим, что эти документы можно еще и передавать контрагента онлайн по электронке, что значительно удобнее и сокращает время документооборота. Поэтому, переходите на эту универсальную форму – скорее ее осваивайте, и ваш документооборот значительно сократится.