У расчета есть свои недостатки

Финансовая математика проста — складываем, вычитаем, умножаем. Но если вы понимаете основы дисконтирования, тогда вы уже на 80 % победитель.

Альберт Эйнштейн:

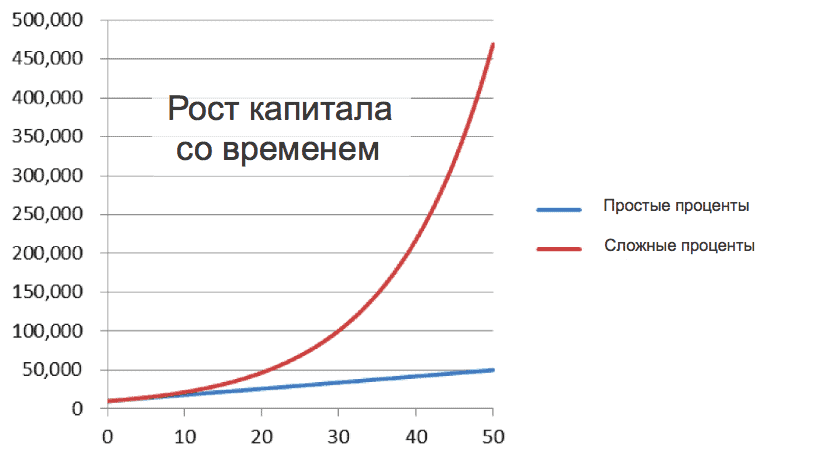

Сложные проценты — самая мощная сила в природе. Тот, кто их понимает – зарабатывает, а кто не понимает – платит.

Так растет и ваш доход, когда вы принимаете в учет пятипроцентный прирост, происходящий раз год, в течение 3 лет посредством дисконтирования (по сложной ставке процентов).

1×1,05 = 1,05 по окончании первого года

1,05×1,05 = 1,1025 по окончании второго года

1,1025×1,05 = 1,1576 по окончании третьего…

Сумма является производным от последовательного увеличения основы. Рост по мере роста.

Инвесторы ищут возможности получать дивиденды путем дисконтирования. Расчет им помогает.

Люди с долгами теряются от последствий дисконтирования. Расчет им вредит. Расчет всегда одинаковый. Но использовать его нужно с умом.

Поймите — ваш путь к богатству никогда не будет прямым. На нем периодически будут возникать холмы, равнины, зигзаги и обвалы.

Он будет напрямую зависеть от вашей способности анализировать собственные победы и неудачи, но с эмоционально безопасного расстояния.

Самое главное — изучайте и применяйте инструмент дисконтирования сложных процентов в повседневной жизни. Это изменит вашу траекторию работы с деньгами.

Где найти мотивацию для запуска своего бизнеса?

В мире существует много идей для открытия бизнеса. Но реализовать их получается не всегда из-за неуверенности в собственных силах. Или низкой мотивации. Но чтобы ваша финансовая мечта стала реальностью, придерживайтесь следующей схемы:

- составьте подробный план для бизнеса. Желательно с расчётами и указанием сроков реализации намеченных целей;

- заручитесь поддержкой со стороны родственников или друзей. И особенно среди тех, что уже стали успешными в финансовом плане;

- регулярно общайтесь с частными предпринимателями, которые отлично понимают ваши стремления и цели;

- будьте готовы сотрудничать с банками по вопросам оформления долгосрочных кредитных займов.

Но в качестве страховки можете заручиться поддержкой небанковских финансовых структур. Например тех, что предоставляют микрозаймы и быстрые займы. Но будьте с ними осторожнее. Потому что условия у них явно выгодны только им одним.

Неинвестиции в бытовую технику

— В валютные кризисы россияне традиционно «инвестируют» в бытовую технику. Никто не учитывает инфляцию. Например, считают, что полученный с помощью банковского вклада доход можно просто потратить. Или думают, что продать купленную пять лет назад машину «примерно за те же деньги» значит сохранить — и это при том, что рубль обесценивается в среднем в два раза каждые восемь-девять лет.

Порой представляю, что приехал на остров, к племени тумба-юмба. Стою в костюме; платок, ботинки, укладка — как положено. А все весело прыгают возле костра под барабанный стук и песни распевают. «Кхм..

господа, — говорю я уже в который раз, безуспешно пытаясь обратить на себя их внимание, — может всё-таки присядете и поговорим об инвестициях? Нет? Ну ладно». Недалеко от российской действительности

«Если вы не найдёте способ зарабатывать, пока спите, так и будете работать, пока не умрёте». Кто бы ни был автором этого высказывания, он прав. Одна из самых важных и актуальных для всех нас задач, которую помогут решить инвестиции, — формирование пенсионного капитала. На её решение уйдёт не год и не два, а двадцать, тридцать, сорок лет регулярных вложений части активного дохода. Начинайте прямо сейчас.

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Деньги ценят уважительное отношение

Не стоит оценивать людей по их финансовым возможностям. Скромность в денежных вопросах не будет лишней, поэтому не стоит сообщать всем о своем хорошем материальном положении, о желании скопить определенную сумму.

Деньги не терпят расточительства, ими нужно распоряжаться взвешенно и рассудительно. Аветис Вартанов: «У многих людей сложилось впечатление, что сохранить накопления просто невозможно, поэтому инвестировать лучше в вещи: наши соотечественники часто приобретают новую одежду, даже когда она не нужна, покупают технику, несмотря на то, что старая прекрасно удовлетворяет существующие потребности. На мой взгляд, корень подобной привычки кроется в том, что долгое время в нашей стране не существовало эффективных и безопасных инструментов для работы с накоплениями».

В мире множество богатых людей, но они часто не показывают этого, ведя привычную жизнь. У них нет элитного жилья, дорогих авто, но есть уверенность в завтрашнем дне и чувство финансовой независимости. Это ценнее сиюминутных материальных благ. Это одна из основ, которая позволяет формировать успешное управление деньгами.

Если научится держать под контролем небольшие суммы, то вскоре получиться управлять крупными сбережениями.

Начал с полумиллиона

— Мой убыток за шесть лет составил 30 000 долларов. А еще пара миллионов потраченных нервных клеток и упущенные за это время возможности. Впрочем, нет худа без добра: я конвертировал всё это в ценный опыт, который сегодня позволяет успешно инвестировать и консультировать людей по вопросам управлениям капиталом.

Так я пришёл к портфельным инвестициям. А это совсем другой коленкор

В отличие от спекулянта, пытающегося заработать на всём, что движется (вверх, вниз, вбок или кругами — неважно), инвестор покупает акции, как доли в действующем бизнесе. Каждый день настоящие люди, вот как мы с вами, приходят на работу в офисы и на производства по всему миру с тем, чтобы сделать что-то полезное для общества; компания получает прибыль, часть которой может быть выплачена инвесторам в качестве дивидендов

В долгосрочной перспективе стоимость акций растёт под влиянием экономических факторов; как дерево — под влиянием природных. Также инвестор может покупать облигации, то есть занимать деньги компаниям, муниципалитетам и даже целым государствам. Начал с небольшой суммы, около полумиллиона рублей. А через некоторое время, убедившись, что нахожусь на правильном пути, принял на себя управление частью семейного капитала.

— У каждого инвестора есть любимые инструменты инвестиций. У вас какие?

— Мне комфортно инвестировать на организованном рынке ценных бумаг. Покупка и продажа акций здесь осуществляется централизованно, на бирже; доступ к ней обеспечивают брокеры. Маркет-мейкеры поддерживают ликвидность, депозитарии учитывают права, эмитенты регулярно отчитываются. Российские брокеры, хотя я с ними почти не работаю, даже берут на себя функцию налоговых агентов. В отличие от внебиржевого рынка, организованный рынок ценных бумаг — это прозрачная и удобная для частного инвестора среда. Излюбленные инструменты — акции и фонды облигаций. Иногда я покупаю отдельные облигации и акционные ETF, отслеживающие фондовый рынок какой-то страны или сектор её экономики. В большинстве случаев этого вполне достаточно. Уж поверьте бывшему валютному спекулянту. К различной экзотике вроде золотых слитков, структурных нот, полисов инвестиционного страхования жизни, доходной недвижимости, предметов искусства у меня душа не лежит, и клиентам я такие вложения рекомендую только в особых случаях. Это довольно специфические активы и инструменты, больше подходящие для решения неинвестиционных задач: защита капитала от притязаний третьих лиц, получение второго гражданства, наследственное планирование и так далее.

Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли “Инвестиции”

Это уже самый настоящий учебник по инвестициям, написанный экономистами и практикующими инвесторами. Например, У. Шарп – лауреат Нобелевской премии по экономике. Кто любит начинать с получения фундаментальных знаний, оценит это издание по достоинству.

В книге исчерпывающая информация о ценных бумагах: их видах и механизмах функционирования фондового рынка. Теория сопровождается практическими примерами, графиками и таблицами. Ее рекомендуют к изучению преподавателям и студентам экономических специальностей, а также практикам фондового рынка.

Объем учебника более 1 000 страниц. И на мой взгляд, она станет тяжелым испытанием для неподготовленных читателей. Фундаментальный труд… Что вы хотите?

Тратим для эмоций, но не на эмоциях

Когда человек начинает оптимизировать расходы и откладывать, есть риск впасть в экстремальную бережливость — отказывать себе во всем или выбирать самые дешевые вещи.

Если вы при этом чувствуете себя комфортно, если радость от того, что в этом месяце вы отложили круглую сумму, превышает удовольствие от покупки новой сумки или посещения ресторана — всё хорошо, этот пункт не о вас.

Но если строгая экономия доставляет вам страдания, если еда невкусная, одежда колется, а без стаканчика кофе с собой вы не чувствуете себя человеком — вы, вероятно, закрутили гайки слишком туго.

Если вы возненавидите свой новый финансовый режим, то вряд ли достигнете поставленной финансовой цели. В лучшем случае затея просто провалится, в худшем — придется разгребать тему с психологом (а это снова расходы).

На вещи, которые доставляют вам удовольствие, периодически тратиться можно и нужно: на красивый костюм, в котором вы будете сворачивать горы в офисе, на услугу клининга, которая позволит передохнуть и уделить время себе, на поездку в условную Карелию, которую вы запомните на всю жизнь. Главное, не тратиться на желания бездумно, а соотносить их с реальностью доходов и договариваться с собой: купим А, но через неделю, если не передумаем. А вот на Б будем копить, в долг не берем. Средства на С возьмем из кешбэка и налоговых вычетов — тем приятнее будет с ними разбираться.

Почему не удалось достичь богатства: 5 причин

Прежде, чем рассказать, как привлечь деньги в свою жизнь проверено, хочу остановиться на другом – рассказать о распространенных ошибках, которые допускают практически все люди. Именно названные ошибки и становятся стеной на пути вашей финансовой энергии. Они – прочные и крепкие блоки. Но их можно разбить.

Причина 1. Ограничивающие убеждения

Такие убеждения зачастую присущи людям, родившимся в небогатой семье. В их окружении было принято считать, что разбогатеть честным путем невозможно. Кроме того, решение финансовых вопросов часто приводило к ссорам и скандалам.

В результате – человек уверен, что деньги обязательно связаны с негативом, отрицательной энергией.

Поэтому крайне важно устранять все негативные ограничивающие убеждения. Следует поверить, что разбогатеть может каждый и для этого не нужно никого грабить или обманывать

И – самое главное – поверить, что финансы связаны с положительной, а не отрицательной энергией.

Причина 2. Шаблонное поведение

Речь идет о привычках или окружающей ситуации, которые приводят к неправильному восприятию мира и его законов.

Нужно обязательно менять свои привычки человека, у которого якобы ограничены финансовые возможности. Даже если это действительно так. Как только вы сможете сломать свое мышление, вы заметите и существенно изменение в доходах.

Самый простой пример – отказаться от дешевых и некачественных продуктов питания (именно их чаще всего покупают люди, уверенные в своей бедности), а перейти на нормальную пищу. Тем самым вы начнете уже на подсознательном уровне убеждать себя в своей финансовой состоятельности. И это будет только первый, но такой важный и необходимый шаг!

Причина 3. Отсутствие развития

Возможно, вы читаете книги, получаете теоретические знания. Однако этого недостаточно!

Необходимо обязательно применять все новые знания. Недостаточно слушать тренинги – все навыки требуют обязательной практической реализации. Это позволит вам получить новый опыт!

Причина 4. Токсичное окружение

Еще один важный момент – формирование правильного окружения. Изначально нас могут окружать привычные, но токсичные люди. Они сопровождают нас с детства, со школьной семьи, нам с ними комфортно и приятно, но оказывается, что о финансовом росте не может быть и речи!

Проблема в том, что они постоянно жалуются на судьбу, безденежье, передают вам свои негативные установки. Когда же вы пытаетесь что-то изменить или достичь новых рубежей, будут вас демотивировать.

Деньги любят позитивных людей, которые тратят свою энергию не на жалобы, а на развитие.

Причина 5. Отсутствие благодарности

Зачастую мы не благодарим за то, что имеем. А это плохо! Обязательно благодарите – Бога или Вселенную, в зависимости от своих предпочтений и веры, религии.

Как только вы начнете источать благодарность, в вашу судьбу войдут новые возможности!

А это точно сработает?

Важное дополнение: вам потребуется время, чтобы ужиться с новыми привычками, — и это абсолютно нормально. Лучшее, что вы можете для себя сделать в период самообучения, — это:. — Упрощать задачи, хотя бы для начала: откладывать не 20%, а 5/7/10%; не городить кастомизированную гугл-таблицу для ведения бюджета, а установить простое приложение; не вгрызаться в книги в ущерб сну и отдыху, а спокойно читать, когда получается

— Упрощать задачи, хотя бы для начала: откладывать не 20%, а 5/7/10%; не городить кастомизированную гугл-таблицу для ведения бюджета, а установить простое приложение; не вгрызаться в книги в ущерб сну и отдыху, а спокойно читать, когда получается.

— Прощать себе проколы: если вовремя не внесли расходы в бюджет, потратили лишнего или предпочли вебинару о финансовой грамотности поход в кино.

— Организовать свои уроки финансовой грамотности как увлекательный досуг с элементами геймификации и инфотейнмента. Ведь можно не только читать книжки и вести конспекты, вычленяя суть из юридических формулировок, но и искать в интернете комиксы и видеоблоги по теме, вдохновляться фильмами; делиться своим опытом и просить совета в сообществах людей, которые тоже учатся экономить; использовать приложения, которые выдадут вам дозу похвалы и визуализируют плоды ваших стараний в приятные ачивки.

Когда появятся первые ощутимые результаты — например, вы распланируете бюджет на месяц вперед, соберете небольшой запас на черный день, прочтете первую книгу по теме, — вы наверняка почувствуете уверенность в своих силах и удовольствие от того, что у вас всё под контролем.

Если вам понадобится проверенный временем спутник, которому можно доверить вклад, брокерский счет и у которого можно спокойно оформить кредитку, советуем МТС Банк. Он является участником системы страхования вкладов — это значит, что вложенные деньги защищены от экономической турбулентности. МТС Банк — это надежный банк на базе ресурсов и больших данных компании МТС. Репутация и опыт МТС для решения ваших финансовых задач.

Сопоставление доходов и расходов

Контролировать свои расходы должен каждый человек, который стремится улучшить свою финансовую ситуацию, освоить искусство обращения с деньгами. Очевидно, что ежемесячные траты должны быть меньше заработка. Только так вы сможете встать на путь богатства и процветания.

Может ли Таиланд войти в ТОП-5 популярных направлений на новогодние праздники

Хитрые вопросы и варианты решения: как поговорить с начальником о выгорании

Продуктивность каких сотрудников может повыситься с переходом на удалёнку

Если вы обнаружили, что ваши расходы превышают доходы, это необходимо исправить. В противном случае проблемы с финансами будут постоянно преследовать вас.

Станьте инвестором

Есть два основных способа заработать деньги: зарабатывать их активно, работая на них, или зарабатывать их пассивно, пока вы спите, сберегая или инвестируя имеющиеся у вас деньги в акции, облигации, взаимные фонды, недвижимость или другие финансовые инструменты. Учитывая, что долгосрочная среднегодовая доходность фондового рынка составляет 10%, или 6% или 7% с поправкой на инфляцию, инвестирование в фондовый рынок является отличным способом для среднего человека построить богатство.

Если идея инвестирования вас пугает, запишитесь на курсы по основам инвестирования, встретьтесь с финансовым консультантом или поговорите с надежным членом семьи или другом, имеющим опыт в этой области. Хотя инвестирование сопряжено с рисками, последовательное инвестирование и распределение ваших денег в соответствующих пропорциях между различными классами активов (например, акциями и облигациями) может помочь вам максимизировать ваши доходы и ограничить потери.

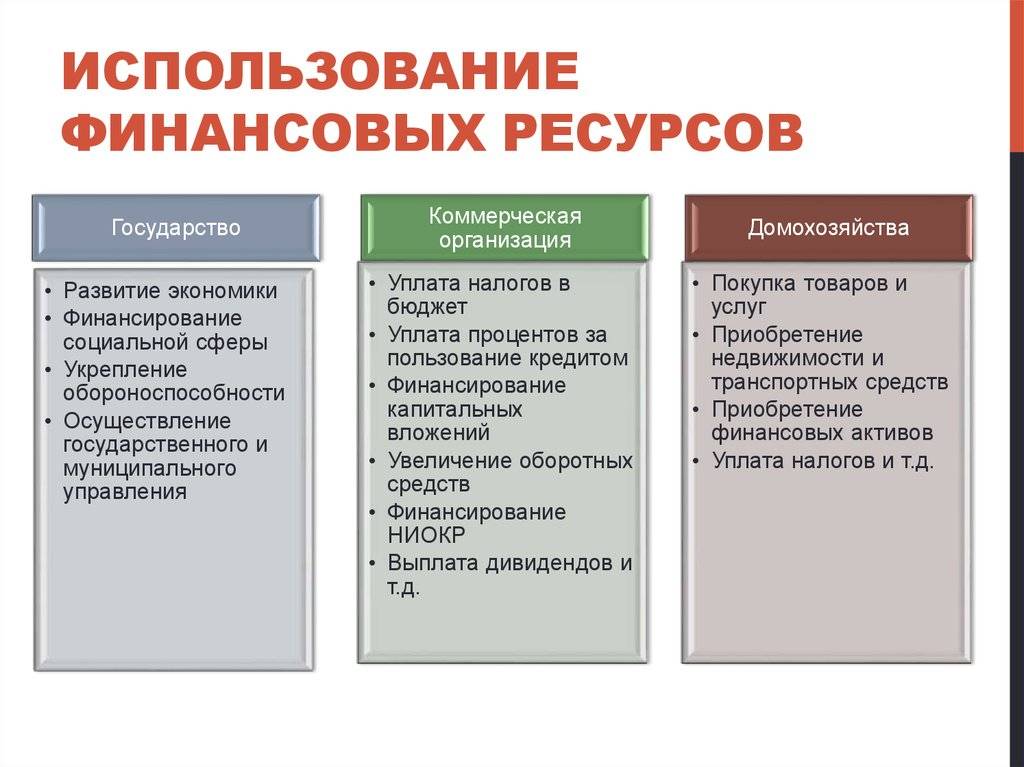

Финансовый учет

Ее основная задача очень проста — мы должны понимать откуда/сколько денег к нам приходит, куда/сколько уходят

| 12 октября | +20000 — Зарплата -4673 — Продукты -1345 — Коммуналка +674 — Cashback | Карта Тинькофф Кошелек Карта Сбербанк Кредитка |

| Доходы | Расходы |

|---|---|

Заплата

Cashback | Питание

Жилье

Логистика

Развлечения

Здоровье

Красота

Подписки

Развитие

Путешествия

Телефон |

* если даете деньги в долг под проценты** если делаете какие-то проекты (не бизнес, а именно проекты), которые разово приносят деньги.

- Чтобы не забывать вносить транзакции, поставьте будильник-напоминалку на каждый день на одно и то же время вечером. Например, на 22:30, когда вы уже скорее всего дома и вам удобно этим заняться. Этот процесс занимает не более 5 минут.

- Чтобы не упускать транзакции, пользуйтесь нормальным пластиком. Больше 2 лет назад я завел себе карту Тинькофф Black и до сих пор очень доволен. Про ее выгоды я напишу в конце. А для эффективного финансового учета она полезна тем, что мобильное приложение Тинькофф Банк очень хорошо и удобно выводит транзакции: понятно, где, когда, сколько (вплоть до логотипов компаний). Просто расплачивайтесь везде, где возможно, картой и тогда вы не упустите никакие расходы.

- В конце каждого месяца смотрите статистику за прошедший месяц. Так вы будете понимать свои примерные цифры, будете держать их в голове и (уверен) будете стараться в следующем месяце тратить меньше на то, на что можно тратить меньше.

- Чтобы у вас была мотивация тратить меньше, не тратя деньги на что-то ненужное, заведите себе в мобильном банке специальную копилку. И когда перед вами стоит выбор сходить на этот не очень интересный фильм в кино или нет, купить пиво со снеками или нет и т.п., принимайте решение мудро. Если вы решили отказаться от этой ненужной траты, переводите деньги, равные сэкономленным расходам, в эту копилку. Когда я начал так делать, у меня к концу года начали появляться приличные “лишние” суммы в данной копилке.

- Не забивайте. Бытует много разных мнений и отговорок, но любой богатый человек скажет вам, что относиться к деньгам внимательно — это правило номер 1.

В чем тут хитрость?

Нельзя гнаться исключительно за финансами. Нет, конечно можно, но большинство озабоченных этим людей становятся неприятными в общении.

Финансовый успех — это побочный продукт осознания того, что вы хотите от жизни помимо денег и применения соответствующих финансовых принципов для достижения выбранных целей.

Если ваша финансовая картина периодически похожа на катастрофу, тогда пора проанализировать, насколько хорошо вы изучили вопрос и осознаете ли дальнейшие действия.

Помните: ваш успех зависит от того, как много времени вы потратите, чтобы достичь предельной честности и осознанности относительно ваших преимуществ и слабостей. С этого момента начнется ваш реальный путь к успеху.

Никогда не сдавайтесь. Работайте над недостатками, пользуйтесь преимуществами, и со временем ваши деньги откроют вам бесконечные возможности.

Старайтесь покупать только то, что вам по карману

фото: unsplash.com / Viktor Forgacs

Сегодня никого не получится обмануть красивой «оберткой». Дорогая машина в кредит, навороченный смартфон в руках и одежда из не последних бутиков ЦУМа. Больше взглядов в век товарного изобилия вы на себя не привлечете, а вот финансовую беду навлечете, если живете не по средствам.

Помните о классическом примере:

Впрочем, в абсолютную экономию скатываться тоже не стоит. Есть ряд жизненно важных элементов, в которых без достойного качества не обойтись:

- еда;

- обувь;

- зимняя одежда;

- лекарства и так далее

Просто ориентируйтесь на свой разумный ценовой потолок, и будет вам счастье!

Финансовое мышление бедного и богатого человека: в чём разница?

Почему мечта о деньгах сбывается не у всех? Вероятно, богатый человек имеет особое отношение к деньгам. И оно кардинально отличается от тех мыслей, которые возникают у бедных людей. Но если вы не можете понять причину собственной финансовой безуспешности, познакомьтесь со сравнительным анализом денежного мышления у богатых и бедняков. Он представлен в таблице.

| Мышление бедняка | Мышление богатого человека |

| Главное — стабильность. Человек с низким уровнем доходов всегда перекладывает ответственность за собственное материальное благополучие на работодателя. | Риск — дело благородное и прибыльное. Нужно брать на себя ответственность за собственный финансовый рост. И не боятся рисковать (в пределах разумного). |

| Трудности — это страшно. Поэтому их лучше избегать. | Любое испытание — это великолепная возможность для развития. |

| Деньги нужно тратить только на повседневные нужды. И желательно больше экономить, всегда пользоваться скидками, акциями и бесплатными предложениями. | Нельзя экономить на всём подряд и искать только бесплатные пути решения своих проблем. Заработанные деньги нужно вкладывать в новый виток собственного развития. |

| Ненавистную работу и опостылевший коллектив бросать нельзя, потому что не будет дохода. | Любимое дело даёт возможность для воплощения в жизнь новых идей. |

| Нужно постоянно искать способы сэкономить или занять денег. | Нужно искать способ заработка и приумножения денег, интересные и новые возможности. |

Рычаг №2 – время инвестирования

Таблица выше также показывает магию прироста капитала за счет увеличения времени работы денег.

За счет правила сложного процента, капитал начинает увеличивается экспоненциально.

Экспоненциальный рост капитала

Смотрите данные из таблицы:

- Откладывая по 50 тысяч – за первые десять лет вы сформируете 782 тысячи.

- Чтобы получить еще столько же (удвоить капитал), вам нужно будет уже не 10, а чуть более 5 лет. Через 15 лет капитал – 1,46 миллиона.

- На 25-м году инвестиций, всего за 1 год капитал будет прирастать на столько же, сколько вы накопили в первые 5 лет инвестиций (316 тысяч ежегодно). И эта сумма с каждым годом увеличивается.

Тринадцатая зарплата инвестора

— Можете сходу вспомнить свою самую удачную и самую провальную инвестицию?

— В марте 2019 года я продал акции ПАО «Нижнекамскнефтехим». Купил их ещё в июле 2017-го и большую часть времени цена акций практически не изменялась. Потом компания объявила о возобновлении дивидендных выплат, и акции резко подскочили в цене. Сделка принесла мне почти 75 % прибыли до выплаты налогов (около 45 % годовых). Но прежде, чем вы воскликнете: «Ого! Как много можно зарабатывать на фондовом рынке!» и побежите инвестировать, стоит упомянуть об убытках. О них редко кто говорит. Иногда я тоже покупаю ценные бумаги «на эмоциях» или просто забываю что-то учесть. Так было, например, с акциями Boeing Company, которые недавно я всё-таки продал. Позарился на известный бренд и купил после обвала в марте этого года. А потом, глубже разобравшись в финансовом положении эмитента, решил закрыть сделку с убытком около 15 % (~30 % годовых). Я бы не назвал эти сделки самыми успешными или провальными. Это просто сделки. Таких много. Если сложить все прибыли, убытки и простои во время отсутствия инвестиционных идей, добавить в портфель какую-то долю облигаций для устойчивости — как раз и получается 7-8 % в год, на которые вы можете рассчитывать.

— Какой личный доход вы получаете от инвестиций?

— Мой план — 3 % в год. Нет, это не меньше, чем в банке. Речь идёт о деньгах, которые я могу забирать без ущерба для своего капитала, то есть с учётом комиссий, налогов и инфляции. Фактический доход составляет в среднем 7-8 % в год, но какую-то часть всегда приходится оставлять в портфеле для компенсации издержек. В начале каждого года я подвожу итоги предыдущего и определяю сумму, которую могу снять со счетов. Если сделки будут более успешными, рубль обесценится, удастся оптимизировать налоги и/или инфляция окажется меньше — прибыль увеличится. Тогда я могу позволить выписать себе годовой бонус, 13-ю зарплату дисциплинированного инвестора.

Список позитивных убеждений:

- Деньги-добро

- Деньги дают возможность вкусно есть и путешествовать!

- Деньги-возможности и новые впечатления

- Деньги-позитивная энергия

- Я Люблю Деньги и Деньги Любят Меня!!!)))

- Деньги это счастье

- Деньги это единственная мотивация для самореализации себя и успешной жизни!

- Деньги это успех!

- Деньги приходят ко мне легко

- Деньги это не власть! деньги это не способ быть сильнее, тоже не путайте. -Для сильного-это возможность

- Я уважительно отношусь к деньгам и они всегда у меня есть

- Деньги к деньгам

- Я люблю деньги и они чувствуют эту любовь идут ко мне с удовольствием!

- Деньги идут ко мне с удовольствием

- Чем больше я трачу, тем больше денег у меня!! Деньги любят меня, а я люблю деньги!!!

- Я, богат; Мои доходы, постоянно растут;

- Я, притягиваю к себе все больше и больше денег;

- Деньги, любят меня; Деньги, текут ко мне широким потоком;

- Я, долларовый миллионер;

- Я на нахожусь на 99 месте списка Forbes;

- На моем счёту 200.700.000.000;

- Я, думаю как миллионер; Я успешный!

- Деньги- это круто! Они дают много возможностей и уверенность по жизни, с ними мечты сбываются))

- С деньгами я могу путешествовать, чувствовать свою независимость.

- Мой доход постоянно растёт.Деньги это радость, они улучшают мою жизнь. Я люблю деньги и отношусь к ним с уважением. Я трачу деньги разумно. У меня есть деньги всегда.

- Я притягиваю деньги в свою жизнь,я люблю деньги,деньги-это благо для меня,я-магнит для денег, энергия денег притекает в мою жизнь и остаётся со мной, обогащая меня

- Я денежный магнит. Я балдею от большого количества денег. Деньги приносят радость и спокойствие за будущее. У меня много денег. Я притягиваю все больше и больше денег.

- Деньги текут ко мне рекой где бы я не был

Ее можете повторять утром, днем, перед сном, принимая душ или выполняя как медитацию. Здесь я вам особых правил не устанавливаю (т.к. и сама их не люблю). Лично я считаю, что медитировать или повторять аффирмации лучше тогда, когда вы чувствуете когда именно ВАМ нужно.

Вот текст аффирмации:

- Я успешный и богатый человек Здесь и Сейчас

- Я везде вижу возможность заработать деньги! Я легко реализую лучшие из возможностей!

- Я получаю свои деньги творческим, созидательным и честным путем!

- Я всегда притягиваю в свою жизнь богатых, успешных людей

- Я всегда притягиваю в свою жизнь и в свой бизнес талантливых, творческих и честных партнеров

- Я всегда притягиваю в свою жизнь огромное количество ресурсов и идей

- Я – магнит для денег! Деньги приходят ко мне разными путями! Я открыт для денег!

- Я – превосходный финансовый менеджер!

- Я – всегда плачу себе первому!

- Мои деньги работают максимально эффективно и создают все большее и большее богатство для меня и моей семьи!

- Я имею достойный меня пассивный доход!

- Я – финансово свободный человек! Я имею столько денег, сколько мне нужно!

- Я работаю для радости и самореализации! Моя работа дает мне желанный доход!

- Я правильно управляю своими финансами и инвестициями, создавая мощные потоки своего пассивного дохода

- Я радостно обучаюсь новым современным технологиям создания и управления богатством

- Я – гениальный продавец!

- Я – гениальный менеджер!

- Я – богатый и успешный человек!

- Я получаю богатство и подарки из различных источников с любовью и благодарностью!

- Деньги любят меня!

- У меня всегда достаточно денег!

- Я – процветающий бизнесмен!

- Я мудро и эффективно распоряжаюсь всеми моими ресурсами – энергией, временем, деньгами и возможностями!

- Я создаю деньги в любой момент!

- Это прекрасно – быть богатым и успешным человеком Здесь и Сейчас!

- Я радуюсь своей обеспеченной жизни!

- Я люблю деньги, и деньги любят меня! Я магнит для денег!

- Я с радостью, любовью и благодарностью получаю деньги за свои товары или услуги!

- Я с радостью, любовью и благодарностью считаю свои деньги и грамотно управляю своими доходами!

- Я с радостью инвестирую часть своих денег в успешные проекты и фонды! Мои деньги умножаются!

- Я с радостью, любовью и благодарностью накапливаю свое богатство!

- Я с радостью, любовью и благодарностью трачу разумную часть своих доходов!

Разберитесь со своими финансовыми обязательствами

Если ипотека и кредиты для вас не пустой звук, а часть финансовой рутины, в начале года стоит объективно взглянуть на ситуацию и пересмотреть, как и в какой срок вы будете разбираться с этими вопросами. В зависимости от вашей исходной точки, это может быть решение начать с самой крупной выплаты или же многолетний план, который потребует промежуточных шагов. Погашение небольших долгов по принципу снежного кома даст необходимый заряд эндорфинов и чувство «освобождения» от обязательств. Не забывайте праздновать даже маленькие вехи на этом пути и хвалить себя за каждое финансовое достижение.

5 простых финансовых привычек, которые сделают вас богаче Читать

Секреты управления личными финансами

1. Всегда знайте, сколько у вас денег. Причем, не только сколько их всего, но и сколько вложено в каждый имеющийся финансовый актив. Эта информация позволит вам более точно планировать личные финансы, не допускать их перерасхода, в том числе и по каждой отдельной статье затрат. Деньги любят счет и бережное отношение. В этом плане вам поможет домашняя бухгалтерия.

2. Чем больше источников доходов – тем лучше. И чем они диверсифицированнее – тем более. Речь в данном случае не о том, что чем больше источников дохода – тем больше вы зарабатываете, нет. Это правило актуально и для людей с небольшими заработками, потому как единственный источник дохода, каким бы большим он ни был – всегда большой риск. Если вы по каким-то причинам потеряете этот источник (например, вас уволят с работы) – ваши личные финансы в один миг перестанут пополняться. Таким образом, 5 источников заработка по 200 ден. ед. гораздо лучше, чем 1 источник в 1000 ден. ед.

3. Всегда тратьте меньше, чем зарабатываете. В том числе это касается людей, имеющих маленький доход, которые обычно ошибочно считают, что «и так денег не хватает, куда уж меньше тратить». Когда попадете в финансовую яму – поймете, что такое по настоящему плохо, поэтому, чтобы не допустить такой ситуации, расходы всегда должны быть меньше доходов. Хотя бы на 5-10%, за счет которых вы будете создавать резервы и сбережения.

4. Если ваши доходы снизились – немедленно пропорционально уменьшите расходы. Даже в том случае, если доходов хватает для их покрытия. Например, вы зарабатывали 2000 ден. ед., а тратили 1000 ден. ед. По каким-то причинам ваш доход снизился до 1500 ден. ед. Вам хватает его для покрытия расходов, но вы все равно должны пропорционально снизить расходы на 25% — до 750 ден. ед.

5. Не берите кредиты на потребительские нужды! Кредитовать свое потребление в подавляющем большинстве случаев не допустимо! Кредиты не решают ваши финансовые трудности, а только усугубляют их, поскольку стимулируют еще больший рост расходов. Временно возникшие финансовые проблемы правильно решать за счет резервов, а совершать крупные покупки – за счет сбережений, которые вы сформировали, соблюдая правило №3. Потребительские кредиты – это зло.

6. Свободные личные финансы не должны бездействовать. Те же резервы и сбережения можно хранить на банковских счетах, приносящих пусть даже небольшой пассивный доход. Кстати, это будет лишний источник дохода, а как вы помните из правила №2, это всегда хорошо.

7. Пассивный доход лучше, чем активный заработок. Поэтому стремитесь регулярно наращивать свои источники пассивного дохода, превращая личные финансы в капитал, который будет вам его приносить. Именно пассивный доход приближает вас к финансовой независимости, а не активный. Сколько бы много вы не зарабатывали активным способом – ваши труд и время – исчерпаемые ресурсы, а вот капитал способен пополняться бесконечно.

8. Адекватно оценивайте риски. Получение пассивных заработков всегда связано с рисками потери капитала, которые следует адекватно оценивать. Ни в коем случае нельзя вкладывать весь капитал или даже большую его часть в сверхрисковые высокодоходные проекты. Изучайте управление финансовыми рисками и будьте предельно осторожны.

9. Заранее позаботьтесь о своей старости. У каждого человека рано или поздно наступает момент, когда он уже не может работать, поэтому ему остается только жить на пассивные доходы. Стоит ли лишний раз напоминать о том, что государственная пенсия не способна обеспечить достойную старость? Необходимо заранее создавать собственные пенсионные накопления, причем, чем раньше вы это начнете делать, тем меньше это почувствуют ваши личные финансы.

10. Будьте финансово грамотны. Ключевой секрет управления личными финансами, объединяющий в себе все вышеперечисленные, и имеющий даже более широкое значение, звучит очень просто: финансовая грамотность. Согласитесь, что в абсолютно любом деле грамотный подход приносит гораздо лучшие результаты, чем дилетантский. Люди, грамотно использующие личные финансы, всегда на шаг впереди тех, кто не уделяет этому вопросу должного внимания. Причем, подчеркну, независимо от размера доходов и способов заработка.

Сайт Финансовый гений со своей стороны делает все возможное, для того чтобы вы были финансово грамотны. Здесь уже собрано множество полезных материалов, которые позволят вывести ваши личные финансы на новый качественный уровень, кроме того, эти материалы постоянно пополняются новыми. Поэтому присоединяйтесь к числу наших постоянных читателей, следите за обновлениями и повышайте свою финансовую грамотность. До новых встреч!

Оценить: