Если счет открыт за границей?

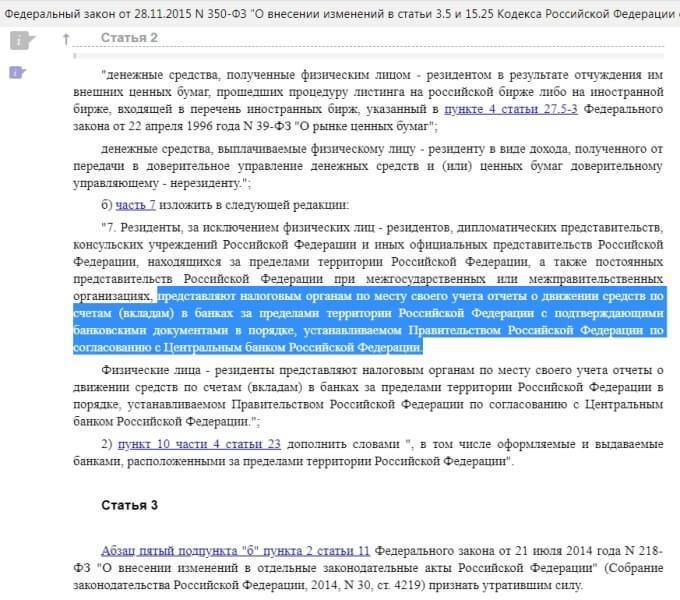

В 2015 году был принят закон (Федеральный закон №350-ФЗ) , обязывающий уведомлять организации и граждан РФ о наличии счетов за границей.

Новая форма до сих пор точно не утверждена, однако правила уже существуют:

- Уведомление нужно совершать один раз за год, сообщая денежную сумму в начале и в конце периода.

- Подача заявления осуществляется так же, как и отправляется оповещение об открытии расчётного счёта.

- Служба налогов может потребовать первичные документы счёта, а также сообщение об изменении реквизитов счета.

В заключении нужно сказать, что отправлять оповещение об открытии счёта нужно кредитным организациям в которых был открыт р/с — обязательно, если предприниматели не хотят платить штрафы, негативно влияющие на бюджет всей компании.

Не стоит думать, что отказ от оповещения поможет сохранить деньги, ведь налоги подаваться не будут. Налоговая инспекция всё равно узнает о бизнесе, и тогда уже штраф будет гораздо выше налоговой суммы.

Кого уведомить об открытии расчетного счета ↑

Главный вопрос – куда подавать извещение? Большинство учредителей организаций знают, что подается уведомление в налоговую инспекцию.

В налоговую (ФНС)

Уведомление отправляется в день открытия счета. Сотрудники налоговой обязаны на следующий день отправить в банк уведомление с ответом – поставлен ли счет на учет.

При уведомлении налоговой службы существуют определенные правила, которых стоит придерживаться:

| Об открытии счета налоговая инспекция уведомляется, если выполнены 2 условия | Счет открыт на основании соглашения с банком и на счет могут поступать средства или сниматься с него |

| Форму оповещения общепринята | N С-09-1 «Сообщение об открытии или закрытии счета». Документ подписывается руководителем организации |

| Отправка возможна двумя путями | Первый – доставить в канцелярию инспекции (при этом ее сотрудники должны поставить штамп о получении уведомления на втором экземпляре). Второй вариант – отправить письмо |

| С момента открытия счета не должно пройти больше недели | Срок для уведомления службы |

| Оповещать нужно ту налоговую | Которая относится к месту регистрации организации |

Если налоговая инспекция будет оповещена не вовремя, организации грозит штраф размером 5 тысяч рублей. Кроме этого, к ответственности административного характера может быть привлечен руководитель учреждения.

С него взимается штраф размером 1 000-2 000 рублей. Если уведомление отправлено сроки, но при указании номера счета была допущена ошибка или бланк уведомления старого образца, штраф не предусмотрен.

В ПФР

Кроме налоговой службы оповестить необходимо и Пенсионный фонд. Большинство предпринимателей или юридических лиц забывают об этом факте, поэтому приходится оплачивать штраф.

Если оповещение предоставляется в произвольном виде, в нем должны быть указаны такие сведения:

- название, адрес и код заявителя;

- номер регистрации страхователя;

- номер расчетного счета и данные банка;

- дата открытия;

- подпись и печать компании.

Сообщение в Пенсионный фонд подается в двух экземплярах. Второй возвратят заявителю – на нем будет стоять печать контролирующего органа, подпись ответственных лиц и дата получения.

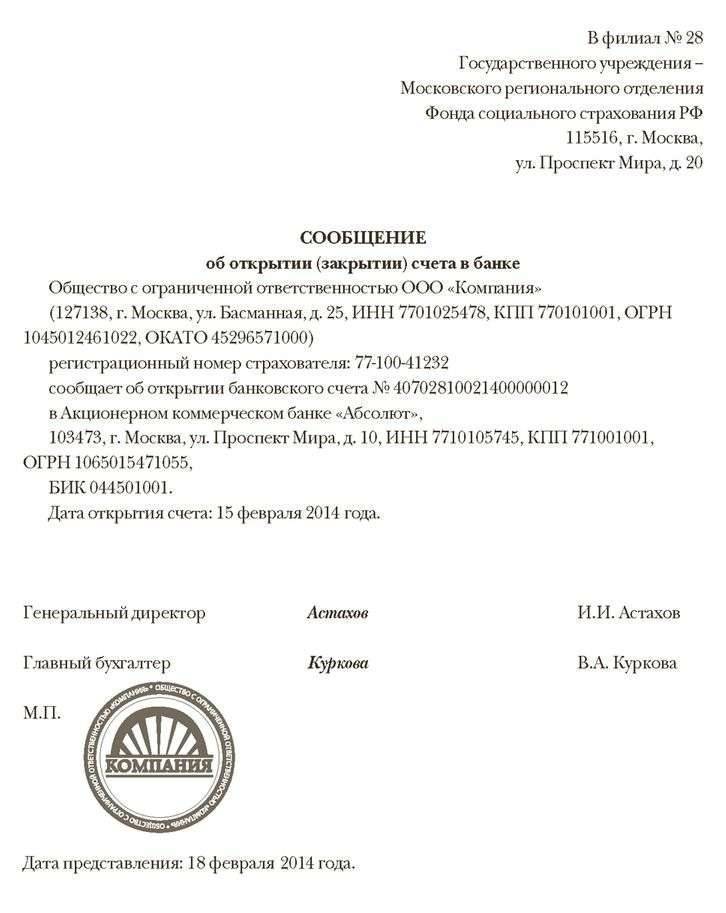

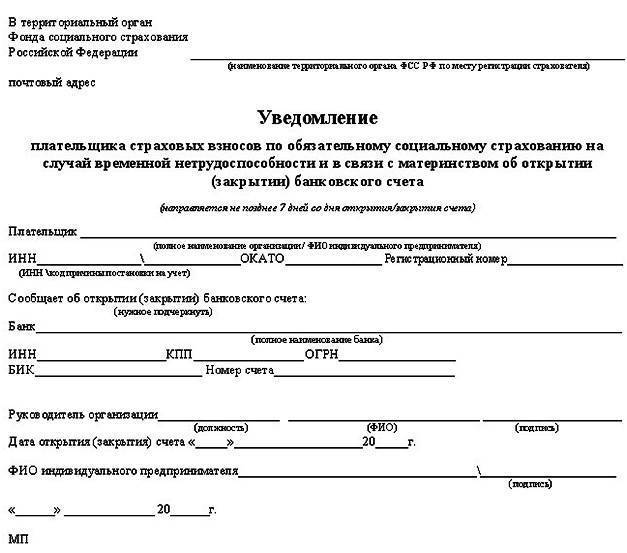

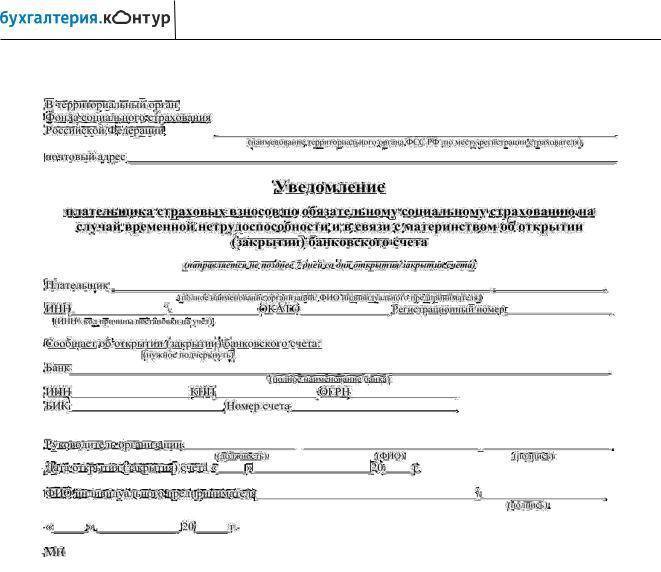

В ФСС

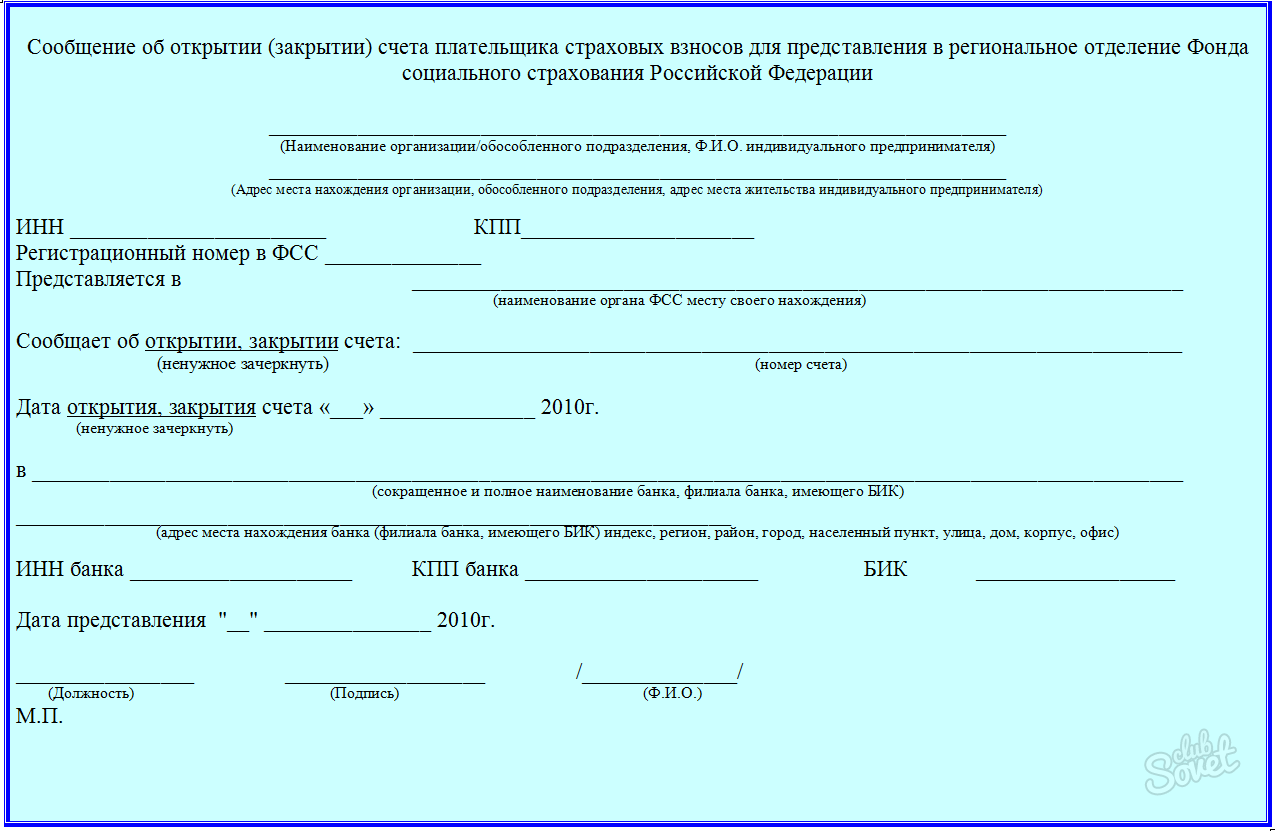

Начиная с 2010 года, юридическое или физическое лицо должно сообщать Фонду страхования социального типа об открытии счета. Сделать это нужно в продолжение недели.

На сайте службы имеется форма бланка, которую необходимо заполнить и отправить. Данная форма не является установленной законодательством, поэтому оповещение можно составлять в произвольном виде.

На бланке необходимо указать следующие реквизиты:

- название, адрес почтового отделения Фонда страхования;

- название, месторасположение и код компании или ИП;

- номер регистрации страховки;

- номер счета и реквизиты банка, в котором он открыт (полностью);

- дата создания счета;

- данные начальника организации или индивидуального предпринимателя, печать.

Оповещать необходимо о каждом новом счете. Если их открыто несколько – бланк заполняется для каждого отдельно.

В какие сроки

Расчетный счет может открываться как в рублях, так и иностранной валюте. Оповещение отправляется в соответствующие органы государства. До 2020 года сроки уведомления составляли 7 дней.

Если счет открыт за границей

Для ведения бизнеса необходим счет в банке. Как уведомить об открытии расчетного счета за рубежом? Резидентами Российской Федерации считаются – организации, которые создаются согласно законодательству РФ; те, которые находятся за пределами государства.

Предоставляется оповещение по месту учета, не позже, чем через месяц после открытия счета. Способы подачи следующие:

| Личное посещение | Налоговой инспекции |

| По почте | При помощи заказного письма (уведомление о том, что оно получено, обязательно) |

| Доверенным лицом | При этом необходимо доверенность на него от нотариуса |

| В режиме онлайн | Если имеется электронная подпись |

Когда средства впервые перечисляются из России в зарубежный банк, в кредитное учреждение предоставляется оповещение налоговой инспекции об открытии счета.

На нем должна обязательно присутствовать отметка о том, что счет принят. На него можно переводить финансы как с российских банков, так и с зарубежных.

Если сроки уведомления нарушены, грозит штраф размером 1 тысяча – 1,5 тысячи рублей. Если оповещение вовсе не было подано, штраф увеличивается до 5 тысяч рублей.

Таким образом, после открытия расчетного счета обязательно необходимо оповестить об этом действии внебюджетные фонды – налоговую службу, Пенсионный фонд, Фонд социального страхования.

Срок – неделя, в противном случае грозит ответственность в виде штрафа. Форма бланка установлена. Начиная с 2020 года, оповещать службы нет необходимости. Эти занимается банк, в котором счет открыт.

Штрафы

За нарушение установленных правил и норм недобросовестного налогоплательщика ждало наказание – административный штраф, но не блокировка счета (в полной мере или частично). Такая мера воздействия предусмотрена законом только для тех правонарушителей, которые не предоставили налоговые декларации и иную бухгалтерскую отчетность налоговым органам в установленные сроки. При открытии р/с за отсутствие уведомления об этом событии мог быть взыскан только штраф.

Очень опасным для «забывчивых» субъектов хозяйствования являлся тот факт, что количество уведомлений в ИФНС должно было быть эквивалентным числу действующих р/с. То есть, если налогоплательщик открывал в одном банке не один, а сразу три р/с, то и уведомлений в контролирующие органы должно было быть тоже три.

Такая же ситуация и со штрафами. Если предприниматель забывал уведомить налоговую о своих трех счетах, то и штраф размером в 5000 рублей умножался на 3, и сумма получалась равной 15000 рублей. Уведомление банка об открытии расчетного счета, помимо налоговой службы (с начала 2010), необходимо было также отправлять в ФСС, ПФ и ФОМС. За несоблюдение этих правил также был предусмотрен штраф в размере от 5000 рублей.

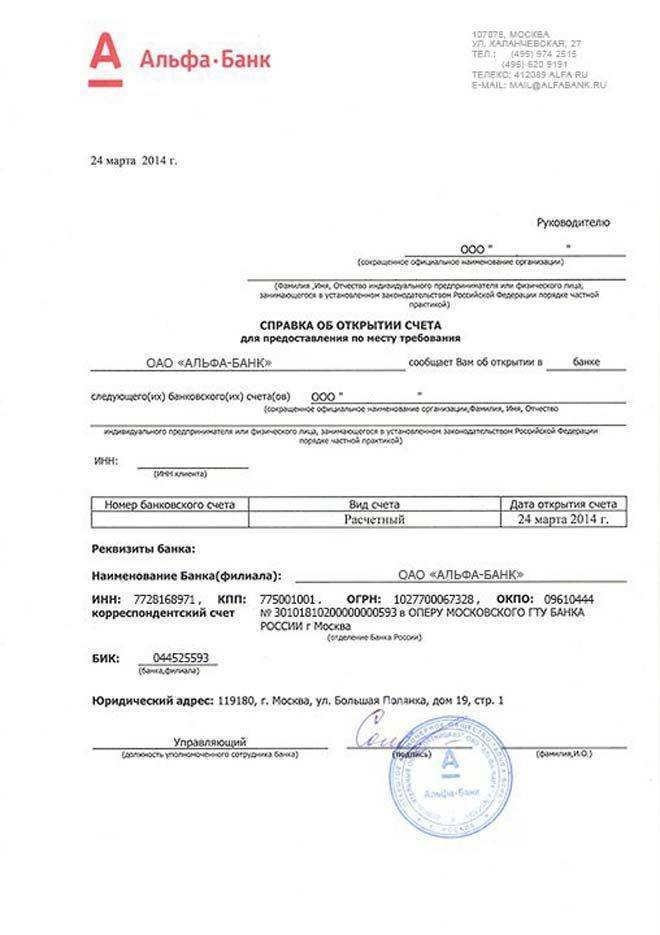

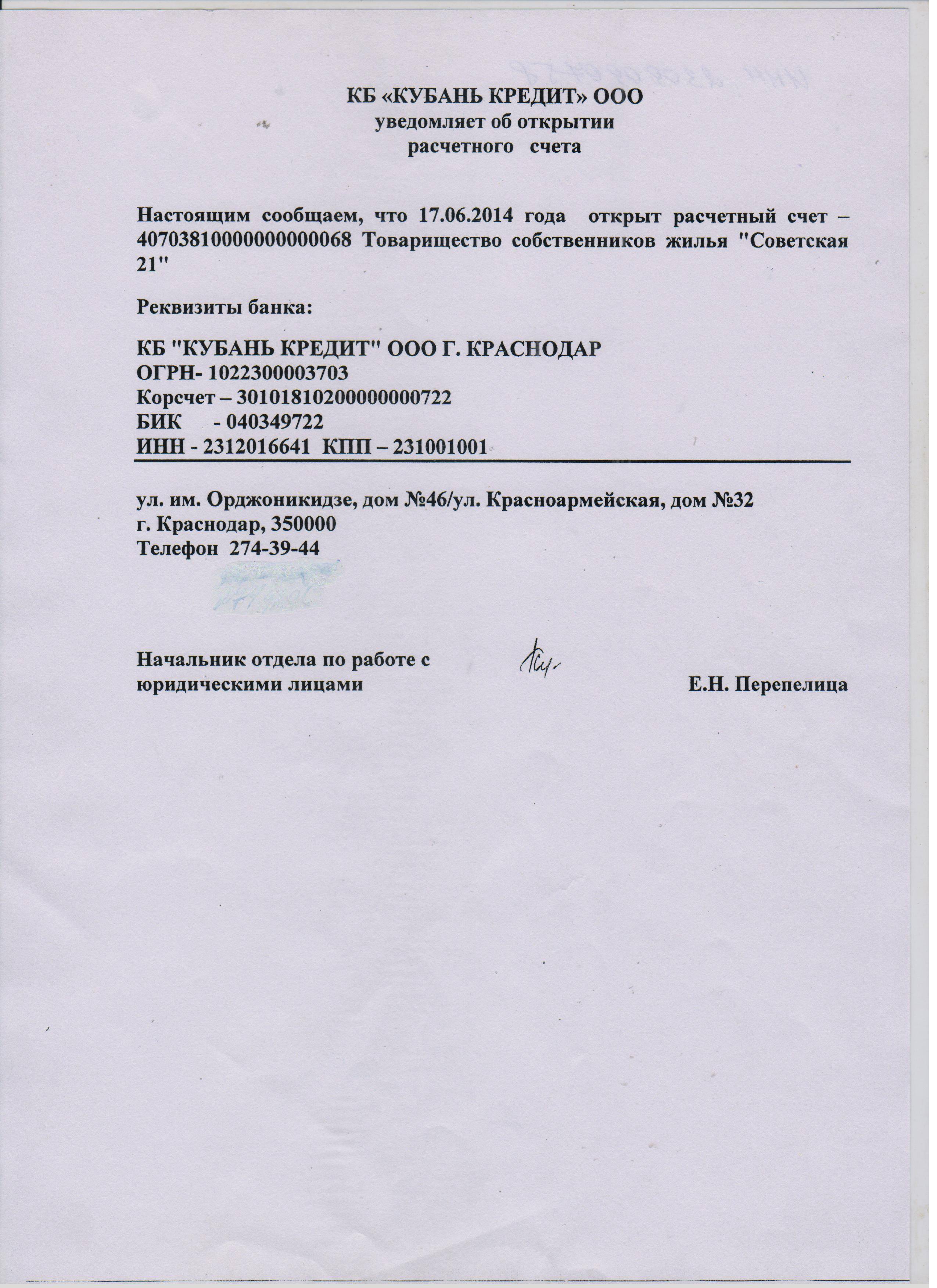

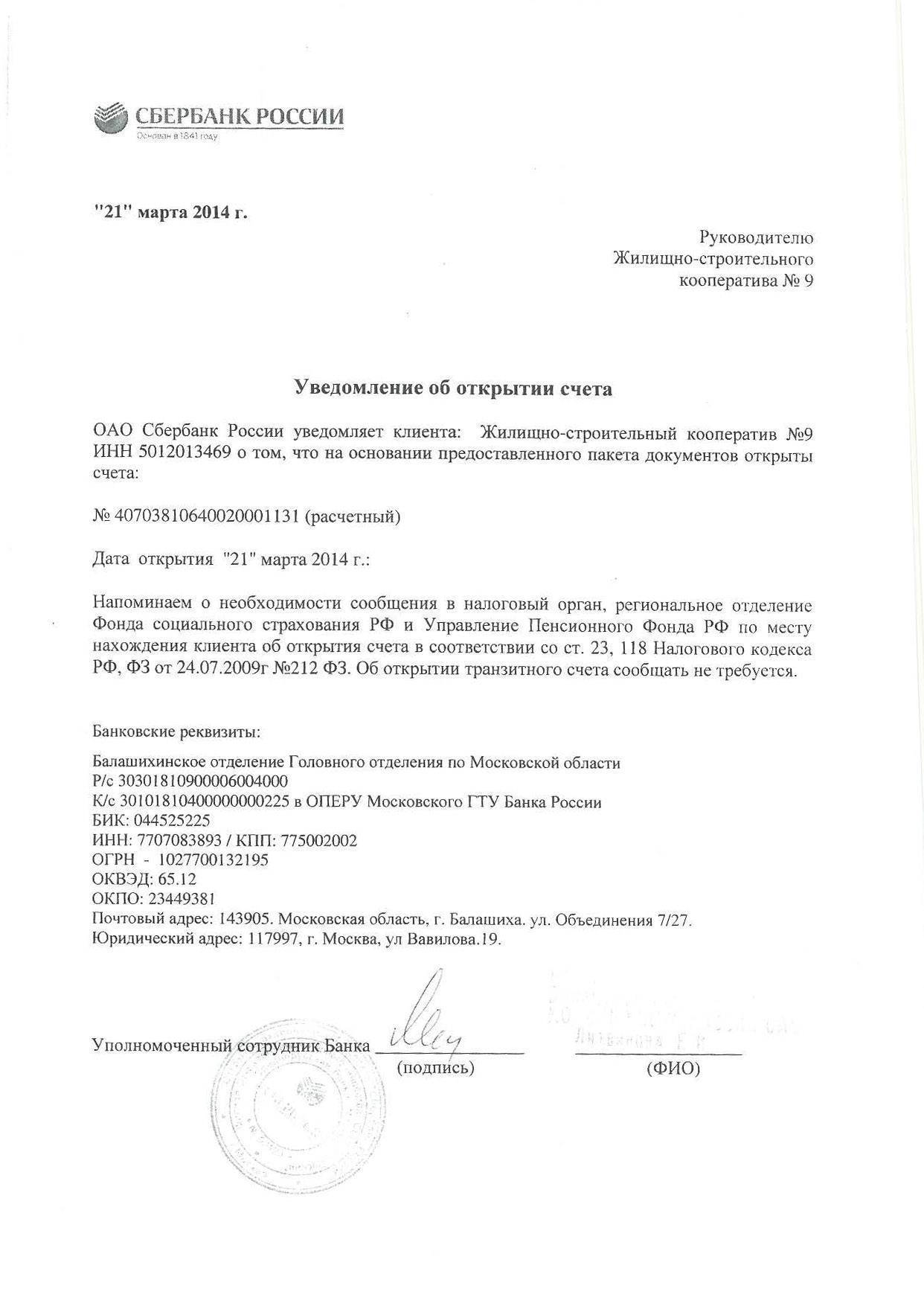

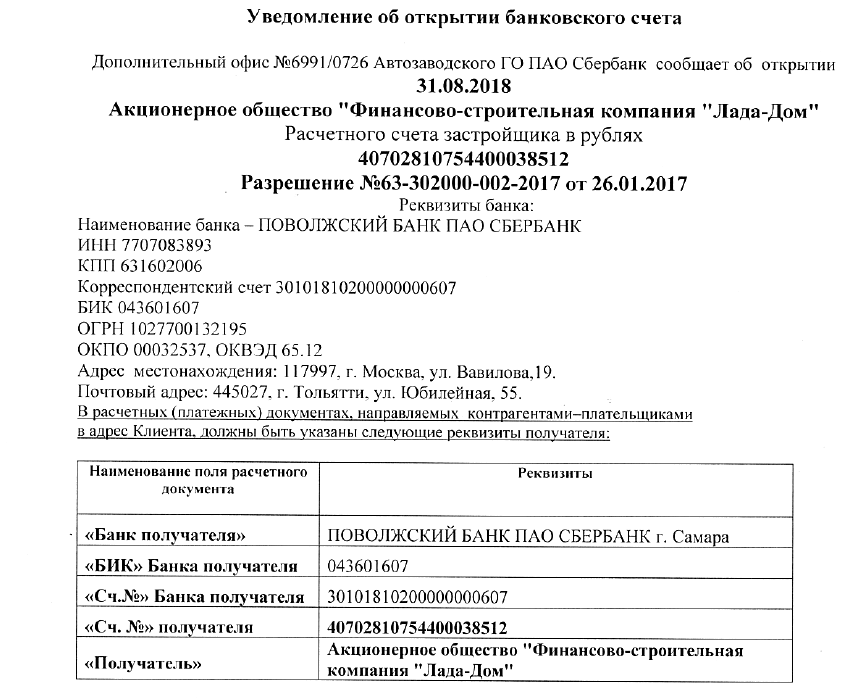

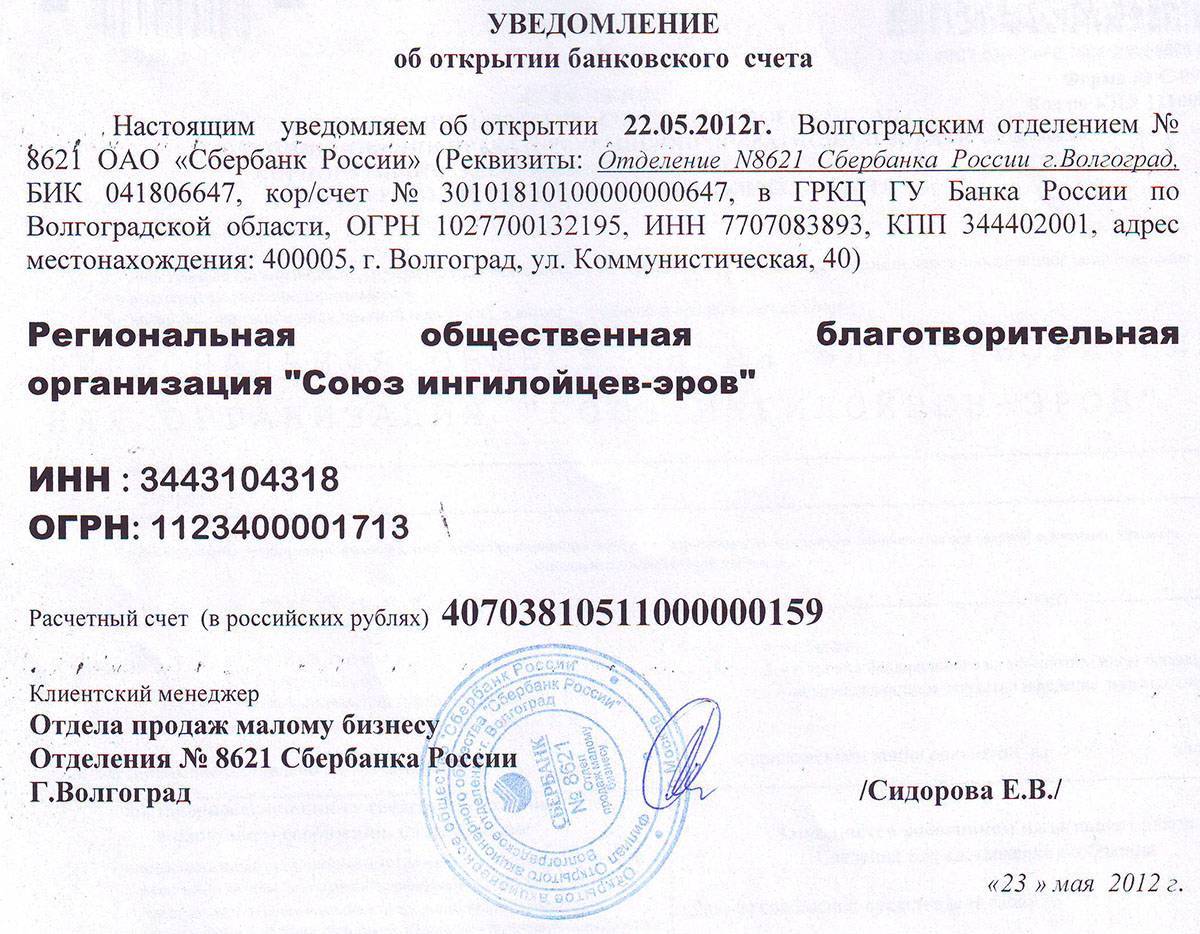

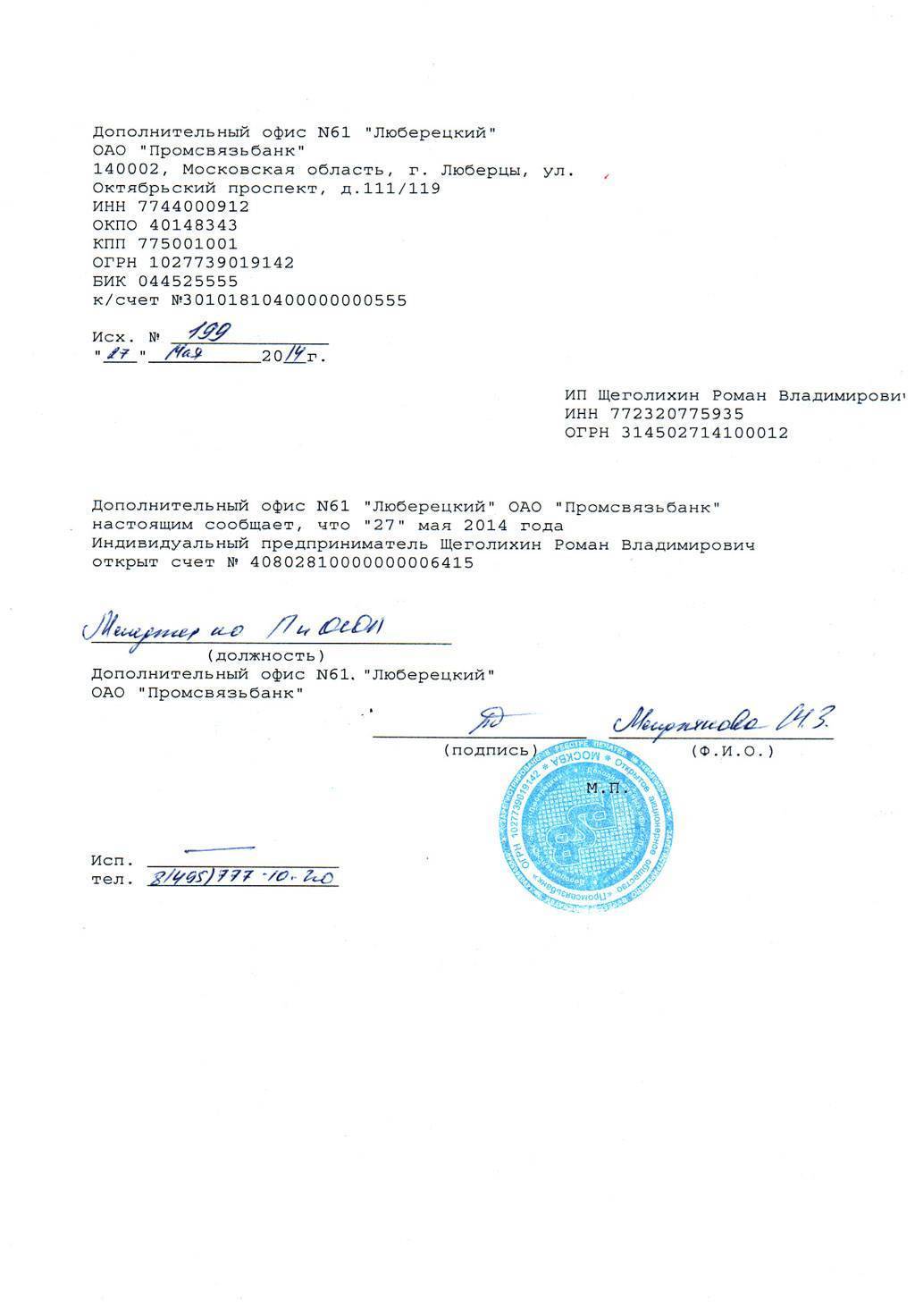

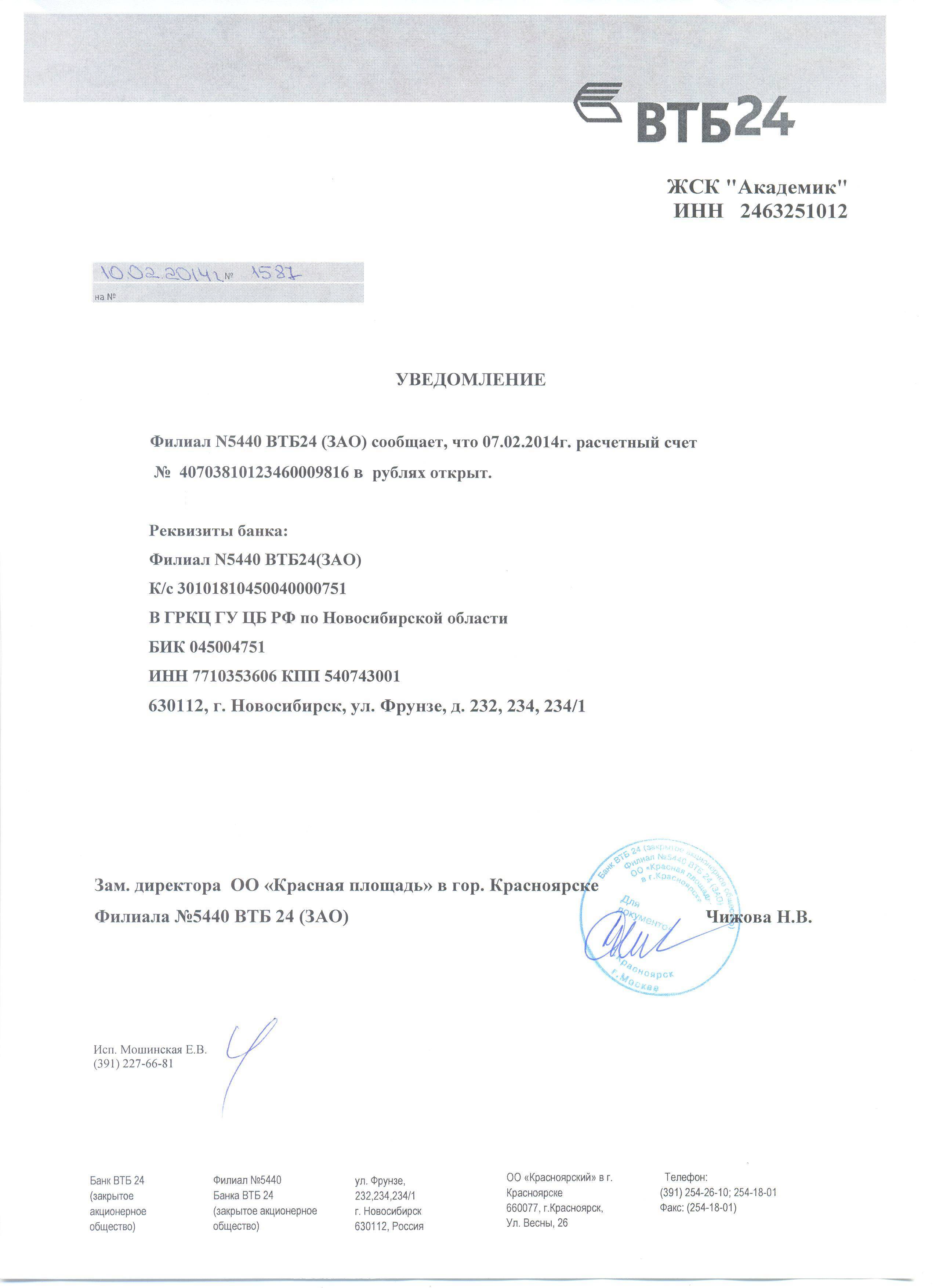

Уведомление об открытии расчётного счёта

Уведомление об открытии расчётного счёта – это документ, подтверждающий наличие учётной записи организации в кредитно-финансовом учреждении.

Три основные структуры, куда направлялось уведомление о создании РС ранее, – ФНС, ПФР и ФСС. Оповещение этих инстанций являлось обязанностью юрлиц и предпринимателей. Ниже попытаемся разобраться, сохранилось ли такое положение дел, или произошли какие-то изменения.

В Федеральную налоговую службу

Ещё совсем недавно тем же индивидуальным предпринимателям обязательно нужно было извещать налоговую об открытии РС. Однако в 2014 году законодательство изменилось: ответственность за подачу сведений была переложена на бухгалтерию банка.

Преобразования определены в частности Федеральным законом “О внесении изменений в статью 86 части первой Налогового кодекса Российской Федерации” от 03 июля 2016 г. №241-ФЗ

Особенное внимание стоит обратить на дополнение 1.1 ко 2-му пункту статьи 1-ой

Важно! В 2019 году и далее в ближайшей перспективе именно банковская компания несёт ответственность за информирование Федеральной налоговой службы по поводу открытия РС. На это у банковских работников есть 5 суток.. Примечание 1

Также с 2014 г. ИП и юрлица больше не отвечают за непредоставление информации как об открытии, так и о закрытии счетов. До этого же момента по отношению к организациям применялись большие штрафы – особенно для ООО

Примечание 1. Также с 2014 г. ИП и юрлица больше не отвечают за непредоставление информации как об открытии, так и о закрытии счетов. До этого же момента по отношению к организациям применялись большие штрафы – особенно для ООО.

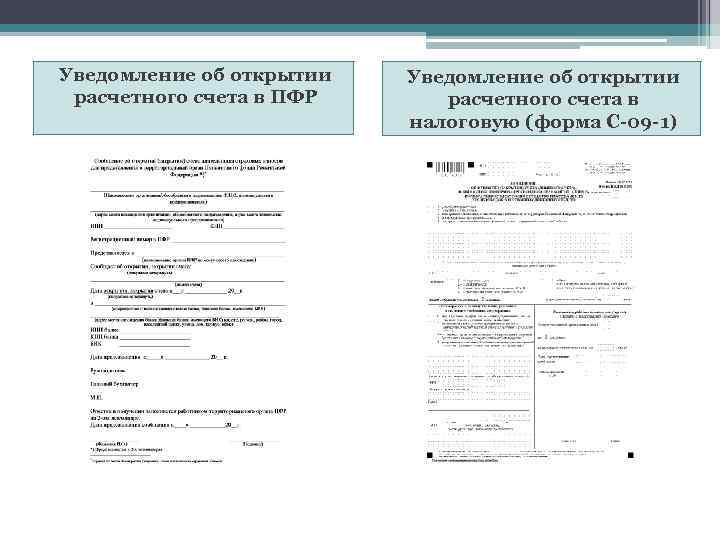

В Пенсионный фонд

На текущий момент юридические лица и индивидуальные предприниматели не обязаны оповещать ПФР о создании счетов или об их закрытии.

Соответствующие поправки в законодательстве зафиксированы в Федеральном законе “О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” от 02 апреля 2014 г. №59-ФЗ.

Интересно, что сообщение по данной теме есть на официальном сайте пенсионного фонда здесь. Законодательный акт для изучения можно скачать на этом же ресурсе.

Изменения серьёзно упростили деятельность бизнесменов и сократили объём используемых бумаг.

Примечание 2. Ранее компаниям давалась одна неделя на подачу данных, касающихся открытых РС.

В Фонд соцстрахования

Уведомлять ФСС сегодня также нет нужды. Данный момент закреплен в уже упомянутом выше 59-ФЗ. Какие-либо санкции за неподачу сведений отсутствуют.

Примечание 3. Изменения касаются и тех счетов, что открыты в иностранных банках.

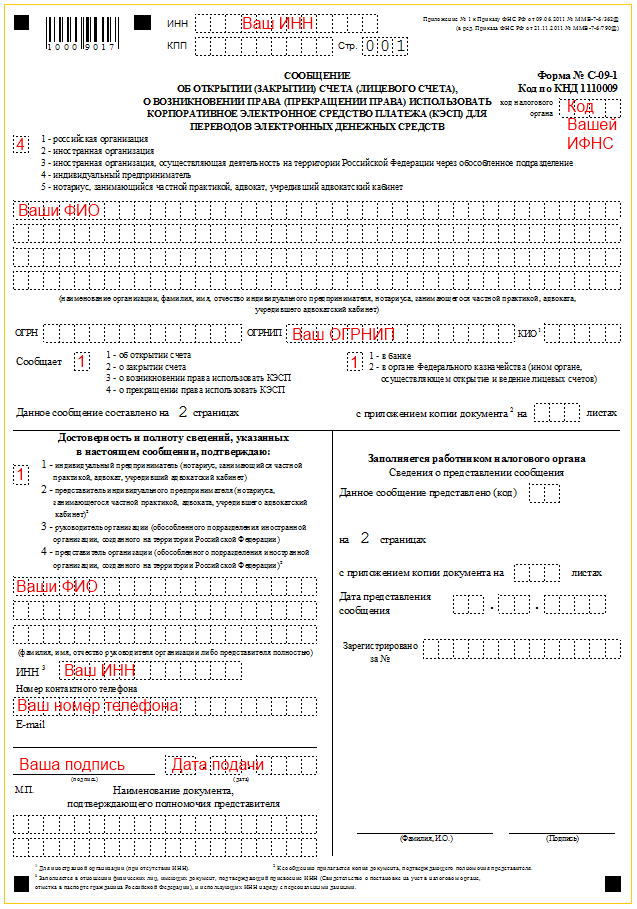

Что такое уведомление в ФНС об открытии счета

Это документ, фиксирующий образование учетной записи в банке. Согласно требованиям законодательства предприниматель обязан был самостоятельно уведомлять налоговую инспекцию об этом событии, но с 2014 года эта обязанность была переложена законодателем на плечи бухгалтерии банка.

Формирование данного документа ранее предусматривалось на 3 страницах формата А4, при этом информация в них должна была соответствовать требованиям. Срочность сообщения устанавливалась Налоговым Кодексом.

Необходимо его было составлять, с целью получения возможности инстанциям осуществлять контроль над оплатой налоговых сборов в установленные сроки.

Самостоятельное уведомление лицом, занимающимся бизнесом, требуется в случае его участия в организациях, кроме обществ с ограниченной ответственностью, где их доля составляет от 10% или нахождения всей деятельности за рубежом.

Важно: в данном случае отослать такое уведомление необходимо в течение 30 календарных дней с начала сотрудничества. Как ИП работать без расчетного счета вы узнаете тут:

Как ИП работать без расчетного счета вы узнаете тут:

Сроки сообщения и адресат

До изменений 2014 года предприниматель был обязан самостоятельно извещать 3 инстанции:

- Налоговую инспекцию;

- Пенсионный фонд;

- Страховой фонд.

При этом оповещение происходило именно того отделения, где предприниматель состоял на учете.

Оповещать необходимо было именно эти структуры, так как они осуществляют контроль над выполнением платежей предпринимателем. Уведомление представлялось в форме специального бланка, но теперь оно отменено для всех перечисленных структур.

Важно: сообщение об открытии нового расчетного счета требовалось совершать в течение календарной недели со дня его открытия

Нововведения в законодательных актах

Изменения в ФЗ № 212 произошли 1 мая 2014 года, отменяющие обязательность самостоятельного уведомления предпринимателем налоговых органов.

Что значительно облегчило жизнь владельцам предприятий, так как им нужно было совершать уведомление 3-х инстанций специальным оповещением на специализированном бланке.

Какая была структура у документа

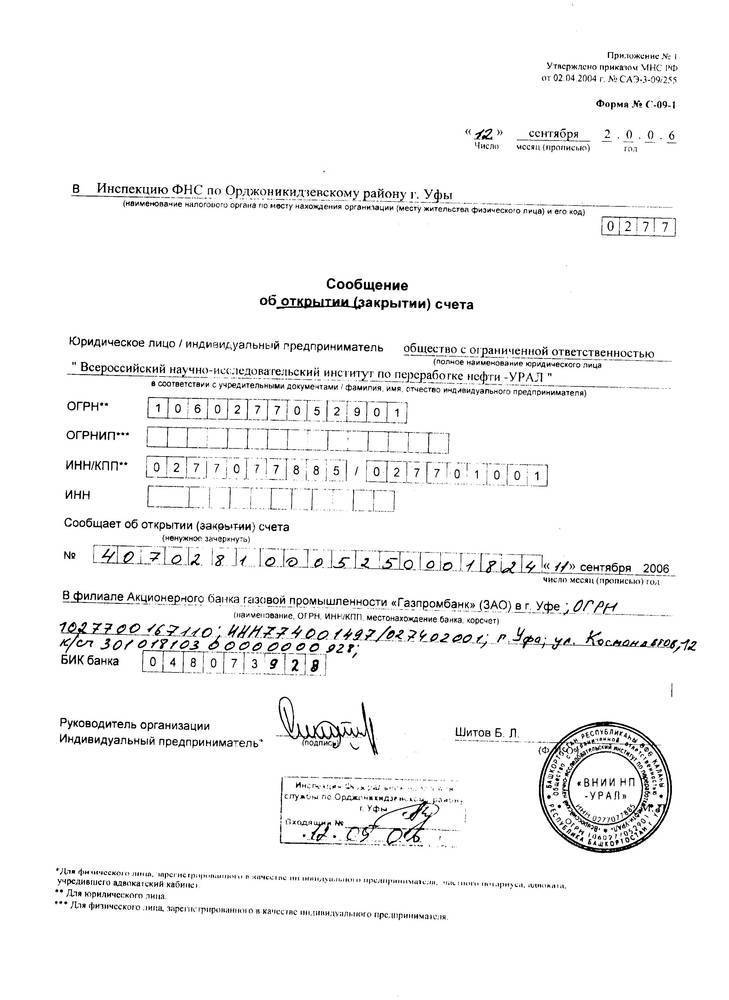

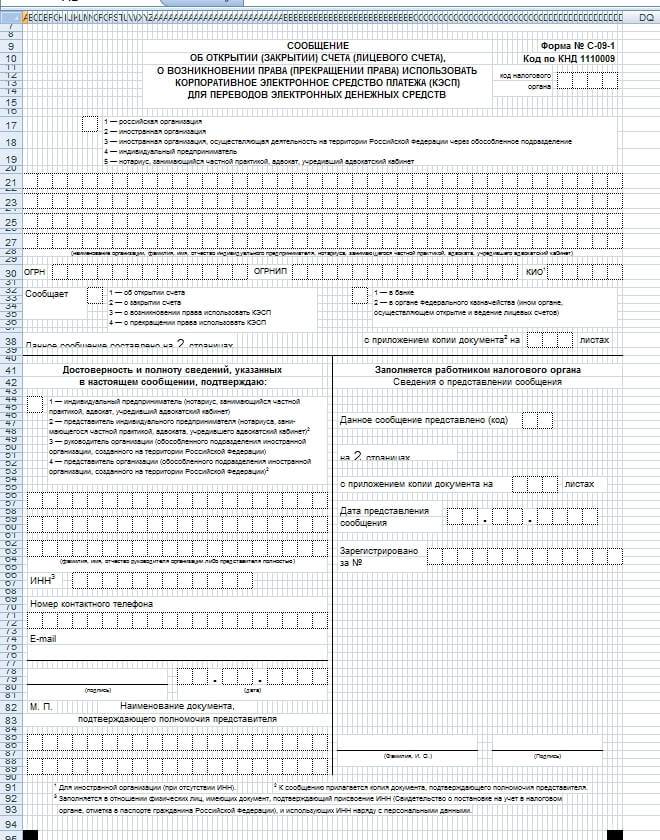

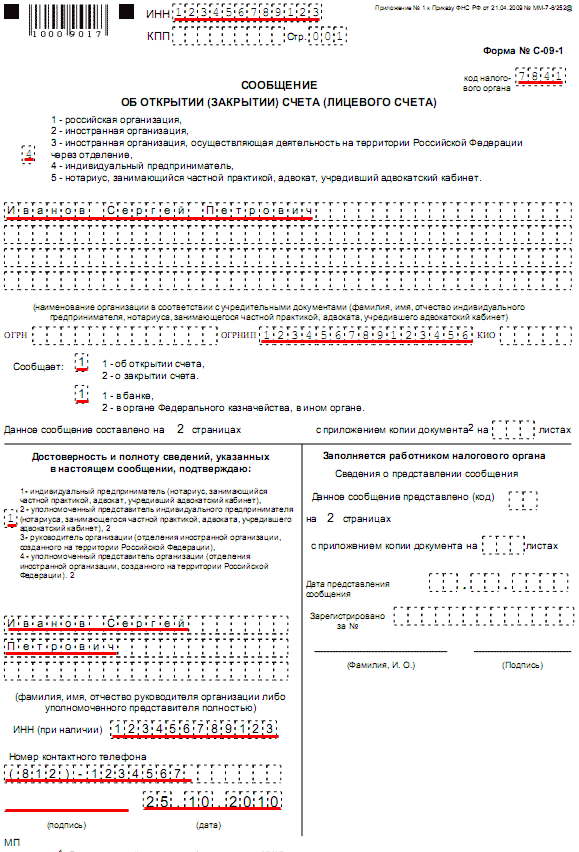

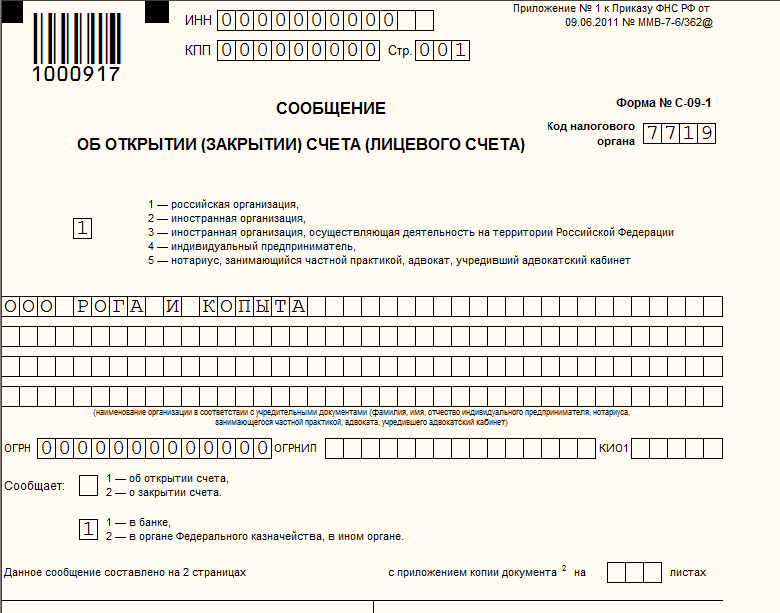

Уведомлять требуемые инстанции нужно посредством унифицированной формы С-09-1, данная форма обязательна для любого предприятия вне зависимости от организационно-правовой структуры.

Складывается она из 3 листов:

- Титульный;

- Лист А – открытие счета в банке;

- Лист Б – в федеральном казначействе.

Форма уведомления в налоговую.

Заполнение документа возможно посредством оргтехники или внесение сведений ручкой. На заглавном листе нужно указать:

- Данные предпринимателя согласно учредительной документации;

- ИНН и КПП вверху листа;

- ОГРНИП или ОГРН;

- Код налогового органа;

- В окошке для обозначения открытия счета следует поставить 1 и указать вариант открытия – банк или федеральное казначейство;

- Далее указывается информация о лице, заполняющем документ – предприниматель или представитель;

- Дата и подпись, контактная информация.

На следующей страничке необходимо указать информацию о расчетном счете:

- Его номер;

- Дата открытия;

- Наименование банка с юридическим адресом. Как выбрать юридический адрес для регистрации ООО вы узнаете здесь;

- КПП, ИНН, БИК банка.

Важно: документ должен быть носителем подписи составителя и печати организации, от имени которой он подается. Для заполнения документа необходимо было черпать информацию из:

Для заполнения документа необходимо было черпать информацию из:

- Справки об открытии счета;

- Учредительной документации;

- Справки о государственной регистрации ИП.

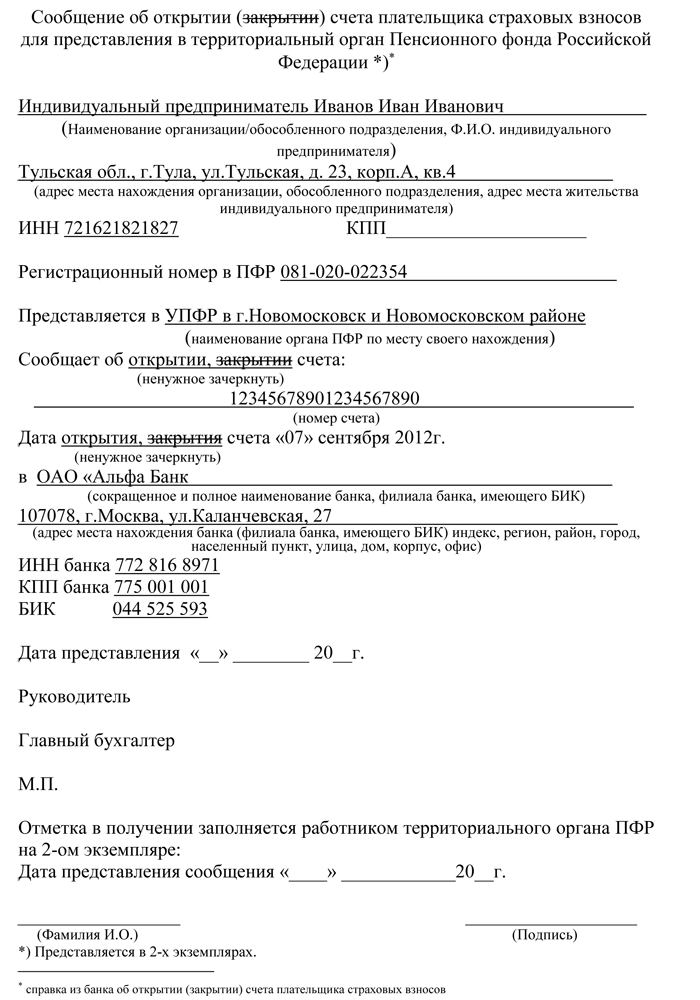

Уведомление для ПФР

В данном случае нужно в уведомление вносить следующие данные:

- Полное название компании или данные предпринимателя;

- ИНН, КПП. Тут вы узнаете, как получить ИНН физическому лицу;

- Регистрационный номер в Пенсионном фонде;

- Название того отделения, в котором лицо находится на учете;

- Номер счета и дата открытия;

- Информация о банке;

- Печать и подпись заявителя;

- Дата составления документа.

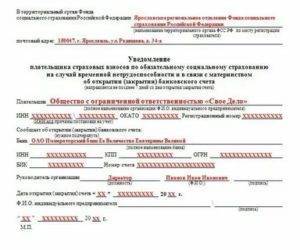

Оповещение ФСС

В данную инстанцию подавалась аналогичная форма, только с разницей в регистрационном номере и названии организации, принимающей документ. К заполненному заявлению прилагалась копия справки об открытии расчетного счета, и если действовал представитель документ-основания для его действий.

О количестве приложений указывались сведения на титульном листе заявления в специальной графе.

Если же счетов открывалось несколько, то оповещать необходимо было по каждому из них отдельных заполненным бланком.

Бланк уведомления в ФСС.

Закрытие расчетного счета ИП при прекращении деятельности

Однако до вступления в силу положений Федеральных законов № 59-ФЗ и № 52-ФЗ, касающихся отмены обязательного уведомления ФСС, ПФР и налоговой инспекции об открытии и закрытии счетов в банках, организации и индивидуальные предприниматели должны исполнять эти обязанности по-прежнему.

Главное отличие расчетного счета от дебетового состоит в том, что за ведение расчетного счета финансовая организация взимает плату за услуги. Дебетовый счет напротив приносит владельцу проценты. Когда расчетный счет становится не нужен, как его закрыть? Кому нужен расчетный счет Расчетный счет не является необходимостью для частных предпринимателей, если расчеты по операциям не превышают сто тысяч рублей. ООО и другие формы организаций должны иметь расчетный счет для уплаты налогов.

Чтобы закрыть ИП и закрыть расчетный счет, потребуется сделать вывод остатка:

- переводом другой организации в качестве оплаты по договору, банку, физлицу;

- снятием наличных средств.

Вывод остатка осуществляют перед тем, как закрыть расчетный счет ИП в банке, после перечислений по долгам, возможным штрафам и пене. При проведении операций банк снимает комиссию и оплату самой процедуры вывода, если это предусмотрено договором.

В соответствии с нормами гражданского права расторжение соглашения о банковском обслуживании может наступить в любой момент, по требованию одной из сторон. Необходимое условие для закрытия счета – тщательное соблюдение регламента прохождения процедуры, которое поможет избежать конфликтов с контрагентами или фискальными органами.

Закрытие счета по заявлению владельца

Банковский счет может быть ликвидирован на основании собственноручного заявления клиента при наступлении следующих обстоятельств:

- реорганизационные мероприятия, вследствие которых ИП или ООО прекращает существование или обретает иную форму собственности;

- вынужденная ликвидация ООО или ИП (банкротство);

- наличие претензий клиента к качеству обслуживания в банковской организации;

- географическая отдаленность обслуживающего банка при отсутствии или слабой организации работы интернет-банкинга;

- выбор другого финансового учреждения в силу более выгодных параметров обслуживания;

- закрытие банка.

Договор банковского обслуживания может быть прекращен по требованию финансовой организации в одностороннем порядке. Подобная ситуация предусматривает полную блокировку движения денежных ресурсов, размещенных на счете клиента, и происходит в следующих случаях:

- остаток денег на счете не соответствует лимиту, предусмотренному договором;

- финансовые транзакции не совершаются на протяжении длительного времени (2 года);

- судебное решение относительно ИП, преступившего нормы закона.

Важно! Если банк решил закрыть счет клиента по основанию отсутствия неснижаемого остатка, он обязан письменно предупредить владельца счета о предстоящем разрыве договора банковского обслуживания за 60 дней до предполагаемого расторжения. В таком случае у владельца счета есть возможность внести недостающие средства и продолжать пользование услугами банка

При выявлении «заброшенного» расчетного счета, по которому больше двух лет не совершаются приходно-расходные операции, финансовое учреждение может инициировать перед судебными властями вопрос о принудительном расторжении договора банковского счета. По решению суда такой недействующий счет закрывается и клиент получает соответствующее уведомление от банка.

Добровольное расторжение соглашения об открытии расчетного счета начинается с подачи соответствующего заявления в обслуживающую финансовую организацию. Как правило, в каждом банке разрабатывается собственная форма такого заявления, поэтому заполнить его придется непосредственно в офисе.

Заявителем по закрытию счета должен выступать руководитель ООО, чья подпись фигурирует в банковской карточке либо третье лицо, наделенное нотариально удостоверенными полномочиями. Подпись заявителя заверяется печатью компании.

ИП обязан лично подавать заявление на аннулирование счета, при этом банк требует обязательного наличия личных документов гражданина.

Надо помнить! В заявлении обязательно указание даты, с которой прекращается действие договора банковского счета и мотив закрытия счета.

При подаче заявления банк обязан проверить все регистрационные документы, на основании которых действует ООО или ИП, поэтому их наличие является обязательным условием для расторжения договора с банком. В дополнение к учредительным документам кредитное учреждение может потребовать «свежую» выписку ЕГРЮЛ, приказ о вступлении на должность руководителя.

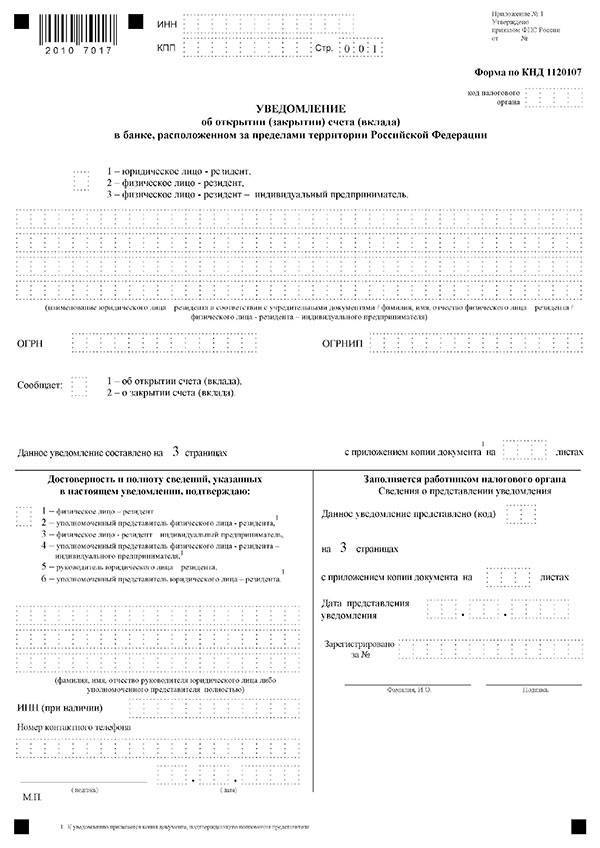

Нужно ли сообщать об открытии счета за границей

Многие начинающие предприниматели сегодня интересуются, нужно ли оповещать налоговую инспекцию о наличии р/с. Согласно ФЗ №173, ст. №12/2, ст. №28/10 от 2003 г. резиденты РФ обязуются сообщать в налоговые инстанции об открытии/закрытии счетов, изменении их реквизитов, если они находиятся в заграничных финансово-кредитных учреждениях.

Представитель юридического лица может перевести денежные средства на зарубежные р/с только после предоставления уполномоченному банковскому учреждению, расположенному на территории России, письменного подтверждения налогового органа о получении извещения о наличии такого счета. Исключением являются финансовые операции, которые, согласно законам другого государства, не предусматривают распространения информации (депозитные вклады).

Как это сделать

Резидент сообщает в налоговую организацию РФ об открытии/закрытии р/с, изменении реквизитов финансового учреждения, размещенного за границей. Это нужно сделать в течение 1 месяца после вступления новых реквизитов в силу по форме, установленной федеральной исполнительной инстанцией.

Для налогоплательщика формат извещения утвержден ФНС (Приказ № ММВ-7-14/507 — 2018 г.) На основании данного документа уведомляют налоговые подразделения все резиденты РФ при открытии/закрытии р/с (вкладов) в зарубежных финансово-кредитных учреждениях. Оповещение представляется в соответствующие инстанции только на бумажном носителе.

Способы отправки документов:

Образец (форма) такого уведомления предоставлена предпринимателям и представителям юридических организаций для скачивания (вывода на печать) на официальном портале ФНС России.

Как сообщить в ИФНС?

Сейчас только банки обязаны уведомлять налоговые органы об открытии счета в соответствии с установленным регламентом.

Но благодаря Федеральному закону, направленному на валютное регулирование, учредители компаний обязаны предоставлять налоговому органу сведения об открытии и закрытии счетов и вкладов, а также изменении всевозможных реквизитов в кредитных учреждениях, находящихся за границами России.

Все денежные транзакции на собственные счета в открытых за рубежом банках с банков из Российской Федерации контролируются налоговым органом: при первом переводе уполномоченному банку представляется сообщение об открытии из налоговой.

Если предпринимателем открывается счет в иностранном кредитном учреждении, то он самостоятельно сообщает об этом в ФНС несколькими способами:

- лично — сообщение предоставляется в инспекцию по месту жительства, постоянной или временной прописки;

- почтовым отправлением — направляется заказное письмо, датой представления информации будет считаться день отправления почтовой корреспонденции согласно оттиску почтового штемпеля на конверте;

- через представителя — необходимо наличие соответствующей доверенности;

- электронно — в личном кабинете на сайте налоговой службы заполняется форма заявления.

Проставленный штамп гарантирует соблюдение установленных законодательством сроков.

Если сведения об открытии расчетного счета в зарубежном банке передается с нарушением сроков, на юридическое лицо налагаются санкции до 1 млн. рублей.

Как банк подает уведомление?

Существует определенный порядок оповещения налоговой инспекции об открытии счета:

- после обращения частного предпринимателя или директора(представителя) предприятия в банк, заключается договор на обслуживание;

- запись об этом действии фиксируется в Книге регистрации, где отражается наименование хозяйствующего субъекта и дата оформления документа, затем также записывается дата передачи сведений в инспекцию;

- сообщение об открытии счета отправляется в ФНС через интернет по месту регистрации банка, если договор с клиентом заключается в филиале, то данные сначала направляются в главный офис, а уже оттуда в надзорный орган.

Как составить уведомительный бланк?

Единого бланка сообщения, оформляющегося при передаче сведений не предусмотрено.

Бухгалтером кредитного учреждения вносится следующая информация в электронную таблицу:

- код налоговой инспекции, в чей адрес отправляется уведомление;

- наименование финансового учреждения или его филиала;

- точное местоположение банка (филиала), где был подписан договор на обслуживание счета;

- регистрационный номер кредитной организации, его иные реквизиты (ИНН, БИК, КПП, ОГРН);

- название банковского клиента (компании или частного предпринимателя);

- серия и номер свидетельства хозяйствующего субъекта о постановке на учет в налоговую службу;

- реквизиты договора на обслуживание счета (номер и дата);

- день формирования счета, его номер;

- данные сотрудника банка, передающего сведения, его должность и контактный телефон.

Сроки информирования

На сообщение информации банком в налоговый орган законом установлен срок — 5 дней. Рассчитывается он исключительно в календарных днях.

Ответственность за несвоевременное представление уведомления лежит на сотруднике, чьи должностные обязанности связаны с передачей информации в ФНС, а также и на банке.

Если же в инспекцию не представлены сведения о закрытии счета или смене реквизитов, то штраф составляет 40 тыс.руб.

Кредитные учреждения крайне редко нарушают сроки, стремятся передавать информацию в контролирующий орган своевременно.

Физические лица — валютные резиденты России, все российские юридические лица обязаны уведомлять налоговые органы об открытии или аннулировании счета за границей в течение месяца.

Иная их обязанность — информирование в обозначенные сроки об осуществленных действиях по заграничным счетам.

Помимо этого, хозяйствующие субъекты вместе с отчетом по движению денежных средств должны предоставить налоговикам нотариально заверенные и переведенные на русский язык банковские выписки, подтверждающие произведенные операции.